Финансовый механизм.

Содержание:

ВВЕДЕНИЕ

Финансовый механизм всегда играл важную роль в деятельности предприятий. В условиях рыночных отношений его значение не только возрастает, но и качественно изменяется. Из пассивного распределительного механизма вновь созданной стоимости он превратился в основной регулятор хозяйственной деятельности. Поэтому к финансовым отношениям в период становления рынка привлечено внимание специалистов всех уровней.

Для России в высшей степени актуальна организация эффективной и всеобъемлющей системный финансового контроля. Существовавшая ранее в стране система финансового контроля была ориентирована на экономику, в которой основная роль принадлежала государственной собственности, управляемой административно-командными методами.

В настоящее время наиболее оптимальным подходом, выработанным современной цивилизацией, является социально ориентированный рынок, поэтому в стратегии реформ нужно учитывать тот факт, что проблемы финансового обеспечения предприятий в административной экономике решались в строго централизованном порядке, а сегодня предприятия вынуждены решать эти проблемы самостоятельно.

Выбор указанной темы обусловливается тем, что в настоящее время, к сожалению, исследование процесса обеспечения деятельности предприятий финансовыми ресурсами имеет отграниченный характер, не используется комплексный подход, не учитывается влияние фактора времени, игнорируется проведение маркетинговых исследований, что в значительной степени ограничивает возможность эффективно управлять финансовой деятельностью предприятий.

Целью данной работы является определение сущности финансового механизма на предприятии в современных условиях.

Для достижения этой цели потребуется решить следующие задачи:

- рассмотреть поднятие и структуру финансового механизма;

- оценить основные методы управления;

- рассмотреть сущность экономической категории финансового риска.

Актуальность исследования темы заключается в том, что на сегодняшний день практическую значимость приобретают проблемы широкого развития качественного управления финансами на предприятиях.

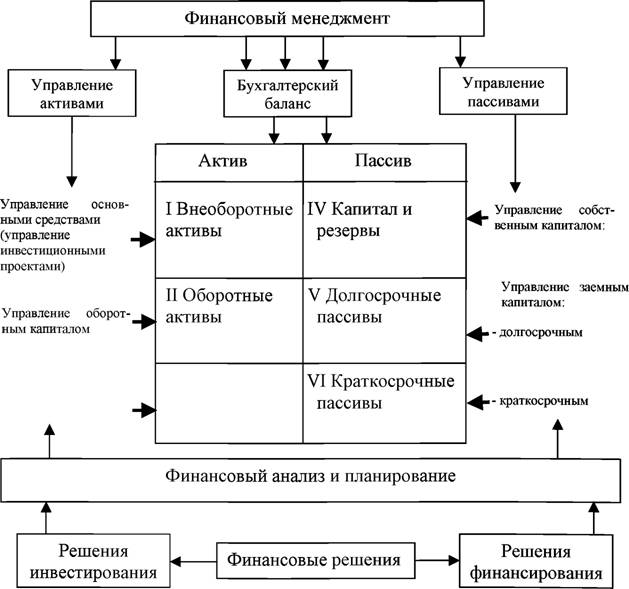

Рис 1. Финансовый механизм

Современный этап развития Российской Федерации характеризуется тенденциями укрепления государственной власти, повышением роли государства в системе управления экономикой, усилением борьбы с коррупцией и правонарушениями в экономической сфере. В этой связи объективно возрастает значение и роль финансового контроля.

Роль финансового контроля в условиях рыночной экономики многократно возрастает. Финансовый контроль является формой реализации контрольной функции финансов, которая и определяет назначение и содержание финансового контроля. Вместе с тем в зависимости от социально-экономического положения государства, расширения прав хозяйствующих субъектов в осуществлении финансовой деятельности, возникновения различных организационно-правовых форм предпринимательства содержание финансового контроля существенно обогащается.

Глава 1. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Объектом исследования является финансовый менеджмент на предприятии.

Предметом исследования – финансовый механизм.

В ходе написания курсовой были использованы методы исследования: метода анализа экономической литературы, посвященной теоретико-методологическим основам исследования валютного рынка, методы экономического анализа, синтеза, метода сравнения.

Теоретическая частью курсовой работы состоит из 3-х разделов. Они посвящены рассмотрению методологических основ финансового механизма.

Финансы выступают инструментом воздействия на производственно-торговый процесс хозяйствующего субъекта. Это воздействие осуществляется финансовым механизмом. [1]

В связи с этим, финансовый механизм можно определить, как действия финансовых рычагов, выражающих в организации, планировании и стимулировании использования финансовых ресурсов.

Существует множество точек зрения на определение структуры финансового механизма.

Так, автор учебного пособия по финансовому менеджменту Литовских А.М. рассматривает структуру финансового механизма, как пять взаимосвязанных элементов:

- финансовые методы;

- финансовые рычаги;

- правовое обеспечение;

- нормативное обеспечение;

- информационное обеспечение.

Финансовый метода можно определить, как способ действия финансовых отношений на хозяйственный процесс, которые действуют в двух направлениях: по линии управления движением финансовых ресурсов и по линии рыночных коммерческих отношений, связанных с соизмерением затрат и результатов, с материальным стимулированием и ответственностью за эффективным использованием денежных фондов. Рыночное содержание и финансовые методы вкладывается не случайно.

Это обусловлено тем, что функции финансов в сфере производства и обращения тесно связанны с коммерческим расчетом. Коммерческий расчет представляет собой соизмерение в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности. Целью применения коммерческого расчета является получение максимальных доходов или прибыли пар минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует изменения размеров вложенного (авансированного) в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. При этом необходимость рассчитаться и сопоставить различные варианты вложения капитала по заранее принятому критерию выбора (максимум дохода или максимум прибыли на рубль капитала, минимум денежных расходов и финансовых потерь и др.).

Действие финансовых методов является образование и использовании денежных фондов.

Финансовый рычаг представляет собой действия финансового метода.

К финансовым рычагам относятся прибыль, доход, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые проф. взносы, вкладыш в уставный капитал, портфельные инвестиции, дивидендный, дисконт, котировка валютного курса рубля из т.п.

Правовое обеспечение функционирования финансового механизма включает законодательные постановления, приказы, циркулярные письма и другие правовые документы органов управления.

Нормативное обеспечение функционирования финансового механизма образуют инструкции, нормативы, нормы, тарифные поставки, методические указания и разъяснения и т.п.

1.1 ФИНАНСОВАЯ ИНФОРМАЦИЯ

Информационное обеспечение функционирования финансового механизма состоит из разного рода и вида экономической, коммерческой, финансовой и прочей информации. К финансовой информации относиться осведомление об финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и т.п.; сообщение о положении дело на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектах; различные другие сведения. [2]

Финансовый механизм вносит свою специфику в трактовку проблемный открытости-закрытости предприятия.

Здесь следует выделиться три обстоятельства:

1) предприятие (фирма) доля достижения собственных целей использует собственные и заемные средства,

2) деятельность предприятия (фирмы) протекает во времени,

3) происходит разделение собственности и функции в самых различных комбинациях.

Такая специфика приводит к необходимости использования кредитов банков (и других кредитных учреждений) и появлению на предприятии дебиторской и кредиторской задолженностей. Кредит обладает свойствами срочности, платности, возвратности. Кредиторская и дебиторская задолженности вне обладают свойством платности, другие же свойства (срочности, возвратности) проявляются по-другому.

С точки зрения финансового механизма функционирования предприятия предпочтительным представляется некоторое превышение кредиторской задолженности над дебиторской. Это позволяет предприятию в большей степени использовать чужие ресурсы до решения собственных проблема. Однако это правило не является абсолютным. Ограничением “сверху” в данном случаем выступают размер превышения и сороки оплаты кредиторской и дебиторской задолженностей.

В нормально работающей рыночной экономике перечисленные свыше проблемный, как правило, не возникают. Существует система взаимозависимости фирм друга от друга, поэтому сформулированным выше правилом фирмы могут пользоваться для улучшения собственного финансового положения.

Глава 2. МЕХАНИЗМ ФИНАНСОВОГО МЕНЕДЖМЕНТА

Механизм финансового менеджмента представляет собой совокупность основных элементов воздействия на процесс разработки и реализации управленческих решений в области финансовой деятельности предприятия. В структуру механизма финансового менеджмента входят следующие элементный:

Государственное нормативно-правовое регулирование финансовой деятельности предприятия (принятие законов и других нормативных актов, регулирующих финансовую деятельность предприятий).

Рыночный механизм регулирования финансовой деятельности предприятия. Этот механизм формирует упреждение всего в сфере финансового рынка в разрезе отдельных его видов и сегментов.

Внутренний механизм регулирования отдельных аспектов финансовой деятельности предприятия. Механизм такого регулирования формируется в рамках самого предприятия, соответственно регламентируя те или иные оперативные управленческие решения по вопросу его финансовой деятельности.

Государственное и другие внешние формы финансирования предприятия.

Кредитование предприятия. Этот механизм основан на предоставлении предприятия различными кредитными институтами разнообразных форм кредита.

Лизинг (аренда). Этот механизм основан на предоставлении в пользование предприятию целостных имущественных комплексов, отдельных видов оборотных активов за определенную плату на предусмотренный период.

Страхование. Механизм страхования направлен на финансовую защиту активов предприятия и возмещение возможных его убытков при реализации отдельных финансовых рисков.

Прочие формы внешней поддержки финансовой деятельности предприятия. (лицензирование, государственную экспертизу инвестиционных проектов).

2.1 СИСТЕМА ФИНАНСОВЫХ РЫЧАГОВ

включает следующие основные формы воздействия на процесс принятия и реализации управленческих решений в области финансовой деятельности:

- Цену.

- Процент.

- Прибыль.

- Амортизационные отчисления.

- Чистый денежный проток.

- Дивиденды.

- Синергизм.

- Пени, штрафы, неустойки.

- Прочие экономические рычаги.

Система финансовых методов состоит из следующих основных способов и приемов, с помощью которых обосновываются управленческие решения:

-

- Метод технико-экономических расчетов.

- Балансовый метод.

- Экономико-статистические методы.

- Экономико-математические методы.

- Экспертные методы (методы экспертных оценок).

- Методы дисконтирования стоимости.

- Методы наращения стоимости.

- Методы диверсификации.

- Методы амортизации активов.

- Методы хеджирования.

- Другие финансовые методы.

Рис 2. Финансовые инструменты

Система финансовых инструментов состроит из следующих контрактных обязательств, обеспечивающих механизм реализации отдельных управленческих решений предприятия и фиксирующих его за финансовые отношения с другими экономическими объектами:

Платежные инструменты (платежные поручения, чеки, и т.п.).

Кредитные инструменты (договоры о кредитовании, векселя и т.п.).

Депозитные инструменты (депозитные договоры, депозитные сертификаты и т.п.).

Инструменты инвестирования (акции, инвестиционные сертификаты и т.п.).

Инструменты страхования (страховой договор, и т.п.).

Прочие виды финансовых инструментов.

Эффективный механизм финансового менеджмента позволяет в полом объеме реализовать стоящие перед ним цели и задачи, способствует результативному осуществлению функций финансового управления предприятием. Проанализируем методы управления финансовым механизмом на предприятии.

Финансовый менеджмент

Основные задачи, стоящие перед финансовым менеджером, определяются под влиянием целого ряда факторов: конкурентной среды, необходимости постоянного технологического совершенствования, потребности в капитальных вложениях, меняющегося налогового законодательства, общемировой конъюнктуры, политической нестабильности, информационных тенденций, изменений процентных ставок и ситуации на фондовом рынке формируя соответствующую финансовую политику, финансовый менеджер должен разработать алгоритм достижения финансового успеха.

Максимизация средств предприятия благодаря выбору способов финансирования, проведению соответствующей дивидендной политики и минимизации рисков пар получении чистой прибыли — задач текущей из перспективной деятельности в области управления финансами. В общем комплексе задача финансового менеджера можно выделить пять основных блоков:

- финансовое планирование;

- управление ресурсами;

- управление структурой капитала;

- инвестиционная деятельность;

- контроль из анализа результатов.

Каждый из этих блоков представляет отдельный сегмент финансового управления, направлен на достижение общего результата, - тактических и стратегических целей развития предприятия.

Финансовое планирование обеспечивает составление различных смет и бюджетов, определяет количество необходимых ресурсов.

Управление финансовыми ресурсами определяет направление движения денежных потоков с момента формирования товарно-материальных запасов до завершения всех расчетов, а затем распределения и использования полученного финансового результата.

Структура капитала многомужие предопределяет внутренние и внешние источники финансирования как долгосрочные и краткосрочные, допустимые размеры процентной ставки, дебиторскую задолженность, скорость оборота денежных средств, посредственно влияющие на ликвидность и финансовую результативность.

Принятие инвестиционных решений предполагает хорошее знание финансовым менеджером фондового рынка, а также собственного имущества, определяющего размеры реальных инвестиций (капитальных вложений) в случае замены или создания новых основных фондов.

Контроль исполнения финансовых решений и анализа полученных результатов обеспечивают эффективное распределение средств между различными направлениями деятельности предприятия. Такая работа предполагает обработку финансовой информации и предоставление ее в виде финансовой отчетности. Практика управления финансами определяет набор функций финансового менеджера, исполнение которых является обязательным и не зависит от отраслевой принадлежности и размеров предприятия.

Глава 3. ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Рис 3. Финансовый менеджмент

Финансовый менеджер должен обеспечить:

в области планирования:

- долгосрочное и краткосрочное финансовое планирование

- составление бюджетов торговых и финансовых операций, а также капитальных затрат,

- ценовую политику и прогнозирование объемов продаж,

- оценку эффективности затрат,

- оценку приобретаемого и реализуемого имущества,

- анализатор экономических показателей и факторов изменения

- объемов производства и продаж;

в области учета и контроля:

- определение политики бухгалтерского учета,

- систему и порядок учета,

- учет издержек производства и обращения,

- подготовку бухгалтерской отчетности, включая государственную отчетность,

- внутреннюю ревизию (аудит),

- подготовку информации для руководства о результатах деятельности,

- сравнение фактических результатов с плановыми и нормативными показателями;

в области управления фондами:

- проведение банковских операций,

- получение, хранение и выплату наличных денег,

- проведение операций с ценными бумагами,

- кредитование и взыскание денежных средств,

- управление инвестиционным портфелем,

- контроль и регулирование денежных операций.

[3]Активное использование современного программного компьютерного обеспечения, работающего в единой сети, позволяет не только повышать скорость сбора, обработки и использования оперативной информации, но и обеспечивает более высокий уровень контроля ее достоверности, подымание управленческих решений на уровень всей структуры, эффективное финансовое управление, поскольку функции каждого менеджера представляют элемент единой системы. Организационная структура финансового управления на предприятии объединяет всех сотрудников финансовой службы благодаря распределению функциональных обязанностей.

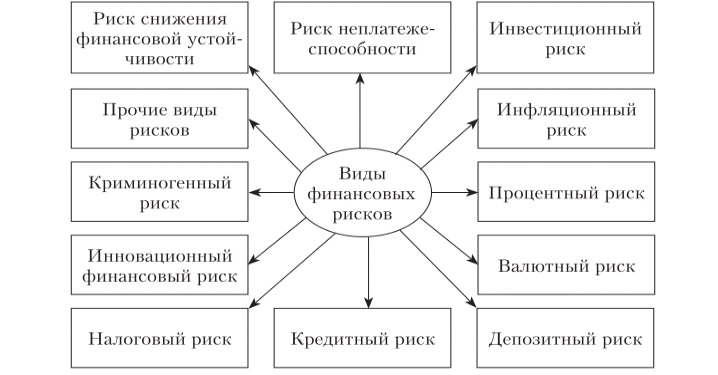

Финансовый риск и способ его снижения. Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, инвестиционными, страховыми компаниями, биржами и др.). Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др.

3.1 ВИДЫ ФИНАНСОВЫХ РИСКОВ

Рис 4. Виды финансовых рисков

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

Дефляция - это процесс, обратный инфляции, он выражается в снижении цен и, соответственно, в увеличении покупательной способности денег.

Инфляционный риск - это рост инфляции, получаемые денежные доходный обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск теогония, при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой безопасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой и проведении внешнеэкономических, кредитных и других валютных операций.

Рис 5. Ликвидность рынка

Риски ликвидности - это риски, связанные с возможностью потерь им реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков:

1) риск упущенной выгоды;

2) риск снижения доходности;

3) риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, застрахование, хеджирование, инвестирование т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относиться опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими под привлеченным средствам, на ставки под предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут поднести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

3.2 РОСТ РЫНОЧНОЙ СТАВКИ ПРОЦЕНТА

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброска ценных бумаг, эмитированных под более низкие фиксированные проценты и, по условиям выпускать, досрочно принимаемых обратно эмитентом.

Процентный риск сметный эмитент, выпускающийся в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем. Иначе говоря, эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан с выпуском ценных бумага.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относиться также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется вне состояния выплачивать процент под ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисковой прямых финансовых потерь.

Риски прямых финансовых потерь включают в себя следующие разновидности: внебиржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой безопасность потерь от биржевых сделок. К этим рискам относятся: риск платежа по коммерческим сделкам, риск платежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (от лат. selectio - выборы, отбор) - это риски правильного выбора способа вложения капитала, вида ценных бумага для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и способности его рассчитываться под взятым на себя обязательствам. В результате предприниматель становиться банкротом.

Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Например, убытки импорта сегодня зависят от времени, от момента заключения контракта до срока платежа по сделке, так как курсы иностранной валюты по отношению к российскому рублю продолжают расти.

В зарубежной практике в качестве метода количественного определения риска вложения капитала предлагается использовать дерево вероятностей.

Этот метод позволяет точно определить вероятные будущие денежные отроки инвестиционного проектант в их связи с результатами предыдущих периодов времени. Если проект вложения капитала приемлемый в первом периоде времени, то он может быть также приемлемый и в последующих периодах времени.

Если же предполагается, что денежные потоки в разных периодах времени являются независимыми друг от друга, тогда необходимо определить вероятное распределение результатов денежных потоков для каждого периода времени.

В случае, когда связь между денежными потоками в разных периодах временщик существует, необходимость принять данную зависимость, предоставить будущие события так, как они могут произойти.

ЗАКЛЮЧЕНИЕ

Исследование финансового механизма, представленное в настоящей курсовой, позволяет сделать следующие выводы.

Финансовый механизм предприятий - это система управления финансами предприятия, предназначенная для организации взаимодействия финансовых отношений и фондов денежных средств с целью эффективного их воздействия на конечные результаты производства, устанавливаемая государством в соответствии с требованиями экономических законов.

Финансовый механизм предприятий является центральным во всем финансовом механизме, что объясняется ведущей ролью финансов сферы материального производства.

Финансовый механизм предприятий должен способствовать наиболее полной и эффективной реализации финансами своих функций и их взаимодействию. Прежде всего, с помощью механизма управления финансами предприятий достигается обеспеченность их необходимыми денежными средствами.

К функциям финансов на предприятии относятся следующие: обеспечение предприятия денежными средствами; распределительная; контрольная, некоторые взаимосвязанный между собой.

Функция обеспечения предприятия денежными средствами тесно связана с распределительной функцией финансов предприятий, осуществляющейся с помощью финансового механизма.

Распределительные отношения на предприятии оказывают очень сильное влияние на конечные результаты. На предприятии распределяется выручка от реализации продукции. Часть ее идет на возмещение затрат предприятия, те. её. себестоимость продукции, а другая - представляет собой ее прибыльный. Она, в свою очередь, распределяется между предприятиями и государственным бюджетом.

Финансовый механизм этих отношений включает в себя: зависимость заработной палаты от сбыта производимой продукции и поступления за ее платежи, экономии от снижения себестоимости продукции; эффективного ведения хозяйства; обоснованность нормативов распределения прибыли между предприятиями и бюджетом; обоснованность стимулирования на экономическое стимулирование; неэффективность использования средств на НИОКР, реконструкцию и техническое перевооружение, подготовку кадров и другие цели.

На сегодняшний день план выступает необходимостью формирования и совершенствования механизма финансового обеспечения деятельности предприятий, функционирование в условиях рынка давало бы возможность стабильного по его реализации в условиях рынка. развития, предупреждал бы ухудшение финансового состояния предприятий и их банкротство. В связи с этим в работе были сформулированы теоретические положения формирования финансового механизма деятельности предприятий и представленный практические рекомендации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ

3. Ковалев В.В. Финансы предприятий. Учебник. – М.: Проспект, 2

4.Колпакова Г.М. Финансы. Денежное обращение. Кредит: «Финансы щи статистика», 2013.

5. Крутикова Ю.А. Денежное обращение. Финансы. Кредит, 2009.

6. Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 2009

7. Финансы. Денежное обращение. Кредит. Учебник/Под редакцией М.В. Романовского: «Перспектива», 2015.

8. Финансы. Учебное пособие/под ред. Проф. Никольского П.С.: Издательский Дом «Социальные отношения», 2013.

9. Финансы. Денежное обращение. Кредит. Под редакцией академика Поляка Г.Б. Учебник дуля ВУЗов. - М.: «ЮНИТИ». 2012.

10. Финансы организаций (предприятий)/Под ред. проф. Колчиной Н.В. Учебник дуля ВУЗов. М.: «ЮНИТИ», 2014.

-

. Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 2009 ↑

-

Финансы. Учебное пособие/под ред. Проф. Никольского П.С.: Издательский Дом «Социальные отношения», 2013. ↑

-

Финансы. Денежное обращение. Кредит. Учебник/Под редакцией М.В. Романовского: «Перспектива», 2015. ↑

- Роль мотивации в поведении организации (Современные методы стимулирования персонала)

- Понятие и виды субъектов правоотношений ( Понятие правоотношений)

- Разработка показателей оценки качества продукции или услуг (на примере организации) (ООО «Сила Жизни»)

- Состав и свойства вычислительных систем.Информационное и математическое обеспечение

- Право граждан на защиту чести и достоинства в РФ

- Формы правления в прошлом и настоящем ( Форма государственного устройства )

- Международные и отечественные стандарты языков программирования. Сходство и отличия стандартов. (рассмотрение и сопоставление международных и отечественных стандартов языков программирования)

- Организационная культура в менеджменте и ее влияние на деятельность компании ( Понятие, функции и виды организационных культур )

- Органы государственного управления в России

- Понятие и виды правосознания (уровень развития правосознания, его виды, обозначить проблемы его трансформации и пути их решения)

- Роль мотивации в поведении организации (Предложения по увеличению мотивации сотрудников)

- Направления и объекты маркетинговый исследований