Финансовый механизм ( Теоретические аспекты финансовых ресурсов туристического предприятия )

Содержание:

Введение

Актуальность темы курсовой работы. Предпринимательская деятельность предполагает управление финансами, денежными средствами, путем их вкладов и трат, с целью получения прибыли в будущем. Соответственно, для этого субъекту хозяйствования необходимо иметь капитал, который может формироваться благодаря вложенным ресурсам различного происхождения.

Собственный бюджет туристического предприятия формируется, в первую очередь, благодаря вкладам участников. В дальнейшем, если осуществляемая юридическим лицом деятельность будет успешна, источником формирования внутренних ресурсов будет доход от такой деятельности. Чистая прибыль вычисляется из суммы доходов и расходов, которые включают в себя затраты на ведение деятельности и оплату необходимых платежей (налогов, кредитных обязательств и т.д.). Кроме того, операционный бюджет предприятие выражается и в амортизационных начислениях.

Объектом исследования курсовой работы является коммерческая деятельность ООО "Виртуоз тур".

Предметом исследования являются финансовые ресурсы предприятия.

Целью курсовой работы является анализ финансовых ресурсов и их роли в организации деятельности туристского предприятия.

Исходя из цели курсовой работы, ставим перед собой следующие задачи:

- изучение сущности финансовых ресурсов и их источников;

- проанализировать направление и использование финансовых ресурсов туристического предприятия;

- дать характеристика организации ООО "Виртуоз тур";

- провести анализ финансовых ресурсов ООО "Виртуоз Тур";

- охарактеризовать предложения оптимизации финансовых ресурсов предприятия.

Курсовая работа состоит из введения, двух глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

При написании курсовой работы, нами были использованы нормативно-правовые акты, научные труды отечественных и зарубежных авторов, издания периодической печати, финансовая отчетность организации.

Практическая значимость исследования заключается в проведенной систематизации теоретических и практических аспектов изучения финансовых ресурсов предприятия, обосновании комплексной системы показателей оценки финансового состояния предприятия в условиях рыночных отношений. Основные положения исследования, составляющие его научную новизну, могут быть использованы предприятиями в целях стабилизации и укрепления их финансового состояния.

Глава 1. Теоретические аспекты финансовых ресурсов туристического предприятия

1.1. Сущность финансовых ресурсов и их источники

Несмотря на то, что собственные денежные средства могут, в определенной мере, обеспечить деятельность того или иного предприятия, невозможно представить себе в современных условиях бизнес, не подкрепленный сторонними ресурсами и вкладами. Внешние источники формирования финансовых ресурсов включают в себя привлеченные и заемные средства. Они формируют предпринимательский и ссудный капитал, соответственно[1].

Первый выражается в инвестировании деятельности предприятия сторонними лицами, юридическими или физическими. Порой, обладающие достаточным количеством ресурсов субъекты предпочитают финансирование уже существующего бизнеса вместо создания собственного. Кроме того, инвестирование определенного предприятия может осуществляться с целью выкупа акций и получения права управления.

Ссудный капитал передается субъекту хозяйствования только на время, при этом, финансовая организация имеет свою выгоду, выражающуюся в форме процентных выплат.

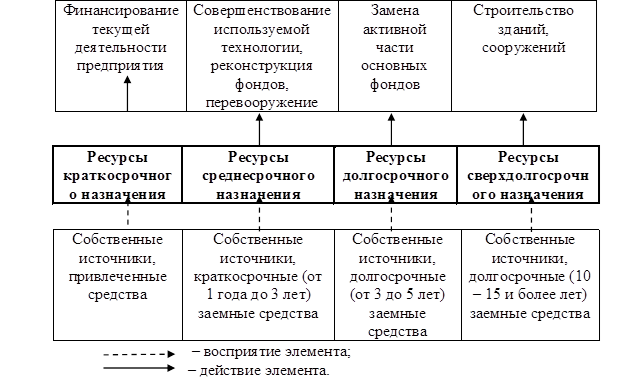

Рисунок 1. Источники финансирования предприятий[2].

Стоит сказать, что в современной экономической ситуации источники формирования данных видов капитала могут пересекаться. То есть, привлеченные к деятельности предприятия финансовые ресурсы зачастую сами состоят из кредитных средств. Это не всегда хорошо, ведь оборот таких ресурсов затруднителен, поскольку банки и другие финансовые организации предпочитают осуществлять ужесточенный контроль за денежными средствами, выданными взаймы.

Отметим, что предпринимательский капитал формирует как внутренние, так и внешние источники финансовых ресурсов предприятия. Частично, эти средства идут на создание необходимых материальных фондов, обеспечивающих деятельность субъектов хозяйствования. Другая их часть составляет уставной капитал, который формируется за счет продажи акций компании. Фактически, именно привлеченный капитал является подспорьем для проведения финансовых операций предприятием.

Эти ресурсы можно считать средством оперативного регулирования хозяйственной деятельностью. Поскольку, предприятие получает заемные деньги лишь на короткий период, это обуславливает их ликвидность и скорость оборота. Ссудный капитал может формироваться с помощью кредитных займов от банков и небанковских субъектов, и с помощью продажи облигаций фирмы[3].

Специалистам в области прикладной экономики, теоретикам экономического и финансового анализа, представителям различного уровня бизнеса, частным предпринимателям и рядовым гражданам на сегодняшний день хорошо известно, насколько важны финансовые потоки как основа развития современного мира. Именно благодаря денежным ресурсам осуществляется взаимодействие между самыми разными отраслями экономики, производится внутренний продукт страны, укрепляется обороноспособность и ее международный статус. Это наиболее важные моменты в жизни любой страны. Тем не менее, четко обозначенные законодательные рамки позволяют говорить о том, что внутренние финансовые ресурсы стали важной частью экономических взаимоотношений общественного характера, формирующие социальный, экономический и политический микроклимат страны.

Несмотря на огромную важность этой категории, в большинстве случаев практически многие воспринимают эту экономическую категорию как нечто из виртуального мира или абстрактное понятие, не касающееся реальных денежных средств. Тем не менее, это именно реальные материальные средства, которые мы ежедневно видим в своих кошельках, которыми расплачиваемся за товары и приобретенные услуги. Внутренние потоки отличаются тем, что от них зависят функции распределения и перераспределения стоимости, осуществляется сопровождение движения наличных и безналичных средств как в формате доходов, так и в виде поступлений, оборотных ресурсов и накоплений. Именно эти составляющие в совокупности формируют финансовый запас страны, являясь материальным носителем денежных отношений как на внутреннем рынке, так и на международном торгом пространстве.

Рисунок 2. Финансовые ресурсы предприятия[4].

При таком разноплановом и очень широком применение понятия «финансовые ресурсы» разъяснение может быть разноплановым и достаточно многозначным. Для нашей страны это понятие стало приемлемо только в первой половине прошлого века, когда начала формироваться отечественная плановая экономика. Благодаря тому, что был необходим определенный стройный план развития государства на ближнюю и дальнюю перспективу, использование ресурсов огромного государства требовало тех или иных вариантов и рычагов воздействия. Что и повлекло в свою очередь применение самых различных терминов и понятий, появились новые категории и формы оценки экономики в целом, отдельных отраслей и предприятий в отдельности. Несмотря на то, что по мнению тогдашних руководителей страны для социалистического народного хозяйства были не приемлемы капиталистические категории и понятия, этот термин первые применили при формировании позиций первого пятилетнего плана.

В этом плане основным документом стал баланс государственных денежных ресурсов. Под понятием финансовые ресурсы рассматривался материальный запас сырья, основные фонды, банковский резерв и будущие денежные потоки, которые станут основой для развития социалистического общества. Таким образом, отразилось перетекание финансовых потоков из области материального мира в сферу нематериальных отношений. И сегодня этот массив средств является запасом, выступающим источником для все более качественного удовлетворения социальных и общественных потребностей, как условие формирования основных фондов. Ресурсы внутреннего финансового характера состоят из следующих основных категорий:

- Денежная форма в наличном и безналичном выражении.

- Материальные средства и фонды.

- Трудовые резервы в виде работоспособного населения и растущего поколения, а также репродуктивной перспективы страны в целом и по регионам в отдельности.

- Природные резервы, недра, водные и другие запасы, в том числе полезные ископаемые.

- Финансовый ресурс в материальной денежной форме сформирован из кредитных запасов банковский системы, личных денежных доходов населения и сбережений, хранящихся на депозитных счетах и в наличной форме дома или в банковских ячейках[5].

Поэтому особенно важно выделять особые признаки финансового ресурса, который позволит их вычленять из совокупного потока денежных средств. Каким бы ни был государственный строй или общественная формация с той или иной стране, ни один из перечисленных видов ресурса не может существовать обособленно от других. При этом обозначен собственник или субъект того или иного уровня, которому собственник делегировал право распоряжения. То есть, внутренние финансовые ресурсы никоим образом не могут быть обособлены или отделены от отношений, где фигурирует категория собственности.

Рассмотрев особенности и характеристики финансового ресурса, можно судить о нем как о сборном факторе денежных доходов, накоплений и поступлений, находящихся в собственности или в полном распоряжении субъекта хозяйствования. Ими могут быть как производители материальных ценностей, так и органы государственной власти, местное самоуправление.

В данном случае денежный поток используется ими как условие расширения воспроизводства, обеспечение социальных нужд, материального стимулирования трудящихся и персонала работающих, удовлетворения прочих общественных нужд и потребностей. В состав источников формирования внутренних финансовых ресурсов относят следующие показатели:

1. Уровень стоимости внутреннего валового продукта.

2. Национальное богатство в его строго определенной законодательством части. Вовлечение ее в общегосударственный оборот происходит как переходящие остатки бюджетных средств, средства от проведенных операций по продаже частей золотого запаса государства выручка от реализации следующего имущества – признанного излишним, конфискованным и бесхозным, приватизационного дохода.

3. Внешнеэкономическая деятельность и ее показатель доходности. Поступления из этого источника формируют доходы от проведенных внешнеторговых операций, внешние государственные заимствования, иностранные капиталовложения и инвестиции[6].

Для того, чтобы конкретизировать положение финансовых ресурсов в общеэкономическом пространстве, нужно рассмотреть их как реальные и достаточно материальные поступления и накопления. Они аккумулируются на счетах субъектов бизнеса того или иного масштаба, хозяйствующих субъектов и органов власти как результат финансового перераспределения. В данном контексте они являются амортизационными отчислениями, прибылью организаций, налоговыми доходами, страховыми платежами. На эти позиции и их увеличение значительное влияние оказывают сфера деятельности. То есть, это субъект, работающий в области материального производства или непроизводственной сферы. Кроме этого, важными условиями формирования материального финансового резерва являются способы ведения хозяйствования, то есть что является основной задачей той ли иной организации. Это может быть коммерческий аспект непосредственного получения активной или пассивной прибыли, либо некоммерческий, когда происходит простое перераспределение средств между участниками общественно – экономических взаимоотношений. Прежде всего, это относится к бюджетным организациям, общественным и социальным объединениям, финансируемым частью бюджетных ассигнований[7].

Финансовый запас каждой коммерческой фирмы или организации формирует внутренний ресурс страны. По классической схеме он состоит из денежных доходов, накоплений и поступлений, находящихся в собственности или являющиеся объектом распоряжения организаций. Предназначение этого потока определяется как выполнение финансовых обязательств, обеспечение производственных и восстановительных затрат, удовлетворение социальных и общественных потребностей и мотивации персонала. Главным источником, который формирует финансовый ресурс коммерческой или непроизводственной организации являются следующие результаты коммерческой деятельности:

- Суммы выручки, полученной при реализации произведенного продукта, выполненных работ и предоставленных услуг.

- Поступления от выручки прочей реализации. Это могут быть выбывшие основные фонды, здания сооружения и оборудование, производственные запасы, сырьевой компонент и выбраковка.

- Доход от внереализационных операций. Этот поток сформирован из полученных штрафов, дивидендов и процентов по инвестициям и пакету ценных бумаг.

- Массив бюджетных средств, полученных от налогов и сборов.

- Поступления, сформированные путем перераспределенных финансовых ресурсов. Это процесс характерен тем, что он происходит по вертикали посредством внутреннего интегрирования структур и в целом отраслей.

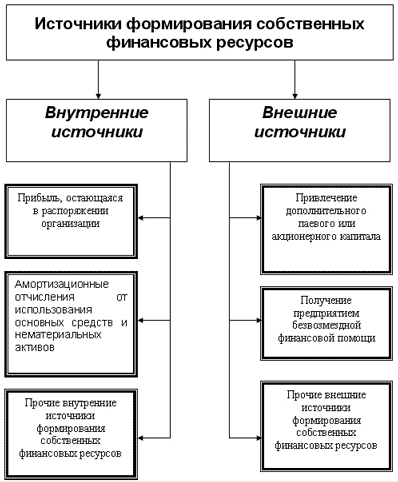

Рисунок 3. Источники формирования собственных финансовых ресурсов[8].

Виды финансовых ресурсов отличаются значительным разнообразием.

Для коммерческих структур это уровень полученной и планируемой прибыли от реализации произведенных товаров, выполненных работ или предложенных услуг различного характера. Сюда же входит реализация имущества, зафиксированное сальдо доходов и расходов, полученных путем проведения внереализационных мероприятий, накопительный фонд амортизационных отчислений, формирование резервных и аналогичных им фондов. Основными направлениями применения накопленных средств являются платежи и отчисления в бюджеты различного уровня, затраты на перемещение средств между экономическими субъектами. Схема такова, что осуществление движения между организациями и домохозяйствами к государству и в обратном порядке, от организаций к домохозяйствам и по возвратному каналу производит распределение общей стоимости внутреннего валового продукта, доходов от регулярной внешнеэкономической торговли и банковской деятельности. Это говорит о том, что финансовый ресурс позволяет распределять деньги по определенным статьям экономической деятельности.

1.2. Направление и использование финансовых ресурсов туристического предприятия

Совершенствование методических подходов в оценке финансовых ресурсов туристической компании является актуальной задачей на сегодняшний день. Финансовая устойчивость выступает одним из важнейших элементов хозяйственного механизма компании, фактором стабильного развития в рыночной экономике.

В условиях экономической нестабильности пред- приятие вынуждено обеспечивать свою финансовую устойчивость и улучшать финансовые показатели деятельности.

В работах А.Д. Шеремета, Е.В. Негашева, В.В. Ковалева и других ученых указывается, что обеспеченность запасов источниками формирования является сущностью финансовой устойчивости компании. В качестве примера можно привести методику расчета трехкомпонентного показателя типа финансовой ситуации. Данная методика представляет собой анализ соотношения стоимости запасов и величины собственных и заемных источников их формирования[9].

К сожалению, не всегда имеется возможность представить эффективные рекомендации по рациональному управлению финансовыми ресурсами компаний. К недостаткам существующей системы методического обеспечения анализа финансовой устойчивости организаций:

Таким образом, представленная характеристика системы показателей, а также подходов и методов анализа финансового состояния российских компаний позволяет сделать вывод о необходимости разработки комплексной методики оценки финансовой устойчивости, которая учитывала бы все указанные недостатки.

Коэффициент доходности - показатель, который отображает реальный уровень дохода компании по отношению к авансированным средствам и их элементам, а также к общему объему текущих затрат. Коэффициент доходности позволят судить об общем уровне прибыли компании на каждый рубль затрат, активов и имеющегося в распоряжении капитала.

При оценке бизнеса одним из наиболее важных показателей является коэффициент доходности. При этом не всегда понятна сущность понятия «доходность». Здесь есть два подхода:

- во-первых, доходность по своей структуре - это прибыль, которая имеет непосредственную связь с операционными потоками компании. Данный параметр отображает экономические возможности предприятия организовывать полноценные денежные потоки и получать стабильную прибыль. При таком подходе анализ доходности осуществляется путем изучения потоков денег, заработанных внутри экономического бизнес-цикла. В свою очередь, финансовым аспектам деятельности (оборачиваемости долгов, имущества и активов) уделяется минимум внимания;

- во-вторых, коэффициент доходности учитывает полный объем доходов компании, связанных с финансовыми, долговыми и экономическими нюансами деятельности, а также тонкостями управления компанией. Данный термин в большинстве случаев носит название ликвидности, ведь само понятие «ликвидность» имеет непосредственное влияние как на долгосрочные, так и на краткосрочные перспективы. Иными словами, анализировать ликвидность компании необходимо одновременно с доходностью. Разделить эти понятия в принципе невозможно[10].

Таким образом, коэффициент доходности позволяет оценить способность компании получать прибыль в процессе своей деятельности, и зарабатывать деньги. Когда менеджер проводит анализ дохода, то он больше сосредотачивается на сроках, чем на каких-то абсолютных параметрах. Но для качественной оценки анализ коэффициента доходности должен производиться не только на текущий момент времени. Важно учитывать и те изменения, которые могут произойти в будущем.

Таким образом, при выполнении анализа доходности и вычислении соответствующего коэффициента, важно учесть несколько важных аспектов:

- текущую величину чистой прибыли компании, а также ее качество;

- основные элементы отчетности, касающиеся расходов предприятия и его доходов. Эти данные, как правило, необходимы для составления прогноза;

- способность компании получать прибыль в процессе своей деятельности.

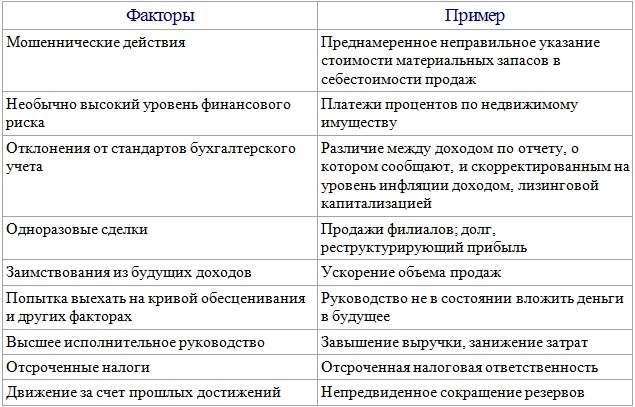

Рисунок 4. Ряд факторов, которые могут искажать окончательные данные и влиять на их корректность[11].

1. Мошенничество. Одна из распространенных причин искажения конечных результатов деятельности компании - это ошибочное указание цены материальных запасов в общей структуре себестоимости реализованных товаров. Подобный обман искажает весь цикл расчета и не дает получить действительно правдивую информацию о доходности предприятия.

2. Высокий уровень риска при работе с финансами. Здесь может идти речь о выплате процентов по недвижимости, находящейся в распоряжении предприятия.

3. Уход от стандартов бухучета. Например, это может быть разница между доходностью по отчету компании, о которой информацияоткрыта, и доходом, скорректированным с учетом текущей инфляции.

4. Проведение одноразовых сделок. Сюда можно отнести долги предприятия, реструктуризирующие доход, продажу филиалов и так далее.

5. Получение необходимых средств из будущей прибыли (заимствование). Здесь в качестве примера можно привести повышение общих объемов продаж продукции.

6. Использование своего шанса выезда на кривой обесценивания и прочих аспектах. Причина - несостоятельность руководства вкладывать имеющиеся в распоряжении средства в будущее развитие компании и ее рост.

7. Ошибки высшего директорского состава, а именно снижение расходов в отчетности и завышение текущей выручки.

8. Отсроченные налоги также могут стать причиной некорректных расчетов. Причина - задержка в налоговой ответственности.

9. Работа компании на «гребне» прошлого успеха. Это может быть вызвано непредвиденным снижением резервов предприятия.

Во всех формулах расчета коэффициента доходности неизменно участвует параметр прибыли. Но при вычислении показателя доходности нужно понимать, что под ним подразумевается. Прибыль - это увеличение объема капитала (приращение) владельца предприятия, а именно средств, которые были инвестированы в развитие бизнеса[12].

Расчет прибыли, как правило, производится за определенный временной промежуток. Вычисление приращения производится как разница между общим оборотом продукции компании или продажами (минус выплаченные налоги), а также расходами (то есть доходом = объему обороту продукции за вычетом затрат и налога из прибыли).

Для простоты расчета дохода (с целью оптимизации процесса его исследования или удовлетворения личных амбиций) разработано несколько основных методик и показателей, предназначенных для измерения величины доходности. В частности, может учитываться чистый доход, валовой доход, доход до и после оплаты налогов, а также оставшийся объем прибыли.

Расчет коэффициентов доходности можно разделить на несколько условных этапов:

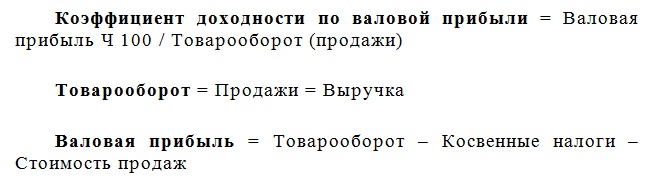

1. Вычисление коэффициента доходности по валовому доходу. В этом случае расчет можно выполнить по простой формуле. Так, коэффициент доходности валовой прибыли равен текущему валовому доходу, поделенному на оборот продукции компании (текущие продажи). Полученное число умножается на 100%. При этом товарооборот компании (оборот продукции) равняется продажам и выручке предприятия.

Расчет валового дохода можно произвести путем вычитания из товарооборота косвенных налогов и общей стоимости реализации продукции[13].

Особенность коэффициента доходности по валовой прибыли - в возможности провести измерения валового дохода компании. То есть можно оценить, сколько валового дохода получает бизнес с товарооборота. Как правило, такой коэффициент очень полезен в том случае, когда нужно оценить результат деятельности всей компании в целом. Кроме этого, коэффициент доходности по валовой прибыли информирует о реальном положении дел в розничной торговле. Особенность данного параметра - гомогенность, то есть его нельзя считать полноценным индикатором для доходных и недоходных компаний.

Валовый доход - это те деньги, которые заработала компания, но без вычета из них всех текущих затрат. Следовательно, показатель коэффициента валовой прибыли, как правило, больше коэффициента доходности по чистой прибыли (будет описан ниже).

При этом параметр коэффициента валовой прибыли может меняться, в зависимости от направления предпринимательской деятельности. К примеру, предприятия, которые занимаются авиаперевозками, могут «похвастаться» весьма небольшим коэффициентом доходности, составляющим 5-6%.

В свою очередь, компании, работающие в сфере программного обеспечения для бухгалтеров, имеют весьма неплохой коэффициент, который равен почти 90%[14].

Не стоит забывать, что коэффициент валовой прибыли может зависеть от целого ряда параметров. К примеру, если повысить расходы на сырье и зарплату персонала, то коэффициент снизится. Чтобы избежать снижения коэффициента, многие производители идут на повышение цены отпускаемого товара.

2. Коэффициент доходности с учетом чистой прибыли.

Для расчета коэффициента доходности с учетом чистой прибыли компании необходимо разделить операционную прибыль компании на ее продажи (оборот продукции) и полученное число умножить на 100%.

Расчет коэффициента доходности дает полный объем информации о деятельности компании. При этом можно сделать вывод об операционной деятельности предприятия как основного источника операционных затрат и операционной прибыли. К слову, существуют и альтернативные методы вычисления этого коэффициента. В этом случае коэффициент вычисляется путем устранения из знаменателя и числителя главных составляющих, которые не относятся к операционным и часто причисляются к категории прочих расходов и доходов.

Сегодняшние бизнесмены обладают значительными знаниями в области теории и практики экономических процессов и возможностей их регулирования. Начало любой коммерческой деятельности, будь то производство материального объекта, совершение финансовой деятельности, предоставление нематериальных услуг требует активного начала деятельности. В дальнейшей перспективе планируется активное функционирование в рыночной среде и это влечет потребность в увеличении ресурса. Всем хорошо известно, что финансы вещи материальная, но далеко не безразмерная. Все в этом мире имеет свое начало и свой конец. Поэтому на определенном этапе прирост финансов достигает критической точки, когда ресурс требует перехода от экстенсивного использования, то есть накопления к интенсивному вложению средств в другие сферы[15].

После прохождения пика экономической целесообразности накопления внутренние финансовые ресурсы следует вкладывать в новые разработки и технологии, обучение персонала, улучшение социальной сферы предприятия, социально значимые и благотворительные акции, мероприятия по продвижению общественной значимости продукции и предприятия в целом. В этом контексте денежный поток начинает работать с большей интенсивностью, так как он позволяет продвигать и оптимизировать комплекс трудовых, материальных, финансовых и прочих сегментных ресурсов. Таким образом, не только наращивается производственный потенциал предприятия, но и происходит выход на новые уровни, в том числе как социально значимый и весомый в отношении экономической политики региона субъект предпринимательской деятельности. Поэтому в самом современном восприятии термин внутренних финансовых ресурсов предполагает эффективность их использования на уровне сопоставления количества и качества пущенных в бизнес средств с количественными и качественными показателями достигнутого за четко определенный период результата.

В заключении первой главы, сделаем вывод: показателями эффективного использования являются три критерия. Это структура капитала туристической компании по условиям размещения и источникам пополнения и первичного образования, эффективность и интенсивность его применения, платежеспособность и кредитоспособность туристической организации.

Глава 2. Анализ финансовых ресурсов предприятия на примере ООО "Виртуоз тур"

2.1. Характеристика организации ООО "Виртуоз тур"

Туристическое агентство "Виртуоз Тур" - это не только туроператор со стандартным пакетом туристических путевок и маршрутов, но еще и динамично развивающаяся компания, которая ориентирована на индивидуальные потребности клиентов. Многолетний опыт, накопленный персоналом компании, позволяет предлагать самые инновационные продукты, представленные сегодня на туристическом рынке.

С каждым годом растет число россиян, желающих посетить далекие, экзотические страны, отдохнуть на морском побережье, посетить богатые архитектурные комплексы, расположенные на европейском континенте, ознакомиться с нравами, обычаями и традициями других народов, окунуться в атмосферу дикой природы. Весь этот спектр туристических услуг можно получить в "Виртуоз Тур". Агенты компании занимаются не только стандартными турами или маршрутами, но и учитывают индивидуальные запросы каждого клиента. В "Виртуоз Тур" внимательно изучают потребности, существующие сегодня на туристическом рынке и с учетом тенденций разрабатываем продукт, который пользуется большим спросом среди населения. Число клиентов компании стремительно увеличивается.

Сотрудники "Виртуоз Тур" - это не только дипломированные специалисты, работающие в офисе, а еще и активные путешественники, которые прекрасно разбираются в специфических вопросах. Ведь они побывали во многих странах мира. Поэтому предложения "Виртуоз Тур" всегда отличаются практичностью и доступными для каждого человека ценой.

Посещение любой страны, курорта или города связано с неповторимыми впечатлениями, приключениями, опытом и знаниями, которые останутся на всю жизнь. Хотя, в эпоху интернета, многие предпочитают разглядывать фотографии или видео-клипы, лишая себя возможности соприкоснуться с реальной природой, нырнуть под волны океана и получить загар под ярким солнцем экзотических южных стран. Туристическое агентство "Виртуоз Тур" предлагает именно такие незабываемые эмоции и ощущения, поднимающие настроение и вдохновляющее на многие годы.

Получить информацию о турах можно не только по телефону, но и в онлайн-режиме. С помощью сайта "Виртуоз Тур" клиенты могут выбрать соответствующий маршрут, оплатить расходы не выходя из дома или офиса и в самый короткий отрезок времени отправиться в путешествие. Если требуется дополнительная информация, всегда можно связаться с агентами, которые с удовольствием ответят на все ваши вопросы. Туристическое агентство "Виртуоз Тур" разработало эффективную систему скидок, дающую возможность клиентам экономить на поездки, не в ущерб качеству. Отзывы, которые оставляют благодарные клиенты, свидетельствуют о высоком качестве сервиса в компании.

Со дня основания в 2009 г. туристическая фирма "Виртуоз Тур" ведет активную деятельность в сфере туристического бизнеса, расширяя пакет сервисов и предлагая потребителям все новые продукты. За эти годы удалось разработать эффективную систему обслуживания клиентов, набрать команду профессионалов и внедрить инновационные технологии. География туров, путевок и маршрутов постоянно расширяется, а количество желающих воспользоваться сервисом "Виртуоз Тур" стремительно растет.

Самым большим достижением "Виртуоз Тур" считаем тот неоценимый опыт, который персоналу удалось накопить за пройденные годы. Благодаря этому опыту, менеджеры и агенты прекрасно понимают все нюансы, связанные с путешествиями и стараются удовлетворить пожелания каждого клиента. В "Виртуоз Тур" ориентируются именно на клиента, предлагая им широкий спектр услуг, начиная с консультаций, заканчивая советами по каждому конкретному туру. Постоянное наблюдение за изменениями в сфере туристического сервиса позволяет туроператору создавать продукты, наиболее подходящие россиянам.

Ежегодно миллионы сограждан принимают решение отправиться в путешествие в разные страны. Многие из них стали путешественниками, которые не могут обойтись без свежих впечатлений от разных экзотических мест и постоянно ищут новые маршруты. Поэтому они нуждаются в детальной информации и консультациях, перед тем как принять окончательное решение. Туристическая фирма "Виртуоз Тур" ориентируется именно на таких людей и предлагает им не только конкретные данные с деталями бронирования отелей или авиабилетов, но и консультации профессионалов, которые сами увлекаются путешествиями. Сотрудники "Виртуоз Тур" постоянно посещают разные страны и на месте знакомятся с обстановкой, а затем делятся этой информацией с клиентами.

Туристическая фирма "Виртуоз Тур" имеет сайт, с помощью которого желающие могут в минимальные сроки выбрать нужный тур, рассчитать точную стоимость, заказать его и оплатить, находясь в это время у своего домашнего или офисного компьютера. Все сервисы, которые предлагает "Виртуоз Тур" предназначены для удобства посетителей и будущих клиентов.

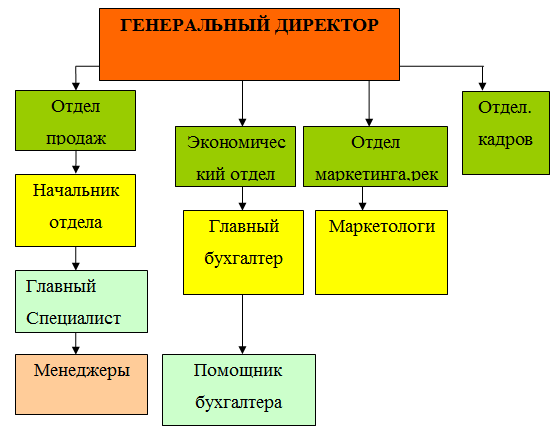

Организационная структура компании ООО "Виртуоз Тур" представлена на рисунке 5.

Рисунок 5. Организационная структура компании ООО "Виртуоз Тур".

Из данных таблицы 1. следует, что производительность труда на 1 работника организации в 2017 г. увеличилась по сравнению с 2016 г. на 31 тыс.руб., а в 2018 г. по сравнению с 2017 г. на 99 тыс.руб. Соответственно темпы роста средней заработной платы увеличились в 2017 г. на 3,16 %, и в 2018 г. увеличение составило 3,40 % по отношению к 2017 г. Среднемесячная зарплата на одного работника в 2017 г. увеличилась по сравнению с 2016 г. на 595 руб. а в 2018 году на 660 руб. и ее размер в отчетном году составил 20067 руб.

Таблица 1

Показатели производительности труда и средней заработной платы ООО «Виртуоз Тур» за 2016 – 2018 гг.

|

Показатель |

Годы |

Отклонение, (+/-) |

Темп изменения, % |

||||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|

|

1. Выручка от продажи (тыс.руб.) |

26550 |

30845 |

38536 |

4295 |

7691 |

116,18 |

124,93 |

|

2. Численность, чел. |

54 |

59 |

62 |

5 |

3 |

109,26 |

105,08 |

|

3. Фонд заработной платы (тыс.руб.) |

12190 |

13740 |

14930 |

1550 |

1190 |

112,72 |

108,66 |

|

4. Среднегодовая выработка 1 работника (тыс.руб.) |

492 |

523 |

622 |

31 |

99 |

106,33 |

118,89 |

|

5. Средняя заработная плата 1 работника в месяц, руб. (тыс.руб.) |

18812 |

19407 |

20067 |

595 |

660 |

103,16 |

103,40 |

|

6. Коэффициент опережения роста зарплаты к производительности (%) |

- |

0,97 |

0,87 |

-0,10 |

- |

- |

|

В ООО «Виртуоз Тур» наблюдается обратная тенденция в 2017 году, рост средней заработной платы опережает рост производительности труда. Этот коэффициент составил 0,97. И хотя это незначительный показатель, однако, на предприятии не происходит перерасход фонда заработной платы, который влечет за собой увеличение себестоимости продукции и уменьшение суммы прибыли. В 2018 году ситуация меняется в лучшую сторону и данный коэффициент равен 0,87. То есть производительность труда увеличивается опережающими темпами, чем рост заработной платы.

В 2018 году выручка от продажи увеличилась на 7691, по сравнению с аналогичным периодом прошлого года. Фонд заработной платы увеличился на 1190 в 2018 году. На 01.01.2018 численность сотрудников ООО "Виртуоз Тур" возросла на 3, что составило 62 человека.

2.2 Анализ финансовых ресурсов ООО "Виртуоз Тур"

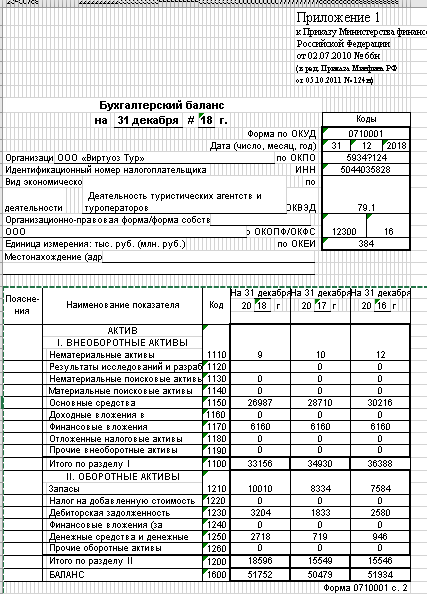

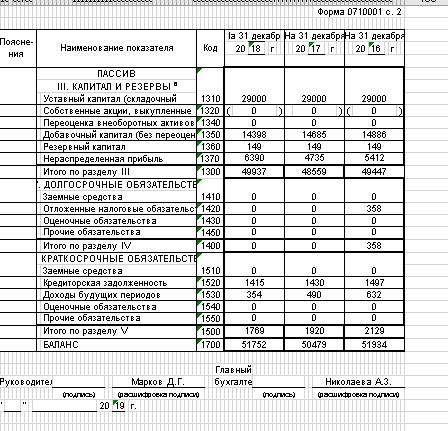

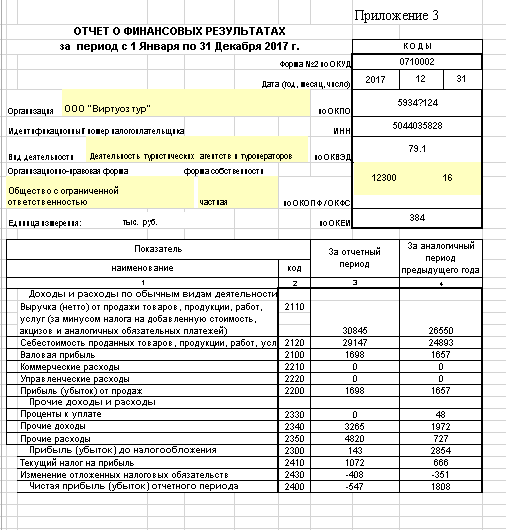

Основу анализа финансового состояния предприятия составляет информационное обеспечение. Источниками анализа служат стандартные формы статистической и бухгалтерской отчетности (бухгалтерский баланс (см. Приложение 1), отчет о финансовых результатах (см. Приложение 2,3).

Состав, структуру и динамику активов (имущества) ООО «Виртуоз Тур» представим в Приложении 4 и 5,6.

На 31.12.2016 году у предприятия имелись долгосрочные обязательства в виде отложенных налоговых обязательств, на 31.12. 2017 году они были погашены. Краткосрочные обязательства представлены кредиторской задолженностью – 2,73 % и доходами будущих периодов – 0,68 % в отчетном году.

Показатель фондоотдачи характеризующий объём производства, приходящийся на рубль среднегодовой стоимости основных фондов, за рассматриваемый период имеет тенденцию увеличения в 2017 г. на 0,20 в 2018 г. на 0,34.

На 31.12. 2016 г. на рубль среднегодовой стоимости основных фондов приходилось 0,85 руб. произведенной и реализованной продукции, то есть основные фонды использовались неэффективно, а в 2018 г. 1,38 руб.

Такое изменение на 31.12.2017 г. объясняется тем, что в данных периодах темп роста выручки предприятия превышает темп роста (снижения) стоимости основных средств. На 31.12.2018 г. ситуация аналогичная, показатель фондоотдачи увеличивается за счет того, что выручка предприятия увеличивается на 24,93 %, а среднегодовая стоимость основных фондов снижается на 5,48 %.

Как следует из расчётов, значение фондорентабельности на 31.12.2017 г. снизилось на 7,62 %, и имело отрицательное значение, так как в 2017 году был получен убыток по чистой прибыли. Если на 31.12.2016 г. оно соответствовало уровню 5,77, то на 31.12. 2017 г. показатель достиг уровня -1,86 %. Однако на 31.12. 2018 г. показатель фондорентабельности увеличился на 7,83 и составил уже 5,97 %. Значение показателя высокое, что говорит о высокой окупаемости основных средств.

Фондоёмкость производимой продукции является показателем, обратным фондоотдаче, и рассчитывается как отношение среднегодовой стоимости основных фондов к чистой прибыли. Показатель фондоемкости за анализируемые периоды имеет тенденцию к снижению, за счет более эффективного использования основных средств предприятия ООО «Виртуоз Тур», то есть для получения выручки стоимостью 1 руб. на 31.12. 2016 году предприятие вкладывало основных средств стоимостью 1,18 руб., а на 31.12. 2017 и 31.12.2018 гг. ситуация меняется в лучшую сторону.

Это подтверждает эффективность использования основных средств ООО «Виртуоз Тур».

Для анализа эффективности использования оборотных активов предприятия ООО «Виртуоз Тур» воспользуемся показателями, которые представлены в таблице 2.

Таблица 2

Показатели эффективности использования оборотных средств «ООО «Виртуоз Тур» за 2016-2018 гг.

|

Показатели |

Ед. изм. |

2016 г. |

2017 г. |

2018 г. |

Изменение (+,-) |

Темп изменения, % |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|||||

|

Среднегодовая стоимость оборотных средств |

тыс. руб. |

14532 |

15548 |

17073 |

1016 |

1525 |

106,99 |

109,81 |

|

Выручка от продажи продукции, работ, услуг |

тыс. руб. |

26550 |

30845 |

38536 |

4295 |

7691 |

116,18 |

124,93 |

|

Коэффициент оборачиваемости |

оборот |

1,83 |

1,98 |

2,26 |

0,16 |

0,27 |

108,59 |

113,77 |

|

Коэффициент закрепления |

руб. |

0,55 |

0,50 |

0,44 |

-0,04 |

-0,06 |

92,09 |

87,89 |

|

Продолжительность одного оборота |

дни |

197 |

181 |

159 |

-16 |

-22 |

92 |

88 |

Исходя из данных таблицы 2, видим что величина реализованных услуг приходящихся на 1 руб. оборотных средств за анализируемые периоды имеет тенденцию к увеличению. На 31.12.2017 г. оборачиваемость увеличилась на 0,16, а на 31.12.2018 г. показатель снова увеличился на 0,27. Такой рост оборачиваемости связан с увеличением выручки от продажи более быстрыми темпами, чем увеличение средней стоимости оборотных средств.

Соответственно, показатель продолжительности оборота в днях за рассматриваемые периоды снижается. На 31.12.2017 г. количество дней в обороте сократилось на 16 дней, а на 31.12.2018 г. показатель снизился на 22 дня и выровнялся до 159 дней.

Система оценки и управления финансовой устойчивостью предприятия должна основываться на интенсивных факторах экономического развития, адекватных рыночным условиям. Вместе с тем, определение понятия «финансовая устойчивость» на сегодняшний день остается дискуссионным вопросом в российской науке и практике.

Основой финансовой устойчивости являются рациональная организация и использование оборотных средств. По мнению Н.Г. Шредера, финансовая устойчивость – это характеристика стабильности финансового положения предприятия, обеспечиваемая высокой долей собственного капитала в общей сумме используемых им финансовых средств. При этом оценка уровня финансовой устойчивости организации осуществляется с помощью системы показателей.

Финансовую устойчивость находится в зависимости от соотношения общей величины запасов и затрат и источников их формирования, при этом выделяют четыре типа финансовой устойчивости: абсолютная, нормальная, неустойчивое финансовое положение и критическое (кризисное) финансовое положение.

Финансовая устойчивость тесно связана со структурой капитала компании.

В таблице 3. проведем анализ динамики источников средств, необходимых для формирования запасов и затрат ООО «Виртуоз Тур».

По данным таблицы 3, видим, что на ООО «Виртуоз Тур» трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: 1.1.1. Что свидетельствует о том, что на данном предприятии абсолютная финансовая устойчивость.

Таблица 3

Анализ динамики источников средств, необходимых для формирования запасов и затрат, тыс. руб.

|

Показатели |

31.12.2016 |

31.12. 2017 |

31.12. 2018 |

2017/ 2016 |

2018/ 2017 |

|

1 |

2 |

2 |

3 |

3 |

1 |

|

1.Источники собственных средств |

49447 |

48559 |

49937 |

-888 |

1378 |

|

2. Основные средства и прочие внеоборотные активы (основной капитал) |

30216 |

28710 |

26987 |

-1891 |

-1723 |

|

3. Наличие собственных оборотных средств |

15546 |

15549 |

18596 |

3 |

3047 |

|

4. Долгосрочные заемные средства |

358 |

0 |

0 |

0 |

- |

|

5. Наличие собственных оборотных и долгосрочных средств |

17653 |

19849 |

22950 |

22950 |

3101 |

|

6. Краткосрочные кредиты и заемные средства |

0 |

0 |

0 |

0 |

- |

|

7. Общая величина источников формирования запасов и затрат |

19849 |

19849 |

22950 |

22950 |

3101 |

|

8. Общая величина запасов и затрат |

8334 |

8334 |

10010 |

10010 |

1676 |

|

9. Излишек или недостаток собственных оборотных средств для формирования запасов и затрат, тыс. руб. (Фс = СОС-ЗЗ) |

11515 |

11515 |

12940 |

12940 |

1425 |

|

10. Излишек (недостаток) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат, тыс. руб. (= КФ-ЗЗ) |

11515 |

11515 |

12940 |

12940 |

1425 |

|

11. Излишек или недостаток общей величины основных источников для формирования запасов и затрат, тыс. руб. (Фо = ВИ-ЗЗ) |

11515 |

11515 |

12940 |

12940 |

1425 |

|

12. Трехкомпонентный показатель типа финансовой устойчивости |

Фс > 0 Фт> 0 Фо> 0 (1.1.1) |

Фс > 0 Фт> 0 Фо> 0 (1.1.1) |

Фс > 0 Фт> 0 Фо> 0 (1.1.1) |

В таблице 3. отразим относительные показатели финансовой устойчивости ООО «Виртуоз Тур».

Коэффициент финансовой устойчивости на ООО «Виртуоз Тур» показывает, что 96,5 % активов финансируется за счет устойчивых источников.

Коэффициент финансовой устойчивости показывает, насколько стабильно положение компании, не грозят ли ей в ближайшее время какие-либо проблемы.

Данный показатель в динамике увеличивается.

Таблица 4

Система показателей финансовой устойчивости

|

Показатели |

Годы |

Темп роста, в % |

|||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

2017 к 2016 |

2018 к 2017 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Коэффициент финансовой устойчивости |

0,952 |

0,962 |

0,965 |

101,0 |

100,3 |

|

2. Коэффициент концентрации заемного капитала |

0,036 |

0,028 |

0,027 |

79,3 |

96,5 |

|

3. Коэффициент соотношения заемного и собственного капитала |

0,038 |

0,029 |

0,028 |

78,5 |

96,2 |

|

4. Коэффициент маневренности собственных средств |

0,264 |

0,281 |

0,336 |

106,3 |

119,7 |

|

5. Коэффициент инвестирования |

1,359 |

1,390 |

1,506 |

102,3 |

108,3 |

|

6. Коэффициент финансирования |

26,66 |

33,96 |

35,29 |

127,4 |

103,9 |

|

7. Коэффициент покрытия обязательств притоком денежных средств (коэффициент Бивера) |

1,61 |

0,02 |

1,56 |

1,2 |

8184,2 |

|

8. Коэффициент реальной стоимости имущества |

0,582 |

0,569 |

0,521 |

97,8 |

91,7 |

|

9. Коэффициент реальной стоимости основных средств в имуществе предприятия |

0,582 |

0,569 |

0,521 |

97,8 |

91,7 |

На единицу финансовых ресурсов ООО «Виртуоз Тур» приходится в 2018 году 2,7 % заемного капитала.

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов.

Предприятие ООО «Виртуоз Тур» на 1 руб. вложенных в активы собственных средств организация привлекла 0,028 руб. заемных средств. Данный показатель соответствует нормативу, то есть ниже 1,5, что говорит о финансовой устойчивости.

На предприятии ООО «Виртуоз Тур» доля собственных средств, вложенных в оборотные активы в течении рассматриваемых периодов увеличивается и составляет на конец 2018 года 0,336.

Коэффициент инвестирования показывает способность предприятия собственными силами финансировать внеоборотные активы.

Коэффициент инвестирования ООО «Виртуоз Тур» показывает, что собственные источники покрывают произведенные инвестиции, так как данный показатель выше 1.

Так как на ООО «Виртуоз Тур» данный показатель значительно выше нормативного значения, это говорит о том, что деятельность предприятия финансируется в основном за счет собственных средств.

Коэффициент покрытия обязательств притоком денежных средств считается достаточно представительным показателем платежеспособности. Для благополучных компаний этот показатель находится в пределах 0,4–0,45. На данном предприятии в 2016 году данный показатель составлял 1,61, в 2017 году 0,02, данное снижение обусловлено тем, что в 2017 году получен отрицательный результат по чистой прибыли. В 2018 году показатель вновь повысился и составил 1,56.

Коэффициент реальной стоимости имущества является одним из важнейших финансово-экономических коэффициентов, который показывает стоимость имущества предприятия производственного назначения.

Рекомендуемое значение и норматив по показателю > 0,3-0,5. На данном предприятии значения показателя соответствуют нормативным.

Коэффициент реальной стоимости основных средств в имуществе организации показывает, на сколько эффективно используются средства организации для предпринимательской деятельности. Для промышленных организаций этот коэффициент должен быть больше 50%. На ООО «Виртуоз Тур» данный показатель выше 50 %, но в динамике имеется тенденция к уменьшению.

У ООО «Виртуоз Тур» трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: 1.1.1. Что свидетельствует о том, что на данном предприятии абсолютная финансовая устойчивость.

В 2018 году ситуация в ООО "Виртуоз Тур" меняется в лучшую сторону. Производительность труда увеличивается опережающими темпами, чем рост заработной платы.

В 2018 году выручка от продажи увеличилась на 7691, по сравнению с аналогичным периодом прошлого года. Фонд заработной платы увеличился на 1190 в 2018 году.

Рентабельность предприятия ООО «Виртуоз Тур» рассчитана таблица 5.

Таблица 5

Показатели рентабельности в ООО «Виртуоз Тур» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменение (+,-) |

|

|

2017/ 2016 |

2018/ |

||||

|

1. Рентабельность продукции, % |

1,51 |

3,19 |

1,95 |

1,68 |

-1,24 |

|

2. Рентабельность продаж, % |

1,39 |

2,80 |

1,77 |

1,41 |

-1,03 |

|

3. Рентабельность активов, % |

14,33 |

26,28 |

13,04 |

11,95 |

-13,23 |

|

4. Рентабельность собственного капитала, % |

1,03 |

0,84 |

0,35 |

-0,19 |

-0,49 |

В ООО «Виртуоз Тур» рентабельность по расходам (продукции), характеризующая сколько приходится прибыли на каждый рубль затрат в 2017 году увеличивается на 0,8 %, а в 2018 году на 1,5 % и составляет 6,5 %, это произошло в связи с увеличением прибыли более быстрыми темпами против роста расходов.

Рентабельность продаж увеличивается в 2017 году на 0,1 %, а в 2018 году на 1,2 % и составила 5,3 %, в связи с изменением прибыли опережающими темпами по сравнению выручкой предприятия.

Рентабельность активов увеличивается в 2018 году и составляет 3,8 %, так как темп роста прибыли был выше темпа роста активов предприятия. Данный показатель показывает, сколько получено прибыли с каждого рубля вложенных ресурсов.

Рентабельность собственного капитала, показывающая доходность собственного имущества уменьшилась за 2017 год, а 2018 году возрос до 43,4%. Это произошло, потому что рост чистой прибыли превысил темп роста собственного капитала организации.

Можно сделать вывод о том, что все показатели рентабельности имеют тенденцию к увеличению.

В заключении второй главы выпускной квалификационной работы, сделаем вывод: стоимость активов предприятия за 2017 год снижается на 1455 тыс. руб. или на 2,8 %, а в 2018 году увеличивается на 1273 тыс. руб. или на 2,52 %. В течении рассматриваемых периодов основную долю в структуре активов занимают в внеоборотные активы, что характерно для предприятий занимающихся автотранспортными перевозками, в 2016 году удельный вес внеоборотных активов составил – 70,07 %, но к 2018 году уменьшился до 64,07 %, которые состоят в основном из основных средств.

Соответственно доля оборотных средств в отчетном году увеличивается и составляет 35,93 %. Оборотные активы предприятия представлены следующими элементами: запасы – 19,34 %, дебиторская задолженность -6,19 %, денежные средства – 5,25%.

Величина реализованной продукции приходящейся на 1 руб. оборотных средств за анализируемые периоды имеет тенденцию к увеличению. На 31.12.2017 г. оборачиваемость увеличилась на 0,16, а на 31.12.2018 г. показатель снова увеличился на 0,27. Такой рост оборачиваемости связан с увеличением выручки от продажи более быстрыми темпами, чем увеличение средней стоимости оборотных средств.

У ООО «Виртуоз Тур» трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: 1.1.1. Что свидетельствует о том, что на данном предприятии абсолютная финансовая устойчивость.

2.3. Предложения оптимизации финансовых ресурсов предприятия

Рассмотрим вышеприведенные недостатки более подробно, а также возможные варианты «борьбы» с ними, которые может применить оценщик для подготовки качественного отчета об оценке.

1. Изменения в учетной политике.

Очевидно, что изучение учетной политики за каждый анализируемый год может потребовать достаточного времени, которым оценщик, как правило, не обладает. Но от оценщика и не требуется досконального исследования принципов учета, сложившихся на предприятии. Достаточно обратить внимание на ключевые для оценщика моменты, например:

- изменение методов учета стоимости запасов;

- увеличение или уменьшение сроков амортизации по группе основных средств;

- классификация доходов и расходов, особенно тех, которые согласно ПБУ могут быть отнесены к разным группам;

Информация по запасам и основным средствам используется в рамках метода чистых активов затратного подхода и при расчете различных финансовых коэффициентов. Данные корректировки приводят к более адекватным результатам стоимости оцениваемой организации.

Изучение классификации доходов и расходов позволит правильно оценить финансовые результаты от разных видов деятельности и спрогнозировать доходы и расходы оцениваемой организации, исключив «задвоение».

2. Неполный комплект финансовых документов, используемых при проведении финансового анализа.

Считается, что формы №1 и №2 отражают финансовое состояние и результаты деятельности организации в полной мере. В действительности же, именно формы №1 и №2 наиболее подвержены искажениям и махинациям со стороны составителей для отражения нужных тенденций и результатов.

Возможными вариантами махинаций с финансовой отчетностью, присущими формам №1 и №2, могут быть:

- агрессивная политика учета доходов организации;

- изменение методов учета стоимости запасов, увеличение или уменьшение сроков амортизации основных средств, влекущие за собой завышение или занижение себестоимости в зависимости от поставленных целей;

- классификация неповторяющихся доходов и расходов как носящих постоянный характер и, наоборот, с целью завышения или занижения финансовых результатов;

- скрытие фактической структуры капитала путем вынесения долгосрочных обязательств на забалансовые счета;

- секьюритизация дебиторской задолженности (например, продажа задолженности третьей организации);

- продление сроков оплаты кредиторской задолженности путем финансирования задолженности сторонней (финансовой) организацией в текущем периоде и фактической оплате данной задолженности в следующем периоде.

Форма №3 практически не может являться объектом искажений, а форма №4 наиболее сложна для осуществления подобных маневров, поскольку в меньшей степени, чем остальные, зависима от принципов учета, сложившихся на предприятии. Именно форма №4 часто позволяет сделать вывод о реальном финансовом состоянии.

Отрицательный денежный поток от операционной деятельности в отчете о движении денежных средств при росте финансовых результатов в других формах отчетности может свидетельствовать об агрессивной политике учета доходов и должен быть тревожным сигналом для оценщика, осуществляющего анализ и прогноз.

Изучение и анализ ретроспективной формы №4 для оценщика важны еще и потому, что в рамках доходного подхода он использует аналогичные (идентичные) методы построения денежного потока (особенно если говорить о косвенном методе составления отчета о движении денежных средств), что и бухгалтер при составлении данной формы. Разница состоит лишь в том, что бухгалтер строит денежный поток по фактическим данным, а Оценщик – по прогнозным.

3. Отсутствие причин изменений в отчетности.

Для пользователя отчета об оценке наиболее важной и интересной является информация о причинах выявленных изменений, а не об их факте, поскольку движение показателей отчетности в сторону увеличения или уменьшения является очевидным для всех.

Описание и анализ событий, которые привели к изменениям в финансовой отчетности, позволяет не допустить ошибок при анализе текущего финансового состояния и прогнозировании показателей компании, основанных на ретроспективных данных. Резкие изменения в отчетности могут свидетельствовать о конкретном событии, которого в будущем может и не наблюдаться.

Примерами могут служить:

- реорганизация общества (об этом могут свидетельствовать резкие и очень значительные изменение в отчетности);

- продажа части имущества (высокие доходы от реализации, не связанной с основной деятельностью);

- осуществление капитальных вложений (теоретически периодичность капитальных вложений можно отследить за счет периодического сильного снижения показателя рентабельности активов) и др.

4. Отсутствие анализа показателей по отдельным сегментам деятельности.

В финансовой отчетности, составленной по РСБУ, как правило, нет разбиения финансовых результатов по различным видам деятельности, в то время как, например IFRS требуют от организаций указания информации по сегментам, если выручка по ним составляет от 10% общей выручки предприятия.

Очень важно проанализировать структуру доходов и расходов по различным видам деятельности, поскольку доли, приходящиеся на различные виды деятельности, со временем могут меняться.

Анализ финансовой отчетности в разбивке по направлениям деятельности позволяет:

- выявить структуру доходов и расходов в каждом сегменте и определить те из них, которые приносят организации наилучшие финансовые результаты;

- провести анализ планов развития компании на предмет максимизации прибыли.

5. Отсутствие сравнения с отраслевыми показателями.

В рамках проведения финансового анализа организации исследование ретроспективных данных с применением горизонтального и вертикального анализа финансовых отчетов и их сравнение с отраслевыми и рыночными данными позволяет:

- выявить зависимость между темпами роста показателей оцениваемой организации и отраслевыми показателями;

- выявить расходы, коррелирующие с выручкой организации, и расходы, не имеющие четко выраженной зависимости от выручки;

- получить некий ориентир для коэффициента бета при сопоставлении темпов роста оцениваемой организации и рыночных темпов роста и др.

Оценщик должен понимать, что отклонение финансовых коэффициентов оцениваемой организации от средних нормативных значений и отраслевых значений не свидетельствует о финансовом неблагополучии. Только после определения причин несоответствия Оценщик имеет право сделать вывод о финансовом состоянии организации.

Результаты сравнения с отраслевыми показателями позволяют проверить прогнозы компании на адекватность. Существенные изменения в структуре доходов и расходов в прогнозе должны иметь под собой обоснование.

Применение среднеотраслевого показателя уровня собственного оборотного капитала может дать существенное искажение корректировки на неденежные операции, поскольку система расчетов с покупателями и поставщиками, а так же методы учета запасов в каждой организации могут отличаться, а возможность и необходимость изменения системы расчетов могут отсутствовать. Стоимость, полученная с применением среднеотраслевого уровня собственного оборотного капитала, может привести к искажению рыночной стоимости на величину избытка/недостатка собственного оборотного капитала.

6. Анализ забалансовых статей.

Исследование забалансовых статей должно в первую очередь включать:

- основные средства в лизинге

- гарантии.

Операционный лизинг представляет собой не отраженные на балансе активы и пассивы. При их корректном учете, структура капитала может измениться как в сторону увеличения долга, так и в сторону его уменьшения.

Оценщику необходимо проверить финансовое состояние должника, по обязательствам которого поручилась оцениваемая компания, поскольку при невозможности уплаты долга реальным должником, данные забалансовые обязательства переходят на баланс оцениваемой компании.

Анализ забалансовых счетов организации позволяет корректно определить структуру капитала оцениваемой организации и применить ее далее в расчетах (например, коэффициента бета и ставки дисконтирования).

Заключение

В заключение курсовой работы, подведем итог: начало любой коммерческой деятельности, будь то производство материального объекта, совершение финансовой деятельности, туристические услуги, предоставление нематериальных услуг требует активного начала деятельности.

В дальнейшей перспективе планируется активное функционирование в рыночной среде и это влечет потребность в увеличении ресурса. Всем хорошо известно, что финансы вещи материальная, но далеко не безразмерная. Все в этом мире имеет свое начало и свой конец. Поэтому на определенном этапе прирост финансов достигает критической точки, когда ресурс требует перехода от экстенсивного использования, то есть накопления к интенсивному вложению средств в другие сферы. После прохождения пика экономической целесообразности накопления внутренние финансовые ресурсы следует вкладывать в новые разработки и технологии, обучение персонала, улучшение социальной сферы предприятия, социально значимые и благотворительные акции, мероприятия по продвижению общественной значимости продукции и предприятия в целом. В этом контексте денежный поток начинает работать с большей интенсивностью, так как он позволяет продвигать и оптимизировать комплекс трудовых, материальных, финансовых и прочих сегментных ресурсов.

Таким образом, не только наращивается производственный потенциал предприятия, но и происходит выход на новые уровни, в том числе как социально значимый и весомый в отношении экономической политики региона субъект предпринимательской деятельности. Поэтому в самом современном восприятии термин внутренних финансовых ресурсов предполагает эффективность их использования на уровне сопоставления количества и качества пущенных в бизнес средств с количественными и качественными показателями достигнутого за четко определенный период результата.

Показателями эффективного использования являются три критерия. Это структура капитала компании по условиям размещения и источникам пополнения и первичного образования, эффективность и интенсивность его применения, платежеспособность и кредитоспособность организации.

Стоимость активов предприятия за 2017 год снижается на 1455 тыс. руб. или на 2,8 %, а в 2018 году увеличивается на 1273 тыс. руб. или на 2,52 %. В течении рассматриваемых периодов основную долю в структуре активов занимают в внеоборотные активы, что характерно для предприятий занимающихся автотранспортными перевозками, в 2016 году удельный вес внеоборотных активов составил – 70,07 %, но к 2018 году уменьшился до 64,07 %, которые состоят в основном из основных средств.

Соответственно доля оборотных средств в отчетном году увеличивается и составляет 35,93 %. Оборотные активы предприятия представлены следующими элементами: запасы – 19,34 %, дебиторская задолженность -6,19 %, денежные средства – 5,25%.

Источниками формирования имущества предприятия являются в основном собственный капитал предприятия, доля которого в общей сумме пассивов на конец 2018 года составила 96,49 %. Более половины которого составляет уставный капитал предприятия – 56,04 %, на втором месте добавочный капитал – 27,82 %, и незначительная часть 0,29 % - резервный капитал.

На 31.12.2016 году у предприятия имелись долгосрочные обязательства в виде отложенных налоговых обязательств, на 31.12. 2017 году они были погашены. Краткосрочные обязательства представлены кредиторской задолженностью – 2,73 % и доходами будущих периодов – 0,68 % в отчетном году.

Показатель фондоотдачи характеризующий объём производства, приходящийся на рубль среднегодовой стоимости основных фондов, за рассматриваемый период имеет тенденцию увеличения в 2017 г. на 0,20 в 2018 г. на 0,34.

На 31.12. 2016 г. на рубль среднегодовой стоимости основных фондов приходилось 0,85 руб. реализованных услуг, то есть основные фонды использовались неэффективно, а в 2018 г. 1,38 руб.

У ООО «Виртуоз Тур» трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: 1.1.1. Что свидетельствует о том, что на данном предприятии абсолютная финансовая устойчивость.

Список использованной литературы

- Балдин К. В., Быстров О. Ф., Гапоненко Н. П., Зверев В. С. Антикризисное управление финансами предприятия: моногр. ; МПСИ, МОДЭК - М., 2018. - 336 c.

- Гаврилова А. Н., Попов А. А. Финансы организаций (предприятий); КноРус - М., 2016. - 608 c.

- Гончарук О. В., Кныш М. И., Шопенко Д. В. Управление финансами предприятий; Наука - Москва, 2015. - 264 c.

- Гусев А. Ю. Финансы организаций (предприятий); Бибком - М., 2017. - 199 c.

- Дерек Л. Ньюман Предпринимательский анализ финансов малого предприятия; Интернет-Трейдинг - М., 2016. - 950 c.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия; ИНФРА-М - М., 2015. - 336 c.

- Ивасенко А. Г., Никонова Я. И. Финансы организаций (предприятий); КноРус - М., 2018. - 208 c.

- Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий); Проспект - М., 2015. - 352 c.

- Моляков Д. С., Шохин Е. И. Теория финансов предприятий; Финансы и статистика - М., 2016. - 112 c.

- Рогова Е.М. Управление финансами предприятия в условиях кризиса. С комментариями экспертов; Вернера Регена - М., 2015. - 111 c.

- Савчук В. П. Управление финансами предприятия; Бином. Лаборатория знаний - М., 2016. - 480 c.

- Самсонов Н.Ф. Управление финансами. Финансы предприятий. Учебник; ИНФРА-М - М., 2017. - 120 c.

- Слепов В.А. Финансы организации (предприятий). Учебник; Магистр - М., 2016. - 124 c.

- Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия; Academia - М., 2016. - 384 c.

- Фридман А.М. Финансы организации (предприятия); Дашков и К° - М., 2017. - 485 c.

Приложения.

Приложение 1

Приложение 2

Приложение 3

Приложение 4

Оценка состава, структуры и динамики активов ООО «Виртуоз Тур» по состоянию на 31 декабря 2016-2018 гг.

|

Показатели |

На 31.12.16 г. |

На 31.12.17 г. |

На 31.12.18 г. |

Изменение (+,-) |

Темп изменения, % |

|||||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

2017/2016 |

2018/2017 |

|||||

|

Суммы, тыс.руб. |

Уд.веса, % |

Суммы, тыс.руб. |

Уд.веса, % |

2017/ 2016 |

2018/ 2017 |

|||||||

|

1. Внеоборотные активы всего, в т.ч.: |

36388 |

70,07 |

34930 |

69,20 |

33156 |

64,07 |

-1458 |

-0,87 |

-1774 |

-5,13 |

95,99 |

94,92 |

|

1.1. нематериальные активы |

12 |

0,02 |

10 |

0,02 |

9 |

0,02 |

-2 |

0,00 |

-1 |

0,00 |

83,33 |

90,00 |

|

1.2. основные средства |

30216 |

58,18 |

28710 |

56,88 |

26987 |

52,15 |

-1506 |

-1,31 |

-1723 |

-4,73 |

95,02 |

94,00 |

|

1.3. финансовые вложения |

6160 |

11,86 |

6160 |

12,20 |

6160 |

11,90 |

0 |

0,34 |

0 |

-0,30 |

100,00 |

100,00 |

|

2. Оборотные активы всего, в т.ч.: |

15546 |

29,93 |

15549 |

30,80 |

18596 |

35,93 |

3 |

0,87 |

3047 |

5,13 |

100,02 |

119,60 |

|

2.1. запасы |

7584 |

14,60 |

8334 |

16,51 |

10010 |

19,34 |

750 |

1,91 |

1676 |

2,83 |

109,89 |

120,11 |

|

2.2. дебиторская задолженность |

2580 |

4,97 |

1833 |

3,63 |

3204 |

6,19 |

-747 |

-1,34 |

1371 |

2,56 |

71,0 |

174,8 |

|

2.3. денежные средства |

946 |

1,82 |

719 |

1,42 |

2718 |

5,25 |

-227 |

-0,40 |

1999 |

3,83 |

76,00 |

В 3,8 раза |

|

Итого активов |

51934 |

100 |

50479 |

100 |

51752 |

100 |

-1455 |

- |

1273 |

- |

97,20 |

102,52 |

Приложение 5

Оценка состава, структуры и динамики пассивов ООО «Виртуоз Тур» по состоянию на 31 декабря 2016-2018 гг.

|

Показатели |

На 31.12.16 г. |

На 31.12.17 г. |

На 31.12.18 г. |

|||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1. Собственный капитал |

49447 |

95,21 |

48559 |

96,20 |

49937 |

96,49 |

|

1.1.уставный капитал |

29000 |

55,84 |

29000 |

57,45 |

29000 |

56,04 |

|

1.2. добавочный капитал |

14886 |

28,66 |

14675 |

29,08 |

14398 |

27,82 |

|

1.3.резервный капитал |

149 |

0,29 |

149 |

0,3 |

149 |

0,29 |

|

1.4.нераспределенная прибыль |

5412 |

10,42 |

4735 |

9,38 |

6390 |

12,35 |

|

2.Долгосрочные обязательства |

358 |

0,69 |

0 |

0,00 |

46 |

0,09 |

|

2.1. отложенные налоговые обязательства |

358 |

0,69 |

0 |

0,00 |

46 |

0,09 |

|

3. Краткосрочные обязательства |

2129 |

4,10 |

1920 |

3,80 |

1769 |

3,42 |

|

3.1.кредиторская задолженность |

1497 |

2,88 |

1430 |

2,83 |

1415 |

2,73 |

|

3.2. доходы будущих периодов |

632 |

1,22 |

490 |

0,97 |

354 |

0,68 |

|

Итого пассивов |

51934 |

100 |

50479 |

100 |

51752 |

100 |

(вторая половина таблицы)

|

Изменение (+,-) |

Темп изменения, % |

||||

|

2017/2016 |

2018/2017 |

||||

|

Суммы, тыс.руб. |

Уд.веса, % |

Суммы, тыс.руб. |

Уд.веса, % |

2017/ 2016 |

2018/ 2017 |

|

-888 |

0,99 |

1378 |

0,30 |

98,20 |

102,84 |

|

0 |

1,61 |

0 |

-1,41 |

100 |

100 |

|

-211 |

0,08 |

5723 |

10,64 |

98,58 |

98,11 |

|

0 |

0,01 |

0 |

-0,01 |

100 |

100 |

|

-677 |

-1,04 |

1655 |

2,97 |

87,49 |

134,95 |

|

-358 |

-0,69 |

46 |

0,09 |

- |

- |

|

-358 |

-0,69 |

46 |

0,09 |

- |

- |

|

-209 |

-0,30 |

-151 |

-0,39 |

90,18 |

92,14 |

|

-67 |

-0,05 |

-15 |

-0,10 |

95,52 |

98,95 |

|

-142 |

-0,25 |

-136 |

-0,29 |

77,53 |

72,24 |

|

-1455 |

- |

1273 |

- |

97,20 |

102,52 |

Приложение 6

Показатели эффективности использования основных фондов ООО «Виртуоз Тур» за 2016-2018 гг.

|

№ п/п |

Показатели |

Ед. изм. |

Годы |

Изменение (+,-) |

Темп изменения, % |

||||

|

2016г. |

2017г. |

2018г. |

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

|||

|

1 |

Среднегодовая стоимость основных фондов |

Тыс.руб. |

31354 |

29463 |

27849 |

-1891 |

-1615 |

93,97 |

94,52 |

|

2 |

Выручка от продажи продукции, работ, услуг |

Тыс.руб. |

26550 |

30845 |

38536 |

4295 |

7691 |

116,18 |

124,93 |

|

3 |

Среднегодовая численность работающих на предприятии |

Человек |

54 |

59 |

62 |

5 |

3 |

109,26 |

105,08 |

|

4 |

Чистая прибыль |

Тыс.руб. |

1808 |

-547 |

1663 |

-2355 |

2210 |

-30,25 |

В – 3 раза |

|

5 |

Фондоотдача |

Руб. |

0,85 |

1,05 |

1,38 |

0,20 |

0,34 |

х |

х |

|

6 |

Фондоемкость |

Руб. |

1,18 |

0,96 |

0,72 |

-0,23 |

-0,23 |

х |

х |

|

7 |

Фондорентабельность |

% |

5,77 |

-1,86 |

5,97 |

-7,62 |

7,83 |

х |

х |

|

8 |

Фондовооруженность |

Тыс.руб. |

581 |

499 |

449 |

-81 |

-50 |

х |

х |

-

Балдин К. В., Быстров О. Ф., Гапоненко Н. П., Зверев В. С. Антикризисное управление финансами предприятия: моногр. ; МПСИ, МОДЭК - М., 2018. - 336 c. ↑

-

Ковалев В. В., Ковалев Вит. В. Финансы организаций (предприятий); Проспект - М., 2015. - 352 c. ↑

-

Моляков Д. С., Шохин Е. И. Теория финансов предприятий; Финансы и статистика - М., 2016. - 112 c. ↑

-

Слепов В.А. Финансы организации (предприятий). Учебник; Магистр - М., 2016. - 124 c. ↑

-

Фридман А.М. Финансы организации (предприятия); Дашков и К° - М., 2017. - 485 c. ↑

-

Гаврилова А. Н., Попов А. А. Финансы организаций (предприятий); КноРус - М., 2016. - 608 c. ↑

-

Савчук В. П. Управление финансами предприятия; Бином. Лаборатория знаний - М., 2016. - 480 c. ↑

-

Дерек Л. Ньюман Предпринимательский анализ финансов малого предприятия; Интернет-Трейдинг - М., 2016. - 950 c. ↑

-

Тихомиров Е. Ф. Финансовый менеджмент. Управление финансами предприятия; Academia - М., 2016. - 384 c. ↑

-

Жилкина А. Н. Управление финансами. Финансовый анализ предприятия; ИНФРА-М - М., 2015. - 336 c. ↑

-

Рогова Е.М. Управление финансами предприятия в условиях кризиса. С комментариями экспертов; Вернера Регена - М., 2015. - 111 c. ↑

-

Самсонов Н.Ф. Управление финансами. Финансы предприятий. Учебник; ИНФРА-М - М., 2017. - 120 c. ↑

-

Гусев А. Ю. Финансы организаций (предприятий); Бибком - М., 2017. - 199 c. ↑

-

Ивасенко А. Г., Никонова Я. И. Финансы организаций (предприятий); КноРус - М., 2018. - 208 c. ↑

-

Гончарук О. В., Кныш М. И., Шопенко Д. В. Управление финансами предприятий; Наука - Москва, 2015. - 264 c. ↑

- Юридическая ответственность (Цели и задачи юридической ответственности)

- Анализ внешней и внутренней среды организации (на примере «Four Seasons Hotels»)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Функции кадровой службы на разных этапах жизненного цикла организации)

- Формы правления в прошлом и настоящем.

- ПРАВОВЫЕ ОСНОВЫ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ (Понятие и сущность оперативно-розыскной деятельности)

- Проблемы формирования и развития валютной системы РФ (Организационная структура национальной валютной системы)

- Российская денежная система в современных условиях

- Проблемы коммуникаций в современных организациях ( Теоретические аспекты формирования системы организационных коммуникаций на предприятии )

- Основные функции в системе менеджмента (Мотивация-функция менеджмента)

- Анализ деятельности спортивной организации на примере ГБУ ДСЗМ(Понятие и сущность спортивного менеджмента)

- Основные функции в системе менеджмента (Система менеджмента в организации)

- Анализ деятельности спортивной организации на примере ГБУ ДСЗМ