Финансовый механизм(Основы финансового механизма)

Содержание:

Введение

Важной ступенью в развитии человечества является появление денег и товарно-денежных отношений. Деньги – категория более древняя по сравнению с финансами. Они появились в различных видах на заре развития человечества как выделившийся товар, играющий роль всеобщего эквивалента. Зарождение же финансов обусловлено не только наличием товарно-денежных отношений, но и возникновением государства, которое предоставляет своим гражданам определенные общественные блага. Финансы – историческая категория, которая появляется на определенной стадии развития общества.

Сегодня финансовые отношения являются неотъемлемой частью развития общества. Одной из главных задач государства является проведение финансовой политики, которая направлена на управление финансовыми ресурсами, их распределение и использование для выполнения государством своих функций.

Финансовая политика на практике реализуется за счет финансового механизма, при помощи которого происходит осуществление всей деятельности государства в области финансов. Финансовый механизм определяет общее количество способов организации финансовых отношений, которые используются в обществе для обеспечения благоприятных условий социального и экономического развития.

Предметом и объектом данной работы является финансовый механизм. Цель – ознакомиться с понятием финансового механизма, его содержанием и структурой.

При написании использовалась учебная литература и Бюджетный Кодекс РФ.

3

Глава 1. Основы финансового механизма

1.1 Понятие и сущность финансового механизма

В процессе разработки финансовой политики определяются принципы построения финансового механизма, позволяющего наиболее успешно выполнить все ее задачи и при помощи которого происходит выполнение всей деятельности государства в области финансов.

Финансовый механизм представляет собой совокупность способов организации финансовых отношений, которые применяются в обществе в условиях обеспечения благоприятных условий для экономического и социального развития.

В разных источниках есть и другие определения, например: финансовый механизм — совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения. [1]

Финансовый механизм включает виды, формы, методы организации финансовых отношений и способы их количественного определения.

Вид организации финансовых отношений является стандартным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах. В финансовой науке выделяют виды финансовых ресурсов, каждый из которых является результатом процесса распределения как на макроуровне, так и при формировании денежных доходов и накоплений в рамках отдельной организации.

4

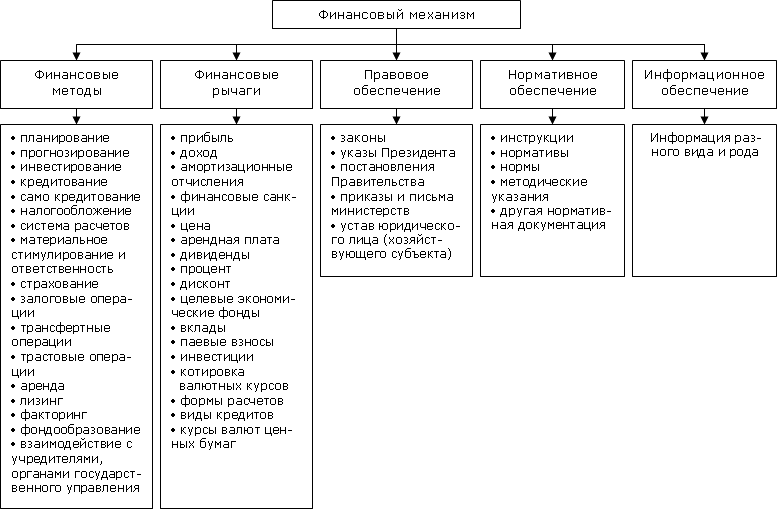

Схема 1. Финансовый механизм

В действительности, в сфере государственных и муниципальных финансов в процессе распределения доходов в бюджеты органов государственной власти и местного самоуправления и бюджеты государственных внебюджетных фондов используются:

- конкретные виды налоговых платежей: налог на прибыль организаций, налог на доходы физических лиц, НДС, акцизы и так далее.

- виды неналоговых поступлений: дивиденды по акциям, принадлежащим государству, проценты по бюджетным кредитам, суммы пени и штрафов за нарушение бюджетного законодательства и так далее.

5

В ходе предоставления бюджетных средств используются конкретные виды бюджетных расходов: на финансирование соответствующих отраслей экономики, на содержание аппарата управления, на реализацию целевых программ, на обслуживание долговых обязательств субъектов власти на всех уровнях бюджетной системы РФ и прочие расходы.

В сфере финансов субъектов хозяйствования примерами видов финансовых ресурсов коммерческих организаций являются взносы учредителей в денежной форме в уставный капитал этой организации, прибыль, амортизационные отчисления. В это же время у некоммерческих организаций — доходы от оказания платных услуг, доходы от сдачи имущества в аренду, взносы учредителей, членские взносы и тому подобное.

Под формой организации финансовых отношений подразумевается внешний порядок их организации, то есть установление механизма аккумуляции, перераспределения и использования финансовых ресурсов и условий его реализации на практике. В ходе организации бюджетных отношений используются различные формы расходов бюджетов (ст. 69 БК РФ)[2], формы поступления средств в процессе межбюджетного распределения и перераспределения финансовых ресурсов (отчисления от регулирующих доходов, дотации, субвенции и др.). При формировании налоговых доходов бюджета в порядок их образования будут включаться согласно нормам налогового права источник уплаты налога и налоговая база, процентные ставки, система налоговых льгот и санкций, а также порядок уплаты налога. На микроуровне используются различные формы финансового обеспечения воспроизводственного процесса: самофинансирование, кредитование и государственное финансирование.

6

Методами организации финансовых отношений в финансовой науке называются способы формирования финансовых ресурсов и практического осуществления операций, связанных непосредственно с финансами. Можно выделить четыре основных метода формирования финансовых ресурсов:

- Финансовый метод используется для формирования финансовых ресурсов преимущественно на безвозвратной и безвозмездной основе. Финансовым методом формируются собственные финансовые ресурсы коммерческих и некоммерческих организаций (аккумулирование членских взносов в некоммерческих, формирование амортизационных отчислений и прибыли в коммерческих организациях происходит на безвозмездной и безвозвратной основах);

- Метод кредитования связан с предоставлением денежных средств на условиях срочности, возвратности и платности. На макроуровне этот метод используется в ходе предоставления бюджетных кредитов и бюджетных ссуд другому бюджету[3], а на микроуровне – при получении юридическими лицами кредитов банков, бюджетных кредитов[4], налоговых кредитов, доходов в результате выпуска долговых ценных бумаг коммерческими организациями;

7

- Налоговый метод подразумевает аккумулирование денежных средств для финансового обеспечения деятельности государства и муниципальных образований в форме налогов юридических и физических лиц на обязательной, принудительной и безвозмездной основах. В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует сохранять необходимый баланс между объемом аккумулируемых финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения, с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков;

- Страховой метод предполагает формирование финансовых ресурсов за счет поступления страховых взносов. Его использование в рыночной экономике напрямую связано с особенностями осуществления финансовой деятельности субъектами хозяйствования и органами власти в условиях, когда увеличивается шанс наступления непредвиденных событий в социально-экономической жизни общества. В этой ситуации страховые фонды позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность субъектов хозяйствования, бюджетную систему государства и социальное обеспечение населения.

Финансовый механизм делится на:

8

- Директивный. Разрабатывается для финансовых отношений, в которых непосредственно участвует государство. В его сферу включаются налоги, государственный кредит, расходы бюджета, бюджетное финансирование, организация бюджетного устройства и бюджетного процесса, финансовое планирование;

- Регулирующий. Определяет основные «правила игры» в конкретном сегменте финансов. Обычно это общехозяйственные и внутрихозяйственные финансовые отношения коммерческих предприятий.

Структура финансового механизма состоит из 5 элементов, каждые из которых взаимосвязаны между собой:

- Финансовые методы – приемы и способы воздействия финансов на экономику (инвестирование, лимитирование и так далее);

- Финансовые рычаги – инструменты воздействия финансов на экономику (прибыль, цена, доходы, амортизационные отчисления, экономические фонды целевого назначения, финансовые санкции, арендная плата, процентные ставки по ссудам, депозитам, облигациям, паевые взносы, вклады в уставный капитал, портфельные инвестиции, дивиденды, котировка валютного курса рубля и тому подобное);

- Правовое обеспечение – наличие законодательных и других правовых актов, которые регулируют финансовую деятельность (законодательные акты, постановления, приказы, циркулярные письма и другие правовые документы органов управления);

- Нормативное обеспечение – наличие норм и нормативов финансовой деятельности (инструкции, нормативы, нормы, тарифные ставки, методические указания и разъяснения.);

9

- Информационное обеспечение – наличие необходимой информации для принятия финансовых решений (разного рода и вида экономическая, коммерческая, финансовая и прочая информация).

К финансовой информации относится знания о финансовой устойчивости и платежеспособности своих партнеров и конкурентов, о ценах, курсах, дивидендах, процентах на товарном, фондовом и валютном рынках и тому подобное, а также сообщение о раскладе дел на биржевом, внебиржевом рынках, о финансовой и коммерческой деятельности любых достойных внимания хозяйствующих субъектов, различные другие сведения. Тот, кто владеет информацией, владеет и финансовым рынком. Информация (например, сведения о поставщиках, и покупателях) может являться одним из видов интеллектуальной собственности и вноситься в качестве вклада в уставный капитал акционерного общества или товарищества. [5]

1.2 Структурные элементы финансового механизма

Все элементы финансового механизма являются составной частью оного целого и в то же время функционируют относительно других самостоятельно. В этой связи возникает необходимость постоянного согласования их деятельности, так как внутренние соединение структурных подразделений финансового механизма является важным условием его функционирования.

Структурные элементы финансового механизма различаются по сложности и разветвленности:

- для бюджетного механизма характерна система из многих видов налогов, наличие разных направлений использования средств и методов финансирования;

10

- в страховых организациях широко развита система резервных фондов;

- для финансового механизма предприятий определяется соотношение между отдельными формами денежных накоплений.

Финансовый механизм приводится в действие с помощью установления количественных параметров каждого из элементов, например, определения налоговых ставок и норм изъятия, объема фондов, уровня расходов и прочее. Эти параметры и способы их определения являются наиболее подвижной частью финансового механизма. Они быстро реагируют на изменение условий производства и задач, стоящих перед обществом, чаще остальных подвергаются корректировке. [6]

Способы количественного определения параметров финансового механизма, имеющих мерные характеристики, являются его наиболее мобильной частью. К ним относятся: способы исчисления бюджетных доходов, способы определения нужного объема финансовой помощи соответствующим бюджетам, способы начисления амортизации и так далее. Необходимость их постоянного изменения и совершенствования обуславливается переменой государственного устройства, состава финансовых полномочий на соответствующем уровне управления, методов хозяйствования, условий экономического и социального развития государства и прочими факторами. Такие изменения, как правило, обусловлены целями и задачами финансовой политики государства на современном этапе.

11

Глава 2. Классификация финансового механизма

2.1 Элементы финансового механизма

Финансовый механизм включает множество взаимосвязанных, соединенных между собой элементов, соответствующих разнообразию финансовых отношений в обществе. С целью их упорядочения, структурирования, приведения в определенную систему финансовый механизм принято классифицировать по различным признакам.

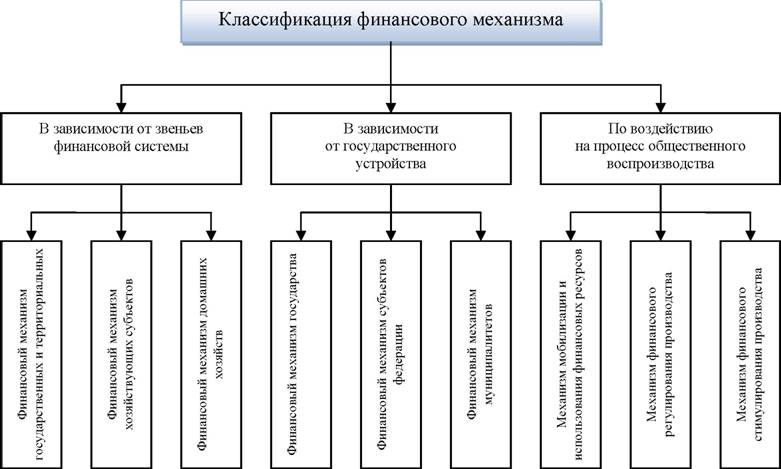

Схема 2. Классификация финансового механизма

В зависимости от особенностей финансовых отношений в финансовом механизме выделяют следующие элементы:

- Финансовый механизм предприятий и хозяйственных организаций:

- Финансовый механизм коммерческих организаций;

- Финансовый механизм некоммерческих организаций;

- Финансовый механизм индивидуальных предпринимателей;

12

- Страховой механизм;

- Механизм функционирования государственных и муниципальных финансов:

- Бюджетный механизм;

- Механизм функционирования внебюджетных фондов.

Внутри каждого их перечисленных пунктов финансового механизма используются разные критерии его дальнейшего деления. Например, в бюджетном механизме, в зависимости от экономического содержания разных групп бюджетных отношений, выделяют три звена:

- механизм мобилизации денежных средств в федеральный, региональные и местные бюджеты;

- механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам;

- механизм межбюджетного распределения и перераспределения денежных средств.

Но так же возможна классификация и по другим признакам. В соответствии с государственным устройством Российской Федерации в финансовом механизме выделяют три звена:

- Финансовый механизм федерации;

- Финансовый механизм субъектов федерации;

- Финансовый механизм местных органов власти.

13

Такое деление обусловлено развитием органов государственной власти и органов местного самоуправления в области регулирования финансовых отношений, описанной в Конституции РФ, Бюджетном кодексе РФ и Налоговом кодексе РФ.

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные позиции:

- механизм мобилизации и использования финансовых ресурсов;

- механизм финансового регулирования общественного производства;

- механизм финансового стимулирования общественного производства.

В составе каждого из перечисленных механизмов используются различные источники формирования и методы распределения финансовых ресурсов, их состав, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений. Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, провоцировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

2.2 Воздействие финансового механизма на экономику и социальную сферу

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные звенья: механизм мобилизации и использования финансовых ресурсов, механизм финансового регулирования общественного производства, механизм финансового стимулирования общественного производства.

14

В составе каждого из перечисленных механизмов используются различные источники формирования и методы мобилизации финансовых ресурсов, их состав, методы распределения, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений. Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, инициировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

Изменение соответствующих элементов финансового механизма в зависимости от условий экономического и социального развития общества предопределяет возможности его количественного и качественного воздействия на экономику и социальную сферу.

Количественное воздействие финансового механизма выражается через объем и пропорции мобилизации субъектами хозяйствования и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. В зависимости от изменений соотношения объема финансовых ресурсов на централизованном и децентрализованном уровнях, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируется развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал.

15

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного субъекта хозяйствования, так и экономики в целом. [7]

2.3 Эффективность финансового механизма

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов. Основными условиями эффективности функционирования финансового механизма являются:

Таблица 1 Элементы функционирования финансового механизма

|

Обоснованность финансового механизма |

Связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений |

Соответствие условиям развития экономики и методам хозяйствования |

Взаимосвязь составных элементов финансового механизма, их взаимное регулирование |

Соблюдение указанных требований |

16

- Объективная обоснованность финансового механизма, который должен быть сформирован с учетом объективных закономерностей развития экономики государства. Только при таком условии использование элементов финансового механизма может обеспечить экономическую стабильность, сбалансированность бюджетов всех уровней, эффективное ведение финансово-хозяйственной деятельности субъектами хозяйствования, социальную защиту и благосостояние населения;

- Соответствие условиям развития экономики и методам хозяйствования. В условиях централизованной плановой экономики использовался только директивный финансовый механизм, обеспечивающий организацию финансовых отношений, распределение и использование финансовых ресурсов в интересах государства. В настоящее время используется иной механизм организации финансовых отношений, предполагающий широкое применение разнообразных инструментов финансового регулирования и стимулирования экономического развития: налоговый механизм строится с учетом не только его фискальной функции, но также способствует регулированию и стимулированию отдельных видов деятельности и отраслей экономики; механизм социального страхования способствует смягчению негативного воздействия элементов рыночной экономики путем финансового обеспечения реализации государственных социальных гарантий нетрудоспособным и малоимущим слоям населения; бюджетный механизм характеризуется использованием принципиально новых методов мобилизации и форм использования бюджетных средств, принципов бюджетного планирования и финансирования, методов осуществления финансового контроля;

17

- Связь финансового механизма с факторами производства и экономическими интересами субъектов финансовых отношений. Использование элементов финансового механизма должно способствовать удовлетворению потребностей всех участников общественного воспроизводства в финансовых ресурсах, достижению их устойчивого развития и реального экономического эффекта от проводимых финансовых операций;

- Взаимосвязь составных элементов финансового механизма, их взаимное регулирование, которое в конечном итоге определяет последовательность осуществления финансовых операций, состав субъектов финансовых отношений, порядок их организации на практике.

- Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом его успешного использования в ходе управления финансами на централизованном и децентрализованном уровнях.

Заключение

В заключении хочу сказать, что финансовый механизм представляет собой совокупность видов, форм организации финансовых отношений, специфических методов формирования и использования финансовых ресурсов и способов их количественного определения.

Финансовый механизм включает виды, формы, методы организации финансовых отношений и способы их количественного определения. Он состоит из таких структурных элементов, как финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение. Все элементы взаимосвязаны между собой.

18

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов и муниципальных образований. Используя различные элементы финансового механизма, органы власти стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач. При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, перестройка финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативно-правовыми документами.

Успешное проведение финансовой политики и четкое функционирование финансового механизма зависят от установленных юридических норм, соблюдение которых позволяет:

- установить единые правила организации финансовых связей;

- обеспечить финансовую дисциплину;

- проводить единую политику в области финансов.

Формируя финансовый механизм, государство всеми силами стремится обеспечить его наиболее полное соответствие требованиям финансовой политики того или иного периода, что является залогом ее полной реализации, целей и задач.

19

Список использованной литературы

1. Бюджетный кодекс Российской Федерации [Электронный ресурс] : федер. закон : [от 31.07.1998 №145-ФЗ] // СПС Консультант-Плюс : Законодательство.

2. Галицкая, С. В. Деньги. Кредит. Финансы. [Текст] : учебник / под ред. Е. Ш. Качаловой. – М. : ЭКСМО, 2015. – 496 с.

3. Грязнова, А. Г. Финансы. [Текст] : учебник / А. Г. Грязнова, Е. В. Маркина. – М. : Финансы и статистика, 2017. – 504 с. : ил.

4. Финансы и кредит [Текст]: конспект лекций / под ред. Г. Н. Белоглазовой. – М. : Юрайт-Издат, 2017. – 206 с.

5. Материалы сайта https://economics.studio/

6. Материалы сайта https://studme.org/1317070223953/

20

-

А. Г. Грязнова, Е. В. Mapкина. Финансы: Учебник Под ред. А. Г. Грязновой, Е. В. Mapкиной . - М.: Финансы и статистика,2014. — 504 е.. 204 ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019) ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019) ↑

-

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 06.06.2019) ↑

-

Галицкая, С. В. Деньги. Кредит. Финансы. [Текст] : учебник / под ред. Е. Ш. Качаловой. – М. : ЭКСМО, 2015. – 496 с. ↑

-

Материалы сайта https://studme.org/1317070223953/ ↑

-

Финансы и кредит [Текст]: конспект лекций / под ред. Г. Н. Белоглазовой. – М. : Юрайт-Издат, 2017. – 206 с. ↑

- Понятие банковской системы и ее элементов. Типы банковских систем

- Система управления персоналом в современной организации (на примере организации)

- Организационная культура в менеджменте и ее влияние на деятельность компании (Кадровая политика и ее взаимосвязь с организационной культурой)

- Теории происхождения государства ( Характерные черты теорий происхождения государства)

- Формы государственного устройства (Понятие и сущность федеративной формы государственного устройства)

- Понятие и основные признаки правовой нормы ( ПОНЯТИЕ, ПРИЗНАКИ И ВИДЫ НОРМ ПРАВА)

- Особенности формирования коммерческих связей на оптовом предприятии

- Реализация собственного стартапа в сфере интернет-торговли

- Менеджмент как организационно-целевое управление (ОАО "АвиаСтарт")

- Человеческий фактор в управлении организацией (Определение понятия «человеческий фактор»)

- Основы программирования на языке Pascal

- мотивация в поведении организации