Финансы акционерных обществ

Содержание:

ВВЕДЕНИЕ

Актуальность. Акционерная форма собственности позволяет привлечь в одно предприятие капиталы многих лиц, причем даже тех, которые сами не могут в силу самых разных личных причин заниматься предпринимательской деятельностью. Кроме того, ограничение ответственности размером внесенного вклада капитала вместе с высокой его диверсификацией позволяет вкладывать средства в весьма перспективные, но и высокорискованные проекты, существенно ускоряя внедрение достижений научно-технического прогресса. Акционерные общества позволяют более эффективно использовать материальные и людские ресурсы, оптимально сочетать личные и общественные интересы всех участников общественного производства.

Исследованием проблем управления финансами организации занимались Р. Акофф, Э. Боди, Р. Брейли, Ю. Бригхема, М. Харриса. Но, в силу специфических условий, созданная этими учеными научная база, не всегда используется в современных отечественных организациях.

Целью работы является анализ финансов акционерных обществ.

Основные задачи данной работы состоят в следующем:

- рассмотреть сущность и понятие финансов и финансовой политики акционерного общества: цель и задачи

- рассмотреть этапы и принципы формирования финансов предприятия

- дать общую организационно-экономическую характеристику предприятия и организационная структура управления

- дать оценку эффективности финансовой политики ПАО «Ижнефтемаш»

- рассмотреть проблемы формирования финансов ПАО «Ижнефтемаш»

- предложить проект мероприятий по повышению эффективности финансовой политики ПАО «Ижнефтемаш»

Объектом исследования выступает ПАО «Ижнефтемаш».

Предмет исследования – финансы и финансовая политика ПАО «Ижнефтемаш».

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с финансовой политикой организации.

Эмпирической базой послужила финансовая, управленческая и статистическая информация предприятий Российской Федерации. В качестве инструментария исследования применялись системный подход, логико-структурный анализ, математические методы.

Работа состоит из введения, трех глав, заключения и списка использованных источников и приложений.

1 Теоретические основы анализа финансов акционерных обществ

1.1 Сущность и понятие финансов и финансовой политики акционерного общества: цель и задачи

Акционерные общества объединяют широкий круг юридических и физических лиц — акционеров. Соблюдение прав акционеров — одно из условий финансовой деятельности акционерных обществ. Имущество акционерного общества формируется за счет полученных доходов, продажи акций в форме открытой либо закрытой.

Акционерное общество (АО) — это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников по отношению к обществу.

Финансы акционерного общества - это денежные отношения, возникающие на всех стадиях создания, деятельности, реорганизации и ликвидации АО. Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовым коллективом, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями.

Таким образом, финансы АО функционируют в процессе приобретения сырья, материалов и других товарно-материальных ценностей, реализации произведенной продукции (услуг), в процессе инвестиций, формирования акционерного капитала и резервов, создания и распределения прибыли, при выплате дивидендов по акциям и процентов по облигациям, в процессе уплаты налогов в бюджет, при получении и погашении кредитов и т.п. Тем самым финансы АО выполняют функции формирования денежных капиталов (уставного капитала, оборотного капитала, доходов, прибыли, резервов и других фондов), распределения этих денежных фондов и контроля за их созданием и использованием.

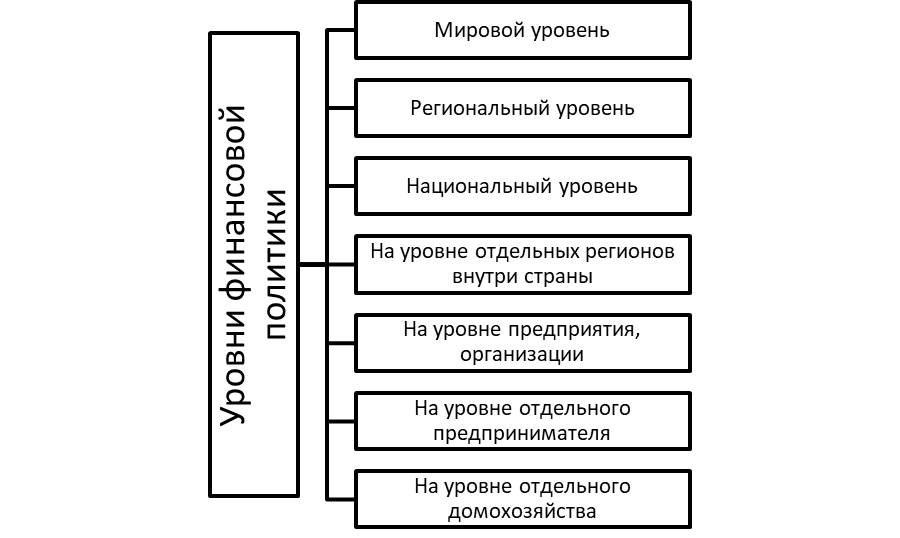

Финансовая политика имеет многоуровневую структуру. Основные уровни иерархии финансовой политики в общем виде представлены на рисунке 1.1.1. Рассмотрим каждый из них более подробно.

Рисунок 1.1.1. Иерархия уровней финансовой политики [15, с. 96]

Наивысшим иерархическим уровнем финансовой политики выступает мировой уровень. В этом случае речь идет о мировой финансовой политике на глобальных рынках. Как правило, данный уровень является наиболее масштабным, сложным и многогранным [13, с. 87].

Вслед за мировым уровнем следует уровень региональный. Он определяет финансовую политику внутри региона. Далее следует национальный уровень. В этом случае речь идет уже о финансовой политике отдельно взятого государства. Еще одной степенью финансовой политики выступает уровень отдельных регионов внутри страны.

Здесь финансовая политика регулируется региональными властями и применяется по отношению к тому или иному региону страны. Одним из важнейших уровней финансовой политики выступает уровень отдельно взятого предприятия, организации, фирмы, то есть субъекта хозяйствования, обладающего юридической и хозяйственной самостоятельностью [6, с. 84].

Вслед за уровнем хозяйствующего субъекта следует уровень отдельного предпринимателя, который также имеет собственную политику в сфере организации и управления финансами. Наконец, самой низшей иерархической ступенью финансовой политики выступает уровень отдельного домохозяйства. Представленная градация уровне финансовой политики расположена от большего к меньшему. В общей сложности насчитывается порядка семи базовых ступеней организации финансовой политики. В большинстве случаев, однако, ее принято делить всего на два уровня: макроуровень; микроуровень.

Первые четыре уровня из рисунка 1.1.1 относятся к категории макроуровня, а последние три – к микроуровню. Рассмотрим их более подробно. Реализация финансовой стратегии на макроуровне Основным компонентом финансового управления на макроуровне выступает финансовая политика государства. В общем смысле под ней принято понимать особую сферу государственной деятельности, направленную на мобилизацию финансовых ресурсов страны, а также их рациональное распределение и эффективное использования для реализации функций государства.

Базовыми целями финансовой политики на уровне государства выступает обеспечение бездефицитного бюджета, соблюдение относительного баланса экономических интересов государства, физических и юридических лиц, а также поддержание устойчивости национальной валюты, выступающей в качестве основополагающего элемента экономических отношений.

Именно достижению этих целей и починена реализация финансовой политики государства. На практике финансовая политика государства подразделяется на ряд направлений и включает в себя бюджетную, налоговую, денежно-кредитную, таможенную, инвестиционную и коррупционную политики.

Основными задачами реализации финансовой стратегии государства считаются: обеспечение условий для максимизации финансовых ресурсов; определение рационального распределения и использования финансовых ресурсов; наращивание финансового потенциала страны; регулирование и стимулирование посредством использования финансовых методов социальных и экономических процессов; построение финансового механизма и его развитие; формирование эффективной системы управления государственными финансами.

Финансовая политика государства в процессе своей реализации может быть ориентирована на кратко- или долгосрочный период. В зависимости от этого ее подразделяются на финансовую стратегию и финансовую тактику.

Первая ориентирована на долгосрочную перспективу, она предусматривает решение крупномасштабных задач посредством концентрации финансовых ресурсов на наиболее важных направлениях социально-экономического развития. Вторая, напротив, направлена на решение краткосрочных задач посредством перегруппировки финансовых ресурсов.

Реализуется финансовая политика на макроуровне посредством финансового механизма, представляющего собой установленную государством систему видов, форм и методов организации финансовых отношений, на основе использования административно-правовых и экономических инструментов. При этом, возможно, как прямое, так и косвенное воздействие [21, с. 83].

На микроуровне финансовая стратегия чаще всего формируется, обретает форму и реализуется в рамках самостоятельного субъекта хозяйствования, - компании, организации, фирмы, предприятия. В общем смысле она представляет собой особую форму реализации финансовой стратегии организации по всем аспектам ее финансово-экономической деятельности.

Основополагающей целью ее реализации считается построение эффективной системы управления финансами, ориентированной на достижение стратегических и тактических целей хозяйствования. Составными элементами финансовой политики хозяйствующего субъекта выступают учетная, кредитная и дивидендные политики, политики управления денежными средствами, доходами и издержками.

Посредством этих направлений формируется комплекс мероприятий, лежащих в основе практической реализации финансовой стратегии предприятия. Реализация финансовой стратегии находит свое отражение в процессе управления финансами организации [34, с. 15].

Реализация финансовой политики предприятия обеспечивается посредством разработки общей концепции финансовой политики, определения ее основных направлений, целей и задач, построения адекватного финансового механизма, а также управления финансовой деятельностью экономического субъекта. Итогом успешной реализации финансовой стратегии на микроуровне можно считать эффективную систему управления финансами хозяйствующего субъекта, выстроенную таким образом, чтобы содействовать достижению целей и решению задач, стоящих перед бизнесом в кратко- и долгосрочной перспективе.

Различают следующие цели финансовой политики: политические цели; экономические цели; социальные цели (рисунок 1.1.2).

Рисунок 1.1.2 – Цели финансовой политики [16, с. 89]

Задачи финансовой политики определяются намеченными целями. Для их достижения необходимо выполнить целый ряд действий. Другими словами, задачи – это постепенные шаги на пути решения финансовых проблем. Одной из важнейших задач финансовой политики является необходимость обеспечить условия для формирования как можно большего объема финансовых ресурсов.

Следующей задачей является необходимость рационального распределения и использования финансовых ресурсов. Необходимо также регулировать и стимулировать экономические и социальные процессы финансовыми методами.

Для достижения поставленных целей следует выработать соответствующие финансовые инструменты и механизмы. Очень важным моментом является формирование эффективной системы финансового управления и финансового контроля.

1.2 Этапы и принципы формирования финансов предприятия

Разработка финансовой политики аналогична разработке любых других типов политики компании. Цель состоит в том, чтобы создать институционализированные средства контроля, которые вы можете воспроизвести и усовершенствовать для управления финансами компании. Существует множество финансовых политик, общих для всех организаций, таких как бюджетирование, отслеживание доходов, управление расходами, политика командировок, управление активами, мелкие денежные средства, заработная плата и бонусы и т.д. Каждая политика должна быть разработана, рассмотрена и протестирована, уточнена и, что наиболее важно, задокументировано, чтобы его можно было последовательно применять и обеспечить прозрачность в корпоративной финансовой практике.

Существуют следующие принципы формирования финансовой политики организации:

Принцип самофинансирования и самоокупаемости. Самофинансирование выражает окупаемость всех затрат на производство и реализацию продукта, инвестирование средств в развитие производства за счет собственных денежных средств и, в случае необходимости, за счет коммерческих и банковских кредитов. Под самоокупаемостью понимают следующее: те средства, которые обеспечивают функционирование организации, должны окупиться, другими словами, принести доход, соответствующий минимально возможному уровню рентабельности.

Принцип самоуправления или хозяйственной самостоятельности заключен в следующем: самостоятельное определение перспектив развития организации (в первую очередь на основании спроса на производимую продукцию, оказываемые услуги или выполняемые работы); самостоятельное планирование своей деятельности; обеспечении социального и производственного развития организации.

Принцип материальной ответственности, суть которого обозначается в наличии систем ответственности предприятий за результаты деятельности её хозяйствующего субъекта. Данный принцип будет реализован по-разному в разных организациях, для руководителей и сотрудников финансовые методы этого принципа будут различны в зависимости от правовой и организационной формы предприятия.

Принцип заинтересованности в результатах деятельности. Для того чтобы систематически получать прибыль – каждый субъект управления и каждый человек, занимающий ту или иную должность должен быть заинтересован в результатах деятельности предприятия. Потому что только достигая заинтересованности и мотивации рабочих можно получить эффективности – показатель которой неизменно – прибыль.

Принцип контроля за финансовой и хозяйственной деятельностью организации. Финансовые результаты деятельности фирмы выполняют функцию контроля, которая объективна по своей сути, на этой функции основана субъективная деятельность, суть которой – контроль финансовых ресурсов.

Различают несколько видов контроля в зависимости от тех субъектов, которые его осуществляют.

Общегосударственным (вневедомственным) контролем занимаются органы государственной власти и управления. Ведомственным контролем занимаются контрольно-ревизионные отделы министерств, ведомств; независимым финансовым контролем занимаются аудиторские фирмы.

Принцип формирования резервов финансовых средств, является связующим звеном с важностью и необходимостью обеспечить непрерывность предпринимательской деятельности, связанной с рисками и колебаниями экономического состояния. [5, с.22]

Финансовая политика - это алгоритм, состоящий из действий, для достижения главной цели финансовой политики - повышение эффективности и наращивании финансового потенциала. Этот алгоритм состоит из механизмов и инструментов, помогающих в достижении целей и состоит из этапов, показанных в таблице 1.2.1.

Таблица 1.2.1 – Этапы разработки финансовой политики [12, с. 76]

|

Направление |

Содержание направления |

|

1. Определение стратегических направлений развития |

формулировка стратегии развития |

|

2. Планирование |

стратегическое планирование; оперативное планирование; бюджетное планирование. |

|

3. Разработка оптимальной концепции управления |

управление капиталом; управление активами; управление денежными потоками; управление ценами; управление издержками. |

|

4. Контроль |

проверка выполнения планов; сравнительный анализ; ревизии; аудит. |

Существуют краткосрочные и долгосрочные этапы финансовой политики. Отличие заключается в характеристике, связанной со временем движения денежных потоков. Долгосрочная финансовая политика связана с деятельностью организации, которая длится около года или длительнее. К примеру, руководство принимает решение о разработке новой дорогостоящей технологии. Решение по данному вопросу повлияет на финансовые результаты на несколько лет вперёд.

Краткосрочные этапы финансовой политики отражают принятие решений на срок менее года, и влияют краткосрочные цели, такие как пополнение запасов, аренда, продажа готовой продукции, синхронизация денежных потоков.

Финансовая политика в управлении финансами должна учитывать [5, с.12]:

- многокомпонентность;

- многофакторность;

- многовариантность.

Следует осуществлять постоянный контроль за разработкой и реализацией финансовой политики. Очень сложно отнести этап контроля к классификации из видов финансовой политики. Контроль должен соединить эти два вида в общую финансовую стратегию организации.

Политика - это не юридический документ, а руководство или принцип, определяющий ключевую область деятельности вашей компании для достижения конкретной задачи. Хорошая политика обеспечивает справедливый и приемлемый способ решения конкретной проблемы. И хотя политики могут быть скорректированы, не меняйте их слишком часто; скорее политика должна быть применена некоторое время, чтобы стать частью обычной практики компании. При определении хорошей финансовой политики, убедитесь, что она справедливая, правовая, всеобъемлющая, реалистичная и доступная.

Многие финансовые политики являются частью стандартной передовой практики бухгалтерского учета и применяются для обеспечения бесперебойной работы организации и обеспечения подотчетности сотрудников. Политика децентрализует процесс принятия решений, поэтому никто не может изменить правила. Политики также способствуют последовательной работе, поэтому одни и те же процедуры и протоколы используются для всех ситуаций. А финансовая политика способствует прозрачности и подотчетности.

Финансовый механизм предприятия представляет собой систему управления, распределения и использования капитала, целью которой является увеличение прибыли и снижение затрат.

2 Исследование финансов ПАО «Ижнефтемаш»

2.1 Общая организационно-экономическая характеристика предприятия и организационная структура управления

ПАО «Ижнефтемаш» (Публичное акционерное общество «Ижевский завод нефтяного машиностроения») — российское предприятие производящее нефтепромысловое оборудование, расположено в городе Ижевск.

ПАО «Ижнефтемаш» — одно из ведущих отечественных предприятий по производству оборудования для добычи нефти, бурения, обустройства и ремонта нефтяных и газовых скважин. Входит в группу компаний «Римера». Предприятие также оказывает комплекс сервисных услуг по текущему и капитальному ремонту, техническому обслуживанию, доработке и модернизации выпускаемого оборудования.

Завод является членом Союза производителей нефтегазового оборудования.

Основным видом деятельности является производство прочих насосов и компрессоров.

На рисунке 2.1.1 представлена организационная структура компании:

Рисунок 2.1.1 – Организационная структура компании ПАО «Ижнефтемаш»

Согласно рисунку, организационная структура компании – линейно-функциональная.

На основании данных Приложения А составим рисунок, отражающий текущее состояния ПАО «Ижнефтемаш» (рисунок 2.1.1).

Рисунок 2.1.1 – Основные экономические показатели деятельности компании ПАО «Ижнефтемаш»

В течение периода анализа объем выручки ПАО «Ижнефтемаш» повышается на 4,9%, что свидетельствует об устойчивом рыночным положении, способности побеждать в жесткой конкурентной борьбе. Увеличение притока денежных средств c 3 803 160 тыс. руб. до 3 989 590 тыс. руб. обычно положительно сказывается на устойчивости и эффективности, так как компании в случае эффективного операционного процесса остается больше финансовых ресурсов для покрытия расходов и формирования большей чистой прибыли. То есть усиливается потенциал дальнейшего развития.

Учитывая, что на конец 2018 г. текущая валовая прибыль Общества «Ижнефтемаш» была положительной (576 860 тыс. руб.), можно утверждать, что основные бизнес-процессы предприятия являются эффективными, так как сотрудники создают определенную добавленную стоимость из полученных вводных ресурсов, то есть материалов, сырья. Оставшихся после вычета расходов средств достаточно, чтобы проводить активную маркетинговую деятельность, осуществлять прочие коммерческие расходы, а также стимулировать работу управленцев.

Основные бизнес-процессы на предприятии были эффективными, о чем свидетельствует положительная операционная рентабельность. В 2018 г. ПАО «Ижнефтемаш» на каждый рубль продаж получило 0,1446 рублей прибыли от продаж.

В 2018 г. каждый рубль, который выделен на финансирование и формирование основных средств, позволил получить 2,4 рублей от продажи работ, товаров и услуг предприятия.

Рассмотрим динамику экспорта компании. На рисунке 2.1.2. представлена выручка компании от внешнеторговой деятельности.

Рисунок 2.1.2 – Динамика выручки компании от внешнеторговой деятельности

На основании рисунка можно сделать выводы, что выручка компании от экспортной деятельности увеличилась. Ее доля в структуре выручки возросла с 53% до 67%. Таким образом, мы видим, что компания наращивает свой экспортный потенциал.

2.2 Оценка эффективности финансовой политики ПАО «Ижнефтемаш»

Компании ПАО «Ижнефтемаш» следует четко формулировать как стратегические финансовые цели, долгосрочные цели так и краткосрочные задачи, используя систему целевых финансовых показателей, а также уметь быстро реагировать на внешние и внутренние изменения.

Такие факторы как стоимость банковских кредитов на рынке, предложения товарного кредитования поставщиков, желания собственников, решения менеджмента предприятия влияли на текущую структуру источников, которые используются для финансирования Общества «Ижнефтемаш».

В 2017 г. источники финансирования Общества «Ижнефтемаш» состоят из краткосрочных обязательств (50,01%), долгосрочных обязательств (34%), привлеченного у собственников капитала (15,99%). Доля привлеченного у собственников капитала Общества «Ижнефтемаш» в источниках финансирования активов была низкой, что свидетельствует о высоком риске потери своего капитала кредиторами. ПАО «Ижнефтемаш» сформировало собственный капитал из таких важных элементов:

- уставный капитал (19,66% от всех источников финансирования);

- переоценка внеоборотных активов (3,16% от всех источников финансирования);

- добавочный капитал (8,2% от всех источников финансирования).

В качестве важных элементов обязательств Общества «Ижнефтемаш» следует выделить:

- долгосрочные заемные средства (24,67% от всех источников финансирования);

- отложенные налоговые обязательства (3,82% от всех источников финансирования);

- резервы под условные обязательства (5,51% от всех источников финансирования);

- краткосрочные заемные средства (12,08% от всех источников финансирования);

- кредиторская задолженность (36% от всех источников финансирования).

На конец 2018 г. источники финансирования Общества «Ижнефтемаш» состояли из краткосрочных обязательств на 42,6%, из долгосрочных обязательств на 5,5%, из привлеченного у собственников капитала на 51,9%. Существенную часть источников финансирования активов предприятия составляют собственные, что снижает зависимость от внешних кредиторов. Кроме этого, предприятие выглядит более надежным заемщиком, так как интересы банка или других партнеров предприятия защищены в случае банкротства. При осуществлении финансирования активов Общества «Ижнефтемаш» более важную роль играли такие элементы собственного капитала:

- уставный капитал (19,06% от всех источников финансирования);

- переоценка внеоборотных активов (3,07% от всех источников финансирования);

- добавочный капитал (45,35% от всех источников финансирования).

Среди обязательств Общества «Ижнефтемаш» наиболее важными элементами финансирования были:

- отложенные налоговые обязательства (3,31% от всех источников финансирования);

- краткосрочные заемные средства (8,16% от всех источников финансирования);

- кредиторская задолженность (32,84% от всех источников финансирования).

Демонстрируемое предприятием ПАО «Ижнефтемаш» накопление постоянной части капитала на 234,79% в течение 2017-2018 гг. создает необходимые фонды для устойчивой деятельности в долгосрочной перспективе. Усиливается роль внешних поставщиков долгосрочных финансовых ресурсов Общества «Ижнефтемаш», о чем свидетельствует рост устойчивых обязательств на 1 200 864 тыс. руб. Наблюдаемое снижение суммы мобильных обязательств Общества «Ижнефтемаш» на 12,12% в течение периода 2017-2018 гг. сокращает объем доступного оборотного капитала, с другой стороны, приводит к снижению финансовых рисков.

Методика оценки уровня кредитоспособности, которая составлена Сбербанком России, используется для определения к какой категории относится предприятие как заемщик.

Учитывая полученный результат, ПАО «Ижнефтемаш» можно отнести к категории «Среднее качество» в 2018 г. Степень уверенности оценки – 86%. С точки зрения самого предприятия и его возможностей такая оценка говорит о том, что в случае необходимости ПАО «Ижнефтемаш» всегда сможет обратиться к предложениям финансового рынка для того, чтобы привлечь необходимое финансирование на обычных условиях и своевременно погасить обязательства или использовать долгосрочные средства для усиления и расширения. С точки зрения банка такая оценка означает, что ПАО «Ижнефтемаш» характеризуется сбалансированной финансовой системой, приемлемой бизнес-моделью, которая позволяет в большинстве случаев своевременно отвечать по начисленным процентам и самому телу предоставленного кредита. Кроме этого, такая оценка предприятия, уровня его кредитоспособности, показывает, что стоимость финансирования будет такой же, как и в среднем это характерно для российского финансового рынка.

Предприятию потребуется время длительностью 6,33 месяцев для погашения текущих и долгосрочных обязательств за счет получаемых денег от продажи товаров и услуг Общества «Ижнефтемаш». Выявленное снижение показателя на 4,91 месяцев указывает на некоторое сокращение общей платежеспособности.

Повышение платежеспособности по кредитам и займам может привести к снижению расходов в виде процентных платежей за привлеченное финансирование. Ведь финансовые учреждения будут закладывать более низкий риск несвоевременного возврата средств. В 2017 г. предприятию требовалось 6,16 месяцев погасить долги перед банками, а в 2018 г. уже 1,8 месяцев.

Отсутствует риск повышения стоимости материальных ресурсов, услуг, что связано с ростом платежеспособности Общества «Ижнефтемаш» по кредиторской задолженности в течение 2017-2018 гг. Для выполнения своих обязательств предприятию требуется на 0,49 месяцев меньше.

ПАО «Ижнефтемаш» не способно своевременно выполнить процентные обязательства согласно кредитному договору, о чем свидетельствует коэффициент покрытия процентов. На каждый рубль процентов к уплате у компании есть лишь 0,85 рублей EBIT (прибыли до налогообложения и выплаты процентов) в 2018 г. Доверие к предприятию со стороны банков повышается в течение 2017-2018 гг., так как растет значение индикатора.

Полученный результат показывает, что общая сумма текущего потока Общества «Ижнефтемаш» равна -338 718 тыс. руб., от инвестиционной деятельности - 117 531 тыс. руб., а от финансовой деятельности - 279 713 тыс. руб.

Показатель оборачиваемости собственного капитала указывает на загруженность этого элемента источников финансирования и интенсивность его использования в операционном процессе. Индикатор оборачиваемости собственного капитала характеризует насколько интенсивно используется собственный капитал для генерирования выручки предприятия. На каждый привлеченный рубль этого источника финансирования активов ПАО «Ижнефтемаш» получило 2,71 рублей выручки в 2018 г.

Фактором повышения оборачиваемости капитала собственников является рост выручки предприятия, хотя средняя стоимость собственного капитала повысилась, что имело негативное влияние на результативный показатель. Но все же действие первого фактора было более ощутимым в 2017-2018 гг.

Каждый рубль активов Общества «Ижнефтемаш» обеспечил получение 0,93 рублей от выполнения работ, продажи товаров и услуг в течение 2018 г. В 2018г. каждый рубль, который выделен на финансирование и формирование основных средств, позволил получить 2,4 рублей от продажи работ, товаров и услуг предприятия.

В 2018 г. средний элемент дебиторской задолженности Общества «Ижнефтемаш» был погашен в течение 64,86 дней. То есть оборачиваемость составляла 5,55 оборота в год. Предприятие использует средства поставщиков в течение более длительного периода (156,26 дней), чем погашают клиенты и прочие дебиторы (64,86 дней) в 2018 г. Таким образом, предприятие финансирует своих дебиторов за счет поставщиков и других кредиторов, а также использует их ресурсы для формирования оборотного капитала.

Длительность операционного цикла Общества «Ижнефтемаш», то есть периода, в течение которого вложенный капитал превращается в материальные ресурсы, запасы материалов и сырья, незавершенное и завершенное производство, дебиторскую задолженность и обратно в денежные средства, составляла 138,43 дня.

Финансовый цикл, который в отличие от операционного учитывает также отношения с поставщиками и другими кредиторами, составлял -18 дня. Период финансового цикла Общества «Ижнефтемаш» находится ниже нуля, что указывает на возможные проблемы с платежеспособностью

Об эффективности использования производственных активов Общества «Ижнефтемаш» в операционном процессе свидетельствует соответствующий индикатор рентабельности. Его значение в 2018 г. составляло -1,85% Об эффективности использования производственных активов Общества «Ижнефтемаш» в операционном процессе свидетельствует соответствующий индикатор рентабельности. Его значение в 2018 г. составляло -1,85%.

Основные бизнес-процессы на предприятии были эффективными, о чем свидетельствует положительная операционная рентабельность. В 2018 г. ПАО «Ижнефтемаш» на каждый рубль продаж получило 0,1446 рублей прибыли от продаж.

Для лучшего понимания текущего уровня платежеспособности предприятия следует рассмотреть относительные коэффициенты ликвидности.

ПАО «Ижнефтемаш» достаточно внимания уделяет вопросам привлечения необходимых оборотных активов для погашения текущих обязательств в течение 2017-2018 гг., так как наблюдается повышение показателя текущей ликвидности с 0,71 рублей до 0,94. Нормативное значение индикатора (≥2) находится выше, а значит высокий риск ухудшения отношений с сотрудниками, кредиторами, поставщиками, прочими партнерами и сторонами в рамках хозяйственной деятельности предприятия из-за возможного несвоевременного погашения обязательств.

Около 39,39% своих краткосрочных обязательств ПАО «Ижнефтемаш» могло погасить в течение ближайших пару месяцев на конец 2017 г. В 2018 г. показатель составлял 0,55 Такое значение находится вне нормативных приделов, что свидетельствует о высоком уровне риска несвоевременного погашения обязательств. Это может привести к ухудшению имиджа предприятия как заемщика, покупателя, делового партнера или работодателя.

Вне нормативного предела находится индикатор абсолютной ликвидности Общества «Ижнефтемаш», так как в 2018 г. предприятие могло немедленно погасить лишь 10,9% краткосрочных обязательств. Желательно несколько увеличить объем остатка на текущем счете для обеспечения своевременности и бесперебойности движения денежных средств.

В целом предприятию удалось выстроить хорошие отношения с поставщиками и клиентами, ведь дебиторы отвлекают меньше средств, чем предоставляют поставщики, прочие стороны, которые формируют кредиторскую задолженность предприятия. На каждую единицу кредиторской задолженности Общества «Ижнефтемаш» приходится 0,56 рублей дебиторской. Это снижает потребность в дополнительных финансовых ресурсах, которые дороги в обслуживании.

Наблюдается повышение конечного финансового результата Общества «Ижнефтемаш» на 638 213 тыс. руб. в течение 2017-2018 гг. Основными факторами являются основной деятельности (на 391 136 тыс. руб.), финансовых операций (на 102 417 тыс. руб.), от прочей обычной деятельности (на 144 660 тыс. руб.).

Совокупная сумма доходов Общества «Ижнефтемаш» была равна 4 273 847 тыс. руб. в 2018 г., что выше значения 2017 г. на 5,95%. Такая динамика показателя связана с влиянием следующих факторов:

- рост выручки (+4,9%);

- рост прочих операционных доходов (+22,17%);

- рост доходов от участия в других организациях (+218,1%);

Сокращение показателя происходит в связи со снижением процентов к получению (-32,99%). Результативная сумма доходов Общества «Ижнефтемаш» состоит на 93,35% из выручки, 6,47% из прочих доходов, 0,15% из доходов от участия в других организациях, 0,04% из процентов к получению. Анализ структуры доходов Общества «Ижнефтемаш» показывает, что удельный вес выручки снизился на 0,94%. Рыночное положение Общества «Ижнефтемаш» стабильное, о чем свидетельствует устойчивый и высокий удельный вес дохода от основных видов деятельности. Поэтому даже в условиях жесткой конкурентной борьбы ПАО «Ижнефтемаш» может проводить прогнозируемую деятельность.

Рассчитаем эффект финансового рычага для компании – приложение Г.

Для расчета эффекта финансового рычага (ЭФР) необходимо рассчитать экономическую рентабельность (ЭР) и среднюю расчетную ставку процента (СРСП).

ЭР = НРЭИ / Активы * 100 (2.3.1)

ЭР = 627984,08 / (2269998 + 426034) * 100 = 23,293%

СРСП = ФИ / ЗC * 100 (2.3.2)

СРСП= 51124.08 / 426034 * 100 = 12%

ЭФР = 2 / 3(ЭР - СРСП) * ЗС / СС (2.3.3)

ЭФР = 2 / 3(23.293 - 12) * 426034 / 2269998 = 1.413%

РСС = 2 / 3 * ЭР + ЭФР (2.3.4)

РСС = 2 / 3 * 23.293 + 1.413 = 16.942%

Эффект финансового рычага показывает приращение к рентабельности собственных средств полученное вследствие использования заемного капитала. В нашем случае оно составило 1,413%. Так как плечо финансового рычага меньше 1 (0.188). то данное предприятие можно расценивать как кредитоспособное. Предприятие может претендовать на дополнительный кредит.

ЭР / СРСП = 23.293 / 12 = 1,941.

Откуда ЭР = 1,941СРСП

При дополнительном заимствовании необходимо, чтобы предприятие не опускалось ниже основной кривой (предприятие находится между ЭР = 3СРСП и ЭР = 2СРСП). Следовательно, при уровне нейтрализации налогообложения в точке ЭФР/РСС = 1/3 допустимое плечо финансового рычага ЗС/СС составляет 1,0. Таким образом кредит может быть увеличен на 1843964 тыс. руб. и достигнуть 2269998 тыс. руб.

Определим верхнюю границу цены заемного капитала: ЭР = 2СРСП. Откуда СРСП = 23.293% / 2 = 11.646%

CPCП = ФИ / ЗС (2.3.5)

Откуда ФИ = СРСП * ЗС = 11.646% * 2269998 = 264374.2 тыс. руб.

Таким образом, данному предприятию, не теряя финансовой устойчивости можно взять дополнительную величину заемных средств на 1843964 тыс. руб. Дополнительное заимствование обойдется предприятию в 214756.36 тыс. руб. если средняя ставка процента под кредит не будет превышать 11.646%.

Рассчитаем критическое значение нетто результата эксплуатации инвестиций, т.е. такое значение, при котором эффект финансового рычага равен нулю, а следовательно, рентабельность собственных средств одинакова для вариантов, как с привлечением заемных средств, так и с использованием только собственных средств.

НРЭИ критический = 2696032 * 12 = 323523.84 тыс. руб.

В нашем случае пороговое значение пройдено. а это говорит о том. что предприятию выгодно привлекать заемные средства.

Предпринимательский риск оценивается с помощью показателя - сила операционного рычага (СОР) по реализации.

СОР = ВМ / Прибыль = 2624498 / 576860 = 4,55%.

Риск возникает вследствие того, что изменение выручки от реализации всегда сопровождается более сильным изменением прибыли. В нашем случае. при изменении выручки от реализации на 1% прибыль изменится на 4,55%.

Рассчитаем критические значения показателей при увеличении объема выполненных работ на 20% и на 15% и в одном релевантном диапазоне оформив их в таблице Г-2 Приложения Г.

Для этого предварительно определим порог рентабельности.

Порог рентабельности = Постоянные затраты / Квм = 2047638 / 0.658 = 3112685.202 тыс. руб.

Таким образом, запас финансовой прочности составляет 876904.798 тыс. руб. или 21.98%. При увеличении объема выполненных работ на 20% прибыль увеличится на 62.196% а ЗФП составит 1674822.798 тыс. руб. или 34.983%.

Увеличение объема выполненных работ на 15% вызовет увеличение прибыли на 42.878%. ЗФП будет равен 1475343.298 тыс. руб. или 32.156%.

По мере удаления от порога рентабельности запас финансовой прочности возрастает, а сила операционного рычага уменьшается, что связано с относительным уменьшением постоянных затрат на единицу продукции в релевантном диапазоне.

Проведем анализ чувствительности прибыли к изменениям отдельных элементов операционного рычага – приложение Д.

Расчет компенсирующего объема выполненных работ:

а) при изменении цены:

Ко = Исходная сумма ВМ / Новый Квм / Новая цена реализации (2.3.6)

Ко( + 10%) = 2624498 / 0.689 / 4388549 = 0.868

Ко( - 10%) = 2624498 / 0.62 / 3590631 = 1.179

Таким образом, увеличение стоимости товаров на 10% приведет к увеличению прибыли на 69.16% при сохранении неизменного объема продаж. а при его уменьшении на -13.195%(0.868 * 100 - 100) прибыль останется неизменной.

При уменьшении стоимости товаров на 10% для получения неизменной прибыли необходимо увеличить объем продаж на 17.926% иначе прибыль снизится на 69.16%.

б) при изменении переменных затрат:

Ко = Исходная сумма ВМ / Новый Квм / Цена реализации (2.3.7)

Ко( + 10%) = 2624498 / 0.589 / 3989590 = 1.116

Ко( - 10%) = 2624498 / 0.726 / 3989590 = 0.906

Увеличение переменных затрат на 20% приведет к снижению прибыли на 47.328%. Для обеспечения базовой величины прибыли необходимо увеличить объем продаж на 11.61%.(1.116 * 100 - 100)

При уменьшении переменных затрат на 20% возможно уменьшить объем реализации на -9.422(0.906 * 100 - 100)%. сохранив исходную величину прибыли. При сохранении неизменного объема реализации прибыль увеличится на 47.328%.

в) при изменении постоянных затрат

Ко = Новая сумма ВМ / Исходный Квм / Цена реализации (2.3.8)

Новая сумма ВМ = Прибыль + Постоянные затраты новые (2.3.9)

Ко( + 10%) = 2890690.94 / 0.658 / 3989590 = 1.101

Ко( - 10%) = 2358305.06 / 0.658 / 3989590 = 0.899

Увеличение постоянных затрат на 13% компенсирует увеличение объема продаж на 10.143% при неизменной прибыли или приведет к уменьшению прибыли на 46.145% при сохранении неизменного объема реализации.

В случае уменьшения постоянных затрат на 13% прибыль увеличится на 11.9% а при уменьшении объема продаж на 13% - останется неизменной.

Влияние изменения объема выполненных работ можно определить через силу операционного рычага:

- % изменения прибыли = СОР * % изменения выручки;

- % изменения прибыли = 4.55 * ( + 20%) = 90.993%;

- % изменения прибыли = 4.55 * ( + 20%) = -90.993%.

Таким образом, при увеличении объема продаж на 10% прибыль увеличится на 22% и, наоборот, при уменьшении объема реализации на 10% прибыль уменьшиться на 22%. Сгруппируем влияние отдельных элементов операционного рычага на чувствительность (таблица 2.3.2). Рейтинговая оценка позволяет подытожить финансовое состояние и эффективность организации. Для этого используется классическая градация финансового состояния от D до AAA.

Таблица 2.3.2 - Рейтинговая оценка Общества «Ижнефтемаш»

|

Показатель |

Вес показателя |

Рейтинговая оценка |

Оценка с учетом веса |

|

1 |

2 |

3 |

4=3*2 |

|

Рентабельность реализованной продукции по чистой прибыли |

0,15 |

-1 |

-0,15 |

|

Рентабельность активов |

0,15 |

-1 |

-0,15 |

|

Финансовая автономия |

0,15 |

1 |

0,15 |

|

Текущая ликвидность |

0,1 |

0 |

0 |

|

Прирост сбыта(без НДС) |

0,1 |

-1 |

-0,1 |

|

Рентабельность реализованной продукции по прибыли от продаж |

0,1 |

0 |

0 |

|

Темп прироста собственного капитала |

0,1 |

1 |

0,1 |

|

Быстрая ликвидность |

0,05 |

0 |

0 |

|

Коэффициент обеспечения оборотных активов собственными средствами |

0,05 |

-1 |

-0,05 |

|

Коэффициент финансовой устойчивости |

0,05 |

-1 |

-0,05 |

|

Итого |

1 |

- |

-0,25 |

Исходя из полученных показателей и коэффициентов, финансовое состояние организации неудовлетворительное (ССС).

Таким образом, на основании проведенного анализа можно сделать выводы, что финансовая политика компания недостаточно эффективна и это приводит к тому, что состояние организации – неудовлетворительное.

3 Разработка мероприятий по совершенствованию финансовой политики ПАО «Ижнефтемаш»

3.1 Проблемы формирования финансов ПАО «Ижнефтемаш»

ПАО «Ижнефтемаш» является активным участником внешнеэкономической деятельности, именно поэтому постоянно возрастает необходимость в обеспечении экономической безопасности организации, что возможно за счет формирования грамотной финансовой политики. Также существует мнение, что эффективная финансовая политика равнозначная системе управления экономической безопасностью предприятия. На наш взгляд, финансовая политика – это средство достижения экономической безопасности предприятия.

На эффективность финансовой политики предприятия ПАО «Ижнефтемаш», факторы внешней среды оказывают большее влияние, чем внутренние. Внешние факторы – это факторы, не зависящие от предприятия, но напрямую влияющие на его деятельность.

Составим Swot-анализ финансового состояния предприятия «Ижнефтемаш» с оценкой его сильных и слабых сторон, а также с анализом возможностей и угроз для формирования новой финансовой стратегии предприятия.

Таблица 3.1.1 - Swot-анализ финансового состояния «Ижнефтемаш»

|

Сильные стороны |

Слабые стороны |

|

Широкий ассортимент продукции предприятия. Наличие современного оборудования для производства. Наблюдается увеличение выручки и чистой прибыли предприятия высокое качество выпускаемой продукции и высокий уровень сервиса Эффективная ценовая политика, цены приемлемы для потребителей. |

Предприятия является финансово зависимым от внешних источников предприятия Происходит рост кредиторской и дебиторской задолженности Наблюдается недостаток собственного капитала Рост себестоимости продукции Слабая кредитная политика предприятия Несовершенная система управления предприятием |

|

Возможности |

Угрозы |

|

1. Предприятие обладает возможностью удовлетворить потребности новых потребителей и выйти на новые сегменты рынка |

Жесткая конкуренция на данном рынке Снижение эффективности производства и реализации продукции |

|

Имеется возможность расширения ассортимента продукции, чтобы удовлетворить больше потребностей основных потребителей Обладает возможностью улучшения финансового состояния и восстановление платежеспособности Имеется возможность разработки эффективной финансовой стратегии |

Интенсивное совершенствование и внедрение новых технологий у конкурентов Появление новых потребностей у потребителей Рост зависимости от внешних источников финансирования. |

Таким образом, но основании проведенного Swot-анализ финансового состояния предприятия «Ижнефтемаш», выяснилось что новая финансовая политика предприятия должна быть направлена решение таких проблем как снижение зависимости предприятия от внешних источников финансирования, увеличение собственного капитала предприятия, совершенствование кредитной политики предприятия и снижение себестоимости продукции, так у предприятия достаточно сильных сторон то можно решить данные проблемы и имеются возможности для развития.

Подводя итог, можно сказать, что в современных условиях необходимым средством для поддержания деятельности компании является устранение ошибок в управлении и умение быстро реагировать и приспосабливаться на постоянно изменяющиеся внешние условия. Именно это поможет предприятиям быть финансово стабильными и устойчивыми в нынешней ситуации, а также продолжить развитие в будущем.

3.2 Проект мероприятий по повышению эффективности финансовой политики ПАО «Ижнефтемаш»

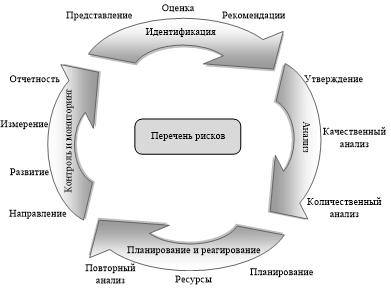

В целях содействия деятельности по управлению рисками предприятию необходимо разработать и внедрить методологию (программу) по непрерывному управлению рисками (МНУР). Рис. 4 наглядно иллюстрирует методологию непрерывного процесса управления рисками.

Рисунок 4 - Непрерывный процесс управления рисками

Управление рисками будет влиять на риски путем: приложение 5. Процесс управления рисками будет осуществляться на гибкой основе, учитывая обстоятельства возникновения каждого риска.

Рассмотрим более детально функциональные элементы, которые являются составляющими процесса управления рисками: идентификация (выявление), анализ, планирование и реагирование, а также мониторинг и управление. Каждый функциональный элемент рассмотрим ниже.

Рисунок 5 - Система управления рисками

Основные обязанности данной структурной единицы, в том числе для персонала и других пользователей (включая сотрудников, консультантов и подрядчиков), в целях успешной реализации стратегии управления рисками и процессов приведены в табл. 2. Приложения 5.

Важно отметить, что идентификация риска является повторяющимся процессом.

Далее рассмотрим несколько шагов, которые позволят управлять рисками.

Рисунок 6 - Этапы управления рисками

В результате его внедрения может быть разработан комплекс мероприятий, позволяющих оценить операционные риски предприятия, интегральный риск, количественная оценка которого основана на комплексном анализе финансовой и бухгалтерской отчётности, и проведение оценки интегрального риска на основе всех уровней ответственности предприятия.

Таблица 3.2.1 - Устав инвестиционного проекта создания системы контроллинга и МНУР на предприятии

|

1. |

Название |

Создание комплексной системы контроллинга и МНУР и информационно-аналитической поддержки решений менеджмента |

|

2. |

Цель |

Разработать и внедрить в общую информационную систему предприятия механизм контроллинга и МНУР в течение шести месяцев. Учесть потребности различных структурных подразделений, обеспечить повышение эффективности бухгалтерского и управленческого учета, планирование и прогнозирование, управление на предприятии в целом |

|

3. |

Потребитель |

Все структурные подразделения и должностные лица |

|

4. |

Запросы потребителя |

Снижение расходов, повышение качества информационно-аналитической основы для принятия управленческих решений, повышение эффективности управления дебиторской и кредиторской задолженностью, сокращение запасов на складе, оптимизация структуры финансовых ресурсов предприятия, выявление резервов повышения доходов предприятия, стимулирование роста конкурентоспособности предприятия, общее повышение эффективности хозяйственной системы компании |

|

5. |

Требования потребителя |

Система управленческого учета, которая охватывает основные операционные, финансовые и инвестиционные процессы предприятия, наличие целевых показателей, которые можно использовать для контроля эффективности работы предприятия, создание единого структурного центра, который будет систематизировать соответствующую информацию о деятельности компании, качественная связь для коммуникации между структурными подразделениями |

|

6. |

Результат проекта |

Завершенная и проверенная система информационно-аналитической поддержки решений управленцев, которая включает в себя процедуры прогнозирования и планирования, исполнения бюджетов, контроля работы должностных лиц и структурных подразделений |

|

7. |

Фазы реализации |

1. Создание необходимой инструментальной базы системы контроллинга и МНУР 2. Формирование совокупности показателей, которые будут использоваться в системе контроллинга и МНУР 3. Оптимизация управленческого учета и контроллинга и МНУР 4. Проверка результата |

|

8. |

Проектная команда |

Проектный менеджер |

|

Заместитель главного бухгалтера |

||

|

Главный бухгалтер |

||

|

Руководитель отдела кадров |

||

|

Директор |

||

|

9. |

Сроки и бюджет проекта |

693 700 руб.,6 месяцев |

В таблице ниже представлены основные расходы, которые связаны с созданием системы контроллинга и МНУР на предприятии. Основную роль играют расходы на оплату труда сотрудников, которые будут осуществлять создание и внедрение такой системы.

Таблица 3.2.2 - Бюджет внедрения системы контроллинга и МНУР на предприятии

|

Статья расходов |

Сумма расходов, руб. |

|

Заработная плата персонала, всего |

495 000 |

|

Заместитель бухгалтера |

30 000 |

|

Главный бухгалтер |

60 000 |

|

Кадровик |

15 000 |

|

Наем специалиста по прогнозам |

390 000 |

|

Накладные расходы, всего |

3 350 |

|

Канцелярские расходы |

900 |

|

Транзакционные издержки |

1 850 |

|

Расходы на связь |

600 |

|

Заработная плата субподрядчиков, всего |

102 850 |

|

Менеджер проекта |

75 000 |

|

Интегратор ПО |

27 850 |

|

Расходы на покупку ПО, всего |

92 500 |

|

Лицензия ПО |

80 000 |

|

Кастомизация ПО |

12 500 |

|

Всего расходов |

693 700 |

В таблице 2 приложения 6 определены основные формы бюджетов, которые следует использовать в рамках системы бухгалтерского учета. В начале процесса эти формы будут использоваться для осуществления планирования, а в конце процесса будут составляться соответствующие отчеты по указанным формам.

Таблица 3.2.3 - Совокупность предлагаемых бюджетов в рамках системы управленческого учета

|

Сфера деятельности |

Виды бюджетов |

Характер информации |

|

1 |

2 |

3 |

|

Деятельность структурных подразделений |

Бюджет запасов |

Рассчитывается необходимость в запасах для обеспечения стабильности операционного процесса |

|

Реализация |

Бюджет продаж |

Рассчитываются прогнозируемые показатели дохода и объема предоставленных услуг |

|

Закупочная деятельность |

Бюджет потребности в материалах |

Определяется объем затрат (себестоимость) для продажи товаров и предоставления услуг в денежном выражении |

|

Оплата труда |

Бюджет фонда оплаты труда и начислений |

Определяется объем затрат на оплату труда персонала, а также расходы в социальные фонды |

|

Реализация |

Бюджет коммерческих расходов |

Планируются затраты на продвижение товаров и услуг компании |

|

Производство |

Бюджет общехозяйственных расходов |

Составляется план общехозяйственных затрат в рамках операционного процесса |

|

Деятельность предприятия в целом |

Бюджет доходов и расходов |

Систематизируется вся информация из предыдущих бюджетов и составляется прогноз доходов и расходов предприятия |

|

Финансовые планы управление денежными потоками |

План денежных потоков |

Детализируется план движения денежных средств в течение следующего года |

|

Прогнозный баланс |

Составляются плановые показатели баланса |

|

|

План капиталовложений |

Определяются капитальные затраты на обеспечение развития транспортной компании |

|

|

План системы сбалансированных показателей |

Ожидаемые финансовые коэффициенты в процессе реализации стратегии деятельности на следующий год |

Проанализируем эффективность предложенных мероприятий.

Таблица 2 - Начальные инвестиции в рамках предложенного мероприятия, тыс. руб.

|

Элемент начальных вложений |

Год 1 |

|

внедрение МНУР |

225 |

|

внедрение контроллинга |

185 |

|

подбор персонала |

60 |

|

Всего |

470 |

Для реализации предложенного проекта необходимо осуществить начальные расходы в размере 470 тыс. руб.

Исходя из произведенных расчетов (3), начальный капитал, который будет привлечен для финансирования проекта, составит 470 тыс. руб.

Объем привлеченного финансирования и его структура будут оставаться устойчивыми на конец периода планирования по сравнению с началом.

Осуществление маркетинговых расходов позволит добиться намеченных показателей экономического эффекта.

Таблица 3.2.5 - Расходы на персонал в рамках мероприятия, тыс. руб.

|

Сотрудник |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

|

Оплата труда |

||||||

|

специалист по управлению рисками |

480 |

480 |

480 |

480 |

480 |

|

|

специалист управлению системой контроллинга |

480 |

480 |

480 |

480 |

480 |

|

|

специалист по поддержке системы(совмещенная занятость) |

120 |

120 |

120 |

120 |

120 |

|

|

Социальные расходы |

||||||

|

специалист по управлению рисками |

144 |

144 |

144 |

144 |

144 |

|

|

специалист управлению системой контроллинга |

144 |

144 |

144 |

144 |

144 |

|

|

специалист по поддержке системы(совмещенная занятость) |

36 |

36 |

36 |

36 |

36 |

|

|

Всего |

1 404 |

1 404 |

1 404 |

1 404 |

1 404 |

|

При расчете расходов на оплату труда важно учитывать не только собственно те денежные средства, которые будут отправлены в фонд оплаты труда, а также и социальные расходы, которые связаны с погашением обязательств работодателя перед внебюджетными социальными фондами. Совокупность таких расходов (1 404 тыс. руб.) прямо влияет на мотивацию сотрудников, их заинтересованность в результатах работы.

Таблица 3.2.7 - Прочие расходы в рамках предложенного мероприятия, тыс. руб.

|

Элемент прочих расходов |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

обучение персонала |

120 |

120 |

120 |

120 |

120 |

|

Всего |

120 |

120 |

120 |

120 |

120 |

Кроме этого, необходимо обратить внимание и на прочие расходы, которые связаны с реализацией проекта.

Таблица 3.2.8 - Систематизация операционных расходов, тыс. руб.

|

Элемент расходов |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

Расходы на персонал |

1 404 |

1 404 |

1 404 |

1 404 |

1 404 |

|

Прочие расходы |

120 |

120 |

120 |

120 |

120 |

|

Всего |

1 524 |

1 524 |

1 524 |

1 524 |

1 524 |

Для определения финансового результата от реализации проекта необходимо систематизировать все осуществляемые расходы в таблицу 9. Ожидается, что сумма операционных расходов при реализации проекта составит 1 524 тыс. руб. в последнем периоде планирования.

Таблица 3.2.9- Финансовые результаты в рамках предложенного мероприятия, тыс. руб.

|

Показатель |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

|

Экономический эффект |

2 800 |

2 800 |

2 800 |

2 800 |

2 800 |

|

Общая сумма расходов |

1 524 |

1 524 |

1 524 |

1 524 |

1 524 |

|

Финансовый результат до налогообложения |

1 276 |

1 276 |

1 276 |

1 276 |

1 276 |

|

Налог на прибыль организации |

255,2 |

255,2 |

255,2 |

255,2 |

255,2 |

|

Чистая прибыль в рамках мероприятия |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

Конечный результат определен путем вычитания из экономического эффекта операционных расходов.

Выявлено положительное значение суммы чистой прибыли на конец периода планирования в размере 1020,8 тыс. руб., что может указывать на потенциальную высокую эффективность такого инвестиционного проекта. Для формирования более точных выводов необходимо учесть стоимость денег во времени и начальные затраты.

Таблица 3.2.10 - Оценка инвестиционной привлекательности мероприятия, тыс. руб.

|

Показатель |

Год 0 |

Год 1 |

Год 2 |

Год 3 |

Год 4 |

Год 5 |

Всего |

|

Отток средств |

|||||||

|

Начальные расходы |

470 |

- |

- |

- |

- |

- |

- |

|

Всего |

470 |

- |

- |

- |

- |

- |

- |

|

Приток средств |

|||||||

|

Чистая прибыль |

- |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

- |

|

Амортизация |

- |

- |

|||||

|

Остаточная стоимость основных средств и нематериальных активов |

- |

- |

- |

- |

- |

- |

|

|

Всего |

0 |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

- |

|

Чистый денежный поток |

-470 |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

1020,8 |

- |

|

Чистый денежный поток, i=7,75 |

1 |

0,93 |

0,86 |

0,8 |

0,74 |

0,69 |

- |

|

Дисконтированный денежный поток |

-470 |

949,34 |

877,89 |

816,64 |

755,39 |

704,35 |

3633,61 |

На начало периода планирования наблюдается чистый денежный поток ниже нуля (-470 тыс. руб.), а на конец периода выше нуля (1020,8 тыс. руб.).

Для учета фактора времени необходимо рассчитать коэффициент дисконтирования, который определяется по следующей формуле:

КД = 1 : (1 + 0,0775)1 = 0,93

Следующим этапом является определение текущей стоимости потока денежных средств, который будет сформирован в определенном плановом периоде. Для этого соответствующий коэффициент дисконтирования умножается на номинальную стоимость чистого денежного потока. Например, для первого после нулевого периода показатель составит:

0,93 х 1020,8 = 949,34 тыс. руб.

Чистая текущая стоимость в рамках проекта будет положительной и составит 3633,61 тыс. руб., что прямо указывает на эффективность такого проекта, его инвестиционную привлекательность для инвесторов, целесообразность практической реализации.

Чистая текущая стоимость (NPV) компании рассчитывается следующим образом:

(-470) + 949,34 + 877,89 + 816,64 + 755,39 + 704,35. = 3633,61

Также желательно рассчитать прочие показатели, которые характеризуют инвестиционную привлекательность предложения. Индекс рентабельности определяется путем осуществления следующих расчетов:

PI = ((-470) + 949,34 + 877,89 + 816,64 + 755,39 + 704,35. 949,34 + 877,89 + 816,64 + 755,39 + 704,35) : -470 = 8,73

Полученное значение показывает, что каждый вложенный рубль в реализацию проекта позволит сгенерировать для инвестора 8,73 рубля.

Окупаемость предложенного проекта составляет около: 180,7 дней.

Подводя итог, отметим, что предложено создать систему контроллинга и МНУР, которая позволит повысить эффективность информационно-аналитической поддержки сотрудников, управленцев. Предложены бюджеты, которые будут использоваться в процессе планирования деятельности предприятия на следующий год, а также для отслеживания достижения целевых показателей эффективности. Рассчитаны расходы на внедрение системы контроллинга и МНУР, разработана организационная структура отдела бухгалтерии и контроллинга и МНУР, предложена схема движения финансовой информации, а также указаны основные пункты, которые необходимо утвердить в Положении о службе контроллинга и МНУР. Эффект от реализации такого мероприятия составит 841,67 тыс. руб. Экономическая эффективность равна 1,21 рубля прибыли на 1 рубль затрат.

ЗАКЛЮЧЕНИЕ

На основании проведенного анализа можно сделать следующие выводы.

Финансы акционерного общества (АО) (finance of joint-stock company) — денежные отношения в коммерческой организации, посредством которых осуществляется ее производственно-хозяйственная деятельность в условиях, когда уставный капитал разделен на определенное число акций, удостоверяющих права акционеров по отношению к АО. Основным источником формирования финансовых ресурсов, обеспечивающих экономическую независимость компании, выступают собственные средства: уставный капитал, прибыль, целевые поступления. Дополнительным – операции с ценными бумагами на рынке, а также заемные средства (прежде всего — банковский кредит). Участники общества не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, только в пределах стоимости принадлежащих им акций

На эффективность финансовой политики предприятия ПАО «Ижнефтемаш», факторы внешней среды оказывают большее влияние, чем внутренние.

Так как компания является активным участником внешнеэкономической деятельности, то возрастает роль обеспечения экономической безопасности организации, что возможно за счет формирования грамотной финансовой политики. Также существует мнение, что эффективная финансовая политика равнозначная системе управления экономической безопасностью предприятия. На наш взгляд, финансовая политика – это средство достижения экономической безопасности предприятия.

Подводя итог, отметим, что предложено создать систему контроллинга и МНУР, которая позволит повысить эффективность информационно-аналитической поддержки сотрудников, управленцев. Предложены бюджеты, которые будут использоваться в процессе планирования деятельности предприятия на следующий год, а также для отслеживания достижения целевых показателей эффективности. Рассчитаны расходы на внедрение системы контроллинга и МНУР, разработана организационная структура отдела бухгалтерии и контроллинга и МНУР, предложена схема движения финансовой информации, а также указаны основные пункты, которые необходимо утвердить в Положении о службе контроллинга и МНУР.

Окупаемость предложенного проекта составляет около: 180,7 дней. Экономическая эффективность равна 1,21 рубля прибыли на 1 рубль затрат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Концепция внешней политики Российской Федерации (утверждена Президентом Российской Федерации 12.02.2013)

- Федеральный закон от 08.12.2003 № 164-ФЗ "О государственном регулировании внешнеторговой деятельности" (в ред. от 30.11.2013)Анищенко А. Бухгалтерская отчетность: новые рекомендации Минфина // Новая бухгалтерия. 2019. № 3. С. 94 - 105.

- Брусов, П.Н. Финансовый менеджмент. долгосрочная финансовая политика. инвестиции (для бакалавров): Учебное пособие / П.Н. Брусов, Т.В. Филатова. - М.: КноРус, 2018. - 288 c.

- Басовский, Л.Е. Финансовый менеджмент: учебник /Л.Е. Басовский. — М, 2019. – 589 с.

- Белкин, В.Н., Белкина, Н.А. Организационный капитал предприятия / В.Н. Белкин, Н.А. Белкина // Экономика региона. 2019. Т. 12. № 3. С. 826-838.

- Белошицкая, М.О., Шарапова, И.С. Совершенствование внутреннего контроля собственного капитала / М.О. Белошицкая, И.С. Шарапова // Научный альманах. 2017. № 1-1 (27). С. 54-59.

- Буркальцева, Д.Д., Блажевич, О.Г. Сущность капитала, классификация и методика оценки его использования на предприятии / Д.Д. Буркальцева, О.Г. Блажевич / Science Time. 2019. № 7 (31). С. 33-38.

- Воробьев, Ю.Н., Жилина, Ю.В. Управление стоимостью капитала предприятия / Ю.Н. Воробьев, Ю.В. Жилина // Вестник Науки и Творчества. 2018. № 11 (11). С. 45-52.

- Галкина, Е. В. Влияние концепций поддержания капитала и признания прибыли на результаты экономического анализа/Е. В. Галкина//Экономический анализ: теория и практика. 2019. № 21. С. 142-145

- Гиляровская, Л.Т. Экономический анализ: учебник /Л.Т. Гиляровская. — М.: ЮНИТИ-ДАНА, 2020. — 615 с.

- Графов А.В., Юсупов А.В., Шахватова С.А., Михалев Д.Ю. К вопросу оценки финансового состояния предприятия // Аудитор. 2018. № 11. С. 47 - 51.

- Гудкова Е.А. Экономическая сущность оборотного капитала как объекта бухгалтерского учета и анализа // Международный бухгалтерский учет. 2019. № 7. С. 828 - 842.

- Голикова, Е.Ю. Анализ заемного капитала предприятия / Е.Ю. Голикова // Контентус. 2019. № 2 (43). С. 32-35.

- Долгосрочная финансовая политика организации: учебное пособие / Е.Н. Карпова, О.М. Кочановская, А.М. Усенко, А.А. Коновалов. - 2-е изд., перераб. и доп. - М. : ИНФРА-М, 2019. - 193 с

- Донцова, Л.В. Анализ финансовой отчетности: учебник/Л.В. Донцова, Н.А. Никифорова. 6-е изд., перераб. и доп. М.: Дело и сервис, 2019. – 612с.

- Иванюк, Т.Н., Арышев, В.А. Анализ влияния структуры капитала на финансовое состояние предприятия / Т.Н. Иванюк, В.А. Арышев // Вестник университета Туран. 2019. № 2 (70). С. 119-123.

- Исраилова, З.Р., Барзаева, М.А. Проблемы эффективности использования капитала предприятия / З.Р. Исраилова, М.А. Барзаева // Достижения науки и образования. 2018. № 10 (11). С. 31-32.

- Кайгородцева О.С., Никонова Я.И. Формирование финансовой политики коммерческой организацИИ // Современные наукоемкие технологии. – 2014. – № 7-1. – С. 162-163

- Караева, Ф.Е. Оценка эффективности использования собственного капитала предприятия / Ф.Е. Караева // Успехи современной науки и образования. 2019. Т. 1. № 10. С. 84-86.

- Кузнецова, О.Н., Ковалева, Н.Н. Формирование отчетных показателей о собственном капитале предприятия / О.Н. Кузнецова, Н.Н. Ковалева // Бюллетень науки и практики. 2019. № 6 (7). С. 234-237.

- Кретшмар Б., Треттл М., Лаубер Р., Штрикер А. Показатель краткосрочной ликвидности LCR // Банковское обозрение. Приложение "БанкНадзор". 2017. № 1. С. 110 - 112.

- Когденко, В.Г. Корпоративная финансовая политика. Монография / В.Г. Когденко. - М.: Юнити, 2019. - 160 c.

- Когденко, В.Г. Краткосрочная и долгосрочная финансовая политика. Практикум / В.Г. Когденко, М.В. Мельник. - М.: Юнити, 2018. - 416 c.

- Куликова Л.И., Солнцева А.А. Формирование показателей бухгалтерского баланса о внеоборотных активах: действующая практика и направления совершенствования // Международный бухгалтерский учет. 2019. № 6. С. 650 - 662.

- Любушин, Н.П. Комплексный экономический анализ хозяйствен-ной деятельности/Н.П. Любушин: 2-е изд. -М.: ЮНИТИ, 2020. -445 с

- Мамишев, В.И. Структура капитала и ее влияние на стоимость компании / В.И. Мамишев //Проблемы современной экономики, 2019. № 1 (53). — С. 91-95

- Мирошниченко А.А. Бухгалтерская отчетность для управления // Главная книга. 2019. № 6. С. 51 - 57.

- Мордвинкин А.Н. Контроль риска изнутри, или О чем не скажут финансовые отчеты // Банковское кредитование. 2014. № 6. С. 54 - 62.

- Ооржак О.С. Методы оценки кредитоспособности предприятия-заемщика: сравнительный анализ // Банковское кредитование. 2014. № 3. С. 46 - 53.

- Орлова Е. Прибыль коммерческой организации // Налоговый вестник - Консультации. Разъяснения. Мнения. 2019. № 2. С. 32 - 42.

- Орлова О.Е. Анализ бухгалтерского баланса // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. № 3. С. 29 - 37.

- Орлова О.Е. Анализ отчета о финансовых результатах // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. № 4. С. 46 - 54.

- Орлова О.Е. Цель и общая характеристика методов экономического анализа финансовой отчетности организации // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. № 5. С. 23 - 31.

- Поелуева, Е.В., Солдаткина, И.А. Пути повышения эффективности управления капиталом современного предприятия / Е.В. Поелуева, И.А. Солдаткина // Современные научные исследования и разработки. 2019. № 3 (3). С. 368-372.

- Попкова, Е.Г., Акимова, О.Е. Основы финансового мониторинга: Учебное пособие. М.: Изд-во ИНФРА-М, 2018. 342 с.

- Потолова, И.О. Теория капитала и роль крупных предприятий / И.О. Потолова // Евразийское Научное Объединение. 2019. Т. 2. № 5 (17). С. 119-121.

- Саберов, Д.Р. Оптимизация структуры капитала предприятия / Д.Р. Саберов // Экономика и управление: проблемы, решения. 2018. № 6. С. 202-209.

- Савиных, О.И. Виды собственного капитала предприятия различных организационно – правовых форм / О.И. Савиных // Территория науки. 2018. № 6. С. 134-140.

- Солодуха П.В., Черновалов А.В., Черновалов П.А. Развитие методов прогнозирования неплатежеспособности компаний // Аудитор. 2017. № 8. С. 38 - 45.

- Сунгатуллина Л.Б., Бадгутдинова И.Р. Перспективный анализ финансовых результатов деятельности организации // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2018. № 15. С. 29 - 36.

- Улезко А. Проверка финансового состояния контрагентов: на что обратить внимание // Юридическая работа в кредитной организации. 2019. № 3. С. 56 - 60.

- Шестакова Е. Финансовые показатели предприятия. Как избежать проблем и потери бизнеса // Финансовая газета. 2018. № 39. С. 5 - 7.

- Баланс и отчётность.

- Имущественное страхование и его значение в экономике.

- Нотариальные действия(Понятие и признаки нотариальных действий)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Рынок систем бронирования в гостиничной индустрии

- Авторитет и лидерство в системе менеджмента(Значение и сущность авторитета в системе менеджмента)

- Организация маркетинга на предприятии (теоретические аспекты)

- Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты понятия бухгалтерского учета, становление и метод)

- Порядок и условия назначения выплаты пособия по временной нетрудоспособности

- Понятие и классификация функций государства.

- Понятия «затраты», «расходы», «издержки»

- Понятие и виды аудита. Порядок его проведения. Аудиторское заключение