Финансы акционерных обществ

Содержание:

ВВЕДЕНИЕ

Акционерное общество (АО) — это коммерческая организация, уставный капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников по отношению к обществу. Имущество акционерного общества формируется за счет полученных доходов, продажи акций в форме открытой либо закрытой подписки и иных источников.

Для выработки финансовой стратегии организации необходима разработка прогнозных моделей ее финансового состояния по обеспечению финансовыми ресурсами, оценке ее возможностей в перспективе. Прогнозные модели финансового состояния организации должны базироваться на основе изучения реальных финансовых возможностей предприятия, с учетом влияния внутренних и внешних факторов. Кроме того, при разработке прогнозных моделей необходимо прорабатывать такие вопросы как оптимизация основных и оборотных средств, изменение соотношения собственного и заемного капитала, инвестиционной и ценовой политики, а также распределения прибыли.

Для анализа и оценки финансов субъектов хозяйствования, в настоящее время используется большое количество методик. Разработке методик, которые применяются для оценки финансового состояния предприятия, посвящены труды таких российских и зарубежных ученых как Савицкая Г.В., Ковалев В.В., Волкова О.Н., Бочаров В.В., Баканов М.И., Мельник М.В., Шеремет А.Д., Донцова Л.В., Никофоров Н.А. Кроме того, методики проведения финансового анализа хозяйствующих субъектов представлены в нормативно-правовых актах, разработанных Федеральной службой России по Финансовому оздоровлению и банкротству, Сберегательным банком Российской Федерации и т.д.

Актуальность выбранной темы для исследования вытекает из вышесказанного. Цель работы – охарактеризовать особенности организации финансов акционерных обществ. Для достижения указанной цели перед автором были поставлены следующие задачи:

1) выявить правовые основы деятельности акционерных обществ;

2) охарактеризовать особенности формирования капитала акционерных обществ;

3) рассмотреть формирование дивидендной политики акционерного общества;

4) выявить показатели, отражающие деятельность акционерных обществ;

5) дать характеристику финансовым отношениям акционерных обществ.

Объектом исследования послужили финансы акционерных обществ. Предметом исследования стали особенности их формирования.

Теоретико-методологической базой исследования послужила отечественная научная монографическая и учебная литература по тематике работы, публикации в специализированной периодической печати, материалы официальных сайтов Internet.

Объектом исследования является АО «Ненецкая нефтяная компания».

Для решения поставленных задач преимущественно использованы экономико-математические методы анализа.

В процессе выполнения работы использовались работы российских и зарубежных экономистов, учебники и материалы периодической печати.

При выполнении работы, основным источником практического материала являются годовые бухгалтерские отчеты АО «Ненецкая нефтяная компания».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

1.1 Особенности акционерных обществ

Субъект экономических отношений, организованный на основе добровольного соглашения нескольких лиц или организаций.

Капитал АО формируется за счет выпуска и продажи выпущенных акций. Основанная цель корпорации — ведение хозяйственной деятельности, которая направлена на получение максимальной прибыли в интересах акционеров.

АО является юридическим лицом, капитал которого составляют взносы пайщиков-акционеров и учредителей. Акционеры не отвечают по обязательствам АО, благодаря чему их возможные потери ограничены лишь стоимостью, приобретенных ранее ценных бумаг.

Учредители корпорации несут ответственность за результативность работы компании в размере паевого взноса внесенного в уставной фонд. Главным органом управления является общее собрание акционеров. Организационная структура АО сложная, но членство вне зависимости от доли надежно.

Акция является финансовым документом, который подтверждает внесенный пай акционера в уставной капитал фирмы и дает ему право на:

- получение части прибыли (дивиденда);

- участие в управлении предприятием;

- получение имущественной доли, если организация будет признана банкротом или ликвидирована.

Акционерные общества представлены двумя основными типами.

- Открытые акционерные общества (ОАО).

- Закрытые акционерные общества (ЗАО).

Такие структуры могут функционировать в любой сфере деятельности: промышленной, коммерческой, посреднической, банковской, страховой и т.д.

По форме присвоения доходов акции акционерных обществ можно разделить на два вида:

- простая;

- привилегированная.

В первом случае держатели ценных бумаг имеют:

- право голоса при проведении общих акционерных собраний (один голос=одной акции. Чем большим количеством ценных бумаг владеет акционер, тем весомее его голос при проведении собраний);

- право на получение дивидендов (части прибыли) в суммовом эквиваленте, размер которых зависит от результата работы корпорации и больше ничем не гарантирован.

Акционерные общества могут самостоятельно распоряжаться своим капиталом благодаря тому, что акционеры не имеют права требовать от компании возвращения внесенной суммы денежных средств. Если компания не выплачивает дивиденды или вместо наличных денег владельцы ценных бумаг получают новые акции, акционеры не могут взыскивать деньги по суду или же объявить компанию банкротом. Каждый из акционеров — совладелец капитала АО. Каждый из них добровольно взял на себя ответственность за возможные риски, которые связаны с убытками предприятия или его банкротством. По решению собрания акционеров корпорация вправе распределить только часть прибыли, оставив нераспределенную долю в своем распоряжении.

Владельцы привилегированных акций не могут участвовать в голосовании во время проведения акционерных собраний, но данный тип ценных бумаг дает им право на получение гарантированного дохода, вне зависимости от того, каких результатов по итогам работы достигла компания. В случае банкротства компании владельцы привилегированных акций получают право первоочередной выплаты номинальной стоимости ценных бумаг.

Акционерные общества ведут учетную книгу (реестр) в котором в обязательном порядке фиксируются данные о держателях именных акций. Регистрация необходима не только при первом получении, но и при последующей перепродаже ценных бумаг. Это позволяет создать своеобразную страховку от скупки контрольного пакета акций (более 51% от всех выпущенных акций), людьми, чьи финансовые вложения имеют сомнительное происхождение. Акции на предъявителя допускаются в свободное обращение на фондовом рынке. При создании АО учредители заключают договор, в котором прописываются:

- порядок совместной деятельности учредителей;

- размер уставного капитала;

- количество эмитируемых ценных бумаг.

Учредительский документ является уставом компании, утверждаемый учредителями.

Общее акционерное собрание проводится ежегодно по результатам деятельности компании за отчетный период. В АО два исполнительных органа: единоличный — директор (генеральный директор), избираемый голосованием во время проведения акционерного собрания; коллегиальный — правление акционеров.

1.2 Информационная база анализа финансового состояния организации

Современная бухгалтерская (финансовая) отчетность является информационным инструментом, который постоянно эволюционирует и развивается в направлении своего состава и структуры подачи информации. Обязанность по ее составлению сегодня возникает у любого юридического лица (коммерческого или некоммерческого) и соответственно закреплена в российских нормативных документах

Бухгалтерская (финансовая) отчетность является основным источником учетной информации для внешних пользователей, она позволяет привести разрозненные учетные показатели в универсальную форму, необходимую для принятия обоснованных управленческих решений.

Годовая бухгалтерская (финансовая) отчетность в силу п. 1 ст. 14 Закона N 402-ФЗ состоит из: - бухгалтерского баланса[1];

- отчета о финансовых результатах;

- приложений к ним.

К приложениям относится следующие отчеты:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- иные приложения к бухгалтерскому балансу;

- иные приложения к отчету о финансовых результатах (пояснения).

Таким образом, пояснения входят в состав бухгалтерской (финансовой) отчетности (Письмо ФНС России от 20 июня 2018 г. N ЕД-4-3/11174@)[6].

Наиболее значимым в структуре отчетности организации является бухгалтерский баланс. Бухгалтерский баланс (балансовый отчет) – отчет, отражающий остатки на конкретную дату обязательств, капитала и активов конкретного предприятия.

Бухгалтерский баланс - основная форма бухгалтерской отчетности коммерческой организации, позволяющая получить необходимые сведения о первостепенных характеристиках финансового состояния предприятия, таких как финансовая устойчивость, имущественное положение, ликвидность и платежеспособность.

Активами называют ресурсы, имеющиеся в расположении организации для ведения хозяйственной деятельности. В бухгалтерском балансе активы и обязательства должны быть разделены на краткосрочные (активы и обязательства, по которым срок обращения (погашения) составляет не более 12 месяцев после отчетной даты) и долгосрочные (активы и обязательства, по которым срок обращения составляет более 12 месяцев).

Баланс подразделяется на две части: в левой части - имущество предприятия, актив баланса (средства, вложенные в организацию), а в правой части - источники формирования имущества, пассив баланса (источники финансирования активов организации; владелец активов организации). Форма баланса представлена в таблице 2.

Средства, образованные за счет уставного фонда, накопленной и нераспределенной прибылью, паями и долями в хозяйственных обществах и товариществах, называют собственными средствами. Собственные средства (капитал) - это основной критерий оценивания стоимости предприятия.

Таким образом, богатство организации отражается преимущественно в собственном капитале, а не в активах. Ведь даже если в распоряжении предприятия имеются значительные активы, но преимущественная часть этих активов приобреталась за счет заемных средств, то такое предприятие можно считать состоятельным, но не богатым.

Проведение сравнения собственного капитала на конец и на начало отчетного года требуется для понимания успешности работы предприятия за прошедший год.

По причине того, что активы организации должны быть кем-то профинансированы (за счет каких-либо источников), сумма активов организации всегда равна сумме пассивов организации (обязательств и капитала). Данный принцип построения бухгалтерского баланса может быть представлен в виде следующей формулы:

Активы = Капитал + Обязательства (1)

Из формулы 1 можно выразить собственные средства организации (собственный капитал) по формуле, представленной ниже:

Собственные средства (капитал) = Активы – Обязательства (2)

Таблица 1

Структура бухгалтерского баланса

|

Активы |

Пассивы |

|

Внеоборотные активы - используются организацией длительный срок (более 12 мес.), например земля, здания, сооружения, оборудование, автомобиль, финансовые вложения, нематериальные активы и т.п. |

Капитал и резервы (собственный капитал) - часть активов, которые принадлежат организации, например уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль |

|

Оборотные активы - используются короткое время (менее 12 мес.) и могут подвергаться дальнейшей обработке, например сырье и материалы, товары, дебиторская задолженность, денежные средства в кассе и на банковских счетах |

Долгосрочные обязательства (заемный капитал сроком более 12 мес.) - часть активов, принадлежащих третьей стороне, например заемные средства, отложенные налоговые обязательства, резервы под условные обязательства, прочие обязательства |

|

Краткосрочные обязательства (заемный капитал сроком менее 12 мес.) - часть активов, принадлежащих третьей стороне, например заемные средства, резервы предстоящих расходов, кредиторская задолженность, прочие обязательства |

|

|

Итого Активы |

Итого Пассивы |

Применимость актива для обращения его в денежные средства называется ликвидностью. В таблице 3 приведены активы баланса по степени их ликвидности: от внеоборотных активов (менее ликвидных) к денежным средствам (самым ликвидным).

Под обязательствами понимают обязательства организации по возврату долгов, банковских кредитов, других заемных средств, приведенные в денежном выражении. Как и активы, обязательства принято подразделять на краткосрочные и долгосрочные. Краткосрочные обязательства - это обязательства организации, срок исполнения по которым наступает в течение 12 месяцев с момента составления отчетности. Долгосрочные обязательства – это обязательства предприятия, срок исполнения по которым наступает более чем через 12 месяцев от даты составления бухгалтерского баланса.

Обязательства предприятия приведены в таблице 3.

Таблица 2

Обязательства предприятия, отображенные в бухгалтерском балансе

|

Долгосрочные обязательства |

Долгосрочные займы и кредиты |

|

Средства дольщиков и инвесторов, аккумулированные на счетах застройщиков |

|

|

Расчеты с поставщиками и подрядчиками, иные расчеты долгосрочного характера (в соответствии с условиями заключенных договоров) |

|

|

Краткосрочные обязательства |

Займы полученные и кредиты |

|

Задолженность перед поставщиками и подрядчиками |

|

|

Задолженность перед покупателями по авансам полученным |

|

|

Задолженность перед персоналом организации |

|

|

Задолженность перед бюджетом и внебюджетными фондами |

Собственным капиталом называют накопленные вложения собственников предприятия в денежном выражении:

- резервный капитал;

- уставный капитал;

- нераспределенная прибыль;

- добавочный капитал.

Баланс также является равновесием показателей, свидетельствующих о состоянии взаимосвязанных, постоянно изменяющихся величин, на определенную дату.

В отличие от баланса, который представляет собой сводку моментных данных о финансовом и имущественном положении предприятия, отчет о финансовых результатах предназначен для характеристики финансовых результатов деятельности. В отчете о финансовых результатах имеет место отражение доходов и расходов предприятия с подразделением их на группы, представленные ниже[2]:

• доходы и расходы по обычным видам деятельности. Данная группа содержит показатели объемов продаж продукции (выручку от реализации), себестоимость проданной продукции (или услуг), величину коммерческих и управленческих расходов, прибыль (или убыток) от продаж, валовую прибыль;

• прочие доходы и расходы. Здесь имеет место отражение процентов к получению и уплате, доходы от участия в других организациях, а также виды доходов и расходов, не относящихся к доходам и расходам по обычным видам деятельности.

В данной форме также отражают:

• отложенные налоговые активы;

• прибыль организации до налогообложения;

• отложенные налоговые обязательства;

• чистую прибыль организации;

• текущий налог на прибыль.

Анализ финансовых результатов деятельности предприятия позволяет получить:

– оценку динамики показателей прибыли, обоснованность образования и распределения их фактической величины;

– оценку возможных резервов дальнейшего роста прибыли на основе оптимизации объема производства и издержек;

– оценку влияния различных факторов на прибыль.

Отчет об изменениях капитала предназначен для отражения структуры собственного капитала организации в динамике. По каждому элементу собственного капитала, в ней отражаются данные об остатке на начало года, данные о пополнении источника собственных средств, его расходовании и остатке на конец года. На основании показателей, отраженных в отчете, проводится анализ состава и движения собственного капитала. Результаты анализа дают возможность получения сведений о наращивании собственного капитала предприятия или, наоборот, о его уменьшении.

Отчет об изменениях капитала включает в себя следующие разделы:

– «Движение капитала». Данный раздел содержит информацию об изменениях, произошедших в собственном капитале предприятия за отчетный год по сравнению с предыдущим годом. Данная информация представлена в разрезе элементов собственного капитала: уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли, собственных акций, выкупленных у акционеров;

– «Корректировки в связи с изменением учетной политики и исправлением ошибок». Данный раздел содержит данные капитала до и после проведения корректировок на конкретные отчетные даты. Влияние корректировок на величину нераспределенной прибыли и другие статьи капитала, по которым осуществлялись корректировки, выделяются отдельно; – «Чистые активы». Данный раздел содержит величину чистых активов организации - один из наиболее важных аналитических показателей.

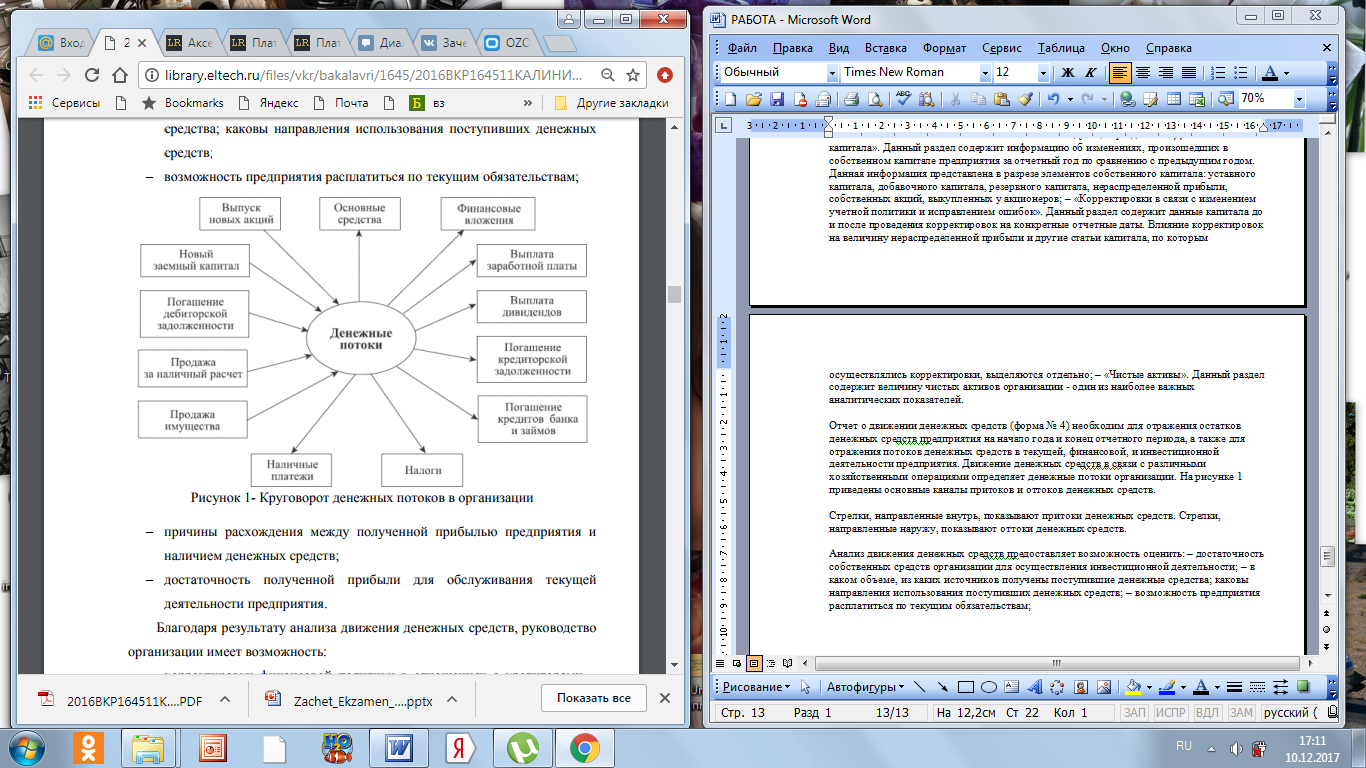

Отчет о движении денежных средств необходим для отражения остатков денежных средств предприятия на начало года и конец отчетного периода, а также для отражения потоков денежных средств в текущей, финансовой, и инвестиционной деятельности предприятия. Движение денежных средств в связи с различными хозяйственными операциями определяет денежные потоки организации. На рисунке 1 приведены основные каналы притоков и оттоков денежных средств.

Стрелки, направленные внутрь, показывают притоки денежных средств. Стрелки, направленные наружу, показывают оттоки денежных средств.

Анализ движения денежных средств предоставляет возможность оценить: – достаточность собственных средств организации для осуществления инвестиционной деятельности; – в каком объеме, из каких источников получены поступившие денежные средства; каковы направления использования поступивших денежных средств; – возможность предприятия расплатиться по текущим обязательствам;

Рисунок 1. Круговорот денежных потоков

– причины расхождения между полученной прибылью предприятия и наличием денежных средств; – достаточность полученной прибыли для обслуживания текущей деятельности предприятия.

Благодаря результату анализа движения денежных средств, руководство организации имеет возможность: – корректировки финансовой политики в отношениях с кредиторами и дебиторами; – принятия решений по формированию объемов производственных запасов; – определения размеров резервов предприятия; – принятия решений по потреблению и распределению прибыли предприятия с учетом имеющихся финансовых возможностей и обеспеченности денежными ресурсами, её реинвестированию.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатов состоят из разделов. В них подробнее раскрываются некоторые статьи актива и пассива баланса.

Данные пояснений вместе с балансом и показателями отчета о финансовых результатах используются при оценке финансового состояния предприятия. Широкие аналитические возможности форм бухгалтерской отчетности, публичность и открытость отчетности делают возможным проведение экономического анализа финансово-хозяйственной деятельности предприятий внутренним и внешним пользователям бухгалтерской информации.

Пояснительная записка должна содержать сообщения о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют доподлинно отразить имущественное состояние и финансовые результаты деятельности предприятия с соответствующим обоснованием. Предприятия также объявляет изменения в учетной политике на следующий отчетный год в пояснительной записке.

Пояснительная записка содержит десять разделов:

1. Краткая характеристика юридического лица и основных направлений его деятельности

2. Учетная политика организации

3. Информация об аффилированных лицах

4. Информация для обеспечения сопоставимости данных за отчетный и предшествующие ему годы

5. Основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации

6. События после отчетной даты и условные факты хозяйственной деятельности

7. Данные о важнейших отчетных показателях по видам деятельности и географическим рынкам сбыта

8. Государственная помощь

9. Участие в природоохранных мероприятиях

10. Динамика важнейших показателей отчетности и порядок расчета аналитических коэффициентов.

Для обеспечения необходимости пользователям информации, содержащейся в отчетности, такая информация должна отвечать определенным критериям качества. Международные стандарты, а также отечественные нормативные документы определяют основные критерии качественных характеристик отчетности, а также регламентируют составление отчетности. Основными качественными признаками отчетной информации являются понятность, достоверность, нейтральность, полнота, существенность, сопоставимость.

Составлению правдивой и объективной картины о деятельности предприятия способствует соблюдение указанных бухгалтерских признаков и требований при подготовке отчетности. Данное условие неосуществимо без наличия соответствующей нормативно-правовой базы, которая регламентирует порядок представления и составления бухгалтерской отчетности.

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ФИНАНСОВ АО «НЕНЕЦКАЯ НЕФТЯНАЯ КОМПАНИЯ»

2.1 Организационно-экономическая характеристика

Акционерное общество «Ненецкая нефтяная компания» (Компания) является одной из ведущих нефтяных компаний России по объемам добычи углеводородного сырья.

Акции Компании распределены между акционерами, ни один из которых не является конечной контролирующей стороной и не оказывает существенного влияния.

Основными видами деятельности Компании и ее дочерних компаний (далее совместно именуемых - Группа) являются разведка, добыча и переработка нефти и газа, сбыт углеводородного сырья, продуктов нефте- и газопереработки.

Прочие виды финансово-хозяйственной деятельности включают в себя банковскую деятельность, страховую деятельность и производство прочих товаров, работ, услуг.

Таблица 3

Анализ отчетности о финансовых результатах (млн.руб.)

|

Показатели |

2017 г. |

2018 г. |

Абсолютное отклонение (+/-) |

Относительное отклонение (%) |

|

Выручка (млн.руб.) |

1002605 |

1020833 |

18228 |

101,8181 |

|

Себестоимость (млн.руб.) |

-758614 |

-760304 |

-1690 |

100,2228 |

|

Прибыль (млн.руб.) |

243991 |

260529 |

16538 |

106,7781 |

|

Финансовые доходы |

108285 |

116837 |

8552 |

107,8977 |

|

Финансовые расходы |

-15852 |

-8835 |

7017 |

55,73429 |

|

Курсовые разницы |

583006 |

-438601 |

-1021607 |

-75,231 |

|

Прочая прибыль |

22 |

22 |

0 |

100 |

|

Прочие расходы |

-229 |

-2060 |

-1831 |

899,5633 |

|

Прибыль/убыток до налогообложения |

919522 |

-72197 |

-991719 |

-7,85158 |

|

Налог на прибыль |

-157949 |

10164 |

168113 |

-6,43499 |

|

Чистая прибыль/убыток |

761573 |

-62033 |

-823606 |

-8,14538 |

В 2018 году выручка фирмы увеличилась на 18228 млн.руб. Но не смотря на это, за счет объема дополнительных расходов, возникших в течение года, у фирмы произошло сокращение объема чистой прибыли, в результате чего она составила (62033) млн.руб.

2.2 Анализ активов предприятия и источников их финансирования

Основным источником информации для анализа активов организации и источников их финансирования является бухгалтерский баланс АО «Ненецкая нефтяная компания» 2018 год (приложение 1).

Имущество хозяйственного общества, которое оно использует в своей хозяйственной деятельности для получения экономической выгоды, относится к его активам.

Рациональность использования имущества хозяйственного общества, от которой зависит финансовое состояние организации, можно проследить через анализ его активов. От эффективности использования активов зависит размер получаемой организацией прибыли.

Анализ активов выполним в следующем порядке: первоначально проанализируем динамику показателей хозяйственной деятельности АО «Ненецкая нефтяная компания» за 2016-2018 годы (горизонтальный анализ), затем выполним анализ структуры активов (вертикальный анализ).

По балансовому признаку все имущество хозяйственного общества разделено на оборотные активы и внеоборотные активы.

Данные для анализа динамики активов АО «Ненецкая нефтяная компания» за 2016-2018 годы представлены в таблице 4.

Таблица 4

Горизонтальный анализ активов АО «Ненецкая нефтяная компания» за 2016-2018 гг (млн руб)

|

Наименование показателя |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

Отклонение |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

I. Внеоборотые активы |

|||||

|

Нематериальные активы |

515 |

548 |

567 |

33 |

19 |

|

Основные средства |

691 064 |

752 848 |

817 489 |

61784 |

64641 |

|

Доходные вложения в материальные ценности |

48 |

3 094 |

2 888 |

3046 |

-206 |

|

Финансовые вложения |

1 280 457 |

2 007 180 |

1 773 553 |

726723 |

-233627 |

|

Отложенные налоговые активы |

32 |

26 |

23 718 |

-6 |

23692 |

|

Прочие внеоборотные активы |

87 527 |

96 007 |

102 661 |

8480 |

6654 |

|

Итого внеоборотные активы |

2 059 643 |

2 859 703 |

2 720 877 |

800060 |

-138826 |

|

II. Оборотные активы |

|||||

|

Запасы |

81 426 |

81 154 |

84 612 |

-272 |

3458 |

|

НДС по приобретенным ценностям |

4 104 |

4 479 |

4 320 |

375 |

-159 |

|

Дебиторская задолженность |

180 790 |

206 168 |

272 522 |

25378 |

66354 |

|

Финансовые вложения |

658 014 |

479 972 |

414 156 |

-178042 |

-65816 |

|

Денежные средства |

30 922 |

72 126 |

42 293 |

41204 |

-29833 |

|

Прочие оборотные активы |

1 990 |

878 |

1 585 |

-1112 |

707 |

|

Итого оборотные активы |

957 246 |

844 778 |

819 488 |

-112468 |

-25290 |

|

Итого активы |

3 016 889 |

3 704 480 |

3 540 364 |

687591 |

-164116 |

Анализ данных таблицы показал, что в 2016-2018 годах в состав активов общества входят преимущественно внеоборотные активы и лишь незначительная их часть – оборотные активы. В свою очередь, оборотные активы представлены материальными ценностями, включающими запасы сырья и готовую продукцию, и финансовыми ресурсами – денежные средства и финансовые вложения. Денежные средства хозяйственного общества представлены в национальной валюте, то есть в российских рублях.

Увеличение валюты баланса в 2017 году свидетельствует о расширении хозяйственного оборота, что положительно характеризует деятельность организации. Рост стоимости активов обеспечен за счет увеличения внеоборотных оборотных активов на 800060 млн руб.. В составе оборотных активов наибольший прирост обеспечен по наиболее ликвидной статье «денежные средства и денежные эквиваленты» - 133,25%, при одновременном снижении стоимости запасов на 55,88% и финансовых вложений на 26,06%.

Уменьшение валюты баланса в 2018 году говорит о сокращении хозяйственного оборота и является признаком ухудшения финансового состояния организации. Снижение стоимости активов обусловлено снижением суммы как внеоборотных, так и оборотных активов. Это в свою очередь, произошло вследствие резкого уменьшения долгосрочных финансовых вложений на 233627 млн руб., краткосрочных финансовых вложений на 65816 млн руб., снижения остатка денежных средств на 29833 млн руб. с уровнем предыдущего года. На 31 декабря 2018 года денежные средства составили всего 41,36% к уровню аналогичного периода 2017 года, объем краткосрочных финансовых вложений снизился на 13,71%.

Данные для анализа структуры активов АО «Ненецкая нефтяная компания» в 2017 году представлены в таблице 5.

Таблица 5

Вертикальный анализ активов «Ненецкая нефтяная компания»

за 2016-2018 гг (млн руб)

|

Наименование показателя |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

уд. вес, % |

Отклонение |

|||

|

2016 г. |

2017 г. |

2018 г. |

2017/ 2016 |

2018/ 2017 |

||||

|

I. Внеоборотые активы |

||||||||

|

Нематериальные активы |

515 |

548 |

567 |

0,02 |

0,01 |

0,02 |

0,00 |

0,00 |

|

Основные средства |

691 064 |

752 848 |

817 489 |

22,91 |

20,32 |

23,09 |

-2,58 |

2,77 |

|

Доходные вложения в материаль-ные ценности |

48 |

3 094 |

2 888 |

0,00 |

0,08 |

0,08 |

0,08 |

0,00 |

|

Финансо-вые вложения |

1 280 457 |

2 007 180 |

1 773 553 |

42,44 |

54,18 |

50,10 |

11,74 |

-4,09 |

|

Отложен-ные налоговые активы |

32 |

26 |

23 718 |

0,00 |

0,00 |

0,67 |

0,00 |

0,67 |

|

Прочие внеобо-ротные активы |

87 527 |

96 007 |

102 661 |

2,90 |

2,59 |

2,90 |

-0,31 |

0,31 |

|

Итого внеобо-ротные активы |

2 059 643 |

2 859 703 |

2 720 877 |

68,27 |

77,20 |

76,85 |

8,93 |

-0,34 |

|

II. Оборотные активы |

||||||||

|

Запасы |

81 426 |

81 154 |

84 612 |

2,70 |

2,19 |

2,39 |

-0,51 |

0,20 |

|

НДС по приобретенным ценностям |

4 104 |

4 479 |

4 320 |

0,14 |

0,12 |

0,12 |

-0,02 |

0,00 |

|

Деби-торская задолжен-ность |

180 790 |

206 168 |

272 522 |

5,99 |

5,57 |

7,70 |

-0,43 |

2,13 |

|

Финансо-вые вложения |

658 014 |

479 972 |

414 156 |

21,81 |

12,96 |

11,70 |

-8,85 |

-1,26 |

|

Денежные средства |

30 922 |

72 126 |

42 293 |

1,02 |

1,95 |

1,19 |

0,92 |

-0,75 |

|

Прочие оборотные активы |

1 990 |

878 |

1 585 |

0,07 |

0,02 |

0,04 |

-0,04 |

0,02 |

|

Итого оборотные активы |

957 246 |

844 778 |

819 488 |

31,73 |

22,80 |

23,15 |

-8,93 |

0,34 |

|

Итого активы |

3 016 889 |

3 704 480 |

3 540 364 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

По статье пассивов произошло увеличение собственного капитала на 137213 млн.руб., и объемов заемных краткосрочных обязательств на 8721 млн.руб.

В структуре Активов основной объем занимают внеоборотные активы, их объем в последние два года составляют 79%. Где основная масса приходит на финансовые вложения. В 2017 году равные 48%., в 2018 году – 43,99%.

По статье Оборотные активы, основная масса денежных средств приходится на Краткосрочные финансовые вложения (2017 г. – 13,5%; 2018 г. – 12,34%). На Запасы приходится всего 2%, баланса Активов фирмы. Денежные средства также составляют незначительную долю, всего 2,7% (2017 г.) и 2,9% (2018 г.)

Таблица 6

Анализ структуры собственных оборотных активов

|

Актив |

Абсолютные величины, млн.руб. |

Структура, % |

Изменения |

Темп роста |

|||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

млн.руб. |

в % |

||

|

1. Оборотные активы |

821273 |

814939 |

100 |

100 |

-6334 |

0 |

99.23 |

|

2. Долгосрочные кредиты и займы |

4349 |

16512 |

0.53 |

2.03 |

12163 |

1.5 |

379.67 |

|

3. Краткосрочные кредиты и займы |

78311 |

64034 |

9.54 |

7.86 |

-14277 |

-1.68 |

81.77 |

|

Собственные оборотные активы (п.1-п.2-п.3) |

738613 |

734393 |

89.94 |

90.12 |

-4220 |

0.18 |

99.43 |

Собственные оборотные активы в 2018 году составили 90,12%., в 2017году – 89,94%. Порядком 10%, в структуре собственных оборотных активов у фирмы занимают займы. В 2017 году: долгосрочные займы – 0,53%., краткосрочные займы – 9,54%. В 2018 году: долгосрочные займы – 2,03%; краткосрочные займы – 7,86%.

Таблица 7

Данные для анализа структуры пассивов в 2017 году (тыс.руб.)

|

Наименование показателя |

На начало года |

На конец года |

Изменение, +/- |

|||

|

Сумма, тыс.руб. |

Уд.вес., % |

Сумма, тыс.руб. |

Уд.вес., % |

Сумма, тыс.руб. |

Уд.вес., % |

|

|

1.Капитал и резервы |

2 823 168 931 |

93,57 |

3 503 363 827 |

94,57 |

680 194 896 |

124,09 |

|

1.1Уставной капитал |

43 427 993 |

1,43 |

43 427 993 |

1,17231 |

0 |

100 |

|

1.2Нераспределенная прибыль |

2 098 453 730 |

69,55 |

2 770 302 491 |

74,78 |

671 848 761 |

132,02 |

|

2.Долгосрочные обязательства |

65 303 619 |

2,16 |

71 179 750 |

1,92 |

5 876 131 |

108,99 |

|

3.Краткосрочные обязательства |

128 416 618 |

4,25 |

129 936 876 |

3,507 |

1 520 258 |

101,18 |

|

3.1Заемные средства |

139 650 |

0,0046 |

0 |

0 |

-139 650 |

0 |

|

3.2Кредиторская задолженность |

116 340 208 |

3,85 |

116 947 293 |

3,165 |

607 085 |

100,52 |

|

Баланс |

3 016 889 168 |

100 |

3 704 480 453 |

100 |

687 591 285 |

|

Объем пассивов в балансе фирмы в 2017 году, по сравнению с 2016 годом, увеличился на 687 592 285 тыс.руб. Основной объем пришелся на Нераспределенную прибыль, она увеличилась на 32%.

Таблица 8

Данные для анализа структуры пассивов в 2018 году

|

Наименование показателя |

На начало года |

На конец года |

Изменение, +/- |

|||

|

Сумма, тыс.руб. |

Уд.вес., % |

Сумма, тыс.руб. |

Уд.вес., % |

Сумма, тыс.руб. |

Уд.вес., % |

|

|

1.Капитал и резервы |

3 503 363 827 |

116,12 |

3 352 748 931 |

90,5 |

-150 614 896 |

95,7 |

|

1.1Уставной капитал |

43 427 993 |

1,43 |

43 427 993 |

1,17 |

0 |

100 |

|

1.2Нераспределенная прибыль |

2 770 302 491 |

91,82 |

2 596 504 129 |

70,09 |

-173 798 362 |

93,72 |

|

2.Долгосрочные обязательства |

71 179 750 |

2,36 |

76 896 645 |

2,07 |

5 716 895 |

108,03 |

|

3.Краткосрочные обязательства |

129 936 876 |

4,306 |

110 719 281 |

2,98 |

-19 217 595 |

85,210 |

|

3.1Заемные средства |

0 |

0 |

0 |

0 |

0 |

0 |

|

3.2Кредиторская задолженность |

116 947 293 |

3,87 |

96 541 953 |

2,6 |

-20 405 340 |

82,55 |

|

Баланс |

3 704 480 453 |

122,79 |

3 540 364 857 |

95,56 |

-164 115 596 |

|

В 2018 году наоборот пришло сокращение Пассивов баланса организации. Произошло сокращение Краткосрочной кредиторской задолженности на 17,5%, или на 20 405 340 тыс.руб. Сокращение нераспределенной прибыли - на 6,3%, или на 173 798 362 тыс.руб.

2.3 Анализ ликвидности и платежеспособности предприятия

Отношением собственных и заёмных средств характеризуется текущая финансовая устойчивость, как и в долгосрочном плане.

Анализ ликвидности и платежеспособности показывает способность предприятия в течение года оплатить свои краткосрочные обязательства. Он может проводиться с использованием абсолютных и относительных показателей.

Теоретический нижний предел данного показателя считается достаточным на уровне 0,8 - 1.

Стабильность производственно-хозяйственной деятельности в свете долгосрочной перспективы является одной из важнейших характеристик финансового состояния предприятия. Она связанна с общей структурой капитала, степенью его зависимости от кредиторов и инвесторов. Имея стабильную финансовую структуру собственных средств, предприятие имеет возможность притягивать к себе инвесторов.

Определим уровень ликвидности баланса. Условием абсолютной ликвидности баланса являются следующие соотношения:

А1(высоколиквидные активы) >= П1(наиболее срочные обязательства)

А2(быстрореализуемые активы) >= П2(среднесрочные обязательства)

А3(медленно реализуемые активы)>= П3(долгосрочные обязательства)

А4(труднореализуемые активы) <= П4(постоянные пассивы)

Таблица 9

Группировка активов по степени ликвидности за 2017 – 2018 гг.

|

Актив |

Абсолютные величины, млн.руб. |

Структура, % |

Изменения |

Темп роста |

|||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

млн.руб. |

в % |

||

|

Наиболее ликвидные активы (А1) |

656717 |

597770 |

16.21 |

15.24 |

-58947 |

-0.97 |

91.02 |

|

Быстро реализуемые активы (А2) |

81992 |

124769 |

2.02 |

3.18 |

42777 |

1.16 |

152.17 |

|

Медленно реализуемые активы (А3) |

82564 |

92400 |

2.04 |

2.36 |

9836 |

0.32 |

111.91 |

|

Труднореализуемые активы (A4) |

3230486 |

3106646 |

79.73 |

79.22 |

-123840 |

-0.51 |

96.17 |

|

Баланс |

4051759 |

3921585 |

100 |

100 |

-130174 |

0 |

96.79 |

Основной объем активов приходится на труднореализуемые активы, порядком 79%, от общего объема. На втором месте, по объему, стоят наиболее ликвидные активы: 2017 г. – 16,21%., 2018 г. – 15,24%.

Незначительная доля приходится на быстрореализуемые активы (2017 г. – 2,02%; 2018 г. – 3,18%) и медленно реализуемые активы (2017 г. – 2,04%; 2018 г. – 2,36%).

Таблица 10

Анализ ликвидности баланса предприятия за 2017 г.

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, млн.руб. |

|

A1=656717 |

П1=92606 |

≥ |

564111 |

|

A2=81992 |

П2=78311 |

≥ |

3681 |

|

A3=82564 |

П3=298217 |

≤ |

-215653 |

|

A4=3230486 |

П4=3582625 |

≤ |

-352139 |

Рисунок 3. Анализ ликвидности баланса предприятия за 2017 г.

Рисунок 3. Анализ ликвидности баланса предприятия за 2017 г.

Таблица 11

Анализ ликвидности баланса предприятия за 2018 г.

|

Актив |

Пассив |

Условие |

Излишек (недостаток) платежных средств, млн.руб. |

|

A1=597770 |

П1=81705 |

≥ |

516065 |

|

A2=124769 |

П2=64034 |

≥ |

60735 |

|

A3=92400 |

П3=330374 |

≤ |

-237974 |

|

A4=3106646 |

П4=3445472 |

≤ |

-338826 |

Рисунок 4. Анализ ликвидности баланса предприятия за 2018 г.

Рисунок 4. Анализ ликвидности баланса предприятия за 2018 г.

В 2018 году объем недостатка платежеспособных средств увеличился до 237974 млн.руб., по статье медленно реализуемых активов и пассивов. Или на 22321 млн.руб., произошло сокращение. По статье труднореализуемых активов и пассивов разница составила за 2017-2018 гг. – (-13313) млн.руб.

Общий показатель ликвидности

КЛ = (A1+0.5*A2+0.3*A3)/(П1+0.5*П2+0.3*П3)

КЛ(2017)=(656717+0.5*81992+0.3*82564)/(92606+0.5*81992+0.3*82564)=4.56КЛ(2018)=(597770+0.5*124769+0.3*92400)/(81705+0.5*124769+0.3*92400)=4.0037

Коэффициент абсолютной ликвидности

КАЛ=A1/(П1+П2)

КАЛ(2017)=656717/(92606+78311)=3.8423

КАЛ(2018)=597770/(81705+64034)=4.1016

Таблица 12

Коэффициенты ликвидности за 2017 – 2018 гг.

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|

|

2017 г. |

2018 г. |

||||

|

Общий показатель ликвидности |

(A1+0.5A2+0.3A3)/(П1+0.5П2+0.3П3) |

4.562 |

4.0037 |

-0.558 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

A1/(П1+П2) |

3.8423 |

4.1016 |

0.259 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент абсолютной ликвидности |

A1/П1 |

7.0915 |

7.3162 |

0.225 |

0,2 и более |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+П2) |

4.322 |

4.9578 |

0.636 |

Не менее 1. Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

4.8051 |

5.5918 |

0.787 |

не менее 2,0 |

Коэффициент абсолютной ликвидности

КАЛ=A1/П1

КАЛ(2017)=656717/92606=7.0915

КАЛ(2018)=597770/81705=7.3162

Коэффициент срочной ликвидности

ККЛ=(А1+А2)/(П1+П2)

ККЛ(2017)=(656717+81992)/(92606+78311)=4.322

ККЛ(2018)=(597770+124769)/(81705+64034)=4.9578

Коэффициент текущей ликвидности

КТЛ=(А1+А2+А3)/(П1+П2)

КТЛ(2017)=(656717+81992+82564)/(92606+78311)=4.8051

КТЛ(2018)=(597770+124769+92400)/(81705+64034)=5.5918

Коэффициент текущей ликвидности

КТЛ=(А1+А2+А3)/(П1+П2+П3)

КТЛ(2017)=(656717+81992+82564)/(92606+78311+298217)=1.7506

КТЛ(2018)=(597770+124769+92400)/(81705+64034+330374)=1.7117

За рассматриваемый период можно увидеть незначительное изменение показателей. Произошло сокращение общего показателя ликвидности на 0,558. Коэффициент текущей ликвидности увеличился на 0,787. Коэффициент срочной ликвидности увеличился на 0,636.

2.4 Анализ деловой активности и рентабельности предприятия

Далее представлен анализ показателей деловой активности рассматриваемого предприятия.

Коэффициент обеспеченности запасов источниками собственных оборотных средств

Ко=ЕС/Z

Ко(2017)=600153/82564=7.2689

Ко(2018)=602600/92400=6.5216

Коэффициент соотношения заемных и собственных средств

КЗ/С=ЗК/ИС

КЗ/С(2017)=314601/3737158=0.0842

КЗ/С(2018)=290403/3631182=0.08

Коэффициент автономии (финансовой независимости)

КА=ИС/В

КА(2017)=3737158/4051759=0.9224

КА(2018)=3631182/3921585=0.9259

Коэффициент соотношения мобильных и иммобилизованных средств

КМ/И=М/F

КМ/И(2017)=821273/3230486=0.2542

КМ/И(2018)=814939/3106646=0.2623

Коэффициент маневренности функционирующего капитала

KM=СОС2/Капитал и резервы

KM(2017)=600153/3737158=0.1606

KM(2018)=602600/3631182=0.166

Индекс постоянного актива

КП=FИММ/ИС

КП(2017)=3230486/3737158=0.8644

КП(2018)=3106646/3631182=0.8555

Коэффициент реальной стоимости имущества

КР=(СОС+ZС+ZН) / В

КР(2017)=(1230789+0+0)/4051759=0.3038

КР(2018)=(1331593+0+0)/3921585=0.3396

Коэффициент долгосрочного привлечения заемных средств

КД=KТ/(ИС+KТ)

КД(2017)=248014/(3737158+248014)=0.0622

КД(2018)=263774/(3631182+263774)=0.0677

Коэффициент финансовой устойчивости

Ку=(ИС+KТ)/В

Ку(2017)=(3737158+248014)/4051759=0.9836

Ку(2018)=(3631182+263774)/3921585=0.9932

Коэффициент концентрации заемного капитала

Кк=ЗК/В

Кк(2017)=314601/4051759=0.0776

Кк(2018)=290403/3921585=0.0741

Коэффициент обеспеченности собственными оборотными средствами

KOC=ИС/OA

KOC(2017)=600153/821273=4.5504

KOC(2018)=602600/814939=4.4558

Сведем показатели в общую таблицу.

Таблица 13

Коэффициенты рыночной финансовой устойчивости предприятия за 2017 – 2018 гг.

|

Показатели |

Формула |

Значение |

Изменение |

Нормативное ограничение |

|

|

2017 г. |

2018 г. |

||||

|

1. Коэффициент обеспеченности запасов источниками собственных оборотных средств |

Ec/Z |

7.2689 |

6.5216 |

-0.747 |

более 1. Оптимально 0.6 – 0.8 |

|

2. Коэффициент соотношения заемных и собственных средств (коэффициент финансового левериджа), КЗ/С |

ЗК/ИС |

0.0842 |

0.08 |

-0.0042 |

меньше 1; отрицательная динамика |

|

3. Коэффициент автономии (финансовой независимости), КА |

ИС/В |

0.9224 |

0.9259 |

0.0035 |

0.5 и более (оптимальное 0.6-0.7) |

|

4. Коэффициент соотношения мобильных и иммобилизованных средств, КМ/И |

М/F |

0.2542 |

0.2623 |

0.0081 |

1 и более |

|

5. Коэффициент маневренности, КМ |

ЕС/ИС |

0.1606 |

0.166 |

0.0054 |

Оптимальное значение 0.2-0.5; положительная динамика |

|

6. Индекс постоянного актива, КП |

FИММ/ИС |

0.8644 |

0.8555 |

-0.0089 |

менее 1 |

|

7. Коэффициент реальной стоимости имущества, КР |

КР=(СОС+ZС+ZН)/В |

0.3038 |

0.3396 |

0.0358 |

|

|

8. Коэффициент долгосрочного привлечения заемных средств, КД |

КД=KТ/(ИС+KТ) |

0.0622 |

0.0677 |

0.0055 |

|

|

9. Коэффициент финансовой устойчивости, Ку |

Ку=(ИС+KТ)/В |

0.9836 |

0.9932 |

0.0096 |

0.8-0.9 |

|

10. Коэффициент концентрации заемного капитала, Кк |

Кк=ЗК/В |

0.0776 |

0.0741 |

-0.0035 |

0.5 и менее |

|

11. Коэффициент обеспеченности собственными оборотными средствами, КОС |

КСОС=ОС/В |

4.5504 |

4.4558 |

-0.0946 |

0.1 и более |

|

Обобщающий коэффициент финансовой устойчивости |

ФУ=1+2КД+КА+1/КЗ/С+КР+КП |

15.0915 |

15.7564 |

0.665 |

|

Таблица 14

Показатели финансовой устойчивости организации за 2017 – 2018 гг.

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|

|

2017 г. |

2018 г. |

|||

|

1. Коэффициент обеспеченности собственными оборотными средствами |

4.5504 |

4.4558 |

-0.0946 |

0,1 и более |

|

2. Коэффициент покрытия инвестиций |

0.9836 |

0.9932 |

0.0096 |

0,75 и более |

|

3. Коэффициент мобильности имущества |

0.2027 |

0.2078 |

0.0051 |

|

|

4. Коэффициент мобильности оборотных средств |

0.7996 |

0.7335 |

-0.0661 |

0.17- 0.4 |

|

5. Коэффициент обеспеченности запасов |

7.2689 |

6.5216 |

-0.747 |

0,5 и более |

|

6. Коэффициент краткосрочной задолженности |

0.4713 |

0.446 |

-0.0253 |

0,5 |

|

7. Коэффициент капитализации (плечо финансового рычага) |

0.0231 |

0.0234 |

0.0003 |

меньше 1.5 |

|

8. Коэффициент финансирования |

43.3417 |

42.7765 |

-0.565 |

больше 0.7 |

Коэффициент обеспеченности собственными оборотными средствами за два года находится на нормативном уровне.

Коэффициент мобильности оборотных средств завышен, при нормативном значение 0,14-0,4, он составляет 0,7.

Коэффициент краткосрочной задолженности занижен на 0,05., что говорит о том, что фирме не хватает денежных средств, для покрытия своих долгов.

Основной объем денежных средств приходится финансирование, в результате чего, коэффициент финансирования слишком высок.

Представленная информация свидетельствует о консервативной стратегии финансирования оборотных активов. Так, доля кредиторской задолженности в общем объеме финансирования оборотных активов составляет 13.75%.

ЗАКЛЮЧЕНИЕ

«Ненецкая нефтяная компания» – одна из крупнейших нефтяных компаний России.

В данной работе был проведен анализ финансового состояния организации на примере АО «Ненецкая нефтяная компания». Для этого были рассмотрены сущность финансового анализа организаций, основные методы и направления анализа финансового состояния коммерческих организаций, была определена общая направленность финансово – хозяйственной деятельности АО «Ненецкая нефтяная компания», а также проанализировано финансовое состояние данного предприятия и разработаны рекомендации по его улучшению.

Анализ данных таблицы показал, что в 2016-2018 годах в состав активов общества входят преимущественно внеоборотные активы и лишь незначительная их часть – оборотные активы. В свою очередь, оборотные активы представлены материальными ценностями, включающими запасы сырья и готовую продукцию, и финансовыми ресурсами – денежные средства и финансовые вложения. Денежные средства хозяйственного общества представлены в национальной валюте, то есть в российских рублях.

Увеличение валюты баланса в 2017 году свидетельствует о расширении хозяйственного оборота, что положительно характеризует деятельность организации. Рост стоимости активов обеспечен за счет увеличения внеоборотных оборотных активов на 800060 млн руб.. В составе оборотных активов наибольший прирост обеспечен по наиболее ликвидной статье «денежные средства и денежные эквиваленты» - 133,25%, при одновременном снижении стоимости запасов на 55,88% и финансовых вложений на 26,06%.

Уменьшение валюты баланса в 2018 году говорит о сокращении хозяйственного оборота и является признаком ухудшения финансового состояния организации. Снижение стоимости активов обусловлено снижением суммы как внеоборотных, так и оборотных активов. Это в свою очередь, произошло вследствие резкого уменьшения долгосрочных финансовых вложений на 233627 млн руб., краткосрочных финансовых вложений на 65816 млн руб., снижения остатка денежных средств на 29833 млн руб. с уровнем предыдущего года. На 31 декабря 2018 года денежные средства составили всего 41,36% к уровню аналогичного периода 2017 года, объем краткосрочных финансовых вложений снизился на 13,71%.

В 2018 году объем недостатка платежеспособных средств увеличился до 237974 млн.руб., по статье медленно реализуемых активов и пассивов. Или на 22321 млн.руб., произошло сокращение. По статье труднореализуемых активов и пассивов разница составила за 2017-2018 гг. – (-13313) млн.руб.

2. Рассмотрев финансовую устойчивость предприятия, наблюдается снижение таких показателей, как коэффициент автономии и показателей соотношения собственного и заемного капитала. Данная динамика свидетельствует о небольшом снижении финансовой устойчивости собственного капитала, стабильности и независимости предприятия от внешних кредиторов.

3. Рассчитав ликвидность АО «Ненецкая нефтяная компания», определено, что несмотря на то, что данное предприятие ликвидно и платежеспособно, наблюдается снижение показателей текущей и быстрой ликвидности.

4. Анализ деловой активности показал, что наблюдается снижение всех показателей деловой активности. Так, коэффициент оборачиваемости активов в отчетном 2018 году снизился на 0,101, а фондоотдача на 0,022.

Выручка и чистая прибыль АО «Ненецкая нефтяная компания» имеют положительную динамику.

Несмотря на выполнение производственных планов и задач, рентабельность основной деятельности в отчетном году находилась под давлением из-за снижения мировых цен на нефть и объективного увеличения издержек в нефтегазовой отрасли. Кроме того, отрицательный эффект оказал опережающий рост налогов, входящих в себестоимость. Из совокупного увеличения затрат в размере 71,2 млрд. руб. Более 53 млрд руб. составили налоги. На итоговый финансовый результат 2018 года повлиял такой фактор, как изменение валютных курсов. За счет значительного эффекта от переоценки валютных активов чистая прибыль АО «Ненецкая нефтяная компания» выросла почти в 3,5 раза и составила 891,7 млрд. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 08.06.2017) (с изм. и доп., вступ. в силу с 08.07.2017)

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.06.2017) (с изм. и доп., вступ. в силу с 30.07.2017)

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 13.07.2017) (с изм. и доп., вступ. в силу с 01.09.2017)

4. Федеральный закон от 06.12.2017 N 402-ФЗ (ред. от 04.11.2016) «О бухгалтерском учете»

5. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 29.12.2017) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 29.03.2018)

6. О формах бухгалтерской отчетности организаций: Приказ Минфина России от 02.07.2010 N 66н (в ред. Приказов Минфина России от 05.10.2017 N 124н, от 17.08.2012 N 113н, от 04.12.2012 N 154н).

7. Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина России от 06.07.1999 N 43н (в ред. Приказа Минфина России от 08.11.2010 N 142н).

8. Письмо ФНС России от 20.06.2018 N ЕД-4-3/11174@ «По вопросу представления в составе бухгалтерской отчетности пояснений»

9. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ Минфина России от 06.05.1999 N 32н.

10.Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие для ВУЗов/Под ред. Табурчак П. П., Тумина В. М., Сапрыкина М. С. М.: ИНФРА-М, 2017. 183с.

11.Голикова Е.И. Бухгалтерский учет и отчетность: реформирование. М.: Дело и Сервис, 2012. 224 с.

12.Домбровская Е.Н. Бухгалтерская (финансовая) отчетность. М.: ИНФРА-М, 2017. 288 с.

13.Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности: Учебник. М.: Финансы и статистика; ИНФРА-М, 2012.

14.Кизилов А.Н., Василенко А.А. Классификация предпосылок составления бухгалтерской отчетности для целей аудита // Международный бухгалтерский учет. 2012. N 42 (240). С. 31 - 38.

15.Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2018.

16.Неелова Н.В. Бухгалтерская (финансовая) отчетность: Учеб. пособие. СПб.: Изд-во Политехнического ун-та, 2012. 62 с.

17.Нечитайло А.И., Панкова Л.В., Нечитайло И.А. Эволюция бухгалтерской отчетности. М.: Феникс, 2016. 224 с.

18.Палий В.Ф. Теория бухгалтерского учета: современные проблемы. М.: Бухгалтерский учет, 2018.

19.Парушина Н.В. Анализ собственного и привлеченного капитала в бухгалтерской отчетности // Бухгалтерский учет. 2012. N 3.

20.Ровенских В.А, Слабинская И.А. Бухгалтерская (финансовая) отчетность. М.: Дашков и К, 2018. 364 с.

21.Савицкая Г.В. Экономический анализ: Учебник. 14-е изд., перераб. и доп. М.: ИНФРА-М, 2017. 649 с.

22.Финансы предприятий. Учебник для ВУЗов/Под ред. Н. В. Колчиной. М.: ЮНИТИ, 2012. 316с.

23.Финансы, денежное обращение и кредит: Учеб. пособ. / А.Ю. Казак и др. / Под ред. А.Ю. Казака. Екатеринбург: РИФ «Солярис», 2012.

24.Чая В.Т. Управленческий учет: Учебное пособие. - М.: Эксмо, 2018.

25.Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. М., 2018.

26.Экономика предприятия: Учебник / Под ред. О.И. Волкова. М.: ИНФРА-М, 2012.

ПРИЛОЖЕНИЕ А

|

Наименование показателя |

Код строки |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

|

АКТИВ |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

|

Нематериальные активы |

1110 |

567 427 |

548 352 |

|

Результаты исследований и разработок |

1120 |

143 419 |

213 665 |

|

Нематериальные поисковые активы |

1130 |

44 486 303 |

36 423 674 |

|

Основные средства |

1150 |

817 489 027 |

752 847 663 |

|

Доходные вложения в материальные ценности |

1160 |

2 887 646 |

3 093 832 |

|

Финансовые вложения |

1170 |

1 773 553 018 |

2 007 179 799 |

|

Отложенные налоговые активы |

1180 |

23 718 078 |

26 166 |

|

Прочие внеоборотные активы |

1190 |

58 032 386 |

59 369 781 |

|

Итого по разделу I |

1100 |

2 720 877 304 |

2 859 702 932 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||

|

Запасы |

1210 |

84 612 290 |

81 154 030 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

4 319 637 |

4 479 359 |

|

Дебиторская задолженность |

1230 |

272 521 980 |

206 168 244 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

414 155 608 |

479 972 123 |

|

Денежные средства и денежные эквиваленты |

1250 |

42 293 015 |

72 125 809 |

|

Прочие оборотные активы |

1260 |

1 585 023 |

877 956 |

|

Итого по разделу II |

1200 |

819 487 553 |

844 777 521 |

|

БАЛАНС |

1600 |

3 540 364 857 |

3 704 480 453 |

|

ПАССИВ |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

43 427 993 |

43 427 993 |

|

Переоценка внеоборотных активов |

1340 |

513 790 825 |

490 607 359 |

|

Добавочный капитал (без переоценки) |

1350 |

192 511 786 |

192 511 786 |

|

Резервный капитал |

1360 |

6 514 198 |

6 514 198 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

2 596 504 129 |

2 770 302 491 |

|

Итого по разделу III |

1300 |

3 352 748 931 |

3 503 363 827 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Отложенные налоговые обязательства |

1420 |

76 257 353 |

70 670 532 |

|

Прочие обязательства |

1450 |

639 292 |

509 218 |

|

Итого по разделу IV |

1400 |

76 896 645 |

71 179 750 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Кредиторская задолженность |

1520 |

96 541 953 |

116 947 293 |

|

Доходы будущих периодов |

1530 |

703 022 |

314 861 |

|

Оценочные обязательства |

1540 |

13 077 807 |

12 203 314 |

|

Прочие обязательства |

1550 |

396 499 |

471 408 |

|

Итого по разделу V |

1500 |

110 719 281 |

129 936 876 |

|

БАЛАНС |

1700 |

3 540 364 857 |

3 704 480 453 |

ПРИЛОЖЕНИЕ Б

Отчет о финансовых результатах

|

Наименование показателя |

Код строки |

За 2018 год |

За 2017 год |

|

Выручка |

2110 |

992 538 456 |

978 204 539 |

|

Себестоимость продаж |

2120 |

(662 748 194) |

(664 341 334) |

|

Валовая прибыль (убыток) |

2100 |

329 790 262 |

313 863 205 |

|

Коммерческие расходы |

2210 |

(94 334 433) |

(79 717 110) |

|

Прибыль (убыток) от продаж |

2200 |

235 455 829 |

234 146 095 |

|

Доходы от участия в других организациях |

2310 |

901 300 |

937 405 |

|

Проценты к получению |

2320 |

102 397 511 |

99 858 474 |

|

Проценты к уплате |

2330 |

(104) |

(3 532) |

|

Прочие доходы |

2340 |

1 256 553 675 |

2 365 388 199 |

|

Прочие расходы |

2350 |

(1 718 383 074) |

(1 797 792 219) |

|

Прибыль (убыток) до налогообложения |

2300 |

-123 074 863 |

902 534 422 |

|

Текущий налог на прибыль |

2410 |

(0) |

(148 008 814) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

2 327 916 |

3 942 640 |

|

Изменение отложенных налоговых обязательств |

2430 |

5 586 821 |

5 636 493 |

|

Изменение отложенных налоговых активов |

2450 |

23 691 912 |

-6 147 |

|

Прочее |

2460 |

-213 444 |

-2 472 329 |

|

Чистая прибыль (убыток) |

2400 |

-104 756 328 |

751 355 297 |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

28 744 063 |

15 099 475 |

|

Совокупный финансовый результат периода |

2500 |

0 |

0 |

ПРИЛОЖЕНИЕ В

Отчет об изменениях капитала

|

1. Движение капитала |

|||||

|

Уставный капитал |

Собственные акции, выкупленные у акционеров |

Добавочный капитал |

Резервный капитал |

Нераспределенная прибыль (непокрытый убыток) |

Итого |

|

Величина капитала на 31 декабря 2016 года (3200) |

|||||

|

43 427 993 |

(0) |

683 119 145 |

6 514 198 |

2 770 302 491 |

3 503 363 827 |

|

(2018 год) |

|||||

|

Увеличение капитала - всего: (3310) |

|||||

|

0 |

0 |

30 637 461 |

0 |

5 691 391 |

36 328 852 |

|

в том числе: |

0 |

0 |

|||

|

переоценка имущества (3312) |

30 637 461 |

0 |

30 637 461 |

||

|

доходы, относящиеся непосредственно на увеличение капитала (3313) |

0 |

5 691 391 |

5 691 391 |

||

|

дополнительный выпуск акций (3314) |

|||||

|

0 |

0 |

0 |

0 |

||

|

увеличение номинальной стоимости акций (3315) |

|||||

|

0 |

0 |

0 |

0 |

||

|

реорганизация юридического лица (3316) |

|||||

|

0 |

0 |

0 |

0 |

0 |

0 |

|

Уменьшение капитала - всего: (3320) |

|||||

|

(0) |

0 |

(7 453 995) |

(0) |

(179 489 753) |

(186 943 748) |

|

в том числе: |

(104 756 328) |

(104 756 328) |

|||

|

переоценка имущества (3322) |

(1 893 398) |

(0) |

(1 893 398) |

||

|

расходы, относящиеся непосредственно на уменьшение капитала (3323) |

(5 560 597) |

(0) |

(5 560 597) |

||

|

уменьшение номинальной стоимости акций (3324) |

|||||

|

(0) |

0 |

0 |

0 |

(0) |

|

|

уменьшение количества акций (3325) |

|||||

|

(0) |

0 |

0 |

0 |

(0) |

|

|

реорганизация юридического лица (3326) |

|||||

|

0 |

0 |

0 |

0 |

0 |

(0) |

|

дивиденды (3327) |

(74 733 425) |

(74 733 425) |

|||

|

Изменения добавочного капитала (3330) |

0 |

0 |

0 |

||

|

Изменения резервного капитала (3340) |

0 |

0 |

|||

|

Величина капитала на 31 декабря 2018 года (3300) |

|||||

|

43 427 993 |

(0) |

706 302 611 |

6 514 198 |

2 596 504 129 |

3 352 748 931 |

|

3. Чистые активы |

|||

|

Наименование показателя |

Код строки |

На 31 декабря 2018 года |

На 31 декабря 2017 года |

|

Чистые активы |

3600 |

3 353 451 953 |

3 503 678 688 |

ПРИЛОЖЕНИЕ Г

Отчет о движении денежных средств

|

Наименование показателя |

Код строки |

За 2018 год |

|

Денежные потоки от текущих операций |

||

|

Поступления - всего |

4110 |

961 315 471 |

|

от продажи продукции, товаров, работ и услуг |

4111 |

950 617 606 |

|

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей |

4112 |

783 750 |

|

от перепродажи финансовых вложений |

4113 |

0 |

|

прочие поступления |

4119 |

9 914 115 |

|

Платежи - всего |

4120 |

(828 642 914) |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

(293 666 529) |

|

в связи с оплатой труда работников |

4122 |

(105 322 417) |

|

процентов по долговым обязательствам |

4123 |

(104) |

|

налога на прибыль организаций |

4124 |

(58 491 910) |

|

прочие платежи |

4129 |

(371 161 954) |

|

Сальдо денежных потоков от текущих операций |

4100 |

132 672 557 |

|

Денежные потоки от инвестиционных операций |

||

|

Поступления - всего |

4210 |

58 270 899 |

|

от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

304 549 |

|

от продажи акций других организаций (долей участия) |

4212 |

0 |

|

от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам) |

4213 |

3 409 756 |

|

дивидендов, процентов по долговым финансовым вложениям и аналогичных поступлений от долевого участия в других организациях |

4214 |

54 002 596 |

|

прочие поступления |

4219 |

553 998 |

|

Платежи - всего |

4220 |

(145 737 828) |

|

в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

(47 713 086) |

|

в связи с приобретением акций других организаций (долей участия) |

4222 |

(0) |

|

в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам |

4223 |

(13 210 675) |

|

процентов по долговым обязательствам, включаемым в стоимость инвестиционного актива |

4224 |

(0) |

|

прочие платежи |

4229 |

(84 814 067) |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

-87 466 929 |

|

Денежные потоки от финансовых операций |

||

|

Поступления - всего |

4310 |

0 |

|

получение кредитов и займов |

4311 |

0 |

|

денежных вкладов собственников (участников) |

4312 |

0 |

|

от выпуска акций, увеличения долей участия |

4313 |

0 |

|

от выпуска облигаций, векселей и других долговых ценных бумаг и др. |

4314 |

0 |

|

прочие поступления |

4319 |

0 |

|

Платежи - всего |

4320 |

(70 713 540) |

|

собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников |

4321 |

(0) |

|

на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) |

4322 |

(70 713 540) |

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

(0) |

|

прочие платежи |

4329 |

(0) |

|

Сальдо денежных потоков от финансовых операций |

4300 |

-70 713 540 |

|

Сальдо денежных потоков за отчетный период |

4400 |

-25 507 912 |

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

0 |

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

0 |

|

Величина влияния изменений курса иностранной валюты по отношению к рублю |

4490 |

-4 324 881 |

ПРИЛОЖЕНИЕ Д

|

Агрегированный баланс |

Абсолютные величины |

Удельные % к валюте баланса |

Изменения |

||||

|

АКТИВ |

на начало года |

на конец года |

на начало года |

на конец |

в абс. велич. |

темп роста к началу года, % |

к измению валюты баланса, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Денежные средства и краткосрочные финансовые вложения |

552097932 |

456448623 |

14,90352 |

12,8927 |

-95649309 |

-17,3246997 |

58,28166934 |

|

Дебиторская задолженность и прочие оборотные активы |

207046200 |

274107003 |

5,589075 |

7,74234 |

67060803 |

32,3892943 |

-40,86193185 |

|

Запасы и затраты |

85633389 1 |

88931927 |

2,311617 |

2,51194 |

3298538 |

3,85192977 |

-2,009886982 |

|

Всего текущих активов (оборотных средств) |

844777521 |

819487. 3 |

22,80421 |

23,147 |

-25289968 |

-2,99368382 |

15,40985051 |

|

Иммобилизованные средства (внеоборотные активы) |

2859702932 |

2720877304 |

77,19579 |

76,853 |

-138825628 |

-4,85454718 |

84,59014949 |

|

Итого активов |

3704480453 |

3540364857 |

100 |

100 |

-164115596 |

-4,43019198 |

100 |

|

ПАССИВ |

|||||||

|

Кредиторская задолженность и прочие краткосрочные пассивы |

12962.15 |

110016259 |

3,499061 |

3,10748 |

-19605756 |

-15,1253288 |

11,94630887 |

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Всего краткосрочный заемный капитал (краткосрочные обязательства) |

129622017 |

110016259 |

3,499061 |

3,10748 |

-19605756 |

-15,1253288 |

11,94630887 |

|

Долгосрочный заемный капитал (долгосрочные обязательства) |

71179750 |

76896645 |

1,92145 |

2,172 |

5716895 |

8,03163119 |

-3,483456258 |

|

Собственный капитал |

3503678688 |

3353451953 |

94,57949 |

94,7205 |

-150226735 |

-4,28768584 |

91,53714739 |

|

Итого пассивов |

3704480453 |

3540364857 |

100 |

100 |

-164115596 |

-4,43019198 |

100 |

-

Ковалев В.В. Финансовый анализ: методы и процедуры. М.: Финансы и статистика, 2016. ↑

-

Финансы, денежное обращение и кредит: Учеб. пособ. / А.Ю. Казак и др. / Под ред. А.Ю. Казака. Екатеринбург: РИФ «Солярис», 2012. ↑

- Операции, производимые с данными (Основные методы и средства защиты информации)

- Разработка регламента выполнения процесса «Складской учет»

- Проблемы коммуникаций в современных организациях (на примере ПАО «Почта банк»)

- Программное обеспечение управления проектами(Теоретические основы программного обеспечения управления проектами)

- Конкурентные стратегии фирм на внутреннем рынке

- «Внеоборотные активы предприятия»

- Факторы, влияющие на эффективность управленческих решений (УПРАВЛЕНЧЕСКОЕ РЕШЕНИЕ ИЗ ЕГО ЭФФЕКТИВНОСТЬ))

- Человеческий фактор в управлении организацией (Общая характеристика человеческого фактора в управлении организацией)

- Технология предоставления дополнительных и сопутствующих услуг в гостинице с западным менеджментом(Понятие гостиничной услуги)

- исследование сущности менеджмента человеческих ресурсов.

- Управление конфликтами в социально - экономических системах

- Нотариат в РФ (Понятие,сущность,особенности нотариата)