Финансы акционерных обществ

Содержание:

ВВЕДЕНИЕ

В современных социально-экономических и политических условиях акционерные общества испытывают значительные трудности при формировании финансовых ресурсов. Вместе стем потребность в финансовых ресурсах постоянно нарастает, так как объективно требуется проведение масштабной инновационной модернизации производства, внедрение новых роботизированных комплексов, новых технологий и новых видов продукции.

Привлечь финансовые ресурсы еще несколько лет тому назад можно было бы за счет размещения ценных бумаг (акций и облигаций) на мировых фондовых площадках. Однако сегодня вследствие всевозможных санкций со стороны США, стран ЕС и ряда других государств, примкнувших к ним, получить такие финансовые ресурсы практически нереально.

Поэтому основной упор следует сделать на внутренние финансовые возможности страны, в т. ч. возможности отечественного фондового рынка, банковской системы. Теоретически российская банковская система имеет значительные финансовые ресурсы. Достаточно большие финансовые ресурсы может обеспечить и фондовый рынок при условии размещения на нем ценных бумаг эффективных эмитентов. Следовательно, для получения необходимых финансовых ресурсов важно, чтобы российские публичные акционерные общества, в частности, промышленности, были эффективными по своей финансово-хозяйственной деятельности, наращивали объемы производства и реализации продукции, повышали свою рыночную капитализацию, платили дивиденды, информация об их деятельности была объективной и доступной для инвесторов.

Однако проблема состоит в том, что очень многие российские е акционерные общества не выпускают ценных бумаг и не выплачивают дивидендов. Значительная часть акционерных обществ по своей финансово-хозяйственной деятельности не являются эффективными, а их финансовая информация не прозрачна и порождает сомнения в достоверности. В связи с этим доверие к таким организациям низкое, а поэтому рассчитывать на финансовые ресурсы фондового рынка не приходится.

Проблемы формирования финансовых ресурсов исследовались многими учеными. Однако в современных условиях данный вопрос становится особенно актуальным, так как далеко не все акционерные общества могут привлечь необходимые финансовые ресурсы, а их собственные возможности ограничены из-за небольших масштабов деятельности и низкой эффективности. Все вышесказанное обуславливает актуальность и значимость рассматриваемой темы.

Целью работы является исследование финансов акционерных обществ на примере ПАО «НК «Роснефть».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть правовые основы деятельности акционерных обществ;

- изучить финансы акционерного общества: значение и сущность;

- выявить особенности финансов акционерных обществ в России;

- провести организационно-экономическую характеристику ПАО «НК «Роснефть»;

- выполнить анализ финансов ПАО «НК «Роснефть»;

- рассмотреть особенности управления финансами в ПАО «НК «Роснефть».

Объектом исследования является ПАО «НК «Роснефть».

Предметом исследования являются финансы ПАО «НК «Роснефть».

Информационную и теоретическую основу исследования составили труды таких авторов, как Грязнова А.Г., Поляков К.Л., Шуклина М.А. и др.

В соответствии с поставленной целью и задачами исследования была разработана структура работы. Она состоит из введения, двух глав основного содержания, заключения и списка литературы.

1. Теоретические основы организации финансов акционерных обществ

1.1. Правовые основы деятельности акционерных обществ

Акционерные общества в современной экономике играют важную роль. Они являются наиболее приемлемой организационно-правовой формой для рынка. Преобладающее число предприятий в России имеют именно эту форму предпринимательства.

Согласно Гражданскому кодексу РФ акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций [1, 18]. Участники акционерного общества именуются акционерами.

Отличие акционерного общества от других организационно-правовых форм состоит в способе закрепления прав участников по отношению к обществу: путем удостоверения их акциями. [9, 126]

Данная организационно-правовая форма обладает следующими признаками:

1) Общество имеет в собственности обособленное имущество, числящееся на его балансе;

2) Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, быть истцом и ответчиком в суде;

3) Общество отвечает по своим обязательствам всем своим имуществом. Оно не несет ответственности по обязательствам своих акционеров, а акционеры не несут ответственности своим имуществом по обязательствам общества;

4) Общество имеет организационное единство, т.е. имеет определенную законом и уставом структуру управления;

5) общество имеет права и выполняет обязанности и несет ответственность по своей деятельности.

Акционерное общество может заниматься любым видом деятельности, не запрещенным законом. Отдельными видами деятельности, перечень которых определяется Федеральным законом «О лицензировании отдельных видов деятельности»[12, 86] и иными федеральными законами, общество может заниматься только на основании специального разрешения (лицензии).

Каждое акционерное общество имеет свое наименование и место нахождения. Это является отличительными признаками всех обществ. Местом нахождения общества является его место регистрации.

В рамках единой организационно-правовой формы акционерные общества подразделяются на два типа: публичные и непубличные.

Согласно Гражданскому кодексу РФ, публичным признается акционерное общество, акции и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных Федеральным законом «О рынке ценных бумаг»[8, 129]. Все остальные общества являются непубличными.

Один из основных критериев, характеризующих размер и финансовое состояние организации, является ее уставной капитал. В акционерном обществе уставный капитал состоит из номинальной стоимости акций.

Акционерные общества являются одним из самых популярных видов юридических лиц. Однако его создание и функционирование имеет массу трудностей: правил, норм, тонкостей. Все это уменьшает эффективность их использования в России.

Рассмотрим процесс создания акционерного общества детально.

Акционерное общество создается по решению учредителей. Учредителями могут быть юридические лица и граждане. Учредители проводят собрание, на котором решают вопросы по созданию общества, по утверждению устава, уставного капитала, избранию органов управления обществом. Решения принимаются единогласным голосованием. Проводимое собрание протоколируется.

Учредители заключают между собой письменный договор о создании общества. Договор должен содержать следующие сведения: порядок осуществления учредителями совместной деятельности по учреждению общества; размер уставного капитала общества; категории и типы акций, подлежащих размещению среди учредителей, размер и порядок их оплаты; права и обязанности учредителей по созданию общества [5, 167].

После происходит подготовка учредительного документа - устава. Его задача - урегулировать все отношения, связанные с функционированием акционерного общества.

В уставе отражается следующая информация: наименование общества; место его нахождения; размещаемые акции; размер уставного капитала; органы управления акционерным обществом, их права, обязанности и ответственность; сроки оповещения акционеров о проведении общего собрания акционеров; порядок избрания и компетенции ревизионной комиссии; права акционеров; сведения о филиалах и представительствах общества; порядок выплаты дивидендов и др..

Устав акционерного общества утверждается учредителями и передается в орган, осуществляющий государственную регистрацию юридических лиц.

Следующим этапом создания акционерного общества является его государственная регистрация. Она осуществляется федеральным органом исполнительной власти по месту нахождения юридического лица либо его постоянно действующего исполнительного органа. После чего вносится соответствующая запись в государственный реестр, содержащий полные сведения о создании, реорганизации и ликвидации юридического лица. Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в государственный реестр.

Завершающим этапом деятельности акционерного общества является его ликвидация. Ликвидация бывает добровольной и принудительной. При добровольной ликвидации решение принимается органами обществ самостоятельно. Совет директоров выносит на решение общего собрания акционеров вопрос о ликвидации и назначении ликвидационной комиссии. Общее собрание акционеров в свою очередь принимает решение о ликвидации Общества и назначении ликвидационной комиссии. С этого момента к комиссии переходят все полномочия по управлению делами общества.

Ликвидационная комиссия выявляет всех кредиторов для произведения с ними расчета, и письменно уведомляет их о ликвидации. После того, как комиссия рассчиталась со всеми кредиторами, она составляет ликвидационный баланс. Оставшееся имущество распределяется между акционерами. Ликвидационная комиссия подает документы в регистрирующий орган для осуществления государственной регистрации ликвидации.

Ликвидация общества считается завершенной с момента внесения органом государственной регистрации соответствующей записи в Единый государственный реестр юридических лиц.

Принудительная ликвидация производится в судебном порядке по иску компетентных органов государственной власти и органов местного самоуправления.

Обычно акционерное общество ликвидируется принудительно в случаях допущения при его создании грубых нарушений закона, если эти нарушения нельзя устранить; при осуществлении деятельности без надлежащего разрешения (лицензии); при осуществлении деятельности, запрещенной законом, либо с нарушением Конституции Российской Федерации; при неоднократных или грубых нарушениях закона; признание судом акционерного общества банкротом.

В Федеральном законе от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» заложена трехуровневая система управления акционерным обществом, представленная из: общего собранияакционеров;советадиректоров(наблюдательногосовета); исполнительного органа (единоличного, а иногда и коллегиального (правления)) [2, 8].

Общее собрание акционеров является высшим органом управления акционерного общества, оно решает наиболее важные вопросы деятельности. Общее собрание определяет порядок управления обществом, оно вправе изменить устав и определить судьбу имущества общества и самого общества. Это орган управления акционерного общества, который обеспечивает волеизъявление акционеров и позволяет им реализовать свое право на участие в управлении акционерным обществом.

Общее руководство деятельностью общества, кроме вопросов, отнесенных к компетенции общего собрания, осуществляет совет директоров. Совет директоров может отсутствовать в тех обществах, где число акционеров – владельцев голосующих акций менее 50, а его устав предусматривает, что функции совета директоров осуществляет общее собрание акционеров.

В акционерных обществах может функционировать единоличный исполнительный орган или одновременно и единоличный и коллегиальный исполнительные органы. Они руководят текущей деятельностью общества. Исполнительные органы в первую очередь подотчётны совету директоров, а уж потом общему собранию акционеров.

По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему) [4, 91].

Единоличный исполнительный орган общества осуществляет целый ряд полномочий: без доверенности действует от имени общества, в том числе представляет его интересы, совершает сделки от имени общества, утверждает штаты, издаёт приказы и даёт указания, обязательные для исполнения всеми работниками общества [4, 92].

Контроль за финансово-хозяйственной деятельностью общества осуществляет ревизионная комиссия (ревизор), избираемая общим собранием. Ревизионная комиссия не осуществляет ни организационной, ни исполнительно распорядительной деятельности.

Деятельность акционерных обществ регулируется в основном нормативными правовыми актами. При этом в этих актах содержатся нормы различных отраслей права. Преобладающую роль в них занимают гражданско-правовые нормы, но имеются и административные, и финансово-правовые нормы и т.д..

Важнейшими нормативно-правовыми актами, непосредственно регулирующие деятельность акционерных обществ, являются:

- Конституция Российской Федерации;

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ;

- Федеральный закон от 26.12.1995 года № 208-ФЗ «Об акционерных обществах»;

- Федеральным законом от 19.07.1998 года № 115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)»;

- Федеральным законом от 26.10.2002 года № 127-ФЗ «О несостоятельности (банкротстве)»;

-Федеральныйзакон от26.07.2006N135 -ФЗ(ред.от03.07.2016)«Озащитеконкуренции »;

- Федеральный закон от 22.04.1996 г. N 39-ФЗ «О рынке ценных бумаг».

Определенную роль в регулировании акционерных отношений играет Кодекс корпоративного поведения, одобренный Правительством Российской Федерации 28 ноября 2001 г. Данный документ применяется акционерными обществами по их усмотрению. Кодекс корпоративного поведения играет важную роль продвижения в России стандартов корпоративного поведения и в этом плане его значение сложно переоценить [7, 20].

Условно к источникам акционерного права можно отнести локальные акты нормативного характера: устав, различные положения внутреннего характера. Они имеют признак нормативности, но в то же время локальные предписания обладают особенностями, которые отличают их от правовых норм.

1.2. Финансы акционерного общества: значение и сущность

Финансы акционерного общества (АО)(financeofjoint-stockcompany) — денежные отношения в коммерческой организации, посредством которых осуществляется ее производственно-хозяйственная деятельность в условиях, когда уставный капитал разделен на определенное число акций, удостоверяющих права акционеров по отношению к АО[8, 138].

Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовым коллективом, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями.

В экономической литературе существует разные трактовки в определении категории «Финансовых ресурсов». Например, известный экономист в области финансов предприятий Д. Г. Моляков подтверждает, что «Финансовые ресурсы – это часть денежных средств, находящихся в обороте предприятия» [15, 267].

Профессор И. Т. Балабанов утверждают, что финансовые ресурсы это денежные средства в распоряжении хозяйствующего субъекта предназначенные для финансирования текущих и долгосрочных активов [13, 362]. Здесь, необходимо обратить внимание, что в странах с развитым рынком ценных бумаг понятие «денежные средства» понимаются, как денежные средства предприятий в кассах, на расчетных счетах и краткосрочные ценные бумаги как высоколиквидные инвестиции.

Экономист Илясов Г.Г. даёт следующее определение: «Финансовые ресурсы предприятия целевые денежные доходы и поступления, направленные на расходы по выполнению разных обязательств текущего и долгосрочного характера, потребностей воспроизводственного производства и для экономического стимулирования персоналов» [13, 264]. По мнению Т.Б. Бердникова, «Финансовые ресурсы кроме денежных средств, находящихся в обороте предприятия, включают в себя и отвлеченные из оборота средства, числящиеся на забалансовых счетах» [12, 159].

По нашему мнению, финансовые ресурсы предприятий это собственные и привлеченные средства, направляемые на финансирование основных и оборотных активов, выполняемые финансовые обязательства в результате расширенного воспроизводственного процесса.

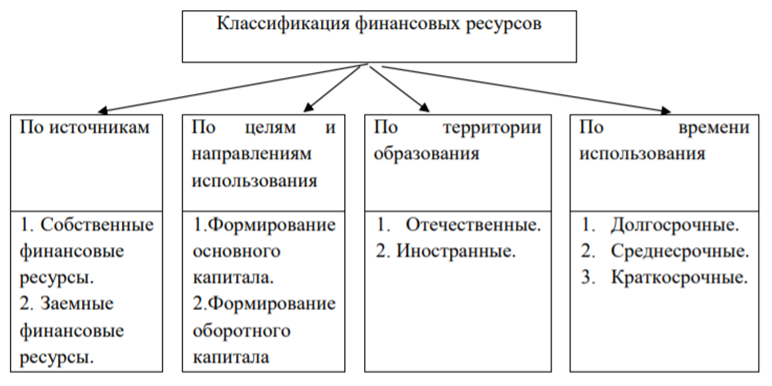

Рис.1. Классификация финансовых ресурсов[10, 291]

Предприятие независимо от неожиданного изменения рыночной конъюнктуры и имеет меньший риск оказаться на краю банкротства, если у предприятия высокая финансовая устойчивость.

Анализ финансов предприятия позволяет:

- Оценить текущее и перспективное финансовое положение предприятия;

- Оценить возможные темпы развития;

- Выявить доступные источники средств;

- Спрогнозировать положение предприятия на рынке.

В современных экономических условиях, деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (предприятий и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации, они стремятся оценить финансовое положение компании. Главным инструментом для этого служит анализ финансовой отчетности, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта, а так же по его результатам принять обоснованные решения.

Анализ финансовой отчетности акционерных обществ дает право оценить [12, 392]:

1. Имущественное состояние предприятия;

2. Степень предпринимательского риска (погашения обязательств перед третьими лицами);

3. Достаточность капитала, для текущей деятельности и долгосрочных инвестиций;

4. Потребность в дополнительных источниках финансирования;

5. Способность к увеличению капитала.

Современный анализ финансовой отчетности в компаниях, постоянно изменяется под воздействием растущего влияния среды на условия функционирования компании. Однако меняется его целевая направленность: контрольная функция отступает на второй план и основной упор делается на переход к обоснованию управленческих и инвестиционных решений, определению направлений вложений капитала и оценке их целесообразности [5, 107].

Таким образом, вакционерных обществах анализ финансовой отчетности является важным элементом финансового менеджмента и аудита. Почти все пользователи финансовых отчетов компании применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты, с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования.

1.3. Особенности финансов акционерных обществ в России

В современных условиях происходят значительные изменения в методах формирования финансовых ресурсов и в моделях финансового обеспечения хозяйственной деятельности. Рассмотрим основные методы формирования финансовых ресурсов, которыми могут и фактически пользуются акционерные общества.

Можно выделить такие основные методы формирования финансовых ресурсов.

1. Самофинансирование (для формирования финансовых ресурсов используется нераспределенная прибыль). Данный метод используется в чистом виде, если доля собственных финансовых ресурсов в совокупном капитале организации составляет свыше 60 %. Данный метод в чистом виде используется ограничено.

2. Акционирование (для формирования финансовых ресурсов используется выпуск обыкновенных акций). Данный метод используется в чистом виде, если с его помощью формируются более 50 % финансовых ресурсов организации. Этот метод практически не использовали акционерные общества.

3. Государственное финансирование (формирование финансовых ресурсов осуществляется за счет средств федерального или региональных бюджетов). При этом в чистом виде данный метод используется тогда, когда с его помощью формируются 50 % финансовых ресурсов общества.

4. Заемное финансирование (для формирования финансовых ресурсов используются различные заемные источники средств). Метод применяется в чистом виде, когда с его помощью формируются более 60 % финансовых ресурсов общества. Данный метод в современных условиях в чистом виде используется достаточно часто.

5. Смешанное финансирование (для формирования финансовых ресурсов акционерных обществ используется разные методы, например, самофинансирование, акционирование, заемное финансирование и т. п.). При этом доля собственных и заемных финансовых ресурсов примерно равная. Метод получает достаточно широкое распространение в тех случаях, когда возникают проблемы с привлечением заемных средств.

Рассмотрим, примеры методов, которые применяли акционерные общества в России для формирования финансовых ресурсов (табл. 1).

Таблица 1

Методы формирования финансовых ресурсов, применяемые публичными акционерными обществами в России[4, 89]

|

Самофинансирование |

Акционирование |

Заемное финансирование |

Смешанное финансирование |

|

|

1. ПАО «Гайский горнообогатительный комбинат» |

Нет |

Нет |

Нет |

Да (доля собственных финансовых ресурсов 52,7 % и 47,3 % заемных средств) |

|

ПАО «Лукойл» |

Да (доля собственных финансовых ресурсов 65,7 %) |

Нет |

Нет |

Нет |

|

ПАО «Распадская» |

Нет |

Нет |

Да (доля заемных средств 77,4 %) |

Нет |

|

ПАО «АКРОН» |

Нет |

Нет |

Да (доля заемных средств 80,2 %) |

Нет |

|

ПАО «Ижорские заводы» |

Нет |

Нет |

Да (доля заемных средств 66,0 %) |

Нет |

|

ПАО «Казанский вертолетный завод» |

Нет |

Нет |

Да (доля заемных средств 60,4 % |

Нет |

|

ПАО «КАМАЗ» |

Нет |

Нет |

Да (доля заемных средств 63,8 %) |

Нет |

|

ПАО «Северсталь» |

Нет |

Нет |

Да (доля заемных средств 71,9 %) |

Нет |

Таким образом, установлено, что акционерные общества в основном используют метод заемного финансирования для формирования своих финансовых ресурсов. Это позволяет утверждать, что в экономике страны сложились достаточно благоприятные условия для использования заемных средств, в т. ч. банковских кредитов. При дальнейшем снижении стоимости кредитов объемы заемного финансирования будут возрастать.

В то же время следует обратить внимание, что нет акционерных обществ, которые использовали бы для формирования финансовых ресурсов метод акционирования. Данный метод позволяет привлекать значительные объемы финансовых ресурсов за счет возможностей фондового рынка страны. Такую возможность следует использовать в будущем.

В связи с этим, мы считаем, что акционерные общества много теряют, не используя возможности IPO на российском фондовом рыке. При этом акции публичных акционерных обществ смогут купить не только отечественные инвесторы, но также иностранные. Это позволит привлечь значительные суммы финансовых ресурсов. При этом акции российских публичных акционерных обществ не будут подвергаться санкциям (они размещаются на российском фондовом рынке), а потенциал таких обыкновенных акций очень высокий.

В дальнейшем метод заемного финансирования будут использовать большинство акционерных обществ, если осуществляется финансирование текущей хозяйственной деятельности.

При реализации инновационно-инвестиционных проектов, особенно большой стоимости, приоритеты целесообразно отдавать либо акционированию, либо самофинансированию, либо смешанному финансированию.

Это позволит сократить расходы организации на выплату процентов, а также уменьшит риски, обусловленные привлечением заемных средств. Остановимся теперь на моделях финансового обеспечения хозяйственной деятельности, которые использовали исследуемые публичные акционерные общества. «Выделяют пять основных моделей: идеальную, агрессивную, консервативную, компромиссную, смешанную» [14, 13].

Для выделенных ПАО характерно использование только одной модели финансового обеспечения хозяйственной деятельности (табл. 2).

Таблица 2

Модели финансового обеспечения хозяйственной деятельности, применяемые в исследуемых публичных акционерных обществах промышленности

|

Идеальная |

Агрессивная |

Консервативная |

Компромиссная |

Смешанная |

|

|

1. ПАО «Гайский горнообогатительный комбинат» |

- |

- |

- |

- |

+ |

|

ПАО «Лукойл» |

- |

- |

- |

- |

+ |

|

ПАО «Распадская» |

- |

- |

- |

- |

+ |

|

ПАО «АКРОН» |

- |

- |

- |

- |

+ |

|

ПАО «Ижорские заводы» |

- |

- |

- |

- |

+ |

|

ПАО «Казанский вертолетный завод» |

- |

- |

- |

- |

+ |

|

ПАО «КАМАЗ» |

- |

- |

- |

- |

+ |

|

ПАО «Северсталь» |

- |

- |

- |

- |

+ |

Почему же рассматриваемые акционерные общества использовали только смешанную модель финансового обеспечения? Ответ кроется в самой сущности модели. Она позволяет достаточно гибко маневрировать финансовыми ресурсами при формировании необходимых внеоборотных и оборотных активов.

В перспективе публичные акционерные общества и далее будут использовать смешанную модель финансового обеспечения хозяйственной деятельности как наиболее эффективную в условиях постоянно меняющейся хозяйственной среды, нестабильности финансового, товарного и сырьевого рынков, неоднозначности экономической и политической ситуации в мире, в том числе с санкциями по отношению к российским компаниям.

Таким образом, можно сделать следующие выводы: несмотря на экономический спад, нестабильность в мировой и отечественной экономике, большинство российских акционерных обществ наращивают объемы финансовых ресурсов. В основном рост объемов финансовых ресурсов достигается за счет привлечения заемных средств. Практически все акционерные общества привлекали финансовые займы и кредиты. Это позволяло более гибко маневрировать финансовыми средствами, вкладывать их в операционную и инвестиционную деятельность. Акционерные общества наращивают собственные финансовые ресурсы за счет чистой (нераспределенной) прибыли. Это позволяет утверждать, что рассматриваемые хозяйствующие субъекты достаточно эффективно используют сформированные финансовые ресурсы. В качестве основного метода формирования финансовых ресурсов в публичных акционерных обществах промышленности используется метод заемного финансирования. Только отдельные ПАО использовали метод самофинансирования или метод смешанного финансирования. В качестве основной модели финансового обеспечения хозяйственной деятельности акционерные общества использовали смешанную модель, которая в условиях российской экономической и политической нестабильности наилучшим образом позволяет маневрировать финансовыми ресурсами в зависимости от источников их формирования, стоимости и риска при вложении во внеоборотные и оборотные активы.

2.Практические аспекты формирования финансов акционерных обществ на примере ПАО «НК «Роснефть»

2.1. Организационно-экономическая характеристика ПАО «НК «Роснефть»

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

Компания включена в перечень стратегических предприятий России. Ее основным акционером (50,00000001% акций) является АО «РОСНЕФТЕГАЗ», на 100% принадлежащее государству, 19,75% акций принадлежит компании BP, 18,93% акций принадлежит компании КьюЭйчОилИнвестментс ЛЛК / QH OilInvestments LLC, одна акция принадлежит государству в лице Федерального агентства по управлению государственным имуществом, оставшиеся акции находятся в свободном обращении (см. раздел Структура акционерного капитала).

Рассмотрим результаты деятельности компании в соответствии с МСФО.

Таблица 3

Консолидированные финансовые результаты по МСФО за 12 М. и IV кв. 2018 г.

|

2018 год |

2017год |

изм., % |

IV кв. 2018 |

III кв. 2018 |

изм., % |

|

|

Выручка от реализации и доход от ассоциированных и совместных предприятий |

8 238 |

6 011 |

37,0% |

2 165 |

2 286 |

(5,3)% |

|

EBITDA |

2 081 |

1 400 |

48,6% |

488 |

643 |

(24,1)% |

|

Маржа EBITDA |

24,8% |

22,6% |

2,2 п. |

22,2% |

27,4% |

(5,2) п. |

|

Чистая прибыль, относящаяся к акционерам Роснефти |

549 |

222 |

>100% |

109 |

142 |

(23,2)% |

|

Маржа чистой прибыли |

6,7% |

3,7% |

3,0 п. |

5,0% |

6,2% |

(1,2) п. |

|

Капитальные затраты |

936 |

922 |

1,5% |

257 |

227 |

13,2% |

|

Свободный денежный поток (руб. экв.)2 |

1 133 |

245 |

>100% |

261 |

509 |

(48,7)% |

|

Операционные затраты, руб./б.н.э. |

194 |

185 |

4,9% |

205 |

193 |

6,2% |

В 2018 году на фоне волатильности нефтяных цен, негативного изменения налогового законодательства, введения регулирования цен на нефтепродукты на внутреннем рынке и влияния ограничений на добычу ОПЕК+ Компания продемонстрировала успешные производственные и финансовые результаты.

Роснефть продолжила реализацию инвестиционных проектов и интеграцию ранее приобретенных активов.

Свою эффективность подтверждает одобренная год назад стратегия органического роста, направленная на повышение прибыльности бизнеса и максимизацию отдачи от существующих активов. По итогам года Компания продемонстрировала значительный денежный поток, в результате чего объем долговой нагрузки был снижен более чем на 14 млрд долл. США.

Утвержденная дивидендная политика позволила увеличить выплаты акционерам, что положительно сказалось на стоимости Роснефти – с момента одобрения стратегии Компании в декабре 2017 г. рост рыночной капитализации Компании составил 40% при средней динамике по российским нефтегазовым компаниям порядка 32%.

В дальнейшем будет продолжена работа по повышению эффективности финансовой и операционной деятельности Компании, технологической трансформации бизнеса и выполнению других задач, обеспечивающих лидирующие позиции Компании в долгосрочной перспективе».

Выручка за 2018 г. увеличилась в 1,4 раза год к году, составив 8 238 млрд руб. (133,7 млрд долл.), что, в первую очередь, обусловлено ростом мировых цен на нефть (+41,2% в руб. и +31,4% в долл. выражении), а также увеличением доходов от совместных российских и международных проектов (+ 44% год к году).

В IV кв. 2018 г. выручка составила 2 165 млрд руб. (33,1 млрд долл.), сократившись на 5,3% в рублевом выражении по отношению к уровню III кв. 2018 г., в результате значительного снижения мировых цен на нефть (-8,0% в руб. и -9,3% в долл. выражении), что было частично скомпенсировано ростом объемов добычи и реализации нефтяного сырья.

Показатель EBITDA за 2018 г. составил 2 081 млрд руб. (33,1 млрд долл.), что в 1,5 раза превышает уровень 2017 г. Росту показателя способствовало повышение эффективности деятельности, а также благоприятная внешняя конъюнктура рынка и смягчение ограничений в рамках соглашения ОПЕК+.

За 2018 г. рост удельных операционных затрат год к году составил 4,9% (со 185 до 194 руб. на б.н.э.), что значительно ниже темпа промышленной инфляции в РФ (11,9%). Увеличение связано, главным образом, с ростом затрат на ремонт и обслуживание растущего фонда скважин, нефтепромысловые услуги, а также ростом тарифов естественных монополий.

Рассмотрим результаты финансово-хозяйственной деятельности в соответствии с РСБУ.

Таблица 4

Динамика результатов финансово-хозяйственной деятельности, млн.руб.

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

|||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Выручка |

4318055 |

4 892 934 |

6 968 248 |

574879 |

2075314 |

113,31 |

142,41 |

|

Себестоимость продаж |

2874266 |

3473736 |

4839290 |

599470 |

1365554 |

120,86 |

139,31 |

|

Валовая прибыль |

1443789 |

1419198 |

2128958 |

-24591 |

709760 |

98,30 |

150,01 |

|

Коммерческие расходы |

955153 |

990299 |

1422676 |

35146 |

432377 |

103,68 |

143,66 |

|

Управленческие расходы |

66238 |

68941 |

80583 |

2 703 |

11642 |

104,08 |

116,89 |

|

Прибыль от продаж |

422398 |

359958 |

625699 |

-62440 |

265741 |

85,22 |

173,83 |

|

Проценты к получению |

165880 |

179953 |

186773 |

14 073 |

6 820 |

108,48 |

103,79 |

|

Проценты к уплате |

358112 |

396184 |

451852 |

38 072 |

55 668 |

110,63 |

114,05 |

|

Прочие доходы |

278187 |

352 947 |

369 344 |

74 760 |

16 397 |

126,87 |

104,65 |

|

Прочие расходы |

423972 |

413567 |

296124 |

-10 405 |

-117 443 |

97,55 |

71,60 |

|

Прибыль до налогообложения |

84381 |

83107 |

433 840 |

-1 274 |

350 733 |

98,49 |

522,03 |

|

Чистая прибыль |

99236 |

138968 |

460784 |

39 732 |

321 816 |

140,04 |

331,58 |

Рис.2Динамика результатов финансово-хозяйственной деятельности компании

Таким образом, можно сделать следующие выводы:

- в 2017 г. по сравнению с 2016 г. выручка и себестоимость активно росли. При этом темп роста выручки был ниже темпа роста себестоимости, в результате чего валовая прибыль снизилась на 1,7%.Рост коммерческих и управленческих расходов отразился снижение прибыли от продаж на 15%. Увеличение прочих доходов на 26,87% и снижение прочих расходов на 2,45% привело к росту чистой прибыли на 40,04%;

- в 2018 г. по сравнению с 2017 г. выручка и себестоимость продолжили активно увеличиваться (на 42,41% и 39,31% соответственно). Что позволило увеличить валовую прибыль на 50%, а прибыль от продаж на 73%.Снижение прочих расходов на 29% обеспечило прирост чистой прибыли на 231,58%.

Можно сделать вывод, что деятельность компании в 2016-2018 гг. была прибыльной и эффективной. Компания смогла обеспечить активный рост как выручки, так и чистой прибыли, что свидетельствует об эффективности стратегии управления.

2.2. Анализ финансов ПАО «НК «Роснефть»

Рассмотрим состояние ликвидности и платежеспособности компании.

Таблица 5

Относительные показатели ликвидности баланса компании

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

|||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Коэффициент текущей ликвидности |

1,33 |

1,31 |

1,43 |

-0,02 |

0,12 |

0,98 |

1,09 |

|

Коэффициент быстрой ликвидности |

1,28 |

1,26 |

1,38 |

-0,02 |

0,12 |

0,98 |

1,10 |

|

Коэффициент абсолютной ликвидности |

0,24 |

0,04 |

0,19 |

-0,2 |

0,15 |

0,17 |

4,75 |

Таким образом, коэффициенты абсолютной и текущей ликвидности оказались ниже нормы. Это говорит о наличии проблем с платежеспособностью компании в краткосрочном и долгосрочном периодах. При этом коэффициент быстрой ликвидности соответствовал норме.

Рис.3Динамика относительных показателей ликвидности баланса компании

Таблица 6

Абсолютные показатели ликвидности баланса компании

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

|||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Высоколиквидные активы |

1483490 |

844693 |

1699374 |

-638797 |

854681 |

56,94 |

201,18 |

|

Быстрореализуемые активы |

1523299 |

2531307 |

2653803 |

1008008 |

122496 |

166,17 |

104,84 |

|

Медленно реализуемые активы |

177894 |

223386 |

229197 |

45492 |

5811 |

125,57 |

102,60 |

|

Труднореализуемые активы |

6768713 |

7483528 |

7726340 |

714815 |

242812 |

110,56 |

103,24 |

|

Наиболее срочные обязательства |

1753787 |

1785522 |

2333146 |

31735 |

547624 |

101,81 |

130,67 |

|

Среднесрочные обязательства |

648386 |

957466 |

873814 |

309080 |

-83652 |

147,67 |

91,26 |

|

Долгосрочные обязательства |

6018137 |

6655552 |

7075285 |

637415 |

419733 |

110,59 |

106,31 |

|

Постоянные пассивы |

1533086 |

1684374 |

2026469 |

151288 |

342095 |

109,87 |

120,31 |

Рис.4 Динамика абсолютных показателей ликвидности

Таким образом, можно сделать вывод, что абсолютно ликвидных и медленно реализуемых активов было недостаточно для финансирования наиболее срочных и долгосрочных активов на протяжении всего рассматриваемого периода. Это говорит о наличии проблем в управлении ликвидностью компании.

Таблица 7

Трехфакторная модель финансовой устойчивостикомпании

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

|||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Наличие собственных оборотных средств на конец расчетного периода |

-5235627 |

-5799154 |

-5699871 |

-563527 |

99283 |

110,76 |

98,29 |

|

Наличие собственных и долгосрочных источников финансирования запасов |

782510 |

856398 |

1375414 |

73888 |

519016 |

109,44 |

160,60 |

|

Общая величина основных источников формирования запасов |

3184683 |

3599386 |

4582374 |

414703 |

982988 |

113,02 |

127,31 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

-5348644 |

-5941542 |

-5851297 |

-592898 |

90245 |

111,09 |

98,48 |

|

Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов |

669493 |

714010 |

1223988 |

44517 |

509978 |

106,65 |

171,42 |

|

Излишек (+), недостаток (-) общей величины основных источников покрытия запасов |

3071666 |

3456998 |

4430948 |

385332 |

973950 |

112,54 |

128,17 |

|

Трехфакторная модель |

011 |

011 |

011 |

||||

Трехфакторная модель финансовой устойчивости выявила недостаточно устойчивый тип финансовой устойчивости. То есть собственного капитала недостаточно для финансирования запасов.

Таблица 8

Относительные показатели финансовой устойчивостикомпании

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

|||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Коэффициент концентрации собственного капитала |

0,154 |

0,152 |

0,165 |

0,00 |

0,01 |

98,67 |

108,33 |

|

Коэффициент финансовой зависимости |

6,492 |

6,580 |

6,074 |

0,09 |

-0,51 |

101,35 |

92,31 |

|

Коэффициент маневренности собственного капитала |

0,510 |

0,508 |

0,679 |

0,00 |

0,17 |

99,61 |

133,49 |

|

Коэффициент долгосрочного привлечения заемного капитала |

0,797 |

0,798 |

0,777 |

0,00 |

-0,02 |

100,13 |

97,41 |

|

Коэффициент структуры заемного капитала |

0,715 |

0,708 |

0,688 |

-0,01 |

-0,02 |

99,08 |

97,17 |

|

Коэффициент соотношения заемных и собственных средств |

5,492 |

5,580 |

5,074 |

0,09 |

-0,51 |

101,59 |

90,93 |

Рис.5Динамика относительных показателей финансовой устойчивости компании

Таким образом, относительные показатели финансовой устойчивости показатели ниже нормы. Это говорит опроблем в финансовой безопасности компании.

Рассмотрим показатели оборачиваемости оборотных активов.

Таблица 9

Показатели оборачиваемости оборотных активов компании

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

Темп роста, % |

|||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Коэффициент оборачиваемости оборотных средств |

1,36 |

1,44 |

1,70 |

0,08 |

0,26 |

105,88 |

118,06 |

|

Длительность 1 оборота оборотных средств |

269,20 |

253,04 |

214,28 |

-16,16 |

-38,76 |

94,00 |

84,68 |

|

Оборачиваемость запасов |

25,43 |

27,20 |

32,94 |

1,77 |

5,74 |

106,96 |

121,10 |

|

Длительность 1 оборота запасов |

14,35 |

13,42 |

11,08 |

-0,93 |

-2,34 |

93,52 |

82,56 |

|

Оборачиваемость дебиторской задолженности |

38,21 |

38,32 |

47,43 |

0,11 |

9,11 |

100,29 |

123,77 |

|

Длительность 1 оборота дебиторской задолженности |

9,55 |

9,53 |

7,70 |

-0,02 |

-1,83 |

99,79 |

80,80 |

|

Оборачиваемости кредиторской задолженности |

2,46 |

2,76 |

3,38 |

0,3 |

0,62 |

112,20 |

122,46 |

|

Длительность 1 оборотакредиторской задолженности |

148,25 |

132,01 |

107,87 |

-16,24 |

-24,14 |

89,05 |

81,71 |

|

Оборачиваемость денежных средств |

7,39 |

13,96 |

19,49 |

6,57 |

5,53 |

188,90 |

139,61 |

|

Длительность 1 оборота денежных средств |

49,38 |

26,14 |

18,73 |

-23,24 |

-7,41 |

52,94 |

71,65 |

Рис.6 Динамика показателей оборачиваемости оборотных активов

Таким образом, наблюдается рост деловой активности компании: коэффициенты оборачиваемости продемонстрировалиувеличение. То есть это говорит об эффективном использовании оборотных активов.

Таблица 10

Показатели рентабельности компании

|

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение |

||

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

Рентабельность продаж |

2,30 |

2,84 |

6,61 |

0,54 |

3,77 |

|

Рентабельность затрат |

3,45 |

4,00 |

9,52 |

0,55 |

5,52 |

|

Рентабельностьсобственного капитала |

6,47 |

8,25 |

22,74 |

1,78 |

14,49 |

|

Рентабельностьактивов |

1,00 |

1,25 |

3,74 |

0,25 |

2,49 |

|

Рентабельность текущих активов |

3,12 |

3,86 |

10,06 |

0,74 |

6,20 |

|

Рентабельность внеоборотных активов |

1,47 |

1,86 |

5,96 |

0,39 |

4,10 |

|

Рентабельность запасов |

87,81 |

97,60 |

304,30 |

9,79 |

206,70 |

|

Рентабельность дебиторской задолженности |

6,51 |

5,49 |

17,36 |

-1,02 |

11,87 |

|

Рентабельность финансовых вложений |

11,04 |

19,09 |

41,86 |

8,05 |

22,77 |

|

Рентабельность денежных средств |

16,99 |

119,14 |

76,98 |

102,16 |

-42,16 |

Рис.7 Динамика показателей рентабельности оборотного капитала компании

Таким образом, обобщая проведенное исследование, можно сделать вывод, что в ПАО «НК «Роснефть» капитал используется достаточно эффективно, что отразилось ростом оборачиваемости и рентабельности. Однако стратегия финансирования деятельности является достаточно агрессивной и требует внимания со стороны менеджмента, поскольку были выявлены недостаточный уровень ликвидности, платежеспособности и финансовой устойчивости. Менеджмент ПАО «НК «Роснефть» должен принять меры по улучшению ситуации.

2.3. Особенности управления финансами в ПАО «НК «Роснефть»

В ПАО «НК «Роснефть» действует двухзвенная модель органов управления, предполагающая разделение функций управления между Советом директоров и исполнительными органами.

Совет директоров Совет директоров в соответствии с законодательством Российской Федерации исполняет две ключевые функции:

-контроль над исполнительными органами;

- стратегическое управление акционерным обществом, предполагающее утверждение стратегических документов, предоставление согласия на совершение существенных сделок.

Законодательство предусматривает обязательное наличие единоличного исполнительного органа (Главный исполнительный директор), который уполномочен выступать в отношениях с третьими лицами от имени ПАО «НК «Роснефть» без доверенности.

В Компании сформирован коллегиальный исполнительный орган (Правление), который возглавляется единоличным исполнительным органом. В соответствии с законодательством Российской Федерации, Правление и его члены не уполномочены заключать сделки и совершать юридические действия от имени Компании без доверенности.

Функции единоличного исполнительного органа и председателя Правления в соответствии с Уставом осуществляет Главный исполнительный директор. Главным исполнительным директором Компании с 2012 года является Игорь Иванович Сечин.

Он управляет текущей деятельностью Компании, формирует повестку Правления и председательствует на его заседаниях. Порядок формирования состава Правления, права, обязанности и ответственность членов Правления, регламент деятельности Правления устанавливаются Положением о коллегиальном исполнительном органе (Правлении) Компании.

В 2018 году проведено 59 заседаний, рассмотрено 195 вопросов и приняты решения:

- рассмотрен статус реализации Стратегии «Роснефть – 2022»;

- внедрена Программа долгосрочной мотивации руководителей Обществ Группы;

- Созданы Технологический совет, Комитет по науке и технологиям, Экспертный совет по информационным технологиям, Комитет по импортозамещению и утверждены документы, определяющие порядок их деятельности;

-актуализирован единый реестр непрофильных и неэффективных активов;

- одобрена реализация восьми бизнеспроектов по разработке и обустройству месторождений, реконструкции нефтепроводов, геологическому изучению недр, развитию нефтепереработки;

- одобрено совершение 79 сделок по поставке нефти и нефтепродуктов на экспорт и внутренний рынок, поставке газа на внутреннем рынке, оказанию комиссионных услуг по реализации нефти;

-ликвидировано/реорганизовано десять Обществ Группы в целях оптимизации корпоративной структуры Компании;

- одобрено участие Компании в 23 организациях;

- утверждены внутренние документы Компании в области:

– промышленной безопасности, охраны труда и окружающей среды;

– управления рисками и внутреннего контроля;

– организации работы Технико-технологического экспертного совета и Научно-технического совета;

– контроля качества нефтепродуктов и др.;

- рассмотрены результаты деятельности менеджмента Компании за 2017 год и утверждены значения КПЭ руководителей структурных подразделений ПАО «НК «Роснефть» и руководителей ключевых Обществ Группы на 2018 год;

- утверждены кандидаты для избрания в советы директоров и исполнительные органы ключевых обществ группы.

Ревизионная комиссия – орган контроля за финансово-хозяйственной деятельностью Компании, избираемый на ежегодной основе в составе пяти человек. Ревизионная комиссия проводит проверку финансово-хозяйственной деятельности компании, подтверждает достоверность данных, включаемых в годовой отчет и годовую бухгалтерскую (финансовую) отчетность компании, готовит предложения и рекомендации по совершенствованию эффективности управления активами, совершенствованию системы управления рисками и внутреннего контроля.

Цели системы управления рисками и внутреннего контроля (СУРиВК) определеныв Политике компании «Система управления рисками и внутреннего контроля»,разработанной с учетом рекомендаций международных профессиональныхорганизаций в области управления рисками, внутреннего контроля и внутреннегоаудита, и направлены на обеспечение разумной уверенности в достижениистоящих перед ПАО «НК «Роснефть» целей, которые можно классифицировать по четыремосновным категориям:

- Стратегические цели, способствующие выполнению миссии Компании.

- Операционные цели, касающиеся вопросов эффективности финансово-хозяйственной деятельности компании,а также обеспечения сохранности активов.

- Цели в области соответствия деятельности ПАО «НК «Роснефть» применимым законодательным требованиям и требованиям локальных нормативных документов, в том числе требованиям охраны труда, промышленной, информационной, экологической и личной безопасности.

- Цели в области своевременной подготовки достоверной финансовой или нефинансовой отчетности, внутреннейи/или внешней отчетности.

Непрерывное развитие и совершенствование СУРиВК позволяет ПАО «НК «Роснефть» своевременно и правильно реагировать на изменения во внешней и внутренней среде, повышать эффективность и результативность деятельности, сохранять и приумножать стоимость (ценность) компании.

В ПАО «НК «Роснефть» разработан Комплексный план развития СУРиВК на кратко- и среднесрочный периоды. Комплексный план определяет задачи и цели развития СУРиВК и устанавливает ключевые мероприятия, содействующие обеспечению достижения установленных целей Компании в области СУРиВК.

Основные задачи, направленные на достижение целей СВК:

- Формирование и актуализация основных направлений развития СВК в соответствии с потребностями ПАО «НК «Роснефть» и требованиями заинтересованных сторон;

- Разработка, внедрение и выполнение контрольных процедур, включая единое методологическое обеспечение организации и эффективного функционирования СВК в компании;

- Выявление недостатков существующих контрольных процедур, разработка и реализация мероприятий по их устранению, типизация и регламентация контрольных процедур;

- Разработка и внедрение механизмов взаимодействия и обмена информацией по внутреннему контролю между субъектами СУРиВК, в том числе с использованием информационных систем.

Процесс управления рисками Компании регламентирован Политикой Компании «Система управления рисками и внутреннего контроля» и Стандартом Компании «Общекорпоративная система управления рисками» (далее – ОСУР).

ОСУР – это совокупность взаимосвязанных компонентов, интегрированных в различные бизнес-процессы Компании (в том числе процессы стратегического и бизнес-планирования) и осуществляемых на всех уровнях управления всеми работниками Компании.

В рамках ОСУР формируется отчетность по рискам Компании, включая риски, влияющие на реализацию Долгосрочной программы развития, и риски текущей финансово-хозяйственной деятельности.

Отчетность по рискам направляется для рассмотрения/утверждения членам Комитета Совета директоров по аудиту / Совета директоров и доводится до сведения менеджмента.

Руководители направлений бизнеса компании в рамках своих компетенций несут ответственность за организацию и координацию процессов управления рисками. При выборе способов реагирования на риск и конкретных мероприятий по управлению риском владельцы рисков руководствуются принципом оптимальности и соблюдением приемлемого уровня риска.

ПАО «НК «Роснефть» использует страхование в качестве инструмента управления рисками, который позволяет перенести финансовые потери от реализации рисков, подлежащих страхованию, на страховые организации. Корпоративная программа страхования ПАО «НК «Роснефть» включает в себя следующие основные виды страхования:

- страхование основных производственных активов Компании;

- страхование гражданской ответственности;

- страхование предпринимательских рисков. ПАО «НК «Роснефть» при страховании основных производственных активов осуществляет страхование рисков причинения ущерба (потери) имуществу и возможных убытков в связи с перерывом производственной деятельности из-за аварии и других случайных воздействий, при страховании ответственности на случай возможных исков со стороны третьих лиц при ведении производственной деятельности на суше и на шельфе.

Наиболее существенные риски размещаются на международном рынке в компаниях с рейтингом надежности не ниже «A–» (S&P, AM Best, Fitch). ПАО «НК «Роснефть» осуществляет страхование ответственности в случаях, предусмотренных Федеральным законодательством, в том числе требуемое Федеральным законом №225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте».

В соответствии с Федеральным законом № 225-ФЗ, объектом обязательного страхования являются имущественные интересы владельца объекта, связанные с его обязанностью возместить вред, причиненный потерпевшим (часть 1 статьи 1 Федерального закона).

В Компании в области внутреннего аудита действуют следующие локальные нормативные документы:

- Политика Компании «О внутреннем аудите» № П4-01 П-02;

- Стандарт Компании «Об организации внутреннего аудита» № П4-01 С-0021;

- Положение Компании «Программа обеспечения и повышения качества внутреннего аудита» № П4-01 Р-0038;

- Положение Компании «Порядок взаимодействия Службы внутреннего аудита ПАО «НК «Роснефть» со структурными подразделениями ПАО «НК «Роснефть» и Обществами Группы при осуществлении функции внутреннего аудита» № П4-01 Р-0041;

- Инструкция ПАО «НК «Роснефть» «Порядок проведения внутренних оценок качества внутреннего аудита» № П4-01 И-01014 ЮЛ-001;

- Инструкция ПАО «НК «Роснефть» «Порядок проведения проверок внутреннего аудита» № П4-01 И-0013 ЮЛ-001;

- Инструкция ПАО «НК «Роснефть» «Годовое планирование деятельности внутреннего аудита» № П4-01 И-01016 ЮЛ-001;

- и иные локальные нормативные документы компании, регулирующие деятельность внутреннего аудита.

Внутренний аудит содействует Совету директоров ПАО «НК «Роснефть» и исполнительным органам компании в повышении эффективности управления ПАО «НК «Роснефть», совершенствовании ее финансово-хозяйственной деятельности, в том числе путем системного и последовательного подхода к анализу и оценке системы управления рисками и внутреннего контроля (далее – СУРиВК), а также корпоративного управления как инструментов обеспечения разумной уверенности в достижении поставленных перед компанией целей, а также в обеспечении:

- достоверности и целостности представляемой информации о финансовохозяйственной деятельности ПАО «НК «Роснефть», включая Общества Группы;

- эффективности и результативности деятельности, осуществляемой ПАО «НК «Роснефть», включая Общества Группы;

- выявления внутренних резервов для повышения эффективности финансово-хозяйственной деятельности ПАО «НК «Роснефть», включая Общества Группы;

- сохранности имущества ПАО «НК «Роснефть», включая Общества Группы.

В заключении необходимо подчеркнуть, что успешные результаты «Роснефти» в прошедшем году стали основой для роста рыночной капитализации Компании, которая за 2018 год выросла более чем на 48 %. Благодаря этому «Роснефть» впервые вошла в мировой топ-10 нефтяных компаний мира по капитализации. Несмотря на внешнее давление, «Роснефть» остается эффективным каналом интеграции России в мировую экономику за счет активной работы на зарубежных рынках и сотрудничества с крупнейшими нефтяными компаниями мира.

Заключение

Акционерные общества в современной экономике играют важную роль. Они являются наиболее приемлемой организационно-правовой формой для рынка. Преобладающее число предприятий в России имеют именно эту форму предпринимательства.

В рамках единой организационно-правовой формы акционерные общества подразделяются на два типа: публичные и непубличные.Согласно Гражданскому кодексу РФ, публичным признается акционерное общество, акции и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных Федеральным законом «О рынке ценных бумаг». Все остальные общества являются непубличными.

Финансы акционерного общества — денежные отношения в коммерческой организации, посредством которых осуществляется ее производственно-хозяйственная деятельность в условиях, когда уставный капитал разделен на определенное число акций, удостоверяющих права акционеров по отношению к АО.

Финансовые ресурсы предприятий это собственные и привлеченные средства, направляемые на финансирование основных и оборотных активов, выполняемые финансовые обязательства в результате расширенного воспроизводственного процесса.

Вакционерных обществах анализ финансовой отчетности является важным элементом финансового менеджмента и аудита. Почти все пользователи финансовых отчетов компании применяют методы финансового анализа для принятия решений. Собственники анализируют финансовые отчеты, с целью повышения доходности капитала, обеспечения стабильности положения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Качество принимаемых решений в значительной степени зависит от качества их аналитического обоснования.

Несмотря на экономический спад, нестабильность в мировой и отечественной экономике, большинство российских акционерных обществ наращивают объемы финансовых ресурсов. В основном рост объемов финансовых ресурсов достигается за счет привлечения заемных средств. Практически все акционерные общества привлекали финансовые займы и кредиты. Это позволяло более гибко маневрировать финансовыми средствами, вкладывать их в операционную и инвестиционную деятельность. Акционерные общества наращивают собственные финансовые ресурсы за счет чистой (нераспределенной) прибыли. Это позволяет утверждать, что рассматриваемые хозяйствующие субъекты достаточно эффективно используют сформированные финансовые ресурсы. В качестве основного метода формирования финансовых ресурсов в публичных акционерных обществах промышленности используется метод заемного финансирования.

«Роснефть» — лидер российской нефтяной отрасли и крупнейшая публичная нефтегазовая корпорация мира. Основными видами деятельности ПАО «НК «Роснефть» являются поиск и разведка месторождений углеводородов, добыча нефти, газа, газового конденсата, реализация проектов по освоению морских месторождений, переработка добытого сырья, реализация нефти, газа и продуктов их переработки на территории России и за ее пределами.

В 2018 году на фоне волатильности нефтяных цен, негативного изменения налогового законодательства, введения регулирования цен на нефтепродукты на внутреннем рынке и влияния ограничений на добычу ОПЕК+ Компания продемонстрировала успешные производственные и финансовые результаты.Роснефть продолжила реализацию инвестиционных проектов и интеграцию ранее приобретенных активов.Свою эффективность подтверждает одобренная год назад стратегия органического роста, направленная на повышение прибыльности бизнеса и максимизацию отдачи от существующих активов.

Трехфакторная модель финансовой устойчивости выявила недостаточно устойчивый тип финансовой устойчивости. То есть собственного капитала недостаточно для финансирования запасов.

В ПАО «НК «Роснефть» капитал используется достаточно эффективно, что отразилось ростом оборачиваемости и рентабельности. Однако стратегия финансирования деятельности является достаточно агрессивной и требует внимания со стороны менеджмента, поскольку были выявлены недостаточный уровень ликвидности, платежеспособности и финансовой устойчивости. Менеджмент ПАО «НК «Роснефть» должен принять меры по улучшению ситуации.

В ПАО «НК «Роснефть» действует двухзвенная модель органов управления, предполагающая разделение функций управления между Советом директоров и исполнительными органами.

Функции единоличного исполнительного органа и председателя Правления в соответствии с Уставом осуществляет Главный исполнительный директор. Главным исполнительным директором Компании с 2012 года является Игорь Иванович Сечин.

Ревизионная комиссия – орган контроля за финансово-хозяйственной деятельностью Компании, избираемый на ежегодной основе в составе пяти человек. Ревизионная комиссия проводит проверку финансово-хозяйственной деятельности Компании, подтверждает достоверность данных, включаемых в годовой отчет и годовую бухгалтерскую (финансовую) отчетность Компании, готовит предложения и рекомендации по совершенствованию эффективности управления активами, совершенствованию системы управления рисками и внутреннего контроля.

Процесс управления рисками Компании регламентирован Политикой Компании «Система управления рисками и внутреннего контроля» и Стандартом Компании «Общекорпоративная система управления рисками» (далее – ОСУР). ОСУР – это совокупность взаимосвязанных компонентов, интегрированных в различные бизнес-процессы Компании (в том числе процессы стратегического и бизнес-планирования) и осуществляемых на всех уровнях управления всеми работниками Компании.

В заключении необходимо подчеркнуть, что успешные результаты «Роснефти» в прошедшем году стали основой для роста рыночной капитализации Компании, которая за 2018 год выросла более чем на 48 %. Благодаря этому «Роснефть» впервые вошла в мировой топ-10 нефтяных компаний мира по капитализации. Несмотря на внешнее давление, «Роснефть» остается эффективным каналом интеграции России в мировую экономику за счет активной работы на зарубежных рынках и сотрудничества с крупнейшими нефтяными компаниями мира.

Список литературы

1. Гражданский кодекс Российской Федерации. Части первая, вторая, третья и четвертая: приняты Государственной Думой 21.10.1994 г., 22.12.1995 г., 01.11.2001 г. и 24.11.2006 г. (с изм) // КонсультантПлюс

2. Федеральный закон от 26.12.1995 года № 208-ФЗ «Об акционерных обществах» (ред. от 15.04.2019) //КонсультантПлюс

3. Воробьев Ю.Н.Финансовые ресурсы акционерных обществ // Научный вестник: финансы, банки, инвестиции. 2018. № 1 (42). С. 5-18.

4. Кваша В.А., Бурыкин А.Д.Финансы как основа устойчивости предприятия на рынке // Экономика и управление: проблемы, решения. 2019. Т. 1. № 2. С. 83-94.

5. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Финансовый анализ: Учебное пособие. – 2–е изд., перераб. и доп. – М.: ИД ФБК-ПРЕСС, 2018. – 387 с.

6. Миронов М. и др. Финансовый менеджмент: Учебное пособие. – М.: Экзамен, 2019. – 309 с.

7. Поляков К.Л., Полякова М.В., Еремеева И.С.Моделирование вероятности банкротства предприятий реального сектора экономики // Вопросы статистики. 2018. Т. 25. № 12. С. 12-27

8. Родионова Н.В. Антикризисный менеджмент: Учеб.пособие для вузов. – М.: ЮНИТИ–ДАНА, 2018. – 318 с.

9. Сторожева А.Н., Дадаян Е.В.К вопросу о деятельности публичных и непубличных обществ: российский и зарубежный опыт // Социально-экономический и гуманитарный журнал Красноярского ГАУ. 2018. № 4 (10). С. 125-130.

10. Финансы в вопросах и ответах: учеб. Пособие / В.И. Трухачев, А.В. Гвоздиков и др. – М.: Финансы и статистика; Ставрополь: АГРУС, 2018. – 407 с.

11. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др. -М.: Финансы и статистика; ИНФРА-М, 2018. – 264 с.

12. Финансы: учебник / под ред. М.В. Романовского. – М.: Юрайт – Издат, 2018. – 519 с.

13.Чалдаева Л.А. Экономика предприятия: учебник / Л.А.Чалдаева. – М.: Изд-во Юрайт, 2018. – 492 с.

14. Шуклина М.А., Косорукова О.Д.Роль корпоративного управления при формировании стоимости акций и бизнеса публичного акционерного общества в современной российской экономике // Имущественные отношения в Российской Федерации. 2018. № 12 (207). С. 6-16.

15. Экономика предприятия: учебник для вузов / под ред. В.Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2019.– 337 с.

- Субъекты предпринимательского права (Понятие и признаки индивидуального предпринимательства)

- Понятие и задачи приватизации

- Особенности кадровой стратегии торговых организаций

- «Лицензирование отдельных видов предпринимательской деятельности.»

- Лицензирование отдельных видов предпринимательской деятельности

- Система источников предпринимательского права

- Рынок ценных бумаг(Сущность,структура и значение)

- «Понятие и правовое регулирование несостоятельности (банкротства)»

- Индивидуальное предпринимательство. Понятие и общие признаки индивидуального предпринимательства.

- Система источников предпринимательского права

- Процедуры несостоятельности (банкротства)(Юридичecкие лицa кaк cубъeкты неcocтоятeльности (бaнкpoтcтвa))

- Понятие предпринимательского права