Финансы акционерных обществ ( Теоретические основы проведения анализа финансового состояния предприятия )

Содержание:

Введение

Актуальность темы курсовой работы заключается в том, что сегодня главной проблемой эффективного функционирования предприятий Российской Федерации является отсутствие комплексной системы анализа хозяйственной деятельности предприятия, которая бы действительно помогала руководству предприятия выявлять болевые точки и принимать правильные управленческие решения.

Целью курсовой работы является проведение анализа финансового предприятия на примере АО «ВБД».

Основными задачами курсовой работы являются:

1) изучение теоретических основ и нормативно-правового регулирования комплексного анализа хозяйственной деятельности предприятия АО «ВБД»;

2) осуществление организационно-экономической характеристики и оценка финансового состояния предприятия;

3) проведение комплексного анализа хозяйственной деятельности предприятия;

Объектом исследования является финансовое состояние предприятия АО «Вимм-Билль-Данн» (далее – АО «ВБД»).

Предметом исследования является комплексный анализ хозяйственной деятельности предприятия АО «ВБД».

Информационно-эмпирической базой исследования явились 15 источников – научные и практические разработки отечественных и зарубежных специалистов в области анализа финансово-хозяйственной деятельности предприятия.

Структура курсовой работы состоит из введения, двух разделов, заключения, списка использованной литературы.

В первой главе данной работы, рассмотрены важные определения и основные понятия, раскрыта сущность и задачи анализа финансово-хозяйственной деятельности предприятия, изучены различные виды анализов.

Во второй главе проведен комплексный анализ хозяйственной деятельности АО «ВБД». Проанализированы такие формы отчетности предприятия, как баланс, отчет о финансовых результатах и отчет о движении денежных средств. По результатам проведенного комплексного анализа сделаны выводы.

При написании работы использовались труды следующих авторов – Донцова Л.В., Савицкая Г.В., Ковалев В.В., Шеремет А.Д., Жарковская Е.П., Бродский Б.Е., Бродский И.Б и другие.

Источником информации для написания работы послужила бухгалтерская и финансовая отчетность за 2016-2017 гг. и другие нормативные документы предприятия.

Глава 1. Теоретические основы проведения анализа финансового состояния предприятия

1.1. Виды приемов и методов финансового анализа

Для комплексного анализа хозяйственной деятельности предприятия аналитики используют инструменты и методы анализа данных финансовых документов с целью установления связей между показателями, необходимыми для принятия обоснованных управленческих решений. Учитывая практику финансового анализа, выделяют шесть основных приемов анализа финансовой отчетности:[1]

1) горизонтальный, или временной анализ (основывается на сравнении каждой позиции отчетности с предыдущим периодом);

2) вертикальный, или структурный анализ (определение структуры финансовых показателей);

3) трендовый анализ (сравнение каждой позиции отчетности с предыдущими периодами и определение тренда, то есть основной тенденции динамики изменения показателей);

4) анализ относительных показателей (расчет числовых отношений различных форм отчетности, определение взаимосвязей между показателями);

5) сравнительный анализ (сравнение показателей предприятия с показателями его дочерних предприятий и подразделений, а также конкурентов);

6) факторный анализ (анализ влияния отдельных факторов на результативный показатель).[2]

Горизонтальный анализ основывается на расчетах абсолютного изменения исследуемого показателя, оценке темпа роста и прироста этого показателя. Темпы прироста вычисляют, чтобы оценить, на сколько процентов изменилось значение показателя в отчетном периоде по сравнению с предыдущим периодом.

Вертикальный анализ позволяет просмотреть соотношение между собственным и заемным капиталом, а также структуру его элементов, оборотными и необоротными активами. С помощью этого метода анализа можно оценить удельный вес каждого элемента структуры.

Трендовый анализ является базой для прогнозного анализа, с его помощью рассчитывают возможные значения исследуемых показателей в краткосрочном или долгосрочном будущем периоде. На основании этого анализа определяют тренд (основную тенденцию динамики показателей, без учета влияния особых индивидуальных отдельных периодов). С помощью использования определенного тренда делается экстраполяция наиболее важных финансовых показателей на прогнозный период.[3]

То, что формы представления исходных данных предприятиями стандартизованы, необходимыми и целесообразными в применении будут аналитические коэффициенты с целью минимизации влияния инфляции, сравнение показателей предприятий одной отрасли, а также некоторых показателей предприятий различных отраслей, создает возможности расчета обобщающего показателя, а на его основе построения рейтинговых таблиц. Наиболее распространенными коэффициентами оценки финансового состояния предприятия являются: коэффициенты имущественного положения, коэффициенты ликвидности и платежеспособности, коэффициенты финансовой устойчивости, коэффициенты оборачиваемости активов, коэффициенты прибыльности предприятия. Различные авторы опираются на использование различного набора показателей в коэффициентном методе. К недостаткам метода относительных показателей следует отнести: отсутствие нормативных значений некоторых коэффициентов, тяжесть корректной оценки изменения финансовых коэффициентов в динамике, поскольку значение числителя и знаменателя из использованных формул изменяется под влиянием временных факторов.[4]

Сравнительный анализ используется при сопоставлении как показателей по структурным подразделениям внутри предприятия, так и с показателями аналогичных предприятий-конкурентов. Анализ использует детерминированные или стохастические приемы исследований и может быть прямым и обратным. При прямом факторном анализе результативный показатель трансформируется на отдельные элементы (факторы), а при обратном - отдельные факторы объединяются между собой в один общий результативный показатель. Современный факторный анализ создает возможность уменьшения количества обобщенных факторов на основе исходных факторных признаков, каждый из которых представляет собой комбинацию выходных признаков.[5]

При проведении анализа финансового состояния предприятий аналитики чаще всего обращаются к горизонтальному, вертикальному и коэффициентному финансовому анализу. Наименее применяемыми приемами финансового анализа, на основе этого исследования, являются экономико-математические и функционально-стоимостные приемы. В анализе финансовой отчетности основными приемами являются: горизонтальный, вертикальный, трендовый и факторный.

Чаще всего в научной литературе встречается разделение методов финансового анализа на: формализованные и неформализованные.

Формализованные методы анализа основаны на достаточно жестких формализованных аналитических зависимостях между показателями. К ним относят: метод дисконтирования, логарифмический метод, метод цепных подстановок, метод арифметических разниц, дифференциальный метод, метод процентных чисел, метод простых и сложных процентов, интегральный и балансовый метод.

Неформализованные методы анализа не используют жесткие аналитические зависимости, а базируются на исследованиях с помощью логики, интуиции, определенных знаний, опыта эксперта, поэтому для них характерен определенный субъективизм. К ним относятся: морфологический метод, сравнительный метод, метод экспертных оценок и сценариев, построение системы финансовых показателей и построение аналитических таблиц. Эти методы применяют в основном для прогнозирования состояния объекта на перспективу в условиях неполной использованной информации, невозможности учета всех факторов, упрощенного представления о явлениях экономической действительности, то есть в условиях частичной или полной неопределенности. Неопределенность присутствует из-за отсутствия точной информации о дальнейшем направлении развития или о вероятности осуществления конкретных действий в будущем.[6]

В финансовом анализе используют количественные и качественные методы анализа. Количественные методы финансового анализа делятся на: статистические, бухгалтерские, экономико-математические.

Основу качественных методов финансового анализа составляют эвристические методы, они позволяют сделать выводы об уровне ликвидности, платежеспособности, кредитоспособности предприятия и его инвестиционный потенциале.[7]

В финансовом анализе могут применяться самые разнообразные способы, приемы, методы анализа, а их количество и сфера использования зависит от выбранной субъектами цели финансового анализа.

1.2. Финансовое состояние предприятия и его экономические показатели

Таким образом, мы рассмотрели существующие в настоящий момент виды анализов, выявили их суть и специфику применения и вплотную подошли к определению понятия финансовое состояние организации.

Нельзя однозначно согласиться с определением понятия, которое предлагается в Большом экономическом словаре, поскольку финансовое состояние характеризуется структурой активов и пассивов без их сравнения, которое осуществляется при составлении баланса ликвидности.

Ученые Н.А. Русак и В.А. Русак в научных публикациях несколько расширяют сущность понятия «финансового состояния предприятия», но финансовое состояние не может характеризоваться только такими элементами, как платежеспособность и финансовая устойчивость.[8]

Особенность определения Г.В. Савицкой заключается в том, что автор признает финансовое состояние экономической категорией и подчеркивает, что она отражает состояние капитала в процессе его кругооборота и способность предприятия к саморазвитию именно на фиксированный момент времени, ведь дальше ситуация может быть иной.[9]

Анализируя точки зрения ученых относительно определения финансового состояния предприятия как статического и динамического понятия, можно отметить, что его сущность проявляется как в статике, то есть на определенный момент времени, так и в динамике, т.е. в характеристике деятельности предприятия в определенном периоде.

В приведенных определениях понятия «финансовое состояние» трактуется, как способность предприятия развиваться на четко фиксированный момент времени, что влечет неопределенность развития в будущем, то есть большинство ученых финансовое состояние рассматривают как статическое состояние.

Понятие финансового состояния определялось на основе обобщения дефиниций, позволило представить его как комплексную оценку результата взаимодействия элементов финансово-экономических отношений, которая является производной от объемов имеющихся финансовых ресурсов, их размещение и качества использования.[10]

Финансовое состояние предприятия отражает все аспекты его производственно-хозяйственной деятельности. С помощью анализа финансового состояния предприятия заинтересованные лица (инвесторы, кредиторы, менеджеры и т.д.) могут оценить прошлый, текущий и перспективный состояние предприятия в рыночной среде и принять решения, которые могут влиять на его дальнейшую производственно-хозяйственную деятельность.

В современных условиях хозяйствования анализ финансового состояния - необходимая составляющая процесса управления предприятием. Главным направлением его практической реализации является выявление возможностей повышения эффективности функционирования предприятия, определения перспектив его развития.

Анализ финансового состояния предприятия показывает, по каким конкретным направлениям нужно проводить аналитическую работу, дает возможность выявить важнейшие аспекты и слабые позиции в финансовом состоянии данного предприятия.[11]

Согласно этим результаты финансового анализа дают ответы на вопросы, важнейшие средства следует применять для улучшения финансового состояния конкретного предприятия в конкретный период его деятельности.

Таким образом, после рассмотрения необходимости оценки финансового состояния предприятия следует отметить, что она является необходимым условием для нормального функционирования. Оценка является необходимой предпосылкой для ведения деятельности предприятия всех форм собственности, а также необходима для основных пользователей (инвесторы, владельцы, руководство предприятия, банки, поставщики и другие кредиторы, работники предприятия, органы государственного управления, юридические и физические лица), которых интересует финансово-хозяйственная деятельность отечественных и зарубежных предприятий.[12]

Выделяют следующие коэффициенты финансовой устойчивости:

- Коэффициент финансовой автономии = Собственный капитал / Активы

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение.

Общепринятое нормальное значение коэффициента автономии в российской практике: 0,5 и более (оптимальное 0,6-0,7). В мировой практике считается минимально допустимым до 30-40% собственного капитала. Но в любом случае данный показатель сильно зависит от отрасли, а точнее от соотношения в структуре организации внеоборотных и оборотных активов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит, больше должна быть доля собственного капитала (выше коэффициент автономии).

Рост коэффициента автономии свидетельствует о том, что организация все больше полагается на собственные источники финансирования.

В мировой практике более распространенным является коэффициент финансовой зависимости, противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Другим аналогичным показателем, используемым в западной практике, является коэффициент финансового ливериджа.

- Коэффициент финансовой зависимости = Обязательства / Активы

Коэффициент финансовой зависимости характеризует отношение заемного капитала организации ко всему капиталу (активам).Данный коэффициент относится к группе показателей, описывающих структуру капитала организации, и широко применяется на западе. В России чаще используется похожий показатель «коэффициент автономии», также характеризующий структуру капитала.

Оптимальное значение коэффициент финансовой зависимости определяется теми же соотношениями собственного и заемного капитала, как и у родственных показателей – коэффициент автономии и коэффициент финансового ливериджа. То есть, нормальным считается коэффициент финансовой зависимости не более 0.6-0.7. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). Коэффициент ниже нормы, слишком низкий коэффициент говорит о слишком осторожно подходе организации к привлечению заемного капитала и об упущенных возможностях повысить рентабельность собственного капитала за счет использования эффекта финансового рычага. Коэффициент выше нормы может свидетельствовать о сильной зависимости организации от кредиторов.

- Коэффициент текущей задолженности = Краткосрочные обязательства / Валюта баланса

Коэффициент задолженности показывает, в какой пропорции компания использует заемные и собственные средства для финансирования своих активов.

Значение коэффициента задолженности должно находиться в диапазоне от 0 до 1.

Наибольшую финансовую устойчивость предприятие демонстрирует, когда КЗ ≈ 0. Такой показатель подтверждает, что объем долговых обязательств субъекта хозяйствования крайне мал по сравнению с капиталом. Вместе с тем неоправданное избежание заимствований может привести к замедлению темпов развития компании.

Приемлемым считается значение в диапазоне КЗ ≤ 0,5. Однако показатели нормы могут существенно отличаться для разных сфер экономики.

Приближение коэффициента задолженности к единице (КЗ ≈ 1) означает крайнюю степень зависимости субъекта хозяйствования от контрагентов. Задержки в расчетах с дебиторами быстро приводят к дефициту оборотных средств и необходимости прибегать к краткосрочным займам.

Показатель КЗ ≥1 является признаком неплатежеспособности. Такая ситуация обязывает администрацию учреждения незамедлительно обратиться в суд с заявлением о банкротстве.

- Коэффициент финансовой устойчивости = (собственный капитал + долгосрочные обязательства) / валюта баланса

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Рекомендуемое значение показателя находится в интервале 0,8-0,9. Снижение данного показателя снижает возможность компании (бизнеса) своевременно расплачиваться по своим обязательствам в краткосрочном периоде и повышает риск банкротства. Данные нормативные значения могут корректироваться в зависимости от отрасли. При расчете показателя следует не только оценивать его текущее значение, но также рассматривать тенденцию и динамику его изменения.

Кфу↗ Рост финансовой независимости от заемного капитала. Финансирование производственной деятельности в большей степени за счет собственного капитала.

Кфу↘ Снижение финансовой независимости предприятия.

Предприятию необходимо внимательно управлять структурой заемного и собственного капитала и находить баланс. Так как увеличение доли заемного капитал увеличивает рентабельность и прибыльность, но в тоже время снижает финансовую устойчивость и повышает финансовые риски. И аналогично при снижении размера заемного капитала снижается прибыльность предприятия, но увеличивается его финансовая устойчивость.

- Коэффициент финансового риска (капитализации) = Долгосрочные обязательства/Собственный капитал

Коэффициент финансового риска показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала. Он позволяет определить, насколько велика зависимость деятельности компании от заемных средств.

Числовое значение коэффициента анализируется следующим образом:

1. Если коэффициент капитализации с течением времени падает, то можно сделать следующие выводы:

- руководству удалось заработать больше чистого дохода на отчетный период времени;

- предприятию удается финансировать текущую деятельность за счет личных средств;

- повышается инвестиционная привлекательность объекта.

2. Если коэффициент капитализации с течением времени растет, то это говорит о следующем:

- компания в процессе деятельности стала больше зависеть от заемных средств;

- повысился риск предпринимательской деятельности. В любой момент компания может не рассчитаться по краткосрочным обязательствам и объявить себя банкротом;

- падает инвестиционная привлекательность. Вероятность привлечь кредитные средства в такое предприятие близится к нулю.

В отечественной литературе коэффициент капитализации считается оптимальным для предприятия при значении 1. Другими словами предприятие имеет равные доли заемных и собственных средств (50% заемный капитал, 50% собственный).

В экономически развитых странах значение коэффициента равняется 1,5 (60% заемный капитал, 40% собственный)

Норматив для коэффициента зависит от отрасли предприятия, размеров предприятия, фондоёмкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сравнивать с аналогичными предприятиями отрасли. Так будет более понятная картина финансов на предприятии.

- Коэффициент обеспеченности собственными оборотными средствами = Собственные оборотные средства/Оборотные средства

Коэффициент обеспеченности собственными оборотными средствами (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Смысл данного коэффициента заключается в следующем. Сначала, в числителе формулы вычитают из собственного капитала внеоборотные активы. Считается, что самые низколиквидные (внеоборотные) активы должны финансировать за счет самых устойчивых источников – собственного капитала. Более того, должна остаться еще некоторая часть собственного капитала для финансирования текущей деятельности.

Данный коэффициент не имеет распространения в западной практике финансового анализа. В российской практике коэффициент был введен нормативно Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановление Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак несостоятельности (банкротства) организации. Согласно указанным документам, нормальное значение коэффициента обеспеченности собственными средствами должно составлять не менее 0,1. Следует отметить, что это достаточно жесткий критерий, свойственный только российской практике финансового анализа; большинству предприятий сложно достичь указного значения коэффициента.

Выделяют следующие коэффициенты деловой активности:

- Коэффициент оборачиваемости активов = Выручка / Средняя сумма активов в периоде

Коэффициент оборачиваемости активов - финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы.

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

Желательна более высокая оборачиваемость активов. Низкая оборачиваемость может свидетельствовать о недостаточной эффективности использования активов. Кроме того, оборачиваемость зависит от нормы рентабельности продаж. При высокой рентабельности оборачиваемость активов, как правило, ниже, а при низкой норме рентабельности – выше.

Следует обратить внимание, что в отличие от показателя «рентабельность активов», где в числителе стоит прибыль, оборачиваемость активов не дает представление о прибыльности деятельности (т.е. показатель будет иметь положительное значение и при убытках).

- Коэффициент оборачиваемости оборотных активов = Выручка / Среднегодовая стоимость оборотных активов

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных средств. Согласно бухгалтерскому балансу, оборотные активы включают: запасы, денежные средства, краткосрочные финансовые вложения и краткосрочную дебиторскую задолженность, включая НДС по приобретенным ценностям. Показатель характеризует долю оборотных средств в общих активах организации и эффективность управления ими. В то же время, на него накладываются отраслевые особенности производственного цикла.

Для показателей оборачиваемости, в том числе оборачиваемости оборотных средств, общепринятых нормативов не существует, их анализируют либо в динамики, либо в сравнение с аналогичными предприятиями отрасли. Слишком низкий коэффициент, не оправданный отраслевыми особенностями, показывает излишнее накопление оборотных средств (часто – наименее ликвидной их составляющей, запасов).

- Коэффициент оборачиваемости собственного капитала = Выручка / Средняя величина собственного капитала

Показатель оборачиваемости собственного– показатель деловой активности, который демонстрирует эффективность управления собственным капиталом компании. Коэффициент рассчитывается как соотношение выручки (чистого дохода) к среднегодовой сумме собственного капитала. Высокое значение показателя свидетельствует об эффективном использовании капитала собственников. Значение коэффициента указывает на то, сколько товаров и услуг было продано на каждый рубль привлеченных от собственников средств.

Показатель целесообразно рассматривать в динамике, а также сравнить со значениями прямых конкурентов в отрасли. Повышение показателя в течение периода исследования говорит о постоянной оптимизации работы компании в этой сфере.

- Коэффициент оборачиваемости дебиторской задолженности = Выручка / Среднегодовая величина дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости соответственно низкий.

- Коэффициент оборачиваемости кредиторской задолженности = Выручка / Среднегодовая величина кредиторской задолженности

Оборачиваемость кредиторской задолженности – это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками. Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Как и оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности используется в оценке денежных потоков организации, эффективности расчетов.

Оборачиваемость кредиторской задолженности сильно зависит от отрасли, масштабов деятельности организации. Для кредиторов предпочтителен более высокий коэффициент оборачиваемости, в то время как самой организации выгодней низкий коэффициент, позволяющий иметь остаток неоплаченной кредиторской задолженности в качестве бесплатного источника финансирования своей текущей деятельности.

- Коэффициент оборачиваемости запасов и затрат = Себестоимость / Среднегодовая стоимость запасов

Оборачиваемость запасов показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Данный показатель характеризует качество запасов и эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле). Обратите внимание, под запасами в данном случае понимаются и товарные запасы (запасы готовой продукции) и производственные запасы (запасы сырья и материалов).

Для показателей оборачиваемости общепринятых нормативов не существует, их следует анализировать в рамках одной отрасли и еще лучше – в динамике для конкретного предприятия. Снижение коэффициента оборачиваемости запасов может отражать накопление избыточных запасов, неэффективное складское управление, накопление непригодных к использованию материалов. Но и высокая оборачиваемость не всегда выступает позитивным показателем, поскольку может говорить об истощении складских запасов, что может привести к перебоям в производственного процесса. [13]

Кроме того, оборачиваемость запасов зависит от маркетинговой политике организации. Для организаций с высокой рентабельностью продаж свойственна более низка оборачиваемость, чем для фирм с низкой нормой рентабельности.

Таким образом, анализ хозяйственной деятельности предприятия, по сути, представляет собой изучение определенных экономических показателей, характеризующих различные направления этой деятельности. Экономические показатели группируются в определенную систему по известным критериям. Система показателей, которая отражает деятельность предприятия - это совокупность взаимосвязанных величин, всесторонне характеризующих имущественное и финансовое состояние, его деятельность и результаты этой деятельности.

Глава 2. Анализ финансового состояния предприятия

2.1. Анализ абсолютных и относительных показателей аналитического баланса

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные.

Достоверный и объективный анализ финансового состояния необходим как собственникам и руководству предприятия, так и внешним пользователям (банкам, инвесторам, поставщикам, налоговым органам и т. п.).

Финансовое состояние оказывает непосредственное влияние на производственную и коммерческую деятельность, обеспеченность организации материальными и финансовыми ресурсами. Неудовлетворительное финансовое состояние приводит к несвоевременным расчетам с работниками предприятия, бюджетом, внебюджетными фондами, поставщиками, банками и другими займодавцами, что в итоге может привести к банкротству организации.[14]

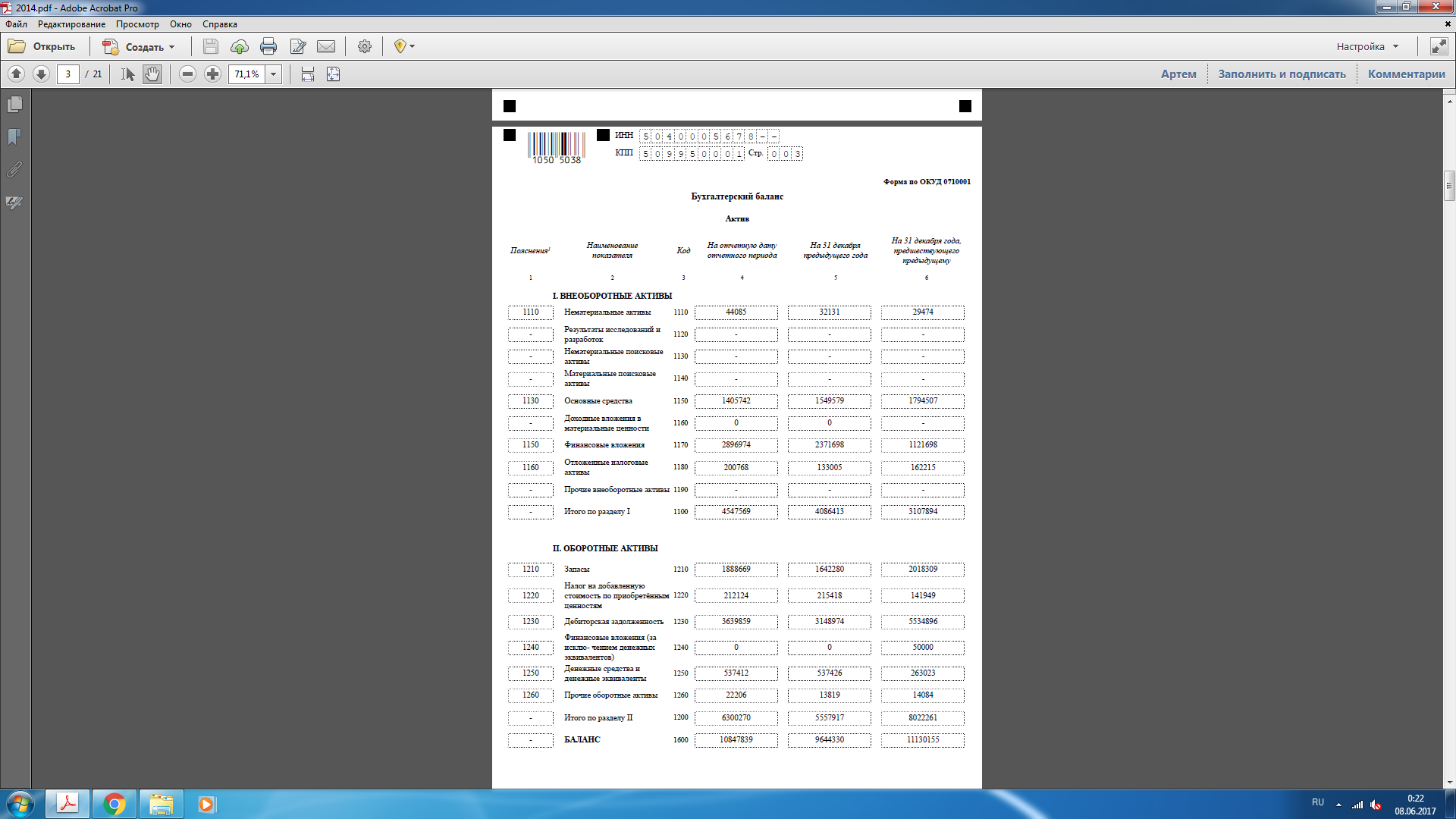

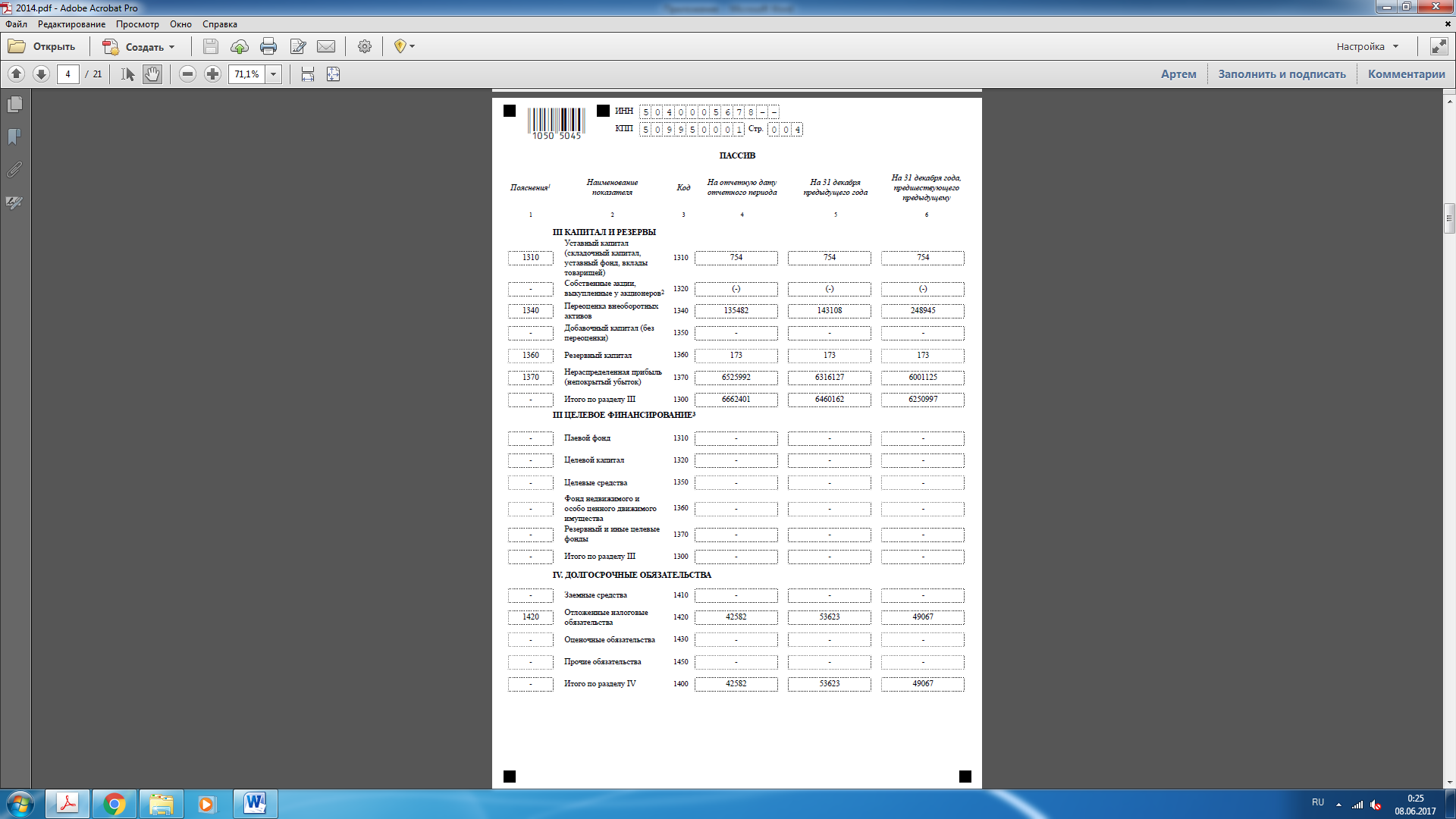

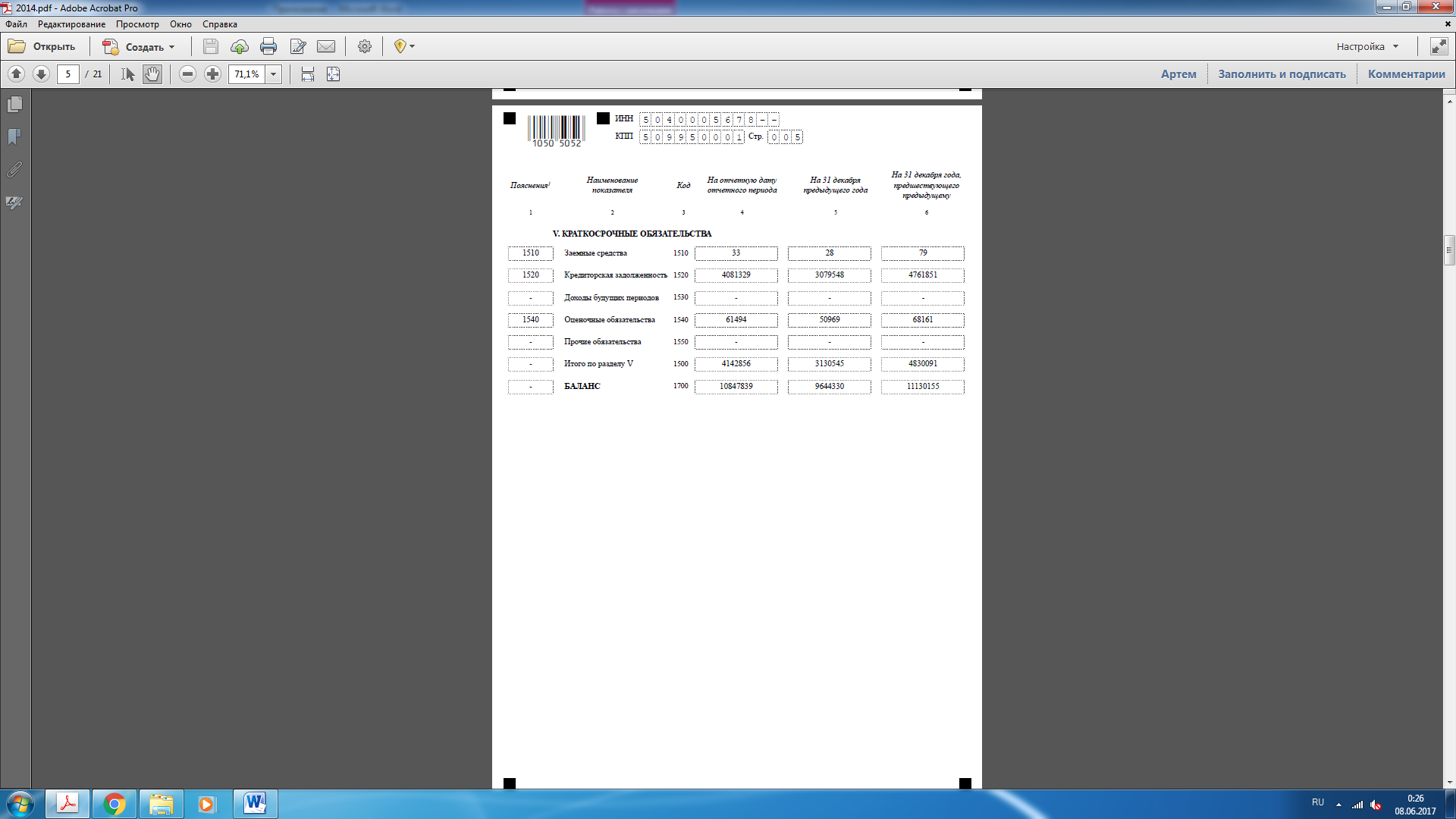

Для проведения анализа финансового состояния организации построим аналитическую таблицу 1., в которой сгруппируем статьи актива и пассива баланса.

Таблица 1

Аналитическая группировка и анализ статей актива баланса и источников формирования активов (пассива баланса)

|

Статья |

2016 г. |

2017 г. |

Абсо-лютноеоткло-нение, тыс. руб. |

Темп роста, % |

||

|

Тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

|||

|

Актив баланса |

||||||

|

1. Имущество – всего |

9644330 |

100 |

10847839 |

100 |

1203509 |

112,48 |

|

1.1. Внеоборотные активы |

4086413 |

42,37 |

4547569 |

41,92 |

461156 |

111,29 |

|

1.2. Оборотные активы |

5557917 |

57,63 |

6300270 |

58,08 |

742353 |

113,36 |

|

1.2.1. Запасы |

1642280 |

17,03 |

1888669 |

17,41 |

246389 |

115,00 |

|

1.2.2. Дебиторская задолженность |

3148974 |

32,65 |

3 639859 |

33,55 |

490885 |

115,59 |

|

1.2.3. Денежные средства |

537426 |

5,57 |

537412 |

4,95 |

- 14 |

100 |

|

Пассив баланса |

||||||

|

1. Источники имущества – всего |

9644 330 |

100 |

10847 839 |

100 |

1203 509 |

112,48 |

|

1.1. Собственные средства |

6460 162 |

66,98 |

6 662 401 |

61,42 |

202 239 |

103,13 |

|

1.2. Заемные средства |

3184 168 |

33,02 |

4 185 438 |

38,58 |

1001 270 |

131,45 |

|

1.2.1. Долгосрочные обязательства |

53 623 |

0,56 |

42 582 |

0,39 |

- 11 041 |

79,41 |

|

1.2.2.Краткосрочные кредиты и займы |

28 |

0,00 |

33 |

0,00 |

5 |

117,86 |

|

1.2.3. Кредиторская задолженность |

3079 548 |

31,93 |

4 081 329 |

37,62 |

1001 781 |

132,53 |

За анализируемый период имущество предприятия выросло на 1 203 509 тыс. руб. или 12,48% и на конец анализируемого периода составило 10 847 839 тыс. руб. В структуре активов доля внеоборотных активов на начало периода составила 42,37%. К концу периода их доля в структуре актива сократилась до 41,92%. Доля оборотных активов на начало периода составляет 57,63%. Основной составляющей в оборотных активах является дебиторская задолженность, которая составляет 32,65%. К концу периода структура активов существенно не изменилась.

Анализ активов компании показал положительную динамику по всем составляющим, кроме денежных средств, которые показали незначительное отрицательное сокращение. Темп роста внеоборотных активов составил 11,29 %, а оборотных активов – 13,36%.

Следует отметить, что предприятие соблюдает правило, при котором темпы прироста оборотных активов должны быть выше, чем темпы прироста внеоборотных активов.

В структуре источников имущества на начало периода 66,98% составляют собственные средства компании, а доля заемных средств – 33,02%. При этом, доля кредиторской задолженности в структуре источников имущества составляет 31,93 %.

На конец анализируемого периода в структуре источников имущества наблюдается сокращение доли собственных средств до 61,42% и рост заемных средств до 38,58 %. При этом, доля кредиторской задолженности выросла и составила 37,62 %.

Анализ пассивов компании показал положительную динамику по всем составляющим. Темп роста собственных средств предприятия составил 3,13%, заемных средств – 31,45%, при этом кредиторской задолженности – 32,53%.

Соотношение между темпами роста дебиторской и кредиторской задолженности составляет 0,48. То есть темп роста дебиторской задолженности существенно ниже темпа роста кредиторской задолженности. Таким образом, компания не соблюдает правило, при котором рост дебиторской и кредиторской задолженности должны быть примерно равны.

Валюта баланса за анализируемый период выросла на 12,48% и составила 10 847 839 тыс. руб.

Для дальнейшей оценки финансового состояния компании построим агрегированный аналитический баланс, в котором сгруппируем активы по степени ликвидности и пассивы по срочности погашения. Агрегированный аналитический баланс представлен в таблице 2.

Таблица 2

Агрегированный аналитический баланс АО «Вимм-Биль-Данн»

|

Группа актива/пассива |

2016 г. |

2017г |

Отклонение |

|||

|---|---|---|---|---|---|---|

|

Тыс. руб. |

% к ВБ |

Тыс.руб. |

% к ВБ |

Абсолютное, тыс. руб. |

Темп роста, % |

|

|

Актив баланса |

||||||

|

А1 |

537426 |

5,57 |

537412 |

4,95 |

-14 |

100,00 |

|

А2 |

3148974 |

32,65 |

3639859 |

33,55 |

490885 |

115,59 |

|

А3 |

1871517 |

19,41 |

2122999 |

19,57 |

251482 |

113,44 |

|

А4 |

4086413 |

42,37 |

4547569 |

41,92 |

461156 |

111,29 |

|

ВБ |

9644330 |

100 |

10847839 |

100 |

1203509 |

112,48 |

|

Пассив баланса |

||||||

|

П1 |

3 079 548 |

31,93 |

4 081 329 |

37,62 |

1001781 |

132,53 |

|

П2 |

29 |

0,00 |

33 |

0,00 |

4 |

113,79 |

|

П3 |

104 591 |

1,08 |

104 076 |

0,96 |

-515 |

99,51 |

|

П4 |

6 460 162 |

66,98 |

6 662 401 |

61,42 |

202239 |

103,13 |

|

ВБ |

9 644 330 |

100 |

10 847 839 |

100 |

1203509 |

112,48 |

Анализ активов по степени ликвидности показал, что активы группы А1 за анализируемый период незначительно сократились и темп их роста составила 0,00%, активы группы А2, А3 и А4 увеличились и темп их роста составил 15,59%, 13,44% и 11,29% соответственно.

Анализ пассивов по срочности погашения показал, что пассивы группы П1, П2 и П4 за анализируемый период увеличились и темп их роста составил 32,53%, 13,79% и 3,13% соответственно. Пассивы группы П3 сократились на 0,49%.

Для характеристики ликвидности баланса АО «Вимм-Биль-Данн» построим аналитическую таблицу 3, в которой сравним группы активов по степени ликвидности и группы пассивов по срочности погашения.

Таблица 3

Анализ ликвидности баланса АО «Вимм-Биль-Данн»

|

2016 |

2017 |

Платежный излишек / недостаток |

|||||

|

Актив |

Соотношение |

Пассив |

Актив |

Соотношение |

Пассив |

2016 г. |

2017 г. |

|

537426 |

< |

3 079 548 |

537412 |

< |

4081 329 |

-2542122 |

-3543917 |

|

3 148 974 |

> |

29 |

3639859 |

> |

33 |

3148945 |

3639826 |

|

1871517 |

> |

104591 |

2122999 |

> |

104 076 |

1766926 |

2018923 |

|

4 086 413 |

< |

6 460 162 |

4547569 |

< |

6662 401 |

-2373749 |

-2114832 |

По результатам табл. 3 можно охарактеризовать ликвидность баланса АО «Вимм-Биль-Данн» как недостаточную, так как не соблюдаются условия первого неравенства на начало и конец периода, что свидетельствует о неспособности предприятия рассчитаться по наиболее срочным обязательствам.

Для дальнейшего анализа рассчитаем показатели платежеспособности компании и сведем результаты в аналитическую таблицу 4.

Таблица 4

Показатели платежеспособности АО «Вимм-Биль-Данн»

|

Наименование показателя |

Методика расчета |

2016 |

2017 |

Отклонение |

Нормативные |

|

значения |

|||||

|

Коэффициент абсолютной ликвидности |

А1/П1+П2 |

0,17 |

0,13 |

- 0,04 |

0,2-0,3 |

|

Коэффициент срочной ликвидности |

А1+А2/ П1+П2 |

1,20 |

1,02 |

- 0,17 |

0,7-0,8 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

1,80 |

1,54 |

- 0,26 |

1,0-2,0 |

Динамика коэффициента абсолютной ликвидности является отрицательной и составила – 0,04 (0,13 – 0,17). Показатели абсолютной ликвидности не соответствуют нормативу на всем анализируемом периоде. Таким образом, в начале периода на 1 рубль долга предприятие могло быстро оплатить 0,17 копеек, в конце периода – 13 копеек.

Динамика коэффициента срочной ликвидности является отрицательной и составила – 0,17 (1,02 – 1,2). Показатели срочной ликвидности соответствуют нормативу на всем анализируемом периоде. Таким образом, в начале периода на 1 рубль долга предприятие могло оплатить 1рубль 20 копеек, в конце периода – 1рубль 2 копейки.

Динамика коэффициента текущей ликвидности является отрицательной и составила – 0,26 (1,54 – 1,8). Показатели текущей ликвидности соответствуют нормативу на всем анализируемом периоде. Таким образом, в начале периода на 1 рубль долга предприятие могло оплатить 1рубль 80 копеек, в конце периода – 1рубль 54 копейки.

Для анализа финансовой устойчивости компании рассчитаем необходимые показатели и сведем результаты в аналитической таблице 5.

Таблица 5

Показатели финансовой устойчивости

|

Показатель |

Методика расчета |

2016 г. |

2017 г. |

Отклонение |

Нормативные |

|

значения |

|||||

|

Коэффициент автономии |

СК / А |

0,67 |

0,61 |

-0,06 |

0,6 – 0,7 |

|

Коэффициент финансовой зависимости |

О / А |

0,32 |

0,38 |

0,06 |

≤ 0,5 |

|

Коэффициент капитализации, плечо финансового рычага |

ДО / СК |

0,49 |

0,63 |

0,14 |

1 |

|

Коэффициент финансирования |

СК / ЗС |

2,03 |

1,59 |

-0,44 |

≥ 1 |

|

Финансовый леверидж |

ЗС / СК |

0,01 |

0,01 |

0,00 |

1 |

|

Коэффициент финансовой устойчивости |

(СК+ДО) / ВБ |

0,68 |

0,62 |

-0,06 |

0,8 – 0,9 |

Динамика коэффициента автономии является отрицательной и составила – 0,06 (0,61 – 0,67). Показатели автономии соответствуют нормативу на всем анализируемом периоде. Таким образом, за анализируемый период наблюдается увеличение зависимости компании от кредиторов.

Динамика коэффициента финансовой зависимости является положительной и составила 0,06 (0,38 – 0,32). Показатели финансовой зависимости соответствуют нормативу на всем анализируемом периоде. Таким образом, за анализируемый период наблюдается увеличение зависимости компании от кредиторов.

Динамика коэффициента капитализации является положительной и составила 0,14 (0,63 – 0,49). Показатели коэффициента капитализации не соответствуют нормативу на всем анализируемом периоде. Таким образом, за анализируемый период компания в процессе деятельности стала больше зависеть от заемных средств.

Динамика коэффициента финансирования является отрицательной и составила - 0,44 (1,59 – 2,03). Показатели коэффициента финансирования соответствуют нормативу на всем анализируемом периоде. Таким образом, за анализируемый период наблюдается увеличение риска наступления банкротства компании.

Динамика финансового левериджа отсутствует. Показатели финансовоголевериджа не соответствуют нормативу на всем анализируемом периоде. Таким образом, за анализируемый период предприятие полагается в большей степени на собственные средства.

Динамика коэффициента финансовой устойчивости является отрицательной и составила - 0,06 (0,62 – 0,68). Показатели коэффициента финансовой устойчивости не соответствуют нормативу на всем анализируемом периоде. Таким образом, за анализируемый период наблюдается снижение финансовой независимости компании.

2.2. Анализ и прогнозирование риска неплатежеспособности (банкротства) организации

Для проведения анализа и прогнозирования риска неплатежеспособности (банкротства) организации рассчитаем и сведем в аналитическую таблицу 6 показатели диагностики риска банкротства компании.

Таблица 6

Показатели диагностики риска банкротства

|

Показатель |

2016 г. |

2017 г. |

Отклонение |

|

Коэффициент текущей ликвидности |

1,80 |

1,54 |

- 0,26 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,43 |

0,34 |

- 0,09 |

|

Коэффициент утраты платежеспособности |

1,84 |

1,48 |

- 0,36 |

|

Коэффициент восстановления платежеспособности |

1,87 |

1,41 |

- 0,45 |

Все показатели имеют отрицательную динамику. Таким образом, риск банкротства организации за анализируемый период увеличился.

Для определения класса организации по критериям оценки финансового состояния определим значение показателей и оценим финансовое состояние по критериям.

Группировка показателей компании по критериям оценки финансового состояния представлена в таблице 7.

Таблица 7

Группировка показателейпо критериям оценки финансового состояния

|

Коэффициент |

2016 г. |

2017 г. |

||

|

Значение |

Сумма баллов |

Значение |

Сумма баллов |

|

|

Абсолютной ликвидности |

0,17 |

2 |

0,13 |

2 |

|

Срочной ликвидности |

1,20 |

7,5 |

1,02 |

3 |

|

Текущей ликвидности |

1,80 |

13,5 |

1,54 |

9 |

|

Обеспеченности |

0,43 |

12 |

0,34 |

9 |

|

собственными оборотными средствами |

||||

|

Финансовойнезависимости |

0,67 |

17 |

0,61 |

17 |

|

Финансовойнезависимости в отношении запасов и затрат |

1,27 |

13,5 |

1,00 |

11 |

|

Итого сумма баллов |

х |

65,5 |

х |

51 |

В начале анализируемого периода предприятие относилось ко 2 классу организаций по результатам оценки финансового состояния. На конец анализируемого периода финансовое состояние предприятия существенно изменилось и, как следствие, предприятие согласно классификации стало относится к 3 классу. Таким образом, согласно приведенной классификации финансовое состояние предприятия за анализируемый период ухудшилось.

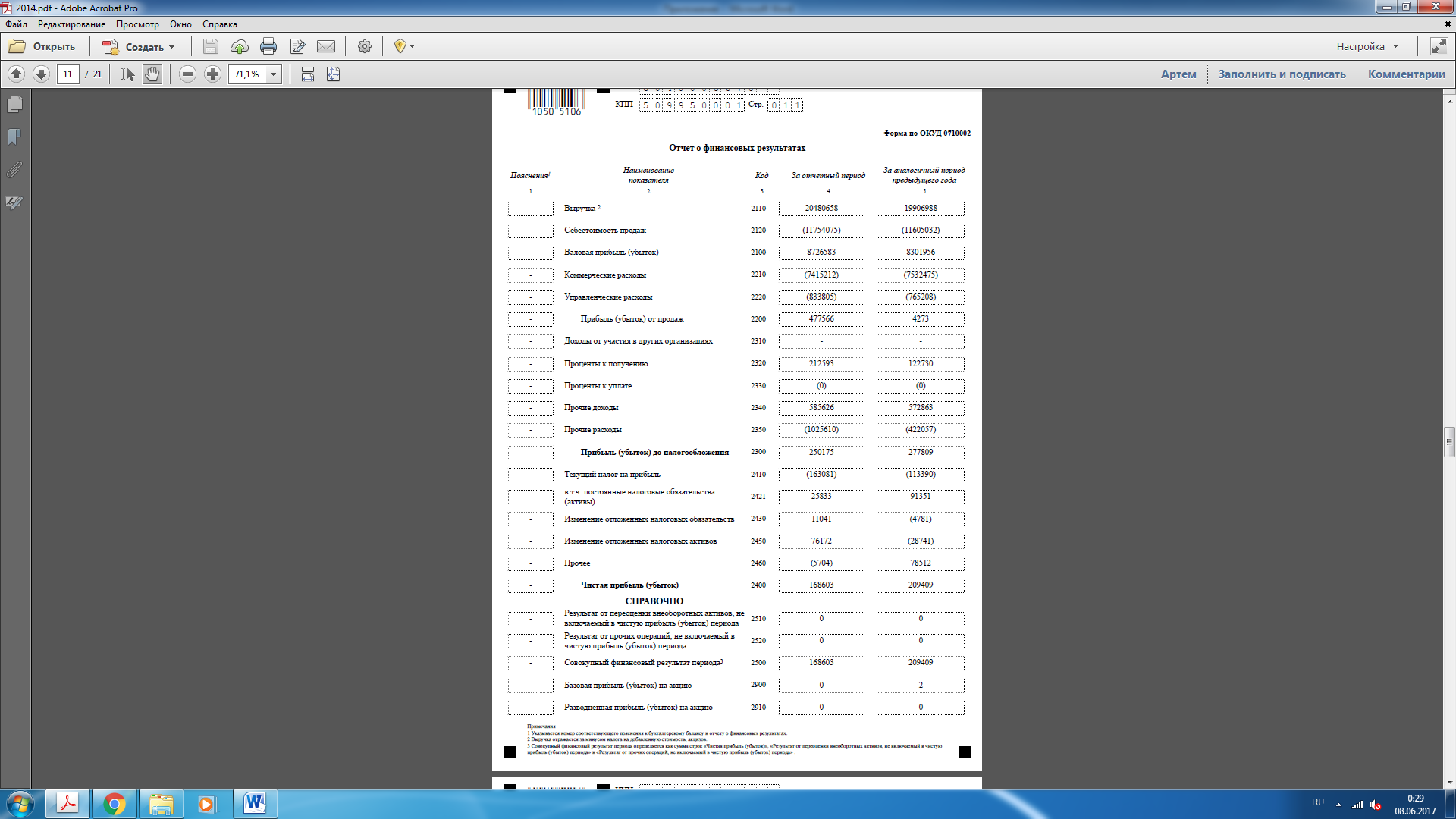

2.3. Анализ финансовых результатов деятельности организации и деловой активности

Об успешной деятельности организации свидетельствует выполнение «золотого правила экономики»:

ТЧП> ТВ> ТА>Тинф,

где ТЧП – темп роста чистой прибыли; ТВ – темп роста выручки от реализации, ТА – темп роста активов, Тинф–инфляция.

Для оценки выполнения данного правила компанией построим аналитическую таблицу 8.

Таблица 8

Оценка динамики основных показателей организации

|

Показатель |

2016 г. |

2017г. |

Темп роста, % |

|

|

2016 г. |

2017 г. |

|||

|

Активы (валюта баланса), тыс. руб. |

9 644 330 |

10847 839 |

86,65 |

112,5 |

|

Выручка от реализации, тыс. руб. |

19906988 |

20480658 |

- |

102,9 |

|

Чистая прибыль, тыс. руб. |

209409 |

168603 |

- |

80,5 |

|

Инфляция, % |

6,5 |

11,4 |

х |

х |

Анализ основных показателей организации показывает, что данное правило на всем анализируемом периоде не выполняется.

Для анализа показателей состава, структуры и динамики доходов и расходов компании построим аналитическую таблицу 9.

Таблица 9

Показатели состава, структуры и динамики доходов и расходов

|

Показатель |

Состав доходов и расходов, тыс. руб |

Темп роста,% |

Структура доходов и расходов,% |

||||

|

2016 г. |

2017 г. |

отклонение (+,-) |

2016 |

2017 г. |

отклонение (+,-) |

||

|

1.Доходы от обычных видов деятельности |

19906988 |

20480658 |

573670 |

102,88 |

96,62 |

96,25 |

-0,37 |

|

1.2 Проценты к получению |

122730 |

212593 |

89863 |

173,22 |

0,60 |

1,00 |

0,40 |

|

1.3. Прочие доходы |

572863 |

585626 |

12763 |

102,23 |

2,78 |

2,75 |

-0,03 |

|

1.4. Итого доходы |

20602581 |

21278877 |

676296 |

103,28 |

100 |

100 |

- |

|

2.Расходы от обычных видов деятельности всего |

19902715 |

20003092 |

100377 |

100,50 |

100 |

100 |

0,00 |

|

в том числе: |

|||||||

|

2.1.Себестоимость проданных товаров, продукции, работ, услуг |

11605032 |

11754075 |

149043 |

101,28 |

58,31 |

58,76 |

0,45 |

|

2.2.Коммерческие расходы |

7532475 |

7415212 |

-117263 |

98,44 |

37,85 |

37,07 |

-0,78 |

|

2.3.Управленческие расходы |

765208 |

833805 |

68597 |

108,96 |

3,84 |

4,17 |

0,32 |

|

2.4. Прочие расходы: |

422057 |

1025610 |

603553 |

243,00 |

2,12 |

5,13 |

3,01 |

|

2.4.1.Проценты к уплате |

|||||||

|

2.4.2.Прочие расходы |

422057 |

1025610 |

603553 |

243,00 |

2,12 |

5,13 |

3,01 |

|

Итого расходы |

20324772 |

21028702 |

703930 |

103,46 |

100 |

100 |

- |

|

3.Пибыль от продаж |

4273 |

477566 |

473293 |

11176 |

- |

- |

- |

|

4.Прибыль до налогообложен. |

277809 |

250175 |

-27634 |

90,05 |

- |

- |

- |

|

5.Чистая прибыль (убыток) отчетного года |

209409 |

168603 |

-40806 |

80,51 |

- |

- |

- |

|

4.Соотношение доходов и расходов |

1,01 |

1,01 |

0,00 |

99,83 |

- |

- |

- |

За анализируемый период доходы компании выросли на 3,28%, расходы за аналогичный период выросли на 3,46%, главным драйвером роста которых стал рост прочих расходов болеечем в 2 раза. В связи с этим чистая прибыль предприятия за период сократилась на 19,5%.

Далее проведем анализ показателей рентабельности деятельности организации. Для проведения данного анализа построим аналитическую таблицу 10.

Таблица 10

Анализ показателей рентабельности

|

Показатель |

Методика расчета |

2016 г. |

2017г. |

Отклонение |

|

Валовая маржа, % |

Валовая прибыль *100 |

41,70 |

42,61 |

0,91 |

|

Выручка |

||||

|

Рентабельность продаж, % |

Прибыль от продаж*100 |

0,02 |

2,33 |

2,31 |

|

Выручка |

||||

|

Коэффициент затрат (ресурсоемкость) |

Себестоимость |

0,58 |

0,57 |

-0,01 |

|

проданных товаров |

||||

|

Выручка |

||||

|

Рентабельность основной деятельности, % |

Прибыль от продаж*100 |

0,04 |

4,06 |

4,03 |

|

Себестоимость проданной продукции |

||||

|

Рентабельность активов |

Прибыль до налогообложения*100 |

2,88 |

2,31 |

-0,57 |

|

Активы |

||||

|

Рентабельность собственного капитала |

Чистая прибыль*100 |

3,24 |

2,53 |

-0,71 |

|

Собственный капитал |

||||

|

Рентабельность заемного капитала |

Чистая прибыль*100 |

6,58 |

4,03 |

-2,55 |

|

Заемный капитал |

||||

|

Рентабельность расходов по обычным видам деятельности |

Прибыль от продаж*100 |

0,02 |

2,39 |

2,37 |

|

Расходы по обычным видам деятельности |

||||

|

Рентабельность совокупных расходов |

Чистая прибыль*100 |

1,05 |

0,84 |

-0,21 |

|

Общая величина расходов |

||||

|

Коэффициент окупаемости собственного капитала, лет |

Собственный капитал |

30,85 |

39,52 |

8,67 |

|

Чистая прибыль |

Как видно из таблицы 10 рентабельность продаж увеличилась на 2,31% в 2017г. в сравнении с 2016г., что было вызвано увеличением прибыли от продаж на 11 076 % в 2017г. Рентабельность капитала в 2017г. по сравнению с 2016г. снизилась на 0,71%, что было вызвано снижением чистой прибыли в 2017г. на 19,5%. Положительным моментом можно отметить рост выручки от реализации на573 670 тыс. руб. или на 2,88%.

Для анализа рентабельности, используют следующую факторную модель:

R = P/NилиR = (N - S)/N * 100

где Р - прибыль; N - выручка; S - себестоимость.

При этом влияние фактора изменения цены на продукцию определяется по формуле:

ΔRN = (N1 - S0)/N1 - (N0 - S0)/N0 = (20480658-11605032)/20480658-(19906988-11605032)/ 19906988 = 0,016.

Соответственно, влияние фактора изменения себестоимости составит:

ΔRS = (N1 - S1)/N1 - (N1 - S0)/N1 = (20480658-11754075)/20480658-(20480658-11605032)/ 20480658 = -0,007

Сумма факторных отклонений даст общее изменение рентабельности за период:

ΔR = ΔRN + ΔRS = 0,016-0,007 = 0,009 или 0,9%.

Как видно из факторного анализа рентабельности производственной деятельности за счет увеличения выручки от реализации в 2017г. на 2,88% рентабельность выросла на 16%, а за счет увеличения себестоимости в 2017г. на 1,28% рентабельность снизилась на7%.

Для анализа показателей оборачиваемости построим аналитическую таблицу 11.

Таблица 11

Анализ показателей оборачиваемости

|

Показатель |

Методика расчета |

2016 г. |

2017 г. |

Отклонение |

|

Коэффициент оборачиваемости активов |

Выручка |

2,06 |

1,89 |

- 0,18 |

|

Активы |

||||

|

Длительность оборота, дни |

365 |

176,83 |

193,33 |

16,50 |

|

Коэффициент оборачиваемости активов |

||||

|

Коэффициент оборачиваемости оборотных средств |

Выручка |

3,58 |

3,25 |

- 0,33 |

|

Оборотные средства |

||||

|

Длительность оборота оборотных активов, дни |

365 |

101,91 |

112,28 |

10,38 |

|

Коэффициент оборачиваемости ОА |

||||

|

Коэффициент оборачиваемости запасов |

Выручка |

10,72 |

9,75 |

- 0,97 |

|

Запасы с НДС |

||||

|

Длительность оборота, дни |

365 |

34,06 |

37,44 |

3,38 |

|

Коэффициент оборачиваемости |

||||

|

Коэффициент закрепления запасов |

Запасы и НДС |

0,09 |

0,11 |

0,01 |

|

Расходы по обычным видам деятельности |

||||

|

Коэффициент оборачиваемости дебиторской задолженности |

Выручка |

6,32 |

5,63 |

- 0,69 |

|

Дебиторская задолженность |

||||

|

Длительность оборота, дни |

365 |

57,74 |

64,87 |

7,13 |

|

Коэффициент оборачиваемости |

||||

|

Коэффициент закрепления дебиторской задолженности |

Дебиторская задолженность |

0,16 |

0,18 |

0,02 |

|

Выручка |

||||

|

Коэффициент оборачиваемости кредиторской задолженности |

Выручка |

6,46 |

5,02 |

- 1,45 |

|

Кредиторская задолженность |

||||

|

Длительность оборота, дни. |

365 |

56,46 |

72,74 |

16,27 |

|

Коэффициент оборачиваемости |

Анализ коэффициентов оборачиваемости показал, что длительность оборота всех анализируемых параметров увеличился, что является отрицательной тенденцией, но в то же время, длительность оборота кредиторской задолженности превышает длительность оборота дебиторской задолженности, что является положительной тенденцией и говорит о том, что увеличение длительности оборота активов покрывается за счет задержки оплаты поставщикам компании.

Для анализа динамики и структуры источников формирования капитала организации построим аналитическую таблицу 12.

Таблица 12

Анализ динамики и структуры источников формирования капитала организации

|

Вид источника финансирования |

2016 г. |

2017 г. |

Изменение |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

|

|

Источники, всего |

9 644 330 |

100,00 |

10 847 839 |

100,0 |

1 203 509 |

112,48 |

|

Собственный капитал, в т.ч.: |

6 460 162 |

66,98 |

6 662 401 |

61,42 |

202 239 |

103,13 |

|

- уставный капитал |

754 |

0,01 |

754 |

0,01 |

- |

100,00 |

|

- добавочный капитал |

0,00 |

0,00 |

- |

|||

|

- резервный капитал |

173 |

0,00 |

173 |

0,00 |

- |

100,00 |

|

- нераспределенная прибыль |

6 316 127 |

65,49 |

6 525 992 |

60,16 |

209 865 |

103,32 |

|

Заемный капитал, в т.ч.: |

3 184 168 |

33,02 |

4 185 438 |

38,58 |

1 001 270 |

131,45 |

|

- долгосрочные заемные средства |

53 623 |

0,56 |

42 582 |

0,39 |

- 11 041 |

79,41 |

|

- краткосрочные заемные средства |

28 |

0,00 |

33 |

0,00 |

5 |

117,86 |

|

- кредиторская задолженность |

3 079 548 |

31,93 |

4 081 329 |

37,62 |

1 001 781 |

132,53 |

Анализ динамики и структуры источников формирования капитала организации показал, что для финансирования своей деятельности предприятие в анализируемом периоде использовала собственный капитал и заемные средства в виде коммерческих кредитов поставщиков предприятия. На конец анализируемого периода доля кредиторской задолженности в структуре увеличивается, что является отрицательной тенденцией и говорит о том, что усиливается зависимость организации от кредиторов.

2.4. Анализ движения денежных потоков по видам деятельности организации

Для анализа движения денежных потоков компании построим аналитическую таблицу 13.

Таблица 13

Структурно-динамический анализ денежных потоков организации на основе отчета о движении денежных средств

|

Вид денежного потока |

2016 г. |

2017 г. |

Отклонение |

|||

|

Тыс. руб |

% |

Тыс. руб |

% |

Тыс. руб |

% |

|

|

Денежные притоки всего, в т.ч. |

22878 406 |

100 |

21150 813 |

100 |

- 1 727 593 |

92,45 |

|

От операционной деятельности |

22322 636 |

97,57 |

20836 005 |

98,51 |

- 1 486 631 |

93,34 |

|

От финансовой деятельности |

275 692 |

1,21 |

4 284 |

0,02 |

- 271 408 |

1,55 |

|

От инвестиционной деятельности |

280 078 |

1,22 |

310 524 |

1,47 |

30 446 |

110,87 |

|

Денежные оттоки всего, |

22497 004 |

100 |

23902 033 |

100 |

1 405 029 |

106,25 |

|

в т.ч. |

||||||

|

От операционной деятельности |

21020 267 |

93,44 |

22833 788 |

95,53 |

1 813 521 |

108,63 |

|

От финансовой деятельности |

768 |

0,00 |

117 738 |

0,49 |

116 970 |

15330 |

|

От инвестиционной деятельности |

1 475 969 |

6,56 |

950 507 |

3,98 |

- 525 462 |

64,399 |

|

Чистый денежный поток всего, в т.ч. |

381 402 |

100 |

-2 751 220 |

100 |

- 3 132 622 |

-721,3 |

|

От операционной деятельности |

1 302 369 |

341,47 |

-1 997 783 |

72,61 |

- 3 300 152 |

-153,4 |

|

От финансовой деятельности |

274 924 |

72,08 |

- 113 454 |

4,12 |

- 388 378 |

-41,27 |

|

От инвестиционной деятельности |

-1 195 891 |

-313,55 |

- 639 983 |

23,26 |

555 908 |

53,515 |

Денежные притоки в динамике уменьшились. Наибольшую долю в составе денежных притоков составляют притоки от операционной деятельности. Незначительную долю занимают притоки от финансовой деятельности. Оттоки в динамике растут поэтому чистый денежный поток отрицателен.

Заключение

По итогам анализа проведем обобщение основных результатов деятельности АО «ВБД» и дадим общую оценку результатов деятельности данной компании.

Компания АО «ВБД» преимущественно использует собственный капитал, удельный вес которого к концу 2017г. снижается, что является отрицательным моментом. Также об этом можно судит по коэффициенту финансирования, который в анализируемом периоде уменьшился на 0,44 пункта.

Негативным моментом можно отметить снижение чистой прибыли в 2017г. по сравнению с 2016г. на 40 806 тыс. руб.

Рентабельность продаж в 2017г. по сравнению с 2016 г. увеличилась на 2,31% .

Соотношение дебиторской и кредиторской задолженности нормальное, что говорит о том, что оборачиваемость дебиторской задолженности в 2016-2017 гг. на 10% быстрее, чем оборачиваемость кредиторской задолженности, что говорит о том, что компания на 10% быстрее инкассирует задолженность своих клиентов, чем погашает свои платежи.

В рамках данной работы нами рассмотрены теоретические основы анализа финансово-хозяйственной деятельности предприятия, изучены методики проведения данного анализа, коэффициенты, применяемые в этих методиках, проведен анализ финансово-хозяйственной деятельности предприятия.

Таким образом, цели и задачи работы, на наш взгляд, выполнены в полном объеме.

Список литературы

- Бальжинов, А. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие [Электронный ресурс] / А. В. Бальжинов, Е. В. Михеева. — Режим доступа: http://afdanalyse.ru/StatFaktor/el_uch2.pdf. — 03.10.2017.

- Безрукова, Т. Л. Анализ финансово-хозяйственной деятельности организации / Т. Л. Безрукова, А. Н. Борисов, И. И. Шанин // Общество: политика, экономика, право. — 2015. — № 1. — С. 44-49.

- Быкадоров, В. Л., Алексеев, П. Д. Финансово — экономическое состояние предприятия / В. Л. Быкадоров, П. Д. Алексеев: практ. пособие. Москва: ПРИОР. — 2015.

- Войтоловский, Н. В. Экономический анализ: учебник для бакалавров: учебник для студентов высших учебных заведений, обучающихся по специальностям 080105 (060400) «Финансы и кредит», 080109 (060500) «Бухгалтерский учет, анализ и аудит». Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой; С.-Петерб. гос. экон. ун-т.- 4-е изд., перераб. и доп. — Москва: Юрайт, 2016.

- Донцова, Л. В. Внедрение эффективных технологий управления для улучшения финансового состояния предприятия / О. А. Донцова, Н. А. Никифорова // Актуальные вопросы развития современного общества. — 2016. — № 5. — С. 40-48.

- Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия: – М.: ЮНИТИ-ДАНА, 2015.

- Максютов, А. А. Экономический анализ : учеб. пособие / А. А. Максютов .— М. : ЮНИТИ-ДАНА, 2016 .

- Маркарьян, Э. А. Выбор показателей для анализа финансового состояния предприятия на различных стадиях жизненного цикла как основа оценки эффективности деятельности / Э. А. Маркарьян, Г. П. Герасименко // Вестник Таганрогского института управления и экономики. — 2015. — № 2. — С. 15–19.

- Мельник, М. В. Экономический анализ в аудите / М.В. Мельник, В.Г. Когденко. - М.: Юнити-Дана, 2015.

- Русак, Н. А. Диагностика финансового состояния предприятия / Н. А. Русак, В. А. Русак // Труд и социальные отношения. — 2015. — № 9. — С. 120–126.

- Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. — 2016. — №18. — С. 281.

- Савицкая, Г. В. Экономический анализ / Г.В. Савицкая. - М.: ИНФРА-М, 2015.

Приложение 1

Приложение 2

Приложение 2

-

Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия:. – М.: ЮНИТИ-ДАНА, 2015. - С. 38. ↑

-

Безрукова, Т. Л. Анализ финансово-хозяйственной деятельности организации / Т. Л. Безрукова, А. Н. Борисов, И. И. Шанин // Общество: политика, экономика, право. — 2015. — № 1. — С. 44. ↑

-

Максютов, А. А. Экономический анализ : учеб. пособие / А. А. Максютов .— М. : ЮНИТИ-ДАНА, 2012 . - С. 107. ↑

-

Войтоловский, Н. В. Экономический анализ: учебник для бакалавров: учебник для студентов высших учебных заведений, обучающихся по специальностям 080105 (060400) «Финансы и кредит», 080109 (060500) «Бухгалтерский учет, анализ и аудит». Под ред. Н. В. Войтоловского, А. П. Калининой, И. И. Мазуровой; С.-Петерб. гос. экон. ун-т.- 4-е изд., перераб. и доп. — Москва: Юрайт, 2016. — С.89. ↑

-

Маркарьян, Э. А. Выбор показателей для анализа финансового состояния предприятия на различных стадиях жизненного цикла как основа оценки эффективности деятельности / Э. А. Маркарьян, Г. П. Герасименко // Вестник Таганрогского института управления и экономики. — 2015. — № 2. — С. 15–19. ↑

-

Мельник, М. В. Экономический анализ в аудите / М.В. Мельник, В.Г. Когденко. - М.: Юнити-Дана, 2015. - С. 101. ↑

-

Савицкая, Г. В. Экономический анализ / Г.В. Савицкая. - М.: ИНФРА-М, 2015. - С.67. ↑

-

Русак, Н. А. Диагностика финансового состояния предприятия / Н. А. Русак, В. А. Русак // Труд и социальные отношения. — 2012. — № 9. — С. 120–126. ↑

-

Савицкая, Г. В. Экономический анализ / Г.В. Савицкая. - М.: ИНФРА-М, 2015. - С.78. ↑

-

Бальжинов, А. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие [Электронный ресурс] / А. В. Бальжинов, Е. В. Михеева. — Режим доступа: http://afdanalyse.ru/StatFaktor/el_uch2.pdf. — 03.10.2017. ↑

-

Донцова, Л. В. Внедрение эффективных технологий управления для улучшения финансового состояния предприятия / О. А. Донцова, Н. А. Никифорова // Актуальные вопросы развития современного общества. — 2016. — № 5. — С. 41.. ↑

-

Быкадоров, В. Л., Алексеев, П. Д. Финансово — экономическое состояние предприятия / В. Л. Быкадоров, П. Д. Алексеев: практ. пособие. Москва: ПРИОР. — 2015. — С.56. ↑

-

Русак, Н. А. Диагностика финансового состояния предприятия / Н. А. Русак, В. А. Русак // Труд и социальные отношения. — 2012. — № 9. — С. 121. ↑

-

Сабитова Г. М. Финансовое состояние предприятия как важнейшая характеристика его деятельности // Молодой ученый. — 2016. — №18. — С. 281. ↑

- Система налогового учета ( Теоретические основы организации налогового учета на предприятии)

- Основные функции в системе менеджмента (Функции мотивации и стимулирования)

- Теория и практика разделения власти

- Проблемы детской лжи (Причины формирования лжи у ребёнка)

- Проблемы детской лжи

- Изучение текущего состояния и перспектив развития деятельности ПАО «Газпром»

- Построение организационных структур (Классификация организационных структур)

- Процесс и основные этапы маркетинговых исследований

- История развития средств вычислительной техники (Эволюция средств вычислительной техники)

- Организационная культура и ее роль в современных организациях (Сущность и понятие организационной культуры)

- Методы маркетингового исследования ( Теоретические аспекты маркетингового исследования )

- Понятия менеджмента