«Финансы акционерных обществ (АО)»

Содержание:

Введение

Актуальность. Акционерная форма собственности позволяет привлечь в одно предприятие капиталы многих лиц, причем даже тех, которые сами не могут в силу самых разных личных причин заниматься предпринимательской деятельностью. Кроме того, ограничение ответственности размером внесенного вклада капитала вместе с высокой его диверсификацией позволяет вкладывать средства в весьма перспективные, но и высоко рискованные проекты, существенно ускоряя внедрение достижений научно-технического прогресса. Акционерные общества позволяют более эффективно использовать материальные и людские ресурсы, оптимально сочетать личные и общественные интересы всех участников общественного производства.

Корректное управление финансами акционерного общества – одно из условий успешного функционирования бизнеса в конкурентной среде. Управление акционерным капиталом является совокупностью действий, направленных на увеличение или уменьшение собственных средств компании, или их составляющих (при этом оптимизируется структура финансирования, создается акционерная стоимость) а также дивидендная политика компании.

Цель курсовой работы – исследовать особенности финансов акционерных обществ.

Задачи работы:

- исследовать сущность акционерных обществ и особенности их финансов;

- провести анализ капитала ПАО «Татнефть»;

- разработать рекомендации, направленные на совершенствование управления финансами акционерного общества.

Предмет исследования – финансы акционерных обществ.

Объект исследования – финансы ПАО «Татнефть».

Научно-методическая основа работы – нормативные и законодательные акты, регулирующие функционирование акционерных обществ в РФ, научная и методическая литературы по исследуемой теме.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты финансов акционерных обществ

1.1. Сущность акционерного общества

В действующем законодательстве содержится не одно определение акционерного общества (далее АО), но эти определения не расходятся в самом подходе. Согласно ГК РФ АО признается «общество, уставной капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций»[1].

Закон об акционерных обществах определяет АО несколько иным образом. Согласно данному Закону акционерным обществом признается «коммерческая организация, уставной капитал которой разделен на определенное число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу»[2].

Приведенные определения различны, но различны они по форме: как можно убедиться, по содержанию между нормами ГК РФ и Закона об акционерных обществах нет разницы. Правило Закона об акционерных обществах о том, что акционеры имеют в отношении общества обязательственные права, не содержатся в определении АО ГК РФ, но закреплено в другой статье Кодекса (ст.48, п.2), равно как и указание на то, что АО являются коммерческими организациями (ст.50, п.2). Таким образом, несмотря на разницу в определениях, в основе регулирования данной организационно-правовой формы юридического лица оба закона основываются на одних и тех же принципах, отраженных если не непосредственно в определениях акционерного общества, то в других нормах.

Обобщив все вышесказанное, можно сказать, что акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции[3].

С 1 сентября 2014 г. акционерные общества в Российской Федерации получили новый правовой статус и были разделены на публичные и непубличные.

В соответствии с действующим законодательством к числу публичных относятся акционерные общества, акции которых и ценные бумаги, конвертируемые в акции, размещаются публично, либо публично обращаются. Состав участников публичного акционерного общества является неограниченным, может периодически изменяться, поскольку акции размещаются и далее обращаются среди неограниченного круга лиц.

Непубличные акционерные общества ориентированы на ограниченный круг участников и соответственно имеют, как правило, небольшой, фиксированный состав акционеров. Акции непубличных акционерных обществ размещаются среди определенного круга участников и не поступают в публичное обращение в дальнейшем.

С новым законодательным делением обществ введены специальные режимы правового регулирования корпоративных отношений в отношении обществ с широким и динамично изменяющимся составом акционеров и обществ с небольшим, часто фиксированным составом участников.

1.2. Особенности финансов акционерного общества

Процесс формирования акционерного капитала достаточно сложен. Поскольку формировать акционерный капитал можно за счет акций разных видов и типов, у акционерного общества существует возможность смоделировать и далее оценить разные варианты формирования собственных средств. В целях принятия решений о структуре акционерного капитала компаниями проводятся:

- правовой анализ в целях определения оптимальной структуры акционерного капитала, определение оптимального соотношения между привилегированными и обыкновенными акциями, а также отдельными видами в рамках класса привилегированных акций. На развитых рынках существует большие возможности в выстраивании оптимальной структуры акционерного капитала, поскольку существует возможность использования не только разных инструментов в рамках привилегированных акций, но и различных типов обыкновенных акций. Возможности российских компаний для работы в этом направлении гораздо уже;

- экономический анализ, нацеленный на определение оптимального объема привлечения средств путем размещения акций, определение затрат на формирование акционерного капитала, а также потенциальных дивидендных выплат. Далее акции, размещенные акционерным обществом, формируют уставный капитал, представляющий собой сумму номинальных стоимостей, всех видов акций, размещенных акционерным обществом, при этом доля привилегированных акций в уставном капитале не может превышать 25%.

Управление акционерным капиталом в зависимости от количественных и качественных изменений может вестись в трех основных направлениях:

- увеличение акционерного капитала;

- сокращение акционерного капитала;

- структурные изменения акционерного капитала.

Общая стратегия компании в отношении своих долевых ценных бумаг определяет конкретные операции в отношении акционерного капитала.

Существуют следующие возможности привлечения долгосрочного финансирования компанией: долговое финансирование и акционерное финансирование, кроме того могут быть использованы и инструменты, относящиеся к группе смешанного финансирования[4]. Представителями этой группы являются, например, конвертируемые облигации, дающие право конвертации в акции, или долговые обязательства, обеспечивающие кредиторам возможность участия в прибыли компании.

Уставный капитал компании может быть увеличен двумя способами:

1) увеличением номинальной стоимости акций;

2) размещением акций дополнительного выпуска.

Эмиссия дополнительных акций может быть произведена только после закрепления в уставе акционерного общества объявленных акций, поэтому внесение изменений в устав общества, вводящих определенное количество объявленных акций, предваряют организацию эмиссии, подготовку к IPO.

Акции новых выпусков размещаются в пределах количества объявленных акций. Количество объявленных акций должно быть также больше количества ценных бумаг, необходимых для проведения процедур конвертации, конвертируемых в акции ценных бумаг. Конвертация может проводиться в отношении опционов эмитента и конвертируемых облигаций, конвертируются также и конвертируемые привилегированные акции в зависимости от заданного при выпуске режима конвертации либо в иные виды привилегированных акций, либо в обыкновенные акции.

При этом для публичных акционерных обществ разрешены открытая и закрытая подписки, для непубличных акционерных обществ подписка может быть только закрытой и проводиться среди действующих акционеров. Для увеличения уставного капитала акционерное общество может выпускать как обыкновенные, так и привилегированные акции, относящиеся к разным видам.

Из числа специфических привилегированных акций в российском законодательстве закреплен такой вид как кумулятивные. Значимым моментом в этом случае является тот факт, что подавляющее большинство привилегированных акций относится к числу акций дивиденд, по которым определен, и соответственно при полной или частичной невыплате дивидендов по таким привилегированным акциям возникает право голоса[5].

По кумулятивным акциям в течение кумулятивного периода право голоса при невыплате дивидендов не возникает, оно появляется при невыплате дивидендов по завершении кумулятивного периода. В соответствии с российским законодательством выпуск и других видов привилегированных акций из числа специфических разрешен, возможности акционерного общества в части формирования акционерного общества в формировании уставного капитала за счет привилегированных акций достаточно широки[6].

У акционерных обществ существуют возможности выпуска привилегированных акций, максимально соответствующих интересам акционерного общества. Поэтому кумулятивные акции можно считать одним из самых удобных инструментов формирования уставного капитала в части привилегированных акций.

Привилегированные акции этой группы являются достаточно удобным инструментом формирования уставного капитала, с одной стороны они позволяют наращивать размер уставного капитала, а с другой – не наделяют владельцев этих акций правом голоса в рамках периода кумуляции.

Акционеры в акционерном обществе располагают преимущественным правом на выкуп акций дополнительных выпусков. Эта правовая норма позволяет защищать права акционеров, сохранять существующую структуру акционерного капитала. Активное использование акционерного финансирования, принципиально отличающегося от долгового финансирования, может приводить в ПАО к негативным последствиям, таким как появление в обществе недружественных акционеров и далее враждебного поглощения.

Поэтому этот вариант финансирования используется собственниками весьма ограниченно, как правило, компаниями определяется безопасный уровень финансирования этого вида, и допускается лишь небольшой free float.

Инструментарий защиты от враждебных поглощений на российском рынке является еще недостаточно проработанным. На развитых рынках, например, в США для проведения защитных мероприятий существуют гораздо большие возможности. Для работы в этом направлении могут быть использованы такие меры, как формирование эшелонированного совета директоров, выпуск акций различных классов и так называемых отравленных пилюль, кроме того, дополнительные меры могут быть прописаны в уставе[7].

Инструментами управления акционерным капиталом являются опционы эмитента и варранты, которые эффективно используются для стимулирования заинтересованности в развитии компании.

Опцион эмитента относится к числу эмиссионных ценных бумаг. Этот инструмент позволяет закреплять право держателя на покупку в определенный срок или при наступлении указанных в бумаге обстоятельств определенного количества акций эмитента, цена покупки акций задается в момент выпуска опционов. Опционы эмитента являются именными ценными бумагами. Опционы эмитента активно используются на развитых рынках для осуществления премиальных выплат менеджменту. Опционы функционируют как действенный стимул повышения эффективности работы менеджмента. Рост курсовой стоимости акций компании обеспечивает менеджменту дополнительное вознаграждение за счет разницы цен акций. Опционы эмитента – значимый элемент комплексной программы формирования доходов менеджмента.

Варрант, по сути, является американским опционом колл, который выписывается эмитентом на свои акции. Варрант серьезно отличается от опциона, прежде всего, сроком обращения, в варранте он либо продолжителен, либо вообще не имеет ограничений. Цена, обозначаемая в варранте при выпуске, превышает текущую рыночную стоимость акций, цена в варранте может быть либо фиксированной, либо периодически растущей величиной[8].

На зарубежных рынках варрант используется как инструмент противодействия враждебным поглощениям. Уменьшение величины акционерного капитала осуществляется как уменьшение уставного капитала.

Уставный капитал может быть сокращен путем проведения следующих действий:

1) уменьшение номинальной стоимости акций;

2) сокращение количества акций.

Значимой частью стратегии управления акционерным капиталом является выкуп компанией ранее размещенных акций. При проведении операций обратного выкупа компанией могут преследоваться самые разные цели. Компания может производить спекулятивные операции со своими собственными ценными бумагами, опираясь на информацию о разнице между реальной стоимостью акций и оценкой их рынком.

При серьезном падении курсовой стоимости акций компании могут производить операции обратного выкупа для поддержания курса собственных акций, тем самым серьезно стабилизируя ситуацию с инвестированием в свои акции, подобные операции являются очень распространенными на развитых рынках, компании реализуют на практике программы корпоративной социальной ответственности перед разными группами стейкхолдеров, в том числе и перед инвесторами[9].

Обратный выкуп акций может производиться при наличии у руководства бизнеса серьезных опасений относительно возможности недружественного поглощения. Операции выкупа акций, находящихся во free float, препятствуют приобретению контроля над обществом внешними инвесторами. Операции обратного выкупа могут производиться и для повышения уровня дивидендов, выплачиваемых на акции, а также в целях дальнейшего распределения акций между действующими акционерами.

Акции могут выкупаться с рынка и в целях погашения, сокращения уставного капитала на сумму выкупленных акций. Выкуп может производиться, как в отношении обыкновенных, так и в отношении привилегированных акций.

Операции обратного выкупа проводятся рамках тендерных предложений или по результатам переговоров с отдельными группами акционеров. В соответствии с российским законодательством казначейские акции определяются как размещенные до их погашения. После процедуры выкупа акции находятся в распоряжении общества. В том случае если проводится реорганизация акционерного общества, общество обязано погасить свои ценные бумаги после выкупа.

По казначейским акциям не предоставляется право голоса, по ним не осуществляется начисление и выплата дивидендов. Казначейские акции могут находиться на балансе акционерного общества не более одного года, если акции не реализованы по рыночной стоимости в пределах этого срока, общим собранием акционерного общества должно быть принято решение о сокращении величины уставного капитала.

Выкуп акций может осуществляться в ходе реорганизации компании либо консолидации ее активов. Процедура выкупа долевых ценных бумаг компании может проводиться как единовременная акция, либо являться составляющей долгосрочной стратегии компании. Выкупать акции с рынка могут и отдельные акционеры, стремящиеся нарастить свою долю в уставном капитале, этот процесс называется «консолидация пакета акций». Причиной подобной консолидации часто являются планы полной либо частичной продажи бизнеса[10].

Значимыми действиями по управлению акционерным капиталом являются действия по изменению номиналов акций: дробление (stocksplit) и консолидация (reversestocksplit).

Дробление акций представляет собой конвертацию одной акции в несколько акций с меньшими номиналами, но того же типа или категории. Итоговое количество новых акций в этом случае будет определяться примененным коэффициентом дробления. Дробление акций является актуальным инструментом управления акционерным капиталом, поскольку способствует расширению инвестиционных возможностей и серьезно упрощает процедуры консолидации бизнеса.

Слишком дорогие акции компании являются рискованным активом для инвесторов, поскольку такие акции, как правило, высоко волатильны. Снижение номиналов делает акции более доступными для мелких инвесторов, именно в таком типе инвесторов заинтересовано большинство компаний.

Дробление акций часто является необходимым при проведении объединения компаний. Как правило, номинальные стоимости акций объединяемых компаний серьезно отличаются, что усложняет процедуры оценки и дальнейшего перехода к формированию единой акции. Дробление акций позволяет решить эту проблему и консолидировать бизнес с меньшими издержками. Консолидация акций так же проводится в целях повышения инвестиционной привлекательности ценных бумаг для инвесторов.

Для коллективных инвесторов, работающих на западных ранках, часто устанавливаются требования, в том числе и по стоимости ценных бумаг которые разрешено включать в состав инвестиционных портфелей.

Консолидация акций позволяет решать проблему снижения рыночной стоимости ценных бумаг, вводя их в число разрешенных для инвестирования активов для коллективных инвесторов.

Одним из инструментов управления акционерным капиталом является принудительный выкуп акций. Эта возможность предусмотрена в законодательстве ряда стран и представляет собой обязательную продажу акций, принадлежащих миноритарным акционерам без их согласия крупным акционерам[11].

В России процедура принудительного выкупа введена в июле 2006 г. в соответствии с законодательством у владельцев пакета более 95-% акций публичного общества существует возможность выкупа у миноритарных акционеров акций и эмиссионных ценных бумаг, конвертируемых в акции по среднерыночной цене за последние шесть месяцев, этот уровень цены определяется законом как справедливый. Процедура принудительного выкупа акций может защищать интересы как миноритариев, так и мажоритариев. Она введена, прежде всего, для защиты интересов владельцев крупных пакетов акций. Эта возможность активно используется бизнес структурами для защиты от недружественных действий владельцев мелких пакетов акций.

Определение уровня цены принудительно выкупаемых акций, присутствующее в законодательстве, создает достаточно широкие возможности определения цены выгодной для владельцев крупных пакетов, что ущемляет права миноритариев. Норма принудительного выкупа может частично соответствовать и интересам миноритариев.

В условиях нахождения одного или нескольких пакетов акций компании в руках отдельных акционеров акции компании в значительной мере утрачивают свою ликвидность, у акционеров может отсутствовать возможность реализации своих акций на выгодных условиях на публичном рынке. Еще одним важным инструментом управления акционерным капиталом является право требовать обязательного для владельцев крупных пакетов акций выкупа акций, принадлежащих миноритарным акционерам. Завершающая стадия оборота капитала – формирование и распределение прибыли, поэтому дивидендная политика относится к числу значимых инструментов управления акционерным капиталом.

Выплата дивидендов означает изъятие денег из оборота компании, что в перспективе означает изменение величины акционерного капитала. Поэтому определение размера и периодичности выплаты дивидендов имеет большое значение в управлении акционерным капиталом. Такой показатель как величина дивиденда на одну акцию взятый в динамике достаточно четко характеризует экономическую ситуацию в компании.

В США некоторыми компаниями созданы программы реинвестирования дивидендов, позволяющие акционерам систематически направлять дивиденды на покупку определенного количества акций, при этом акции обычно покупаются без комиссии и с определенным дисконтом, кроме того акционер может быть освобожден от обложения налогами реинвестируемых дивидендов (хотя в большинстве случаев последнее не происходит). На западных рынках компании достаточно часто выбирают политику невыплаты дивидендов, при этом менеджмент и совет директоров компаний могут исходить из того, что оптимальный способ использования прибыли – это ее реинвестирование, направление прибыли на научно-исследовательские и опытно-конструкторские разработки, расширение бизнеса, капитальное строительство.

Сторонники этого тезиса исходят из того, что менеджмент, голосующий за распределение прибыли среди акционеров в виде дивидендов, менее способен на продуцирование новых идей развития компании[12].

Достаточно часто компании могут оправдывать невыплату дивидендов акционерам наличием двойного налогообложением прибыли, которое значительно сокращает объем денежных средств, поступающих в адрес акционеров. Ряд инвестиционных компаний в США предлагают своим клиентам, держателям акций услуги по минимизации налогообложения.

В решениях, которые принимаются менеджментом в отношении выплаты дивидендов, значимым является то, что выплаты влияют на структуру капитала: нераспределенная прибыль способствует увеличению отношения собственного капитала и заемного; финансирование за счет нераспределенной прибыли обходится дешевле, чем привлечение финансирования через размещение дополнительного акционерного капитала. Российские компании лишь в последние годы стали приближаться к западным стандартам корпоративного управления, причем это преимущественно относится к «голубым фишкам» и компаниям, выходящим на зарубежные фондовые рынки. В западной практике оптимальной считается ситуация, когда на выплату дивидендов направляется 40-50 % прибыли. При этом в уставах достаточно часто присутствует фиксация процента чистой прибыли, направляемой на выплату дивидендов, обычно это положение отражается и в программах корпоративной социальной ответственности бизнеса.

Дивидендная политика в значительной мере определяет специфику воспроизводственных процессов предприятий, оказывает существенное влияние на эффективность управления акционерным капиталом. Она также является отражением подходов менеджмента к выстраиванию отношений с инвесторами компании, специфики корпоративного управления и долгосрочных целей бизнеса.

Выводы

Акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

Глава 2. Анализа финансов ПАО «Татнефть»

2.1. Организационно-экономическая характеристика ПАО «Татнефть»

Публичное акционерное общество «Татнефть» - одна из крупнейших российских нефтяных компаний, вертикально-интегрированный холдинг. В составе производственного комплекса Компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС. ПАО «Татнефть» участвует в капитале компаний финансового (банковского и страхового) сектора.

Юридический адрес предприятия: 423450, республика Татарстан, Альметьевский район, город Альметьевск, улица Ленина, 75.

Основной целью деятельности общества является получение прибыли, а также повышение жизненного уровня и благосостояния участников общества и членов трудового коллектива.

В целях экономического роста, инновационного развития и укрепления своих позиций как одного из лидеров нефтяной отрасли России ПАО «Татнефть»:

- реализует программы по стабилизации объемов рентабельной добычи нефти и газа на разрабатываемых лицензионных месторождениях;

- осваивает новые месторождения, в том числе высоковязкой и трудноизвлекаемой нефти на территории Республики Татарстан;

- расширяет ресурсную базу за пределами Республики Татарстан и Российской Федерации;

- увеличивает объемы производства и реализации готовых видов продукции высокой конкурентоспособности за счет развития нефтеперерабатывающих и нефтехимических производств;

- формирует и реализует инновационно-направленную инженерно-техническую политику.

Существенным ресурсным активом ПАО «Татнефть» и перспективным объектом наращивания добычи являются значительные запасы сверхвязкой нефти (СВН). Проект освоения месторождений СВН развивается при поддержке государственных органов, научных организаций России и Республики Татарстан.

Также осуществляется стратегическая программа развития сети автозаправочных комплексов и станций Компании. В настоящее время в составе группы компаний ПАО «Татнефть» функционируют более 690 АЗС.

Накопленный финансовый потенциал ПАО «Татнефть» позволяет сегодня осуществлять крупные инвестиционные проекты как за счет собственных, так и заемных средств, сохраняя на высоком уровне финансовую устойчивость и ликвидность.

Одним из важнейших проектов Компании является строительство в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО» (Комплекс НПиНХЗ). Реализация проекта была начата в 2005 г. с целью развития нового этапа нефтеперерабатывающей отрасли Татарстана. Инициаторами строительства выступили Правительство республики и «Татнефть». В 2011 г. введена в промышленную эксплуатацию первая очередь Комплекса НПиНХЗ, в 2014 г. – комбинированная установка гидрокрекинга. В июле 2016 г. в режиме комплексного опробования начала работу установка замедленного коксования.

Развивается нефтехимический комплекс ПАО «Татнефть», обеспечивающий производство и реализацию шинной продукции и технического углерода. Шинный комплекс «Татнефти» – это высокотехнологичные предприятия ПАО «Нижнекамскшина», ООО «Нижнекамский завод грузовых шин» и ООО «Нижнекамский завод шин ЦМК», которые производят около 300 товарных позиций шин: легковые, сельскохозяйственные, грузовые, легкогрузовые и цельно-металлокордные шины. Высокое качество шин под марками КАМА, КАМА EURO, Viatti, а также инновационных ЦМК-шин подтверждено как отзывами потребителей, так и победами на различных престижных конкурсах.

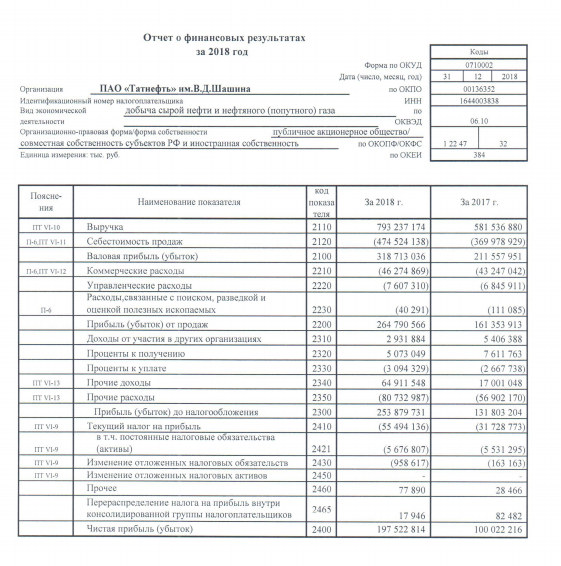

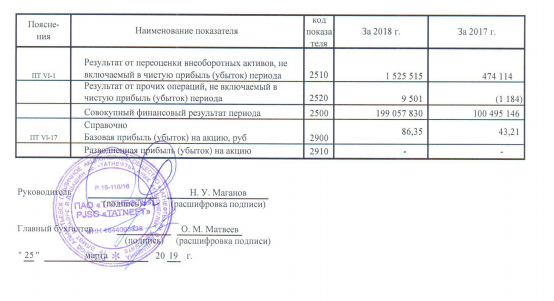

В таблице 1 представлен анализ основных финансово-экономических показателей финансово-хозяйственной деятельности предприятия за 2017-2018 гг.

Таблица 1

Анализ основных финансово-экономических показателей

деятельности ПАО «Татнефть»

|

Наименование показателей |

2017 год |

2018 год |

Отклонение |

Темп изменения, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продаж, тыс. руб. |

581536880 |

793237174 |

211700294 |

136,40 |

|

Себестоимость продаж, тыс. руб. |

369978929 |

474524138 |

104545209 |

128,26 |

|

Уровень себестоимости продаж, % |

63,62 |

59,82 |

-3,80 |

х |

|

Валовая прибыль, тыс. руб. |

211557951 |

318713036 |

107155085 |

150,65 |

|

Уровень валовой прибыли (валовая маржа) % |

36,38 |

40,18 |

3,80 |

х |

|

Коммерческие расходы, тыс. руб. |

43247042 |

46274869 |

3027827 |

107,00 |

|

Управленческие расходы, тыс. руб. |

6845911 |

7607310 |

761399 |

111,12 |

|

Расходы, связанные с поиском, разведкой и оценкой полезных ископаемых, тыс. руб. |

111085 |

40291 |

70794 |

163,73 |

|

Уровень коммерческих, управленческих расходов и расходов, связанных с поиском, разведкой и оценкой полезных ископаемых, % |

8,63 |

6,80 |

-1,83 |

х |

|

Прибыль (убыток) от продаж, тыс. руб. |

161353913 |

264790566 |

103436653 |

164,11 |

|

Рентабельность продаж, % |

27,75 |

33,38 |

5,63 |

х |

|

Доходы по прочим видам деятельности, тыс. руб. |

30019199 |

72916481 |

42897282 |

242,90 |

|

Расходы по прочим видам деятельности, тыс. руб. |

59569908 |

83827316 |

24257408 |

140,72 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

131803204 |

253879731 |

122076527 |

192,62 |

|

Рентабельность (убыточность) деятельности, % |

22,67 |

32,01 |

9,34 |

х |

|

Налог на прибыль и другие аналогичные платежи, тыс. руб. |

31780988 |

56356917 |

24575929 |

177,33 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

Чистая прибыль (убыток), тыс. руб. |

100022216 |

197522814 |

97500598 |

197,48 |

|

Рентабельность конечной деятельности (чистая маржа), % |

17,20 |

24,90 |

7,70 |

х |

По данным таблицы 1 видно, что выручка от продаж в 2018 г. возросла относительно 2017 г. на 36,40 %. При этом себестоимость продаж росла меньшими темпами и увеличилась на 28,26 %, соответственно сократился ее удельный вес в выручке: с 63,62 % в 2017 г. до 59,82 % в 2018 г. В результате опережающего роста выручки валовая прибыль увеличилась относительно предыдущего года на 50,65 %. Если в 2017 г. уровень валовой прибыли в выручке составлял 36,38 %, то в 2018 г. он возрос до 40,18 %. Управленческие расходы возросли за год на 11,12 %. Коммерческие расходы в 2018 г. увеличились на 7,00 %, что обусловлено, главным образом, ростом затрат на рекламу. Кроме того, отметим значительный рост расходов, связанных с поиском, разведкой и оценкой полезных ископаемых – на 64,11 %. В результате уровень управленческих, коммерческих и расходов на поиск, разведку и оценку полезных ископаемых сократился на 1,83 п.п. и составил 6,80 % в выручке. Темпы прироста прибыли от продаж в 2018 г. высоки и составили 64,11 %.

В течение всего исследуемого периода финансовый результат от прочих операций был отрицательным. В 2017 г. прочие расходы превысили прочие доходы в 1,98 раза, а в 2018 г. в 1,15 раза. Отрицательные результаты от прочей деятельности оказали негативное влияние на прибыль до налогообложения. Однако, величина прибыли до налогообложения в 2018 г. на 92,62 % выше, чем в 2017 г. Рентабельность деятельности в 2018 г. на 9,34 п.п. выше, чем в предыдущем.

Данные, представленные в табл. 1, свидетельствуют о том, что в исследуемом периоде финансовая деятельность предприятия характеризуется чистой прибылью, причем, в 2018 г. имеет место ее рост на 97,48 %.

Позитивная динамика конечных финансовых результатов определяется ростом финансового результата от основного вида деятельности. Причем, если сравнить рост выручки и рост чистой прибыли, то можно сделать вывод, что последний показатель показал больший рост. Это во многом обусловлено ростом рентабельности продаж по прибыли от продаж на 5,63 п.п. и явившемся следствием снижением уровня себестоимости продаж. Кроме того, имеет место относительная экономия затрат на управление и коммерческих расходов, что во многом явилось причиной роста валовой прибыли.

В силу того, что финансовый результат от прочей деятельности был отрицательным, величина рентабельности продаж, рассчитанная по прибыли до налогообложения (32,01 %), стала ниже рентабельности продаж по прибыли от продаж (33,38 %). Рентабельность по чистой прибыли возросла на 7,70 п.п. и составила в 2018 г. 24,90 %.

Итак, проведенный анализ позволяет сделать вывод, что, в 2018 г. в ПАО «Татнефть» в целом произошли позитивные изменения финансовых результатов: значительный рост выручки, а также показателей прибыли.

2.2. Общая оценка структуры имущества акционерного общества и его источников

В активе баланса отражено имущество предприятия, а в пассиве - источники его формирования.

Активы представляют собой экономические ресурсы организации в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения доходов и прибыли.

Пассивы – это те финансовые ресурсы, за счет которых финансируется имущество предприятия. Пассивы представлены собственными ресурсами предприятия (капитал и резервы) и заемными (долгосрочные и краткосрочные заемные средства).

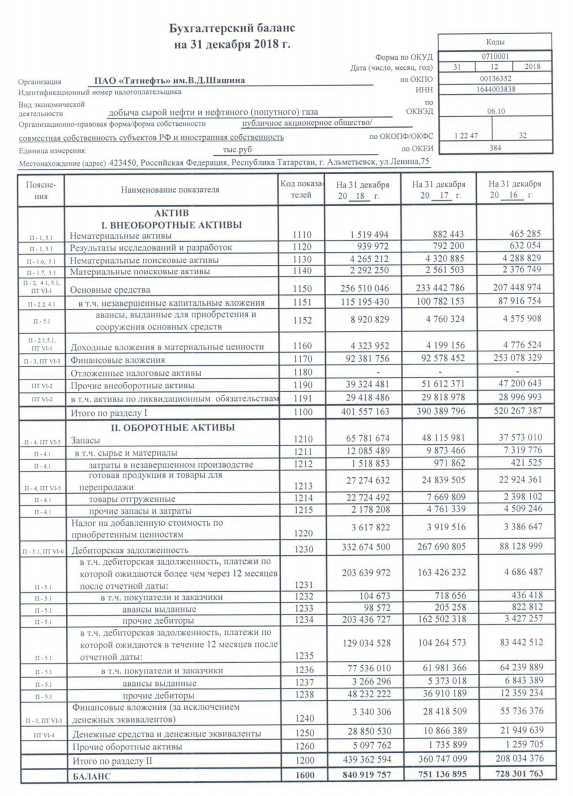

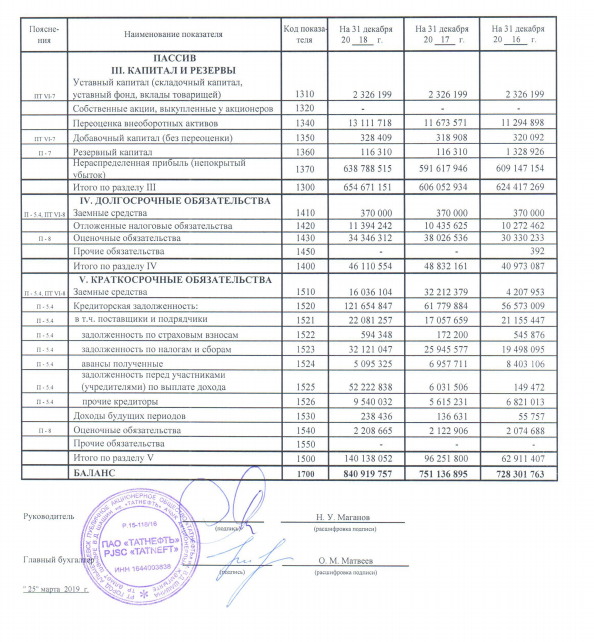

По данным финансовой отчетности предприятия (Приложение 1) в таблице 2 представлен анализ состава, структуры и динамики имущества и источников его формирования.

Таблица 2

Анализ состава и структуры имущества и источников его формирования в ПАО «Татнефть»

|

Наименование показателя |

На 31.12.2017 года |

На 31.12.2018 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

по сумме, тыс.руб. |

по уд. весу, п.п. |

||

|

Всего имущества, в том числе: |

751136895 |

100,00 |

840919757 |

100,00 |

89782862 |

- |

111,95 |

|

внеоборотные активы |

390389796 |

51,97 |

401557163 |

47,75 |

11167367 |

-4,22 |

102,86 |

|

оборотные активы |

360747099 |

48,03 |

439362594 |

52,25 |

78615495 |

4,22 |

121,79 |

|

Всего источников формирования имущества, в том числе: |

751136895 |

100,00 |

840919757 |

100,00 |

89782862 |

- |

111,95 |

|

собственный капитал |

606052934 |

80,68 |

654671151 |

77,85 |

48618217 |

-2,83 |

108,02 |

|

заемный капитал, в том числе |

145083961 |

19,32 |

186248606 |

22,15 |

41164645 |

2,83 |

128,37 |

|

Долгосрочный |

48832161 |

6,51 |

46110554 |

5,48 |

-2721607 |

-1,03 |

94,43 |

|

Краткосрочный |

96251800 |

12,81 |

140138052 |

16,67 |

43886252 |

3,86 |

145,60 |

Анализируя данные таблице 2, отметим, что в 2018 г. общая стоимость имущества предприятия возросла на 89 782 862 тыс. руб., или на 11,95 %. При этом внеоборотные активы росли меньшими темпами, чем оборотные активы. Внеоборотные активы возросли на 11 167 367 тыс. руб., или на 2,86 %, а оборотные – на 78 615 495 тыс. руб., или на 21,79 %.

Анализируя состав имущества предприятия, отметим, что его структура в части оборотных и внеоборотных активов достаточно сбалансированная.

В 2017 г. удельный вес внеоборотных активов составлял 51,97 % от общей стоимости имущества. За 2018 г. данный показатель сократился на 4,22 п.п. Удельный вес оборотных активов составлял в 2018 г. 48,03 %, за год он увеличился на 4,22 п.п. и составил в 2018 г. 52,25 %.

Источники формирования имущества на предприятии представлены собственными средствами и заемными – долгосрочными и краткосрочными. Положительным является тот факт, что собственные средства значительно превышают заемные. Удельный вес собственных средств в 2017 г. составлял 80,58 %. За 2018 г. данный показатель сократился до 77,85 %, но продолжает оставаться на очень высоком уровне. Отметим, что при превышении удельного веса собственных средств в общей сумме источников формирования имущества предприятия 50 %, предприятие имеет высокий уровень финансовой независимости. В ПАО «Татнефть» данное требование выполняется.

По абсолютной величине собственные средства за 2018 г. возросли на 48 618 217 тыс. руб., или на 8,02 %.

Анализируя заемный капитал предприятия, отметим, что темпы его роста в 2018 г. превышали темпы роста собственного капитала. Заемный капитал за год увеличился на 41 164 645 тыс. руб., или на 28,37 %. Однако, при этом следует отметить положительный факт сокращения долгосрочного заемного капитала – на 2 721 607 тыс. руб., или на 5,57 %. В свою очередь краткосрочный заемный капитал увеличился на 43 886 252 тыс. руб., или на 45,60 %.

На 31.12.2018 г. доля долгосрочного капитала в источниках формирования имущества предприятия составляла лишь 6,51 %, а за 2018 г. она сократилась до 5,48 %.

В целом отметим, что структура имущества ПАО «Татнефть» является сбалансированной – внеоборотные активы не превышают 50 % в составе имущества, что обеспечивает хорошую ликвидность баланса.

Источники формирования имущества предприятия имеют структуру, обеспечивающую предприятию высокий уровень финансовой автономии. Доля собственного капитала высока.

«Золотое правило» экономики в ПАО «Татнефть» соблюдается. Более низкие темпы роста активов по сравнению с темпами роста выручки свидетельствуют о повышении эффективности использования ресурсов предприятия, то есть его экономический потенциал в 2018 г. возрос по сравнению с 2017 г.

2.3. Анализ капитала акционерного общества

В таблице 3 представлен анализ собственного капитала предприятия.

Таблица 3

Анализ состава и структуры собственного капитала ПАО «Татнефть»

|

Наименование показателя |

На 31.12.2017 года |

На 31.12.2018 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

по сумме, тыс. руб. |

по уд. весу, % |

||

|

собственный капитал, в том числе |

606052934 |

100,00 |

654671151 |

100,00 |

48618217 |

- |

108,00 |

|

Уставный капитал |

2326199 |

0,38 |

2326199 |

0,36 |

- |

-0,03 |

100,00 |

|

Переоценка внеоборотных активов |

11673571 |

1,93 |

13111718 |

2,00 |

1438147 |

0,08 |

112,30 |

|

Добавочный капитал (без переоценки) |

318908 |

0,05 |

328409 |

0,05 |

9501 |

- |

103,00 |

|

Резервный капитал |

116310 |

0,02 |

116310 |

0,02 |

- |

- |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

591617946 |

97,62 |

638788515 |

97,57 |

47170569 |

-0,04 |

108,00 |

По данным табл. 3 видно, что собственные средства возросли на 8 %, что обусловлено переоценкой внеоборотных активов (рост на 1 438 147 тыс. руб., или на 12,30 %) и увеличением чистой прибыли (рост на 47 170 569 тыс.руб., или на 8 %). Доля нераспределенной прибыли в составе собственного капитала составляет более 97 %. Таким образом, собственный капитал практически полностью сформирован из чистой прибыли.

Оценим заемный капитал организации по показателям состава, структуры и динамики процентного заемного капитала и кредиторской задолженности.

Таблица 4

Анализ состава и структуры заемного капитала

ПАО «Татнефть»

|

Наименование показателя |

На 31.12.2017 года |

На 31.12.2018 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс.руб. |

удельн. вес,% |

сумма, тыс.руб. |

удельн. вес,% |

по сумме, тыс. руб. |

по уд. весу,% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Заемный капитал, в том числе: |

145083961 |

100,00 |

186248606 |

100,00 |

41164645 |

- |

128,37 |

|

долгосрочные обязательства в том числе |

48832161 |

33,66 |

46110554 |

24,76 |

-2721607 |

-8,90 |

94,43 |

|

Заемные средства |

370000 |

0,26 |

370000 |

0,20 |

- |

-0,06 |

100,00 |

|

Отложенные налоговые обязательства |

10435625 |

7,19 |

11394242 |

6,12 |

958617 |

-1,08 |

109,19 |

|

Оценочные обязательства |

38026536 |

26,21 |

34346312 |

18,44 |

-3680224 |

-7,77 |

90,32 |

|

краткосрочные обязательства, в том числе |

96251800 |

66,34 |

140138052 |

75,24 |

43886252 |

8,90 |

145,60 |

|

Заемные средства |

32212379 |

22,20 |

16036104 |

8,61 |

-16176275 |

-13,59 |

49,78 |

|

Кредиторская задолженность: |

61779884 |

42,58 |

121654847 |

65,32 |

59874963 |

22,74 |

196,92 |

|

в т.ч. поставщики и подрядчики |

17057659 |

11,76 |

22081257 |

11,86 |

5023598 |

0,10 |

129,45 |

|

задолженность по страховым взносам |

172200 |

0,12 |

594348 |

0,32 |

422148 |

0,20 |

345,15 |

|

задолженность по налогам и сборам |

25945577 |

17,88 |

32121047 |

17,25 |

6175470 |

-0,64 |

123,80 |

|

авансы полученные |

6957711 |

4,80 |

5095325 |

2,74 |

-1862386 |

-2,06 |

73,23 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

задолженность перед участниками (учредителями) по выплате дохода |

6031506 |

4,16 |

52222838 |

28,04 |

46191332 |

23,88 |

865,83 |

|

прочие кредиторы |

5615231 |

3,87 |

9540032 |

5,12 |

3924801 |

1,25 |

169,90 |

|

Доходы будущих периодов |

136631 |

0,09 |

238436 |

0,13 |

101805 |

0,03 |

174,51 |

|

Оценочные обязательства |

2122906 |

1,46 |

2208665 |

1,19 |

85759 |

-0,28 |

104,04 |

По данным таблицы 4 видно, что заемный капитал предприятия сформирован как за счет долгосрочных, так и краткосрочных обязательств, что в целом может быть оценено положительно, так как долгосрочные заемные источники имеют более низкую стоимость привлечения.

За 2018 г. долгосрочные обязательства сократились на 2 721 607 тыс. руб., или на 5,57 %. Их доля снизилась с 33,66 до 24,76 %. Однако, анализируя состав долгосрочных обязательств, отметим, что удельный вес заемных средств в их составе близок к нулю. Большая часть долгосрочных заемных средств – это оценочные обязательства (доля в составе заемных средств на конец 2018 г. составляет 18,44 %). Другая часть долгосрочных заемных средств – это отложенные налоговые обязательства.

Анализируя краткосрочные обязательства, отметим их рост за год на 43 886 252 тыс.руб., или на 45,60 %.

При этом краткосрочные кредиты в 2018 г., напротив, сократились на 16 176 275 тыс.руб., или на 50,22 %. Если их удельный вес на конец 2017 г. составлял 22,20 % в общей стоимости заемного капитала, то к концу 2018 г. – только 8,61 %.

В то же время кредиторская задолженность за год значительно возросла - на 59 874 963 тыс.руб., или на 96,92 %. Увеличение объемов краткосрочного кредитования изменило структуру заемного капитала предприятия: если на конец 2017 г. на кредиторскую задолженность приходилось 42,58 % финансирования, то на конец 2018 г. доля кредиторской задолженности увеличилась до 65,32 %.

Отметим, что привлечение краткосрочного кредита в 2018 г. происходило по инициативе ПАО «Татнефть» и отражает наличие доступа предприятия к кредитным ресурсам.

2.4. Оценка достаточности капитала акционерного общества

Определим тип финансовой устойчивости предприятия на основании абсолютных показателей излишка (недостатка) источников формирования запасов и затрат (табл. 5).

Таблица 5

Идентификация типа финансовой устойчивости на основании абсолютных показателей излишка (недостатка) источников формирования запасов ООО «Базис», тыс.руб.

|

Наименование показателя |

2017 |

2018 |

Отклонение (+;-) |

Темп роста, % |

|

Запасы с НДС по приобретенным ценностям |

52035497 |

69399496 |

17363999 |

133,37 |

|

Собственные оборотные средства |

215663138 |

253113988 |

37450850 |

117,37 |

|

Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов |

163627641 |

183714492 |

20086851 |

112,28 |

|

Краткосрочные кредиты и заемные средства |

32212379 |

16036104 |

16176275 |

150,22 |

|

Кредиторская задолженность товарного характера |

61779884 |

121654847 |

59874963 |

196,92 |

|

Общая величина нормальных источников формирования запасов |

257619904 |

321405443 |

63785539 |

124,76 |

|

Излишек (+) , недостаток (-) нормальных источников формирования запасов |

205584407 |

252005947 |

46421540 |

122,58 |

По данным таблицы 5 видно, что общая сумма нормальных источников формирования запасов и затрат за 2018 г. возросла на 63 785 539 тыс.руб., или на 24,76 %. Этому способствовало, во-первых, значительное увеличение собственных средств, а, во-вторых, увеличение объемов привлеченных краткосрочных заемных ресурсов.

И на начало, и на конец 2018 г. собственных оборотных средств для формирования запасов и затрат у предприятия было достаточно. Причем, за 2018 г. излишек увеличился на 20 086 851 тыс.руб., или на 12,28. Причина такой ситуации: собственные оборотные средства увеличились (за счет роста чистой прибыли).

По общей величине нормальных источников формирования запасов и затрат наблюдается рост излишков на 24,76 %.

Таким образом, финансовую устойчивость предприятия можно характеризовать как абсолютно устойчивую; для формирования материальных оборотных активов предприятию достаточно собственных источников.

Сделаем вывод о зависимости предприятия от заемных источников финансирования на основе расчета и оценки относительных показателей финансовой устойчивости (табл. 6).

Таблица 6

Анализ относительных показателей финансовой устойчивости

ПАО «Татнефть»

|

Наименование показателя |

2017 год |

2018 год |

Отклонение (+;-) |

Темп роста, % |

|

Общая стоимость активов, тыс.руб. |

751136895 |

840919757 |

89782862 |

111,95 |

|

Собственный капитал, тыс.руб. |

606052934 |

654671151 |

48618217 |

108,02 |

|

Долгосрочные обязательства, тыс. руб. |

48832161 |

46110554 |

-2721607 |

94,43 |

|

Собственные оборотные средства, тыс.руб. |

215663138 |

253113988 |

37450850 |

117,37 |

|

Оборотные активы, тыс.руб. |

360747099 |

439362594 |

78615495 |

121,79 |

|

Запасы с НДС по приобретенным ценностям, тыс.руб. |

52035497 |

69399496 |

17363999 |

133,37 |

|

Коэффициент автономии |

0,81 |

0,78 |

-0,03 |

96,30 |

|

Уровень перманентного капитала |

0,87 |

0,83 |

-0,04 |

95,40 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,60 |

0,58 |

-0,02 |

96,67 |

|

Коэффициент обеспеченности запасов собственными оборотными средствами |

4,14 |

3,65 |

-0,49 |

88,16 |

|

Коэффициент маневренности собственного капитала |

0,36 |

0,39 |

0,03 |

108,33 |

Коэффициент автономии на конец 2018 г. составил 0,78, что на 0,03 п. ниже показателя 2017 г. Несмотря на снижение показателя, предприятие характеризуется высокой степенью автономии. В то же время снижение коэффициента за 2018 г. свидетельствует о некотором снижении финансовой самостоятельности. Уровень перманентного капитала за 2018 г. также сократился. Можно отметить, что доля оборотных средств, формируемых за счет собственных источников, высокая: на конец 2018 г. она составила 58 % при оптимальном значении 30-50 %. В то же время снижение коэффициента за 2018 г. на 0,02 п. означает сокращение уровня обеспеченности оборотных активов собственными источниками финансирования.

Коэффициент обеспеченности запасов собственными оборотными средствами свидетельствует, что все запасы к концу 2018 г. полностью покрыты собственными источниками финансирования.

На конец 2018 г. 39 % собственного капитала находится в маневренной форме.

В целом же, несмотря на негативное изменение показателей в 2018 г., ПАО «Татнефть» является финансово устойчивым предприятием.

Выводы

Публичное акционерное общество «Татнефть» - одна из крупнейших российских нефтяных компаний, вертикально-интегрированный холдинг. В составе производственного комплекса Компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС.

Проведенный анализ позволяет сделать вывод, что, в 2018 г. в ПАО «Татнефть» в целом произошли позитивные изменения финансовых результатов: значительный рост выручки, а также показателей прибыли.

В 2018 г. общая стоимость имущества предприятия возросла на 89 782 862 тыс. руб., или на 11,95 %. При этом внеоборотные активы росли меньшими темпами, чем оборотные активы. Внеоборотные активы возросли на 11 167 367 тыс. руб., или на 2,86 %, а оборотные – на 78 615 495 тыс. руб., или на 21,79 %. Собственные средства за 2018 г. возросли на 48 618 217 тыс. руб., или на 8,02 %. Заемный капитал за год увеличился на 41 164 645 тыс. руб., или на 28,37 %.

Структура имущества ПАО «Татнефть» является сбалансированной – внеоборотные активы не превышают 50 % в составе имущества, что обеспечивает хорошую ликвидность баланса. Источники формирования имущества предприятия имеют структуру, обеспечивающую предприятию высокий уровень финансовой автономии. Доля собственного капитала высока.

Однако, изменения в составе капитала не могут быть оценены неоднозначно. С одной стороны, произошел рост собственного капитала за счет прибыли – на 8 %, однако, с другой стороны значительно увеличилась кредиторская задолженность – на 96,92 %.

Глава 3. Пути улучшения управления финансами

ПАО «Татнефть»

Рассмотрим, как должен измениться бухгалтерский баланс ПАО «Татнефть», чтобы обеспечить предприятию финансовую автономию и абсолютную платежеспособность.

На основе проведенных расчетов можно сделать вывод, что денежные средства и краткосрочные финансовые вложения должны быть увеличены на 89 464 011 тыс. руб. при соответствующем сокращении дебиторской задолженности.

Таблица 7

Рекомендуемые изменения в бухгалтерском балансе

ПАО «Татнефть»

|

Статья баланса |

сумма, тыс.руб. |

сумма, тыс.руб. |

Абс. откл, тыс.руб. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Внеоборотные активы, в том числе |

401557163 |

401557163 |

- |

- |

|

Нематериальные активы |

1519494 |

1519494 |

- |

- |

|

Результаты исследований и разработок |

939972 |

939972 |

- |

- |

|

Нематериальные поисковые активы |

4265212 |

4265212 |

- |

- |

|

Материальные поисковые активы |

2292250 |

2292250 |

- |

- |

|

Основные средства |

256510046 |

256510046 |

- |

- |

|

Доходные вложения и материальные ценности |

4323952 |

4323952 |

- |

- |

|

Финансовые вложения |

92381756 |

92381756 |

- |

- |

|

Прочие внеоборотные активы |

39324481 |

39324481 |

- |

- |

|

Оборотные активы, в том числе |

439362594 |

439362594 |

- |

- |

|

Запасы |

65781674 |

65781674 |

- |

- |

|

Налог на добавленную стоимость по |

3 617 822 |

3 617 822 |

- |

- |

|

Дебиторская задолженность |

332674500 |

243210489 |

-89464011 |

73,11 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

3340306 |

3340306 |

- |

- |

|

Денежные средства и денежные эквиваленты |

28850530 |

118314541 |

89464011 |

410,10 |

|

Прочие оборотные активы |

5097762 |

5097762 |

- |

- |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

|

Собственный капитал, в том числе |

654671151 |

654671151 |

- |

- |

|

Уставный капитал |

2326199 |

2326199 |

- |

- |

|

Переоценка внеоборотных активов |

13111718 |

13111718 |

- |

- |

|

Добавочный капитал (без переоценки) |

328409 |

328409 |

- |

- |

|

Резервный капитал |

116310 |

116310 |

- |

- |

|

Нераспределенная прибыль (непокрытый убыток) |

638788515 |

638788515 |

- |

- |

|

Долгосрочные обязательства, в том числе |

46110554 |

46110554 |

- |

- |

|

Заемные средства |

370000 |

370000 |

- |

- |

|

Отложенные налоговые обязательства |

11394242 |

11394242 |

- |

- |

|

Оценочные обязательства |

34346312 |

34346312 |

- |

- |

|

Краткосрочные обязательства, в том числе |

140138052 |

140138052 |

- |

- |

|

Заемные средства |

16036104 |

16036104 |

- |

- |

|

Кредиторская задолженность: |

121654847 |

121654847 |

- |

- |

|

Доходы будущих периодов |

238436 |

238436 |

- |

- |

|

Оценочные обязательства |

2208665 |

2208665 |

- |

- |

Рекомендуем ПАО «Татнефть» предпринять следующие меры по улучшения важнейших финансовых коэффициентов (таблица 8).

Таблица 8

Рекомендации по улучшению структуры баланса предприятия

|

Рекомендуемые меры |

Количественная оценка |

Цель |

Мероприятия |

|

Увеличить долю абсолютно ликвидных активов до, % от стоимости имущества |

14 % |

Повысить ликвидность баланса |

Повышение расчетной дисциплины. Планирование денежных потоков: составление платежных календарей, прогнозов поступления денежных средств. Внедрение процедур управления дебиторской задолженностью; совершенствование кредитной политики |

|

Сократить долю дебиторской задолженности до, % от стоимости имущества |

29 % |

Таким образом, предлагаемые мероприятия позволят улучшить структуру имущества и капитала ПАО «Татнефть».

Выводы

Для улучшения структуры имущества и капитала в ПАО «Татнефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов до 14 % от стоимости имущества, долю дебиторской задолженности сократить до 29 % от стоимости имущества. Это повысит ликвидность баланса. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

– снизить долю дебиторской задолженности. Для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Предлагаемые мероприятия позволят достичь оптимальной структуры баланса ПАО «Татнефть».

Заключение

Акционерное общество представляет собой одну из организационно-правовых форм юридического лица, позволяющую размещать ценные бумаги вообще, и единственный вид юридического лица, которое вправе выпускать акции. Акционерная собственность есть присвоение извлекаемой через посредника (наемных управляющих - предпринимателей) прибавочной стоимости титульными собственниками капитала и его распорядителями (группой наемных управляющих) в форме дивиденда, учредительной прибыли, вознаграждения за управление и других присущих для них формах, осуществляемое в ходе воспроизводственного процесса.

Публичное акционерное общество «Татнефть» - одна из крупнейших российских нефтяных компаний, вертикально-интегрированный холдинг. В составе производственного комплекса Компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС.

Проведенный анализ позволяет сделать вывод, что, в 2018 г. в ПАО «Татнефть» в целом произошли позитивные изменения финансовых результатов: значительный рост выручки, а также показателей прибыли.

В 2018 г. общая стоимость имущества предприятия возросла на 89 782 862 тыс. руб., или на 11,95 %. При этом внеоборотные активы росли меньшими темпами, чем оборотные активы. Внеоборотные активы возросли на 11 167 367 тыс. руб., или на 2,86 %, а оборотные – на 78 615 495 тыс. руб., или на 21,79 %. Собственные средства за 2018 г. возросли на 48 618 217 тыс. руб., или на 8,02 %. Заемный капитал за год увеличился на 41 164 645 тыс. руб., или на 28,37 %.

Структура имущества ПАО «Татнефть» является сбалансированной – внеоборотные активы не превышают 50 % в составе имущества, что обеспечивает хорошую ликвидность баланса. Источники формирования имущества предприятия имеют структуру, обеспечивающую предприятию высокий уровень финансовой автономии. Доля собственного капитала высока.

Однако, изменения в составе капитала не могут быть оценены неоднозначно. С одной стороны, произошел рост собственного капитала за счет прибыли – на 8 %, однако, с другой стороны значительно увеличилась кредиторская задолженность – на 96,92 %.

Для улучшения структуры имущества и капитала в ПАО «Татнефть» рекомендовано следующее:

– увеличить долю абсолютно ликвидных активов до 14 % от стоимости имущества, долю дебиторской задолженности сократить до 29 % от стоимости имущества. Это повысит ликвидность баланса. Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

– снизить долю дебиторской задолженности. Для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Предлагаемые мероприятия позволят достичь оптимальной структуры баланса ПАО «Татнефть».

Список литературы

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

Федеральный закон от 26.12.1995 № 208-ФЗ (с изм. и доп.) «Об акционерных обществах».

- Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32-40.

Аронов А.М., Тютиков Ю.П. Стратегическое управление корпорациями: Текст лекций.– СПб.: Изд-во СПбГУЭФ, 2016.– 114 с.

Бескоровайная Н.Н., Гатиятулин Ш.Н., Кособокова Е.В., Кравченко Е.Н. Корпоративные финансы // Учебное пособие для бакалавров направления подготовки 080100.62 «Экономика», 080200.62. «Менеджмент» профиль подготовки «Финансы и кредит», «Экономика и управление» / Волгоград, 2016.

- Бестаев Ш. К., Бестаева Э. Ш. Уставный капитал акционерного общества // Интеллектуальный потенциал XXI века: ступени познания. Сборник материалов XXXVIII Молодежной международной научно-практической конференции. Под общей редакцией С. С. Чернова. 2017. С. 146-150.

Боровскова Т. С. Проблемы привлечения источников финансирования акционерных обществ и возможные пути решения // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 7-2. С. 167-170.

- Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287-290.

- Греченюк А. В, Греченюк О. Н. Современные тенденции и особенности формирования капитала российских акционерных обществ // Экономический анализ: теория и практика. 2015. № 28 (427). С. 40-50.

Ионцев М. Акционерные общества. – М.: Ось-89, 2016.

- Кармакова О. О., Решетников Л. И. Акционерный капитал в системе денежного капитала корпорации // Поколение будущего: взгляд молодых ученых сборник научных статей 4-й международной молодежной научной конференции: в 3 томах. 2016. С. 153-160.

- Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291-300.

- Соколов А. Ю., Шайхатарова P. P. Структура собственного капитала в российских акционерных общества // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2015. № 2. С. 89-100.

- Тропин А. И. Оценка эффективности управления акционерным капиталом // Е-Scio. 2018. № 5 (20). С. 45-50.

- Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56-60

Приложение 1

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.). ↑

-

Федеральный закон от 26.12.1995 № 208-ФЗ (с изм. и доп.) «Об акционерных обществах». ↑

-

Боровскова Т. С. Проблемы привлечения источников финансирования акционерных обществ и возможные пути решения // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 7-2. С. 167. ↑

-

Кармакова О. О., Решетников Л. И. Акционерный капитал в системе денежного капитала корпорации // Поколение будущего: взгляд молодых ученых сборник научных статей 4-й

международной молодежной научной конференции: е 3 томах. 2016. С. 153. ↑ -

Тропин А. И. Оценка эффективности управления акционерным капиталом // Е-Scio. 2018. № 5 (20). С. 45. ↑

-

Абашева А. Л. Влияние структуры акционерного капитала на эффективность деятельности компании // Экономика и управление: анализ тенденций и перспектив развития. 2016. № 26. С. 32. ↑

-

Тропин А. И. Инструменты управления акционерным капиталом // Социальные науки. 2018. № 2 (21). С. 56. ↑

-

Глянцева Д. Ю. Природа уставного капитала акционерного общества: функция определения максимального возможной величины убытков акционеров // Новая наука: Теоретический и практический взгляд. 2016. № 8 (88). С 287. ↑

-

Бестаев Ш. К., Бестаева Э. Ш. Уставный капитал акционерного общества // Интеллектуальный потенциал XXI века: ступени познания. Сборник материалов XXXVIII

Молодежной международной научно-практической конференции. Под общей редакцией С. С. Чернова. 2017. С. 146. ↑ -

Нестеренко К. В. Формирование уставного капитала акционерного общества // Теория и практика современной науки. 2016. № 8 (14). С. 291. ↑

-

Греченюк А. В, Греченюк О. Н. Современные тенденции и особенности формирования капитала российских акционерных обществ // Экономический анализ: теория и практика. 2015. № 28 (427). С. 40. ↑

-

Соколов А. Ю., Шайхатарова P. P. Структура собственного капитала в российских акционерных общества // Фундаментальные и прикладные исследования кооперативного сектора экономики. 2015. № 2. С. 89. ↑

- Технология CORBA (Практическая реализация объектного адаптера)

- Методы кодирования данных (Основные определения кодирования. Алфавит кодирования)

- Разработка регламента выполнения процесса "Управление документооборотом"

- Процессы принятия решений в организации (Структура моделей в управлении)

- Формирование группового поведения в организации (Основные признаки группы. Причины формирования групп)

- Невербальные проявления эмоциональных состояний человека (Эмоции)

- Понятие и виды сделок ( Форма сделок)

- Цель и задачи налогового учета (ОАО «Восточная транспортно-энергетическая компания»)

- Правовое регулирование рекламной деятельности (Понятие рекламы).

- Влияние кадровой стратегии на работу службы персонала (ООО «ГАРБУС»)

- Основные функции в системе менеджмента (Характеристика основных функций)

- Налоговые регистры по НДФЛ (Характеристика налога на доходы физических лиц )