Финансы акционерных обществ (на примере ОАО «Дальневосточная корпорация»)

Содержание:

Введение

Роль финансов современной организации выражается в возможностях финансирования проектов развития, выполнения инвестиционных инициатив, расширения деятельности. От оптимальной организации финансов зависит изменение финансового состояния организации. Соответственно, важным становится решение задачи оптимизации финансов современного предприятия.

Теоретическим исследованиям в области финансов организаций посвящены научные и учебно-методические работы известных отечественных ученых: Быковой Н.Н., Григорьевой Т.И., Колачевой Н.В., Самылина А.И., Усенко А.М. и других.

Значительный вклад в решение ряда проблем, связанных с финансовым управлением организации, финансированием текущей деятельности организации внесли ученые-финансисты и финансовые менеджеры: Аверина О.И., Карзаева Е.А., Луценко С.И., Меньшиков Е.В., Незамайкин В.Н. и другие. Изучение трудов авторов позволило определить действующую динамику финансов предприятия.

Целью исследования является разработка предложений по оптимизации финансов в хозяйственной деятельности акционерного общества.

Для достижения указанной цели поставлены следующие задачи:

– изучить теоретические и методологические основы финансов акционерных обществ;

– проанализировать финансовое состояние ОАО «Дальневосточная корпорация»;

– дать критическую оценку современных подходов к организации финансов предприятия;

– разработать предложения по оптимизации финансов акционерного общества.

Объектом исследования работы является ОАО «Дальневосточная корпорация». Предметом исследования является проблема оптимизации финансов организации.

Практическая значимость исследования заключается в том, что разработанные рекомендации позволят повысить эффективность организации финансов организации путем оптимизации. В курсовой работе использованы материалы монографий, статей и исследовательских работ профессоров, докторов наук в сфере экономики и финансов организаций, финансового менеджмента.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ АКЦИОНЕРНЫХ ОБЩЕСТВ

1.1. Эффективные механизмы в организации финансов организации

Деятельность современных организаций включает производство и реализацию продукции, выполнение работ и оказание услуг. В процессе указанной деятельности возникают отношения с поставщиками и покупателями, партнёрами по совместной деятельности, акционерами, членами объединений, кредитной, бюджетной и налоговой системами и т.д., в результате которых появляются финансовые отношения. Материальной основой финансовых отношений выступают деньги, а необходимым условием их возникновения является реальное движение денежных средств, в процессе которого создаются и используются денежные фонды организаций[1]. То есть в процессе формирования и использования средств, образуемых у организаций (прибыль, остающаяся в распоряжении), работников (оплата труда после уплаты налогов и платежей), государства (налоги и сборы, обязательные платежи в бюджет и внебюджетные фонды), домохозяйств (оплата труда, выплаты из чистой прибыли акционерам и участникам), их распределения и перераспределения возникает широкий спектр денежных отношений (связей), выражающих экономическое содержание финансов и, соответственно, финансовых отношений. На стадиях производства, распределения и обмена общественного продукта и происходит зарождение финансов.

Признаками финансов являются: денежная форма, воспроизводственный характер финансовых отношений, формирование и движение денежных фондов различного назначения (уставный капитал, целевое финансирование, поступления из бюджетов, внебюджетных фондов)[2]. Формы проявления финансов можно сгруппировать по направлениям, указанным в Приложении 1.

Учитывая формы проявления финансов, можно сказать, что сущность финансов (от итальянского «finansia» – денежный платеж) заключается в непрерывном движении стоимости общественного продукта при формировании этой стоимости в целевые денежные фонды[3].

Таким образом, финансы – это система экономических отношений, возникающих в процессе распределения на макроуровне – ВВП (валовый внутренний продукт – это стоимость всех товаров и услуг, произведенных страной), на микроуровне – выручки от реализации продукции (работ, услуг) по поводу формирования, распределения и использования финансовых ресурсов с целью удовлетворения общественных потребностей. Как экономическая категория, финансы выражают отношения между учредителями, другими организациями, вышестоящими организациями, государством и гражданами. Обеспечение деятельности компании является их основной задачей.

Источниками получения денежных ресурсов для любых компаний являются денежные средства от продажи товаров, работ и услуг, банковские кредиты, облигации или акции, различного рода поступления. Еще одной задачей финансов является нахождение оптимального соотношения между доходностью бизнеса и финансовыми рисками. Также важнейшей стороной финансов компании является управление инвестициями (вложение денежных средств с целью получения дополнительного дохода).

Финансы выступают всегда в денежной форме, однако денежные отношения не исчерпываются финансами, они находятся в различных плоскостях.

Финансы не охватывают всех денежных отношений (например, денежных отношений, возникающих в связи с куплей-продажей, оплатой труда и др., носящих главным образом эквивалентный характер). Содержанием финансовых отношений являются те из них, посредством которых образуются денежные фонды государства, его территориальных подразделений, предприятий, организаций, учреждений.

В исследовании «Финансовые ресурсы как объект финансовых отношений коммерческих организаций» А.М. Усенко утверждает: «Материальным воплощением финансовых отношений являются финансовые ресурсы, движение которых осуществляется через организацию денежных потоков.

Система финансовых отношений предприятий определяет единство однонаправленного движения финансовых ресурсов и денежных потоков. Достаточное количество финансовых ресурсов, обслуживающих производственный и хозяйственный процесс, является одним из показателей эффективности организации финансовых отношений предприятия»[4]. Л.М. Остапенко в труде «Эволюция понятия «финансовые ресурсы» и современные подходы к определению понятия «финансовые ресурсы предприятия»« пишет: «...финансовые ресурсы (материальные носители финансовых отношений)...»[5].

Данные определения вызывают вопрос в части материального воплощения, материальных носителей. При этом существуют и нематериальные – договоры, ценные бумаги и другие нематериальные носители финансовых отношений. А.М. Усенко совершенно верно разделяет финансовые потоки (движение финансовых ресурсов) и денежные потоки, что крайне редко встречается у экономистов-теоретиков. Следует понимать, что финансовые потоки – это не только движение денежных средств, но и изменения финансовых отношений, а денежные потоки – это распределенная во времени разнонаправленная последовательность поступлений и выбытия денежных средств в процессе хозяйственной деятельности субъектов.

1.2. Формирование финансов организации

Движение финансовых ресурсов в организации может осуществляться по трем стадиям – формирование, использование и оборот финансовых ресурсов. Каждая из этих стадий имеет свои критерии оценки эффективности: в формировании – это уровень финансовой устойчивости, в обороте – уровень платежеспособности, в использовании – уровень деловой активности. Эффективное управление финансовыми ресурсами на всех стадиях является важным фактором успешной работы организации в целом, что находит отражение, прежде всего, в положительном уровне рентабельности и устойчивой динамике выпуска продукции[6].

Формирование финансовых ресурсов направлено на обеспечение организации необходимым объемом денежных средств для осуществления хозяйственной деятельности, а также минимизацию их стоимости и оптимизацию структуры для поддержания финансовой устойчивости. Использование финансовых ресурсов направлено на их рациональное размещение в целях повышения прибыльности, финансовой устойчивости и платежеспособности организации[7]. Задачей управления денежным оборотом является регулирование трансформации финансовых ресурсов из товарной формы в денежную и обратно таким образом, чтобы для исполнения финансовых обязательств денежные средства были в наличии в нужный момент времени. Для того чтобы комплексно оценить эффективность использования финансовых ресурсов организации, необходимо оценить показатели, характеризующие эффективность формирования, оборота и использования финансовых ресурсов на каждой стадии их движения.

Финансовые ресурсы, сформированные за счет собственных средств и привлеченных к ним средств:

1. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

2. Устойчивые пассивы (устойчивая кредиторская задолженность) – привлеченные средства, не принадлежащие данной организации, но постоянно находящиеся в ее обороте. Примерами могу служить переходящая минимальная задолженность по заработанной плате, отчисления во внебюджетные фонды, минимальная задолженность по резервам на покрытие предстоящих расходов и платежей, минимальная задолженность перед бюджетом по налогам.

В составе собственных средств выделяют 2 главные составляющие: капитал, который был вложен собственниками в организацию (инвестированный), а также капитал, который был создан сверх первоначально авансированного собственниками предприятия (накопленный). Собственный капитал складывается из фондов, резервов, нераспределенной прибыли и прибыли.

Инвестированные средства формируются за счет привилегированных и простых акций. Кроме того, в него включается дополнительно оплаченный капитал и ценности, полученные безвозмездно. Накопленные средства формируются в ходе распределения чистой прибыли. В результате собственный капитал будет меняться в зависимости от результатов деятельности фирмы.

Заемные средства – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др.[8]

Привлечение заемных средств в оборот инновационного предприятия при условии их эффективного использования позволяет ей увеличить объемы совершаемых хозяйственных операций, наращивать доходы, повышать рентабельность собственного капитала, поскольку в нормальных условиях заемные средства являются более дешевым источником по сравнению с собственными финансовыми ресурсами.

Средства, поступающие в порядке перераспределения – это страховое возмещение по наступившим рискам, средства, поступающие от концернов, ассоциаций, дивиденды и проценты по ценным бумагам других эмитентов[9].

Формирование финансовых ресурсов происходит в момент основания инновационного предприятия, когда образуется уставный капитал. Уставный капитал представляет собой имущество инновационного предприятия, которое создается за счет вкладов учредителей. Поэтому стоит отметить, что эффективное использование уставного капитала, его организация, а так же управление им является одной из главных задач финансовых служб предприятия[10].

Добавочный капитал может включать результаты переоценки основных фондов, средства на пополнение оборотных фондов, эмиссионный доход, безвозмездно полученные денежные и материальные ценности на производственные ценности.

Нераспределенная прибыль представляет собой прибыль, полученную в определенном периоде и не направленную в процессе ее распределения на потребление собственниками и персоналом. Также это прибыль, которая может использоваться для реинвестирования в производство. Предприятие, использующее только собственные финансовые ресурсы, имеет наивысшую финансовую устойчивость[11].

Для покрытия потребности в основных и оборотных фондах в ряде случаев для инновационного предприятия становится необходимым привлечение заемного капитала. Его использование может помочь поднять финансовый потенциал инновационного развития предприятия, а так же возможность прироста финансовой рентабельности. Но крайне большой объем заемного капитала может привести к тому, что предприятие подвергнется финансовому риску либо угрозе банкротства.

К заемному капиталу можно отнести банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссию облигаций и другие[12].

Заемный капитал подразделяется на краткосрочный и долгосрочный.

Отличительной чертой заемного капитала является то, что его можно получить от других организаций или физических лиц на условиях последующего возврата денежных средств, как правило, с уплатой процентов за временное пользование имуществом[13].

Как правило, заемный капитал сроком погашения до одного года относится к краткосрочному, а от одного года и более года – к долгосрочному. Вопрос о том, как финансировать те или иные активы инновационного предприятия – за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

В последнее время произошли изменения в структуре источников финансовых ресурсов. Снижение доходов по основной хозяйственной деятельности инновационного предприятия стало покрываться в большинстве случаев доходами от операций по основной деятельности. Это подкреплялось усиленным желанием многих крупных предприятий выйти на зарубежные рынки и осуществлять валютные операции, а также активным выходом на финансовые спекулятивные рынки, выводом части денежных средств через дочерние организации и др. Очень быстро этот источник стал вторым в формировании финансовых ресурсов организации, а для строительства – первым.

Традиционными способами привлечения финансовых ресурсов являются следующие: кредиты; дивидендный доход от владения ценными бумагами государства или иных субъектов хозяйствования; облигационные займы; собственные выпуски акций; доходы от всех видов финансовых операций; субсидии из специальных фондов, государственных, местных бюджетов[14].

Нередко в роли источников формирования финансовых ресурсов выступают страховые выплаты, налоговые льготы, а также денежные ресурсы, «спускаемые свыше», в случаях перераспределения капиталов между структурными элементами (предприятиями), входящими в состав крупных хозяйственных объединений (концернов, ассоциаций, холдингов).

1.3. Современные модели организации финансов организаций

Существуют внешние и внутренние источники финансирования деятельности организаций. Главными источниками финансирования являются кредитные ресурсы и собственные средства предприятия.

Кроме перечисленных выделяют гибридные формы финансирования, обладающие некоторыми признаками и собственных, и заемных средств. К таким формам относят привилегированные акции, варранты, конвертируемые ценные бумаги, лизинг, венчурное финансирование, проектное финансирование, факторинг.

Проектное финансирование (далее – ПФ) в мировой практике широко используется для проектов, обеспечивающих выпуск высококачественной, конкурентоспособной продукции или имеющих существенный социальный эффект[15].

Источники кредитов ПФ – инвестиционные и инновационные фонды, специализированные финансовые компании, международные финансовые организации, страховые и лизинговые компании и т.д. ПФ – выход из ситуации для тех компаний, которые, располагая всеми необходимыми ресурсами для создания нового производства, в том числе технологиями и кадрами, не имеют залоговых активов для привлечения кредита. В этом случае поручителем заемщика выступает государство, что компенсирует риски кредитора. Большинство проектов с проектным финансированием в мире реализуются в виде государственно-частного партнерства (ГЧП). В российской практике ГЧП в подавляющем большинстве случаев представляет собой концессионное соглашение, имеющее самые разнообразные концессионные схемы и механизмы финансирования[16].

В числе ведущих форм финансирования может выступать банковский кредит. Кредиты банка используются преимущественно для реализации небольших краткосрочных проектов. В основном банковское кредитование обычно сориентировано на минимальный кредитный риск, поэтому доступ инновационных предприятий к кредитам всегда ограничен.

Рассматривая предприятие как хозяйствующий субъект, необходимо подчеркнуть, что для него характерными являются процессы саморегулирования, которые обеспечивают его приспосабливаемость к изменениям в отрасли, в которую оно входит как подсистема.

На основе этих изменений перераспределяются финансовые потоки между предприятиями-подсистемами и внутри них, что приводит к качественным структурным преобразованиям на макро– и микроуровнях.

При определении потребности в финансовых ресурсах необходимо учитывать цели и продолжительность использования денежных средств, их количество, вид и источник получения, затраты на погашение процентов по заемным средствам и в случае появления задолженности. Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия при образовании уставного фонда. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства.

Основным источником финансовых ресурсов на действующих предприятиях выступают прибыль (от операционной и других видов деятельности) и амортизационные отчисления. Наряду с ними источниками финансовых ресурсов выступают выручка от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления и др.

Улучшение финансового состояния коммерческих предприятий за счет организации оптимальных финансовых потоков может частично достигаться методами, в основу которых положен принцип оптимальности по Парето. Улучшение может иметь место уже тогда, когда новая модель организации финансового потока не будет приводить к ухудшению показателей ликвидности баланса, его платежеспособности, финансовой устойчивости при неуменьшающимся уровне интегрального риска от ведения хозяйственной деятельности.

Так как интегральный уровень финансового риска будет определяться как некоторая суммативное целое от рисков потери платежеспособности, потери финансовый устойчивости, потери финансовой прочности, нарастания долговой нагрузки сверх приемлемых пределов и т.д., то данный интегральный уровень риска будет одновременно ограничен наиболее слабым звеном в целостной системе корпоративных финансов.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВ организации (на примере ОАО «Дальневосточная корпорация»)

2.1. Анализ финансового состояния акционерного общества

ОАО «Дальневосточная корпорация» – крупная строительная компания Дальнего Востока. Компания была основана 3-го мая 2002-го года и за время своего существования реализовала много различных проектов.

Основные направления работы компании:

– строительство жилых и офисных объектов;

– продажа собственных объектов недвижимость;

– сдача в аренду жилых и офисных объектов недвижимости собственной постройки.

Форма собственности – частная. Основной вид деятельности и отраслевая принадлежность – строительная промышленность.

Анализ динамики активов баланса организации представлен в Приложении 2. Анализ динамики активов баланса ОАО «Дальневосточная корпорация» показал, что:

– нематериальные активы предприятия в 2018 году составляли 845 тыс. руб. Рост в течение года наблюдался в размере 22 тыс. руб. Расширение сферы влияния предприятия на рынке привело к увеличению нематериальных активов за 2019 год на 93 тыс. руб. или на 11,01% в связи с приобретением программного обеспечения автоматизации финансового управления. Итоговый рост за три года составил 115 тыс. руб. или 13,97%;

– в 2019 году на предприятии сократилась сумма основных средств (на 22167 тыс. руб. или на 2,6% по сравнению с показателем 2018 года). Относительно показателя 2017 года также наблюдалась негативная динамика суммы основных средств (сокращение на 2,98%). Уменьшение показателя за период объясняется продажей неиспользуемых основных средств – транспорта, а также амортизацией производственного оборудования;

– по показателю внеоборотных активов на предприятии в 2019 году наблюдалась отрицательная динамика. Уменьшение внеоборотных активов относительно показателя 2018 года составило 2,67%, относительно показателя 2017 года – 3,15%. Влияние на динамику внеоборотных активов оказало, прежде всего, существенное уменьшение основных средств и отложенных налоговых активов;

– дебиторская задолженность предприятия в 2017-2019 годы полностью сформирована за счет краткосрочной дебиторской задолженности, что свидетельствует о высоком качестве финансового управления. В 2019 году наблюдался рост суммы дебиторской задолженности – на 50233 тыс. руб. по сравнению с 2018 годом и на 238776 тыс. руб. по сравнению с 2017 годом. Увеличение показателя связано с увеличением объемов строительства;

– предприятие в исследуемый период времени было достаточно обеспечено денежными средствами с положительной динамикой в 2019 году (на 10527 тыс. руб. или на 143,28% по сравнению с 2018 годом). Рост показателя связан с положительными результатами финансово-хозяйственной деятельности предприятия;

– общая сумма оборотных активов в 2019 году стала ниже показателя 2018 года на 73159 тыс. руб., что связано с сокращением запасов (на 128614 тыс. руб. или на 30,5%) – в условиях роста объемов строительства предприятие могло оперативно использовать запасы строительных материалов.

Основной проблемой динамики активов баланса предприятия в исследуемый период времени стал рост дебиторской задолженности, оказывающий негативное влияние на ликвидность баланса.

Анализ структуры активов предприятия сведен в Приложении 3.

При рассмотрении структуры активов предприятия следует отметить, прежде всего, высокую долю оборотных активов по итогам 2019 года, что объясняется увеличением доли дебиторской задолженности. Предприятие постепенно занимало значительную долю российского строительного рынка.

Сокращение доли внеоборотных активов за три года на 2,86 процентных пункта объясняется уменьшением доли основных средств (на 2,79 процентных пункта за три года).

Далее проведем анализ динамики основных показателей пассивов баланса ОАО «Дальневосточная корпорация» за исследуемый период (Приложение 4).

В пассивах баланса предприятия за 2019 год наблюдается сокращение объемов собственного капитала (на 45178 тыс. руб. или на 3,21%) при увеличении долгосрочных пассивов (на 169870 тыс. руб. или на 16,42%) и уменьшении краткосрочных обязательств (на 220698 тыс. руб. или на 24,36%).

Нераспределенная прибыль в 2019 году уменьшилась на 48167 тыс. руб. или на 6,3%. Уменьшение нераспределенной прибыли объясняется несколькими основными факторами:

– формированием средств на счетах предприятия;

– формированием резервного капитала;

– направлением средств на укрепление финансового состояния предприятия – в погашение краткосрочной задолженности, в обновление устаревшего оборудования.

Долгосрочные пассивы формировались из заемных средств и отложенных налоговых обязательств. Рост заемных средств за три года на 486354 тыс. руб. или на 68,15% при сокращении отложенных налоговых обязательств на 243 тыс. руб. или на 4,93% свидетельствует о возможном ухудшении финансовой устойчивости предприятия.

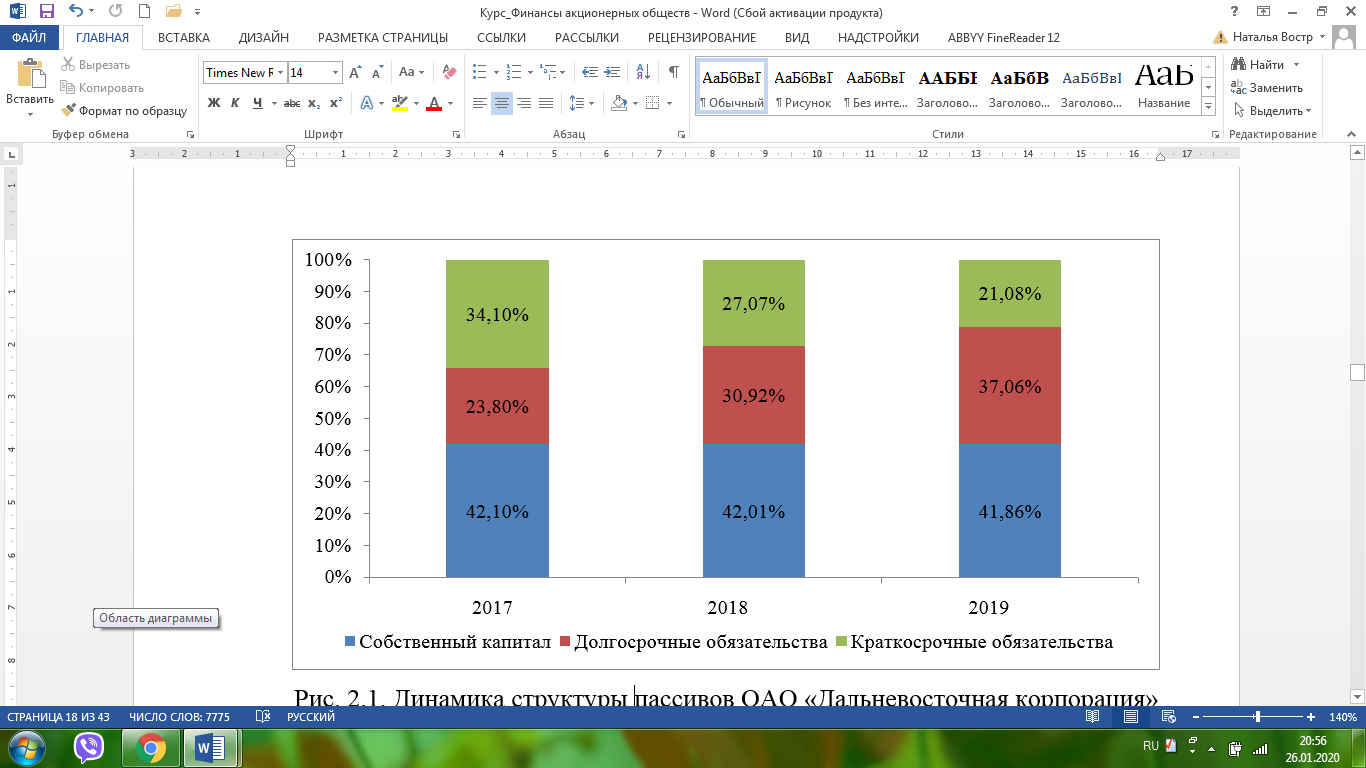

Динамика укрупненной структуры пассивов ОАО «Дальневосточная корпорация» представлена на рисунке 1.

Собственный капитал в структуре пассивов предприятия стабильно составлял показатель менее 50%, что свидетельствует о недостаточной финансовой устойчивости. Доля собственного капитала наблюдалась в размере 42,1% за 2017 год, 42,01% за 2018 год и 41,86% за 2019 год.

Краткосрочные обязательства формировали пассивы на 34,1% в 2017 году, 27,07% в 2018 году и 21,08% в 2019 году. Долгосрочные обязательства – 23,8% в 2017 году, 30,92% в 2018 году и 37,06% в 2019 году.

Рисунок 1 - Динамика структуры пассивов

ОАО «Дальневосточная корпорация»

Таким образом, к проблемам динамики и структуры основных показателей баланса ОАО «Дальневосточная корпорация» следует отнести: значительные объемы дебиторской задолженности, сокращение основных средств, недостаток собственного капитала для хорошей финансовой устойчивости.

Проведем анализ основных средств ОАО «Дальневосточная корпорация» за 2017-2019 годы (Приложение 5).

Сумма основных средств компании сократилась за исследуемый период времени. Так в 2019 году сумма основных средств была ниже, чем в 2018 году на 22167 тыс. руб. В 2018 году наблюдалось сокращение основных средств на 3274 тыс. руб.

Большую долю в структуре основных средств компании за 2019 год занимают здания и земельные участки (64,94%). Наблюдается уменьшение по данному показателю основных средств в 2019 году по сравнению с 2017 годом на 4118 тыс. руб., связанное с оценочной корректировкой. Сокращение в 2019 году наблюдается по показателю «транспортные средства» (534 тыс. руб.), что определяет необходимость развития производственно-хозяйственной деятельности через расширение транспортных средств, необходимых для отгрузки строительных материалов.

Проведем расчет коэффициентов, отражающих эффективность использования основных средств ОАО «Дальневосточная корпорация» за 2018-2019 годы и сравним полученные значения:

1. Фондоотдача:

(2.1)

где – выручка;

– стоимость основных средств.

2018 год:

;

2019 год:

.

Таким образом, в 2019 году наблюдается рост показателя фондоотдачи – на один рубль основных средств приходилось 9,21 руб. выручки (показатель 2018 года составлял 8,39 руб.). Также можно сделать вывод о том, что увеличение суммы основных средств в компании будет способствовать росту выручки.

2. Фондовооруженность:

(2.2)

где ЧР – численность персонала.

2018 год:

тыс. руб. на человека;

2019 год:

тыс. руб. на человека.

Фондовооруженность ОАО «Дальневосточная корпорация» стала ниже в 2019 году по сравнению с 2018 годом. На одного человека в 2019 году приходится на 228,57 тыс. руб. основных средств меньше, чем в 2018 году.

3. Фондорентабельность:

(2.3)

где – чистая прибыль.

2018 год:

;

2019 год:

.

Фондорентабельность предприятия стала выше в 2019 году и составила 30,26%, что является достаточно высоким показателем для предприятия строительной отрасли и объясняется существенным ростом чистой прибыли в 2019 году.

Предприятие финансирует закупку основных средств из собственных средств или из кредитных ресурсов.

Анализ динамики кредиторской задолженности ОАО «Дальневосточная корпорация» за 2017-2019 годы представлен в Приложении 6.

Кредиторская задолженность предприятия по расчетам с поставщиками и подрядчиками увеличилась в 2018 году на 141494 тыс. руб. или на 23,91% и в 2019 году сократилась на 70434 тыс. руб. или на 9,61%. Следовательно, предприятие справлялось с долговыми обязательствами производственной деятельности и обеспечивало высокую стабильность производственно-хозяйственной деятельности в 2018 году. В 2019 году ситуация изменилась в худшую сторону: сократилось финансирование проектов развития, что можно объяснить экономической нестабильностью и влиянием санкций.

Задолженность по налогам и сборам за 2018 год выросла на 12930 тыс. руб. или более чем в 2 раза и за 2019 год выросла на 5693 тыс. руб. или на 4,24%. Изменение показателя связано с осуществлением хозяйственной деятельности предприятия.

Задолженность по оплате труда персонала предприятия за 2018 год была увеличена на 390 тыс. руб. или на 4,71% и за 2019 год на 1921 тыс. руб. или на 23,65%. Изменение связано с ростом численности сотрудников предприятия.

Значительные объемы кредиторской задолженности, связанной с расчетами с поставщиками и подрядчиками, могут стать негативным фактором финансовой устойчивости ОАО «Дальневосточная корпорация» в случае их роста в динамике, также это может оказать негативное влияние на возможности финансирования инноваций. Сокращение кредиторской задолженности в течение 2019 года характеризует существующую систему управления заемным капиталом, как направленную на снижение зависимости предприятия от обязательств.

Структура кредиторской задолженности предприятия за 2018-2019 годы представлена на рисунках 2 и 3.

Рисунок 2 - Структура кредиторской задолженности ОАО «Дальневосточная корпорация», 2018 г.

В структуре кредиторской задолженности в 2018-2019 годы существенную долю составляла задолженность по расчетам с поставщиками и подрядчиками – 74,03% в 2018 году и 60,4% в 2019 году. 13,83% в 2018 году и 24,76% в 2019 году составляла задолженность по расчетам с разными дебиторами и кредиторами предприятия.

Структуру кредиторской задолженности ОАО «Дальневосточная корпорация» можно назвать сбалансированной. При этом необходимо сокращать долю задолженности по расчетам с разными дебиторами и кредиторами для общего повышения финансовой устойчивости предприятия и обеспечения результативной инвестиционной деятельности в предстоящие периоды.

Рисунок 3 - Структура кредиторской задолженности ОАО «Дальневосточная корпорация», 2019 г.

Динамика и состав финансовых результатов предприятия представлены в Приложении 7.

Представленная динамика финансово-экономических показателей деятельности показывает положительную тенденцию изменения выручки предприятия в исследуемый период времени – рост на 764029 тыс. руб. в 2018 году и на 498072 тыс. руб. в 2019 году. Рост показателя объясняется расширением деятельности, продвижением предприятия на строительном рынке.

Себестоимость также в периоде увеличивалась – в 2018 году на 370564 тыс. руб., что составляет 7,55%, а в 2019 году рост составил 121121 тыс. руб. или 2,29%. Так как рост себестоимости в 2017-2019 годы не превышал рост выручки, то доход от реализации стал выше – на 26,79% в 2018 году и на 20,25% в 2019 году.

Сумма прибыли от продаж также имела тенденцию роста в 2019 году по сравнению с 2018 годом – на 134077 тыс. руб. или на 17,14%. Темпы роста прибыли от продаж в 2019 году значительно сократились в связи с увеличением коммерческих и управленческих расходов (на 22,49%).

С учетом изменения показателей процентных доходов и расходов, прочих доходов и расходов была сформирована прибыль до налогообложения в размере 328180 тыс. руб. к концу 2019 года. За последний год показатель вырос на 47346 тыс. руб. или на 16,86%.

Таким образом, в исследуемый период у предприятия увеличены объемы выручки, вызванные ростом производственной активности. Для обеспечения основной деятельности потребовалось увеличение коммерческих и управленческих расходов. Коммерческие расходы – это расходы, связанные с основной деятельностью. При росте оборотов коммерческие расходы ОАО «Дальневосточная корпорация» в течение 2017-2019 гг. также увеличивались. Чистая прибыль и, соответственно, рентабельность предприятия значительно выросли за три года, что определяет необходимость в реализации мероприятий поддержания и дальнейшего повышения текущей рентабельности через повышение эффективности производства.

Чистая прибыль в объеме выручки сформирована долей 3,28% за 2019 год – рост за три года н 2,42 процентных пункта. Увеличение показателя вызвано, главным образом, мероприятиями по сокращению расходов на предприятии.

2.2. Оценка организации финансов акционерного общества

Рассмотрим показатели деловой активности предприятия для целей определения резервов финансовой устойчивости (таблица Приложение 8).

Показатели деловой активности в 2019 году показывают, что в компании выросла оборачиваемость оборотных средств. Период оборота оборотных средств сократился на 3,13 дней, что является положительным фактором так как предприятию необходимо меньше ресурсов для финансирования своих оборотных активов.

Нормативное значение оборачиваемости запасов для предприятия строительной отрасли принимается в размере 4,5-8. Оборачиваемость запасов ОАО «Дальневосточная корпорация» находилась в пределах нормы. Период одного оборота запасов сократился на 4,92 дня, что указывает на повышение активности производственной деятельности предприятия.

Оборачиваемость дебиторской задолженности указывала на низкую эффективность финансового управления по направлению. Период погашения дебиторской задолженности вырос на 12,04 дня.

Негативным фактором является и рост периода погашения кредиторской задолженности (на 2,71 дня).

Таким образом, текущее финансовое состояние ОАО «Дальневосточная корпорация» характеризуется как стабильное. Для его улучшения необходимо принимать меры по оптимизации дебиторской задолженности, увеличению собственного капитала, сокращению кредиторской задолженности. Недостаток собственного капитала указывает на необходимость поиска альтернативных путей финансирования инновационного проекта.

Поступления ОАО «Дальневосточная корпорация» от инновационной деятельности включаются в состав прочих доходов и не анализируются менеджментом компании отдельно.

В 2019 году объемы поступлений формировались из доходов от окончания строительства и сдачи объекта – гостиницы «Славянская» – в эксплуатацию.

Недостаточно внимания уделяется внедрению информационных технологий в работу строительной компании, систем защиты информации.

Рассмотрим состояние платежеспособности компании за период.

Анализ коэффициентов ликвидности компании представлен в Приложении 9.

Анализ показателей ликвидности показывает, что текущая ликвидность предприятия соответствовала нормативу в исследуемый период времени и выросла за три года на 1,43. У предприятия достаточно оборотных активов для того, чтобы ответить по текущим обязательствам.

Значение коэффициента быстрой ликвидности также соответствовало нормативу в 2014-2019 годы. У предприятия достаточно ликвидных оборотных средств для своевременного расчета по обязательствам.

Абсолютная ликвидность предприятия была ниже нормы в 2014-2019 годы, то есть предприятие не сможет вовремя погасить долги в случае, если срок платежей наступит в скором времени.

Соотношение кредиторской и дебиторской задолженностей в течение 2014-2019 годов стабильно и находится на уровне 0,33-0,37. Значение показателя достаточно для своевременного погашения кредиторской задолженности даже при отсутствии оплат от дебиторов.

Определим степень кредитоспособности предприятия за 2018-2019 годы табличным способом (Приложение 10).

Степень кредитоспособности предприятия и на начало, и на конец периода абсолютные. К концу периода ситуация незначительно улучшилась.

Основной проблемой является недостаток наиболее ликвидных активов для погашения наиболее срочных обязательств к концу периода в размере 596477 тыс. руб. Причиной является недостаточный рост наиболее ликвидных активов по сравнению с наиболее срочными обязательствами.

Основной проблемой является недостаток наиболее ликвидных активов для погашения наиболее срочных обязательств к концу периода в размере 596477 тыс. руб. Причиной является недостаточный рост наиболее ликвидных активов по сравнению с наиболее срочными обязательствами.

В целом, заемные средства для формирования финансовых потоков инновационной деятельности ОАО «Дальневосточная корпорация» применимы после детальной оценки самого проекта, выявления рисков и угроз реализации проекта.

В реализации проектов компания не использовала бюджетное финансирование в рассматриваемый период.

2.3. Рекомендации по совершенствованию финансов акционерного общества

Важным шагом в управлении дебиторской задолженностью является создание регламента процесса работы с дебиторской задолженностью. Сотрудникам организации должны быть предоставлены такие условия, чтобы они могли работать согласно внутреннему стандарту. В организации должны действовать стандарты по контролю за дебиторской задолженностью и вестись статистика по сравнению фактических результатов со стандартными.

В таблице 1 перечислены меры, которые рекомендуется использовать в ОАО «Дальневосточная корпорация» для взыскания долга, а также предлагаемые участники процесса взыскания задолженности с дебитора.

Таблица 1

Процедура взыскания дебиторской задолженности

ОАО «Дальневосточная корпорация»

|

Мероприятия |

Участники процесса |

Расходы, тыс. руб./год |

|

1. Регулярные уведомления в адрес должника – рассылка уведомлений по почте и на электронный адрес |

Департамент финансов, юридический департамент |

50 |

|

2. Назначение личных встреч представителя компании-кредитора с руководителями компании-должника. |

Департамент продаж |

40 |

|

3. Проведение взаимозачетов в случаях, когда это возможно и рационально. |

Департамент финансов |

50 |

|

4. Разработка и реализация графиков погашения просроченной дебиторской задолженности (реструктуризация долга). |

Департамент финансов |

50 |

|

5. Начисление пени. |

Департамент финансов |

10 |

|

6. Подготовка документов для передачи юристам. |

Департамент финансов |

40 |

|

7. Использование услуг агентств по взысканию дебиторской задолженности. |

Юридический департамент |

100 |

|

8. Осуществлять контроль над своевременным проведением претензионных мероприятий. Подача исковых заявлений в суд на дебиторов, просрочивших задолженность более чем на 6 мес. |

Департамент финансов, юридический департамент |

100 |

|

9. Списывать просроченную дебиторскую задолженность. |

Департамент финансов |

200 |

|

Итого расходы мероприятий |

590 |

Реализация предложенной процедуры взыскания дебиторской задолженности ОАО «Дальневосточная корпорация» предполагает наличие финансовых расходов, связанных с материальным обеспечением (бумага, технические средства анализа) и с пользованием услугами сторонних юристов, коллекторов. Общие расходы прогнозируются в размере 590 тыс. руб.

Предположим, что при средней сумме дебиторской задолженности в размере 200 тыс. руб. предприятие сможет взыскать погашение задолженности от 15 должников. Тогда дополнительный доход составит:

200 * 15 = 3000 тыс. руб. в 2018 году.

С целью недопущения роста просроченной дебиторской задолженности в текст договора с покупателями и заказчиками целесообразно включать описание штрафных санкций, предусматривающих начисление штрафов в случае нарушения клиентом условий договора, в т.ч. просрочки платежа.

При штрафах в размере 10% годовых от суммы просроченной задолженности и ставке дисконтирования, принимаемой в размере 10%, предполагается, что 80% прогнозируемой просроченной задолженности более 3 мес. не будут погашены до конца года. Тогда можно определить предполагаемый дополнительный доход ОАО «Дальневосточная корпорация» от реализации мероприятия:

926,7 млн. руб. (дебиторская задолженность, просроченная более 3 мес. в 2016 году) * 1,1 (коэффициент дисконтирования) * 0,8 (коэффициент непогашения задолженности до конца 2018 года) * 0,1 (коэффициент штрафных санкций) = 81,55 млн. руб.

Предложенные мероприятия окупятся в первый год реализации, обеспечив общий экономический эффект в размере:

81550 + 3000 – 590 = 83960 тыс. руб.

Заключение

Финансы акционерных обществ – это совокупность финансовой массы, синхронизированной по времени поступления и расходования финансовых средств, генерируемый за определенный отчетный период его хозяйственной деятельностью и зависящий от изменения внешних и внутренних факторов.

Финансы характеризуются притоками и оттоками активов и денежных средств, формированием финансовых запасов. Существуют внешние и внутренние источники финансирования деятельности организаций. Главными источниками финансирования являются кредитные ресурсы и собственные средства предприятия.

Улучшение финансового состояния коммерческих предприятий за счет организации оптимальных финансовых потоков может частично достигаться методами, в основу которых положен принцип оптимальности по Парето. Улучшение может иметь место уже тогда, когда новая модель организации финансового потока не будет приводить к ухудшению показателей ликвидности баланса, его платежеспособности, финансовой устойчивости при неуменьшающимся уровне интегрального риска от ведения хозяйственной деятельности.

ОАО «Дальневосточная корпорация» – крупная строительная компания Дальнего Востока. К проблемам динамики и структуры основных показателей баланса предприятия отнесены: значительные объемы дебиторской задолженности, сокращение основных средств, недостаток собственного капитала для хорошей финансовой устойчивости.

В исследуемый период у предприятия увеличены объемы выручки, вызванные ростом производственной активности. Для обеспечения основной деятельности потребовалось увеличение коммерческих и управленческих расходов. Коммерческие расходы – это расходы, связанные с основной деятельностью. При росте оборотов коммерческие расходы ОАО «Дальневосточная корпорация» в течение 2017-2019 гг. также увеличивались. Чистая прибыль и, соответственно, рентабельность предприятия значительно выросли за три года, что определяет необходимость в реализации мероприятий поддержания и дальнейшего повышения текущей рентабельности через повышение эффективности производства.

Текущее финансовое состояние предприятия характеризуется как стабильное. Для его улучшения необходимо принимать меры по оптимизации дебиторской задолженности, увеличению собственного капитала, сокращению кредиторской задолженности. Недостаток собственного капитала указывает на необходимость поиска альтернативных путей финансирования инновационного проекта.

Соотношение кредиторской и дебиторской задолженностей в течение 2017-2019 годов стабильно и находится на уровне 0,33-0,37. Значение показателя достаточно для своевременного погашения кредиторской задолженности даже при отсутствии оплат от дебиторов.

За последние 3 месяца 2019 года проанализирована динамика денежных потоков предприятия. Указано, что дебиторская задолженность во все месяцы превышает объемы формируемой кредиторской задолженности. Это позволяет сделать вывод о наличии денежных средств предприятия, об эффективном формировании и распределении финансовых потоков.

Направления оптимизации финансов для ОАО «Дальневосточная корпорация»:

1. Управление дебиторской задолженностью в целях её перевода в категорию полученных финансовых потоков и формирования дополнительных объемов денежных средств на счетах.

2. Провести оптимизацию структуры капитала предприятия в целях выявления резервов увеличения денежных средств и сокращения кредиторской задолженности.

3. Рассмотреть замену кредитных ресурсов в качестве источника финансирования приобретения оборудования предприятием на лизинг.

4. Осуществить инвестиционные вложения в развитие предприятия.

Список литературных источников

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. – 2-еизд., перераб. – М.: КНОРУС, 2016. – 430 с.

- Афоничкин А.И. Финансовый менеджмент в 2 ч. Часть 1. Методология: учебник и практикум для академического бакалавриата / А.И. Афоничкин, Л.И. Журова, Д.Г. Михаленко ; под ред. А.И. Афоничкина. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 217 с.

- Бураева О.Н. Моделирование систем эффективного управления финансовыми потоками на предприятии // Экономика: вчера, сегодня, завтра. - 2017. - Том 7. № 10А. - С. 82-88.

- Венедиктова И.А. Особенности управления денежными потоками в финансово-промышленных группах // Экономика и менеджмент инновационных технологий. - 2017. - № 10(73). - С. 21.

- Глухов В.В., Останин В.А., Рожков Ю.В. Экономическая природа денежных фондов домашних хозяйств // Вестник Волгоград. гос. университета. Сер. 3. Экономика. Экология. – 2015. – № 4.(33). – С. 42-51.

- Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для бакалавриата и магистратуры / Т. И. Григорьева. – 3-е изд., перераб. и доп. – М.: Юрайт, 2016. – 486 с.

- Екимова К.В. Финансовый менеджмент: учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. – М.: Издательство Юрайт, 2017. – 381 с.

- Ендовицкий Д.А. Финансовый анализ: учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. – 3-е изд., перераб. – М.: КНОРУС, 2016. – 300 с.

- Карзаева Е.А. Оценка платежеспособности предприятия на основе будущих денежных потоков / Е.А. Карзаева, В.А. Карзаев // Финансовый менеджмент. – 2017. – № 1. – С. 17-26.

- Колачева Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки и анализа / Н. В. Колачева, Н. Н. Быкова // Вестник НГИЭИ. – 2015. – № 1(44). – С. 29-35.

- Корпоративные финансы: учебник / коллектив авторов; под ред. М.А. Эскиндарова, М.А. Федотовой. – М.: КНОРУС, 2016. – 480 с.

- Корпоративные финансы: учебник / коллектив авторов ; под ред. проф. Е.И. Шохина. – М.: КНОРУС, 2016. – 318 с.

- Львова Н.А. Концепция финансовых парадоксов: предпосылки становления и траектории развития / Н.А. Львова, Н.В. Покровская, Н.С. Воронова // ЭКО. – 2017. – № 6. – С. 164-177.

- Меньшиков Е.В. Сущность и содержание финансовой стратегии организации // Экономика: вчера, сегодня, завтра. – 2017. – Том 7. – № 2А. – С. 28-41.

- Незамайкин В.Н. Финансовый менеджмент: учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. – М.: Издательство Юрайт, 2017. – 467 с.

- Финансы организаций: учебник / П.А. Левчаев. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 386 с.

- Финансы, денежное обращение и кредит: учебник / коллектив авторов ; под ред. Т.М. Ковалевой. – М.: КНОРУС, 2016. – 168 с.

- Шимко П.Д. Международный финансовый менеджмент: учебник и практикум для бакалавриата и магистратуры / П.Д. Шимко. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 493 с.

ПРИЛОЖЕНИЯ

Приложение 1

Формы проявления финансов[17]

Приложение 2

Анализ динамики активов баланса ОАО «Дальневосточная корпорация», тыс. руб.

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение, % |

||||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

||||

|

Нематериальные активы |

823 |

845 |

938 |

22 |

93 |

115 |

2,67 |

11,01 |

13,97 |

|

Основные средства |

854580 |

851306 |

829139 |

-3274 |

-22167 |

-25441 |

-0,38 |

-2,60 |

-2,98 |

|

Финансовые вложения |

828 |

-828 |

0 |

-828 |

-100 |

- |

-100 |

||

|

Отложенные налоговые активы |

5263 |

5078 |

4305 |

-185 |

-773 |

-958 |

-3,52 |

-15,22 |

-18,20 |

|

Внеоборотные активы |

861494 |

857229 |

834382 |

-4265 |

-22847 |

-27112 |

-0,50 |

-2,67 |

-3,15 |

|

Запасы |

349210 |

421666 |

293052 |

72456 |

-128614 |

-56158 |

20,75 |

-30,50 |

-16,08 |

|

Дебиторская задолженность, в том числе: |

1779958 |

1968501 |

2018734 |

188543 |

50233 |

238776 |

10,59 |

2,55 |

13,41 |

|

краткосрочная |

1779958 |

1968501 |

2018734 |

188543 |

50233 |

238776 |

10,59 |

2,55 |

13,41 |

|

долгосрочная |

0 |

0 |

0 |

- |

- |

- |

|||

|

Финансовые вложения |

10021 |

70874 |

70874 |

60853 |

0 |

60853 |

607,25 |

0,00 |

607,25 |

|

Денежные средства и денежные эквиваленты |

13193 |

7347 |

17874 |

-5846 |

10527 |

4681 |

-44,31 |

143,28 |

35,48 |

|

Прочие оборотные активы |

4528 |

5306 |

4704 |

778 |

-602 |

176 |

17,18 |

-11,35 |

3,89 |

|

Оборотные активы |

2158325 |

2489325 |

2416166 |

331000 |

-73159 |

257841 |

15,34 |

-2,94 |

11,95 |

|

Итого активов |

3019819 |

3346554 |

3250548 |

326735 |

-96006 |

230729 |

10,82 |

-2,87 |

7,64 |

Приложение 3

Анализ динамики основных показателей пассивов баланса ОАО «Дальневосточная корпорация», тыс. руб.

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

Относительное отклонение, % |

||||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

||||

|

Уставный капитал |

58480 |

58480 |

58480 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Переоценка |

582794 |

582782 |

582782 |

-12 |

0 |

-12 |

0,00 |

0,00 |

0,00 |

|

Резервный капитал |

0 |

0 |

2989 |

0 |

2989 |

2989 |

|||

|

Нераспределенная прибыль |

630067 |

764553 |

716386 |

134486 |

-48167 |

86319 |

21,34 |

-6,30 |

13,70 |

|

Итого собственного капитала |

1271341 |

1405815 |

1360637 |

134474 |

-45178 |

89296 |

10,58 |

-3,21 |

7,02 |

|

Заемные средства |

713646 |

1030000 |

1200000 |

316354 |

170000 |

486354 |

44,33 |

16,50 |

68,15 |

|

Отложенные налоговые обязательства |

4929 |

4816 |

4686 |

-113 |

-130 |

-243 |

-2,29 |

-2,70 |

-4,93 |

|

Итого долгосрочных пассивов |

718575 |

1034816 |

1204686 |

316241 |

169870 |

486111 |

44,01 |

16,42 |

67,65 |

|

Заемные средства |

415000 |

150000 |

0 |

-265000 |

-150000 |

-415000 |

-63,86 |

-100,00 |

-100,00 |

|

Кредиторская задолженность |

591670 |

733164 |

662730 |

141494 |

-70434 |

71060 |

23,91 |

-9,61 |

12,01 |

|

Оценочные обязательства |

23233 |

22759 |

22495 |

-474 |

-264 |

-738 |

-2,04 |

-1,16 |

-3,18 |

|

Итого краткосрочных пассивов |

1029903 |

905923 |

685225 |

-123980 |

-220698 |

-344678 |

-12,04 |

-24,36 |

-33,47 |

|

Итого пассивов |

3019819 |

3346554 |

3250548 |

326735 |

-96006 |

230729 |

10,82 |

-2,87 |

7,64 |

Приложение 4

Анализ структуры активов ОАО «Дальневосточная корпорация», %

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное отклонение |

||

|

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

||||

|

Нематериальные активы |

0,03 |

0,03 |

0,03 |

0,00 |

0,00 |

0,00 |

|

Основные средства |

28,30 |

25,44 |

25,51 |

-2,86 |

0,07 |

-2,79 |

|

Финансовые вложения |

0,03 |

0,00 |

0,00 |

-0,03 |

0,00 |

-0,03 |

|

Отложенные налоговые активы |

0,17 |

0,15 |

0,13 |

-0,02 |

-0,02 |

-0,04 |

|

Внеоборотные активы |

28,53 |

25,62 |

25,67 |

-2,91 |

0,05 |

-2,86 |

|

Запасы |

11,56 |

12,60 |

9,02 |

1,04 |

-3,58 |

-2,55 |

|

Дебиторская задолженность, в том числе: |

58,94 |

58,82 |

62,10 |

-0,12 |

3,28 |

3,16 |

|

краткосрочная |

58,94 |

58,82 |

62,10 |

-0,12 |

3,28 |

3,16 |

|

долгосрочная |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Финансовые вложения |

0,33 |

2,12 |

2,18 |

1,79 |

0,06 |

1,85 |

|

Денежные средства и денежные эквиваленты |

0,44 |

0,22 |

0,55 |

-0,22 |

0,33 |

0,11 |

|

Прочие оборотные активы |

0,15 |

0,16 |

0,14 |

0,01 |

-0,01 |

-0,01 |

|

Оборотные активы |

71,47 |

74,38 |

74,33 |

2,91 |

-0,05 |

2,86 |

|

Итого активов |

100,00 |

100,00 |

100,00 |

|||

Приложение 5

Анализ основных средств ОАО «Дальневосточная корпорация», тыс. руб.

|

Показатель |

2017 |

2018 |

2019 |

Структура, % |

Абсолютное отклонение в структуре, + / - |

|||

|

2017 |

2018 |

2019 |

2018 к 2017 |

2019 к 2018 |

||||

|

Транспортные средства |

20113 |

20727 |

20193 |

2,35 |

2,43 |

2,44 |

0,08 |

0,00 |

|

Здания, земель-ные участки |

542589 |

543660 |

538471 |

63,49 |

63,86 |

64,94 |

0,37 |

1,08 |

|

Сооружения и передаточные устройства |

47409 |

47409 |

25377 |

5,55 |

5,57 |

3,06 |

0,02 |

-2,51 |

|

Машины и оборудование |

208027 |

223176 |

211356 |

24,34 |

26,22 |

25,49 |

1,87 |

-0,72 |

|

Производствен-ный и хоз. инвентарь |

8719 |

9876 |

7823 |

1,02 |

1,16 |

0,94 |

0,14 |

-0,22 |

|

Другие виды основных средств |

27723 |

6458 |

25919 |

3,24 |

0,76 |

3,13 |

-2,49 |

2,37 |

|

Итого |

854580 |

851306 |

829139 |

100 |

100 |

100 |

||

Приложение 6

Анализ динамики кредиторской задолженности ОАО «Дальневосточная корпорация» за 2017-2019 годы

|

Наименование показателя |

2017, тыс. руб. |

2018, тыс. руб. |

2019, тыс. руб. |

Абсолютное отклонение, + / - |

Относительное отклонение, % |

||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

||||

|

Кредиторская задол-женность, всего: |

591670 |

733164 |

662730 |

141494 |

-70434 |

23,91 |

-9,61 |

|

в том числе: |

|||||||

|

расчеты с поставщи-ками и подрядчиками |

388985 |

542796 |

400296 |

153811 |

-142500 |

39,54 |

-26,25 |

|

расчеты с покупате-лями и заказчиками |

120 |

0 |

0 |

-120 |

0 |

-100,00 |

|

|

расчеты по налогам и сборам |

11137 |

24067 |

29760 |

12930 |

5693 |

116,10 |

23,65 |

|

расчеты по социаль-ному страхованию и обеспечению |

702 |

5294 |

6404 |

4592 |

1110 |

654,13 |

20,97 |

|

расчеты с персона-лом по оплате труда |

9633 |

11987 |

18911 |

2354 |

6924 |

24,44 |

57,76 |

|

расчеты с подотчет-ными лицами |

16604 |

27906 |

43294 |

11302 |

15388 |

68,07 |

55,14 |

|

задолженность участ-никам (учредителям) по выплате доходов |

82585 |

19755 |

0 |

-62830 |

-19755 |

-76,08 |

-100,00 |

|

расчеты с разными дебиторами и кредиторами |

81904 |

101401 |

164066 |

19497 |

62665 |

23,80 |

61,80 |

Приложение 7

Горизонтальный анализ финансовых результатов ОАО «Дальневосточная корпорация»

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

Изменение, тыс. руб. |

Темп прироста, % |

||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

||||

|

Выручка |

6375746 |

7139775 |

7637847 |

764029 |

498072 |

11,98 |

6,98 |

|

Себестоимость продаж |

4907277 |

5277841 |

5398962 |

370564 |

121121 |

7,55 |

2,29 |

|

Доход от реализации |

1468469 |

1861934 |

2238885 |

393465 |

376951 |

26,79 |

20,25 |

|

Коммерческие и управленческие расходы |

949050 |

1079708 |

1322582 |

130658 |

242874 |

13,77 |

22,49 |

|

Прибыль от продаж |

519419 |

782226 |

916303 |

262807 |

134077 |

50,60 |

17,14 |

|

Прочие доходы |

97134 |

241830 |

431835 |

144696 |

190005 |

148,97 |

78,57 |

|

Прочие расходы |

417672 |

631340 |

850581 |

213668 |

219241 |

51,16 |

34,73 |

|

Прибыль до налогообложения |

80231 |

280834 |

328180 |

200603 |

47346 |

250,03 |

16,86 |

|

Налог на прибыль |

19333 |

62532 |

76641 |

43199 |

14109 |

223,45 |

22,56 |

|

Чистая прибыль |

55457 |

218196 |

250894 |

162739 |

32698 |

293,45 |

14,99 |

Приложение 8

Показатели деловой активности ОАО «Дальневосточная корпорация»

|

Показатели деловой активности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя (гр.3 – гр.2) |

|

|

2018 |

2019 |

||

|

Оборачиваемость оборотных средств |

1,54 |

1,56 |

0,02 |

|

Период оборота оборотных средств, дней |

234,34 |

231,21 |

-3,13 |

|

Оборачиваемость запасов |

6,85 |

7,55 |

0,71 |

|

Период одного оборота запасов, дней |

52,58 |

47,66 |

-4,92 |

|

Оборачиваемость дебиторской задолженности |

1,90 |

1,79 |

-0,11 |

|

Период погашения дебиторской задолженности, дней |

189,00 |

201,04 |

12,04 |

|

Оборачиваемость активов |

1,12 |

1,16 |

0,04 |

|

Оборачиваемость кредиторской задолженности |

3,98 |

3,87 |

-0,12 |

|

Период погашения кредиторской задолженности, дней |

90,37 |

93,08 |

2,71 |

Приложение 9

Анализ коэффициентов ликвидности ОАО «Дальневосточная корпорация»

|

Показатель ликвидности |

Значение показателя |

Изменение показателя, 2019 к 2017 |

Рекомендованное значение |

||

|

2017 |

2018 |

2019 |

|||

|

1. Коэффициент текущей (общей) ликвидности |

2,10 |

2,75 |

3,53 |

1,43 |

2 и более. |

|

2. Коэффициент быстрой (промежуточной) ликвидности |

1,76 |

2,28 |

3,10 |

1,34 |

Не менее 1. |

|

3. Коэффициент абсолютной ликвидности |

0,01 |

0,01 |

0,03 |

0,01 |

Не менее 0,2. |

|

4. Соотношение кредиторской и дебиторской задолженностей |

0,33 |

0,37 |

0,33 |

0 |

≈ 1 |

Приложение 10

Оценка степени кредитоспособности ОАО «Дальневосточная корпорация», 2019 г.

|

Группа показателей актива |

Значение, тыс. руб. |

Группа показателей пассива |

Значение, тыс. руб. |

Платежный баланс, тыс. руб. |

Изменения |

|||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

на начало периода |

на конец периода |

|||

|

Расчет текущей ликвидности |

||||||||

|

1. Наиболее ликвидные активы |

78221 |

88748 |

1. Наиболее срочные обязательства |

755923 |

685225 |

-677702 |

-596477 |

↑ |

|

2.Быстрореализуемые активы |

1973807 |

2023438 |

2.Краткосрочные пассивы |

150000 |

0 |

1823807 |

2023438 |

↑ |

|

Итого |

2052028 |

2112186 |

Итого |

905923 |

685225 |

1146105 |

1426961 |

↑ |

|

Расчет перспективной ликвидности |

||||||||

|

3. Медленнореализуемые активы |

437297 |

303980 |

3. Долгосрочные пассивы |

1034816 |

1204686 |

-597519 |

-900706 |

↓ |

|

4. Труднореализуемые активы |

857229 |

834382 |

4. Постоянные пассивы |

1405815 |

1360637 |

-548586 |

-526255 |

↓ |

|

Итого |

1294526 |

1138362 |

Итого |

2440631 |

2565323 |

-1146105 |

-1426961 |

↑ |

|

Всего |

3346554 |

3250548 |

Всего |

3346554 |

3250548 |

0 |

0 |

|

|

Коэффициент общей ликвидности |

1,05 |

1,14 |

↑ |

|||||

|

Степень кредитоспособности |

Абсолютная |

Абсолютная |

≈ |

|||||

-

Михайленко М.Н. Финансовые рынки и институты: учебник для прикладного бакалавриата / М.Н. Михайленко. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – с. 127. ↑

-

Екимова К.В. Финансовый менеджмент: учебник для прикладного бакалавриата / К.В. Екимова, И.П. Савельева, К.В. Кардапольцев. – М.: Издательство Юрайт, 2017. – с. 76. ↑

-

Афоничкин А.И. Финансовый менеджмент в 2 ч. Часть 1. Методология: учебник и практикум для академического бакалавриата / А.И. Афоничкин, Л.И. Журова, Д.Г. Михаленко ; под ред. А.И. Афоничкина. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – с. 66. ↑

-

Усенко А.М. Финансовые ресурсы как объект финансовых отношений коммерческих организаций / А.М. Усенко // Финансовые исследования. – 2015. – № 2 (47). – С. 123-127. ↑

-

Остапенко Л.М. Эволюция понятия «финансовые ресурсы» и современные подходы к определению понятия «финансовые ресурсы предприятия» / Л.М. Остапенко // Вестник современной науки. – 2016. – № 1-1(13). – С. 101-104. ↑

-

Аверина О.И. Комплексный экономический анализ хозяйственной деятельности: учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. – 2-еизд., перераб. – М.: КНОРУС, 2016. – с. 268. ↑

-

Карзаева Е.А. Оценка платежеспособности предприятия на основе будущих денежных потоков / Е.А. Карзаева, В.А. Карзаев // Финансовый менеджмент. – 2017. – № 1. – С. 17-26. ↑

-

Незамайкин В.Н. Финансовый менеджмент: учебник для бакалавров / В.Н. Незамайкин, И.Л. Юрзинова. – М.: Издательство Юрайт, 2017. – с. 274. ↑

-

Ендовицкий Д.А. Финансовый анализ: учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. – 3-е изд., перераб. – М.: КНОРУС, 2016. – с. 169. ↑

-

Глухов В.В., Останин В.А., Рожков Ю.В. Экономическая природа денежных фондов домашних хозяйств // Вестник Волгоград. гос. университета. Сер. 3. Экономика. Экология. – 2015. – № 4.(33). – С. 42-51. ↑

-

Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз: учебник для бакалавриата и магистратуры / Т. И. Григорьева. – 3-е изд., перераб. и доп. – М.: Юрайт, 2016. – с. 246. ↑

-

Самылин А.И. Корпоративные финансы: Финансовые расчеты: учебник / А.И. Самылин – М.: НИЦ ИНФРА-М, 2016. – с. 153. ↑

-

Колачева Н. В., Быкова Н. Н. Финансовый результат предприятия как объект оценки и анализа / Н. В. Колачева, Н. Н. Быкова // Вестник НГИЭИ. – 2015. – № 1(44). – С. 29-35. ↑

-

Жариков М.В. Структурное финансирование в России // Аспирант и соискатель. – 2016. – № 2. – С. 21-24. ↑

-

Шимко П.Д. Международный финансовый менеджмент: учебник и практикум для бакалавриата и магистратуры / П.Д. Шимко. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – с. 243. ↑

-

Финансы организаций: учебник / П.А. Левчаев. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – с. 169. ↑

-

Колачева Н.В., Быкова Н.Н. Финансовый результат предприятия как объект оценки и анализа / Н. В. Колачева, Н. Н. Быкова // Вестник НГИЭИ. – 2015. – № 1(44). – С. 29-35. ↑

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Конкурентоспособность продукции)

- "Ипотека в гражданском праве РФ"

- Особенности сервиса в гостинично-ресторанном бизнесе города Москвы.

- Системный подход при анализе потенциала организации (Понятие и сущность потенциала организации )

- Всемирная( Женевская) конвенция об авторском праве 1952г

- Оборотные активы предприятия» (на примере ООО «Сибирский источник»)

- Особенности развития европейской валютной системы (Особенности и развитие)

- СУЩНОСТЬ И НАЗНАЧЕНИЕ НАЛОГОВОГО УЧЕТА В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- Финансы акционерных обществ (Прибыль как основной показатель эффективности деятельности предприятия)

- Понятие и система обязательного медицинского страхования (Теоретические положения страхования в Российской Федерации)

- Правовой статус депутата государственной думы (права и обязанности депутата Государственной Думы)

- Система налогового учета (на примере ЧТУП «ВиктоТранс»)