Финансы акционерных обществ (Сущность и принципы организации финансов)

Содержание:

Введение

Актуальность работы обусловлена тем, что все организации вне зависимости от организационно-правовой формы и направления деятельности так или иначе связаны с финансовыми ресурсами. По вопросам исследования корпоративных финансов современных организаций написано множество материала, однако, несмотря на это имеется ряд проблемных вопросов, которые более детально будут рассмотрены в данной работе.

В условиях развития мирового хозяйства, многие современные крупные компании, ставят перед своими сотрудниками несколько целевых ориентиров, среди которых основным можно назвать рациональное использование финансовых ресурсов. От того, насколько грамотно будут использоваться финансовые ресурсы и денежные потоки в торговых организациях, зависит не только текущее состояние деятельности холдинга, но и его дальнейшее развитие.

Объект исследования: акционерное общество

Предмет исследования: изучения финансовых ресурсов акционерного общества ПАО «Газпром»

Целью данной работы является исследование текущего состояния финансовых ресурсов акционерного общества ПАО «Газпром» и перспектив их развития.

Задачами данной работы являются:

1.Изучить сущность и принципы организации финансов;

2.Исследовать особенности формирования и использования финансовых ресурсов организации;

3.Выяснить специфику финансов акционерного общества и его особенности;

4.Рассмотреть краткую характеристику деятельности ПАО «Газпром»;

5.Провести анализ показателей финансово-хозяйственной деятельности организации ПАО «Газпром»;

6.Оценить проблемы в финансово-хозяйственной деятельности организации ПАО «Газпром» и предложить пути их преодоления.

При написании работы с целью наиболее полного раскрытия темы были использованы методы сравнения и методы анализа.

В качестве источников написания работы и ее научной основы выступили периодические издания и труды отечественных авторов в области корпоративных финансов, такие как Потемкин С.А., Слепов В и т.д.

Работа состоит из введения, двух глав, заключения и списка использованной литературы.

1. Теоертические особенности изучения финансов организаций

1.1. Сущность и принципы организации финансов

По мнению ряда ученых, в том числе и Агибалова А.В., под финансами корпоративной организации принято понимать совокупность финансово-денежных отношений, возникающих в результате финансово-хозяйственной деятельности компании.

Как правило, основным источником финансовых ресурсов всех организаций вне зависимости от направлений деятельности выступает стоимость реализованной продукции. Принято считать, что корпоративные финансы выполняют определенный спектр функций, среди которых: [1]2

1воспроизводственная;

2.распределительная;

3.контрольная.

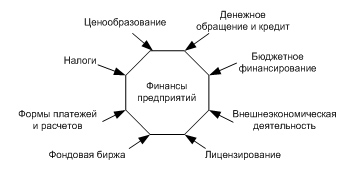

На объемы финансовых ресурсов организаций оказывают существенное влияние несколько факторов, которые отображены на рисунке 1.1.

Рис 1.1. Факторы, влияющие на финансы корпоративной организации [3]

Как можно заметить из данных рисунка 1.1., к факторам, влияющим на финансы корпоративной организации можно отнести:[2]3

1.Ценообразование;

2.Денежное обращение и кредит;

3.Налоги и тд.

Как правило, все финансовые ресурсы корпоративной организации представляют собой доходы, которые были получены по результатам финансово-хозяйственной деятельности организации.

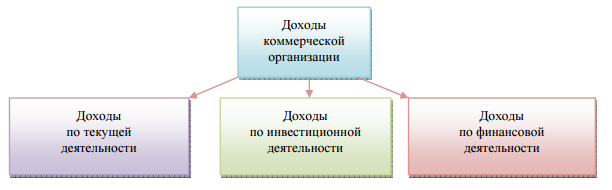

На сегодняшний день, в системе финансов предприятия общепринята классификация доходов организации, которая отображена на рисунке 1.2.

Как можно заметить из данных рисунка 1.2., все доходы коммерческих организаций подразделяют на:

1.Доходы от текущей деятельности;

2.Доходы от инвестиционной деятельности;

3.Доходы от финансовой деятельности и тд.

Рис. 1.2. Классификация доходов коммерческой организации [4]

В бухгалтерском учете доходы, возникающие из факта продажи продукции, товаров, работ, услуг называют выручкой от реализации. В настоящее время условия признания выручки от реализации товаров, работ, услуг максимально приближены к нормам МСФО. В бухгалтерском учете для признания выручки от реализации товаров, работ, услуг необходимо соблюдение следующих условий: [3]4

1) покупателю переданы риски и выгоды, связанные с правом собственности на продукцию, товары;

2) сумма выручки может быть определена и тд.

К доходам по текущей деятельности также относятся прочие доходы по текущей деятельности организаций. К таким доходам относят:

1.штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению;

2.доходы, связанные с реализацией и прочим выбытием сырья, материалов и других запасов, за исключением готовой продукции и товаров и тд.

К доходам от инвестиционной деятельности принято относить:

1.проценты

2.дивидендные выплаты и тд.

К доходам от финансовой деятельности относят:

1.выручку

2.маржинальную прибыль

3.валовую прибыль и т.д.

В данное время управление корпоративными финансами выступает одним из достаточно постоянно развивающихся направлений практической деятельности, которое считает необходимостью фундаментальную подготовку в сфере бухгалтерского учета, теории и практики управления финансами, права, а также налогообложения.

Главная цель корпоративных финансов выступает в обосновании и разработке логики и методов управления финансами в частных компаниях, предполагающих долевую собственность.

Корпоративные финансы – это научная дисциплина, которая является целой системой теоретических знаний, всяких теорий, моделей и сделанных на их основе прикладных методов, приемов, а также инструментов, употребляемых в процессе подготовки и исполнения управленческих решений по развитию, а также применению финансовых ресурсов. [4]24

Можно сказать, что корпоративные финансы можно анализировать как систему всевозможных действий по оптимизации финансовой модели хозяйствующего субъекта. Несмотря на то, что финансовая модель может быть построена разнообразными способами, оптимальной ее реализацией является финансовая отчетность предприятия, а более точно, бухгалтерский баланс.

Можно выделить, что корпоративные финансы могут быть в постоянном развитии, реагируя на разнообразные изменения, которые происходят во внешней среде.

Финансовые кризисы последних десятилетий требовали более результативного и рационального управления финансовыми ресурсами, как в масштабах национальной экономики, так и в определенном предприятии. Глобализация бизнеса, разнообразные геополитические проблемы хотят от финансовых менеджеров увеличенной ответственности за данные решения стратегического характера, так и тактического, потому что решения объединены с довольно высокими финансовыми рисками – валютными, кредитными, процентными и другими

Субъектом управления в системе корпоративных финансов является организационная структура управления финансами, а также финансовый инструментарий, информационная база. Непосредственно основным субъектом управления выступает собственник предприятия. Организационные структуры управления финансами предприятия должны быть спроектированы разнообразными приемами, это отталкивается, прежде всего, от масштабов предприятия, формы собственности, специфики деятельности и в средней организации все функции управления финансами могут осуществлять: или главный бухгалтер (бухгалтер), либо бухгалтер вместе с директором.

Для более крупной компании свойственно выделение специальных служб, которые взаимодействуют непосредственно с бухгалтерией Развитие экономики приводит к тому, что руководители начинают смотреть на деятельность своих предприятий через призму акционерной стоимости — хотя бы потому, что в этих терминах мыслят финансовые рынки, с которыми им все чаще приходится взаимодействовать.

С одной стороны, такой взгляд упрощает жизнь: используя максимизацию акционерной стоимости как ориентир, компания может оценить целесообразность поглощения или продажи активов, проанализировать эффективность своего портфеля, выбрать первоочередные направления реорганизации, сформулировать долгосрочные цели развития.

С другой стороны, новые ориентиры требуют новых знаний и навыков, без которых невозможно вести компанию правильным курсом. В поисках ресурсов для финансирования роста все больше восточно-европейских компаний проводит первичное размещение акций (IPO) как на локальных, так и на западных площадках. IPO вошло в моду.

Однако анализ показывает, что восточноевропейские компании обычно недополучают от размещения значительные средства. Причин тут много, и прежде всего — это недостаточная подготовленность компаний к переходу в новый статус, их неумение заинтересовать инвесторов своим бизнесом, слабое управление самим процессом размещения. «Цифры и эмоции» и «Истинные цели связей с инвесторами» посвящены одной теме: как компаниям, уже ставшим публичными, наладить полезное обеим сторонам взаимодействие с инвестиционным сообществом. [5]25

Еще одна связанная с корпоративными финансами тема — управление портфелем активов — будет, на наш взгляд, особенно интересной диверсифицированным компаниям. Из–за многих тенденций современной экономики — происходящей в ряде отраслей консолидации, облегчения доступа компаний к капиталу, расширения рынка управленческих кадров — существование в одном портфеле очень разных компаний становится подчас необоснованным.

Можно сказать, что так называемый «Ремонт портфелей» рассказывает, как проанализировать свой портфель с точки зрения его возможной реструктуризации и как избавиться от ненужных активов, а авторы «Иллюзорной опасности развивающихся рынков» опровергают распространенное мнение о чрезмерно высокой рискованности инвестирования в развивающуюся экономику.

1.2. Особенности формирования и использования финансовых ресурсов корпоративной организации

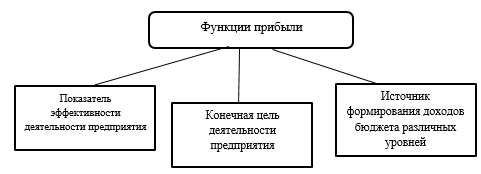

Полученная прибыль в ходе финансово-хозяйственной деятельности организации призвана выполнять определенный спектр функций, который схематично представлен на рисунке 1.3.

Рис 1.3 Функции прибыли [4]

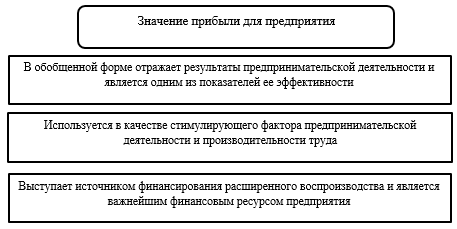

Помимо всего прочего, прибыль имеет следующее значение в деятельности предприятий, которое отображено на рисунке 1.4.

Рис 1.4. Значение прибыли в организации

Финансовые ресурсы корпоративной организации имеют внутренние и внешние источники формирования, которые отображены на рисунке 1.5. [6]5

Рис 1.5. Источники формирования собственных финансовых ресурсов корпоративной организации [5]

Как можно заметить из данных рисунка 1.6., к внешним источникам формирования финансовых ресурсов относят:

1.Амортизационные отчисления

2.Прибыль, остающаяся в распоряжении предприятия и т.д.

К внешним источникам формирования финансовых ресурсов относят:

1.Получение безвозмездной финансовой помощи

2.Привлечение дополнительного капитала и т.д.

Финансовые ресурсы корпоративной организации имеют несколько основных направлений использования:

1.расширение материально-технической базы[7]6

2.фондовая и нефондовые формы использования финансовых ресурсов и т.д.

В акционерных обществах существуют свои особенности формирования и использования финансов, речь о которых более предметно пойдет в следующем параграфе.

1.3. Финансы акционерного общества и его особенности

В соответствии со статьей 96 ГК РФ «акционерным обществом признается хозяйственное общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций»

Состав финансов акционерного общества – это денежные отношения, которые формируется на всех стадиях его деятельности, создании, ликвидации и реорганизации. Именно они и осуществляют функции формирования различных денежных капиталов таких как: оборотный капитал, уставный капитал, доходы, резервы, прибыль и другие. Стоит отметить, что также выполняются функции распределения денежных средств и соответствующего за ними контроля по их использованию и созданию.

Роль финансов акционерных обществ многогранна: они охватывают денежные отношения с учредителями общества, трудовыми коллективами, поставщиками, покупателями, бюджетом, банками, внебюджетными, страховыми и другими организациями. Именно собственные средства являются основным источником создания финансовых ресурсов, задача которых: обеспечение финансовой независимости. В роли этих средств выступают: в первую очередь уставный капитал, также это прибыль и целевые поступления.

Необходимо указать, что существуют и дополнительные источники, которыми могут служить купля/продажа организацией ценных бумаг на рынке и заемные средства (чаще всего банковский кредит). Уставный капитал – это основной базовый источник собственных средств предприятия. Именно он и служит источником для формирования оборотного и основного капиталов, при помощи которых приобретаются нематериальные активы, основные производственные фонды и оборотные средства.

Составляющей уставного капитала АО является номинальная стоимость акций, приобретенных акционерами. В свою очередь, акция – это ценная бумага, подтверждающая права её держателя на долю в уставном капитале общества и все вытекающие права собственности на неё. Акции эмитируются с целью привлечения дополнительных денежных средств компанией для осуществления своей деятельности. АО обязано выплачивать объявленные по акциям дивиденды, которые могут быть как в денежной форме, так и в имущественной форме в ситуациях, предусмотренных уставом.

Вопросы по выплате дивидендов решаются заранее советом директоров АО, а все решения об их выплате должны быть отражены и объединены в дивидендной политике фирмы, которую можно охарактеризовать как механизм формирования доли прибыли, выплачиваемой собственнику пропорционально его доли в капитале. Главная цель этого рода политики именно в установлении оптимальной пропорциональности между выплатами дивидендов и капитализацией компании для дальнейшего стратегического развития. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

Цель любой предпринимательской деятельности состоит в получении прибыли, которая дает компании возможность самофинансирования, удовлетворения потребностей собственников капитала и работников организации, а при помощи налога на при быль формируется доходная налоговая база.

Прибыль – это конечный продукт деятельности фирмы. Можно производить большие объемы продукции, однако, если не успевать её реализовывать, то предприятие окажется в неутешительном финансовом положении. Также в роли финансовых ресурсов могут быть: устойчивые пассивы, мобилизация внутренних ресурсов, выручка от реализации выбывшего имущества, целевые поступления и др. Также немаловажную часть финансовых ресурсов организации играют её оборотные активы, к ним можно отнести: запасы, краткосрочные финансовые вложения, денежные средства, дебиторскую задолженность.

Достаточная обеспеченность оборотными активами отражает успешность деятельности компании. Ведь в противном случае, их нехватка спровоцирует остановку производственного цикла, который может повлечь к неспособности оплачивать свои обязательства и в дальнейшем к банкротству. Именно оборачиваемость оборотных активов оказывает на них серьезное влияние. По сути, от неё зависит размер затрат, связанных с хранением запасов, размер минимума оборотных средств для осуществления деятельности и др. Все это отражается на себестоимости и как результат на финансовых результатах АО.

В любом АО должен быть создан резервный фонд, формируемый обязательными ежегодными отчислениями до достижения им размера, предусмотренного уставом АО. Цель резервного фонда – это покрытие убытков, выкупа акций общества и погашения облигаций общества при отсутствии иных средств. Источник резервного фонда – это отчисления от прибыли.

Таким образом, финансы акционерных обществ играют существенную роль как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства. Они являются неотъемлемой частью и одновременно важным инструментом реализации финансовой политики государства, поэтому сегодня как никогда важно хорошо знать природу финансов акционерных обществ, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

2.Анализ финансов акционерного общества на примере ПАО «Газпром»

2.1. Краткая характеристика деятельности ПАО «Газпром»

На сегодняшний день, компания ПАО «Газпром» является одной из крупнейших транснациональных компаний не только в РФ, но и в мировой экономике. Компания является наследницей советской монополии в области газовой промышленности.

Если же говорить о том, какие направления деятельности свойственны для ПАО «Газпром», то к ним можно отнести:

1.Добычу газа, ее переработку и поставки на международные и отечественные рынки;

2.Разработка и освоение новых территорий, хранящих полезные ископаемые;

3.Международное сотрудничество в области нефтегазовой промышленности и т.д.

Деятельность компании в условиях рынка осуществляет персонал компании, который призван решать основные цели и задачи на ближайшую перспективу.

Исследовав краткую характеристику деятельности ПАО «Газпром» перейдем к рассмотрению основных показателей финансово-хозяйственной деятельности компании.

Данные за последние годы отобразим в таблице 1.

Таблица 1. Основные показатели деятельности ПАО «Газпром» за 2016-2018гг.

|

Показатель, в тыс.руб |

2016 год |

2017 год |

2018 год |

Темп роста в % |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

1. Выручка от продажи товаров, продукции, работ, услуг |

3 934 488 441 |

4 313 031 616 |

5 179 549 285 |

+9,62 |

+20,09 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

2 230 262 682 |

2 542 931 768 |

2 618 406 690 |

+14,02 |

+2,97 |

|

3. Чистая прибыль |

411 424 597 |

100 297 977 |

933 136 526 |

-75,62 |

+830,36 |

|

4. Валовая прибыль |

1 704 225 759 |

1 770 099 848 |

2 561 142 595 |

+3,87 |

+44,69 |

|

5. Дебиторская задолженность |

1 759 887 954 |

1 740 091 831 |

2 120 688 193 |

-1,12 |

+21,87 |

|

6. Кредиторская задолженность |

755 889 069 |

964 792 138 |

1 078 815 391 |

+27,64 |

+11,82 |

Рассмотрим также показатели рентабельности ПАО «Газпром».

Таблица 2 – Показатели рентабельности компании ПАО «Газпром» за 2016-2018 гг.

|

Показатель в % |

2016 год |

2017 год |

2018 год |

|

Рентабельность прибыли от продаж |

12% |

13% |

23% |

|

Рентабельность прибыли за год |

16% |

12% |

19% |

Исходя из данных, представленных в таблице 1, можно охарактеризовать работу ПАО «Газпром» за 2016-2018 годы следующим образом:

- показатели выручки стабильно увеличиваются каждый год, в 2017 году по сравнению с 2016 наблюдается прирост 9,62%, а в 2018 по сравнению с 2017 годом – 20,09%.

- наблюдается также ежегодное увеличение себестоимость проданных товаров, однако 2017 год в этом плане был несколько успешнее: по сравнению с 2016 годом себестоимость выросла на 14,02%, а в 2018 году прирост был всего 2,97%.

- с показателем валовой прибыли всё в точности наоборот: в 2017 году наблюдается небольшой прирост 3,87%, зато в 2018 году по сравнению с 2017 он составил уже 44,69%.

- в 2017 году чистая прибыль уменьшилась по сравнению с 2016 годом на 75,62%, зато в 2018 году наблюдается очень большой прирост – 830,36%. В общем, в период с 2016 по 2018 год чистая прибыль выросла на 44%

- в 2017 году наблюдается снижение дебиторской задолженности на 1,12%, а в 2018 году она увеличилась на 21,87% по сравнению с прошлым годом.

-кредиторская задолженность в 2017 году по сравнению с 2016 увеличилась на 27,64%, а в 2018 году на 11,82%. В общем в 2018 году по сравнению с 2016 кредиторская задолженность выросла на 30%. В целом мы видим, что на протяжении этих трёх лет дебиторская задолженность превышает кредиторскую.

Отобразим на графике соотношение дебиторской и кредиторской задолженности.

Рис 2.1. Соотношение кредиторской и дебиторской задолженности ОАО «Газпром» за 2016-2018 гг.

Исходя из нашего исследования, динамику показателей ПАО «Газпром» можно охарактеризовать как положительную.

2.2. Анализ показателей финансово-хозяйственной деятельности организации ПАО «Газпром»

Начнём мы с анализа данных, представленных в бухгалтерском балансе и отчёте «О прибылях и убытках» ПАО «Газпром», чтобы получить полное представление о состоянии оборотных активов на предприятии.

Важно отметить, что источниками формирования оборотных средств в рассматриваемой организации являются уставный фонд компании, чистая прибыль, нераспределенная прибыль прошлых лет. Таким образом, здесь речь идет об собственных источниках.

В первую очередь необходимо определить общий размер оборотных активов и их динамику. Отобразим данные в таблице 3.

Для анализа состава и структуры источников собственных и заёмных средств предприятия составим таблицу 4.

Таблица 3 - Анализ структуры и динамики активов ПАО "Газпром" в 2016-2018 гг.

|

Актив |

2016 год |

2017 год |

2018 год |

||||

|

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

||

|

1.Внеоборотные активы |

10803580669 |

43,82% |

11090031751 |

43,53% |

11905218495 |

43,07% |

|

|

2 Оборотные активы |

13852945759 |

56,18% |

14385169353 |

56,47% |

15736141582 |

56,93% |

|

|

Итого активов |

24656526428 |

100,00% |

25475201104 |

100,00% |

27641360 077 |

100,00% |

|

Из данных таблицы видно, что оборотные активы ПАО «Газпром» занимают 56% в структуре капитала предприятия. Ежегодно наблюдается тенденция увеличения, в 2017 году оно составило 818 674 676 тыс. руб, а в 2018 - 2 166 158 973 тыс. руб.

В 2016 году собственные источники средств составляют 10 414 000 247 тыс. руб., а на конец 2018 года 11 067 247 169 тыс. руб. То есть, за этот период собственные источники средств увеличились на 6,27%.

При этом заёмные средства за 3 года увеличились в среднем на 35,76%. Это может быть связано с тем, что ОАО «Газпром» является крупнейшим заёмщиком в Группе Газпром, направляя средства дочерним обществам на реализацию инвестиционные проектов.

Таблица 4 - Структура пассивов баланса ОАО «Газпром» в 2016-2018 гг.

|

Пассив |

2016 год |

2017 год |

2018 год |

|||

|

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

В тыс. руб. |

уд. вес |

|

|

1. Капитал и резервы |

10414000247 |

75,18% |

10324208370 |

71,77% |

11067247169 |

70,33% |

|

2. Долгосрочные обязательства |

1930267050 |

13,93% |

2034534267 |

14,14% |

2713353904 |

17,24% |

|

3. Краткосрочные обязательства |

1508678462 |

10,89% |

2026426716 |

14,09% |

1955540509 |

12,43% |

|

Итого активов |

13852945759 |

100% |

14385169353 |

100% |

15736141582 |

100% |

Также исходя из данных в таблице можно сказать, что основной удельный вес среди источников финансирования приходится на собственные средства ( 75% в 2016 году, 72% в 2017 году и 70% в 2018 году). Это свидетельствует о хорошей работе предприятия, так как оно работает на основе коммерческого расчёта и должно обладать определённой самостоятельностью в плане имущества, чтобы иметь возможность принимать финансовые решения и нести за них ответственность.

На основе имеющихся данных рассчитаем коэффициент обеспечения собственными средствами рассматриваемой организации по формуле

(1)

(1)

Подставим данные в формулу и рассчитаем данный показатель за 2018 год.

К = (11 067 247 169 – 11 905 218 495) / 15 736 141 582 = - 0.05%

В идеале данный показатель должен быть больше 0.1. Как мы видим, в ПАО «Газпром» низкий уровень обеспеченности собственными средствами

Рассмотрим также более подробно структуру оборотных средств ПАО «Газпром».

Таблица 5 – Структура оборотных средств ПАО «Газпром» за 2016-2018 гг.

|

Элементы оборотных средств |

2016 год |

2017 год |

2018 год |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1.Оборотные фонды, из них |

311540376 |

11,52% |

326393511 |

12% |

295832411 |

10% |

|

Производственные запасы |

4986831 |

1,60% |

5336117 |

1,63% |

10855567 |

3,67% |

|

Незавершенное производство |

303450137 |

97,40% |

319052716 |

97,75% |

283018154 |

95,67% |

|

Расходы будущих периодов |

3103408 |

1,00% |

2004678 |

0,61% |

1958690 |

0,66% |

|

2.Фонды обращения, из них |

2392330576 |

88% |

2419830523 |

88% |

2691927814 |

90% |

|

Готовая продукция на складах |

176336296 |

7,37% |

213316883 |

8,82% |

215189424 |

7,99% |

|

Продукция отгруженная, но еще не оплаченная |

4113842 |

0,17% |

4751688 |

0,20% |

6309990 |

0,23% |

|

Средства в расчетах |

1759887954 |

73,56% |

1740091831 |

71,91% |

2120688193 |

78,78% |

|

Денежные средства в кассе предприятия и на счетах в банке |

451992484 |

18,89% |

461670121 |

19,08% |

349740207 |

12,99% |

|

Итого |

2703870952 |

100% |

2746224034 |

100% |

2987760225 |

100% |

Из таблицы мы видим, что структура оборотных средств ПАО «Газпром» почти на 90% состоит из фондов обращения, среди которых большую часть составляют средства в расчётах (74% в 2016 году, 72% в 2017 году и 79% в 2018 году. В составе оборотных фондов наибольший удельный вес имеет незавершенное производство (97% в 2016 году, 98% в 2017 году и 96: в 2018 году). В целом можно сказать, что для компании, которая занимается транспортировкой и хранением природного газа, является нормальным такое соотношение основных производственных фондов и фондов обращения. Всё дело в том, что оплата продукции занимает больше времени, чем реализация готовой продукции, потому что основные расчёты производятся с рассрочкой платежа.

Таким образом, можно охарактеризовать предприятие как довольно устойчивое, так как, несмотря на снижение некоторых показателей, в целом наблюдается стабильный рост.

2.3. Проблемы в финансово-хозяйственной деятельности организации ПАО «Газпром» и пути их преодоления

Производственный процесс составляет основу деятельности каждой промышленной организации, он представляет из себя целый комплекс взаимосвязанных процессов труда и естественных процессов, целью которых является преобразование сырья в готовую продукцию, то есть, например, на добычу сырья и дальнейшего изготовления продукции различного вида из него.

Бурение является капитальным строительством, создающим важнейшую часть в добыче газа ПАО «Газпром». Добыча природного газа связана с множеством опасностей, поэтому необходимо обозначить правильную площадку для строительства буровых скважин и бурения. Неправильное проведение буровых работ приведет к тому, что земная кора может треснуть не в тех местах, и газ будет просачиваться на поверхность в произвольных местах.

Основным процессом является проходка ствола скважин, которая осуществляется без непосредственного доступа человека к забою на большой глубине. Стоит отметить, что для эффективного бурения необходимо постоянно осуществлять коррекцию технологических параметров, например, при росте глубины скважин

Развитие и эффективное функционирование организации ПАО «Газпром» осложнено в связи с рядом проблем. Из наиболее острых проблем в ПАО «Газпром» следует отметить такие как:

1.мировую финансовую нестабильность экономики;

2.увеличение инфляции и издержек производства;

3.уход квалифицированных специалистов;

4.неудовлетворительный морально-психологический климат;

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и т.д.

Для того, чтобы преодолеть вышеназванные проблемы и сделать деятельность компании более эффективной необходимо:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Внедрение новых видов материальных ресурсов и улучшение использования применяемых;

3. Совершенствование управления, организации производства и труда;

4.Мотивирование сотрудников на основе рациональной системы стимулирование труда;

5.Улучшение использования основных средств и производственных ресурсов и др.

Для того, чтобы выяснить рациональность приложенных направлений, оценим их эффективность, данные о которой представим в таблице 6

Таблица 6. Оценка эффективности мероприятий

|

Срок реализации |

Ожидаемый эффект |

Затраты |

|

|

Совершенствование работы с внешними клиентами и организациями |

1 год |

Появление новых клиентов, расширение рынка |

На рекламу и маркетинг 100-300т.рублей |

|

Увеличение объемов реализованной продукции |

2 года |

Рост прибыли компании |

Рост затрат на производство 1-2 млн. рублей |

|

Стабилизация системы премирования и стимулирования работников |

1 год |

Нахождение баланса меду системой мотивации различных категорий работников |

Не требуется финансовых затрат. Необходимо пересмотреть существующую систему мотивации сотрудников |

|

Уравнивание премий и материальных стимулов между различными категориями работников |

1 год |

Повышение уровня мотивации работников |

Затраты на реализацию составят 1.5 млн рублей |

Руководством ПАО «Газпром» был разработан план стратегического развития компании на ближайшие годы, именуемый как «Дерево целей». Данное дерево целей отобразим на рисунке 2.2

Миссия

Выйти на лидирующие позиции

Привлечение инвестиций и партнеров

Освоение новых рынков сбыта

Привлечение новых потребителей

Рис 2.2. Система дерева целей ПАО «Газпром»

Как можно заметить из данных рисунка 2.2, основной миссией ПАО «Газпром» является укрепление лидирующих позиции в условиях рынка. Данная миссия содержит три основных цели:

1.Привлечение новых потребителей;

2.Освоение новых рынков сбыта;

3.Привлечение инвестиций и партнеров.

Реализация данных целей позволит компании выйти на новый уровень и расширить сфер своего влияния.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Финансами организации называют систему денежных отношений, которые возникают в результате производственной деятельности. Основным источником финансовых ресурсов является стоимость реализованной продукции. Формируются финансы за счет прибыли и амортизационных отчислений. К факторам, влияющим на финансы корпоративной организации можно отнести:

1.Ценообразование;

2.Денежное обращение и кредит;

3.Налоги и тд.

Финансовые ресурсы организации имеют внутренние и внешние источники формирования. К внешним источникам формирования финансовых ресурсов относят:

1.Амортизационные отчисления

2.Прибыль, остающаяся в распоряжении предприятия и тд.

К внешним источникам формирования финансовых ресурсов относят:

1.Получение безвозмездной финансовой помощи

2.Привлечение дополнительного капитала и тд.

Компания является также крупнейшей газовой компанией в мире, владеющей самой протяжённой газотранспортной системой. ПАО «Газпром» занимается разведкой и добычей углеводородов и за рубежом. Компания поставляет газ не только российским потребителям (более половины продаваемого газа реализуется на внутреннем рынке), но и зарубежным, так, например, компания продает газ в 30 странах ближнего и дальнего зарубежья.

Экспорт продукции «Газпрома» осуществляется через 100%-ное дочернее общество ООО «Газпром экспорт». Важным для оценки результатов внешнеэкономической деятельности в сфере торговли природным газом является оценка эффективности экспортных поставок.

Общепризнанными критериями здесь выступают:

1) доля ПАО «Газпром» как единственного российского экспортера на газовом рынке покупателя - доля ПАО «Газпром» в Европе стабильно растет и достигла примерно трети европейского потребления газа.

2) наличие/отсутствие потенциала увеличения контрактной цены и объемов продаваемого газа на рынках конкретных стран-покупателей топлива. ПАО «Газпром» реализует значительную часть добываемого природного газа в Западной и Центральной Европе.

За последние годы можно наблюдать снижение объемов выручки торговой компании с 5 123 321 451 тыс.руб в 2014 году до 3 934 488 441 тыс.руб в 2016 году. Аналогичное снижение можно наблюдать и в части уменьшения валовой прибыли компании. Объем основных средств существенно вырос с 2014 года. Если в данный временной промежуток, значение данного показателя было равно 6 722 373 558 тыс.руб, то а 2016 году данный показатель уже равен 7 882 970 562 тыс.руб

Из наиболее острых проблем в ОАО «Газпром» следует отметить такие как:

1.мировую финансовую нестабильность экономики;

2.увеличение инфляции и издержек производства;

3.уход квалифицированных специалистов;

4.неудовлетворительный морально-психологический климат;

5.низкий уровень мотивации работников, и как следствие, недостаточная инициативность работников, конфронтация администрации и персонала и тд.

Все мероприятия по устранению проблем в ПАО «Газпром» можно условно объединить в несколько укрупненных групп:

1.Повышение технико-экономического уровня производства: внедрение новой техники и технологии, механизация и автоматизация производства;

2. Внедрение новых видов материальных ресурсов и улучшение использования применяемых;

3. Совершенствование управления, организации производства и труда;

4.Мотивирование сотрудников на основе рациональной системы стимулирование труда;

5.Улучшение использования основных средств и производственных ресурсов и др.

Таким образом, на основании проведенного исследования можно сказать о том, что торговая компания ПАО «Газпром» достаточно эффективно развивается в условиях рынка и для большего развития необходимо устранять имеющиеся проблемы и развивать наукоемкое производство.

Список использованной литературы

1.Финансовый отчет о производственной деятельности ПАО «Газпром» за 2018 год [Электронный ресурс] / Режим доступа: http://www.gazprom.ru/investors/disclosure/reports/2018/

2.Агибалов А.В. Международные финансы [Электронный ресурс] : учебное пособие / А.В. Агибалов, Е.Е. Бичева, О.М. Алещенко. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2015. — 242 c

3.Акинин П.В. Актуальные проблемы финансов [Электронный ресурс] : учебное пособие / П.В. Акинин, Е.А. Золотова. — Электрон. текстовые данные. — Ставрополь: Северо-Кавказский федеральный университет- 2017. — 109 c

4.Бланк И. А. Управление финансовыми ресурсами. М.: Омега-Л; Эльга - 2013. 768 с.

5.Галанов В.А. Финансы, денежное обращение и кредит: Учебник / В.А. Галанов. - М.: Форум, НИЦ ИНФРА-М. - 2015. - 416 c.

6.Герасименко В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр. - 2013. - 384 c.

7.Голодова Ж.Г. Финансы и кредит: Учебное пособие / Ж.Г. Голодова. - М.: ИНФРА-М. - 2015. - 448 c.

8.Гусева Н.И. Финансы и кредит. / Н.И. Гусева, Н.С. Денисова, О.Ю. Тесля. - М.: КноРус. - 2015. - 152 c.

9.Илышев А.М. Финансы и кредит (СПО) / А.М. Илышев, О.М. Шубат. - М.: КноРус. - 2014. - 320 c.

10.Колпакова Г.М. Финансы, денежное обращение и кредит: Учебное пособие для бакалавров / Г.М. Колпакова. - М.: Юрайт. - 2015. - 538 c.

11.Колчина H.В. Финансы организаций [Электронный ресурс] : учебник для студентов вузов, обучающихся по экономическим специальностям, направлению подготовки «Финансы и кредит» / H.В. Колчина, О.В. Португалова. — 6-е изд. — Электрон. текстовые данные. — М. : ЮНИТИ-ДАНА - 2017. — 399 c

12.Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие для студентов вузов, обучающихся по направлениям экономики и менеджмента / Е.И. Кузнецова. - М.: ЮНИТИ-ДАНА. - 2015. - 687 c.

13.Купцов М.М. Финансы, денежное обращение и кредит: Учебное пособие / М.М. Купцов.. - М.: ИЦ РИОР. - 2015. - 144 c.

14.Лаптев С.В. Основы теории государственных финансов: Учебное пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / С.В. Лаптев.. - М.: ЮНИТИ-ДАНА. - 2015. - 240 c.

15.Мельник М.В. Экономический анализ в аудите: Учебное пособие для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит", "Финансы и кредит", "Налоги и налогообложение" / М.В. Мельник, В.Г. Когденко. - М.: ЮНИТИ-ДАНА. - 2015. - 543 c.

16.Никулина Н.Н. Финансы и кредит: Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина. - М.: ЮНИТИ-ДАНА. - 2015. - 136 c.

17.Потемкин, С.А. Финансы и кредит (для ссузов) / С.А. Потемкин. - М.: КноРус. - 2014. - 320 c.

18.Ревенков П.В. Финансы и кредит (для бакалавров) / П.В. Ревенков, А.Б. Дудка, А.Н. Воронин. - М.: КноРус. - 2015. - 360 c.

19.Романовский М.В. Финансы и кредит. В 2 т.: Учебник для академического бакалавриата / М.В. Романовский, Г.Н. Белоглазова. - Люберцы: Юрайт. - 2015. - 627 c.

20.Седов В.В. Макроэкономика [Электронный ресурс]: учебное пособие/ Седов В.В.— Электрон. текстовые данные.— Саратов: Ай Пи Эр Медиа, 2011.— 761 c

21.Слепов В. А. Финансы: Учебник/ В.А .Слепов, А.Ф. Арсланов, В.К. Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М. - 2015. - 336 с.

22.Слепов, В.А. Государственные и муниципальные финансы: учебное пособие / В.А. Слепов, В.Б. Шуба, А.Ю. Чалова. – Москва: ФГБОУ ВПО «РЭУ им. Г. В. Плеханова». - 2011. – 268 с.

23.Тесля П. Н. Денежно-кредитная и финансовая политика государства: Учебное пособие / П.Н. Тесля, И.В. Плотникова. - М.: НИЦ Инфра-М. - 2013. - 174 с.

24.Финансовая деятельность в сфере публичных и частных финансов: современное состояние и перспективы развития [Электронный ресурс] : материалы Международной научно-практической конференции. Москва, 27 ноября 2015 г. / К.С. Бельский [и др.]. — Электрон. текстовые данные. — М. : Российский государственный университет правосудия - 2016. — 404 c

25.Финансы организаций [Электронный ресурс] : методические указания по написанию курсовой работы для бакалавров, обучающихся по направлению подготовки 38.03.01. Экономика, профиль подготовки «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / . — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа - 2017. — 47 c.

-

2Агибалов А.В. Международные финансы [Электронный ресурс] : учебное пособие / А.В. Агибалов, Е.Е. Бичева, О.М. Алещенко. — Электрон. текстовые данные. — Воронеж: Воронежский Государственный Аграрный Университет им. Императора Петра Первого - 2015. — С.24 ↑

-

3Акинин П.В. Актуальные проблемы финансов [Электронный ресурс] : учебное пособие / П.В. Акинин, Е.А. Золотова. — Электрон. текстовые данные. — Ставрополь: Северо-Кавказский федеральный университет- 2017. — С.10 ↑

-

4 Бланк И. А. Управление финансовыми ресурсами. М.: Омега-Л; Эльга - 2013. С.76 ↑

-

24 Финансовая деятельность в сфере публичных и частных финансов: современное состояние и перспективы развития [Электронный ресурс] : материалы Международной научно-практической конференции. Москва, 27 ноября 2015 г. / К.С. Бельский [и др.]. — Электрон. текстовые данные. — М. : Российский государственный университет правосудия - 2016. — С.40 ↑

-

25 Финансы организаций [Электронный ресурс] : методические указания по написанию курсовой работы для бакалавров, обучающихся по направлению подготовки 38.03.01. Экономика, профиль подготовки «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / . — Электрон. текстовые данные. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа - 2017. — С.24 ↑

-

5 Галанов В.А. Финансы, денежное обращение и кредит: Учебник / В.А. Галанов. - М.: Форум, НИЦ ИНФРА-М. - 2015. –С. 41 ↑

-

6 Герасименко В.П. Финансы и кредит: Учебник / В.П. Герасименко, Е.Н. Рудская. - М.: НИЦ ИНФРА-М, Академцентр. - 2013. – С.38 ↑

- Менеджмент как организационно-целевое управление ( Понятие и сущность менеджмента как организационно-целевого управления )

- Теория менеджмента. Построение организационных структур .

- Общие особенности кадровой стратегии корпорации (Содержание и задачи кадровой политики)

- Доходы и расходы бюджета. Бюджетная классификация ( Теоретические основы изучение доходов и расходов как приоритетов развития экономики страны )

- Первичные учетные документы ( Теоретические аспекты использования первичных документов в налоговом учете )

- Особенности управления муниципальным образованием (на примере муниципального образования города Бор) ( Теоретико-методологическая основа управления муниципальными образованиями )

- Теория менеджмента. Управление поведением в конфликтных ситуациях

- Методы сбора и обработки первичной маркетинговой информации (Система маркетинговой информации)

- Теории происхождения государства (Пути формирования государства)

- Факторы, влияющие на эффективность управленческих решений (Перечень факторов, влияющих на управленческое решение)

- Характеристика общей теории права и государства как науки и учебной дисциплины (Методология теории)

- Анализ внешней, внутренней среды организации