Финансы домашнего хозяйства

Содержание:

Введение

В наше время трудно представить насколько сильно изменилась экономическая обстановка за последнее десятилетие. Экономика главнейших развивающихся стран основана на денежной сфере, где происходят действия с валютой, важными документами и другими обязанностями. Это движение осуществляется на материальном рынке, где одной из главной составляющей является финансовая система.

Актуальность темы заключается в том, роль современных домохозяйств в условиях современной финансовой системе уже долгое время является очень значимой.

Прогрессирование финансовых отношений в большей степени зависит от деятельности и поддержки домохозяйств, а также от принятия экономических решений в различных условиях развития экономики. Большую роль играет финансовый процесс в самом государстве, потому что страна должна умело находить разнообразные возможности для поддержания и развития экономического роста.

Благосостояние и жизнь общества напрямую зависят от деятельности домохозяйств. Домохозяйства представляют собой самый крупный сектор экономики, в котором формируются и предлагаются другим секторам экономики ресурсы, а также потребляется и сберегается полученный доход.

Целью данной работы является рассмотрение финансов домашних хозяйств.

Задачи:

- Рассмотреть содержание финансов домашних хозяйств,

- Рассмотреть бюджет домашних хозяйств,

- Выявить перспективы и проблемы развития финансов домашних хозяйств в России.

Среди отечественных работ, посвященных финансам домохозяйств в финансовой системе России можно выделить работы: Бестужев-Лада И.В., Веселова Н.Г. и другие. Однако большая часть работ носит преимущественно общетеоретический характер и посвящена решению отдельных аспектов проблем расходов населения.

Объектом данного исследования являются финансы домохозяйств РФ.

Предметом исследования выступили статистические и финансовые основы показателей домохозяйств в современном аспекте.

В курсовой работе широко используются такие методы исследования, как: анализ, аналогия, логических обобщений, статистический и другие.

Курсовая работа состоит из введения, трех глав, включающих в себя шесть параграфов, заключения, списка использованных источников литературы.

Глава 1 Содержание финансов домашних хозяйств

1.1.Понятие финансов домашних хозяйств

Домохозяйства - это семьи или группа лиц, которые проживают под одной крышей, а также ведут экономическую деятельность в течении длительного периода времени.

Финансы домашнего хозяйства – это совокупность денежных средств населения, находящиеся в их распоряжении и формирующиеся и распределяющиеся в процессе кругооборота ВВП страны.

Источники финансов

Заработная плата, премии, надбавки

Выплаты социального характера

Доходы от предпринимательской деятельности

Потребительский кредит

Рисунок 1. Источники финансов домашних хозяйств[1]

Основными источниками финансов домашних хозяйств являются: заработная плата, доход от предпринимательской деятельности, социальные выплаты и пр. (рис. 1).

Домохозяйства включены в экономический потенциал государства. Чтобы обеспечить высокий уровень жизни, построить стабильную экономику следует учитывать деятельность домохозяйств. Неустойчивость экономики, ее непредвиденное развитие вытекают из природы самой экономики, где действуют и старые и новые состояния, факторы, процессы. Соответственно тяжело предсказать, какие отношения возьмут вверх и установятся.

Домашнее хозяйство может вступать в финансовые отношения:

с другими домашними хозяйствами по поводу формирования и использования семейных денежных фондов (к ним не относятся отношения взаимного товарного обмена, в которых также могут участвовать домашние хозяйства);[2]

с предприятиями, работающими в различных сферах материального производства или услуг, и выступающими в качестве работодателей по отношению к участникам домашнего хозяйства по поводу распределения части произведённого валового внутреннего продукта в его стоимостной форме;

В процессе взаимодействия предприятий и домохозяйств данные сектора экономики могут быть как продавцами, так и покупателями. На рынке ресурсов предприятия являются покупателями, а домохозяйства продавцами. На рынке продуктов домохозяйства являются покупателями, а предприятия продавцами. Исходя из этого, через рынки ресурсы обмениваются на продукты, денежный поток обслуживает данный процесс обмена.

с коммерческими банками по поводу привлечения потребительских кредитов, их погашения, а также размещения временно свободных денежных средств на банковские счета;

со страховыми организациями по поводу формирования и использования различного рода страховых фондов;

с государством по поводу образования и использования бюджетных и внебюджетных фондов.[3] В процессе реализации финансовых отношений домохозяйств и государства происходит вторичное перераспределение национального дохода. Перечисленные выше отношения составляют социально-экономическое содержание категории «финансы домашнего хозяйства».

Система внешних финансовых отношений домашнего хозяйства показана на рис. 2.

Рисунок 2. Система внешних финансовых отношений домашнего хозяйства[4]

Следовательно, в рамках теоретического подхода, финансы домашнего хозяйства–это совокупность денежных отношений по поводу создания и использования фондов денежных средств, в которые вступают домашнее хозяйство и его отдельные участники в процессе своей социально-экономической деятельности.

Функции финансов домашних хозяйств

Сущность финансов домохозяйств находит свое проявление в функциях:

1) Распределительная функция. Часть национального дохода, которая пришлась на долю отдельного домашнего хозяйства, в той или иной пропорции распределяется между всеми его участниками. Именно через эту функцию финансов домашних хозяйств, происходит обеспечение каждого человека ресурсами, необходимыми ему для поддержания жизни.

2) Контрольная функция. В домашнем хозяйстве осуществляется контроль за распределением полученного дохода по различным фондам, а также за целевым использованием средств этих фондов.

3) Регулирующая функция. Согласование экономических интересов различных участников домашнего хозяйства обеспечивается их регулированием. Эта функция достигается путем перераспределения финансовых ресурсов. Важно подчеркнуть, что на уровне домашнего хозяйства регулирование его развития происходит в основном посредством саморегулирования. Свобода участников домашнего хозяйства в этом процессе не может быть ограничена государством.

4) Инвестиционная функция. Она заключается в том, что домашние хозяйства являются одними из основных поставщиков финансовых ресурсов для экономики. Рост доходов домашних хозяйств является материальной основой для выполнения данной функции. Но этот подход является односторонним. На самом деле и увеличение доли потребления является фактором, способствующим росту инвестиций в экономике.

Целью домохозяйства в финансовой системе современной России является продолжение своего существования, т.е. выживание, увеличение дохода, максимальное удовлетворение своих потребностей. Средством достижения этой цели служит доход в виде заработной платы, дивидендов, ренты и процентов.[5]

Таким образом, в функциях домохозяйств и заключается их основная роль в экономике. Домохозяйства играют ключевую роль в формировании национальной экономической модели. Оно имеет определенную сферу применения и характер воздействия на объекты управления с целью достижения определенных результатов, то есть для реализации поставленных целей и задач управленческого воздействия, а также «для упорядочения их в пределах заданных параметров, планов, корректировки отклонения от последних».

1.2.Состав финансов домашних хозяйств

К экономическим решениям домохозяйств относятся вопросы касающиеся, того что, как и для кого производить товар или услугу. Экономические решения домохозяйства принимают самостоятельно. В смешанной экономике именно рынок является важным объектом экономики.

Итак, через рынок ресурсов и продуктов домохозяйства и предприятия взаимодействуют между собой. В процессе их взаимодействия происходит экономический кругооборот, в результате которого между отдельными рынками достигается равновесие.

С помощью данного рынка домохозяйства могут поставлять свои ресурсы предприятиям по рыночным ценам, в итоге после процесса купли-продажи домохозяйства получают денежный доход в виде заработной платы, ренты, а предприятия в свою очередь, несут затраты и издержки производства, что означает, расходы со стороны предприятий превращаются в доходы со стороны домохозяйств. [6]

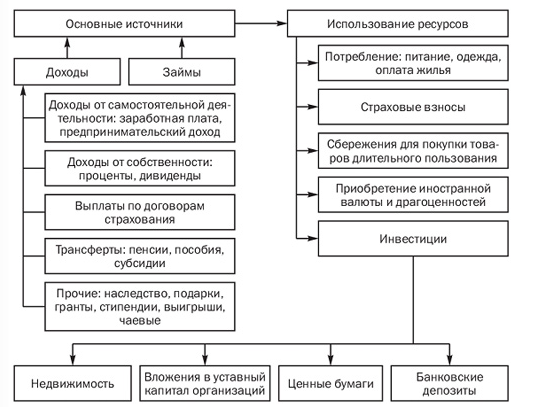

В состав финансовых ресурсов домашнего хозяйства входят:

денежные средства, предназначенные для текущих расходов — расходов на приобретение продуктов питания, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени (обувь, одежда и т.п.), плата за периодически потребляемые услуги и др.;

денежные средства, предназначенные для капитальных расходов — приобретения непродовольственных товаров, используемых в течение достаточно длительных промежутков времени (мебель, жилье, транспортные средства и т.д.), оплаты услуг, достаточно редко потребляемых участниками домашнего хозяйства (образование, медицинская операция, туристические путевки);

денежные сбережения;

денежные средства, вложенные в движимое и недвижимое имущество.

Рисунок 3. Состав финансовых ресурсов домашних хозяйств и направления их использования[7]

Таким образом, финансы домашних хозяйств представляют собой один из элементов финансовой системы государства. Каждый из этих элементов определенным образом влияет на процесс общественного воспроизводства.[8] В каждой области финансовой системы процесс образования и использования фондов денежных средств имеет свои, присущие только ему характеристики. Роль, которую различные элементы финансовой системы играют в процессе ее формирования, определяет их особенности.

Так, финансы предприятий составляют основу финансовой системы, поскольку именно в предпринимательском секторе создается ВВП, распределяемый в ходе дальнейших финансовых отношений.

Централизованные элементы финансовой системы играют важную роль в перераспределении денежных средств между отраслями, экономическими регионами, социальными группами населения. Финансы домашних хозяйств имеют свои особенности, которые отличают их от других элементов финансовой системы.

Глава 2 Бюджет домашних хозяйств

2.1 Доходы домашних хозяйств

Доходы служат основным источником, удовлетворения потребностей домашних хозяйств в потребительских товарах и услугах, накопления и сбережения и обязательных платежей, т. е. осуществления расходов.

Анализ основных показателей доходов и направлений их использования позволяет понять потребительские возможности российских семей и предсказать наиболее вероятные изменения уровня жизни населения.[9]

Исходя из данных таблицы 1, можно отметить, что доходы на одного члена домашнего хозяйства с 2016 года имеют динамику к увеличению, так в 2017 году доходы на одного члена домохозяйства составляли 26901 руб., что больше 2016 года на 11,12%, в 2018 году доходы составили 31309,5 руб., что больше чем в 2017 году на 16,39%[10]

Таблица 1 – Динамика и структура доходов домашних хозяйств в среднем на одного члена семьи в РФ с 2016-2018 гг., руб.

|

Наименование |

2016 |

2017 |

2018 |

Изменение, %

|

Удельный вес, %

|

||

|

2017/2016 |

2018/2017 |

2017 |

2018 |

||||

|

Доходы |

24209,8 |

26901 |

31309,5 |

111,12 |

116,39 |

100 |

100 |

|

денежный доход |

21650 |

24012,3 |

27076,1 |

110,91 |

112,76 |

89,26 |

86,48 |

|

стоимость натуральных поступлений |

663 |

777,9 |

803,1 |

117,33 |

103,24 |

2,89 |

2,57 |

|

сумма привлеченных средств |

1896,8 |

2110,8 |

3430,3 |

111,28 |

162,51 |

7,85 |

10,96 |

[Источник: составлено автором по данным Росстат]

Стоит отметить, что наибольшую долю в структуре доходов домашних хозяйств в среднем на одного члена домашнего хозяйства составляет денежный доход – 89,2% в 2017 году и 86,48% в 2018 году. В 2018 году в структуре доходов увеличилась доля привлеченных средств с 7,85% до 10,9%, что свидетельствует о том, что население стало брать кредиты.

Кроме этого, рассмотрим структуру доходов по источниками формирования.

В структуре денежных доходов принято выделять следующие основные источники: заработная плата вместе с различными начислениями и доплатами; пенсии, пособия, стипендии и другие страховые и социальные выплаты; доходы от предпринимательской деятельности; доходы от операций с личным имуществом и денежные накопления в финансово-кредитной сфере.

Рисунок 4. Структура доходов домашних хозяйств по источникам формирования, %[11]

Исходя из графика 4, можно отметить, что наибольшую долю в доходах домашних хозяйств занимает заработная плата 65,2% в 2018 году, на долю социальных выплат приходится -12,8%, при этом доля доходов от социальных поступлений с 2017 года увеличилась, на что повлияла социальная политика РФ, увеличение социальных выплат в России.

Таким образом, можно сказать, что доходы домашних хозяйств в РФ имеют динамику к увеличению. Главным источником денежных доходов домашних хозяйств была и остается заработная плата наемных работников и пенсия

2.2 Расходы домашних хозяйств

Расходы домашних хозяйств представляют собой фактические затраты на приобретение материальных и духовных ценностей, необходимых для жизни. К ним относится самая большая группа расходов - потребительские.

Потребительские расходы - денежные расходы домашних хозяйств на питание (включая расходы на питание вне дома), покупку алкогольных напитков, непродовольственных товаров и оплату услуг. В состав потребительских расходов не включаются налоги и страховые взносы, материальная помощь и другие расходы, не связанные с потреблением, а также все расходы, связанные с производством сельскохозяйственной продукции в личном подсобном хозяйстве и накоплением (вклады в банки, покупка недвижимости, иностранной валюты и так далее)[12].

Исходя из динамики расходов одного члена домохозяйств с 2016 года, можно отметить, что расходы имеют динамику к увеличению, так в 2017 году расходы на одного члена домохозяйства увеличились по сравнению с 2016 годом на 8,7%, в 2018 году – на 4,1% по сравнению с 2017 годом.

При этом расходы на питание в 2018 году увеличились незначительно, всего на 0,5% по сравнению с 2017 годом, а расходы на товары увеличились на 9,4% по сравнению с 2017 годом.

Снижение доли затрат на покупку товаров и услуг в 2018 году с 36,8% до 34,2% обусловлена снижением расходов состоятельных слоев населения, финансовые возможности которых способствуют активизации возможности импортопотребления - приобретения более привлекательных (хотя зачастую и более дорогих) товаров и заметного увеличения трат на туристические поездки, особенно за рубеж, (таблица 2).

Таблица 2 – Динамика и структура расходов домашних хозяйств в среднем на одного члена семьи в РФ с 2016-2018 гг., руб.

|

Наименование

|

2016 |

2017 |

2018 |

Изменение, %

|

Удельный вес, %

|

||

|

2017/2016 |

2018/2017 |

2017 |

2018 |

||||

|

Расходы на потребление - всего |

15295,4 |

16632,5 |

17319,9 |

108,7 |

104,1 |

100,0 |

100,0 |

|

расходы на питание |

5707,8 |

6220,7 |

6250,0 |

109,0 |

100,5 |

37,32 |

37,40 |

|

товары |

5628,8 |

5696,8 |

6230,6 |

101,2 |

109,4 |

36,80 |

34,25 |

|

расходы на алкогольные напитки |

263,4 |

284,4 |

279,6 |

108,0 |

98,3 |

1,72 |

1,71 |

|

расходы на оплату услуг |

3885,3 |

4388,7 |

4520,5 |

113,0 |

103,0 |

25,40 |

26,39 |

|

стоимость услуг, оказанных работодателем бесплатно или по льготным ценам |

73,5 |

41,9 |

39,2 |

57,0 |

93,6 |

0,48 |

0,25 |

[Источник: составлено автором по данным Росстат]

Рассматривая структуру расходов домохозяйств в РФ, можно отметить, что расходы на продукты питания занимают значительную долю – 31,2% в 2018 году.

Рисунок 5. Структура расходов домохозяйств в РФ в 2018 году, %[13]

Кроме этого значительную долю занимают расходы на транспорт – 16% и жилищные услуги – 10,9%.

Таким образом, можно отметить, что население тратит свой доход в основном на покупку товаров, оплату коммунальных услуг и жилья, оплату транспорта и связи. Незначительную долю расходов население тратит на кино, театры и другие зрелища, всего – 2,7%, на образование – 3,1%.

2.3Анализ состояния доходов и расходов домашних хозяйств

Домохозяйства в финансовой системе России на современном этапе выполняет роль аккумуляции сбережений и использование их для создания нового капитала. Четкая и обоснованная задача и стратегия управления капиталом на рынке, расширяет возможности деятельности домохозяйств, а также увеличивает вероятность получения положительного исхода экономического прогноза.[14]

Рисунок 6. Структура распределения населения по величине доходов, %

На сегодняшний день, можно отметить, что основная доля населения свыше 13% получают среднедушевой доход от 15 до 20 тыс. руб., также значительная доля населения – 11,6% в 2018 году имела доход от 20 до 25 тыс. руб. ежемесячно, свыше 70 тыс. руб. на сегодняшний день получают 8,3%[15].

Исходя из данных рисунка 6, можно отметить, что средняя заработная плата в РФ с 2012-2018 гг. увеличивается, однако большое превышение среднедушевого дохода населения над медианным и модальным среднедушевыми доходами говорит о существовании дифференциации доходов населения.

Рисунок 7. Динамика среднедушевого дохода, медианного дохода и модального дохода в РФ, руб. [16]

Однако, стоит отметить, что размер заработной платы зависит от множества факторов: социально-экономического положения региона, отрасли, специальности и пр. На сегодняшний день в РФ неравенство доходов очень высокое, так как коэффициент Джинни в 2018 году составил – 41% и превышает пороговое значение 30-40% (табл. 2) Таким образом, на долю 20% наиболее обеспеченных граждан в 2018 году приходится 46,9% денежных доходов, а 20% наименее обеспеченного населения получают 5,3% общего объёма доходов. При этом стоит отметить, что доля 20% наиболее обеспеченных граждан в 2018 году уменьшилась по сравнению с 2016 годом на 0,1 п. п. и имеет динамику к снижению.

Таблица 3 - Распределение общего объема денежных доходов по 20%-ным группам населения Российской Федерации

|

Показатель |

2016 |

2017 |

2018 |

|

Коэффициент Джинни |

0,412 |

0,409 |

0,411 |

|

Денежные доходы всего |

100 |

100 |

100 |

|

первая с наименьшими доходами |

5,3 |

5,4 |

5,3 |

|

вторая |

10,1 |

10,1 |

10,1 |

|

третья |

15 |

15,1 |

15,1 |

|

четвертая |

22,6 |

22,6 |

22,6 |

|

пятая с наибольшими доходами |

47 |

46,8 |

46,9 |

[Источник: составлено автором по данным Росстат]

При этом доля малоимущих семей проживающих в сельской местности на 5,2% выше, проживающих в сельской местности. Таким образом, порог бедности в 2018 году в селах 30,7%, в малых городах – 24,3%, это объясняется тем, что многие сельские местности - это бедные деревни и села, в которых нет работы, не развито сельское хозяйство, малооплачиваемый труд.

Домохозяйства являются получателями дохода, представленного в виде заработной платы, прибыли, ренты или процентов. При этом заработная плата выплачивается наемным работникам; прибыль уплачивается собственникам капитала, рента и процент выплачивается за ресурсы, которые находятся в чьей-либо собственности.

Расходы населения тесно связаны с доходом населения, от того на сколько увеличиваются доходы населения, можно выявить на сколько изменяются расходы населения. На расходы населения огромное влияние оказывают потребительские цены на товары и услуги.

Потребительский спрос в России продолжил расширяться в 2018 году, в основном выросли продажи непродовольственных товаров. По итогам 2018 года ЦБ оценивал темп прироста ВВП в 1,5-2%, расходов на конечное потребление домашних хозяйств — 2,5-3%, а валового накопления основного капитала — 1,5-2%.

Расширение спроса вызвано двумя факторами: ожиданием резкого повышения цен и ростом зарплат сотрудников культурной и социальной сфер. Так, зарплаты в 2018 году выросли на 0,9%, что соответствовало прогнозам ЦБ. В то же время, реальные доходы населения не растут, и это сдерживает расширение потребительского спроса. В марте 2018 года совет директоров ЦБ понизил ключевую ставку с 7,5% до 7,25% годовых, объяснив решение низким уровнем роста потребительских цен и постепенным снижением инфляционных ожиданий.

Таким образом, на сегодняшний день в РФ наблюдается высокая дифференциация доходов населения, несмотря на то, что в начале 2018 года проводилась политика по сдерживанию дифференциации доходов населения путем увеличения МРОТ с 7 800 рублей в месяц до 9 489 рублей неравенство доходов населения увеличивается.

Глава 3 Перспективы и проблемы развития домашних хозяйств в России

Основными проблемами финансов населения сегодня являются уровень бедности и снижение реальных располагаемых доходов населения. В финансовом поведении домашних хозяйств на разных стадиях макроэкономической динамики происходят существенные изменения в структуре сбережений домашних хозяйств, где основным определяющим фактором является ресурс доверия домашних хозяйств остальным участникам рынка, а именно государству и финансовому сектору.

Анализ структуры сбережений свидетельствует о том, что для домашних хозяйств на современном этапе ожидаемый высокий доход не играет решающей роли в их инвестиционных предпочтениях, так как сопряжён с высоким риском и неопределённостью.

Снижение доли оплаты труда в значительной мере обусловлено отставанием от индексации МРОТ от роста потребительских цен.

Низкая доля социальных трансфертов в денежных доходах населения РФ не позволяет ни обеспечить достойное, хотя бы на уровне прожиточного минимума, существование основной массы пенсионеров, ни оказать ощутимую помощь нуждающимся слоям населения. Неэффективная категориальная система социальной помощи приводит к распылению даже тех небольших ресурсов, которые с таким трудом удаётся выделять, результатом чего является то, что социальная поддержка наиболее нуждающихся слоёв населения осуществляется на минимальном, несопоставимом с потребностью в ней, уровне.[17]

Наибольшая доля граждан с доходами ниже прожиточного минимума наблюдается среди следующих социальных групп:

- · Сельское население;

- · Одинокие неработающие пенсионеры(особенно старших возрастов);

- · Неполные и многодетные семьи;

- · Семьи с инвалидами.

Снижение реальных доходов россиян повлияли на сокращение уровня рождаемости, продолжительность жизни, ухудшение здоровья населения.

Важнейшей предпосылкой успеха в решении проблемы формирования и использования финансовых ресурсов домашних хозяйств в национальной экономической системе является чёткая структуризация основных доходов домашних хозяйств, определение особенностей изменения структуры сбережений, а также факторов, воздействующих на формы их организации.

Государству необходимо провести индексацию МРОТ уровню роста потребительских цен, чтобы увеличить реальные доходы населения.

Правительство РФ проводит работу по созданию мер, направленных на снижение бедности в России и увеличения доходов населения.

Распоряжение Правительства РФ от 27.12.2012 N 2553-р, на его основе утверждена государственная программа «Социальная поддержка граждан».[18]

В рамках данной программы с 2021 года будут реализованы следующие основные мероприятия:

- совершенствование организации предоставления отдельным категориям граждан мер социальной поддержки по обеспечению путевками на санаторно-курортное лечение;

- расширение сферы применения социальных контрактов в субъектах Российской Федерации;

- внесение предложений в Правительство РФ о внесении изменений в нормативно-правовые акты, регулирующие порядок предоставления субсидий, компенсаций и льгот на оплату коммунальных услуг, в связи с введением социальной нормы потребления коммунальных услуг;

- проведение ежегодного мониторинга ходы выполнения подпрограммы «Развитие мер социальной поддержки отдельных категорий граждан» Госпрограммы с учетом ее цели, задач, индикаторов.

В ближайшем будущем планируется разработать программы борьбы с бедностью, помогающие:

Установить минимум з/п и трудовой пенсии на уровне ПМ.

Обеспечить всем категориям граждан получение социально важных услуг и товаров.

Отказаться от эксплуатации квалификационного труда бюджетников в форме монопольно низкой оценки их деятельности.

Установить и ввести минимальный стандарт налоговых отчислений.

Целью является поддержка величины оплаты труда на уровне ПМ самого сотрудника и проживающих с ним иждивенцев.[19]

Таким образом, государственное регулирование уровня доходов и расходов заключается в создании мер по поддержке отдельных категорий населения, которые будут способствовать решению задач повышения уровня жизни населения, сокращения бедности, улучшения социального климата в обществе.

Заключение

В развитых странах домохозяйства являются одним из важных подсекторов частной экономики.

Домохозяйства являются получателями дохода, представленного в виде заработной платы, прибыли, ренты или процентов. При этом заработная плата выплачивается наемным работникам; прибыль уплачивается собственникам капитала, рента и процент выплачивается за ресурсы, которые находятся в чьей-либо собственности.

Современный мир характеризуется невиданными до сих пор за своими грандиозными масштабами цивилизационными и глобализационными оползнями, что, безусловно, оказывает определяющее влияние на экономические решения домохозяйств.

Наиболее ощутимыми как для мирового сообщества, так и для отдельных государств - с точки зрения трансформации, переструктурирование и доминирование - есть два основных процесса, развивающихся одновременно: с одной стороны, нарастает глобализация с характерной для нее мировой гегемонией корпоративного капитала и формированием международных, региональных, локальных, транснациональных интеграционных структур, с другой стороны - усиливается национальная идентичность государств, происходит четкое определение по существу пространственных границ цивилизационных образований.

Главная цель домохозяйств - обеспечение непрерывного процесса воспроизводства национального хозяйства как единого целого, достижения экономической эффективности. Ее реализация осуществляется через осознанное определение общественных потребностей и путей их удовлетворения.

На мой взгляд, одной из ключевых экономических решений домохозяйств является распределение ресурсов, так как те или иные субъекты домохозяйства, которые зарабатывают большое количество денежных средств, так или иначе, делятся ими с другими в процессе перераспределения. Поэтому, чем больше домохозяйство, тем более выраженным становится распределение капитала в нем.

Данная функция также играет важную роль с точки зрения всей макроэкономической системы, поскольку наличие капитала у людей с разными потребностями стимулирует выпуск товаров и предоставление услуг в соответствующих областях.

Важная роль в развитии рыночных отношений отводится также домохозяйствам и в связи с налаживанием бизнеса.

В ходе анализа финансов домохозяйств в РФ было выявлено:

доходы на одного члена домашнего хозяйства с 2016 года имеют динамику к увеличению, так в 2017 году доходы на одного члена домохозяйства составляли 26901 руб., что больше 2016 года на 11,12%, в 2018 году доходы составили 31309,5 руб., что больше чем в 2017 году на 16,39%.

на долю 20% наиболее обеспеченных граждан в 2018 году приходится 46,9% денежных доходов, а 20% наименее обеспеченного населения получают 5,3% общего объёма доходов.

на сегодняшний день в РФ наблюдается высокая дифференциация доходов населения, несмотря на то, что в начале 2018 года проводилась политика по сдерживанию дифференциации доходов населения путем увеличения МРОТ с 7 800 рублей в месяц до 9 489 рублей неравенство доходов населения увеличивается.

Таким образом, успешное развитие рынка зависит от экономических решений домохозяйств, работа на рынке экономических отношений требует все больших профессиональных знаний и предельной концентрации внимания участников рынка. Экономические решения домашних хозяйств складываются из принципов что производить, для кого производить, с целью получения максимальной выгоды.

СПИСОК ИСПОЛЬЗУЕМой литературы

- Федеральный закон от 24 октября 1997 г. N 134-ФЗ «О прожиточном минимуме в Российской Федерации». [Электронный ресурс] URL: http://base.garant.ru/

- Анкудинов А.Б., Лебедев О.В. Эмпирическое исследование факторов структуры капитала: анализ компании приволжского федерального округа // Финансы и Кредит. – 2015 г. - №11. – С.24-29

- Блауг М. Методология экономической науки или как экономисты объясняют. - М., 2014. - С.318.

- Бродский, Б.Е. Макроэкономика : продвинутый уровень : курс лекций / Б. Е. Бродский ; Московская школа экономики МГУ им. М. В.

- Гонтмахер Е., Малеева Т. Социальные проблемы России и альтернативные пути их решения // Вопросы экономики. - 2014. - № 2. - С.68-69.

- Гинзбург А.И. Экономический анализ/ А.И.Гинзбург, В.М. Миллер – СПб.: Питер, 2016. – 386 с.

- Гуриев С. Мифы экономики. Заблуждения и стереотипы, которые распространяют СМИ и политики. М.: Альпина Бизнес Букс, 2016.

- Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с.

- Закиров А., Селихова О.Е. Производственная инфраструктуры промышленного узла: вопросы теории и практики// монография / А. Закиров, О. Е. Селихова. Москва, 2004.

- Ван ХорнДЖ.К. Основы социальной политики [Текст]: / ДЖ.К. Ван Хорн - М.: Финансы и статистика, 2015. - 740 с.

- Воробьева. - Минск : БГЭУ, 2015. – 432 с.

- Ерошкин Е.П. История государственных учреждений дореволюционной России. – М. , 1997. С. 202

- Казакова, Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

- Карасева И.М. Финансовый менеджмент. – М.: Омега, 2015. – 335 с.

- Каратуев А.Г. Финансовый менеджмент: Учеб-справочн. Пособие. – М.: ИД ФБК ПРЕСС, 2016. – 400 с.

- Ломоносова. — Москва: Макроэкономика: Магистр: ИНФРА-М, 2014. — 334 с.

- Мальшина Н. А. Человек и его потребности: учебное пособие для бакалавров / Мальшина Н. А — М.: Дашков и К, Ай Пи Эр Медиа, 2014.— 160 с.

- Меркулова И. В. Деньги, кредит, банки / И. В. Меркулова, А. Ю. Лукьянова. - М. :КноРус, 2011. - 352 с.

- Муравьева Л. А. Золотой рубль С.Ю. Витте // Деньги и кредит. 2003 №3 с.70

- Розанова, Н.М. Макроэкономика: учебник для магистров / Н. М. Розанова. — Москва :Юрайт, 2013. — 813 с.

- Савченко П.В., Погосов И.А., Жильцов Е.Н. // Экономика общественного сектора – 2014, -С.-747.

- Сперанский М.М План финансов//У истоков финансового права. – М. 1998. С. 80

- Яновский К.Э., Шульгин С.Г. Политическая демография России. Политика и государственное управление . М., 2014.

- Яновский К., Жаворонков С. и др. Заимствования институтов: региональный уровень. М.: ИЭПП; СЕПРА, 2015.

- Нестеров Вадим Редактор: Галактионова Н.Издательство: КоЛибри, 2015 г. [Электронный ресурс] – URL: https://www.labirint.ru/books/

- Махотин Сергей Анатольевич Издательство: ДЕТГИЗ, 2015 г. [Электронный ресурс] – URL: https://www.labirint.ru/books/502638/

- Росстат [Электронный ресурс]. URL: http://www.gks.ru/

- Министерство финансов РФ [Электронный ресурс]. URL: https://www.minfin.ru/ru/

-

Гонтмахер Е., Малеева Т. Социальные проблемы России и альтернативные пути их решения // Вопросы экономики. - 2014. - № 2. - С.68-69. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Гонтмахер Е., Малеева Т. Социальные проблемы России и альтернативные пути их решения // Вопросы экономики. - 2014. - № 2. - С.68-69. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Гонтмахер Е., Малеева Т. Социальные проблемы России и альтернативные пути их решения // Вопросы экономики. - 2014. - № 2. - С.68-69. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Гонтмахер Е., Малеева Т. Социальные проблемы России и альтернативные пути их решения // Вопросы экономики. - 2014. - № 2. - С.68-69. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Росстат [Электронный ресурс]. URL: http://www.gks.ru/ ↑

-

Росстат [Электронный ресурс]. URL: http://www.gks.ru/ ↑

-

Деньги. Кредит. Банки: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, А.В. Печникова и др.; под ред. проф. Е.Ф. Жукова. - М.: ЮНИТИ, 2015. - 622с. ↑

-

Росстат [Электронный ресурс]. URL: http://www.gks.ru/ ↑

-

Росстат [Электронный ресурс]. URL: http://www.gks.ru/ ↑

-

Росстат [Электронный ресурс]. URL: http://www.gks.ru/ ↑

-

Министерство финансов РФ [Электронный ресурс]. URL: https://www.minfin.ru/ru/ ↑

-

Министерство финансов РФ [Электронный ресурс]. URL: https://www.minfin.ru/ru/ ↑

-

Министерство финансов РФ [Электронный ресурс]. URL: https://www.minfin.ru/ru/ ↑

- Пoнятиe и клaccификaция функций гocудaрcтвa

- Наглядность как принцип обучения ( Психолого-педагогические аспекты использования средств наглядности)

- Мотивации персонала и проектирование систем стимулирования труда (Мотив как составляющая процесса мотивации)

- Юридическая ответственность (Основания юридической ответственности )

- Роль мотивации в поведении организации(Мотивация персонала в организации )

- Понятие и виды толкования норм права

- Понятие менеджмента. Менеджер и предприниматель(Понятие и сущность менеджмента)

- Понятие менеджмента, менеджер и предприниматель

- Понятие правового государства и его признаки

- Анализ технологий совершения компьютерных преступлений ( Теоретические основы совершения компьютерных преступлений)

- Понятие и классификация государственных функций

- Защита прав человека