Финансы как инструмент регулирования экономики

Содержание:

ВВЕДЕНИЕ

Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансы, как научное понятие, обычно ассоциируется с теми процессами, которые на поверхности общественной жизни проявляются в разнообразных формах и обязательно сопровождаются движением (наличным или безналичным) денежных средств. Не важно, идет ли речь о распределении прибыли и формировании фондов внутрихозяйственного назначения на предприятиях, или о перечислении налоговых платежей в доходы государственного бюджета, или о внесении средств во внебюджетные или благотворительные фонды – во всех этих и подобных им финансовых операциях происходит движение денежных средств. Но движение денежных средств само по себе не раскрывает сущности финансов. Для ее постижения необходимо выявить те общие свойства, которые характеризуют внутреннюю природу всех финансовых явлений.

Экономические отношения исключительно многообразны: они возникают на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования, во всех сферах общественной деятельности. При этом однородные экономические отношения, будучи представлены в обобщенном абстрактном виде, образуют экономическую категорию. Финансы, выражая производственные отношения, выступают в качестве экономической категории.

Денежный характер финансовых отношений – важный признак финансов. Деньги являются обязательным условием существования финансов. Нет денег – не может быть и финансов, т.к. финансы – общественная форма, обусловленная существованием денег.

Актуальность исследования проводимого в курсовой работе заключается в том, что эффективное управление финансами является ключевым аспектом развития экономики страны. Оно представляет собой деятельность государственной власти, направленную на выполнение поставленных целей и задач, ориентированных на пополнение фондов, а также контролем за их справедливым, своевременным и законным использованием. Управление финансами обеспечивает устойчивый экономический рост, состоятельность национальной бюджетной системы и финансовую безопасность экономики в целом. Основная задача – стабилизация финансовых ресурсов с целью социально-экономического развития общества.

Цель курсовой работы – исследовать экономические основы финансов как инструмента регулирования экономики. Для достижения поставленной цели, необходимо решение ряда задач:

- рассмотреть теоретические основы понятия финансы в рыночной экономике;

- рассмотреть финансовое регулирование экономики России;

- сформулировать проблемы и пути их решения при формирования государственного бюджета и его распределения.

Объектом работы являются финансы, предметом – вопросы функционирования финансов как инструмента регулирования экономики.

Методологической основой исследования являются традиционные способы обработки информации – анализ, синтез, графический метод, сравнение абсолютных, относительных и средних величин и другие.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПОНЯТИЯ ФИНАНСЫ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Понятие и функции финансов

Финансы – неотъемлемая часть денежных отношений, поэтому их роль и развитие определяется тем, какое место занимают денежные отношения в системе экономических отношений. Деньги являются материальной основой финансов и обязательным условием их существования. Финансы отличаются от денег, как по содержанию, так и по выполняемым функциям. Если деньги – это всеобщий эквивалент, с помощью которого соизмеряются затраты труда на изготовление различных товаров, определяется их стоимость и осуществляется обмен, то финансы – это экономический инструмент распределения и перераспределения внутреннего валового продукта и национального богатства[1].

Термин «финансы» происходит от лат. finare – окончание, урегулирование спора (обычно денежного). Отсюда возникло finansia –обязательная уплата денег или денежный платеж. С XVII в. термин «финансы» получает международное признание и применяется для обозначения любых отношений, связанных с доходами и расходами государства[2].

Экономическая сущность финансов заключается в исследовании: за счет каких статей доходов государство получает финансовые ресурсы и в чьих интересах использует эти средства.

Роль финансов состоит в распределении и перераспределении стоимости созданного продукта в денежной форме между субъектами хозяйствования и распоряжении данными средствами.

Специфические признаки финансов, выделяющие их из всей массы денежных отношений:

- денежный характер: финансы – это всегда денежные отношения;

- разные права субъектов: одна из сторон в этих отношениях – государство или уполномоченный государством орган;

- движение в форме финансовых ресурсов, мобилизация и использование которых осуществляются через денежные фонды[3].

Можно выделить субъекты финансовых отношений: государство, организации различных форм собственности, граждане.

Финансы – денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Финансы носят фондовый характер, так как в процессе общественных отношений по поводу денег денежные ресурсы аккумулируются (обособляются) в зависимости от целей. Следовательно, все фонды носят целевой характер и функционируют самостоятельно, например, фонд оплаты труда, амортизационный фонд, фонд поддержки малого предпринимательства и т.д.

Финансы в своем проявлении в экономических отношениях функционируют не изолированно, а взаимодействуют со многими экономическими категориями. Финансы, участвуя в стоимостном распределении, тесно связаны с такими категориями, как цена, заработная плата, прибыль, кредит, страхование.

Сущность финансов, как и любой другой экономической категории, выражается в их функциях. Функция обозначает внешнее проявление свойств в данной системе отношений.

Распределительная функция. Механизм действия распределительной функции финансов на макроуровне проявляется в процессе первичного распределения стоимости ВВП, когда у субъектов, участвующих в этом процессе, формируются первичные доходы. Ими являются заработная плата работников, занятых в сфере материального производства, доходы организаций от производственной деятельности. Так как финансы носят фондовый характер, то это свойство позволяет их распределять. Например, распределением является перечисление средств в бюджеты при помощи налоговых отчислений, неналоговых платежей и страховых взносов во внебюджетные фонды.

Перераспределительная функция. Необходимость дальнейшего распределения стоимости ВВП связана с функционированием непроизводственной сферы и социальной сферы, а также с необходимостью перечисления денежных средств нижестоящим бюджетам в виде субсидий, субвенций, дотаций, трансфертам, отраслям экономики, правительствам, различным социальным группам населения[4].

Процесс перераспределения осуществляется следующим образом:

- через бюджетную сферу, сформированную в результате уплаты налогов и сборов, неналоговых платежей как организациями, так и гражданами в виде финансирования из бюджета расходов получателей бюджетных средств;

- финансовый рынок путем привлечения дополнительных денежных средств с помощью выпуска ценных бумаг, получения банковских кредитов, процентов, дивидендов;

- через страховой рынок в процессе уплаты страховых взносов плательщиками для выплаты и получения страховых вознаграждений получателям[5].

Кроме стоимости ВВП распределяется также часть национального богатства государства в виде накоплений прошлых лет; поступления от внешней экономической деятельности (внешней торговли, внешние займы, кредиты, дивиденды по ценным бумагам иностранных резидентов).

Таким образом, участие финансов в перераспределительном процессе характеризуется привлечением различных объектов распределения, существенными объемами денежных средств, мобилизуемыми в процессе распределения, значительной мобильностью денежных доходов и расходуемых денежных средств.

Контрольная функция. Контрольная функция финансов тесно связана с распределительной и является производной от нее. Ее необходимость вытекает из объективного характера распределительного процесса, который требует осуществления механизма контроля за последовательным и пропорциональным распределением стоимости ВВП, соблюдением закономерности процесса распределения, за выявлением нарушений в этом процессе. При рассмотрении содержания контрольной функции происходит ее отождествление с финансовым контролем[6].

Стимулирующая функция. Государство постоянно воздействует на процесс развития отраслей и организаций, используя финансовые рычаги: финансирование из бюджета, установление цен и тарифов, норм налогового законодательства, экспортно-импортных пошлин. Например, государство воздействует на деятельность предпринимателей, изменяя размер налоговой ставки, что позволяет стимулировать или сдерживать развитие какой-либо отрасли.

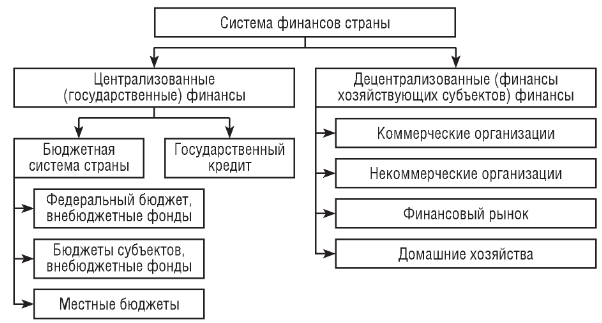

1.2. Финансовая система страны

Финансовая система страны – совокупность сфер и звеньев финансовых отношений, связанных с ними денежных фондов и органов управления финансами[7].

Финансовая система представляет собой совокупность разных сфер и звеньев финансовых отношений, каждая из которых характеризуется особенностями в формировании и использовании фондов денежных средств и играет различную роль в общественном воспроизводстве (рис. 1).

Рисунок 1. Финансовая система страны[8]

Сферы финансов образуют централизованные и децентрализованные финансы, которые характеризуются источниками финансов и способами их распределения.

Централизованные финансы. К централизованным (государственным) финансам относятся государственный кредит и бюджетная система. Государственный кредит необходим государству в случае недостатка денежных средств в федеральном бюджете для осуществления своей деятельности. Бюджетная система состоит из бюджетов трех уровней власти: федерального бюджета, региональных и местных бюджетов и внебюджетных фондов федерального и регионального уровня. Их финансы формируются за счет обязательных отчислений организаций и физических лиц и из других источников. Перераспределение финансов осуществляется централизованно по бюджетной росписи, утвержденной Президентом России.

Децентрализованные финансы. К децентрализованным финансам (финансам хозяйствующих субъектов) относятся финансы коммерческих и некоммерческих организаций, финансового рынка, домашних хозяйств[9].

Финансы хозяйствующих субъектов – основа финансовой системы страны. Финансы хозяйствующих субъектов участвуют в процессе создания и распределения общественного продукта и национального дохода, являются главной составляющей децентрализованных финансов. От состояния финансов коммерческих организаций зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом не исключается эффективное использование в процессе производства средств бюджетов, банковских кредитов, страхования. Хозяйствующие субъекты действуют на основе коммерческого расчета, целью которого является обязательное получение прибыли. Полученная выручка распределяется ими самостоятельно.

Некоммерческие организации занимаются оказанием услуг домашним хозяйствам, удовлетворяя индивидуальные потребности граждан в сфере образования, здравоохранения, культуры, искусства, отдыха, развлечений, социального обслуживания, а также коллективные потребности - политические партии, общества и др. Их доходы складываются из добровольных взносов, пожертвований и доходов от собственности.

Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или денежного, золота. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль в функционирования рынка играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги[10].

Под финансовым рынком понимают систему отношений, которые возникают в процессе обмена экономическими благами на базе использования денег как актива, выполняющего посредническую функцию[11]. Также финансовым рынком называют особую форму денежных операций, в которых роль объекта купли-продажи играют свободные денежные ресурсы государства, хозяйствующих субъектов и населения.

Функциональным назначением финансового рынка является аккумуляция и перераспределение ресурсов для того, чтобы обеспечить потребности хозяйствующих субъектов и государственных органов. В качестве задач финансового рынка на макроуровне можно назвать следующие[12]:

- обеспечить оперативное распределение финансовых ресурсов, который дополняют процесс распределения посредством бюджета;

- мобилизовать временно свободные денежные средства государства, а также физических и юридических лиц с тем, чтобы в последующем использовать их в интересах экономики страны в целом и конкретных участников соответствующего рынка в частности;

- обеспечить децентрализованное регулирование экономики на уровне территории и отрасли.

Все функции финансового рынка можно объединить в 5 групп[13]:

- регулятивная, которая предполагает регулирование рынка государственными органами управления и саморегулируемыми организациями;

- информационная, которая предполагает обеспечение всем участникам рынка полноценного и равного доступа к информации;

- распределительная, которая предполагает обеспечение перелива денежных средств их одних отраслей экономики в другие, а также между участниками рынка и сферами обращения посредством инструментов финансового рынка;

- коммерческая, которая предполагает доходность для участников сделок на финансовом рынке по любым операциям, совершаемым на нем, в том или ином виде;

- ценообразующая, которая предполагает формированием цен на финансовые инструменты в условиях свободной конкуренции под воздействием предложения и спроса.

Современный финансовый рынок отличают специфические признаки, среди которых можно выделить следующие[14]:

- перераспределяет основную долю общественных финансовых ресурсов;

- усиливает процесс интеграции между отдельными рынками;

- жесткий уровень конкуренции между распорядителями, на базе которого «рынок продавца» преобразовывается в «рынок покупателя»;

- централизованное регулирование и контроль со стороны государства в лице специально созданных финансовых органов.

Таким образом, финансовая система включает в себя следующие звенья финансовых отношений: бюджетную систему; государственный кредит; коммерческие организации; некоммерческие организации; финансовый рынок; домашние хозяйства.

1.3. Влияние финансов на экономику

Необходимость финансов в условиях рыночного хозяйства можно объяснить следующими причинами.

- существованием товарно-денежных отношений и действием закона стоимости. Реализация продукции, товаров и услуг хозяйствующими субъектами осуществляется путем купли и продажи за деньги. Финансы не могут существовать без денег. Если наличие денег – обязательное условие существования финансов, то причиной, порождающей появление финансов, можно считать потребности государства и субъектов хозяйствования в денежных ресурсах, обеспечивающих их деятельность и расширенное воспроизводство. Эту потребность в ресурсах без финансов удовлетворить невозможно ни в сфере хозяйствования, ни в сфере государственного управления;

- невозможностью обеспечить без финансов кругооборот производственных фондов на расширенной основе, регулировать отраслевую и территориальную структуру экономики, стимулировать развитие производства;

- наличием государства. Ф. Энгельс указывал, что с появлением государства возникли налоги как материальная основа его существования. Поскольку государство несет хозяйственно-организаторскую и культурно-воспитательную функции, оно должно располагать соответствующими финансовыми ресурсами в виде денежных фондов;

- потребностями государства и предприятий в распределении общественного продукта и национального дохода. Без финансов, которые являются категорией распределения, невозможно организовывать распределение общественного продукта. Для тот чтобы организовать распределение, нужно сделать накопление денежных фондов государства и предприятий. Государству необходимы экономические связи с зарубежными странами с использованием финансовых отношений. Предприятиям необходим обмен продуктами их труда с использованием финансовых отношений (купли-продажи за деньги)[15].

Таким образом, финансовые отношения охватывают практически все стороны экономической жизни общества. Финансовые отношения являются одной из важных форм проявления производственных отношений общества. В то же время финансы активно воздействуют на изменения в производственных отношениях и системе хозяйственных связей.

Влияние финансов на экономику проявляется через использование финансов для регулирования экономики и бюджетное финансирование[16].

Использование финансов для регулирования экономики. Экономика страны – это сложный народнохозяйственный комплекс, различные части которого развиваются неравномерно в связи с тем, что потребности общества очень изменчивы, а производство стремится приспособиться к ним. Неравномерность развития экономики приводит к тому, что отдельные ее звенья вырываются вперед, другие – отстают в своем росте.

Согласованное функционирование разных частей экономики достигается путем ее регулирования. В условиях рынка регулирование экономики обеспечивается путем перераспределения финансовых ресурсов. Именно благодаря такому перераспределению создаются необходимые финансовые предпосылки для осуществления структурных сдвигов.

Регулирование экономики происходит, прежде всего, посредством саморегулирования. Оно характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используют сами участники производства. Саморегулирование базируется на свободе субъектов хозяйствования, в выборе ими своих партнеров и форм взаимоотношений с ними, самостоятельном распоряжении продуктами своей деятельности и т.п.

Но такая свобода в методах формирования финансовой базы не безгранична. Она регулируется деятельностью различных организационных структур, способствующих установлению цивилизованных взаимоотношений между всеми участниками воспроизводственного процесса.

В регулировании экономики принимают участие разные сферы и звенья финансовой системы: финансы предприятий, страхование, государственный бюджет и др. Специфика сфер и звеньев обусловливает различный характер их воздействия на стоимостные пропорции народного хозяйства. Так, регулирующие возможности финансов предприятий используются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственного бюджета – для регулирования отраслевых и территориальных пропорций. Широкое использование финансов в процессах регулирования экономики создает необходимые предпосылки для изменения воспроизводственной, отраслевой и территориальной структур общественного производства.

Главным инструментом регулирования воспроизводственных пропорций являются финансы предприятий. С их помощью происходит регулирование воспроизводственной структуры производимого продукта; обеспечивается финансирование потребностей расширенного воспроизводства на основе установления оптимального соотношении между средствами, направляемыми на потребление и накопление; осуществляется воздействие на трудовые ресурсы. Широкое использование финансов для регулирования воспроизводственных пропорций не исключает участия в данном процессе страхования, банковского кредита, бюджета.

Регулирование воспроизводственной структуры осуществляет, прежде всего, сам субъект хозяйствования путем изменения пропорций отчисления денежных средств во внутрихозяйственные фонды целевого назначения. Такое регулирование необходимо для повышения результативности хозяйствования, получения более высокого коммерческого эффекта.

Для регулирования отраслевых пропорций в условиях рыночной экономики используются финансы предприятий и государственный бюджет. При этом предприятия ищут на финансовом рынке зоны наиболее выгодного приложения финансовых ресурсов, имеющихся в их распоряжении: покупают акции других предприятий, инвестируют свои средства в недвижимость, предоставляют их взаймы банкам и государству[17].

Бюджетное финансирование. Оно может способствовать ускоренному развитию отдельных отраслей экономики, создавать предпосылки для появления новых производств и современник технологий, ускорения научно-технического прогресса, обеспечивать условия для развития инфраструктурных отраслей и т.п.

Одна из важных задач современного этапа развития экономики состоит в том, чтобы при регулировании отраслевых и территориальных пропорций оптимально сочетались все методы перераспределения стоимости – финансовый (в том числе бюджетный), кредитный, ценовой. Следует добиваться более полного и правильного использования каждого из них. Эта задача обусловлена тем, что в нынешнем применении стоимостных рычагов регулирования экономики есть много проблем, которые ждут решения.

Разграничение сфер функционирования разных стоимостных регуляторов, усиление их взаимодействия позволит активнее использовать финансы.

Таким образом, можно сделать вывод, что обширное применение финансов образовывает потенциальные возможности для видоизменения воспроизводственной, отраслевой и территориальной структуры общественного производства в нужном государству направлении. Государство формирует условия для убыстренного развития обусловленных отраслей и производств, содействует решению животрепещущих для общества проблем. Государство маневрирует налоговыми ставками, льготами, штрафами, меняет условия налогообложения, вводит одни и отменяет другие налоги. Оно может стимулировать технический прогресс, повышение числа рабочих мест, капитальные вложения в расширение производства при помощи налогов, льгот.

ГЛАВА 2. ФИНАНСЫ В РЕГУЛИРОВАНИИ ЭКОНОМИКИ РОССИИ

2.1. Анализ консолидированного бюджета России

Выступая сводом бюджетов бюджетной системы РФ на соответствующей территории в структуру консолидированного бюджета входит федеральный бюджет и консолидированные бюджеты субъектов РФ. Рассмотрим в динамике соотношение доходов и расходов консолидированного бюджета РФ (рис. 2).

Рисунок 2. Соотношение доходов и расходов консолидированного бюджета РФ и государственных внебюджетных фондов, млрд. руб.[18]

На данной диаграмме видно положительную динамику доходов за исследуемый период. Вместе с тем можно наблюдать нестабильное соотношение доходов и расходов, так в 2009, 2010, а также с 2013 гг. по настоящее время наблюдается дефицит бюджета. В данной ситуации необходимо привлечение дополнительных доходов сверх уже имеющихся у государства и их использованием с целью финансирования расходов не обеспеченных собственными доходами. Динамику профицита (дефицита) консолидированного бюджета представим на рисунке 3.

Рисунок 3. Динамика профицита (дефицита) консолидированного бюджета РФ и государственных внебюджетных фондов, млрд. руб.[19]

Таким образом, после дефицитов консолидированного бюджета 2009-2010 годов за 2011 год профицит консолидированного бюджета составит 860,7 млрд. руб., далее в 2012 году происходит сокращение профицита консолидированного бюджета до 260,4 млрд. руб. В дальнейшем с 2013 года по 2017 год наблюдается дефицит консолидированного бюджета, максимальное значение которого составило в 2016 году – 3142,1 млрд. руб., за 2017 год дефицит консолидированного бюджета составил 1349,1 млрд. руб.

Далее рассмотрим состав и структуру доходов консолидированного бюджета и рассчитаем темпы роста доходов консолидированного бюджета по источнику формирования (таблица 1).

Таблица 1

Состав и структура доходов консолидированного бюджета Российской Федерации за 2015 – 2017 гг. [20]

|

Показатель |

2015г. |

2016г. |

2017г. |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|

|

Доходы, всего |

26922 |

100,0 |

28181,5 |

100,0 |

31046,7 |

100,0 |

|

Нефтегазовые доходы |

5862,7 |

21,8 |

4844 |

17,2 |

5971,9 |

19,2 |

|

Ненефтегазовые доходы, в том числе: |

21059,4 |

78,2 |

23337,5 |

82,8 |

25074,8 |

80,8 |

|

4234 |

15,7 |

4571,3 |

16,2 |

5137,6 |

16,5 |

|

1068,4 |

4,0 |

1356 |

4,8 |

1521,3 |

4,9 |

|

2599 |

9,7 |

2770,3 |

9,8 |

3290,1 |

10,6 |

|

2807,8 |

10,4 |

3018,5 |

10,7 |

3252,3 |

10,5 |

|

565,2 |

2,1 |

563,9 |

2,0 |

588,5 |

1,9 |

|

5636,3 |

20,9 |

6326 |

22,4 |

6784 |

21,9 |

|

4148,8 |

15,4 |

4731,5 |

16,8 |

4501 |

14,5 |

Таким образом, за 2017 год совокупные доходы консолидированного бюджета составили 31046,7 млрд. руб. Наибольший удельный вес в структуре доходов консолидированного бюджета приходится на ненефтегазовые доходы – 80,8% (25074,8 млрд. руб.). За 2017 год доля ненефтегазовых доходов консолидированного бюджета сократилась на 2 п.п. Большие поступления в консолидированный бюджет обеспечивают страховые взносы 6784 млрд. руб. или 21,9% и НДС 5137,6 млрд. руб. или 16,2%.

Далее рассмотрим состав и структуру расходов консолидированного бюджета и рассчитаем темпы роста доходов консолидированного бюджета по источнику формирования (таблица 2).

Таблица 2

Состав и структура расходов консолидированного бюджета Российской Федерации за 2015 – 2017 гг. [21]

|

Показатель |

2015г. |

2016г. |

2017г. |

|||

|

сумма |

уд. вес, % |

сумма |

уд. вес, % |

сумма |

уд. вес, % |

|

|

Расходы, всего |

29 741,5 |

100,0 |

31 323,7 |

100,0 |

32 395,7 |

100,0 |

|

Общегосударственные вопросы |

1 848,2 |

6,2 |

1 849,9 |

5,9 |

1 952,6 |

6,0 |

|

Национальная оборона |

3 182,7 |

10,7 |

3 777,6 |

12,1 |

2 854,2 |

8,8 |

|

Национальная безопасность и правоохранительная деятельность |

2 072,2 |

7,0 |

2 011,4 |

6,4 |

2 034,1 |

6,3 |

|

Национальная экономика |

3 774,4 |

12,7 |

3 889,8 |

12,4 |

4 332,0 |

13,4 |

|

Жилищно-коммунальное хозяйство |

979,9 |

3,3 |

992,6 |

3,2 |

1 209,9 |

3,7 |

|

Охрана окружающей среды |

71,7 |

0,2 |

84 |

0,3 |

116,3 |

0,4 |

|

Образование |

3 034,60 |

10,2 |

3 103,1 |

9,9 |

3 264,2 |

10,1 |

|

Культура, кинематография |

395,6 |

1,3 |

422,8 |

1,3 |

492,9 |

1,5 |

|

Здравоохранение |

2 861,0 |

9,6 |

3 124,4 |

10,0 |

2 820,9 |

8,7 |

|

Социальная политика |

10 479,7 |

35,2 |

10 914,2 |

34,8 |

12 022,5 |

37,1 |

|

Физическая культура и спорт |

254,9 |

0,9 |

262,3 |

0,8 |

327 |

1,0 |

|

Средства массовой информации |

125,7 |

0,4 |

119,9 |

0,4 |

127,3 |

0,4 |

|

Обслуживание государственного и муниципального долга |

661 |

2,2 |

771,8 |

2,5 |

841,8 |

2,6 |

Таким образом, за 2017 год совокупные расходы консолидированного бюджета составили 32395,7 млрд. руб. Наибольший удельный вес в структуре расходов консолидированного бюджета приходится на социальную политику – 37,1% (12022,5 млрд. руб.). За 2017 год доля расходов на социальную политику в консолидированном бюджете увеличилась на 2,3 п.п. Второе место в структуре расходов консолидированного бюджета приходится на национальную экономику – 13,4% (4332 млрд. руб.). За 2017 год доля расходов на национальную экономику в консолидированном бюджете увеличилась на 1 п.п.

2.2. Текущее состояние налоговых поступлений в консолидированный бюджет России

Как было выяснено ранее в структуре доходов консолидированного бюджета приходится на налоговые поступления, рассмотрим их более подробно.

Возникновение такого механизма как налогообложение происходит с формированием первых государств. Теория и практика налогообложения развивалась с теорией государства и практикой его функционирования. Налоги выступают основным финансовым инструментом экономической политики государства и регулировании экономики.

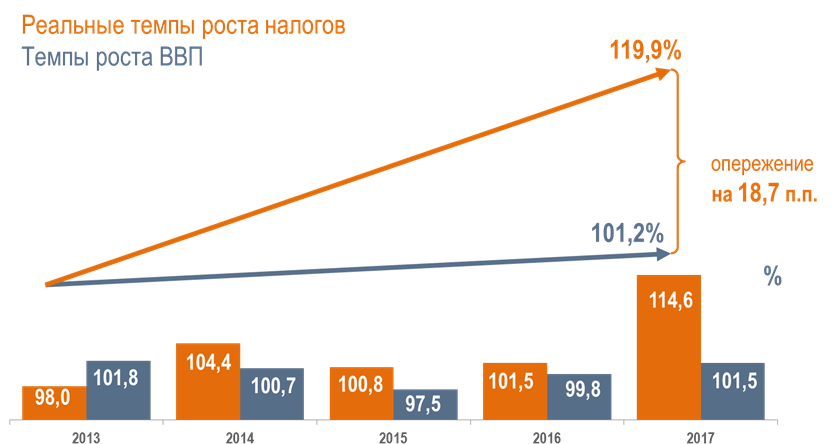

Стабильность финансовой системы государства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. В настоящее время налоговые поступления составляют почти 70 % от объема доходов консолидированного бюджета Российской Федерации. В общественном мнении доминирует тезис о том, что рост налоговых поступлений обеспечивается только за счет увеличения ставок налогов. Номинальные темпы роста налоговых поступлений представим на рисунке 4.

Рисунок 4. Номинальные темпы роста налоговых поступлений в РФ за 2013-2017 гг.[22]

Вместе с тем на протяжении последних 5 лет (2013-2017 гг.) поступления налогов в консолидированный бюджет Российской Федерации показывали устойчивый рост и увеличились почти в 1,6 раза (на 58,6 %), в то время как ставки по основным налогам – налогу на прибыль организаций, НДС, НДФЛ – не изменялись.

Одновременно подчеркнем, что рост налоговых поступлений был сформирован в условиях крайне волатильной конъюнктуры на основные товары сырьевого экспорта, введения внешних ограничений и общего замедления экономики: в реальном выражении (т. е. с учетом инфляции) он составил 19,9 %, в то время как накопленный за 5 лет рост ВВП только 1,2 % (рис. 5).

Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ представим на рисунке 6. Таким образом, более 55 % поступлений администрируемых ФНС России доходов приходится на консолидированные бюджета субъектов РФ, 44 % - на федеральный бюджет.

Рисунок 5. Темпы роста налоговых поступлений и ВВП [23]

В общем объеме поступлений в консолидированный бюджет Российской Федерации в январе-ноябре 2018 года удельный вес поступлений в федеральный бюджет составил 56%, в консолидированные бюджеты субъектов Российской Федерации – 44%. Формирование всех доходов в январе-ноябре 2018 года на 81% обеспечено за счет поступления НДПИ – 29%, налога на прибыль - 20%, НДС – 16% и НДФЛ – 16%.

Рисунок 6. Структура поступлений администрируемых ФНС России доходов по уровням бюджета РФ [24]

Интересно, что наиболее высокие темпы роста налоговых поступлений за 5 лет сложились по итогам 2017 года, когда началось оживление экономики после снижения в 2015-2016 гг.: в 2017 году поступления в консолидированный бюджет Российской Федерации по сравнению с 2016 годом выросли на 20 %, или почти на 2,9 трлн руб., и превысили 17 трлн руб. Почти 40 % прироста поступлений было обусловлено корректировкой цены на нефть, которая увеличилась на 29 % в декабре 2016 г. – ноябре 2017 г. (с 40,3 до 52,1 долл. за баррель), что дополнительно принесло 1,2 трлн руб. нефтегазовых доходов. Однако 60 % прироста поступлений, или 1,7 трлн руб., обеспечили ненефтегазовые доходы, поддержанные хорошей динамикой ключевых макроэкономических показателей.

Так, поступления налога на прибыль организаций выросли на 18,8 %, чему в определенной степени способствовал рост прибыли в экономике: прибыль прибыльных организаций увеличилась на 3 %.

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации представлено в таблице 3.

Оживление потребительского спроса, индикатором которого традиционно выступает рост в секторе розничной торговли (4 % в номинальном выражении), положительно отразилось на динамике поступлений НДС (увеличение на 15,2 %). Это обусловлено тем, что на макроуровне «чистой» налоговой базой для НДС, т. е. очищенной от влияния налоговых вычетов на промежуточных стадиях формирования добавленной стоимости, выступает объем конечного потребления.

Увеличению потребительского спроса способствовало и ускорение роста средней заработной платы в экономике до 6,7 %, которое одновременно дало эффект роста НДФЛ – на 7,7 %.

В целом поступления по всем ненефтегазовым доходам выросли на 11,6 %. По нашим оценкам, общий вклад макроэкономических факторов в динамику налоговых поступлений составляет около 3,9 %, или 554 млрд руб. На долю изменений налогового законодательства (прежде всего речь идет об ограничении списания убытков по налогу на прибыль организаций и о ежегодной индексации ставок акцизов) приходится около 5 %, или 725 млрд руб.

Таблица 3

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации[25]

|

2017г. |

В % к 2016г. |

|||||

|

КБ* |

в том числе |

КС |

в том числе |

|||

|

ФБ** |

КБС*** |

ФБ |

КБС |

|||

|

Всего |

17343,2 |

9161,8 |

8181,5 |

119,8 |

132,2 |

108,3 |

|

из них: |

3290,0 |

762,4 |

2527,6 |

118,8 |

в 1,6р. |

110,9 |

|

налог на доходы физических лиц |

3251,1 |

- |

3251,1 |

107,7 |

- |

107,7 |

|

налог на добавленную стоимость |

3236,3 |

3236,3 |

- |

115,2 |

115,2 |

- |

|

из него налог на добавленную |

3069,9 |

3069,9 |

- |

115,5 |

115,5 |

- |

|

акцизы по подакцизным товарам |

1521,3 |

909,6 |

611,7 |

117,6 |

143,9 |

92,4 |

|

налоги на имущество |

1250,3 |

- |

1250,3 |

111,9 |

- |

111,9 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

4162,9 |

4090,3 |

72,6 |

141,0 |

141,9 |

105,4 |

|

из них налог на добычу |

4130,4 |

4061,4 |

69,1 |

141,0 |

141,8 |

104,8 |

*КБ – консолидированный бюджет

**ФБ – федеральный бюджет

***КБС – консолидированный бюджет субъектов РФ

Оставшиеся 2,7 % прироста поступлений, или порядка 390 млрд руб., обеспечены за счет качественного налогового администрирования. Это дополнительные доходы, полученные благодаря работе налоговых органов по «обелению» экономики с использованием инструментов дистанционного цифрового контроля и мониторинга налоговой среды.

Таким образом, повышение эффективности налогового администрирования способствует наполнению бюджета, а также сокращению теневого сектора, выравниванию условий конкуренции, снижению коррупции и в долгосрочном плане повышению эффективности экономики.

В 2018 году ключевые тенденции роста налоговых поступлений сохраняются. Так, за 5 месяцев в консолидированный бюджет Российской Федерации уже поступило 1,1 трлн руб. доходов, что на 14,8 % больше, чем за аналогичный период 2017 года, чему способствует продолжающийся рост цен на нефть – на 27 % (с 51,8 до 65,6 долл. за баррель).

На динамике поступлений отрицательно сказался перенос индексации ставки акцизов на табак с 1 января на 1 июля текущего года: в январе 2018 г. недопоступило более 141 млрд руб., что адекватно квартальной сумме акцизов на табак. Скорректированный темп роста налоговых поступлений в консолидированный бюджет Российской Федерации составит 116,8 %.

Но главный тренд – уверенный рост ненефтегазовых налогов – на 10,3 %, или 560 млрд руб., который обусловлен продолжающимся ростом экономики.

Так, на фоне низкой инфляции (2,3 %) ускорились инвестиции в основной капитал (до 3,6 %), уверенно растет грузооборот транспорта (на 3,1 %). В результате, по предварительной оценке Росстата, в I квартале 2018 г. ВВП увеличился на 1,3 %. Ключевое влияние на рост ВВП оказал рост такого системообразующего и налогоемкого сектора, как промышленность. С учетом пересмотра Росстатом итогов роста промышленности в I квартале 2018 г. с 1,9 до 2,8 % индекс промышленного производства продолжил рост и за 5 месяцев увеличился на 3,2 %, в том числе в обрабатывающем секторе – на 4,4 %.

Указанные экономические тенденции достаточно точно отражаются в отраслевой динамике поступлений. Так, в секторе добычи полезных ископаемых последние выросли в 1,3 раза благодаря ценовой конъюнктуре. Рост поступлений в обрабатывающей промышленности в целом составил 17 %, основной вклад в который внесли такие системообразующие отрасли, как производство пищевых продуктов (в 1,3 раза), металлургия (на 13 %), производство автомобилей (в 1,5 раза), производство оборудования (в 1,2 раза), производство лекарственных препаратов (в 1,4 раза), химическое производство (в 5,8 раз), кораблестроение (в 2,2 раза).

Уверенный рост поступлений наблюдается и в остальных крупных секторах экономики, прежде всего в строительстве (на 13 %), производстве электроэнергии (на 12 %), сельском хозяйстве (на 11 %).

В целом повышение ключевых макроэкономических индикаторов является фундаментальным фактором роста и в разрезе основных налогов. В результате улучшения финансового состояния организаций поступления налога на прибыль увеличились на 12,5 % и составили 1,7 трлн руб. Постепенное восстановление потребительского спроса (увеличение на 2,4 % за январь – май 2018 г. против снижения на 0,6 % в соответствующем периоде прошлого года), разогреваемого ростом среднего уровня заработной платы (на 11,5 % с начала года), отразилось на высоких темпах роста НДС (на 14 %) и НДФЛ (на 12,9 %). В абсолютном выражении поступления НДС и НДФЛ составили 1,4 трлн и 1,3 трлн руб. соответственно.

Отметим, что влияние налогового администрирования на динамику поступлений остается существенным и оценивается в объеме 90 млрд руб., что составляет 15 % от всего прироста поступлений ненефтегазовых доходов за 5 месяцев.

Как известно, с 2017 года ФНС России приступила к администрированию страховых взносов. В результате, по итогам 2017 года, поступления страховых взносов во все фонды увеличились на 483 млрд руб., или на 9,1 %, по сравнению с 2016 годом. Так, в ПФР поступило 4490 млрд руб. (рост на 8,7 %), ФСС России – 223 млрд руб. (на 24,7 %), ФОМС – 1087 млрд руб. (на 8,0 %).

При этом темп роста поступлений страховых взносов (9,1 %) на 2,4 процентного пункта превысил темп роста заработной платы (6,7 %), что в свою очередь обеспечило дополнительные поступления во все фонды – порядка 130 млрд руб., а значит, дало возможность снижения нагрузки на федеральный бюджет в части выделения трансферта на покрытие дефицита бюджета фондов.

В 2018 году поступления страховых взносов продолжают тенденцию 2017 года: за 5 месяцев они выросли на 13,1 % и превысили 2,4 трлн руб. В ПФР поступило почти 1,9 трлн руб., что на 12,6 % превышает показатели прошлого года. Еще более высокими темпами растут поступления в ФОМС (на 13,6 %) и ФСС России (на 20,4 %).

Такие значительные результаты – свидетельство высокого качества администрирования налоговыми органами страховых взносов.

Накопленные компетенции ФНС России по администрированию НДФЛ позволили проводить комплексные мероприятия по легализации заработной платы, сопоставительному мониторингу поступлений, выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов.

2.3. Проблема формирования государственного бюджета и распределения бюджетных средств

Таким образом, рассмотрев структуру доходов государственного бюджета России, сделаем вывод о том, что основная часть доходов бюджетной системы России приходится на налоговые поступления, что делает экономику страны уязвимой. Неожиданные изменения могут оказать сильное влияние на размер доходов государства в определенном периоде, что повлечет за собой либо изменение структуры расходов госбюджета, то есть перераспределение бюджетных средств в приоритетные отрасли, либо к возникновению и увеличению государственного долга. Похожая ситуация наблюдалась в 2015 году. Шок в виде санкций и антисанкций снизил доход от ВЭД на 39,7%, что привело к росту дефицита бюджета в 2015 году в 3,3 раза.

Государству необходимо создать свои источники дохода, а не жить за счет доходов населения. Это может быть осуществлено посредством:

- строительства государственных предприятий, нацеленных на производство товаров массового потребления;

- национализации таких отраслей экономики, как добыча и продажа нефти; производство и реализация алкогольной и табачной продукции; связь;

- инвестирования государственных средств в частные предприятия с целью получения части прибыли и др.

Исходя из выше сказанного, органам власти необходимо пересмотреть политику в экономической сфере и направить ее на долгосрочную перспективу, оставив желание получить быстрые деньги в стороне.

Второй раздел консолидированного бюджета РФ посвящен расходам государственного бюджета. Наибольшая часть расходов приходится на проведение социальной политики. Сюда входят расходы на пенсионное обеспечение, социальное обеспечение населения, охрану семьи и детства и др. Расходы по этой статье растут на протяжении 5 лет. Так, с 8757,2 млрд. руб. в 2013 г. расходы возросли до 12022,5 млрд. руб. в 2017 г. Рост расходов на социальную политику может быть связан с увеличением числа пенсионеров в стране, ростом численности категорий людей, нуждающихся в материальной поддержке (многодетные или малообеспеченные семьи, инвалиды).

Государство расходует значительный объем денежных средств на развитие национальной экономики. Доля расходов на национальную экономику в 2017 г. составила 13,4%, в 2016 г. – 12,4%, в 2015 г. – 12,7%, в 2014 г. – 16,5%, в 2013 г. – 13,0%. В абсолютном значении расходы на национальную экономику значительно возросли в 2014 г. до 4543,1 млрд. руб. с 3281,7 млрд. руб. в 2013 г. В 2015 г. расходы снизились на 16,9% в сравнении с предыдущим годом и составили 3774,4 млрд. руб. Впоследствии расходы росли за 2015-2017 гг. Причем темп прироста в 2016 году по отношению к 2015 составил 3,1%, а в 2017 году в сравнении с 2016 – 11,4%.

Большие затраты на национальную оборону страны обусловлены необходимостью обеспечения безопасности государства. На протяжении 10 лет (с 2007 по 2016 гг.) затраты на национальную оборону росли в среднем на 18,77% по отношению к предыдущему году. Наибольший прирост был в 2015 г. в сравнении с 2014 г. – на 28,3%. А уже в 2017 г. расходы на национальную оборону сократились на 24,4% по отношению к 2016 г., что привело к снижению удельного веса с 12,1% в 2016 г. до 8,9% в 2017 г.

Как и расходы на национальную оборону, затраты на национальную безопасность и правоохранительную деятельность за 2015-2017 гг. не выявили определенную тенденцию развития. Доля данного типа расходов за 2016 и 2017 гг. остается равной 6,4%. Следует отметить, что в период 2006-2013 гг. расходы на национальную безопасность были больше расходов на национальную оборону в среднем на 3,9%. В 2014 году произошли кардинальные изменения. Расходы на национальную безопасность были меньше расходов на национальную оборону на 11,6%; в 2015 – на 34,9%; в 2016 – на 46,8%; в 2017 – на 28,7%. Это говорит об изменении политики расходов, отдачи приоритета национальной обороне. Такие резкие изменения объясняются присоединением Крыма к России и ухудшением взаимоотношений России с некоторыми странами.

Расходы на общегосударственные вопросы, а к ним относятся средства, направленные на функционирование Президента РФ, трех ветвей власти, проведение выборов, на обеспечение работоспособности налоговых, таможенных органов, органов финансового надзора, растут в 2013-2017 гг. За 2017 г. выросли расходы на общегосударственные вопросы на 5,6% по сравнению с 2016 г., а доля в 2017 г. составила 6,1% против 5,9% в 2016 г.

Анализируя расходы консолидированного бюджета РФ, были выявлены приоритетные отрасли расходования: социальная политика, национальная оборона, национальная безопасность, национальная экономика. В структуре расходов кардинальным изменением было перераспределение финансовых средств из национальной безопасности в национальную оборону с 2014 года. Стоит отметить, что по статьям расходов предусмотрены государственные программы, направленные на улучшение качества жизни населения и на развитие страны в целом.

Анализируя структуру консолидированного бюджета России по статье его доходам, можно отметить, что нефтегазовая отрасль формирует около 20% доходов консолидированного бюджета нашей страны. Исходя из этого, любые изменения ценовой динамики рынка нефти являются ключевым индикатором для изменения макроэкономических показателей такой страны, которая страдает из-за синдрома «голландской болезни».

Голландская болезнь – это повышение курса национальной валюты страны, в связи с ростом чистого экспорта определенного продукта/товара, что затмевает развитие других категорий продукции, отраслей национальной экономики и таким способом вызывает у последних рост безработицы, что в свою очередь приводит к дефициту бюджета, росту инфляции, снижения объема ВВП страны и так далее[26].

Таким образом, колебание цен на нефтяном рынке имеет прямое влияние на государственный бюджет Российской Федерации. Для ликвидации проблемы и минимизации этих последствий необходимо выполнить следующие мероприятия

- пересмотреть, действующие подходы при составлении бюджета;

- реанимировать собственную государственную промышленность, что возможно с помощью увеличения капитальных инвестиций для обновления основных фондов производства;

- принять меры по увеличению государственной программы поддержки малого и среднего бизнеса;

- ввести стимулирующие меры, которые поспособствуют выходу бизнеса из теневого сектора.

Кроме того, требуется выработка в непростых условиях кардинально новых программ, максимально учитывающих особенности регионов. Усилия должны приходиться на наиболее отстающие, которые заметно выходят за рамки средних значений.

Подводя итоги, можно сделать выводы о том, что чрезмерная зависимость экономики России от нефтяной отрасли является не преимуществом, а скорее всего, недостатком. Как показывают события на протяжении 2014 – 2016 гг., чрезмерные колебания цен на нефть – это негативный импульс для рецессии национальной экономики. Более вероятно то, что мы столкнемся с одним из двух сценариев развития событий, которые проработаны Банком России. В таком случае, будет наблюдаться восстановление экономики страны. Но, не стоит исключать и сценария, при котором нефтяные котировки не будут восстанавливаться и тогда правительство РФ может столкнуться с рекордным дефицитом государственного бюджета, начиная с конца 20-го века.

Таким образом, рассмотрев структуру консолидированного бюджета РФ за 2013-2017 гг., можно сказать, что с увеличением доходов, государство также увеличивает свои расходы, тем самым повышая уровень жизни населения. Государство быстро реагирует на какие-либо изменения, корректируя свои расходы и направляя их в более приоритетные отрасли.

Таким образом, рассмотрев особенности использования финансового инструмента в регулировании экономики России отметим, что

ЗАКЛЮЧЕНИЕ

Согласованное функционирование разных частей экономики достигается путем ее регулирования. В условиях рынка регулирование экономики обеспечивается путем перераспределения финансовых ресурсов. Именно благодаря такому перераспределению создаются необходимые финансовые предпосылки для осуществления структурных сдвигов.

Перераспределение финансовых ресурсов в экономике осуществляется посредством бюджетной системы РФ в структуру консолидированного бюджета входит федеральный бюджет и консолидированные бюджеты субъектов РФ. Можно отметить положительную динамику доходов консолидированного бюджета за исследуемый период. Вместе с тем можно наблюдать нестабильное соотношение доходов и расходов, так в 2009, 2010, а также с 2013 гг. по настоящее время наблюдается дефицит бюджета. В данной ситуации необходимо привлечение дополнительных доходов сверх уже имеющихся у государства и их использованием с целью финансирования расходов не обеспеченных собственными доходами. После дефицитов консолидированного бюджета 2009-2010 годов за 2011 год профицит консолидированного бюджета составит 860,7 млрд. руб., далее в 2012 году происходит сокращение профицита консолидированного бюджета до 260,4 млрд. руб. В дальнейшем с 2013 года по 2017 год наблюдается дефицит консолидированного бюджета, максимальное значение которого составило в 2016 году – 3142,1 млрд. руб., за 2017 год дефицит консолидированного бюджета составил 1349,1 млрд. руб.

За 2017 год совокупные расходы консолидированного бюджета составили 32395,7 млрд. руб. Наибольший удельный вес в структуре расходов консолидированного бюджета приходится на социальную политику – 37,1% (12022,5 млрд. руб.). За 2017 год доля расходов на социальную политику в консолидированном бюджете увеличилась на 2,3 п.п. Второе место в структуре расходов консолидированного бюджета приходится на национальную экономику – 13,4% (4332 млрд. руб.). За 2017 год доля расходов на национальную экономику в консолидированном бюджете увеличилась на 1 п.п.

В структуре доходов консолидированного бюджета приходится на налоговые поступления, рассмотрим их более подробно. На протяжении 2013-2017 гг. поступления налогов в консолидированный бюджет Российской Федерации показывали устойчивый рост и увеличились почти в 1,6 раза (на 58,6 %), в то время как ставки по основным налогам – налогу на прибыль организаций, НДС, НДФЛ – не изменялись. Одновременно подчеркнем, что рост налоговых поступлений был сформирован в условиях крайне волатильной конъюнктуры на основные товары сырьевого экспорта, введения внешних ограничений и общего замедления экономики: в реальном выражении (т. е. с учетом инфляции) он составил 19,9 %, в то время как накопленный за 5 лет рост ВВП только 1,2 %. Более 55 % поступлений администрируемых ФНС России доходов приходится на консолидированные бюджета субъектов РФ, 44 % - на федеральный бюджет.

Рассмотрев структуру доходов государственного бюджета России, сделаем вывод о том, что основная часть доходов бюджетной системы России приходится на налоговые поступления, что делает экономику страны уязвимой. Неожиданные изменения могут оказать сильное влияние на размер доходов государства в определенном периоде, что повлечет за собой либо изменение структуры расходов госбюджета, то есть перераспределение бюджетных средств в приоритетные отрасли, либо к возникновению и увеличению государственного долга. Государству необходимо создать свои источники дохода, а не жить за счет доходов населения. Это может быть осуществлено посредством: строительства государственных предприятий, нацеленных на производство товаров массового потребления; национализации таких отраслей экономики, как добыча и продажа нефти; производство и реализация алкогольной и табачной продукции; связь; инвестирования государственных средств в частные предприятия с целью получения части прибыли и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аникина, О.С. Финансы как инструмент регулирования экономики / О.С. Аникина, Е.В. Бабкина // Экономика и социум. – 2017. – № 5-1 (36). – С. 63-66.

- Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – 128 с.

- Государственные финансы: учеб. пособие для академического бакалавриата / под общ. ред. Н. И. Берзона. – Москва: Издательство Юрайт, 2019. – 137 с.

- Консолидированный бюджет Российской Федерации [Электронный ресурс] / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/statistics/conbud/. – Дата доступа: 15.02.2019.

- Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 15.02.2019.

- Нешитой, А.С. Финансы и кредит: учебник / А.С. Нешитой. – 6-е изд., перераб. и доп. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – 576 с.

- Нешитой, А.С. Финансы, денежное обращение и кредит: учебник / А.С. Нешитой. – 4-е изд., перераб. и доп. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – 640 с.

- Нешитой, А.С. Финансы: учебник / А.С. Нешитой. – 11-е изд., перераб. и доп. – Москва: Издательско-торговая корпорация «Дашков и К», 2016. – 352 с.

- Окулов, В.Л. Финансовые институты и рынки: учебное пособие / В.Л. Окуло. – Санкт-Петербург: Высшая школа менеджмента, 2015. – 316 с.

- Пробин, П.С. Финансовые рынки: учебное пособие / П.С. Пробин, Н.А. Проданова. – Москва: Юнити-Дана, 2015. – 175 с.

- Финансы: учебник / А.П. Балакина, И.И. Бабленкова, И.В. Ишина и др.; под ред. А.П. Балакиной, И.И. Бабленковой. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – 383 с.

- Хохловская, А.А. Финансы как инструмент регулирования экономики / А.А. Хохловская // В сборнике: Актуальные проблемы социально-гуманитарных наук Сборник научных трудов по материалам Международной научно-практической конференции. В 6-ти частях. Под общей редакцией Е.П. Ткачевой. – 2017. – С. 142-145.

- Ширшов, Е.В. Финансовый рынок: учебное пособие / Е.В. Ширшов, Н.И. Петрик. – Москва; Берлин: Директ-Медиа, 2015. – 114 с.

- Шорохова А.С. Влияние кризиса рынка нефти на федеральный бюджет Российской Федерации / А.С. Шорохова, С.В. Щербак // Вектор экономики. – 2018. – № 5 (23). – С. 89.

- Шуляк, П.Н. Финансы: учебник / П.Н. Шуляк, Н.П. Белотелова, Ж.С. Белотелова; под ред. П.Н. Шуляк. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – 383 с.

ПРИЛОЖЕНИЕ А

КРАТКАЯ ИНФОРМАЦИЯ ОБ ИСПОЛНЕНИИ КОНСОЛИДИРОВАННОГО БЮДЖЕТА РОССИЙСКОЙ ФЕДЕРАЦИИ И ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ (МЛРД. РУБ.)

|

№ п/п |

Показатель |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

РАЗДЕЛ I |

|||||||||||||

|

1 |

Доходы, всего |

10 625,8 |

13 368,3 |

16 169,1 |

13 599,7 |

16 031,9 |

20 855,4 |

23 435,1 |

24 442,7 |

26 766,1 |

26 922,0 |

28 181,5 |

31 046,7 |

|

1.1. |

Нефтегазовые доходы |

2 943,5 |

2 897,4 |

4 389,4 |

2 984,0 |

3 830,7 |

5 641,8 |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

4 844,0 |

5 971,9 |

|

1.2. |

Ненефтегазовые доходы |

7 682,3 |

10 470,9 |

11 779,7 |

10 615,8 |

12 201,3 |

15 213,6 |

16 981,9 |

17 908,6 |

19 332,3 |

21 059,4 |

23 337,5 |

25 074,8 |

|

1.2.1. |

НДС |

1 510,9 |

2 261,5 |

2 132,2 |

2 050,0 |

2 498,3 |

3 250,4 |

3 545,8 |

3 539,0 |

3 931,7 |

4 234,0 |

4 571,3 |

5 137,6 |

|

1.2.2. |

Акцизы |

270,6 |

314,4 |

349,9 |

347,2 |

471,4 |

650,5 |

837,0 |

1 015,8 |

1 072,2 |

1 068,4 |

1 356,0 |

1 521,3 |

|

1.2.3. |

Налог на прибыль |

1 670,6 |

2 172,0 |

2 513,2 |

1 264,6 |

1 774,6 |

2 270,5 |

2 355,7 |

2 071,9 |

2 375,3 |

2 599,0 |

2 770,3 |

3 290,1 |

|

1.2.4. |

Налог на доходы физических лиц |

930,4 |

1 266,6 |

1 666,3 |

1 665,8 |

1 790,5 |

1 995,8 |

2 261,5 |

2 499,1 |

2 702,6 |

2 807,8 |

3 018,5 |

3 252,3 |

|

1.2.5. |

Ввозные пошлины |

341,6 |

488,0 |

625,6 |

467,2 |

587,5 |

692,9 |

732,8 |

683,8 |

652,5 |

565,2 |

563,9 |

588,5 |

|

1.2.6. |

Страховые взносы на обязательное социальное страхование |

1 441,3 |

1 980,8 |

2 279,0 |

2 300,5 |

2 477,1 |

3 528,3 |

4 103,7 |

4 694,2 |

5 035,7 |

5 636,3 |

6 326,0 |

6 784,0 |

|

1.2.7. |

Прочие |

1 517,0 |

1 987,6 |

2 213,4 |

2 520,3 |

2 601,9 |

2 825,1 |

3 145,4 |

3 404,9 |

3 562,2 |

4 148,8 |

4 731,5 |

4 501,0 |

|

РАЗДЕЛ II |

|||||||||||||

|

2 |

Расходы, всего |

8 375,2 |

11 378,6 |

14 157,0 |

16 048,3 |

17 616,7 |

19 994,6 |

23 174,7 |

25 290,9 |

27 611,7 |

29 741,5 |

31 323,7 |

32 395,7 |

|

2.1. |

Общегосударственные вопросы |

827,4 |

1 171,3 |

1 291,0 |

1 313,8 |

1 440,6 |

1 357,0 |

1 437,9 |

1 525,9 |

1 640,4 |

1 848,2 |

1 849,9 |

1 952,6 |

|

в т.ч. обслуживание государственного и муниципального долга* |

202,6 |

175,1 |

188,2 |

236,3 |

260,7 |

|

|

|

|

|

|

|

|

|

2.2. |

Национальная оборона |

683,4 |

834,0 |

1 043,6 |

1 191,2 |

1 279,7 |

1 517,2 |

1 814,1 |

2 105,5 |

2 480,7 |

3 182,7 |

3 777,6 |

2 854,2 |

|

2.3. |

Национальная безопасность и правоохранительная деятельность |

714,1 |

864,3 |

1 092,1 |

1 245,9 |

1 339,4 |

1 518,6 |

1 929,2 |

2 159,3 |

2 192,9 |

2 072,2 |

2 011,4 |

2 034,1 |

|

2.4. |

Национальная экономика |

948,9 |

1 558,0 |

2 258,6 |

2 782,1 |

2 323,3 |

2 793,4 |

3 273,6 |

3 281,7 |

4 543,1 |

3 774,4 |

3 889,8 |

4 332,0 |

|

2.5. |

Жилищно-коммунальное хозяйство |

631,7 |

1 102,3 |

1 153,2 |

1 006,1 |

1 071,4 |

1 195,0 |

1 075,0 |

1 052,7 |

1 004,7 |

979,9 |

992,6 |

1 209,9 |

|

2.6. |

Охрана окружающей среды |

23,3 |

26,5 |

31,2 |

29,6 |

28,3 |

38,6 |

43,2 |

47,0 |

70,2 |

71,7 |

84,0 |

116,3 |

|

2.7. |

Образование |

1 036,4 |

1 343,0 |

1 664,2 |

1 783,5 |

1 893,9 |

2 231,8 |

2 558,4 |

2 888,8 |

3 037,3 |

3 034,6 |

3 103,1 |

3 264,2 |

|

2.8. |

Культура, кинематография и средства массовой информации* |

188,6 |

246,2 |

310,6 |

324,4 |

353,4 |

|||||||

|

Культура, кинематография |

310,6 |

340,2 |

377,0 |

410,0 |

395,6 |

422,8 |

492,9 |

||||||

|

2.9. |

Здравоохранение и спорт* |

962,2 |

1 381,5 |

1 546,3 |

1 653,0 |

1 708,8 |

|||||||

|

Здравоохранение |

1 933,1 |

2 283,3 |

2 318,0 |

2 532,7 |

2 861,0 |

3 124,4 |

2 820,9 |

||||||

|

2.10. |

Социальная политика |

2 359,1 |

2 851,6 |

3 766,3 |

4 718,8 |

6 177,7 |

6 512,2 |

7 730,9 |

8 757,2 |

8 803,3 |

10 479,7 |

10 914,2 |

12 022,5 |

|

2.11. |

Физическая культура и спорт |

162,9 |

186,7 |

219,3 |

253,6 |

254,9 |

262,3 |

327,0 |

|||||

|

2.12. |

Средства массовой информации |

95,3 |

115,7 |

117,8 |

117,4 |

125,7 |

119,9 |

127,3 |

|||||

|

2.13. |

Обслуживание государственного и муниципального долга |

328,9 |

386,3 |

440,7 |

525,4 |

661,0 |

771,8 |

841,8 |

|||||

|

2.14. |

Межбюджетные трансферты общего характера бюджетам субъектов Российской Федерации и муниципальных образований |

||||||||||||

|

РАЗДЕЛ III |

|||||||||||||

|

3 |

Дефицит (-)/Профицит (+) |

2 250,6 |

1 989,7 |

2 012,1 |

-2 448,6 |

-1 584,7 |

860,7 |

260,4 |

-848,2 |

-845,6 |

-2 819,5 |

-3 142,1 |

-1 349,1 |

|

3.1. |

Ненефтегазовый дефицит |

-693,0 |

-907,7 |

-2 377,4 |

-5 432,6 |

-5 415,4 |

-4 781,0 |

-6 192,8 |

-7 382,3 |

-8 279,4 |

-8 682,1 |

-7 986,2 |

-7 321,0 |

-

Хохловская, А.А. Финансы как инструмент регулирования экономики / А.А. Хохловская // В сборнике: Актуальные проблемы социально-гуманитарных наук Сборник научных трудов по материалам Международной научно-практической конференции. В 6-ти частях. Под общей редакцией Е.П. Ткачевой. – 2017. – С. 142. ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 22 ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 22 ↑

-

Шуляк, П.Н. Финансы: учебник / П.Н. Шуляк, Н.П. Белотелова, Ж.С. Белотелова; под ред. П.Н. Шуляк. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – С. 14 ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 22 ↑

-

Финансы: учебник / А.П. Балакина, И.И. Бабленкова, И.В. Ишина и др.; под ред. А.П. Балакиной, И.И. Бабленковой. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – С. 21 ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 26. ↑

-

Бондарева, Н.А. Финансы, налоги и налогообложение: учебник для студентов среднего профессионального образования / Н.А. Бондарева. – Москва: Университет «Университет», 2018. – С. 26. ↑

-

Нешитой, А.С. Финансы и кредит: учебник / А.С. Нешитой. – 6-е изд., перераб. и доп. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – С. 24 ↑

-

Нешитой, А.С. Финансы: учебник / А.С. Нешитой. – 11-е изд., перераб. и доп. – Москва: Издательско-торговая корпорация «Дашков и К», 2016. – С. 24 ↑

-

Пробин, П.С. Финансовые рынки: учебное пособие / П.С. Пробин, Н.А. Проданова. – Москва: Юнити-Дана, 2015. – С. 7 ↑

-

Ширшов, Е.В. Финансовый рынок: учебное пособие / Е.В. Ширшов, Н.И. Петрик. – Москва; Берлин: Директ-Медиа, 2015. – С. 4 ↑

-

Окулов, В.Л. Финансовые институты и рынки: учебное пособие / В.Л. Окуло. – Санкт-Петербург: Высшая школа менеджмента, 2015. – С. 26 ↑

-

Окулов, В.Л. Финансовые институты и рынки: учебное пособие / В.Л. Окуло. – Санкт-Петербург: Высшая школа менеджмента, 2015. – С. 28 ↑

-

Нешитой, А.С. Финансы, денежное обращение и кредит: учебник / А.С. Нешитой. – 4-е изд., перераб. и доп. – Москва: Издательско-торговая корпорация «Дашков и К», 2017. – С. 24 ↑

-

Хохловская, А.А. Финансы как инструмент регулирования экономики / А.А. Хохловская // В сборнике: Актуальные проблемы социально-гуманитарных наук Сборник научных трудов по материалам Международной научно-практической конференции. В 6-ти частях. Под общей редакцией Е.П. Ткачевой. – 2017. – С. 144. ↑

-

Аникина, О.С. Финансы как инструмент регулирования экономики / О.С. Аникина, Е.В. Бабкина // Экономика и социум. – 2017. – № 5-1 (36). – С. 65. ↑

-

Консолидированный бюджет Российской Федерации [Электронный ресурс] / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/statistics/conbud/. – Дата доступа: 15.02.2019. ↑

-

Консолидированный бюджет Российской Федерации [Электронный ресурс] / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/statistics/conbud/. – Дата доступа: 15.02.2019. ↑

-

Консолидированный бюджет Российской Федерации [Электронный ресурс] / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/statistics/conbud/. – Дата доступа: 15.02.2019. ↑

-

Консолидированный бюджет Российской Федерации [Электронный ресурс] / Министерство финансов Российской Федерации. – Режим доступа: https://www.minfin.ru/ru/statistics/conbud/. – Дата доступа: 15.02.2019. ↑

-

Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 15.02.2019. ↑

-

Налоговая аналитика [Электронный ресурс] / Сайт Федеральной налоговой службы. – Режим доступа: http://analytic.nalog.ru/portal/index.ru-RU.htm. – Дата доступа: 15.02.2019. ↑

-

Там же. ↑

-

Государственные финансы [Электронный ресурс] / Федеральная служба государственной статистики. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#. – Дата доступа: 15.02.2019.. ↑

-

Шорохова А.С. Влияние кризиса рынка нефти на федеральный бюджет Российской Федерации / А.С. Шорохова, С.В. Щербак // Вектор экономики. – 2018. – № 5 (23). – С. 89. ↑

- Анализ внешней и внутренней среды организации ПАО «Корпорация ВСМПO-AВИСМA»

- Современный банковский маркетинг

- Формы и системы оплаты труда на предприятии

- Управленческий учет и система отчетности в организации ООО «Озон»

- Бухгалтерский баланс организации: порядок составления и аналитические возможности

- Затраты как объект управленческого учета

- Основные функции в системе менеджмента

- Управление поведением в конфликтных ситуациях (Управление поведением в конфликтных ситуациях)

- Специфика стратегического управления персоналом в организациях партисипативного типа

- ОРГАНЫ МЕСТНОГО САМОУПРАВЛЕНИЯ

- История возникновения и развития языка программирования Си (С++) и Java

- Международный валютный фонд: цели, функции, особенности и основные направления