Финансы как инструмент регулирования экономики

Содержание:

Введение

В современной рыночной экономике финансы вовлечены в механизм регулирования как экономических, так и валютных отношений. С развитием предпринимательства и акционерных обществ, конкурентоспособности предприятий и организаций, становится актуальной необходимость эффективного управления финансовыми ресурсами. Государственные финансы являются мощным рычагом макроэкономического регулирования. С помощью грамотного использования этого инструмента государство может решать различные задачи: регулировать темпы экономического роста, социальный уровень жизни граждан, сглаживать рыночные колебания.

Цель данной работы заключается в том, чтобы проанализировать сущность финансов с точки зрения их влияния на рыночную экономику.

Из поставленной цели вытекают следующие задачи:

- понятие и сущность финансов;

- роль финансов в экономике, а также их функции;

- влияние финансов на экономику;

- финансовая система РФ.

Объектом исследования является сущность финансов и их степень влияния на экономику.

1. Финансы в рыночной экономике

1.1 История становления и развития отечественных финансов

Термин «финансы» происходит от латинского слова financia, что означает доход, оплата в транзакции. Впервые он появился в торговых городах Италии в XIII-XV веках. Чуть позже, получив международное признание, термин стал обозначать систему денежных отношений.

Нынешнее значение термина «финансы» появилось в контексте регулярных товарно-денежных отношений в связи с развитием государства и его ресурсными потребностями.

Первым предварительным условием были первые буржуазные революции в Центральной Европе, в результате которых монархическая власть была значительно ограничена, а монарх был оторван от казны. Возник бюджет - общенациональный денежный фонд, который монарх больше не мог использовать в одиночку.

Второй предпосылкой стало появление системы государственных доходов и расходов, формирование и использование бюджета стало системным. Уже на этом этапе были определены четыре основные области расходов, которые в течение многих столетий оставались практически неизменными: управление, защита, экономика и социальные нужды.

Третьим условием было приобретение в денежной форме налогов первичного характера, их замена натуральными налогами и трудовыми пошлинами. Таким образом, распределение созданного продукта в стоимостном выражении стало возможным только на этом этапе развития денежных отношений и государственности. В значительной степени развитие экономики зависит от рационального построения финансовой системы, которая в широком смысле не ограничивается государственными финансами.

В послереволюционном развитии России именно в этой сфере наблюдались значительные отклонения от общемировой тенденции.

Система финансового менеджмента в России начала формироваться в начале 17 века. Были созданы заказы, которые выполняли финансовые функции - Орден Большой Казначейства, Стрелецкий, Ямский. Доходы с собственных земель короля пошли в Орден Большого дворца. При дворе патриарха был его финансовый заказ. Налогово-финансовый сектор был одним из первых, упорядоченных при царе Алексее Михайловиче, поскольку финансовая система российского государства оставалась запутанной и сложной.

В 1655 г. был создан Счетный приказ, который регулировал расходы и доходы государства [10, с. 24]. Доходы казначейства состояли из различных доходов. Сумма всех прямых налогов - налогов на общество и физических лиц - называлась налогом, а людей, земли, дворов - налогом. Доходы увеличились за счет включения в налогооблагаемое население все новых и новых категорий жителей. Дополнительный доход давал государству займы: от купцов, церковных иерархов и монастырей. Финансовые ресурсы правительства состояли из заработной платы и не заработной платы доходов. Зарплатный доход был составлен из прямых и косвенных налогов. Прямые налоги составляли 44% всех государственных доходов.

В начале XVII века был образован Орден Большой сокровищницы, который отвечал за сбор прямых налогов с городского населения, занимающегося торговлей и ремеслами, а также за чеканкой (Денежный двор). Все сборы шли в земскую хижину или губернатору (выезжая из хижины), откуда они были переведены в соответствующий порядок. По мере укрепления централизованного унитарного государства и проведения административных реформ государственного аппарата, укрепления бюрократии и наступательной внешней политики, а также развития финансовой политики российского государства в XVIII веке.

Для удовлетворения потребностей государства, создание органов финансового управления, совершенствование налоговой системы и создание кредитной системы и бюджетирования шли полным ходом. В конце Северной войны Петр I начал реформу государственного аппарата. В качестве примера была взята швейцарская система центральных институтов, работающих на принципах камерализма. Каждая коллегия имела национальную компетенцию с четким разграничением ее функций и подчинением обширной сети местных финансовых учреждений. Это помогло усилить роль государства в управлении финансами и отечественной промышленности. Колледжи, созданные Петром I, просуществовали до 1802 года - до тех пор, пока Александр I не провел министерскую реформу [9, с. 19].

В последующие годы наблюдались значительные отклонения от идей и начинаний Петра, которые искажали и искажали государственный аппарат и заставляли проводить новую реформу финансового управления.

С проведением провинциальной реформы в 1775 году реорганизация органов финансового управления также затронула провинцию. Провинциальные и районные казначейские палаты начали заниматься финансовыми вопросами на местах. Были учреждены посты провинциальных и уездных казначеев, которые должны были хранить собранные деньги. Новое устройство ввело определенный порядок в финансово-канцелярской работе, но обошлось казне всего в 30 миллионов рублей.

При Павле I была учреждена должность государственного казначея и восстановлен совет палаты.

Понятие «государственный бюджет» впервые появилось в XVIII веке как общий финансовый закон, который был утвержден верховной властью страны. Рост бюджета империи стал визитной карточкой финансовой жизни российского государства в 17 веке. Следует отметить, что Петр I не оставил наследникам государственного долга [10, с. 35]. Несмотря на роскошь и великолепие двора, с его преемниками бюджет не рос так сильно - сказывалось отсутствие изнурительных войн.

Татаринов В.А. - Государственный контролер, один из самых честных и способных сотрудников государственного аппарата эпохи Великих реформ, стоял у истоков финансовой реформы 1862-1866 годов. Он считал своей главной задачей остановить злоупотребление государственными средствами и устранить финансово-экономический произвол, который преобладал почти во всех министерствах и ведомствах. Для этого он счел необходимым централизовать экономику государства и сосредоточить распоряжение государственными средствами исключительно в Министерстве финансов [1, с. 34].

Следующим шагом стало создание единой кассы. Все государственные средства стали расходоваться через кассу Министерства финансов, а затем ассигнования пошли на нужды отделов в строгом соответствии с государственным списком.

Наряду с совершенствованием аппарата финансового управления была предпринята еще одна важная финансовая мера: в июне 1860 года был создан Государственный банк для финансирования коммерческих и промышленных предприятий и замены неуклюжих дореформенных кредитных учреждений.

В 1884 году была изменена схема сбора государственного земельного налога. За основу налогообложения была взята стоимость десятины земли. Базовая ставка была установлена на уровне 0,18% от этого значения. В некоторых провинциях во избежание резкого повышения налога ставка была установлена по сниженной ставке. Коммерческое налогообложение оставалось весьма преференциальным в отношении капитала, обращающегося в торговле и промышленности.

С 1885 года различные сборы с документов о праве на торговлю и ремесла были объединены в одну зарплату. Плата стала взиматься не в зависимости от характера сделки, а от суммы капитала. Кроме того, для акционерных обществ был введен налог на чистую прибыль в размере 3%, а для других предприятий различных гильдий был применен дополнительный складной налог.

1.2 Место и роль финансов в рыночной экономике

Экономическая структура любого государства основана на объективных экономических законах. Современные государства управляют рыночной экономикой с помощью государственного устройства национальной экономики, финансовой налоговой системы и денежной системы.

Рыночная экономика - это экономика, основанная на отношениях, возникающих в результате продажи товаров на рынке. В рыночных отношениях участвуют различные хозяйствующие субъекты (предприниматели) и юридические лица (хозяйствующие субъекты).

Рынок обычно относится к социально-экономическим условиям продажи товаров.

Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров, между стоимостью и потребительной стоимостью товара.

В рыночной экономике очень важно точно знать экономическую природу и содержание ее категорий.

Деньги, выполняя свои функции как средства обращения, являются посредниками между актом продажи и актом продажи, в этой функции деньги становятся капиталом.

Капитал - это деньги, введенные в обращение и приносящие доход от этого оборота. Денежный оборот - это инвестиции в предпринимательство, кредит и аренду. Деньги создают условия для возникновения финансов как самостоятельной сферы функционирования денежных отношений.

Финансы (буквально переводится с французского как «наличные деньги») - это совокупность экономических отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных денежных средств. Говоря о финансах, чаще всего речь идет о целевых фондах государства, а также фирм (хозяйствующих субъектов).

Финансы - это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и сбережений у хозяйствующих субъектов и государства и их использованием для расширенного воспроизводства, материальными стимулами для работников, удовлетворение социальных и других потребностей общества [9, с. 65].

Финансы, как научная концепция, обычно связаны с процессами, которые появляются на поверхности общественной жизни в различных формах и обязательно сопровождаются движением (наличным или безналичным) средств. Неважно, будет ли распределение прибыли и формирование внутрихозяйственных фондов на предприятиях или перевод налоговых платежей в доходы государственного бюджета, или перевод средств во внебюджетные или благотворительные фонды - движение средств происходит во всех этих и аналогичные финансовые операции. Но один только денежный поток не раскрывает сущности финансов.

Для его понимания необходимо выявить общие свойства, которые характеризуют внутреннюю природу всех финансовых явлений. Экономические отношения разнообразны: они возникают на всех этапах воспроизводственного процесса, на всех уровнях управления, во всех сферах общественной деятельности. В то же время однородные экономические отношения, представленные в обобщенном абстрактном виде, образуют экономическую категорию [3, с. 46].

Финансы, выражающие трудовые отношения, выступают в качестве экономической категории. Денежный характер финансовых отношений является важной особенностью финансов. Деньги являются предпосылкой существования финансов. Нет денег - не может быть финансов, потому что финансы - это социальная форма из-за наличия денег. Возникновение финансовых отношений всегда дает о себе знать реальный денежный поток. Отсутствие такого движения на этапах производства и потребления свидетельствует о том, что они не являются местом происхождения финансов.

Область происхождения и функционирования финансов - это вторая стадия процесса воспроизводства, в которой происходит распределение стоимости общественного продукта по целям и субъектам хозяйствования. Поэтому важной особенностью финансов как экономической категории является распределительный характер финансовых отношений.

Финансовые фонды являются важной составляющей общей системы денежных фондов, действующих в народном хозяйстве. Запасная форма использования финансовых ресурсов объективно определяется потребностями расширенного воспроизводства, она позволяет более тесно увязывать потребности людей с экономическими возможностями общества; обеспечивает концентрацию ресурсов в основных направлениях развития общественного производства; это позволяет нам более полно связать социальные, коллективные и личные интересы и тем самым более активно влиять на производство.

Рассмотрение финансовых ресурсов как материальных носителей финансовых отношений позволяет отличить финансы от общего набора категорий, участвующих в распределении стоимости. Ни один из них, кроме финансов, не характеризуется таким материальным носителем. Поэтому важной особенностью финансов является то, что финансовые отношения связаны с формированием денежных доходов и сбережений, которые принимают форму финансовых ресурсов. В то же время формы и методы различаются в зависимости от изменений в социальной природе общества.

Изучение экономической природы финансов, выявление специфических особенностей этой категории позволяет дать следующее определение. Рыночная экономика - это экономика, основанная на отношениях, возникающих при продаже товаров на рынке [10, с. 78]. Различные субъекты хозяйствования и юридические лица вовлечены в рыночные отношения.

Рынок относится к социально-экономическим условиям продажи товаров.

Рынок - это сфера проявления экономических отношений между производителями и потребителями товаров, между стоимостью и потребительной стоимостью товара.

В рыночной экономике очень важно знать экономическую природу и содержание ее категорий. Деньги, выполняя свои функции как средства обращения, являются посредниками между актом купли-продажи и актом продажи, в этой функции деньги становятся капиталом. Капитал - это деньги, введенные в обращение и приносящие доход от этого оборота.

Денежный оборот - это инвестиции в предпринимательство, кредит и аренду. Таким образом, деньги создают условия для возникновения финансов как самостоятельной сферы функционирования денежных отношений.

Экономическая структура любого государства основана на объективных экономических законах. Современные государства управляют рыночной экономикой с помощью государственного устройства национальной экономики, финансовой налоговой системы и денежной системы. В рыночной экономике очень важно точно знать экономическую природу и содержание ее категорий. Деньги, выполняя свои функции как средства обращения, являются посредниками между актом купли-продажи и актом продажи, в этой функции деньги становятся капиталом.

Финансы - это система денежных отношений, которая выражает формирование и использование денежных средств в процессе их оборота.

В соответствии с их ролью в общественном производстве, финансы включают в себя:

1) государственные финансы

2) финансы хозяйствующего субъекта.

Каждая ссылка выполняет свои задачи и соответствует специальному финансовому аппарату, но вместе они образуют единую финансовую систему.

В рыночной экономике роль финансов значительно возросла. Положение на рынке, конкурентоспособность, выживание и перспективы зависят от финансового положения предприятия.

Роль финансов в экономике разнообразна, но, тем не менее, ее можно описать до трех основных областей:

1. Финансовая поддержка для нужд расширенного производства. Возмещение затрат за счет финансовых ресурсов (собственных, заемных, заемных).

2. Финансовое регулирование экономических и социальных процессов. Экономика регулируется перераспределением финансовых ресурсов: достаточно выделить финансовые ресурсы, и темпы развития отрасли или региона ускоряются или, наоборот, прекращение финансирования может задушить любое производство.

3. Финансовые стимулы для эффективного использования всех видов экономических ресурсов.

Финансовые стимулы для эффективного использования всех экономических ресурсов осуществляются различными методами:

1) эффективное вложение финансовых ресурсов;

2) создание стимулирующих фондов (фондов потребления, социальных фондов и т. д.);

3) использование бюджетных стимулов (представление льгот при уплате налогов всегда носит стимулирующий характер, например, освобождение от уплаты многих видов налогов с сельских и фермерских предприятий в целях обеспечения их роста и развития);

4) применение финансовых санкций (штрафы, пени за несвоевременную уплату налогов, сокрытие доходов и имущества от налогообложения, непредставление налоговых деклараций и т. д.).

1.3 Функции финансов в рыночной экономике

Необходимость финансов обусловлена общественной ролью: государство проявляет заботу о гражданах страны, поэтому должно иметь ресурсы для такого обеспечения, также на содержание аппарата управления.

Финансы отвечают за выполнение двух основных функций: распределение и контроль.

Функция распределения появляется, когда происходит создание основных или первичных доходов. После процесса перераспределения образуются вторичные доходы. Централизованные фонды фондов формируют распределение и перераспределение национального дохода.

К ним относятся: государственный бюджет; внебюджетные средства. Децентрализованные фонды фондов создаются за счет денежных доходов и сбережений предприятий и населения. Они являются квинтэссенцией финансовой системы, поскольку именно здесь формируется значительная часть финансовых ресурсов государства. Большая часть этих средств предназначена для финансирования бюджетных организаций; а также для коммерческих организаций в виде субвенций, субсидий, возвратов гражданам в виде социальных трансфертов.

Контрольная функция финансов обеспечивает контроль за распределением ВВП в соответствующих фондах и их расходованием в соответствии с целью использования.

Функция контроля отражает своевременность и полноту финансовых ресурсов, находящихся в распоряжении государства, местных органов власти, соблюдения финансового законодательства.

Реализация функций распределения и контроля финансов осуществляется с помощью финансового механизма [7, с. 69].

Финансовый механизм включает в себя консолидацию форм финансовых отношений, упорядоченность организации, управление централизованными и децентрализованными фондами фондов, методы финансового планирования, координацию процесса финансового и финансового управления, нормативно-правовое и информационное обеспечение для улучшения финансовых отношений. [8, с. 71].

Финансовый механизм подразделяют на три части:

1) финансовый механизм фирм и хозяйственных организаций;

2) механизм страхования;

3) механизм функционирования государственных финансов.

Элементы финансового механизма:

- финансовые методы;

- метод влияния финансовых отношений на хозяйственные операции;

- финансовые рычаги – способ действия финансового метода;

- правовое обеспечение – установка норм действия финансового метода;

- нормативное обеспечение – установка численных параметров финансовых рычагов;

- информационное обеспечение – система, которая способствует общему и единственному восприятию законов, постановлений и т.д.

Финансовая система представляет собой объединение различных областей финансовых отношений, в процессе которых создаются и используются средства. А также финансовая система представляет собой систему форм и методов создания, распределения и использования средств из средств государства и фирм [4, с. 13].

Для оптимального функционирования экономики необходимо постоянно мобилизовать, распределять и перераспределять финансовые ресурсы между ее сферами и секторами.

Финансовая система делает это через финансовый рынок, который мобилизует сбережения на добровольной основе, предоставляет кредиты или инвестиции.

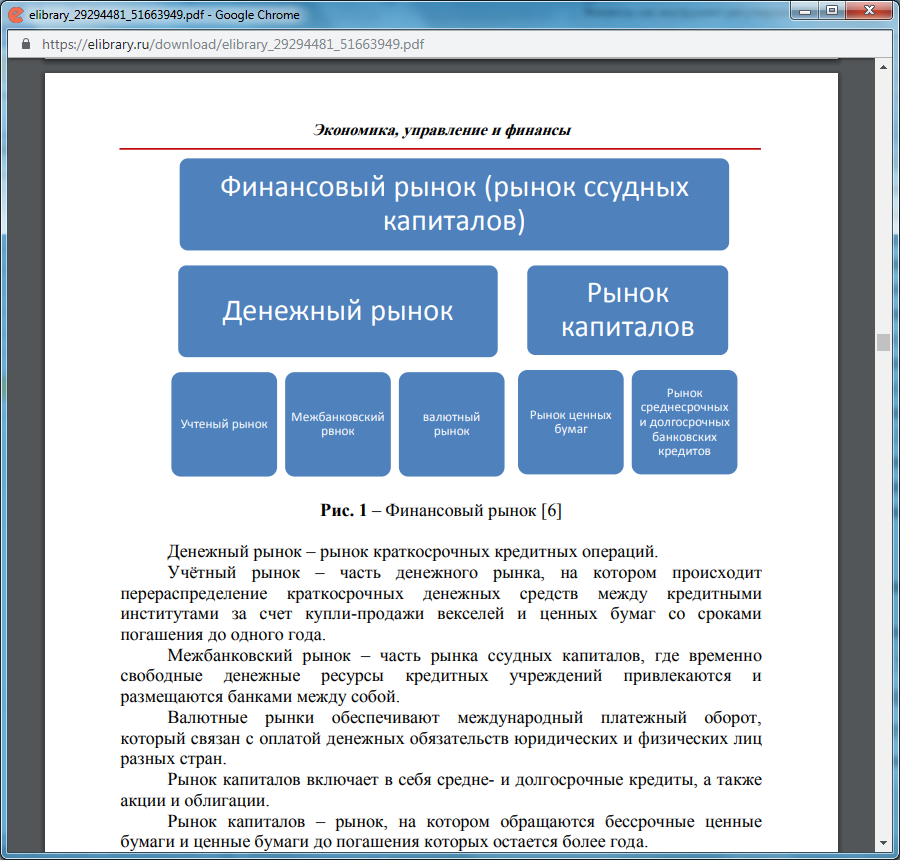

Финансовый рынок - это система взаимоотношений между субъектами экономики, касающаяся вопроса обеспечения их финансовыми ресурсами, которая осуществляется посредством совершения сделок купли-продажи, займов, переводов и других видов операций. Здесь первостепенное значение имеют финансовые инструменты, которые направляют денежные потоки от владельцев к заемщикам. Товары - это деньги и ценные бумаги. На рисунке 1 показана структура финансового рынка.

Рисунок 1 –Финансовый рынок

Денежный рынок - рынок краткосрочного кредитования.

Учетный рынок является частью денежного рынка, где краткосрочные средства перераспределяются между кредитными организациями посредством продажи и покупки векселей и ценных бумаг со сроком погашения до одного года.

Межбанковский рынок является частью рынка капитала, где временно свободные денежные ресурсы кредитных организаций привлекаются и размещаются банками между собой.

Валютные рынки предоставляют международные платежные операции, которые связаны с выплатой денежных обязательств юридических и физических лиц из разных стран.

Рынок капитала включает средне- и долгосрочные кредиты, а также акции и облигации.

Рынок капитала - это рынок, на котором обращаются бессрочные ценные бумаги и ценные бумаги, срок погашения которых сохраняется более года.

Ценная бумага - это денежный документ, который отличается от своей товарной, денежной формы, рассматривается на рынке как товар, он приносит доход.

Макроэкономические задачи финансовых рынков:

1. Обеспечить своевременное распределение финансовых ресурсов;

2. Объединить временно свободные денежные ресурсы государства, юридических и физических лиц, с последующей их эксплуатацией в интересах непосредственных участников соответствующего рынка, экономической системы общества в целом;

3. Обеспечить децентрализованное регулирование экономики, учитывая отраслевой и территориальный уровни.

Основными участниками финансовых рынков являются:

• инвесторы - государство, юридические лица, физические лица, которые имеют финансовые ресурсы, направленные на соответствующие рынки;

• распорядители - специализированные финансовые структуры, которые мобилизуют финансовые ресурсы и обеспечивают их распределение среди пользователей за соответствующую плату;

• пользователи - государство, юридические лица, физические лица, которые приобретают необходимые финансовые ресурсы на различных основаниях на соответствующем финансовом рынке и оплачивают право их использования.

Правительством Российской Федерации разработан документ под названием «Стратегия развития финансового рынка до 2020 года», в котором определены основные задачи государства в области развития и укрепления финансового рынка:

1. Снижение затрат для участников финансового рынка и сокращение государственного управления;

2. Растущий эффект от использования финансовых инструментов;

3. Обеспечение условий конкуренции на финансовом рынке; укрепление финансовой инфраструктуры, создание мирового финансового центра в России [9, с. 89].

Так как финансы играют огромную роль в формировании, распределении и использовании централизованных и децентрализованных фондов денежных средств, с целью выполнения функций и задач государства, можно сделать вывод, что финансы являются неотъемлемой частью денежных отношений. Если учесть, что финансы обусловлены потребностями общественного развития, то можно сказать, что финансы объективно необходимы.

1.4 Влияние финансов на экономику

Экономика страны является сложным народнохозяйственным комплексом, различные части которого развиваются неравномерно из-за того, что потребности общества очень разнообразны, а производство стремится к ним адаптироваться. Неравномерное развитие экономики приводит к тому, что некоторые ее звенья играют ведущую роль, другие отстают в своем росте. Скоординированное функционирование различных частей экономики достигается посредством ее регулирования.

В рыночных условиях регулирование экономики обеспечивается перераспределением финансовых ресурсов. Именно благодаря этому перераспределению создаются необходимые финансовые предпосылки для осуществления структурных сдвигов [7, с. 159]. Регулирование экономики происходит, прежде всего, через саморегулирование. Для него характерны такие методы формирования финансовой базы в разных частях общественного производства, которые производятся и используются самими участниками производства.

Саморегулирование основывается на свободе хозяйствующих субъектов, выборе их партнеров и форм отношений с ними, самостоятельной реализации продуктов их деятельности и т. д. Но такая свобода в способах формирования финансовой базы не безгранично. Она регулируется деятельностью различных организационных структур, которые способствуют установлению цивилизованных отношений между всеми участниками процесса воспроизводства. В регулировании экономики участвуют различные сферы и звенья финансовой системы: финансы предприятий, страхование, государственный бюджет и т. д. Специфика сфер и связей определяет различный характер их влияния на денежные пропорции национальной экономики. Таким образом, регуляторные возможности финансов предприятий используются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, а государственный бюджет - для регулирования отраслевых и территориальных пропорций. Широкое использование финансов в процессах экономического регулирования создает необходимые предпосылки для изменения воспроизводственной, отраслевой и территориальной структур общественного производства [4, с. 89].

Основным инструментом регулирования воспроизводственных пропорций является финансирование предприятий. С их помощью осуществляется регулирование воспроизводственной структуры производимого продукта; обеспечивает финансирование для нужд расширенного воспроизводства на основе установления оптимального соотношения между средствами, выделяемыми на потребление и накопление; осуществляется воздействие на трудовые ресурсы.

Широкое использование финансов для регулирования репродуктивных пропорций не исключает участия в этом процессе страхования, банковского кредита или бюджета. Регулирование репродуктивной структуры осуществляется в первую очередь самим субъектом хозяйствования путем изменения пропорций распределения средств на средства внутреннего назначения. Такое регулирование необходимо для повышения эффективности управления, для получения более высокого коммерческого эффекта.

Для регулирования отраслевых пропорций в рыночной экономике используются финансы предприятий и государственный бюджет. В то же время предприятия ищут наиболее выгодное использование финансовых ресурсов, имеющихся в их распоряжении на финансовом рынке: они покупают акции других предприятий, вкладывают свои средства в недвижимость и предоставляют им кредиты банкам и государству. Это может способствовать ускоренному развитию отдельных секторов экономики, создавать предпосылки для появления новых отраслей и современных технологий, ускорять научно-технический прогресс, создавать условия для развития инфраструктурных отраслей и т. д.

Одна из важных задач современного этапа экономического развития заключается в том, что при регулировании отраслевых и территориальных пропорций должны оптимально сочетаться все методы перераспределения стоимости - финансовый (включая бюджетный), кредитный и ценовой.

Необходимо добиться более полного и правильного использования каждого из них [10, с. 589]. Эта задача связана с тем, что в нынешнем применении рычагов затрат на экономическое регулирование существует много проблем, которые ждут своего решения. Разграничение сфер функционирования различных регуляторов затрат, усиление их взаимодействия позволит более активно использовать финансы.

2. Финансовая система Российской Федерации

Финансовая система состоит из ряда финансовых учреждений, которые в рамках своей сферы ответственности занимаются финансовой деятельностью, и учреждений, каждое из которых способствует созданию и использованию соответствующих средств.

Следующие учреждения относятся к финансовым учреждениям Российской Федерации, рисунок 2.

Бюджетная система, состоящая из федерального бюджета, бюджетов субъектов Российской Федерации, бюджетов муниципальных образований. К ним относятся отношения с образованием, распределением и использованием ресурсов в домашних хозяйствах и домашних хозяйствах - федеральных субъектах Российской Федерации и муниципалитетах. Эта ссылка является самой мобильной и учитывает самый большой денежный поток в стране.

Государственные и муниципальные внебюджетные целевые фонды - пенсионный фонд, фонд обязательного медицинского страхования, фонд государственного социального страхования.

Имущественное и личное страхование.

Государственный и банковский кредит.

Финансы предприятий.

Рисунок 2 - Финансовая система Российской Федерации

Эта система сформирована комбинацией финансовых учреждений, т.е. Группы взаимосвязанных, однородных отношений. К ним относятся:

1. Государственные финансы.

2. Финансирование юридических лиц (учреждений, организаций, компаний с различными формами собственности).

3. Кредитование.

4. Страхование.

Государственные финансы включают в себя:

1. Бюджетная система - то есть совокупность федерального бюджета, бюджетов субъектов федерации и муниципальных бюджетов.

2. Внебюджетные целевые фонды (пенсионный фонд, обязательное медицинское страхование, фонд социального страхования).

3. Государственный кредит.

Корпоративные финансы состоят из следующих элементов:

1. Финансы торговых компаний.

2. Финансирование общественных некоммерческих организаций.

3. Финансовые учреждения, занимающиеся благотворительной деятельностью.

Кредитование. Этот механизм формируется отношениями между коммерческими банками и лицами, которые заключили банковский счет или договор банковского вклада, а также отношениями для предоставления банковских займов.

Страхование. Это средство состоит из социального обеспечения, личного страхования, страхования имущества, страхования ответственности и страхования профессиональных рисков.

Принципы финансовой системы могут быть разными. В настоящее время Российская Федерация и большинство стран СНГ начали строить свои финансовые системы в соответствии с принципом фискального федерализма, согласно которому существует четкое разделение функций между различными уровнями системы. Например, правительство является полностью независимым, чтобы относиться к нации в целом - расходы на оборону, пространство, внешние связи государства и местных органов власти финансируют развитие школ, общественный порядок, уборку населенных пунктов и т. д.

Принципы построения финансовой системы включают в себя:

• экономическая независимость и четкое разграничение функций между различными участниками финансовой системы (федеральная, республиканская, областная). Правительство финансирует решение задач государственного значения - обороны, космоса, внешней торговли; Местные органы власти - Развитие школ, коммунальных служб, организаций общественного порядка и т. д. Местные домохозяйства по своим доходам и расходам не включены в государственный бюджет.

• бюджетирование является нормативным;

• взаимодействие между домохозяйствами на разных уровнях в государстве основано на соглашениях.

• доходы домохозяйств генерируются в основном за счет налогов.

Структура финансовой системы основана на следующих принципах:

1) Принцип единства:

• Единая материальная основа, на которой формируются финансовые ресурсы в разных областях и на разных уровнях финансовой системы.

• Единая правовая база для управления всеми секторами и уровнями финансовой системы.

• Единые финансовые планы, составленные в разных областях и на разных уровнях финансовой системы, связанные с основным бюджетом страны, бюджетом.

2) Принцип функционального назначения отдельных элементов финансовой системы, который выражается в том, что каждый член финансовой системы имеет конкретные задачи, выполняет свои функции и финансовыми отношениями в этих членах управляют определенные руководящие органы.

Признаки финансов:

1. Денежная природа финансовых отношений. Денежные средства являются материальной основой для существования и функционирования финансов (они всегда имеют денежную форму выражения).

2. Распределительный характер финансовых отношений. Область происхождения и функционирование финансов являются этапами процесса воспроизводства, в котором распределение стоимости национального продукта происходит в соответствии с его назначением и между компаниями, каждая из которых должна получать свою долю произведенного продукта.

3. Использование средств осуществляется преимущественно за счет целевых средств.

Направления развития финансового рынка

Развитие финансового рынка является одной из центральных задач Банка России. Надзорный орган создает условия для выполнения финансовым рынком его наиболее важной функции - преобразования сбережений в инвестиции в прозрачном, эффективном и безопасном формате. Таким образом, создается среда для создания капитала, которая определяет уровень национального процветания и процветания общества.

1. Обеспечение защиты прав потребителей финансовых услуг и повышение финансовой грамотности населения Российской Федерации.

Принятые меры помогут повысить осведомленность общественности о финансовом рынке и укрепить доверие общественности к финансовым инструментам. Образовательная работа людей и предприятий Банка России будет способствовать лучшему пониманию денежно-кредитной политики и снижению инфляционных ожиданий. Внедрение новой модели обработки стандартных жалоб гражданами позволит потребителям получать информацию, необходимую им для оперативного проведения мероприятий по контролю и мониторингу, а также для повышения качества и эффективности связей с общественностью в соответствии с действующим законодательством, что приведет к повышению качества информации. Повышение финансовой грамотности населения.

2.1 Увеличить доступность финансовых услуг населению и малым и средним предприятиям.

Комплексная реализация утвержденной стратегии финансовой доступности на период 2018–2020 годов позволит систематически использовать новые информационные технологии для предоставления ряда базовых финансовых услуг гражданам и группам потребителей с ограниченным доступом к финансовым услугам, в том числе для жителей отдаленных, малонаселенных и недоступных районов охватывают и средний бизнес, людей с низким доходом, людей с ограниченными возможностями, пожилых людей и других людей с ограниченной мобильностью.

Систематизация мероприятий, организованных Банком России совместно с государственными органами и участниками финансового рынка, поможет участникам рынка и потребителям финансовых услуг согласовать среднесрочные планы и цели развития для различных компонентов финансовой доступности. Внедрение единых стандартов кредитования для малых и средних предприятий упростит процесс кредитования, повысит финансовую устойчивость кредитных организаций, снизит риски, с которыми сталкиваются кредитные организации, и упростит взаимодействие между кредитными организациями, в том числе в операциях по секьюритизации, обычно снижая процентные ставки для конечного заемщика. Способствует и стимулирует развитие кредитования в сегменте малых и средних предприятий.

Увеличение годового максимального вклада в индивидуальные инвестиционные счета привело к притоку дополнительных частных инвесторов на фондовый рынок. Дальнейшее расширение использования карт «Мир» улучшило финансовую доступность за счет снижения порога приема безналичных платежей в розничных и сервисных компаниях.

3. Определение незаконного поведения на финансовом рынке. Усиление репутационных требований менеджеров и владельцев финансовых институтов укрепляет доверие к финансовому рынку и повышает стабильность финансовых посредников. Создание Центров компетенции по борьбе с незаконной деятельностью на финансовых рынках (хабов) создало систему для очистки рынка от недобросовестных посредников с целью обеспечения стабильного функционирования и честной конкуренции.

4. Повысить привлекательность инвесторов для государственного финансирования публичных компаний за счет улучшения корпоративного управления. Внедрение пакета корпоративного управления повысит конкурентоспособность российского финансового рынка и повысит его привлекательность для инвестиций. Инновации, направленные на регулирование «каскадного» процесса реализации корпоративных действий через систему учета, создали комфортные условия для инвесторов и позволили им осуществлять корпоративные права с помощью современных информационных технологий без непосредственного взаимодействия с эмитентом. Технологическая реализация сочетания процессов раскрытия информации и предоставления аналогичной информации в центральный депозитарий позволит снизить расходы эмитента.

Российские публичные компании (ПАО) по качеству корпоративного управления Банк России систематически работает с эмитентами по внедрению Кодекса корпоративного управления. Публикует ежегодные обзоры практики корпоративного управления в ПАО.

5. Развитие рынка облигаций и синдицированного кредита. Меры Банка России по развитию рынка облигаций, повышению его привлекательности для инвестиций привели к увеличению объема российского рынка облигаций и доступа к новым эмитентам. Внедрение программ коммерческих облигаций улучшило доступ новых малых и средних предприятий к рынку капитала. Нормативное использование национальных рейтингов позволило нам сохранить стабильность и обеспечить суверенитет национального финансового рынка. Развитие ценовых центров, аккредитованных Банком России, направлено на предотвращение практики манипулирования ценами, повышение прозрачности финансового рынка и обеспечение справедливой оценки активов. Структурные связи в нынешней экономике и более низкие процентные ставки по традиционным облигациям позволят инвесторам предлагать более интересные продукты с более высокой доходностью.

6. Совершенствование регулирования финансового рынка, в том числе применение пропорционального регулирования, оптимизация нормативной нагрузки на участников финансового рынка. Оптимизация регулятивной нагрузки на участников финансового рынка является предпосылкой повышения конкурентоспособности отрасли. Введение пропорционального регулирования в банковском и микрофинансовом секторах будет способствовать развитию конкуренции и повышению доступности финансовых услуг для предприятий, особенно малых и средних предприятий. Стандартизация надзорных процессов помогает повысить прозрачность и упростить взаимодействие регулятора с участниками финансового рынка, сбалансировать условия функционирования финансовых институтов по всей стране и снизить чрезмерную административную нагрузку. Улучшение, оптимизация и стандартизация отчетности улучшают сопоставимость и способствуют повышению качества управления рисками. Введение открыто детализированной, тщательно разработанной базовой таксономии XBRL должно значительно облегчить завершение работы по стандартизации отчетности контролируемых Банком России организаций на основе международных стандартов бухгалтерского учета.

7. Повышение личной квалификации, профессиональной деятельности, связанной с финансовым рынком. Реализация мер по совершенствованию существующей системы сертификации специалистов финансового рынка способствовала созданию конкурентного внутреннего рынка труда для финансовых специалистов и повышению доверия к финансовым институтам. Тематические тренинги и групповые дискуссии для сотрудников правоохранительных органов были направлены на повышение профессиональной компетентности участников этих мероприятий и качества их рассмотрения вопросов, связанных с финансовым сектором.

8. Стимулировать использование электронных механизмов взаимодействия на финансовом рынке. Банк России утвердил основные тенденции развития финансовых технологий на период 2018-2020 гг., В которых определены основные цели и задачи развития инновационных технологий на финансовом рынке, в том числе поддержки инноваций и обеспечения доступности Финансовые продукты и услуги для населения и бизнеса. Развитие финансовых технологий направлено на радикальное снижение транзакционных издержек участников финансового рынка и улучшение доступа потребителей финансового рынка к различным финансовым продуктам и услугам.

Запущена нормативная «песочница» Банка России - механизм тестирования новых финансовых услуг и технологий, требующих изменений в законодательстве. Композиция «песочница» включает процессы применения инновационных финансовых услуг, продуктов и технологий для проверки гипотез о преимуществах их реализации. Создан механизм и юридические требования для введения удаленной идентификации. С помощью удаленной идентификации вы можете удаленно предоставлять гражданам финансовые услуги, предоставляя им одинаковый уровень доступа независимо от местоположения. Унифицированный процесс электронного взаимодействия с финансовыми организациями, переход к безбумажному удаленному взаимодействию значительно повышает эффективность мониторинга, устраняет избыточность и дублирование отчетных данных, повышает надежность и качество входящей информации, а также стандартизирует формат электронного взаимодействия между агентствами и обмена данными. расходы на контролируемые организации.

Банк России разрабатывает и внедряет меры по борьбе с киберпреступностью и снижению кибер-рисков, а также информационной безопасности финансовых транзакций, участников рынка, прозрачности, чистоты и в рамках Центра по надзору и реагированию на компьютерные атаки в финансовом и финансовом секторе (ФинЦЕРТ) Безопасность финансов для обеспечения операций.

9. Международное сотрудничество в создании и реализации нормативных актов по регулированию мирового финансового рынка. Продолжающееся внедрение международных стандартов в области банковского и страхового регулирования и платежных систем помогло согласовать национальное законодательство в финансовом секторе, повысило устойчивость финансовых учреждений в этих секторах, снизило системный риск и повысило доверие к финансовым учреждениям.

10. Совершенствование инструмента финансовой устойчивости. Использование нового механизма финансового оздоровления позволило банкам избежать потерь бизнеса и обеспечить быстрое восстановление финансовых показателей банков и соблюдения пруденциальных требований. Результатом реформы регулирования деятельности центрального контрагента стало разделение на небанковские кредитные организации отдельного типа и создание комплексной модели риска для регулирования ее деятельности. Реформа ЦКА позволила нам снизить системный риск и обеспечить стабильность функционирования российского финансового рынка, снизить затраты для участников финансового рынка и создать условия для централизованного клиринга по различным финансовым инструментам, включая внебиржевые (внебиржевые) деривативы.

Введение макропруденциального регулирования направлено на ограничение рисков кредитования в иностранной валюте и обеспечение финансовой стабильности в сфере потребительского и ипотечного кредитования. Принятые законодательные изменения, которые позволят Банку России устанавливать макропруденциальные премии на основании решения Совета директоров, позволят Банку России ускорить макропруденциальные меры. Учитывая растущие риски и возрастающую роль Банка России в качестве мегарегулятора, оценка системного воздействия при реализации макроэкономических шоков становится все более важной. Разработанная концепция макропруденциального стресс-теста, которая учитывает риски кредитных организаций и некредитных организаций на групповой основе и учитывает их взаимосвязь, позволяет своевременно выявлять потенциальные системные риски на макроуровне. Была проведена реформа банковского надзора, которая привела к централизации надзора, разработке единого надзорного стандарта, повышению эффективности надзорных решений и усилению консолидированного надзора за членами банковских групп. Первая оценка качества и результатов процедур внутренней оценки достаточности капитала (ВПОДК) кредитных организаций. Были разработаны нормативные стандарты, были внедрены основанные на оценке риска подходы к мониторингу НФО, а также была проведена централизация надзора и мониторинга в НПС, обеспечивающая применение согласованных подходов, основанных на оценке риска, для вопросов НПВ. В целях устранения системных проблем в страховом секторе финансового рынка, которые могут возникнуть в результате нестабильного финансового положения страховой организации, был внедрен механизм финансового оздоровления страховых организаций с участием Банка России.

Заключение

Финансы - денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных средств и сбережений у субъектов хозяйствования и государства, они используются для расширенного воспроизводства, материальные стимулы и удовлетворение потребностей общества.

Основной задачей финансов является использование всевозможных рычагов и методов формирования оптимальных размеров средств, которые называются финансовыми ресурсами и служат основой для осуществления определенной деятельности субъекта (государства, частного лица, учреждения, так далее.).

Важнейшей особенностью финансов являются финансовые отношения, которые связаны с формированием денежных доходов и сбережений, которые принимают форму финансовых ресурсов.

Финансы выполняет две функции: распределение и контроль. Часть финансов, которая функционирует в сфере материального производства и участвует в процессе создания денежных доходов и сбережений, выполняет не только распределение и контроль, но и регулирующую функцию.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первоначальном распределении национального дохода, в пропорции его использования.

Основной целью развития финансовой системы России является рост массового финансирования. В настоящее время российский финансовый сектор в основном удовлетворяет только финансовые потребности крупнейших предприятий. Без надлежащего финансирования малого и среднего бизнеса экономический рост, конечно, возможен, но его нельзя сделать более устойчивым.

Список использованных источников

1. Бланк И.А. Финансовый менеджмент. Первый курс. Киев: НикаЦентр, Эльга, 2015.

2. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом? М.: Финансы и статистика, 2015.

3. Большаков С.В. Основы управления финансами: Учеб. пособие. М.: ИД ФБК-ПРЕСС, 2015.

4. Исакова Н. Ю., Князева Е. Г. Финансовая система государства: учебное пособие. Екатеринбург: издательство Уральского университета, 2015. - 84 с.

5. Основные направления развития финансового рынка Российской Федерации на период 2016–2018 годов.

6. Приступ Н.П. Финансы и кредит: учебное пособие. Дальний Восток: Издательство Дальневосточного университета, 2016. - 81 с.

7. Родионова В.М., Шлейников В.И. Финансовый контроль: Учебник.- М.: ИД ФБК-ПРЕСС, 2015. - 320 с.

8. Современные проблемы экономики, организации и управления предприятиями промышленности / К.Т. Джурабаев, В.А. Щербаков, В.А. Анисимов и др. Отв. ред. д.э.н., проф. К.Т. Джурабаев. – Новосибирск: МАН, 2014. – 185 с.

9. Соловьев В.И. Финансы предприятий и домашних хозяйств: учебное пособие / В.И. Соловьев. — М: Вега — Инфо, 2014. — 168 с.

10. Финансы: учебник для студентов вузов. Обучающихся по экономическим специальностям «ФиК» / под ред. Г.Б. Поляка. — 3-е изд., перераб. и доп. — М: ЮНИТИ-ДАНА, 2015. — 703 с.

11. Щербаков В.А., Щербакова Н.А. Основы финансирования недвижимости: Учеб. пособие. – Новосибирск: НГТУ, 2015. – 153 с.

12. Щербаков В.А. Страхование: учебное пособие / В.А. Щербаков, Е.В. Костяева.- 4-е изд. перераб. и доп. – М.: КНОРУС, 2014. – 320 с. (Бакалавриат).

13. Щербаков В.А. Краткосрочная финансовая политика: учебное пособие / В.А. Щербаков, Е.А. Приходько.-3-е изд., стер. – М.: КНОРУС, 2016. – 272 с.

14. Экономика. Организация производства. Менеджмент (опыт, проблемы, перспективы) / К.Т Джрабаев, В.А Щербаков, А.В Нестеров и др. Отв. ред. д-р экон. наук, проф. К.Т Джурабаев. – Новосибирск: Изд-во НГТУ, 2014. – 315 с.

15. Экономика. Финансы. Менеджмент (вопросы теории, методологии, практики) / С.И. Алтухов, Г.К. Джурабаева, В. А. Щербаков, М.В. Костин и др. Отв. ред. д-р экон. наук, проф. К.Т. Джурабаев. – Новосибирск: Изд-во НГТУ, 2014. – 344 с.

- Роль мотивации в поведении организации (Система управления персоналом в компании)

- Особенности политики мотивации персонала малых предприятий (Понятие и функции мотивации персонала)

- Карьера государственного служащего: технологии планирования и управления

- Статус нотариус

- Выбор стиля руководства в организации (Особенности стиля менеджмента)

- Влияние кадровой стратегии на работу службы персонала

- Рынок систем бронирования в гостиничной индустрии (Понятие “Гостиничная индустрия” и этапы развития системы бронирования)

- Авторитет и лидерство в системе менеджмента (Древние мыслители о лидерстве)

- Проблемы коммуникаций

- Индивидуальное предпринимательство

- Общее понятие о гражданском праве (Понятие грaждaнϲкого прaвa)

- Статус нотариуса (Понятие, сущность и особенности в Российской Федерации)