Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Финансы коммерческих организаций

Содержание:

Глава 1. Функции и принципы формирования финансов коммерческой организации

- В переводе с латинского слово «financia» означает наличность, доход, денежные средства, денежные обороты. Слово «финансы» ассоциируется с деньгами. При внешней схожести, их функции - различны. Если у денег это мировые деньги, мера стоимости (затрат труда, рабочей силы), средства обращения и платежа, средства образования накоплений и сбережений, то понятие «финансы» определяет только те общественно-экономические отношения, денежные отношения, которые возникают в процессе формирования, распределения, перераспределения и использования фондов денежных средств.

- Основные функции финансов является:

- 1.Распределение и перераспределение национального дохода (НД) в государств. Соотношение двух частей НД (фонда накопления и фонда потребления) с последующим перераспределением по регионам, между производственной и непроизводственной сферой, определяет развитие экономики государства и ее структуры, укрепление государства и повышения жизненного уровня его населения. Организации за счет полученного дохода, часть которого уходит в госбюджет и централизованные фонды (страхование и др.) образует фонды денежных средств, которые используются для возмещения затрат (оплату закупок, материальные затраты. Выплата зарплаты и т.п.) и образование чистого дохода предприятия.

- 2.Контрольная. Контроль рублем: осуществляется как внутри организации (Соблюдение режима экономии и правильное распределение и использование ресурсов и фондов, денежных средств в процессе производства и др.), так и меду организациями и финансово-кредитными учреждениями (оплата и соблюдение условий договоров и т.п.).

- 2.Контроль финансовыми органами и ведомственными службами. Проверка уплаты налогов, законности использования денежных средств.

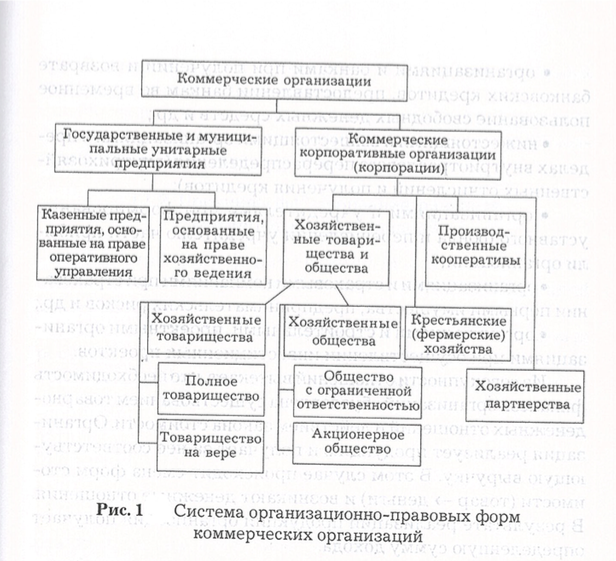

- Согласно Гражданскому кодексу РФ организации разделяются по по организационно-правовому признаку на коммерческие и некоммерческие.Система организационно-правовых форм коммерческих организаций представлена на рис.1 (1.стр.239)..Денежная форма выражения и отражение финансовых отношений посредством движения денежных средств( основной признак финансов) осуществляется в виде распределительных экономических отношений между: организациями, в том числе и при осуществлении инвестиционных проектов (оплата стоимости сырья, материалов, продукции, выполненных работ и услуг);

- организациям и государством (оплата в бюджет, налогов, покупка ценных бумаг, получение пони выплат, получение ассигнований из бюджета;

- организациями и внебюджетными государственными фондами( уплата взносов);

- организациями и банками ( предоставление во временное пользование свободных денежных средств, получение банковских кредитов и их оплата и др.);

- организациями внутри отрасли согласно внутриотраслевого перераспределения (получение кредитов, отчисления ит.п.);

- организациями и учредителями (формирование уставного фонда и перечисление последним их части прибыли);

- организациями и страховыми компаниями (страхование имущества и пр);

- организацией и коллективом ее сотрудников ( выплата зарплаты, пособий, премий ит.п.)

- Распределительная функция финансов заключается и осуществляется в распределении произведенного продукта, прибыли от его реализации, что остается у организации после уплаты всех налогов и сборов, ее распределение на основные и оборотные средства, вложения в различные денежные фонды, в том числе амортизационный и т.п.

- Контрольная функция финансов организации состоит в контроле за затратами, уплатой налогов в бюджет и отчислениями во внебюджетные фонды, исполнение долговых обязательств, обоснованностью формирования дохода и т.п.

- В хозяйствующих организациях источником их финансовых ресурсов является доход, прибыль от реализации их продукции (работ, услуг), поддерживающая, их существование и развитие. Поэтому основными принципами образования финансов, финансовой системы коммерческой организации являются самоокупаемость, самофинансирование, финансовая самостоятельность, материальная заинтересованность, экономическая ответственность за выполнение обязательств перед государством, поставщика и пр., сочетание финансового планирования и коммерческого расчета.

- 1.Самоокупаемость. Этот принцип предусматривает как полное возмещение всех затрат организации, связанных с производством и реализацией продукта ( работ, услуг, товаров), так и получение прибыли: организация, имеющая все необходимые составляющие производства (материалы, трудовые и денежные ресурсы) должна уметь распорядится ими наилучшим образом, организовать рентабельную работу на всех этапах.

- 2. Самофинансирование. Рыночный метод ведения финансово-хозяйственной деятельности. Предусматривает, что все текущие расходы, капитальные вложения, расходы будущих этапов работы, кредиты банков и других кредитных учреждений, финансирование социально-экономического развития - все это обеспечивается из собственных источников финансирования (прибыль, дивиденды, амортизационные фонды, прибыли от финансовых операций по вкладам, предоставлению кредитов и т.п.). Прибыль коммерческой организации – главный источник ее экономической, финансовой самостоятельности.

- 3.Финансовая самостоятельность. Это право организации самостоятельно проводить свою финансовую политику: с учетом экономической выгоды распоряжаться своими материальными, трудовыми и финансовыми ресурсами, самостоятельно решать вопросы, связанные с изысканием дополнительных источников финансирования ( кредиты, займы ) и т.п.

- 4.Материальная заинтересованность. Успешные достижения в работе организации и ее сотрудников поощряются в виде премий, прибавки к зарплате и т.п. из прибыли , полученной организацией.

- 5.Экономическая ответственность. Предусмотрены определенные санкции за невыполнение своих обязательств перед банками, бюджетом, целевыми фондами, другими организациями, в том числе налоговыми, страховыми ( например, страхование предпринимательских исков и т.п.). Они предусмотрены изначально в договорах, и организации отвечают за них своим имуществом.

- 6.Сочетание финансового планирования и коммерческого расчета. Доскональное знание своих финансовых возможностей, изучение рынка, спроса на заявленную продукцию, опыта и возможностей конкурентов позволяет составить программу работ, обоснование финансирования и возможного конечного итога. Эта программа становится основой для заключения договоров, финансирования, участия сторонних организаций, закупки материалов, инструментария и т.п. – всего того, что лежит в основе работ и дает возможность рентабельного их исполнения с цель получения наивысшей прибыли.

Глава 2. Доходы и расходы коммерческих организаций

- Согласно ПБУ 9/99 : «Доходами организации признается увеличение экономических выгод в результате поступления активов ( денежных средств, иного имущества) и ( или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вклада участников (собственников имущества)». Правила формирования информации о доходах коммерческой организации (кроме кредитных и страховых организаций), являющихся по законодательству РФ юридическими лицами, утверждены Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным приказом Министерства финансов РФ от6мая 1999г. № 32н.

- Не все денежные поступления считаются доходами, а именно такие как:

- -поступления в порядке предварительной оплаты или авансов продукции, товаров, работ, услуг;

- -поступления в виде задатка или залога;

- -из серии обязательных платежей: суммы налога на добавленную стоимость, экспертных пошлин, акцизов и др.;

- -поступления в пользу комитента, принципала ит.п. по договорам комиссии, агентским или другим аналогичным договора;

- -поступлений в счет погашения предоставленного заемщику кредита, займа.разделение определяется исходя из условий их получения и направлений деятельности предприятия. Доходы от обычных видов деятельности как правило носят регулярный характер и, согласно их определению получат их в результате обычной для этого предприятия деятельности экономической, производственной, финансовой и инвестиционной, а именно - это выручка от: продажи продукции предприятия, (выполнения работ, услуг );

- - арендная плата за предоставление во временное пользование по договору аренды активов предприятия;

- - дивиденды за участие в уставных капиталах других организаций;

- -лицензионные платежи, включая роялти, за предоставление прав на использование запатентованных приборов, идей, оборудования, промышленных образцов и других видов интеллектуальной деятельности.

- «Прочие» доходы – это доходы, которые получены не в результате основной деятельности организации, это могут быть, так называемые, «незаработанные » поступления: штрафы, неустойки, пени за нарушение условий договора; безвозмездно, например, по договору дарения полученные активы; возмещение причиненных организации убытков; прибыль за прошлые годы, поступившая в отчетном году; суммы задолжности (кредитской, депанентской и др.), исковой срок давности которых истек; курсовые разницы; суммы дооценки активов ( кроме внеоборотных активов); вследствие возникновения чрезвычайных обстоятельств (стихийное бедствие, пожар и пр. ); стоимость материальных ценностей , остающихся после списания; непригодных к восстановлению и дальнейшему использованию активов.

- При этом выручка учитывается в денежном выражении, в размере, равном величине поступления денежных средств и ( или) другого имущества или по величине дебиторской задолжности, уменьшенной на сумму налога на добавленную стоимость, экспортных пошлин, акцизов и т.п. – не принадлежащих организации поступлений.

- В случае положительного сальдо между доходами и расходами, чем больше доходы предприятия, тем более возможна его финансовая самостоятельность, возможно самофинансирование.

- Согласно утвержденному приказом Министерства финансов РФ 6мая 1999г. №33н, под расходами организации подразумевается «уменьшение экономических выгод в результате выбытия активов ( денежных средств, иного имущества) и (или) возникновения обстоятельств, приводящих к уменьшению капитала этой организации, за исключением вкладов по решению участников (собственников имущества).» (1 стр.248) Там же «выбытие активов понимается как оплата.

- Расходами не считаются затраты, которые идут в счет выполнения предприятием работ, способствуют увеличению его активов и не оказывают влияние на финансовый результат , такие как: - авансы, задатки в счет оплаты или предварительная оплата работ, услуг, материально-производственных запасов и иных ценностей; - Расходы по договорам (комиссии и иным) и т.п., если они в пользу комитента; - вклады в уставные фонды сторонних предприятий, приобретение ценных бумаг, акций ( «в копилку предприятия»), не с целью перепродажи; - затраты на создание внеоборотных активов предприятия, приобретение, например незавершенное строительство или нематериальные активы; - погашение предприятием полученных им кредитов и займов.

- В зависимости от деятельности (направления, осуществления, характера) предприятия его расходы определяются как расходы по обычным видам деятельности и прочие расходы. Для коммерческих организаций в первом случае:

- – это расходы по приобретению материалов, сырья, товаров и иных запасов, необходимых в производственном процессе;

- - расходы по переработке, выполнению запланированных и возникших в процессе изготовления продукции, выполнение иных работ, оказанию услуг, продажи (перепродажи) товаров;

- - расходы по содержанию, обслуживанию и эксплуатации внеоборотных активов: коммерческие расходы, расходы на содержание управленческого аппарата ит.п. Они разделяются по следующим группам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

- Понятие «Прочие» объединяет расходы, не имеющие отношения напрямую к деятельности данного предприятия. Это – расходы по предоставлению за плату а) во временное пользование (во временное владение и пользование) активов организации; б)прав лицензионного характера, промышленных образцов и других видов интеллектуальной собственности; - расходы от участия в уставных капиталах других организаций; - оплата услуг кредитных организаций и проценты за предоставление ими денежных средств в виде кредитов и займов; - расходы в случае продажи, утратой и прочим списанием ( выбытием) основных фондов и других активов, товаров, продукции (но не денежных средств, кроме иностранной валюты); - по правилам бухучета отчисления в резервы, оценочные резервы, которые могут проявиться в виде сомнительного долга, обесценивания приобретенных ценных бумаг и т.п., а также неожиданных проблем возникающих в процессе деятельности предприятия; - оплата предприятием предъявленных ему штрафов, пени. неустоек; - возмещение причененных им убытков другим организациям; - курсовые разницы; - признанные в отчетном году убытки прошлых лет; - дебиторская задолжность, по которой истек срок исковой давности, и долги, взыскать которые не представляется возможность; - уценка активов; - расходы, связанные с проведением мероприятий культурно-просветительного, спортивного и иного характера и расходы на благотворительность (выплаты ветеранам, детским и прочим благотворительным организациям и т.п.); - расходы в случае чрезвычайных ситуаций ( пожары, стихийные бедствия и т.п.).

Глава 3. Прибыль и рентабельность коммерческих организаций

- Целью деятельности коммерческого предприятия, будь то производство, реализация продукции, выполнение работ, оказание услуг ит.п. является получение прибыли. Основой для решения этой проблемы является привлечение капитала, основных средств и трудовых ресурсов. Прибыль подразделяется на прибыль от реализации продукции (работ, услуг), балансовую (валовую) прибыль и чистую прибыль.

- В коммерческой организации прибыль от реализации продукции (работ услуг) представляет собой разность в денежном выражении между выручкой от реализации продукции(работ, услуг) в действующих на рынке сбыта ценах (без учета НДС и акциза) и суммарными затратами на ее производство и реализацию. В торговых организациях прибыль от реализации определяется как разность между выручкой от продажи ( за вычетом НДС, акцизов и пр.) и закупочной стоимостью реализованных товаров в сумме с издержками об ращения, которые представляют собой общехозяйственные расходы.

- Балансовая прибыль включает в себя прибыль в денежном выражении от реализации продукции (работ, услуг), реализации основных средств и иного имущества организации и доходов от непрофильной, неосновной деятельности организации ( это могут быть лицензионные продажи, доходы по ценным бумагам , пени, штрафы и т.п.). При этом прибыль от реализации имущества (основных средств и иного имущества) представляет собой разницу между полученной предприятием выручкой от продажи этого имущества (за вычетом НДС ) и остаточной его стоимостью (как оно проведено по балансу) и с учетом коэффициента инфляции. Прочая прибыль привносится как сальдо доходов и расходов, имеющих место в результате неосновной деятельности предприятия. Значение балансовой прибыли определяет эффективность производства организации, рентабельность, дает возможность проследить динамику его деятельности.

- Чистая прибыль - это те денежные суммы, которые остаются у предприятия после уплаты всех налогов и сборов. Это те деньги, которыми оно может самостоятельно распоряжаться, использовать их по мере надобности и на развитие производства, и на различные социальные нужды и хозяйственную деятельность предприятия, и на образование денежных фондов.

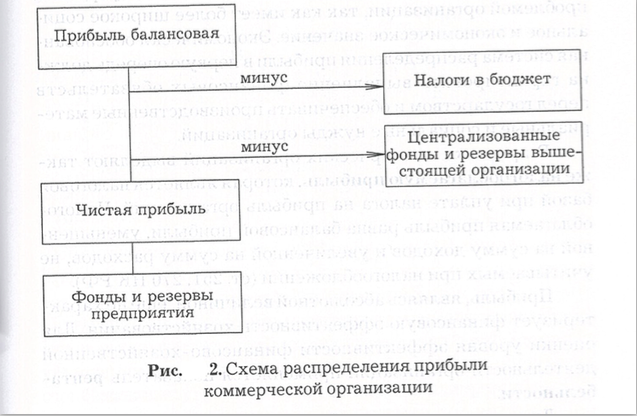

- Схема распределения прибыли коммерческой организацией представлена на рис.2

- Таким образом, прибыль, как главный результат коммерческой ( производственной и финансово-хозяйственной) деятельности организации является, в сущности, гарантом возможности удовлетворения потребностей самого предприятия, так и соответственно государства. Поэтому одной из главнейших задач производителя является умело сбалансированное распределение прибыли на потребление с целью осуществить расширение производства, но и разумно обеспечить накопление в бюджетных и внебюджетных фондах выполняя финансовые обязательства перед государством.

- При уплате налога на прибыль организаций в коммерческих структурах в расчет берется налогооблагаемая прибыль, которая, согласно ст.251, 270 НК РФ « равна балансовой прибыли, уменьшенной на сумму доходов и увеличенной на сумму расходов, не учитываемых при налогооблажении» ( 1, стр.254).

- Оценка финансово-хозяйственной деятельности предприятия осуществляется с помощью показателя рентабельности, которая рассчитывается в процентах на основе балансовой прибыли. Рентабельность продукции представляет собой отношение прибыли, полученной от реализации конкретной продукции к ее выпуску или ее себестоимости. А в торговых организациях это отношение суммы балансовой прибыли от продаж определенного вида товара к его товарообороту.

- Рентабельность активов рассчитывается как отношение сальдо (прибыль минус убыток) финансового результата к итогу актива баланса.

- Рентабельность самого предприятия в целом определяется как отношение балансовой прибыли к объему реализации продукции (выручке), или к среднегодовой стоимости основных и оборотных средств, или к общим затратам на производство. Отсюда следует, что рост прибыли и соответственно рентабельности коммерческой организации напрямую зависит от увеличения доходов от реализации продукции ( услуг, выполнения работ ) и снижения расходов на производство продукции (выполнения работ, услуг), то есть себестоимости продукции ( работ, услуг). Доходность предприятия увеличивается с увеличением объема реализованной продукции. Это зависит от организации производства, повышения производительности труда (от трудовых ресурсов) и от качества оборудования, что в свою очередь требует улучшения фондов производства (нового современного оборудования и передовых технологий), а это напрямую связано с повышением квалификации персонала и улучшением организации труда. К тому же не последнюю роль в повышении доходов коммерческой организации играет фактор ценообразования.

- Коммерческие организации по организационно-правовой форме разделяются на унитарные предприятия и коммерческие корпоративные организации. Рассмотрим для примера финансы госудаственных и муниципальных унитарных предприятий.

- Унитарной считается организация, имущество которой не может быть разделено между работниками организации, по долям, вкладам, паям, то есть она не имеет права собственности на имущество организации, которое передано ей иным собственником для хозяйственной деятельности или оперативного управления (казенное предприятие). Примером таких предприятий являются государственные и муниципальные организации, в которых имущество принадлежит государству или муниципальным органам.

- Учредительным документом таких предприятий является Устав, утвержденный уполномоченными государственными или муниципальными органами, в котором представлены сведения о соответствующем наименовании фирмы, адресе, размере, порядке и источниках формирования ее уставного фонда, опреддеятельностиелен род ее деятельности, что четко ограничивает ее правоспособность по сравнению с другими коммерческими организациями. При этом унитарное предприятие с правом хозяйственной деятельности имеет больше прав в управлении финансами и имуществом. Размер уставного фонда такого предприятия согласно ст. 114 ГК РФ «не может быть меньше суммы, определенной законом о государственных и муниципальных унитарных предприятиях» (1, стр. 257). Средства для формирования уставного фонда выделяются из государственного или местного бюджета.

- Постановление Правительства РФ от 15 декабря 2007г. №872 « О создании и регулировании деятельности федеральных казенных предприятий» определило единые принципы планирования и финансирования деятельности федеральных казенных предприятий (ФКП), которые создаются из существующего путем его деления, выделения или слияния, или путем изменения вида унитарного предприятия. Программа деятельности таких предприятий, смета доходов и расходов утверждается уполномоченными органами отчетов за выполненный год по программе деятельности предприятия и сметы доходов и расходов, годовой бухгалтерской отчетности и аудиторскому заключению по ней, а также предложения по распределению чистой прибыли, полученной в отчетном году. Учет долговых обязательств ФКП также ведет уполномоченный орган. ФКП самостоятельно реализует свою продукцию ( работу, услуги ), и финансирование его деятельности происходит за счет доходов от этой реализации. В случае недостатка средств из доходов уполномоченный орган выделяет их из федерального бюджета, что определяется бюджетным законодательством. Решением Уполномоченного органа определяется и размер чистой прибыли, отчисляемой в федеральный бюджет по итогам года. При этом зачислено ее может быть не более 25%. Расход зачисленной ( не менее 75%) в соответствии с Уставом предприятия в резервный и другие фонды чистой прибыли по направлениям также происходит по согласованию с уполномоченным органом.

Заключение

- Толчком к развитию финансов послужили регулярные товарно-денежнве отношения. Финансовая деятельность определяется законами экономики. Развитие рынка, возникновение новых форм хозяйствующих организаций определяет возрастание роли финансов в хозяйственной деятельности государства, организаций с целью развития материального производства и удовлетворения потребностей членов общества.

Список литературы

1. Нешитой А.С. Финансы

2. Чараева М.В. Финансовый менеджмент

3. Люкманов В.Б., Мандыч И.А. Управление финансами

4. Алешин В.А., Зотов А.И. Финансы: учебник для вузов

5. Бердникова Л. Ф. Методология анализа ресурсного потенциала организации — основа повышения эффективности ее функционирования

6. Экономика предприятий: Учебное пособие для вузов / Ред. Кантор Е.Л.

7. Бабич А.М., Палова Л.Н. Финансы

Приложение

- Анализ конкурентов на рынке и определение собственной конкурентоспособности ООО Радуга

- Управление конфликтами в организации в ООО Мебель

- Теория государства и права, классовая теория

- Понятие и виды государственных пенсий (Общая характеристика пенсионного права)

- Роль мотивации в поведении организации( Теоретические аспекты мотивации трудовой деятельности)

- ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИИ С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА

- Интегрированные коммуникации (ИК): опыт и перспективы.

- Анализ внешней и внутренней среды организации на примере магазина автозапчастей

- Особенности коммуникаций в организации, Коммуникации в организации

- Гендерные стереотипы: анализ проблемы, тенденции, исследовательские перспективы

- Методики измерения интеллекта: сравнительный анализ исследовательских подходов

- Игра как метод воспитания, понятие и сущность игры