Финансы: Распределение и использование прибыли как источник экономического роста предприятий

Содержание:

ВВЕДЕНИЕ

Актуальность проблем, связанных с различными аспектами эффективного функционирования предприятий, обусловила выбор данной темы для исследования.

В условиях рыночной экономики управление прибылью имеет исключительную важность для эффективности деятельности организации в целом. В условиях постоянно изменяющейся бизнес-среды организации нуждаются в эффективной системе управления прибылью, которая базируется на их анализе.

Эффективная система управления прибылью является одним из важных факторов, определяющих перспективы развития организации. Качественная система управления прибылью представляет собой основу для обеспечения устойчивого роста хозяйствующего субъекта.

К исследованию прибыли в современных условиях предъявляются требования учета интересов различных пользователей этой информации, т.е. показатели оценки должны группироваться с точки зрения собственников организации, руководителей, клиентов, кредиторов и коммерческих партнеров.

Поэтому диагностика показателей прибыли нуждается в выборе и комбинациях существующих методик, в поиске и построении новых, в широком применении зарубежного опыта, адаптированного к российской специфике.

Цель курсовой работы – анализ формирования и использования прибыли предприятия и разработка рекомендаций по ее повышению.

Для реализации поставленной цели необходимо решить следующие задачи:

- изучить понятие прибыли, а также источники ее формирования и использования;

- рассмотреть методологию анализа прибыли организации;

- провести анализ прибыли исследуемого предприятия;

- разработать рекомендации по повышению уровня прибыли исследуемой организации.

Объектом наблюдения выступает ООО «Горячие крендели «Север».

Предметом исследования курсовой работы являются прибыль организации.

Проблематика анализа доходов и прибыли коммерческой организации широко освещена в работах Ковалева В.В., Вахрушиной М.А., Карпенко Е.А., Бланка И.А., Савицкой Г.В., Шеремета А.Д. и других авторов, которые являются теоретической базой исследования.

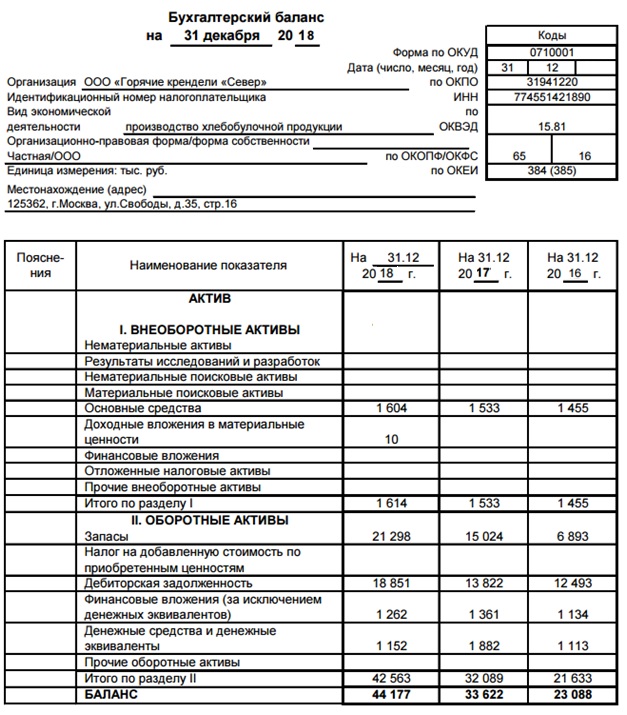

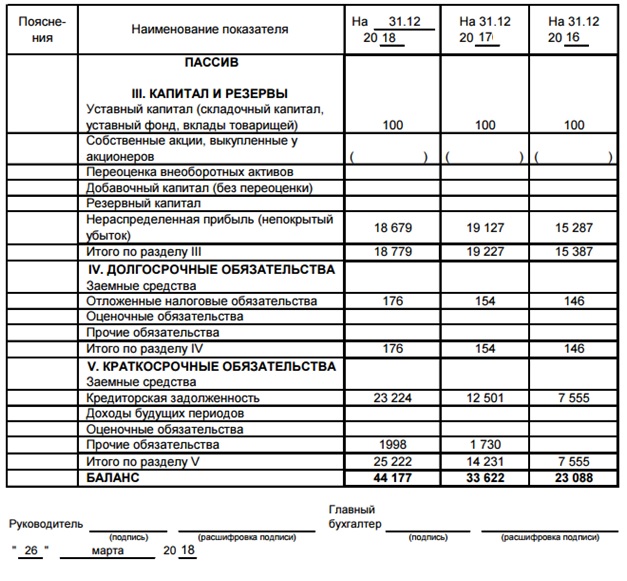

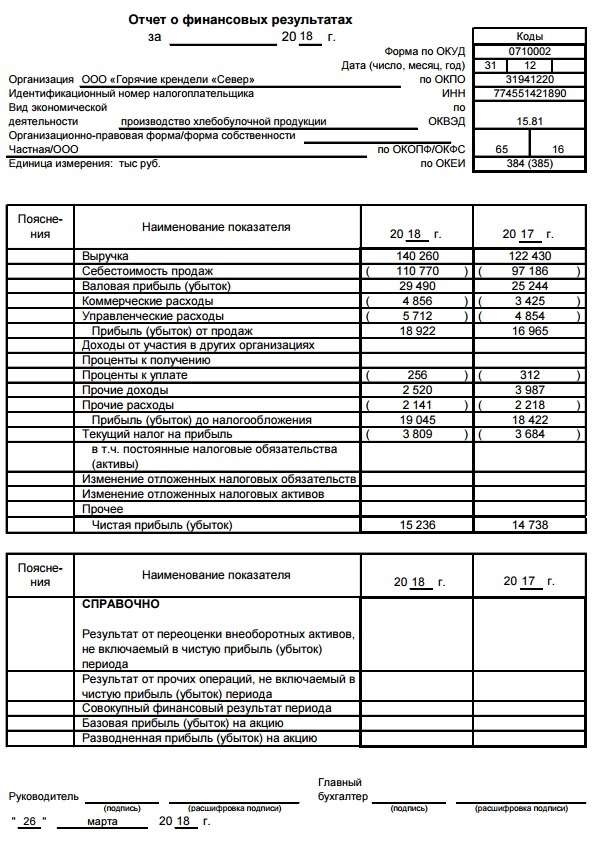

Информационную базу исследования составили данные бухгалтерской отчетности ООО «Горячие крендели «Север» за 2017-2018 гг.

В процессе исследования применялись следующие методы исследования: наблюдение, формализация, абстрагирование, методы анализа финансовой отчетности: горизонтальный и вертикальный анализ, коэффициентный, сравнение, группировка и др.

Во введении обосновывается актуальность изучения выбранной темы, определяется, цель, задачи, предмет и объект исследования. В первой главе рассмотрены теоретические аспекты сущности и источников формирования и использования прибыли организации, рассмотрена методика анализа доходов и прибыли. Во второй главе проведен анализ прибыли на примере ООО «Горячие крендели «Север», выявлены факторы, влияющие на их величину, разработаны рекомендации по повышению прибыли исследуемой организации оценена их эффективность. В заключении подведены итоги исследования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ.

1.1. Понятие прибыли предприятия, ее функции, виды и значение

Прибыль предприятия является главной целью любой предпринимательской деятельности. Значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства, поскольку, получив финансовую самостоятельность и независимость, предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений[1, с. 112].

Рынок утроен так, что любое коммерческое предприятие стремится действовать эффективно – то есть получать прибыль, которая позволяет организации сохранять свои позиции на рынке, развиваться в условиях постоянной конкуренции[4, с. 514-517]. При этом следует помнить, что прибыль является одним из основных источников инвестиций в собственный капитал, источник дальнейшего развития. Помимо этого, прибыль - основа принятия инвестиционных решений и инновационной деятельности предприятия.

Сегодня существуют и другие определения прибыли. Приведем некоторые из них.

П. Хейн дает следующее определение: «Прибыль — это чистый доход сверх обычной нормы дохода за счет доступных инвестиционных возможностей». Большинство зарубежных экономистов связывают прибыль с инвестициями, в их трактовке делается акцент на будущую прибыль, которая будет получена в перспективе благодаря своевременному внесению инвестиций, что позволяет увеличить размер основного капитала[6, с. 290-294].

П.Р. Рубинфельд дает следующее определение: «Под прибылью понимается конечный результат хозяйственной деятельности предприятия (фирмы, компании, корпорации и т.д.)». Авто делает упор на то, что любой фирме необходимо максимимзировать прибыль, чтобы быть эффективной.

Ковалев В.В. прибыль рассматривает как некий доход от операции, требовавшей изначально определенной инвестиции и (или) расхода, и проявляющийся в увеличении совокупного экономического потенциала инвестора по окончании данной операции[10, с. 72-79].

Как одна из основополагающих категорий рыночной экономики, прибыль находит свое выражение во множестве форм.

Обобщая рассмотренные выше определения прибыли, мы можем подытожить их и вывести следующее определение: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

Помимо прибыли, финансовым результатом деятельности организации может выступать также и убыток. Он может возникать вследствие многих причин, связанных как с уменьшением суммы доходов организации, так и с ростом расходов. При этом убыток является важным сигналом того, что деятельность организации является неэффективной[11, с. 218].

В наиболее упрощенном виде прибыль представляет собой разность между доходами и затратами организации. Однако существуют категории издержек, которые организация покрывает за счет прибыли. В связи с этим различают виды прибыли[17, с. 272 – 275].

Существуют различные подходы к классификации прибыли. В частности, прибыль можно классифицировать:

1. По видам хозяйственной деятельности:

- прибыль от основной (операционной) деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

2. По составу включаемых элементов:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

3. По источникам формирования:

- прибыль от реализации продукции и услуг;

- прибыль от реализации имущества;

- операционная прибыль;

- внереализационная прибыль.

4. По характеру налогообложения:

- налогооблагаемая прибыль;

- не облагаемая налогом (льготируемая) прибыль.

5. По периодичности:

- регулярная прибыль;

- чрезвычайная прибыль.

6. По степени учета инфляционного фактора:

- номинальная прибыль;

- реальная прибыль, скорректированная на величину инфляции в отчетном периоде.

7. По экономическому содержанию:

- бухгалтерская прибыль;

- экономическая прибыль.

8. По характеру использования (чистая прибыль):

- капитализированная (нераспределенная) прибыль;

- потребляемая прибыль[17, с. 272 – 275].

Приведенная классификация отражает все многообразие прибыли в организации.

Прибыль выполняет стимулирующую функцию для любой коммерческой организации. Поскольку величина прибыли отражает тот эффект, которые получен от превышения доходов над расходами, то она является основным показателем, стоит ли организации продолжать дальнейшую финансово-хозяйственную деятельность.

Та часть прибыли, которая остается в распоряжении организации, может быть направлена на его дальнейшее развитие производственной базы, увеличение масштабов деятельности, стимулирование работников[21, с. 167-169].

Таким образом, в современных условиях важное значение для предприятия торговли имеет эффективное управление прибылью предприятия, что означает грамотное формирование и использование прибыли, систематический ее анализ, разработку экономически обоснованных планов прибыли.

1.2. Особенности формирования и использования прибыли предприятия

В процессе осуществления хозяйственной деятельности организация осуществляет различные виды деятельности, среди которых можно отметить операционную, инвестиционную и другие. В связи с этим при формировании прибыли выделяют несколько ее видов[12, с. 119-124].

Валовая прибыль равна выручке от продажи товаров, продукции, работ, услуг за минусом себестоимостью проданных товаров, продукции, работ и услуг. Валовую прибыль (Пвал) рассчитывают по формуле:

|

Пвал=В-С, |

(1.1) |

где В – выручка от реализации;

С – себестоимостью проданных товаров, продукции, работ и услуг.

Прибыль (убыток) от продаж (Ппр) представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов:

|

Ппр=Пвал-Ру-Рк, |

(1.2) |

где Ру – расходы на управление;

Рк– коммерческие расходы.

Прибыль (убыток) до налогообложения (Пдно) определяется следующей формулой:

|

Пдно=Ппр+ Дпроц - Рпроц+ Дуч Дпр-Рпр, |

(1.3) |

где Дпроц – проценты к получению,

Рпроц – проценты к уплате,

Дуч – доходы от участия в других организациях,

Дпр – прочие доходы,

Рпр – прочие расходы.

Чистая прибыль (Пч) – это прибыль до налогообложения с учетом выплат налога на прибыль и других обязательных платежей:

|

Пч=Пдно-Н |

(1.4) |

где Н – налоги и обязательные платежи.

Такой алгоритм формирования прибыли организации обусловлен тем, что позволяет выделить отдельные показатели прибыли и определить лиц, для которых они являются в известном смысле целевыми ориентирами[6, с. 290-294].

В связи с вышесказанным алгоритм формирования финансового результата коммерческой организации может быть уточнен следующим образом (рис. 1.1).

Выручка (нетто) от продажи товаров, продукции, работ услуг

Переменные расходы или себестоимость проданных товаров, продукции, работ, услуг (на включая финансовые расходы)

Затраты сырья и материалов

Затраты труда

Переменные накладные

Прибыль до вычета амортизации, процентов, и налогов

(маржинальный доход)

Амортизационные отчисления производственного назначения

Валовая (маржинальная) прибыль

Управленческие расходы

Коммерческие расходы

Постоянные финансовые расходы

(проценты к уплате, расходы по финансовой аренде)

Сальдо прочих доходов и расходов

Прибыль до вычета процентов и налогов

(операционная прибыль)

Прибыль до вычета налогов и иных обязательных платежей

Текущий налог и обязательные платежи

Чистая прибыль (доступная к распределению среди собственников)

Рис. 1.1. Алгоритм формирования прибыли организации [1, с. 112]

Показатели прибыли могут быть рассчитаны для различных периодов, правилами составления промежуточной и итоговой бухгалтерской отчетности определены периоды трех месяцев, полугода, девяти месяцев и года[16, с. 67-69].

На базе перечисленных показателей прибыли заинтересованный стороны определяют показатели эффективности функционирования организации для более детального анализа.

Таким образом, показатели доходов и прибыли коммерческой организации играют значительную роль в ее общем финансовом состоянии. Существуют различные показатели прибыли, сформированные с учетом интересов лиц, имеющих прямое или косвенное отношение к предприятию.

Мы уже выяснили, что получение прибыли является первоочередным критерием эффективности и целесообразности деятельности любой коммерческой организации. Необходимо соблюдать баланс доходов и расходов с тем, чтобы доходы максимизировались, а расходы были минимальными[7, с. 31-33]. Однако препятствием к росту прибыли является увеличение расходов, особенно статьей, напрямую не связанных с операционной деятельностью, среди которых обязательные платежи в бюджет и внебюджетные фонды.

Практическая деятельность организаций направлена на получение долговременной прибыли, поскольку фирмы, не ставящие для себя стратегических задач, зачастую и существуют недолго[11, с. 218]. Организации, функционирующие в конкурентной среде, придают долговременной максимизации прибыли одно из первостепенных значений.

Помимо операционной деятельности, организации, обладающие значительными размерами собственного капитала, могут получать и доходы от инвестиционной деятельности[15, с. 21-23]. Прибыль тогда будет увеличиваться на сумму получаемых процентов, увеличивая тем самым прибыль до налогообложения и чистую прибыль.

При распределении прибыли, определении основных направлений ее использования прежде всего учитывается состояние конкурентной среды, которая может диктовать необходимость существенного расширения и обновления производственного потенциала предприятия. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых, предназначаются для финансирования капитальных вложений, увеличения оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п[8, с.136-139].

В наиболее общем виде схема распределения прибыли организации отражена на рис. 1.2.

Чистая прибыль

Нераспределенная прибыль

Фонд потребления

Фонд накопления

Резервный фонд

Рис. 1.2. Общая схема распределения чистой прибыли предприятия

Механизм распределения прибыли может отличаться в соответствии организационно-правовой формой организации, ее внутреннего устройства, особенностей регулирования организации соответствующих форм собственности[15, с. 21-23].

Специфика задач, стоящих перед каждым конкретным предприятием в процессе его развития, различие внешних и внутренних условий их хозяйственной деятельности не позволяют выработать единую модель распределения прибыли, которая носила бы универсальный характер[11, с. 218]. Поэтому основу механизма распределения прибыли конкретного предприятия составляет анализ и учет в процессе этого распределения отдельных факторов, которые увязывают этот процесс с текущей и предстоящей хозяйственной деятельностью данного предприятия.

Факторы, влияющие на пропорции и эффективность распределения прибыли, весьма разнообразны; различна и степень интенсивности их проявления. Одна группа этих факторов определяет предпосылки к росту капитализируемой части прибыли; другая группа, наоборот, склоняет управленческие решения в пользу увеличения доли потребляемой ее части[10, с. 72-79].

Принципы распределения прибыли и факторы, его обуславливающие, позволяют сформировать на предприятии конкретный механизм планового распределения прибыли, в наибольшей степени удовлетворяющей цели и учитывающий возможности развития предприятия в предстоящем периоде.

Плановое распределение суммы валовой прибыли предприятия осуществляется по следующим этапам:

1. Из суммы прибыли до налогообложения изымаются налоговые и другие обязательные платежи, осуществляемых за счет этого вида прибыли, и определяется сумма прибыли, остающаяся в распоряжении предприятия.

2. Планируется распределение прибыли, остающейся в распоряжении предприятия, на капитализируемую и потребляемую ее части.

3. В составе капитализируемой части прибыли выделяются средства, направляемые в резервный, страховые и другие обязательные фонды специального назначения, обеспечивающие производственное развитие и предусмотренные уставом предприятия. Оставшаяся часть капитализируемой прибыли распределяется по конкретным направлениям ее использования.

4. Планируемая к потреблению часть прибыли распределяется на фонд выплаты доходов владельцам имущества и фонд стимулирования персонала предприятия. Определенная часть этой прибыли может планироваться и в иных формах ее потребления (например, на благотворительные цели[2, с. 97-99].

Таким образом, формирование и распределение прибыли организации обусловлено ее организационно-правовой формой, внутренними особенностями деятельности организации. В зависимости от этого выделяют различные виды прибыли, которые позволяют заинтересованным сторонам проводить дальнейший анализ и принимать управленческие решения.

1.3. Сущность, задачи и принципы управления прибылью предприятия

Управление прибылью представляет собой непрерывный процесс, направленный на обеспечение безубыточной деятельности организации, а также на максимизацию величины прибыли. Основным инструментом управления прибылью служит анализ.

Анализ прибыли необходим для достижения следующих целей управления прибылью:

- обоснования принимаемых организацией управленческих решений в отношении прибыли,

- обеспечения непрерывной и эффективной деятельности;

- обеспечения реагирования организации в условиях изменений, происходящих во внутренней и внешней среде;

- обеспечение непрерывного контроля деятельности;

- стимулирования повышения эффективности деятельности[7, с. 31-33].

Каждое предприятие должно четко представлять цели анализа данного сегмента экономики и определять перечень задач, решение которых позволит достичь поставленных целей. Одновременно устанавливается перечень показателей, которые должны изучаться[9, с. 13-15]. Этот перечень систематически уточняется с учетом происходящих изменений в экономике страны, отрасли, предприятия.

Прибыль является одним из показателей деятельности предприятия, характеризующих конечный финансовый результат[11, с. 218].

Основной целью анализа является поиск резервов ее увеличения, и разработка конкретных мер по их использованию в текущей деятельности и перспективе[4, с. 514-517].

Исходя из цели вытекают следующие задачи анализа прибыли:

- оценка динамики всех показателей, характеризующих финансовые результаты;

- выявление слагаемых дохода, изучение структуры доходов по источникам, изучение составных элементов формирования прибыли за исследуемый период;

- оценка степени выполнения плана прибыли за анализируемый период;

- выявление факторов, оказывающих влияние на выполнение плана и динамику прибыли;

- систематический контроль, разработка и осуществление мер, нацеленных на повышение рентабельности;

- подготовка информационной базы для обоснования прибыли на планируемый период [4, с. 514-517].

Источниками информации для детального анализа прибыли является бухгалтерская отчетность, и в первую очередь «Отчет о финансовых результатах», которая содержит данные о размере выручки от продаж товаров, продукции, работ и услуг без НДС и акцизов; себестоимости проданных товаров; коммерческих и управленческих расходах; прочих доходах и расходах; чистой прибыли, а также расшифровку отдельных прибылей и убытков [8, с.136-139].

Для инвесторов и аналитиков отчет о прибылях и убытках - во многих отношениях документ более важный, чем бухгалтерский баланс, поскольку в нем содержится информация о тенденциях развития предприятия, его финансовых и производственных возможностях.

Важно отметить, что экономический анализ имеет неразрывную связь с бухгалтерским учетом, проявляя двойственный характер. С одной стороны, сведения бухучета являются главным источником информации экономического анализа (более 70%)[11, с. 218]. Не зная методики бухучета и содержания отчетности, очень трудно подобрать для анализа необходимые материалы и проверить их доброкачественность. С другой стороны, для того чтобы более качественно обеспечить анализ информацией, сделать ее более аналитичной, правдивой, точной, доступной и понятной, постоянно совершенствуется бухгалтерская отчетность. В этом направлении значимая роль отводится управленческому учету.

Проблемы анализа формирования, а особенно использования прибыли, обусловлены состоянием учета и отчетности. Множество предприятий и в настоящее время ведут бухгалтерский учет, формируя отчетность, малопригодную для целей экономического анализа, так как она представляет собой преимущественно налоговую отчетность. Чтобы обеспечить более глубокое исследование, выявить воздействие факторов на прибыль и рентабельность, сформулировать всесторонне обоснованные выводы, разработать стратегию наращивания доходности фирмы, требуется совершенствовать бухгалтерскую отчетность и внедрять управленческий учет в организации.

Для решения конкретных задач управления прибылью применяется целый ряд специальных систем и методов анализа, позволяющих получить количественную оценку отдельных аспектов ее формирования, распределения и использования, как в статике, так и в динамике.

В практике управления прибылью в зависимости от используемых методов различают следующие основные системы проведения анализа на предприятии:

- горизонтальный анализ;

- вертикальный анализ;

- сравнительный анализ;

- анализ рисков;

- анализ коэффициентов;

- интегральный анализ;

- факторный анализ.

Каждый вид анализа выполняется в зависимости от поставленных исследователем целей и задач, рассмотрим каждый вид анализа более подробно.

Задачей горизонтального анализа является анализ изменений исследуемых показателей с течением времени. Для этого рассчитываются такие показатели, как абсолютные приросты, темпы роста или прироста показателей. На основании полученных данных делаются выводы о наличии тенденции изменения показателей.

Задача вертикального анализа - характеристика структуры изучаемого показателей. В процессе проведения данного анализа рассчитываются удельные веса (доли) отдельных элементов совокупности. При этом элементы с наибольшим удельным весом оказывают наибольшее влияние на совокупный показатель.

Задача сравнительного анализа – характеристика соотношения отдельных показателей. Наиболее часто применяется сравнение плановых и фактических показателей, которое позволяет оценить эффективность системы планирования в организации, выявить отклонения и воздействовать на них.

Анализ рисков ставит перед собой задачу выявления факторов, отрицательно влияющих на деятельность организации и нивелировать их.

Коэффициентный анализ дает возможность рассчитать показатели, характеризующие соотношение различных абсолютных показателей между собой. К таким показателям относятся показатели рентабельности, оборачиваемости и другие.

Факторный анализ отвечает на вопрос, за счет каких именно причин происходит изменение исследуемого показателя. Здесь важно выявить экстенсивные и интенсивные факторы, влияющие на изменение прибыли, поскольку качественный рост прибыли обусловлен действием интенсивных факторов.

Интегральный анализ дает обобщенную характеристику условий формирования прибыли.

Таким образом, перечисленные методы анализа представляют собой инструменты, позволяющие менеджеру принимать обоснованные решения.

Анализ всех слагаемых финансовых результатов доходов, расходов, прибыли производится во взаимной увязке с основными показателями хозяйственной деятельности. В процессе изучения прибыли рассчитываются следующие аналитические показатели:

- динамика суммы и уровня прибыли за ряд периодов;

- степень выполнения плана прибыли в целом по организации;

- доля составных элементов в общей сумме прибыли;

- доля отдельных направлений в использовании прибыли;

- рентабельность ресурсов, капитала, затрат и др.

Данные показатели позволяют более полно охарактеризовать финансовые результаты деятельности организации[11, с. 218].

На величину прибыли оказывают влияние различные факторы. По сути, это вся совокупность факторов, оказывающих влияние на финансово-хозяйственную деятельность предприятия. Существуют различные подходы к классификации факторов. Однако для целей анализа финансовых результатов деятельности предприятия целесообразно выделять внешние и внутренние факторы. В их состав входят факторы, которые могут оказывать как прямое, так и косвенное влияние (табл. 1) [15, с. 21-23].

Воздействие прямых факторов можно довольно точно определить, в частности, с помощью методов факторного анализа[2, с. 97-99]. Косвенные факторы оказывают, как правило, опосредованное воздействие на финансовые результаты. Влияние этих факторов можно оценить с определенной долей вероятности, в частности, с помощью методов экспертных оценок.

Таблица 1.1

Факторы, влияющие на прибыль предприятия

|

Внешние факторы |

Внутренние факторы |

|

|

1 |

2 |

3 |

|

Прямые факторы |

- Объем спроса на |

- Цели менеджмента и |

|

Косвенные |

- Конъюнктура рынка; |

- Качество продукции; |

Таким образом, существует большое число факторов, воздействующих на величину прибыли.

Сильное влияние на финансовые результаты предприятия, является инфляция - обесценение денежной единицы и, как следствие, снижение ее покупательной способности. В результате обесценивания покупательной способности предприятие может в следующем производственном цикле испытать недостаток в денежных средствам финансирования оборотных фондов, стоимость которых значительно возрастает[2, с. 97-99]. В результате организация начинает испытывать финансовые трудности. Текущую нехватку денежных средств предприятие вынуждено восполнять за счет чистой прибыли или других доступных источников.

Поскольку прибыль является конечным финансовым результатом деятельности предприятия, отражающим качество его бизнеса, понятие «качество прибыли» должно содержательно раскрывать особенности ее формирования за счет различных источников[9, с. 13-15].

Высокое качество прибыли характеризуется:

- увеличением объемов финансово-хозяйственной деятельности;

- снижением издержек на осуществление обычных видов деятельности;

- рост других доходов за счет интенсивного использования ресурсов.

Низкое качество прибыли характеризуется:

- увеличение цен за счет рыночной власти с неизменным или снижающимся натуральным объемом продаж;

- несоответствием качества продукции заявленной цене продукции или услуги, что приводит к получению «незаработанной» прибыли.

Анализ качества прибыли позволяет заинтересованным лицам осуществлять оценку деятельности организации и ее конкурентов с учетом факторов формирования прибыли[17, с. 272 – 275]. В данном случае в фокусе проводимого анализа находятся все стадии формирования финансовых результатов, поскольку качество прибыли во многом определяется ее структурой.

Информационным обеспечением данного вида анализа являются материалы, используемые при изучении прибыли[16, с. 67-69].

В процессе анализа необходимо установить факторы, влияющие на изменение прибыли в отчетном году по сравнению с предшествующим. Большое значение имеет факторный анализ прибыли от реализации товаров, так как её слагаемые оказывают влияние на чистую прибыль.

К основным факторам, влияющим на прибыль от реализации товаров, относятся: объем продажи товаров, розничные цены на реализуемые товары, издержки обращения, оборачиваемость и состав оборотных средств (оборотного капитала), фондовооруженность работников, налогоемкость предприятия, численность работников[21, с. 167-169]. К подсистеме взаимовлияющих факторов можно отнести элементы, которые традиционно не включаются при исчислении прибыли от реализации, но фактически являются составляющими экономической прибыли. Это группа расходов предприятия, не учитываемых в издержках обращения, но относимых на прибыль, которая остается в распоряжении предприятия. Одним из факторов, снижающих величину экономической прибыли, является изъятие средств у предприятия за допущенные нарушения налогового законодательства. Разделив подсистему взаимовлияющих факторов на отдельные элементы – показатели, можно выявить степень влияния каждого из них на прибыль на основе применения методов и приемов экономико-математического анализа. Сначала определяется степень зависимости между каждым фактором и прибылью, а затем оценивается их комплексное влияние[28, с. 112].

Для выявления степени воздействия того или иного взаимовлияющего фактора на величину прибыли можно применить метод комплексного анализа экономической эффективности хозяйственной деятельности. При этом в совокупность взаимовлияющих факторов включаются показатели, характеризующие ресурсы, затраты и конечные результаты[4, с. 514-517]. Затраты возникают в ходе целенаправленного потребления ресурсов. Можно сказать, что ресурсы трансформируются через затраты в конечные результаты хозяйственной деятельности.

При использовании метода комплексного анализа исходят из того, что определяют влияние изменения объема продаж в текущих ценах на прибыль от реализации товаров рассчитывается, следующим образом:

∆Пот =(ОТ1-ОТ0)*Ур0/100, (1.9)

где ∆Пот - изменение прибыли от реализации товаров за счет изменения оборота розничной торговли;

ОТ1,ОТ0 – объем оборота в отчетном и предшествующем периодах;

Ур0–уровень рентабельности за предшествующий год [2, с. 97-99].

На прибыль значительное влияние оказывают ценовые факторы. С ростом цен на товары увеличиваются объем продаж и сумма прибыли от реализации товаров.

Влияние изменения цен на прибыль от реализации товаров рассчитывается по формуле:

ΔПр=(ОТ1-ОТс)* Ур0 / 100, (1.10)

где ΔПр - изменение прибыли от реализации товаров за счет изменения цен;

ОТс - сопоставимый оборот.

Влияние объема продаж в сопоставимых ценах (физического объема оборота) на прибыль от реализации товаров определяется по следующей формуле:

∆ПоТс=(ОТс-ОТ0)*Ур0/ 100, (1.11)

где ∆ПоТс - изменение прибыли от реализации товаров за счет изменения объема продаж в сопоставимых ценах (физического объема оборота).

Влияние изменения уровня доходов от реализации товаров на прибыль можно рассчитать на основе следующей формуле:

ΔПуд =(Удр1- Удр0)*ОТ1 /100, (1.12)

где Удр1,Удр0 -уровень доходов от реализации товаров в отчетном и предшествующем периодах.

Оценка влияния издержек обращения на прибыль может быть произведена следующем образом:

ΔПуио =(Уио1- Уио0)ОТ1 /100, (1.13)

где ΔПуио - изменение прибыли за счет изменения уровня издержек обращения;

Уио1, Уио0 - уровень издержек обращения в отчетном и предшествующем периодах.

Влияние изменения прочих доходов и расходов на прибыль до налогообложения определяется методом прямого счета[5, с. 111-113]. Изменение разницы между прочими доходами и расходами определяет размер влияния данного фактора на прибыль до налогообложения[9, с. 13-15].

Общее влияние на сумму чистой прибыли складывается за счет влияния факторов на объем прибыли от продаж, роста прибыли от прочих видов деятельности и внереализационных операций, изменения налоговых отчислений.

Согласно, Савицкой Г.В. прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции; ее структуры; себестоимости; уровня средне реализационных цен[11, с. 218]:

(1.11)

(1.11)

где VРПобщ – объем реализации продукции,

Удi – удельный вес продукции,

Цi – цена единицы продукции,

С – себестоимость единицы продукции.

Объем реализации по-разному влияет на величину прибыль, так, при увеличении продаж прибыль организации также растет при условии, что продукция является рентабельной. Если же производство убыточно, то при росте объемов продаж оно будет испытывать еще большие убытки.

Изменения в структура продаж также оказывают разнонаправленное действие на величину прибыли[7, с. 31-33]. Если у организации высокая доля убыточной продукции, то изменение структуры в пользу данного вида приведет к росту убытков. Если же увеличивается доля прибыльной продукции, то при росте ее доли прибыль организации вырастет.

Зависимость между себестоимость и прибылью можно описать как обратную: с ростом издержек сумма прибыли снижается, и наоборот, при снижении издержек прибыль растет.

При увеличении цены единицы продукции прибыль увеличивается, а при ее снижении – уменьшается, что говорит о обратной связи между этими показателями[2, с. 97-99].

Анализ влияния факторов на изменение прибыли можно выполнить при помощи методов цепной подстановки, абсолютных разниц и других.

При анализе использования прибыли устанавливается обоснованность ее распределения по каждому направлению во взаимосвязи с показателями:

- рентабельность производства и продаж,

- величина прибыли и инвестиций на одного работника и на один рубль основных средств,

- коэффициент финансовой устойчивости и обеспеченности собственными оборотными средствами [18, с. 155-161].

Менеджмент финансовых результатов предполагает экономически обоснованное воздействие на факторы, способствующие наращиванию прибыли. Например, увеличение коммерческих расходов оправдано при условии роста товарооборота и активным продвижением товаров на рынки сбыта.

Давая общую оценку использования прибыли организации, необходимо констатировать, как оно содействует увеличению масштабов деятельности организации, росту ее экономического потенциала, пополнению собственного капитала, а также оптимизации структуры активов и пассивов организации.

Таким образом, методика анализа прибыли осуществляется по нескольким направлениям: анализ структуры и динамики прибыли, оценка влияния факторов на величины прибыли, выявление резервов роста прибыли. Для осуществления анализа формирования и распределения прибыли используется множество методов, которые позволяют дать полную характеристику изменения прибыли, эффективности использования ресурсов, влияния факторов на ее величину. На основании проводимого анализа прибыли менеджмент организации разрабатывает дальнейшие решения по увеличению величины прибыли, эффективному ее использованию и распределению.

ГЛАВА 2. ОЦЕНКА И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ПРИБЫЛЬЮ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «ГОРЯЧИЕ КРЕНДЕЛИ «СЕВЕР»

2.1. Организационно-экономическая характеристика предприятия

Компания ООО «Горячие крендели «Север» основана в 1995 году. Свои профессиональные интересы Компания сосредоточила в сфере производства и реализации хлебобулочных изделий. Полное фирменное наименование - Общество с ограниченной ответственностью «Горячие крендели «Север».

Компания разработала оригинальные мобильные прилавки, разогревающие продукцию – фирменный знак, который за годы нашей работы стали узнавать москвичи. В результате получился веселый, праздничный «фаст-фуд», который украсил город.

Компания является единственными массовыми производителем кренделей в России. Продукция пользуется хорошим спросом и уже успела себя зарекомендовать.

Организация участвует во всех мероприятиях, организованных городом, будь то День города, Масленица, встреча Деда Мороза...

Крендели хорошо известны и популярны у потребителей. Их можно попробовать в Парке Культуры им. Горького, Коломенском парке, Зоопарке и других местах массовых гуляний.

Организационно-правовой формой «Горячие крендели «Север» является ООО, формой собственности - частная собственность. Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого составляется из номинальной стоимости долей его участников; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Уставной капитал общества составляет 10000 рублей.

Основная цель деятельности ООО «Горячие крендели «Север» - реализация необходимой рынку продукции на базе выбора объемов и структуры привлекаемых ресурсов, которые позволили бы установить такую цену на продукцию, при которой прибыль достигала своего максимального значения.

Организационная структура исследуемой организации отражена на рисунке 2.1.

Директор

Сбытовой отдел

Бухгалтерия

Отдел снабжения

Производство

Склад

Кулинарный цех

Рис. 2.1. Организационная структура ООО «Горячие крендели «Север»

Директор определяет стратегию развития организации, обеспечивает эффективную деятельность Компании посредством принятия решений как стратегических, так и оперативных.

Основной задачей отдела снабжения является: подготовка и заключение договоров на поставку материально-технических ресурсов.

Складское хозяйство отвечает за прием, учет, хранение, передачу и отгрузку готовой продукции, создание условий для сохранности готовой продукции, организацию бесперебойного процесса реализации продукции.

Сбытовой отдел отвечает за разработку и реализацию мероприятий, связанных с продвижением продукции предприятия на рынок; обеспечение своевременности и эффективности проводимых рекламных и PR-мероприятий предприятия, оптимизацию затрат предприятия на проведение рекламных мероприятий.

Ответственность за ведение первичного бухгалтерского учета и сохранность первичных документов несет главный бухгалтер. Бухгалтер подчиняется непосредственно руководителю организации и несёт ответственность за формирование учётной политики, ведение бухгалтерского учёта, своевременное предоставление полной и достоверной бухгалтерской отчётности.

Основные показатели эффективности финансово-хозяйственной деятельности ООО «Горячие крендели «Север» отражены в табл. 2.1.

Основные показатели деятельности ООО «Горячие крендели «Север» за 2017-2018 год.

|

№ п/п |

Показатель |

Ед. изм. |

2017 год |

2018 год |

Темп изменения, в % |

Изменение (+,-) |

|

1 |

Товарооборот |

тыс. руб. |

122430 |

140260 |

114,6 |

17830 |

|

2 |

Доходы от реализации товаров |

тыс. руб. |

25244 |

29490 |

116,8 |

4246 |

|

В % к обороту |

% |

20,6 |

21,0 |

102,0 |

0,4 |

|

|

3 |

Издержки обращения |

тыс. руб. |

8279 |

10568 |

127,6 |

2289 |

|

В % к обороту |

% |

6,8 |

7,5 |

111,4 |

0,8 |

|

|

4 |

Прибыть от продаж |

тыс. руб. |

16965 |

18922 |

111,5 |

1957 |

|

В % к обороту |

% |

13,9 |

13,5 |

97,4 |

-0,4 |

|

|

5 |

Прочие доходы |

тыс. руб. |

3987 |

2520 |

63,2 |

-1467 |

|

6 |

Прочие расходы |

тыс. руб. |

2218 |

2141 |

96,5 |

-77 |

|

7 |

Прибыль до налогообложения |

тыс. руб. |

18422 |

19045 |

103,4 |

623 |

|

В % к обороту |

% |

15,0 |

13,6 |

90,2 |

-1,5 |

|

|

8 |

Чистая прибыль |

тыс. руб. |

14738 |

15236 |

103,4 |

498 |

|

В % к обороту |

% |

12,0 |

10,9 |

90,2 |

-1,2 |

|

|

9 |

Численность работников |

чел. |

52 |

53 |

101,9 |

1 |

|

10 |

Фонд заработной платы |

тыс. руб. |

15133 |

16804 |

111,0 |

1671 |

|

В % к обороту |

% |

12,4 |

12,0 |

96,9 |

-0,4 |

|

|

11 |

Фонд заработной платы на одного работника |

руб. |

24251,60 |

26421,38 |

108,9 |

2169,8 |

|

12 |

Производительность труда |

тыс. руб./чел. |

2354,423 |

2646,415 |

112,4 |

292,0 |

Рост товарооборота составил в 2018 г. на 17830 тыс. руб. или на 14,6% по сравнению с предыдущем годом, при этом доходы от реализации товаров увеличились на 4246 тыс. руб. или 16,8%. При этом доходы от реализации составили в 2017 г. 20,6%, а в 2018 г. увеличились на 0,4% и составили 21,0%.

Средняя численность работников в 2018 г. увеличилась по сравнению с предыдущим годом на 1 чел. или 1,9%:, при этом средняя заработная плата снизилась в 2018 г. – на 2169,8 руб. или 8,9% по сравнению с 2017 г.

Годовая производительность труда работников в 2017г. составила 2354,423 тыс. руб., в 2018 г. увеличилась на 293 тыс. руб. или 12,4% и составила 2646,415 тыс. руб./чел

Рис. 2.2. Динамика средней заработной платы и производительности труда ООО «Горячие крендели «Север» в 2017-2018 гг.

В целом можно отметить повышение эффективности финансово-хозяйственной деятельности ООО «Горячие крендели «Север» в 2018 году по сравнению с предыдущим годом.

Таким образом, нами была определена специфика деятельности исследуемой компании. Далее перейдем непосредственно к анализу прибыли организации.

2.2. Анализ формирования и использования прибыли предприятия

В экономической теории и практике уделяется значительное внимание исследованию прибыли, поскольку раскрытие содержания этой экономической категории, понимание многообразия форм ее проявления и управление ее «жизненным циклом» необходимы для устойчивого функционирования предприятия. В ходе анализа прибыли рассчитываются следующие показатели:

1. Абсолютное отклонение прибыли:

±∆П = П1 – П0, (2.1)

где П0 - прибыль базисного периода;

П1 - прибыль отчетного периода;

∆П - изменение прибыли.

2. Темп роста прибыли:

(2.2)

(2.2)

3. Уровень каждого показателя относительно выручки от продажи:

(2.3)

(2.3)

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

±∆У = УП1 – УП0; (2.4)

где УП1 - уровень отчетного периода;

УП0 - уровень базисного периода.

Динамика прибыли ООО «Горячие крендели «Север» за 2017-2018гг. представлена в табл.2.2.

Таблица 2.2

Динамика прибыли ООО «Горячие крендели «Север», тыс. руб.

|

№ п/п |

Показатель |

2017 год |

2018 год |

Темп изменения, в % |

Изме-нение (+,-) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка |

122430 |

140260 |

114,6 |

17830 |

|

2 |

Себестоимость |

97186 |

110770 |

114,0 |

13584 |

|

2 |

Валовая прибыль |

25244 |

29490 |

116,8 |

4246 |

|

3 |

Коммерческие и управленческие расходы |

8279 |

10568 |

127,6 |

2289 |

|

4 |

Прибыть от продаж |

16965 |

18922 |

111,5 |

1957 |

|

5 |

Прочие доходы |

3987 |

2520 |

63,2 |

-1467 |

|

6 |

Прочие расходы |

2218 |

2141 |

96,5 |

-77 |

|

7 |

Прибыль до налогообложения |

18422 |

19045 |

103,4 |

623 |

|

8 |

Чистая прибыль |

14738 |

15236 |

103,4 |

498 |

Как показывают данные табл. 2.2, за 2017-2018гг. произошло увеличение по всем показателям прибыли:

- валовая прибыль выросла на 4246 тыс. руб. или на 16,8%, прибыль от продаж выросла на 1957 тыс. руб. или на 11,5%,

- прибыль до налогообложения выросла на 623 тыс. руб. или на 3,4% и, наконец,

- чистая прибыль выросла на 498 тыс.руб. или на 3,4%.

В графическом виде динамика прибыли ООО «Горячие крендели «Север» представлена на рис. 2.3.

Рис. 2.3. Динамика прибыли ООО «Горячие крендели «Север» в 2017-2018 гг

Изменение чистой прибыли произошло за счет изменения следующих факторов:

- выручки (нетто) от продажи товаров, продукции, работ, услуг организации:

ΔП (ΔВ) = 140250-122430=17830 тыс. руб.

- себестоимости проданных товаров, продукции, работ, услуг:

ΔП (ΔС) = -110770+97186=-13584 тыс. руб.

- коммерческих и управленческих расходов:

ΔП (ΔКР) = -10568+8297= -2289 тыс. руб.

- прочих доходов:

ΔП (ΔПД) = 2520-3987= -1467 тыс. руб.

- прочих расходов:

ΔП (ΔПР) = -2141+2218=77 тыс. руб.

- налога на прибыль:

ΔП (ΔНп) = -3809+3684= -125 тыс.руб.

Общее изменение чистой прибыли предприятия за 2017-2018 гг. составило:

ΔП =17830-13584-2289-1467+77-125=498 тыс.руб.

Таким образом, в результате влияния рассматриваемых факторов чистая прибыль ООО «Горячие крендели «Север» за 2017-2018гг. увеличилась на 498 тыс. руб., в том числе на 17830 тыс. руб. за счет роста выручки, на 77 тыс. руб. за счет снижения прочих расходов, сократилась на 13584 тыс. руб. за счет роста себестоимости продукции, на 2289 тыс. руб. за счет роста коммерческих расходов, на 1467 руб. за счет сокращения прочих доходов, на 125 тыс. руб. за счет роста налога на прибыль.

Рассмотрим структуру прибыли ООО «Горячие крендели «Север» (табл. 2.3)

Таблица 2.3

Анализ структуры прибыли ООО «Горячие крендели «Север» в 2017-2018 гг.

|

№ п/п |

Показатель |

Ед. изм. |

2017 год |

2018 год |

Изменение (+,-) |

|

1 |

Выручка |

тыс. руб. |

421493 |

451425 |

29932 |

|

2 |

Валовая прибыль |

тыс. руб. |

117395 |

132694 |

15299 |

|

В % к обороту |

% |

27,85 |

29,39 |

1,54 |

|

|

3 |

Прибыть от продаж |

тыс. руб. |

46707 |

53068 |

6361 |

|

В % к обороту |

% |

11,08 |

11,76 |

0,68 |

|

|

4 |

Прибыль до налогообложения |

тыс. руб. |

17317 |

20526 |

3209 |

|

В % к обороту |

% |

4,11 |

4,55 |

0,44 |

|

|

5 |

Чистая прибыль |

тыс. руб. |

13854 |

16421 |

2567 |

|

В % к обороту |

% |

3,29 |

3,64 |

0,35 |

Таким образом, уровень валовой прибыли предприятия в % к выручке от продажи товаров, продукции, работ, услуг составляет 20,6 % в 2017г. и 21,0% в 2018г. За 2017-2018гг. уровень валовой прибыли увеличился на 0,4%. Уровень прибыли от продаж составил в 2017 г. 13,9%, а в 2018 г. снизился на 0,4% и составил в 2018г. 13,5%. Уровень налогооблагаемой прибыли снизился на 1,5% и составил в 2018г. 13,6%, снижение доли чистой прибыли составило 1,2% (рис. 2.4).

Рис. 2.4. Динамика удельного веса прибыли ООО «Горячие крендели «Север» в 2017-2018 гг

Таким образом, анализ динамики и структуры прибыли ООО «Горячие крендели «Север» показал, что происходит увеличение всех показателей прибыли.

На величину прибыли оказывают влияние различные факторы. По сути, это вся совокупность факторов, оказывающих влияние на финансово-хозяйственную деятельность предприятия.

Факторный анализ прибыли необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Расчет влияния изменения объема продаж на изменение прибыли предполагает наличие информации о том, насколько изменился объем продаж в физическом выражении (в сопоставимых ценах).

Таблица 2.4

Сведения о себестоимости, ценах и объемах продаж отдельных товарных групп в ООО «Горячие крендели «Север» за 2017-2018 гг.

|

Показатели |

Средняя цена на продукцию, руб./кг |

Средняя себестоимость продукции, кг |

Объем продаж, тыс. кг |

|||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|

|

Крендели |

48,5 |

50,8 |

38,224 |

42,92 |

668,8 |

675,55 |

|

Брецели |

42,8 |

48,5 |

27,35 |

30,05 |

465,9 |

470,5 |

|

Рогалики |

31,25 |

39,2 |

27,89 |

30,41 |

530,0 |

540,05 |

|

Пончики |

35,775 |

42,82 |

31,42 |

35,91 |

845,01 |

848,32 |

|

Полуфабрикаты |

28,85 |

29,56 |

22 |

24,29 |

450,13 |

455,35 |

|

Тесто |

36,42 |

41,89 |

27,1 |

33,36 |

282,1 |

290,475 |

Влияние изменения объема продаж на прибыль можно определить по следующей формуле:

∆Роб=Рпо∙(Iп-1) (2.5)

где ∆Ро6 — изменение прибыли от продаж за счет изменения объема продаж, руб.;

Рпо — валовая прибыль за базисный период, руб.;

Iп — индекс изменения выручки-нетто от продаж в ценах базисного периода (сопоставимых ценах).

При расчете индекса выручки-нетто от продаж в сопоставимых ценах следует учитывать индекс цен на реализуемую продукцию организации. Расчет ведется по формуле:

N10=Σq1Цо (2.6)

где q1 — объем продукции отчетного периода в натуральном выражении по виду i продукции;

Ц0 — цена единицы вида i продукции базисного периода, руб.

N10=48,5·675,55+42,8·470,5+31,25·540,05+35,78·848,32+28,85·455,35+

+36,42·282,1=123842,733 тыс. руб.

Iп=140260/123842,733=1,133

∆Роб=25244∙(1,133-1)=3346,555 тыс. руб.

Таким образом, рост валовой прибыли за счет изменения объема продаж составил 3346,555 тыс. руб.

Влияние изменения структуры реализованной продукции на изменение прибыли от продаж

∆Рстр=Pn10- Pn0∙Iв (2.7)

где ∆Рстр — влияние изменения структуры реализованной продукции на изменение прибыли от продаж, руб.;

Pn10— базисная валовая прибыль, пересчитанная на объем и структуру продукции отчетного периода, руб.;

Iв — индекс изменения объема продукции.

Базисная величина валовой прибыли, пересчитанной на объем и на структуру продукции отчетного периода:

Pn10=Р10-S10= Σq1Цо - Σq1Зо (2.8)

где S10 — базисная себестоимость продукции, пересчитанная на объем и структуру продукции отчетного периода, руб.;

З0 — затраты на единицу продукции базисного периода, руб.

Pn10=(50,8-48,5)·675,55+(48,5-42,8)·470,5+(39,2-31,25)·540,05+

+(42,82-35,78)·848,32+(29,56-28,85)·455,35+(41,89-36,42)·290,475=

=25546,55 тыс. руб.

Iв =140260/122430=1,146

∆Рстр=25546,55-25244∙1,146= -3373,82 тыс. руб.

Таким образом, за счет изменений в структуре продаж ООО «Горячие крендели «Север» прибыль организации снизилась на 3373,82 тыс. руб.

Расчет влияния на прибыль изменения цен на реализуемую продукцию:

∆Pцп=N1-N10 (2.9)

где ∆Рцп — изменение прибыли от продаж вследствие изменения цен на реализуемую продукцию, руб.

∆Pцп=140260-123842,733=16417,624 тыс. руб.

Прибыль от продаж увеличилась на 16417,624 тыс. руб. за счет роста цен на реализуемую продукцию.

Влияние на прибыль изменения себестоимости продукции (уровня затрат без коммерческих и управленческих расходов):

∆РС = S1 – S10, (2.10)

где ∆Рс - изменение прибыли под влиянием изменения себестоимости продукции (уровня затрат без коммерческих и управленческих расходов), руб.;

S1 - фактическая себестоимость реализованной продукции в отчетном периоде, руб.

S10=38,22·675,55+27,35·470,5+27,89·540,05+31,42·848,32+22,0·455,35+

+27,1·282,1=98296,2 тыс. руб.

∆РС =110770-98296,2=12473,7 тыс. руб.

Таким образом, валовая прибыль организации снизилась на 12473,7тыс. руб. за счет роста себестоимости продукции.

Определим влияние показателей эффективности использования ресурсов на прибыль ООО «Горячие крендели «Север». Используя факторное моделирование, модифицируем модель прибыли. Модель, определяющая прибыль, выглядит следующим образом:

(2.11)

(2.11)

где Rп – рентабельность продаж.

В табл. 2.5 представлены факторы, определяющие прибыль ООО «Горячие крендели «Север».

Таблица 2.5

Расчет влияния факторов на прибыль ООО «Горячие крендели «Север» в 2017-2018гг.

|

№ п/п |

Показатели |

2017 г. |

2018 г. |

Подстановки |

||

|

1 |

2 |

3 |

||||

|

1 |

Рентабельность продаж, % |

12,038 |

10,863 |

12,038 |

12,038 |

10,863 |

|

2 |

Коэффициент оборачиваемости, об |

4,558 |

3,758 |

4,558 |

3,758 |

3,758 |

|

3 |

Средние оборотные активы, тыс. руб. |

26861 |

37326 |

26861 |

26861 |

37326 |

|

4 |

Прибыль чистая, тыс. руб. |

14738 |

15236 |

14738 |

12150,53 |

15236 |

Изменение чистой прибыли ООО «Горячие крендели «Север» в 2018г. составило:

∆Пч=15236-14738=498 тыс. руб.,

в том числе за счет изменения:

а) рентабельности продаж:

тыс. руб.

тыс. руб.

б) оборачиваемости оборотного капитала:

тыс. руб.

тыс. руб.

в) стоимости оборотного капитала:

тыс. руб.

тыс. руб.

Следовательно, чистая прибыль ООО «Горячие крендели «Север» в 2018 г. увеличилась на 498 тыс. руб., в том числе на 4733,826 тыс. руб. за счет ускорения оборачиваемости оборотных активов, снизилась на 2587,47 тыс. руб. за счет снижения рентабельности продаж, на 1648,357 тыс. руб. за счет роста стоимости оборотного капитала. Наибольшее влияние на снижение прибыли оказывает изменение рентабельности продаж.

Для того, чтобы более полно охарактеризовать эффективность управления прибылью исследуемой организации, необходимо рассчитать показатели рентабельности.

Основными показателями рентабельности производства и продажи продукции являются:

1) рентабельность продаж:

, (2.13)

, (2.13)

где Пв — валовая прибыль;

В— выручка от продаж.

2) рентабельность расходов:

, (2.14)

, (2.14)

где С – себестоимость продаж.

3) рентабельность активов:

, (2.15)

, (2.15)

где А – стоимость активов организации.

Коэффициент показывает способность организации генерировать прибыль без учета структуры его капитала (финансового левериджа), качество управления активами. В отличие от показателя «рентабельность собственного капитала», данный показатель учитывает все активы организации, а не только собственные средства. Поэтому он менее интересен для инвесторов.

4) Рентабельность собственного капитала – показатель чистой прибыли в сравнении с собственным капиталом организации:

, (2.16)

, (2.16)

где СК – стоимость собственного капитала организации.

Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Определим показатели рентабельности ООО «Горячие крендели «Север» в 2017-2018 гг. (табл. 2.6).

Таблица 2.6

Оценка рентабельности деятельности ООО «Горячие крендели «Север» за 2017 - 2018 г.

|

№ п/п |

Наименование показателя |

2017 г. |

2018г. |

Темп роста, % |

Изменение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка, тыс. руб. |

122430 |

140260 |

114,56 |

17830 |

|

2 |

Себестоимость, тыс. руб. |

97186 |

110770 |

113,98 |

13584 |

|

3 |

Прибыль от продаж, тыс. руб. |

16965 |

18922 |

111,54 |

1957 |

|

4 |

Среднегодовая стоимость собственного капитала, тыс. руб. |

17307 |

19003 |

109,80 |

1696 |

|

5 |

Среднегодовая стоимость активов, тыс. руб. |

28355 |

38899,5 |

137,19 |

10544,5 |

|

6 |

Рентабельность продаж, % |

13,86 |

13,49 |

97,36 |

-0,37 |

|

7 |

Рентабельность затратная, % |

17,46 |

17,08 |

97,86 |

-0,37 |

|

8 |

Рентабельность собственного капитала, % |

98,02 |

99,57 |

101,58 |

1,55 |

|

9 |

Рентабельность активов, % |

59,83 |

48,64 |

81,30 |

-11,19 |

Рассчитанные нами коэффициенты позволяют сделать следующие выводы.

Коэффициент рентабельности продаж составил в 2017 г. 13,86%, а в 2018 г. – 13,49%, при этом показатель рентабельности снизился на 0,37%.

Рентабельность затрат в 2017 г. составила 17,46%, а в 2018 г., увеличившись на 0,37%, составила 17,08%. То есть на 100 руб. затрат организация получила прибыль в размере 17,46 руб. в 2017 г. и 17,08 руб. в 2018 г.

На 100 руб. собственного капитала организация получила прибыль в размере 98,02 руб. в 2017 г. и 99,57 руб. в 2018 г, рост рентабельности с капитала составил 1,55%.

На 100 руб. капитала организация получила прибыль в размере 59,83 руб. в 2017 г. и 48,64 руб. в 2018 г, снижение рентабельности с капитала составило 11,19%.

Таким образом, увеличивается только рентабельность собственного капитала, остальные показатели рентабельности снижаются.

Динамика показателей рентабельности исследуемой организации за 2017-2018 годы отражены на рис. 2.5.

Рис. 2.5. Показатели рентабельности ООО «Горячие крендели «Север» в 2017 -2018 гг.

Таким образом, анализ прибыли ООО «Горячие крендели «Север» в 2017-2018 гг позволяет сделать следующие выводы.

За 2017-2018гг. произошло увеличение по всем показателям прибыли: валовая прибыль выросла на 4246 тыс. руб. или на 16,8%, прибыль от продаж выросла на 1957 тыс. руб. или на 11,5%, прибыль до налогообложения выросла на 623 тыс. руб. или на 3,4% и, наконец, чистая прибыль выросла на 498 тыс. руб. или на 3,4%.

Рост валовой прибыли за счет изменения объема продаж составил 3346,555 тыс. руб., за счет изменений в структуре продаж ООО «Горячие крендели «Север» прибыль организации снизилась на 3373,820 тыс. руб., прибыль от продаж увеличилась на 16417,624 тыс. руб. за счет роста цен на реализуемую продукцию, валовая прибыль организации снизилась на 12473,7 тыс. руб. за счет роста себестоимости продукции.

Чистая прибыль ООО «Горячие крендели «Север» в 2018 г. увеличилась на 498 тыс. руб., в том числе на 4733,826 тыс. руб. за счет ускорения оборачиваемости оборотных активов, снизилась на 2587,47 тыс. руб. за счет снижения рентабельности продаж, на 1648,357 тыс. руб. за счет роста стоимости оборотного капитала.

Рентабельность организации снижалась по таким показателям, как рентабельность продаж, затратная рентабельно, рентабельность капитала, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности, что в дальнейшем приведет к снижению прибыли.

Таким образом, мы можем отметить рост всех показателей прибыли организации, однако происходит уменьшение уровня прибыли по отношению к валовому доходу, а также показателей рентабельности продаж, затрат и активов. Все это свидетельствует о том, что эффективность деятельности исследуемой организации снижается в 2018 году по сравнению с предыдущим годом. В связи с этим необходимы мероприятия по повышению эффективности работы организации.

2.3. Разработка мероприятий по повышению эффективности формирования и использования прибыли предприятия

В виду перечисленных особенностей деятельности организации необходимо разработать мероприятия, направленные на снижение затрат.

Сделаем это на основе маржинального анализа. Для этого определим средний размер цены на продукцию организации и средние переменные затраты на единицу продукции (табл. 2.7).

Таблица 2.7

Цены и затраты на продукцию ООО «Горячие крендели «Север» в 2018 г.

|

Показатели |

Средняя цена на продукцию, руб./кг |

Средняя себестоимость продукции, кг |

Объем продаж, тыс.кг |

Выручка, тыс. руб. |

Себестоимость, тыс. руб. |

|||||

|

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|

|

Крендели |

48,5 |

50,8 |

38,224 |

42,92 |

668,8 |

675,55 |

32437 |

34318 |

25564 |

28995 |

|

Брецели |

42,8 |

48,5 |

27,35 |

30,05 |

465,9 |

470,5 |

19941 |

22819 |

12742 |

14139 |

|

Рогалики |

31,25 |

39,2 |

27,89 |

30,41 |

530,0 |

540,05 |

16563 |

21170 |

14782 |

16423 |

|

Пончики |

35,775 |

42,82 |

31,42 |

35,91 |

845,01 |

848,32 |

30230 |

36325 |

26550 |

30463 |

|

Полуфабрикаты |

28,85 |

29,56 |

22 |

24,29 |

450,13 |

455,35 |

12986 |

13460 |

9903 |

11060 |

|

Тесто |

36,42 |

41,89 |

27,1 |

33,36 |

282,1 |

290,475 |

10274 |

12168 |

7645 |

9690 |

|

сумма |

- |

- |

- |

- |

3241,94 |

3280,3 |

122430 |

140260 |

97186 |

110770 |

Средняя цена составит:

руб.

руб.

руб.

руб.

Переменные затраты на единицу продукции составят:

руб.

руб.

руб.

руб.

Зависимость общей суммы затрат на производство от объема производства показана на рис. 2.6. На оси 0х откладываем объем продаж, а на оси 0у — сумму постоянных и переменных затрат.

b

A

p

Рис. 2.6. Определение безубыточного объема производства ООО «Горячие крендели «Север»

Точка пересечения линий выручки и затрат определяет критический объем производства продукции, при котором организация будет получать прибыль.

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

(2.17)

(2.17)

где Зобщ — общая сумма затрат на производство продукции;

VВП - объем производства продукции;

b - сумма переменных расходов в расчете на единицу продукции;

А - сумма постоянных издержек в расчете на весь объем выпуска.

Размер и структура затрат на производство в 2017-2018 гг. представлена в таблице 2.8.

Таблица 2.8

Структура затрат на производство ООО «Горячие крендели «Север» в 2017-2018 гг.

|

Статьи затрат |

Сумма, тыс. руб. |

Доля, % |

||

|

2017 г |

2018 г. |

2017 г |

2018 г. |

|

|

На весь объем производства: |

||||

|

Постоянные затраты |

8279000 |

10568000 |

7,8 |

8,7 |

|

Переменные затраты |

97186260 |

110769920 |

92,2 |

91,3 |

|

Всего |

105465260 |

121337920 |

100 |

100 |

|

На единицу производства: |

||||

|

Постоянные затраты |

2,55 |

3,22 |

7,0 |

8,7 |

|

Переменные затраты |

29,98 |

33,77 |

93,0 |

91,3 |

|

Всего |

36,32 |

36,99 |

100 |

100 |

Проведем анализ затрат по предложенной модели методом цепных подстановок:

затраты базового периода:

3241,94∙29,98+8279=105465, 26 тыс. руб.

3241,94∙29,98+8279=105465, 26 тыс. руб.

базового периода, пересчитанного на фактический объем производства продукции:

3280,25∙29,98+8279=106613,56 тыс. руб.

3280,25∙29,98+8279=106613,56 тыс. руб.

фактические при базовом уровне постоянных затрат:

3280,25∙33,77+8279=119048,92 тыс. руб.

3280,25∙33,77+8279=119048,92 тыс. руб.

фактические планового периода:

3280,25∙33,77+10568=121337,92 тыс. руб.

3280,25∙33,77+10568=121337,92 тыс. руб.

Таким образом, при росте производства в 2018 г. ООО «Горячие крендели «Север» затраты предприятия выросли на 1148,3 тыс. руб. за счет роста объемов производства, на 12435,4 тыс. руб. за счет роста переменных затрат на единицу продукции и на 2289 тыс. руб. за счет роста постоянных затрат.

По результатам анализа издержек предприятия выявим резервы снижения затрат. Сделаем это при помощи маржинального анализа – определим оптимальный объем производства, обеспечивающий безубыточность.

Точка безубыточности определяется при помощи формулы:

(2.18)

(2.18)

где р - цена единицы продукции,

b - уровень переменных расходов на единицу продукции;

А - абсолютная сумма постоянных расходов на весь выпуск продукции.

Находим безубыточный объем производства:

тыс. кг.

тыс. кг.

Критический размер выручки:

тыс. руб.

тыс. руб.

Запас финансовой прочности:

Таким образом, ООО «Горячие крендели «Север» необходимо обеспечивать выручку не менее, чем на 78334,1 тыс. руб., чтобы получать прибыль, компания может снизить объем продаж на 44,1%, оставаясь при этом безубыточной.

Для ООО «Горячие крендели «Север» удельные постоянные затраты на единицу продукции выросли на 0,9% в 2018 г. по сравнению с 2017 г. Необходимо проводить снижение постоянных затрат. Снижение отдельных статей постоянных затрат позволит уменьшить безубыточный объем производства, и, соответственно, повысить основной финансовый результат организации – прибыль. Рассмотрим структуру постоянных затрат ООО «Горячи крендели «Север» в 2018 году (табл. 2.10).

Таблица 2.10

Структура постоянных затрат ООО «Горячие крендели «Север»

|

Элементы затрат |

2018 год |

|

|

сумма, тыс. руб. |

Удельный вес показателя, % |

|

|

1. Заработная плата вспомогательного и управленческого персонала |

6943,176 |

65,7 |

|

2. Отчисления во внебюджетные фонды |

2356,664 |

22,3 |

|

3. Амортизация основных фондов |

908,848 |

8,6 |

|

4. Прочие затраты |

359,312 |

3,4 |

|

Итого |

10568 |

100 |

Если проанализировать постоянные затраты ООО «Горячие крендели «Север» по элементам затрат (табл. 2.9), то можно увидеть, что наибольший удельный вес (65,7%) имеют затраты на вспомогательный и управленческий персонал.

ООО «Горячие крендели «Север» может сократить затраты на персонал на 10% за счет закупки новых машин, новое оборудование позволяет сократить затраты на персонал на 15%.

Рис. 2.7. Структура постоянных затрат ООО «Горячие крендели «Север» в 2018 г.

Снижение затрат повлечет еще и снижение отчислений во внебюджетные фонды. Общее снижение постоянных затрат составит:

(6943,143+2356,664)∙10/100=836,986 тыс. руб.

При этом затраты на покупку оборудования составят 785,672 тыс. руб.

Общий годовой экономический эффект составит:

836,986-785,672=51,314 тыс. руб.

В этом случае финансовые результаты изменятся следующим образом (табл. 2.11).

Таблица 2.11

Финансовые результаты при сокращении постоянных затрат

|

Показатели |

2018 г. |

план |

Изменения (+, -) |

|

Выручка |

140260 |

140260 |

0 |

|

Себестоимость продаж |

110770 |

109933,01 |

-836,99 |

|

Валовая прибыль |

29490 |

30326,99 |

836,99 |

|

Прибыль от продаж |

18922 |

19758,99 |

837 |

|

Прочие доходы |

2520 |

2520 |

0,00 |

|

Прочие расходы |

2141 |

2141 |

0,00 |

|

Прибыль до налогообложения |

19301 |

20177,99 |

837 |

|

Текущий налог на прибыль |

3809 |

4027,598 |

218,60 |

|

Чистая прибыль |

15492 |

16110,39 |

618,39 |

Таким образом, при снижении затрат на вспомогательный и управленческий персонал показатели прибыли увеличатся на 618,39 тыс. руб.

Для более детального анализа эффективности предложенных мероприятий по сокращению затрат необходимо

Рассмотрим влияние изменения затрат на показатели рентабельности организации.

Таблица 2.12

Расчет рентабельности деятельности ООО ««Горячие крендели «Север» при оптимизации затрат

|

Наименование показателя |

2018г. |

план |

Изменения (+, -) |

|

Выручка, тыс. руб. |

140260 |

140260 |

0 |

|

Себестоимость, тыс. руб. |

109933,01 |

109933,01 |

0 |

|

Прибыль от продаж, тыс. руб. |

18922,00 |

19758,99 |

836,99 |

|

Стоимость собственного капитала, тыс. руб. |

19003 |

19003 |

0 |

|

Среднегодовая стоимость активов, тыс. руб. |

38899,5 |

38899,5 |

0 |

|

Рентабельность продаж, % |

13,5 |

14,1 |

0,6 |

|

Рентабельность затратная, % |

17,2 |

18,0 |

0,8 |

|

Рентабельность собственного капитала, % |

99,6 |

104,0 |

4,4 |

|

Рентабельность активов, % |

48,6 |

50,8 |

2,2 |

Таким образом, рентабельность продаж увеличилась на 0,6%, рентабельность затрат – на 0,8%, эффективность использования собственного капитала вырастет на 4,4%, а рентабельность активов вырастет на 2,2%.

Рис. 2.8. Показатели рентабельности ООО «Горячие крендели» при оптимизации затрат

Таким образом, проведенный анализ позволил выработать рекомендации по увеличению прибыли ООО «Горячие крендели». В первую очередь это снижение затрат за счет сокращения такой статьи затрат, как заработная плата вспомогательного и управленческого персонала. Это позволит увеличить чистую прибыль на 618,39 тыс. руб., также увеличится эффективность функционирования организации, что отражается в росте показателей рентабельности.

ЗАКЛЮЧЕНИЕ

Таким образом, прибыль предприятия является главной целью любой предпринимательской деятельности. Значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства, поскольку, получив финансовую самостоятельность и независимость, предприятие любой формы собственности вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Основной целью анализа является поиск резервов ее увеличения, и разработка конкретных мер по их использованию в текущей деятельности и перспективе.

Задачи анализа прибыли:

- оценка динамики всех показателей, характеризующих финансовые результаты;

- выявление слагаемых дохода, изучение структуры доходов по источникам, изучение составных элементов формирования прибыли за исследуемый период;

- оценка степени выполнения плана прибыли за анализируемый период;

- выявление факторов, оказывающих влияние на выполнение плана и динамику прибыли;

- систематический контроль, разработка и осуществление мер, нацеленных на повышение рентабельности;

- подготовка информационной базы для обоснования прибыли на планируемый период.

Анализ прибыли ООО «Горячие крендели «Север» в 2017-2018 гг позволяет сделать следующие выводы.

За 2017-2018гг. произошло увеличение по всем показателям прибыли: валовая прибыль выросла на 4246 тыс. руб. или на 16,8%, прибыль от продаж выросла на 1957 тыс. руб. или на 11,5%, прибыль до налогообложения выросла на 623 тыс. руб. или на 3,4% и, наконец, чистая прибыль выросла на 498 тыс. руб. или на 3,4%.

Рост валовой прибыли за счет изменения объема продаж составил 3346,555 тыс. руб., за счет изменений в структуре продаж ООО «Горячие крендели «Север» прибыль организации снизилась на 3373,820 тыс. руб., прибыль от продаж увеличилась на 16417,624 тыс. руб. за счет роста цен на реализуемую продукцию, валовая прибыль организации снизилась на 12473,7 тыс. руб. за счет роста себестоимости продукции.

Чистая прибыль ООО «Горячие крендели «Север» в 2018 г. увеличилась на 498 тыс. руб., в том числе на 4733,826 тыс. руб. за счет ускорения оборачиваемости оборотных активов, снизилась на 2587,47 тыс. руб. за счет снижения рентабельности продаж, на 1648,357 тыс. руб. за счет роста стоимости оборотного капитала.

Рентабельность организации за исследуемый период снижалась по таким показателям, как рентабельность продаж, затратная рентабельно, рентабельность капитала, что свидетельствует о снижении эффективности финансово-хозяйственной деятельности, что в дальнейшем приведет к снижению прибыли.

Проведенный анализ позволил выработать рекомендации по увеличению прибыли ООО «Горячие крендели». В первую очередь это снижение затрат за счет сокращения такой статьи затрат, как заработная плата вспомогательного и управленческого персонала. Это позволит увеличить чистую прибыль на 618,39 тыс. руб., также увеличится эффективность функционирования организации, что отражается в росте показателей рентабельности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

- Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. - Москва : КноРус, 2016. - 706 с.

- Артеменко, В.Г. Анализ финансовой отчетности: учебное пособие для студентов / В.Г. Артеменко. - М.: Омега-Л; Издание 2-е, 2017. - 270 c

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2016. - 224 c.

- Бланк, И. А. Управление финансовыми ресурсам / И.А. Бланк - М.: Омега-Л, 2018. - 768 с.

- Бердников, А. А. Анализ прибыли и рентабельности организации: теоретический аспект // Молодой ученый. — 2018. — №2. — С. 111-113.

- Биглова, А.А. Факторы, влияющие на финансовый результат / А.А. Биглова // NovaInfo.Ru. 2017. Т. 4. № 58. С. 290-294.

- Бувальцова, С.С. Проблемы и перспективы развития планирования и оптимизации прибыли предприятия в современных условиях развития экономики / С.С. Бувальцова // Новая наука: Опыт, традиции, инновации. 2016. № 5-1 (83). С. 31-33.

- Бузаева, Н. А. Анализ прибыльности и рентабельности предприятия [Электронный ресурс] / Н. А. Бузаева // JSRP. - 2017. - №4(8). - С.136-139.

- Вагазова, Г. Р., Лукьянова Е. С. Сущность финансовых результатов деятельности предприятия / Г.Р. Вагазова// Молодой ученый. — 2018. — №11.3. — С. 13-15.

- Воробьев, Ю.Н., Еремейчук, Я.С. Проблемы и перспективы усовершенствования планирования прибыли предприятия / Ю.Н. Воробьев, Я.С. Еремейчук / Science Time. 2016. № 9 (33). С. 72-79.

- Головачёв, А.С. Экономика предприятия [Текст]: учебное пособие / А. С. Головачев. - Минск : РИВШ, 2018. - 395 с.

- Дурнаева, И.В. Факторный анализ финансовых результатов / И.В. Дурнаева // Молодой ученый. - 2017. - №8. - С. 119-124

- Евстафьева, И.Ю. Финансовый анализ [Текст]: учебник и практикум для бакалавриата и магистратуры / под общ. ред. И. Ю. Евстафьевой, В. А. Черненко. — М. : Издательство Юрайт, 2017. — 337 с. — Серия : Бакалавр и магистр. Академический курс.

- Еремина З.П. Анализ хозяйственной деятельности предприятий связи. - М.: Связь, 2016. – 286с.

- Ещенко Е. С. Показатели прибыли и рентабельности и их влияние на финансово-хозяйственную деятельность субъектов экономики // Молодой ученый. — 2019. — №9.2. — С. 21-23.

- Жамьянова, С.Ц. Планирование прибыли на предприятии / С.Ц. Жамьянова // Инновационная наука. 2016. № 5-1 (17). С. 67-69.

- Игнатьева, Е. В. Методика анализа хозяйственной деятельности предприятия [Текст]/ Е.В. Игнатьева // Молодой ученый. – 2016. – №5. – С. 272 – 275

- Краснянская, И.А. Прибыль предприятия, ее формирование и пути увеличения / И.А. Краснянская // Актуальные вопросы экономических наук. 2018. № 51. С. 155-161.

- Кузнецова, Н. Г. Маржинальный анализ прибыли и рентабельности / Н. Г. Кузнецова // Nauka-Rastudent.ru. - 2016. - №5(05). - С. 8.

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности [Текст]: Учебник для вузов / Д.В. Лысенко. - М.: ИНФРА-М, 2017. - 320 c.

- Маркарьян, Э. А. Экономический анализ хозяйственной деятельности : учебное пособие / Э. А. Маркарьян. - Москва: КноРус, 2018. – 534 с.

- Мишин, Р. А., Кожанчикова Н. Ю. Оценка и пути повышения прибыли предприятия/ Р.А. Мишин, Н.Ю. Кожанчикова // Молодой ученый. — 2019. — №12.5. — С. 54-58.

- Румянцева, Е.Е. Экономический анализ [Текст]: Учебник и практикум для академического бакалавриата / Е.Е. Румянцева. - Люберцы: Юрайт, 2017. - 381 c.

- Савицкая, Г. В. Экономический анализ: учебник для студентов высших учебных заведений. — М.: ИНФРА-М, 2019. — 647 с.

- Сверлова, А.А. Основы управления прибылью предприятия / А.А. Сверлова // Инновационная наука. 2018. № 6-1. С. 217-219.

- Червонящая, С.В. Методы управления прибылью предприятия / С.В. Червонящая // Научные исследования и разработки молодых ученых. 2019. № 10. С. 233-238.

- Чернова, В.Э. Анализ финансового состояния предприятия [Текст]: учебное пособие-2-е изд/ В.Э. Чернова. - СПбГТУРП. - СПб. 2011.- 95 с.

- Шадрина, Г.В. Экономический анализ [Текст]: Учебник для бакалавров / Г.В. Шадрина. - Люберцы: Юрайт, 2017. - 515 c.

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. - М.: ИНФРА-М, 2017. - 176 c.

- Шредер, Н.Г. Анализ финансовой отчетности / Н.Г. Шредер. - М.: Челябинск: Альфа-Пресс, 2018. - 176 c.

- Информационно-правовой портал Консультант Плюс / [Электронный ресурс]: http://www.consultant.ru/

ПРИЛОЖЕНИЯ

- Теории происхождения государства (ХАРАКТЕРИСТИКА СОЦИАЛЬНОЙ ВЛАСТИ И НОРМ ПЕРВОБЫТНОГО ОБЩЕСТВА)

- Нотариат в РФ (СИСТЕМА И ЗАДАЧИ НОТАРИАТА В РОССИЙСКОЙ ФЕДЕРАЦИИ))

- Возникновение права(Особенности происхождения права)

- Управление поведением в конфликтных ситуациях (ООО «Аврора»)

- Оценка эффективности организационных структур

- Состав правонарушения (Понятие и основные признаки правонарушения))

- Теории происхождения права (Естественно-правовая теория)

- Офис управления проектами: функции, структура, особенности формирования (Теоретические аспекты этики и культуры менеджмента в России)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций (психология)

- Федеральные налоги с юридических лиц и их экономическое значение (Теоретические аспекты взаимоотношений организации с налоговыми органами)

- Основы теории первого иностранного языка: Американизмы в английском языке

- Особенности перевода документов (Характеристика официально-делового стиля английского языка)