Формирование и использование финансовых ресурсов и коммерческих организаций

Содержание:

ВВЕДЕНИЕ

В условиях складывающихся современных финансово- экономических отношений ориентация предприятий на получение прибыли является предпосылкой их успешного ведения бизнеса, критерием выбора наилучших направлений и методов этой деятельности, показателем достигнутого финансового эффекта.

Финансы коммерческих организаций - это экономические отношения между коммерческими организациями и другими хозяйствующими субъектами по формированию и использованию финансовых ресурсов и сбережений коммерческой организации, полученных в результате хозяйственной деятельности.

Финансовые ресурсы коммерческих организаций являются совокупностью собственных, заемных и заемных средств организации, с помощью которых осуществляется ее хозяйственная деятельность.

Финансовые ресурсы коммерческих организаций это один из важнейших аспектов изучения финансово-хозяйственной деятельности предприятия (организации).

Предметом исследования является финансовая деятельность коммерческих организаций.

Объект исследования – финансовые ресурсы коммерческих предприятий.

Целью работы является формирование и использование ресурсов коммерческих организаций.

Для достижения поставленной цели необходимо решение таких задач:

- теоретическое обоснование формирование и использование ресурсов коммерческих организаций;

- провести анализ формирования и использование ресурсов коммерческих организаций.

- рассмотреть пути совершенствования финансовых результатов коммерческой организации.

Теоретической и методологической основой выполнения работы послужили источники таких авторов как, Андросов А. М., Вжулова Е. В. Бакаев А. С, Макарова Л. Г., Мизиковский Е. А. и др.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1 Экономическая сущность финансового результата и порядок

Финансы коммерческих организаций являются основой финансовой системы государства, так как организация является главным звеном хозяйственного комплекса. Состояние финансов организации оказывает влияние на обеспечение национальных и региональных денежных фондов финансовыми ресурсами. Зависимость здесь прямая: чем сильнее и стабильнее финансовое положение организаций, тем надежнее национальные и региональные денежные фонды, полнее удовлетворяются социальные, культурные потребности и т.д[9, с. 24].

Наличие финансовых организаций обусловлено существованием товарно-денежных отношений и законов стоимости и спроса и предложения. Продажа товаров и услуг осуществляется путем покупки и продажи за деньги по ценам, отражающим стоимость товара. Но сами по себе деньги-это не Финансы. Это особый продукт, с помощью которого определяется и выражается стоимость всех других товаров и происходит их обращение.

Финансы-это экономические отношения через денежное обращение, т. е. денежная связь[6, с. 55].

Одним из наиболее удачных определений финансовых ресурсов является следующее: финансовые ресурсы организации-это денежные доходы и доходы, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления расходов на расширенное воспроизводство и экономическое стимулирование работников[9, с. 24].

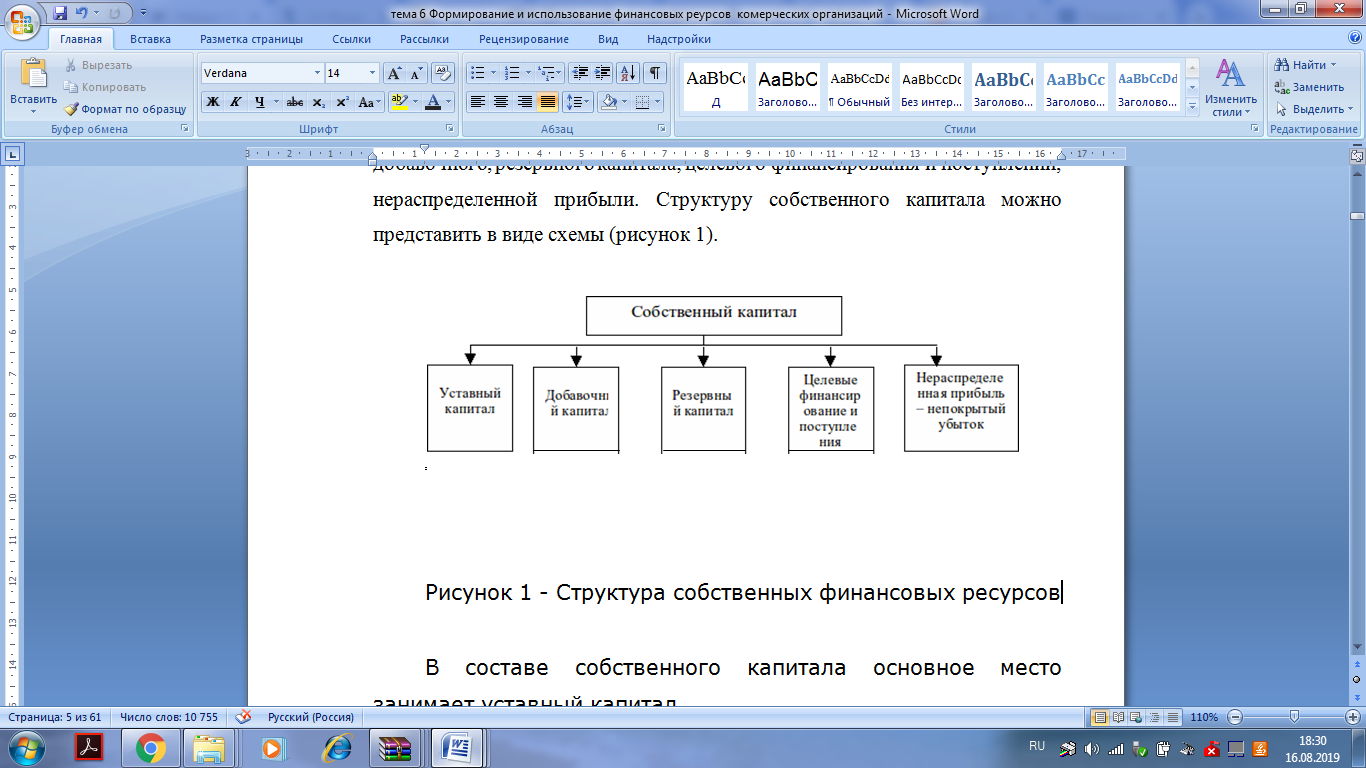

Финансовые ресурсы коммерческих организаций формируют собственный капитал. Собственный капитал состоит из уставного, дополнительного, резервного капитала; целевого финансирования и поступлений, нераспределенной прибыли. Структура собственного капитала может быть представлена в виде схемы (Рисунок 1).

Рисунок 1 - Структура собственных финансовых ресурсов

В составе собственного капитала основное место занимает уставный капитал.

Уставный капитал является суммой капитала, которая определяется договором и уставом организации, которую выделяют акционерные общества и другие предприятия для начала деятельности[3, с. 454].

Уставный капитал в организациях, создаваемых за счет средств собственников, представляет собой совокупность взносов учредителей (участников) хозяйственных товариществ и хозяйственных обществ, публично-правовых образований[11, с. 9].

Добавочный капитал является дополнением к уставному капиталу и включает в себя сумму переоценки основных средств, объектов капитального строительства и других материальных активов организации со сроком полезного использования более 12 месяцев, осуществленной в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных ценных бумаг (эмиссионный доход организации). К сферам использования данного источника средств, регулируемым российским законодательством, относятся: погашение уменьшения стоимости внеоборотных активов в результате их переоценки; увеличение уставного капитала; распределение между участниками организации[21, с. 101].

Резервный капитал создается в организации либо в обязательном порядке, либо если это предусматривают учредительные документы. Законодательством Российской Федерации предусмотрено обязательное создание резервных фондов в открытых акционерных обществах и организациях с иностранными инвестициями. Согласно Федеральному закону "Об акционерных обществах" размер резервного фонда (капитала) определяется в уставе общества и не должен быть менее 5% от уставного капитала. Формирование резервного капитала осуществляется за счет обязательных ежегодных взносов до достижения им установленного размера. Размер этих отчислений также определяется в уставе, но не может быть менее 5% от чистой прибыли (прибыли, остающейся в распоряжении собственников предприятия после расчетов с бюджетом по налогам). Закон предусматривает, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций и выкупа собственных акций общества в случае отсутствия других средств [20, с. 104].

Нераспределенная прибыль-это прибыль, полученная организацией по итогам года, которая распределяется по решению компетентного органа (например, общего собрания акционеров акционерного общества или собрания участников общества с ограниченной ответственностью) на выплату дивидендов, формирование резервных и иных фондов, покрытие убытков прошлых лет и т.д[11, с. 103].

Для покрытия потребности в основных и оборотных средствах в некоторых случаях организации становится необходимым привлечение заемного капитала. Такая необходимость может возникнуть по причинам, не зависящим от организации. К ним могут относиться отсутствие необходимости в партнерах, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, сезонность в производстве, закупках, переработке, поставках и сбыте продукции и другие причины[10, с. 344].

Таким образом, заемный капитал, заемные средства - привлекаются для финансирования развития организации на возвратной основе, денежные средства и иное имущество.

Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, выпуск облигаций и др.

Заемный капитал подразделяется:

Короткий.

Длинный.

Как правило, долговой капитал сроком до одного года относится к краткосрочным, а более года-к долгосрочным. Вопрос о том, как финансировать активы организации — краткосрочный или долгосрочный капитал-должен обсуждаться в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью возврата основного или оборотного капитала[19, с. 83].

1.2 Управление финансовыми ресурсами коммерческих организаций

Формирование финансовых ресурсов коммерческих организаций, их эффективное размещение и использование требует четкой и эффективной системы финансового менеджмента.

Важность эффективного управления финансовыми ресурсами коммерческих организаций заключается прежде всего в том, что с помощью финансового менеджмента происходит формирование высоких темпов промышленного развития предприятия, обеспечивается непрерывный рост собственного капитала. Кроме того, значительно повышается конкурентная позиция компании на рынке, что является следствием стабильного экономического развития[10, с. 103].

Организационная структура системы финансового менеджмента организации, а также ее персонал могут быть построены по-разному в зависимости от размера компании и ее деятельности.

Независимо от организационной структуры управления компании, финансовый менеджер несет ответственность за анализ существующих финансовых проблем, принятие решений или вынесение рекомендаций высшему руководству.

Каждая фирма в той или иной степени связана с финансовыми рынками; ведь организация может быть, как кредитор, эмитентом ценных бумаг, инвестором, кредитором и т.д. В результате этой связи операции на финансовых рынках осуществляются с использованием финансовых инструментов.

Финансовые инструменты-это контракты, которые включают в себя некоторые формы долгосрочных и краткосрочных инвестиций и торгуются на финансовых рынках. Таким образом, финансовые инструменты включают облигации, акции, фьючерсы и т. д[12, с. 9].

Методы и приемы, которые использует финансовый менеджер, разнообразны: они делятся на три основные группы: прогнозно-аналитические, Общеэкономические и специальные.

К прогнозно-аналитическим методам относятся: налоговое планирование, финансовое планирование, факторный анализ, методы прогнозирования, моделирования и др.

Ключевой задачей управления финансовыми ресурсами коммерческих организаций является обеспечение максимального благосостояния собственников компании в текущем и будущем периоде. Эта цель принимает конкретную форму в обеспечении максимально возможной рыночной стоимости фирмы, которая является конечной финансовой заинтересованностью владельцев.

Значимость эффективного управления финансовыми ресурсами коммерческих организаций заключается в первую очередь в том, что с помощью финансового менеджмента происходит формирование высоких темпов производственного развития компании, обеспечивается непрерывный рост собственного капитала. Кроме этого, существенно повышается конкурентная позиция фирмы на рынке, что является следствием стабильного экономического развития[17, с. 107].

Каждая фирма в определенной степени связана с финансовыми рынками; потому что организация может быть, как ссудозаемщиком, эмитентом ценных бумаг, инвестором, лендером и др. Появляющиеся в результате данной связи операции на финансовых рынках производятся с помощью финансовых инструментов.

Под финансовыми инструментами понимаются контракты, которые предусматривают некоторые формы долго- и краткосрочного инвестирования, торговля ими происходит на финансовых рынках. Так, к финансовым инструментам относят облигации, акции, фьючерсы и др.

Методы и приемы, которые используются финансовым менеджером, разнообразны: их подразделяют на три крупные группы: прогнозно-аналитические, общеэкономические и специальные.

Прогнозно-аналитические методы включают: налоговое планирование, финансовое планирование, факторный анализ, методы прогнозирования, моделирование и др[8, с. 103].

Ключевая цель управления финансовыми ресурсами коммерческих организаций - обеспечить максимальное благосостояние собственников компании в текущем и будущем периоде. Эта цель приобретает конкретную форму в обеспечении предельно высокой рыночной стоимости фирмы, что является конечным финансовым интересом владельцев[12, с. 6].

Данную цель возможно достичь с помощью решения задач по управлению финансовыми ресурсами коммерческих организаций, которые подразделяются на следующие:

1) Обеспечение создания необходимого объема финансовых ресурсов согласно задачам развития компании.

Для осуществления этой задачи следует определить общую потребность компании в финансовых ресурсах на предстоящий период, увеличить объем привлечения собственных финансовых ресурсов из внутренних источников, а также определить рациональность формирования собственных финансовых ресурсов из внешних источников. Кроме этого нужно выполнять процесс привлечения заемных финансовых средств и управлять ими, сделать оптимальной структуру источников формирования ресурсного потенциала.

Обеспечение наиболее эффективного использования финансовых ресурсов, сформированных ранее, в аспекте главных направлений деятельности фирмы.

Для оптимизации распределения созданного объема финансовых ресурсов нужно установить пропорциональность их использования для целей социального и производственного развития компании. Сюда же относятся необходимые выплаты на инвестированный капитал владельцам компании и др. При процессе производственного потребления сформированных финансовых ресурсов на основные направления деятельности компании нужно учитывать стратегические цели ее развития и ожидаемый уровень отдачи от вкладываемых ресурсов [9, с. 24].

Оптимизирование денежного оборота. Данную задачу, возможно решить путем результативного управления денежным потоком компании в процессе кругооборота его денежных средств, обеспечения синхронности объемов прихода и расхода денежных средств в конкретном период, поддержание соответствующей ликвидности оборотных активов. Один из результатов такого оптимизирования – снижение до минимума остатка свободных денежных ресурсов, которое обеспечивает уменьшение потерь от их непродуктивного использования и инфляционных факторов.

Обеспечение максимальной прибыли компании при учете приемлемого уровня финансовых рисков. Максимизировать прибыль возможно путем эффективного управления активами компании, добавления в оборот заемных финансовых средств, выбора наиболее эффективного направления финансовой и операционной деятельности. Как правило, чтобы достигнуть цели экономического развития организации необходимо стараться максимизировать не балансовую, а чистую прибыль, которая остается в его распоряжении, что возможно только при проведении эффективной дивидендной, амортизационной и налоговой политики. Решить данную задачу следует с учетом того, при максимизации уровня прибыли компании возрастает уровень финансового риска, поскольку между двумя этими показателями присутствует прямая взаимозависимость. По этой причине максимизация прибыли должна быть обеспечена в пределах финансового риска, уровень которого устанавливают собственники либо менеджеры организации при учете их отношения к степени оптимального риска при реализации хозяйственной деятельности[10, с. 107]..

Обеспечение минимального уровня финансовых рисков при соответствующем уровне прибыли. Когда уровень прибыли компании задан или запланирован заблаговременно, то важной задачей выступает уменьшение уровня финансового риска, который обеспечивает получение данной прибыли. Данное минимизирование может быть обеспечено через диверсификацию определенных видов финансовой и операционной деятельности, а также портфеля финансовых инвестиций. Также тут важна профилактика и избегание конкретных явных финансовых рисков, для которых учреждена проверенная форма внешнего и внутреннего страхования [9, с. 26].

Обеспечение финансового равновесия компании в процессе ее развития.

Равновесие представляет собой высокий уровень финансовой устойчивости и платежеспособности организации на всех этапах его развития. Оно может быть обеспечено созданием оптимальной структуры активов и капитала, результативными пропорциями объемов финансовых ресурсов, сформированных за счет разных источников, достаточного уровня финансирования инвестиционной потребности.

Рассмотренные выше задачи управления финансовыми ресурсами коммерческих организаций тесно взаимосвязаны, однако некоторые из них и носят разносторонний характер. В частности, следует обеспечивать максимальную сумму прибыли, но вместе с тем, минимизировать уровень финансового риска. Другой пример, необходимо обеспечить формирование достаточного объема финансовых ресурсов и постоянно поддерживать финансовое равновесие компании в процессе его развития и др. Таким образом, в процессе управления финансами отдельные задачи нужно оптимизировать между собой для наиболее эффективного исполнения ключевой цели организации.

Для результативного управления финансовыми ресурсами коммерческих организаций также важно реализовывать определенные принципы, основным из которых перечислены ниже [28, с. 96]:

Выбор оптимального управленческого решения с учетом принятых критериев на основании анализа возможных альтернатив развития, которые обеспечивают достижение поставленной цели.

Динамизм в управлении, который заключается в постоянном мониторинге и учете изменения внешней среды и внутренних элементов развития организации.

Комплексный подход к формированию управленческих решений, который предполагает важность разрабатывать и принимать взаимозависимые решения во всей системе.

1.3 Анализ формирования и использования финансовых ресурсов коммерческих организаций в РФ

На состав и структуру организации финансовых ресурсов коммерческих организаций влияют особенности технического и экономического характера.

Факторы, которые свойственны определенному виду экономической деятельности и влияют на финансовую структуру организации, связаны с сезонностью производства, длительностью производственного цикла, особенностями оборота производственных фондов, степенью риска предпринимательской деятельности и пр. Поэтому такие сферы, как промышленность, транспорт, сельское хозяйство торговля и т.д. имеют свои отдельные специфические свойства в организации финансовой деятельности.

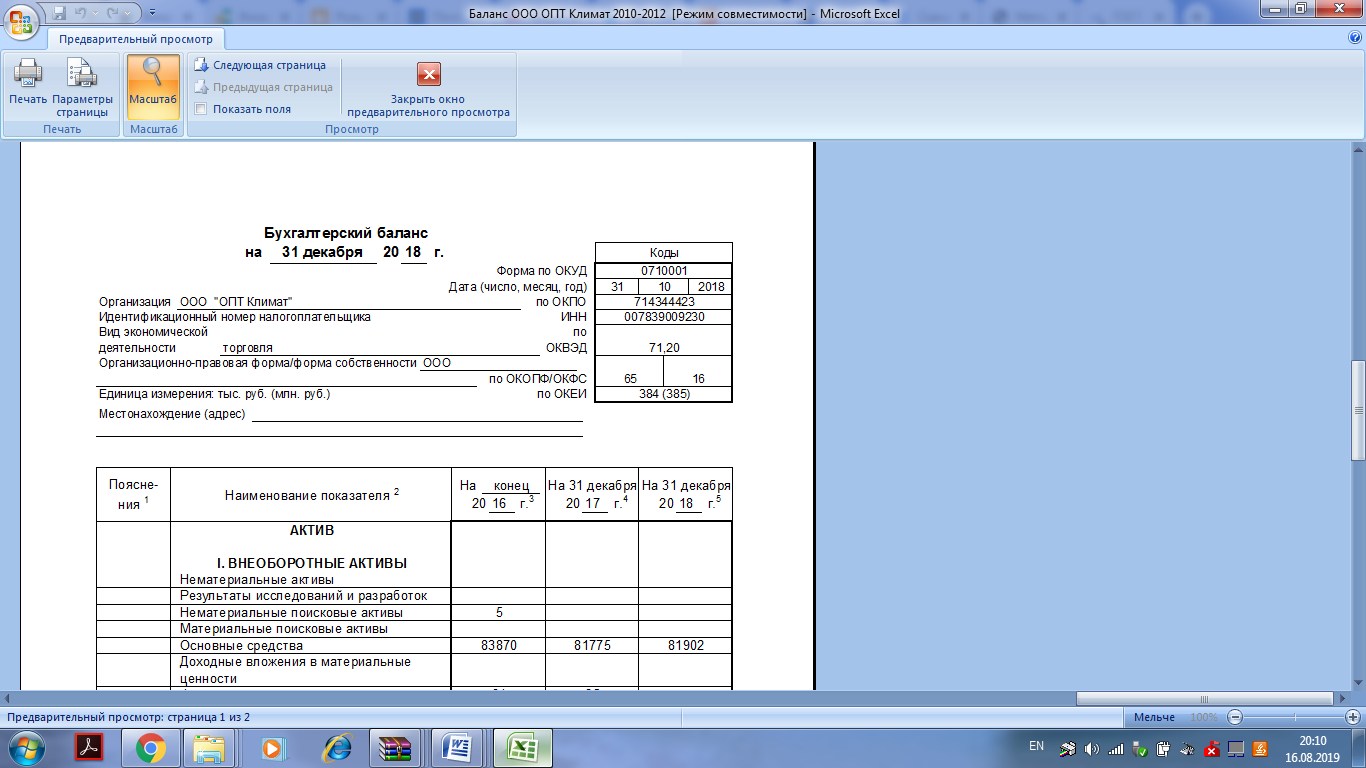

Финансовый результат деятельности комерческих организаций в целом по экономике РФ с начала 2018 г. заметно сокращается, и по итогам января-ноября 2018 г. составил 6387,4 млрд. рублей, сократившись на 26,0% по сравнению с аналогичным периодом 2018 года[7].

Динамика финансовых результатов в ноябре 2018 г. определялась, главным образом, продолжающимся замедлением экономического роста, вызванным как падением внешнего спроса, так и резким ослаблением динамики внутреннего спроса (инвестиционного и потребительского).

В структуре сальдированного финансового результата произошло увеличение доли сектора добычи полезных ископаемых, торговли при одновременном уменьшении доли обрабатывающих производств, сектора производства и распределения электроэнергии, газа и воды, строительства, транспорта и связи.

2017 2018

Рисунок 6 - Структура сальдированного финансового результата организаций в реальном секторе экономики за период январь-октябрь 2018 г., в %

Таким образом, ухудшение финансовых результатов деятельности организаций реального сектора в январе-ноябре 2018 г. обусловлено нестабильностью промышленного производства, вызванного сокращением внешнего и внутреннего спроса.

Дебиторская задолженность по данным за январь-ноябрь 2018 г. составила 26,5 трлн. рублей, увеличившись 11,7% к соответствующему периоду предыдущего года, просроченная дебиторская задолженность – 1,6 трлн. рублей (рост на 24,6%)[7].

Кредиторская задолженность увеличилась в январе-ноябре 2018 г. на 21,1% и составила 28,0 трлн. рублей, просроченная кредиторская задолженность – на 17,2% (1,5 млрд. рублей).

Ухудшение финансовых результатов деятельности организаций реального сектора в январе-ноябре 2018 г. обусловлено, прежде всего, нестабильностью промышленного производства, вызванного сокращением внешнего и внутреннего спроса[13].

Подводя итоги, можно определить, что на состав и структуру организации финансовых ресурсов коммерческих организаций влияют особенности технического и экономического характера, которые варьируются в зависимости от сферы хозяйственной деятельности организации и специфики производственного процесса. Поэтому различного вида финансовые инструменты играют разную роль при формировании состава и структуры финансовых ресурсов коммерческих организаций. Поскольку характерные особенности функционирования оборотных средств коммерческих организаций в каждой отрасли своя, то очень важно выбрать верное сочетание между собственными и заемными ресурсами.

2 АНАЛИЗ ФОРМИРОВАНИЯ ИСПОЛЬЗОВАНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ООО «ОПТ КЛИМАТ»

2.1 Организационно - экономическая характеристика ООО «ОПТ Климат»

Общество с ограниченной ответственностью «ОПТ Климат» было создано в 2005 году. Согласно уставу создано оно было для осуществления предпринимательской деятельности. Место нахождения общества с ограниченной ответственностью «ОПТ Климат» - Российская федерация, Приморский край, 690014, г. Владивосток, ул. Набережная д. 9 офис. 203.

ООО «ОПТ Климат» является юридическим лицом. Организация имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. ООО «ОПТ Климат» имеет круглую печать, содержащую ее полное фирменное название на русском языке. Общество с ограниченной ответственностью «ОПТ Климат» было учреждено для ведения предпринимательской деятельности с целью удовлетворения общественных потребностей в товарах и услугах и получения прибыли. Высшим должностным лицом ООО «ОПТ Климат»» является Пушкарь Александр Васильевич.

Основной вид деятельности организации – оптовая торговля климатическим и вентиляционным оборудование как Российского, так и зарубежного производства. Реализация товаров осуществляется как в городе Владивостоке и Приморском крае, так и по всей России. Компания ведет свою деятельность с высоким качеством и культурой обслуживания. Индивидуальный подход к каждому клиенту помогает постоянно расширять круг партнеров и клиентов организации. Обеспечивая это, конечно, не только благодаря профессионализму сотрудников и дисциплине внутри компании, но, прежде всего значительным и постоянным инвестициям в развитие компании, ее дальнейшем росте. Торговое предприятие ООО «ОПТ Климат» имеет склад инструментов и офис, расположенные в одном здание на ул. Набережная 9. Учредителями ООО «ОПТ Климат» являются физические лица. Имущество состоит из вкладов учредителей – это общая долевая собственность учредителей. На момент образования предприятия Уставный фонд составлял 10000 рублей.

Генеральный директор

Директор структурного подразделения

Системный администратор фирмы

Оператор

Торговые представители

Специалист по маркетингу

Начальник отдела сертификации

Сертификатчик

Начальник отдела продаж

Супервайзер

Супервайзер

Главный бухгалтер

Бухгалтерия

Менеджер по закупу

Заведующий центральным складом

Водитель автопогруз-чика

Водители-экспедиторы

Грузчики

Сертификатчик СП

Бухгалтер-кассир СП

Оператор СП

Начальник отдела продаж

Супервайзер

Супервайзер

Торговые представители

Торговые представители

Заведующий складом СП

Водитель автопо-грузчика

Водители-экспедиторы

Грузчики

Рисунок 2 - Организационная структура ООО «ОПТ Климат»

Далее проанализируем финансово-экономические показатели предприятия.

Таблица 1 - Финансово- экономические показатели предприятия

ООО «ОПТ Климат»

|

№ |

Показатели |

2016 г. |

2017 г. |

2018 г. |

Изменения |

Темп роста, % |

|

1 |

Выручка, тыс. р. |

12232 |

13397 |

15202 |

2970 |

124,3 |

|

2 |

Среднесписочная численность сотрудников, (чел.) |

124 |

124 |

135 |

11 |

108,8 |

|

3 |

Средняя выработка 1 сотрудника, тыс.р. |

98,6 |

108,00 |

112,6 |

14 |

114,2 |

|

4 |

Фонд оплаты труда, тыс.р. |

2920 |

3520 |

4232 |

1312 |

144,9 |

|

5 |

Средняя З/П, тыс.р. |

23,5 |

28,38 |

31,3 |

7,8 |

133,2 |

|

6 |

Среднегодовая стоимость ОПФ, тыс.руб. |

10325 |

13116 |

13118 |

2793 |

127,1 |

|

7 |

Себестоимость продукции, тыс. р. |

9538 |

10318 |

11440 |

1902 |

119,9 |

|

8 |

Фондоотдача, тыс.р. |

1,18 |

1,02 |

1,15 |

-0,03 |

97,5 |

|

9 |

Фондоемкость, р/р. |

0,84 |

0,97 |

0,86 |

-0,02 |

102,4 |

|

10 |

Фондовооружённость |

83,3 |

105,8 |

97,2 |

13,9 |

116,7 |

|

11 |

Затраты на 1 р. реализованной продукции, р. ((п.7/п.1)*100% |

0,77 |

0,77 |

0,75 |

-0,02 |

97,4 |

|

12 |

Прибыль от продаж, тыс. р. |

2694 |

3079 |

3762 |

1068 |

139,7 |

|

13 |

Чистая прибыль предприятия |

2529 |

2171 |

2473 |

-358 |

106,2 |

|

14 |

Рентабельность продаж |

22,0 |

23,0 |

24,7 |

2,7 |

112,3 |

|

15 |

Рентабельность производства |

28 |

29,8 |

32,88 |

4,88 |

117,4 |

Источник [Финансовая отчетность предприятия 2016 -2018 г.]

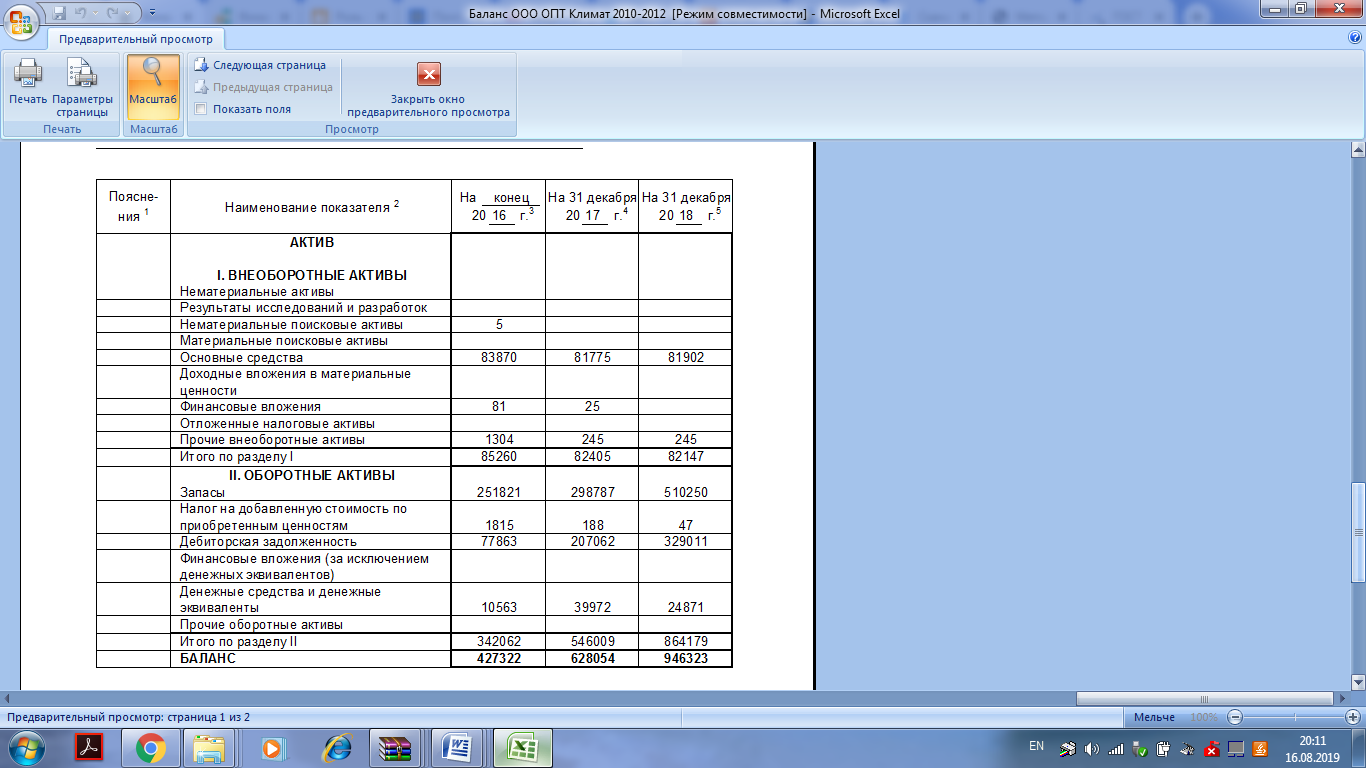

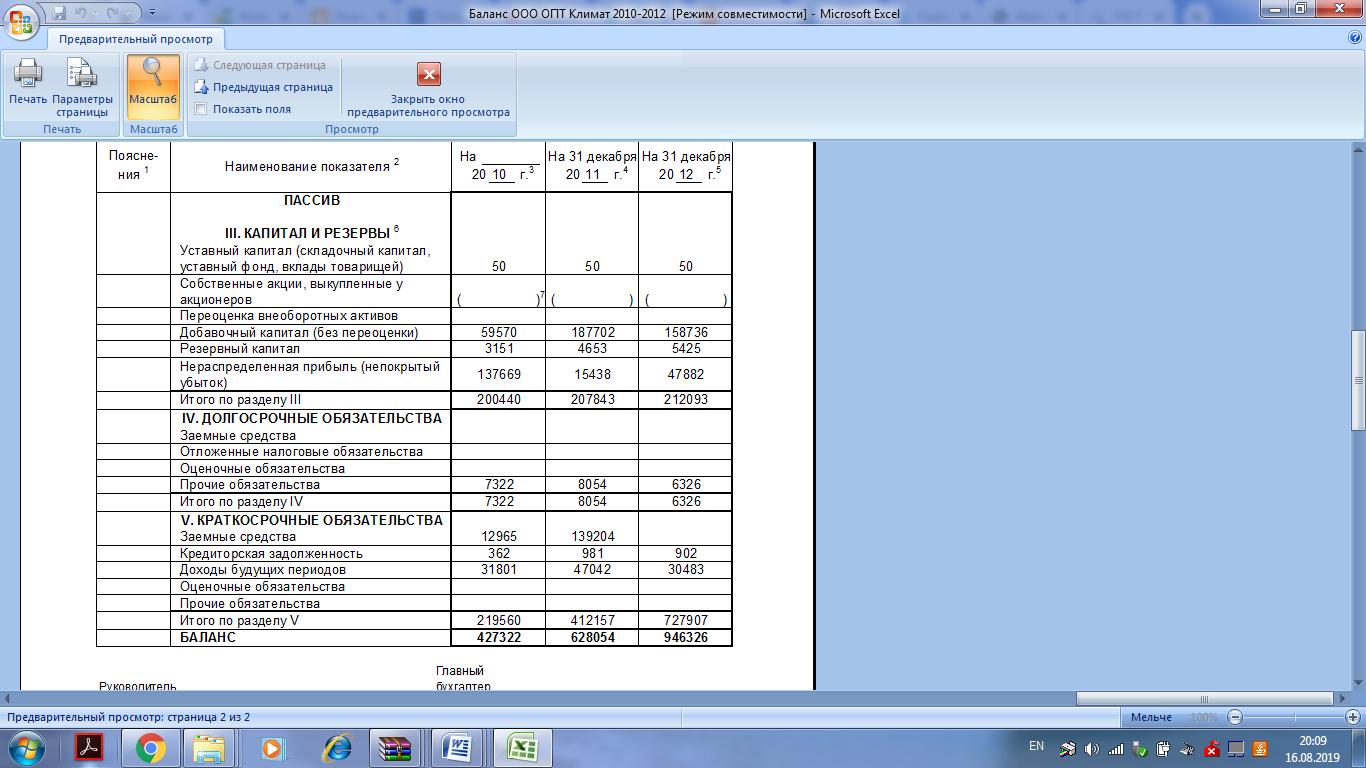

Из таблицы видно, что выручка от реализации продукции (услуг) в 2016 году составила 12232 тыс. руб., а в 2017 году и в 2018 году составила соответственно 13397 тыс. рублей и 15202 тыс. рублей. Таким образом, доход в 2018 году увеличился на 2970 тыс. р. по сравнению с 2016 годом, то есть на 24,3% стал больше. Увеличение выручки за 2016 -2018 гг. произошло за счет, расширения новых видов услуг, например, таких как системы видеонаблюдения, установка противопожарного оборудования. Безусловно, увеличение выручки является позитивным фактором в деятельности предприятия.

Динамика среднесписочной численности ООО «ОПТ Климат» за 2016-2018 гг., представлена на рисунке 3.

Источник [Финансовая отчетность предприятия 2016 -2018 г ]

Рисунок 3 - Изменение среднесписочной численности персонала в

ООО «ОПТ Климат» за 2016-2018 гг., чел.

Из рисунка видно, что среднесписочная численность рабочих за 2018 год увеличилась на 11 человека по сравнению с 2017 и 2016 годами. Это непосредственно повлияло на увеличение выручки от реализации, а, следовательно, и на прибыль предприятия. Совокупное изменение выручки от реализации продукции (услуг) и среднесписочной численности работников повлекло за собой увеличение в 2018 году средней выработки одного сотрудника на 14 тыс. рублей.

Средняя заработанная плата в 2016 году составил 23,5 тыс. руб., в 2017 году и 2018 году составлял соответственно 28,38 тыс. рублей и 31,3 тыс. рублей, что указывает на увеличение средней заработанной платы в 2018 году на 2 тыс. рублей или по сравнению с 2017 годом. В связи с тем, что персонал предприятия за 2018 год увеличился на 11 человек, соответственно увеличился фонд оплаты труда на 1312 тыс. рублей, или 44,9%.

Сравнивая темпы роста средней выработки одного работающего и средний уровень оплаты труда, можно говорить об опережающем росте производительности труда по сравнению с ростом средней заработной платы, что является одним из основных принципов эффективной организации оплаты труда на предприятии.

Себестоимость продукции увеличилась в 2018 году по сравнению с 2016 годом на 1902 или 19,9%, что является более значительным увеличением темпа прироста, чем увеличение темпа прироста выручки от продаж за тот же период.

Затраты на 1 рубль реализованной продукции снизились на 2% или это произошло в связи увеличением объема продаж, за 2016-2018 годы, и снижение цен на некоторые виды услуг.

Показатели фондоотдачи достаточно высокие в 2018 году фондоотдача составила 1,15 рублей выручки от продаж на 1 рубль среднегодовой стоимости ОПФ, что на 0,13% больше, чем в 2017 году, это произошло за счет обновления основных производственных фондов предприятия, и их эффективного использования. Но, по сравнению с 2016 годом снизилась на 0,03% по сравнению с 2016 годом.

Эффективность работы предприятия во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных производственных фондов к числу сотрудников. Так наш показатель за 2018 год увеличился в сравнении с 2016 годом на 16,7 %. От этой величины зависит техническая вооружённость, а следовательно, и производительность труда, которая также возросла, что безусловно является положительной тенденцией в деятельности предприятия.

В целом финансовые результаты деятельности компании увеличились, в том числе прибыль от продаж составила в 2018 году 3762 тыс. рублей, это на 1068 тыс. рублей или 39,7% больше, чем в 2016 году. Показатели рентабельности также увеличились, так, например, рентабельность продаж в 2018 увеличилась по сравнению с 2016 годом на 2,7 %. Рентабельность производства в 2016 году составила 28%, в 2017 году 29,8%, в 2018 году составила 32,88%, что больше 4,88%.

Более наглядно динамика основных показателей за 2016-2018 гг., представлена на рисунке 4.

Источник [Финансовая отчетность предприятия 2016 -2018 г.]

Рисунок 4- Динамика выручки, себестоимости и прибыли от продаж ООО "ОПТ Климат" за 2016-2018 гг.

Таким образом, на основании данных графика и таблицы в целом, можно сделать вывод, что в целом эффективность деятельности предприятия ООО «ОПТ Климат» увеличилась.

2.2 Анализ формирования и использования финансовых ресурсов

Формирование финансовых ресурсов является единой для всех предприятий независимо от организационно-правовой формы хозяйствования и формы собственности.

Конечный финансовый результат деятельности — это прибыль (или убыток).

Анализ динамики и структуры прибыли предприятия является одним из самых важных аспектов исследования хозяйственной деятельности предприятия. Изучение динамики и структуры прибыли необходимо для экономического прогнозирования и оценки финансовых показателей. В процессе проведения анализа изучается состав прибыли, ее структуру и динамику.

Каждая организация следует, своим экономическим интересам, заключающимся в увеличении доли прибыли, которые остаются в его распоряжении и направляются на его развитие. Товаропроизводители стремятся получить прибыль, и ориентируется на увеличение объёма производства продукции, снижение затрат. Организации заинтересованы в увеличении прибыли, это связано с появлением дополнительных возможностей по снижению затрат. Для того чтобы проанализировать динамику и уровень показателей финансовых результатов деятельности ООО «ОПТ Климат» за 2017 – 2018 гг. составим таблицу 8, в которой используем данные отчета о финансовых результатах.

Таблица 2 - Анализ прибыли до налогообложения на предприятии ООО «ОПТ Климат» за период с 2016 – 2018 гг.(тыс. р)

|

Наименование показателей |

2016 г., |

2017 г., |

2018 г., |

Отклонение |

|

|

тыс. р. |

% |

||||

|

Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) |

12232 |

13397 |

15202 |

2970 |

124,3 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

9538 |

10317 |

11440 |

1902 |

119,9 |

|

Валовая прибыль |

2694 |

3079 |

3762 |

1068 |

139,6 |

|

Прибыль (убыток) от реализации продукции (работ, услуг) |

2694 |

3079 |

3762 |

1068 |

139,6 |

|

Проценты к получению |

133 |

15 |

24 |

9 |

160 |

|

Проценты к уплате |

100 |

591 |

682 |

582 |

682 |

|

Доходы от участия в других организациях |

520 |

404 |

700 |

180 |

134,6 |

Продолжение таблицы 2

|

Наименование показателей |

2016 г., |

2017 г., |

2018 г., |

Отклонение |

|

|

тыс. р. |

% |

||||

|

Прочие доходы |

302 |

549 |

612 |

310 |

202,6 |

|

Прочие расходы |

588 |

781 |

1318 |

730 |

224,1 |

|

Прибыль (убыток) до налогообложения |

2961 |

2673 |

3098 |

137 |

104,6 |

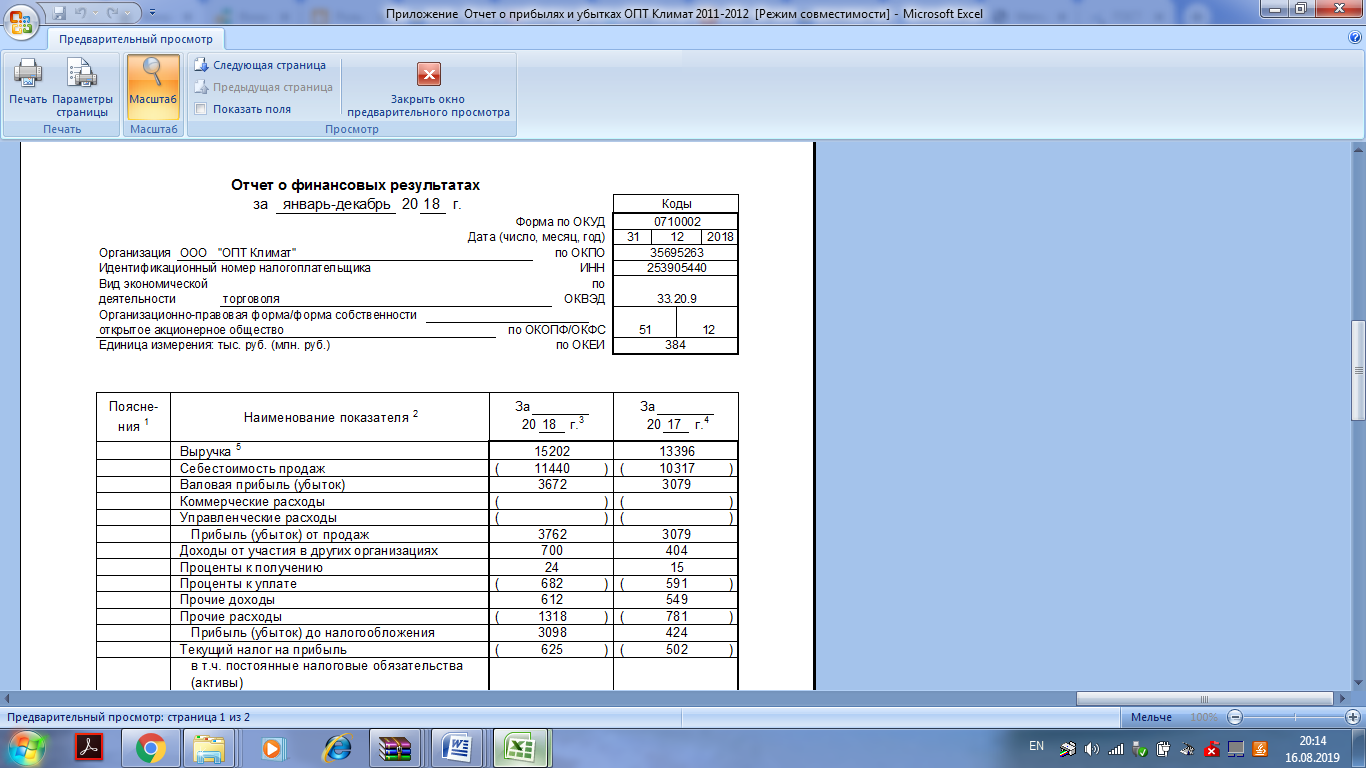

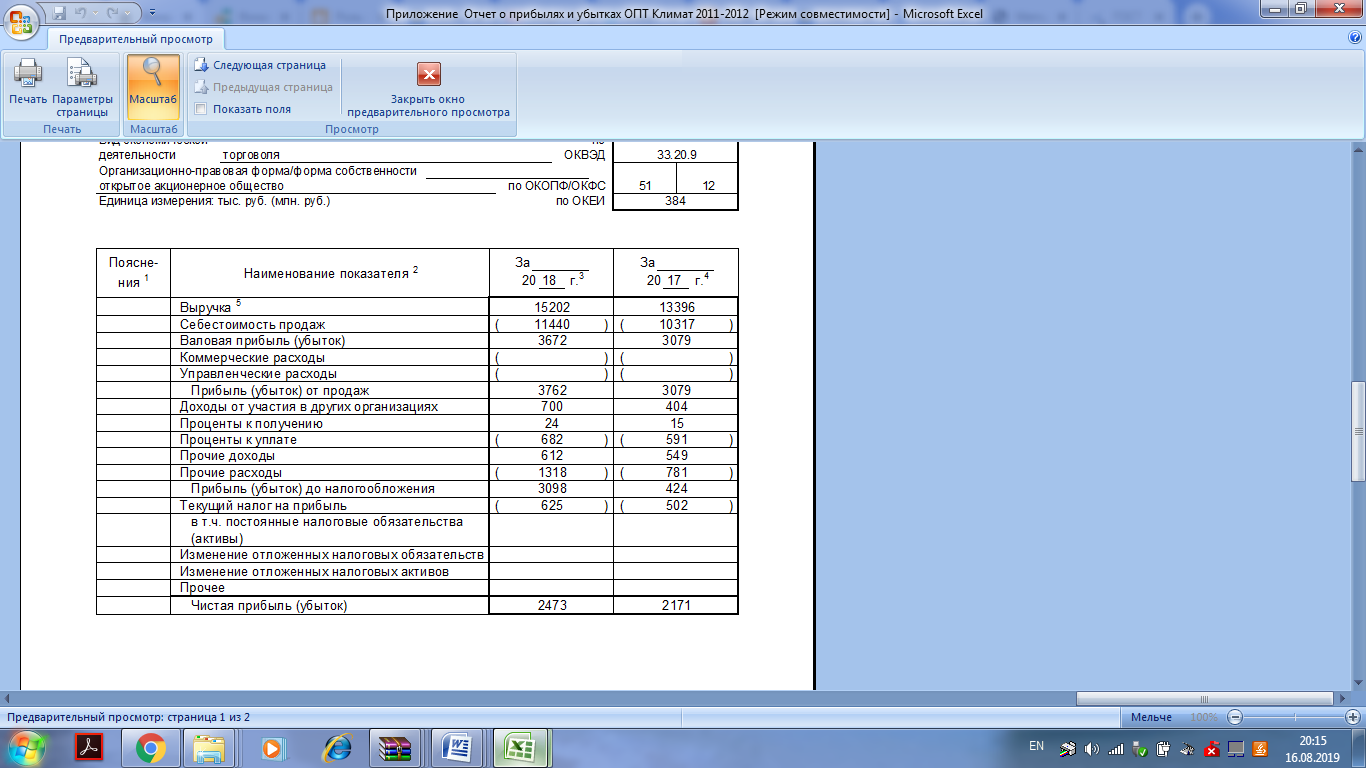

Информация, которая содержится в данных отчета о прибылях и убытках предприятия, позволит нам проанализировать финансовые результаты всех видов деятельности ООО «ОПТ Климат» .Данные таблицы, показывают, что в 2018 году предприятие добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с фактическими данными прошлых годов 2017 и 2016 года. Выручка от реализации услуг в 2018 году увеличилась по сравнению с 2017 годом на 13,5% и составила 15202 тыс. рублей и по сравнении с 2016 годом на 24,3%. Себестоимость товарной (реализованной) продукции также возросла в 2018 году, по сравнению с 2016 годом на 19,9%.

Рассматривая динамику финансовых результатов нужно отметить следующие изменения. В 2018 году выручка от реализации товаров, продукции, работ, услуг выросла на 24,3%, соответственно увеличилась прибыль от реализации на 1068 тыс.р. или 39,6%.

Проценты к получению в 2018 году увеличились на 9 тыс. р. или на 60% и составил 24 тыс. р. Вместе с тем и увеличились проценты к уплате в 2018 году на 582 тыс. р. и составили 682 тыс. р.

Доходы от участия в других организациях в 2018 году составили 700 тыс. р. и увеличились на 34,6% по сравнению с 2016 годом. Также увеличились прочие доходы предприятия (в них вошло возмещение убытков от оказания универсальных услуг связи) на 310 тыс. р. и возросли прочие расходы на 730 тыс. р. (в них вошло причинение убытков от оказания универсальных услуг связи).

Результат от финансовой деятельности предприятия - положительный, что в последствии привело к увеличению прибыли в 2018 году.

В 2018 году прибыль до налогообложения увеличилась по сравнению с 2016 годом на 137 тыс. р. или 4,6% и составила 3098 тыс. р.

Из расчетов видно, что на прибыль до налогообложения в 2016-2018 годы значительное влияние оказали прочие доходы 310 тыс. рублей, прочие расходы 730 тыс. р., проценты к уплате 582 тыс. р., также оказали немалую роль в формировании рассматриваемой прибыли.

Таким образом, можно сделать вывод, что прибыль до налогообложения имеет положительную динамику в сравнении с предыдущими годами. Такой рост говорит об эффективной деятельности организации. Далее рассмотрим анализ чистой прибыли организации.

Чистая прибыль - один из самых важных экономических показателей и характеризует конечные результаты деятельности предприятия. Чистая прибыль — это прибыль в распоряжении предприятия, которая остается после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. Чистая прибыль представляет собой разность между общей суммой прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей организации, покрываемых за счет прибыли. На основании данных (отчета о финансовых результатах) определим сумму чистой прибыли (таблица 3).

Таблица 3 - Анализ чистой прибыли ООО «ОПТ Климат» 2016 – 2018 гг.

|

Показатель |

Уровень показателя, тыс. р. |

Абсолютные отклонения |

Относительные отклонения |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|

|

Прибыль (убыток) от реализации продукции (работ, услуг) |

2694 |

3079 |

3762 |

385 |

683 |

114,3 |

122,2 |

Продолжение таблицы 3

|

Показатель |

Уровень показателя, тыс. р. |

Абсолютные отклонения |

Относительные отклонения |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|

|

Проценты к получению |

133 |

15 |

24 |

-118 |

9 |

11,2 |

160 |

|

Проценты к уплате |

100 |

591 |

682 |

491 |

91 |

5,91 |

115,2 |

|

Доходы от участия в других организациях |

520 |

404 |

700 |

-116 |

296 |

77,6 |

173,2 |

|

Прочие доходы |

302 |

549 |

612 |

247 |

63 |

181 |

111,5 |

|

Прочие расходы |

588 |

781 |

1318 |

193 |

537 |

132,8 |

168,7 |

|

Прибыль до налогообложения |

3161 |

2673 |

3098 |

488 |

425 |

90,3 |

115,9 |

|

Налог на прибыль и иные аналогичные платежи |

632 |

502 |

625 |

-130 |

123 |

79,4 |

124,5 |

|

Чистая прибыль |

2529 |

2171 |

2473 |

-358 |

302 |

93,2 |

113,9 |

Анализ чистой прибыли 2016 – 2018, показал, что в общем чистая прибыль в 2018 году увеличилась по сравнению с предыдущими годами и составила 2473 тыс.р., что на 13,9 % больше 2017 года, но на 6,1 % больше 2016 года. А значит, имеет положительную сторону в развитии предприятия.

В целом, влияние текущего налога на чистую прибыль в 2018 году составляет 123 тыс. р., что сказалось положительно на ее формировании. Влияние прибыли в 2018 году до налогообложения равна 425 тыс. рублей., поэтому в 2018 году чистой прибыли стало на 302 тыс. рублей больше, чем в предыдущем. Также на изменение прибыли в 2018 году положительно повлияло сотрудничество с другими предприятиями и доходы от этого увеличились.

В процессе анализа необходимо изучить данные об использовании прибыли ООО «ОПТ Климат» по всем направлениям в динамике, и рассмотреть использование прибыли по каждому направлению, как показано в таблице 4.

Таблица 4 - Использованная и распределенная чистая прибыль, тыс. руб.

|

Показатель |

Уровень показателя, тыс. р. |

Абсолютные отклонения |

Относительные отклонения |

||||

|

2016 г. |

2017 г. |

2018 г. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|

|

Чистая прибыль |

2329 |

2171 |

2473 |

-158 |

302 |

93,2 |

113,9 |

|

Распределение прибыли: |

|||||||

|

2.1. на материальное поощрение и социальные нужды работников |

122 |

144 |

166 |

22 |

22 |

118 |

115,2 |

|

2.2 увеличение резервного фонда |

45 |

132 |

152 |

87 |

20 |

293 |

115 |

|

2.3 на капитальные вложения (нераспределенная прибыль) |

2162 |

1895 |

2155 |

-267 |

260 |

87,7 |

113,7 |

Чистую прибыль предприятие направляет на следующие мероприятия: на материальное поощрение и социальные нужды работников, увеличение резервного фонда, на капитальные вложения (нераспределенная прибыль).

Приведенные в таблице данные показывают, что на анализируемом предприятии на материальное поощрение работников использовано в 2016 году использовано 122 тыс. руб., в 2017 году использовано 144 тыс. рублей, в 2018 году использовано 166 тыс. рублей. На увеличение резервного использовано в 2016 году - 45 тыс. рублей, в 2017 году - 132 тыс. рублей, в 2018 году - 152 тыс. рублей.

На нераспределенную прибыль предприятие больше всего направляет свои финансовые средства в 2016 году она составила 2162 тыс. руб., в 2017 году составила 1895 тыс. руб., в 2018 году составила 2155 тыс. рублей.

3 НАПРАВЛЕНИЕ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВЫХ РЕСУРСОВ ООО «ОПТ КЛИМАТ»

3.1 Мероприятия по совершенствованию эффективности финансовых ресурсов ООО «ОПТ Климат»

Эффективное использование финансовых ресурсов в ООО «ОПТ Климат» возможно лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции.

Для увеличения положительного результата на фирме ООО «ОПТ Климат» предлагается разработать мероприятия обеспечивающие:

- строгое соблюдение заключенных долгосрочных договоров с поставщиками на поставку товара;

- проведение эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала;

- повышение эффективности деятельности предприятия по сбыту продукции;

- применение самых современных механизированных и автоматизированных средств для выполнения работ.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии.

В соответствии с результатами анализа необходимо применить следующие мероприятия по стабилизации положения на предприятии:

1) увеличение объемов реализации продукции;

2) снижение себестоимости (затрат на реализацию продукции).

Для роста прибыльности продаваемой продукции ООО «ОПТ Климат» можно предложить следующие мероприятия: необходимо проводить стратегию увеличения объема продаж и повышение прибыльности за счет расширения доли рынка; использование определенных форм рекламы и сервисное обслуживание; выпустить каталоги с новыми видами продукции; установить долгосрочные связи с поставщиками товаров на взаимовыгодных условиях. Это позволит снизить себестоимость продукции и предоставляемых услуг и повысить их конкурентоспособность.

Предприятие ООО «ОПТ Климат» должно и в дальнейшем стремится развивать новые виды деятельности для получения максимальной величины прибыли, что позволит ему улучшить свое финансово-хозяйственное положение и повысить общую прибыль.

В таблице 5 представлены расходы на дополнительные маркетинговые мероприятия и расходы по новой организации оптовой торговле и рассчитана их эффективность.

Таблица 5 - Эффективность новой организации оптовой торговли и маркетинговых мероприятий в ООО «ОПТ Климат»

|

Статьи затрат и доходов |

Расчет |

Сумма, тысяч рублей |

|

1Затраты на маркетинговые мероприятия, в том числе: |

||

|

1.1 Повышение квалификации торгового персонала, в том числе: |

||

|

1.1.1 Тренинги |

5 человек *8 тыс. руб. |

40 |

|

1.1.2 Участие в конференциях, проводимых производителями |

Заработная плата 6 сотрудников за время участия в конференциях = 0,750 тыс. руб./день*6 сотрудников отдела сбыта*4дня |

18 |

|

1.2 Мероприятия по стимулированию сбыта, в том числе: |

||

|

1.2.1 Дополнительная реклама в газетах: «Дальпресс» 48 выпусков Владивосток 35 выпусков |

всего: 48 выпусков* 38 см2 *148 руб./см2 35 выпусков* 25 см2 *150 руб./см2 |

400 270 130 |

|

1.2.2 Наружная реклама: Установка 2 дополнительных щитов размером 2*4 Установка 1 дополнительного щита размером 6*8 |

8 тыс. руб./мес.*2 щита*12 мес. 12 тыс. руб./мес.*2 щита*12 мес. |

192 144 |

|

1.2.3 Изготовление календарей |

200 руб./календарь * 200 шт. |

40 |

Продолжение таблицы 5

|

Статьи затрат и доходов |

Расчет |

Сумма, тысяч рублей |

|

1.3 Информационная статья в журнале «Мамино счастье» |

2 тыс. руб./статья * 9 выпусков в год |

18 |

|

1.5. Акции, подарки, уценка товаров |

30 |

|

|

Итого затраты на рекламу и маркетинг |

882 |

|

|

3. Планируемый прирост продаж, % |

по оценкам экспертов специалистов отдела сбыта |

30 |

Рассчитаем планируемый прирост прибыли от продаж товаров на 2018 год с учетом новой организации оптовой торговли и проведения дополнительных маркетинговых мероприятий (таблица 6).

Таблица 6 - Расчет планируемого роста прибыли на 2018 год

|

Статьи затрат и доходов |

Сумма, тысяч рублей |

|

1. Планируемая выручка от продаж товаров на 2018 год |

15202*1,30 = 19762 |

|

2. Сумма ранее уплачиваемых арендных платежей |

350 тыс.руб./мес. * 12 мес. = 4200 тыс. руб./ год |

|

3. Дополнительные расходы на маркетинг и рекламу |

882 |

|

5. Себестоимость продаж товаров в 2018 году |

11440*1,05=12017 |

|

6. Планируемая себестоимость продаж товаров в 2018 году |

12017+882=12894 |

|

7. Прибыль от продаж товаров в 2018 году |

19762-12894=6868 |

|

9. Прогнозируемый прирост прибыли от продаж товаров в 2018 году |

6868-3762=3106 |

|

10 Рентабельность продаж строка стр 7/стр1 |

3106/18242,2=17 |

Таким образом, проводимые маркетинговые мероприятия и новая организация оптовой торговли дадут рост прибыли от продаж товаров в сумме 676 тыс. руб.

3.2 Экономическая эффективность предложенных мероприятий

Влияние на конченый финансовый результат от маркетинговых мероприятий отразим в таблице 7.

Таблица 7- Показатели эффективности мероприятий до и после реализации

|

Показатели |

До внедрения |

После внедрения |

Отклонения |

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) |

15202 |

19762 |

760 |

|

|

Себестоимость проданных товаров, продукции, работ, услуг |

11440 |

12894 |

1454 |

|

|

Валовая прибыль |

3762 |

6868 |

- |

|

|

Прибыль от реализации |

3762 |

6868 |

- |

|

|

Проценту к получению |

27 |

27 |

- |

|

|

Проценту к уплате |

682 |

682 |

- |

|

|

Доходы от участию в других организациях |

700 |

700 |

- |

|

|

Прочие доходы |

612 |

612 |

- |

|

|

Прочие расходы |

1318 |

1318 |

- |

|

|

Прибыль до налогооблажения |

3098 |

6207 |

3109 |

|

|

Налог на прибыль (20%) |

625 |

1241 |

616 |

|

|

Чистая прибыль |

2473 |

4966 |

2493 |

|

В результате предложенных мероприятий выручка увеличится на 760 тыс. руб. и составит 19762 тыс. руб., Чистая прибыль составит 4966 тыс. руб.

Далее проведем факторный анализ и представим его в таблице 8

Таблица 8 - Исходные данные для факторного анализа прибыли от

реализации продукции, тыс. руб.

|

Показатель |

2016 год |

2017 г. |

2018 г. |

|

Выручка (нетто) от реализации продукции, товаров, услуг (В) |

=1608*8,33=13397 |

=1578*9,63=15202 |

=2052*9,63=19762 |

|

Полная себестоимость реализованной продукции (З) |

1608*6,41=10318 |

=1187*9,63=11440 |

=1338*9,63=12894 |

|

Прибыль от продаж (П)= (В)- (З) |

3079 |

3762 |

6868 |

=

= =

= =

= =

= =

=Для анализа прибыли от реализации в целом по предприятию рассчитываются следующие показатели:

Сумма прибыли за 2016 год:

П2016=∑(VPPI1 * ЦI0) - ∑(VPPI1 * CI0) = 3079 тыс.р.

Сумма прибыли за 2017 год:

=

= -

- (1)

(1)

Сумма прибыли за 2014 год:

=

= -

- (2)

(2)

Сумма прибыли при фактическом объеме продаж и базовой величине остальных факторов (12,13):

I п= 6868/3762=1,82

(3)

(3)

Сумма прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен:

=

=  -

- (4)

(4)

Сумма прибыли при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции :

=

= -

- (5)

(5)

Определяем общее изменение прибыли от реализации продукции:

Далее необходимо определить изменение прибыли за счет влияния факторов.

Изменение суммы прибыли за счет:

- объема реализации продукции (18):

П0 = 6846-3079=3767 тыс.р. (6)

П0 = 6846-3079=3767 тыс.р. (6)

- структуры товарной продукции (19):

(7)

(7)

- средних цен реализации:

- себестоимости реализованной продукции:

(8)

(8)

Таким образом, в результате объема реализации продукции прибыль увеличится на 3767 тыс. руб., в результате изменения структуры товарной продукции произойдет снижение на 3767 тыс. руб., изменения средних цен реализации произойдет увеличение на 1805 тыс. руб., в результате изменения себестоимости продукции произойдет увеличение на 1984 тыс. руб.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы коммерческих организаций находятся под влиянием внутренних и внешних факторов. Уровень их комплексного влияния на финансовые ресурсы коммерческих организаций зависит от стадии жизненного цикла организации, выбранной стратегии деятельности и управления, отрасли хозяйства, а также от общего уровня экономического развития страны, выбранной внутренней и внешней политики и других социально-политических и экономических факторов.

Сальдированный финансовый результат деятельности коммерческих организаций в РФ в целом по экономике с начала 2018 г. заметно сократился, и по итогам января-ноября 2018 г. составил 6387,4 млрд. рублей, сократившись на 26,0% по сравнению с аналогичным периодом 2017 года (годом ранее рост на 8,8%). Ухудшение финансовых результатов деятельности организаций реального сектора в январе-ноябре 2018 г. обусловлено, прежде всего, нестабильностью промышленного производства, вызванного сокращением внешнего и внутреннего спроса.

Динамика финансовых результатов в ноябре 2018 г. определялась, главным образом, продолжающимся замедлением экономического роста, вызванным как падением внешнего спроса, так и резким ослаблением динамики внутреннего спроса (инвестиционного и потребительского).

Основным источником ресурсов для финансирования инвестиций коммерческих организаций РФ являются собственные средства организации. Только 15,3% предпринимателей, планирующих осуществлять капитальные вложения, исключают возможность использования для этих целей располагаемых организацией ресурсов. Наиболее популярным источником заемных ресурсов остается банковское кредитование. Микрозаймы по-прежнему остаются наименее востребованным источником финансирования инвестиций.

В работе представлен практический финансовый анализ по формированию и использованию финансовых средств на предприятии ООО «ОПТ Климат».

Обобщающая оценка финансово-хозяйственной деятельности ООО ОПТ «Климат» дается на основе изучения показателей прибыли и рентабельности. Основной вид деятельности организации – оптовая торговля климатическим и вентиляционным оборудование как Российского, так и зарубежного производства.

В целом финансовые результаты деятельности компании увеличились.

Предприятие добилось высоких финансовых результатов в хозяйственной деятельности по сравнению с фактическими данными прошлых годов 2017 и 2016 года. Выручка от реализации услуг в 2018 году увеличилась по сравнению с 2017 годом на 13,5% и составила 15202 тыс. рублей и по сравнении с 2016 годом на 24,3%. Себестоимость товарной (реализованной) продукции также возросла в 2018 году, по сравнению с 2016 годом на 19,9%.

Анализ чистой прибыли 2016 – 2018, показал, что в общем, чистая прибыль в 2018 году увеличилась по сравнению с предыдущими годами и составила 2473 тыс.р., что на 13,9 % больше 2017 года, но на 6,1 % больше 2016 года. А значит, имеет положительную сторону в развитии предприятия.

Для роста прибыльности продаваемой продукции для предприятия ООО «ОПТ Климат» были внесены следующие предложения: проведение маркетинговых мероприятий, совершенствование работы с поставщиками.

Таким образом, проводимые маркетинговые мероприятия и новая организация оптовой торговли дадут рост прибыли от продаж товаров в сумме 676 тыс. руб.

В результате предложенных мероприятий выручка увеличится на 760 тыс. руб. и составит 19762 тыс. руб., Чистая прибыль составит 4966 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Андреева И. Л. Финансовый менеджмент организации / И. Л. Андреева. – М.: ЮНИТИ, 2017.-789 с.

- Агарков М. М. Финансовый менеджмент. Курс лекций / М. М. Агарков – М.: Издательство БЕК, 2018. -789 с.

- Балабанов И.Т. Финансовый анализ и планирование. Учебник.- М.: Финансы и статистика, 2017.-930 с.

- Богаченко В.М, Кириллова Н.А. Бухгалтерский учет. Учебник. – Ростов н/Д: Феникс, 2017. -970 с.

- Ван Хорн Дж. К. Основы управления финансами. Пер. с англ. / Гл. ред. серии Я. В. Соколов. М.: Финансы и статистика. 2016. -277 с.

- Карзаева И. К Оценка и ее роль в учетной и финансовой политике организации. М.: Финансы и статистика. 2017.-960 с.

- Комилицина О.В. Формирование финансовых ресурсов коммерческой организации https://cyberleninka.ru/article/n/formirovanie-finansovyh-resursov-kommercheskoy-organizatsii

- Леонтьев В. Е. Финансовые ресурсы организаций (предприятий): Учеб. пособие. СПб.: Изд-во СПбГУЭФ. 2017.-890 с.

- Нарежный В. В. Формирование и использование резервов. М.: ЗАО «Издательский дом «Главбух». 2016.-563 с.

- Нечитайло А. И. Моделирование учета финансовых результатов. СПб.: Изд-во СПбГУЭФ. 2017. -741 с.

- Николаева С. А. Доходы и расходы организации: практика, теория, перспективы. М: «Аналитика пресс». 2017.-953 с.

- Прохорова И. А. Сущность финансовых ресурсов, их значение для компании [Текст] // Проблемы современной экономики: материалы IV Междунар. науч. конф. (г. Челябинск, февраль 2015 г.). — Челябинск: Два комсомольца, 2015. — С. 6-9.

- Усенко А.М. Финансовые ресурсы как объект финансовых отношений [Электронный ресурс] / Режим доступа: https://cyberleninka.ru/article/n/finansovye-resursy-kak-obekt-finansovyh-otnosheniy-kommercheskih-organizatsiy

- Хабарова Л. П. Формирование финансовых результатов в бухгалтерском и налоговом учете: Практич. пособие. М.: Бухгалтерский бюллетень. 2016. -440 с.

- Чедвик Л. Основы финансового учета / Пер. с англ. / Под ред. В. А. Микрюкова. М.: Банки и биржи, ЮНИТИ. 2017.-1050 с.

- Шуляк П.Н. Финансы предприятия. – М.: Издательско-торговая корпорация «Дашков и К», 2016.-540 с.

- Экономика предприятия. Учебник. / Под ред. Е.Л. Кантора. – СПб.: Питер, 2017. – 352 с.

- Финансы предприятия. Учебник. / Под ред. проф. Н.А. Сафронова. – М.: Юристъ, 2018. – 608 с.

- Финансы предприятия: Учебник / Под ред. А.Е. Карлика, М.Л. Шухгальтер. - М.: ИНФРА – М, 2018. – 432 с.

- Экономика фирмы: Учеб. пособие / Т.В. Муравьева, Н.В. Зиньковская, Н.А. Волкова, Г.Н. Лиференко. Под ред. Т.В. Муравьевой. – М.: Мастерство, 2018. – 400 с.

- Экономика. Учебник. / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2018. – 896 с.

Отчет о финансовых результатах

- Правовой статус осужденных к лишению свободы (ОСОБЕННОСТИ ПРАВОВОГОПОЛОЖЕНИЯ ОСУЖДЕННЫХ К ЛИШЕНИЮ СВОБОДЫ)

- Роль мотивации в поведении организаци (Трудовая мотивация: теоретические подходы и практическое применение)

- Дидактическая игра как средство активизации познавательной деятельности младших школьников (Сущность познавательной деятельности учащихся начальных классов в процессе обучения)

- Налоговая система РФ и пути ее совершенствования

- Политическая метафора в современных средствах массовой информации (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ МЕТАФОРЫ В ТЕКСТЕ ПОЛИТИЧЕСКОЙ НАПРАВЛЕННОСТИ)

- Учет труда и заработной платы (Законодательное регулирование учета расчетов по оплате труда)

- Понятие, сущность и историческое развитие бухгалтерского баланса

- Проектирование организации (Исследование объектов внешней среды)

- Проектирование организации (Исследование факторов внешней среды проектируемого кафе)

- Анализ внешней и внутренней среды организации (Значение и сущность факторов внешней и внутренней среды в стратегическом развитии компании)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕНЕДЖМЕНТА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ (Роль человеческого фактора в менеджменте)

- Программа пенсионной реформы и пути ее реализации (Современное состояние пенсионного обеспечения)