Формирование и использование финансовых ресурсов коммерческих организаций

Содержание:

Введение

Актуальность исследования. Одной из важнейших составляющих успешного развития предприятия является положительный результат его деятельности, выражающийся в превышении доходов над расходами. Высокие значения результатов деятельности предприятия обеспечивают укрепление бюджета государства посредством налоговых отчислений, способствуют росту инвестиционной привлекательности предприятия, его деловой активности в производственной и финансовой сферах. Данные обстоятельства обуславливают необходимость изучения и проведения анализа результатов деятельности предприятия.

Одной из главных задач, стоящей перед руководством каждого хозяйствующего субъекта, является путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования уменьшить затраты и получить прибыль в наибольшем размере.

Прибыль как результирующий показатель хозяйственной деятельности предприятия зависит от цены продукции и затрат на ее производство. Поэтому прибыль теснейшим образом связана с неопределенностью будущих экономических явлений, которые нельзя предсказать с достоверностью, а только с той или иной степенью вероятности.

Основным источником денежных накоплений предприятия является выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции. Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива.

Однако, абсолютное увеличение прибыли предприятия не всегда объективно отражает повышение эффективности производства в результате трудовых достижений коллектива.

Именно этими обстоятельствами объясняется актуальность выбранной мной темы курсовой работы.

Целью данной работы является анализ формирования и использования финансовых ресурсов коммерческих организаций.

Для достижения данной цели необходимо решение комплекса задач:

- изучить теоретические основы формирования и использования финансовых ресурсов коммерческих организаций;

- изучить основные финансовые показатели доходности деятельности предприятия и методики их расчета;

- проанализировать процесс формирования и использования финансовых ресурсов организации.

Объектом исследования в представленной работе выступает производственно-хозяйственная деятельность ООО «Фармкомплект».

Предметом исследования является процесс формирования и использования финансовых ресурсов ООО «Фармкомплект».

Информационной базой для проведения анализа является бухгалтерский баланс, отчет о финансовых результатах, пояснения к бухгалтерскому балансу.

Глава 1. Теоретические основы анализа доходности предприятия

1.1. Понятие и сущность доходности предприятия как результата деятельности хозяйствующего субъекта

В научной литературе встречаются понятия «экономические результаты» и «финансовые результаты». Рассмотрим, существуют ли различия между данными категориями.

Основными экономическими результатами финансово-хозяйственной деятельности предприятия являются объем выпущенной и реализованной продукции, валовой доход, прибыль, стоимость имущественного комплекса предприятия, включающего все имущество, находящееся на балансе предприятия в анализируемом периоде[1]. Финансовые результаты в свою очередь отражают совместный результат от производственной и коммерческой деятельности предприятия в виде выручки от реализации, а также конечный результат финансовой деятельности в виде прибыли и чистой прибыли[2].

Структура экономических и финансовых результатов деятельности предприятия по элементам отражена в таблице 1.1.

Как следует из таблицы, некоторые элементы экономических и финансовых результатов по своему содержанию совпадают. Так элемент «Объем реализованной продукции» соответствует финансовому результату от продаж, а элемент «Прибыль» совпадает с понятием «Конечный финансовый результат от обычной деятельности». Что касается различий, то следует отметить, что в качестве экономических результатов рассматриваются только доходы предприятия, тогда как финансовые результаты корректируются на сумму расходов хозяйствующего субъекта. Кроме того, в качестве одного из элементов экономических результатов рассматривается стоимость имущественного комплекса предприятия. Подобного элемента в структуре финансовых результатов не наблюдается.

Таблица 1.1

Элементы экономических и финансовых результатов деятельности предприятия

|

Экономические результаты деятельности предприятия |

Финансовые результаты деятельности предприятия |

||

|

элемент |

качественная характеристика элемента |

элемент |

качественная характеристика элемента |

|

Объем реализованной продукции |

Выручка от продажи выпущенной продукции |

Финансовый результат от продаж |

Выручка от продажи выпущенной продукции |

|

Валовой доход |

Совокупность доходов предприятия от основной и прочей деятельности |

Конечный финансовый результат от продаж |

Выручка от продажи выпущенной продукции за вычетом косвенных налогов и себестоимости реализованной продукции |

|

Прибыль |

Прибыль до налогообложения |

Конечный финансовый результат от прочей деятельности |

Сальдо по внереализационной деятельности предприятия |

|

Стоимость имущественного комплекса |

Стоимость имущества, находящегося на балансе предприятия |

Конечный финансовый результат от обычной деятельности |

Сумма конечного финансового результата от продаж и конечного финансового результата от прочей деятельности |

|

Чистый конечный финансовый результат |

Конечный финансовый результат от обычной деятельности за вычетом налога на прибыль и дивидендов |

||

Таким образом, сравнительный анализ понятий экономических и финансовых результатов показывает, что обе категории включают одни и те же элементы, а именно: выручку от реализации продукции, прибыль предприятия и т.д., однако отражают их с разных точек зрения. Возникает необходимость выбора из существующих либо введения новой категории, сближающей понятия экономических и финансовых результатов.

Как отмечалось выше, в структуре обеих категорий фигурируют два элемента: выручка от реализации продукции и прибыль до налогообложения предприятия. Следовательно, в качестве понятия, сближающего экономические и финансовые результаты, может быть выбран один из указанных элементов. Однако выручка от реализации продукции, характеризующая общие результаты деятельности предприятия, не показывает эффективность деятельности хозяйствующего субъекта, поскольку как показатель не отражает затрат на производство продукции. Таким образом, в качестве итогового финансово-экономического результата деятельности может быть выбрана прибыль до налогообложения предприятия. Кроме того, преимуществом данного показателя является то, что балансовая прибыль, согласно структуре отчета о прибылях и убытках, является результатом не только основной, но и прочей деятельности предприятия, то есть учитывает влияние всех сфер деятельности хозяйствующего субъекта.

Общая структура прибыли до налогообложения, отражающая влияние на нее различных элементов основной и прочей деятельности предприятия, представлена на рисунке 1.1.

Прибыль до налогообложения

Выручка от реализации

Себестоимость продукции

Валовая прибыль

Коммерческие расходы

Управленческие расходы

Валовая прибыль

Прочие доходы

Прочие расходы

Рис. 1.1. Структура прибыли до налогообложения предприятия

Таким образом, итоговым финансово-экономическим результатом деятельности предприятия является его прибыль до налогообложения. Данное обстоятельство может быть учтено при проведении анализа финансово-хозяйственной деятельности, при прогнозировании, а также в процессе разработки стратегии развития предприятия.

1.2. Система показателей деловой активности и рентабельности

Деловая активность – один из важнейших аспектов финансового состояния организации. Успех организации на рынке во многом зависит от оценки финансового состояния и деловой активности. Рассмотрим различные подходы к определению деловой активности.

Термин «деловая активность» пришел в российский экономический лексикон, как и многие понятия, из мировой практики во время реформирования отечественной экономической системы и перехода к рыночным отношениям. Зарубежные авторы стали использовать этот термин столетия назад, само понятие «bisness activity» с английского можно дословно перевести как «бизнес-деятельность», т.е в общем смысле любая предпринимательская деятельность предполагает деловую активность.

Деловая активность не только включает в себя производственный сектор, но и все виды экономической деятельности, проводимой фирмой в ходе бизнеса.

В настоящее время существуют очень много различных определений деловой активности.

Проф. Д.А. Ендовицкий считает, что деловая активность тесно связано с динамичностью осуществления хозяйственных процессов. Действительно, чем более интенсивно происходят финансовые, производственные, маркетинговые, инвестиционные и иные процессы в рамках деятельности коммерческой организации, тем большей деловой активностью она обладает. Таким образом деловая активность может рассматриваться и в качестве характеристики экономического процесса с точки зрения интенсивности его осуществления, и как результативность деятельности за определенный промежуток времени[3].

По мнению В.В. Ковалева и Вит. В. Ковалева, деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте управления финансово-хозяйственной деятельностью предприятия этот термин понимается в более узком смысле, как его текущая производственная и коммерческая деятельность. Количественная оценка и анализ деловой активности могут быть проведены по следующим трем направлениям:

- оценка степени выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям и анализ отклонений;

- оценка и обеспечение приемлемых темпов наращивания объемов финансово-хозяйственной деятельности;

- оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации.

Качественными критериями этих показателей, по их мнению, являются:

- широта рынков сбыта продукции;

- наличие продукции, поставляемой на экспорт;

- репутация предприятия, выражающаяся в известности клиентов, пользующихся его услугами[4].

В.В. Бочаров так же как и В.В Ковалев считает, что деловая активности измеряется с помощью системы количественных и качественных показателей[5].

Л.В. Донцова и Н.А. Никифорова отмечают, что деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств.

Некоторые авторы заменяют сущность деловой активности показателями ее характеризующими. Так, О.В. Ефимова и М.В. Мельник в качестве анализа деловой активности иллюстрируют операционный цикл хозяйствующего субъекта.

В отличие от других авторов, В.Р. Банк определяет деловую активность как результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства.

У Н.Е. Зимина деловая активность рассматривается как эффективность использования материальных, трудовых и финансовых ресурсов.

По мнению А.Д. Шеремета, Р.С. Сайфулина и Е.В. Негашева, деловая активность характеризуется только скоростью оборота оборотных средств хозяйствующего субъекта.

Неоднозначно формулируют определение деловой активности Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева – авторы современного экономического словаря: «Активность деловая – характеристика состояния предпринимательской деятельности в отрасли, фирме, стране; оценивается, в частности, индексом динамики курсов ценных бумаг».

Проблемы определения и анализа деловой активности организации являются предметом исследования ряда зарубежных авторов. Например, Э. Хелферт под деловой активностью подразумевает то, насколько эффективно менеджеры используют активы, доверенные им собственниками.

Таким образом, очевидно, что существует много разнообразных понятий деловой активности.

На наш взгляд, под деловой активностью понимаются все мероприятия, проводимые в организации с целью увеличения объемов продаж и получения прибыли. Она включает в себя все виды и сегменты деятельности компании. Мы согласны с точкой зрения Э. Хелферта о том, что деловая активность тесно связана с эффективностью управления активами организации. Для оценки деловой активности хозяйствующего субъекта необходимо анализировать его положение на рынке, динамику объемов продаж, оборачиваемость активов и деловую активность по сегментам деятельности.

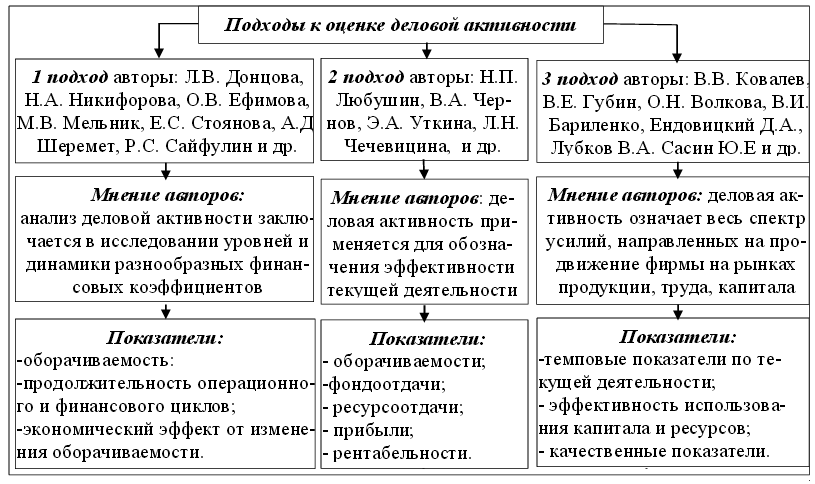

Как было отмечено, подходы к определению сущности понятия «деловая активность» в научной литературе неоднозначны и сводятся к рассмотрению отдельных ее аспектов. В результате и нет единой точки зрения на механизм анализа деловой активности, поскольку разными авторами предлагаются различные подходы (рис. 1.2).

Рис. 1.2. Подходы авторов к анализу деловой активности компании[6]

Наше видение в толковании данного понятия заключается в том, что рассматривать деловую активность следует с позиций системного подхода, который предполагает переход от разрозненных, частных показателей используемых при ее оценке к общей концепции комплексного анализа показателей. Рассчитывая их во взаимосвязи, мы можем сформировать общие выводы о динамике и резервах роста деловой активности компании.

Для реализации системного подхода при осуществлении комплексного анализа деловой активности, следует решить две задачи: во-первых, сформировать систему показателей в разрезе маркетинговой, инвестиционной, операционной и финансовой деятельности; во-вторых, с помощью моделирования анализировать влияние факторов на деловую активность, выявлять резервы и предложить альтернативные варианты регулирования маркетинговой, инвестиционной, операционной и финансовой активности компании. Решение этих задач позволяет разработать информационную базу для принятия эффективных управленческих решений по своевременному регулированию деловой активности компании.

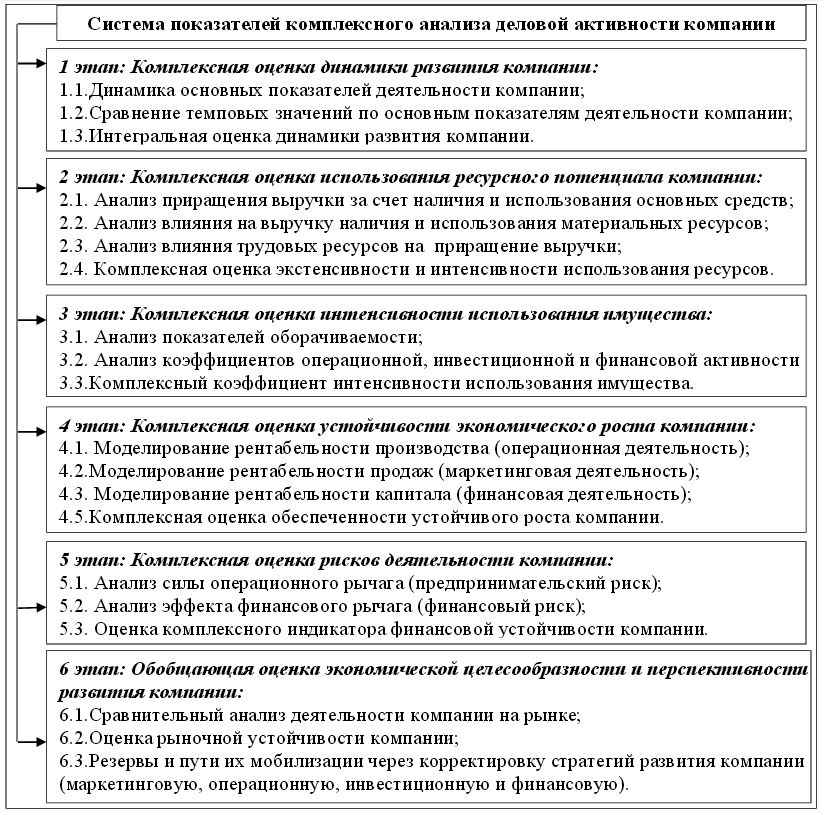

В рамках решения первой задачи, в Приложении 1 показано, как выглядит система показателей для комплексного анализа и оценке деловой активности компании.

Представленная схема определяет состав системы показателей и содержание комплексного анализа деловой активности компании и отвечает ряду требований[7]:

- во-первых, комплексно характеризует все виды деятельности компании, включая маркетинговую, инвестиционную, операционную и финансовую, и определяет рычаги воздействия на деловую активность компании;

- во-вторых: алгоритм является универсальным, не зависящим от отраслевой принадлежности, размера компании и ее организационно-правовой формы.

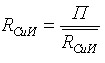

Являясь важнейшим обобщающим показателем экономической эффективности деятельности предприятия, рентабельность означает доходность, прибыльность предприятия. Показатели рентабельности отражают факторную среду формирования прибыли предприятий и могут применяться при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, а также использоваться как инструмент ценообразования и инвестиционной политики. На основе анализа средних уровней рентабельности можно определить, какие хозяйственные подразделения и какие виды продукции обеспечивают большую доходность. Этот фактор становится особенно важным в современных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства. Показатель рентабельности более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что его величина показывает соотношение эффекта с наличными или использованными ресурсами[8].

Показатели рентабельности формируются следующим образом:

(1.1) ,

(1.1) ,

где RСиИ - рентабельность тех или иных хозяйственных средств и их источников;

П - прибыль (чистая либо балансовая).

К основным показателям рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности относятся следующие:

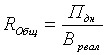

• Общая рентабельность, этот показатель является самым распространённым при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

, (1.2)

, (1.2)

где Пдн - прибыль до налогообложения;

Вреал - выручка от реализации.

• Рентабельность продаж демонстрирует долю чистой прибыли в объеме продаж предприятия. Рост рентабельности продаж в целом оценивается положительно даже при снижении абсолютных значений прибыли, поскольку указанный факт свидетельствует о наличии благоприятной тенденции в деятельности предприятия: темпы роста прибыли превышают темпы роста выручки от продажи.

, (1.3)

, (1.3)

где ЧП - чистая прибыль предприятия,

ВР - выручка от реализации продукции.

• Рентабельность основной деятельности характеризует эффективность основной производственной деятельности предприятия. Расходы на производство и сбыт определяются суммированием себестоимости проданных товаров, продукции, работ, услуг, управленческих и коммерческих расходов.

, (1.4)

, (1.4)

где ПР - прибыль от реализации;

С/С - себестоимость реализованной продукции.

• Рентабельность совокупных активов демонстрирует способность предприятия обеспечивать достаточный объем чистой прибыли по отношению к ее совокупным активам. Снижение коэффициента свидетельствует о падении спроса на продукцию и о перенакоплении активов.

• Рентабельность внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов.

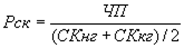

• Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия в сравнении с возможным альтернативным вложением средств в ценные бумаги. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками предприятия.

, (1.5)

, (1.5)

где ЧП – чистая прибыль,

СКнг,СКкг - величина собственных средств на начало и на конец года.

Анализируя показатели рентабельности за различные периоды деятельности предприятия, необходимо принимать во внимание особенности этих показателей, существенные для формулирования обоснованных выводов:

- снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности, если предприятие переходит на новые перспективные технологии или виды продукции, требующие инвестиционных вложений, поскольку показатели рентабельности определяются результативностью работы отчетного периода и не отражают планируемый эффект долгосрочных инвестиций;

- управленческие решения, приносящие высокую норму рентабельности, связаны с высоким риском. Одним из показателей рискованности бизнеса является коэффициент финансового рычага — чем выше его значение, тем более рискованным с позиции акционеров и кредиторов является предприятие;

- числитель и знаменатель показателя рентабельности выражены в денежных единицах разной покупательной способности: прибыль отражает результаты деятельности за истекший период; активы и собственный капитал формируются в течение ряда лет и отражаются в учетной оценке, которая может весьма существенно отличаться от текущей.

1.3. Методы анализа доходности предприятия

Формирование деловой активности представляет собой сложный процесс, на который оказывает влияние широкий спектр внутренних и внешних факторов (Приложение 1).

Исследование системы факторов формирования деловой активности приобретает особую важность для совершенствования инструментария управления деловой активностью промышленного предприятия.

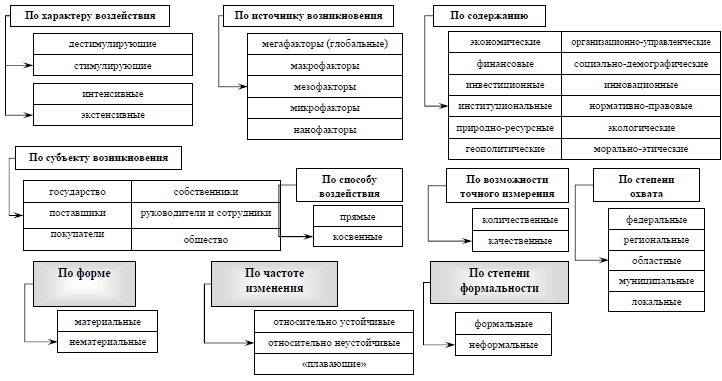

Для объективного анализа деловой активности необходимо классифицировать движущие силы ее колебаний. Классификация факторов деловой активности представлена в Приложении 2.

Традиционно факторы группируют по следующим критериям: по способу и характеру воздействия на деловую активность, по источнику возникновения, по территориальному охвату, по возможности точного измерения, содержанию и субъекту возникновения.

По мнению Гаевой М.М., наряду с перечисленными общепринятыми признаками можно добавить следующие группы факторов: по частоте колебаний значений или уровней факторов – устойчивые, неустойчивые и «плавающие»; по форме – материальные и нематериальные; по степени формальности – формальные и неформальные факторы[9].

По способу воздействия на деловую активность различают прямые и косвенные факторы. Прямыми называются те, которые определяют непосредственно физическую способность к увеличению деловой активности. Косвенные факторы могут способствовать реализации потенциала, заложенного в прямых факторах, или ограничивать его. Поэтому по характеру воздействия на деловую активность выделяют стимулирующие (благоприятные) и дестимулирующие (неблагоприятные) факторы.

По источнику возникновения различают факторы мега-, макро-, мезо-, микро- и наносреды. По территориальному охвату выделяют федеральные, региональные областные, муниципальные, локальные факторы деловой активности. По содержанию факторы деловой активности предприятия делятся на экономические, финансовые, инвестиционные, инновационные, социальные, нормативно-правовые, институциональные, организационно-управленческие, геополитические, природно-климатические, демографические, экологические, этические и т.д. По возможности точного измерения факторы можно разделить на легко измеряемые (количественные) и сложно поддающиеся точной оценке (качественные). По субъекту, решения которого влияют на деловую активность предприятия, различают факторы, зависящие от: государства, собственников и руководителей предприятия, покупателей, поставщиков, общества.

Выделение групп материальных и нематериальных и формальных и неформальных факторов связано с повышением роли нематериальной составляющей в общественном воспроизводстве, распределении и обмене. Деловой имидж и репутация – это нематериальные активы, ценность которых заключается в возможности их трансформации в материальные блага за счет реализации кредита доверия со стороны внешних и внутренних агентов (целевой аудитории) промышленной компании. Положительный образ, высокий статус промышленного предприятия в глазах общественности и бизнес-сообщества требуют долгосрочного периода формирования. С момента отмены золотовалютного стандарта в 30-е гг. прошлого века вся хрупкая архитектоника финансового и экономического мира зиждется на категории доверия. По данным социологических исследований, 61% населения Белгородской области считает доверие необходимым условием развития общества[10].

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

(1.6)

(1.6)

Детерминированная факторная модель показателя рентабельности продаж, исчисленного в целом по предприятию, имеет следующий вид:

(1.7)

(1.7)

где Пpn– прибыль от продаж;

ВР– выручка от реализации;

VРПобщ - объем реализации продукции;

УДi– структура реализованной продукции;

Сi - себестоимость реализованной продукции;

Цi – уровень среднереализованных цен.

В условиях рассматриваемого предприятия, уровень рентабельности продаж зависит от среднего уровня цены и себестоимости изделия (предприятие производит один вид продукции):

(1.8)

(1.8)

где Пi– прибыль от продаж;

ВРi – выручка от реализации;

VРПi- объем реализации продукции;

Сi - себестоимость реализованной продукции;

Цi – уровень среднереализованных цен.

Анализ рентабельности производственного капитала, исчисляемой как отношение прибыли до налогообложения к среднегодовой стоимости основных средств и материальных оборотных фондов проводится по следующей факторной модели:

(1.9)

(1.9)

где  - среднегодовая стоимость основных средств;

- среднегодовая стоимость основных средств;

- среднегодовая стоимость материальных оборотных фондов.

- среднегодовая стоимость материальных оборотных фондов.

Таким образом, можно сделать вывод, что неформальные отношения становятся важнее формальных Ожидаемый рост вовлечения в официальный экономический оборот результатов интеллектуальной работы, с одной стороны, и усиление роли доверия в партнерских отношениях, с другой, обуславливают необходимость выделения и исследования материальных и нематериальных, формальных и неформальных факторов деловой активности промышленного предприятия.

Глава 2. Формирования и использования финансовых ресурсов организации

2.1. Анализ прибыли и рентабельности организации

ООО «Фармкомплект» создано в соответствие с Федеральным Законом от 08.02.1998 г. № 14 – Ф3 «Об обществах с ограниченной ответственностью».

Общество является коммерческой организацией, функционирующей в сфере оптовой торговли Фармкомплектцевтическими и медицинскими товарами, деятельность которой направлена на удовлетворение общественных потребностей и извлечение прибыли.

Основным видом деятельности ООО «Фармкомплект» является: оптовая торговля Фармкомплектцевтическими и медицинскими товарами, изделиями медицинской техники и ортопедическими изделиями (код по ОКВЭД 51.46). ООО «Фармкомплект» – одна из ведущих Фармкомплектцевтических компаний с высокой динамикой развития, специализирующаяся на поставках иммунобиологических препаратов и готовых лекарственных средств в России и зарубежных странах. Имея более чем десятилетний опыт работы по поставкам Фармкомплектцевтической продукции наша Компания заняла одну из лидирующих позиций благодаря предоставлению каждому заказчику высококачественных услуг в полном соответствии с условиями контрактов.

Представим сведения о показателях, характеризующих формирование различных видов прибыли ООО «Фармкомплект» за 2015-2017гг. по данным внешней отчетности предприятия в форме аналитической табл. 2.1.

По данным, представленным в табл. 2.1, могут быть сделаны следующие основные выводы:

Таблица 2.1

Формирование прибыли ООО «Фармкомплект» за 2016-2018гг.

|

Показатель |

Сумма, тыс. руб. |

Отклонение в 2017г. по сравнению с 2016г. |

Отклонение в 2018г. по сравнению с 2017г. |

Отклонение в 2018г. по сравнению с 2016г. |

|||||

|

2016г. |

2017г. |

2018г. |

Абсо-лютное откло-нение, тыс. руб. |

Темп при-роста, % |

Абсо-лютное откло-нение, тыс. руб. |

Темп при-роста, % |

Абсо-лютное откло-нение, тыс. руб. |

Темп при-роста, % |

|

|

1. Выручка |

40761 |

42940 |

93766 |

2179 |

5,35 |

50826 |

118,37 |

53005 |

130,04 |

|

2. Себестоимость |

36763 |

38354 |

91395 |

1591 |

4,33 |

53041 |

138,29 |

54632 |

148,61 |

|

3. Валовая прибыль |

3998 |

4586 |

2371 |

588 |

14,71 |

-2215 |

-48,30 |

-1627 |

-40,70 |

|

4. Коммерческие расходы |

4030 |

5716 |

2970 |

1686 |

41,84 |

-2746 |

-48,04 |

-1060 |

-26,30 |

|

5. Прибыль (убыток) от продаж |

-32 |

-1130 |

-599 |

-1098 |

3431,25 |

531 |

-46,99 |

-567 |

1771,88 |

|

6. Прочие доходы |

54 |

1878 |

1269 |

1824 |

3377,78 |

-609 |

-32,43 |

1215 |

2250,00 |

|

7. Прочие расходы |

73 |

770 |

17365 |

697 |

954,79 |

16595 |

2155,19 |

17292 |

23687,67 |

|

8. Прибыль (убыток) до налогообложения |

-51 |

-22 |

-16695 |

29 |

-56,86 |

-16673 |

75786,36 |

-16644 |

32635,29 |

|

9. Чистая прибыль (убыток) отчетного периода |

-46 |

-34 |

-16699 |

12 |

-26,09 |

-16665 |

49014,71 |

-16653 |

36202,17 |

1) Выручка организации в 2017г. увеличилась по сравнению с предшествующим годом на 2179 тыс. руб. или на 5,35%, а себестоимость реализованных товаров - на 1591 тыс. руб. или на 4,33%, т.е. более низкими темпами прироста себестоимости по сравнению с выручкой, что обусловило рост валовой прибыли на 588 тыс.руб. или на 14,71%; В 2018г. по сравнению с 2017г. выручка выросла на 50826 тыс.руб. или на 118,37%, но себестоимость росла более высокими темпами – на 53041 тыс.руб. или на 138,29%, как следствие этого снижается на 2215 тыс.руб. или на 48,30% валовая прибыль. В целом за анализируемый период валовая прибыль уменьшилась на 1627 тыс.руб. или на 40,7% в результате роста себестоимости товаров более высокими темпами (на 148,61% или на 54632 тыс.руб.) по сравнению с ростом выручки (на 130,04% или на 53005 тыс.руб.).

2) Коммерческие расходы выросли в 2017г. по сравнению с 2016г. на 1686 тыс.руб. или на 41,84%, т.е. более высокими темпами, чес увеличилась валовая прибыль, поэтому убыток от продажи вырос на 1098 тыс.руб. или на 3431,25%. В 2018г. по сравнению с 2017г. коммерческие расходы сократились на 2746 тыс.руб. или на 48,04%, но при этом они превзошли валовую прибыль, поэтому от продажи товаров в 2018г. был получен убыток в размере 599 тыс.руб., что меньше, чем в 2017г. на 46,99% или на 531 тыс.руб. В целом за анализируемый период коммерческие расходы сократились на 1060 тыс.руб. или на 26,30%, а убыток от продажи вырос на 567 тыс.руб. или на 1771,88%;

3) От прочей деятельности организация в 2016г. и 2018г. также получает убыток, т.к. прочие расходы превосходят прочие доходы, а в 2017г. была получена прибыль от прочей деятельности в размере 1101 тыс.руб. За весь анализируемый период прочие доходы выросли на 1215 тыс.руб. или на 2250%, а прочие расходы – на 17292 тыс.руб. или в 238,9 раз

4) Убыток, полученный до налогообложения увеличился с 51 тыс.руб. до 16695 тыс.руб., т.е. на 16644 тыс.руб. или в 326,3 раза., а чистый убыток вырос на 16653 тыс.руб. или в 363 раза.

Рассчитаем показатели рентабельности. Результаты расчетов показателей рентабельности для ООО «Фармкомплект» приведены в табл. 2.2.

Таким образом, снижается рентабельность имущества предприятия в целом, а также оборотных активов и производственных ресурсов, как и остальные показатели рентабельности снижаются.

Рентабельность продаж, рассчитанная по чистой прибыли, сократилась с -0,11% до -17,81%, т.е. на 17,70 процентного пункта, что говорит об увеличении убытков за анализируемый период. Убыток от продаж, полученный с каждого рубля выручки вырос с 0,08 коп. до 0,64 коп., т.е. на 0,56 коп., в то время как убыток до налогообложения, полученный с каждого рубля затраченного на реализацию товаров, увеличился с 0,14 коп до 18,27 коп., т.е. на 18,13 коп.

Таблица 2.2

Показатели рентабельности деятельности организации

|

Показатели |

Алгоритм расчета |

2016г. |

2017г. |

2018г. |

отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Рентабельность товаров, продукции, работ, услуг (товарооборота) по данным о прибыли до налогообложения: |

|||||

|

по отношению к полной себестоимости проданной продукции |

-0,14 |

-0,06 |

-18,27 |

-18,13 |

|

|

по отношению к выручке от реализации продукции |

-0,08 |

-2,63 |

-0,64 |

-0,56 |

|

|

2. Рентабельность продаж |

-0,11 |

-0,08 |

-17,81 |

-17,70 |

|

|

3. Предельная рентабельность |

-0,09 |

-2,95 |

-0,66 |

-0,57 |

|

|

4. Общая (экономическая) рентабельность |

-0,42 |

-0,07 |

-29,50 |

-29,08 |

|

|

5. Финансовая рентабельность |

-0,38 |

-0,11 |

-29,51 |

-29,13 |

|

|

6. Рентабельность оборотных средств (текущих активов): |

-0,44 |

-0,08 |

-31,37 |

-30,92 |

|

|

7. Рентабельность производственных фондов: |

-9,37 |

-2,63 |

-371,95 |

-362,58 |

При этом убыток от продаж, полученный с каждого рубля затрат, растет на 0,57 коп.: с 0,09 коп. до 0,66 коп.

Убыток до налогообложения, полученный с каждого рубля активов, вырос на 29,08 коп.: с 0,42 коп. до 29,50 коп. При этом чистый убыток, полученный с каждого рубля активов, увеличился на 29,13 коп.: с 0,38 коп. до 29,51 коп. Кроме того, растет убыток до налогообложения, полученный с каждого рубля оборотных активов, на 30,92 коп.: с 0,44 коп. до 31,37 коп. При этом убыток до налогообложения, полученный с каждого рубля производственных фондов, вырос на 362,58 коп.: с 9,37 коп. до 371,95 коп. Рентабельность собственного капитала ОО «Фармкомплект» не рассчитываем, т.к. и все виды прибыли, и собственный капитал принимают отрицательные значения.

Таким образом, можно сделать вывод, что сложилась тенденция к снижению всех коэффициентов рентабельности за анализируемый период.

2.2. Анализ динамики деловой активности организации

Показатели деловой активности показывают сколько раз в течение года повторяется реализация ресурса. Поэтому коэффициенты деловой активности измеряются в количестве оборотов, показатели продолжительности одного оборота – в днях. Результаты расчета показателей деловой активности приведены в табл.2.3.

Таблица 2.3

Показатели деловой активности организации

|

Показатели |

Алгоритм расчета |

2016г. |

2017г. |

2018г. |

Откло-нение |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Оборачиваемость (фондоотдача) активов (assets turnover ratio) |

3,387 |

1,394 |

1,657 |

-1,730 |

|

|

2.Оборачиваемость (фондоотдача) внеоборотных активов (fixed assets turnover ratio) |

74,517 |

10,985 |

27,869 |

-46,648 |

|

|

3. Фондоемкость продукции, рассчитанная по данным: |

0,000 |

||||

|

всех активов |

0,295 |

0,717 |

0,603 |

0,308 |

|

|

внеоборотных активов |

0,013 |

0,091 |

0,036 |

0,022 |

|

|

4. Оборачиваемость оборотных средств |

3,548 |

1,597 |

1,762 |

-1,787 |

|

|

5. Закрепление оборотного капитала на 1 рубль выручки от продажи товаров, продукции, работ, услуг |

0,282 |

0,626 |

0,568 |

0,286 |

|

|

6. Оборачиваемость материальных оборотных активов (inventories turnover) |

- |

146,553 |

20,890 |

-125,663 |

|

|

7. Период оборота товарно-материальных ценностей |

0,000 |

2,456 |

17,233 |

14,776 |

|

|

8. Оборачиваемость дебиторской задолженности (turnover of accounts receivable ) |

4,029 |

1,735 |

1,960 |

-2,069 |

|

|

9. Период погашения (оборота) дебиторской задолженности (days sales outstanding) |

89,362 |

207,545 |

183,703 |

94,341 |

|

|

10. Оборачиваемость кредиторской задолженности (turnover of accounts payable ) |

3,901 |

1,576 |

1,496 |

-2,405 |

|

|

11. Период погашения (оборота) кредиторской задолженности |

92,285 |

228,463 |

240,602 |

148,317 |

|

|

12. Продолжительность операционного (производственного) цикла (operating cycle period) |

Тп=Tz+TRds |

89,362 |

210,001 |

200,936 |

111,574 |

|

13. Продолжительность финансового цикла (financial cycle period) |

Тф=Tп-TRp |

-2,923 |

-18,461 |

-39,666 |

-36,743 |

Таким образом, замедляется оборачиваемость совокупных активов ООО «Фармкомплект» на 1,730 оборота. При этом для получения выручки в размере 1 рубля потребовалось уже не 0,295 рубля , а 0,603 руб., т.е. больше на 30,8 коп. При этом с каждого рубля внеоборотных активов произведено продукции меньше на 46,648 руб.: не 74,517 руб., а только 27,869 руб. В результате для производства продукции в размере 1 руб. потребовалось затратить внеоборотных активов больше на 2,2 коп.

Кроме того, замедляется оборачиваемость и оборотных активов, которые в 2018г. совершили только 1,762 оборота, что меньше чем в 2016г. на 1,787 оборота. При этом для получения выручки в размере 1 рубля потребовалось затратить оборотных средств больше на 28,6 коп.

ООО «Фармкомплект» в 2016г. ни на начало, ни на конец года не располагало материальными запасами, поэтому скорость обращения запасов рассчитаем только в 2017 и 2018гг. Оборачиваемость материально-производственных запасов замедляется в 2018г. по сравнению с 2017г. на 125,663 оборота, а продолжительность каждого оборота сокращается на 14,776 дня. Также замедляется оборачиваемость дебиторской задолженности в 2018г. по сравнению с 2016г. на 2,069 оборота, а продолжительность каждого ее оборота увеличивается на 94,341 дня. В тоже время замедляется оборачиваемость кредиторской задолженности на 2,405 оборота, причем каждый оборот совершается медленнее на 148,317 дня.

В результате продолжительность операционного (производственного) цикла выросла с 89,362 дня до 200,936 дней, т.е. на 111,574 дня, а продолжительность финансового цикла принимает отрицательное значение и сокращается на 36,743 дней: с -2,923 дней до -39,666 дней.

2.3. Факторный анализ прибыли и рентабельности

Для подтверждения и детализации уже сделанных выводов в работе представляется целесообразным провести факторный анализ динамики валовой прибыли.

Факторная модель имеет вид:

|

ВП = В * УВП |

(2.1) |

где В – выручка от продаж товаров (реализации услуг);

УВП – удельный вес валовой прибыли в выручке организации.

Рассчитаем уровень валовой прибыли по формуле:

|

УВП= ВП /В * 100% |

(2.2) |

2017г.: УВП = 4586/42940 *100% = 10,68%

2018г.: УВП = 2371/93766 *100% = 2,53%

Общее уменьшение валовой прибыли составило 2215 тыс.руб.:

∆ВП = ВП2018 – ВП2017 = 2371 – 4586 = -2215 тыс.руб.

Изменение валовой прибыли за счет изменения выручки:

∆ВП(В) = (В2018 – В2017) * УВП2017 = (93766 – 42940) * 10,68%/100% = 5428,2 тыс. руб.

Изменение валовой прибыли за счет изменения ее удельного веса в выручке:

∆ВП(УВП) = (УВП2018 – УВП2017)* В2018 = (2,53 – 10,68) * 93766 /100%= = -7643,2 тыс. руб.

Совокупное влияние факторов:

∆ВП = ∆ВП(В) + ∆ВП(УВП) = 5428,2 + (-7643,2) = -2215 тыс. руб.

Следовательно, совокупное влияние различных факторов на изменение суммы валовой прибыли организации определено верно (-2215 тыс. руб. = -2215 тыс. руб.).

Таким образом, за счет увеличения выручки организации в 2018 году на 50826 тыс. руб. величина валовой прибыли возросла на 5428,3 тыс. руб., а за счет снижение удельного веса в выручке на 1% валовая прибыль уменьшилась на 7643,2 тыс.руб.

Проанализируем рентабельность продаж, рассчитанную по чистой прибыли, используя следующую модель:

|

(2.3) |

Модель кратная, поэтому применим метод цепных подстановок:

- Рентабельность продаж в базисный 2017г.:

- Условная рентабельность продаж:

- Рентабельность продаж в отчетный 2018г.:

Тогда общее изменение рентабельности продаж составило:

При этом изменение рентабельности продаж только за счет роста выручки:

А изменение рентабельности продаж только за счет роста чистого убытка:

Таким образом, чистый убыток, полученный с каждого рубля выручки, вырос на 17,73 коп. Причем в результате роста чистого убытка на 16665 тыс.руб. чистый убыток, полученный с каждого рубля выручки, вырос на 17,77 коп. А за счет роста выручки на 50826 тыс.руб. чистый убыток, полученный с каждого рубля выручки, сократился на 0,04 коп.

Заключение

ООО «Фармкомплект» следует рассмотреть следующие основные возможности повышения рентабельности своей деятельности:

1) необходимо провести детальный анализ всего ассортиментного ряда реализуемых товаров.

2) руководству организации следует пересмотреть политику управления переменными издержками. Для снижения прямых переменных затрат на товары для последующей перепродажи, руководству ООО «Фармкомплект» можно рекомендовать периодическое проведение ценового мониторинга на рынке товаров с целью поиска более выгодных ценовых предложений; пересмотр политики управления товарными запасами с целью снижения издержек на хранение; пересмотр договорных отношений с основными поставщиками в плане увеличения отсрочки платежа, увеличению размеров накопительных скидок от объема приобретаемых товаров и т.д.

3) существенным резервом повышения прибыльности деятельности ООО «Фармкомплект» является грамотное применение в финансово-хозяйственной практике организации инструментов и схем налоговой оптимизации.

В настоящее время ООО «Фармкомплект» находится на так называемой традиционной (общей) системе налогообложения, при которой организация уплачивает все установленные налоговым законодательством России виды налогов и сборов. В этой связи можно предварительно рекомендовать руководству ООО «Фармкомплект» рассмотреть возможность перехода организации на иные системы налогообложения, предусмотренные НК РФ.

4) еще одним направлением повышения прибыльности деятельности ООО «Фармкомплект» является усовершенствование финансового менеджмента организации.

Финансовый менеджмент – это система управления финансовыми ресурсами, сочетающая в себе финансовую политику, методы, инструменты, а также людей, принимающих управленческие решения и претворяющих эти решения на практике с целью достижения поставленных целей обеспечения финансовой стабильности и роста. Улучшение качества финансового менеджмента способно существенно улучшить эффективность деятельности предприятия за счет повышения оперативности и точности принимаемых управленческих решений, повышения их обоснованности и пр.

5) рентабельность деятельности ООО «Фармкомплект» может быть улучшена и за счет снижения себестоимости реализуемых товаров и услуг.

Уменьшение удельного веса себестоимости в выручке предприятия соответственно увеличивает валовую прибыль, что позволяет субъекту хозяйствования осуществлять более эффективную ценовую политику (поскольку увеличивается запас финансовой прочности и, соответственно, возможность снижения цен в зависимости от рыночной ситуации).

6) улучшению рентабельности может также способствовать увеличение объема реализации товаров.

Данный путь увеличения рентабельности производства имеет ряд существенных ограничений: во-первых, размер рыночного спроса, а во-вторых, темпы роста выручки должны превышать темпы роста затрат предприятия (в противном случае размер прибыли на единицу реализованной продукции будет снижаться).

7) наконец, рентабельность деятельности ООО «Фармкомплект» может быть увеличена за счет интенсификации использования производственных ресурсов предприятия.

Таким образом, даже приблизительная оценка эффективности данных мероприятий свидетельствует о наличии у ООО «Фармкомплект» существенных резервов оптимизации и максимизации получаемой организацией прибыли.

Список литературы

1. Анализ финансовых результатов предприятия: учеб. пособие /Э. И. Крылов, В. М. Власова. – СПб.: Питер, 2013. – 256 с.

2. Буздов З.З. Разработка критериев оценки эффективности агробизнеса // Экономика и социум. 2014. №3-4 (12). С. 185-188.

3. Бороненкова, С. А. Управленческий анализ / С. А. Бороненкова. – М.: Финансы и статистика, 2012. – 384 с.

4. Бочаров В.В. Финансовый анализ. Краткий курс.: учеб пособие / В.В Бочаров. – 2-е изд. – СПб. : Питер, 2013. – 240 с.

5. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Издательский дом Герда, 2011. – 288 с.

6. Володина А.А. Управление финансами. Финансы предприятий: учебник. – 2-е изд. – М.: ИНФРА-М, 2012. – 510 с.

7. Гребенюк Л.Н. Комплексный экономический анализ хозяйственной деятельности. Логические схемы и алгоритмы расчетов. / Л.Н. Гребенюк. – Омск: Финансовый университете при Правительстве РФ, Омский филиал. – 2013. – 104 с.

8. Гусева Т.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. – Таганрог: Изд-во ТРТУ, 2011. – 130 с.

9. Ефимова О. В. Финансовый анализ. 4-е изд., перераб. и доп / О. В. Ефимова. – М.: Бухгалтерский учет, 2012. – 528 с.

10. Жемухов А.Х., Шхагапсоев А.Э. Проблемы управления оборотным капиталом на предприятии АПК // Экономика и социум. 2014. №3-4 (12). С. 224-228.

11. Иванов И.Н. Экономика промышленного предприятия: учебник. – М.: ИНФРА–М, 2011. – 396 с.

12. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: «ТК Велби», 2011. – 424 с.

13. Ковалев В.В. Финансы организации: учеб. пособие / Ковалев В.В и Вит. В. Ковалев. – М. : ТК Велби, Изд-во Проспект, 2012. – 352 с.

14. Конорева Т.В. Системный подход к управлению организацией // Вестник Сибирского института бизнеса и информационных технологий. – Омск. – 2013. - № 2. – С. 17-21.

15. Просалова В.С. Смольянинова Е.Н. Теоретические подходы к понятию стратегии организации и формирование ее элементов // Вестник Санкт-Петербургского университета Серия 5. Экономика. – 2011. – № 4(127). – С.28-36.

16. Савицкая Г. В. Анализ хозяйственной деятельности предприятия / Г. В. Савицкая. – Мн.: ООО «Новое знание», 2013. – 688 с.

17. Селезнева Н. Н. Финансовый анализ / Н. Н. Селезнева, А. Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2011. – 479 с.

18. Солодухин К.С. Модели поддержки принятия стратегических решений на основе системы сбалансированных показателей // Экономические науки. – 2012. – №.4(53). – С. 253-260.

19. Финансовый менеджмент : учеб. пособие / Д.А. Ендовицкий [и др.] ; [под ред. Д.А. Ендовицкого]. – Воронеж : ВГУ, УКЦ, 2011. – 789 с.

ПРИЛОЖЕНИЕ 1

Схема системного подхода к комплексному анализу и оценке деловой активности

ПРИЛОЖЕНИЕ 2

Классификация факторов деловой активности промышленного предприятия

-

Гусева Т. А. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие. – Таганрог: Изд-во ТРТУ, 2011. –с.112 ↑

-

Анализ финансовых результатов предприятия: учеб. пособие /Э. И. Крылов, В. М. Власова. – СПб.: Питер, 2013. –с.6 ↑

-

Финансовый менеджмент : учеб. пособие / Д.А. Ендовицкий [и др.] ; [под ред. Д.А. Ендовицкого]. – Воронеж : ВГУ, УКЦ, 2011. –с.258 ↑

-

Ковалев В.В. Финансы организации : учеб. пособие / Ковалев В.В и Вит. В. Ковалев. – М. : ТК Велби, Изд-во Проспект, 2012. –с.112. ↑

-

Бочаров В.В. Финансовый анализ. Краткий курс.: учеб пособие / В.В Бочаров. – 2-е изд. – СПб. : Питер, 2013. –с.139 ↑

-

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: «ТК Велби», 2011. – 424 с. ↑

-

Гребенюк Л.Н. Комплексный экономический анализ хозяйственной деятельности. Логические схемы и алгоритмы расчетов. / Л.Н. Гребенюк. – Омск: Финансовый университете при Правительстве РФ, Омский филиал. – 2013. – 104 с. ↑

-

Солодухин К.С. Модели поддержки принятия стратегических решений на основе системы сбалансированных показателей // Экономические науки. – 2009. – №.4(53). – С. 253-260. ↑

-

Гаева М.М. Факторы формирования деловой активности предприятия // Современные проблемы науки и образования, 2015. №1-2. С.62 - ↑

-

Тумилевич Е. Н. Факторы и формы развития малого предпринимательства в регионе / Е. Н. Тумилевич // Современная наука: актуальные проблемы теории и практики. Сер. Экономика и право. – 2012. – №1. – С.32-42. ↑

- Экономика организации: Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО «Сбербанк России» Белокалитвенское отделение № 8273)

- Теория государства и права: Презумпции и фикции в праве

- Налоговый учет и отчетность: Учетная политика для целей налогообложения: цель, задачи, формирование, применение

- Теория государства и права: понятие и признаки государства

- Правовое регулирование при оказании различных услуг (Теоретический анализ правовых аспектов защиты прав потребителей в сфере услуг))

- Основы нотариата: Нотариат в РФ (юриспруденция)

- Современные проблемы финансов предприятий (финансы)

- Формирование творческой личности младшего школьника в учебной деятельности (Теоретические основы формирования творческой личности ребенка))

- Исследование проблемы развития воображения дошкольников

- Организационная культура и ее роль в современных организациях (Теоретические основы исследования организационной культуры))

- Понятие правонарушения (Общая характеристика правонарушения))