Формирование и использование финансовых ресурсов коммерческих организаций

Содержание:

Введение

Проблемы управления финансовыми ресурсами предприятия получили, в последнее время, чрезвычайную актуальность, что связано не только с нестабильной экономической ситуацией в стране, но и глобализацией экономического пространства, приводящего к увеличению числа угроз в виде нестабильности финансовых рынков, аномальных вариаций цен на энергоносители, прежде всего, на нефть и т.д.

В этих условиях и государство, и регионы, и предприятия столкнулись с необходимостью принципиально новых подходов к обеспечению безопасности и устойчивости своего развития, именно этим и обусловлена актуальность выбранной темы.

Финансовые ресурсы - это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта, аккумулирующиеся государством и хозяйствующими субъектами и использующиеся в качестве источника поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения.

Целью курсовой работы является разработка предложений по совершенствованию управления финансовыми ресурсами предприятия.

В соответствии с целью курсовой работы определены следующие задачи исследования:

- изучить сущность финансов организации и цель и задачи управления ими;

- охарактеризовать источники формирования финансовых ресурсов организации;

- проанализировать информационную базу и методы анализа финансовых ресурсов организации.

Объектом исследования в курсовой работе является ПАО «Ростелеком», крупнейший в России провайдер цифровых услуг и решений, присутствующий во всех сегментах рынка и охватывающий миллионы домохозяйств в России.

Предмет исследования – финансовые ресурсы ПАО «Ростелеком».

Проблемы управления финансовыми ресурсами предприятия отражены в работах ученых: Шеремета А.Д., Коптевой Е.П., Фридмана A.M., Гавриловой А.Н. и т.д.

Методическая основа написания работы – учебная и методическая литература, статьи в периодической печати и Интернет-ресурсы.

Глава 1. Теоретические основы формирования финансов организации

1.1 Сущность финансов организации и цель и задачи управления ими

Управление финансами предприятия в современных динамично развивающихся условиях требует обоснования основных направлений его финансовой политики. Под финансовой политикой предприятия понимается способ формирования и реализации его финансовой идеологии на основе применения совокупности приемов и методов финансового менеджмента, обеспечивающих функционирование системы управления финансами предприятия [17, с. 21].

Основу разработки финансовой политики предприятия составляет построение системы финансовых отношений. Объектом финансовых отношений выступают финансовые ресурсы предприятия. По этой причине, весьма важным является изучение сущности, роли и многообразия финансовых ресурсов предприятия [35, с. 13].

Согласно определению Н.В. Колчиной под финансовыми ресурсами предприятия понимается совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием производства.

Аналогичного определения финансовых ресурсов придерживается A.M. Фридман, который понимает под финансовыми ресурсами денежные доходы и иные поступления, используемые для экономического и социального развития хозяйствующего субъекта [37, с. 78].

Более развернутое представление о сущности финансовых ресурсов предприятия дается коллективом авторов учебника «Финансовый менеджмент» под редакцией Гавриловой А.Г., которые понимают под финансовыми ресурсами «денежные доходы, поступления и накопления, находящиеся в распоряжении организаций и государства, предназначенные для осуществления затрат по простому и расширенному воспроизводству, выполнения обязательств перед финансово-кредитной системой» [31, с. 242].

По определению В. Леонтьева, «финансовые ресурсы выражают реальный денежный оборот предприятия или корпорации (поток денежных средств). Источником их образования являются денежные доходы, поступления средств как внутренние, так и внешние».

По мнению В. Ковалева, «финансовые ресурсы фирмы – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства». [15, с. 487].

В рамках работы под финансовыми ресурсами будут пониматься денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта, аккумулирующиеся государством и хозяйствующими субъектами и использующиеся в качестве источника поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения [30, с. 1166].

Финансы на предприятии выполняют несколько важных функций. Распределительная функция заключается в обеспечении каждого субъекта хозяйственной деятельности необходимыми ему финансовыми ресурсами. В качестве субъектов финансирования могут выступать самостоятельные предприятия различных форм собственности, территориальные органы управления, частные лица.

Осуществляемый с помощью финансов распределительный процесс связан с налоговой системой, гражданским законодательством и законодательством о банках и ценных бумагах и другими нормативными документами, утвержденными на федеральном, территориальном и местном уровнях управления.

Контрольная функция финансов состоит в том, чтобы сигнализировать о складывающихся пропорциях в распределении денежных средств. Реализовать контрольную функцию помогает финансовая информация, которая содержится в бухгалтерской, статистической и оперативной отчетностях промышленных предприятий.

Анализ финансовых показателей даст возможность охарактеризовать все основные стороны деятельности предприятия, оценить достигнутые результаты и, если необходимо, разработать комплекс мер, направленных на устранение негативных факторов.

В качестве основных источников средств, используемых для финансирования хозяйственной деятельности предприятия выступают:

-собственные средства предприятия (прибыль, амортизация и пр.);

-кредитные ресурсы инвестиционных банков;

-бюджетные ассигнования;

-финансовые ресурсы различных типов коммерческих структур (инвестиционные компании, коммерческие банки, страховые общества;

-иностранные инвестиции;

-частные накопления физических лиц;

-прочие инвестиции.

Финансовые ресурсы представляют собой оборотный и основной капитал. Их формирование происходит на начальном этапе, в момент образования предприятия, когда появляется акционерный капитал. Речь идет об имуществе организации, которое создано при помощи учредительных вкладов. Следовательно, финансовые ресурсы представляют собой такие средства, которые имеются в распоряжении руководства после того, как были осуществлены текущие затраты по покрытию расходов.

Финансовые ресурсы организуются, планируются и стимулируются при помощи особого механизма, который состоит из комплекса связанных между собой элементов (рис. 1).

Элементы механизма формирования и движения финансовых ресурсов предприятия:

Рис. 1. Элементы механизма формирования и движения финансовых ресурсов предприятия

- экономические методы - способы воздействия на производственный процесс, при помощи которых происходит формирование и движение финансовых ресурсов:

- правовое обеспечение законодательные акты, постановления, приказы и других юридические документы, регулирующие формирование и движение финансовых ресурсов;

- финансовые рычаги - финансовые механизмы, регулирующие финансовые ресурсы предприятия;

- нормативное обеспечение - правила, приказы, инструкции, нормы, методические разъяснения, указания, тарифные ставки и т.д.;

- информационное сопровождение - сведения о состоянии финансовых ресурсов, например, информация о финансовой платежеспособности и устойчивости конкурентов и партнеров, стоимости товаров, курсах, процентах, дивидендах на рынках (фондовом, товарном, валютном), ситуации на бирже, коммерческой деятельности субъектов.

Таким образом, для оптимального управления финансовыми ресурсами необходимо организовывать и управлять отношениями компании в экономической сфере с иными предприятиями, страховыми компаниями, банками, бюджетами любого уровня, а также финансовыми взаимоотношениями внутри самой организации; формировать финансовые ресурсы, прогнозировать их поступление и производить оптимизацию; размещать капитал и сопровождать процесс его функционирования; анализировать и направлять денежные потоки.

Источники формирования финансовых ресурсов организации

Существуют различные подходы к классификации финансовых ресурсов предприятия.

Рассмотрим классификацию финансовых ресурсов, предложенной А. Д. Федоровой. Автор классифицирует финансовые ресурсы по принадлежности к определенной форме финансового обеспечения. Данная классификация автором приводится с точки зрения объединения финансовых средств в фонд финансовых ресурсов. В свою очередь данный фонд может состоять из разных источников средств, которые формируют финансовое обеспечение деятельности предприятия.

Финансовые ресурсы предприятия можно охарактеризовать с разных точек зрения, например, как:

– количественную характеристику финансового результата его деятельности;

– совокупность денежных средств для осуществления финансовой деятельности и проведения финансовых операции;

– часть денежных ресурсов, имеющихся в собственности или распоряжении предприятия и используемых ими на цели расширенного воспроизводства, стимулирования работников и другие задачи [7, с. 95].

Наиболее распространенной является классификация ресурсов с точки зрения принадлежности, предусматривающая их деление на собственные финансовые ресурсы, т.е. ресурсы, находящиеся в распоряжении фирмы, в отношении которых отсутствуют обязательства по их возврату (выплате), и заемные финансовые ресурсы, в отношении которых фирма имеет обязательства по их возврату (выплате) (рис. 2).

Рис. 2. Классификация финансовых ресурсов предприятия

Все источники формирования собственного капитала можно разделить на внешние и внутренние (рис.3).

Рис. 3. Источники формирования собственного капитала

Основную роль формирования собственного капитала во внутренних источниках занимает прибыль организации, которая образует наибольшую часть его собственных финансовых результатов и обеспечивает прирост собственного капитала, соответственно. Основное место в этом вопросе также принадлежит амортизационным отчислениям. Они представляют собой финансовый результат переноса стоимости основных средств и нематериальных активов предприятий на себестоимость продукции, что в результате формирует источник собственных средств. Однако, сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования.

Главную роль формирования собственного капитала во внешних источниках занимает реализация акций, дополнительная эмиссия или дополнительные взносы средств в уставный фонд. Немаловажное место тоже занимает безвозмездная финансовая помощь для некоторых организаций, но обычно такая помощь оказывается только отдельным государственным предприятиям разного уровня.

При этом структура собственного капитала в большей степени зависит от организационно-правовой формы предприятия. Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств. Формирование уставного капитала регламентируется Федеральными законами «Об акционерных обществах» и «Об обществах с ограниченной ответственностью».

За счет нераспределенной прибыли формируется резервный капитал. Добавочный капитал формируется за счет эмиссионного дохода, дооценки (уценки) объектов основных средств и за счет положительной курсовой разницы, возникающей при взносах в счет вклада в уставный капитал имущества, выраженного в валюте. Таким образом, часть стоимости имущества организации формируется за счет собственного капитала.

К привлеченным финансовым ресурсам относятся дополнительные взносы средств в уставный капитал; средства, полученные в порядке перераспределения; средства долевого участия в текущей и инвестиционной деятельности; средства от эмиссии долговых ценных бумаг; паевые и иные взносы членов трудового коллектива, юридических и физических лиц; страховое возмещение, полученное при наступлении страхового события; поступления платежей по франчайзингу, аренде и т. п.

Банковский кредит же относится к заемным финансовым ресурсам, поскольку он получен от банка и подлежит возврату по истечении срока кредитования. Существуют следующие основные виды банковских кредитов:

- овердрафт;

- кредитная линия;

- проектное финансирование.

При этом по месту возникновения финансовые ресурсы предприятия классифицируются на внутренние финансовые ресурсы и внешние финансовые ресурсы.

Внутренние финансовые ресурсы создаются в процессе текущей деятельности фирмы и представлены в виде чистой прибыли, амортизации, а также обязательств перед ее работниками, бюджетом и внебюджетными фондами и иными кредиторами.

Внешние финансовые ресурсы формируются во внешних источниках и включают первоначальный капитал, а также ресурсы, мобилизуемые на финансовом рынке, как в виде последующего размещения акций, так и эмиссии облигаций, и, конечно, заемные финансовые ресурсы (банковские кредиты, небанковские займы и др.).

К внешним ресурсам относятся также и ресурсы, поступившие в порядке перераспределения (бюджетные дотации, страховые выплаты и т.п.).

Кроме того, важным принципом классификации является разделение финансовых ресурсов по срокам, в течение которых фирма может располагать этими ресурсами. Краткосрочные ресурсы — это те ресурсы, которыми она может располагать в течение 12 ближайших месяцев.

Таким образом, в ежедневном обороте фирмы участвуют средства, разнообразные по источникам, срокам возврата, особенностям обязательств, т.е. большинство фирм имеют смешанный тип финансирования.

Финансовая отчетность как основной источник информации о финансах организации

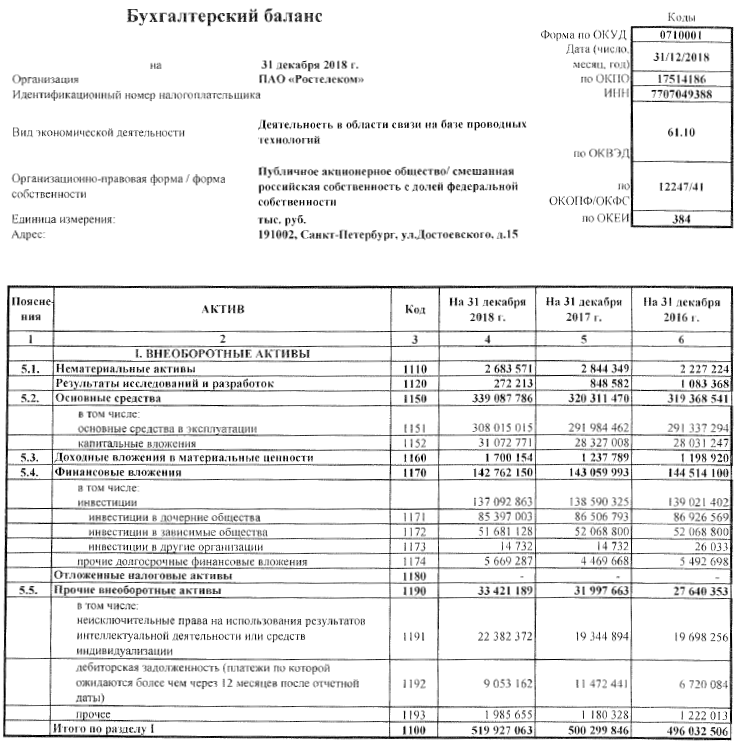

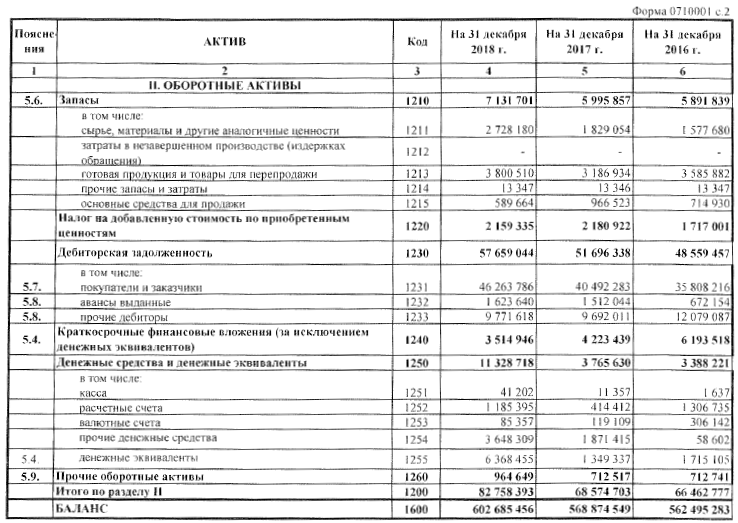

Источником информации об используемых организацией финансовых ресурсах является ее бухгалтерская (финансовая) отчетность.

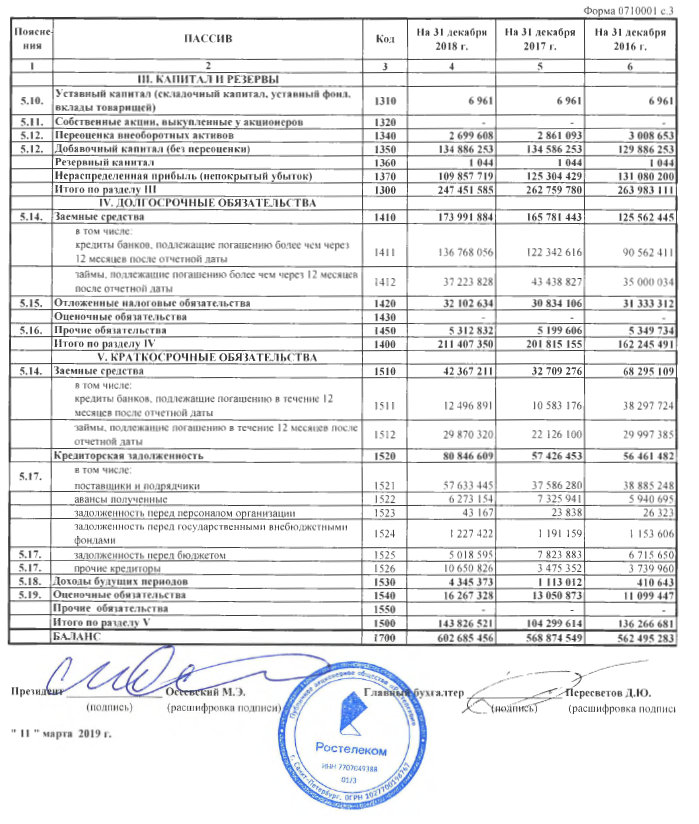

Основной формой бухгалтерской (финансовой) отчетности является бухгалтерский баланс, содержащий в пассиве обобщенную информацию об источниках финансирования деятельности организации. Так пассив состоит из трех разделов. В разделе III «Капитал и резервы» отражена информация о собственных финансовых ресурсах: уставном, добавочном и резервном капиталах, фонде переоценки и нераспределенной прибыли. При этом причины изменения этих показателей можно узнать, изучив Приложение к финансовой отчетности «Отчет об изменениях капитала».

Отчет об изменениях капитала отражает движение денежных средств по следующим статьям: «собственные акции, выкупленные у акционеров» и «нераспределенная прибыль». Для своего внутреннего управления компании составляют планы двух видов: – план, отражающий уменьшение или рост размеров собственного капитала; – план, отражающий источники и направления пополнения и использования собственного капитала. Средства, которые зачисляются в нераспределенную прибыль, должны быть увязаны с планом по ее использованию. Средства по данной статье определяются по плану инвестирования, по долгосрочным кредитам, а также по процентам по этим кредитам. Остатки средств для применения их по назначению на следующий год параллельно являются на начало предшествующего планового периода не использованными. Планирование собственных акций, которые выкупаются у акционеров, реализуют в соответствии с программой по обратному выкупу акций. Данная программа должна быть обязательно согласована советом директоров компании. Помимо рассмотренных выше показателей, в собственный капитал компании, входит амортизационный капитал, цель существования которого заключена в восстановлении износа основных средств.

В IV и V разделах бухгалтерского баланса отражена информация о заемных средствах предприятия в обобщенном виде в зависимости от сроков их погашения: в IV разделе «Долгосрочные обязательства» - о заемных финансовых ресурсах, срок возврата которых наступает более, чем через 12 месяцев, а в V разделе «Краткосрочные обязательства» - о заемных финансовых ресурсах, срок возврата которых наступает в течение 12 месяцев. При этом отдельными строками выделены только банковские кредиты и займы и кредиторская задолженность, а их состав можно узнать из пояснений к бухгалтерскому балансу и отчету.

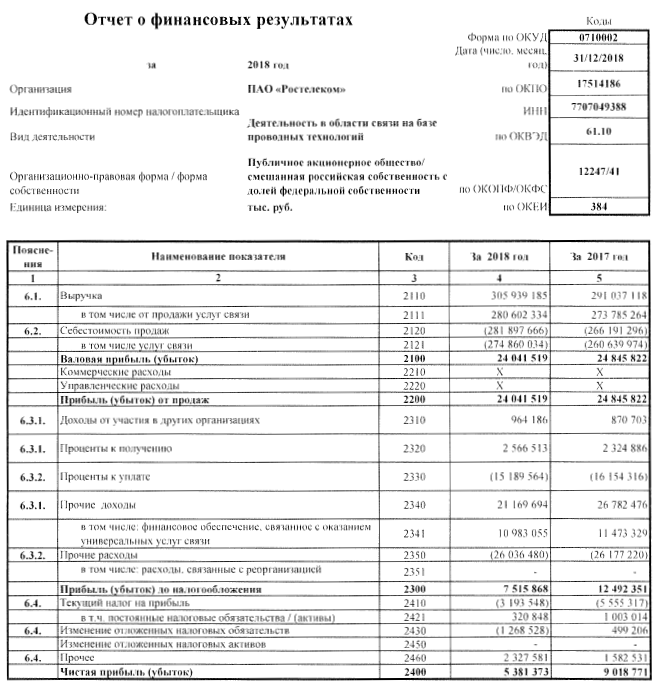

Кроме того, из Отчета о финансовых результатах можно почерпнуть сведения об уплаченных за использование заемных средств процентах.

Оценка эффективности использования финансовых ресурсов включает разные компоненты. Для оценки эффективности использования финансовых ресурсов предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала организации по его размещению и источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности организации;

- запаса его финансовой устойчивости.

Основной целью оценки эффективности использования финансовых ресурсов предприятия является повышение эффективности работы организации на основе внедрения более совершенных способов использования финансовых ресурсов и управления ими.

Из цели оценки эффективности использования финансовых ресурсов вытекают ее основные задачи:

- идентификация финансового положения;

- выявление факторов, влияющих на формирование финансовых ресурсов;

- определение «узких» мест, отрицательно влияющих на финансовое состояние предприятия;

- выявление внутрихозяйственных резервов укрепления финансового положения [43].

При оценке эффективности использования финансовых ресурсов предприятия могут быть применены следующие группы показателей:

I. Коэффициенты эффективности или активности (показатели оборачиваемости). Отображают, насколько эффективно организация использует свои активы для генерирования продаж.

Дбд = Дб(н)/ПРДод, (1)

где: Дбд - счета к получению (дебиторская задолженность) в днях оборота;

Дб(н) - дебиторская задолженность-нетто (дебиторская задолженность за вычетов резервов на покрытие ненадежной задолженности);

ПРДод - однодневные продажи (отношение чистых продаж к 360 дням).

В свою очередь, чистые продажи представляют собой сумму выручки в части трудовых затрат, сырья, топлива, части косвенных расходов.

ЗПд = ЗП/ ИЗод, (2)

где: ЗПд - запасы в днях оборота;

ЗП - запасы (средняя величина);

ИЗод - однодневные издержки по проданной продукции,

О3 = ИЗод/ЗП, (3)

где: ОЗ - запасы в днях оборота;

ИЗод - однодневные издержки по проданной продукции;

ЗП - запасы (средняя величина).

ОСоб = В/ОС(н), (4)

где: ОСоб - оборачиваемость основных средств;

В - выручка от реализации (объем продаж);

ОС(н) - основные средства - нетто (чистые основные средства).

Аоб = В/А, (5)

где: Аоб - оборачиваемость активов;

В - выручка от реализации (объем продаж);

А - активы.

II. Коэффициенты рентабельности.

Отображают эффективность работы организации посредством отношения объема продаж и прибылей к объему продаж, активам и собственному капиталу.

Показатели, характеризующие норму доходности.

Роб = ПРв/ПРДч, (6)

где: Роб - общая рентабельность,

ПРв - валовая прибыль,

ПРДч - чистые продажи.

В свою очередь, чистые продажи рассчитываются следующим образом:

ПРДч = В - ИЗ - ОСизн, (7)

где: ПРДч - чистые продажи;

В - выручка (объем продаж),

ИЗ - издержки на проданные товары,

ОСизн - износ основных средств.

Рчо = ПРчо/ПРДч, (8)

где: Рчо - чистая операционная рентабельность,

ПРчо - чистая операционная прибыль;

ПРДч - чистые продажи.

В свою очередь, чистая операционная прибыль рассчитываются следующим образом:

ПРчо = ПРв - PCX - ПЦ - (ДРпр - Н), (9)

где: ПРчо - чистая операционная прибыль,

ПРв - валовая прибыть;

PCX - административные и другие общие расходы;

ПЦ- проценты;

ДРпр - разность между прочими доходами и расходами;

Н - налоги.

Рчп = ПРч /ПРДч, (10)

где: Рчп - рентабельность чистой прибыли;

ПРч - чистая прибыль (прибыль после уплаты налогов);

ПРДч - чистые продажи.

Норма прибыли на активы.

ПРа = ПРч/А, (11)

где: ПРа - прибыль к активам;

ПРч - чистая прибыль;

А - активы.

ПРкч = ПРч/К, (12)

где: ПРкч - прибыль к чистому капиталу;

ПРч - чистая прибыль;

К - капитал организации.

ПРко = ПРч/Ко, (13)

где: ПРко - прибыль к обычному акционерному капиталу;

ПРч - чистая прибыль;

Ко - сумма обычных акций организации.

Главным показателем эффективности функционирования предприятия является увеличение собственного капитала. В практике считается, что долю собственного капитала желательно поддерживать на достаточно высоком уровне, т.к. это свидетельствует о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы. Она выражается в невысоком удельном весе заемного капитала и более высоком уровне средств, обеспеченных собственными средствами. Это является защитой от больших потерь в периоды спада деловой активности и гарантией получения кредитов [43].

Таким образом, оценка эффективности использования финансовых ресурсов необходима для принятия управленческих решений, направленных на рост прибыльности, выявление причин убыточности, а также обеспечение стабильного финансового состояния. От того, насколько качественно проведена данная оценка, зависит эффективность принятия управленческих решений, связанных с дальнейшим использованием собственных, привлеченных и заемных финансовых ресурсов.

Таким образом, по результатам проведенного в первой главе исследования выявлено, что финансовые ресурсы - это денежные средства, формируемые в результате экономической и финансовой деятельности, в процессе создания и распределения валового национального продукта, аккумулирующиеся государством и хозяйствующими субъектами и использующиеся в качестве источника поддержания и развития производства, удовлетворения социальных потребностей населения, обеспечения функционирования сферы обращения.

Глава 2. Анализ состояния и использования финансов ПАО «Ростелеком»

2.1. Организационно-экономическая характеристика организации

ПАО «Ростелеком» - крупнейший в России провайдер цифровых услуг и решений, присутствующий во всех сегментах рынка и охватывающий миллионы домохозяйств в России.

Дата регистрации: 23 сентября 1993г.

Месторасположение компании: Штаб-квартира в Румянцево (Новая Москва). Юридически компания с 2006 года зарегистрирована в Санкт-Петербурге,

Национальная телекоммуникационная компания России выполняет следующие функции:

- предоставление услуг междугородней и международной электрической связи в соответствии с полученными лицензиями;

- передача информации внутризоновым сетям связи;

- сдача в аренду (линий передач, линейных, групповых и сетевых трактов, каналов и средств звукового и телевизионного вещания, каналов передач данных);

- осуществление другой деятельности на основе лицензий, полученных в установленном порядке предусмотренных законодательством РФ.

Основная стратегическая цель ПАО «Ростелекома» - это создание, развитие и совершенствование единой транспортной телекоммуникационной среды как внутри России, так и за ее пределами для обеспечения передачи информационных потоков региональных операторов связи, центральных и региональных телерадиовещательных компаний, органов государственного управления.

Миссия компании — «Дать людям качественные и удобные цифровые сервисы для комфортной жизни и эффективного бизнеса».

Уставный капитал компании составляет 6961 тыс. руб. и представлен обыкновенными и привилегированными именными бездокументарными акциями. Дивиденды по одной акции каждого типа составляют 2,5 рубля. Структура владельцев акций ПАО «Ростелеком» по состоянию на 2018 год представлена на рисунке 4.

Рис. 4. Структура акционеров ПАО «Ростелеком»

Из рисунка видно, что по состоянию на 2018 год наибольшей долей акций ПАО «Ростелеком», а именно 45,04%, владеет государство. Предприятию ООО «Мобител» принадлежит 12,01% акций, Внешэкономбанку принадлежит еще 3,96% акций. Остальные 38,98% акций находятся в свободном обращении.

К основной деятельности ПАО «Ростелеком» относятся предоставление услуг междугородней и международной голосовой связи, широкополосного доступа в Интернет, интерактивного телевидения, фиксированной телефонии и инновационных услуг, а также установка и техническое обслуживание соответствующего оборудования. К инновационным услугам, которые предлагает «Ростелеком», можно отнести услуги видеоконференцсвязи (ВКС), создание виртуальных частных сетей (VPN), облачные технологии, интеллектуальные услуги связи и т.д.

В ПАО «Ростелеком» используется как линейная, так и функциональная системы управления. В структуре компании существует разделение на макрорегиональные филиалы: «Центр», «Северо-Запад», «Юг», «Волга», «Урал», «Сибирь», «Дальний Восток». Каждый МРФ состоит из региональных филиалов. Наравне с МРФ, существует подразделение «Корпоративный Центр», которое курирует все вопросы, связанные с деятельностью компании, включая технические, финансовые, коммерческие и т.д. На рисунке 5 более подробно представлена схема организационной структуры ПАО «Ростелеком».

Рис. 5. Организационная структура ПАО «Ростелеком»

Функциональная структура макрофилиалов и региональных филиалов повторяет функциональную структуру корпоративного центра. Вертикаль управления строится в рамках каждой функции из корпоративного центра в МРФ. Например, технический директор филиала функционально подчиняется директору технического блока в корпоративном центре, а административно подчиняется директору филиала.

Ресурсный потенциал характеризует совокупность имеющихся у предприятия ресурсов и возможности его использования в хозяйственной деятельности. Ресурсный потенциал служит базой для эффективного функционирования компании. Сведения приведены в соответствии с бухгалтерским балансом ПАО «Ростелеком» [3]. В таблице 1 представлен анализ ресурсного потенциала за 2017-2018 годы.

Таблица 1

Анализ ресурсного потенциала ПАО «Ростелеком»

|

Наименование показателей |

2017 г. |

2018 г. |

2018г. в % к 2017г. |

|

Среднегодовая численность работников, тыс. чел. |

133,70 |

128,60 |

96,19 |

|

Среднегодовая стоимость основных фондов, т.р. |

498 166 176 |

510 113 454,5 |

102,40 |

|

Среднегодовая стоимость оборотных средств, т.р. |

67 518 740 |

75 666 548 |

112,07 |

|

Торговая площадь, кв. м, |

107 520 |

81 404 |

75,71 |

|

Среднегодовая стоимость авансированного капитала, т.р. |

565 684 916 |

585 780 002 |

103,55 |

|

Применяемая система налогообложения |

ОСН |

||

Анализ ресурсного потенциала ПАО «Ростелеком» показал, что в 2018 году по сравнению с 2017 годом среднесписочная численность сотрудников компании уменьшилась с 133,7 до 128,6 тысяч человек.

Среднегодовая стоимость основных фондов увеличилась на 2,4% и составила 510 1134 54,5 тыс. руб., в то время как среднегодовая стоимость оборотных средств увеличилась на 12,07% и составила 75 666 548 тыс. руб. в 2018 году. Общая стоимость авансированного капитала выросла на 3,55% по сравнению с 2017 годом и составила 585 780 002,5 тыс. руб. в 2018 году. На предприятии применяется основная система налогообложения.

2.2. Анализ состояния финансов организации

Как было отмечено в теоретической части исследования, капитал организации состоит из двух больших групп: собственного капитала и заемного капитала (Приложение 1). Последний, в свою очередь, подразделяется на долгосрочные источники финансирования (долгосрочные обязательства) и краткосрочные источники (краткосрочные обязательства).

На первом этапе анализа рассмотрим структуру и динамику собственного капитала ПАО «Ростелеком» (табл.2).

В состав собственного капитала организации входят:

(а) уставный капитал организации, отражаемый по стр. 1310 бухгалтерского баланса. Величина уставного капитала ПАО «Ростелеком» в течение всего 2017-2018гг. остается неизменной – 6961 тыс. руб.

(б) добавочный капитал, отражаемый по строке 1350 бухгалтерского баланса за 2017г. вырос на 4700 млн.руб. (на 3,62%), а за 2018г. - на 300 млн.руб. (на 0,22%).

При этом ежегодно сокращается сумма переоценки внеоборотных активов: в 2017г. – на 147560 тыс.руб. (4,90%), в 2018г. – на 161485 тыс.руб. (5,64%).

(в) резервный капитал отражается по строке 1360 баланса.

Резервный фонд (капитал) создается открытыми акционерными обществами в обязательном порядке – об этом сказано в ст. 35 Федерального закона от 26 декабря 1995г. № 208-ФЗ «Об акционерных обществах» [2]. Размер резервного фонда определяется уставом акционерного общества, однако, не может быть менее 5 % от уставного капитала. За 2017 – 2018 гг. величина резервного капитала ПАО «Ростелеком» осталась неизменной и составляла 1044 тыс. руб.

(г) нераспределенная прибыль (непокрытый) убыток, показываемая по строке 1370, в течение 2017-2018гг. положительна, но ежегодно уменьшилась: за 2017 год - на 5775771 тыс.руб. (на 4,41%), а за 2018г. - на 15446710 тыс.руб. (12,33%).

Анализ структуры собственного капитала показывает, что в нем на начало 2017г. преобладала нераспределенная прибыль, но ее удельный вес сокращается: за 2017г. с 49,66% до 47,69%, т.е. на 1,97 процентного пункта, а за 2018г. – до 44,40%, т.е. на 3,29 процентного пункта.

Таблица 2

Структура и динамика собственного капитала ПАО «Ростелеком» в 2017-2018гг.

|

Структурный элемент собственного капитала |

Абсолютное значение, тыс. руб. |

Удельный вес в общей сумме собственного капитала, % |

Отклонения за 2017г. |

Отклонения за 2018г. |

||||||

|

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

|

|

1. Уставный капитал |

6961 |

6961 |

6961 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

2. Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

3. Переоценка внеоборотных активов |

3008653 |

2861093 |

2699608 |

1,14 |

1,09 |

1,09 |

-147560 |

-0,05 |

-161485 |

0,00 |

|

4. Добавочный капитал |

129886253 |

134586253 |

134886253 |

49,20 |

51,22 |

54,51 |

4700000 |

2,02 |

300000 |

3,29 |

|

5. Резервный капитал |

1044 |

1044 |

1044 |

0,00 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

6. Нераспределенная прибыль |

131080200 |

125304429 |

109857719 |

49,66 |

47,69 |

44,40 |

-5775771 |

-1,97 |

-15446710 |

-3,29 |

|

Итого |

263983111 |

262759780 |

247451585 |

100,00 |

100,00 |

100,00 |

-1223331 |

0,00 |

-15308195 |

0,00 |

Поэтому на конец 2018г. основу собственного капитала составлял добавочный капитал, т.к. его доля ежегодно росла: в 2017г. – на 2,02 процентного пункта (с 49,20% до 51,22%), за 2018г. – на 3,29 процентного пункта (до 54,51%). При этом доля уставного и резервного капитала составляла менее 0,01%.

Проанализируем далее структуру и динамику долгосрочных обязательств ПАО «Ростелеком» (табл. 3). В целом за 2017-2018гг. долгосрочные обязательства имеют устойчивую тенденцию к росту. Причем основное их увеличение произошло в 2017г. – на 39569664 тыс.руб. (на 24,39%), а затем продолжилось в 2018г. – на 9592195 тыс.руб. (на 4,75%).

Первая составляющая долгосрочных обязательств – это долгосрочные займы и кредиты организации, отражаемые по строке 1410 баланса. По состоянию на 31.12.16 у ПАО «Ростелеком» было долгосрочных кредитов и займов на сумму 125562445 тыс. руб., к концу 2017 года этот показатель увеличился на 40218998 тыс. руб. (на 32,03%), а за 2018г. еще на 8210441 тыс.руб. (4,95%) и составил 173991884 тыс. руб.

Вторая составляющая долгосрочных обязательств – это отложенные налоговые обязательства организации (стр. 1420 бухгалтерского баланса).

Отложенные налоговые обязательства организации за 2017г. сократились на 499206 тыс. руб.(на 1,59%), за 2018г. увеличились на 1268528 тыс.руб. (на 4,11%) и составили на 31.12.18г. 32102634 тыс. руб.

Третий элемент долгосрочных обязательств – прочие долгосрочные обязательства (стр. 1450 баланса).

По строке 1450 отражаются суммы привлеченных долгосрочных пассивов организации, которые не были указаны в других строках этого раздела. Прочие долгосрочные обязательства ПАО «Ростелеком» в течение 2017г. сократились на 150128 тыс. руб. (на 2,81%), а в течение 2018г. возросли на 113226 тыс. руб. (на 2,18%).

При этом ПАО «Ростелеком» в качестве источника финансирования своей деятельности не использует оценочные обязательства.

Таблица 3

Структура и динамика долгосрочных обязательств ПАО «Ростелеком» в 2017-2018гг.

|

Структурный элемент долгосрочных обязательств |

Абсолютное значение, тыс. руб. |

Удельный вес в общей сумме долгосрочных обязательств, % |

Отклонения за 2017г. |

Отклонения за 2018г. |

||||||

|

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

|

|

1. Кредиты и займы |

125562445 |

165781443 |

173991884 |

77,39 |

82,14 |

82,30 |

40218998 |

4,75 |

8210441 |

0,16 |

|

2. Отложенные налоговые обязательства |

31333312 |

30834106 |

32102634 |

19,31 |

15,28 |

15,19 |

-499206 |

-4,03 |

1268528 |

-0,09 |

|

3. Прочие обязательства |

5349734 |

5199606 |

5312832 |

3,30 |

2,58 |

2,51 |

-150128 |

-0,72 |

113226 |

-0,07 |

|

Итого |

162245491 |

201815155 |

211407350 |

100,00 |

100,00 |

100,00 |

39569664 |

0,00 |

9592195 |

0,00 |

Таким образом, сложилась тенденция к росту удельного веса кредитов и займов с 77,39% до 82,14% (на 4,75 процентного пункта) в 2017г., а затем на 0,16 процентного пункта в 2018г. – до 82,30%. При этом ежегодно снижается доля отложенных налоговых обязательств с 19,31% на конец 2016г. до 15,19% к концу 2018г. (в том числе за 2017г. – на 4,03 процентного пункта, за 2018г. – на 0,09 процентного пункта).

Третьей составляющей источников формирования имущества предприятия являются краткосрочные обязательства предприятия. В их состав входят (табл.4):

(а) краткосрочные займы и кредиты, отражаемые по стр. 1510 бухгалтерского баланса, сократились в течение 2017г. - на 35585833 тыс. руб. (на 52,11%), а за 2018г. выросли на 9657935 тыс.руб. (29,53%).

(б) кредиторская задолженность (стр. 1520 баланса) увеличивается каждый год: за 2017г. – на 964971 тыс.руб. (на 1,71%), а за 2018г. – на 23420156 тыс. руб. (на 40,78%).

(в) доходы будущих периодов (стр. 1530 баланса) также ежегодно растут: за 2017г. – на 702369 тыс.руб. (на 171,04%), за 2018г. – на 3232361 тыс.руб. (на 290,42%).

(г) оценочные обязательства (стр. 1540 баланса) имеют тенденцию к росту: за 2017г. выросли на 1951426 тыс. руб. (на 17,58%), а затем за 2018г.– на 3216455 тыс.руб. (на 24,65%).

В результате в целом краткосрочные обязательства ПАО «Ростелеком» сократились за 2017 год на 31967067 тыс. руб. (на 23,46%), а за 2018г. выросли на 32956907 тыс.руб. (на 37,90%).

Также видно, что наибольший удельный вес в общем составе краткосрочных обязательств предприятия в течение 2018г. занимает кредиторская задолженность, т.к. ее доля имеет устойчивую тенденцию к росту, а на начло 2017г. занимали кредиты и займы, но их удельный вес ежегодно снижается .

Таблица 4

Структура и динамика краткосрочных обязательств ПАО «Ростелеком» в 2017-2018гг.

|

Структурный элемент краткосрочных обязательств |

Абсолютное значение, тыс. руб. |

Удельный вес в общей сумме краткосрочных обязательств, % |

Отклонения за 2017г. |

Отклонения за 2018г. |

||||||

|

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

|

|

1. Кредиты и займы |

68295109 |

32709276 |

42367211 |

50,12 |

31,36 |

29,46 |

-35585833 |

-18,76 |

9657935 |

-1,90 |

|

2. Кредиторская задолженность |

56461482 |

57426453 |

80846609 |

41,43 |

55,06 |

56,21 |

964971 |

13,62 |

23420156 |

1,15 |

|

3. Доходы буду-щих периодов |

410643 |

1113012 |

4345373 |

0,30 |

1,07 |

3,02 |

702369 |

0,77 |

3232361 |

1,95 |

|

4. Оценочные обязательства |

11099447 |

13050873 |

16267328 |

8,15 |

12,51 |

11,31 |

1951426 |

4,37 |

3216455 |

-1,20 |

|

Итого |

136266681 |

104299614 |

143826521 |

100,00 |

100,00 |

100,00 |

-31967067 |

0,00 |

39526907 |

0,00 |

Так за 2017г. удельный вес кредитов и займов снизился с 50,12% до 31,36%, т.е. на 18,76 процентного пункта, а за 2018г. – на 1,90 процентного пункта до 29,46%. При этом доля кредиторской задолженности выросла за 2017г. с 41,43% до 55,06%, т.е. на 13,62 процентного пункта, а за 2018г. – на 1,15 процентного пункта до 56,21%.

Аналогичная тенденция сложилась в изменении доли доходов будущих периодов: в 2017г. она увеличилась с 0,30% до 1,07%, а к концу 2018г. составила уже 3,02%

Проанализируем далее общую структуру капитала ПАО «Ростелеком» и динамику его изменения в 2017г. (табл.5).

Таким образом, совокупный капитал ПАО «Ростелеком» ежегодно растет: в 2017г. – на 6379266 тыс.руб. (на 1,13%), в 2018г. – на 33810907 тыс.руб. (на 5,94%). При этом в 2017г. рост совокупного капитала ПАО «Ростелеком» произошел за счет только увеличения заемного капитала на 7602597 тыс.руб. или на 2,55%, несмотря на сокращение собственного капитала на 1223331 тыс. руб. или на 0,467%. В 2018г. эта тенденция сохранилась: рост совокупного капитала ПАО «Ростелеком» является следствием увеличения только заемного капитала на 49119102 тыс.руб. или на 16,05%, при сокращении собственного капитала – на 15308195 тыс.руб. или на 5,83%.

Данные табл.5 позволяют сделать вывод о том, что на протяжении всего 2017-2018гг. доля собственного капитала ПАО «Ростелеком» в общей сумме источников формирования имущества была менее 50%, и имеет устойчивую тенденцию к снижению. Так за 2017г. его удельный вес снизился на 0,74 процентного пункта (с 46,93% до 46,19;), а за 2018г. – еще на 5,13 процентного пункта и достиг 41,06%.

При этом постепенно растет доля заемных средств: за 2017г. с 53,07% до 53,81%, а затем в 2018г. до 58,94%.

Таким образом, финансовая зависимость ПАО «Ростелеком» от внешних источников финансирования усиливается.

Таблица 5

Динамика и структура капитала ПАО «Ростелеком» в 2017-2018гг.

|

Структурный элемент капитала |

Абсолютное значение, тыс. руб. |

Удельный вес в общей сумме капитала, % |

Отклонения за 2017г. |

Отклонения за 2018г. |

||||||

|

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

На 31.12.16г. |

На 31.12.17г. |

На 31.12.18г. |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

По абсолютной величине, тыс. руб. |

По удельному весу, % |

|

|

1. Собственный капитал |

263983111 |

262759780 |

247451585 |

46,93 |

46,19 |

41,06 |

-1223331 |

-0,74 |

-15308195 |

-5,13 |

|

2. Заемный капитал |

298512172 |

306114769 |

355233871 |

53,07 |

53,81 |

58,94 |

7602597 |

0,74 |

49119102 |

5,13 |

|

Итого капитала |

562495283 |

568874549 |

602685456 |

100,00 |

100,00 |

100,00 |

6379266 |

0,00 |

33810907 |

0,00 |

2.3. Оценка эффективности использования финансов организации

Для оценки эффективности использования финансовых ресурсов ПАО «Ростелеком» рассчитаем показатели рентабельности, характеризующие прибыль, полученную с различных видов вложенных средств (табл.6).

Таблица 6

Динамика показателей рентабельности капитала ресурсов ПАО «Ростелеком» в 2017 – 2018 гг.

|

Показатели |

2017г. |

2018г. |

Абсолютное изменение |

Темп роста, % |

|

Прибыль до налогообложения, тыс.руб. |

12492351 |

7515868 |

-4976483 |

60,16 |

|

Чистая прибыль, тыс.руб. |

9018771 |

5381373 |

-3637398 |

59,67 |

|

Среднегодовая стоимость собственного капитала, тыс.руб. |

263371445,5 |

255105682,5 |

-8265763,0 |

96,86 |

|

Среднегодовая стоимость заемного капитала, тыс.руб. |

302313470,5 |

330674320,0 |

28360849,5 |

109,38 |

|

Среднегодовая стоимость совокупного капитала, тыс.руб. |

565684916 |

585780002,5 |

20095086,5 |

103,55 |

|

Рентабельность собственного капитала, % |

3,42 |

2,11 |

-1,31 |

61,60 |

|

Рентабельность заемных средств, % |

2,98 |

1,63 |

-1,36 |

54,55 |

|

Рентабельность совокупного капитала, % |

2,21 |

1,28 |

-0,93 |

58,10 |

Таким образом, эффективность использования финансовых ресурсов ПАО «Ростелеком» снижается.

Если в 2017г. с каждого рубля совокупного капитала прибыль до налогообложения составляла 2,21 коп., то в 2018г. – только 1,28 коп., т.е. снизилась на 0,93 коп. или на 41,9%. Это является следствием сокращения прибыли до налогообложения на 4976483 тыс.руб. или на 39,84% при росте среднегодового совокупного капитала на 20095086,5 тыс.руб. или на 3,55%

При этом сокращается и чистая прибыль, полученная с каждого рубля собственного капитала, т.к. чистая прибыль предприятия уменьшилась на 3637398 тыс.руб. или на 40,33% при снижении собственного капитала на 8265763 тыс.руб. или на 3,14%. В результате рентабельность собственного капитала снизилась с 3,42% до 2,11%.

Кроме того, чистая прибыль, полученная с каждого рубля заемного капитала, сократилась с 2,98 коп. до 1,63 коп., т.е. на 1,35 коп. или на 45,45%.

Для выявления причин снижения рентабельности собственного капитала проанализируем его оборачиваемость, а также оборачиваемость совокупного капитала и кредиторской задолженности, а также запасов и дебиторской задолженности (табл.7).

Таблица 7

Динамика деловой активности ПАО «Ростелеком» в 2017 – 2018 гг.

|

Показатели |

2017 |

2018 |

Абсолютное изменение |

|

Среднегодовая стоимость запасов, тыс.руб. |

7892809,5 |

8733907,5 |

841098 |

|

Среднегодовая дебиторская задолженность, тыс.руб. |

50840526,5 |

55516274 |

4675747,5 |

|

Среднегодовая кредиторская задолженность, тыс.руб. |

56943967,5 |

69136531 |

12192563,5 |

|

Среднегодовая стоимость собственного капитала, тыс.руб. |

263371446 |

255105682,5 |

-8265763 |

|

Среднегодовая стоимость совокупного капитала, тыс.руб. |

565684916 |

585780002,5 |

28360850 |

|

Выручка, тыс.руб. |

291037118 |

305939185 |

14902067 |

|

Коэффициент оборачиваемости запасов, об. |

36,87 |

35,03 |

-1,84 |

|

Коэффициент оборачиваемости дебиторской задолженности, об. |

5,72 |

5,51 |

-0,21 |

|

Коэффициент оборачиваемости кредиторской задолженности, об. |

5,11 |

4,43 |

-0,69 |

|

Коэффициент оборачиваемости собственного капитала, об. |

1,11 |

1,20 |

0,09 |

|

Коэффициент оборачиваемости совокупного капитала, об. |

0,51 |

0,52 |

0,01 |

|

Продолжительность одного оборота совокупного капитала, дн. |

699,73 |

689,29 |

-10,44 |

|

Продолжительность одного оборота собственного капитала, дн. |

325,78 |

300,18 |

-25,59 |

|

Продолжительность производственного цикла, дн. |

9,76 |

10,28 |

0,51 |

|

Продолжительность одного оборота дебиторской задолженности, дн. |

62,89 |

65,33 |

2,44 |

|

Продолжительность операционного цикла |

72,65 |

75,60 |

2,95 |

|

Продолжительность одного оборота кредиторской задолженности, дн. |

70,44 |

81,35 |

10,92 |

|

Продолжительность финансового цикла, дн. |

2,21 |

-5,75 |

-7,96 |

Таким образом, оборачиваемость совокупного капитала ПАО «Ростелеком» ускоряется на 0,01 оборота: с 0,51 оборота в 2017г. до 0,52 оборотов в 2018г. При этом продолжительность каждого оборота, совершаемого совокупным капиталом, сократилась на 10,44 дня: с 699,73 до 689,29 дня. Это произошло в результате ускорения оборачиваемости собственного капитала на 0,09 оборота: с 1,11 оборота в 2017г. до 1,20 оборота в 2018г., а продолжительность каждого оборота, совершаемого собственным капиталом, сократилась на 25,60 дня: с 325,78 до 300,18 дней.

Однако замедляется на 1,84 оборота оборачиваемость запасов, а каждый оборот они стали совершать медленнее на 0,52 дня: не за 9,76 дней, а за 10,28 дней. Кроме того, замедляется оборачиваемость дебиторской задолженности на 0,21 оборота, а продолжительность каждого выросла с 62,89 дней до 65,33 дней, т.е. на 2,44 дня. В результате продолжительность операционного цикла увеличилась на 2,95 дня: с 72,65 дней до 75,60 дней.

При этом кредиторская задолженность каждый оборот стала совершать медленнее на 10,92 дня. В результате продолжительность финансового цикла сократилась на 7,96 дней.

По итогам 2018г. продолжительность финансового цикла отрицательная величина, т.е. со своими кредиторами предприятие расплачивается медленнее, чем возвращает вложенные в оборот собственные средства.

Таким образом, по результатам проведенного во второй главе работы исследования были выявлены следующие негативные тенденции:

- основным источником финансирования деятельности являются заемные средства и их доля ежегодно растет:

- рентабельность как собственного, так и заемного капитала снижается. В результате сокращается и прибыль, полученная с каждого рубля совокупного капитала;

- замедляется оборачиваемость кредиторской задолженности на 10,92 дня, но растет скорость оборачиваемости собственных финансовых ресурсов.

Глава 3. Направления совершенствования управления финансами ПАО «Ростелеком»

3.1. Мероприятия по совершенствования управления финансами ПАО «Ростелеком»

В предыдущих разделах исследования нами было отмечено, что политика формирования структуры капитала, проводимая ПАО «Ростелеком», в литературе отождествляется с риском неплатежеспособности (невозможно оперативно погасить в случае необходимости текущие обязательства). Нами было отмечено, что возникновение подобного риска маловероятно, что не исключает для ПАО «Ростелеком» иных финансовых рисков, связанных со структурой капитала компании.

Аналитиками ПАО «Ростелеком» в числе наиболее вероятных и негативных финансовых рисков, связанных со структурой капитала компании, выделяются следующие:

1) изменение процентных ставок по заемным средствам.

Негативные изменения денежно-кредитной политики в стране и повышение процентных ставок по привлекаемым ПАО «Ростелеком» средствам, а также значительный рост темпов инфляции могут привести к росту затрат ПАО «Ростелеком» и, следовательно, отрицательно сказаться на финансовых результатах деятельности.

Неблагоприятным для ПАО «Ростелеком» уровнем процентных ставок является уровень выше 12,1% годовых.

2) валютные риски

Существенные изменения валютных курсов могут увеличить издержки, уменьшить резервы и/или снизить возможности ПАО «Ростелеком» по обслуживанию долгов. В течение нескольких лет в России наблюдалось постепенное снижение курса рубля по отношению к доллару США, однако, в 2019 г., позиция рубля по отношению к доллару США прогрессивно укрепляется. Способность Правительства и ЦБ России поддерживать стабильный курс рубля будет зависеть от многих политических и экономических факторов, среди которых: контролирование уровня инфляции и формирование резервов иностранной валюты на достаточном уровне для поддержания курса рубля. Но даже в случае критического перепада курса валют для минимизации отрицательного влияния, ПАО «Ростелеком» имеет возможность снизить долю валютных обязательств путем ориентации на поставщиков, расчеты с которыми осуществляются в рублях Российской Федерации.

Часть долговых обязательств ПАО «Ростелеком» номинирована в иностранной валюте (в долларах США, ЕВРО и японских йенах). Девальвация рубля по отношению к доллару США и ЕВРО может отрицательно повлиять на эффективность деятельности (рентабельность, доходность) ПАО «Ростелеком» в связи с увеличением расходов в рублевом выражении.

Существенная девальвация рубля способна осложнить для ПАО «Ростелеком» исполнение обязательств, т.к. в этом случае увеличение тарифов может оказаться недостаточным для того, чтобы компенсировать падение объема услуг в физическом выражении. В связи с этим, ПАО «Ростелеком» регулирует долю валютных обязательств в структуре кредитного портфеля.

С другой стороны, ряд тарифов по предоставляемым ПАО «Ростелеком» услугам связи также индексируется к курсу доллара США (включая услуги по предоставлению доступа в сеть Интернет, IP-телефонию, некоторые услуги передачи данных), что в некоторой степени снижает валютные риски, с которыми сталкивается ПАО «Ростелеком» при осуществлении хозяйственной деятельности. Как следствие, умеренная девальвация рубля по отношению к доллару США существенно не отразится на способности ПАО «Ростелеком» отвечать по своим долгам.

Поэтому можно утверждать, что подверженность ПАО «Ростелеком» рискам, связанным с изменением курса обмена иностранных валют, минимальна, так как доля валютных обязательств ПАО «Ростелеком» незначительна.

В случае значительной девальвации рубля ПАО «Ростелеком» можно рекомендовать осуществление следующих мероприятий:

- проводить жесткую политику, направленную на уменьшение затрат, выраженных в иностранной валюте, а также, по возможности, изменять условия договоров с поставщиками;

- пересмотреть программу инвестиций;

- принять меры по повышению оборачиваемости оборотных активов, в первую очередь, за счет сокращения запасов, а также пересмотреть существующие договорные отношения с потребителями с целью сокращения просроченной дебиторской задолженности.

Инфляция в России по официальным данным по итогам 2016 года составила 5,38%, по итогам 2017 года – 2,52%, по итогам 2018 года – 4,27%, за 10 месяцев 2019г. – 2,39%.

С точки зрения финансовых результатов деятельности ПАО «Ростелеком», влияние фактора инфляции неоднозначно. Снижение темпов инфляции при сохранении экономического роста будет способствовать дальнейшему увеличению реальных доходов населения и корпоративного сектора и, как следствие, приведет к увеличению потребления услуг связи. Напротив, увеличение темпов роста цен может привести как к снижению потребления услуг связи, так и к росту затрат ПАО «Ростелеком» (например, за счет роста цен на энергоресурсы), стоимости заемных средств и стать причиной снижения показателей рентабельности.

Поэтому в случае значительного превышения фактических показателей инфляции над прогнозами Правительства РФ, а именно, при увеличении темпов инфляции, ПАО «Ростелеком» можно рекомендовать меры по ограничению роста затрат, снижению дебиторской задолженности и уменьшению коэффициента оборачиваемости дебиторской задолженности.

Вышеприведенные риски формируют риск ликвидности, т.е. вероятность получения убытка из-за нехватки денежных средств в требуемые сроки и, как следствие, неспособность ПАО «Ростелеком» выполнить свои обязательства. Наступление такого рискового события может повлечь за собой штрафы, пени, ущерб деловой репутации ПАО «Ростелеком» и т.д.

Управление риском ликвидности осуществляется в компании путем планирования денежных потоков, анализа планируемых и фактических денежных потоков в целом по ПАО «Ростелеком», а также в разрезе региональных филиалов. Возникающие проблемы с абсолютной ликвидностью решаются путем привлечения кредитов и займов, а также путем установления приоритетности платежей.

Как уже отмечалось, ПАО «Ростелеком» испытывает дефицит собственных оборотных средств в результате расширения инвестиционной программы организации. Источниками финансирования дефицита оборотных средств в 2017 - 2018 гг. для ПАО «Ростелеком» являлись краткосрочные кредиты, предоставленные российскими банками, и выпуск долговых облигаций организации на российском рынке. Если на рынках долговых инструментов и в банковской системе РФ произойдет резкое снижение ликвидности, то по используемым кредитам могут увеличиться процентные ставки, а, следовательно, расходы ПАО «Ростелеком» по обслуживанию долговых обязательств увеличатся.

В 2020 году приоритетные задачи ПАО «Ростелеком» в области финансовой политики могут быть сформулированы следующим образом:

- финансовая консолидация активов компании;

- повышение прозрачности и инвестиционной привлекательности компании;

- повышение управляемости всеми активами компании.

В рамках реализации мероприятий по повышению ликвидности перед ПАО «Ростелеком» и его зависимыми обществами стоят следующие задачи:

- совершенствование структуры активов;

- совершенствование структуры заемного капитала, с поддержанием дюрации[1] обязательств на достигнутом на 31.12.18г. уровне;

- программа повышения эффективности управления расходами (введение нормативов оборачиваемости товарно-материальных ценностей по существующей номенклатуре);

- оптимизация структуры и повышение эффективности непрофильных активов.

Руководством компании усовершенствован ранее разработанный в процессе корпоративной реструктуризации перечень мероприятий по управлению ликвидностью зафиксированный в среднесрочной финансовой стратегии на период до 2020г. включительно.

Таким образом, обобщая вышесказанное, можно представить мероприятия по управлению структурой капитала ПАО «Ростелеком» и ожидаемого эффекта от их реализации в табличной форме (табл.8).

Таблица 8

Мероприятия по улучшению структуры капитала ПАО «Ростелеком» и предполагаемый эффект от их реализации

|

№ |

Наименование мероприятий |

Ожидаемый эффект на финансовую отчетность |

|---|---|---|

|

1 |

Поддерживание на достигнутом уровне по состоянию на 31.12.2018г. структуры долговых обязательств, в части соотношения долгосрочных и краткосрочных |

Поддержание оптимальной структуры пассивов, коэффициента быстрой ликвидности на уровне 0,49 |

|

2 |

Финансирование инвестиционной деятельности Общества проводить за счет привлечения долгосрочных (свыше 1 года) внешних источников финансирования |

|

|

3 |

Оптимизировать порядок расчетов поставщиками и подрядчиками с установлением оптимального соотношения объема выданных авансов и окончательных расчетов нагрузки |

|

|

4 |

Продолжить дальнейшее снижение стоимости обслуживания привлеченных заемных средств |

Снижение расходов |

|

5 |

Увеличить объем выручки Общества до планируемых показателей |

Увеличение собственного капитала |

3.2. Оценка экономической эффективности предложенных мероприятий

Для оценки эффективности предложенных мероприятий построим сначала прогнозный отчет о финансовых результатах.

В результате предложенных мероприятий тенденция увеличения выручки предприятия сохранится и составит 5,12%. При этом пропорционально вырастут переменные расходы, составляющие 60% себестоимости, а постоянные расходы увеличатся на уровень инфляции, который в 2019г. составляет 4,0%.

Тогда выручка составит:

305939185 * 1,0512 = 321604287 тыс.руб.

Для расчета себестоимости услуг найдем переменные и постоянные расходы, а затем их сумму:

Переменные расходы 2018г. = 0,6*281897666 = 169138600 тыс.руб.

Переменные расходы 2019г. = 169138600 * 1,0512 = 177799058 тыс.руб.

Постоянные расходы 2018г. = 0,4*281897666 = 112759066 тыс.руб.

Постоянные расходы 2019г. = 112759066*1,04 = 117269429 тыс.руб.

Себестоимость 2019г. = 177799058 + 117269429 = 295068487 тыс.руб.

Определим валовую прибыль как разность между выручкой и себестоимостью:

Валовая прибыль 2019г. = 321604287 – 295068487 = 26535800 тыс.руб.

Т.к. коммерческие и управленческие расходы отсутствуют, то прибыль от продаж совпадает с валовой прибылью и составляет 26535800 тыс.руб.

Согласно прогноза финансового департамента динамика доходов от участия в других организациях и полученных процентов сохранится. При этом сумма уплаченных процентов сократится на 40% в связи с погашением краткосрочных кредитов. Кроме того, прочие расходы сократятся на 10%, а прочие доходы вырастут на 5%.

Доходы от участия в других организациях 2019г. = 964186*1,1074 = 1067706 тыс.руб.

Проценты к получению 2019г. = 2566513 * 1,1039 = 2833252 тыс.руб.

Проценты к уплате 2019г. = 15189564 * 0,6 = 9113738 тыс.руб.

Прочие доходы 2019г. = 27027974 * 1,05 = 22228179 тыс.руб.

Прочие расходы 2019г. = 41226044 * 0,90 = 23432832 тыс.руб.

Тогда прибыль до налогообложения составит 20118367 тыс.руб.:

Прибыль до налогообложения в 2019г. = 26535800 + 1067706 + 2833252 – 9113738 + 22228179 – 23432832 = 20118367 тыс.руб.

Ставка налога на прибыль согласно НК РФ - 20%.

Сумма налога на прибыль = 20118367 * 0,20 = 4023673 тыс.руб.

Тогда при неизменных отложенных налоговых активах и отложенных налоговых обязательствах чистая прибыль ПАО «Ростелеком» составит 106094694 тыс.руб.:

Чистая прибыль 2019г. = 20118367 - 4023673 = 106094694 тыс.руб.

На выплату дивидендов акционерам будет направлено 25% чистой прибыли. Следовательно, нераспределенная прибыль увеличится на 17574624 тыс.руб.:

16094694 – 0,25*16094694 = 17574624 тыс.руб.

Таким образом, собственный капитал ПАО «Ростелеком» увеличится на 17574624 тыс.руб. и составит 265026209 тыс.руб.:

6961 + 2699608 + 134886253 + 1044 + 127432343 = 265026209 тыс.руб.

В результате будет получен прогнозный бухгалтерский баланс, приведенный в Приложении 3.

Таким образом, в результате предложенных мероприятий доля собственных средств ПАО «Ростелеком» увеличится до 49,1%:

Кавт = 265026209/5401600280 = 0,491

Сопоставим объем заемных и собственных средств:

Заемные средства = 211407350 + 63726521 = 275133871 тыс.руб.

Кзк/ск = 275133871 / 265026209 = 1,038

Значит по прогнозу на конец года на каждый рубль собственных средств будет приходиться 1,038 рубля заемных финансовых ресурсов.

Заключение

ПАО «Ростелеком» является безусловным лидером рынка по географическому охвату и многообразию представляемых услуг, технологическим и инновационным лидером отрасли и передовым партнером государства в сфере цифровых услуг и решений. 45,04% акций компании принадлежит государству. ПАО «Ростелеком» обладает собственной объединенной телекоммуникационной сетью, которая простирается как по всем регионам РФ, так и на территории многих стран мира.

Анализ ресурсного потенциала показал снижение среднесписочной численности сотрудников и общей торговой площади, что соответствует стратегии компании по реорганизации, а также увеличение среднегодовой стоимости основных фондов и оборотных средств, а соответственно и среднегодовой стоимости авансированного капитала.

Анализ основных экономических показателей показал общую тенденцию к снижению показателей компании, кроме выручки. Компания применяет систему абсорбшн-костинга и все свои затраты списывает на себестоимость товаров и услуг. Поэтому валовой доход и прибыль от реализации равны, они уменьшились как по сумме, так и по уровню. Прочие доходы и расходы компании, а также сумма налоговых отчислений, тоже сократились. Таким образом, чистая прибыль ПАО «Ростелеком» сократилась почти вдвое по сравнению с 2017 годом.

Факторный анализ чистой прибыли компании выявил, что положительное влияние на сумму чистой прибыли в 2018 году оказали такие факторы, как увеличение объема выручки компании с учетом неценового и ценового фактора, снижение суммы прочих расходов компании и уменьшение суммы текущего налога на прибыль, а негативное влияние на сумму чистой прибыли оказали такие факторы, как снижение уровня валового дохода компании и уменьшение суммы прочих доходов. Снижение чистой прибыли свидетельствует о понижении эффективности деятельности компании.

Из анализа эффективности использования авансированного капитала ПАО «Ростелеком» можно сделать вывод об отрицательной динамике показателей. Отдача капитала увеличилась в связи с тем, что темп роста выручки был выше темпа роста среднегодовой стоимости капитала, однако рентабельность капитала и интегральный показатель эффективности уменьшились, что свидетельствует о снижении эффективности деятельности компании.

Внесенные в работе предложения будут способствовать росту доли собственного капитала до 49,1%, сокращению коэффициента соотношения заемных и собственных ресурсов.

Кроме того, чистая прибыль, полученная с каждого рубля собственных средств, вырастет с 2,1 коп. до 6,28 коп.

Список использованной литературы

- Федеральный закон от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» (ред. от 13.07.2015) [Электронный ресурс]: СПС «Консультант плюс». URL: http://www.consultant.ru/ (дата обращения 23.11.2019)

- Бандурин А. В. Финансовый анализ как база стратегического планирования. - СПб: Финансы, 2018. - 613 с.

- Бланк И, А. Основы финансового менеджмента. - М: Ника-Центр, Эльга, 2016. - 588 с

- Богдановская Л. А. Анализ хозяйственной деятельности. -М: Высшая школа, 2017. - 549 с

- Владимиров С.А. Об основных направлениях повышения эффективности и качества макроэкономической политики // Аудитор. -2018. -№ 7. -С. 62-68.

- Герчикова И. Н. Финансовый менеджмент. – Оренбург: Восток, 2017.-673 с

- Графов А. В. Оценка финансово-экономического состояния предприятия//Финансы. - 2018, - №7, - С, 26-38,

- Грибов В.Д., Грузинов В.П., Кузьменко В.А. Экономика организации (предприятия): учебник. 6-е изд., перераб. М.: КНОРУС, 2017.-416 с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской (финансовой) отчетности. Практикум. 5-е изд., перераб. и доп. - М.: Дело и сервис, 2015. - 163 с.

- Ефимова О. В. Финансовый анализ. - Оренбург: Восток, 2012.-417 с

- Жуков Е,Ф., Эриашвили Н,Д, Банковское дело: учебник. -4-е изд. / М.: ЮНИТИ, 2014. - 491 с.

- Иванов Г.И. Инвестиции: сущность, виды, механизмы функционирования/ Г.И. Иванов.- Ростов на Дону: Феникс, 2016. 315 с.

- Иванова СП. Деньги, кредит, банки; учебное пособие / М.: Издательский дом Дашков и К, 2017.-261 с.

- Карпова Е.М. Санкционная война: новая система стоп-факторов при проведении международных операций // Международные банковские операции. - 2019. - № 3. - С. 18 - 25

- Ковалев В. В. Управление финансами. - М: Пресс, 2017. -487 с.

- Ковалева А. М. Финансы в управлении предприятием. -М.: Финансы, 2018.-409 с.

- Коптева Е.П. Современные представления о сущности финансовых ресурсов предприятия // Управление экономическими системами. - 2018 - № 10 - С.21

- Лаврушин О.И. Деньги, кредит, банки / О. И. Лаврушина. - М: КНОРУС, 2017. - 571 с.

- Лищук А. А. Стратегические факторы обеспечения устойчивости предпринимательских структур: Автореферат + канд. экон. наук. - СПб.: СПбГУЭФ, 2013. - 120 с.

- Малинин К. Г. Устойчивость функционирования предприятия в рыночной экономике: Автореферат канд. экон. наук. -М.:МГАХМ, 2012. -21с.

- Маркарьян Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. 5-е изд., перераб. - М.: КНОРУС, 2018. - 224 с.

- Мизиковский Е.А., Бондаренко В.В. Курс экономического анализа: Пособие для профессиональных бухгалтеров и аудиторов. -Н. Новгород: Университетская книга, 2017. - 152 с.

- Новашина Т.С, Карпунин В.П., Леднев В.А. Экономика и финансы предприятия: учебник / под ред. Т.С. Новашиной. 2-е изд., перераб. и доп. М.: Московский финансово-промышленный университет «Университет», 2017. - 352 с.

- Оценка кредитоспособности предприятия-заемщика: метод, указ. / сост.: Н.И. Куликов, Л.Н. Чайникова. - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2017. - 24 с.

- Ряховская А.Н., Кован С.Е. Трансформация антикризисного управления в современных экономических условиях// Эффективное антикризисное управление, 2018, №5(80), с.71

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2017. - 639 с.

- Семиглазов A.M., Семиглазов В.А. Теоретические основы реструктуризации. Часть 2. Учебное пособие. _Томск.: кафедра ТУ, ТУ-СУР, 2017.-65 с.

- Сорокина М.Г., Щелоков Д.А. Оценка финансового сосотянию предприятия-заемщика с применением методов технического анализа // Вопросы экономики и права - 2015. - № 12. -С. 88-92.

- Туктарова Л. Р. Совершенствование процесса управления как основа достижения экономической устойчивости промышленного предприятия // Вестник Саратовского государственного социально-экономического университета. - 2018. - 2 (21). - С. 66-68.

- Финансово-кредитный энциклопедический словарь / под ред. А.Г. Грязнова.— энцикл. словарь.— М. : Издательство «Финансы и статистика», 2017 .— 1166 с.

- Финансовый менеджмент: учебное пособие/ А.Н. Гаврилова, Е.Ф. Сысоева, А.И. Барабанов, Г.Г. Чигарев, Л.И. Григорьева, О.В. Долгова, Л.А. Рыжкова. - 6-е изд., стер.- М.: КНОРУС, 2016,-С.242.

- Финансовый менеджмент: теория и практика: Учебник/Под редакцией Е.С. Стояновой. - 7-е изд., доп. и перераб. -М.: Изд-во «Перспектива», 2017. - 796 с.

- Финансовый менеджмент: Учебник для ВУЗОВ / Г. Б. Поляк, И. А. Акодис, Т. А. Краева и др.; Под ред. проф. Г. Б. Поляка. -М.: Финансы, ЮНИТИ, 2018. - 518 с.

- Финансы и кредит: Учебн. пособие / под ред, проф. А.М, Ковалевой. - М.: Финансы и статистика, 2016. - 450 с.

- Финансы организаций (предприятий): учебник для студентов вузов, обучающихся по экономическим специальностям, специальности 080105 «Финансы и кредит»/[Н.В.Колчина и др.]; под ред. Н.В. Колчиной. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2019.-С. 13.

- Финансы предприятий. Учебное пособие / Е. И. Бородина, Ю. С. Голикова, Н. В. Колчина, 3. М. Смирнова; Под ред. Е. И. Бородиной - М.: банки и биржи, ЮНИТИ, 2016. — 208 с.

- Фридман A.M. Финансы организации (предприятия): Учебник/ A.M. Фридман. - М.; Издательско-торговая корпорация «Дашков и К», 2017- С.78

- Шалаева Л. В. Современные системы управления затратами как важнейший инструментарий стратегического управленческого учета // Международный бухгалтерский учет. - 2018. -№21.-С. 7-21.

- Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. - 2-е изд., перераб. и доп. - М.: ИНФРА-М.2016. - 208 с.

- Шестакова Е.В. Расходы организации: ошибки, рекомендации, арбитражная практика. - М.: ГроссМедиа, РОСБУХ, -2017.-492 с.

- Экономика предприятия: Учебник для вузов / Под ред. В. Я. Горфинкеля, проф. В. А. Швандара. - 3-е изд., прераб. и доп. - М.: ЮНИТИ-ДАНА, 2018. - 718 с.

- Экономика фирмы. Учебное пособие под редакцией Ряховской А.Н. М.:МАГИСТР, 2017. - с. 492-511.

- Стоцкая, А. А. Методы оценки эффективности использования финансовых ресурсов предприятия [Электронный ресурс] / А. А. Стоцкая. URL: http://www.ekportal.ru/page-id-1919.html (дата обращения 11.11.2019)

Приложение 1

Бухгалтерский баланс ПАО «Ростелеком» по состоянию на 31.12.2018г.

Приложение 2

Отчет о финансовых результатах ПАО «Ростелеком» за 2018г.

Приложение 3

Прогнозный бухгалтерский баланс ПАО «Ростелеком» на 31.12.2019г.

|

Актив |

|||

|

Наименование показателя |

значение на 31.12.2019г. |

значение на 31.12.2018г. |

значение на 31.12.2017г. |

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

2522793 |

2683571 |

2844349 |

|

Результаты исследований и разработок |

272213 |

272213 |

848582 |

|

Основные средства |

300927008 |

339087786 |

320311470 |

|

Доходные вложения в материальные ценности |

1700154 |

1700154 |

1237789 |

|

Финансовые вложения |

142762150 |

142762150 |

143059993 |

|

Отложенные налоговые активы |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

33421189 |

33421189 |

31997663 |

|

Итого |

481605507 |

519927063 |

500299846 |

|

II. Оборотные активы |

|||

|

Запасы |

7453257 |

7131701 |

5995857 |

|

Налог на добавленную стоимость по приобретенным ценностям |

59335 |

2159335 |

2180922 |

|

Дебиторская задолженность |

45659044 |

57659044 |

51696338 |

|

Краткосрочные финансовые вложения |

3514946 |

3514946 |

4223439 |

|

Денежные средства и денежные эквиваленты |

903342 |

11328718 |

3765630 |

|

Прочие оборотные активы |

964649 |

964649 |

712517 |

|

Итого |

58 554 573 |

82 758 393 |

68 574 703 |

|

Всего актив (валюта баланса) |

540 160 080 |

602 685 456 |

568 874 549 |

|

Пассив |

|||

|

наименование показателя |

значение на 31.12.2019г. |

значение на 31.12.2018г. |

значение на 31.12.2017г. |

|

III. Капитал и резервы (собственный капитал) |

|||

|

Уставный капитал |

6 961 |

6961 |

6961 |

|

Переоценка внеоборотных активов |

2 699 608 |

2699608 |

2861093 |

|

Добавочный капитал |

134 886 253 |

134886253 |

134586253 |

|

Резервный капитал |

1 044 |

1044 |

1044 |

|

Нераспределенная прибыль |

127 432 343 |

109857719 |

125304429 |

|

Итого |

265 026 209 |

247 451 585 |

262 759 780 |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

173 991 884 |

173991884 |

165781443 |

|

отложенные налоговые обязательства |

32 102 634 |

32102634 |

30834106 |

|

Прочие обязательства |

5 312 832 |

5312832 |

5199606 |

|

Итого |

211 407 350 |

211 407 350 |

201 815 155 |

Продолжение Приложения 3

|

Наименование показателя |

значение на 31.12.2019г. |

значение на 31.12.2018г. |

значение на 31.12.2017г. |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

367 211 |

42367211 |

32709276 |

|

Кредиторская задолженность |

42 746 609 |

80846609 |

57426453 |

|

Доходы будущих периодов |

4 345 373 |

4345373 |

1113012 |

|

оценочные обязательства |

16 267 328 |

16267328 |

13050873 |

|

Итого |

63 726 521 |

143 826 521 |

104 299 614 |

|

Всего пассив (валюта баланса) |

540 160 080 |

602 685 456 |

568 874 549 |

-

Средневзвешенная продолжительность платежей (денежных потоков), где в качестве весов выступают текущие стоимости этих денежных потоков. ↑

- Пробелы в законодательстве и способы их восполнения (СПОСОБЫ ВОСПОЛНЕНИЯ ПРОБЕЛОВ В ЗАКОНОДАТЕЛЬСТВЕ)

- Управление приемом, размещением и хранением товаров. Классификация запасов (Сущность материально-производственных запасов, их классификация и состав)

- Понятие менеджмента. Менеджер и предприниматель(Понятие и сущность менеджмента)

- Понятие менеджмента, менеджер и предприниматель

- Понятие правового государства и его признаки

- Анализ технологий совершения компьютерных преступлений ( Теоретические основы совершения компьютерных преступлений)

- Понятие и признаки государства ( Возникновение государства)

- Субъекты предпринимательского права ( Общая характеристика субъектов предпринимательского права)

- Организация хозяйственных связей в торговле(Понятие и сущность хозяйственных связей в торговле)

- Реализация стартапа в индустрии спорта

- Теория государства и права (Понятие и особенности основных прав и свобод человека)

- Законность и правопорядок