Формирование и использование финансовых ресурсов коммерческих организаций (Анализ использования финансовых ресурсов)

Содержание:

Введение

Построение эффективной системы управления финансовыми ресурсами позволяет выявить дополнительные внутренние резервы хозяйствующего субъекта и способствует улучшению основных экономических показателей деятельности. При этом она должна быть ориентирована на определение необходимого объема и структуры текущих активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности.

Эффективное управление финансовыми ресурсами требует балансирования между результатами деятельности хозяйствующего субъекта и рисками потери ликвидности. Таким образом, должна быть достигнута такая структура ресурсов, при которой хозяйствующий субъект способен отвечать по своим обязательствам и избегать потери ликвидности в краткосрочном периоде.

Объект исследования - ООО «Газпром Межрегионгаз».

Предметом исследования является процесс управления финансовыми ресурсами организации.

Целью работы является - разработка предложений рекомендаций по совершенствованию управления финансовыми ресурсами ООО «Газпром Межрегионгаз» на основе исследования теоретических аспектов (изученного теоретического материала) и полученных практических результатов анализа объекта исследования.

Определены задачи курсовой работы:

- охарактеризовать показатели анализа финансовых ресурсов организации;

- изучить виды и способы анализа управления финансовыми ресурсами;

- дать краткую экономическую характеристику ООО «Газпром Межрегионгаз»;

- проанализировать показатели финансовых ресурсов коммерческой организации;

- выявить увеличения доходов ООО «Газпром Межрегионгаз».

Управление финансовыми ресурсами является достаточно широко изученной темой в современных научных трудах. Теоретические особенности оборотного капитала рассматриваются в трудах по экономике, финансовому менеджменту таких ученых, как: Аверина О.И., Брусов П.Н., Ерохина Л.И., Зотов В.П., Жидкова Е.А., Румянцева Е.Е. и других.

Методы управления финансовыми ресурсами организации рассматриваются исследователями-теоретиками: Голощаповой Л.В., Даниловой Н.Л., Егорушкиной Т.Н., Ибрагимовой К.М., Козловой С.О., Самониным А.Н. и другими.

Теоретическая база исследования - для темы работы использовались различные учебные, учебно-методические пособия, статьи из периодических изданий, статьи из сети Интернет, материалы практических семинаров по исследуемой проблеме.

Методологическая база исследования – аналитический метод изучения публикаций и статей, методы сравнения, индукции и дедукции, обобщения, группировки и абстрагирования.

Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций

1.1. Сущность финансовых ресурсов предприятия, функции и принципы формирования

Характерным признаком и внутренним существованием финансов являются деньги - неизменный атрибут финансов, т.е. необходимое свойство финансов. Поэтому понятие “финансы” часто сопоставляют с понятием “деньги”. Финансы отличаются от денег как по своей сущности, так и по содержанию, и по выполняемым функциям. Если деньги по своей сути можно считать специфическим товаром, выполняющим роль всеобщего эквивалента, то финансы - это система формирования, распределения и использования денежных средств, система, обладающая своим специфическим механизмом функционирования [10, c.51].

Для понимания сущности финансов, необходимо знать, что товары соизмеримы сами по себе: именно потому, что все товары представляют собой овеществленный человеческий труд, стоимость всех товаров измеряется одним и тем же специфичным товаром, превращая этот последний в общую для них меру стоимости, т.е. в деньги. В экономической литературе существует несколько подходов к определению финансовых ресурсов и их взаимосвязи с капиталом предприятия (табл. 1).

Финансовые ресурсы предприятия - это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного рода поступлений [27, c.214].

Таблица 1

Определение «финансовые ресурсы»

|

Автор |

Определение |

|

В.М. Родионова |

Финансовые ресурсы предприятия - денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. |

|

И.Т. Балабанов |

Финансовые ресурсы денежные средства, имеющиеся в распоряжении хозяйствующего субъекта. |

|

В.Г. Белолипецкий |

Финансовые ресурсы предприятия часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. |

|

Е.Ф. Сысоева |

Финансовые ресурсы вступают материальными носителями финансовых отношений, опосредуют обменные и распределительные процессы, выраженные этими отношениями при распределении стоимости общественного продукта (первичное распределение), перераспределении через бюджеты различных уровней, внебюджетные фонды, фонды страхования. |

|

В.Е. Леонтьев |

Финансовые ресурсы предприятия представляют собой совокупность капитала, имущества и других средств предприятия, выраженные в денежной форме, которые находятся в распоряжении этого предприятия, используются или могут быть использованы им в процессе финансово-хозяйственной деятельности для выполнения своих функций. |

Можно выделить основные признаки финансов:

1) экономические отношения между хозяйствующими субъектами с использованием денег, являющихся условием существования финансов;

2) в процессе развертывания этих экономических отношений осуществляются формирование денежных средств у хозяйствующих субъектов и государства и их использование.

Таким образом, финансы - это не сами денежные средства, а отношения между людьми по поводу формирования, распределения и использования денежных средств. В этом проявляется их сущность как экономической категории. В сферe децентрализованных финансов ключевое место принадлежит финансам коммерческих предприятий, поскольку именно здесь создаются материальные блага, производится товар, оказываются услуги и формируется прибыль, которая является важным источником производственного и социального развития общества [24, c.123].

Финансы предприятия охватывают обширный круг экономических отношений, которые связаны с формированием, распределением и использованием финансовых ресурсов. Формирование финансовых ресурсов предприятий происходит на стадии производства, однако реальное проявление их происходит на стадии распределения.

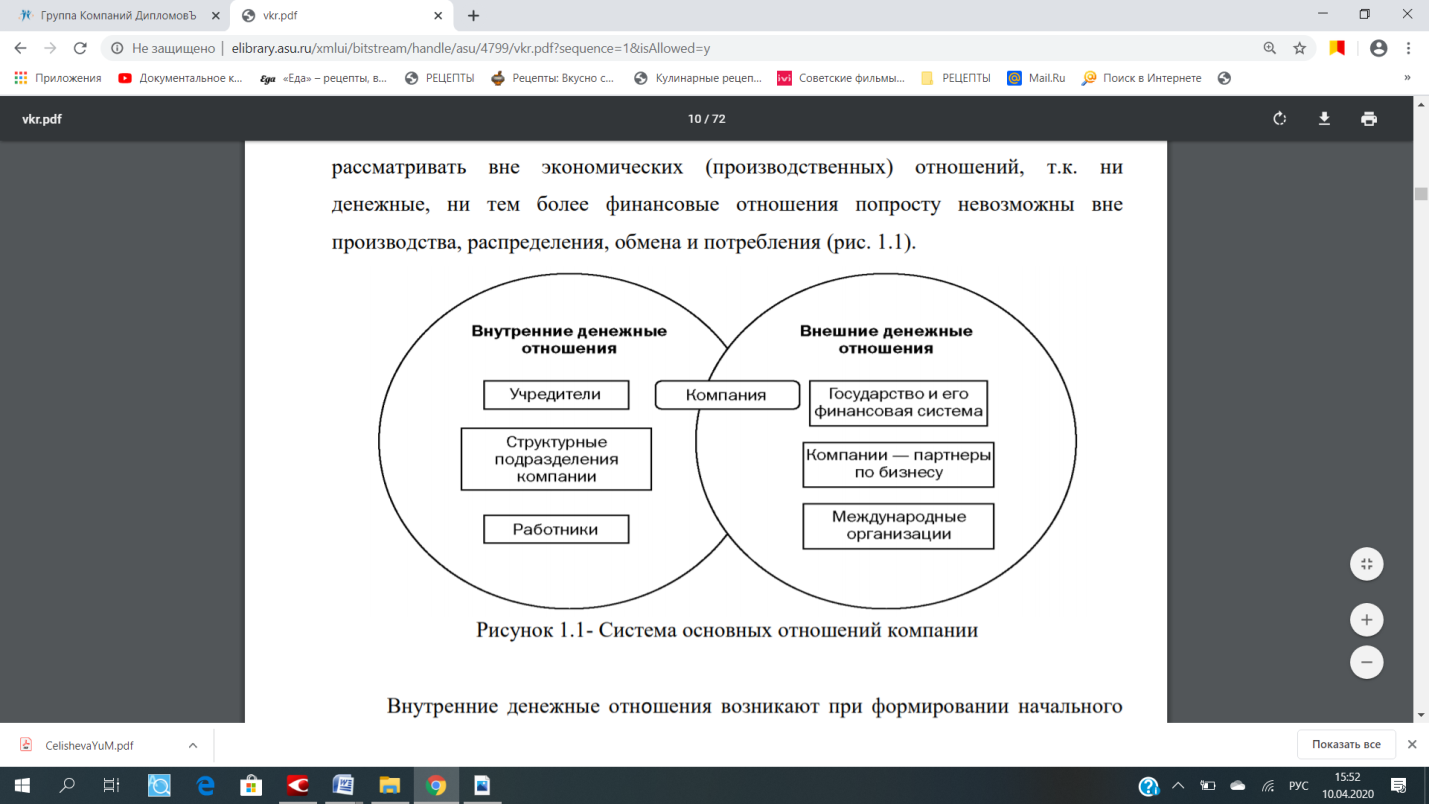

Таким образом, финансы организаций не следует рассматривать вне экономических (производственных) отношений, т.к. ни денежные, ни тем более финансовые отношения попросту невозможны вне производства, распределения, обмена и потребления (рис. 1).

Рисунок 1 - Система основных отношений компании

Внутренние денежные отношения возникают при формировании начального стартового капитала организации, распределении расходов и доходов между ее подразделениями, оплате труда персонала, осуществлении развития организации, выплате дивидендов.

Внешние денежные отношения компании возникают при взаимодействии с другими компаниями - партнерами по бизнесу, государственными органами, международными организациями. Финансовые ресурсы организации находятся в беспрерывном движении, постоянно изменяя свою материальную форму в процессе кругооборота (денежная - товарная - производительная - товарная - денежная). В результате этого кругооборота обеспечивается возврат авансированных финансовых средств с некоторым приростом.

1.2. Функции и принципы финансовых ресурсов

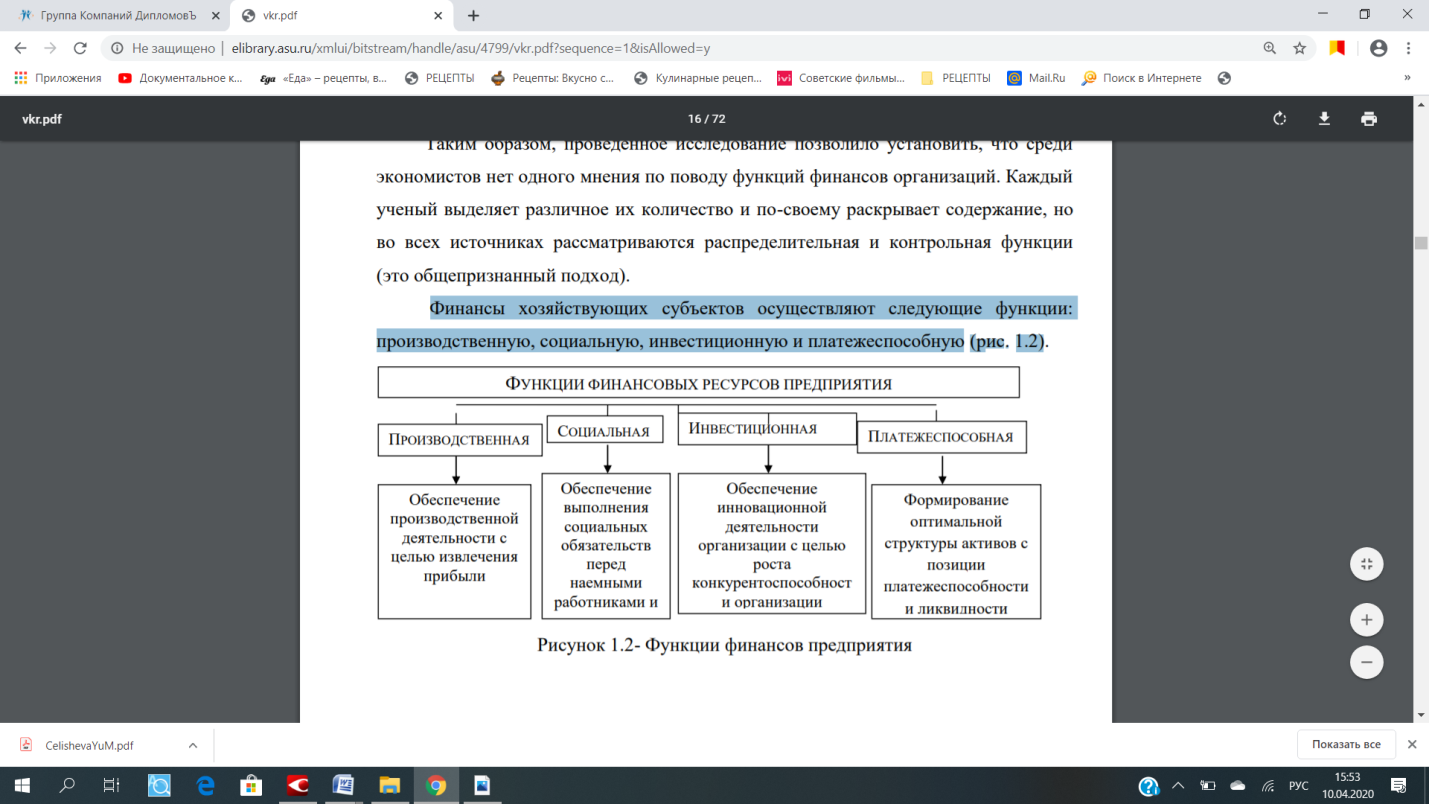

Финансы хозяйствующих субъектов осуществляют следующие функции: производственную, социальную, инвестиционную и платежеспособную (рис. 2)

Рисунок 2 - Функции финансов предприятия

Особо важное значение для понимания сути финансов раскрывается в таких функциях как воспроизводственная, распределительная и контрольная, которые объединяют в себе все рассмотренные выше.

Воспроизводственная функция обеспечивает постоянный кругооборот средств как на отдельном предприятии, так и в экономике в целом. Посредством выполнения этой функции финансы предприятий влияют на темпы развития экономики страны в целом. Обслуживая общественное производство, в котором создаются материальные и нематериальные блага, а также формируется большая часть финансовых ресурсов страны, финансы предприятий составляют основу финансовой системы государства.

Распределительная функция финансов предприятий выражается в процессе распределения денежных средств между производством и потреблением. Этот процесс включает получение предприятиями денежной выручки за реализованную продукцию (оказанные услуги) и использование ее на возмещение израсходованных средств производства, образование валового дохода.

Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Контрольная функция финансов предприятий опосредует внутреннюю присущую им способность объективно отражать состояние экономики предприятия с помощью таких финансовых категорий, как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства; позволяет менеджменту посредством этого контролировать протекание экономических процессов на предприятии, способствует выбору наиболее рационального режима производства и распределения полученного предприятием дохода [15, c. 120].

Контрольная функция финансов предприятий реализуется по следующим основным направлениям:

1) контроль за правильностью и своевременностью формирования фондов денежных средств по всем установленным источникам финансирования;

2) контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

3) контроль за целенаправленным и эффективным использованием финансовых ресурсов [15, c.122].

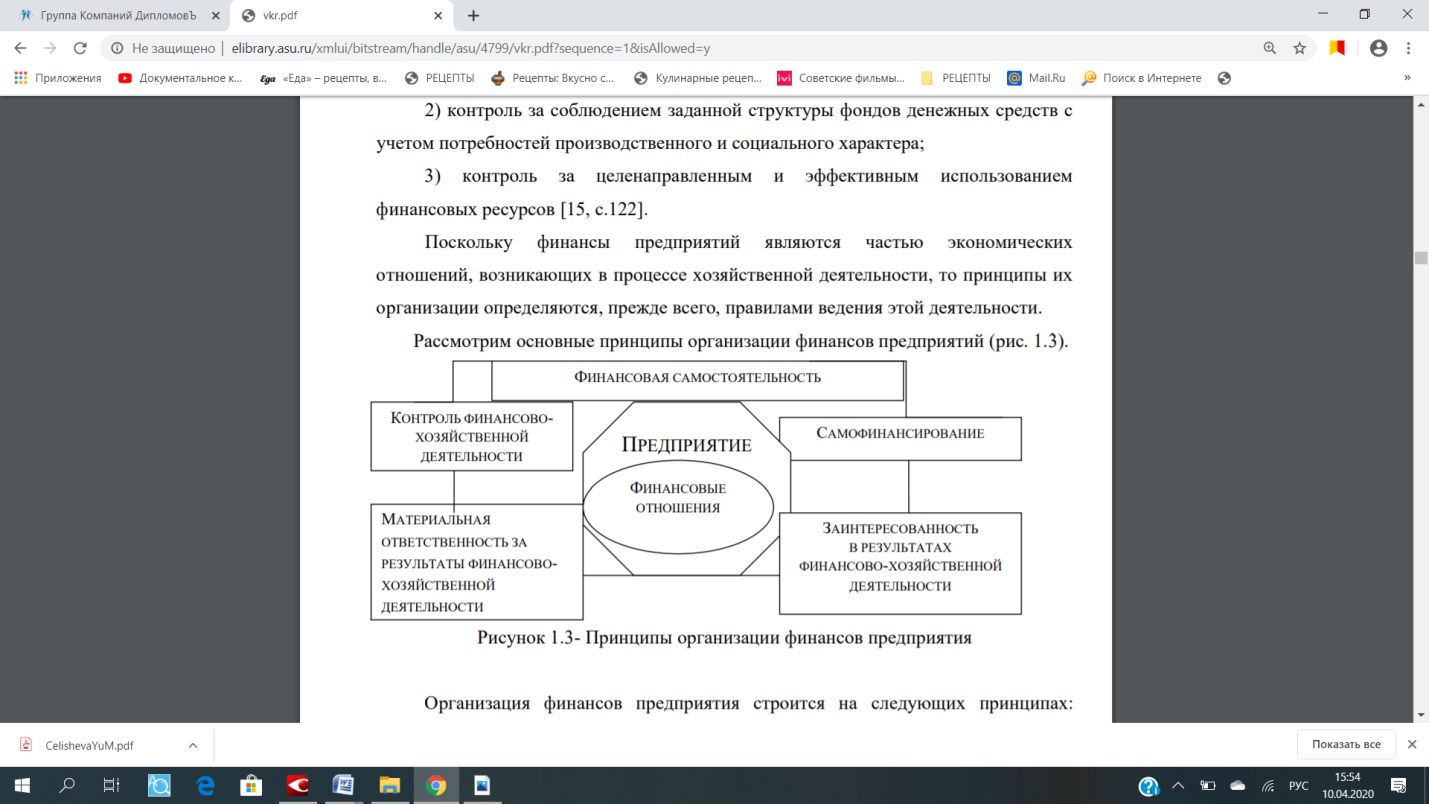

Поскольку финансы предприятий являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, то принципы их организации определяются, прежде всего, правилами ведения этой деятельности. Рассмотрим основные принципы организации финансов предприятий (рис. 3)

Рисунок 3 - Принципы организации финансов предприятия

Организация финансов предприятия строится на следующих принципах: хозяйственной самостоятельности, самофинансировании, материальной ответственности, заинтересованности в результатах деятельности, формировании финансовых резервов. Сущность принципов организации финансов предприятия представлена в Приложении 1.

В целях стимулирования отдельных работников необходимо обеспечивать достойная оплата труда за счет фонда оплаты труда и прибыли, которая направляется на потребление в виде премий, вознаграждений по итогам работы за год, за выслугу лет, материальной помощи и других стимулирующих выплат, а также выплаты работникам предприятия процентов по облигациям и дивидендов по акциям.

Данный принцип для предприятия может быть реализован при проведении государством оптимальной налоговой политики и соблюдением экономически обоснованных пропорций в распределении чистой прибыли на фонд потребления и фонд накопления. Интересы государства обеспечиваются рентабельной деятельностью предприятий [18, c.188].

Финансовый контроль является обязательным элементом финансово – хозяйственной деятельности. Финансовый контроль - это обязательный атрибут любого процесса производства, а также это принцип организации финансовой деятельности.

По своему содержанию финансовый контроль - это система действий и операций по проверке финансовых и смежных вопросов деятельности предприятия специальными методами. Объектом финансового контроля являются денежные распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме денежных средств на разных уровнях.

Сфера финансового контроля охватывает все операции с использованием денег, в некоторых случаях без них (например, бартерные сделки). В процессе финансового контроля проверяется соблюдение целевого характера использования средств, разработка и исполнение бюджетов, платежеспособность, правильность уплаты налогов и пр.

К задачам финансового контроля относят обеспечение соблюдения законности финансовой деятельности, предупреждение неплатежеспособности и банкротства, выявление внутренних резервов, повышение эффективности работы предприятия посредством более рационального расходования ресурсов, проверка правильности отражения хозяйственных операций в учете, определение размеров неиспользованных резервов, исследование возможной ответственности менеджеров.

Для реализации организации финансов предприятий применяют свои формы и методы, которые соответствуют уровню развития производительных сил и производственных отношений, конкретной экономической обстановке в стране [20, c.103].

Однако, реальная практика ведения финансово-хозяйственной деятельности предприятий показывает, что многие из указанных принципов нарушаются. В качестве примера можно привести выполнения принципа стимулирования работников, принципа рентабельности деятельности, так как убыточных организаций по различным видам экономической деятельности достаточно. Формирование финансовых ресурсов - один из важных аспектов деятельности организации, который определяет потенциальные возможности развития компании, характеризует ее финансовое состояние.

Наличие финансовых ресурсов в необходимых размерах и эффективное их использование во многом определяют финансовое благополучие организации, финансовую устойчивость, платёжеспособность и ликвидность баланса. Необходимый размер этих ресурсов и эффективность их использования в текущем периоде и на перспективу определяют в процессе финансового анализа и планирования.

1.3. Источники формирования финансовых ресурсов организаций

Потребность в источниках финансирования возникает у каждого предприятия на всех стадиях его жизненного цикла. Первостепенное значение для предприятия - проблема выбора источников, способов и форм мобилизации финансовых ресурсов. Предприятия используют всевозможные источники финансовых ресурсов. Структура привлекаемых источников определяет финансовую устойчивость предприятия и рентабельность его производственно-хозяйственной деятельности. Существуют разные классификации источников финансовых ресурсов предприятий, однако самым распространенным является деление на собственные и заёмные финансовые ресурсы.

К собственным финансовым ресурсам относятся: прибыль, амортизация, устойчивые пассивы, собственный капитал, целевые поступления и многое другое. А к заемным финансовым ресурсам относятся: банковские ссуды, кредиты [33, c.119].

Главным различием между этими видами ресурсов является то, что при ликвидации предприятия его владельцы имеют право на часть имущества, оставшуюся после расчётов с третьими лицами.

Помимо деления на собственные и заёмные средства известна также классификация источников по их срочности:

1) источники краткосрочного финансирования;

2) источники долгосрочного финансирования. Структура используемых источников зависит от целей предприятия. Чаще всего для финансирования решений долгосрочного плана используются собственные средства предприятия, а в виде краткосрочных источников - заёмный капитал.

Собственные средства - это основные источники финансирования деятельности предприятия. Достаточность собственных средств является основным условием предоставления предприятию заёмных средств.

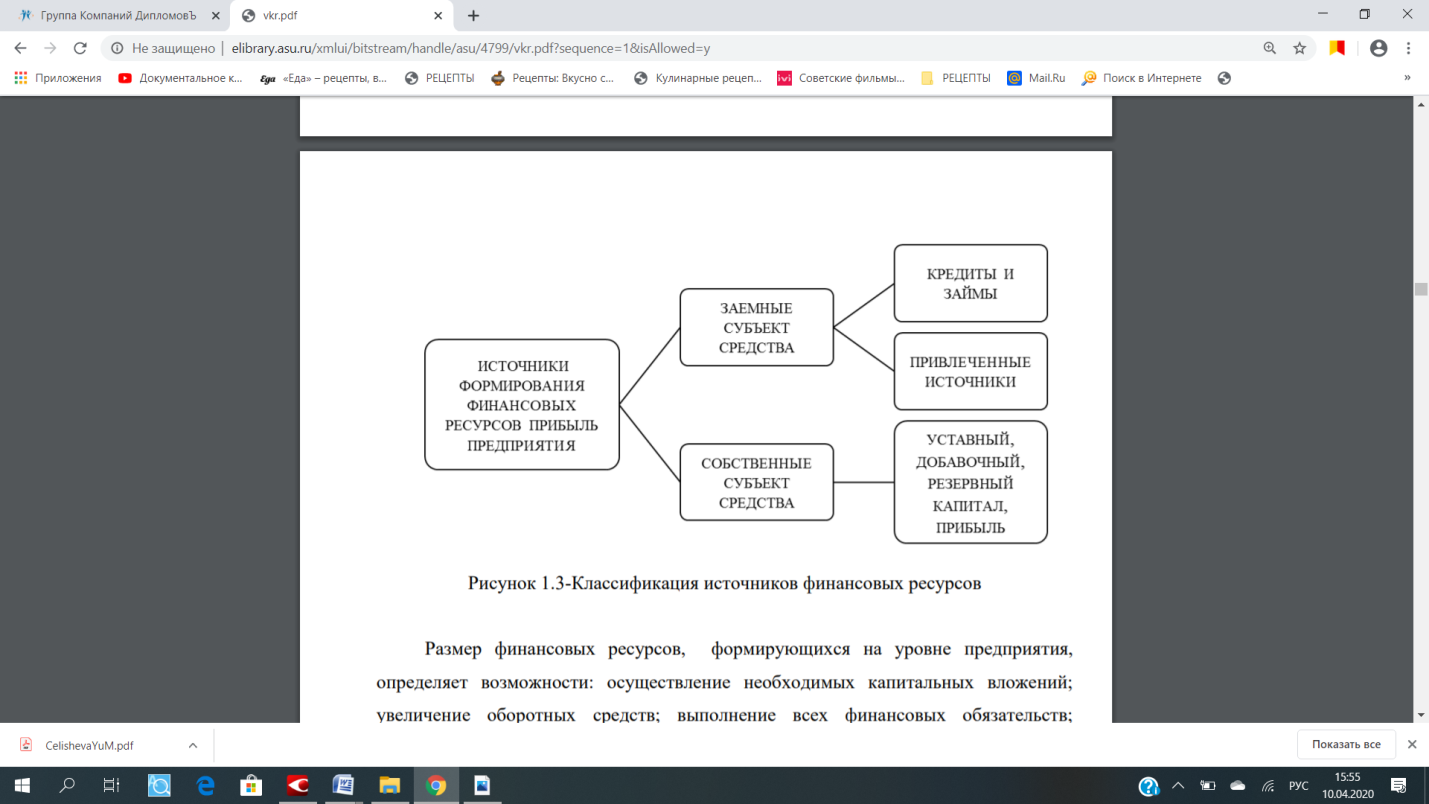

Немаловажно, что в современных условиях заёмные ресурсы предоставляются на условиях платности, в следствие чего увеличиваются и используются собственные финансовые ресурсы. Чем выше эффективность организовано производство, тем меньше потребность в заёмных средствах. Это обеспечивает независимость предприятия и является благоприятным условием дальнейшего воспроизводства собственных ресурсов. В практике финансирования предприятий выделяют также и привлеченные источники в виде кредиторской задолженности (рис. 4).

Размер финансовых ресурсов, формирующихся на уровне предприятия, определяет возможности: осуществление необходимых капитальных вложений; увеличение оборотных средств; выполнение всех финансовых обязательств; обеспечение потребностей социального характера [28, c.154].

Рисунок 4 - Классификация источников финансовых ресурсов

Структура финансовых ресурсов предприятия по основным источникам их формирования:

1) финансовые ресурсы, которые формируются из выручки от реализации продукции (прибыль, амортизационные отчисления, фонд заработной платы, фонд возмещения материальных затрат);

2) финансовые ресурсы, получаемые от прочей реализации (имущества, услуг, не относящихся к основной деятельности и др.);

3) финансовые ресурсы, которые формируются на финансовом рынке (кредиты и займы, продажа собственных акций и других видов ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, страховые возмещения и пр.);

4) финансовые ресурсы, которые образуются за счет кредиторской задолженности (поставщикам и подрядчикам, по оплате труда, по социальному страхованию, перед бюджетом и пр.);

5) финансовые ресурсы, которые формируются за счет взносов и поступлений целевого характера (поступающие от других организаций и физических лиц, бюджетные субсидии и пр.) [28, c.155].

В условиях рыночной экономики резко повышается значимость финансовых ресурсов, при помощи которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности.

Глава 2. Анализ использования финансовых ресурсов коммерческой организацией на примере ООО «Газпром межрегионгаз»

2.1. Организационно-экономическая характеристика ООО «Газпром межрегионгаз»

ООО «Газпром межрегионгаз» основано 21 декабря 1996 года решением Совета директоров ОАО «Газпром» (с 17 июля 2015 года — ПАО «Газпром»), с 1 апреля 1997 года приступило к реализации природного газа всем категориям потребителей на территории Российской Федерации через региональные филиалы.

Полное фирменное наименование: Общество с ограниченной ответственностью «Газпром межрегионгаз Черкесск». Сокращенное наименование: ООО «Газпром межрегионгаз Черкесск». Место нахождения Общества: Российская Федерация, Карачаево-Черкесская Республика, г. Черкесск.

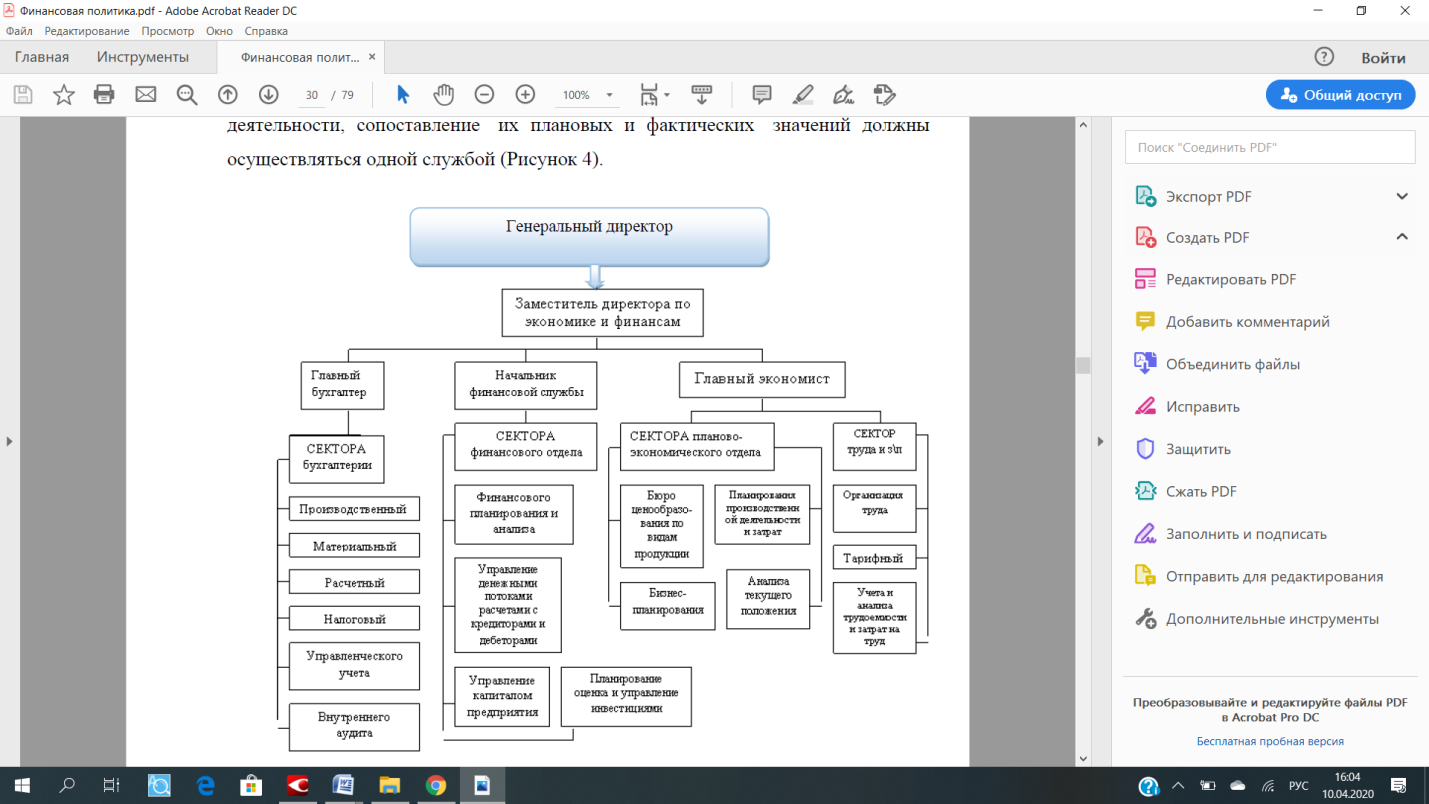

Организационная структура ООО «Газпром межрегионгаз Черкесск» разработана в соответствии с долгосрочными целями организации, утверждена Генеральным директором и согласована с Советом директоров Общества.

Рисунок 5 - Организационная структура финансово-экономической службы ООО «Газпром межрегионгаз Черкесск»

Штатная численность работников на 31.12.2020 г. составила 941 человек. Общество осуществляет свою деятельность по эксплуатации газораспределительных систем через 35 структурных подразделений в республике. Наибольший удельный вес в 2019 г. занимает промышленно - производственный персонал - 79,9 %.

Таблица 2

Анализ ритмичности работы «Газпром межрегионгаз Черкесск» в течение 2019 г.

|

Показатели |

I квартал |

II квартал |

III квартал |

IV квартал |

Итого за год |

Сред. кв. объем |

||||

|

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

|||

|

Объем реализации работ, услуг, тыс. руб. |

314,6 |

1,2 |

2797,5 |

10,4 |

2226,7 |

8,2 |

21604,7 |

80,2 |

26 943 |

6735,7 |

По данным таблицы 2 можно сделать выводы о ритмичности работы организации. Наибольший объем работ приходится на IV квартал года, в частности на ноябрь и декабрь месяцы. Это связано с тем, что оплата произведенных работ во многих случаях производится после сдачи объектов в эксплуатацию, что приводит к искажению некоторых данных. Фактически же наибольший объем работ приходится на II, III кварталы.

2.2. Мобилизация финансовых ресурсов организации за счет собственных и заемных средств

Эффективность работы каждого предприятия во многом зависит от полной и своевременной мобилизации финансовых ресурсов и правильного их использования для обеспечения нормального процесса производства и расширения производственных фондов.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганизации и др.

При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия (таблица 3).

Таблица 3

Основные способы привлечения финансовых ресурсов

|

Вид деятельности |

Источники привлечения денежных средств |

|

ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

Оплата продукции в кредит (товарный кредит) Продажа продукции по предоплате Оплата затрат в кредит (получение прочих товарных кредитов) Налоговый кредит Выручка от реализации Реализация избыточных запасов Прочее |

|

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ |

Финансовые ресурсы, привлекаемые за счет эмиссии и размещения ценных бумаг Инвестиционный кредит Лизинг (операционный, финансовый) Целевые программы инвестиционных проектов Чистая прибыль Амортизационные отчисления Привлечение стратегического инвестора Реализация оборудования, зданий, сооружений, сдача в аренду основных средств |

|

ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ |

Дивиденды от других компаний Проценты по займам, предоставляемым другим организациям Банковские и прочие кредиты |

Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли. Это обстоятельство служит источником дополнительной выгоды для предприятия, которая носит название «налогового щита».

Таким образом, уставный капитал и дополнительно формируемые в процессе работы предприятия собственные источники финансирования (финансовых ресурсов) образуют его собственный капитал.

Таблица 4

Состав источников финансовых ресурсов и направления их

|

Источники финансовых ресурсов |

Использование финансовых ресурсов |

||||||

|

капитал |

инвестиции в непроизводственную сферу |

расходы на потребление |

финансовый резерв |

||||

|

прямые инвестиции |

венчурный капитал |

портфельные инвестиции |

аннуитет |

||||

|

Прибыль |

+ |

+ |

+ |

+ |

|||

|

Амортизационные отчисления |

+ |

+ |

+ |

||||

|

Кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта |

+ |

+ |

+ |

+ |

|||

|

Средства, полученные от продажи ценных бумаг |

+ |

+ |

+ |

||||

|

Паевые и иные взносы членов трудового коллектива, юридических и физических лиц |

+ |

+ |

+ |

+ |

|||

|

Страховые взносы и взносы в пенсионный фонд |

+ |

||||||

|

Кредиты и займы |

+ |

+ |

+ |

+ |

|||

|

Средства от реализации залоговых свидетельств, страхового полиса (т. е. имущества) |

+ |

||||||

Таблица 5

Анализ динамики заемных ресурсов ООО «Газпром межрегионгаз Черкесск»

|

Показатель |

2017 |

2018 |

Абс.изм.(+,-) 2018 к 2017 |

2019 |

Абс.изм. (+,-) 2019 к 2018 |

Темп роста 2019 к 2018,% |

|

Долгосрочные заемные средства, т.р. |

0 |

170000 |

170000 |

330000 |

160000 |

в 1,9 р. |

|

Краткосрочные заемные средства, т.р. |

400000 |

599733 |

199733 |

563880 |

-35853 |

94,02 |

|

Итого заемных средств, т.р. |

400000 |

769733 |

369733 |

893880 |

124147 |

116,13 |

|

Коэффициент автономии (независимости) |

0,61 |

0,51 |

-0,1 |

0,45 |

-0,6 |

88,2 |

|

Коэффициент соотношения заемных и собственных средств |

0,43 |

0,69 |

0,26 |

0,70 |

0,1 |

101,4 |

В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств (кроме кредитов банков), на которые начисляются проценты, и др.

Значения коэффициента автономии и коэффициента соотношения заемных и собственных средств в 2017-2019 гг. соответствуют нормальным ограничениям (КА >0,5, К3/С <1) и означают, что обязательства фирмы могут быть покрыты собственными средствами. Однако в 2019 году коэффициента автономии был ниже нормы -0,45.

За счет значительного увеличения заемных средств коэффициент соотношения заемных и собственных средств имеет тенденцию к увеличению: с 0,43 в 2017 году до 0,70 в 2019 году (таблица 6).

Динамика заемных ресурсов прослеживается на рисунке 6, из которого видно что ООО «Газпром межрегионгаз Черкесск» активно привлекает для своей деятельности заемные ресурсы. В 2018 г. было привлечено долгосрочных кредитов на сумму 170000 т.р., 2019 г.-330000 т.р. Увеличение составило160000 т.р. или в 1,9 раза. То есть, ООО «Газпром межрегионгаз Черкесск» наращивает долгосрочные займы в составе финансовых ресурсов.

Более наглядно динамику кредиторской задолженности иллюстрирует рисунок 6, характеризующий ее рост с 50285 тыс.руб. в 2017 г. до 537754 тыс.руб. в 2017 году (+487469 тыс.руб.).

Рисунок 6 - Динамика кредиторской задолженности ООО «Газпром межрегионгаз Черкесск» за 2017 – 2019 гг.

Итак, состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

2.3. Состав и распределение финансовых ресурсов организации

Самостоятельность коммерческих организаций в принятии финансовых решений предполагает привлечение финансовых ресурсов из различных источников и формирование приемлемой для организации структуры капитала. Финансовые отношения, возникающие в процессе образования и использования финансовых ресурсов предприятия, формируются в процессе кругооборота его средств, что опосредуется денежными потоками по различным видам его деятельности (таблица 6).

Таблица 6

Кругооборот финансовых ресурсов ООО «Газпром межрегионгаз Черкесск»

|

Стадии кругооборота финансовых ресурсов |

|||

|

I стадия |

II стадия |

III стадия |

IV стадия - |

|

трансформация финансовых ресурсов в капитал |

распределение капитала на цели простого и расширенного воспроизводства |

трансформация денежного капитала в материально- производственную форму |

реализация стоимостного эквивалента произведенной продукции |

|

Сущность стадии кругооборота финансовых ресурсов |

|||

|

Привлечение финансовых ресурсов для формирования капитала за счет разнообразных источников финансирования |

Планирование расходов на производство и реализацию продукции (работ, услуг) и формирование фонда накопления |

Амортизация основных фондов и формирование текущих расходов на производство и реализацию продукции (работ, услуг) |

Реализация продукции (работ, услуг) и обеспечение притока денежных средств в виде выручки от различных видов деятельности |

|

Стоимостная интерпретация стадии кругооборота финансовых ресурсов |

|||

|

Формирование цены капитала |

Формирование и распределение прибыли |

Величина основного и оборотного капитала |

Оплата собственного и заемного капитала |

В процессе осуществления хозяйственной деятельности в индивидуальный кругооборот средств предприятия вовлекаются и другие денежные источники (привлеченный капитал) в форме долгосрочных и краткосрочных кредитов и прочих займов, и в форме кредиторской задолженности.

Таблица 7

Развернутый анализ заемных и приравненных к собственным, финансовых ресурсов ООО «Газпром межрегионгаз Черкесск», тыс.руб.

|

Состав заемных средств |

Абсолютная величина |

Изменение (+, -) |

Абсолютная величина |

Изменение (+, -) |

|

|

2017 |

2018 |

2019 |

|||

|

1. Долгосрочные обязательства |

|||||

|

1.1. Кредиты и займы |

0 |

170000 |

170000 |

330000 |

160000 |

|

1.2. Отложенные налоговые обязательства |

0 |

0 |

0 |

0 |

0 |

|

1.3. Прочие обязательства |

115287 |

92896 |

-22391 |

0 |

-92896 |

|

2. Краткосрочные обязательства |

|||||

|

2.1.Заемные средства |

400000 |

599733 |

199733 |

563880 |

-35853 |

|

2.2. Кредиторская задолженность, |

50285 |

130840 |

80555 |

537754 |

406914 |

|

2.3.Доходы будущих периодов |

28306 |

79369 |

51063 |

74007 |

-5362 |

|

2.4.Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

|

Итого заемный капитал |

593878 |

1072838 |

478960 |

1505641 |

432803 |

В составе заемных финансовых ресурсов преобладают краткосрочные обязательства - 400 000 тыс. руб. в 2017г., 599733 тыс. руб. в 2018 г.(+ 199733 тыс.руб.). В структуре краткосрочной задолженности преобладает кредиторская задолженность, имеющая тенденцию к увеличению : 50285 тыс.руб. в 2017 г., 130840 тыс.руб. в 2018 г. (+80555 тыс.руб.), 537754 тыс.руб. в 2019 году (+406914 тыс.руб.).

У фирмы нет задолженности перед бюджетом и персоналом по оплате труда. Рост кредиторской задолженности связан с увеличением суммы привлеченных заемных средств.

Формирование и использование финансовых ресурсов осуществляется на двух уровнях: в масштабах страны и на каждом предприятии. Величина и структура источников формирования финансовых ресурсов в масштабах страны определяют возможности расширенного воспроизводства народного хозяйства, повышения уровня членов общества, роста доходов бюджета государства. Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности осуществления необходимых капитальных вложений, увеличения оборотных средств, выполнения всех финансовых обязательств, обеспечение потребностей социального характера.

Более наглядно динамику заемного капитала ООО «Газпром иежрегионгаз Черкесск» иллюстрирует рисунок 7.

Основным источником финансовых ресурсов на действующих предприятиях выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений.

Рисунок 7- Динамика заемного капитала ООО «Газпром межрегионгаз Черкесск»,тыс.руб.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. Наряду с ними источниками финансовых ресурсов также выступают:

— выручка от реализации выбывшего имущества,

— устойчивые пассивы,

— различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

— мобилизация внутренних ресурсов и др. ресурсов ООО «Г азпром межрегионгаз Черкесск».

Таблица 8

Анализ динамики и структуры источников заемных финансовых

|

Виды источников финансовых ресурсов |

2017 |

2018 |

Изменение к 2017 (+,-) |

2019 |

Изменение к 2018 (+,-) |

|||||

|

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

т.р. |

% |

|

|

1. Долгосрочные кредиты банков |

0 |

0 |

170000 |

19,71 |

170000 |

0 |

330000 |

36,92 |

160000 |

1,9 р. |

|

2. Отложенные налоговые обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. Прочие долгосрочные обязательства |

115287 |

22,37 |

92896 |

10,77 |

-22391 |

80,58 |

0 |

0 |

-92896 |

0 |

|

4. Краткосрочные кредиты банков |

400000 |

77,63 |

599733 |

69,52 |

199733 |

149,93 |

563880 |

63,08 |

-35853 |

94,0 |

|

Итого |

515287 |

100 |

862629 |

100 |

347342 |

х |

893880 |

100 |

31251 |

х |

В структуре заемных финансовых ресурсов ООО «Газпром межрегионгаз Черкесск» наибольший удельный вес занимают краткосрочные кредиты банков, хотя и имеет тенденцию к снижению с 77,63 % в 2017 г. до 63,08% в 2019 г.

Политика привлечения заемных средств представляет собой часть общей финансовой стратегии, заключающейся в обеспечении наиболее эффективных форм и условий привлечения заемного капитала из различных источников в соответствии с потребностями развития предприятия. Структуру источников заемных финансовых ресурсов ООО «Газпром межрегионгаз Черкесск» в 2018-2019 гг. иллюстрируют рисунки 8 и 9.

Для обобщающей оценки эффективности использования источников собственных средств следует определить их долевое участие в товарных запасах. Снижение процента долевого участия источников собственных средств в формировании товарных запасов указывает на ухудшение финансового состояния предприятия. Также необходимо отметить, что кредиторская задолженность поставщикам и покупателям за товары одновременно является источником покрытия соответствующей дебиторской задолженности, что следует учитывать при определении долевого участия собственного капитала в формировании товарных запасов.

Рисунок 8 – Структура источников заемных финансовых ресурсов ООО «Газпром межрегионгаз Черкесск» в 2018 г., %

Рисунок 9 – Структура источников заемных финансовых ресурсов ООО «Газпром межрегионгаз Черкесск» в 2019 г., %

Согласно расчетам в 2017-2019 гг. ООО «Газпром межрегионгаз Черкесск» не имела недостатков в финансовых ресурсах для формирования запасов и затрат. Излишек возник в связи с использованием долгосрочных кредитов.

Итак, использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

- инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование “ноу-хау” и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

Таблица 9

Расчет собственных финансовых ресурсов ООО «Газпром межрегионгаз Черкесск»

|

Показатели |

Сумма |

Изменение |

Сумма |

Изменение |

|

|

2017 |

2018 |

(+, -) |

2019 |

(+, -) |

|

|

1. Источники собственных средств |

920813 |

1117943 |

197130 |

1266242 |

148299 |

|

2. Внеоборотные активы |

576423 |

774809 |

198386 |

1036948 |

262139 |

|

3. Наличие собственных оборотных средств |

344390 |

343134 |

-1256 |

229294 |

-113840 |

|

4. Долгосрочные кредиты и заемные средства |

0 |

170000 |

170000 |

330000 |

160000 |

|

5. Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат (чистый оборот)(стр3+стр4) |

344390 |

513134 |

168744 |

559294 |

46160 |

|

6. Краткосрочные кредиты и займы |

400000 |

599733 |

199733 |

563880 |

-35853 |

|

7. Общая сумма основных источников средств для формирования запасов и затрат (стр5+стр6) |

744390 |

1112867 |

368477 |

1123174 |

10307 |

|

8. Общая величина запасов и затрат |

585795 |

841975 |

256180 |

884576 |

42601 |

|

9. Излишек (-), недостаток (+) собственных оборотных средств (стр3-стр8) |

-241405 |

-498841 |

-257436 |

-655282 |

-156441 |

|

10. Излишек (-), недостаток (+) собственных оборотных средств и долгосрочных заемных источников средств для формирования запасов и затрат (стр5-стр8) |

-241405 |

-328841 |

-87436 |

-325282 |

3559 |

|

11. Излишек (-), недостаток (+) общей величины основных источников средств для формирования запасов и затрат (стр7-стр8) |

158595 |

270892 |

112297 |

238598 |

-32294 |

С переходом на рыночные основы хозяйствования необычайно возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики.

Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка.

Привлекая заемные средства, собственники организации и ее высший управленческий персонал получают возможность контролировать крупные потоки денежных средств и реализовывать крупные проекты, несмотря на то, что доля собственного капитала в общей сумме источников может быть относительно небольшой.

Кроме того, решение использовать заемные средства долгосрочного характера в качестве дополнительного источника финансирования обусловливает возникновение финансового риска. Финансовый риск при использовании заемных средств можно рассматривать как риск, связанный с недостатком средств для выплаты процентов и погашения долгосрочных ссуд и займов. Так как проценты за кредит относятся к постоянным издержкам, то увеличение объема заемных средств усиливает действие и операционного левериджа, что в свою очередь ведет к возрастанию производственного риска.

Предприятие ООО «Газпром межрегионгаз Черкесск» активно увеличивает объемы газификации населенных пунктов и совершенствует систему устойчивого газоснабжения потребителей с использованием собственных, приравненных к собственным и земных финансовых ресурсов.

ЗАКЛЮЧЕНИЕ

Ключевое место в сфере децентрализованных финансов принадлежит финансам коммерческих предприятий, поскольку именно здесь создаются материальные блага, производятся товары, оказываются услуги и формируется прибыль, которая является важным источником производственного и социального развития общества.

Финансовые ресурсы предприятия — это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих.

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

. Потенциально финансовые ресурсы предприятий формируются на стадии производства, а реально проявляются на стадии распределения. Тем самым финансы предприятий неправомерно рассматривать вне экономических (производственных) отношений, ибо ни денежные, ни тем более финансовые отношения попросту невозможны вне производства, распределения, обмена и потребления.

Поскольку финансы предприятий являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, то принципы их организации определяются, прежде всего, правилами ведения этой деятельности: финансовая самостоятельность, самофинансирование, контроль финансово-хозяйственной деятельности, материальная ответственность за результаты финансово-хозяйственной деятельности, заинтересованность в результатах финансово-хозяйственной деятельности. Обязательным элементом финансово-хозяйственной деятельности предприятия является финансовый контроль и планирование.

Объект исследования - ООО «Газпром межрегионгаз» - осуществляет реализацию и распределение природного газа в г. Черкесск Карачаево- Черкесской Республики.

В результате исследования выявлено, что использование финансовых ресурсов осуществляется ООО «Газпром межрегионгаз» по многим направлениям, главными из которых являются:

— платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся; налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение ранее взятых ссуд, страховые платежи и т. д.;

— инвестирование собственных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии, использование «ноу-хау» и т. д.;

— инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

— направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

— использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

Для успешной реализации долгосрочной финансовой политики руководству компании ООО «Газпром межрегионгаз» необходимо:

- во-первых, обладать достоверной информацией о внешней среде и прогнозировать ее возможные изменения;

- во-вторых, располагать сведениями о текущих параметрах внутреннего финансового положения;

- в-третьих, систематически проводить анализ, позволяющий получить оперативную оценку результатов хозяйственной деятельности отдельных ее аспектов как в статике, так и в динамике.

Кроме того, компания должна проводить открытую информационную политику, особенно в отношениях с потенциальными инвесторами, кредиторами, органами власти. Долгосрочная финансовая политика, не подкрепленная регулярным, достоверным информационным обменом с инвесторами, отрицательно сказывается на рыночной стоимости компании.

Список использованной литературы

- Аверина О.И. Комплексный экономический анализ хозяйственной деятельности : учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. - 2-е изд., перераб. - М. : КНОРУС, 2016. - 430 с.

- Бариленко В. И. Комплексный анализ хозяйственной деятельности : учебник и практикум для академического балакалавриата / под ред. В. И. Бариленко. - М. : Юрайт, 2015. - 455 с.

- Брусов П.Н. Финансовый менеджмент. Математические основы. Краткосрочная финансовая политика : учебное пособие / П.Н. Брусов, Т.В. Филатова. - 2-е изд., стер. - М. : КноРус, 2015. - 304 с.

- Воронина М.В. Финансовый менеджмент: Учебник для бакалавров. - М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 400 с.

- Григорьева Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учебник для бакалавриата и магистратуры / Т. И. Григорьева. - 3-е изд., перераб. и доп. - М. : Юрайт, 2016. - 486 с.

- Ендовицкий Д.А. Финансовый анализ : учебник / Д.А. Ендовицкий, Н.П. Любушин, Н.Э. Бабичева. - 3-е изд., перераб. - М. : КНОРУС, 2016. - 300 с.

- Ерохина Л.И. Экономика предприятия (в сфере товарного обращения) : учебник / Л.И. Ерохина, Е.В. Башмачникова, Т.И. Марченко. - М. : КНОРУС, 2016. - 298 с.

- Жилкина А.Н. Финансовый анализ : учебник и практикум для прикладного бакалавриата / А. Н. Жилкина. - М. : Издательство Юрайт, 2016. - 285 с.

- Залетный А.А. Финансовый капитал : взгляд изнутри / А. А. Залетный : МГУ им. М. В. Ломоносова. - М. : ТЕИС, 2014. - 232 с.

- Инвестиционный менеджмент : учебное пособие / коллектив авторов ; под ред. В.В. Мищенко. - 3-е изд., стер. - М. : КНОРУС, 2016. - 392 с.

- Казакова Н.А. Финансовый анализ: Учебник и практикум для бакалавриата и магистратуры / Н.А. Казакова. - Люберцы: Юрайт, 2016. - 470 c.

- Карасева И.М. Финансовый менеджмент / И.М. Карасева, М.А. Ревякина. - М.: Омега-Л, 2015. - 560 с.

- Ковалев, В.В. Финансовый анализ/ В.В.Ковалев. — М.: ФиС, 2018. – 432 с.

- Когденко, В.Г. Методология и методики экономического анализа в системе управления коммерческой организации: монография / В.Г. Когденко. – М.: ЮНИТА-ДАНА, 2018. - 543 с.

- Когденко, В.Г. Экономический анализ / В.Г. Когденко. - М.: Юнита-Дана, 2017. - 392 с. // ЭБС «Университетская библиотека online», 2015

- Колпакова, Г.М.Финансы, денежное обращение и кредит / Г. М. Колпакова. – М.: ЮРАЙТ, 2016. – 538 с.

- Корпоративные финансы : учебник / коллектив авторов ; под ред. проф. Е.И. Шохина. - М. : КНОРУС, 2016. - 318 с.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. – М.: Дашков и Ко, 2017. - 247 с.

- Крутик, А.Б. Основы финансовой деятельности предприятия / А.Б.Крутик, М.М.Хайкин. – СПб.: Бизнес-пресса, 2018. – 448 с.

- Литовченко В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. - М.: Дашков и К, 2016. - 216 c.

- Любушин, Н.П. Экономический анализ / Н.П. Любушин. – М.: Юнити – Дана, 206. - 424 с.

- Любушин, Н.П.Анализ финансово-экономической деятельности предприятия / Н.П.Любушин, В.Б.Лещева, В.Г. Дьякова. – М.: ЮГИТИ-ДАНА, 2019. – 471 с.

- Маркарьян, Э.А. Методика анализа показателей эффективности производства / Э.А. Маркарьян. - Ростов-на-Дону.: Март, 2017. – 208 с.

- Никитина Н.В. Финансовый менеджмент : учебное пособие / Н.В. Никитина. - 2-е изд., стер. - М. : КНОРУС, 2016. - 328 с.

- Новашина, Т.С. Экономика и финансы предприятия / Т.С. Новашина. - М.: Университет, 2019. - 344 с.

- Перекрестова, Л.Н. Финансы, денежное обращение и кредит / Л.Н.Переверстова, Н.М. Романенко, С.П. Сазонов.- М.: Академия, 2019.-368

- Попова, Р.Г.Финансы предприятий / Р.Г.Попова, И.Н.Самонова, И.И.Доброседова. – СПб.: Питер, 2018. – 224 с.

- Рогова Е.М. Финансовый менеджмент: учебник и практикум для академического бакалавриата / Е. М. Рогова, Е. А. Ткаченко. - 2-е изд., испр. и доп. - М.: Издательство Юрайт, 2015. - 540 с.

- Румянцева Е.Е. Финансовый менеджмент : учебник и практикум для бакалавриата и магистратуры / Е. Е. Румянцева. - М. : Издательство Юрайт, 2016. - 360 с.

- Румянцева Е.Е. Экономический анализ : учебник и практикум для СПО / Е. Е. Румянцева. - М. : Издательство Юрайт, 2016. - 381 с.

- Синицкая Н.Я. Финансовый менеджмент : учебник и практикум для прикладного бакалавриата / Н. Я. Синицкая. - 2-е изд., испр. и доп. - М. : Издательство Юрайт, 2016. - 213 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. В 2 ч. Ч. 1 : учебник и практикум для академического бакалавриата / О. А. Толпегина, Н. А. Толпегина. - 2-е изд., перераб. и доп. - М. : Издательство Юрайт, 2016. - 363 с.

- Турманидзе Т.У. Финансовый анализ: Учебник. / Т.У. Турманидзе. - М.: ЮНИТИ, 2015. - 287 c.

- Финансовый менеджмент : учебник / коллектив авторов ; под ред. Н.И. Берзона и Т.В. Тепловой. - М. : КНОРУС, 2016. - 654 с.

Принципы организации финансов предприятия

|

Принцип |

Сущность принципа |

|

Принцип хозяйственной самостоятельности |

Предполагает, что предприятие самостоятельно независимо от организационно-правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств в целях извлечения прибыли. В рыночной экономике существенно расширились права предприятий, коммерческой деятельности, инвестиций как краткосрочного, так и долгосрочного характера. Рынок стимулирует предприятия к поиску все новых и новых сфер приложения капитала, созданию гибких производств, соответствующих потребительскому спросу. Однако о полной хозяйственной самостоятельности говорить нельзя. Государство определяет отдельные стороны деятельности предприятий, например амортизационную политику. Так, законодательно регламентируются взаимоотношения предприятий с бюджетами разных уровней, внебюджетными фондами. |

|

Принцип самофинансирования |

Означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70% и более. |

|

Принцип материальной ответственности |

Означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности, финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия. В соответствии с российским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающие несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства. Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства. К отдельным работникам предприятия применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины, допущенного брака. |

|

Принцип заинтересованности в результатах деятельности |

Объективная необходимость принципа заинтересованности в результатах деятельности определяется основной целью предпринимательской деятельности — извлечением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам |

- Построение организационных структур ( Понятие организационной структуры управления предприятием и принципы ее формирования )

- Формы государственного устройства ( Понятие государства )

- Понятие и виды наследования ( Общая правовая характеристика наследования )

- Маркетинговый подход к ценообразованию и ценовой политикой предприятия ООО «СУДАРЬ»

- Особенности услуг ресторана быстрого питания (Сущность деятельности)

- Роль мотивации в поведении организации (Анализ кадрового потенциала ООО «Базальт-Т»)

- Классификация языков программирования высокого уровня ( Исторические аспекты развития программирования )

- Общие особенности кадровой стратегии малых предприятий (Особенности кадровой стратегии)

- Теории происхождения государства ( Сущность государства: исходные положения )

- Культура гостиничного обслуживания (Сущность деятельности гостиничного предприятия)

- ЗАКОНОДАТЕЛЬНЫЕ ОРГАНЫ ГОСУДАРСТВЕННОЙ ВЛАСТИ(Понятие системы разделения властей в государстве.)

- Налоговый учет по налогу на добавленную стоимость (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И НАЛОГОВОГО КОНТРОЛЯ НДС))