Формирование и использование финансовых ресурсов коммерческих организаций (ОАО «Орелоблхлеб»)

Содержание:

Введение

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием.

Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Общеизвестно, что в современных условиях в финансовой жизни предприятий происходят наиболее болезненные процессы. Столкновение старых подходов к организации финансовой работы с новыми требованиями жизни, с новыми функциями финансов предприятия - одна из главных причин «пробуксовки» реформ в реальном секторе экономики.

Рано или поздно руководители предприятия сталкиваются с проблемами управления финансовыми ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос в том, как это сделать? Как подсчитать истинную себестоимость вида продукции, как спланировать закупки при имеющихся запасах, в совершенствование каких процессов в первую очередь необходимо инвестировать средства и т. д. Рассмотрению этих вопросов посвящена эта работа.

Объектом исследования выступает Ливенский филиал ОАО «Орелоблхлеб». Это предприятие пищевой отрасли, которое производит хлебобулочные изделия, реализуемые как через собственную сеть магазинов, так и оптовым покупателям.

Главная цель данной курсовой работы - проанализировать организацию и эффективность управления финансовыми ресурсами исследуемого предприятия, выявить основные проблемы в управлении финансами и дать рекомендации по управлению финансовыми ресурсами.

Для достижения поставленной цели необходимо выполнить следующий круг задач:

1) изучение теоретических аспектов состава и структуры финансовых ресурсов в рыночной экономике;

2) анализ процедуры формирования и использования финансовых ресурсов на рассматриваемом предприятии;

3) на основе полученных данных разработка мероприятий и путей улучшения использования финансовых ресурсов на предприятии.

При освящении теоретических вопросов управления финансовыми ресурсами были использованы различные учебные пособия, статьи периодических изданий, законодательные акты.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия, а именно: бухгалтерский баланс (форма № 1 по ОКУД), приложение к бухгалтерскому балансу (форма № 5 по ОКУД), отчет о движении денежных средств (форма № 4 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД) и др.

При проведении анализа управления финансовыми ресурсами предприятия ОАО «Орелоблхлеб» были применены такие приемы и методы как горизонтальный анализ вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ

1.1 Сущность, состав и структура финансовых ресурсов предприятия

Финансовые ресурсы фирмы - это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства [7, с.125].

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов фирмы. В условиях регулируемого рынка чаще применяется понятие «капитал», который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов фирмы. В этом качестве капитал для финансиста-практика - объективный фактор производства. Таким образом, капитал - это часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращенная форма финансовых ресурсов.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает. [21, с.19]

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

Из определения финансовых ресурсов следует, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). В свою очередь внутренние в реальной форме представлены в стандартной отчетности в виде чистой прибыли и амортизации, а в превращенной форме - в виде обязательств перед служащими фирмы, чистая прибыль представляет собой часть доходов фирмы, которая образуется после вычета из общей суммы доходов обязательных платежей - налогов, сборов, штрафов, пени, неустоек, части процентов и других обязательных выплат. Чистая прибыль находится в распоряжении фирмы и распределяется по решениям ее руководящих органов [12, с.12].

Внешние или привлеченные финансовые ресурсы также делятся на две группы: собственные и заемные. Это разделение связано с формой капитала, в которой оно инвестируется извне в развитие конкретного предприятия: как предпринимательский капитал или как ссудный капитал.

Следовательно, результатом вложения предпринимательского капитала является формирование привлеченного капитала, результат вложения внешнего капитала - внешних средств.

Предпринимательский капитал - это капитал, вложенный (инвестированный) в различные компании с целью получения прибыли и прав на управление компанией.

Ссудный капитал - это деньги, предоставленные за ссуду в соответствии с условиями погашения и оплаты. В отличие от предпринимательского капитала, заемный капитал не вкладывается в компанию, передается ей во временное пользование для получения процентов. Этим видом деятельности управляют специализированные кредитно-финансовые учреждения (банки, сберегательные банки, страховые компании, пенсионные фонды, инвестиционные фонды и т.д.). [24, с.41]

В реальной жизни предпринимательский и ссудный капиталы тесно связаны. Современное рыночное хозяйство весьма диверсифицировано, т.е. рассредоточено как по видам деятельности, так и в пространстве. Диверсификация сегодня является одним из важнейших факторов обеспечения стабильности и устойчивости рыночного хозяйства и его финансовой системы. Но углубление диверсификации неизбежно ведет к усложнению финансовых потоков и капитала, расширению применения в финансовой практике специальных инструментов, что существенно усложняет финансовую работу фирмы. [6, с.215]

Все внутренние и внешние финансовые ресурсы компании подразделяются на краткосрочные (до одного года) и долгосрочные (более одного года) в зависимости от того, когда они доступны для компании. Это разделение является довольно произвольным, и продолжительность временных интервалов зависит от финансового законодательства конкретной страны, правил управления финансовой отчетностью и национальных традиций. В реальной жизни, наличными, капитал компании не может оставаться в течение определенного периода времени, поскольку он должен приносить новый доход. Оставаясь наличными в виде остатков наличности в кассе компании или на вашем банковском расчетном счете, они почти не приносят доход компании. Преобразование капитала из денежной в производительную форму называется финансированием.

Привлекаются собственные финансовые ресурсы: это основополагающая часть всех финансовых ресурсов компании, которая основана на основании компании и доступна ей на протяжении всей ее жизни. Эта часть финансовых ресурсов обычно называется уставным капиталом компании или целевым капиталом. В зависимости от юридической формы компании, акционерный капитал включает выпуск и последующую продажу акций, инвестиции в акционерный капитал акций и т.д. За время жизни фирмы ее уставной капитал может дробиться, уменьшаться и увеличиваться, в том числе за счет части внутренних финансовых ресурсов фирмы. [16, с.34]

Принято различать две формы финансирования: внешнее и внутреннее. Такое деление обусловлено жесткой связью между формами финансовых ресурсов и капитала фирмы с процессом финансирования. Характеристика видов финансирования представлена в таблице 1.

Структура источников финансирования предприятия

|

Виды финансирования |

Внешнее финансирование |

Внутреннее финансирование |

|

Финансирование на основе собственного капитала |

1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) |

2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) |

|

Финансирование на основе заемного капитала |

3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) |

4. Заемный капитал, формируемый на основе доходов от продаж - отчисления в резервные фонды (на пенсии, на возмещение ущерба природе ведением горных разработок, на уплату налогов) |

|

Смешанное финансирование на основе собственного и заемного капитала |

5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций |

6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) |

Структура собственного капитала предприятия представлена на рисунке 1.

Собственный капитал

предприятия

Капитал, предоставленный собственником

Прочие взносы юридических и физических лиц

Резервы,

накопленные предприятием

Уставный

капитал

Премия на

акции акционерного

общества

Добавочный

капитал

Накопленная прибыль

Резервный

капитал

Фонды

накопления

Нераспределенная

прибыль

Взносы и

пожертвования

Целевое

финансирование

Рисунок 1. Структура собственного капитала предприятия

При временной недостаточности предприятия в собственных средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- средств от выпуска и продажи облигаций фирмы;

- займов от других небанковских субъектов рынка. [18, с.164]

В национальной практике принципиально важно привлекать бесплатные финансовые ресурсы от банковских и небанковских организаций. В общепринятом смысле кредиты и займы в России могут выдаваться исключительно кредитными организациями - банками. Ссуды, предоставленные компании небанковскими организациями бесплатно в соответствии с действующим законодательством, являются доходом компании и облагаются налогом по соответствующей ставке налога.

В централизованно планируемой экономике предприятия при определенных условиях могли привлекать дополнительные средства в виде долгосрочных ссуд банка. Отечественные предприятия имеют достаточный опыт в использовании банковских ссуд как инструмента краткосрочного финансирования деятельности. [25, с.171]

В рыночной экономике наиболее распространенной формой долгосрочной задолженности является облигационный заем, выпущенный акционерным обществом на срок не менее одного года, а также эмиссия долевых ценных бумаг. В практике финансового менеджмента в рыночных условиях известны и другие способы финансирования деятельности компании, которые используются самостоятельно или в сочетании с выпуском основных ценных бумаг. К ним относятся опционы, залоговые операции, лизинг, франчайзинг.

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий.

Исходя их этого, принципы организации финансов можно сформулировать следующим образом: [10, с.102]

- самостоятельность в области финансовой деятельности;

- самофинансирование;

- заинтересованность в итогах финансово - хозяйственной деятельности;

- ответственность за ее результаты;

- контроль за финансово - хозяйственной деятельностью предприятия.

Самофинансирование является условием успешной хозяйственной деятельности компаний, работающих в рыночной экономике. Этот принцип основан на полном покрытии производственных затрат и расширении производственно-технической базы компании; это означает, что каждое предприятие покрывает текущие и капитальные затраты из своих собственных источников. Принцип самофинансирования пока не может быть обеспечен в компаниях, которые производят товары, необходимые потребителю с высокими издержками производства и не обеспечивают достаточный уровень доходности для различных объективных причин.

1.2 Источники формирования и движение финансовых ресурсов на предприятии

Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих [15, с.74].

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период (или на дату) и которые направляются на осуществление денежных расходов и отчислений, необходимых для производственного и социального развития: инвестиций, авансирования в текущие затраты (главным образом, себестоимость), расходов и отчислений на социальные нужды в централизованные специальные фонды и в бюджеты различных уровней. [8, с.20]

Первоначальное формирование финансовых ресурсов происходит при создании компании, при формировании уставного капитала. В зависимости от организационно-правовых форм управления его источниками являются: социальный капитал, доли членов кооперативов, финансовые ресурсы сектора (поддержание структур сектора), долгосрочные кредитные и бюджетные средства. Размер уставного капитала показывает стоимость средств - фиксированных и оборотных - которые инвестируются в производственный процесс.

Действующим законодательством установлены минимальные размеры уставного капитала:

- для предприятий с иностранными инвестициями, ОАО, государственных и муниципальных предприятий - 1000-кратный размер МРОТ;

- для предприятий других организационно-правовых форм, в том числе ЗАО - 100-кратный размер МРОТ.;

За счет его средств создаются необходимые условия для осуществления предпринимательской деятельности. [26, с.4]

Основным источником финансирования для операционных компаний является стоимость реализованной продукции (оказанных услуг), различные части которой используются при распределении продаж в виде денежных доходов и сбережений. Финансовые ресурсы в основном состоят из прибыли (от основной и другой деятельности) и амортизации. Помимо них, источники финансирования включают в себя:

- выручка от реализации выбывшего имущества,

- устойчивые пассивы,

- различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.),

- мобилизация внутренних ресурсов в строительстве и др. [20, с.98]

Устойчивые обязательства включают уставный, резервный и другой капитал; долгосрочные кредиты; постоянная кредиторская задолженность в обороте предприятия (по заработной плате из-за различий в сроках начисления и выплаты, по отчислениям во внебюджетные фонды, в бюджет, по расчетам с покупателями и поставщиками и т. д.)

Наряду с вышеперечисленными источниками важную роль играет другой источник финансовых ресурсов - взаимный и иной вклад членов трудового коллектива.

Значительные финансовые ресурсы, особенно по вновь создаваемым и реконструируемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются: продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием, кредитные инвестиции. [9, с.32]

До перехода к условиям коммерческого рынка компании получали значительные финансовые ресурсы на основе внутриотраслевого перераспределения средств и бюджетного финансирования. Однако принципы управления рынком, внедрение коммерческих принципов в предпринимательскую деятельность, естественно, требовали принципиально иных подходов к формированию финансовых ресурсов. Полная финансовая ответственность, ориентированная на инициативу и бизнес, привела к двум крупным изменениям в области корпоративных финансовых отношений с другими структурами:

- во-первых, развитие страховых операций;

- во-вторых, существенное сокращение сферы безвозмездно получаемых ассигнований.

В связи с этим при переходе к структуре управления рынком как части финансовых ресурсов, сформированных в порядке перераспределения, выплаты страховых компенсаций, полученные от страховых компаний, будут постепенно играть все более важную роль, а бюджетные и отраслевые финансовые источники будут играть все меньшую роль. , Предприятия смогут получать финансовые ресурсы: от ассоциаций и концернов, членами которых они являются (только если это предусмотрено механизмом использования соответствующих денежных средств); от высших организаций - при сохранении отраслевых структур; от правительства - в виде бюджетных субсидий на строго ограниченный перечень затрат. Зато в условиях функционирования рынка ценных бумаг появятся такие виды финансовых ресурсов, как дивиденды и проценты по ценным бумагам других эмитентов, а также прибыль от проведения финансовых операций.

Группировка финансовых ресурсов изображена в приложении 1 с некоторыми добавлениями к вышесказанному. [11, с.72]

Компании могут получать финансовые ресурсы от ассоциаций и компаний, членами которых они являются; вышестоящие организации при сохранении отраслевых структур; государственные учреждения в виде бюджетных субсидий; страховые компании. В рамках этой группы финансовых ресурсов, сформированных в порядке перераспределения, выплата страховых выплат играет все более важную роль, а бюджетные и производственные финансовые источники, которые предназначены для строго ограниченного перечня расходов, играют все более важную роль.

Размер финансовых ресурсов, формируемых на уровне предприятия, определяет возможности: осуществления необходимых капитальных вложений; увеличения оборотных средств; выполнения всех финансовых обязательств; обеспечения потребностей социального характера. [2, с.11]

Финансовые ресурсы используются как в фондовой форме, так и в не фондовой. Часть финансовых ресурсов предприятие использует на образование фондов целевого назначения: фонд оплаты труда, фонд развития производства, фонд материального поощрения и т.д. Использование финансовых ресурсов на выполнение платежных обязательств перед бюджетом и банками осуществляется в не фондовой фирме. [4, с.154]

Структура источников формирования финансовых ресурсов и, прежде всего, доля собственных ресурсов имеют большое значение. Большая часть заемных средств делает финансовую деятельность компании более дорогой для выплаты высоких процентов по кредитам коммерческих банков, дивидендов по акциям и облигациям и усложнения ликвидности баланса.

Поэтому финансист компании должен всегда тщательно обдумывать целесообразность или целесообразность использования финансовых ресурсов, привлеченных в каждом конкретном случае.

Размер и структура финансовых ресурсов во многом зависят от объёма производства и его эффективности. Постоянный рост производства и повышение его эффективности являются основой увеличения финансовых ресурсов предприятия. В свою очередь, от величины финансовых ресурсов, инвестируемых в сферу производства, зависят роста объёма производства и степень его эффективности. [17, с.157]

Наличие финансовых ресурсов в необходимых размерах и их эффективное использование во многом определяют финансовое благополучие компании, финансовую устойчивость, платежеспособность и ликвидность баланса. Необходимый размер этих ресурсов и эффективность, с которой они используются в текущем периоде и на будущее, определяются в процессе финансового планирования.

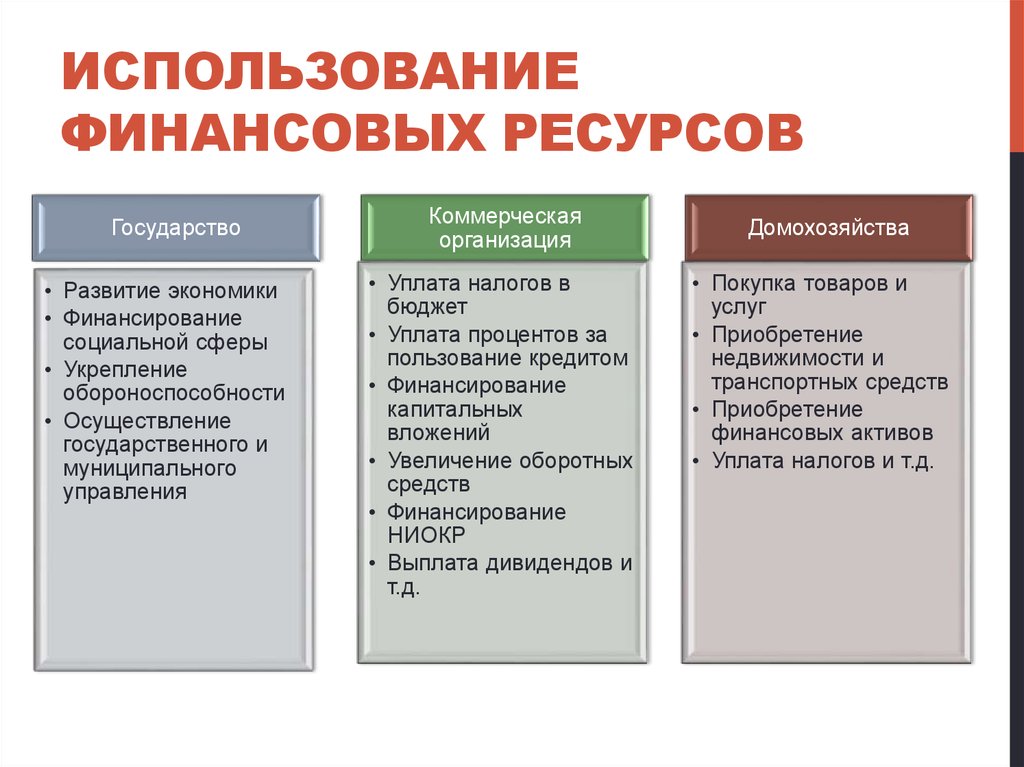

Использование финансовых ресурсов осуществляется компанией во многих областях, основными из которых являются:

- платежи органам финансовой и банковской системы в связи с выполнением финансовых обязательств. Они принадлежат им; Налоговые платежи в бюджет, процентные платежи банкам за использование кредитов, погашение уже полученных кредитов, страховые платежи и т.д.

- вложение собственных средств в капитальные затраты (реинвестирование) в связи с расширением производства и его техническим обновлением, переходом на новые передовые технологии, использованием ноу-хау и т.д.

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т.п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т.п. [1, с.203]

Движение финансовых ресурсов компании можно представить следующим образом. Собственные ресурсы и привлеченные на финансовый рынок используются для приобретения машин, оборудования, сырья, комплектующих, технологий и факторов производства, необходимых для ведения производственной деятельности.

Результатом производства является продукт (продукт или услуга), продажа которого (продажа или поставка) приносит определенную сумму денежных средств компании. В случае благоприятной предпринимательской деятельности доход является достаточным для компенсации издержек производства (издержек производства). Доходы от продаж за вычетом производственных затрат - это доходы от производственной деятельности компании. [22, с.84]

Помимо производственной деятельности, компания получает доход от другой коммерческой и финансовой деятельности, предусмотренной ее уставом (например, участие в собственности других компаний, предоставление собственного арендного оборудования и т.д.).

Принцип расчета дохода такой же, как и для дохода от производственной деятельности, - из полученной выручки вычитаются расходы, связанные с осуществлением данного вида деятельности. Сумма доходов от производственной и иной деятельности предприятия образует его валовой доход. [3, с.155]

Валовой доход используется для выплаты процентов по кредитам и уплаты налогов. После вычета обязательных платежей компания сохраняет чистую прибыль. Чистая прибыль делится на распределяемую и не распределяемую часть. Распределенная часть прибыли, как следует из ее названия, должна быть распределена между владельцами предприятия, нераспределенная часть прибыли остается в распоряжении предприятия и используется для обеспечения расширения его производственной деятельности. Часть прибыли, остающаяся в распоряжении предприятия, может быть направлена на денежные рынки для осуществления финансовых инвестиций. [19, с.80]

Управление финансовыми ресурсами компании обеспечивает координацию внутренних проблем компании (производственной деятельности, технологических возможностей, производственных затрат, прибыльности или прибыльности деятельности) с внешней финансовой средой, обеспечивая тем самым источники финансирования компании.

Таким образом, управление финансовыми ресурсами предприятия должно строиться таким образом, чтобы предприятие было в состоянии осуществлять производственную деятельность, получать прибыль, достаточную для выполнения своих обязательств перед бюджетом, кредиторами, партнерами и поставщиками, для возобновления и расширения своей деятельности. Иными словами, управление финансовыми ресурсами должно обеспечить устойчивое финансовое положение предприятия, его ликвидность и рентабельность.

ГЛАВА 2. АНАЛИЗ ПРАКТИКИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ОАО «ОРЕЛОБЛХЛЕБ»

2.1 Общая характеристика организации финансовой работы на ОАО «Орелоблхлеб»

Предприятие является филиалом акционерного общества «Орелоблхлеб». Предприятие филиал – «Ливенский хладокомбинат» входящее в открытое акционерное общество «Орелоблхлеб», является его обособленным подразделением и именуется «Филиал».

Предприятие вошло в Общество на правах его обособленного структурного подразделения и находится по адресу 303800, г. Ливны, ул. Железнодорожная, 4.

Правовой статус Филиала определяется законодательством Российской Федерации, Уставом акционерного общества и настоящим Положением о филиале ОАО «Орелоблхлеб». Филиал имеет расчетный и иные счета в банковских учреждениях, обособленное имущество, учитываемое как на его отдельном балансе, так и на балансе Общества. Филиал самостоятельно ведет установленную законодательством бухгалтерскую и статистическую отчетность, несет ответственность за ее достоверность.

Филиал несет ответственность по своим обязательствам всем имуществом, находящимся в его распоряжении, на которое может быть обращено взыскание в соответствии с действующим законодательством. Филиал несет ответственность по обязательствам Общества, равно как и Общество несет ответственность по обязательствам Филиала. Филиал самостоятельно выбирает форму и структуру своей внутренней организации, систему оплаты и стимулирования труда работников, в пределах действующего в Обществе Положения.

Филиал с согласия Общества имеет право от его имени заключать договоры, приобретать имущественные права и заемные средства - кредиты банков, продавать, сдавать в аренду или безвозмездное пользование часть закрепленного за ним имущества, вести расчеты с физическими и юридическими лицами, выступать истцом и ответчиком в судах, совершать другие действия, не противоречащие действующему законодательству и Уставу Общества.

Ливенский хлебокомбинат расположен на территории г. Ливны и занимает площадь 2 га. Хлебокомбинат имеет основной производственный корпус в одноэтажном исполнении с торцевой трехэтажной надстройкой, здание механических мастерских, гараж, здание материального склада, соляной склад, трансформаторная подстанция, компрессорная, проходная.

Основным видом деятельности хлебокомбината является производство хлебобулочных и кондитерских изделий. Кроме того, предприятие занимается торговой деятельностью, имеет 6 стационарных торговых точек, 2 «Тонара», 3 а/фургона «Хлеб», реализующих продукцию хлебокомбината в Ливенском и других районах Орловской области. Хлебокомбинатом дополнительно приобретено 4 автофургона «Хлеб», для оказания платных услуг торговым организациям по доставке хлебобулочных и кондитерских изделий.

Филиал реализует свою продукцию и услуги по ценам, разрабатываемым самостоятельно и согласованных на местах, за исключением цен и тарифов, утверждаемых централизованно.

Финансовые отношения ОАО «Орелоблхлеб» состоят из четырех групп:

- с другими предприятиями и организациями;

- внутри предприятий;

- внутри объединений предприятий, которые включают отношения с вышестоящей организацией, внутри финансово-промышленных групп, а также холдинга;

- с финансово-кредитной системой — бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

Финансовые отношения с другими предприятиями и организациями — самая большая по объему денежных платежей группа. При этом расчеты производятся преимущественно наличным путем в процессе заключения сделки. В ряде случаев ОАО «Орелоблхлеб» применяет безналичные расчеты, бартер и взаимозачеты.

Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход, предприятие получают выручку от реализации продукции и прибыль. Организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности.

Финансовые отношения между подразделениями ОАО «Орелоблхлеб» связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Объем определяется степенью финансовой самостоятельности структурных подразделений.

Отношения с рабочими и служащими — это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов. При этом учитывается, чтобы работники подразделений получали именно то, что они зарабатывают.

Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия.

Финансовые отношения ОАО «Орелоблхлеб» с банками строятся как в части организации безналичных расчетов, так и в отношении получения и погашения краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятия. Кредит выступает источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей ОАО «Орелоблхлеб». Причем предпочтение отдается краткосрочным обязательствам, с целью уменьшения риска финансовой зависимости.

Однако в настоящее время на ОАО «Орелоблхлеб» наблюдаются некоторые трудности в финансовой деятельности, которые проявляются:

- в некотором недостатке средств для инвестиций, поскольку нераспределенная прибыль идет на уплату прошлых долгов предприятия;

- в дороговизне кредита и невозможности в достаточной мере его использования для нужд предприятия;

- в неплатежах другими предприятиями за реализованную продукцию, что усугубляет дефицит денежных средств у предприятия и вынуждает прибегать к использованию бартера.

Поэтому в данный момент первоочередной задачей для ОАО «Орелоблхлеб» является укрепление финансов предприятия.

Эффективность использования финансовых ресурсов обеспечивается в значительной мере постановкой и организацией их формирования и процедуры трансформации в активы предприятия. Как рассмотрено в теоретической части система управления финансами предприятия представлена управляющей и управляемой подсистемой. Одной из основных частей управляющей подсистемы является организационная структура управления финансами предприятия. Управление финансовыми ресурсами предприятия не может быть эффективным без правильно организации этой работы.

Управлением финансами на предприятии должно заниматься обособленное структурное подразделение предприятие - финансовая служба.

На предприятии ОАО «Орелоблхлеб» существует структурное подразделение, совмещающее в себе функции бухгалтерского учета, финансового и экономического планирования - это учетно-финансовый отдел.

Документ, определяющий основные задачи и структуру учетно-финансового отдела, основные функции подразделений отдела и его начальника, взаимоотношения с другими подразделениями предприятия - положение о учетно-финансовом отделе находится в стадии разработки. Так же не доработаны большинство должностных инструкций работников учетно-финансового отдела.

Согласно штатному расписанию предприятия ОАО «Орелоблхлеб» учетно-финансовый отдел включает 16 ставок.

Главный бухгалтер помимо руководства бухгалтерской работой осуществляет управление финансовыми ресурсами предприятия. Это обстоятельство отрицательно влияет на организацию финансовой работы. Опыт показывает, что органически вписать службу финансовую службу в службу главного бухгалтера практически невозможно.

Должности главного бухгалтера и финансового директора нельзя совмещать с одним человеком, поскольку эти должности требуют совершенно разных качеств. Хороший бухгалтер получается от людей, которые спокойны, полностью подвержены риску, педантичны и усердны. Главное в этой работе - умение тщательно понимать первичные документы и, согласно инструкции, точно отражать их в финансовой отчетности.

От спонсора требуется совсем другое. Работа этой профессии связана с принятием решений в условиях неопределенности. Работа финансиста требует гибкости, он должен быть естественно творческим, уметь рисковать и оценивать степень риска.

Финансовая работа департамента в целом сводится к чисто оперативным задачам - подготовка расчетных и платежных документов, организация соглашений с другими компаниями, бюджетом, банками, рабочими и служащими.

Должности экономистов отдела в настоящее время сокращены. Экономической работой на предприятии занимается ведущий экономист. Его работа сводится к нормированию оборотных средств, калькуляции себестоимости продукции и другой деятельности, не связанной с финансовым анализом, прогнозированием и планированием.

Большое значение для предприятия должна иметь квалификация работников финансового подразделения. В учетно-финансовом отделе ОАО «Орелоблхлеб» большинство персонала имеет среднее специальное образование, не соответствующее требованиям, предъявляемым типовыми должностными инструкциями по этим специальностям. Некомпетентность работников, занимающихся финансовыми вопросами приводит к принятию необоснованных решений, приносящий финансовый ущерб предприятию, а, следовательно, снижает эффективность управления его финансовыми ресурсами.

Методология финансовой работы имеет первостепенное значение в управлении финансовыми ресурсами компании. Основными финансовыми методами работы, которые должны применяться в компании, являются финансовое планирование, эксплуатация и контрольно-аналитическая работа.

В наиболее общем виде направления финансовой работы в компании должны быть структурированы следующим образом:

- общий финансовый анализ и планирование;

- обеспечить предприятие финансовыми ресурсами (управление источниками финансирования);

- распределение финансовых ресурсов (инновационная политика).

На предприятии ОАО «Орелоблхлеб» работа не ведется ни по одному из этих направлений. Так, не осуществляется общая оценка активов предприятия, величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности, источников дополнительного финансирования. Отсутствует система контроля за состоянием и эффективностью использования финансовых ресурсов.

В области управления источниками оборотного капитала фирмы такие необходимые меры, как оценка количества необходимых финансовых ресурсов, формы их представления (долгосрочный или краткосрочный кредит, денежные средства), степени доступности и времени представление заемных финансовых ресурсов, стоимость владения этим видом ресурсов и риски, связанные с этим источником средств.

Так же на предприятии ОАО «Орелоблхлеб» не производится анализ долгосрочных и краткосрочных решений инвестиционного характера. Так не оценивается оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные), целесообразность и эффективность вложений в основные фонды и их структура, оптимальность оборотных средств, эффективность финансовых вложений.

Важным фактором для повышения эффективности финансовых ресурсов является обеспечение руководства финансово-экономического отдела исчерпывающей информацией финансового характера важнейшей частью, которой является бухгалтерская отчетность. Оптимальным считается вариант, когда данные бухгалтерского учета является исходной информацией для принятия финансовых решений. Бухгалтерская отчетность на предприятии ОАО «Орелоблхлеб» принимает завершенный вид один раз в квартал.

Эта практика обработки финансовой информации неприемлема для принятия финансовых решений. Традиционно бухгалтерский учет на крупных российских предприятиях ведется с применением журнально-ордерной формы учета, не является исключением и ОАО «Орелоблхлеб». Эта форма бухгалтерского учета не поддается комплексной механизации. Именно отсюда проистекает главная сложность в обеспечении информационной базы для принятия финансовых решений на предприятии ОАО «Орелоблхлеб».

Техническая поддержка системы управления финансовыми ресурсами является самостоятельным и очень важным элементом. Автоматизация бухгалтерского учета, основанная на безбумажной технологии, приводит к значительному ускорению получения данных для принятия финансовых решений, помимо экономии ресурсов, включаемых в условно-постоянные затраты компании, и, как следствие, увеличивает прибыльность и рентабельность. Бухгалтерский и финансовый отдел компании ОАО «Орелоблхлеб» обеспечен компьютерами и оргтехникой в недостаточном количестве, но и эта техника используется не оптимально. Компьютеры не объединены в сеть, не установлены необходимые для эффективной работы отдела прикладные программы, позволяющие автоматизировать учет, прогнозирование и планирование финансовых ресурсов. Компьютерная техника используется не эффективно, а зачастую и не по назначению в связи с низкой квалификацией специалистов в этой области.

Поэтому в данный момент первоочередной задачей для ОАО «Орелоблхлеб» является укрепление финансов предприятия.

Итак, можно сделать вывод о неэффективности системы организации управления финансовыми ресурсами на предприятии ОАО «Орелоблхлеб», что обусловлено совмещением бухгалтерской и финансовой работы специалистами одного отдела, несоответствием их квалификации новым рыночным требованием, отсутствием проработанной методики финансовой работы, низким уровнем технической базы.

2.2 Анализ процедуры формирования и трансформации финансовых ресурсов ОАО «Орелоблхлеб»

Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов. Анализ этих элементов проведем на основе данных бухгалтерской отчетности ОАО «Орелоблхлеб» за 2017-2018 гг.

В приложении 5 приведены состав и структура источников финансовых ресурсов предприятия ОАО «Орелоблхлеб», а также их изменение за анализируемый период.

Как видно из расчетов, за анализируемый период сумма источников финансовых ресурсов увеличилась с 5781 тыс.руб. в начале периода до 11624 тыс.руб. - в конце периода, то есть темп роста составил 201%. При этом собственные источники увеличились на 2382 тыс.руб. при темпе роста 145,75%, а заемные - на 3461 тыс.руб. Темп роста заемных источников финансовых ресурсов составил 702,25%. Таким образом темп роста заемных источников опережает темп роста собственного капитала, но собственный капитал, несмотря на это составляет большую долю источников финансирования ОАО «Орелоблхлеб».

Увеличение суммы собственного капитала произошло, в основном, за счет роста добавочного капитала, который увеличился с 4933 тыс.руб. в начале анализируемого периода до 7261 тыс.руб. в конце. Темп роста добавочного капитала составил 147,2%. Увеличение добавочного капитала произошло вследствие переоценки основных фондов в 2017 году. Эмиссии ценных бумаг не производилось, следовательно, увеличение собственного капитала не привело к реальному увеличению источников финансовых ресурсов.

Доля заемного капитала в общей сумме источников увеличилась с 9,94% на 1.01.2017 г. до 34,72% на 1.01.2018 г. Темп роста заемного капитала за анализируемый период составил 702,2%. Заемный капитал сформирован в основном за счет кредиторской задолженности.

Так, сумма кредиторской задолженности на предприятии ОАО «Орелоблхлеб» за анализируемый период увеличилась на 2327 тыс. руб. и на 1.01.2018 г. составила 2748269 тыс.руб. Темп роста кредиторской задолженности за анализируемы период составил 651,83%. Доля кредиторской задолженности в общей сумме заемных средств уменьшилась с 73% в начале анализируемого периода до 68% в конце. Это связано с все нарастающими темпами роста краткосрочных заемных средств. В то же время доля кредиторской задолженности в общей суммы финансовых ресурсов увеличилась с 7% в начале анализируемого периода до 24% на 1.01.2018 г., что говорит о большом влиянии кредиторской задолженности на структуру источников финансовых ресурсов предприятия.

Сумма кредиторской задолженности увеличилась в основном за счет прироста задолженности перед поставщиками и подрядчиками, которая за анализируемый период увеличилась с 128 тыс. руб. на 1.01.2017 г. до 2322 тыс. руб. на 1.01.2018 г. Доля кредиторской задолженности перед поставщиками и подрядчиками в конце анализируемого периода составила 85%. Темп роста кредиторской задолженности перед поставщиками и подрядчиками за анализируемый период составил 1808,34%. Следует отметить, в этой сумме отсутствует просроченная и безнадежная задолженность. Следовательно, рост задолженности перед поставщиками и подрядчиками - нормальное явление в деятельности предприятия ОАО «Орелоблхлеб».

Сумма краткосрочных кредитов увеличилась с 153080 тыс. руб. на начало анализируемого периода до 1287601 тыс. руб. - в конце анализируемого периода, то есть на 1134521 тыс. руб. Темп роста суммы краткосрочных кредитов составил 841,13%. Доля краткосрочных кредитов в общей сумме заемных средств на 1.01.2018 г. составила 27%, а к концу анализируемого периода увеличилась до 39%. Доля краткосрочных кредитов в сумме заемных средств довольно велика, но небольшая доля краткосрочных кредитов в общей сумме пассивов снижает их влияние на изменение структуры источников средств. В то же время, темп роста краткосрочных кредитов самый большой среди остальных статей источников финансирования.

Задолженность перед прочими кредиторами уменьшилась на 7 тыс. руб. и составила на конец исследуемого периода 91977 тыс. руб.

Финансовые ресурсы не присутствуют в явном виде в балансе предприятия, но расчет их суммы очень важен для оценки финансового состояния. Сравнение суммы финансовых ресурсов и затрат предприятия на производство продукции позволяет сделать вывод об их достаточности для обеспечения воспроизводственного процесса.

Расчет суммы финансовых ресурсов ОАО «Орелоблхлеб», оценка их структуры и динамики изменения в анализируемом периоде приведены в таблице 2.

Таблица 2

Структура и динамика изменения финансовых ресурсов

ОАО «Орелоблхлеб»

|

Наименование |

2016 |

2017 |

2018 |

Абс. Отклон. |

Темп роста, % |

|||

|

Сумма, тыс.р. |

У.В., % |

Сумма, тыс.р. |

У.В., % |

Сумма, тыс.р. |

У.В., % |

|||

|

1. Чистая прибыль |

0 |

0 |

0 |

0 |

||||

|

1.1 Остатки фонда накопления |

0 |

0 |

0 |

0 |

||||

|

2. Амортизация всего |

1 358 |

7,3 |

2 537 |

12,3 |

2 613 |

13,6 |

1 255 |

192,4 |

|

2.1. Амортизация основных средств |

1 357 |

7,3 |

2 535 |

12,3 |

2 611 |

13,6 |

1 253 |

192,3 |

|

2.2. Амортизация нематериальных активов |

0,6 |

0,0 |

1,2 |

0,0 |

2,4 |

0,0 |

2 |

407,1 |

|

3. Целевые финансирования |

270 |

1,5 |

270 |

1,3 |

310 |

1,6 |

40 |

114,8 |

|

4.Краткосрочные кредиты и займы |

6 248 |

33,6 |

5 888 |

28,5 |

6 240 |

32,6 |

-8 |

99,9 |

|

5. Прочие краткосрочные пассивы |

0 |

0,0 |

0,46 |

0,002 |

0,46 |

0,002 |

0 |

|

|

6.Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

||||

|

7. Кредиторская задолженность |

10 725 |

57,7 |

11 993 |

58,0 |

9 994 |

52,2 |

-730 |

93,2 |

|

Итого финансовых ресурсов |

18 601 |

100,0 |

20 688 |

100,0 |

19 158 |

100,0 |

557 |

103,0 |

|

Затраты на воспроизводство |

18 126 |

19 083 |

15 198 |

-2928 |

83,8 |

|||

|

Коэффициент соотношения финансовых ресурсов и затрат на воспроизводство, % |

97 |

92 |

79 |

|||||

Как видно из таблицы доля собственных финансовых ресурсов в общей сумме финансовых ресурсов ОАО «Орелоблхлеб» в 2017 году составляла 7,3% и увеличилась до 13,6% в 2018 году. Темп роста собственных финансовых ресурсов составил 192,4%. Доля собственных финансовых ресурсов возрастала в анализируемом периоде только за счет роста суммы амортизации, которая являлась единственным источником собственных финансовых ресурсов предприятия.

Темп роста привлеченных финансовых ресурсов составил 114%. Доля привлеченных финансовых ресурсов в общей суммы финансовых ресурсов предприятия незначительна. Этим объясняется незначительное влияние роста привлеченных финансовых ресурсов на общую сумму финансовых ресурсов предприятия.

Наибольшая доля в финансовых ресурсах предприятия ОАО «Орелоблхлеб» принадлежит заемному капиталу, доля которого в общей сумме финансовых ресурсов в 2016 году составляла 91,2% от общей и уменьшилась в 2015 году до 84,7%. Заемный капитал предприятия формируется в основном за счет краткосрочных кредитов и кредиторской задолженности.

Краткосрочные кредиты и займы в начале анализируемого периода составляли 6248 тыс. руб. и незначительно уменьшились к концу анализируемого периода до 6240 тыс. руб. Так же уменьшилась кредиторская задолженность. В начале периода она составляла 10725 тыс.руб., а к концу анализируемого периода уже 9994 тыс. руб. Доля краткосрочных кредитов и займов в сумме заемных финансовых ресурсов в 2017 году составляла 37% и увеличилась в 2018 году до 38%.

Соответственно, доля кредиторской задолженности, составлявшая на начало анализируемого периода 63% уменьшилась до 62% к концу исследуемого периода. Доля как краткосрочных кредитов и займов, так и кредиторской задолженности в общей сумме финансовых ресурсов за анализируемый период незначительно уменьшилась, но общая сумма заемного капитала все же занимает значительную часть финансовых ресурсов предприятия.

Высокая доля заемного капитала в финансовых ресурсах предприятия в сочетании с уменьшением объемов производства продукции - отрицательный фактор, свидетельствующий о высокой зависимости предприятия от поставщиков и кредиторов и его низкой платежеспособности.

Достаточность финансовых ресурсов для обеспечения воспроизводственного процесса, наличие свободных денежных средств для расширения производства продукции - решающие факторы в оценке эффективности управления финансовыми ресурсами. Финансовые ресурсы предприятия как минимум должны покрывать суммы его затрат на производство продукции. В 2017 году затраты на производство продукции составляли 18126 тыс. руб., а сумма финансовых ресурсов предприятия составляла 18601 тыс. руб., следовательно, процентное соотношение затрат на воспроизводство и финансовых ресурсов в 2018 году составляло 97%.

В 2018 году затраты на воспроизводство увеличились до 19083 тыс. руб. в то время как финансовые ресурсы предприятия увеличились до 20688 тыс. руб. Соотношение затрат на воспроизводство и финансовых ресурсов составило 92%. В 2018 году затраты на воспроизводство значительно уменьшились, их сумма составила 15198 тыс. руб. Финансовые ресурсы предприятия в это же время уменьшились не значительно и составили в 2018 году 19158 тыс. руб. Соотношение затрат на воспроизводство и финансовых ресурсов составило 79%.

Сумма финансовых ресурсов ОАО «Орелоблхлеб», как и сумма затрат на воспроизводство варьировали в течение анализируемого периода, но неизменным оставалось то, что финансовые ресурсы предприятия всегда покрывали его потребность в средствах для поддержания воспроизводственного процесса. В течение последних 3 лет у предприятия всегда оставался небольшой излишек финансовых ресурсов.

Так в 2017 году он составил 475 тыс. руб. и в течение последующих двух лет увеличился до 3961 тыс. руб. Общая тенденция в изменении динамики и структуры финансовых ресурсов на предприятии ОАО «Орелоблхлеб» - их увеличение при одновременном снижении затрат на воспроизводство.

Финансовые ресурсы трансформируются в активы предприятия. От рациональности размещения финансовых ресурсов в активах предприятия и оптимальности структуры этих активов зависит повышение изменение суммы прибыли, рентабельности предприятия, а, следовательно, улучшение его финансового состояния.

Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается. От структуры активов непосредственно зависят показатели платежеспособности и финансовой устойчивости предприятия.

Кроме того, эта структура оказывает большое виляние на систему показателей, которые принято называть коэффициентами деловой активности. Информация о состоянии активов предприятия, содержащаяся в его балансе дает достаточно основательную базу для их анализа и определения приоритетных направлений вложения финансовых ресурсов.

В приложении 6 приведен анализ изменения структуры и динамики активов ОАО «Орелоблхлеб» за последние 3 года.

Как видно из таблицы в составе имущества за весь анализируемый период преобладают иммобилизованные активы. На 1.01.2017 г. их доля в составе имущества была 86,47%, а к концу анализируемого периода она уменьшилась до 62,82%. В то же самое время сумма иммобилизованных активов в денежном выражении возросла за счет увеличения стоимости основных средств, сумма которых возросла в результате переоценки в 2018 году.

Доля оборотных активов наоборот возросла с 13,53 % в начале периода до 26,14% на 1.01.2018 г. При этом оборотные активы, независимо от их удельного веса в имуществе продолжают оставаться наиболее мобильной его частью и в решающей степени определяют платежеспособность и кредитоспособность предприятия.

Исходя из вышеизложенного, очень важна оценка динамики оборотных активов. Как правило, их прирост означает улучшение структуры имущества с финансовой точки зрения.

Дебиторская задолженность в общей сумме имущества предприятия на начало периода составляла небольшую долю (6,34%) и к концу анализируемого периода увеличилась до 15,02%. В сумме дебиторской задолженности предприятия ОАО «Орелоблхлеб» отсутствуют безнадежные долги покупателей и других дебиторов. Следовательно, всю дебиторскую задолженность, равно как и ее прирост, можно рассматривать в качестве полноценного мобильного элемента активов.

В балансе предприятия присутствует дебиторская задолженность со сроком погашения свыше 12 месяцев. На 1.01.2016 г. ее сумма составляла 8,5 тыс. руб., а к концу периода эта задолженность была полностью погашена. Дебиторская задолженность со сроком погашения свыше 12 месяцев отражается в сумме иммобилизованных активов, так как она не может служить источником погашения долгов предприятия в анализируемом периоде.

Важно так же отметить, что темп роста оборотных активов составил 388,5%, а темп роста иммобилизованных активов - 146,1%. То есть прирост оборотных активов не сопровождался уменьшением внеоборотных активов, а лишь опережал увеличение последних по темпу. Это и обеспечило изменение доли оборотных активов в составе имущества с 13,53% до 26,14% при соответствующем снижении доли внеоборотных активов.

При таких изменениях в структуре недвижимости целесообразно проанализировать, что произошло с другими элементами активов и долгов. Другими словами, необходимо определить, по каким статьям баланса рост оборотных активов оказался возможным.

Исходя из понимания характера бухгалтерского баланса компании, можно утверждать, что факторами, обеспечивающими рост оборотных активов, являются уменьшение других элементов активов или увеличение каких-либо элементов пассивов, и наоборот, увеличение других элементов является негативным фактором для этого. Представляет рост оборотных активов или снижение размеров источников финансовых ресурсов.

Оценка состава и структуры факторов прироста оборотных активов приведена в таблице 3. Оценка структуры этих факторов позволит ответить на вопрос, можно ли считать увеличение мобильных средств предприятия случайным или это постоянно действующая тенденция.

Как видно из таблицы 3, решающими факторами прироста оборотных активов явилось увеличение капитала и резервов и кредиторской задолженности. Прирост капитала и резервов произошел в основном за счет увеличения привлеченного капитала, что, в свою очередь вызвано переоценкой основных средств.

Таблица 3

Состав и структура факторов прироста оборотных активов ОАО «Орелоблхлеб»

|

Показатели |

Сумма, тыс. руб. |

В % к приросту |

|

Прирост оборотных активов |

2248 |

|

|

Факторы, влияющие на прирост (увеличивающие "+", уменьшающие "-") |

||

|

1.Капитал и резервы |

2382 |

106,0 |

|

2.Кредиты банков |

1135 |

50,5 |

|

3.Кредиторская задолженность |

2327 |

103,5 |

|

4.Прочие кредиторы |

-8 |

-0,3 |

|

5.Основные средства |

-1655 |

-73,6 |

|

6.Нематериальные активы |

-8 |

-0,3 |

|

7.Незавершенное строительство |

-593 |

-26,4 |

|

8.Дебиторская задолженность свыше 12 мес. |

9 |

0,4 |

|

9.Долгосрочные финансовые вложения |

-56 |

-2,5 |

|

10.Убытки |

-1283 |

-57,1 |

|

Итого |

2248 |

100,0 |

Это событие не привело к реальному увеличению мобильности недвижимости. В то же время увеличивается кредиторская задолженность. Увеличение обязательств как заемных источников финансирования является ненадежным способом увеличения мобильности недвижимости, поскольку они представляют собой обязательства, которые могут быть востребованы вовремя и не соответствуют компании.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ОАО «ОРЕЛОБЛХЛЕБ»

3.1 Оценка эффективности использования финансовых ресурсов на ОАО «Орелоблхлеб»

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность.

Одна из важнейших характеристик финансового состояния предприятия и эффективности управления его финансовыми ресурсами - стабильность деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, степенью его зависимости от кредиторов и инвесторов. Но степень зависимости от кредиторов оценивается не только соотношением собственных и заемных источников финансовых ресурсов. Это более многогранное понятие, включающее оценку и собственного капитала, и состава оборотных и внеоборотных активов, и наличие или отсутствие убытков и т.д.

Значение предельных границ изменения источников средств для покрытия вложений капитала в основные фонды или производственные запасы позволяет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

В таблице 4 приведена характеристика финансовой устойчивости предприятия ОАО «Орелоблхлеб» в абсолютных величинах, которая позволяет выявить степень покрытия запасов и затрат предприятия источниками средств и определить тип его финансовой устойчивости.

Как видно из расчетов собственные оборотные средства предприятия возросли с 215,9 тыс. руб. на 1.01.2017 г. до 286 тыс. руб. на 1.01.2018 г.

Темп роста собственных оборотных средств составил 132%. Запасы и затраты предприятия возрастали быстрее собственных оборотных средств. За анализируемый период они увеличились на 831 тыс. руб., темп роста запасов и затрат составил 380%. В то же время сумма нормальны источников формирования запасов и затрат возросла к концу исследуемого периода на 3397,9 тыс.руб. Темп роста нормальных источников формирования запасов и затрат самый большой из всех показателей. За анализируемый период он составил 783%.

Таблица 4

Характеристика финансовой устойчивости ОАО «Орелоблхлеб»

|

Показатели |

Сумма, тыс.руб. |

Абс. Отклон. |

Т.Р., % |

|||

|

1.01.15 г. |

1.01.16 г. |

1.01.17 г. |

1.01.18 г. |

|||

|

1.Собственные оборотные средства |

215,9 |

48,4 |

143,3 |

286,0 |

70,1 |

132 |

|

2. Собственные оборотные средства и долгосрочные обязательства |

215,9 |

48,4 |

143,3 |

286,0 |

70,1 |

132 |

|

3. Запасы и затраты |

395,4 |

772,1 |

918,1 |

1218,4 |

823,1 |

308 |

|

4. Нормальные источники формирования запасов и затрат |

497,4 |

1133,8 |

2884,7 |

3895,3 |

3397,9 |

783 |

|

5. Излишек (недостаток) собственных оборотных средств |

-179,5 |

-723,8 |

-774,9 |

-932,4 |

-752,9 |

|

|

6. Излишек (недостаток) собственных ОС и долгосрочных обязательств |

-179,5 |

-723,8 |

-774,9 |

-932,4 |

-752,9 |

|

|

7. Излишек (недостаток) общей величины нормальных источников формирования запасов и затрат |

102,0 |

361,7 |

1966,5 |

2676,9 |

2574,9 |

|

Более глубокая оценка финансовой устойчивости предприятия проводится при помощи коэффициентов финансовой устойчивости, которые являются относительными величинами. Необходимые исходные данные и расчет коэффициентов финансовой устойчивости приведены в таблице 5.

Коэффициент автономии дополняет коэффициент соотношения заемных и собственных средств, равный отношению величины обязательств предприятия к величине его собственных средств. В начале анализируемого периода на предприятии ОАО «Орелоблхлеб» этот показатель был равен 0,13 и увеличился к концу периода до 0,44 при нормативном ограничении 1. Хотя значение этого показателя не стало больше единицы наблюдается тенденция постоянного его увеличения, что может привести к опасному увеличению зависимости предприятия от кредиторов.

При сохранении финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости иммобилизованных активов.

Таблица 5

Коэффициенты финансовой устойчивости ОАО «Орелоблхлеб»

|

Показатели |

Нормальное ограничение |

1.01.15г. |

1.01.16г. |

1.01.17г. |

1.01.18г. |

|

1. Коэффициент автономии |

Ka>=0,5 |

0,88 |

0,73 |

0,70 |

0,65 |

|

2. Коэффициент соотношения собственных и заемных средств |

Кзс<=1 |

0,13 |

0,37 |

0,44 |

0,53 |

|

3. Коэффициент соотношения мобильных и иммобилизованных активов |

- |

0,16 |

0,32 |

0,35 |

0,42 |

|

4. Коэффициент маневренности |

Км=0,5 |

0,02 |

0,01 |

0,02 |

0,04 |

|

5. Коэффициент обеспеченности запасов собственными источниками финансирования |

Ко>=0,6-0,8 |

0,34 |

0,08 |

0,19 |

0,29 |

|

6.Коэффициент имущества производственного назначения |

Кп.им>=0,5 |

0,85 |

0,71 |

0,65 |

0,60 |

|

7. Коэффициент долгосрочного привлечения заемных средств |

- |

0,00 |

0,00 |

0,00 |

0,00 |

|

8. Коэффициент краткосрочной задолженности |

- |

0,23 |

0,10 |

0,39 |

0,32 |

|

9. Коэффициент автономии источников формирования запасов и затрат |

- |

0,43 |

0,04 |

0,05 |

0,07 |

|

10. Коэффициент кредиторской задолженности и прочих пассивов |

- |

0,63 |

0,90 |

0,60 |

0,68 |

На предприятии ОАО «Орелоблхлеб» в начале анализируемого периода этот коэффициент составил 0,16, что является его нормальным значением, а к концу анализируемого периода увеличился до 0,35, в то время как коэффициент соотношения собственных и заемных средств предприятия увеличился до 0,44. Следовательно, к концу периода значение этого коэффициента ниже нормативного, что говорит о понижении финансовой стабильности предприятия.

Весьма существенной характеристикой устойчивости финансового состояния предприятия является коэффициент маневренности, равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами.

Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0,5. На предприятии ОАО «Орелоблхлеб» этот коэффициент имеет очень низкие значения.

Так на 1.01.2015 г. он составил 0,02 и увеличился к концу анализируемого периода до 0,04. Увеличение этого коэффициента говорит о незначительном повышении маневренности средств предприятия, остающейся на очень низком уровне.

В соответствии с той определяющей ролью, какую играют для оценки финансовой устойчивости абсолютные показатели обеспеченности предприятия средствами источников формирования запасов и затрат, одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности собственными средствами, равный отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия.

Для предприятия ОАО «Орелоблхлеб» этот коэффициент на 1.01.2018 г. составлял 0,55 и уменьшился в конце анализируемого периода до 0,23, при нормативном значении 0,6-0,8. Снижение этого коэффициента говорит об уменьшении финансовой устойчивости предприятия.

Важную характеристику структуры средств предприятия дает коэффициент имущества производственного назначения, равный отношению суммы стоимостей основных средств, капитальных вложений, оборудования, производственных запасов и незавершенного производства к итогу баланса. На основе данных хозяйственной практики нормальным считается нижнее ограничение показателя 0,5. На предприятии ОАО «Орелоблхлеб» в начале анализируемого периода этот коэффициент составлял 0,85, а к концу анализируемого периода уменьшился до 0,60. Хотя значение этого коэффициента находится в пределах нормы его снижение говорит об уменьшении имущества производственного назначения предприятия.

Для характеристики структуры источников средств предприятия наряду с коэффициентами автономии, соотношения заемных и собственных средств, маневренности используются также частные показатели, отражающие разнообразные тенденции в изменении структуры отдельных групп источников. К таким показателям в первую очередь относится коэффициент долгосрочного привлечения заемных средств, равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов. Так как предприятие ОАО «Орелоблхлеб» не привлекало долгосрочных заемных средств на всем протяжении анализируемого периода, этот коэффициент равен нулю.

Коэффициент краткосрочной задолженности выражает долю краткосрочных обязательств предприятия в общей сумме обязательств. На предприятии ОАО «Орелоблхлеб» на 1.01. 2017 г. этот коэффициент составлял 0,23 и увеличился до 0,32 на 1.01.2018 г. Увеличение этого коэффициента говорит о повышении доли краткосрочной задолженности в общей сумме обязательств предприятия.

Коэффициент автономии источников формирования запасов и затрат показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат. На предприятии ОАО «Орелоблхлеб» за анализируемый период этот коэффициент понизился с 0,43 до 0,07, что связано с сокращением объемов производства.

Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия. Для предприятия ОАО «Орелоблхлеб» на начало анализируемого периода этот коэффициент составил 0,63 и увеличился в конце периода до 0,68. Увеличение этого коэффициента является отрицательной тенденцией, свидетельствующей о повышении зависимости предприятия от кредиторов.

Таким образом, динамика коэффициентов финансовой устойчивости подтверждает выводы анализа финансовой устойчивости предприятия на основе абсолютных показателей.

Потребность в анализе ликвидности баланса возникает в связи с усилением финансовых ограничений и необходимостью оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Баланс считается ликвидным, если имеют место соотношения, приведенные в столбце 1 таблицы 6.

Таблица 6

Оценка ликвидности баланса ОАО «Орелоблхлеб»

|

Нормативные соотношения групп баланса |

на 1.01.16 г. |

на 1.01.17 г. |

на 1.01.18 г. |

на 1.01.19 г. |

||||||||

|

А1>=П1 |

20 |

<= |

512 |

73 |

<= |

1720 |

49 |

<= |

1999 |

75 |

<= |

2749 |

|

А2>=П2 |

366 |

>= |

153 |

765 |

>= |

200 |

1565 |

>= |

1305 |

1745 |

>= |

1288 |

|

А3>=П3 |

411 |

>= |

0 |

816 |

>= |

0 |

1016 |

>= |

0 |

1276 |

>= |

0 |

|

А4<=П4 |

4984 |

<= |

5116 |

5194 |

>= |

4927 |

7334 |

>= |

6660 |

7239 |

>= |

6299 |

|

Характеристика баланса |

не ликвиден |

не ликвиден |

не ликвиден |

не ликвиден |

||||||||

В остальных столбцах приведены соотношения групп баланса предприятия ОАО «Орелоблхлеб» за анализируемый период. Из сопоставления наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами видно, что текущая ликвидность ОАО «Орелоблхлеб» довольно низкая и не изменяется на протяжении всего анализируемого периода.

3.2 Мероприятия по совершенствованию управления финансовыми ресурсами на ОАО «Орелоблхлеб»

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена лишь часть, поэтому прогноз достаточно приближенный). На предприятии ОАО «Орелоблхлеб» этот показатель соответствует нормативному показателю на протяжении всего исследуемого периода

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала предприятия. Расчет основных показателей деловой активности представлен в таблице 7.

На предприятии ОАО «Орелоблхлеб» в 2017 году этот показатель составлял 3,3, а в 2018 году уменьшился до 2,2. Этот коэффициент варьируется в зависимости от отрасли, отражая особенности производственного процесса. На ОАО «Орелоблхлеб» он довольно высок в связи с небольшим сроком производственного цикла. Уменьшение этого показателя - отрицательный фактор, свидетельствующий о замедлении оборачиваемости капитала и, как следствие, уменьшающий прибыль предприятия.

Таблица 7

Коэффициенты деловой активности ОАО «Орелоблхлеб»

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Коэффициент общей оборачиваемости капитала |

3,3 |

2,9 |

2,2 |

|

Коэффициент оборачиваемости мобильных средств |

41 |

35 |

26 |

|

Коэффициент оборачиваемости материальных оборотных средств |

44 |

38 |

28 |

|

Коэффициент оборачиваемости готовой продукции |

321 |

246 |

151 |

|

Коэффициент оборачиваемости дебиторской задолженности |

43 |

30 |

21 |

|

Средний срок оборота дебиторской задолженности, дн. |

9 |

12 |

17 |

|

Коэффициент оборачиваемости кредиторской задолженности |

43 |

22 |

13 |

|

Средний срок оборота кредиторской задолженности, дн. |

9 |

16 |

28 |

|

Фондоотдача основных средств и прочих внеоборотных активов |

4,2 |

4,1 |

3,4 |

|

Коэффициент оборачиваемости собственного капитала |

4,2 |

4,0 |

3,3 |

Результаты расчета оборачиваемости дебиторской и кредиторской задолженности свидетельствуют о том, что ОАО «Орелоблхлеб» имело довольно благоприятные условия расчетов с покупателями на всем протяжении анализируемого периода. Так из расчетов видно, что в 2017 году покупатели оплачивали счета каждые 9 дней, а в 2018 году этот показатель увеличился до 17 дней.

Срок оплаты кредиторской в начале анализируемого периода был равен сроку оплаты дебиторской задолженности, а к концу анализируемого периода увеличился до 28 дней и превысил срок оборачиваемости дебиторской задолженности. Из этого следует, что у предприятия имеются свободные средства в обороте в размере, соответствующем разнице числа дней оборота кредиторской и дебиторской задолженности и предприятию не требуется привлечения дополнительных средств для покрытия дебиторской задолженности.

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех мобильных (как материальных, так и не материальных) средств предприятия. В 2017 году этот коэффициент составлял 41 и уменьшился за анализируемый период до 28 в 2018 году. Уменьшение этого коэффициента свидетельствует о замедлении оборачиваемости мобильных средств, что можно оценить, как отрицательный фактор.

Так же уменьшается значение коэффициента оборачиваемости материальных оборотных средств, отражающего число оборотов запасов и затрат предприятия за анализируемый период. В 2017 году этот коэффициент составлял 44 и уменьшился к концу анализируемого периода до 28. Снижение оборачиваемости материальных оборотных средств свидетельствует об относительном увеличении производственных запасов. На уменьшение коэффициента оборачиваемости материальных активов влияет динамика изменения коэффициента оборачиваемости готовой продукции. Этот показатель снизился с 321 в 2017 году до 151 в 2018 году.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. На предприятии ОАО «Орелоблхлеб» этот коэффициент снизился с 4,2 в 2018 году до 3,3 - в конце анализируемого периода. Снижение этого коэффициента свидетельствует о тенденции к бездействию части собственных средств.

Итак, можно сделать вывод об относительно хорошей деловой активности предприятия ОАО «Орелоблхлеб», что связано со спецификой производства хлебобулочных изделий, т.е. с небольшим сроком производственного цикла. Уменьшение этого практически всех показателей деловой активности - отрицательный фактор, так как уменьшается оборачиваемость и, следовательно, уменьшается прибыль предприятия.

Для анализа прибыльности деятельности предприятия используются показатели рентабельности. Далее приведен анализ коэффициентов рентабельности ОАО «Орелоблхлеб», а также показана взаимосвязь показателей рентабельности и деловой активности предприятия. Наиболее часто используемыми показателями в контексте управления финансовыми ресурсами являются коэффициенты рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала. Расчет этих коэффициентов, а также некоторых других показателей рентабельности приведен в таблице 8.

Таблица 8

Показатели рентабельности ОАО «Орелоблхлеб»

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Исходные данные, тыс.р. |

|||

|

Прибыль от реализации |

896 |

406 |

195 |

|

Балансовая прибыль (убыток) |

709 |

167 |

-77 |

|

Выручка от реализации |

21 575 |

25 777 |

24 779 |

|

Среднегодовая стоимость всего капитала |

6 476 |

9 012 |

11 238 |

|

Среднегодовая стоимость основных средств и прочих внеоборотных активов |

5 096 |

6 304 |

7 354 |

|

Среднегодовая стоимость собственного капитала |

5 183 |

6 399 |

7 568 |

|

Среднегодовая величина долгосрочных кредитов и заимов |

0 |

0 |

0 |

|

Показатели рентабельности, % |

|||

|

Рентабельность продаж |

3,3 |

0,6 |

- |

|

Рентабельность всего капитала фирмы |

13,8 |

4,5 |

1,7 |

|

Рентабельность основных средств и прочих внеоборотных активов |

17,6 |

6,4 |

2,6 |

|

Рентабельность собственного капитала |

17,3 |

6,3 |

2,6 |

Коэффициент рентабельности продаж рассчитывается посредством деления балансовой прибыли на объем реализованной продукции. В 2017 году на предприятии ОАО «Орелоблхлеб» этот показатель составлял 3,3% и снизился в 2018 году до 0,6%. Рентабельность всего капитала прибыли рассчитывается делением прибыли от реализации на среднегодовой итог баланса. Он показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли, независимо от источников привлечения этих средств.

На предприятии ОАО «Орелоблхлеб» этот показатель снизился с 13,8% в начале анализируемого периода до 1,7% - в конце.

Коэффициент рентабельности основных средств и прочих внеоборотных активов отражает эффективность их использования, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. На предприятии ОАО «Орелоблхлеб» в 2015 году этот показатель составлял 17,6% и уменьшился до 2,6% в 2016 году. Следовательно, эффективность использования основных средств и прочих внеоборотных активов так же снижается.

Коэффициент рентабельности собственного капитала показывает эффективность использования собственного капитала предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками компании.

На предприятии ОАО «Орелоблхлеб» этот показатель в начале исследуемого периода составлял 17,3% и снизился до 2,6% к концу периода. Это говорит о снижении эффективности использования собственного капитала предприятия ОАО «Орелоблхлеб».

Таким образом, проведенный анализ свидетельствует об ухудшении финансового состояния предприятия и снижении эффективности использования его финансовых ресурсов. Это выражается в низком уровне показателей рентабельности предприятия, а также снижении финансовой устойчивости и деловой активности.

Заключение

В условиях перехода к рыночной экономике все более существенное значение приобретает управление финансами на уровне предприятия. Ключевое место здесь занимают проблемы достаточности оборотных средств, механизмов их планирования и пополнения, умного использования.

Производственная сфера в течение шести последних лет претерпела существенные изменения: практически ликвидирован оборотный капитал, пятикратное сокращение инвестиций сопровождалось двукратным падением производства.

Отток финансовых ресурсов из материального производства препятствовал преодолению его спада, сократил до недопустимых пределов инвестиционные ресурсы, деформировал функции финансов. Прибыль практически полностью утратила значение источника финансирования обновления основных фондов.

Объектом исследования данной работы выступает Открытое Акционерное Общество «Орелоблхлеб» (филиал – Ливенский хлебокомбинат). Это предприятие пищевой промышленности, занимающееся выпуском и реализацией хлебобулочных изделий. Как и большинство бывших государственных предприятий ОАО «Орелоблхлеб», в настоящее время находится в тяжелом финансовом положении, связанном с усилением конкуренции, устареванием материально-технической базы, неразумной налоговой политикой государства. Это проявляется в снижении практически всех основных показателей деятельности предприятия.

Оценка состава и структуры источников финансовых ресурсов на ОАО «Орелоблхлеб», проведенная в работе выявила тенденцию увеличения доли привлеченных финансовых ресурсов при несущественном увеличении собственных источников. Высокая доля привлеченных финансовых ресурсов при одновременном сокращении выпуска продукции говорит о низкой рентабельности и финансовой устойчивости предприятия. Сумма самих финансовых ресурсов значительно превосходит затраты на воспроизводство. Это так же нельзя признать однозначно положительной тенденцией так как это связано с сокращением объемов производства, а, следовательно, и затрат на производство продукции. Финансовые ресурсы трансформируются в активы предприятия.

Динамика активов свидетельствует об увеличении доли мобильных активов в составе имущества предприятия при соответствующем снижении доли внеоборотных активов. Увеличение доли мобильных активов произошло за счет роста кредиторской задолженности, которая в силу самого своего характера - ненадежный способ повышения мобильности имущества.

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность. Финансовая устойчивость предприятия оценивается как «нормальная», но более глубокий ее анализ на основе относительных показателей выявляет низкую обеспеченность предприятия собственными средствами для финансирования запасов и затрат.