Формирование и использование финансовых ресурсов коммерческих организаций (Понятие финансовых ресурсов организации)

Содержание:

ВВЕДЕНИЕ

Одной из важнейших финансовых категорий являются финансовые ресурсы. Производственная и финансовая деятельность предприятий начинается с формирования финансовых ресурсов.

Финансовые ресурсы формируются у субъектов хозяйствования с целью осуществления производственной деятельности. От рациональности их формирования и использования во многом зависит стабилизация не только на уровне предприятий (микроуровне), но и на государственном уровне (макроуровне), т.к. эффективная работа товаропроизводителей является залогом финансовой мощи и независимости любого государства.

Финансовые ресурсы предприятий - это доходы, накопления, поступления формируемые на предприятии и предназначенные на цели простого и расширенного воспроизводства. Любое предприятие в условиях рыночной экономики неизбежно сталкивается с проблемой рационального формирования и использования финансовых ресурсов. Под формированием финансовых ресурсов мы понимаем процесс образования и мобилизации финансовых ресурсов на предприятии. Использование финансовых ресурсов - это прежде всего применение финансовых ресурсов с целью осуществления производственной деятельности предприятия.

В настоящее время многие предприятия вынуждены уделять все больше внимания на проблемы, которые связаны с формированием и повышением эффективности использования своих финансовых ресурсов искать новые источники для улучшения своего состояния, поэтому рассмотрение данной темы является актуальной.

Успешность развития каждой организации зависит от того, насколько она умеет управлять своими имеющимися ресурсами в условиях современного рынка, так как ее эффективность зависит не только от объема используемых и привлекаемых ресурсов, но и от того, как она умеет распоряжаться ими.

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счёт налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

Целью курсовой работы является исследование механизма формирования и использования финансовых ресурсов коммерческой организации.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие финансовых ресурсов;

- провести классификацию финансовых ресурсов;

- выделить направления использования финансовых ресурсов;

- дать общую характеристику предприятия;

- проанализировать формирование и использование финансовых ресурсов предприятия;

- оценить эффективность использования финансовых ресурсов предприятия;

- разработать пути улучшения эффективности использования финансовых ресурсов предприятия.

Объектом исследования является деятельность предприятия как способ достижения его цели – получение максимальной прибыли.

Предметом исследования вступает деятельность ООО «Фокс».

Методологической основой работы явилась нормативная, специальная, периодическая литература, публикации ведущих отечественных экономистов, финансистов, менеджеров по вопросам формирования и использования финансовых ресурсов предприятия.

При проведении исследования были использованы следующие методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; сбор и группировка статистических данных; анализ рядов динамики.

1. Теоретические аспекты формирования и использования финансовых ресурсов организации

1.1. Понятие финансовых ресурсов организации

Финансовые ресурсы - это денежные средства, которые находятся в распоряжении организации и предназначенные для обеспечения ее эффективной деятельности, для выполнения финансовых обязательств и экономического стимулирования работающих.

«Финансовые ресурсы – это совокупность денежных средств строго целевого назначения, которая обладает возможностью мобилизации или иммобилизации» [13, с. 51].

Профессор Колчина Н.В. предлагает следующее определение финансовых ресурсов: «финансовые ресурсы организации – это совокупность собственных денежных доходов и поступлений извне (привлеченных и заемных), предназначенных для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производства» [20, с. 29]. Такое определение финансовых ресурсов присутствует во многих отечественных учебниках.

Финансовые ресурсы и капитал являются ключевыми объектами исследования финансов организации. В условиях регулируемого рынка чаще употребляется понятие «капитал», который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов организации. «Капитал - это часть финансовых ресурсов, которые задействованы организацией в оборот и приносящих доходы от этого оборота» [18, с. 69]. В этом значении капитал выступает как превращенная форма финансовых ресурсов.

Степень самостоятельности предприятия при формировании и использовании финансовых ресурсов зависит прежде всего от степени централизованности, авторитарности экономики и миссии этой организации во внешней среде.

Конечно, этими определяющими не ограничивается перечень факторов, оказывающих влияние на деятельность предприятия по формированию и использованию финансовых ресурсов. Существуют также ещё и обязательства перед партнёрами, потребителями, другими субъектами рыночных отношений, свой отпечаток накладывает и выбранная стратегия фирмы, внутренняя среда организации.

Таким образом, «на процесс формирования и использования финансовых ресурсов на хозяйствующем субъекте влияют множество известных и учтённых факторов внешней и внутренней среды, а также факторы неопределённости (риска)» [15, с. 35].

Стоит отметить, что в плановой экономике процесс формирования и использования финансовых ресурсов носит иной характер, и может рассматриваться лишь в контексте и рамках жесткого планирования и детерминации. В рыночной же экономике данное понятие приобретает всю глубину смысла, что позволяет наиболее полно раскрыться сущности финансовых ресурсов.

По сути дела, формирование и использование финансовых ресурсов - два взаимосвязанных процесса, характеризующие и раскрывающие сущность механизма движения финансовых ресурсов на предприятии.

«Формирование - это начальная фаза в движении финансовых ресурсов, именно здесь определяются источники средств, формы поступления и пропорции их объединения. Как правило, на этой стадии финансовые ресурсы находятся в стоимостной форме, что благоприятно для их контроля и планирования» [23, с. 193].

Формирование обуславливает и предопределяет дальнейшее движение финансовых ресурсов в форме их использования. На этой стадии кругооборота становится возможным запуск непосредственно процесса производства на предприятии. Здесь финансовые ресурсы хозяйствующего субъекта материализуются в основные и оборотные фонды.

«В производственных фондах финансовые ресурсы находятся в скрытой форме, так как их стоимостная оценка уже не носит определяющего характера, но безусловную важность приобретают показатели производственной деятельности предприятия» [17, с. 97].

В подобной вещественной форме финансовые ресурсы находятся до момента реализации произведённой продукции на рынке, когда становится возможным их стоимостное выражение и определение эффективности их использования.

Таким образом, процесс использования финансовых ресурсов связан с реализацией задуманных планов и характеризует собой поступательное движение к иному качественному уровню.

Конечно, в делении на формирование и использование есть немалая доля условности, т.к. два этих процесса взаимоопределяют и взаимодополняют друг друга и каждый из них уже имеет в себе детерминированность относительно будущего положения, будь то формирование или использование финансовых ресурсов.

Кроме того, формирование условно можно назвать процессом со знаком «плюс», т.к. он предполагает консолидацию финансовых ресурсов. Напротив, использование - это «минус» потому, как предполагается расход, трата, временная «децентрализация» сформированных ресурсов, точкой «соприкосновения» или условным знаком равенства (точнее знаком «больше» или «меньше») можно характеризовать этап оценки эффективности использования финансовых ресурсов (на производственную деятельность), ибо здесь два разнонаправленных процесса можно сравнить между собой.

На предприятии происходит непрерывный процесс формирования и использования финансовых ресурсов, их кругооборот, целью которого, является обслуживание производственно-хозяйственной деятельности предприятия.

«Для осуществления производственно-хозяйственной деятельности предприятия используют самые различные источники финансовых ресурсов. Структура привлекаемых источников во многом предопределяет финансовую устойчивость предприятия и рентабельность его производственно-хозяйственной деятельности» [24, с. 108].

Вопросы формирования финансовых ресурсов на предприятии решаются в рамках финансового менеджмента, являющегося одной из важнейших подсистем общей системы управления современным предприятием. Именно функцией финансовых служб предприятий и в частности финансового менеджера является определение источников финансовых ресурсов и обеспечение ими предприятия.

Таким образом, финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих. Финансовые ресурсы направляются также на содержание и развитие объектов непроизводственной сферы, потребление, накопление, в специальные резервные фонды и др.

1.2. Классификация финансовых ресурсов организации

Известны различные структурные схемы классификации источников финансовых ресурсов предприятий.

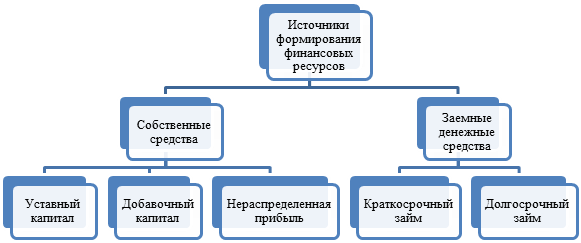

По источникам формирования финансовые ресурсы коммерческой организации подразделяются на три группы:

- «финансовые ресурсы, образованные за счет собственных средств (прибыль от основной деятельности, от реализации выбывшего имущества, от прочих операций, амортизация, устойчивые пассивы, дополнительные паевые и иные взносы, эмиссионный доход, уставный капитал, резервные фонды и др.)» [6, с. 116];

- финансовые ресурсы, мобилизованные на финансовом рынке (средства от выпуска и продажи собственных ценных бумаг, дивиденды и проценты по ценным бумагам других эмитентов, кредиты банков и займы юридических и физических лиц, доходы по операциям с иностранной валютой и драгоценными металлами и др.);

- финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные субсидии и т.п.).

Рис. 1. Источники формирования финансовых ресурсов

«Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал. Уставный капитал представляет собой сумму вкладов учредителей хозяйствующего субъекта для обеспечения его жизнедеятельности» [9, с. 82]. Его источником в зависимости от организационно–правовых форм хозяйствования выступают:

- личные (семейные) накопления (для частного предприятия);

- акционерный капитал;

- паевые взносы членов кооперативов или товариществ с ограниченной ответственностью;

- бюджетные средства (для государственных предприятий).

«Уставный капитал формирует основной и оборотный капитал, которые, в свою очередь, направляются на приобретение основных производственных средств, нематериальных активов, оборотных средств» [12, с. 54].

В качестве источника собственных средств выступает и добавочный капитал, который показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другие. Добавочный капитал может быть использован на увеличение уставного капитала, погашение убытка отчетного года, а также распределен между учредителями предприятия и на другие цели.

«Резервный капитал – денежный фонд предприятия, который образуется в соответствие с законодательством РФ и учредительными документами. Источниками его формирования являются отчисления от прибыли, остающейся в распоряжении предприятия. Он предназначен для покрытия убытков отчетного года, выплаты дивидендов при отсутствии или недостаточности прибыли отчетного гола для этих целей» [16, с. 183].

В дальнейшем собственные финансовые ресурсы на действующих предприятиях формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений. На предприятии функционирует целая система прибылей и доходов. Следует отметить, что не вся прибыль является источником финансовых ресурсов, а именно прибыль, остающаяся в распоряжении предприятия – чистая или нераспределенная прибыль хозяйствующего субъекта.

«Нераспределенная прибыль - чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели» [10, с.155].

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных средств и нематериальных активов. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки возвращаются на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства

Кроме выше перечисленных, источниками собственных или приравненных к ним финансовых ресурсов являются:

- выручка от реализации выбывшего имущества;

- устойчивые пассивы (устойчивая задолженность);

- различные целевые поступления (например, плата, взимаемая с родителей за содержание детей в ведомственных детский дошкольных учреждениях, поступления средств от жилищно-коммунального хозяйства, находящегося на балансе предприятия и др.);

- мобилизация внутренних ресурсов в строительстве.

Прирост «устойчивых пассивов» состоит из прироста задолженности по оплате труда (если предусмотрено увеличение фонда оплаты труда в плановом периоде); прироста задолженности по расчетам с бюджетом (если в связи с намеченным ростом объема хозяйственной деятельности планируется увеличение суммы налоговых платежей); прироста задолженности по страхованию и некоторых других видов внутренней задолженности предприятия. «Механизм образования устойчивых пассивов основан на том, что начисление соответствующих средств осуществляется ежедневно, а выплаты этих средств – с определенной (установленной) периодичностью» [5, с. 91].

Значительные финансовые ресурсы особенно на вновь создаваемом предприятии могут быть мобилизованы (привлечены) на финансовом рынке. Формами привлечения является продажа акций, облигаций, векселей и других видов ценных бумаг, выпускаемых предприятием, а также использования кредитных инвестиций.

«Если предприятию необходимо покрыть краткосрочные и среднесрочные потребности в средствах целесообразно использовать ссуды и кредиты кредитных организаций» [19, с. 143].

Следует выделить такое понятие, как капитал - часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота.

Рассматривая экономическую сущность капитала организации, следует отметить такие его характеристики, как:

- капитал является основным фактором производства;

- капитал характеризует финансовые ресурсы организации, приносящие доход;

- капитал является главным источником формирования благосостояния его собственников;

- капитал организации является главным измерителем ее рыночной стоимости;

- динамика капитала организации является важнейшим показателем уровня эффективности ее деятельности.

«Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и используемых им для формирования определенной части активов» [22, с. 71]. Собственный капитал включает в себя различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, прочие резервы.

«Заемный капитал общества характеризует привлекаемые для финансирования развития предприятия на возвратной основе денежные средства или другие имущественные ценности» [14, с. 273]. Источники заемного капитала можно разделить на две группы – долгосрочные и краткосрочные. К долгосрочным относятся те заемные источники, срок погашения которых превышает двенадцать месяцев. К краткосрочному заемному капиталу можно отнести кредиты, займы, а также вексельные обязательства – со сроком погашения менее одного года, кредиторскую задолженность.

«Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал» [21, с. 143].

Капитал чаще всего не бесплатен, потому к нему применимо понятие «стоимость капитала». «Под стоимостью капитала понимается сумма средств, которую надо регулярно платить за использование определенного объема привлекаемых финансовых ресурсов, выраженную в процентах к этому объему, т. е. представленную в виде годовой процентной ставки» [7, с. 104]. В данном случае речь идет не о возврате долга серией платежей, а о своеобразной арендной плате за пользование привлеченными средствами.

1.3. Направления использования финансовых ресурсов предприятия

Эффективное использование финансовых ресурсов - это сопоставление количества и качества израсходованных ресурсов с количественным и качественным выражением достигнутых результатов. Однако не всегда результат хозяйственной деятельности зависит только от эффективного использования финансовых ресурсов. Так, распределив, и использовав финансовые ресурсы, предприятие может нести убытки в результате:

- снижения трудовой дисциплины;

- нарушения технологии производства;

- перерасхода материалов;

- сырья и других причин.

Поэтому, «для детального изучения проблемы использования финансовых ресурсов, оценивают эффективность использования всех составных частей, которые формируют финансовые ресурсы предприятия» [11, с. 69].

Использование финансовых ресурсов коммерческих организаций осуществляется по следующим основным направлениям:

- финансирование затрат на производство и реализацию продукции (работ, услуг);

- финансирование инвестиционной деятельности предприятия (реальные и финансовые инвестиции);

- платежи в бюджет и внебюджетные фонды;

- погашение кредитов и займов;

- финансирование благотворительной деятельности и др.

«Управление финансовыми ресурсами предприятия - это целенаправленные методы, операции, рычаги, приемы воздействия на финансы для достижения нужного результата» [4, с. 59].

Цели управления финансовыми ресурсами:

- выживание фирмы в условиях конкурентной борьбы;

- избежание банкротства и крупных финансовых неудач;

- лидерство в борьбе с конкурентами;

- максимизация рыночной стоимости фирмы;

- приемлемые темпы роста экономического потенциала фирмы;

- рост объемов производства и реализации;

- максимизация прибыли;

- минимизация расходов;

- обеспечение рентабельной деятельности и т.д.

Заканчивая первую главу, можно сделать следующие выводы.

Финансовые ресурсы предприятия - это совокупность всех денежных средств и поступлений, имеющихся в распоряжении хозяйствующего субъекта.

На уровне предприятия финансовые ресурсы используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда и др.

Финансовые ресурсы предприятий формируются за счет собственных средств предприятий и привлеченных средств. Основным источником формирования финансовых ресурсов на предприятии является прибыль.

2. Анализ формирования и использования финансовых ресурсов ООО «Фокс»

2.1. Общая характеристика предприятия

ООО «Фокс» - это предприятие по производству мягких развивающих и меховых игрушек. Все игрушки выполняют различные развивающие и образовательные функции.

ООО «Фокс» зарегистрировано 01 декабря 2014 года. Организационно – правовая форма – общество с ограниченной ответственностью.

ООО «Фокс» - это современный производственный комплекс, оснащённый новейшим оборудованием и лабораторией дизайна. К услугам заказчиков высокотехнологичное оборудование, знание и опыт квалифицированных специалистов.

Уставный капитал составляет 10000 руб. Единственным учредителем ООО «Фокс» является физическое лицо.

Основной вид деятельности предприятия – производство игр и игрушек.

Дополнительными видами деятельности являются:

- сдача внаем собственного недвижимого имущества;

- производство прочих текстильных изделий.

Предприятие выпускает игрушки для детских дошкольных учреждений, меховые игрушки, текстильную подарочную упаковку.

С предприятием сотрудничают как крупные, так и небольшие оптовые и розничные фирмы по всей России. ООО «Фокс» продолжает совершенствоваться, увеличивать ассортимент, создавая при этом новые направления на рынке детских товаров, расширять географию рынка продаж, а также ведет постоянный поиск новых партнеров.

ООО «Фокс» выпускает продукцию под торговой маркой «Мякиши».

Структура управления ООО «Фокс» обеспечивает выполнение общих и конкретных функций управления, сохраняет целесообразные вертикальные и горизонтальные связи и разделение элементов управления.

Структура управления предприятием представлена на рисунке 2.

Общее собрание участников

Генеральный директор

Главный

технолог

Инженер по стандартизации

Главный

бухгалтер

Менеджеры по сбыту и

снабжению

Дизайнер –

художник

Набивщики

Отдел кадров

Раскройщики

Швеи

Упаковщики

Разнорабочие

Рис. 2. Организационная структура управления ООО «Фокс»

Общее собрание участников является высшим органом управления предприятием. Оно правомочно принимать решения по любым вопросам деятельности ООО «Фокс».

Оперативное руководство деятельностью Общества осуществляет генеральный директор, назначаемый общим собранием участников на 3 года с правом переизбрания неограниченное количество раз. Генеральный директор самостоятельно определяет компетенцию своих сотрудников. Он издаёт приказы о назначении на должность работников предприятия, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарное взыскание.

Главный бухгалтер предприятия осуществляет организацию бухгалтерского учета хозяйственно- финансовой деятельности предприятия и контроль за экономным использованием всех видов ресурсов.

География продаж компании охватывает все крупнейшие города России, продукция также поставляется в европейские страны.

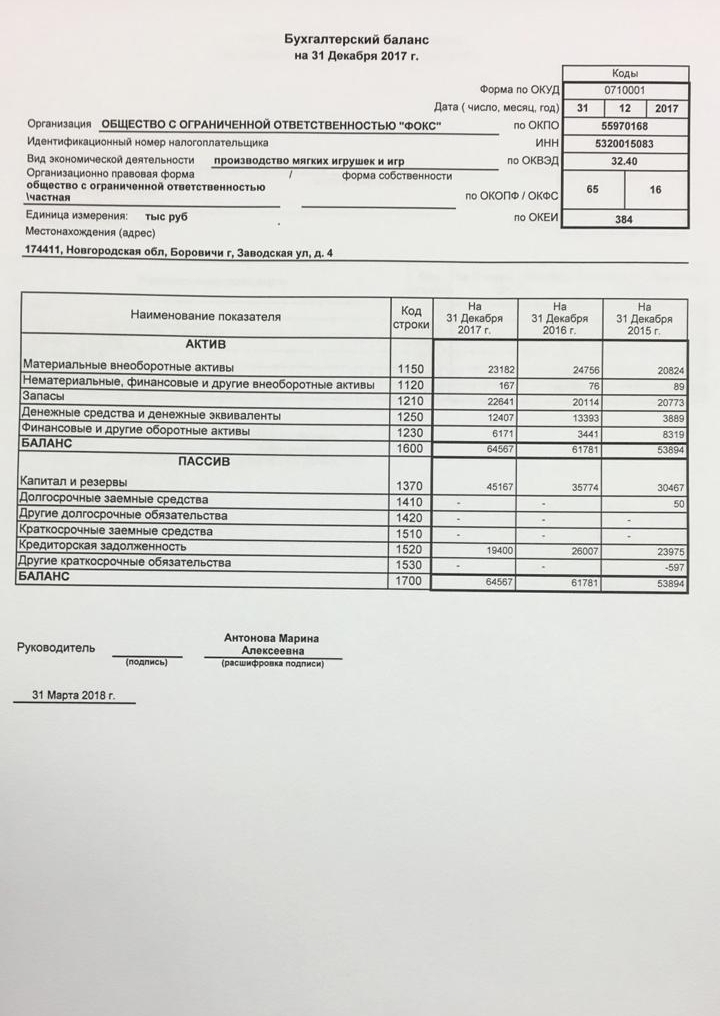

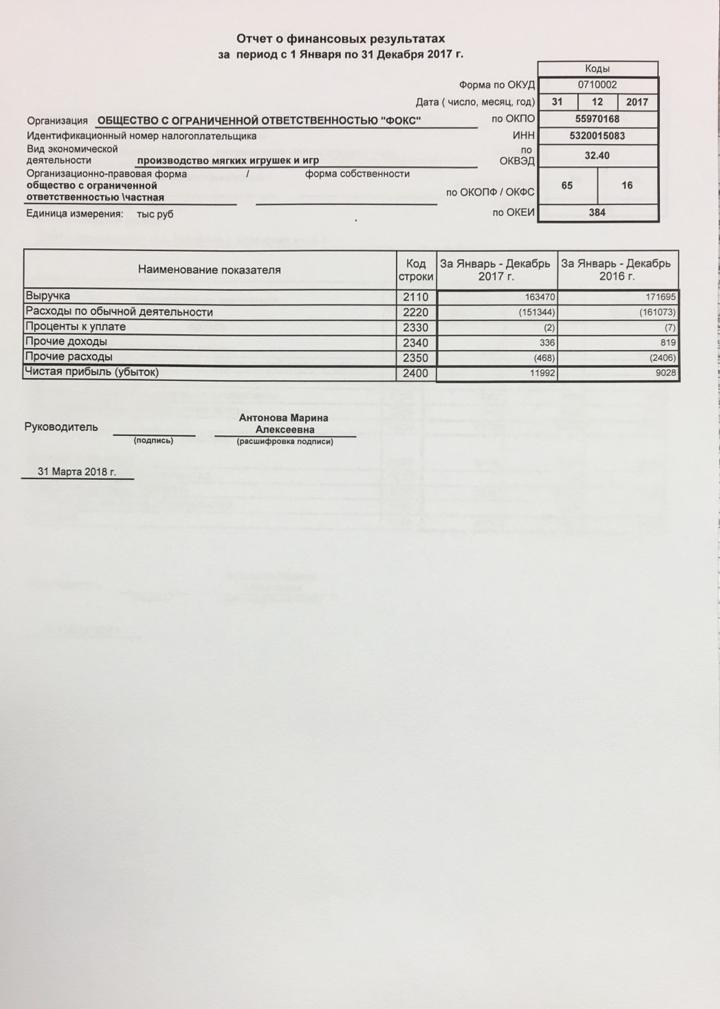

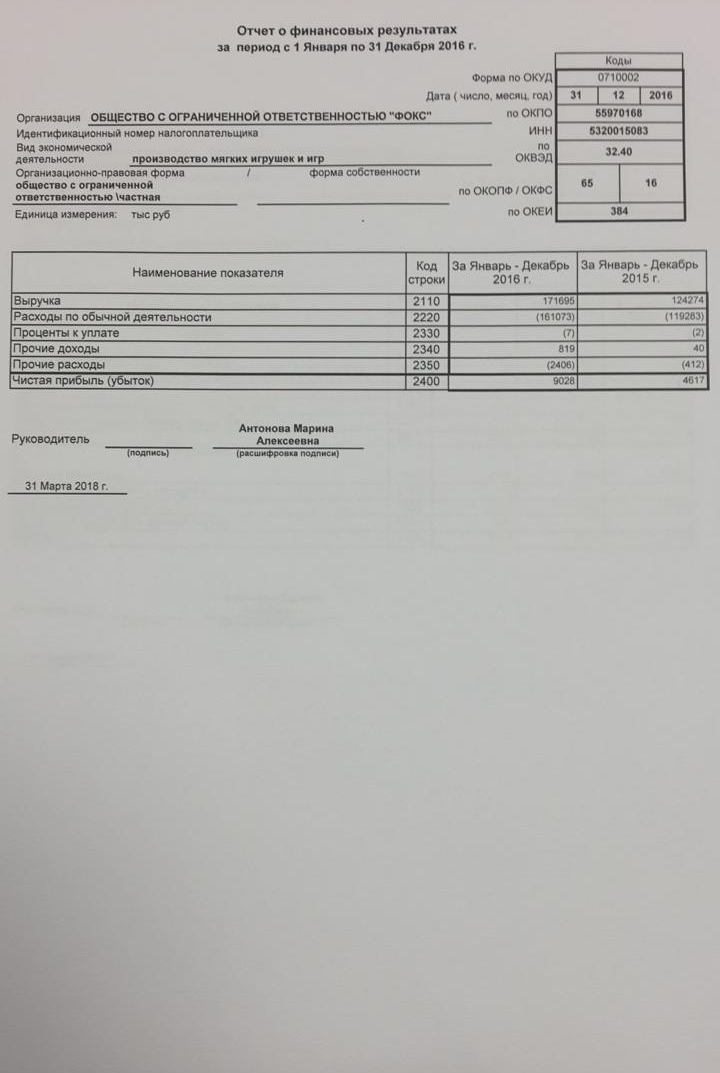

Рассмотрим основные экономические показатели деятельности ООО «Фокс», используя формы бухгалтерской отчетности (Приложение 1, 2, 3):

Таблица 1

Основные финансово - экономические показатели работы ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2015 г |

|

|

абсол. |

темп прироста, % |

||||

|

Среднегодовая стоимость основных фондов, тыс.руб. |

20824 |

24756 |

23182 |

2358 |

11,32 |

|

Средняя стоимость имущества, тыс.руб. |

53894 |

61781 |

64567 |

10673 |

19,80 |

|

Выручка от реализации продукции, тыс. руб. |

124274 |

171695 |

163470 |

39196 |

31,54 |

|

Затраты на производство и реализацию продукции, тыс. руб. |

119283 |

161073 |

151344 |

32061 |

26,88 |

|

Затраты на руб. произведенной товарной продукции, руб./руб. |

0,960 |

0,938 |

0,926 |

-0,034 |

-3,54 |

|

Прибыль от продаж, тыс.руб. |

4991 |

10622 |

12126 |

7135 |

142,96 |

|

Чистая прибыль, тыс. руб. |

4617 |

9028 |

11992 |

7375 |

159,74 |

|

Среднесписочная численность работников, чел. |

89 |

88 |

90 |

1 |

1,12 |

|

Фондоотдача, руб./руб. |

5,97 |

6,94 |

7,05 |

1,08 |

18,16 |

|

Рентабельность продаж, % |

3,72 |

5,26 |

7,34 |

3,62 |

97,46 |

|

Рентабельность продукции, % |

3,87 |

5,60 |

7,92 |

4,05 |

104,71 |

|

Производительность труда рабочих, тыс.руб./чел. |

1396 |

1951 |

1816 |

420 |

30,08 |

За 2015-2017 годы выручка от реализации продукции ООО «Фокс» выросла на 39196 тыс.руб. или на 31,54%, то есть значительно.

Рост выручки и объёмов производства привел к увеличению затрат на производство продукции на 32061 тыс.руб. или на 26,88%. Таким образом, темпы роста выручки выше темпов роста затрат на производство, что нужно рассматривать как положительный факт.

Предприятие в течение 2015-2017 годов получает прибыль от реализации продукции, которая выросла в 2017 году по сравнению с 2015 годом на 7135 тыс.руб. Чистая прибыль предприятия за три года увеличилась на 7375 тыс.руб. или в 2,5 раза, что является положительной динамикой.

Затраты на рубль произведённой продукции на протяжении анализируемого периода снизились в 2017 году на 3,54%, но все равно довольно высоки.

Фондоотдача основных средств показывает, что на каждый рубль, вложенный в основные средства в 2015 году, предприятие получило продукции на 5,97 руб., в 2016 году – на 6,94 руб., в 2017 году – на 7,05 руб. Таким образом, произошел рост фондоотдачи в 2017 году на 1,08 руб., что составляет 18,16%.

Рентабельность продукции показывает, что с каждого рубля, затраченного на производство продукции, предприятие получило в 2015 году 3,87 коп. прибыли, в 2016 году – 5,60 коп., в 2017 году – 7,92 коп.

Рентабельность продаж означает, что с каждого рубля выручки получено в 2015 году 3,72 коп. прибыли, в 2016 году – 5,26 коп., в 2017 году – 7,34 копейки. Как видно, показатели рентабельности ООО «Фокс» имеют не высокое значение, что объясняется большими затратами на производство продукции, высокими затратами на рубль продукции.

Среднесписочная численность персонала выросла на 23 человека или 11,98% в связи с увеличением объемов производства и продаж.

Производительность труда работников в 2017 году увеличилась по сравнению с 2015 годом на 420 тыс.руб. на человека или на 30,08%. Рост производительности труда следует рассматривать положительно.

Таким образом, ООО «Фокс» - это динамично развивающееся, перспективное предприятие.

2.2. Анализ формирования и использования финансовых ресурсов предприятия

Проведем анализ финансовых ресурсов ООО «Фокс» и динамики их изменения в течение рассматриваемого периода.

Таблица 2

Состав финансовых ресурсов ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

|

абсол. |

темп прироста, % |

||||

|

1. Внеоборотные активы, в том числе: |

20913 |

24832 |

23349 |

2436 |

11,65 |

|

Нематериальные активы |

89 |

76 |

167 |

78 |

87,64 |

|

Основные средства |

20824 |

24756 |

23182 |

2358 |

11,32 |

|

2. Оборотные (текущие) активы, в т.ч.: |

32981 |

36948 |

41218 |

8237 |

24,97 |

|

Запасы |

20773 |

20114 |

22641 |

1868 |

8,99 |

|

Дебиторская задолженность |

8319 |

3441 |

6171 |

-2148 |

-25,82 |

|

Денежные средства |

3889 |

13394 |

12406 |

8517 |

219,00 |

|

Баланс |

53894 |

61781 |

64567 |

10673 |

19,80 |

Как видно из таблицы 2, общая стоимость финансовых ресурсов ООО «Фокс» в 2015 году составляла 53894 тыс.руб., в 2016 году 61781 тыс.руб., в 2017 году 64567 тыс.руб. (рисунок 3):

Рис. 3. Динамика финансовых ресурсов ООО «Фокс» за 2015-2017 гг.

За 2015-2017 год общая стоимость финансовых ресурсов увеличилась на 10673 тыс.руб. или 19,80%. Это произошло за счет роста внеоборотных ( на 2436 тыс.руб. или на 11,65%) и оборотных (на 8237 тыс.руб. или 24,97%) активов предприятия. Увеличение валюты баланса, учитывая, что переоценки основных фондов не происходило, свидетельствует о расширении хозяйственного оборота компании.

Темп роста оборотных активов опережает темп роста внеоборотных активов на 13,32 процентных пункта. Такое соотношение характеризует тенденцию к ускорению оборачиваемости оборотных активов.

Увеличение стоимости основных средств на 2358 тыс.руб. или 11,32% следует отметить как положительную влияющую тенденцию, так как она направлена на увеличение производственного потенциала предприятия.

За 2015 – 2017 годы оборотные активы выросли на 8237 тыс.руб. или на 24,97%. Это обусловлено опережением темпов прироста мобильных активов по сравнению с темпами прироста всех совокупных активов. Произошло это главным образом за счет увеличения денежных средств на 8517 тыс.руб. или более, чем в 3 раза.

За 2015-2017 годы объемы дебиторской задолженности снизились (на 2148 тыс.руб. или 25,82), что является положительным изменением.

Проанализируем структуру финансовых ресурсов ООО «Фокс»:

Таблица 3

Структура финансовых ресурсов ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

1. Внеоборотные активы, в том числе: |

38,8 |

40,19 |

36,16 |

-2,64 |

|

Нематериальные активы |

0,17 |

0,12 |

0,26 |

0,09 |

|

Основные средства |

38,64 |

40,07 |

35,9 |

-2,74 |

|

2. Оборотные (текущие) активы, в том числе: |

61,2 |

59,8 |

63,84 |

2,64 |

|

Запасы |

38,54 |

32,56 |

35,07 |

-3,47 |

|

Дебиторская задолженность |

15,44 |

5,57 |

9,56 |

-5,88 |

|

Денежные средства |

7,22 |

21,68 |

19,21 |

11,99 |

|

Баланс |

100 |

100 |

100 |

0 |

Из таблицы 3 видно, что в активах ООО «Фокс» доля оборотных активов составляет 61,2% в 2015 году, 59,8% в 2016 году, 63,84% в 2017 году. А внеоборотных средств 38,8% в 2015 году, 40,19% в 2016 году, 36,16% в 2017 году. Таким образом, наибольший удельный вес в структуре совокупных активов приходится на оборотные активы, что способствует ускорению оборачиваемости средств предприятия, т.е. ООО «Фокс» использует умеренную политику управления активами.

Следует обратить внимание на сокращение статьи внеоборотных активов в общей структуре баланса (-2,64%), что может говорить об ускорении оборачиваемости оборотных активов.

Доля основных средств в общей структуре активов за 2015 год составила 38,64%, за 2016 год 40,07%, за 2017 год 35,9%, что говорит о том, что предприятие имеет легкую структуру активов, что свидетельствует о мобильности имущества. Доля основных средств в структуре активов снижается.

Оборотные активы предприятия формируются в основном за счет запасов и денежных средств. В оборотных активах наибольшую долю занимают запасы (38,54% в 2015 году, 32,56% в 2016 году, 35,07% в 2017 году).

Достаточно велика и доля денежных средств (7,22% в 2015 году, 21,68% в 2016 году, 19,21% в 2017 году).

Структура с низкой долей дебиторской задолженности (в 2017 году 9,56%) и высоким уровнем денежных средств (в 2017 году 19,21%) может свидетельствовать о благополучном состоянии расчетов предприятия с потребителями.

Доля оборотных средств в активах ООО «Фокс» занимает от 61% до 63%, поэтому политику управления активами можно отнести к умеренному типу.

Проанализируем состав источников формирования финансовых ресурсов ООО «Фокс»:

Таблица 4

Состав источников формирования финансовых ресурсов ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

|

абсол. |

темп прироста, % |

||||

|

1. Собственный капитал, в том числе: |

30467 |

35774 |

45167 |

14700 |

48,25 |

|

Уставный капитал |

10 |

10 |

10 |

0 |

0,00 |

|

Нераспределенная прибыль |

30457 |

35764 |

45157 |

14700 |

48,26 |

|

2. Долгосрочные обязательства, в т.ч.: |

50 |

0 |

0 |

-50 |

-100,00 |

|

заемные средства |

50 |

0 |

0 |

-50 |

-100,00 |

|

3. Краткосрочные обязательства, в том числе: |

23377 |

26007 |

19400 |

-3977 |

-17,01 |

|

кредиторская задолженность |

23377 |

26007 |

19400 |

-3977 |

-17,01 |

|

Валюта баланса |

53894 |

61781 |

64567 |

10673 |

19,80 |

Источники формирования финансовых ресурсов ООО «Фокс» за 2015-2017 годы вросли на 10673 тыс.руб. или 19,80%.

Собственный капитал вырос на 14700 тыс.руб. или на 48,25%, что положительно характеризует динамику изменения имущественного положения организации. Произошло это полностью за счет увеличения нераспределенной прибыли. Увеличение нераспределенной прибыли может говорить об эффективной работе предприятия.

Долгосрочные обязательства ООО «Фокс» составляли в 2015 году 50 тыс.руб., в 2016-2017 годах они полностью погашены.

Величина кредиторской задолженности снизилась в анализируемом периоде на 3977 тыс.руб. или на 17,01%. Кроме того, рассматривая кредиторскую задолженность следует отметить, что ООО «Фокс» в 2015-2017 годах имеет пассивное сальдо (кредиторская задолженность больше дебиторской).

Таким образом, ООО «Фокс» финансирует свою текущую деятельность за счет кредиторов.

Таким образом, при росте собственного капитала ООО «Фокс» отмечается снижение кредиторской задолженности, что положительно характеризует деятельность предприятия.

К положительным признакам можно отнести тот факт, что оборотные активы ООО «Фокс» превышают краткосрочные обязательства, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить наличие у ООО «Фокс» собственного оборотного капитала, что также свидетельствует о достаточной финансовой устойчивости предприятия.

Проанализируем структуру источников финансовых ресурсов ООО «Фокс»:

Таблица 5

Структура источников образования финансовых ресурсов ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

1. Собственный капитал, в том числе: |

56,53 |

57,9 |

69,95 |

13,42 |

|

Уставный капитал |

0,02 |

0,02 |

0,02 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

56,51 |

57,89 |

69,94 |

13,43 |

|

2. Долгосрочные обязательства, в том числе: |

0,09 |

0 |

0 |

-0,09 |

|

заемные средства |

0,09 |

0 |

0 |

-0,09 |

|

3. Краткосрочные обязательства, в том числе: |

43,38 |

42,1 |

30,05 |

-13,33 |

|

кредиторская задолженность |

43,38 |

42,1 |

30,05 |

-13,33 |

|

Валюта баланса |

100 |

100 |

100 |

0 |

В структуре источников формирования финансовых ресурсов ООО «Фокс» наибольшую долю занимает собственный капитал (56,53% в 2015 году, 57,9% в 2016 году, 69,95% в 2017 году). За 2015-2017 годы его удельный вес вырос на 13,42 процентных пункта.

В структуре собственного капитала основное место занимает нераспределенная прибыль (56,51% в 2015 году, 57,89% в 2016 году, 69,945 в 2017 году).

В 2015 году доля долгосрочных обязательств (кредитов и займов) составляла 0,09%. В 2016-2017 годах предприятие не имело долгосрочных обязательств. Доля краткосрочных заемных средств снижается (с 43,38% в 2015 году до 30,05% в 2017 году). Она полностью состоит из кредиторской задолженности.

Таким образом, анализ финансовых ресурсов ООО «Фокс» показал, что основное место в структуре активов занимают запасы и денежные средства. Основное место в структуре источников финансовых ресурсов занимает собственный капитал.

В целом, по общей оценке финансового состояния ООО «Фокс» можно отметить, что она усиливает свою финансовую независимость, так как доля собственного капитала повысилась на 13,42 процентных пункта, при снижении заемного капитала на эту же величину.

На основе результатов анализа можно охарактеризовать структуру финансовых ресурсов ООО «Фокс» на конец 2017 года в целом как наиболее рациональную. В динамике ее изменения имеются как негативные, так и позитивные явления:

- в ООО «Фокс» за 2015-2017 годы снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. Поэтому часть текущих активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы;

- доля основных средств снизилась на 2,74 процентных пункта за счет их устаревания, что не может сказаться на перспективах развития предприятия;

- доля оборотных активов в структуре имущества ООО «Фокс» занимает от 61% до 63,84%. Таким образом, сформирована более мобильная структура активов, что улучшает финансовое состояние предприятия, так как способствует ускорению оборачиваемости оборотных средств;

- основным источником формирования финансовых ресурсов предприятия выступает собственный капитал;

- темп роста собственного капитала превышает темп роста заемного капитала, что положительно влияет на финансовое положение организации;

- произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Среди различных причин увеличения стоимости имущества организации важно учитывать:

- влияние переоценки стоимости основных фондов, когда это увеличение не связано с развитием производственной деятельности;

- влияние инфляционных процессов, когда увеличение валюты баланса является следствием удорожания готовой продукции, а не расширением финансово-хозяйственной деятельности.

2.3. Оценка эффективности использования финансовых ресурсов предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль характеризуют деятельность предприятия, т.к. их величина показывает соотношение эффекта с затратами или ресурсами (таблица 6).

Важным показателем рентабельности деятельности организации является рентабельность активов. Рассчитанные данные говорят о том, что в 2015 году на 1 рубль активов приходилось 8,57 копеек чистой прибыли, что является не высоким показателем. В 2016 году данный показатель заметно увеличился составил 14,61 копеек на рубль чистой прибыли, в 2017 году – 18,57 копеек.

Таблица 6

Анализ рентабельности ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

Коэффициент рентабельности активов, % |

8,57 |

14,61 |

18,57 |

10,00 |

|

Коэффициент рентабельности реализации, рассчитанный по чистой прибыли, % |

3,72 |

5,26 |

7,34 |

3,62 |

|

Коэффициент рентабельности реализации, рассчитанный по валовой прибыли, % |

4,02 |

6,19 |

7,42 |

3,40 |

|

Коэффициент рентабельности собственного капитала, % |

15,16 |

25,24 |

26,55 |

11,39 |

ООО «Фокс» имеет не высокий показатель рентабельности продукции по чистой прибыли: в 2015 году – с каждого рубля выручки получено 3,72 копейки чистой прибыли. В дальнейшем произошло увеличение показателя, и в 2016 году с каждого рубля выручки получено 5,26 копеек чистой прибыли, в 2017 году 7,34 копейки.

Важным показателем рентабельности является коэффициент рентабельности по валовой прибыли, который составляет в 2015 году 4,02, в 2016 году 6,19, в 2017 году 7,42, то есть с каждого рубля выручки от реализации продукции предприятие получало в 2015 году 4,02 копейки валовой прибыли, в 2016 году 6,19 копеек, в 2017 году 7,42 копейки.

Рассчитанные данные свидетельствуют о высоком значении рентабельности собственного капитала в 2015 году и его увеличении в 2016 и 2017 годах, что следует рассматривать положительно.

Целью анализа деловой активности является оценка качества менеджмента по критерию скорости преобразования активов организации в денежные средства (таблица 7).

Коэффициент оборачиваемости оборотных средств ООО «Фокс» вырос на 0,41, что свидетельствует об ускорении оборачиваемости.

Таблица 7

Показатели деловой активности ООО «Фокс»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

Оборачиваемость оборотных средств |

3,77 |

4,91 |

4,18 |

0,41 |

|

Оборачиваемость запасов |

5,74 |

7,88 |

7,08 |

1,34 |

|

Оборачиваемость дебиторской задолженности (коэффициент оборачиваемости средств в расчетах) |

14,94 |

29,2 |

34,01 |

19,07 |

|

Оборачиваемость кредиторской задолженности |

5,18 |

6,95 |

7,2 |

2,02 |

|

Оборачиваемость активов (капитала) |

2,31 |

2,97 |

2,59 |

0,28 |

Оборачиваемость запасов также ускорилась.

Следует отметить, что оборачиваемость дебиторской задолженности выше оборачиваемости кредиторской, что является благоприятным фактором в деятельности предприятия.

Дебиторская задолженность оборачивается быстрее оборотных средств. Это означает довольно высокую интенсивность поступления на предприятие денежных средств, то есть в итоге – увеличение собственных средств.

Коэффициент оборачиваемости активов (капитала) показывает эффективность использования имущества, отражает скорость оборота всего капитала организации. Продолжительность нахождения капитала в активах организации сократилась на 0,28.

Одновременный рост рентабельности и оборачиваемости активов является показателем эффективной деятельности предприятия по реализации продукции и работой отдела маркетинга (темпы роста выручки ускоряются).

Далее приведем расчет показателей в днях (таблица 8).

Оборачиваемость активов за показывает, что организация получает выручку, равную сумме всех имеющихся активов, в 2015 году за 155,8 дней, в 2016 году за 121,2 дня, в 2017 году за 139 календарных дня.

Таблица 8

Показатели деловой активности ООО «Фокс» в днях

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Отклонение 2017 от 2015 |

|

Оборачиваемость оборотных средств |

95,5 |

73,3 |

86,1 |

-9,4 |

|

Оборачиваемость запасов |

62,7 |

45,7 |

50,8 |

-11,9 |

|

Оборачиваемость дебиторской задолженности (коэффициент оборачиваемости средств в расчетах) |

24,1 |

12,3 |

10,6 |

-13,5 |

|

Оборачиваемость кредиторской задолженности |

69,5 |

51,8 |

50 |

-19,5 |

|

Оборачиваемость активов (капитала) |

155,8 |

121,2 |

139 |

-16,8 |

|

Продолжительность операционного цикла, дни |

158,2 |

119 |

136,9 |

-21,3 |

|

Продолжительность финансового цикла, дни |

88,7 |

67,2 |

86,9 |

-1,8 |

Срок хранения запасов снизился на 11,9 дней, что является положительным фактором.

Оборачиваемость дебиторской задолженности характеризует скорость расчетов с покупателями и составляет: 24,1 дней в 2015 году, 12,3 дня в 2016 году, 10,6 дней в 2017 году. Показатель имеет высокое значение, так как дебиторская задолженность составляет небольшой удельный вес в активах предприятия.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько требуется оборотов для оплаты представленных фирме счетов. В 2015 году он составляет 69,5 в 2016 году 51,8 в 2017 году 50, то есть предприятие в среднем оплачивало свои счета через 69,5 дней в 2015 году, 51,8 дней в 2016 году и 50 дней в 2017 году. Значение коэффициента уменьшается, так как снижается не оплаченная задолженность поставщикам.

Поскольку оборачиваемость кредиторской задолженности выше оборачиваемости дебиторской задолженности, то такое положение дел можно назвать положительным фактором в деятельности предприятия.

Показатель длительности оборота краткосрочной задолженности по денежным платежам, рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предположить, что сроки выполнения обязательств еще не истекли или у предприятия хватит ресурсов, чтобы расплатиться с кредиторами.

Финансовый цикл ООО «Фокс» можно признать «классическим». Такая ситуация не оказывает влияния на финансовую устойчивость, поскольку дебиторская задолженность уравновешивается кредиторской. Имеет место небольшой выигрыш во времени за счет смещения финансового цикла, отсюда небольшое положительное влияние на прибыль. Положение предприятия можно охарактеризовать как рынок «покупателя» на рынке сбыта и рынке поставок.

За 2015-2017 годы длительность операционного и финансового цикла снизилась, что положительно характеризует деятельность организации.

2.4. Пути улучшения эффективности использования финансовых ресурсов предприятия

В процессе проведения анализа финансовых ресурсов ООО «Фокс» выяснено, что показатели рентабельности имеют невысокое значение.

В связи с этим основной задачей ООО «Фокс» является увеличение валовой прибыли, прибыли от реализации продукции и чистой прибыли.

Это можно достичь снижением себестоимости продукции.

Снижение производственной себестоимости основывается, главным образом, на уменьшении постоянных расходов, которые не зависят от объема реализации продукции. К ним в ООО «Фокс» относится заработная плата управленческого персонала, затраты на телефонную связь, содержание офиса предприятия (расходы на свет, тепло и так далее).

Снижение операционных расходов связано с движением имущества организации (основных средств, запасов).

Снижение внереализационных расходов направлено на уменьшение сумм по различным экономическим санкциям (штрафы, пени, неустойки), подлежащим уплате предприятием.

ООО «Фокс» необходимо осуществлять поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения непроизводственных расходов и потерь.

Второе направление - более эффективное использование материальных ресурсов, снижение расхода сырья и материалов на единицу продукции путем закупки более качественного сырья, уменьшения отходов сырья.

Третье направление – внедрение на предприятии системы учета затрат «стандарт – костинг». Эта система является зарубежным аналогом российского нормативного метода учета затрат на производство продукции.

В основе системы «стандарт-кост» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

- основные материалы;

- оплата труда основных производственных рабочих;

- производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

- коммерческие расходы (расходы по сбыту, реализации продукции).

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, с тем чтобы привести фактические затраты в соответствие со стандартами путем умелого руководства предприятием. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемых новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства. Отклонения между действительными и предполагаемыми затратами, возникающие в каждом отчетном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Нормативная себестоимость показывает, во что обходится производство продукции на данный момент времени при соблюдении установленных норм и нормативов расходов материальных, трудовых и финансовых ресурсов.

Калькуляция, рассчитанная при помощи стандартных норм, является основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

При установлении норм широко используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход материала, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Эти физические стандарты затем умножают на коэффициенты в денежном исчислении и получают стандартные стоимостные нормы.

В связи с тем, что накладные расходы охватывают множество отдельных статей, часть которых трудно или нецелесообразно измерять точно, стандарты накладных расходов даются в денежной оценке без указания количественных норм. Исключение составляют важнейшие составные части накладных расходов (например, непроизводственная заработная плата), по которым в некоторых случаях могут устанавливаться количественные стандарты.

В условиях рыночной экономики цены на материалы подвержены непрерывным колебаниям в зависимости от спроса и предложений. Поэтому стандарты на материалы устанавливаются большей частью, либо исходя из уровня цен, которые действуют в момент разработки стандартов, либо исходя из определения средних цен, которые будут преобладать в течение периода использования норм. Соответственно стандарты ставок заработной платы по операциям технологического процесса часто являются средними расценками.

Нормы расхода материалов и производственной заработной платы устанавливаются обычно в расчете на одно изделие. Для контроля за накладными расходами разрабатываются сметные ставки за определенный период, исходя из намеченного объема продукции. Сметы накладных расходов носят постоянный характер. Однако при колебаниях объема производства для контроля за накладными расходами создаются переменные стандарты и скользящие сметы.

Действующие нормы служат основанием для непосредственного отпуска материальных ресурсов на производственные нужды и расчета заработной платы. Эти же нормы используют для калькулирования нормативной себестоимости продукции по состоянию на определенную дату, например на начало и конец отчетного периода.

Главное в «стандарт-косте» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение «стандарт-коста» будет иметь условный характер и не даст надлежащего эффекта.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции.

Таким образом, метод «стандарт-кост» заключается в разработке стандартов (норм), предварительном составлении стандартных калькуляций, управленческом учете фактических издержек и отклонений от стандартов, систематизированных как совокупность.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы - это денежные средства, формируемые с целью финансирования развития предприятия в предстоящем периоде.

Финансовые ресурсы предприятия формируются за счет источников, которые принято подразделять на собственные и заемные, внутренние и внешние. Формирование ресурсов основано специально разрабатываемой финансовой политике.

Структуру финансовых ресурсов ООО «Фокс» на конец 2017 года можно охарактеризовать в целом как наиболее рациональную. В динамике ее изменения имеются как негативные, так и позитивные явления:

- в ООО «Фокс» за 2015-2017 годы снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов. Поэтому часть текущих активов может быть отвлечена на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы;

- доля основных средств снизилась на 2,74 процентных пункта за счет их устаревания, что не может сказаться на перспективах развития предприятия;

- доля оборотных активов в структуре имущества ООО «Фокс» занимает от 61% до 63,84%. Таким образом, сформирована более мобильная структура активов, что улучшает финансовое состояние предприятия, так как способствует ускорению оборачиваемости оборотных средств;

- основным источником формирования финансовых ресурсов предприятия выступает собственный капитал;

- темп роста собственного капитала превышает темп роста заемного капитала, что положительно влияет на финансовое положение организации;

- произошёл рост имущественного потенциала предприятия. Чтобы говорить об эффективности данного потенциала, необходимо проанализировать данное предприятие на ликвидность и платёжеспособность и выяснить сможет ли предприятие погасить все свои краткосрочные обязательства без нарушений сроков погашения, и имеет ли предприятие достаточное количество денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Показатели рентабельности имеют невысокое значение, но они увеличиваются.

Анализ деловой активности показал ускорение оборачиваемости всех видов активов ООО «Фокс».

Основной проблемой, выявленной в ходе анализа финансовых ресурсов, является невысокие значения прибыли предприятия.

Поэтому с целью повышения контроля над расходом всех видов ресурсов предприятия необходимо ввести систему учета затрат «стандарт – кост», которая основана на нормировании затрат. Нормативная себестоимость показывает, во что обходится производство продукции на данный момент времени при соблюдении установленных норм и нормативов расходов материальных, трудовых и финансовых ресурсов.

Таким образом, проведенное исследование показало, что руководству ООО «Фокс» необходимо уделять должное и своевременное вниманию процессу контроля затрат на производство продукции. Это поможет не только оптимизировать затраты на производство, но и улучшить производственный контроль и, как следствие, повысить экономическую эффективность хозяйствования.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) // СПС «КонсультантПлюс»

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») // СПС «КонсультантПлюс»

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» // СПС «КонсультантПлюс»

- Бариленко В.И. Комплексный анализ хозяйственной деятельности. – М.: Юрайт, 2014. – 375 с.

- Барулин С.В. Финансы. – М.: КноРус, 2015. — 640 с.

- Гинзбург А.И. Экономический анализ. - СПб.: Питер, 2015. – 351 с.

- Журавлев В.В., Савруков Н.Т. Анализ финансово – хозяйственной деятельности предприятий. – СПб.: Политехника, 2014. – 492 с.

- Камышанов П.И. Бухгалтерская (финансовая) отчетность: составление и анализ. - М.: Омега-Л, 2015. – 234 с.

- Канке А.А., Кошевая И.П. Анализ финансово – хозяйственной деятельности предприятия. – М.: ИД «Форум», 2015. – 481 с.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистик. - 2016. - 768с.

- Макарьева В.И. Анализ финансово – хозяйственной деятельности организации для бухгалтера и руководителя. – М.: Налоговый вестник, 2015. – 508 с.

- Нехорошева Л.Н. Экономика предприятия. – Мн.: Выш. шк., 2014. – 383 с.

- Николаева Т.П. Финансы предприятий. – М.: Евразийский открытый институт, 2016. — 207 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. - М.: НИЦ Инфра-М, 2016. - 608 с.

- Санников И.Н., Стась В.Н., Эргардт О.И. Комплексный экономический анализ. – Барнаул: Издательство Алтайского университета, 2014. – 462 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. – М.: Юрайт, 2018. – 672 c.

- Управление финансовой деятельностью предприятия / Под общ. ред. М. И. Ткачук. - Минск: Мисанта, 2015. - 282 с.

- Финансовый менеджмент: учебник для вузов / Под ред. акад. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2016. – 527 с.

- Финансовый менеджмент. Финансовое планирование / П.Н. Брусов, Т.В. Филатова. — М.: КноРус, 2014. — 232 с.

- Финансы организаций / Под ред. Н.В. Колчиной. – М.: Юнити, 2017. – 383 с.

- Харламова Г.В. Экономический анализ финансово - хозяйственной деятельности предприятий. - Харьков, 2015. – 364 с.

- Чечевицына Л. Н. Анализ финансово-хозяйственной деятельности. - Ростов-н/Д, Феникс, 2014. - 262с.

- Юсупова Е.В. Финансовые ресурсы предприятия // Научное сообщество студентов: Междисциплинарные исследования: сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. – 2018. - № 10. – С. 193-196.

- Юркова Т.И., Юрков С.В. Экономика предприятия. – М.: Эксмо, 2016. – 453 с.

Приложение 2

Приложение 3

- Стандарты управления проектами

- Система налогового учета (Сущность системы налогообложения в РФ)

- Произведение науки, литературы и искусства

- Организация безналичных расчётов в банках (на примере ПАО Сбербанк)

- Понятие и виды трудового стажа (Юридическое понятие трудового стажа)

- Субъекты предпринимательского права

- Распределение и использование прибыли как источник экономического роста предприятий

- Классификация ассортимента, анализ потребительских свойств и основы производства товара (Предмет и цели товароведения)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами

- Управление конфликтами в организации (Понятие и сущность конфликта, его причины)

- Предмет, метод предпринимательского права и принципы предпринимательского права (Предпринимательское право в российской системе права. Понятие предпринимательского права)

- Гражданское право