Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций)

Содержание:

Введение

Актуальность темы исследования. В условиях рыночной экономики формирование и использование финансовых ресурсов в коммерческих организациях является важнейшим процессом, от эффективности которого зависит успешное развитие предприятия. Совершенствование данного процесса позволяет предприятию быть конкурентоспособным, что является важным фактором успеха.

Эффективное управление предприятием заключается в умении рационально распоряжаться финансовыми ресурсами предприятия. Таким образом, актуальность исследуемой проблемы обусловлена тем, что в настоящий момент предприятия вынуждены уделять больше внимания проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей совершенствования управления финансовыми ресурсами.

Цель курсовой работы – проведение анализа формирования и использования финансовых ресурсов на примере отделения ПАО Сбербанк и разработка рекомендаций по совершенствованию их формирования и использования.

Для достижения поставленной цели необходимо решить следующие задачи:

1) Определить роль финансовых ресурсов организаций, их сущность, состав и структуру;

2) Провести анализ организационно-экономической характеристики ПАО Сбербанк;

2) Рассмотреть особенности формирования и использования финансовых ресурсов на примере отделения ПАО Сбербанк;

3) Внести предложения, направленные на повышение уровня эффективности использования финансовых ресурсов и управления ими.

Предмет исследования – анализ формирования и использования финансовых ресурсов коммерческого банка, всей его финансовой деятельности, а так же оценка системы управления финансовыми ресурсами.

Объектом исследования выступает отеделение ПАО «Сбербанк».

Теоретическая значимость исследования заключается в выявлении недостатков в системе управления финансовыми ресурсами, в разработке мероприятий по улучшению финансового состояния банка и рациональному использованию ресурсов.

Практическая значимость исследования заключаетсяв составлении наиболее эффективных рекомендаций по совершенствованию системы управления финансовыми ресурсами отделения ПАО «Сбербанк».

В исследовании проанализированы законодательные акты РФ и нормативные документы Банка России, материалы Росстата, данные ПАО Сбербанк, материалы научно-практических конференций, статьи в научных сборниках и периодической печати,рассматривающие и регламентирующие ликвидность коммерческих банков в Российской Федерации и за рубежом.

Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций

1.1. Сущность финансов коммерческих организаций и характеристика их финансовых ресурсов

Финансы – это экономическая категория товарного производства, а также денежный характер финансовых отношений.

Финансы коммерческих организаций и предприятий (компаний), как доля экономической концепции занимают процессы формирования, распределения и применения ВВП в стоимостном формулировании. Они действуют в области материального производства, где в основном формируется общая социальная продукция и национальный доход.

Деньги являются материальной основой финансовых отношений, а движение денежных это необходимое условие возникновения финансовых отношений.

Финансовые отношения организаций включают в себя:

- отношения с другими хозяйствующими субъектами по факту осуществления поставок соответствующих видов материально – технических ресурсов, реализации продукции, выполнения работ, оказания услуг;

- отношения между учредителями юридического лица в момент его создания;

- отношения с бюджетом по поводу уплаты налогов и других платежей, и сборов;

- отношения с банковской системой в связи с осуществлением расчетов по банковским услугам при получении и погашении кредитов, покупке и продаже валюты и ценных бумаг, оказании других услуг;

- отношения субъекта с его структурными подразделениями по поводу распределения полученных доходов;

- отношения с работниками хозяйствующих субъектов при выплате им заработной платы, процентов по ценным бумагам, по факту исполнения финансовых санкций к лицам, причинившим материальный ущерб;

- отношения организаций со страховыми организациями по поводу формирования средств страхового фонда и выплаты страхового возмещения при наступлении страховых случаев;

- отношения с инвестиционными институтами при реализации соответствующих программ;

- отношения с инвестиционными институтами при реализации соответствующих программ;

- отношения с контролирующими организациями.

Каждая из групп обладает своими особенностями, но не обязательно носящими двусторонний характер.

Финансы организаций – совокупность объективно обусловленных экономических отношений организаций, имеющих распределительный характер, денежную форму выражения и материализуемых в доходах, поступлениях, накоплениях, формируемых в распоряжении субъектов хозяйствования для целей обеспечения их деятельности[1].

Организация финансов хозяйствующих субъектов осуществляется на основе ряда принципов, которые отвечают в рыночных условиях сути предпринимательской деятельности.

- Хозяйственная самостоятельность. Данный принцип заключается в том что, предприятие самостоятельно опредеояет куда направлять ресурсы, независимо от формы собственности.

- Самофинансирование. Иными словами самоокупаемость - окупаемость затрат в полной мере. В данном случае имеются ввиду затраты связанные с производством и реализацией продукции, с инвестированием и развитием производства за счет собственных средств, а при необходимости и за счет привлеченных.

- Материальная ответственность. Подразумевает наличие установленной ответственности перед контрагентами, работниками и т.д. за ведение хозяйственной деятельности и результаты ее ведения.

- Материальная заинтересованность. Данный принцип основывается на достижении цели предпринимательской деятельности - получении прибыли.

- Обеспечение финансовых резервов. Обесечение финансовых ресурсов направленно на постоянное стремление формирования финансовых резервов, на создание фондов, которые имеют возможность гарантировать осуществление непрерывного ведения хозяйственной деятельности, что очень важно в условиях действия всевозможного рода рисков.

Финансы организаций как экономическая категория проявляют свою сущность посредством определенных функций.

Распределительная функция проявляет себя в процессе формирования первоначального капитала, который образуется за счет вкладов учредителей, распределения валового внутреннего продукта в стоимости выражении.

Контрольная функция проявляет себя в процессе осуществления стоимостного учета затрат на производство и реализацию продукции, выполнения работ, оказания услуг в процессе формирования доходов предприятия денежных фондов[2].

Финансовые отношения зачастую называют денежными, либо экономическими, несмотря на то, что экономические взаимоотношения считаются составляющей частью денежных отношений, появляются только при движении денежных средств и сопутствуются формированием и применением централизованных и децентрализованных фондов валютных средств.

Функции капиталов коммерческих учреждений и организаций те же, что и общегосударственных капиталов, - распределительная и контрольная.

1. Формирование начального денежного капитала осуществляется с помощью распределительной функции совершаются. Стартовый капитал возникающет в результате взносов учредителей, воспроизводства денежных средств, формирование ключевых соотношений при распределении прибыли и экономических ресурсов, которые обеспечивают наилучшее сочетание интересов отдельных товаропроизводителей, хозяйствующих субъектов и государства в целом. Создание валютных фондов коммерческих предприятий распределение и перераспределение финансов прибывающего дохода так же осуществляется с помощью распределительной функции.

При несоблюдении стандартного кругооборота средств, повышении расходов на изготовление продукции, осуществление работ, предоставление услуг понижаются доходы хозяйствующего субъекта и общества в целом, то что говорит о недочетах в производственном ходе, малом влиянии распределительных взаимоотношений на результативность изготовления и производства.

2. Объективная основа контрольной функции – ценовой подсчет расходов на изготовление и реализацию продукции, выполнение работ и предоставление услуг, ход развития прибыли денежных фондов. Финансы как распределительные отношения обеспечивают источниками финансирования воспроизводственный процесс (распределительная функция) и этим наиболее объединяют в одно целое все без исключения фазы воспроизводственного процесса: изготовление, обмен, применение, потребление[3]. Величина получаемых хозяйствующим субъектом доходов устанавливает способности его последующего формирования. От производительности изготовления, уменьшения расходов, рационального применения экономических ресурсов зависят конкурентоспособность предприятия, его финансовая надежность.

Финансовые ресурсы рассматриваются как материальные носители финансовых отношений. Финансовые ресурсы предприятия – это совокупность денежных доходов и поступлений, находящихся в распоряжении хозяйствующего субъекта и предназначенных для выполнения соответствующих финансовых обязательств, финансирования затрат, обусловленных целями воспроизводственного процесса и экономическим стимулированием работающих[4].

1.2. Источники и виды финансовых ресурсов коммерческой организации

Финансовые ресурсы – денежная прибыль (доход) и поступления субъектов хозяйствования и государства в лице его органов, назначенные с целью расширенного воспроизводства, материального стимулирования, удовлетворения социальных потребностей, нужд обороны и госуправления. Источники финансовых ресурсов на макроуровне (государства):

• валовой внутренний продукт(ВВП);

• доходы(прибыль) от внешнеэкономической деятельности;

• национальное богатство;

• привлеченные (заемные) ресурсы[5].

Источники финансовых ресурсов на микроуровне (организация, предприятие):

- источники собственных финансовых ресурсов (деятельность предприятия; богатство предприятия - оборудование и др.

- средства предприятия, которые приравниваются к собственным (зарплата, отпускные деньги);

- привлеченные средства (заемные средства, средства от продажи акций и облигаций);

- средства, получаемые предприятиями в порядке перераспределения (от министерств, вышестоящих инстанций, из бюджета; страховые возмещения).

Самый важный источник финансовых ресурсов - стоимость ВВП страны, который состоит из К+З+П (капитал + зарплата + прибыль). З + П -основные источники финансовых ресурсов на макроуровне[6].

Элемент З, являясь личным доходом трудящегося – зарплатой, выступает в качестве источника финансовых ресурсов по трем направлениям: налоги, страховые платежи, прочие платежи (участвует в создании финансовых ресурсов на макроуровне). Элемент П – прибавочная стоимость – прибыль – основной источник финансовых ресурсов.

Основными видами финансовых ресурсов на макроуровне: налоги кредиты из разных источников, отчисления во внебюджетные фонды, платежи населения в местный бюджет, прочее.

Основными видами финансовых ресурсов на микроуровне являются: прибыль, амортизация, кредитные инвестиции, страховые возмещения, выручка от реализации выбывшего имущества, устойчивые пассивы, финансовые ресурсы по перечислению от вышестоящих структур, бюджетные субсидии, прочие[7].

Финансовые ресурсы коммерческой организации– это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ведения ее деятельности, создания и развития организации или сохранения ее места на рынке, а также для решения некоторых социальных вопросов и задач[8].

И так, рассмотрим источники финансовых ресурсов на стадиях создания и функционирования коммерческой организации.

В момент создания коммерческой организации формируется уставный капитал за счет взносов учредителей. Уставный капитал может быть как в денежной форме так и в форме другого имущества. Отдельные виды деятельности предусматривают правовое регулирование доли уставного капитала в денежной форме (например, банковская деятельность). В качестве источников финансовых ресурсов в момент создания организации рассматривается именно денежная доля оплаты уставного капитала.

В ходе ведения деятельности организации источники финансовых ресурсов составляют: прибыль от реализации товаров (работ, оказанных услуг), реализации имущества, внереализационные доходы, участие на финансовом рынке как заемщика и эмитента, ресурсы из бюджетов.

Для более подробного изучения проанализируем данные виды источников.

Основными направлениями использования финансовых ресурсов на предприятии являются:

- Платежи органам финансово – банковской системы (налоги, проценты по кредитам, страховые платежи, погашение ранее взятых ссуд);

- Инвестирование собственных средств в капитальные затраты, связанные с расширением производства, его техническим перевооружением, переходом на более прогрессивные технологии;

- Инвестирование финансовых ресурсов в активы финансового рынка;

- Направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- Использование финансовых ресурсов на благотворительные цели и спонсорство[9].

Глава 2. Формирование и использование финансовых ресурсов коммерческих организаций на примере отделения ПАО "Сбербанк"

2.1. Организационно-экономическая характеристика кредитной организации Северо-Осетинское отделение Сбербанк России

Полное фирменное наименование банка - Публичное акционерное общество Сбербанк.В сокращенном представлении банк носит название: ПАО Сбербанк.

Центральный банк РФ является Учредителем, а так же основным акционером ПАО Сбербанк. Центральный банк РФ владет 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Приблизительно половина российских частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на ПАО Сбербанк.

Президентом и председателем правления ПАО "Сбербанк" является Герман Оскарович Греф.

Именной указ императора Николая I от 1841 года начинает Историю Сбербанка России, с момента учреждения сберегательных касс, пионером этого движениястала открытая в Санкт-Петербурге в 1842 году сберегательная касса. Далее прошло полтора века и уже в 1987-м основываясь на существующих и успешно функционирующих трудовых сберегательных касс был организован специализированный банк трудовых сбережений и кредитования населения а именно Сбербанк СССР.Сбербанк СССР продолжил свою работу уже с юридическими лицами. Российский республиканский банк вошел в состав Сбербанка СССР и создал его основу, кром этого еще 15 республиканских банков стали его составом[10].

Приоритет в направлениях деятельности Банка это полная направленность ии сосредоточения своего бизнеса на поддержке реального сектора Российской экономики.

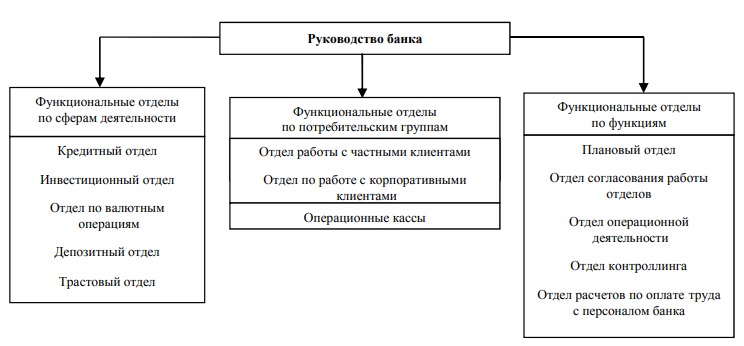

Организационная структура ПАО "Сбербанк" представлена на рис.1.

Рисунок 1– Организационная структура ПАО"Сбербанк"

Анализируемая кредитная организация входит в тридцатку крупнейших банков России, находится в Реестре кредитно-финансовых организаций, на лидирующих позициях, в качестве признаваемых Банком России со значительной ролью на рынке платежных услуг.

В 2016 году Сбербанк завершил сертификацию в национальной платежной пластиковых карт «Мир» и стал одним из первых эмитентов таких карт в России. Кроме того, согласно Постановлению Правительства России от 5 мая 2016 года № 389 Банк включен в список организаций, обладающих правом привлекать средства бюджета и бюджетных организаций в депозиты и на расчетные счета[11].

2017 год был примечателен тем, что Банк начал размещение по открытой подписке обыкновенных именных бездокументарных акций дополнительного выпуска. Количество размещаемых ценных бумаг составило 80 млн штук, цена размещения – 60 рублей за одну акцию.

Клиентами банка являются более 70 тыс. юридических лиц и более 1,5 млн. физических лиц. Ежегодно количество клиентов увеличивается.

ПАО Сбербанк- рулевой финансового рынка РФ, очевидно, что на протяжении уже многих лет он лидер среди множества профессионаловсреди участников рынка финансовых инструментов. ПАО «Сбербанк» расширяет линейку своих предложений, в частности для тех клиентов, которые решаются на самостоятельные инвестиции, банкразработалразнообразныеварианты инвестирования и различные инвестиционные проекты.Для всех категорий клиентов, и для физических и для юридических лиц Сбербанкпредлагает все виды депозитарных услуг[12].

Таким образом, ПАО Сбербанк делает все возможное для расширения своей клиентской базы, обеспечивает им сбережение, приумножение, а так же защиту от воздействия инфляции на денежные средства. Все клиенты, которые решат воспользоваться предлагаемыми направления инвестирования, получат эффективные предложения и заставят свои деньги работать на себя, принося доход, который в свою очередь может быть гораздо более прибыльным, чем ставки по депозитным операциям и что самое главное выше уровня инфляции. Сбербанк для своих клиентов обеспечивает приумножение и защиту сбережений.

2.2. Анализ динамики и структуры собственных и привлеченных финансовых ресурсов Северо-Осетинского отделения № 8632 Сбербанк России

Рассмотрим структуру собственного капитала Северо-Осетинского отделения № 8632 Сбербанк России, который представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка.

В состав источников основного капитала Северо-Осетинского отделения № 8632 Сбербанк России входят: уставный капитал в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

- резервный фонд банка, сформированный за счет прибыли прошлых лет и текущего года;

- нераспределенная прибыль прошлых лет и текущего года;;

- резерв под обесценения вложений в ценные бумаги и акций.

Источниками формирования собственного капитала являются:

· прирост стоимости имущества за счет переоценки;

· часть резерва на возможные потери по судам;

· фонды, сформированные в текущем году;

· прибыль текущего года.

Уставный капитал Северо-Осетинское отделение № 8632 Сбербанк России является основным элементом собственного капитала. Именно он определяет минимальный размер имущества, гарантирующего интересы вкладчиков и кредитов банка, и служит обеспечением его обязательств. Создаваемый в обязательном порядке резервный фонд предназначен для покрытия убытков и возмещения потерь, возникших в результате текущей деятельности, и служит, таким образом, обеспечением стабильной работы банка[13].

Дополнительный капитал Северо-Осетинского отделения № 8632 Сбербанк России представлен резервом на возможные потери. За счет дополнительного капитала покрываются суммы не погашенной клиентами ссудной задолженности по основному долгу, составляющему наибольший удельный вес в структуре дополнительного капитала. В течение всего анализируемого периода, размер капитал второго уровня увеличивался также за счет прироста стоимости имущества при переоценке вследствие инфляции.

За счет роста полученной прибыли банка увеличивались отчислений в резервный фонд, который увеличился в 2016 г. на 21%, а в 2017 г. на 3,1%.

Таким образом, образовавшаяся за счет наиболее устойчивых и стабильных средств, в первую очередь -уставного капитала и фондов банка, большая часть собственных средств составила более 50% всех собственных источников формирования ресурсов.

Следовательно, Северо-Осетинское отделение № 8632 Сбербанк России имеет достаточно собственных средств, которые могут обеспечить продолжение выполнения операций даже в случае возникновения непредвиденных потерь. Наличие в банке различных фондов является важным показателем реальной возможности банка к организационному росту[14].

Что касается депозитов юридических лиц, можно выделить депозиты до востребования, на них приходится наибольшая доля: 44,8% в 2016 году, 58,1% в 2017 году, 31,1% в 2018году. Средства с этих счетов могут быть изъяты, переведены на счет другого лица без каких либо ограничений, в любое время, по первому требованию их владельца[15].

Срочные депозиты выступаю наиболее привлекаемыми ресурсами и являются стабильной частью. Срочные депозиты юридических лиц выросли по сравнению с 2017 годом на 6,6% и занимают на конец 2018 года 10,4% в структуре привлеченных средств. Они представляют собой денежные средства юридических лиц, внесенные по конкретным договорам на определенные договором сроки.

В 2017 ггоду наблюдается снижение удельного веса по депозитам физических лиц на 7,1%, итого составили депозиты физических лиц в структуре привлеченного капитала 35,2%, а в 2018 году повысили свой удельный вес на 21,4% и составили 56,6 %. При этом они занимают наибольший удельный вес в составе привлеченных средств от физических лиц[16].

В 2017 году наблюдается увеличение привлеченных средств банка на 0,6%. Привлеченные средства юридических лиц увеличились в 2017 году на 13,1 %, а привлечение средств физических лиц сократилось на 16,1 %.

В 2018 году наблюдается обратная тенденция. Привлеченные Северо-Осетинского отделения № 8632 Сбербанк России снизились в 2018году на 17,3% (258380 тыс. руб.). В основном снижение произошло за счет уменьшения привлеченных средств от юридических лиц на 435825 тыс. руб. (45,1% темпа снижения). Привлеченные средства от физических лиц в 2018 году увеличились на 33,4 %.

Банковские сертификаты занимают небольшой удельный вес в структуре привлеченных средств Северо-Осетинского отделения № 8632 Сбербанк России. Так удельный вес сберегательных сертификатов физических лиц за три года потерпел снижение до 0,4%, также снизился удельный вес сертификатов юридических лиц до 0,6%. Наибольший удельный вес в структуре ресурсной базы Северо-Осетинского отделения № 8632 Сбербанк России составляют привлеченные средства, в части вкладов населения и остатки на расчетных, текущих, бюджетных счетах юридических лиц[17].

В связи с приростом числа вкладчиков и остатков на счетах, можно сделать вывод о том, что банк имеет тенденцию к увеличению объема привлекаемых ресурсов от частных вкладчиков. Справедливо заметить, что в структуре пассивов банка средства населения растут незначительными темпами.

Анализируя работу банка в области привлечения депозитов от частных вкладчиков необходимо отметить, что банк в 2018 году имеет тенденцию к увеличению привлекаемых от населения средств. Разработка различных мероприятий по совершенствованию работы с частными вкладчиками позволила банку и в 2018 году наметить тенденцию к увеличению объема привлекаемых депозитов от населения.

2. 3. Совершенствование системы управления финансовыми ресурсами Северо-Осетинского отделения № 8632 Сбербанк России

Под управлением финансовыми ресурсами Северо-Осетинское отделение № 8632 Сбербанк России понимается процесс формирования и последующего регулирования такой структуры финансовых ресурсов, которая обеспечивает определение стратегий банка.

Целью управления ресурсами банка являются:

- защита акционеров и вкладчиков;

- подержание ликвидности на уровне, достаточном для покрытия потребностей денежных потоков;

- поддержание достаточной величины капитала для погашения любых деловых рисков.

Основными задачами управления активами и пассивами банка являются:

- управление краткосрочной и долгосрочной ликвидностью банка;

- поддержание и повышение рентабельности банка;

- управление достаточностью и структурой капитала;

- управление затратами банка;

- оптимизация и снижение налогового бремени;

- стабилизация или увеличение рыночной стоимости банка.

В настоящее время Северо-Осетинское отделение № 8632 Сбербанк России рассматрение портфелей активов и пассивов как единое целое, позволяет определить роль совокупного портфеля банка в процессе достижения его целей, а именно - высокой прибыли и допустимого уровня рисков. Управление активами и пассивами банка, как единой целостной системы способствует обеспечению защиты привлеченных средств (депозитов) от воздействия колебаний деловой активности, а также средства для формирования портфелей активов. Всё это первостепенно направленно на достижение и реализацию целей банка.

Данный подход управления финансовыми ресурсами банка базируется на достижении оптимальности структуры пассивов, обеспечивающих доведение затрат по привлечению источников финансирования до минимума.

Для определения эффективности системы управления финансовыми ресурсами банка рассматриваются следующие показатели:

· Коэффициент эффективного использования привлеченных средств.

· Коэффициент эффективности активных операций.

· Уровень кредитного риска.

· Стоимость привлеченных ресурсов.

· Рентабельность активов.

· Доходность активов.

· Коэффициент кредитных операций.

· Внутренняя стоимость банковских услуг.

· Уровень затрат по резерву.

Таким образом, эффективность управления финансовыми ресурсами включает в себя эффективность использования привлеченных и собственных средств, то есть вложения их в активы банка.

В таблице 1 представлен расчет данных показателей по данным Северо-Осетинского отделения № 8632 Сбербанк России за три анализируемых года.

Таблица 1 - Оценка эффективности управления ресурсами банка, %

Таким образом, по данным расчетов видно, что эффективность управления финансовыми ресурсами банка незначительно снизилась за анализируемый период. Так, наблюдается снижение за три года стоимости по трем пунктам: стоимость привлеченных ресурсов снизилась до 5,7%, стоимость вкладов населения до 5,3%, а стоимость привлеченных ресурсов юридических лиц до 1,1%.

Одновременно наблюдается увеличение стоимости банковских услуг до уровня 6,2%. Снизилась эффективность активных операций с 12,3% в 2016 году до 8,6% в 2018 году. Рентабельность активов также снизилась до уровня 3,6% в 2018 году против 4,8% в 2016году.

Отметим, что при негативной динамики показателей эффективности наблюдается рост доходности активов на 0,7% в 2017 году и на 5,8% в 2018 году, в основном за счет снижения стоимости активов, приносящих доход.

Кредитная политика определяет курс, которого придерживается банк в области кредитных операций, и представляет собой способ выполнения последовательно связанных действий, обеспечивающих снижение рисков в кредитной деятельности банка. Кредитная политика определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими.

Так как в кредитной политике банка раскрывается содержание всех процедур кредитования и обязанности сотрудников банков, то четкое и подробное описание каждой процедуры кредитной политики имеет большое значение для любого банка. Соблюдение положений кредитной политики позволяет банку сформировать такой кредитный портфель, который содействует достижению целей, поставленных в банковской деятельности. Эти цели - обеспечение прибыльности банка, контроля над управлением рисками, соблюдение требований законов в области банковской деятельности.

Переработка и доработка кредитной политики должна аосуществлятся систематически, с целью своевременного отражения всех внутренних изменений в банке, а так же всей банковской системы в целом.

Итак, по результатам проведенного исследования можно о том, что система управления финансовыми ресурсами Северо-Осетинское отделение № 8632 Сбербанк России является эффективной, но за три года эффективность управления незначительно снизилась в результате недостаточности информации необходимой для управления, несовершенной организационной структуры управления и неэффективного типа управления.

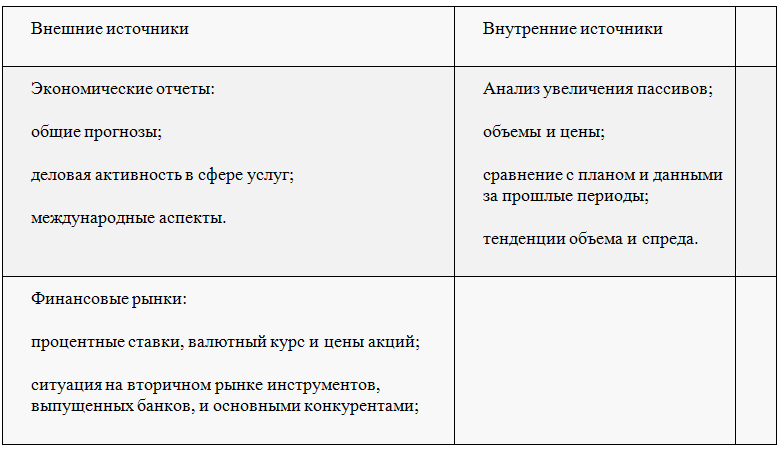

Управление финансовыми ресурсами банка требует точной и достаточной информации как из внутренних, так и внешних источников. При этом внешняя информация необходима для прогнозирования экономического развития и формулирования стратегии, внутренняя - для отслеживания выполнения политики по управлению пассивами и оценки необходимости изменений в ней[18].

Таблица 2 - Необходимая информация для управления пассивами

Данна информация необходима для того, чтобы соответствующие подразделения банка, занимающиеся управлениям финансовыми ресурсами, могли:

- установить текущие и будущие риски;

- количественно определить величину рисков на основе анализа чувствительности активов и пассивов к изменениям процентных ставок, валютного курса, инфляции и темпов роста;

- проанализировать результаты и определить действия, необходимые для поддержания требуемой совокупной позиции по балансу;

- разработать дальнейшие сценарии для определения стоимости проводимых мер, необходимых для поддержания заданной позиции, то есть оценить возможные затраты или потери и принять соответствующие решения.

По данным проводимого исследования было выяснено, что базовое управление пассивами не отвечает требованиям конкурентной стратегии. Поэтому здесь оптимальным является усложненное управление. Преимущество усложненного управления финансовыми ресурсами банка состоит в том, что оно соответствует конкурентной стратегии[19].

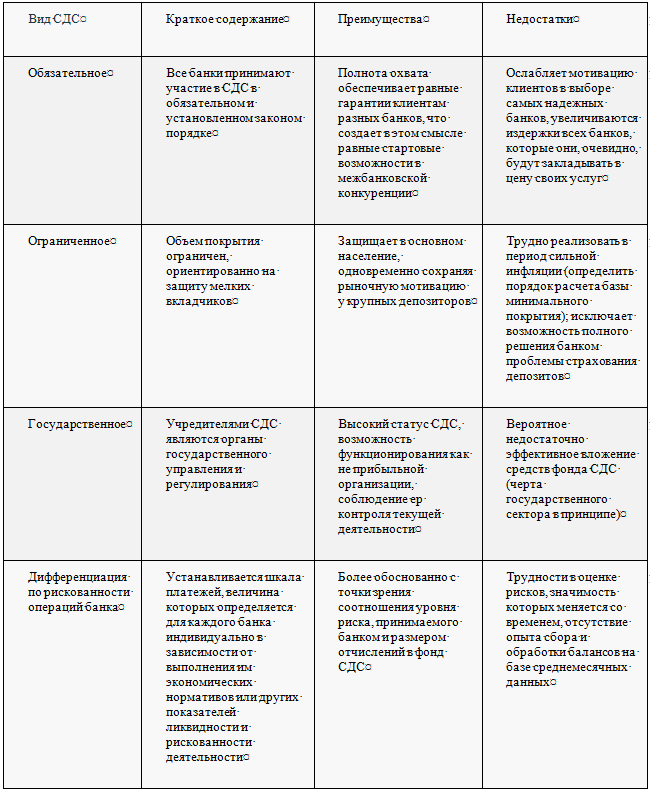

В настоящее время в банковской сфере четко выделена проблема отсутствия системы страхования депозитов в России, которая решается на протяжении многих лет.

Построение системы страхования банковских депозитов на наш взгляд должно базироваться на следующих основных положениях:

1) Создаваемая в России система страхования депозитов должна быть законодательно оформлена, что позволит избежать неопределенностей при выплате страхового возмещения. При этом в процессе ее создания крайне важно обратиться к мировому опыту функционирования институтов гарантирования вкладов.

2) Страхование депозитов должно быть обязательным для всех коммерческих банков, независимо от их финансового положения. Это позволит решить основную задачу системы страхования - создание населению твердых гарантий в надежности помещения средств в коммерческие банки, а для коммерческих банков - равные стартовые условия в конкуренции за привлечение вкладов.

3) Фонд страхования банковских депозитов должен иметь государственное управление, так как в условиях глубокого финансового кризиса именно государству отводится первостепенная роль в финансовом оздоровлении экономики.

4) Членство в Государственном фонде страхования депозитов должно стать необходимым требованием получения лицензии от ЦБ РФ на право привлечения средств физических лиц. Одна из наиболее важных проблем заключается в том, что вкладчики Сбербанка получают государственные гарантии, в то время как вкладчики частных коммерческих банков могут иметь защиту лишь в рамках создания добровольного фонда. Другая проблема состоит в том, что государственные гарантии Сбербанку фактически создают ему значительные преимущества при конкуренции с участниками рынка частных вкладов.

5) Объектами страхования в первоочередном порядке (из-за недостатка источников финансирования) должны стать депозиты физических лиц, а в перспективе и депозиты юридических лиц. Также в объекты страхования должны быть включены валютные депозиты резидентов, что препятствовало бы оттоку валютных ресурсов за границу.

6) Наступлением страхового случая должен считаться факт отзыва у банка лицензии на осуществление банковских операций.

7) Определение ставок страховых платежей должно быть дифференцированным в зависимости от степени риска конкретного банка. Поэтому необходима разработка системы оценки страхового риска для проведения дифференциации страховых взносов, уплачиваемых банками с различным финансовым положением.

Преимущества и недостатки основополагающих компонентов предлагаемой системы депозитного страхования можно кратко представить в виде таблицы 3.

Наряду с этим следует отметить, что, учитывая, что при введении гарантирования вкладов вряд ли произойдет резкое увеличение остатков на счетах граждан в банках, а потенциальное снижение процентных ставок может оказаться меньше страховых выплат[20]. Поэтому для самих банков реальная привлекательность таких гарантий вовсе не столь велика.

Таблица 3- Сравнительный анализ основополагающих компонентов системы депозитного страхования (СДС)

В заключение данного вопроса надо сказать, что надежность коммерческих банков является одним из решающих элементов их деятельности, а одной из важных мер по обеспечению надежности является страхование депозитов, которое применяется во всех странах с высокоразвитыми банковскими системами. Важнейшими функциями организации по страхованию депозитов должны стать не только компенсации потерь вкладчиков, но также регулирование деятельности банков и контроль за операциями, связанными с депозитными вкладами, в пределах компетенции, определенной совместно с Центральным банком страны.

Заключение

Рассмотренные в работе вопросы позволяют сделать следующие выводы:

Коммерческие банки представляют собой частные и государственные банки, осуществляющие универсальные операции по кредитованию промышленных, торговых и других предприятий, главным образом за счет тех денежных капиталов, которые они получают в виде вкладов.

Главными видами привлеченных финансовых ресурсов являются средства, привлеченные банками в процессе работы с клиентурой (так называемые депозиты), средства, аккумулированные путем выпуска собственных долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций) и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Депозиты среди привлеченных средств банка являются важным источником ресурсов. Однако такому источнику формирования банковских ресурсов как депозиты присущи и некоторые недостатки. Речь идет прежде всего о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. И, тем не менее, конкурентная борьба между банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов.

Управление пассивами банка обеспечивает всю финансовую политику и стратегию банка. При этом правильное построение организационной структуры управления финансовыми ресурсами обеспечивает адекватное распределение полномочий и обязанностей между соответствующими подразделениями банка и уровнями управления рисками, что позволяет полнее реализовывать вложенные на них функции.

Кредитным организациям предлагается более внимательно относится к формированию целевого распределения ресурсной базы по срокам погашения. Возможно привлечь средства с международных рынков с ориентиром их потребностей в конструировании долгосрочной ресурсной базы, с учетом условий рынка и характеристик стоимости заимствований.

Разработаны направления совершенствования внутреннего контроля ликвидности коммерческого банка. ПАО "Сбербанк" разработал надлежащие назначения по направлению усовершенствования контрольных мероприятий за управлением ликвидности и ограничениями риска потери ликвидности:

- мониторинг за соблюдением определенных внутренней политикой банка максимально возможных положений норматива ликвидности;

- мониторинг соответствия обусловленных внутренней политикой банка максимально вероятных значений коэффициентов излишка или недостатка уровня ликвидности;

- мониторинг систематического оповещения представителей управленческих структур банка по проблемам управления показателями ликвидности и снижения риска потери показателей банковской ликвидности;

- систематическая проверка первичных документов и счетов всех осуществляемых операций, оказывающих влияние на оценку уровня ликвидности банка.

Все указанные мероприятия станут основой работы по продолжению оптимизации филиальной сети, которая будет проходить не только за счет сокращения количества точек сети, но и через формирование комплекса мероприятий, реализация которых позволит повысить эффективность филиальной сети Банка в целом за счет обеспечения эффективной работы каждой точки присутствия Банка.

Список использованной литературы

- Гражданский кодекс Российской Федерации (части первая и вторая): По состоянию на 20.02.2007 - Новосибирск: Сиб. унив. изд - во, 2017. - 430с.

- Федеральный закон «О Центральном Банке РФ (Банке России)» № 86-ФЗ от 10.07.2017 г. (в редакции ФЗ от 06.06.2006г. №85 ФЗ) // Справочно-правовая система (СПС) «Референт».

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990г. №395 -1 (в редакции от 27.07.2018г.) // Справочно-правовая система (СПС) «Референт».

- Положение ЦБ РФ «О безналичных расчетах в РФ» № 2-П от 03.10.2002 (в редакции от 11.06.2004 №1442-У) // Справочно-правовая система (СПС) «Референт».

- Письмо ЦБ РФ «О депозитных и сбере-гательных сертификатах банков» от 10.02.92 № 14-3-20 в ред. Писем ЦБ РФ от 18.12.92 N 23, от 24.06.93 N 40, Указаний ЦБ РФ от 31.08.98 N 333-У, от 29.11.2000 N 857-У // Справочно-правовая система (СПС) «Референт».

- Положение «О проведении межфилиальных расчетов в Сбербанке РФ» № 355-3-р от 27.03.2002 (в ред. от 29.09.2018) // Справочно-правовая система (СПС) «Референт».

- Порядок открытия и ведения счетов юридических лиц Сбербанком России и его филиалами № 814-3-р от 14.04.2004 // Справочно-правовая система (СПС) «Референт».

- Указание ЦБ РФ «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» № 1050-У от 14.11.2001 // Справочно-правовая система (СПС) «Референт».

- Аверченко В. А. К вопросу о безналичном денежном обращении в России / В. А. Аверченко // Банковское дело. 2015. - № 4. С.6-9.

- Банки и банковские операции / Е. Ф. Жукова. - М.: ЮНИТИ, 2018. - 400 с.

- Банковское дело: Учебник/ Г. Г. Коробовой.- М.: Экономист, 2017.-756с.

- Банковское дело: Учебник / О. Н. Лаврушина- М.: Финансы и статистика, 2015. - 672 с.

- Березина М. П. О необходимости дальнейшего реформирования расчетов в России / М. П. Березина // Финансы. - 2015.- № 7- С. 13-16.

- Деньги. Кредит. Банки / Е. Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2018. - 600 с.

- Ершов М. Банковская система и развитие российской экономики / М. Ершов // Мировая экономики и международные отношения. 2015. -№3. - С. 28-34.

- Информационный банк // Банковское дело. - 2015. - № 6.-С. 17.

- Карпинская В. Финансовый супермаркет / В. Карпинская // Прямые инвестиции.- 2015.- № 1.- С. 54-57.

- Плисецкий Д. Е. Об основных тенденциях и перспективах развития банковской системы России / Д. Е. Плисецкий // Банковское дело. - 2015. -№6. - С.14-22

- Сиземова О. Б. Платежные системы межбанковских расчетов и повышение обоснованности их правовых баз / О. Б. Сиземова // Банковское право. - 2015. - № 3.- С. 5-10.

- Управление деятельностью коммерческого банка (Банковский менеджмент) / О.И. Лаврушина. - М.: Юристъ, 2017. - 688 с.

- Финансы. Денежное обращение. Кредит.: Учебник для вузов/ Г. Б. Поляка.- М.: ЮНИТИ - ДАНА, 2-е изд., 2017.-512с.

-

Березина М. П. О необходимости дальнейшего реформирования расчетов в России / М. П. Березина // Финансы. - 2015.- № 7- С. 13-16. ↑

-

Аверченко В. А. К вопросу о безналичном денежном обращении в России / В. А. Аверченко // Банковское дело. 2015. - № 4. С.6-9. ↑

-

Деньги. Кредит. Банки / Е. Ф. Жукова. - М.: ЮНИТИ-ДАНА, 2018. - 600 с. ↑

-

Банковское дело: Учебник / О. Н. Лаврушина- М.: Финансы и статистика, 2015. - 672 с. ↑

-

Ершов М. Банковская система и развитие российской экономики / М. Ершов // Мировая экономики и международные отношения. 2015. -№3. - С. 28-34. ↑

-

Карпинская В. Финансовый супермаркет / В. Карпинская // Прямые инвестиции.- 2015.- № 1.- С. 54-57. ↑

-

Банковское дело: Учебник/ Г. Г. Коробовой.- М.: Экономист, 2017.-756с. ↑

-

Управление деятельностью коммерческого банка (Банковский менеджмент) / О.И. Лаврушина. - М.: Юристъ, 2017. - 688 с. ↑

-

Банки и банковские операции / Е. Ф. Жукова. - М.: ЮНИТИ, 2018. - 400 с. ↑

-

Федеральный закон «О Центральном Банке РФ (Банке России)» № 86-ФЗ от 10.07.2017 г. (в редакции ФЗ от 06.06.2006г. №85 ФЗ) // Справочно-правовая система (СПС) «Референт». ↑

-

Федеральный закон «О банках и банковской деятельности» от 02.12.1990г. №395 -1 (в редакции от 27.07.2018г.) // Справочно-правовая система (СПС) «Референт». ↑

-

Вавилов Ю.А. Государственный кредит: прошлое и настоящее. М., 2010г. ↑

-

Информационный банк // Банковское дело. - 2015. - № 6.-С. 17. ↑

-

Плисецкий Д. Е. Об основных тенденциях и перспективах развития банковской системы России / Д. Е. Плисецкий // Банковское дело. - 2015. -№6. - С.14-22 ↑

-

Письмо ЦБ РФ «О депозитных и сбере-гательных сертификатах банков» от 10.02.92 № 14-3-20 в ред. Писем ЦБ РФ от 18.12.92 N 23, от 24.06.93 N 40, Указаний ЦБ РФ от 31.08.98 N 333-У, от 29.11.2000 N 857-У // Справочно-правовая система (СПС) «Референт». ↑

-

Порядок открытия и ведения счетов юридических лиц Сбербанком России и его филиалами № 814-3-р от 14.04.2004 // Справочно-правовая система (СПС) «Референт». ↑

-

Сиземова О. Б. Платежные системы межбанковских расчетов и повышение обоснованности их правовых баз / О. Б. Сиземова // Банковское право. - 2015. - № 3.- С. 5-10. ↑

-

Финансы. Денежное обращение. Кредит.: Учебник для вузов/ Г. Б. Поляка.- М.: ЮНИТИ - ДАНА, 2-е изд., 2017.-512с. ↑

-

Положение «О проведении межфилиальных расчетов в Сбербанке РФ» № 355-3-р от 27.03.2002 (в ред. от 29.09.2018) // Справочно-правовая система (СПС) «Референт». ↑

-

Указание ЦБ РФ «Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке» № 1050-У от 14.11.2001 // Справочно-правовая система (СПС) «Референт». ↑

- Основы программирования на языке Pascal

- Источники права (Конституция РФ – основной источник права)

- Понятие пенсии по случаю потери кормильца (Расчет страховой пенсии по случаю потери кормильца каждому нетрудоспособному члену семьи умершего кормильца)

- Анализ внешней и внутренней среды организации (Стратегический анализ макроокружения: PEST - анализ)

- Анализ деятельности спортивной организации на примере ФК «Локомотив Москва» (Организационная структура ФК «Локомотив Москва»)

- Проектирование организации (Характеристика проектирования организации в условиях индивидуального предпринимательства)

- Система защиты информации в банковских система (ПРОБЛЕМЫ ЗАЩИТЫ ИНФОРМАЦИИ В БАНКОВСКОМ СЕКТОРЕ)

- Система защиты информации в банковских система (Краткая характеристика банка АК «Собинбанк»)

- Основные функции в системе менеджмента (Планирование и организация менеджмента)

- Характеристики и типы мониторов для персональных компьютеров

- «Виды и состав угроз информационной безопасности.»

- Проблема активных методов обучения в начальной школе (Учет педагогом возрастных особенностей младших школьников при использовании активных форм обучения)