Формирование и использование финансовых ресурсов коммерческих организаций (Теоретические аспекты формирования и использования финансовых ресурсов предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы состоит в том, что источники формирования финансовых ресурсов и эффективное их использование влияет на финансовое состояние предприятия и является важной составляющей оперативной финансовой работы. Для эффективного использования финансовых ресурсов необходимо принятие верных стратегических решений в области инвестиций, и кроме того, разработка путей улучшения использования финансовых ресурсов - одно из основных составляющих в системе антикризисного управления предприятием. На основе экономической оценки управления финансовыми ресурсами предприятия разрабатывается его финансовая политика.

Финансовые ресурсы и анализ финансового состояния всегда важны, вне зависимости от состояния экономики, политики и других внешних факторов, так как не представляется возможным осуществление деятельности предприятия без меры, веса, счета, не сопоставляя доходов с расходами, не добиваясь превышения первых над вторыми.

Особенно актуальна тема для малых и средних предприятий. Именно поэтому необходима оценка эффективности использования финансовых ресурсов, а также анализ источников формирования финансовых ресурсов, особенно в современных экономических условиях, поэтому пути улучшения использования финансовых ресурсов - одна из первоочередных задач управления финансами предприятий.

В разработку теоретических и методических положений анализа финансового состояния предприятия значительный вклад внесли такие российские и зарубежные ученые, как М.С. Абрютина, В.В. Бочаров, С.Г. Горнич, А.В. Гутова, А.Н. Жилкина, Р.Г. Попова, К.М. Романов, Г.В. Савицкая, Н.Н. Селезнева, О.Е. Орлова, А.Д. Шеремет, Э. Хелферт и многие др.

Цель работы – разработка рекомендаций и предложений по совершенствованию процесса формирования и использования финансовых ресурсов на предприятии.

Достижение данной цели предполагает решение следующих задач:

- рассмотреть сущность, назначение и классификацию финансовых ресурсов;

- охарактеризовать особенности формирования, распределения и использования финансовых ресурсов;

- провести анализ динамики и структуры финансовых ресурсов объекта исследования;

- оценить эффективность формирования и использования финансовых ресурсов объекта исследования;

- уточнить направления совершенствования процесса формирования и использования финансовых ресурсов на объекте исследования.

Объект исследования - ООО «Автограф Промышленные Технологии».

Предмет исследования - особенности формирования и использования финансовых ресурсов в ООО «Автограф Промышленные Технологии».

Теоретическую базу исследования составили труды таких авторов, как Л.М. Бурмистрова, Л.С. Васильева, А.А. Володин, Л.Т. Гиляровская, А.В. Гладкий, О.Ю. Дягель, А.В. Карташова, В.С. Назаренко, Н.В. Никитина, А.И. Синицына, В.А. Слепов, В.И. Титов и др. В своих работах они рассматривают понятие финансовых ресурсов, их структуру и источники формирования, а также значение в деятельности предприятия и направления использования.

Методология данной работы построена на дедуктивном методе «от общего к частному». Полученные данные обрабатываются с использованием методов количественной и качественной оценки. С помощью количественного метода определяется доля каждого вида финансовых ресурсов в общем удельном весе. В конце полученные данные систематизируются.

Практической базой для проведения исследования стали разнообразные отчетные документы ООО «Автограф Промышленные Технологии».

Работа включает в себя введение, три главы, заключение, список использованных источников.

ГЛАВА 1. Теоретические аспекты формирования и использования финансовых ресурсов предприятия

1.1. Сущность, назначение и классификация финансовых ресурсов

В современной экономике одним из наиболее используемых экономических определений является понятие «финансовые ресурсы». Однако стоит отметить, что спектр взглядов на сущность данной категории является достаточно широким. Для начала стоить дать определение понятию.

Финансовые ресурсы организации - это совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченные и заемные), обладающие потенциальной возможностью мобилизации и иммобилизации, то есть способная находиться неактивном и в активном состоянии: средства, которые предназначены для выполнения финансовых обязательств, финансирования затрат, которые связаны с расширением производства и текущих затрат.[1]

Рассмотрим основные подходы современных экономистов к определению сущности рассматриваемой категории и ее использованию на микроэкономическом уровне и на уровне предприятия.

Одной из наиболее распространенных точек зрения на сущность финансовых ресурсов организации является их аутентификация с сущностью экономической категории «капитал».[2]

Капиталом называется часть финансовых ресурсов, которые вложены в производство и приносят доход в момент завершения оборота.[3] Если сказать иначе, то капитал - преобразованная форма финансовых ресурсов. Отметим, что только определенная часть используемого предприятием капитала можно трактовать как финансовые ресурсы организации, которое будет обеспечивать ее развитие в будущем. Во-первых, капитал предприятия, накопленный в предшествующем периоде в виде нераспределенной прибыли, резервного капитала, обеспечения будущих расходов и платежей, а также прочие резервы финансовых ресурсов, которые были образованы в соответствующими нормами права или по заключению предприятия; капитал, обеспеченный денежными средствами, другими активами, имеющими высоколиквидную форму, может рассматриваться как финансовые ресурсы предприятия предстоящего периода.

Во-вторых, как финансовые ресурсы так же может рассматриваться часть ранее сформированного капитала организации, которая рассчитана к реинвестированию в будущем периоде такие как нематериальные активы, средства, предполагаемые к получению от реализации основных средств, амортизационные отчисления предстоящего периода, часть оборотных активов, которые могут сократиться и долгосрочные финансовые инвестиции. Одной из популярных точек зрения в современной экономике является уподобление финансовых ресурсов организации объему ее будущих доходов.[4]

Отметим, что не все доходы будущих периодов будут являться финансовыми ресурсами. На примере конкретных предприятий финансовые ресурсы, обеспечивающие последующее развитие организации, составляет исключительно та часть предстоящих доходов, которая остается в форме чистой прибыли, т.е прибыли , которая является в распоряжении предприятия, и в форме суммы потока амортизации будущего периода (например, реинвестируемая часть капитала, которая снова авансируема в нематериальные активы в процессе простого их воспроизводства и основные средства).[5]

Доходы будущих периодов предприятия невозможно принимать во внимание как единый внутренний источник образования его собственных и заемных средств. Подобными источниками их формирования могут являться накопленные организацией резервы денежных средств и их эквивалентов, прирост суммы настоящих обязательств по расчетам. Но не стоит полностью забывать все внешние по отношению к организации источники образования финансовых ресурсов, такие как сумма дополнительного привлечения паевого и акционерного капитала, прирост привлекаемых кредитов и задолженностей за товары и услуги.[6]

Часто можно встретиться с уподоблением финансовых ресурсов сумме всех предстоящих поступлений денежных средств, другими словами объему его положительного потока в будущем и сумме денежных средств, имеющихся у предприятия на конкретную дату. Инвестиционные ресурсы организации рассматривают как составную часть ее комплексных финансовых ресурсов, предназначенную для накопления капитала и его замещения. Вместе с тем, необходимо обратить внимание на то, что финансовые ресурсы организации образуются за счет ее амортизационных отчислений, используемых кредитов и чистой прибыли.[7]

Разделить финансовые ресурсы можно по разным направлениям. Мы выделим следующую классификацию: по направлениям и характеру использования ресурсов, по источникам и формам привлечения. Сначала разберем признаки классификации по характеру и направлениям использования ресурсов, затем - источники формирования финансовых ресурсов организации.

По направлениям и характеру использования финансовых ресурсов в структуру классификационных показателей можно включить[8]:

- вид хозяйственной деятельности организации, в которой привлекаются финансовые ресурсы;

- характер хозяйственного использования финансовых ресурсов;

- ориентация целей предприятия, которые осуществляются в процессе применения ресурсов;

- тенденция использования ресурсов во временном интервале;

- степень производственного управления организацией, которая обеспечивает эксплуатацию финансовых ресурсов;

- абсолютность эксплуатации распределенных ресурсов в запроектированные сроки;

- степень риска производственных операций, в которых обращаются финансовые ресурсы.

Каждые классификационные группы мы разберем тщательно.

По видам хозяйственной деятельности ресурсы можно поделить на: финансовые ресурсы, которые используются в инвестиционной деятельности организации (применяются для финансирования нематериальных активов и воспроизводства основных средств, кроме того для увеличенного воспроизводства всех видов организационных активов), финансовые ресурсы , которые используются в операционной деятельности организации (используются для оплаты запасов настоящей дебиторской задолженности в последовательности их замещения и товарно-материальных ценностей), финансовые ресурсы, которые используются в отличных видах производственной деятельности организации (применяются для кредитования всех отличных потребностей организации).[9]

По характеру хозяйственного использования финансовые ресурсы можно разделить на: финансовые ресурсы, которые предназначены для накопления (обеспечивают наращение капитала организации), финансовые ресурсы, которые направлены на потребление (используются для финансирования потребления персонала предприятия, собственников и третьих лиц), финансовые ресурсы, которые направлены на замещение (используются для кредитования нематериальных активов организации и простого воспроизводства основных средств).[10]

По ориентации целей организации разделяют финансовые ресурсы, которые применяются для воплощения в жизнь стратегических, текущих и оперативных целей производственной деятельности организации.

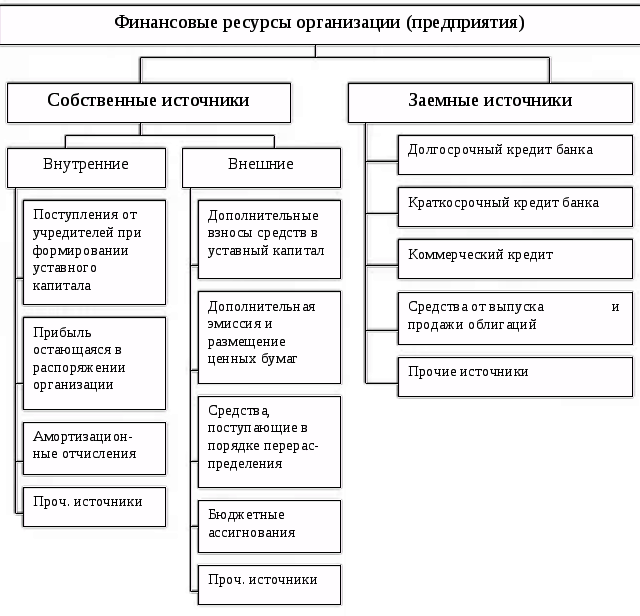

По источникам формирования финансовые ресурсы обычно делят на внутренние (собственные) и внешние (средства, которые привлечены в организацию по различным условиям), поступающие в порядке перераспределения и фигурирующие на финансовом рынке (подробнее порядок формирования внутренних и внешних финансовых ресурсов будет рассмотрен в следующей части работы). [11]

Таким образом, финансовые ресурсы организации представляют собой совокупность собственных и заемных денежных доходов в наличной и безналичной форме, которые предназначены для выполнения финансовых обязательств, финансирования затрат, связанных с расширением производства, и текущих затрат.

1.2. Порядок формирования, распределение и использование финансовых ресурсов

Формирование финансовых ресурсов организации является главным аспектом движения финансовых потоков.

К финансовым ресурсам организации, как было сказано выше, относят собственные и привлеченные денежные средства, которые определяют потенциальные возможности развития организации. Финансовые ресурсы формируются за счет разных источников (рис. 1).

Подавляющую часть в собственных ресурсах занимает прибыль, которая распределяется по решению главных органов управления и остающаяся в пользовании организации. Прибыль, которая остается в распоряжении фирмы может применяться по-разному в зависимости от финансовой политики, проводимой предприятием. Деление может происходить следующим образом:

- прибыль может быть инвестирована полностью в иные проекты, которые не связаны с функционированием предприятия;

- прибыль может быть нацелена на полнообъемное потребление;

- прибыль может быть потрачена на развитие предприятия в полном объеме;

- прибыль может быть распределена по направления, описанным выше.[12]

Рисунок 1. Источники формирования финансовых ресурсов

Значимым источником формирования собственных финансовых ресурсов считаются амортизационные отчисления (стоимость износа нематериальных активов и основных производственных фондов, выраженная в денежном эквиваленте). Характер амортизационных отчислений двойственный. Это объясняется тем, что они зачисляются в состав расходов (затрат) на производство товаров, после этого в составе выручки от продаж зачисляются на расчетный счет организации, превращаясь во внутренние источники финансирования и расширенного и простого воспроизводства. [13]

Амортизационные отчисления, которые были накоплены в итоге создают фонд, впоследствии существующий для воспроизводства пришедших в негодность от употребления основных фондов.

Однако хочется отметить, что не вся прибыль может оставаться в предпринимательском распоряжении, нужно не забывать, что часть прибыли уходит на налоги и прочие обязательства, предусмотренные бюджетной системой. Та часть прибыли, которая остается непосредственно в пользовании предприятия, распределяется на нужды организации по решению учредителей и по решению руководящих органов. Например, в целях наращения капитала, на резервы и использование. Наращение капитала позволяет развить производство и приобрести новое имущество для организации. Социальные проблемы помогает решить та часть прибыли, которая направлена на использование. [14]

Внешние источники формирования финансовых ресурсов предприятия также можно подразделить на заемные, собственные и поступающие в порядке бюджетного ассигнования и перераспределения. Подобное разделение можно объяснить формой капитального вложения. Рассмотрим долговое и долевое финансирование - это два возможных варианта формирования денежных средств. При таком варианте развития событий как долговое финансирование подразумевается предоставление капитала на основе облигационного займа.[15]

При долевом - проводится размещение акций компании на фондовом рынке и эмиссия. При ситуации , когда внешние инвесторы вводят деньги в виде предпринимательского капитала, в итоге происходит формирование привлеченных собственных финансовых ресурсов.

Как известно, основной задачей каждого коммерческого предприятия является максимальное извлечение прибыли, и в связи с этим часто возникает проблема наиболее эффективного использования финансовых ресурсов.

И к основным направлениям использования финансовых ресурсов относятся:

- текущие затраты на производство и выпуск продукции;

- капитальные вложения, т.е. инвестиции в основные фонды (капитал). К данному направлению использования финансовых ресурсов относятся обновление оборудования, внедрение ресурсосберегающих технологий и инноваций и т.д.;

- расширение оборотных фондов, т.е. это закупка дополнительного сырья, материалов, топлива и т.п.;

- осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР);

- инвестирование в ценные бумаги, приобретаемые на рынке, т.е. в акции и облигации других фирм;

- платежи органам финансово-банковской системы - налоговые платежи в бюджет, уплата процентов по кредитам, страховые платежи, погашение взятых ссуд и т.д.;

- стимулирование работников организации и поддержка членов их семей. В данном случае речь идет о выплатах различных премий, оплата расходов на образование, здравоохранение, услуги, связанные с оздоровлением и т.д.;

- распределение прибыли между собственниками предприятия;

- благотворительная деятельность. [16]

Кроме того, еще одним немало важным направлением использования финансовых ресурсов является создание с целью дальнейшего использования различных денежных фондов. К таким фондам, прежде всего, относятся уставной фонд (уставный капитал), который формируется на стадии создания предприятия, так же это резервный капитал, создаваемый для покрытия убытков. К таким фондам кроме того относятся и инвестиционный фонд, фонд накопления, амортизационный фонд, фонд оплаты труда, валютный фонд и т.д.[17]

1.3. Методы управления финансовыми ресурсами предприятия

Понятию «управление финансовыми ресурсами организации» можно дать следующее определение: это система методов и принципов разработки и реализации решений управления, которые связаны с гарантированием их высокоэффективного формирования, а также эксплуатации и распределения в процессе производственной и управленческой деятельности организации. [18]

Управление финансовыми ресурсами предприятия является одной из подсистем финансового механизма (часть производственного механизма, который выступает в виде совокупности методов и форм управления финансовыми ресурсами предприятия с целью получения максимальной прибыли). Механизм содержит в себе несколько подсистем: управляемая и управляющая. Финансовыми ресурсы как раз входят в управляемую подсистему.

Основной целью управления финансовыми ресурсами организации максимизация рыночной стоимости рассматриваемой организации. [19] При реализации этой цели учредители компании выступают как главные субъекты в структуре экономических интересов, которые связаны с функционированием компании.

В основу управления рассматриваемыми ресурсами организации включена система различных концепций, которыми являются:

- концепция агентских отношений (подразумевает ситуацию, при которой между учредителями и менеджерами компании может возникнуть некий конфликт;

- концепция структуры капитала;

- концепция стоимости капитала;

- концепция модели финансового гарантирования устойчивого развития организации;

- концепция преимущества хозяйственных интересов учредителей;

- концепция ценности денежных средств во временном интервале; -теория политики дивидендов;

- теория портфеля;

- концепция связи уровня доходности и риска.[20]

Оценка эффективности использования финансовых ресурсов необходима для принятия управленческих решений, направленных на рост прибыльности, выявление причин убыточности, а также обеспечение стабильного финансового состояния. От того, насколько качественно проведена данная оценка, зависит эффективность принятия управленческих решений, связанных с дальнейшим использованием собственных, привлеченных и заемных финансовых ресурсов.

В следующем разделе данной работы будет проведён анализ эффективности использования финансовых ресурсов на предприятии ООО «Автограф Промышленные Технологии».

ГЛАВА 2. Анализ формирования и использования финансовых ресурсов ООО «АВТОграф Промышленные Технологии»

2.1. Краткая организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Автограф Промышленные Технологии» является юридическим лицом - коммерческой организацией, созданной в целях извлечения прибыли, Уставный капитал которой разделен на доли. ООО «Автограф Промышленные Технологии» действует на основании Федерального закона «Об обществах с ограниченной ответственностью», иного действующего законодательства и Устава.

Адрес организации: 197183, Санкт-Петербург, ул. Заусадебная д. 15, Литера Д, пом. 26

Руководителем организации является Генеральный Директор Михайлов Андрей Николаевич.

Основные виды деятельности: поставщик профессионального оборудования, материалов и инструмента для конвейерной окраски и промышленного производства на территории России и стран СНГ.

ООО «Автограф Промышленные Технологии» имеет в собственности обособленное имущество и отвечает по своим обязательствам всем принадлежащим ему имуществом, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде.

ООО «Автограф Промышленные Технологии» имеет самостоятельный баланс, расчетный и иные счета. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождение. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Структура предприятия и структура управления предприятием представлены следующими элементами:

- общее собрание участников Общества;

- генеральный директор.

Высшим органом ООО «Автограф Промышленные Технологии» является Общее собрание участников Общества. Общее собрание участников может быть очередным или внеочередным.

Все участники Общества имеют право присутствовать на общем собрании участников, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

Руководство текущей деятельностью ООО «Автограф Промышленные Технологии» осуществляется Генеральным Директором - единоличным исполнительным органом Общества. Генеральный Директор Общества подотчетен общему собранию участников.

Структура предприятия включает в себя следующие службы:

- планово-экономический отдел;

- бухгалтерия;

- отдел продаж;

- техническая поддержка;

- отдел логистики;

- направление «Промышленные технологии»;

- направление «Промышленная окраска»;

- направление «Средства Индивидуальной Защиты (СИЗ)»;

- пресс-центр.

Показатели финансовых результатов ООО «Автограф Промышленные Технологии» за 2016-2018 гг. представлены в таблице 1, источником информации для составления которой послужил Отчет о финансовых результатах за указанный период времени.

Таблица 1

Анализ финансовых результатов ООО «Автограф Промышленные Технологии» за 2016-2018 гг.

|

Показатель |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

Абсолютное изменение 2017/2016 |

Абсолютное изменение 2018/2017 |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

|

|

Выручка |

434878 |

532141 |

554471 |

97263 |

22330 |

|

Себестоимость продаж |

387086 |

468044 |

449159 |

80958 |

-18885 |

|

Валовая прибыль (убыток) |

47792 |

64097 |

105312 |

16305 |

41215 |

|

Коммерческие расходы |

34179 |

45230 |

56363 |

11051 |

11133 |

|

Прибыль (убыток) от продаж |

13613 |

18867 |

48949 |

5254 |

30082 |

|

Проценты к получению |

808 |

1154 |

824 |

346 |

-330 |

|

Проценты к уплате |

-200 |

-150 |

-5 |

50 |

145 |

|

Прочие доходы |

2959 |

6129 |

9421 |

3170 |

3292 |

|

Прочие расходы |

-5718 |

-8620 |

-7457 |

-2902 |

1163 |

|

Прибыль (убыток) до налогообложения |

11462 |

17380 |

51732 |

5918 |

34352 |

|

Текущий налог на прибыль |

-2343 |

-3492 |

-10365 |

-1149 |

-6873 |

|

в т.ч. постоянные налоговые обязательства (активы) |

0 |

0 |

-28 |

0 |

-28 |

|

Изменение отложенных налоговых обязательств |

0 |

0 |

-10 |

0 |

-10 |

|

Чистая прибыль (убыток) |

9119 |

13888 |

41357 |

4769 |

27469 |

На этом основании можно сделать следующие выводы о формировании финансового результата ООО «Автограф Промышленные Технологии» в 2016, 2017 и 2018 гг.:

- выручка от продаж выросла на 97263 тыс. руб. в 2017 г. по сравнению с 2016 г. и на 22330 тыс. руб. (4,2) в 2018 г. по сравнению с 2017 г.;

- себестоимость продаж за тот же период также увеличилась на 80958 тыс. руб. (20,91%) и сократилась на 18885 тыс. руб. (4,03%) соответственно;

- в результате этих изменений рост валовой прибыли составил 16305 тыс. руб. (34,12%) и 41215 тыс. руб. или 64,3% соответственно;

- прибыль от продаж выросла в 2017 г. по сравнению с 2016 г. на 5254 тыс. руб. (38,60%) и в 2018 г. по сравнению с 2017 г. на 30082 тыс. руб. (159,44%);

- рост чистой прибыли составил 4769 тыс. руб. (52,30%) и 27469 тыс. руб. или 197,79% соответственно.

О высоком качестве экономической прибыли (прибыли до налогообложения) говорит высокая доля прибыли от продаж в её составе: в 2016 г. - 118,8%, в 2017 г. - 108,5%, в 2018 г. - 94,6%. Таким образом можно сделать вывод о том, что положительный финансовый результат формируется за счёт основных видов деятельности предприятия.

Основными показателями, характеризующими эффективность деятельности предприятия и использования его финансовых ресурсов, являются показатели рентабельности (R) (таблица 2).

Таблица 2

Основные показатели рентабельности ООО «Автограф Промышленные Технологии» в 2016-2018 гг., в %

|

Показатель |

На 31.12. 2016 г |

На 31.12. 2017 г |

На 31.12. 2018 г |

Абсолютное отклонение 2017/2016 |

Абсолютное отклонение 2018/2017 |

|

R имущества |

4,09 |

5,38 |

13,45 |

1,30 |

8,07 |

|

R текущих активов |

4,14 |

5,45 |

13,59 |

1,31 |

8,13 |

|

R инвестиций |

36,98 |

42,42 |

59,45 |

5,45 |

17,03 |

|

R продаж |

3,13 |

3,55 |

8,83 |

0,42 |

5,28 |

|

R организации |

2,10 |

2,61 |

7,46 |

0,51 |

4,85 |

|

R собственного капитала |

35,07 |

33,90 |

50,24 |

-1,17 |

16,34 |

На основе таблицы можно сделать следующие выводы: в течение всего анализируемого периода основные показатели рентабельности увеличились, что свидетельствует о постоянной тенденции к наращиванию эффективности деятельности. Кроме рентабельности собственного капитала в 2017 г. по сравнению с 2016 г. наблюдается снижение показателя на 1,17 пункта, что было объяснено при горизонтальном и вертикальном анализе баланса. 2017 г., в целом был не самым удачным в деятельности предприятия, что отразилось на тенденциях изменения собственного капитала.

Для проведения анализа финансовой устойчивости организации в 2016-2018 гг. рассчитаем абсолютные показатели финансовой устойчивости (таблица 3), определим тип финансовой устойчивости (таблица 4) и проанализируем коэффициенты финансовой устойчивости (таблица 5 и рис. 2).

Таблица 3

Абсолютные показатели финансовой устойчивости ООО «Автограф Промышленные Технологии» в 2016-2018 гг., тыс. руб.

|

Показатель |

Год |

Абсолютное изменение 2017/2016 |

Абсолютное изменение 2018/2017 |

||

|

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

|||

|

Наличие собственных оборотных средств (СОС) |

22921 |

37799 |

79307 |

14878 |

41508 |

|

Наличие собственных и долгосрочных заёмных источников (СД) |

27921 |

37799 |

79307 |

9878 |

41508 |

|

Общая величина основных источников (ОИ) |

220008 |

254756 |

304395 |

34748 |

49639 |

Положительное значение показателя собственные оборотные средства в течение анализируемого периода. свидетельствует о том, что все внеобротные активы финансируются за счёт собственных источников - собственного капитала ООО «Автограф Промышленные Технологии».

Таблица 4

Определение типа финансовой устойчивости ООО «Автограф Промышленные Технологии» в 2016-2018 гг., тыс. руб.

|

Показатель |

Год |

Абсолютное изменение 2017/2016 |

Абсолютное изменение 2018/2017 |

||

|

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

|||

|

Наличие запасов (З) |

86220 |

72827 |

154380 |

-13393 |

81553 |

|

Излишек или недостаток собственных средств (ДСОС) |

-63299 |

-35028 |

-75073 |

28271 |

-40045 |

|

Излишек или недостаток собственных и долгосрочных заёмных источников формирования запасов (ЛСД) |

-58299 |

-35028 |

-75073 |

23271 |

-40045 |

|

Излишек или недостаток общей величины основных источников для формирования запасов (ЛОИ) |

133788 |

181929 |

150015 |

48141 |

-31914 |

|

Трёхкомпонентный показатель типа финансовой устойчивости (S) |

3 |

3 |

3 |

- |

- |

Анализ коэффициентов финансовой устойчивости подтверждают выводы, сделанные в ходе анализа абсолютных показателей финансовой устойчивости, определении её типа и в анализе ликвидности и платёжеспособности предприятия.

Таблица 5

Относительные показатели финансовой устойчивости ООО «Автограф Промышленные Технологии» в 2016-2018 гг.

|

Вид коэффициента |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

Нормативное значение |

|

К обеспеченности собственными и оборотными средствами |

0,10 |

0,15 |

0,26 |

> 0,1 |

|

К обеспеченности материальных запасов собственными средствами |

0,27 |

0,52 |

0,51 |

от 0,6 до 0,8 |

|

К маневренности собственного капитала |

0,88 |

0,92 |

0,96 |

> 0,5 |

|

К финансовой независимости |

0,12 |

0,16 |

0,27 |

> 0,5 |

|

К риска |

7,58 |

5,30 |

2,73 |

< 1 |

|

К прогноза банкротства |

0,13 |

0,15 |

0,26 |

> 0 |

Коэффициент обеспеченности собственными и оборотными средствами находится в рамках норматива и расчёт в течении всего анализируемого периода.

Коэффициент обеспеченности материальных запасов собственными средствами находится ниже нормативных значений в 2016-2018 гг., что согласуется с неустойчивым финансовым состоянием ООО «Автограф Промышленные Технологии».

Коэффициент манёвренности собственного капитала соответствует нормативным значениям в течение всех трёх лет.

Коэффициент финансовой независимости не соответствует нормативным значениям, что является основной характеристикой неустойчивого финансового состояния.

Коэффициент риска и коэффициент банкротства соответствует нормативными значением, что является положительным явлением и характеризует предприятие, как способное восстановить платёжеспособность и с низкой вероятностью банкротства в будущем.

Далее рассмотрим структуру и динамику собственных и заемных финансовых ресурсов ООО «Автограф Промышленные Технологии» в 2016-2018 гг.

2.2. Анализ формирования и использования собственных финансовых ресурсов на предприятии

Целью анализа собственных финансовых ресурсов является выявление потенциала управления финансовыми ресурсами и увеличения темпов развития предприятия.

В таблице 6 рассмотрим состав и динамику внеоборотных активов ООО «Автограф Промышленные Технологии» за 2016-2018 гг.

Данная таблица отражает динамику 1 раздела бухгалтерского баланса «Внеоборотные активы».

Таблица 6

Динамика статей внеоборотных активов ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг., тыс. руб.

|

Показатели |

На конец года |

Отклонение (+,-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

за 2017 г. |

за 2018 г. |

за 2017 г. |

за 2018 г. |

|

|

1. Нематериальные активы |

0 |

9 |

9 |

9 |

0 |

- |

100 |

|

2. Основные средства |

3061 |

3143 |

2538 |

82 |

-605 |

102,68 |

80,75 |

|

3. Финансовые вложения |

0 |

0 |

382 |

0 |

382 |

- |

- |

|

4. Прочие внеоборотные активы |

17 |

17 |

79 |

0 |

62 |

100 |

4,64 раза |

|

Итого внеоборотные активы |

3078 |

3169 |

3008 |

91 |

-161 |

102,96 |

94,92 |

Очевидно, что внеоборотные активы ООО «Автограф Промышленные Технологии» представлены, в главном, основными средствами и финансовыми вложениями (последние применительно лишь к 2018 году). Основные средства за 2017 год увеличились незначительно, на 2,68% и составили 3143 тыс. руб. В 2018 году данный показатель уменьшился довольно существенно – на 19,25%, составив 2538 тыс. руб. Это связано с выбытием одного из основных средств предприятия (диссольвера). Стоит отметить также появление в 2018 году финансовых вложений (депозит на 3 года) в размере 382 тыс. руб.

Оборотные средства ООО «Автограф Промышленные Технологии» наряду с основными средствами и рабочей силой являются важнейшим элементом (фактором) производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения. Рассмотрим динамику и структуру соответствующих статей активов в таблицах 7 и 8.

Таблица 7

Динамика статей оборотных активов ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг., тыс. руб.

|

Показатели |

На конец года |

Отклонение (+,-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

за 2017 г. |

за 2018 г. |

за 2017 г. |

за 2018 г. |

|

|

1. Запасы |

86220 |

72827 |

154380 |

-13393 |

81553 |

84,47% |

2,12 раза |

|

2. НДС |

2265 |

9 |

4531 |

-2256 |

4522 |

0,4% |

503,44 раза |

|

3. Дебиторская задолженность |

96715 |

169985 |

125354 |

73270 |

-44631 |

175,76 |

73,74 |

|

4. Финансовые вложения |

5000 |

0 |

7000 |

-5000 |

7000 |

0 |

- |

|

5. Денежные средства и денежные эквиваленты |

28810 |

10844 |

11365 |

-17966 |

521 |

37,64 |

104,8 |

|

6. Прочие оборотные активы |

998 |

1091 |

1786 |

93 |

695 |

109,32 |

163,7 |

|

Итого оборотные активы |

220008 |

254756 |

304416 |

34748 |

49660 |

115,79 |

119,5 |

Как видно из представленной таблицы, запасы предприятия в 2016 году составили 86 220 тыс. руб., в 2017 году уменьшились на 13 393 тыс. руб., а в 2018 году составили 154 380 тыс. руб., что более чем в 2 раза больше показателя предыдущего года.

Дебиторская задолженность в 2016 году составила 96 715 тыс. руб., в 2017 году - 169 985 тыс. руб., что на 73270 тыс. руб. больше, а в 2018 году - 125354 тыс. руб., что меньше показателя 2017 года на 44 631 тыс. руб. (73,74%).

Предприятия в анализируемом периоде времени располагало довольно значительными денежными средствами: 28 810 тыс. руб. в 2016 году, 10 844 тыс. руб. в 2017 году (на 17 966 тыс. руб. меньше) и 11 365 тыс. руб. в 2018 году (на 521 тыс. руб. больше).

Таким образом, тенденциями 2016-2018 гг. можно обозначить значительное увеличение запасов на предприятии, некоторое снижение дебиторской задолженности и денежных средств.

Далее рассмотрим оборотные средства предприятия с точки зрения их структуры и удельного веса (таблица 8).

Из таблицы видно, что оборотные средства ООО «Автограф Промышленные Технологии» представлены, в основном, запасами, дебиторской задолженностью и денежными средствами. При этом, если в 2017 году дебиторская задолженность в структуре оборотных средств превалировала (66,72%), то в 2018 году уже запасы составляют более половины оборотных активов (50,71%), а удельный вес дебиторской задолженности снижается до 41,18%. Также наблюдается снижение абсолютных значений и удельного веса денежных средств предприятия (с 13,09% в 2016 году до 3,73% в 2018 году).

Таблица 8

Структура оборотных средств ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг., тыс. руб.

|

Показатели |

На конец года |

Отклонение уд.веса (+,-), процентные пункты |

||||||

|

2016 |

2017 |

2018 |

||||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

за 2017 г. |

за 2018 г. |

|

|

Оборотные средства - всего |

220008 |

100,0 |

254756 |

100,0 |

304416 |

100,0 |

- |

- |

|

Запасы |

86220 |

39,19 |

72827 |

28,59 |

154380 |

50,71 |

-10,6 |

22,12 |

|

НДС |

2265 |

1,03 |

9 |

0,004 |

4531 |

1,49 |

- |

- |

|

Дебиторская задолженность |

96715 |

43,96 |

169985 |

66,72 |

125354 |

41,18 |

22,76 |

-25,54 |

|

Финансовые вложения |

5000 |

2,27 |

0 |

0 |

7000 |

2,3 |

- |

- |

|

Денежные средства и денежные эквиваленты |

28810 |

13,09 |

10844 |

4,26 |

11365 |

3,73 |

-8,83 |

-0,53 |

|

Прочие оборотные активы |

998 |

0,45 |

1091 |

0,43 |

1786 |

0,59 |

-0,02 |

0,16 |

Если сравнивать динамику внеоборотных и оборотных активов, то можно отметить, что в 2016-2018 гг. фактически основной рост активов произошёл за счёт увеличения суммы оборотных активов, что может свидетельствовать о наращивании объёмов производства. О том, же свидетельствует и рост общей величины запасов в 2018 г. по сравнению с 2017 г. на 81 553 тыс. руб. (более чем в 2 раза).

Однако в 2017 г. по сравнению с 2016 г. можно наблюдать сокращение по статьям баланса - производственные запасы и денежные средства. Это объясняется общим спадом деловой активности предприятия в этом году. Как было пояснено в экономическом отделе данного предприятия, подобная ситуация стала возможной по причине временного устранения собственника предприятия от деятельности компании по личным причинам. А так как многие вопросы хозяйственной деятельности решались при его активном участии и на основе его личных связей, стала возможной подобная ситуация.

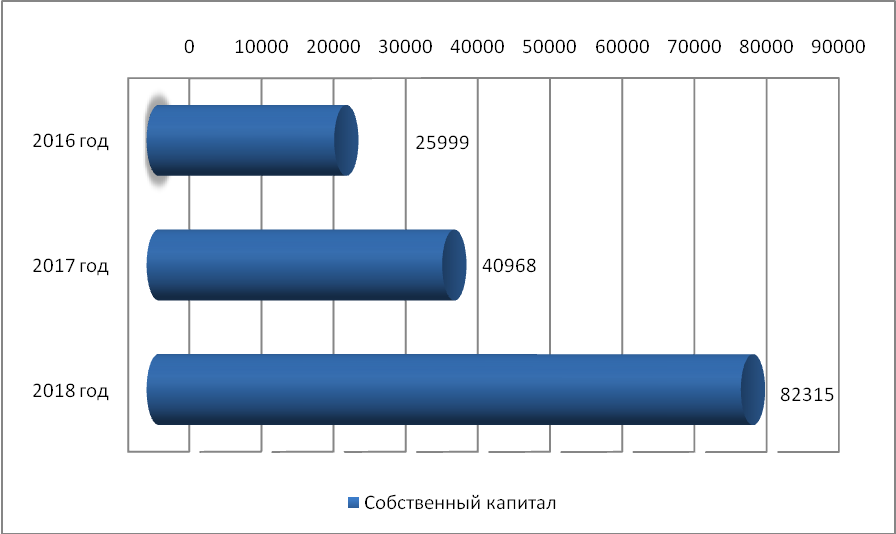

Для оценки наличия и динамики собственного капитала объекта исследования, информация о котором содержится в бухгалтерском балансе составлена таблица 9.

Таблица 9

Формирование собственного капитала ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг., тыс. руб.

|

Показатели |

На конец года |

Темп изменения, % |

|||

|

2016 |

2017 |

2018 |

за 2017 г. |

за 2018 г. |

|

|

Уставный капитал |

10 |

1090 |

1090 |

109 раз |

- |

|

Нераспределенная прибыль |

25989 |

39878 |

81225 |

153,44 |

2,04 раза |

|

Итого капитал и резервы |

25999 |

40968 |

82315 |

157,58 |

2,01 раза |

Динамика собственного капитала ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг. приведена на рисунке 2.

Рисунок 2. Динамика собственного капитала ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг.

Как видно из таблицы и рисунка, стоимость собственного капитала ООО «Автограф Промышленные Технологии» на конец 2016 года составила 25 999 тыс. руб., в 2017 году данный показатель увеличился почти в 1,5 раза и составил 40 968 тыс. руб. В 2018 году стоимость собственного капитала выросла еще более чем в 2 раза и составила 82 315 тыс. руб.

Таким образом, нераспределенная прибыль исследуемого предприятия, выступающая основой его собственного капитала имеет тенденцию роста, тем самым ООО «Автограф Промышленные Технологии» имеет резервы для наращивания собственных финансовых ресурсов в целях ослабления финансовой зависимости от внешних кредиторов.

2.3. Формирование и использование заемных финансовых ресурсов в организации

Эффективная финансовая деятельность любого предприятия невозможна без привлечения заемного капитала. Для выявления объема, состава и форм привлечения заемных средств предприятием, а также оценки эффективности их использования, используются, в первую очередь, данные бухгалтерского баланса объекта исследования. По его данным в таблице 10 оценим состав и динамику заемного капитала организации.

Таблица 10

Состав и динамика заемных средств ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг., тыс. руб.

|

Показатели |

На конец года |

Отклонение (+,-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

за 2017 г. |

за 2018 г. |

за 2017 г. |

за 2018 г. |

|

|

1. Долгосрочные обязательства - всего |

5000 |

- |

21 |

-5000 |

21 |

- |

- |

|

1.1. Заемные средства |

5000 |

- |

- |

-5000 |

- |

- |

- |

|

1.2. Отложенные налоговые активы |

- |

- |

21 |

- |

21 |

- |

- |

|

1.3. Прочие обязательства |

- |

- |

- |

- |

- |

- |

- |

|

2. Краткосрочные обязательства - всего |

192087 |

216957 |

225088 |

24870 |

8131 |

112,95 |

103,75 |

|

2.1. Заемные средства |

397 |

- |

- |

-397 |

- |

- |

- |

|

2.2. Кредиторская задолженность |

191690 |

216957 |

224731 |

25267 |

7774 |

113,18 |

103,58 |

|

2.3. Оценочные обязательства |

- |

- |

357 |

- |

357 |

- |

- |

|

Всего заемный капитал |

197087 |

216957 |

225109 |

19870 |

8152 |

110,08 |

103,76 |

Рисунок 3. Динамика заемного капитала ООО «Автограф Промышленные Технологии» на конец 2016-2018 гг.

По данным таблицы, стоимость заемного капитала ООО «Автограф Промышленные Технологии» в исследуемом периоде ежегодно возрастает - в 2017 году на 10,08%, составив 216 957 тыс.руб., а в 2018 году – на 3,76, составив 225 109 тыс. руб. При этом долгосрочные обязательства объекта исследования, составляя в 2016 году 5 000 тыс. руб., в 2017 году снизились до нуля, а в 2018 году выросли до 21 тыс. руб.

В их составе в 2016 году были заемные средства в размере 397 тыс. руб., которые к 2017 году также снизились до нуля (в отчетном 2018 году также равняясь нулю). Прочие обязательства в анализируемом периоде равняются нулю, поэтому в таблице не представлены.

Краткосрочные обязательства ООО «Автограф Промышленные Технологии» за исследуемый период каждый год последовательно росли: в 2017 году на 13,18%, составив 216 957 тыс. руб., а в 2018 году – на 3,58 %, составив 224 731 тыс. руб. Оценочные обязательства, составляя в 2016 году 223 086 тыс. руб., в 2017 году снизились до нуля, а в 2018 году увеличились до 357 тыс. руб.

Таким образом, положительной тенденцией следует обозначить почти полное сокращение долгосрочных обязательств ООО «Автограф Промышленные Технологии». Вместе с тем, стабильно росла кредиторская задолженность, что привело к существенному росту заемного капитала. Эту тенденцию следует оценить негативно, так как рост указанного показателя обычно снижает финансовую независимость и устойчивость предприятия. Вместе с тем, как это показано ранее, за счет резкого увеличения нераспределенной прибыли ООО «Автограф Промышленные Технологии» в 2016-2018 гг. мы, наоборот, наблюдаем усиление финансовой независимости компании (хотя и в недостаточной для нормы мере).

Проведя анализ финансового состояния, состава и динамики финансовых ресурсов ООО «Автограф Промышленные Технологии», можно сделать вывод о том, что в течение всего рассматриваемого периода предприятие характеризовалось:

- неустойчивым финансовым состоянием;

- нарушением платёжеспособности;

- не абсолютно ликвидным балансом;

- ростом финансового результата (прибыли);

- ростом нераспределённой прибыли и уставного капитала, а, следовательно, общей величины собственного капитала в валюте баланса;

- отсутствием в ближайшее время перспективы стать банкротом;

- ростом эффективности деятельности, характеризующейся рентабельностью.

Таким образом, несмотря на некоторые проблемы в финансовом состоянии ООО «Автограф Промышленные Технологии» и в использовании финансовых ресурсов, общество обладает достаточными резервами, чтобы изменить ситуацию в лучшую сторону. Некоторые мероприятия в данном направлении разработаны в третьей главе.

ГЛАВА 3. Разработка мероприятий по повышению эффективности формирования и использования финансовых ресурсов ООО «АВТОграф Промышленные Технологии»

3.1. Предложения по повышению эффективности формирования и использования финансовых ресурсов на предприятии

В соответствии с проведённым во второй главе работы анализом финансового состояния ООО «Автограф Промышленные Технологии» можно сказать, что оно испытывает некоторые трудности. В целом, финансовое состояние предприятия нельзя назвать удовлетворительным. Однако, несмотря на это, можно наблюдать положительные тенденции в его изменении за период с 2016 г. по 2018 г.

Для повышения эффективности их использования предлагается реализация факторинга.

Мероприятие 1. Сокращение дебиторской задолженности ООО «Автограф Промышленные Технологии» посредством операции факторинга.

На данный момент основным дебитором предприятия является ООО «Карт-Трест», которое сформировало задолженность в размере 83 457,29 тыс. руб. Согласно данным экономического отдела ООО «Автограф Промышленные Технологии», финансовое состояние дебитора вызывает опасения в части его возможности погасить задолженность. Несмотря на то, что предприятие функционирует и получает прибыль, его деловая активности снижается.

Таким образом, есть смысл переуступить право взыскания задолженности факторинговой компании.

Для осуществления факторинговой операции ООО «Автограф Промышленные Технологии» необходимо:

- передать факторинговой компании комплект документов, состоящий из первоначального договора, заключенного с покупателем, счетов-фактур за отгруженные товары, платежных требований;

- сообщить сведения, имеющие значение для осуществления требования.

Удобство договора факторинга состоит еще и в том, что по нему можно передавать как существующие к моменту заключения долги покупателя, так и будущие долги.

Проанализировав рынок данных услуг, была выбрана «Факторинговая компания Санкт-Петербург» в качестве возможного партнёра. На результат выбора повлияли такие факторы как:

- гибкость подхода к оказанию факторинговых услуг;

- среднерыночная стоимость на факториновые услуги;

- возможность получения выгодных предложений при долгосрочном сотрудничестве.

Согласно стандартным условиям договора с ООО «Факторинговая компания Санкт-Петербург», она выкупает такого рода задолженности по достаточно высокой стоимости - 79% от суммы задолженности.

Использование факторинга позволит предприятию сократить дебиторскую задолженности и сократить риск потенциальной её неуплаты и переведение в статус «безнадёжной». Конечно, в результате данной операции предприятие недополучит финансовый результат, но он будет значительно больше, чем убыток от списания всей дебиторской задолженности ООО «Карт-Трест». Произведём соответствующие расчёты по данному мероприятию в таблице 15.

Таблица 15

Основные показатели по операции факторинга между ООО «Автограф Промышленные Технологии» и ООО «Факторинговая компания Санкт-Петербург»

|

Показатель |

Значение, тыс. руб. |

|

Возмещение факторинговой компанией размера дебиторской задолженности |

83457,29 |

|

Убыток от проведения операции факторинга |

17526 |

|

Сумма денежных средств поступающих на расчётный счёт в результате операции факторинга |

65931,29 |

Мероприятие 2. Оптимизация бизнес-процессов посредством внедрения CRM-системы.

Рассмотрев деятельность компании не только с позиции его финансового состояния, но и со стороны протекания его хозяйственной, управленческой и торговой деятельности, мы сделали вывод, что ООО «Автограф Промышленные Технологии» в недостаточной степени уделяет внимания продвижению своих товаров через сеть Интернет посредством сайта http://avtograph-oem.ru/. Данную ситуацию можно изменить с помощью внедрения на предприятии CRM-системы.

CRM (Customer Relationship Management) - управление взаимоотношениями с клиентами. В узком смысле она включает специфическое программное обеспечение по сбору, анализу и предоставлению информации по работе с клиентами. Структура программного обеспечения включает блок ввода информации (компьютер менеджера по продажам или отдела закупок), хранилище информации, аналитические программы (алгоритмы, позволяющие анализировать информацию и искать закономерности), блок вывода (график, отчёты, таблицы, позволяющие прояснить текущую ситуацию и повысить эффективность бизнеса).

Основной задачей внедрения CRM-систем является повышение эффективности бизнеса благодаря оптимизации бизнес-процессов, таких как продажи, маркетинг, сервис.

Наиболее популярными и известными системами на рынке CRM для малого и среднего бизнеса сейчас является AMOCRM и 1С «Битрикс24». Это 2 наиболее подходящих под цели проекта продукта, которые отвечают всем необходимым требованиям, а именно:

- интеграция с сайтом;

- интеграция с телефонией и АТС;

- интеграция с calltracking;

- внутренняя аналитическая система;

- интеграция с внешними аналитическими системами;

- интеграция с имеющимися программными продуктами от 1С «Бит автосервис» и «Торговля и склад»;

- автоматизированный учёт и распределение заявок;

- автоматический подсчёт показателей эффективности рекламных каналов;

- наглядное представление данных

- простота в использовании.

Для целей проекта выбрана CRM-система от AMOCRM ввиду её способности удовлетворить требованиям проекта за цену меньшую, чем у конкурента.

В качестве сервиса calltracking выбран Comagic (comagic.ru).

Он обладает широким, по сравнению с конкурентами, функционалом, а именно:

- динамический calltracking (позволяет отследить источник перехода до ключевого слова);

- предоставление виртуальной АТС;

- предоставление телефонных номеров;

- интеграция с CRM-системой.

Расходы на внедрение CRM-системы представлены в таблице 16.

Таблица 16

Расходы на внедрение CRM-системы и на поддержание её функционирования, руб.

|

Показатель |

Сумма, руб. |

|

Постоянные расходы, руб./мес.: |

28000 |

|

Абонентская плата за CRM-систему |

11000 |

|

Calltracking |

5000 |

|

9 абонентских номеров (для динамического Calltracking) |

9000 |

|

Виртуальная АТС |

3000 |

|

Единовременные расходы (инвестиции), руб.: |

82400 |

|

Оплата труда специалиста по внедрению |

80000 |

|

Оплата 4 телефонных номеров для интернет визиток, наружной рекламы и размещения на сторонних сайтах |

2400 |

Таким образом, общая сумма затрат на поддержание работы системы в год составит 418 400 руб.

Далее рассчитаем экономический эффект от внедрения описанных мероприятий.

3.2. Эффективность внедрения предлагаемых мероприятий

В результате проведения операции факторинга изменится состав и структура бухгалтерского баланса ООО «Автограф Промышленные Технологии». Изменённый баланс представлен в таблице 17.

Таблица 17

Аналитический баланс ООО «Автограф Промышленные Технологии», изменённый в соответствии с операцией факторинга, на 31.12.2018 г., тыс. руб.

|

Актив |

Значение, тыс. руб. |

|

I. Внеоборотные активы |

|

|

Нематериальные активы |

9 |

|

Основные средства |

2538 |

|

Финансовые вложения |

382 |

|

Отложенные налоговые активы |

0 |

|

Прочие внеоборотные активы |

79 |

|

Итого по разделу I |

3008 |

|

II. Оборотные активы |

|

|

Запасы |

154380 |

|

НДС по приобретённым ценностям |

4531 |

|

Дебиторская задолженность |

41896,71 |

|

Финансовые вложения |

7000 |

|

Денежные средства и денежные эквиваленты |

77296,29 |

|

Прочие оборотные активы |

1786 |

|

Итого по разделу II |

286890 |

|

БАЛАНС |

289898 |

|

Пассив |

|

|

III. Капитал и резервы |

|

|

Уставный капитал |

1090 |

|

Нераспределенная прибыль (непокрытый убыток) |

63699 |

|

Итого по разделу III |

64789 |

|

IV. Долгосрочные обязательства |

|

|

Заемные средства |

0 |

|

Отложенные налоговые обязательства |

21 |

|

Итого по разделу IV |

21 |

|

V. Краткосрочные обязательства |

|

|

Заемные средства |

0 |

|

Кредиторская задолженность |

224731 |

|

Оценочные обязательства |

357 |

|

Итого по разделу V |

225088 |

|

БАЛАНС |

289898 |

В целях выяснения эффективности предложенного мероприятия, проведём краткий анализ финансового состояния ООО «Автограф Промышленные Технологии» по данным аналитического баланса.

Оценка изменения показателей финансовой устойчивости, представлена в таблице 18.

Таблица 18

Изменение показателей финансовой устойчивости ООО «Автограф Промышленные Технологии» в результате проведения операции факторинга, на 31.12.2018 г.

|

Вид коэффициента |

На 31.12. 2018 г. |

Прогноз |

Изменение |

|

К обеспеченности собственными и оборотными средствами |

0,26 |

0,29 |

+0,03 |

|

К обеспеченности материальных запасов собственными средствами |

0,51 |

0,53 |

+0,02 |

|

К маневренности собственного капитала |

0,96 |

0,97 |

+0,01 |

|

К финансовой независимости |

0,27 |

0,30 |

+0,03 |

|

К риска |

2,73 |

2,39 |

-0,34 |

|

К прогноза банкротства |

0,26 |

0,28 |

+0,02 |

Сгруппируем активы и пассивы прогнозного баланса предприятия, а также проверим его на соответствие уравнению абсолютной ликвидности.

Таблица 19

Коэффициенты ликвидности ООО «Автограф Промышленные Технологии»

|

Показатель |

Значение показателя |

||

|

На 31.12.2018 г |

Прогноз |

Изменение |

|

|

К абсолютной ликвидности |

0,08 |

0,38 |

0,29 |

|

К быстрой ликвидности |

0,65 |

0,57 |

-0,08 |

|

К текущей ликвидности |

1,35 |

1,31 |

-0,04 |

|

К манёвренности функционирующего капитала |

0,96 |

0,95 |

-0,01 |

Значение коэффициентов быстрой ликвидности и текущей ликвидности после проведения операции факторинга незначительно уменьшились, это произошло вследствие изменения активов из менее ликвидных в более ликвидные.

Таким образом, предложенное мероприятие № 1 - факторинг дебиторской задолженности, положительно повлияет на финансовое состояние предприятия и на эффективность использования его финансовых ресурсов. Кроме того, благодаря переводу части долгосрочной дебиторской задолженности в статус нераспределённой прибыли компании, мы получим более оптимальную структуру капитала предприятия. Что подтверждается расчётами показателей ликвидности и финансовой устойчивости.

Конечно, таким образом нельзя полностью решить проблемы предприятия в этом направлении, но это позволяет снизить финансовый риск ООО «Автограф Промышленные Технологии» и получить дополнительные свободные средства для финансирования развития его деятельности.

Далее оценим эффективность второго мероприятия - оптимизации бизнес-процессов посредством внедрения CRM-системы

Согласно исследованию[21], проведённому компанией ООО «ФБ КОНСАЛТ» и его технологическим партнером международной компанией Infor., существует ряд эффектов, которые может получить предприятия при внедрении CRM-системы (рисунок 4).

Рисунок 4. Виды экономических эффектов, получаемых в результате внедрения CRM – системы

Основным видом экономического эффекта является рост объёма продаж, а, следовательно, и выручки. Согласно тому же исследованию, рост объёма продаж составляет в среднем от 1% до 10%, в зависимости от точности настройки системы.

Таким образом мы получим несколько вариантов развития экономического состояния предприятия (таблица 20). И в случае, если все три сценария благоприятным образом скажутся на финансовом результате, данное мероприятие можно считать эффективным и целесообразным.

Таблица 20

Изменения финансового результата ООО «Автограф Промышленные Технологии» в случае роста объёма продаж на 1%, 3% и 5% в результате внедрения CRM-системы, тыс. руб.

|

Показатель |

2018 г. |

Рост продаж на 1% |

Изменение |

Рост продаж на 3% |

Изменение |

Рост продаж на 5% |

Изменение |

|

Выручка |

554471 |

560016 |

5545 |

571105 |

16634 |

582195 |

27724 |

|

Себестоимость продаж |

449159 |

453651 |

4492 |

462634 |

13475 |

471617 |

22458 |

|

Валовая прибыль (убыток) |

105312 |

106365 |

1053 |

108471 |

3159 |

110578 |

5266 |

|

Коммерческие расходы |

56363 |

56781 |

418 |

56781 |

418 |

56781 |

418 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

48949 |

49584 |

635 |

51690 |

2741 |

53797 |

4848 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к получению |

824 |

824 |

0 |

824 |

0 |

824 |

0 |

|

Проценты к уплате |

-5 |

-5 |

0 |

-5 |

0 |

-5 |

0 |

|

Прочие доходы |

9421 |

9421 |

0 |

9421 |

0 |

9421 |

0 |

|

Прочие расходы |

-7457 |

-7457 |

0 |

-7457 |

0 |

-7457 |

0 |

|

Прибыль (убыток) до налогообложения |

51732 |

52367 |

635 |

54473 |

2741 |

56580 |

4848 |

|

Текущий налог на прибыль |

10365 |

10473 |

108 |

10895 |

530 |

11316 |

951 |

|

в т.ч. постоянные налоговые обязательства (активы) |

-28 |

-28 |

0 |

-28 |

0 |

-28 |

0 |

|

Изменение отложенных налоговых обязательств |

-10 |

-10 |

0 |

-10 |

0 |

-10 |

0 |

|

Чистая прибыль (убыток) |

41357 |

41883 |

526 |

43569 |

2212 |

45254 |

3897 |

Можно с уверенностью утверждать, что внедрение CRM - системы обладает достаточным экономическим эффектом.

Таким образом, можно сделать вывод, что оба предложенных мероприятия целесообразны для внедрения и способны дать существенный экономический эффект для дальнейшего развития предприятия.

ЗАКЛЮЧЕНИЕ

По результатам выполнения задач работы можно сделать следующие выводы.

Финансовые ресурсы организации представляют собой совокупность собственных и заемных денежных доходов в наличной и безналичной форме, которые предназначены для выполнения финансовых обязательств, финансирования затрат, связанных с расширением производства, и текущих затрат.

Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

В данной работе объектом исследования выступило предприятие ООО «Автограф Промышленные Технологии».

В ходе анализа финансового состояния предприятия было выявлено, что оно характеризуется неустойчивым типом финансовой устойчивости. Баланс ООО «Автограф Промышленные Технологии» не является абсолютно ликвидным, а также наблюдается нарушение платёжеспособности предприятия.

Несмотря на это финансовый результат предприятия растёт на протяжении периода исследования 2016-2018гг. Выручка с 434 878 тыс. руб. до 554 471 тыс. руб., а чистая прибыль с 9 119 тыс. руб. до 41 357 тыс. руб.

Соответственно происходит рост нераспределённой прибыли, уставного и собственного капитал предприятия. Данный вывод подтверждается тенденцией роста общей величины собственного капитала в валюте баланса: с 25 999 тыс. руб. в 2016 году до 82 315 тыс. руб. в 2018 году. Кроме того, показатели рентабельности, характеризующие эффективность деятельности ООО «Автограф Промышленные Технологии», также обладают тенденцией роста.

Таким образом, несмотря на некоторые проблемы в формировании и использовании финансовых ресурсов, на предприятии отсутствует перспектива вероятности банкротства.

На основе проведённого по второй главе анализа состояния предприятия, в третьей главе работы были разработаны, предложены к реализации и оценены с точки зрения экономической эффективности два мероприятия:

1) использование операции факторинга в отношении части дебиторской задолженности предприятия;

2) внедрение CRM-системы, как эффективного инструмента менеджмента и повышения эффективности деятельности предприятия.

По каждому из мероприятий были рассчитаны доходы, расходы, посчитан финансовый результат и эффективность реализации. В этих целях были использован бухгалтерский баланс и отчёт о финансовых результатах ООО «Автограф Промышленные Технологии» на 2018 г.

В результате расчётов стало очевидно, что операция факторинга позволит наиболее эффективным образом сформировать и распорядиться финансовыми ресурсами предприятия. Что в свою очередь приведёт к росту показателей ликвидности и финансовой устойчивости, как характеризующих изменение финансового состояния ООО «Автограф Промышленные Технологии». Так, коэффициент абсолютной ликвидности вырастет с 0,08 в 2018 году до 0,38 в прогнозном году.

В отношении внедрения CRM-системы были также спрогнозированы расходы и финансовый результат от внедрения, просчитана экономическая эффективность реализации мероприятия. Данный прогноз был реализован в трёх сценариях, в зависимости от роста показателя - объём продаж (на 1, 3 и 5%). В результате роста объема продаж на 1% увеличение чистой прибыли составит 536 тыс. руб., при росте объема продаж на 3% - 2 212 тыс. руб., а при росте на 5% чистая прибыль ООО «Автограф Промышленные Технологии» увеличится почти на 4 млн. руб.

Кроме того, была рассчитана и проанализирована тенденция изменения показателей рентабельности деятельности ООО «Автограф Промышленные Технологии», которая показала устойчивый рост.

Таким образом цель написания работы была достигнута в полном объёме, а также, решены всё поставленные в ней задачи.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 г. № 146-ФЗ (ред. от 02.08.2019) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 г. № 117- ФЗ (ред. от 30.07.2019) // Собрание законодательства РФ. - 2000. - № 32. - Ст. 3340.

- Федеральный закон от 06.12.2011 г. № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» // Собрание законодательства РФ. – 2011. - № 50. - Ст. 7344.

- Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 16.05.2016). Зарегистрировано в Минюсте России 28.04.2001 № 2689 // Российская газета. - № 91-92. - 16.05.2001.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010, с изм. от 29.01.2018) // Финансовая газета. - № 34. – 1999.

Монографии и периодические издания

- Буглимова В.А. Источники финансовых ресурсов корпорации: поиск альтернатив // Финансовые тренды развития корпоративного и государственного секторов экономики. Материалы IV Международного Конгресса молодых ученых по проблемам устойчивого развития. - 2018. - С. 43-48.

- Бурмистрова Л.М. Финсы организации: Учебное пособие / Л.М. Бурмистрова. - 3-е изд.,перераб. и доп. - М.: Финансы и статистика, 2013. – 547 с.

- Васильева Л.С. Финансовый анализ: Учебное пособие / Л.С. Васильева, М.В. Петровская. - 3-е изд.,перераб. и доп. - М.: Финансы и статистика, 2014. – 547 с.

- Ветютнева Д.В. Факторы, влияющие на структуру финансовых ресурсов коммерческой организации // Современное состояние и перспективы развития национальной финансово-кредитной системы. Сборник материалов II Международной научной конференции студентов специалитета, бакалавриата и магистратуры. - 2018. - С. 267-271.

- Володин А.А. Управление финансами: Учебное пособие / А.А. Володин. - 2-е изд.,перераб. и доп. - М.: Финансы и статистика, 2015. – 251 с.

- Гаген Д.А. Особенности управления финансовыми ресурсами предприятия в современных условиях // Экономическое развитие общества в современных кризисных условиях. Сборник статей Международной научно-практической конференции. - 2019. - С. 53-56.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Т. Гиляровская. - М.: Велби, 2015. – 360 с.

- Гладкий А.В. Экономический анализ: Учебное пособие / А.В. Гладкий. - М.: Инфа-М, 2014. – 77 с.

- Гончаров И.П., Разинькова О.П. Финансовые ресурсы предприятия: сущность и понятие // Теоретические, экспериментальные и прикладные исследования молодых учёных Тверского государственного технического университета. Сборник научных трудов. - 2017. - С. 246-249.

- Горюткина А.А. Финансовые ресурсы предприятий и источники их формирования // Вектор экономики. - 2019. - № 3 (33). - С. 56-62.

- Дягель О.Ю., Конева О.В. Аналитический инструментарий оценки направлений использования финансовых ресурсов коммерческой организации // Бюллетень результатов научных исследований. - 2018. - № 2. - С. 127-141.

- Едунова П.И., Курамшина А.Д. Источники формирования финансовых ресурсов коммерческих организаций // Аллея науки. - 2018. - Т. 3. - № 5 (21). - С. 233-235.

- Есина А.А., Найденков В.И. Управление финансовыми ресурсами коммерческой организации // Социальные науки. - 2019. - № 1 (24). - С. 10-17.

- Жокабине Н.Ф. Особенности управления финансовыми ресурсами предприятия в новых экономических условиях // Вестник Луганского национального университета имени Владимира Даля. - 2019. - № 4 (22). - С. 117-120.

- Карташова А.В. Эффективность использования финансов предприятия // Актуальные проблемы социально-гуманитарных наук. Сборник научных трудов по материалам Международной научно-практической конференции. - 2017. - С. 47-50.

- Колчина Н.В. Финансы: Учебник для вузов / Н.В. Колчина. - 4-е изд., перераб. и доп. - М.: Инфа-М, 2014. – 383 с.

- Кормилицына О.И., Овсийчук В.В. Формирование финансовых ресурсов коммерческой организации // Базис. - 2018. - № 1 (3). - С. 83-86.

- Крылов Э.И.. Анализ финансовых результатов предприятия: Учебное пособие / Э.И. Крылов, В.М. Власова. - 3-е изд., перераб. и доп. - СПб.: ГУАП, 2014. – 256 с.

- Курманова Л.Р. Развитие инструментов оценки управления финансовыми ресурсами организации // Современные проблемы и перспективные направления инновационного развития науки. Сборник статей по итогам Всероссийской научно-практической конференции. - 2019. - С. 103-109.

- Кушнир И.В. Финансовые ресурсы предприятия: Учебное пособие / И.В. Кушнир. - 2-е изд.,перераб. и доп. - М.: Ака-демия, 2015. – 391 с.

- Липчиу К.И., Елкин В.Н. Методы управления финансовыми ресурсами организации для эффективного их функционирования // Научное обеспечение агропромышленного комплекса. Сборник статей по материалам XII Всероссийской конференции молодых ученых. - 2019. - С. 428-429.

- Лысенко Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Д.В.Лысенко - 3-е изд., перераб. и доп. - М.: Инфа-М, 2013. - 320 с.

- Милета В.И., Друзенко М.А. Особенности формирования финансовых ресурсов сельскохозяйственных предприятий // Экономика: теория и практика. - 2017. - № 1 (45). - С. 20-25.

- Милютина И.Ю., Подколзина О.И. Управление финансовыми ресурсами организации // Политика, экономика и инновации. - 2019. - № 1 (24). - С. 11-17.

- Мотыгуллина Д.Р. Управление финансовыми ресурсами предприятия // Наука, образование и культура. - 2019. - № 3 (37). - С. 34-36.

- Назаренко В.С. Состав и структура источников формирования финансовых ресурсов // Экономика и социум. - 2018. - № 7 (50). - С. 118-121.

- Нечаева С.Н., Захарова Л.Н. Роль финансовых ресурсов в формировании финансового потенциала хозяйствующего субъекта // Общество и экономическая мысль в XXI в.: пути развития и инновации. Материалы VI Международной научно-практической конференции. - 2018. - С. 331-334.

- Нечаева С.Н., Захарова Л.Н. Функциональное назначение финансовых ресурсов хозяйствующих субъектов // Актуальные вопросы теории и практики финансово-хозяйственной деятельности: материалы Международной научно-практической конференции. - 2018. - С. 157-162.

- Нечитайло А.И. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / А.И. Нечитайло, И.А. Нечитайло. - Ростов н/Д: Феникс, 2014. – 365 с.

- Нижальская Н.И. Ресурсный подход в стратегическом развитии организации: теоретические и практические аспекты // Международный научно-исследовательский журнал. - 2017. - № 10-2 (64). - С. 112-115.

- Никитина Н.В. Финансы организации: Учебное пособие / Н.В. Никитина, С.С. Старикова. - М.: Академия, 2014. – 342 с.

- Поддерьогин А.М. Финансы предприятия: Учебное пособие / А.М. Поддерьгион. - М.: Алва, 2013. – 243 с.

- Полюшко Ю.Н. Ресурсы современного предприятия: понятие, функции и классификация // Экономика и управление: проблемы, решения. - 2017. - Т. 1. - № 3. - С. 72-77.

- Попов К.А. Сущность, назначение и классификация финансовых ресурсов предприятия // Научные исследования студентов в решении актуальных проблем АПК: материалы региональной научно-практической конференции. - 2017. - С. 289-293.

- Рамазанова Г.М. Управление финансовыми ресурсами предприятия // Молодежь и XXI век – 2019: материалы IX Международной молодежной научной конференции. - 2019. - С. 391-393.

- Родионов Д.Г., Рудская И.А. Стратегическое управление финансами предприятия // Российский экономический интернет-журнал. - 2018. - № 4. - С. 95-99.

- Синицына А.И. Теоретические аспекты управления финансовыми ресурсами на предприятии // Вестник Уральского финансово-юридического института. - 2018. - № 4 (14). - С. 75-79.

- Слепов В.А. Финансы организации: Учебное пособие / В.А. Слепов, Т.В. Шубина. - 3-е изд.,перераб. и доп. - М.: Феникс, 2014. – 297 с.

- Старостина К.И., Казакова Е.В. К вопросу о классификации источников финансирования предприятий // Образование и наука в современном мире. Инновации. - 2017. - № 1. - С. 264-274.

- Тедеева З.Б., Базиева З.В. Финансовые ресурсы и источники их формирования // Молодежь и наука: актуальные проблемы социально-экономического развития регионов России. Материалы V Всероссийской научно-практической конференции. - 2017. - С. 234-238.

- Титов В.И. Экономика предприятия: Учебное пособие / В.И. Титов - М.: Академия, 2013. – 282 с.

- Толмачева И.В., Спориш А.А. Теоретические аспекты источников финансовых ресурсов и эффективность их использования // Экономическая безопасность государства как один из важнейших факторов стратегического развития экономики Приднестровской Молдавской Республики. Материалы Международной научно-практической конференции. - 2017. - С. 171-174.

- Фаррахетдинова А.Р. Дихотомическая классификация финансовых ресурсов предприятия // Региональная Россия: история и современность. - 2018. - № 1. - С. 269-272.

- Федорова Т.С. Научные подходы к классификации финансовых ресурсов предприятия реального сектора экономики // Актуальные вопросы экономики и финансов. Материалы Всероссийской научно-практической конференции. - 2019. - С. 115-121.

- Чуев И.Н. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / И.Н. Чуев, Л.Н. Чуева - 3-е изд., перераб. и доп. - М.: Издательско-торговая корпорация "Дашков и К°", 2014. – 368 с.

Электронные ресурсы

- Сайт ООО «Автограф Промышленные Технологии» [Электронный ресурс]. – Режим доступа: http://avtograph-oem.ru (дата обращения: 18.12.2019)

-

Синицына А.И. Теоретические аспекты управления финансовыми ресурсами на предприятии // Вестник Уральского финансово-юридического института. - 2018. - № 4 (14). - С. 75. ↑

-

Васильева Л.С. Финансовый анализ: Учебное пособие / Л.С. Васильева, М.В. Петровская. - 3-е изд.,перераб. и доп. - М.: Финансы и статистика, 2014.С. 212. ↑

-

Полюшко Ю.Н. Ресурсы современного предприятия: понятие, функции и классификация // Экономика и управление: проблемы, решения. - 2017. - Т. 1. - № 3. - С. 72. ↑

-

Нижальская Н.И. Ресурсный подход в стратегическом развитии организации: теоретические и практические аспекты // Международный научно-исследовательский журнал. - 2017. - № 10-2 (64). - С. 112. ↑

-

Горюткина А.А. Финансовые ресурсы предприятий и источники их формирования // Вектор экономики. - 2019. - № 3 (33). - С. 56 ↑

-

Гончаров И.П., Разинькова О.П. Финансовые ресурсы предприятия: сущность и понятие // Теоретические, экспериментальные и прикладные исследования молодых учёных Тверского государственного технического университета. Сборник научных трудов. - 2017. - С. 247. ↑

-

Нечаева С.Н., Захарова Л.Н. Роль финансовых ресурсов в формировании финансового потенциала хозяйствующего субъекта // Общество и экономическая мысль в XXI в.: пути развития и инновации. Материалы VI Международной научно-практической конференции. - 2018. - С. 332. ↑

-

Попов К.А. Сущность, назначение и классификация финансовых ресурсов предприятия // Научные исследования студентов в решении актуальных проблем АПК: материалы региональной научно-практической конференции. - 2017. - С. 290. ↑

-

Кушнир И.В. Финансовые ресурсы предприятия: Учебное пособие / И.В. Кушнир. - 2-е изд.,перераб. и доп. - М.: Ака-демия, 2015.–С. 119. ↑

-

Фаррахетдинова А.Р. Дихотомическая классификация финансовых ресурсов предприятия // Региональная Россия: история и современность. - 2018. - № 1. - С. 270. ↑

-

Едунова П.И., Курамшина А.Д. Источники формирования финансовых ресурсов коммерческих организаций // Аллея науки. - 2018. - Т. 3. - № 5 (21). - С. 233-235. ↑

-

Слепов В.А. Финансы организации: Учебное пособие / В.А. Слепов, Т.В. Шубина. - 3-е изд.,перераб. и доп. - М.: Феникс, 2014. –С.109-110. ↑

-

Нечаева С.Н., Захарова Л.Н. Функциональное назначение финансовых ресурсов хозяйствующих субъектов // Актуальные вопросы теории и практики финансово-хозяйственной деятельности: материалы Международной научно-практической конференции. - 2018. - С. 159. ↑

-

Назаренко В.С. Состав и структура источников формирования финансовых ресурсов // Экономика и социум. - 2018. - № 7 (50). - С. 119. ↑

-

Володин А.А. Управление финансами: Учебное пособие / А.А. Володин. - 2-е изд.,перераб. и доп. - М.: Финансы и статистика, 2015. –С. 127. ↑

-

Родионов Д.Г., Рудская И.А. Стратегическое управление финансами предприятия // Российский экономический интернет-журнал. - 2018. - № 4. - С. 97-98. ↑

-

Жокабине Н.Ф. Особенности управления финансовыми ресурсами предприятия в новых экономических условиях // Вестник Луганского национального университета имени Владимира Даля. - 2019. - № 4 (22). - С. 119. ↑

-

Синицына А.И. Теоретические аспекты управления финансовыми ресурсами на предприятии // Вестник Уральского финансово-юридического института. - 2018. - № 4 (14). - С. 75. ↑

-

Жокабине Н.Ф. Там же. С. 117. ↑

-

Никитина Н.В. Финансы организации: Учебное пособие / Н.В. Никитина, С.С. Старикова. - М.: Академия, 2014. С. 176-177. ↑

-

https://fbconsult.ru/effekty-ot-vnedreniya-crm ↑

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ В СОВРЕМЕННОЙ ОРГАНИЗАЦИИ

- .Юридический позитивизм как теория права.

- Имущественное страхование и его значение в экономике (Теоретические основы имущественного страхования в современной экономике))

- Распределение и использование прибыли как источник экономического роста предприятий ( Теоретические основы анализа прибыльности предприятия)а

- Эффективность менеджмента организации (Факторы, влияющие на эффективность менеджмента организации)

- Кассовые операции: понятие, сущность и особенности бухгалтерского учета

- Личность и ее формирование в младшем школьном возрасте (Общее понятие о личности)

- Развитие самостоятельности младших школьников (Теоретические основы развития самостоятельности младших школьников на уроках русского языка))

- Налоговая система РФ и проблемы ее совершенствования (Общая характеристика налоговой системы России))

- Склады. Определение и виды

- Организационная культура и ее роль в современных организациях (Теоретические основы формирования организационной культуры на предприятии))

- Оргaны гоcудaрcтвенного упрaвления