Формирование и использование финансовых ресурсов коммерческих организаций (Теоретико-методологические аспекты финансовых ресурсов коммерческих организаций)

Содержание:

Введение

Выбранная тема представляется весьма значимой и актуальной. Дело в том, что современная российская финансово-экономическая система в условиях продолжающегося общемирового экономического спада и экономических санкций, применяемых к нашей стране, обладает довольно расплывчатой хозяйственной сферой, характеризуется примитивностью и противоречивостью своих трансформационных процессов. Все это заставляет говорить о необходимости видоизменений в системе и механизмах управления финансовыми ресурсами каждого отдельного предприятия. Кроме того, в настоящий момент повышается необходимость адекватного обеспечения финансовой устойчивости предприятия, поскольку это является базовым фактором деятельности предприятия на рынке и его конкурентоспособности на международном рынке.

Практика показывает, что обладают ярко выраженной способностью к адаптации к постоянно меняющимся сложным условиям рыночной экономики те отечественные предприятия, которые обладают финансовой устойчивостью. Именно такие предприятия постоянно выявляют и выгодно подают свои конкурентные преимущества в условиях различных типов рынка, увеличивают свою рыночную стоимость. Следует отметить, что достаточно большая часть отечественных предприятий в данный момент находится в состоянии кризиса, что связано с недостатком финансовых ресурсов, а также с невысоким уровнем развития института финансового менеджмента и недостатком внимания к аргументированным финансовым стратегиям.

Современный уровень управления финансовыми ресурсами предприятий мешает процессу перспективного продвижения экономических реформ в Российской Федерации, негативно воздействует на финансовую систему страны, на состояние ее экономического потенциала. Вот почему на данной уровне развития экономики России серьезные требования должны предъявляться к процессу финансового оздоровления кризисных предприятий. Кроме того, очень важный характер приобрела проблема разработки стратегии и инструментария для нормализации процесса финансового оздоровления кризисных предприятий.

Для адекватного решения указанной проблемы требуется углубление, в первую очередь, разработке теоретических положений, которые посвящены научным аспектам использования предприятием своих финансовых ресурсов, умению их аккумулировать и преумножать. Для того, чтобы обеспечить инновационные возможности финансового роста предприятия, необходимо задействовать механизмы, которые помогут аккумулировать финансовые ресурсы предприятия на всех уровнях экономики страны - местном, региональном и общенациональном.

Кроме того, важность и актуальность указанной темы определяется и тем соображением, что коммерческие организации являются одним из основных источников налоговых поступлений в федеральный бюджет. Знание механизма образования и специфики работы финансовых ресурсов данных организаций может способствовать более четкому прогнозированию величины доходов федерального бюджета.

Объектом исследования в данной работе являются финансовые ресурсы.

Предмет исследования – финансовые ресурсы коммерческих организаций.

Цель данной работы состоит в том, чтобы выявить специфические черты финансовых ресурсов коммерческих организаций и способов управления ими.

Задачи работы следующие:

- рассмотреть основные теоретико-методологические аспекты финансовых ресурсов коммерческих организаций;

- охарактеризовать особенности формирования, использования и управления финансовыми ресурсами коммерческих организаций.

Глава 1. Теоретико-методологические аспекты финансовых ресурсов коммерческих организаций

1.1. Понятие и сущность финансовых ресурсов коммерческих организаций

Понятия «финансовые ресурсы» и «финансовые ресурсы предприятия» являются довольно употребляемыми в экономической науке. Тем не менее, нет общепринятой трактовки данного понятия, которая позволяет говорить о ее четком содержании. Наиболее часто встречающиеся определения данного термина для наглядности целесообразно представить в виде таблицы (табл. 1).

Таблица 1

Современные трактовки понятия «финансовые ресурсы»

|

Автор трактовки |

Содержание трактовки |

Основной критерий |

|

Л.И. Абалкин - «Составная часть экономических ресурсов, которая представляет собой средства денежно-кредитной и бюджетной систем, используемых для бесперебойного развития народного хозяйства...»[1]. |

Средства финансово-кредитной системы |

|

|

Б.А. Райзберг - «Совокупность всех видов денежных средств, финансовых активов, которыми располагает предприятие и которые находятся в его распоряжении. Данные ресурсы являются результатом взаимодействия поступления и расходов, а также распределения денежных средств...»[2]. |

Стоимостной актив |

|

|

А.Б. Борисов - «Совокупность всех видов денежных средств, финансовых активов, которые находятся в распоряжении экономических субъектов...»[3]. |

||

|

В.Г. Золотогоров - «Денежные доходы, накопления и поступления, которые находятся в распоряжении предприятия и предназначены для выполнения определенных финансовых обязательств, осуществления затрат по расширенному воспроизводству, экономическому стимулированию и удовлетворению социальных и других нужд работающих»[4]. |

Денежная категория |

|

|

В.М. Родионова - «Денежные доходы и поступления, которые находятся в распоряжении предприятия и предназначены для выполнения финансовых обязательств, осуществления затрат по воспроизводству и экономическому стимулированию работающих»[5]. |

||

|

Н.В. Колчина - «Совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства) предприятия, которые предназначены для выполнения его финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства»[6]. |

Право собственности |

|

|

Л.Н. Павлова - «Собственные источники финансирования воспроизводства, которые остаются в распоряжении хозяйствующего субъекта после выполнения им текущих обязательств по платежам и расчетам»[7]. |

||

|

И.Т. Балабанов - «Денежные средства, которые находятся в распоряжении предприятия. Они могут быть направлены на развитие производства, содержание и развитие непроизводственной сферы, потребление, а также образование резервов»[8]. |

||

|

И.А. Бланк - «Совокупность аккумулированных собственных и заемных денежных средств и их эквивалентов в форме целевых денежных фондов, которые предназначены для обеспечения хозяйственной деятельности предприятия…»[9]. |

||

Проанализировав приведенные выше определения финансовых ресурсов, можно констатировать, что характерными сущностными чертами данной категории являются следующие: во-первых, категория финансовых ресурсов входит в состав базового термина «финансы»; во-вторых, сущность базового термина позволяют отнести категорию финансовых ресурсов к распределительному, стоимостному процессу.

Кроме того, особенности финансовых ресурсов определяются следующими характерными аспектами:

- во-первых, финансовые ресурсы обладают способностью приниматься любыми хозяйствующими субъектами в виде формы распределяемой стоимости;

- во-вторых, финансовые ресурсы обладают способностью быть обмененными на практически любой товар или ресурс;

- в-третьих, финансовые ресурсы обладают способностью возмещения эквивалента затраченной стоимости через определенный временной промежуток.

Финансовые ресурсы предприятия в процессе его функционирования обладают определенными источниками.

Главный источник формирования финансовых ресурсов предприятия – это выручка, которая зависит от прибыли предприятия в процессе его деятельности при реализации определенных товаров, услуг или работ, которые относятся к уставной деятельности данного предприятия. Следовательно, одним из основных условий роста финансовых ресурсов является максимизация выручки процессе деятельности предприятия.

Следующим источником финансовых ресурсов предприятия является реализация имущества данного предприятия в процессе его использования, когда по остаточной стоимости распродаются элементы морально и физически устаревшего оборудования или иного имущества, например, запасов сырья и материалов.

Следующим источником финансовых ресурсов предприятия являются его внереализационные доходы.

Наконец, часть финансовых ресурсов может поступать предприятию в процессе его участия на финансовом рынке в качестве заемщика и эмитента[10].

Следует отметить, что категория финансовых ресурсов предприятия обладает своей финансово-экономической природой, которая определяется действием ряда основных законов.

Во-первых, это закон снижающейся предельной полезности. По мере удовлетворения потребностей предприятия в финансовых ресурсах, растет степень насыщения в них, при этом уменьшается размер полезности каждой добавочной единицы финансовых ресурсов.

Во-вторых, закон бюджетного ограничения. Источники финансовых ресурсов обладают определенной односторонностью. Это приводит к тому, что предприятие вынуждено делать определенный выбор в пользу определенного набора этих источников для максимизации получаемой полезности.

В-третьих, закон убывающей предельной производительности. При увеличении численности выбранного набора финансовых ресурсов происходит понижение отдачи от наращиваемого фактора. При использовании добавочных финансовых ресурсов важно добиться того, чтобы общая цена ресурсов была ниже предельной производительности[11].

В-четвертых, закон альтернативной стоимости. Ограниченностью финансовых ресурсов предприятия определяется проблема их максимально выгодного применения. Этим обусловливается присутствие так называемых «издержек упущенных возможностей».

В-пятых, закон возрастающих затрат. Повышение объема использования одного из видов финансовых ресурсов предприятия обязательно приведет у увеличению затрат и, соответственно, приведет к резкому росту издержек упущенных возможностей.

В-шестых, закон экономии на масштабе производства. Если происходит единовременное увеличение процесса использования всех финансовых ресурсов и иных факторов производства, то начинается соответствующее увеличение выпуска продукции[12].

Если в процессе использования финансовых ресурсов соблюдаются правила экономической эффективности, то создаются предпосылки для финансового роста, под которым понимается постоянное увеличивающееся воспроизводство финансовых ресурсов предприятия.

Для управления и администрирования финансовыми ресурсами организации используется специальный финансовый механизм, под которым понимается особая совокупность видов, форм и методик для осуществления планирования, стимулирования и организации четкого процесса, направленного на формирование, развитие и использование всех финансовых ресурсов. Финансовый механизм обладает определенными элементами. Он состоит из финансовых отношений; финансовых рычагов; финансовых методов; правового, нормативного и информационного обеспечения; организационного обеспечения.

Следует отметить, что характерной чертой финансовых ресурсов современных коммерческих предприятий является их все большая виртуальность. Современные компьютерные и Интернет технологии позволяют оперативно производить управление финансовыми ресурсами и грают все более принципиальную роль. Вот почему современное коммерческое предприятие для нормальной жизнедеятельности должно обладать весьма значительной степенью своей компьютеризации для повышения своей конкурентоспособности, для оперативного осуществления взаимоотношений с партнерами, поставщиками и потребителями[13].

Итак, подведем итоги. Финансовые ресурсы коммерческих организаций представляют собой определенную долю финансовых активов данной организации, существующих в форме доходов, внешних поступлений и исключительных прав.

Формирование финансовых ресурсов коммерческой организации происходит во время взаимодействий поступлений и расходов предприятия. Финансовые ресурсы являются собственностью предприятия или находятся в его распоряжении. Предназначение финансовых ресурсов заключается в выполнении определенных финансовых обязательств, обеспечении всех воспроизводственных затрат производства, оплаты труда персонала и обеспечении дальнейшего развития предприятия.

Наконец, финансовые ресурсы представляют собой важный инструмент для осуществления общего экономического стимулирования и управления экономикой государства в целом.

1.2. Источники формирования финансовых ресурсов

Процесс финансирования жизнедеятельности коммерческого предприятия является процессом обеспечения важнейшими финансовыми ресурсами во время всех этапов его жизненного цикла. Осуществление данного процесса происходит из разнообразных источников на различных этапах стратегического и тактического развития предприятия. В условиях характерного для России продолжающегося этапа рыночных преобразований происходят постоянные изменения в процессе управления всеми финансами коммерческих организаций. Следовательно, данные изменения происходят и в отношении источников финансовых ресурсов коммерческих организаций.

Поэтому довольно важным представляется детальное рассмотрение состава и структуры финансовых ресурсов предприятия. Под финансовыми ресурсами любой коммерческой организации (в качестве примера возьмем малое предприятие бизнеса или МП) понимается определенная совокупность личных денежных доходов и поступлений извне (здесь речь идет о привлеченных и заемных средствах), которые предназначены для осуществления всей финансовой деятельности организации: исполнение финансовых обязательств, финансирование всех текущих затрат и затрат на расширение производства[14].

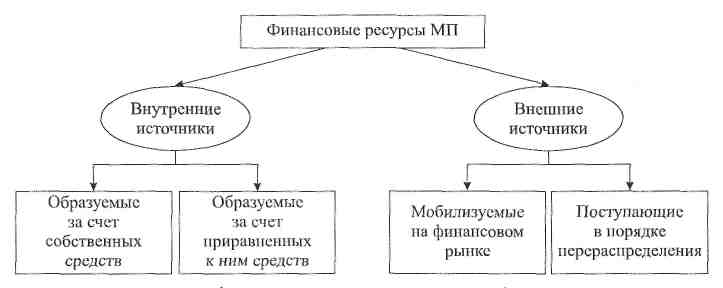

Если рассмотреть сущностные черты финансовых ресурсов, по следует констатировать, что по своему происхождению финансовые ресурсы малого предприятия бизнеса могут подразделяться на собственные (или внутренние) и привлеченные (или внешние) - (рис. 1).

Рис. 1. Состав финансовых ресурсов предприятия

Внутренние источники образуются за счет собственных и приравненных к ним средств и связаны с результатами хозяйствования, а внешние представляют собой поступления ресурсов на предприятие извне.

К довольно распространенным видам кредитования коммерческих организаций, особенно малых предприятий, относятся овердрафт и кредитные линии.

Нужно заметить, что овердрафт является более дорогим вариантом, но гораздо более гибким. Вот почему именно овердрафт является более предпочтительным для МП. Кредитные линии являются более высоко рисковым предложением для МП: они более дорогие, а кроме того, кредитное учреждение имеет право в любое время по своему усмотрению закрыть ее.

Таким образом, ссуда для МП является более предпочтительным инструментом, поскольку способна обеспечить большую стабильность для предприятия.

Следует отметить, что в Российской Федерации при создании малых коммерческих предприятий чаще всего кредитными учреждениями предоставляются именно овердрафты или кредитные линии, поскольку по ним процентные ставки выше. В то же время, для коммерческих предприятий более выгодными выглядят ссуды.

С целью привлечения источников внешнего финансирования коммерческими предприятиями в Российской Федерации часто используются кредитные карты, которые выпускаются или на имя предприятия, т.е. юридическое лица, или на имя владельца бизнеса, т.е. физическое лицо. Благодаря кредитным картам довольно просто осуществляется контроль над расходами предприятия. Кроме того, сам кредит не носит целевого характера, что позволяет более свободно распоряжаться кредитными средствами[15].

Разновидностью банковского кредитования малого бизнеса является инвестиционный кредит, который предоставляется в основном малым предприятиям с устойчивым финансовым положением на срок до 5 лет; сумма кредита определяется величиной активов инициатора, суммой собственного участия.

Величина процентной ставки по кредиту корректируется относительно базовой в меньшую сторону с учетом оборотов по расчетным счетам, кредитной истории, финансового состояния инициатора. В качестве источника погашения инвестиционного кредита рассматриваются доходы от текущей деятельности малого предприятия и от реализации проекта.

В мировой практике широко развиты альтернативные источники финансово-кредитного обеспечения деятельности предприятий малого бизнеса, которые, к сожалению, все еще не получили должного развития в России. Общеизвестно, что использование в отечественной практике таких весьма прогрессивных альтернативных источников финансовой поддержки проектов малого предпринимательства, как лизинг, франчайзинг, венчурное финансирование и факторинг, существенно ниже, чем во многих развитых странах. Так, в России, по официальным данным, в 2013 г. объем договоров по лизингу составил около 6%, насчитывалось лишь 615 малых предприятий в сфере финансового лизинга[16].

Проектное кредитование как форма привлечения заемных средств для малого бизнеса осуществляется посредством предоставления финансового лизинга для осуществления дорогостоящих и сложных инвестиционных проектов, которые связаны обычно с приобретением оборудования. Проектное кредитование в Российской Федерации предполагает довольно высокую стоимость предоставляемого кредита (в среднем - свыше 10 млн руб.) и обязательное наличие достаточно длительного инвестиционного периода, в пределах которого должны быть осуществлены аспекты производства, поставки, монтажа и ввода приобретенного оборудования в эксплуатацию. Данный вид кредитования может поспособствовать осуществлению таких планов, как создание нового бизнеса, а также как поддержание или расширение существующего бизнеса. Важно отметить, что в современных условиях данная форма кредитования имеет возможность использования различных вариантов и комбинаций стандартного набора кредитных продуктов для коммерческих предприятий: предоставление кредитной линии, коммерческого кредита, финансового лизинга, франчайзинга, синдицированного кредитования (с привлечением банка-агента).

Венчурное финансирование применяется для финансового обеспечения проектов, которые отличаются весьма значительной степенью рисков невозврата средств и отсутствием их обеспечения. С помощью деятельности венчурных компаний является возможным снижение риска финансовых потерь коммерческих организаций в процессе внедрения инновационных технологий, новых бизнес-идей, расширения отраслей деятельности бизнеса.

Альтернативой банковского кредитования выступает факторинг. Однако его использование обладает своими особенностями. Факторинговые компании практикуют кредитование оборотных средств предприятий малого бизнеса, инкассируя дебиторские счета своих клиентов и получая в свою пользу определенные платежи, а также оказывают другие услуги.

В России факторинг – относительно новая форма финансирования малого бизнеса. Специфика его развития заключает в том, что данный вид финансовой поддержки в основном предоставляют крупные банковские учреждения.

Распространенными в развитых и развивающихся странах источниками финансирования являются: микрофинансирование, микрокредитование и микрострахование. Микрофинансирование, как правило, рассматривается как источник развития предпринимательства и расширения сферы его самозанятости.

В настоящее время организации микрофинансирования в мировой экономике обслуживают приблизительно 155 млн чел.[17] Микрофинансирование предоставляют неправительственные организации, кооперативы, государственные и коммерческие банки, кредитные союзы, группы самопомощи и точки розничной торговли партнеров, в частности магазины и отделения почтовой связи. Подобная технология все чаще помогает стимулировать доступ к финансовым услугам и добиваться снижения их административных издержек. Расширяются и портфели производственных инвестиций, которые включают теперь уже различные виды сбережений и механизмы страхования, аренду, услуги по переводу денежных средств, экстренные займы и т.д., что служит отражением расширяющегося признания многогранности существующих финансовых возможностей.

Микрострахование обеспечивает краткосрочное финансирование в ограниченных пределах и на доступных условиях, и чаще всего фермеры и другие мелкие предприниматели страхуют не только свою жизнь и здоровье, но и имущество, домашний скот или сельскохозяйственный урожай на случай неблагоприятных погодных условий и стихийных бедствий. Инвесторы и крупные коммерческие страховщики проявляют большой интерес к этой отрасли, рыночный потенциал которой составляет, по оценкам экспертов, от 1,5 до 3 млрд страховых полисов[18]. В России микрострахование практически не представлено и не получило должного развития.

Еще одним довольно популярным видом внешнего источника краткосрочного финансирования коммерческих предприятий, который дает возможность им избежать многих издержек и проблем, связанных с возможностью получения банковского кредита, является коммерческий кредит. Следует отметить, что к институту коммерческого кредита гораздо чаще прибегают микропредприятия, по сравнению с малыми и средними предприятиями бизнеса. В статье 823 гл. 42 Гражданского кодекса РФ[19] о коммерческом кредите предусматривается возможность взимания платы за то, чтобы предоставить отсрочку по платежу при осуществлении поставки товаров (выполнения работ, оказания услуг). Это условие позволяет эффективно обеспечивать интересы той компании-кредитора, которая поставляет товары или оказывает услуги на указанных условиях отсрочки платежа.

В России в сфере финансовой поддержки малого предпринимательства используется так называемое вексельное кредитование. С его помощью малое предприятие − клиент получает простые дисконтные (с нулевым дисконтом) векселя Сбербанка России со сроком погашения до одного года и в дальнейшем может использовать их в качестве расчетно-платежного средства. Кредит может быть предоставлен на приобретение как одного, так и нескольких векселей. Максимальный срок предоставления вексельного кредита − 1 год. Вексель может иметь неограниченное число передаточных надписей и может быть предъявлен для оплаты в любое отделение Сбербанка России. На вексель, купленный за счет средств кредита, процентный доход не начисляется.

Еще один важный внешний источник финансирования коммерческих организаций – это средства, которые предоставляются различными государственными программами поддержки. В Российской Федерации осуществление государственной поддержки финансирования малых и средних коммерческих предприятий производится в разнообразных формах.

Финансовые ресурсы предоставляются и в рамках деятельности ассоциаций предприятий малого бизнеса, создаваемых при поддержке региональных или муниципальных органов власти. Они оказывают финансовую (льготные инвестиционные кредиты) и техническую помощь малым предприятиям на территориях[20]. В ряде стран создан ряд специализированных биржевых рынков для коммерческих предприятий. В качестве примера назовем парижский специализированный рынок «Альтернекст», английский «Альтернативный рынок инвестиций», Шэньчжэньский рынок акций малых и средних предприятий. С 2008 года в нашей стране на базе фондовой биржи РТС был создан специализированный рынок RTS START для финансирования деятельности предприятий малой и средней капитализации[21].

Среди известных форм и источников финансирования, широко используемых в мировой экономике, в России практически неизученным источником финансирования коммерческих организаций служит мезонинное, или гибридное, финансирование, которое состоит из субординированных займов, конвертируемых акций, акций, которые не имеют права голоса. Данное финансирование способно сочетать в себе все преимущества кредитования и акционирования, как основных источников внешнего финансирования деятельности организации. Следует заметить, что в процессе использования данного вида кредитования от коммерческой организации не требуется гарантий в виде залога активов предприятия. Помимо этого, при использовании гибридного финансирования по факту в структуре баланса фирмы происходит некоторое увеличение доли пассивов, что приводит к улучшению финансовых показателей, а, следовательно, растут шансы коммерческой организации в дальнейшем получить банковский кредит. Но следует помнить, что стоимость данного финансирования для заемщика является более выше, по сравнению с долговым финансированием, так как здесь инвестор потенциально несет более высокую степень риска: он не может обладать в случае банкротства коммерческой организации правом преимущественного требования по взысканию долга, поскольку это является правом кредиторов[22].

Несмотря на определенные различия, можно выделить несколько основных способов формирования финансовых ресурсов коммерческих предприятий (на примере предприятий малого бизнеса) (табл. 2).

Выбор той или иной формы финансирования обусловливается теми или иными присущими им плюсами и минусами.

Таблица 2

Классификация форм финансового обеспечения малого предпринимательства

|

Критерии классификации |

Финансирование |

|

Степень формальности |

формальное |

|

неформальное |

|

|

Сроки |

краткосрочное |

|

среднесрочное |

|

|

долгосрочное |

|

|

Источник происхождения |

внутреннее |

|

внешнее |

|

|

Источник финансового ресурса |

из собственных средств |

|

на основе банковских ресурсов |

|

|

из средств государства |

|

|

из средств других предприятий и организаций (коммерческое) |

|

|

из альтернативных источников (франчайзинг, лизинг, факторинг, микрофинансирование и др.) |

|

|

Форма капитала |

на основе собственного капитала |

|

на основе заемного капитала |

|

|

смешанное |

|

|

мезонинное, гибридное |

|

|

Целевое назначение ресурсов |

целевое (производственное, инвестиционное, инновационное, налоговое и т.д.) |

|

нецелевое |

|

|

Субъект финансирования |

государственное |

|

банковское (кредитные линии, овердрафт, микрокредитование, инвестиционное, проектное и т.д.) |

|

|

кооперативное |

|

|

партнерское |

|

|

самофинансирование |

|

|

Условия предоставления денежных средств |

кредитование |

|

финансирование из накопленной капитализированной прибыли, из резервного фонда, из уставного капитала, из накопленного амортизационного фонда, акционирование |

|

|

Характер участия в процессе финансирования |

прямое |

|

косвенное (опосредованное) |

|

|

анонимное |

|

|

Метод предоставления денежных средств |

безвозмездное (бюджетное, внебюджетное, финансирование за счет собственных, привлеченных средств инвесторов) |

|

возмездное (банковское, небанковское) |

|

|

Степень легитимности |

законодательно разрешенное |

|

«теневое» |

|

|

Степень надежности (уровня риска) вложения финансовых средств |

высокорисковое |

|

среднерисковое |

|

|

безрисковое |

В процессе рассмотрения основных источников, с помощью которых осуществляется формирование финансовых ресурсов коммерческих организаций, становится вполне очевидным, что для устойчивого развития малых и средних предприятий в Российской Федерации собственных средств явно не достаточно, а отдельные государственные виды финансовой поддержки (например, гранты) себя практически исчерпали, что свидетельствует о необходимости формирования новых финансовых механизмов для становления, развития и оценки результативности деятельности малых и микропредприятий.

Новые механизмы уже появляются, но отсутствие достаточной информации о них ограничивает их внедрение. К таким формам финансовой поддержки предприятий малого бизнеса можно отнести:

- финансирование из регионального бюджета приоритетных для региона направлений развития малого предпринимательства; субсидии из бюджета на закупку оборудования в значимых для региона отраслях промышленности и сельского хозяйства;

- развитие гарантийных механизмов для целей финансово-кредитной поддержки малых предприятий;

- создание системы револьверных фондов для малого предпринимательства.

В целом в условиях рыночной экономики все большее значение для дальнейшего устойчивого развития предприятий малого бизнеса в Российской Федерации приобретают внешние источники финансирования, причем среди них появились новые формы, изменилась структура их формирования. Ключевым моментом в процессе развития финансово-кредитного обеспечения деятельности малого предпринимательства выступает определение источников финансирования, максимальное использование имеющихся источников и своевременное формирование новых финансовых механизмов для становления и развития малых предприятий.

1.3. Роль и значение финансовых ресурсов коммерческих организаций

Для того, чтобы глубже понять экономическое содержание категории финансовых ресурсов коммерческих организаций, их роль и значение, нужно подробно охарактеризовать те функции, с помощью которых они проявляют свою экономическую сущность.

Значительная часть отечественных специалистов в области экономики и финансов считает, что финансы коммерческих предприятий призваны осуществлять три важнейшие функции: обеспечивающая (с ее помощью происходит процесс формирования капитала и всех доходов предприятия); распределительная и контрольная.

Обеспечивающая функция имеет своей сущностью процесс создания в оптимальном размере в конкретной организации основных фондов денежных средств. При этом, общее количество производственных расходов должно быть покрыто собственными доходами предприятия. Если появляется нужда во временных дополнительных средствах, то она реализуется при помощи или кредита, или иных заемных средств. И здесь на первый план выходит процесс оптимизации всех источников денежных средств для того, что не возникли излишки, что приведет к снижению эффективность использования финансовых ресурсов. Если возникнет недостаток в денежных средствах, то это может привести к серьезным финансовым трудностям[23].

Сущность распределительной функции заключается в обязательном равномерном распределении финансовых ресурсов предприятия с целью исполнения организацией своих денежных обязательств перед государством в виде его налоговой политики, перед банком, поставщиками, контрагентами. Результат осуществления данной функции состоит в формировании и использовании специальных целевых фондов денежных средств предприятия.

Наконец, проявление контрольной функции происходит в процессе контроля за распределением ВВП по определенным фондам, а также в контроле за процессом расходования этих фондов по их целевому назначению[24].

Следует отметить, что кроме проанализированных функций В.В. Буряковский выделил и еще одну функцию – функцию формирования денежных доходов предприятия[25].

Кроме рассмотренных основных функций финансовых ресурсов коммерческих организаций выделяется и ряд функций дополнительных, которые также играют достаточно важную роль: среди них называют фондообразующую (источниковую), инвестиционно-распределительную, доходно-распределительную, стабилизационную, производственную, регулирующую, стимулирующую функции.

С помощью фондообразующей функции происходит оптимизация всех источников финансирования. Поскольку выделяется достаточно много возможных направлений привлечения финансов, то все они обладают разной стоимостью. Вот почему необходимо сделать выбор в пользу максимально эффективной системы финансирования коммерческого предприятия[26].

Сущность инвестиционно-распределительной функции заключается в обеспечении распределения всего ресурсного потенциала предприятия по набору конкретных структурных подразделений, географических сегментов бизнеса, а также отдельных видов деятельности коммерческой организации.

Доходно-распределительная функция играет важнейшую роль процессе в создания и функционирования организации. В результате того, как именно осуществляется данная функция, собственники организации принимают то или иное решение в отношении принадлежащего им капитала[27].

Важной функцией финансов, значение которой вырастает в условиях рыночных отношений финансы, является стабилизационная функция, заключающаяся в обеспечении стабильных условий для деятельности всех без исключения хозяйствующих субъектов.

Важность регулирующей функции определяется процессом вмешательства государства в процесс воспроизводства посредством финансов (речь идет о государственных расходах, налогах, государственном кредите). Данная функция указывает, в каком именно направлении должны происходить процессы перераспределения, формирования отраслевых и территориальных пропорций, темпов экономического роста.

Особенностью стимулирующей функции финансов является обеспечения воздействия всей финансовой системы на все протекающие в реальной экономике процессы. Так, например, в процессе формирования доходов бюджетов всех уровней можно предусмотреть определенные налоговые льготы для конкретных сфер. Цель данных льгот заключается в ускорении темпов роста выпуска инновационных изделий. Сущностью данной функции финансов является то, что государство имеет возможность оказывать определенные воздействия на процессы развития всех видов хозяйствующих субъектов, экономических сфер и регионов в нужных обществу направлениях при помощи определенной системы рычагов финансового воздействия. С помощью процесса распределения финансовых ресурсов государство способно стимулировать или сдерживать развитие необходимых социально-экономических процессов[28].

Заметим также, что финансовые ресурсы представляют собой средство обеспечения производства, фактор производственной деятельности или источник процесса воспроизводства.

Главной коммерческой целью любой предпринимательской деятельности заключается в извлечение наиболее возможной прибыли. Как известно, под прибылью понимается разность между полученными предприятием доходами и всеми произведенными им расходами. Таким образом, для получения дохода совершенно необходимо совершить определенные расходы, т.е. финансово обеспечить процесс производственной деятельности. От эффективности организации данного процесса напрямую зависит успешность деятельности предприятия, которая, в частности, выражается в поступлении определенного объема собственных финансовых ресурсов, составляющих основу любого предпринимательства. Вот почему именно производственная функция является основной функцией финансовых ресурсов.

Далеко не все финансовые ресурсы призваны обслуживать сферу производства. Одной из задач финансовых ресурсов является и обслуживание сферы человеческих ресурсов, поскольку в условиях современной рыночной экономики увеличилась ценность человеческих ресурсов, что осознается современными работодателями. Именно от людей, от персонала предприятия зависит уровень конкурентоспособности предприятия, его выживания и успешности, поскольку именно люди являются основными источники инноваций[29].

Вот почему определенная часть ресурсов предприятия направляется в сторону непроизводственной сферы организации. Речь идет об объектах так называемого непроизводственного назначения (жилых домах, детских садах, больницах и других соответствующих объектах). Эти объекты считаются находящимися в ведении предприятия, поскольку косвенно оказывают влияние на сам процесс производства. Данные ресурсы призваны выполнять непроизводственную функцию, а именно: обеспечение трудового коллектива оптимальными социальными условиями труда.

Итак, в завершение следует сделать вывод о том, что важнейшей единственной характерной чертой, которая помогает провести границу между финансовыми ресурсами производственного и непроизводственного назначения, является следующее: финансовые ресурсы непроизводственного назначения не используются в хозяйственной деятельности предприятия и обладают ярко выраженной социальной направленностью. В связи с этим представляется, что важнейшей функцией финансовых ресурсов является функция социальная, которая возникает в процессе исполнения хозяйствующим субъектом своих социальных обязательств. Практика показывает, что качественное и своевременное исполнение предприятием данных обязательств напрямую сказывается на всей производственной деятельности организации.

Глава 2. Особенности формирования, использования и управления финансовыми ресурсами коммерческих организаций

2.1. Формирование и использование финансовых ресурсов

Под финансовыми ресурсами коммерческих организаций понимаются определенные материальные носители финансовых отношений, которые обусловлены рядом важных аспектов: сезонность, длительность производственного цикла и высокий уровень затрат, представленных совокупностью денежных доходов, поступлений и накоплений, которые формируются при помощи собственных, а также заемных источников или бюджетных средств для осуществления процесса финансирования постоянного расширенного воспроизводства предприятия.

Формирование финансовых ресурсов с учетом бюджетных поступлений и амортизационных накоплений и их использование на примере сельскохозяйственного предприятия ООО «Красное поле» Владимирской области рассмотрены в табл. 3.

Таблица 3

Формирование и использование финансовых ресурсов ООО «Красное поле», тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

|

|

Поступления от продажи продукции, товаров; работ и услуг |

11365 |

11897 |

23607 |

|

|

Прочие поступления, в т.ч.: |

1964 |

5101 |

14877 |

|

|

бюджетные субсидии |

1964 |

5101 |

2667 |

|

|

Кредиты и займы |

787 |

0 |

3786 |

|

|

Амортизационное накопление |

2759 |

4384 |

6563 |

|

|

Всего поступлений и накоплений |

16875 |

21382 |

48833 |

|

|

Направления использования финансовых ресурсов |

||||

|

Оплата приобретенных товаров, работ, услуг |

5728 |

12401 |

27590 |

|

|

Оплата труда |

845 |

1091 |

2823 |

|

|

Выплата дивидендов, процентов |

1385 |

958 |

1011 |

|

|

Выплата налогов и сборов |

386 |

489 |

1103 |

|

|

Прочие выплаты, перечисления |

5280 |

1290 |

7439 |

|

|

Погашение займов и кредитов |

4630 |

8116 |

3361 |

|

|

Всего использовано финансовых ресурсов |

18254 |

24345 |

43327 |

|

Финансовые ресурсы предприятия формируются в основном за счет доходов от продажи продукции, товаров, работ и услуг. Положительно, что данная статья доходов увеличивается в динамике. Вторым источников поступлений по величине являются прочие поступления, в составе которых основная доля приходится на бюджетные поступления. В 2017 г. ООО «Красное поле» активно использовало заемные средства в качестве источника финансовых ресурсов, в то время как в 2016 г. к этому источнику предприятие не прибегало. Также положительным моментом является то, что амортизационные накопления увеличиваются из года в год, являясь при этом источником простого и частично расширенного воспроизводства.

Сформированные ресурсы ООО «Красное поле» использует по различным направлениям. Основной статьей расходов являются расходы на оплату приобретенных товаров, работ, услуг. Увеличились расходы на оплату труда и на выплату налогов и сборов, что связано с увеличением количества работников предприятия, а также суммой социальных отчислений и налоговых платежей. В 2017 г. по сравнению с 2015 г. сократились выплаты по процентам, но при этом увеличились прочие выплаты и перечисления. Заметно, что в 2016 г. общество не занимало кредитов, а активно погашало заемные обязательства.

В целом можно отметить, что предприятие формирует финансовые ресурсы в основном за счет поступлений от текущей деятельности и направляет их на обеспечение этой же деятельности. Кроме формирования и использования финансовых ресурсов необходимо определить эффективность их использования (табл. 4).

Таблица 4

Показатели эффективности использования финансовых ресурсов в ООО «Красное поле»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

|

Выручка от продаж, тыс. руб. |

7164 |

16547 |

22732 |

|

Однодневная выручка от продаж, тыс. руб. |

19,90 |

45,96 |

63,14 |

|

Оборотные средства, тыс. руб. |

9267 |

6879 |

7902 |

|

Дебиторская задолженность, тыс. руб. |

551 |

596 |

393 |

|

Денежные средства, тыс. руб. |

740 |

1509 |

27 |

|

Коэффициент оборачиваемости оборотных активов, количество оборотов |

0,77 |

2,41 |

2,88 |

|

Продолжительность оборота оборотных активов, дни |

465,68 |

149,66 |

125,14 |

|

Сумма высвобожденных (-) или привлеченных (+) средств в результате изменения продолжительности оборота оборотных средств, тыс. руб. |

X |

-14525,39 |

-1548,26 |

|

Коэффициент оборачиваемости дебиторской задолженности, количество оборотов |

13,00 |

27,76 |

57,84 |

|

Средняя продолжительность оплаты дебиторской задолженности, дни |

27,69 |

12,97 |

6,22 |

|

Сумма высвобожденных (-) или привлеченных (+) средств в результате изменения продолжительности оборота дебиторской задолженности, тыс. руб. |

X |

-676,67 |

-425,78 |

Показатель однодневной выручки необходим для того, чтобы рассчитать сумму высвобожденных или привлеченных средств в результате изменения продолжительности оборота дебиторской задолженности и оборотных средств. Так, продолжительность оборота оборотных активов (в днях) снижалась в динамике, что позволило предприятию ежегодно высвобождать денежные средства. То же можно сказать и про дебиторскую задолженность. Сокращение длительности ее оборота освободило предприятию 425,78 тыс. руб. в 2017 г. Аналогичные положительные перемены наблюдались и в 2016 г.

Можно сказать, что финансовые ресурсы используются ООО «Красное поле» эффективно, что выражается в сокращении периода оборота оборотных активов, в том числе дебиторской задолженности. Это значит, что оплата товаров, проданных с рассрочкой платежа, возвращается быстрее, чем в предыдущие годы, что обеспечивает более быстрый оборот производства и товаров.

Следует отметить, что по основным показателям рентабельности можно судить об уровне интенсивности использования финансовых ресурсов организации, способностях получать доход и прибыль (табл. 5). Заметим, что коэффициенты рентабельности могут показать, насколько деятельность организации прибыльна, и исчисляются отношением полученной прибыли к используемым источникам средств. На базе мультипликативной многофакторной модели рентабельности заемного капитала можно определить влияние факторов на изменение результативного показателя методом цепных постановок[30].

Таблица 5

Оценка влияния факторов на рентабельность заемного капитала ООО «Красное поле», %

|

Факторы влияния на изменение рентабельности заемного капитала |

2015-2016 гг. |

2016-2017 гг. |

||||

|

Рентабель- ность заемного капитала |

Влия-ние факто-ра |

Рентабель-ность заемного капитала |

Влия-ние фак-тора |

|||

|

Значение показателя на начало года |

10,61 |

- |

42,14 |

- |

||

|

Изменение рентабельности (убыточности) продаж |

0,48 |

↑ |

-4,55 |

↓ |

||

|

Изменение коэффициента оборачиваемости оборотных активов |

23,43 |

↑ |

7,36 |

↑ |

||

|

Коэффициент покрытия оборотными активами кредиторской задолженности |

27,19 |

↑ |

14,06 |

↑ |

||

|

Изменение коэффициента соотношения кредиторской и дебиторской задолженности |

-38,03 |

↓ |

19,29 |

↑ |

||

|

Изменение доли дебиторской задолженности в чистых активах организации |

-4,85 |

↓ |

-39,33 |

↓ |

||

|

Изменение коэффициента покрытия чистыми активами заемного капитала |

23,29 |

↑ |

0,73 |

↑ |

||

|

Сумма факторов |

31,52 |

↑ |

-2,42 |

↓ |

||

В целом можно отметить высокие значения показателя рентабельности заемного капитала и соответственно эффективность его использования. Согласно этому целесообразно определить оптимальный объем финансовых ресурсов, собственных и заемных, необходимых ООО «Красное поле» для ведения расширенного воспроизводства.

Для определения оптимального соотношения собственных и заемных ресурсов в ООО «Красное поле» была разработана экономико-математическая модель, которая позволяет определить величины собственного и заемного капитала для обеспечения роста рентабельности собственного капитала с использованием формулы уровня эффекта финансового рычага[31]. Оптимальные значения собственного и заемного капитала рассчитаны в табл. 6.

Таблица 6

Моделирование оптимальной структуры источников финансовых ресурсов ООО «Красное поле» в 2017 г.

|

Показатели |

Фактические значения |

Оптимальные значения |

|

Прибыль до выплаты налогов с учетом процентов к уплате, тыс. руб. |

4195 |

4195 |

|

Средняя сумма активов, тыс. руб. |

40629 |

49478,2 |

|

Средняя сумма собственного капитала, тыс. руб. |

24233 |

24884,20 |

|

Средняя сумма заемного капитала, тыс. руб. |

16396 |

24594 |

|

Плечо финансового рычага, коэф. |

0,67 |

0,98 |

|

Чистая прибыль, тыс. руб. |

6512 |

7163,20 |

|

Рентабельность активов, % |

16,02 |

14,47 |

|

Проценты к уплате, тыс. руб. |

1011 |

1516,5 |

|

Средняя расчетная ставка процента за кредит, % |

6,16 |

6,16 |

|

Дифференциал (рентабельность активов – средняя расчетная ставка процентов за кредит), % |

9,86 |

8,31 |

|

Эффект финансового рычага, % |

4,44 |

5,47 |

|

Структура капитала |

||

|

Доля собственного капитала, % |

59,64 |

50,29 |

|

Доля заемного капитала, % |

40,36 |

49,71 |

Разработанная оптимизационная модель позволила определить потребность ООО «Красное поле» в собственных и заемных ресурсах. Привлечение кредита в размере 8198 тыс. руб. будет способствовать приращению рентабельности собственных средств и обеспечит максимальный эффект финансового рычага без ущерба для финансовой устойчивости предприятия. Для рассчитанной оптимальной структуры источников финансовых ресурсов можно задавать параметры финансовой устойчивости, соответствующие финансовой стратегии общества и планируемым результатам в процессе реализации финансовой политики.

Финансовые ресурсы, представляющие собой денежные средства и предназначенные для финансирования развития предприятия в предстоящем периоде, предполагают эффективное использование с целью извлечения из них максимально возможной прибыли.

Показатели эффективности использования финансовых ресурсов коммерческого предприятия можно охарактеризовать с помощью категорий оборачиваемости активов и показателей рентабельности. Таким образом, можно повысить процесс эффективности использования финансовых ресурсов с помощью уменьшения срока оборачиваемости и повышения рентабельности, снижая издержки и увеличивая выручку.

Для того, чтобы обеспечить финансовую стабильность организации в длительном периоде, важно организовать наличие постоянного притока финансовых ресурсов. В экономической литературе описывается механизм финансовой стабилизации предприятия, представляющий специальную систему мер, которые направлены на удержание достигнутого предприятием в долгосрочном периоде финансового равновесия. Данный механизм основан на применении моделей устойчивого роста организации, который обеспечивается с помощью основных параметров его финансовой стратегии[32]. Вариативность управленческих решений, обеспечивающих эффективное распределение финансовых ресурсов ООО «Красное поле» на основе использования модели устойчивого роста, рассмотрим в табл. 7.

Изменение величины активов предопределяет соответствующее изменение в структуре источников финансовых ресурсов. Увеличение активов предусматривает увеличение ресурсов за счет привлечения средств из заемных источников.

Использование заемного капитала «включает» механизм финансового рычага, который выражается в эффекте финансового рычага, что предполагает увеличение чистой прибыли и собственного капитала.

Таблица 7

Варианты распределения финансовых ресурсов ООО «Красное поле»

|

Показатели |

Базовый вариант 2017 г. |

Увеличение структуры активов на 10% |

Увеличение структуры активов на 21,78% |

|

Исходные данные, тыс. руб. |

|||

|

Сумма чистой прибыли |

6512 |

7695,54 |

7873,17 |

|

Сумма капитализируемой прибыли |

6512 |

7695,54 |

7873,17 |

|

Выручка |

22732 |

23 868,60 |

29922,13 |

|

Стоимость активов |

40629 |

44691,90 |

49478,2 |

|

Сумма собственного капитала |

24233 |

26656,30 |

24884,2 |

|

Сумма заемного капитала |

16 396 |

18035,60 |

24594 |

|

Расчетные показатели модели, козф. |

|||

|

Коэффициент рентабельности реализации продукции |

0,29 |

0,32 |

0,26 |

|

Коэффициент капитализации чистой прибыли |

1,00 |

1,00 |

1,00 |

|

Коэффициент левериджа активов |

1,68 |

1,68 |

1,99 |

|

Коэффициент оборачиваемости активов |

0,56 |

0,53 |

0,60 |

|

Результаты расчета оптимальных темпов прироста выручки в предстоящем периоде |

|||

|

Тема прироста выручки, % |

26,87 |

28,87 |

31,63 |

Увеличение структуры активов на 21,78% в соответствии с оптимальной структурой капитала, определенной в табл. 4, предполагает наибольший прирост выручки и чистой прибыли и соответственно эффективное распределение финансовых ресурсов.

Изменяя параметры распределения финансовых ресурсов, можно соответствующим образом изменять оптимальный темп прироста выручки, сохраняя при этом достигнутое финансовое равновесие предприятия.

Предложенные направления оптимизации финансовых ресурсов - использование собственного капитала и привлечение оптимального объема заемных ресурсов - позволят обеспечить ООО «Красное поле» необходимый прирост выручки и соответственно чистой прибыли, которая является основной целью деятельности любого предприятия и источником финансовых ресурсов для обеспечения расширенного воспроизводства.

2.2. Особенности управления финансовыми ресурсами

Успешная деятельность современного коммерческого предприятия теснейшим образом связана с четкой налаженной деятельностью системы управления данного предприятия. Основной параметр успешности и эффективности данной системы состоит в эффективном использовании всех финансовых ресурсов, имеющихся в наличии. Актуальность указанного аспекта можно подтвердить наличием довольно высокого спроса на финансовые ресурсы. Ряд специализированных финансовых компаний готов удовлетворить данный спрос, выдвигая предложения новых форм финансирования. Одновременно, руководство предприятий стало задумываться не только о способах привлечения капитала, но и о способах его экономии и преумножения[33].

Финансово-хозяйственная деятельность всегда и, особенно, в кризис и посткризисный период требует от коммерческих организаций всех отраслей выработки системы управления финансовыми ресурсами, способной обеспечить платежеспособность, финансовую устойчивость, максимальную рентабельность. Это, в свою очередь, предполагает регулярное проведение оценки состояния финансовых ресурсов с целью выявления их резервов, своевременного обнаружения негативных тенденций развития, выбора надежного с финансовой точки зрения партнера, источника финансирования, а также выработки мер по совершенствованию управления ими.

В качестве примера рассмотрим состояние управления финансовыми ресурсами коммерческих организаций на уровне региона. Формирование результатов деятельности хозяйствующих субъектов Владимирской области за период 2013-2017 годы приведено в таблице 8.

Несмотря на выявленную в результате проведенного анализа позитивную динамику вплоть до 2015 года, выручки, сальдированный финансовый результат изменяется на протяжении исследуемого периода как в сторону увеличения, так и в сторону снижения. В 2016 году наметилось общее уменьшение объема выручки, продолжившимся в 2017 году, а также резким сокращением сальдированного финансового результата, что связано с неблагоприятной конъюнктурой в целом. Под сальдированным финансовым результатом (прибыль минус убыток) понимается определенный итоговый финансовый результат, который выявляется на основе проведения бухгалтерского учета всех хозяйственных операций предприятия. Сальдированный финансовый результат является суммой прибылей (или убытков), полученных в процессе реализации своей продукции (а также работ или услуг), основных средств предприятия, а также иного имущества и доходов от иных операций, которые должны быть уменьшены на сумму общих расходов по ним.

Таблица 8

Формирование финансовых результатов деятельности коммерческих организаций Владимирской области, млн рублей[34]

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Выручка |

319131 |

421241 |

551625 |

529853 |

451407,5 |

|

Себестоимость продаж |

276382 |

357312 |

473514 |

459116 |

416171 |

|

Коммерческие и управленческие расходы |

22606 |

29674 |

39727 |

41625 |

** |

|

Прибыль от продаж* |

20143 |

34254 |

38384 |

29112 |

35236,5 |

|

Сальдо прочих доходов и расходов |

-6735 |

-6442 |

-10664 |

-19350 |

7080,0 |

|

Сальдированный финансовый результат |

13408 |

27812 |

27721 |

9762 |

28156,6 |

* знак « - » означает убыток,** нет данных

Данные по сальдированному финансовому результату приведены по всем предприятиям края в фактически действовавших ценах, структуре и методологии соответствующих лет.

В динамике 2013-2017 годов (таблица 2) наблюдается тенденция к росту прибыльных компаний и снижению убыточных в процентах к общему числу организаций вплоть до 2015 года, в 2016 году ситуация изменилась в противоположную сторону, а в 2014 она несколько улучшилась. В 2016 году прибыль в объеме 27964,0 млн руб. получили 74,7 % фирм, убыток в размере 18202,0 млн руб. - 25,3 %, в 2017 году прибыль в сумме 35636,0 млн руб. получили 76,4 % предприятий, убыток в размере 7479,4 млн руб. - 23,6 %. Представляется, что позитивные итоги были достигнуты в результате антикризисных поправок правительства Российской Федерации в налоговом законодательстве. К ним относятся снижение ставки налога на прибыль организаций с 24 % до 20 %, увеличение предельной амортизационной премии с 10 % до 30 % (по 3-7-й амортизационным группам), принятие закона Владимирской области «Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения», снижающего фиксированную ставку с 15% до 5%.

Таблица 9

Денежные средства, долгосрочные и краткосрочные финансовые вложения, источники собственных средств, долгосрочные и краткосрочные кредиты и займы, прибыль прибыльных и убытки убыточных организаций Владимирской области, на конец года, млн рублей[35]

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Денежные средства |

9054 |

15312 |

16375 |

15641 |

14929,9 |

|

Долгосрочные финансовые вложения |

15115 |

15150 |

15597 |

30012 |

* |

|

Краткосрочные финансовые вложения |

12937 |

36426 |

28674 |

24094 |

15729,4 |

|

Источники собственных средств |

104413 |

148262 |

169566 |

168849 |

151343,9 |

|

Долгосрочные кредиты и займы |

27844 |

50134 |

73218 |

73507 |

92859,1 |

|

Краткосрочные кредиты и займы |

39936 |

37157 |

47757 |

59312 |

33193,8 |

|

Прибыль прибыльных предприятий |

18901 |

32767 |

35624 |

27964 |

35636 |

|

Убытки убыточных предприятий |

5492 |

4955 |

7903 |

18202 |

7479,4 |

* нет данных

Анализ данных, представленных в табл. 9, подтверждает трудности коммерческих организаций региона в управлении финансовыми ресурсами в период после финансового кризиса. Начиная с 2016 года, отмечается снижение полученных денежных средств, также снижены краткосрочные финансовые вложения и в целом источники собственных средств предприятий. Объем кредитов и займов резко возрос к 2017 году, причем наблюдается увеличение долгосрочных обязательств, что является следствием реструктуризации долгов.

В таблице 10 приведены показатели финансовой устойчивости, платежеспособности и рентабельности продаж и активов хозяйствующих субъектов.

Таблица 10

Финансовая устойчивость и платежеспособность организаций Владимирской области, в %

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Соотношение заемных и собственных средств |

131,7 |

122,1 |

154,8 |

166,3 |

137,5 |

|

Доля собственных средств в валюте баланса |

43,2 |

45 |

39,2 |

37,6 |

38,3 |

|

Коэффициент текущей ликвидности (покрытия) |

117,7 |

146,8 |

128,5 |

117,8 |

165,2 |

|

Рентабельность активов |

5,1 |

7,8 |

5,8 |

2 |

7,1 |

Дело в том, что в действующих на сегодняшний момент Методических указаниях по проведению анализа финансового состояния организаций[36] не устанавливаются критериальные значения для основных финансовых коэффициентов. Их отсутствие совершенно оправдано, так как нельзя объективно оценить платежеспособность фирмы, основываясь на нормативе, не учитывающем ни размеры, ни отраслевую принадлежность субъекта хозяйствования. Поэтому, оценивая коэффициенты ликвидности, следует учитывать индивидуальные особенности деятельности компании, выбрать базу сравнения для каждого предприятия в конкретных условиях[37].

Таким образом, анализ динамики и состояния финансовых ресурсов коммерческих организаций указанного региона подтвердил необходимость дальнейшего процесса совершенствования управления их финансовыми ресурсами, которое должно быть подчинено основной цели существования организации - извлечению прибыли.

В заключении следует отметить, что управление финансовыми ресурсами коммерческой организации актуально в современных условиях ведения бизнеса в России, поможет совершенствовать, улучшить ее финансовое состояние и будут способствовать экономическому росту.

2.3. Методы и способы совершенствования управления финансовыми ресурсами

В современных условиях хозяйствования многие производственные предприятия были не в состоянии анализировать результаты своей деятельности из-за отсутствия заинтересованности у самих производителей, неполной кадровой обеспеченности и слабой адаптированности методик управления финансовой деятельностью организаций к российским реалиям. Среднестатическое производственное предприятие столкнулось со всеми трудностями в проведении финансовой политики. На протяжении длительного периода предприятия не имели ни желания, ни возможностей для проведения политики управления финансовыми ресурсами. Несмотря на это, для оптимального управления финансами необходимо осуществлять следующие мероприятия в области управления финансовыми ресурсами:

1) составление и предоставление в установленные сроки кредитных заявок и кассовых планов в учреждения банков, участие в их рассмотрении;

2) составление заявок и заключение договоров, оформление коммерческих и платежных документов, контроль за исполнением обязательств, предъявление претензий;

3) составление плана распределения балансовой прибыли и формирования амортизационных отчислений;

4) составление кассовых планов по поступлению и расходованию средств, оформление кассовых операций и контроль за средствами в кассе;

5) составление плана финансирования капитального ремонта основных фондов;

6) обеспечение платежей в бюджет: уплата процентов по ссудам; выдача заработной платы персоналу предприятия; оплата счетов поставщиков и подрядчиков; осуществление операций по счетам предприятия в банках и др.

Кроме того, на предприятии необходимо составлять сметы затрат по основным видам производств, планировать прибыль в соответствующих расчетных формах, составлять график погашения дебиторской и кредиторской задолженности. Большое внимание предприятию необходимо уделять сопоставлению денежных притоков и оттоков[38]. Управление денежными потоками следует осуществлять на основе специальных расчетных ведомостей, позволяющих установить кризисные месяцы для предприятия, когда возможны дефицит или излишек денежных средств. В этих случаях требуется планировать экстренные мероприятия по привлечению дополнительных денежных средств, как правило за счет кредитов, либо осуществлять поиск краткосрочных вариантов вложения свободных денежных средств с целью прироста свободного капитала.

К сожалению, процесс управления финансовыми ресурсами в современных условиях нельзя назвать систематичным и комплексным. Данный процесс не охватывает все виды финансовых ресурсов, не носит обязательного характера. У коммерческих организаций существует много проблем: увеличение коэффициента оборачиваемости оборотных средств, рост кредиторской и дебиторской задолженности, низкие значения коэффициентов абсолютной, критической и текущей ликвидности, увеличение доли заемного капитала в общей сумме хозяйственных средств и др.3

Все это приводит к ухудшению финансового состояния организации. Достаточно распространена ситуация, когда на предприятии нет соответствующих планово-экономического и финансового отделов, а функции финансового менеджера осуществляют экономист, главный бухгалтер и его заместители. В данной связи систему управления финансовыми ресурсами производственных предприятий нельзя назвать ни совершенной, ни оптимальной. Существующие целенаправленные воздействия по управлению финансами не образуют целостного единства, не способны дать положительного эффекта для предприятия в виде экономии денежных средств за счет рационального управления всеми видами финансовых ресурсов[39].

В то же время неразработанность нормативно-рекомендательной базы финансового планирования, а также ограниченность финансовых ресурсов для переподготовки кадров, способных осуществлять серьезные финансовые разработки, сдерживают процесс перехода предприятия на современные методы управления финансовыми ресурсами.

Следовательно, можно сделать следующий вывод относительно современных коммерческих организаций (производственных предприятий): политика управления финансовыми ресурсами является недостаточно совершенной, в связи с чем она требует более глубокого подхода с целью улучшения финансового состояния. Для этого существует много посылов, в том числе и такие, как политика управления дебиторской задолженностью, запасами и их оптимальным размером и пр.

Финансовая политика управления дебиторской задолженностью представляет собой часть общей финансовой политики управления оборотными активами и маркетинговой политики организации, направленной на расширение обеспеченного платежеспособным спросом объема реализации продукции, заключающейся в оптимизации общего объема дебиторской задолженности и обеспечении своевременной ее инкассации[40].

В силу сказанного очень важно предприятию осуществлять систему мероприятий, позволяющих минимизировать сумму безнадежных долгов. Подобные мероприятия представляют собой работу по управлению дебиторской задолженностью.

С целью недопущения в будущем периоде потерь денежных средств целесообразна разработка системы договоров с покупателями, включающих в себя гибкие условия сроков и форм оплаты. В целях обеспечения своевременных расчетов за отгруженную продукцию целесообразно скомбинировать частичную предоплату за свою продукцию с банковскими гарантиями. Подобная система договоров с покупателями позволит сохранить связи с действующими клиентами предприятия, застраховать риски от возможных потерь денежных средств, что даст возможность предприятию осуществлять свою деятельность в нормальном режиме.

Предоставление скидок должно быть мерой, способствующей повышению объемов реализации основных видов продукции и своевременному поступлению средств от покупателей. Применение штрафных санкций должно осуществляться к тем дебиторам, чей кредитный рейтинг ухудшается за счет систематического нарушения в расчетах. Таким образом, скидки должны мотивировать покупателей к своевременным расчетам, повысить объемы реализации продукции. Штрафы, пени предприятию следует применять по отношению к предприятиям, с которыми возникают риски неполучения выручки за реализованную продукцию.

Для успешного предприятия считается целесообразным при наличии собственного капитала проводить рациональную политику заимствования. Рациональной признается та политика, которая обеспечивает предприятию дополнительную рентабельность собственного капитала (нераспределенная прибыль)[41].

В завершение, можно сделать следующий вывод: современная коммерческая организация имеет реальные возможности улучшения финансового состояния через разработку политики управления финансовыми ресурсами. К путям выхода из сложившейся ситуации можно отнести следующее:

1) сокращение дебиторской задолженности с помощью различных приемов (предоставление скидок, отсрочек, применение штрафных санкций в случае просрочки по выплате обязательств);

2) использование в качестве внешних источников финансирования долгосрочных кредитов и займов;

3) составление кассового бюджета, который позволит рационально использовать свободные денежные средства, обеспечение рентабельного использования временно свободного остатка денежных средств организации;

4) разработка приемов управления запасами с целью эффективного их использования и сокращения потерь от их возможной порчи (с случае длительного хранения), уменьшение запасов до необходимого уровня (путем поиска новых покупателей), оптимизация размера и структуры товарно-материальных запасов;

5) разработка годовых финансовых планов, которые позволят уберечь предприятие от неэффективного вложения средств и др.

Заключение

Итак, следует констатировать, что финансовым ресурсам придается важнейшее значение в процессе обеспечения расширенного воспроизводства коммерческих организаций. От показателей величины, стоимости, а также условий привлечения финансовых ресурсов напрямую зависит решение большинства важных производственных и социально-экономических задач организации, которые напрямую связаны с аспектами дальнейшего экономического роста и повышения конкурентоспособности предприятия.

Текущее финансовое состояние каждой коммерческой организации можно определить при помощи наличия достаточного количества финансовых ресурсов, и также эффективности их использования. В то же время, недостаток финансовых ресурсов представляет собой мощный сдерживающий фактор в процессе адаптации предприятия к постоянным динамичным изменениям внешней среды организации. Поэтому в своей жизнедеятельности коммерческие организации должны на ведущие места ставить аспекты разработки соответствующих управленческих решений, которые будут обеспечивать процесс формирования и эффективного распределения всех финансовых ресурсов.

Таким образом, под финансовыми ресурсами коммерческих организаций понимается определенная совокупность доходов и поступлений в непосредственной денежной форме.

Усиление конкурентной борьбы между товаропроизводителями, усложняющиеся условия хозяйствования вынуждают предприятия искать новый механизм управления предприятиями. Инструментом данного механизма выступает система управления финансовыми ресурсами коммерческой организации, представляющая собой совокупность элементов системы управления, организующих целенаправленные воздействия на финансовые ресурсы предприятия с целью их наиболее рационального использования. В процессе исследования была разработана и предложена совокупность практических и методических рекомендаций по совершенствованию механизма управления финансовыми ресурсами в неплатежеспособном предприятии.

Вместе с тем нельзя забывать и про внешнее окружение предприятия. В условиях мирового кризиса политика управления финансовыми ресурсами должна включаться в единый комплекс мероприятий по выживанию предприятия в нестабильных условиях. Кроме него, в комплексе антикризисных мер необходимо уделять внимание разработке маркетинговой стратегии, стратегии управления кадрами, разработке инвестиционной политики предприятия и др. Важную роль при этом играет налоговое, кредитное окружение, состояние рыночной конъюнктуры и т.д.

В завершение хотелось бы подчеркнуть, что политика управления финансовыми ресурсами является неотъемлемой частью интенсивного развития организации. Но ее разработка не даст ожидаемого эффекта в том случае, если предприятие не будет учитывать все факторы, оказывающие влияние на деятельность предприятия, в совокупности.

Список литературы

Законы и нормативные акты

- Гражданский кодекс Российской Федерации часть вторая от 26 января 1996 г. № 14-ФЗ (с изменениями от 11 февраля 2015 г.) // СЗ РФ. 1996. № 5. Ст. 410.

- Приказ ФСФО РФ от 23 января 2001 г. № 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций" // СПС «Гарант».

Монографии и учебные пособия

- Абалкин Л.И. Вызовы нового века. - М., 2007.

- Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика. – М.: Владос, 2016.

- Бланк И. Финансовый менеджмент. - М.: Ника-Центр, - 2016.

Бланк И.А. Финансовый менеджмент. – СПб.: Питер, 2017.

- Борисов А.Б. Большой экономический словарь. - М., 2016.

Бурмистров Л.Н. Финансы организаций (предприятий). – М.: ИНФРА-М, 2018.

Буряковский В.В. Финансы предприятий. – М.: Финансы и статистика, 2017.

Гаврилов А.Н. Финансы организаций. – М.: КноРус, 2017.

Гиляровский Л.Т. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2018.

- Золотогоров В.Г. Экономика: энциклопедический словарь. – СПб., Лань, 2017.

Ковалев В.В. Финансовый анализ. Управление капиталом. – СПб.: Нева, 2015.

Ковалев В.В. Финансы. – М.: Проспект, 2018.

- Колчина Н.В. Финансы предприятий. - М.: ЮНИТИ-ДАНА, 2018.

- Левчаев П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования. Автореф. дис. д-ра экон. наук. - Орел, 2012.

Литовских А.М. Финансовые менеджмент. – СПб.: Питер, 2015.

- Павлова Л.Н. Финансовый менеджмент. - М.: ЮНИТИ-ДАНА, 2017.

- Райзберг Б.А. Прикладная экономика. - М., 2017.

- Родионова В.М. Бухгалтерский учет и контроль в бюджетных учреждениях. - М.: ИД ФБК-Пресс, 2017.

Романовский М.В. Финансы. – М.: Юрайт-М, 2015.

Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия. - М.: Академия. 2016.

Тренев Н.Н. Управление финансами. – М.: ИНФРА-М, 2017.

- Швандар В.А. Организация, экономика, управление малыми предприятиями. – М.: Юнити-Дана, 2016.

- Шпынова А.И. Кредитование малых и средних предприятий: зарубежный и российский опыт. – М.: ПОЛПРЕД, 2017.

- Юданов А.Ю. Теория крупного предприятия и перспективы развития российской экономики. – М.: Инфра-М, 2015.

Периодические издания

Заболоцкая В.В., Листопад М.Е. Источники формирования финансовых ресурсов коммерческих предприятий // Вестник Алтайской академии экономики и права. – 2018. № 2.

Крылов С.И. Финансы коммерческих организация: региональный аспект // Финансовый вестник. – 2018. № 2.

- Новиков В.С., Ткачева Е.Н. Виртуальное экономическое пространство в глобализирующейся системе региональной экономики // Региональная экономика: теория и практика. - 2017. № 7.

- Савцова А.В. К вопросу об управлении финансовыми ресурсами коммерческих организаций // Вестник Северо-Кавказского государственного технического университета. - 2016. № 4.

Савцова А.В., Бабенко М.А. К вопросу о функциях финансовых ресурсов организаций // Финансы и кредит. – 2017. № 28.

- Строителева Т.Г. Инновационное корпоративное управление в условиях противозатратной модели хозяйствования // Экономика устойчивого развития. – 2015. 2.

Терешина В.В. Управление финансовыми ресурсами производственных предприятий // Экономические науки. – 2017. № 1.

Федотова М.А. Определение объема кредитных средств, обеспечивающего финансовую устойчивость сельскохозяйственной организации // Вестник Владимирской государственной сельскохозяйственной академии. – 2018. № 2.

Цику Б.Х. Предметное содержание категории « финансовые ресурсы» предприятия // Новые технологии. – 2016. № 2.

Интернет ресурсы

- Включение ценных бумаг в RTS START / Фондовая биржа «Российская торговая система»: RTS START. – URL : http://www.rts.ru/s779.

-

Абалкин Л.И. Вызовы нового века. - М., 2007. – С. 114. ↑

-

Райзберг Б.А. Прикладная экономика. - М., 2017. - С. 210. ↑

-

Борисов А.Б. Большой экономический словарь. - М., 2016. – С. 374. ↑

-

Золотогоров В.Г. Экономика: энциклопедический словарь. – СПб., Лань, 2017. – С. 416. ↑

-

Родионова В.М. Бухгалтерский учет и контроль в бюджетных учреждениях. - М.: ИД ФБК-Пресс, 2017. – С. 125. ↑

-

Колчина Н.В. Финансы предприятий. - М.: ЮНИТИ-ДАНА, 2018. – С. 138. ↑

-

Павлова Л.Н. Финансовый менеджмент. - М.: ЮНИТИ-ДАНА, 2017. - С. 269. ↑

-

Балабанов И.Т. Основы финансового менеджмента. - М.: Финансы и статистика. – М.: Владос, 2016. – С. 93. ↑

-

Бланк И. Финансовый менеджмент. - М.: Ника-Центр, - 2016. – С. 102. ↑

-

Левчаев П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования. Автореф. дис. д-ра экон. наук. - Орел, 2012. – С. 12. ↑

-

Цику Б.Х. Предметное содержание категории « финансовые ресурсы» предприятия // Новые технологии. – 2016. № 2. – С. 213. ↑

-

Юданов А.Ю. Теория крупного предприятия и перспективы развития российской экономики. – М.: Инфра-М, 2015. – С. 119. ↑

-

Новиков В.С., Ткачева Е.Н. Виртуальное экономическое пространство в глобализирующейся системе региональной экономики // Региональная экономика: теория и практика. - 2017. № 7. - С. 57. ↑

-

Швандар В.А. Организация, экономика, управление малыми предприятиями. – М.: Юнити-Дана, 2016. – С. 20. ↑

-

Шпынова А.И. Кредитование малых и средних предприятий: зарубежный и российский опыт. – М.: ПОЛПРЕД, 2017. – С. 59. ↑

-

Швандар В.А. Организация, экономика, управление малыми предприятиями. – С. 51. ↑

-

Заболоцкая В.В., Листопад М.Е. Источники формирования финансовых ресурсов коммерческих предприятий // Вестник Алтайской академии экономики и права. – 2018. № 2. – С. 74. ↑

-

Шпынова А.И. Кредитование малых и средних предприятий: зарубежный и российский опыт. – С. 65. ↑

-

Гражданский кодекс Российской Федерации часть вторая от 26 января 1996 г. № 14-ФЗ (с изменениями от 11 февраля 2015 г.) // СЗ РФ. 1996. № 5. Ст. 410. ↑

-

Заболоцкая В.В., Листопад М.Е. Источники формирования финансовых ресурсов коммерческих предприятий. – С. 76. ↑

-

Включение ценных бумаг в RTS START / Фондовая биржа «Российская торговая система»: RTS START. – URL : http://www.rts.ru/s779. ↑

-

Строителева Т.Г. Инновационное корпоративное управление в условиях противозатратной модели хозяйствования // Экономика устойчивого развития. – 2015. 2. – С. 103. ↑

-

Бурмистров Л.Н. Финансы организаций (предприятий). – М.: ИНФРА-М, 2018. – С. 48. ↑

-

Литовских А.М. Финансовые менеджмент. – СПб.: Питер, 2015. – С. 32. ↑

-

Буряковский В.В. Финансы предприятий. – М.: Финансы и статистика, 2017. – С. 30. ↑

-

Романовский М.В. Финансы. – М.: Юрайт-М, 2015. – С. 44. ↑

-

Ковалев В.В. Финансы. – М.: Проспект, 2018. – С. 29. ↑

-

Гаврилов А.Н. Финансы организаций. – М.: КноРус, 2017. – С. 33. ↑

-

Савцова А.В., Бабенко М.А. К вопросу о функциях финансовых ресурсов организаций // Финансы и кредит. – 2017. № 28. – С. 43. ↑

-

Гиляровский Л.Т. Экономический анализ. – М.: ЮНИТИ-ДАНА, 2018. – С. 217. ↑

-

Федотова М.А. Определение объема кредитных средств, обеспечивающего финансовую устойчивость сельскохозяйственной организации // Вестник Владимирской государственной сельскохозяйственной академии. – 2018. № 2. – С. 143. ↑

-

Бланк И.А. Финансовый менеджмент. – СПб.: Питер, 2017. – С. 625. ↑

-

Савцова А.В. К вопросу об управлении финансовыми ресурсами коммерческих организаций // Вестник Северо-Кавказского государственного технического университета. - 2016. № 4. - С. 205. ↑

-

Крылов С.И. Финансы коммерческих организация: региональный аспект // Финансовый вестник. – 2018. № 2. – С. 13. ↑

-

Крылов С.И. Финансы коммерческих организация: региональный аспект. – С. 14. ↑

-

Приказ ФСФО РФ от 23 января 2001 г. № 16 "Об утверждении "Методических указаний по проведению анализа финансового состояния организаций" // СПС «Гарант». ↑

-

Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия. - М.: Академия. 2016. – С. 93. ↑

-

Тренев Н.Н. Управление финансами. – М.: ИНФРА-М, 2017. – С. 118. ↑

-

Ковалев В.В. Финансовый анализ. Управление капиталом. – СПб.: Нева, 2015. – С. 129. ↑

-

Тренев Н.Н. Управление финансами. – С. 125. ↑

-

Терешина В.В. Управление финансовыми ресурсами производственных предприятий // Экономические науки. – 2017. № 1. – С. 186. ↑

- Государственное регулирование предпринимательской деятельности (правовые доктрины и нормы регулирующие предпринимательскую деятельность в России)

- Истоки и значение деятельности Международного валютного фонда