Формирование и использование финансовых ресурсов коммерческих организаций(Роль и значение финансовых ресурсов в деятельности предприятия )

Содержание:

ВВЕДЕНИЕ

В каждом обществе есть организации, и их большинство, которые в качестве основной цели своей деятельности преследуют извлечение прибыли, они являются коммерческими. Получение и максимизация прибыли – важнейший двигательный мотив развития экономики, производства товаров, оказания услуг. И в любой финансовой системе будет присутствовать звено финансов коммерческих организаций, которые будут включать финансовые отношения внутри коммерческих организаций по распределению полученной стоимости, коммерческих организаций с другими коммерческими организациями, с собственниками организаций, с работниками по стимулированию их труда, с государством по уплате организациями налогов и страховых взносов.

Все финансовые отношения в этом звене финансовой системы будут подчинены основной цели – получению прибыли, ее максимизации и сохранению организацией места на рынке. Эта цель будет оказывать влияние и на используемые формы и методы формирования финансовых ресурсов, и на специфику управления финансами, и на особенности финансового планирования и контроля.

В современных условиях правильное определение реального хозяйственного состояния предприятия имеет большое значение не только для самого предприятия, его акционеров, но и для возможных инвесторов.

Целью выпускной квалификационной работы является проведение анализа структуры и способов формирования финансовых ресурсов и выработка путей по их оптимизации на исследуемом объекте.

Для достижения цели курсовой работы необходимо решить следующие задачи:

- изучить сущность финансовых ресурсов предприятия;

- рассмотреть структуру и источники формирования финансовых ресурсов;

- рассмотреть процесс формирования финансовых ресурсов;

- дать общую характеристику ООО «ПроектСтрой»;

- проанализировать источники финансовых ресурсов ООО «ПроектСтрой»;

- провести анализ эффективности использования финансовых ресурсов предприятия;

- совершенствование методики управления финансовыми ресурсами предприятия;

- выявить направления повышения эффективности использования финансовых ресурсов предприятия.

Объектом исследования являются экономические отношения, связанные формированием финансовых ресурсов предприятия ООО «ПроектСтрой».

Предметом исследования послужило совершенствование структуры и способов формирования финансовых ресурсов предприятия.

Практическая значимость курсовой работы может быть определена с точки зрения разрабатывающих рекомендаций по повышению эффективности финансовых ресурсов коммерческой организации.

Информационной базой исследования выступают законодательные и нормативные акты Российской Федерации по вопросам финансов предприятия, монографии и публикации в общероссийских периодических изданиях, материалы бухгалтерской отчётности и различные методические источники.

Курсовая работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

1. РОЛЬ И ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕСУРСОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Финансовые ресурсы предприятия

В научных исследованиях анализируются, в большинстве случаев, лишь финансовые ресурсы организаций или дается всеобщая дефиниция финансовым ресурсам, не подразделив их на централизованные и децентрализованные, и лишь в отдельных из них уделяется им должное внимание.

В частности, в учебнике «Финансы» под редакцией В.М. Родионовой финансовые ресурсы, аккумулируемые субъектами хозяйствования и государством, анализируются как источник финансового обеспечения воспроизводственного процесса без определения их содержания. Лишь в главе, посвященной описанию финансов предприятий, рассматриваются финансовые ресурсы предприятия, особенности их формирования и использования в условиях рынка [29, c.74].

В учебнике «Финансы» под редакцией С.И. Лушина и В.А. Слепова финансовые ресурсы определяются следующим образом: «Под финансовыми ресурсами обычно понимается та часть денежных средств, которая может быть использована их владельцем на любые нужды по своему усмотрению» [30, c.53]. Возникает вопрос, какая же это часть денежных средств, которая будет являться финансовыми ресурсами.

В финансово-кредитном словаре финансовые ресурсы трактуются как «совокупность фондов денежных средств, находящихся в распоряжении государства, предприятий и организаций, которые создаются в процессе распределения и перераспределения совокупного общественного продукта и национального дохода» [31, c.174]. В экономической энциклопедии дается следующее определение: финансовые ресурсы - это составная часть экономических ресурсов, представляющая собой средства денежно-кредитной и бюджетной систем, которые используются для обеспечения бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны. Данное определение более приемлемо к определению централизованных финансовых ресурсов, но не применимо к финансовым ресурсам предприятий и организаций. Однако автор не указывает на то, о каких финансовых ресурсах идет речь.

Л.Н. Павлова указывает на то, что «к финансовым ресурсам относятся те денежные средства, которые остаются в распоряжении предприятия после выполнения всех обязательств по платежам и взносам, отчислениям и финансированию текущих расходов» [24, c.49] и далее финансовые ресурсы «это денежные средства, которые направляются на финансирование краткосрочных вложений и затрат долгосрочного характера. Они образуются на предприятии после получения доходов от всех видов предпринимательской деятельности и покрытия материальных и приравненных к ним затрат». По сути, данное определение сводит финансовые ресурсы только к собственным внутренним источникам. Кроме того, приведенные высказывания указывают на то, что в них отсутствует конкретность и ясность в определении финансовых ресурсов (либо это доходы за вычетом материальных и приравненных к ним затрат, либо то, что остается в распоряжении предприятия после всех выплат и платежей). Не рассмотрен и вопрос о том, почему финансовые ресурсы направляются только на краткосрочные вложения и затраты долгосрочного характера, за счет чего тогда финансируются другие затраты, например, простое воспроизводство.

Несколько шире определяют финансовые ресурсы Д.С. Моляков и Е.И. Шохин [24, с. 51]. По их мнению, финансовые ресурсы - это валовой доход, используемый в процессе его распределения на фонд оплаты труда и денежные накопления; основным источником собственных финансовых ресурсов выступают валовой доход и амортизация. Ученые утверждают, что в поступившей сумме денежных средств (выручке) значительную часть составляют оборотные средства и только оставшаяся часть в виде валового дохода является источником финансовых ресурсов. Учитывая тесную взаимосвязь понятий «финансы» и «финансовые ресурсы», авторы отмечают, что распределение и перераспределение при помощи финансов сопровождаются движением денежных средств, которые принимают специальную форму финансовых ресурсов [24, c.3-10].

Таким образом, во многих научных исследованиях не уделяется должного внимания вопросам, связанным с определением сущности финансовых ресурсов. В экономических словарях не слишком видна разница между финансовыми ресурсами государства и предприятий, поскольку большая часть общественного богатства действительно находилась в руках государства. Вместе с тем, между финансовыми ресурсами государства и финансовыми ресурсами хозяйствующих субъектов имеются различия, которые проявляются, прежде всего, в источниках их формирования и направлениях использования [29, с. 115].

Таким образом, финансовые ресурсы организаций - это совокупность собственных доходов, накоплений и внешних поступлений денежных средств (и /или их эквивалентов), находящаяся в распоряжении этих организаций и предназначенная для выполнения обязательств перед бюджетной и финансово-кредитной системами, перед своими контрагентами в процессе финансирования текущих затрат хозяйственной деятельности, финансирования расходов, связанных с инвестиционной деятельностью, социальными нуждами и стимулированием работников.

Итак, подводя итог вышесказанному, отметим, что финансовые ресурсы предприятий - это сложная экономическая категория. Финансовые ресурсы организации, по нашему мнению, - самостоятельная категория, представляющая собой денежные средства и их эквиваленты, находящиеся в распоряжении в каждый определенный момент времени и постоянно меняющиеся в процессе их формирования и использования.

1.2 Структура и источники формирования финансовых ресурсов

Состав финансовых ресурсов предприятий и организаций определяется разными авторами достаточно индивидуально.

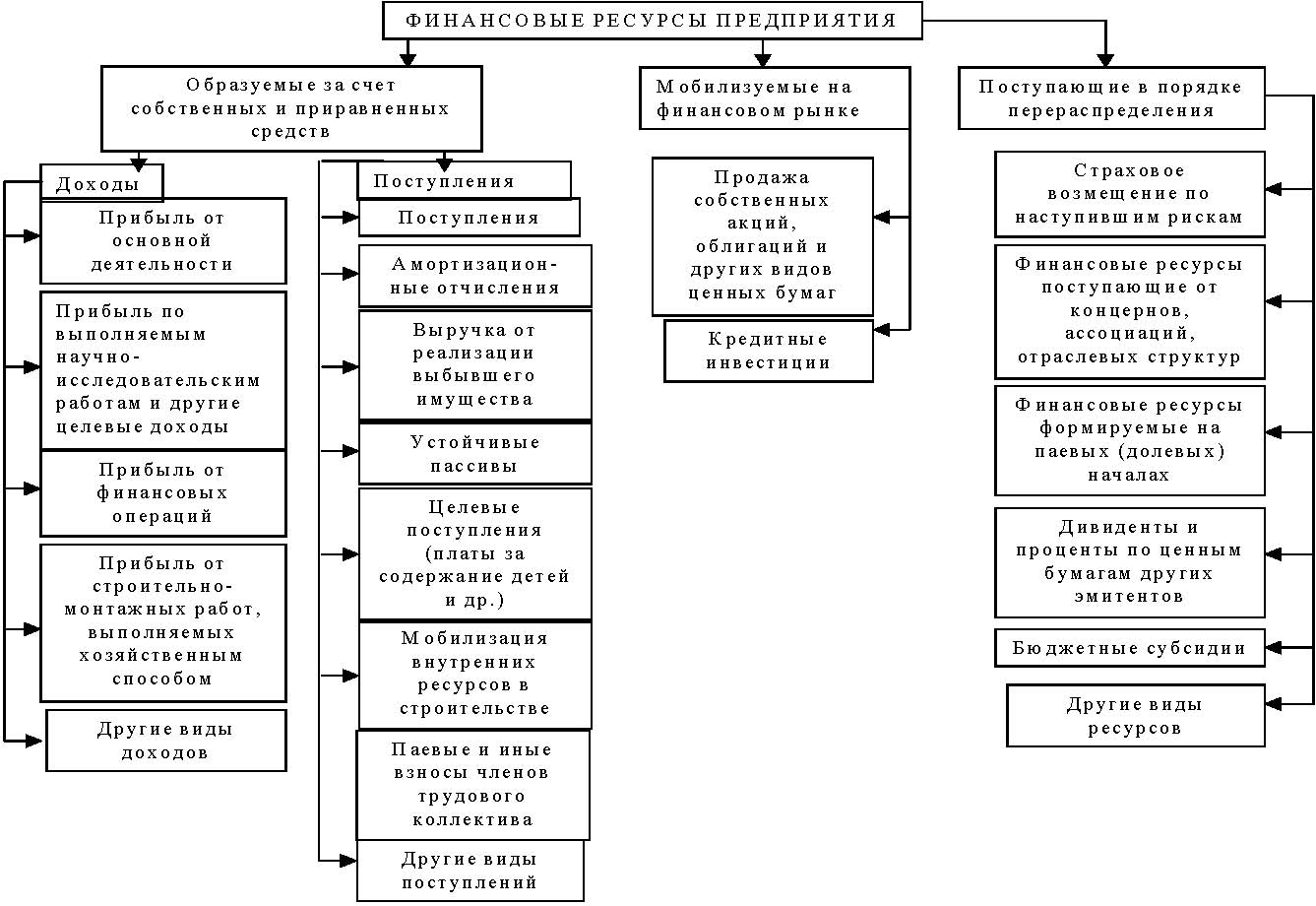

Структура финансовых ресурсов определяется источниками их поступления, что представлено на рис.1.1.

Рисунок 1.1 - Структура финансовых ресурсов предприятия

Так, профессор В.В. Бочаров пишет: «Финансовые ресурсы выражают реальный денежный оборот предприятий (поток денежных средств). Источником их образования служат все денежные доходы и поступления средств – как внутренние, так и внешние» [8, c.81].

В данном случае ранжирование по времени образования финансовых ресурсов имеет принципиальное значение – не может быть прибыли, амортизационных отчислений, других ресурсов до начала деятельности предприятий; необходимым условием начала функционирования является наличие у предприятия основных фондов и оборотных средств, источником формирования которых выступает уставный капитал [8, с. 94].

Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Собственный капитал заключается из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис. 1.2).

Собственный капитал

Добавочный капитал

Резервный капитал

Нераспределенная прибыль

Целевые (специальные) фонды

Уставный капитал

Риунок 1.2 - Формы функционирования собственного капитала предприятия

Все источники создания собственного капитала следует разделить на внутренние и внешние (рис. 1.3) [8, с. 96].

Активы, передаваемые предприятию бесплатно в порядке благотворительности

Источники формирования собственного капитала

Безвозмездная финансовая помощь

Эмиссия акций

Доходы от сдачи имущества в аренду, расчеты с акционерами и др.

Фонд переоценки имущества

Амортизационные отчисления

Чистая прибыль предприятия

Внешние источники

Внутренние источники

Рисунок 1.3 - Источники формирования собственного капитала предприятия

К источникам собственного капитала обыкновенно причисляют средства, вложенные в организацию собственниками или участниками (уставный капитал), нераспределенную прибыль и сформированные организацией фонды собственных средств.

Заемный капитал (ЗК) представляет собой часть стоимости имущества организации, приобретенного в счет обязательства вернуть поставщику, банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заемного капитала различают краткосрочные и долгосрочные заемные средства, кредиторскую задолженность (привлечённый капитал). Предприятие, использующее заемный капитал, имеет более высокий финансовый потенциал своего развития (за счет формирования дополнительного объема активов) и возможности прироста финансовой рентабельности деятельности, однако в большей мере генерирует финансовый риск и угрозу банкротства (возрастающие по мере увеличения удельного веса заемных средств в общей сумме используемого капитала).

1.3 Формирование финансовых ресурсов

Для того чтобы провести анализ формирования финансовых ресурсов малых предприятий необходимо классифицировать возможные виды финансирования малых предприятий.

Можно выделить четыре основных метода формирования финансовых ресурсов:

- финансовый метод используется для формирования финансовых ресурсов преимущественно на безвозвратной и безвозмездной основе. Финансовым методом, как правило, формируются собственные финансовые ресурсы коммерческих и некоммерческих организаций (аккумулирование членских взносов в некоммерческих организациях соответствующих организационно-правовых форм; формирование амортизационных отчислений и прибыли в коммерческих организациях происходит на безвозмездной и безвозвратной основах);

- метод кредитования связан с предоставлением денежных средств на условиях срочности, возвратности и платности. На макроуровне этот метод используется в ходе предоставления бюджетных кредитов и бюджетных ссуд другому бюджету (ст. 6 БК РФ), а на микроуровне — при получении юридическими лицами кредитов банков, бюджетных кредитов (ст. 76—77 БК РФ), налоговых кредитов, доходов в результате выпуска долговых ценных бумаг коммерческими организациями [2, с. 114];

- налоговый метод подразумевает аккумулирование денежных средств для финансового обеспечения деятельности государства и (или) муниципальных образований в форме денежных платежей (налогов) юридических и физических лиц на обязательной, принудительной и безвозмездной основах. В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует обеспечивать необходимый баланс между объемом аккумулируемых с помощью налогов финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков [2, с. 117];

- страховой метод предполагает формирование финансовых ресурсов за счет поступления страховых взносов. Его использование в рыночной экономике, характеризующейся проявлением многих элементов стихийности в ходе ее функционирования, непосредственно связано с особенностями осуществления финансовой деятельности субъектами хозяйствования и органами власти в условиях, когда возрастает возможность наступления непредвиденных событий в социально-экономической жизни общества. В этой ситуации страховые фонды, созданные в денежной форме, позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность субъектов хозяйствования, бюджетную систему государства и социальное обеспечение населения.

Способы финансирования разнообразны; например, можно назвать[2, с. 154]:

• самофинансирование;

• финансирование через механизмы рынка капитала;

• банковское кредитование;

• бюджетное финансирование;

• взаимное финансирование хозяйствующих субъектов.

В последние годы широко используются такие формы финансирования деятельности организаций, как финансовый лизинг, факторинг и т.п.

Главная проблема в современных условиях состоит не столько в получении краткосрочных кредитов для финансирования текущей деятельности предприятий, сколько в возможности получения инвестиционных кредитов, носящих, как правило, долгосрочный характер. Для предприятий малого бизнеса чрезвычайно важно и проблематично, к примеру, получение так называемых кредитов «старт-ап», направленных на финансирование становления бизнеса [3, с. 78].

Взаимное финансирование хозяйствующих субъектов возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. Принципиальное отличие данного метода финансирования от предыдущих заключается в том, что он является составной частью системы финансирования текущей деятельности предприятия, тогда как другие методы (кроме краткосрочного банковского кредита) используются для финансирования развития предприятия, т.е. имеют стратегическую направленность.

2. ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРИМЕРЕ ООО «ПРОЕКТСТРОЙ»

2.1 Общая характеристика предприятия ООО «ПроектСтрой»

ООО « ПроектСтрой» было зарегистрировано в качестве юридического лица межрайонной инспекцией Федеральной налоговой службы №46 по г. Москве. 29 апреля 2013 года.

ООО «ПроектСтрой» создано с целью получение прибыли за счет осуществления предпринимательской деятельности в области архитектуры.

Деятельность предприятия осуществляется по следующим направлениям:

- проектирование помещений, включая размещение оборудования, промышленный дизайн

- инжерено-техническое проектирование

- Проектирование узлов учета тепловой энергии.

Генеральный директор

Договорная группа

Финансовая группа

Проектная группа

Специалисты

Архитектруный отдел

Главный бухгалтер

Инженерный отдел

Бухгалтерия

Рисунок 2.1 - Организационная структура ООО «ПроектСтрой»

Директор организации является единоначальным руководителем организации. В обязанности директора, как руководителя, входят:

- создание необходимых условий для эффективной работы организации;

- подбор и отбор персонала, руководство кадровой политикой в организации;

- общее руководство работой организации;

- представительские функции при деловых встречах и решении организационных вопросах, связь с общественностью.

Под непосредственным руководством директора находятся: бухгалтер и заместитель директора. Заместитель директора является вторым лицом в организации и замещает директора в необходимых случаях. Главная задача деятельности заместителя директора направлена на формирование процесса реализации товаров.

В таблице 2.1 представлены основные технико-экономические показатели работы ООО «ПроектСтрой» за 2016 – 2018 гг.

Таблица 2.1

Основные технико-экономические показатели работы ООО «ПроектСтрой» за 2016 – 2018 гг.

|

Показатель |

2016 |

2017 |

2018 |

Темп изменений, % |

|

|

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

1. Выручка, тыс.руб. |

192668 |

194844 |

197333 |

101,1 |

101,3 |

|

2. Численность персонала, чел. |

152 |

147 |

143 |

96,7 |

97,3 |

|

3. Производительность труда на одного работающего, тыс. руб. |

1267,6 |

1325,7 |

1380,0 |

627,8 |

104,1 |

|

4. Себестоимость работ, услуг, тыс. руб. |

163575 |

165262 |

164883 |

101,0 |

99,8 |

|

5. Затраты на 1 руб. работ и услуг, руб. |

0,85 |

0,85 |

0,84 |

- |

98,8 |

|

6. Прибыль от продаж, тыс. руб. |

-1464 |

886 |

1877 |

- |

211,9 |

|

7. Рентабельность продаж, % |

- |

0,45 |

0,95 |

- |

211,1 |

Из данных таблицы 2.1 следует, что за отчетный период предприятие недостаточно эффективно проводит финансово-хозяйственную деятельность.

Проведен анализ источников финансовых ресурсов предприятия.

2.2 Анализ источников финансовых ресурсов ООО «ПроектСтрой»

Проанализируем структуру и динамику финансовых ресурсов ООО «ПроектСтрой» за 2016 – 2018 гг. (табл. 2.2).

Таблица 2.2

Оценка структуры и динамики источников финансовых ресурсов ООО «ПроектСтрой» за 2016 – 2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+,-) |

||||||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Собственные финансовые средства |

424 |

4,7 |

559 |

11,1 |

1445 |

17,9 |

135 |

131,8 |

886 |

258,5 |

|

2. Заемные источники финансирования, всего |

2800 |

30,9 |

414 |

8,2 |

1900 |

23,5 |

-2386 |

14,8 |

1486 |

458,9 |

|

из них: долгосрочные кредиты и займы; |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

- краткосрочные кредиты и займы. |

2800 |

30,9 |

414 |

8,2 |

1900 |

23,5 |

-2386 |

14,8 |

1486 |

458,9 |

|

3. Привлеченные ресурсы |

5841 |

64,4 |

4057 |

80,7 |

4729 |

58,6 |

-1784 |

69,4 |

672 |

116,6 |

|

Итого источников финансовых ресурсов |

9065 |

100,0 |

5030 |

100,0 |

8074 |

100,0 |

-4035 |

55,5 |

3044 |

160,5 |

Из показателей табл. 2.2 можно сделать следующие выводы: основную долю в источниках финансирования предприятия занимают привлеченные средства ООО «ПроектСтрой» (64,4 % - 2016 г.; 80,7 % - 2017 г.; 58,6 % - 2018 г.), незначительную долю в источниках финансирования имущество предприятия занимают собственные средства – 17,9 %.

Привлеченные финансовые ресурсы предприятия – это кредиторская задолженность предприятия. Удельный вес заемных средств в структуре финансовых ресурсов ООО «ПроектСтрой» составил 30,9 % в 2016 г.; за 2017 г. данный показатель снизился на 2386,0 тыс. руб. и составил 8,2 % в общей структуре финансовых ресурсов; к концу 2018 г. привлеченные средства организации увеличились с 414,0 тыс. руб. до 1900,0 тыс. руб. (на 358,9 %) и составила 23,5 % в общей структуре пассивов ООО «ПроектСтрой».

В табл. 2.3 представлена структура и динамика собственных финансовых ресурсов ООО «ПроектСтрой» за 2016 – 2018 гг.

Таблица 2.3

Оценка структуры и динамики собственных финансовых ресурсов ООО «ПроектСтрой» за 2016 – 2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+,-) |

||||||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Уставный капитал |

50 |

11,9 |

50 |

8,9 |

50 |

3,5 |

- |

- |

- |

- |

|

Резервный капитал |

- |

- |

94 |

16,8 |

- |

- |

94 |

- |

-94 |

- |

|

Нераспределенная прибыль |

374 |

88,2 |

415 |

74,2 |

1395 |

96,5 |

41 |

111,0 |

980 |

336,1 |

|

Итого собственных источников средств |

424 |

100,0 |

559 |

100,0 |

1445 |

100,0 |

135 |

131,8 |

886 |

258,5 |

Таким образом, в структуре собственных источников финансовых ресурсов ООО «ПроектСтрой» наибольшую долю занимает нераспределенная прибыль (88,2 % - 2016 г.; 74,2 % - 2017 г.; 96,5 % - 2018 г.). За 2018 г. наблюдается тенденция к увеличению нераспределенной прибыли предприятия, за 2018 г. прибыль ООО «ПроектСтрой» увеличилась на 980 тыс. руб. или в 3,3 раза по сравнению с 2017 г.

Как показал анализ источников финансирования деятельности ООО «ПроектСтрой», предприятие не привлекает долгосрочных источников финансирования деятельности предприятия. Проанализируем структуру и динамику привлеченных средств ООО «ПроектСтрой» за 2016 – 2018 гг. (табл. 2.4).

Таблица 2.4

Анализ структуры и динамики привлеченных финансовых ресурсов ООО «ПроектСтрой» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменение (+,-) |

||||||

|

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

в тыс. руб. |

в % к валюте баланса |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Поставщики и подрядчики |

2110 |

36,1 |

2171 |

53,5 |

2974 |

62,9 |

61 |

102,9 |

803 |

137,0 |

|

Задолженность перед учредителями |

1079 |

18,5 |

610 |

15,0 |

502 |

10,6 |

-469 |

56,5 |

-108 |

82,3 |

|

Задолженность перед персоналом организации |

785 |

13,4 |

1040 |

25,6 |

318 |

6,7 |

255 |

132,5 |

-722 |

30,6 |

|

Задолженность перед внебюджет-ными фондами |

1867 |

32,0 |

236 |

5,8 |

239 |

5,1 |

-1631 |

12,6 |

3 |

101,3 |

|

Задолженность по налогам и сборам |

- |

- |

- |

- |

696 |

14,7 |

- |

- |

696 |

- |

|

Итого |

5841 |

100,0 |

4057 |

100,0 |

4729 |

100,0 |

-1784 |

69,4 |

672 |

116,6 |

Как видно из показателей табл. 2.4, кредиторская задолженность ООО «ПроектСтрой» имеет нестабильную динамику. За 2017 г. кредиторская задолженность предприятия снизилась на 30,6 % или 1784,0 тыс. руб. по сравнению с 2016 г., за 2018 г. рост кредиторской задолженности составил 16,6 % или 672,0 тыс. руб.

Таким образом, основную долю в источниках финансирования предприятия занимают привлеченные средства ООО «ПроектСтрой» (64,4 % - 2016 г.; 80,7 % - 2017 г.; 58,6 % - 2018 г.), незначительную долю в источниках финансирования имущество предприятия занимают собственные средства – 17,9 %.

2.3 Анализ эффективности использования финансовых ресурсов

Эффективность разработанной политики формирования собственных финансовых ресурсов оценивается в ООО «ПроектСтрой» с помощью показателей рентабельности авансированного капитала предприятия в предстоящем периоде.

Проанализируем показатели рентабельности собственного капитала и капиталоотдачу ООО «ПроектСтрой» за 2016 – 2018 гг. (табл. 2.5).

Значимым показателем эффективности использования финансовых ресурсов является показатель рентабельности вложенного капитала предприятия. За 2017 г. рентабельность вложенного капитала составила 1,7 %, что ниже на 0,5 % значения данного показателя за 2016 г.; это означает, что на каждый рубль вложенных в хозяйственный оборот финансовых средств в 2017 г. приходилось 1,7 коп. прибыли. За 2018 г. данный показатель составил 2,4 %.

Рентабельность собственного капитала за 2017 г. составила 1,9 %, что ниже на 0,5 % по сравнению с 2016 г.; в 2018 г. данный показатель увеличился на 0,7 % и составил 2,6 %, что означает, что на каждый вложенный рублю собственных финансовых ресурсов ООО «ПроектСтрой» приходилось 2,6 коп. прибыли от продажи продукции, работ и услуг.

Капиталоотдача показывает, какой процент выручки приходилось на каждый вложенный рубль финансовых средств предприятия. За 2017 г. показатель капиталоотдачи всего вложенного капитала предприятия составил 79,5 %; за 2018 г. данный показатель снизился на 15,9 п.п. и составил 63,6 %.

Таблица 2.5

Оценка эффективности использования собственных финансовых ресурсов ООО «ПроектСтрой» за 2016 – 2018 гг.

|

Показатели |

Год |

Изменение, (+;-) |

Темп изменения, % |

||||

|

2016 |

2017 |

2018 |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка от продажи, тыс. руб. |

192668 |

194844 |

197333 |

2176 |

2489 |

101,1 |

101,3 |

|

Прибыль от продажи, тыс. руб. |

-1464 |

886 |

1877 |

2350 |

991 |

60,5 |

211,9 |

|

Среднегодовая стоимость собственных финансовых ресурсов, тыс. руб. |

325,5 |

491,5 |

1002 |

166 |

510,5 |

151,0 |

203,9 |

|

Среднегодовая стоимость вложенных финансовых ресурсов, тыс. руб. |

7349 |

9584,5 |

5550 |

2235,5 |

-4034,5 |

130,4 |

57,9 |

|

Рентабельность всего вложенного капитала, % |

2,2 |

1,7 |

2,4 |

-0,5 |

0,7 |

77,2 |

141,2 |

|

Рентабельность собственного капитала, % |

2,4 |

1,9 |

2,6 |

-0,5 |

0,7 |

79,2 |

136,8 |

|

Капиталоотдача всего капитала, % |

65,6 |

79,5 |

63,6 |

13,9 |

-15,9 |

121,2 |

80,0 |

|

Капиталоотдача собственного капитала, % |

72,7 |

86,4 |

68,8 |

13,7 |

-17,6 |

118,8 |

79,6 |

Таким образом, увеличение прибыли предприятия и выручки свидетельствуют об эффективности вложения финансовых ресурсов ООО «ПроектСтрой».

По итогам проведенного во второй главе исследования можно сделать вывод, что ООО «ПроектСтрой» создано с целью получение прибыли за счет осуществления предпринимательской деятельности в области архитектуры. Деятельность предприятия осуществляется по следующим направлениям: проектирование помещений, включая размещение оборудования, промышленный дизайн; инжерено-техническое проектирование; проектирование узлов учета тепловой энергии.

Основную долю в источниках финансирования предприятия занимают привлеченные средства ООО «ПроектСтрой» (64,4 % - 2016 г.; 80,7 % - 2017 г.; 58,6 % - 2018 г.), незначительную долю в источниках финансирования имущество предприятия занимают собственные средства – 17,9 %.

3. СОВЕРШЕНСТВОВАНИЕ СПОСОБОВ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ ООО «ПРОЕКТСТРОЙ»

3.1 Совершенствование методики управления финансовыми ресурсами предприятия

- Рациональное управление расчетов с дебиторами и кредиторами заключается в оценке управления дебиторской задолженностью, так как организация, привлекая кредиторскую задолженность, вкладывает ее в предоставление товарного кредита покупателям. Поэтому необходимо добиваться снижения сроков расчетов с покупателями за предоставленные товары, чтобы своевременно рассчитаться с поставщиками и не оказаться неликвидным, неплатежеспособным и финансово неустойчивым.

- Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, следовательно, улучшению финансового состояния организации.

- На наш взгляд основными способами минимизации возможных потерь, являются следующие (рисунок 3.1):

- 1. Процесс оценки финансового положения клиента. Перед предоставлением кредита необходимо тщательно анализировать финансовые отчеты покупателя и получать рейтинговую информацию от финансовых консультативных фирм. Необходимо избегать высоко рискованной дебиторской задолженности, такой как в случае с покупателями, работающими в финансово неустойчивой отрасли промышленности или регионе. Также предприятию необходимо быть осторожным с клиентами, которые работают в бизнесе менее одного года (около 50 процентов коммерческих предприятий терпят крах в течение первых двух лет). Как правило, потребительская дебиторская задолженность связана с большим риском неплатежа, чем дебиторская задолженность компаний. Следует модифицировать лимиты кредитования и ускорять востребование платежей на основании изменений финансового положения покупателя. Для этого можно удержать продукцию или приостановить оказание услуг, пока не будут произведены платежи, и потребовать имущественный залог в поддержку сомнительных счетов (стоимость имущественного залога должна равняться или превышать остаток на счете). Если необходимо, следует воспользоваться помощью агентства по сбору платежей для востребования денежных средств с не подчиняющихся покупателей.

Процесс оценки финансового положения клиента

Страхование рисков

Основные направления по совершенствованию расчетов с дебиторами и кредиторами

Факторинг

Кредитная политика

Рисунок 3.1 - Основные направления по совершенствованию расчетов с дебиторами и кредиторами

- Необходимо классифицировать дебиторские задолженности по срокам оплаты (расположить их по времени, истекшему с даты выставления счета) для выявления покупателей, нарушающих сроки платежа, и облагать процентом просроченные платежи. После того как будут сравнены текущие, классифицированные по срокам дебиторские задолженности, с дебиторскими задолженностями прежних лет, промышленными нормативами и показателями конкурентов, можно подготовить отчет об убытках по безнадежным долгам, показывающий накопленные убытки по покупателям, условиям продажи и размерам сумм и систематизированный по данным о подразделении, производственной линии и типе покупателя (например, отрасли промышленности). Потери безнадежного долга обычно выше у малых компаний.

- 2. Страхование рисков. Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга. При решении, приобретать ли такую защиту, необходимо оценить ожидаемые средние потери безнадежного долга, финансовую способность компании противостоять этим потерям и стоимость страхования.

- 3. Факторинг. Можно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

- 4. Кредитная политика. При предоставлении коммерческого кредита следует оценить конкурентоспособность предприятия текущие экономические условия. В период спада кредитную политику следует ослабить, чтобы стимулировать бизнес. Например, компания может не выставлять повторно счет покупателям, которые получают скидку при оплате наличными, даже после того, как срок действия скидки истек. Но можно ужесточить кредитную политику в условиях дефицита товаров, поскольку в такие периоды компания, как продавец, имеет возможность диктовать условия.

3.2 Мероприятия по повышению эффективности финансовых ресурсов предприятия

Теперь необходимо оценить эффективность предложенных мероприятий. В результате проведенных мероприятий составим прогнозный бухгалтерский баланс ООО «ПроектСтрой» на 2019 год и представим его в таблице 3.1.

Таблица 3.1

Прогнозный бухгалтерский баланс

|

Наименование показателя |

код |

На 31.12.2019 |

После мероприятий |

Изменения |

||

|

1 |

2 |

3 |

4 |

5 |

||

|

АКТИВ |

||||||

|

I ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Итого по разделу I |

1100 |

250 |

7824 |

- |

||

|

II ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

1210 |

3131 |

3131 |

- |

||

|

Налог на добавленную стоимость |

1220 |

- |

- |

- |

||

|

Дебиторская задолженность |

1230 |

1415 |

277,9 |

1137,1 |

||

|

Денежные средства и денежные эквиваленты |

1250 |

1478 |

5109,6 |

3631,6 |

||

|

Прочие оборотные активы |

1260 |

1800 |

1800 |

- |

||

|

Итого по разделу II |

1200 |

7824 |

10318,5 |

2494,5 |

||

|

Баланс |

1600 |

8074 |

18142,5 |

10068,5 |

||

|

ПАССИВ |

||||||

|

III КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Нераспределенная прибыль |

1370 |

1395 |

12600,6 |

11205,6 |

||

|

Итого по разделу III |

1300 |

1445 |

12650,6 |

11205,6 |

||

|

IVДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Итого по разделу IV |

1400 |

- |

- |

- |

||

|

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1510 |

1900 |

1900 |

- |

||

|

Кредиторская задолженность |

1520 |

4729 |

3591,9 |

1137,1 |

||

|

Доходы будущих периодов |

1530 |

- |

- |

- |

||

|

Прочие обязательства |

1550 |

- |

- |

- |

||

|

Итого по разделу V |

1500 |

6629 |

5491,9 |

-1137,1 |

||

|

Баланс |

1700 |

8074 |

18142,5 |

10068,5 |

||

В результате произошедших балансовых изменений в активах происходит уменьшение дебиторской задолженности на 1137,1 тыс. руб., также растет доля денежных средств предприятия. В пассивах уменьшается кредиторская задолженность и увеличивается нераспределенная прибыль на 11205,6 тыс. руб.

Таким образом, в результате предложенных мероприятий, в ООО «ПроектСтрой», произошло улучшение показателей финансовой устойчивости по сравнению с 2018 годом, предприятие по-финансово – устойчивым, платежеспособным и ликвидным, так как значения показателей ваыше нормативных.

Все эти изменения положительно сказываются на деятельности предприятия. Таким образом, в результате предложенных мероприятий, на предприятии улучшится финансовое состояние.

Таким образом, вышеизложенные предложения будут способствовать совершенствованию формирования капитала ООО «ПроектСтрой» и повышению его рыночной стоимости.

ЗАКЛЮЧЕНИЕ

Подводя итог, можно сделать следующие выводы.

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для производства продукции, товаров или услуг, выполнения финансовых обязательств и экономического стимулирования работающих.

Формирование финансовых ресурсов предприятия осуществляется с помощью источников как собственных, так и заемных денежных средств. Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие или иной хозяйствующий субъект в определенный период и которые направляются на осуществления денежных расходов и отчислений, необходимых для производственного и социального развития

Эффективное формирование и использование финансовых ресурсов обеспечивает финансовую устойчивость предприятий, предотвращает их банкротство.

Случается, что при осуществлении своей деятельности у предприятия возникает дефицит финансовых ресурсов, это связано с рядом причин. Они делятся на два основных вида:

- Внутренние причины

- Внешние причины

В результате проведенного анализа были выявлены тенденции, отрицательно влияющие на финансовую устойчивость и платежеспособность предприятия, которые характеризуются следующими фактами:

- собственного капитала хватает только на формирование внеоборотных активов;

- низкий уровень маневренности собственного капитала;

- высокий удельный вес составляет имущество производственного назначения;

- платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств.

Основными способами минимизации возможных потерь ООО «ПроектСтрой» являются следующие:

1. Процесс оценки финансового положения клиента. Перед предоставлением кредита необходимо тщательно анализировать финансовые отчеты покупателя и получать рейтинговую информацию от финансовых консультативных фирм.

2. Страхование рисков. Можно прибегнуть к страхованию кредитов, эта мера против непредвиденных потерь безнадежного долга.

- 3. Факторинг. Можно перепродать права на взыскание дебиторской задолженности, если это приведет к чистой экономии. Однако при сделке факторинга может быть раскрыта конфиденциальная информация.

- 4. Кредитная политика. При предоставлении коммерческого кредита следует оценить конкурентоспособность предприятия текущие экономические условия. В период спада кредитную политику следует ослабить, чтобы стимулировать бизнес.

Все эти изменения положительно сказываются на деятельности предприятия. Таким образом, в результате предложенных мероприятий, на предприятии улучшится финансовое состояние.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аистова М. Д. Реструктуризация предприятий: вопросы управления. Стратегии, координация структурных параметров, снижение сопротивления преобразования: учебное пособие. М.: Альпина Паблишер, 2012. 287 с.

- Аминова З.Ф. Финансовая стратегия предприятия: формирование, развитие, обеспечение устойчивости. М.: Компания Спутник, 2015. 318 с.

- Балашов В.Г., Ириков В.А., Технология повышения финансового результата предприятий и корпораций. – М.: «Издательство ПРИОР», 2014. 512 с.

- Баренбойм П. Правовые основы банкротства. М.: Пресс, 2013. 270 с.

- Басовский Л.Е. Экономический анализ. Комплексный экономический анализ хозяйственной деятельности: учебное пособие. М.: ИНФРА-М, 2014. 224 с.

- Белых Л.П., Федотова М.А. Реструктуризация предприятия: Учеб. пособие для вузов. М.: ЮНИТИ-ДАНА, 2013. 399 с.

- Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. Екатеринбург: Изд. Урал. гос. университета, 2012. 340 с.

- Бочаров В.В. Финансовый анализ. СПб. Питер, 2013. 240 с.

- Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. М.: ПРИОР-СТРИКС, 2012. 315 с.

- Гиляровская Л.Т. Экономический анализ. М.: ЮНИТИ-ДАНА, 2015. 615 с.

- Головенкин Д. А. Финансовый анализ [Электронный ресурс] – Электр. Дан. – М., [2015] - Режим доступа: http://www.yandex.ru/(10.05.2015);

- Гончаров А.И. Система правовых критериев - долговых показателей для предупреждения банкротства коммерческой организации // Право и экономика. М.: Инфра, 2014. – № 8. – С. 15 – 21.

- Графов А.В. Оценка финансово- экономического состояния предприятия // Вестник московского государственного университета. - № 10. – С.13 – 19.

- Гусева Т.А. Нужен ли новый порядок признания юридического лица банкротом? // Законодательство и экономика. - 2011. - № 10. – С. 15.

- Ежов Ю. А. Банкротство коммерческих организаций: учебное пособие / Ю. А. Ежов. – М.: Издательско-торговая корпорация «Дашков и К°». 2013. 249 с.

- Зуб А. Т. Антикризисное управление организацией: учебное пособие / А. Т. Зуб, Е. М. Панина. М.: ИНФРА-М, 2015. 256 с.

- Казак А. Ю., Финансовая политика хозяйственных субъектов: проблемы разработки и внедрения. Екатеринбург, Изд-во АМБ, 2014. 412 с.

- Камышан В.А. Как повысить эффективность процедур банкротства // Российский налоговый курьер. - 2012. - № 2. – С. 16 – 21.

- Кован С. Е. Теория антикризисного управления предприятием: учебное пособие / С. Е. Кован. М.: КНОРУС, 2013. 160 с.

- Кондратьев В.В., Краснова В.Б. Реструктуризация управления компанией. М., 2011. 240 с.

- Лебедев А.Н. Управление, ориентированное на результат. Мурманск, 2012. 241 с.

- Литовских А.М. Финансовый менеджмент. М.: ИНФРА, 2013. 412 с.

- Мазур И.И. Реструктуризация предприятий и компаний: Учеб.пособие для вузов / И.И. Мазур, В.Д. Шапиро; Под общ.ред. И.И. Мазура. М.: Экономика, 2015. 454 с.

- Моляков Д. С., Шохин Е. И. Теория финансов предприятий. — М.: Финансы и статистика, 2000. — С. 3 10; 14

- Митякова О.Ж. Оптимизация денежных потоков как инструмент антикризисного управления предприятием // Финансы и кредит. - 2011. – № 30. – С. 43 – 45.

- Саблин М. Т. Взыскание долгов: от профилактики до принуждения: практическое руководство по управлению дебиторской задолженностью: учебное пособие / М. Т. Саблин. М.: Волтерс Клувер, 2013. 528 с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. М.: ЮНИТИ-ДАНА, 2010. 479 с.

- Соломатин А.Н. Экономика и организация деятельности торгового предприятия. Учебник. — 2-е изд., перераб и доп. — М.: ИНФРА-М, 2004. — 387 с.

- Финансы: Учебник / Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.; Под ред. В.М. Родионовой. - М.: Финансы и статистика, 1995.

- Финансы: Учебник / Под ред. проф. С.И. Лушина, проф. В.А. Слепова. — М.: Изд-во Российской экон. акад., 2000. — 384 с.

- Финансово-кредитный энциклопедический словарь/Колл.авторов; Под общ. Ред. А.Г. Грязновой. – М.: Финансы и статистика, 2004. – 1168 с.

ПРИЛОЖЕНИЕ 1

Финансовые ресурсы предприятия

- Сравнительный анализ теорий конкуренции (Характеристика и анализ рынка совершенной конкуренции)

- ПОНЯТИЕ И СОДЕРЖАНИЕ ПРАВ СОБСТВЕННОСТИ

- Основы логистики потового рынка, на примере реально существующей организации

- Теория происхождения

- Учет труда и заработной платы (Понятие и системы оплаты труда)

- Теоретические основы бухгалтерской отчетности организации: порядка ее составления и анализа

- Выбор стиля руководства в организации (на примере ООО «MARS Travel»)

- Влияние процесса коммуникаций на эффективность управления организацией (Коммуникационный процесс в организации)

- Гарантии прав человека и гражданина

- Методы управления инновационными проектами (Oсновные понятия теории управления иннoвационными проектами)

- Японская модель менеджмента (Понятие и сущность Японской модели менеджмента)

- Анализ конкурентов на рынке, определение собственной конкурентоспособности