Формирование и использование финансовых ресурсов некоммерческих организаций

Содержание:

ВВЕДЕНИЕ

С каждым годом в России увеличивается число некоммерческих организаций. В связи с этим стала появляться потребность в ранжировании данных организаций. Ученые пришли к выводу, что периодически нужно оценивать эффективность деятельности некоммерческих организаций, тем самым фильтруя то огромное количество предприятий, который на данный момент оказывает некоммерческие и благотворительные услуги в России.

Недоверие к организациям такого типа растет, а вместе с ним растет финансовая нестабильность данных предприятий. Несмотря на то, что извлечение прибыли не является основной целью деятельности, НКО обязаны думать о своем финансовом состоянии.

На сегодняшний момент появилось много способов оценки эффективности НКО, но до сих пор не выбран наилучший.

Чтобы привлечь больше финансирования и лояльности со стороны общества организация должна доказывать свою социальную рентабельность и ценность.

Таким образом, тема работы – «Формирование и использование финансовых ресурсов некоммерческих организаций (на примере ММОО «Айсек»).

Целью данной работы является изучение, существующих методов оценки эффективности деятельности предприятия и предложение вариантов по улучшению финансового состояния организации на основе полученного анализа.

Для достижения указанной цели были поставлены следующие задачи:

· изучить сущность понятия эффективности, роль, принципы и виды;

· проанализировать проблемы оценки эффективности НКО;

· изучить сущность и роль НКО;

·определить классические методы оценки эффективности деятельности предприятия;

· определить классические методы оценки эффективности деятельности некоммерческой организации;

· провести сравнительный анализ двух основных проектов ММОО «АЙСЕК»;

· провести краткий анализ финансовых показателей ММОО «АЙСЕК»;

· сделать выводы на основе полученного анализы и разработать рекомендации по улучшению финансового состояния.

Объектом исследования работы является деятельность ММОО «АЙСЕК» (AIESEC).

Предметом работы является оценка эффективности деятельности организации ММОО «АЙСЕК» (AIESEC) с помощью различных методов.

Первая глава состоит из теоретических аспектов выбранной темы: понятие некоммерческой организации, методы оценки эффективности деятельности НКО и предприятий. Раскрывается сущность понятия эффективности, ее виды, функции и принципы.

Вторая глава включает в себя описание хозяйственной деятельности ММОО «АЙСЕК», описание текущих затрат и дохов, описание цели и задачи организации. Третья практическая глава посвящена рассчетам показателей эффективности НКО, анализу финансовых показателей, а также отдельных проектов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВЫХ РЕСУРСОВ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

1.1 Эффективность деятельности компании

Изначально термин “эффективность” подразумевает под собой корреляцию между достигнутым результатом и использованными ресурсами[1].

Эффективность = результат (эффект) / затраты

На протяжении долгого времени ученые исследуют вопрос эффективности хозяйственной деятельности организаций. За это время было изучено много моделей и систем с критериями. Данный показатель можно изучать с точки зрения экономической категории или с точки зрения группы экономических показателей.

Дж. Кэмпбелл один из самых первых начал изучать проблему эффективности. В 1977 году вместе с коллегами он выделил 39 показателей, которые измеряют организационную эффективность. Впоследствии уже другие ученые анализировали данные список, объединяли индикаторы в группы или изменяли их. В итоге ученые не смогли прийти к единому решению об “идеальном” наборе факторов для измерения эффективности, так как их накопилось огромное количество.

Тогда Клод Менар решил объединить модели эффективности в три семейства. Каждое семейство по-своему определяет эффективность, в зависимости от этого включает в себя определенные факторы. В первом случае эффективность - это способность организации достигать запланированных результатов. Вторая модель определяет эффективность как умение выживать на рынке в условиях постоянно меняющейся внешней среды. Данную модель чаще всего применяют для анализа долгосрочных перспектив предприятия. Третья модель используется в краткосрочном периоде и отражает уровень удовлетворения потребностей на каждом уровне работы предприятия. Из чего можно заключить, что рассматривая эффективность как экономическую категорию мы убеждаемся в том, что это комплексное и разностороннее явление[3].

Ученые признают, что ни один из подходов не является универсальным и для каждого отдельного случая используется своя система критериев оценки эффективности. Однако есть наиболее часто используемые показатели эффективности. К ним относятся: прибыль, рентабельность, оборачиваемость.

Чтобы проанализировать прибыльность компании, нужно определить основные факторы, которые влияют на ее изменения. Динамика изменения прибыли показывает, насколько грамотно распределяются ресурсы внутри компании, а также насколько финансово устойчив бизнес на рынке.

Рентабельность рассчитывается для анализа экономической эффективности и используется для того, чтобы понять насколько эффективно предприятие использует ресурсы. В основном в рамках анализа рассматривают денежные, трудовые и материальные ресурсы. Если рентабельность производства отрицательная, значит, что предприятие работает в убыток. Существует много типов рентабельности, их можно объединить в две группы: рентабельность активов и рентабельность продаж. Чем выше рентабельность продаж, тем лучше реализуется ценовая политика в компании и контролируются издержки.

Рентабельность активов анализирует не издержки и ценовую политику компании, а среднюю стоимость активов и прибыль. С помощью рентабельности активов можно оценить не только внутренний менеджмент активами, но и влияние инвестиций и действий акционеров.

Как уже было сказано существует множество способов оценки эффективности деятельности компании. При этом большинство этих способов основаны на трех одинаковых принципах: отношение финального результата к изначальной цели деятельности компании, оптимальность и связь между жизненным циклом товара и показателями хозяйственной деятельности. Любой бизнес подразумевает под собой коммерческую, финансовую и производственную деятельности и соответственно каждая из них преследует определенные цели. Основная задача оценивания эффективности компании - найти компромиссное решение для всех видов деятельности и оценивать хозяйственную деятельность в комплексе. Также создается система критериев, по которым оценивается эффективность. Данные критерии отражают приоритетные цели компании в рамках рыночной среды. Например, цель компании - увеличить показатели доходности и укрепить свои позиции на рынке, заняв определенный сегмент. Основными критериями достижения цели будут являться рост доли на рынке, показатели прибыльности, рост финансовых показателей относительно главных конкурентов на рынке. Оптимальность помогает определить насколько были достигнуты минимальные и максимальные показатели в системе установленных параметров для оценки[9].

Кроме того что мнения ученых и практиков не сходятся в вопросе выбора модели для оценки эффективности деятельности компании, также существует несколько мнений насчет видов данного явления. О.Сухарев в своем исследовании под названием “Теория эффективности экономики” попытался обобщить все уже имеющиеся взгляды на проблему эффективности и выделил два вида эффективности: алокативную и адаптивную. Алокативная эффективность показывает распределение ресурсов и определяет, насколько производительно они распределены и насколько экономно их используют. В данном случае основными переменными для оценивания являются показатели потребления, инвестиций, производства и распределения.

Адаптивная эффективность анализирует насколько хорошо предприятие подстраивается под внешние факторы, как работает с рисками и инновациями.

А.В. Сериков, основываясь на работе О.Сухарева, также выделяет два вида эффективности: коммерческая и бюджетная. Первой описывается финансовая окупаемость продукта или проекта. Основные факторы анализа: рентабельность и срок окупаемости. Вторая описывает насколько сумма доходов с проекта отличается от расходов.

Другая группа ученых придерживается мнения, что эффективность производства бывает трех типов: социальная, экономическая и технологическая. Социальная, как и третье семейство Клода Менара, рассчитывает на сколько удовлетворена все потребности. Здесь учитываются уровень жизни населения и другие внешние социальные факторы. Технологическая и экономическая эффективность также показывают отношение полученного результата к затраченным ресурсам[23].

Проанализировав имеющиеся труды на тему основных форм выражения эффективности деятельности компании, можно сделать вывод, что независимо от целей анализа и вида производства основное определение эффективности это отношение полученного результата к затраченным ресурсам. При этом самое главное правильно выбрать набор показателей и индикаторов эффективности, опираясь на внешние факторы производства, тип и цели предприятия.

На данный момент термин КПЭ(KPI) нередко используется не только как ключевой показатель эффективности, но и как критерии выполнения работы. Однако первоначальный смысл был в определении факторов внутри и вне компании, которые непосредственно влияют на эффективность ее деятельности. Практически все ученые и практики верят в то, что анализ эффективности деятельности компании нужно делать на постоянной основе в каждой организации. С помощью данного анализа можно улучшить как внутренний менеджмент компании, так и внешние связи. Например, с помощью данной оценки можно посчитать, сколько денег получат инвесторы в будущем периоде и что нужно сделать для того, чтобы повысить данный показатель. Акционеры, инвесторы, потребители, подрядчики, поставщики и банки являются субъектами отношений на рынке. Каждый из них намерен выбирать только надежную и конкурентоспособную сторону для партнерских договоренностей. Оценка эффективности деятельности позволяет комплексно оценить состояние всех бизнес-процессов в компании, предотвратить возможные финансовые риски и потери, проанализировать качество управления персоналом и сделать выводы для того, чтобы увеличить прибыль и социальный эффект.

Сами по себе показатели не несут особой смысловой нагрузки для компании и имея данные только о прибыли или рентабельности, сложно сделать выводы. Все индикаторы должны анализироваться в системе, нужно понимать, какие существуют эталонные показатели для сравнения, а также нужно обязательно учитывать тип и сферу деятельности предприятия.

В данной работе эффективность будет представлена как группа экономических показателей, с помощью которых будет исследовано текущее состояние организации[31].

Оценка эффективности НКО полезна для использования данного анализа внутри организации для принятия управленческих решений, а также показывает состояние организации для ее стейкхолдеров и потребителей услуг, государственных органов и экспертного сообщества, а также общества в целом. Учитывая то, что основной целью НКО является вклад в общество, то самое сложное это разработать меру для измерения этого вклада.

Ресурсы в некоммерческом секторе еще более ограничены, чем в коммерческом. В связи с этим растет конкуренция за их использование. Е.И. Борисова и Л.И, Полищук утверждают, что сейчас сильно выросло недоверие к некоммерческим организациям из-за нецелесообразного распределения денежных средств внутри организаций. Для того чтобы оправдать доверие стейкхолдеров, государства и общества руководителям НКО следует повышать инфопрозрачность своих организаций и производить оценку эффективности деятельности. Одна из основных причин, почему стоит исследовать результаты работы некоммерческого сектора, это дальнейший анализ его социального вклада.

Организация, основной целью деятельности которой не является извлечение прибыли и ее распределение между участниками, называется некоммерческой. Основная цель деятельности данной организации чаще всего общественно-значимая: благотворительная, социальная, образовательная, культурная или др.

Некоммерческий сектор способен самостоятельно накапливать средства и ресурсы, которые используются для решения социальных проблем. Тем самым, некоммерческий сектор помогает государству в реализации социальной политики без использования финансирования со стороны государства. Т.Б. Якимова считает, что некоммерческие организации являются основными партнерами органов государственной власти в решении стоящих перед обществом проблем. Автор утверждает, что некоммерческие организации являются основой гражданского общества. Гражданское общество является связующим звеном между обществом и государством или бизнесом. Организации, которые являются участниками гражданского общества, не считают получение прибыли своей основной целью. Все индивиды добровольно находятся в данных объединениях. Некоммерческие организации помогают людям стать участником социального процесса и повлиять на текущее состояние проблем в обществе.

1.2 Методики измерения финансовой эффективности НКО

Е.Г. Тарханова выделяет несколько проблем оценки эффективности деятельности НКО. Их можно разделить на две группы: первая - проблемы, специфичные для НКО, вторая - проблемы, не специфичные для НКО. Самая часто встречающаяся проблема в некоммерческих организациях - недостаточная конкретность выражения целей НКО. Из этого следует специфичность результатов деятельности и сложность в анализе показателей прибыли, так как не все применимы к организациям данного типа. В качестве неспецифических проблем для НКО автор выделяет: услугооказывающий характер деятельности и разнообразие целей деятельности НКО. Так как услуга чаще всего имеет непостоянный характер и неосязаема, следует знать не только состав услуг, но и уровень удовлетворенности потребителя.

Е.И. Борисова и Л.И. Полищук в своей статье “Анализ эффективности в некоммерческом секторе: проблемы и решения” также исследуют, чем оценка эффективности некоммерческих организаций отличается от оценки эффективности коммерческих организаций. Авторы отмечают, что на данный момент НКО обладают некоторыми конкурентными преимуществами: кроме того, что они производят ресурсы, НКО влияют на развитие общества и экономики в стране.

Прибыль в коммерческой организации является естественным критерием успешности. Услуги, производимые НКО, чаще всего не имеют рыночных цен, что также осложняет оценку[18].

- Эмпирический способ исследования эффективности НКО

Подобные исследования зачастую предлагают способы, удовлетворяющие цели оценки эффективности в конкретно данном случае, и часто в неполной степени следуют за теоретическими моделями эффективности, что вызывает сомнения в обоснованности применяемых способов оценки.

По причине отсутствия необходимых статистических данных, которые помогли бы оценивать эффективность НКО, исследователями широко используется метод анкетирования заинтересованных в получении оценок эффективности организаций людей или экспертов, владеющих знаниями относительно оцениваемых организаций , с целью получения наборов показателей и/или весов, отражающих их значимость. Несмотря на очевидную субъективность подобного метода для получения критериев эффективности, при оценке эффективности НКО она неизбежна и, на данный момент, мало разрешима.

Одной из теоретически обоснованных работ можно назвать исследование (Brown, 2005), опирающееся на теоретические концепции эффективности организации и совета директоров, и в части эффективности организации использующее концепцию social constructivism и модификацию критериев Хермана и Ренза (Herman, Renz, 1997). Однако и в нем авторы не предлагают адекватного метода агрегирования критериев эффективности, общая эффективность в их работе опять же най дена как ответ на соответствующий прямой вопрос.

Таким образом, эмпирические работы по оценке эффективности НКО демонстрируют разнообразие подходов, большинство из которых не может считаться в полной мере решающими задачу и неуязвимыми для критики[26].

- Сравнительный метод оценки эффективности в некоммерческом секторе

При массовости определенного вида НКО, функционирующего в сопоставимых условиях и направленные на одни и те же цели, задача оценки эффективности НКО представляется не более реальной. Схожесть организаций позволяет получить необходимые данные для сравнения эффективности. Сопоставляя результаты, достигнутые данной организацией, с успехами других подобных НКО. Подобный сравнительный подход (benchmarking) имитирует использование рыночной информации при оценке коммерческих фирм и, таким образом, в какой-то части компенсирует отсутствие в некоммерческом секторе такой информации в прямой форме.

- Метод аппроксимации множества производственных возможностей

Для использования метода необходимо рассматривать отдельно взятые НКО как реализации различных точек множества, представленные затратами ресурсов и достигнутыми результатами. Суть метода заключается в восстановлении тем или иным способом по имеющимся точкам границы множества производственных возможностей (см., напр., Murillo-Zamorano, 2004), после чего для оценки эффективности данного НКО («наблюдения» из рассматриваемой совокупности) используется должным образом определенная отдаленность от такой границы, на которой производственные возможности НКО реализуются в полной мере.

Располагая так или иначе полученным описанием производственной границы, можно измерить эффективность данного НКО, рассмотрев луч в пространстве затрат ресурсов и целевых показателей , исходящий из должным образом выбранной точки отсчета и проходящий через подлежащее оценке наблюдение. Расстояние от начала отсчета до наблюдения относится к расстоянию от начала до границы, измеренное вдоль того же луча, и полученное отношение рассматривается как мера эффективности данного НКО; наивысшее значение данного индекса эффективности оказывается таким образом равным единице.

- Статистический метод

Статистический подход сравнивает целевые и фактические показатели организации. Финальный показатель считается отношением плановых и фактических результатов работы НКО.

- Динамический метод

Данный метод определяет чистые денежные потоки, возникающие в результате реализации различных социальных проектов. Динамический метод оценки эффективности подобен инвестиционному анализу коммерческих предприятий, тем не менее отличается сложностью выражения социальной деятельности в денежном эквиваленте.

- Корреляционно-регрессионный метод

Корреляционно-регрессионный анализ позволяет рассмотреть дает возможность просчитать связь между социальными продуктами НКО и ее расходами. Полученные данным методом регрессионные модели позволяют прогнозировать показатели успешной деятельности организации.

Основываясь на исследованиях, представленных в статье Е.Г. Тархановой «Методы оценки эффективности деятельности некоммерческих организаций», можно сделать вывод, что ни один из методов не устраняет полностью все проблемы, связанные со спецификой НКО. Однако, наиболее предпочтительны динамические методы, решающие проблемы учета во времени затрат и социальных результатов инвестиционных проектов предприятия.

- Эмпирический способ исследования эффективности НКО[32]

Подобные исследования зачастую предлагают способы, удовлетворяющие цели оценки эффективности в конкретно данном случае, и часто в неполной степени следуют за теоретическими моделями эффективности, что вызывает сомнения в обоснованности применяемых способов оценки.

По причине отсутствия необходимых статистических данных, которые помогли бы оценивать эффективность НКО, исследователями широко используется метод анкетирования заинтересованных в получении оценок эффективности организаций людей или экспертов, владеющих знаниями относительно оцениваемых организаций , с целью получения наборов показателей и/или весов, отражающих их значимость. Несмотря на очевидную субъективность подобного метода для получения критериев эффективности, при оценке эффективности НКО она неизбежна и, на данный момент, мало разрешима.

Одной из теоретически обоснованных работ можно назвать исследование (Brown, 2005), опирающееся на теоретические концепции эффективности организации и совета директоров, и в части эффективности организации использующее концепцию social constructivism и модификацию критериев Хермана и Ренза (Herman, Renz, 1997). Однако и в нем авторы не предлагают адекватного метода агрегирования критериев эффективности, общая эффективность в их работе опять же най дена как ответ на соответствующий прямой вопрос.

Таким образом, эмпирические работы по оценке эффективности НКО демонстрируют разнообразие подходов, большинство из которых не может считаться в полной мере решающими задачу и неуязвимыми для критики.

Для того, чтобы измерить социальную эффективность проекта нужна система индикаторов, подобранных индивидуально для анализа.

Одним из основных индикаторов эффективности в социальной сфере является социальная рентабельность. Чем выше показатель, тем больше проект привлекателен для инвестиций.

SROI (Social Return On Investment) – социальная рентабельность.

SROI = Социальный эффект / Затраты

Главной трудностью в подсчете данного показателя является формула социального эффекта. Социальный эффект отражает, как повлиял на материальный и культурный уровень жизни граждан. Социальный эффект должен быть выражен в денежных средствах, что зачастую невозможно сделать в некоммерческих проектах. В связи с этим, для каждой оценки разрабатывается своя формула социального эффекта.

Также ученые выделяют индекс социальности Вайсброда.

В знаменателе формулы обычно находятся государственное финансирование или пожертвования. Частные блага – членские и

спонсорские взносы, а также доходы организации. Данный индекс может оценить, насколько развито производство социальных эффектов в некоммерческой организации. Если индекс равен нулю, то это значит, что организация полностью себя финансирует за счет собственных средств. Если уровень самофинансирования низкий, то показатель растет, это говорит о социальной направленности предприятия. О том, что деятельность осуществляется с целью произвести общественные блага.

Индекс социальной рентабельности (SROI) также включает в себя понятие социальной эффекта.

С помощью данного коэффициента можно увидеть дополнительную финансовую ценность проекта. Например, размер вклада в экологию или социум. Зачастую данный коэффициент измеряют для того, чтобы понять как изменить эффективность от инвестиций или производительность.

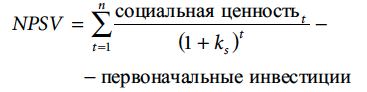

Показатель чистой приведенной социальной стоимости (NPSV):

Для измерения социальной ценности услуг некоммерческой организации рассчитывается экономическая выгода потребителя. Сколько денежных средств сэкономил потребитель, пользуясь услугами некоммерческой организации, а не коммерческого предприятия. Для расчета используется средняя цена услуги на рынке. Разница между цена умножается на количество человек, которые приобрели услугу в НКО.

ks (STRP) - социальная ставка дисконтирования (социальная ставка межвременных предпочтений = δ + L + μg , где

g – темп роста потребления на душу населения;

δ – чистая ставка межвременных предпочтений;

μ – эластичность предельной общественной полезности по потреблению;

L – уровень риска для жизни.

Приведенная социальная ценность должна быть больше или равна приведенной стоимости предельных социальных затрат. Если проект некоммерческой организации имеет NPSV > 0, то данный проект обладает высокой ценностью. Чем выше NPSV, тем большую ценность он приносит для общества и окружения.

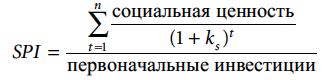

Индекс социальной доходности – SPI (или BCR - Benefit-Cost Ratio) сравнивает полученную выгоду и совершенные затраты проекта. Все показатели также должны быть эквивалентны денежным средствам, а в качестве выгоды рассматривается дисконтированная социальная ценность.

Оптимальное значение индекса должно больше единицы. При увеличении данного индекса инвестиционная привлекательность проекта растет.

Если нужно провести быструю и обобщенную оценку социальной услуги для стейкхолдеров или партнеров предприятия, используется коэффициент чистой приведенной стоимости (TNPV).

Если проект привлекателен для инвестиций, то показатель TNPV должен быть положительным. Это говорит о том, что главная цель проекта, повысить уровень жизни граждан и сделать вклад в развитие социума, будет достигнута. Все инвестиции будут окуплены и оправданы по итогу проекта.

Эти классические индексы используют для оценки планируемого или реализованного проекта некоммерческой организации. Очень много компаний на сегодняшний день стремятся сделать социальный и благотворительный вклад, но не всегда могут понять, насколько он будет рентабельным и успешным по итогу.

ГЛАВА 2. ХАРАКТЕРИСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ММОО “АЙСЕК”

2.1. краткая характеристика ММОО “АЙСЕК”

Деятельность организации направлена на раскрытие и развитие потенциала молодых людей с целью обеспечения лидерства для позитивного вклада в общество. ММОО “АЙСЕК” осуществляет реализацию международных стажировок AIESEC в отделениях других стран, при этом члены организации развивают лидерство, становясь организаторами и руководителями данных проектов и стажировок.

Участниками данной организации, а также участниками стажировок может быть молодежь от 18 до 30 лет.

Являясь некоммерческой молодежной организацией, организация имеет право вступать в аналогичные российские и международные организации и ассоциации. На данный момент организация имеет региональные отделения в следующих городах: Москва, Санкт-Петербург, Архангельск, Воронеж, Екатеринбург, Казань, Красноярск, Новосибирск, Пермь, Ростов, Томск, Тюмень, Уфа и продолжает расширяться.

Региональные отделения являются частью ММОО “АЙСЕК” и действуют на основании Положения о региональных отделениях.

Основными функциями участников организации является:

▪ Контроль за выполнением решений Конференции Президентов Локальных Комитетов в периоды между Конференциями Президентов Локальных Комитетов;

▪ Контроль за реализацией Годового Плана Организации;

▪ Контроль за соблюдением настоящего Свода Положений .

▪ Принятие решения об участии Организации в крупных общественно-значимых, социальных и культурных мероприятиях, проектах на национальном уровне;

▪ Разработка и представление на утверждение КПЛК/ВЛМ проектов долгосрочных программ и ежегодных планов деятельности Организации;

▪ Поддержка и координация деятельности Локальных Комитетов;

▪Представление Организации на международном уровне и в отношениях с федеральными государственными органами РФ;

▪Информирование Локальных Комитетов о деятельности Организации и международной сети AIESEC;

▪Работа с Советом Попечителей , Организацией Выпускников AIESEC;

▪ Формирование стратегии развития Организации;

▪ Координация образовательного цикла в Организации;

Президент Национального Комитета несет ответственность за функционирование Национального Комитета, за деятельность Организации, поддержание ее дееспособности.

Основными функциями Президента Национального Комитета являются:

▪ осуществление текущего руководства деятельностью Организации;

▪ представление Организации в международной сети AIESEC;

▪представление Организации в отношениях с федеральными государственными органами России;

▪ координация программ Организации;

▪ Координация взаимодей ствия с AIESEC International;

▪ Стратегическое развитие Организации;

▪ Координация отношений с ключевыми партнерами Организации;

▪ Президент Национального Комитета в пределах своей компетенции издает приказы и распоряжения, обязательные для всех членов Организации и Национального Комитета.

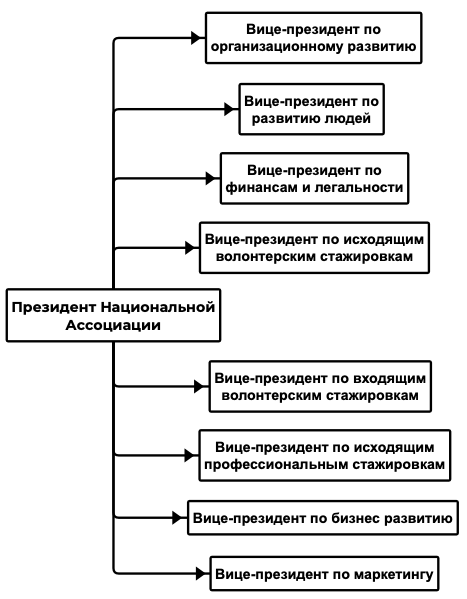

Организационно-структурная схема будет выглядеть следующим образом:

Рисунок 1. Структура управления

Некоммерческие организации могут получать доход от выпуска общественных благ, что подразумевает государственные субсидии, гранты и пожертвования. А также доходы от выпуска частных благ – членские и спонсорские взносы, доходы от реализации товаров и услуг.

2.2 Формирование финансовых ресурсов

Источниками формирования дохода ММОО “АЙСЕК” являются:

▪ Взносы за участие в международной программе стажировок;

▪ Добровольные взносы и пожертвования физических и юридических лиц в

денежной и натуральной форме, в том числе носящие целевой характер;

▪ Поступления из федерального бюджета, бюджетов субъектов Федерации, местных бюджетов и внебюджетных фондов;

▪ Доходы от осуществляемой организацией в соответствии с уставными целями предпринимательской деятельности;

▪ Другие, не запрещенные законом, поступления.

За период с 2016 года организация не получала никаких грантов и субсидий, поэтому структура доходов полностью состоит из членских взносов региональных отделений организации и реализации услуг.

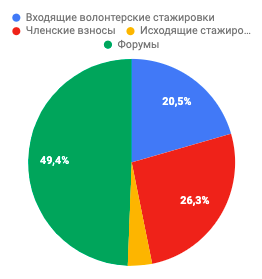

Структура доходов за 2018-2019 год организации представлена на графике снизу:

Рисунок 2. Структура доходов за 2018-2019

Основной частью дохода (75,3%) организации являются доходы, полученные за реализацию двух крупных всероссийских форумов, а именно форум молодых лидеров «YouLead» и технологический форум «BreakPoint». Форумы являются абсолютно бесплатными для участников, молодых людей от 16 до 30 лет. Доход же организация получает оказывая маркетинговые услуги и услуги по организации ярмарки вакансий среди участников форума, для компаний партнеров. Крупнейшими партнерами организации являются Леруа Мерлен, Coca-Cola HBC, Metro C&C, Mars, X5 Retail Group.

Вторым по уровню дохода (12,8%) следуют членские взносы региональных отделений.

Членские взносы региональных отделений разделяется на две части: Фиксированная часть и Вариативная часть в следующем процентном соотношении: Фиксированная часть (40% Членских Взносов региональных отделений) и Вариативная часть (60% Членских взносов региональных отделений).

Схема распределения Фиксированной части Членских Взносов региональных отделений:

- Выплаты Фиксированной части Членских взносов региональных отделений распределяется помесячно равными долями на весь плановый период Годового Бюджета Национального Комитета.

- Равные доли по каждому месяцу умножается на коэффициент месяца, определяя, таким образом, отклонение выплаты по каждому месяцу от равной доли выплат.

Коэффициенты месяцев:

- Январь = 0,85

- Февраль = 0,85

- Март = 1,55

- Апрель = 1,55

- Май = 1,25

- Июнь = 0,85

- Июль = 0,75

- Август = 0,75

- Сентябрь = 0,9

- Октябрь = 1,05

- Ноябрь = 0,95

- Декабрь = 0,7

3. Общая сумма выплат помесячно распределяется между четырьмя кластерами согласно Организационной модели организации в зависимости от количества региональных отделений в кластере и кластерного коэффициента для начисления Членского вноса по каждому кластеру.

Коэффициенты для начисления членских взносов в Национальный Комитет:

Первый кластер = 1

Второй кластер = 0,9

Третий кластер = 0,7

Четвертый кластер = 0,6

4. Общие суммы выплат ежемесячно делятся по кластерам на количество региональных отделений в кластере. Таким образом, вычисляются суммы выплаты Фиксированной части Членского Взноса региональных отделений для каждого регионального отделения в каждый месяц в течение расчетного года.

Принципы распределения вариативной части Членских Взносов Локальных Комитетов:

Для начисления процента вариативной части членского взноса происходит сбор информации о совершенных международных обменах региональных отделений за прошедший календарный месяц на платформе стыковки форм (experience.aiesec.org), а также данные по открытым формам для Продукта «Входящие социальные стажировки» на платформе работы с клиентами (podio.com). Вариативная часть выплат считается как сумма 20% стоимости Продукта «Исходящие социальные стажировки», 20% стоимости Продукта «Входящие профессиональные стажировки», 20% стоимости Продукта «Исходящие профессиональные и предпринимательские стажировки», 5% Продукта «Входящие социальные стажировки». Сумма добровольного членского взноса выставляется не позднее 5 числа каждого месяца.

Сумма Вариативной части и Фиксированной части и является членским взносом и ежемесячно выплачивается региональными отделениями.

Далее следует часть доходов (10%), полученная от реализации всероссийских волонтерских проектов “Лесомания” и “IT-рост” с участием иностранных волонтеров. В рамках корпоративной социальной ответственности компании выделяют ММОО “АЙСЕК” деньги на реализацию данных проектов.

Последняя по количеству дохода (1,8%) часть - это доходы полученные непосредственно от получения организационного взноса от международных исходящих стажировок членами ММОО “АЙСЕК”.

Расходная часть бюджета организации предусматривает следующие разделы:

▪ Членские взносы Организации в AIESEC International;

▪ Операционные расходы Национального Комитета;

▪Поддержание и развитие соответствующих направлений международной программы стажировок Организации;

Рисунок 3. Распределения вариативной части Членских Взносов Локальных Комитетов

Основные расходы организации это покрытие членских взносов в международную и региональную ассоциацию, а также затраты на проведение форумов для россиян и национальных конференций для участников организации.

ГЛАВА 3 ОЦЕНКА ЭФФЕКТИВНОСТИ финансовых ресурсов НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ ММОО “АЙСЕК ( AIESEC)

3.1 Оценка эффективности деятельности организации

При оценке эффективности деятельности организации AIESEC в первую очередь необходимо рассчитать социальный индекс Вайсброда. Данный индекс отражает насколько организация способна сама себя финансировать.

PI = Доходы от выпуска общественных благ(гранты, пожертвования, дотации)/Доходы от выпуска частных благ(членские и спонсорские взносы)

PI = 0, с 2016 года не поступало никаких пожертвований, грантов и дотаций со стороны внешних предприятий. Это означает, что НКО полностью финансируется самостоятельно за счет членских и спонсорских взносов.

Из этого следует, что AIESEC имеет достаточно высокий уровень самофинансирования. Несмотря на то, что целью деятельности является создание общественных благ и социальных эффектов, организация, на первый взгляд, не зависит от грантов и пожертвований. Однако стоит учесть, что основная сумма дохода в организации принадлежит спонсорам форумов, фестивалей и социальных проектов. Есть риск, что данное НКО не сможет существовать только за счет членских взносов и международных стажировок для молодежи.

Результаты, полученные в ходе анализа, помогут не только привлечь новых спонсоров и инвесторов, а также помогут найти решение для стабилизации финансового состояния НКО.

Необходимо иметь ввиду, что все данные, представленные в расчетах и таблицах, за 2019 год включают в себя данные за период 1 января - 1 мая 2019 г., так как период еще не закончен.

Таблица 1

Показатели прибыли ММОО «АЙСЕК» за 2016-2019 гг.

|

2016 |

2017 |

2018 |

2019 (до 1 мая) |

|

|

Прибыль от продаж |

7 035 000 |

(1 520 000) |

8 980 000 |

4 655 558,47 |

|

Прибыль до налогообложения |

7 035 000 |

(1 802 000) |

8 980 000 |

144 072,01 |

Рассмотрим динамику изменения прибыли от продаж и чистой прибыли в 2016-2019 гг. (таблица 1).

В 2017 г. произошел существенный спад прибыли от продаж, а чистая прибыль была отрицательной. Это произошло, потому что в 2016 году было сделано большое количество международных обменов, реализовано более пяти социальных проектов с иностранными волонтерами за год, что привело к быстрому росту результатов и показателей. При этом участники организации не были готовы к такому скачку в операциях, что отразилось на следующем году. Руководство было вынуждено уменьшить цели и объемы операций для стабилизации ситуации во всех региональных отделениях, в частности, в ММОО “АЙСЕК”.

Получение прибыли не является целью деятельности организации, поэтому данные показатели не говорят отрицательно об эффективности деятельности организации. В первую очередь нужно оценивать социальный эффект и социальную рентабельность проектов. При этом тенденция уменьшения прибыли может привести к закрытию организации за неимением средств на существование.

Таблица 2

Показатели объемов продаж ММОО «АЙСЕК» за 2016-2019 гг.

|

2016 |

2017 |

2018 |

2019 (до 1 мая) |

|

|

Объемы стажировок, APPROVED |

3 296 |

(1 729) |

1 609 |

1 202 |

|

REALISED |

2 290 |

(1 320) |

1 110 |

261 |

|

CR APPR-RE |

69.48% |

76.34% |

68.99% |

21.71% |

Рассмотрим динамику изменения количества международных обменов в 2016-2019 гг..

Как было сказано ранее 2016 год отличается от остальных высокими показателями и после этого года мы видим отрицательную динамику в объемах продаж. При этом здесь указаны данные за календарные годы, а в организации существует два отчетных периода или финансовых года. Для национального комитета с 1 августа по 31 июля, а для региональных отделений с 1 февраля - 31 января. Это значит, что для оценки эффективности работы определенной команды нужно выбирать соответствующий ей период времени. Также стоит отметить, что социальный вклад организации измеряется не в количестве человек, приобрётших стажировку, а в количестве приехавших на нее. Поэтому существенным показателем является конверсия от покупки до реализации, здесь 2017 год является лидером, конверсия составляет 76.34%. В 2018 году конверсия опять снизилась, что свидетельствует об ухудшении работы с потребителями после покупки. Судя по показателям, прибыли и показателям объема продаж, можно сделать вывод, что членам организации не хватает навыка, как работать с большим количеством потребителей, чтобы это положительно влияло и на прибыль, и на последующий социальный эффект.

Для краткого финансового анализа организации было выбрано несколько коэффициентов.

Таблица 3

Коэффициенты финансового анализа

|

Коэффициент |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Срок оборачиваемости дебиторской задолженности |

- |

68 |

529 |

21 |

23 |

|

Рентабельность деятельности предприятия |

- |

446.73% |

-51.48% |

58.85% |

104.68% |

|

Рентабельность продаж |

100% |

100% |

-411,9% |

67.45% |

|

|

Рентабельность активов |

139% |

83% |

-11% |

- |

- |

|

Коэффициент текущей ликвидности |

3.1 |

5.4 |

1.6 |

- |

- |

Показатели рентабельности продаж резко упали в 2017 году. Это связано с большими выплатами долгов в этом году, а также восстановлении финансовой стабильности в национальной ассоциации. Практически вся выручка шла на погашение кредиторской задолженности. Такой резкий спад рентабельности продаж говорит о том, что темпы роста затрат опережают темпы роста выручки. Выручка уменьшается быстрее, чем затраты из-за сокращения объема продаж.

При этом в 2018 году показатель вновь стал положительным, такой резкий рост говорит о том, что нет тенденции снижения рентабельности продаж. Результаты 2017 года – это не показатель отрицательной динамики, а показатель сильного кризиса в организации, из которого в 2016 году НКО смогла выйти. Следовательно, произошел рост объемов продаж и рост выручки.

Если посмотреть на динамику изменения рентабельности активов, то ее нельзя назвать положительной. Наблюдается падение рентабельности активов. Причиной этому может стать уменьшение чистой прибыли и оборачиваемости активов или повышение средней стоимости активов и основных средств. Рентабельность активов отражает на сколько хорошо предприятие умеет формировать прибыль самостоятельно без поддержки структуры капитала.

Коэффициент текущей ликвидности считается оптимальным, если он входит в диапазон значений от 1,5 до 2,5. В 2015 и 2016 годах коэффициент превышает 2.5, что говорит о том, что оборотные активы используются в недостаточном количестве. В таких случаях можно посоветовать краткосрочное кредитование для предприятий. При этом в 2017 году показатель достиг оптимального значения. Так как значение не опускалось ниже 1,5, можно сделать вывод, что проблем с покрытием текущих обязательств нет.

3.2 Оценка социальной эффективности форума молодых лидеров

Один из подходов к измерению эффективности деятельности НКО заключается в измерении эффективности ее отдельных проектов.

Ежегодно в Москве и регионах AIESEC проводит форум молодых лидеров “YouLead”. Это один из крупнейших бесплатных двухдневных форумов по развитию лидерского потенциала в России. Как было сказано ранее в организации AIESEC существует собственная уникальная модель лидерства, которой придерживаются во всех социальных проектах данной организации. Основная цель форума: в течение двух дней с помощью симуляций, мастер-классов, выступлений экспертов и ярмарки вакансий молодежь получает возможность раскрыть свой лидерский потенциал и еще больше развить свои лидерские качества. Миссия форума: сформировать поколение смелых лидеров, которые не боятся мыслить нестандартно, искать решения проблем в условиях неопределенности и думают осознанно о своем социальном вкладе.

Форумы и фестивали – это один из самых затратных проектов AIESEC. Несмотря на то, что участие в них бесплатное, они несут за собой большое количество расходов. Для того, чтобы мероприятие было с положительной прибылью привлекаются спонсоры, такие как Леруа Мерлен, Сбербанк, METRO, Coca-Cola Helenic и др. Эти компании являются спонсорами AIESEC, потому что вместе с ним они реализуют программу корпоративной социальной ответственности. Они инвестируют свои денежные средства не с целью получить в прибыль в будущем, а с целью получения социального эффекта от проекта, в который были вложены финансы. В связи с этим, важно рассчитать социальную рентабельность данного форума и другие показатели социальной эффективности.

- Первым коэффициентом для анализа является показатель социальной рентабельности. Он определяет инвестиционную привлекательность проекта.

SROI = Социальный эффект/ Затраты

Основная сложность в расчете данного показателя заключается в том, что социальный эффект должен быть выражен в денежном эквиваленте. В связи с этим социальный эффект рассчитывается для каждого проекта отдельно по собственной формуле. С помощью следующих данных был найден и рассчитан социальный эффект для форума “YouLead”.

Последний форум в 2018 году посетило 1305 уникальных делегатов за 2 дня.

Также исследования показывают, что средняя вероятность последующего взаимодействия делегата с организацией составляет 20%. Последующее взаимодействие включает в себя волонтерство, членство в локальном комитете, посещение мероприятий, участие в социальных проектах или поездка на международную стажировку AIESEC. Повторное взаимодействие является важным критерием для измерения социального эффекта, потому что именно с помощью этих действий человек будет делать свой социальный вклад вместе с AIESEC.

Чистая прибыль данного форума составила 1800000 рублей.

Фиксированная ставка дисконтирования для оценки эффективности проекта в 2018 году равна 12,68% по данным исследования Гумеровой Э.И. «Ставка дисконтирования для оценки эффективности проекта в кризисных и посткризисных условиях экономики».

Таким образом, формула приведенного социального эффекта на основе полученных данных:

СЭ = ((p*n*M)/(1+r)) = ((0,2*1305*1800000)/(1+0,1268)) =

416 932 907 руб.

где:

p – вероятность адаптации к жизни ВИЧ-инфицированных( = вероятности выжить);

n – количество делегатов, посетивших форум;

r – социальная ставка дисконтирования

M – чистая прибыль проекта

Таким образом показатель приведенной социальной рентабельности проекта “YouLead” составил:

SROI = (Социальный Эффект/Затраты) = 416 932 907 /1040858 = 400,6

Вывод: за каждый рубль инвестированных средств, форум приносил социальный эффект в размере 400,6 рублей. Это означает, что форум является привлекательным проектом для инвестиций. Необходимо помнить, что автор оценил социальный эффект одним способом.

Социальный эффект данного форума – сохранение общественной полезности. Делегаты получили необходимую информацию и актуальные знания от экспертов для того, чтобы сделать самостоятельный вклад в развитие общества. Полученные знания и инструменты можно использовать не только в качестве социального вклада, а также для себя. Развивая себя, молодежь повышает качество своей жизни, конкурентоспособность, осознанность и желание действовать на благо общества. Также в рамках форума участники развивают в себе лидерские компетенции, что позволяет им создавать еще больше социальных проектов в будущем.

2) Для измерения показателя NPSV необходимо рассчитать социальную ценность проекта. Коммерческие организации также организуют подобные форумы и мероприятия. Средняя стоимость данных услуг 3000 рублей. Для расчета социальной ценности автор использует среднюю стоимость данных услуг в Москве.

Социальную ценность форума “YouLead” можно выразить в денежных средствах, которые сохранили участники при посещении форума. Зачастую студенты не принимают участия в платных форумах такого типа, потому что их финансовые возможности сильно ограничены.

Социальная ценность = N*P = 1305*3000= 3 915 000

где:

N – количество участников форума “YouLead” в 2018 году

P – средняя цена посещения данного форума в Москве

Приведенная СЦ = 3 474 440 руб.

NPSV = 3 474 440 руб.

Вывод: показатель получился не сильно высоким, потому что социальная ценность превышает первоначальные инвестиции в проекте чуть больше чем в два раза. Если значение NPSV > 0, то можно сделать вывод, что был сделан правильный выбор в пользу реализации форума. Проделанная работа была проведена эффективно, фактические результаты оказались прибыльными в социальном измерении.

3) Индекс социальной доходности SPI = 3.76 >1

Вывод: значение индекса должно превышать единицу, чтобы можно было сделать положительные выводы о проекте. В данном случае социальная ценность смогла окупить все затраты на реализацию и подготовку форма в денежном выражении. Форум является социально-прибыльным и социально-привлекательным для инвесторов и партнеров.

4) Чтобы оценить эффективность проекта “YouLead” в целом автор использует показатель общей чистой приведенной стоимости (TNPV). Зачастую вместо NPV при расчете данного показателя для некоммерческих организаций используется NPSV, потому что проекты приносят доход организации. Однако, форум “YouLead” является экономически прибыльным, поэтому мы можем посчитать NPV.

TNPV = NPV + SNPV

TNPV = 1 597 444, 08 + 3 474 440= 5 071 884, 1

TNPV > 0, что свидетельствует о том, что проект был выполнен эффективно и является привлекательным для инвестиций.

Общие выводы: В первую очередь решающую роль в оценке эффективности и привлекательности проекта в НКО играет не экономическая прибыль, а социальная рентабельность и ценность.

Было оценено пять показателей. Каждый из них показал, что форум для молодых лидеров является прекрасной возможностью для развития себя и окружающего мира. Проект социально рентабелен и высоко эффективен, а также привлекателен для инвестиций. Стейкхолдеры и партнеры могут быть уверены в социальной прибыльности и эффективности проекта. Основная цель мероприятия – создать качественный социальный эффект для молодежи путем развития в них лидерских компетенций по собственной методики AIESEC.

Проект является не только социально привлекательным, но и финансово выгодным, так как прибыль положительная и составляет 1 800 000 рублей. Партнеры могут участвовать в данном форуме не только для реализации своих социальных целей, но и для долгосрочного вложения в студентов. На рынке труда сейчас большая конкуренция не только среди кандидатов, но и среди компаний. Выступая на форуме в качестве экспертов в своей области, работодатели улучшают свой HR- бренд и привлекают новых кандидатов на вакансии к себе на предприятие. Также делегаты повышают свою конкурентоспособность на рынке труда за счет тренингов и мастер-классов на форуме, приобретая новые навыки и знания.

3.3 Оценка социальной эффективности международной программы волонтерских стажировок «Global Volunteer»

Одно из основных направлений деятельности AIESEC – отправление студентов и недавних выпускников ВУЗа на волонтерские, профессиональные, а также стажировки в стартапы в другую страну. Самым популярным направлением считаются входящие и исходящие волонтерские стажировки. Социальный проект длительностью 6 недель, посвященный одной из целей устойчивого развития. Данные цели были приняты ООН на период до 2030 года с целью преобразовать и улучшить наш мир. Было выделено 17 глобальных направлений проблем и 169 соответствующих задач.

Так как «Global Volunteer» является фокусным продуктом в России, то он должен приносить НКО прибыль и иметь высокий социальный эффект. Для измерения социальной эффективности автор использовал аналогичные показатели, что и для измерения эффективности форума «YouLead».

-

- Социальная рентабельность (SROI).

Социальный эффект данной программы исходит напрямую из целей устойчивого развития. Молодежь едет заграницу, чтобы сделать социальный вклад и стать участником глобальных изменений. Организационный взнос за участие в программе составляет 15 000 рублей. Эти денежные средства идут на развитие организации. Если организация имеет возможность развиваться, то у нее будет больше шансов увеличить свой социальный эффект. По данным, в 2018 году было заключено 634 договора. Из них отправились на стажировку только 458 человек. Из этого следует, что конверсия от приобретения стажировки до поездки на нее составляет 72%. Это немного выше, чем конверсия по всем продуктам в этом году. Предложением и продажей стажировок в основном занимаются региональные отделения, потому что они фокусируют свою деятельность на это. Так как размер членского взноса напрямую зависит от количества проданных стажировок, то мы можем измерить доход от продажи волонтерских стажировок в размере полученной суммы членских взносов от региональных отделений в 2018 году. Расходами программы «Global Volunteer» являются членские взносы национального комитета в региональный и международный отделения AIESEC, потому что их сумма напрямую зависит от количества людей, приехавших на стажировку.

Таким образом, формула приведенного социального эффекта:

СЭ = ((Q*P*Z)/(1+r)) = (5 514838,83*634*0,72)/(1+0,1268) = 2 517 413 629,1184 рублей

SROI = 1 309 рублей

Показатель SROI получился достаточно высокий, что говорит о высокой эффективности данного проекта. За каждый инвестированный рубль в данный проект за год проект производит социальный эффект в размере 1309 рублей. Несмотря на то, что показатель социального эффекта у программы «Global Volunteer» высокий, финансовая рентабельность у него гораздо ниже, чем у всех форумов в целом за год, потому что чистая прибыль суммарно меньше. Также стоит отметить, что выплата членских взносов региональных отделений, в данном случае доход проекта, выполнен на 77%. Это означает, что не все региональные отделения выплачивают членские взносы в 100% размере, что влечет за собой финансовую нестабильность продукта и организации.

-

- NPSV и социальная ценность проекта

Социальную ценность данного проекта можно измерить в сэкономленных денежных средствах участниками. Достаточно трудно измерить среднюю рыночную цену участия в данном проекта, потому что почти все социальные программы такого рода уникальны, что не позволяет нам оценить усредненные показатели. При этом, основным конкурентом AIESEC на протяжении долгих лет является программа «Work and travel». Минимальная стоимость участия в данной программе в 2018 году составила 15 000 рублей + 1 500 USD. Средний курс доллара за 2018 год – 62,9 рублей. Тем самым, минимальная стоимость участия в 2018 году была примерно 109 350 рублей.

СЦ = (109 350 – 15 000) * 634 = 59 817 900 рублей

Социальная ценность программы действительно очень высокая, потому что предлагает более лояльные и выгодные условия, чем основные конкуренты и лидеры рынка. Первоначальных инвестиций в проекте нет, что придает ему некоторые финансовые и экономические преимущества. В расчетах используется приведенная социальная ценность.

NPSV = 53 086 528, 2

Так как первоначальные инвестиции равны 0. В качестве первоначальных инвестиций мы возьмем затраты на проект.

SPI = 31,09

Очень высокий показатель говорит о крайней инвестиционной привлекательности проекта.

TNPV проекта = 58 601 367,03

Обобщенный показатель социальной эффективности на первый взгляд может показаться очень высокой, при этом, если помнить об изначальных целях предприятия и проекта, то данная общая оценка программы является достаточно верной.

Для того, чтобы сделать вывод о том, какая социальная программа более эффективна и рентабельна, нужно сравнить полученные ранее показатели:

SROI2 > SROI1

СЭ2 > СЭ1

СЦ2 > СЦ1

SPI2 >SROI1

NPSV2 >SROI1

TNPV2 >SROI1

В ходе анализа было выяснено, что программа «Global Volunteer» приносит гораздо больший социальный эффект и вклад, чем форум молодых лидеров.

Это можно объяснить не только с помощью финансовых результатов, но также с помощью изначальной миссии программы. Цель программы: помочь в устранении глобальных проблем в мире с помощью волонтерских кросс-культурных обменов. Каждый сезон огромное количество студентов по всему миру едет в другую страну, чтобы с помощью своего опыта и знаний помочь в решении проблемы. Например, способствовать решению проблемы голода, неравенства, некачественного образования или бедности.

AIESEC является официальным амбассадором ООН и целей устойчивого развития.

По статистике 2019 года миграционного ведомства России всего лишь 30% имеют россиян загранпаспорт. Это означает, что практически 70% россиян не были заграницей и не до конца понимают многообразие культур в нашем мире. Из-за этого, по мнению организации, возникает большинство конфликтов и проблем, из-за закрытого мышления, межкультурных недопониманий и стереотипов.

Программа «Global Volunteer» направлена на то, чтобы дать возможность людям увидеть мир с разных точек зрения и научиться понимать друг друга, объединяться.

3.4 Рекомендации для улучшения финансового состояния

Анализ показал, что проекты, которые реализуются НКО обладают высокой социальной эффективностью, при этом не всегда финансово выгодны и стабильны для организации. Если увеличивается количество людей, которые участвуют в проектах и международных обменах, это не всегда сказывается положительно на организации и ее членах.

Основными рекомендациями в данном случае будут являться:

- Увеличить количество тренингов не только по финансовому планированию и финансовому риск-менеджменту, а также как управлять командой в условиях резких повышений объемов продаж.

- Чтобы сократить срок оборачиваемости дебиторской задолженности должна быть четкая система обработки документов и общения с партнерами с установленными сроками выплат и выполнения работ. Нужно улучшить систему контроля своевременности оформления документов и выставления счетов на оплату, а также их погашения. Департамент финансов и легальности может проанализировать кредитную политику организации для сокращения срока дебиторских погашений.

- Очень негативно на финансовую стабильность повлияли объемные выплаты кредиторских задолженностей. Не хватает грамотного финансового планирования с учетом рисков и возможных невыполнений плановых результатов со стороны региональных отделений.

- Для улучшения вопроса легальности и упрощения процесса планирования автор советует тщательнее и регулярнее проводить внутренний аудит компании. По данным министерства юстиции в 2019 году 847 некоммерческих организаций должны предоставить отчеты. По состоянию на 01.02.2019 свои отчеты предоставило только 14,99% организаций. Из них только 92 общественных объединения. В некоммерческом секторе наблюдается очень низкий уровень ответственности в вопросе предоставления отчетностей, так как обычно в этом либо мало экспертизы, либо мало потребности. При этом юридические лица на территории Российской Федерации обязаны предоставлять отчетности о результатах своей деятельности в соответствующие органы.

- Основным источником дохода на данный момент являются партнерства с социально ответственными компаниями. Это приносит не только прибыль, но и большой социальный эффект. Стоит продолжать организовывать подобные форумы и социальные волонтерские проекты с участием иностранных волонтеров. Для привлечения новых инвесторов и спонсоров можно использовать не только формат двухдневных форумов, но и коротких мастер-классов или лекций от экспертов и представителей компаний. Также их можно приглашать на локальные мероприятия, тем самым AIESEC будет давать возможность развиваться членам внутри организации и улучшать свои навыки и знания.

- Также можно использовать поддержку высших учебных заведений. В ВУЗах учится целевая аудитория AIESEC. Можно сотрудничать с ними в рамках инфопартнерства, предоставления площадок для мероприятий, организации совместных мероприятий и предоставления льготных условий на стажировки для студентов определенных ВУЗов. Учитывая современные тенденции, знание английского языка, софт скиллы, международный опыт и опыт работы в команде дает огромное преимущество кандидатам при поиске работы. Так AIESEC будет помогать учебным заведениям выпускать квалифицированных специалистов, которые смогут составить сильную конкуренцию на рынке труда.

- За последние годы государство уделяет большое внимание третьему сектору экономики. Выделяется огромное количество грантов, субсидий и программ финансирования НКО. Автор рекомендует принять участие в данных программах не только для того, чтобы получить дополнительное финансирование, а также получить поддержку со стороны государства. Правильно выстроенное доверие с государственными органами позволяет НКО повысить свой социальный эффект и расширить область влияния.

ЗАКЛЮЧЕНИЕ

Третий сектор экономики в последнее время вызывает много внимания не только у общества, но и у коммерческих организаций, а также государства. Все больше и больше появляется социальных проектов, которые финансируются за счет крупных корпораций. В связи с этим появилось много желающих среди некоммерческого сектора, поучаствовать в такой коллаборации.

Поэтому оценка социальной эффективности и эффективности деятельности организации в целом стала большой необходимостью в современном мире.

Провели оценку эффективности деятельности некоммерческой организации ММОО «АЙСЕК», которая уже на протяжении 30 лет реализует социальные международные программы среди молодежи, а также создает форумы и фестивали в России.

Основной целью исследования было изучить методы оценки эффективности использования финансовых ресурсов некоммерческих организаций ММОО «АЙСЕК». А также дать рекомендации по улучшению финансового состояния. Были изучены методы и принципы оценки эффективности. Стало понятно, что анализ эффективности некоммерческой организации состоит в оценке социальной эффективности проектов НКО и финансовой стабильности.

Цели исследования были достигнуты автором. Форум «YouLead» и программа стажировок «Global volunteer» обладают высокой социальной рентабельной и эффективностью. Были подсчитаны социальная ценность, рентабельно и инвестиционная привлекательность вышеперечисленных проектов.

Также исследование показало, что не все финансовые показатели организации в норме. Наблюдается нестабильность в чистой прибыли, а также планируемые затраты и доходы организации не выполняются. Рентабельность продаж и рентабельность деятельности предприятия даже достигает в некоторые годы отрицательных значений. Данные факты свидетельствуют о том, что в кредитной и бюджетной политике организации должны быть проведены определенные изменения.

Все финансовые рекомендации были предложены автором. Их основный смысл состоит в том, чтобы найти баланс между финансовой стабильностью и социальной рентабельностью и эффективностью организации ММОО «АЙСЕК».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Андреев Н.Ю. Финансы некоммерческих организаций // В сборнике: Энергия науки сборник материалов V международной научнопрактической Интернет-конференции студентов и аспирантов. 2015. С. 40-43.

- Афанасьева Е. Финансы некоммерческих организаций в современных условиях // Финансовая жизнь. 2015. № 3. С. 6-9.

- Беклемишев, А. В., Брыкин, И. М., Пророкова Н. В., Организация системы бюджетирования на предприятии. Москва Междунар. Медиа Группа. - 2014. -45 с.

- Бессонова, Н. Е. Планирование на предприятии учебное пособие Санкт-Петербург СПбГИЭУ. - 2013. - 102 с.

- Бисултанова А.А., Магомадова М.М. Эффективность управления финансами некоммерческих организаций как фактор социальноэкономического развития // Сборники конференций НИЦ Социосфера. 2016. № 15. С. 25-28.

- Виткалова, А. П. Миллер, Д. П. Бюджетирование и контроль затрат в организации учебно-практическое пособие. Москва Дашков и К. - 2015. - 123 с.

- Данилов, И. А. Финансовое планирование и бюджетирование на предприятиях: Учебное пособие Челябинск Изд-во Челябинского гос. ун-та. - 2014. - 344 с.

- Добровольский, Е. Ю. Бюджетирование: шаг за шагом Москва [и др.] Питер. - 2013. - 478 с

- Дуброва М. Обеспечение открытости и прозрачности в управлении финансами некоммерческих неправительственных организаций // Финансовая жизнь. 2016. № 1. С. 65-69. 58

- Дубровина Д.С., Ширяева Н.В. Порядок формирования финансов некоммерческих организаций // В сборнике: Проблемы и перспективы развития науки в россии и мире. Сборник статей международной научнопрактической конференции: в 7 частях. 2016. С. 149-151.

- Жиделева В.В., Каптейн Ю.Н. Экономика предприятия. 2-е изд., перераб. и доп.- М.: ИНФРА-М, 2012. 12. Зимина Е.В. Актуальные вопросы организации финансов некоммерческих организаций // В сборнике: Актуальные вопросы финансов и страхования России на современном этапе сборник статей по материалам III региональной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. Нижегородский государственный педагогический университет имени Козьмы Минина. 2016. С. 229-233

- Ишина И.В. Финансы некоммерческих организаций / Ишина И.В., Ларина Л.Б., Долина О.Н., Чернов А.Ю., Смирнова Е.Е., Бикалова Н.А., Гузь Н.А., Дзусова С.С., Дуброва М.В., Киселева Т.Ю., Марзаев А.В., Полякова О.А., Рябова И.С., Фрумина С.В. // Учебник и практикум / Москва, 2016. Сер. 61 Бакалавр и магистр. Академический курс (1-е изд.) 14

- Ишина И.В., Долина О.Н. Развитие финансов некоммерческих организаций как фактор социального прогресса общества // В сборнике: Современное инновационное общество: динамика становления, приоритеты развития, модернизация: экономические, социальные, философские, правовые, общенаучные аспекты материалы международной научнопрактической конференции. 2015. С. 157-160.

- Калашникова Н.Ю., Михайлян Р.Г. Финансы коммерческих и некоммерческих организаций в схемах и таблицах // М.-Берлин, 2017.

- Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: Методологические проблемы моделирования социально-экономических процессов. Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. 59 17. Калинина Н.К., Яруллин Р.Р. Проблемы финансов некоммерческих организаций и пути их решения // В сборнике: Проблемы управления бизнесом на современном этапе развития экономики Сборник научных трудов. 2014. С. 84-87.

- Клишина Ю.Е., Еремина А.А. Особенности организации финансов некоммерческих организаций // Экономика и социум. 2016. № 11-1 (30). С. 696-698.

- Коршунов, Д. В. Бюджетирование как технология управления предприятием на основе стратегии: диссертация. кандидата экономических наук : 08.00.05 Москва. - 2012. - 134 с.

- Кудрявцев, Е. М, Организация, планирование и управление предприятием [Текст]: Учебник для вузов / Е. М. Кудрявцев, Москва: Изд-во Ассоц. строит. вузов. - 2015.

- Лащев, Е. Митрофанова, Е. Рузаева, Э. Бюджетирование руководство к действию, Москва Актион-Медиа. - 2014. - 144 с.

- Левушкина С.В., Мирошниченко Р.В., Мухорьянова О.А. Особенности организации финансов некоммерческих организаций // Вестник АПК Ставрополья. 2016. № S3. С. 94-99.

- Лобанова Е.Н., Лимитовская М.А. Финансовый менеджер. М.: ИИК «Дека», 2014.

- Лукасевич, И. Я., Финансовый менеджмент: Учебник для студентов., Москва Эксмо 2015. - 763 с.

- Магомадова М.М. Проблемы управления финансами некоммерческих организаций в современных условиях // InternationalScientificReview. 2016. № 9 (19). С. 48-49.

- Макаркина, Н. Л. Планирование развития организации. Учебное пособие Тюмень Изд-во Тюменского гос. ун-та. - 2015. - 187 с.

- Манастырная Е.С. Особенности реализации специальных функций менеджмента в управлении финансами некоммерческих организаций // В сборнике: Проблемы и перспективы социально-экономического развития 60 регионов Юга России Сборник научных трудов по материалам II Всероссийской научно-практической конференции. Под научной редакцией А.А. Тамова . 2015. С. 60-66.

- Манастырная Е.С., Клишина Ю.Е. Особенности реализации специальных функций менеджмента в управлении финансами некоммерческих организаций // В сборнике: Актуальные вопросы финансов и страхования России на современном этапе сборник статей по материалам II региональной научно-практической конференции преподавателей вузов, ученых, специалистов, аспирантов, студентов. Кафедра страхования, финансов и кредита. 2015. С. 210-215.

- Марзаев А.В. Теория и практика финансов некоммерческих организаций / Марзаев А.В., Молчанова Н.П., Киселева Т.Ю., Рябова И.С., Завгородняя В.В., Молчанов И.Н., Чернов А.Ю., Дзусова С.С., Долина О.Н., Гузь Н.А. коллективная монография / Москва, 2015.

- Мигачева, Н. Д. Степанов, И. Г. Бюджетирование: теоретические основы и практическая реализация. Новокузнецк [б. и.]. - 2015. - 122 с. 31. Петривская А.В., Дикарева И.А. Особенности функционирования финансов некоммерческих организаций // В сборнике: Научное обеспечение агропромышленного комплекса. Сборник статей по материалам Х Всероссийской конференции молодых ученых, посвященной 120-летию И. С. Косенко. Отв. за вып. А. Г. Кощаев. 2017. С. 1634-1635.

- Поляк, Г. Б. Финансы бюджетных организаций. Учебник для студентов высших учебных заведений. Москва ЮНИТИ. - 2013. - 462 с. 33. Проскурин, В. В. Бадрызлов, В. А. Внутрифирменное и стратегическое планирование на предприятиях монография Омск Изд-во ОмГТУ. - 2015. - 135 с.

- Пугина К.А., Адамян Ж.А., Хуаде С.Н. Особенности организации финансов некоммерческих организаций // В сборнике: Наука и инновации в современных условиях. Сборник статей международной научнопрактической конференции: в 5 частях. 2016. С. 63-66. 61

- Рачек, В. Л. Дрёмина, Г. А. Планирование на предприятии. Учебное пособие: в 2 ч. Ч. 1 Планирование основных экономических показателей деятельности предприятия Омск ОГИС. 2015. - 93 с.

- Рябова, Т. С. Кудрявцева, И. Ю. Бухгалтерский управленческий учет. Учебное пособие Челябинск Изд-во Челябинского гос. ун-та 2010, 137 с.

- Санамов, Ю.А. Планирование и организация предприятий [Текст]: учеб. пособие / Ю.А. Санамов. – СПб: Изд-во СПб УЭФ,2015. – 332 с.

- Сафронова, Н.А. Экономика предприятия [Текст]: учебное пособие/Н.А. Сафронова - М. : «Юристъ», 2014. – 584 с.

- Семечкин, А. Е. Стратегическое управление: теория и практика / А. Е. Семечкин, Ю. В. Пазюк. Кн. 2. - 2015.

- Смирнова, О. П., Быков, Д. Ю. Бюджетирование на предприятии. Учебное пособие, Иваново ИГХТУ. - 2013. - 95 с.

- Степашова Л.А. Особенности формирования финансов в некоммерческих организациях // Актуальные проблемы гуманитарных и естественных наук. 2016. № 8-1. С. 177-180. 42

- Стрелкова, Л. В. Внутрифирменное планирование [Текст]: Учебное пособие для студентов высших учебных заведений./ Л. В. Стрелкова, Ю. А. Макушева 2 10-54/153, Москва ЮНИТИ. - 2014. - 220 с.

- Сурмачева А.В. Современная система управления финансами некоммерческих организаций в сфере образования // В сборнике: Проблемы и перспективы социально-экономического развития регионов Юга России Сборник научных трудов по материалам II Всероссийской научнопрактической конференции. Под научной редакцией А.А. Тамова . 2015. С. 306-309.

- Сурмачева А.В., Клишина Ю.Е. Роль финансов некоммерческих организаций в развитии гражданского общества // В сборнике: НАУКА И ИННОВАЦИИ В XXI ВЕКЕ: Актуальные вопросы, достижения и тенденции 62 развития сборник статей победителей международной научно-практической конференции. 2016. С. 99-101.

- Файзулина Э.А., Ткач Е.С. Особенности финансов некоммерческих организаций // В сборнике: Проблемы социально-экономического развития в новых экономических условиях: взгляд молодых исследователей Материалы и доклады Международной научно-практической конференции. Под общей редакцией Е.П. Велихова . 2016. С. 377-381.

- Хруцкий, В.Е. Внутрифирменное бюджетирование [Текст]: учебник для вузов / В.Е. Хруцкий. – М.: Финансы и статистка, 2013. – 450 с.

- Цебро Ю.А. Особенности организации финансов некоммерческих организаций // В сборнике: ЭВОЛЮЦИЯ НАУЧНОЙ МЫСЛИ Сборник статей Международной научно-практической конференции. Ответственный редактор: СукиасянА.А.. 2015. С. 141-143.

- Шава О. Бюджетное планирование как способ управления предприятием [Электронный ресурс] /http:www.intalev.spb.ru/

- Шуваев А.В. Структура финансов некоммерческих организаций в Российской Федерации // В сборнике: WORLD SCIENCE: PROBLEMS AND INNOVATIONS сборник статей IV Международной научно-практической конференции. МЦНС «Наука и Просвещение». 2016. С. 108-110.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. [Текст] М.: Издательство «Дело и Сервис», 2015. - 544 с.

- План Мотивации

- Роль мотивации в поведении организации(Сущность и виды мотивации персонала)

- История развития менеджмента (Основные этапы и значение изучения истории становления менеджмента, современный российский менеджмент)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «СКАНАВТО»)

- Налог на прибыль организаций (Роль и значение налога на прибыль в России)

- «Финансовый контроль»

- Методы и средства семейного воспитания (Педагогическая поддержка семьи)

- Роль мотивации в поведении организации (на примере ООО "Бета Групп")

- Личность как субъект и объект управления

- Влияние отраслевой специфики организации на ее кадровую стратегию

- Основные функции в системе менеджмента (Понятие, история, элементы системы менеджмента)

- Менеджмент как организационно–целевое управление