Формирование и использование финансовых ресурсов некоммерческих организаций ( Основные цели и задачи анализа финансового положения )

Содержание:

Введение

Актуальность выбранной темы курсовой работы связана с тем, что в условиях развития рыночных отношений исключительно важная роль отводиться анализу финансового положения организации, поскольку данный анализ позволяет охарактеризовать обеспечения предприятия финансовыми ресурсами, показать уровень финансового менеджмента предприятия, что является необходимым условиям для нормальной работоспособности во внешней среде [1, c. 69].

Повышенный интерес к анализу финансового положения обусловлен тем, что количество пользователей результатами данного анализа имеет обширные границы – это непосредственно сотрудники компании, использующие результаты для оценки стадии жизненного цикла предприятия, поставщики и кредиторы, устанавливающие финансовое положение предприятия и его платежеспособности, а также инвесторы, вкладывающие капитальные вложения для получения собственной выгоды и в то же время развития предприятия.

Показатели, позволяющие оценить финансовое положение предприятия позволяют определить финансовую устойчивость и ликвидность предприятия, финансовую независимость и уровень доходности, что является основной разработки и принятия важных стратегических решений для предприятия.

В современных условиях развития финансового кризиса не только в стране, но и на мировом уровне, анализ финансового положения приобретает особую актуальность, поскольку на его основе разрабатываются антикризисные программы, программы снижения рисков и попадания предприятия в зону убытков или банкротства [2, c. 125].

Анализ финансового положения включает и экономические аспекты, которые заключаются в том, что постоянный или периодический мониторинг показателей характеризующих имущественное положение предприятия, его собственные и привлеченные ресурсы, позволяет своевременно выработать эффективные экономические инструменты против неэффективности и несостоятельности предприятия.

Проблемы выбора методик для проведения анализа финансового положения являются объектом обсуждения многих специалистов в области экономики, финансового управления и бухгалтерского учета [3, c. 169].

Предметом исследования является финансовая деятельность промышленного предприятия.

Объектом исследования является открытое акционерное общество «Атомэнергопроект».

Целью курсовой работы является анализ финансового положения промышленного предприятия и выработка направлений по улучшению финансовой деятельности предприятия.

К основным задачам выполнения курсовой работы следует отнести:

- определить основные цели и задачи анализа финансового положения;

- охарактеризовать основные этапы проведения анализа финансового положения;

- привести краткую характеристику деятельности предприятия;

- выполнить оценку финансового положения предприятия;

- разработать направления улучшения финансового положения и выполнить их оценку.

Для выполнения курсовой работы использовалась финансовая отчетность предприятия, годовые отчеты про стратегию развития деятельности, статистические данные, учебники и учебные пособия, а также источники Интернет-ресурсов.

В процессе проведения анализа финансового положения были выполнены горизонтальный и вертикальный анализы баланса и отчета про прибыли и убытки, определены показатели ликвидности и платежеспособности, деловой активности и рентабельности, а также предложено использование электронной площадки для улучшения финансового положения предприятия и увеличения покупательского спроса на продукцию.

1. Теоретические аспекты анализа финансового положения предприятия

1.1. Основные цели и задачи анализа финансового положения

Основной целью анализа финансового положения является предоставление достоверной информации про результаты производственно-финансового цикла предприятия за определенный этап времени с учетом технического прогресса, финансовых активов предприятия, которые направлены на получение наилучших результатов в процессе использования материальных и нематериальных ресурсов.

Анализ финансового положения отражает финансовый механизм предприятия, который обеспечивает обратную связь и позволяет оценить эффективность работы аппарата управления для развития основных бизнес-процессов предприятия [4, c. 29].

В процессе выполнения анализа финансового положения выполняется комплексное изучение финансового менеджмента предприятия с использованием различных аналитических финансовых инструментов.

К основным задачам анализа финансового положения относятся:

- идентификация и группировка активов и пассивов предприятия на основании данных бухгалтерской отчетности предприятия, которая используется как основной источник сведений для выполнения анализа;

- идентификация и группировка активов и пассивов по степени ликвидности в зависимости от источников их возникновения, что позволяет оценить степень участия различных финансовых ресурсов в основных бизнес-процессах предприятия;

- определение финансовых коэффициентов на основании проведения анализа ликвидности, финансовой устойчивости, оборачиваемости и оценки эффективности работы предприятия;

- выработка управленческих решений по улучшению финансовой деятельности предприятия в краткосрочной и долгосрочной перспективе.

Таким образом, оценка финансового положения предприятия — это одна из важнейших характеристик деловой активности и надежности предприятия позволяющая получить комплексное представление про состояние основных производственных и экономических результатах предприятия под влиянием различных факторов.

Критерии выраженности и значимости анализа финансового положения, приведены на рисунке 1 [5, c. 105].

Рис. 1. Критерии выраженности и значимости анализа финансового положения

Некоторые авторы, в процессе проведения анализа финансового положения, а именно Шеремет А. Д. и Негашева Е. В. [6, c. 89] считают, что важным показателем в анализе финансового положения является финансовая устойчивость, поэтому они предлагают в процессе проведения анализа классифицировать финансовое положение предприятия по четырем уровням финансовой устойчивости при этом выделяя: абсолютную устойчивость финансового положения, нормальную устойчивость, неустойчивое и кризисное состояние предприятия.

При выполнении оценки финансовой устойчивости необходимо использовать определенную систему показателей платежеспособности, рациональности использования собственных средств и ликвидности.

Известный автор многих научных и учебных пособий Г. В. Савицкая разделяет понятие финансовой устойчивости и финансового положения [7, c. 148], указывая что финансовое положение является определенной экономической категорий, отражающий уровень использования капитала в его денежном обороте и возможности предприятий наращивать свои возможности в процессе осуществления деятельности. При этом она отмечает, что финансовое положение предприятие может принимать три уровня: устойчивое, предкризисное и кризисное, что зависит от коммерческой и производственной деятельности предприятия.

С точки зрения Савицкой Г. Д. финансовая устойчивость – это способность предприятия соблюдать баланс между активами и пассивами, которые изменяются под влиянием внешних и внутренних факторов, но гарантирующих предприятию постоянную стабильность, платежеспособность и инвестиционную привлекательность.

На основании рассмотрения точек зрения разных авторов, можно сказать что анализ финансового положения является комплексной оценкой качества выполнения основных бизнес-процессов, с учетом существующих ограничений во внешней и внутренней среде для получения поставленных целей и доходов.

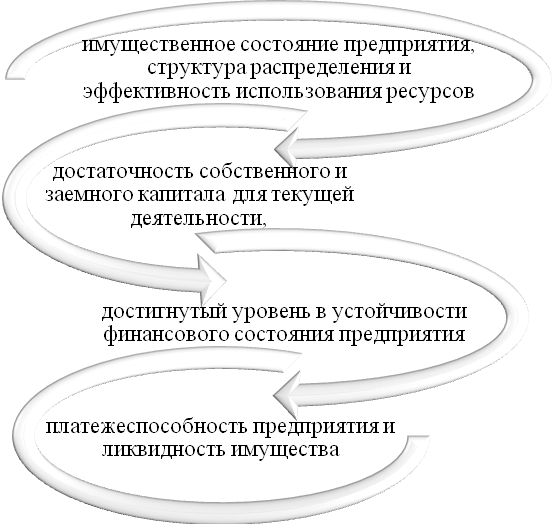

Финансовое состояние является экономической категорий, отражающей структуру собственного и привлеченного капитала, а также эффективность его использования для увеличения своих возможностей и улучшения основных финансовых показателей [8, c. 209].

Структура имущества отражает степень распределения основных источников между внеоборотным и оборотным капиталом предприятия, а возможности капитализации доходов и уровень финансовой независимости предприятия.

Платежеспособность предприятия, которая определяется в процессе проведения анализа финансового положения учитывает обязательства предприятия перед собственниками бизнеса, без нарушения основных производственных процессов предприятия.

Чем выше эффективность использования имущества, тем выше рациональность использования основных средств, нематериальных активов, оптимальность затрат и запасов и тем больше предприятие может создать возможностей для снижения зависимости от заемного капитала и наращивания собственного.

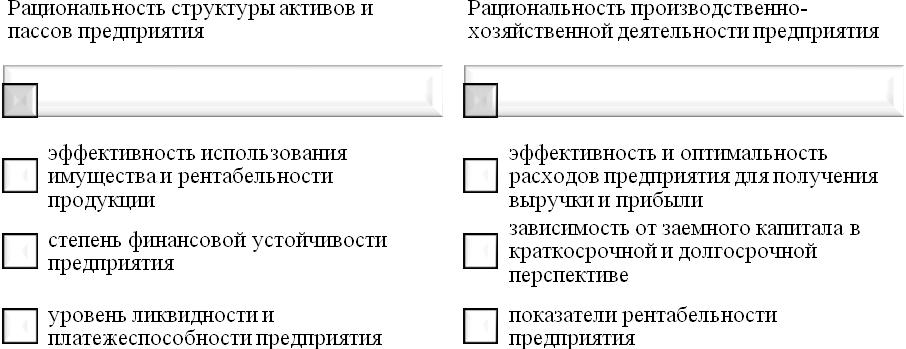

Основные параметры, которые требуют оценки в процессе проведения анализа финансового положения приведены на рисунке 2 [9, c. 120].

Рис. 2. Основные параметры, которые требуют оценки в процессе проведения анализа финансового положения

Следовательно, анализ финансового положения используется не только для оценки достигнутого уровня устойчивости, но и для оценки уровня воздействия на деятельность различных технико-экономических факторов, что позволяет выявить внутрихозяйственные резервы для улучшения деятельности организации.

1.2. Характеристика основных этапов проведения анализа финансового положения

Последовательность выполнения анализа финансового положения предприятия имеет следующий вид [10, c. 62]:

- выполнение горизонтального и вертикального анализа баланса предприятия, отчета про прибыли и убытки;

- группировка активов и пассивов предприятия и выполнение коэффициентного анализа платежеспособности с определением общего показателя платежеспособности, коэффициентов абсолютной, срочной и текущей ликвидности, определение доли оборотных средств в активах и обеспеченности собственными средствами;

- определение уровня финансовой устойчивости предприятия и выполнение коэффициентного анализа показателей финансовой устойчивости, к которым относятся определение оборотного капитала, коэффициентов автономии, финансовой устойчивости, финансового рычага, коэффициента покрытия инвестиций, маневренности и соотношения оборотных средств во вложенном капитале;

- оценка деловой активности предприятия с определением коэффициентов общей оборачиваемости капитала, оборачиваемости оборотных средств, фондоотдачи, оборачиваемости материальных запасов и длительности их оборота, оборачиваемости собственного капитала, а также определения оборачиваемости кредиторской и дебиторской задолженности;

- оценка эффективности основных бизнес-процессов предприятия с определением показателей рентабельности оборотных активов, собственного капитала, объема продаж и рентабельности продукции.

Рассмотрим данную последовательность более детально.

При выполнении горизонтального и вертикального анализа предприятия выполняется оценка динамики временных рядов с определением абсолютных и относительных отклонений по различным статьям баланса предприятия и отчета про прибыли и убытки.

Основные параметры группировки активов и пассивов по уровням ликвидности приведены в таблице 1 [11, c. 72].

Таблица 1

Основные параметры группировки активов и пассивов по уровням ликвидности

|

Название группы |

Показатели, входящие в группу |

|

Наиболее ликвидные активы (группа А1) |

Денежные средства предприятия и финансовые вложения |

|

Быстро реализуемые активы (группа А2) |

Дебиторская задолженность |

|

Медленно реализуемые активы (группа А3) |

Запасы предприятия, налог на добавленную стоимость и прочие оборотные активы |

|

Трудно реализуемые активы (группа А4) |

Внеоборотные или нематериальные активы предприятия |

|

Наиболее срочные обязательства (группа П1) |

Кредиторская задолженность предприятия |

|

Краткосрочные пассивы (группа П2) |

Краткосрочные заемные средства, оценочные обязательства и прочие обязательства |

|

Долгосрочные пассивы (группа П3) |

Долгосрочные обязательства |

|

Постоянные пассивы (группа П4) |

Собственный капитал предприятия |

Показатели финансовой ликвидности и платежеспособности выступают обязательными составляющими устойчивости предприятия, указывает в своих исследованиях способов обеспечения стабильного положения предприятия в выбранном сегменте деятельности автор Е. В. Гребенщикова [12, c. 56] и выделяет ликвидную, платежную, активную, имущественную и инвестиционно-привлекательную финансовую устойчивость.

Ликвидная финансовая устойчивость связана со способностью организации выполнять своевременно срочные обязательства в независимости от происходящих изменений во внешней среде, а платежная – выполнять краткосрочные обязательства, учитывая свой внутренний потенциал и воздействие со стороны внешнего окружения.

При оценке платежной финансовой устойчивости особое внимание необходимо уделять определению соотношения краткосрочных обязательств к возможному их покрытию оборотными средствами. Поскольку поддержка оптимального уровня запасов позволит погашать имеющиеся краткосрочные обязательства и поддерживать желаемый уровень финансовой устойчивости предприятия.

Способность организации эффективно управлять финансово-хозяйственной деятельностью определяется активной устойчивостью, а расширять свои права и полномочия имущественной.

Если предприятие обеспечивает ликвидную, платежеспособную, активную и имущественную устойчивость, то оно обладает инвестиционной привлекательностью, является финансово стабильным и эффективным в рыночной среде.

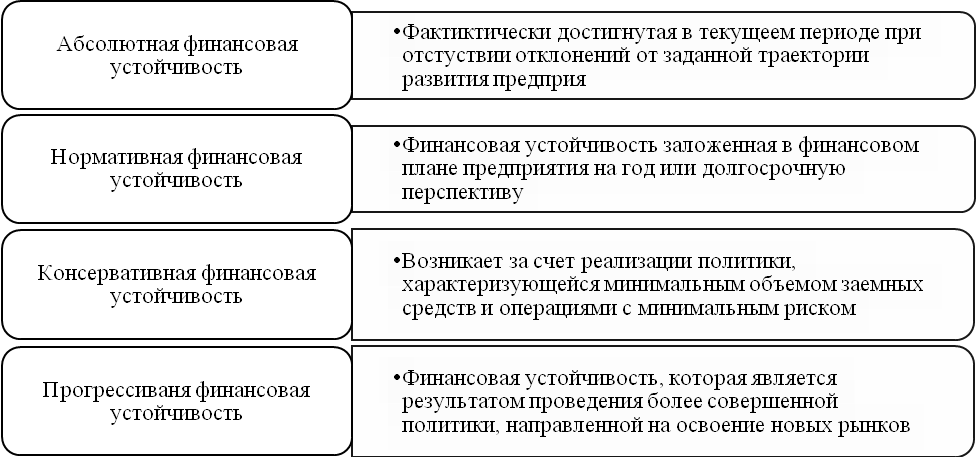

Рассматривая сущность финансовой устойчивости Н. Л. Данилова [13, c. 96] предлагает ее классифицировать по характеру возникновения и способам управления, как это отражено на рисунок 3.

Рис. 3. Виды финансовой устойчивости предприятия по характеру возникновения и способам управления

Для характеристики финансовой устойчивости предприятия используется система абсолютных и относительных показателей. Наиболее обобщающими абсолютными показателями финансовой устойчивости является соответствие или несоответствие источников средств для формирования запасов и затрат, то есть разница между суммой источников средств и суммой запасов и расходов.

Для характеристики источников формирования запасов определяют три основных показателя.

- наличие собственных оборотных средств (СОС) как разность между капиталом и резервами, и необратимыми активами. Этот показатель характеризует чистый оборотный капитал. Его увеличение свидетельствует о последующем развитии деятельности предприятия;

- наличие собственных и долгосрочных заемных источников формирования запасов, и расходов (ЗР) - определяется путем увеличения значения предыдущего показателя на сумму долгосрочных пассивов;

- общий размер основных источников формирования запасов и расходов (ЗВ), который находят как увеличение предыдущего показателя на сумму краткосрочных заемных средств:

Этим трем показателям наличия источников формирования запасов отвечают три показателя обеспеченности запасов источниками их формирования: избыток или недостаток собственных оборотных средств, собственных и долгосрочных источников формирования запасов, и общей величины основных источников формирования запасов.

Выделение трех показателей обеспеченности запасов и расходов источниками их формирования позволяет классифицировать финансовые ситуации на предприятиях по степени их устойчивости.

В соответствии с показателем обеспечения запасов и расходов собственными и ссудными средствами можно выделить такие типы финансовой устойчивости предприятия:

- абсолютная устойчивость финансового положения М = (1;1;1), когда прирост собственных оборотных средств, собственных и долгосрочных источников финансирования, и основных источников покрытия запасов больше 1.

То есть для обеспечения запасов достаточно оборотных средств, платежеспособность предприятия гарантирована. Однако, ее вряд ли можно рассматривать как идеальную, поскольку это значит, что руководство компании не умеет, не желает или не имеет возможности использовать внешние источники средств для операционной деятельности;

- нормальная устойчивость финансового положения предприятия М = (0;1;1) - для обеспечения запасов кроме собственных оборотных средств привлекаются долгосрочные кредиты и ссуды;

- неустойчивое финансовое положение М = (0;0;1) - для обеспечения запасов кроме собственных оборотных средств и долгосрочных кредитов, и ссуд привлекаются краткосрочные кредиты и ссуды. В этой ситуации существует возможность возобновления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборотности запасов;

- кризисное финансовое положение М = (0;0;0) - для обеспечения запасов не хватает «нормальных» источников их формирования.

В современных условиях ведения бизнеса соотношение собственного капитала и обязательств является тем фактором, который непосредственно влияет на финансовое положение предприятия.

При выполнении анализа финансового положения важно учитывать, что предприятие, деятельность которого финансируется в основном за счет собственного капитала, является финансово устойчивым, независимым, платежеспособным.

2. Оценка финансового положения ОАО «Атомэнергопроект»

2.1. Краткая характеристика деятельности предприятия

Открытое акционерное общество «Атомэнергопроект» является одним из структурных подразделений государственной корпорации «Росатом».

ОАО «Атомэнергопроект» является инжиниринговой компаний, генеральным проектировщиком и подрядчиком сооружений атомных электростанций [18].

К структурным подразделениям компании относятся Московский проектно-конструкторский филиал «Атомэнерогопроект - Дизайн центр ВВЭР», проектно-изыскательные Нововоронежский, Балаховский, Курчатовский и Десногрский филиалы, Малоярославецкий изыскательский филиал, Нововоронежский строительно-монтажный филиал ОАО «Атомэнергопроект» ОАО «Сибирский Оргстройпроект» и другие.

В соответствии с данными годового отчета компании основные направления деятельности включают:

- работы по выбору площадки для строительства;

- работы связанные с разработкой предпроектной, проектной и рабочей документации;

- разработка информационных моделей для атомных электростанций;

- проведение инженерных изысканий и экологического мониторинга;

- обоснование безопасности в области радиационной, ядерной и экологической обстановки окружающей среды;

- сопровождение и эксплуатация, а также авторский надзор за сооружение атомных электростанций;

- организация и выполнение строительно-монтажных работ, поставки оборудования и материалов для их выполнения;

- выполнение пусконаладочных работ и ввод в эксплуатацию атомных электростанций.

ОАО «Атомэнергопроект» является генеральным проектировщиком многих атомных электростанций в частности Курской, Блоковской, Смоленской, Билибинской и АЭС расположенной в Иране «Бушер».

Основные составляющие бизнес-среды предприятия приведены на рисунке 4.

Рис. 4. Основные составляющие бизнес-среды ОАО «Атомэнергопроект»

Основными бизнес-направлениями объединенной инжиниринговой компании останутся проектирование и сооружение с сохранением в них маркетинговых и сбытовых функций. Задачей ОАО «Атомэнергопроект» как управляющей компании является активное управление активами в форме структурных подразделений и филиалов, что способствует оптимизации издержек, распространению лучших практик, упрощению внутрикорпоративных расчетов и координации деятельности.

Выделение бизнес-направлений в юридические лица возможно в более долгосрочной перспективе, после того как будут исчерпаны внутренние ресурсы повышения эффективности и потребуется привлечение внешнего финансирования дальнейшего роста.

Миссией ОАО «Атомэнергопроект» является обеспечение лидерства в области развития технологий для создания современных атомных электростанций для обеспечения оборонного и промышленного потенциала России, а также развитие энергетической инфраструктуры.

В настоящее время ОАО «Атомэнергопроект» ведет активную работу над увеличение доли атомной генерации в Российской Федерации и расширения зоны присутствия технологической платформы ВВЭР-ТОИ в том числе и за рубежом, что позволяет наращивать долгосрочную прибыль как на отраслевых так и не отраслевых рынках.

Одной из основных задач проекта «ВВЭР-ТОИ» была оптимизация основных технических решений референтного проекта «АЭС-2006» до уровня, который позволил бы обеспечить достижения таких технико-экономических показателей АЭС, которые позволили бы новому проекту выйти на конкурентоспособный уровень на мировом рынке сооружения объектов атомной энергии как по техническим, так и по стоимостным параметрам.

Компоновочные решения генерального плана ВВЭР-ТОИ основаны на традиционной схеме размещения основных зданий и сооружений АЭС, однако применение нового подхода по организации вспомогательных зданий, технологических связей и объектов транспортного хозяйства позволило уменьшить площадь промплощадки на 23%, сократить периметр защиты на 26%, протяженность технологических тоннелей – на 40%, а внутриплощадочных автодорог – на 12%.

Для развития новых направлений планируется создание инкубатора, состоящего из юридически самостоятельных активов, сфокусированных в первую очередь на рост на внеотраслевых рынках, в том числе с привлечением внешнего финансирования и в партнерстве с внеотраслевыми организациями.

2.2. Анализ финансового положения предприятия

На основании основных этапов анализа, определенных в первой части работы и рассмотрения основных показателей, которые он предусматривает, выполним анализ финансового положения ОАО «Атомэнергопроект» в период с 2015 по 2017 годы.

Горизонтальный анализ баланса ОАО «Атомэнергопроект» за 2015-2017 годы, приведен в таблице 2.

Таблица 2

Горизонтальный анализ баланса ОАО «Атомэнергопроект»

за 2015-2017 годы

|

Показатель |

Изменение показателей за 2016-2015 год |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2017-2015 год |

|||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

АКТИВ |

||||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

36 |

78,26 |

1978 |

2412,20 |

2014 |

4378,26 |

|

Результаты исследований и разработок |

24550 |

0 |

14074 |

57,33 |

38624 |

0 |

|

Основные средства |

-111877 |

-6,91 |

-35398 |

-2,35 |

-147275 |

-9,09 |

|

Финансовые вложения |

0 |

0,00 |

497814 |

26090,88 |

497814 |

26090,88 |

|

Отложенные налоговые обязательства |

23993 |

35,33 |

-91907 |

-100,00 |

-67914 |

-100,00 |

|

Прочие внеоборотные активы |

-207857 |

-2,93 |

-1109977 |

-16,12 |

-1317834 |

-18,58 |

|

Итого по разделу 1 |

-871155 |

-9,29 |

-723516 |

-8,50 |

-1594671 |

-17,00 |

|

ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

2060051 |

75,66 |

4897517 |

102,40 |

6957568 |

255,53 |

|

Налог на добавленную стоимость по приобретенным ценностям |

5798 |

65,86 |

74834 |

512,53 |

80632 |

915,96 |

|

Дебиторская задолженность |

-5289534 |

-17,19 |

8698443 |

34,14 |

3408909 |

11,08 |

|

Финансовые вложения |

-4164000 |

-16,20 |

-10604000 |

-49,24 |

-14768000 |

-57,46 |

|

Денежные средства |

-890541 |

-43,52 |

-861303 |

-74,51 |

-1751844 |

-85,60 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Прочие оборотные активы |

-427641 |

-31,09 |

1082111 |

114,15 |

654470 |

47,58 |

|

Итого по разделу 2 |

-8725867 |

-13,93 |

3787602 |

7,03 |

-4938265 |

-7,88 |

|

БАЛАНС |

-9597022 |

-13,32 |

3064087 |

4,91 |

-6532935 |

-9,07 |

|

ПАССИВ |

||||||

|

КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставной капитал |

0 |

0,00 |

96103 |

6,62 |

96103 |

6,62 |

|

Добавочный капитал |

0 |

0 |

401702 |

0 |

401702 |

0 |

|

Резервный капитал |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Нераспределенная прибыль |

1303369 |

79,94 |

-1391049 |

-47,41 |

-87680 |

-5,38 |

|

Итого по разделу 3 |

1097369 |

32,66 |

-893246 |

-20,04 |

204123 |

6,07 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Прочие обязательства |

-4876908 |

-9,85 |

-8176869 |

-18,33 |

-13053777 |

-26,38 |

|

Всего по 4 разделу |

-4876908 |

-9,85 |

-8123477 |

-18,21 |

-13000385 |

-26,27 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Кредиторская задолженность |

-5972711 |

-32,10 |

11753220 |

93,02 |

5780509 |

31,07 |

|

Доходы будущих периодов |

0 |

0 |

123 |

0 |

123 |

0 |

|

Оценочные обязательства |

155208 |

27,56 |

327488 |

45,59 |

482696 |

85,72 |

|

Итого по разделу 5 |

-5817503 |

-30,35 |

12080831 |

90,47 |

6263328 |

32,67 |

|

БАЛАНС |

-9597022 |

-13,32 |

3064086 |

4,91 |

-6532936 |

-9,07 |

Проанализируем таблицу 2. За 2015-2016 годы баланс предприятия ОАО «Атомэнергопроект» уменьшился на 9597022 тыс. руб. или на 13,32%, а за 2015-2017 годы на 6532936 тыс. руб. или на 9,07%, однако за 2015-2016 годы он увеличился на 3064086 тыс. руб. или на 4,91%.

Динамика изменения внеоборотных активов за 2015-2016 годы показывает, что сумма внеоборотных активов снизилась на 871155 тыс. руб. или на 9,29%, на что повлияло снижение суммы основных средств на 111877 тыс. руб. или на 6,91% и прочих внеоборотных активов на 207857 тыс. руб. или на 2,93%.

Положительным является увеличение за данный период суммы нематериальных активов на 36 тыс. руб. или на 78,26%, результатов исследований и разработок на 24550 тыс. руб.

За 2016-2017 годы сумма внеоборотных активов также снизилась на 723516 тыс. руб. или на 8,50%, на что повлияло снижение суммы основных средств на 35398 тыс. руб. или на 2,35%, отложенных обязательств на 91907 тыс. руб. или на 100% и прочих внеоборотных активов на 1109977 тыс. руб. или на 16,12%. Положительным является увеличение суммы нематериальных активов на 1978 тыс. руб. или на 2412,20%, результатов исследований и разработок на 14074 тыс. руб. или на 57,33%, финансовых вложений на 497814 тыс. руб. или в 26090,88%.

За 2015-2017 годы сумма внеоборотных активов также снизилась на 1594671 тыс. руб. или на 17%, на что повлияло снижение суммы основных средств на 147275 тыс. руб. или на 9,09%, отложенных налоговых обязательств на 67914 тыс. руб. или на 100%. Положительным является увеличение суммы нематериальных активов на 2015 тыс. руб. или на 4378,26%, результатов и разработок на 38624 тыс. руб., значительное увеличение финансовых вложений на 497814 тыс. руб. или в 26090,88%.

Проанализируем динамику изменения оборотных активов за 2015-2016 годы.

Сумма оборотных активов уменьшилась на 8725867 тыс. руб. или на 13,93%, на что повлияло уменьшение дебиторской задолженности на 5289534 тыс. руб. или на 17,19%, финансовых вложений на 4164000 тыс. руб. или на 16,20%, денежных средств на 890541 тыс. руб. или на 43,52%, прочих оборотных активов на 427641 тыс. руб. или на 31,09%. За данный период также наблюдается увеличение суммы запасов на 2060051 тыс. руб. или на 75,66% и налога на добавленную стоимость по приобретенным ценностям на 5798 тыс. руб. или на 65,86%.

За 2016-2017 годы наблюдается положительная динамика увеличения оборотных активов на 3787602 тыс. руб. или на 7,03%, на что повлияло увеличение запасов на складах предприятия на 4897517 тыс. руб. или на 102,40%, налога на добавленную стоимость на 74834 тыс. руб. или на 512,53%, дебиторской задолженности на 8698443 тыс. руб. или на 34,14%, а также прочих оборотных активов на 1082111 тыс. руб. или на 114,15%. Негативным является снижение суммы финансовых вложений на 10604000 тыс. руб. или на 49,24%, денежных средств на 861303 тыс. руб. или на 74,51%.

За 2015-2017 годы сумма оборотных активов снизилась на 4938265 тыс. руб. или на 7,88% за счет снижения суммы финансовых вложений на 14768000 тыс. руб. или на 57,46%, денежных средств на 1751844 тыс. руб. или на 85,60%. Также наблюдается рост запасов на складах ОАО «Атомэнергокомплект» на 6957568 тыс. руб. или на 255,53%, налога на добавленную стоимость на 80632 тыс. руб. или на 915,96%, суммы дебиторской задолженности на 3408909 тыс. руб. или на 11,08%.

За 2015-2016 годы наблюдается снижение собственного капитала предприятия на 1303369 тыс. руб. или на 49,94%, на что повлияло увеличение суммы нераспределенной прибыли на 1303369 тыс. руб. или на 79,94%, а за 2015-2016 годы наблюдается снижение собственного капитала ОАО «Атомэнергокомплект» на 893246 тыс. руб. или на 20,04% за счет снижения суммы нераспределенной прибыли на 1391049 тыс. руб. или на 47,41%.

В общем за 2015-2017 годы собственный капитал предприятия увеличился на 204123 тыс. руб. или на 6,07% за счет увеличения уставного капитала на 96103 тыс. руб. или на 6,62% и добавочного капитала на 401702 тыс. руб. Негативным является снижение суммы нераспределенной прибыли на 87680 тыс. руб. или на 5,38%.

В заемном капитале ОАО «Атомэнергокомплект» наблюдается снижение долгосрочных обязательств за 2015-2016 годы на 4876908 тыс. руб. или на 9,85%, за 2016-2017 годы на 8123477 тыс. руб. или на 18,21% и за 2013-2015годы на 13000385 тыс. руб. или на 26,27%.

Сумма краткосрочных обязательств за 2015-2016 годы снизилась на 5817303 тыс. руб. или на 30,35 тыс. руб. за счет снижения кредиторской задолженности на 5972711 тыс. руб. или на 32,10% и роста оценочных обязательств на 155208 тыс. руб. или на 27,56%.

За 2016-2017 годы сумма краткосрочных обязательств за 2016-2017 годы увеличилась на 12080831 тыс. руб. или на 90,47% за счет роста кредиторской задолженности на 11753220 тыс. руб. или на 93,02%, доходов будущих периодов на 123 тыс. руб., оценочных обязательств на 327488 тыс. руб. или на 45,59%.

В общем за 2015-2017 годы краткосрочные обязательства ОАО «Атомэнергокомплект» увеличились на 6263328 тыс. руб. или на 32,67% за счет роста кредиторской задолженности на 5780509 тыс. руб. или на 31,07%, доходов будущих периодов на 123 тыс. руб., оценочных обязательств на 482696 тыс. руб. или на 85,72%.

Вертикальный анализ баланса ОАО «Атомэнергопроект» за 2015-2017 годы, приведен в таблице 3.

В активах баланса наибольшую часть занимают оборотные активы предприятия, удельный вес которых за 2015-2016 годы снизился на 0,61% и увеличился за 2016-2017 годы на 1,74, а за 2015-2017 годы на 1,14%.

Структура внеоборотных активов в структуре баланса за 2014-2015 годы увеличилась на 0,61% за счет увеличения удельного веса результатов исследований и разработок на 0,29%, основных средств на 0,45% и отложенных налогов и обязательств на 0,36%., а структура оборотных активов за счет увеличения удельного веса запасов на 4,52%, налога на добавленную стоимость на 0,01% и снижения удельного веса дебиторской задолженности на 1,86%, финансовых вложений на 1,08%, денежных средств на 1,12% и прочих оборотных активов на 0,44%.

В пассивах баланса наибольшую часть занимают долгосрочные обязательства, удельный вес которых за 2014-2015 годы увеличился на 2,75%, за счет увеличения удельного веса прочих обязательств.

Не менее важную часть занимают краткосрочные обязательства, удельный вес которых в пассивах баланса снизился на 5,23% за счет снижения удельного веса кредиторской задолженности на 5,60% и увеличения удельного веса оценочных обязательств на 0,37%.

Удельный вес собственного капитала за данный период увеличился на 2,48% за счет увеличения удельного веса уставного капитала на 0,31%, резервного капитала на 0,02% и нераспределенной прибыли на 2,44%.

Таблица 3

Вертикальный анализ баланса ОАО «Атомэнергопроект» за 2015-2017 годы

|

Показатели |

2015 год |

2016 год |

2017 год |

Изменение показателей за 2016-2015 год |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2017-2015 год |

||||||

|

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

в % к разделу |

в % к валюте баланса |

|

|

Нематериальные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,03 |

0,00 |

0,00 |

0,00 |

0,03 |

0,00 |

0,03 |

0,00 |

|

Результаты исследований и разработок |

0,00 |

0,00 |

0,29 |

0,04 |

0,50 |

0,06 |

0,29 |

0,04 |

0,21 |

0,02 |

0,50 |

0,06 |

|

Основные средства |

17,27 |

2,25 |

17,72 |

2,42 |

18,91 |

2,25 |

0,45 |

0,17 |

1,19 |

-0,17 |

1,64 |

0,00 |

|

Финансовые вложения |

0,02 |

0,00 |

0,02 |

0,00 |

6,42 |

0,76 |

0,00 |

0,00 |

6,39 |

0,76 |

6,40 |

0,76 |

|

Отложенные налоговые обязательства |

0,72 |

0,09 |

1,08 |

0,15 |

0,00 |

0,00 |

0,36 |

0,05 |

-1,08 |

-0,15 |

-0,72 |

-0,09 |

|

Прочие внеоборотные активы |

75,59 |

9,85 |

80,89 |

11,03 |

74,15 |

8,82 |

5,30 |

1,18 |

-6,74 |

-2,21 |

-1,44 |

-1,03 |

|

Итого по разделу 1 |

100,00 |

13,03 |

100,00 |

13,63 |

100,00 |

11,89 |

0,00 |

0,61 |

0,00 |

-1,74 |

0,00 |

-1,14 |

|

Запасы |

4,35 |

3,78 |

8,87 |

7,66 |

16,78 |

14,78 |

4,52 |

3,88 |

7,91 |

7,12 |

12,43 |

11,00 |

|

Налог на добавленную стоимость |

0,01 |

0,01 |

0,03 |

0,02 |

0,15 |

0,14 |

0,01 |

0,01 |

0,13 |

0,11 |

0,14 |

0,12 |

|

Дебиторская задолженность |

49,12 |

42,72 |

47,26 |

40,81 |

59,23 |

52,19 |

-1,86 |

-1,91 |

11,97 |

11,37 |

10,11 |

9,47 |

|

Финансовые вложения |

41,03 |

35,68 |

39,94 |

34,50 |

18,95 |

16,69 |

-1,08 |

-1,18 |

-21,00 |

-17,81 |

-22,08 |

-18,99 |

|

Денежные средства |

3,27 |

2,84 |

2,14 |

1,85 |

0,51 |

0,45 |

-1,12 |

-0,99 |

-1,63 |

-1,40 |

-2,76 |

-2,39 |

|

Прочие оборотные активы |

2,20 |

1,91 |

1,76 |

1,52 |

3,52 |

3,10 |

-0,44 |

-0,39 |

1,76 |

1,58 |

1,32 |

1,19 |

|

Итого по разделу 2 |

100,00 |

86,97 |

100,00 |

86,37 |

100,00 |

88,11 |

0,00 |

-0,61 |

0,00 |

1,74 |

0,00 |

1,14 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|||

|

Уставной капитал |

43,19 |

2,02 |

32,56 |

2,32 |

43,41 |

2,36 |

-10,63 |

0,31 |

10,86 |

0,04 |

0,22 |

0,35 |

|

Добавочный капитал |

0,00 |

0,00 |

0,00 |

0,00 |

11,27 |

0,61 |

0,00 |

0,00 |

11,27 |

0,61 |

11,27 |

0,61 |

|

Резервный капитал |

2,16 |

0,10 |

1,63 |

0,12 |

2,04 |

0,11 |

-0,53 |

0,02 |

0,41 |

-0,01 |

-0,12 |

0,01 |

|

Нераспределенная прибыль |

48,52 |

2,26 |

65,81 |

4,70 |

43,28 |

2,36 |

17,29 |

2,44 |

-22,53 |

-2,34 |

-5,24 |

0,09 |

|

Итого по разделу 3 |

100,00 |

4,67 |

100,00 |

7,14 |

100,00 |

5,44 |

0,00 |

2,48 |

0,00 |

-1,70 |

0,00 |

0,78 |

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Отложенные налоговые обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,15 |

0,08 |

0,00 |

0,00 |

0,15 |

0,08 |

0,15 |

0,08 |

|

Прочие обязательства |

100,00 |

68,72 |

100,00 |

71,47 |

99,85 |

55,64 |

0,00 |

2,75 |

-0,15 |

-15,83 |

-0,15 |

-13,08 |

|

Всего по 4 разделу |

100,00 |

68,72 |

100,00 |

71,47 |

100,00 |

55,72 |

0,00 |

2,75 |

0,00 |

-15,75 |

0,00 |

-13,00 |

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Кредиты и займы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Кредиторская задолженность |

97,06 |

25,84 |

94,62 |

20,24 |

95,89 |

37,24 |

-2,44 |

-5,60 |

1,27 |

17,00 |

-1,17 |

11,40 |

|

Доходы будущих периодов |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Оценочные обязательства |

2,94 |

0,78 |

5,38 |

1,15 |

4,11 |

1,60 |

2,44 |

0,37 |

-1,27 |

0,45 |

1,17 |

0,82 |

|

Прочие обязательства |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итого по разделу 5 |

100,00 |

26,62 |

100,00 |

21,39 |

100,00 |

38,84 |

0,00 |

-5,23 |

0,00 |

17,45 |

0,00 |

12,22 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

|||||||||

Проанализируем таблицу 3. За 2016-2017 годы удельный вес оборотных активов увеличился на 1,74% за счет увеличения удельного веса запасов на 7,12%, налога на добавленную стоимость на 0,11%, дебиторской задолженности на 11,37% и прочих оборотных активов на 1,58%, а также снижения удельного веса финансовых вложений на 17,81%, денежных средств на 1,40%.

Удельный вес внеоборотных активов за данный период снизился на 1,74% за счет снижения удельного веса основных средств на 0,17% и отложенных налоговых обязательств на 0,15%, а также увеличения удельного веса финансовых вложений на 0,76%.

В пассивах баланса наибольшую часть по-прежнему занимают долгосрочные обязательства, удельный вес которых снизился на 15,75% за счет снижения удельного веса прочих обязательств на 15,83%, а удельный вес краткосрочных обязательств увеличился на 17,45% за счет увеличения удельного веса кредиторской задолженности на 17% и оценочных обязательств на 0,45%.

Структура собственного капитала изменилась за счет увеличения удельного веса уставного капитала на 10,86%, добавочного капитала на 11,27%, резервного капитала на 0,41%, однако удельный вес нераспределенной прибыли снизился на 22,53%.

В общем за 2015-2017 годы удельный вес оборотных активов увеличился на 1,14% за счет увеличения удельного веса запасов на 11%, налога на добавленную стоимость на 0,12%, дебиторской задолженности на 9,47% и прочих оборотных активов на 1,19%, а также снижения удельного веса финансовых вложений на 18,99%, денежных средств на 2,39%.

Структура внеоборотных активов изменилась за счет увеличения удельного веса нематериальных активов на 0,03%, результатов исследований и разработок на 0,5%, основных средств на 1,64% и финансовых вложений на 6,40%, а также снижения удельного веса отложенных налоговых обязательств на 0,72% и снижения удельного веса прочих внеоборотных активов на 1,44%.

В пассивах баланса наибольшую часть занимают долгосрочные обязательства, удельный вес которых за 2015-2017 годы снизился на 13% за счет снижения удельного веса прочих обязательств на 13,08%, а удельный вес краткосрочных обязательств увеличился на 12,22% за счет увеличения удельного веса кредиторской задолженности на 11,40% и оценочных обязательств на 0,82%. Удельный вес собственного капитала увеличился на 0,78% за счет увеличения удельного веса уставного капитала на 0,35%, добавочного капитала на 0,61%, резервного капитала на 0,01% и нераспределенной прибыли на 0,09%.

Горизонтальный анализ отчета про прибыли и убытки ОАО «Атомэнергопроект» за 2015-2017 годы приведен в таблице 4.

Таблица 4

Горизонтальный анализ отчета про прибыли и убытки ОАО «Атомэнергопроект» за 2015-2017 годы

|

Показатель |

Изменение показателей за 2016-2015 год |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2017-2015 год |

|||

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка в том числе |

1394989 |

4,91 |

8729422 |

29,30 |

10124411 |

35,66 |

|

Работы, услуги по проектированию и изысканиям |

-494351 |

-6,59 |

741214 |

10,57 |

246 863 |

3,29 |

|

Услуги генподрядчика при строительстве атомной станции |

3171395 |

34,93 |

8752215 |

71,44 |

11 923 610 |

131,3 |

|

Продажа оборудования Заказчику для строительства атомной станции |

-1255509 |

-10,71 |

-759318 |

-7,25 |

-2 014 827 |

-17,1 |

|

Прочее |

-13546 |

-19,24 |

-4691 |

-8,25 |

-18 237 |

-25,9 |

|

Себестоимость продаж в том числе |

998330 |

3,80 |

8267136 |

30,34 |

9 265 466 |

35,29 |

|

Работы, услуги по проектированию и изысканиям |

-18787 |

-0,37 |

190964 |

3,82 |

172 177 |

3,43 |

|

Услуги генподрядчика при строительстве атомной станции |

2477273 |

25,49 |

8828845 |

72,39 |

11 306 118 |

116,3 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Продажа оборудования Заказчику для строительства атомной станции |

-1451489 |

-12,69 |

-745765 |

-7,47 |

-2 197 254 |

-19,2 |

|

Прочее |

-8667 |

-10,51 |

-6708 |

-9,09 |

-15 375 |

-18,6 |

|

Валовая прибыль (убыток) |

409659 |

19,23 |

462286 |

18,20 |

871 945 |

40,94 |

|

Коммерческие расходы |

407610 |

3805,88 |

27673 |

6,62 |

435 283 |

4064 |

|

Управленческие расходы |

50649 |

6,98 |

633244 |

81,63 |

683 893 |

94,31 |

|

Прибыль (убыток) от продаж |

-48600 |

-3,49 |

-198631 |

-14,7 |

-247 231 |

-17,7 |

|

Доходы от участия в других организациях |

-151 |

-100,00 |

7377 |

0 |

7 226 |

4785 |

|

Проценты к получению |

1007966 |

155,85 |

-708251 |

-42,8 |

299 715 |

46,34 |

|

Прочие доходы |

117625 |

36,64 |

56737 |

12,93 |

174 362 |

54,31 |

|

Прочие расходы |

-44159 |

-4,65 |

1031140 |

113,8 |

986 981 |

103,9 |

|

Прибыль (убыток) до налогообложения |

1120999 |

79,37 |

-1874108 |

-73,9 |

-753 109 |

-53,3 |

|

Текущий налог на прибыль в том числе |

14734 |

2,52 |

-343259 |

-57,1 |

-328 525 |

-56 |

|

Постоянные налоговые обязательства |

-134828 |

-66,25 |

198169 |

288,5 |

63 341,00 |

31,13 |

|

Изменение отложенных налоговых обязательств |

4408 |

41,13 |

201350 |

1331 |

205 758 |

1920 |

|

Изменение отложенных налоговых активов |

-70230 |

-63,59 |

34744 |

86,39 |

-35 486,00 |

-32,1 |

|

Прочее |

11224 |

429,54 |

-4428 |

-32 |

6 796,00 |

260,0 |

|

Чистая прибыль (убыток) |

1020403 |

110,46 |

-1663590 |

-85,5 |

-643 187 |

-69,6 |

Проанализируем таблицу 4. За 2015-2016 годы чистая прибыль ОАО «Атомэнергопроект» увеличилась на 1020403 тыс. руб. или на 110,46% на что повлияло увеличение выручки на 1394989 тыс. руб. или на 4,91%.

Выручка увеличилась за счет увеличения оказания услуг генподрядчика при строительстве атомной станции на 3171395 тыс. руб. или на 34,93%, однако по другим видам услуг наблюдается снижение. Сумма полученная от оказания работ, услуг по проектированию и изысканиям снизилась на 494351 тыс. руб. или на 6,59%, продаже оборудования Заказчику для строительства атомной станции на 1255509 тыс. руб. или на 10,71% и прочих услуг на 13546 тыс. руб. или на 19,24%.

Негативным является увеличение себестоимости оказания услуг, которая увеличилась на 998330 тыс. руб. или на 3,80% за счет увеличения себестоимости услуг генподрядчика при строительстве атомной станции на 2477273 тыс. руб. или на 25,49%, однако валовая прибыль ОАО «Атомэнергопроект» увеличилась на 409659 тыс. руб. или на 19,23%.

Увеличение коммерческих расходов на 407610 тыс. руб. или на 3805,88% и управленческих расходов на 50649 тыс. руб. или на 6,98% негативно отразились на прибыли от продаж, которая снизилась на 48600 тыс. руб. или на 3,49%.

В тоже время увеличение прочих доходов на 117625 тыс. руб. или на 36,64% и снижение прочих расходов на 44159 тыс. руб. или на 4,65% позволили увеличить операционную прибыль на 1120999 тыс. руб. или на 79,37%.

За 2016-2017 годы чистая прибыль ОАО «Атомэнергопроект» снизилась на 1663590 тыс. руб. или на 85,5% на что повлияло снижение операционной прибыли на 1874108 тыс. руб. или на 73,9%.

Положительным является увеличение выручки на 8729422 тыс. руб. или на 29,30% за счет увеличения работ и услуг по проектированию и изысканиям на 741214 тыс. руб. или на 10,57% и оказания услуг генподрядчика при строительстве атомной станции на 8752215 тыс. руб. или на 71,44%, однако по другим видам услуг наблюдается снижение.

Негативным является увеличение себестоимости оказания услуг на 8267136 тыс. руб. или на 30,34% за счет увеличения себестоимости работ и услуг по проектированию и изысканиям на 190964 тыс. руб. или на 3,82%, услуг генподрядчика при строительстве атомной станции на 8828845 тыс. руб. или на 72,39%, однако валовая прибыль ОАО «Атомэнергопроект» увеличилась на 462286 тыс. руб. или на 18,20%.

Увеличение коммерческих расходов на 27673 тыс. руб. или на 5,62 и управленческих расходов на 633244 тыс. руб. или на 81,63% негативно отразились на прибыли от продаж.

За 2013-2015годы наблюдается увеличение выручки на 10124411 тыс. руб. или на 35,66% за счет увеличения работ и услуг по проектированию на 246863 тыс. руб. или на 3,29%, услуг генподрядчика при строительстве атомной станции на 11923610 тыс. руб. или на 131,3%, а также увеличение себестоимости продаж на 9265466 тыс. руб. или на 35,29% за счет увеличения работ, услуг по проектированию и изысканиям на 172177 тыс. руб. или на 3,43% за счет увеличения услуг генподрядчика при строительстве атомной станции на 11306118 тыс. руб. или на 116,3%.

Однако валовая прибыль предприятия увеличилась на 871945 тыс. руб. или на 40,94%. Увеличение коммерческих расходов на 435283 тыс. руб. и управленческих расходов на 683893 тыс. руб. или на 94,31% негативно отразились на получение прибыли от реализации, которая снизилась на 247231 тыс. руб. или на 17,7%, а увеличение прочих расходов на 986981 тыс. руб. или на 103,9% снизили прибыль до налогообложения на 753109 тыс. руб. или на 53,3% и чистую прибыль на 643187 тыс. руб. или на 69,6%.

В целом ОАО «Атомэнергопроект» необходимо увеличивать покупательский спрос на свои услуги, привлекать инвесторов для развития деятельности, что позволит увеличить доходы предприятия и снизить себестоимость. Вторым направлением является внедрение новых технологий в производственных процессах.

Вертикальный анализ отчета про прибыли и убытки ОАО «Атомэнергопроект» за 2015-2017 годы, приведен в таблице 5.

Таблица 5

Вертикальный анализ отчета про прибыли и убытки ОАО «Атомэнергопроект» за 2015-2017 годы, %

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение показателей за 2016-2015 год |

Изменение показателей за 2017-2016 год |

Изменение показателей за 2017-2015 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Выручка в том числе |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

0,00 |

|

Работы, услуги по проектированию и изысканиям |

26,43 |

23,53 |

20,12 |

-2,90 |

-3,41 |

-6,31 |

|

Услуги генподрядчика при строительстве атомной станции |

31,98 |

41,13 |

54,53 |

9,15 |

13,40 |

22,55 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Продажа оборудования Заказчику для строительства атомной станции |

41,30 |

35,15 |

25,21 |

-6,15 |

-9,94 |

-16,09 |

|

Прочее |

0,25 |

0,19 |

0,14 |

-0,06 |

-0,06 |

-0,11 |

|

Себестоимость продаж в том числе |

92,45 |

91,48 |

92,21 |

-0,98 |

0,73 |

-0,25 |

|

Работы, услуги по проектированию и изысканиям |

17,66 |

16,77 |

13,47 |

-0,89 |

-3,31 |

-4,20 |

|

Услуги генподрядчика при строительстве атомной станции |

34,23 |

40,94 |

54,58 |

6,71 |

13,64 |

20,36 |

|

Продажа оборудования Заказчику для строительства атомной станции |

40,27 |

33,51 |

23,98 |

-6,76 |

-9,53 |

-16,29 |

|

Прочее |

0,29 |

0,25 |

0,17 |

-0,04 |

-0,07 |

-0,12 |

|

Валовая прибыль (убыток) |

7,50 |

8,52 |

7,79 |

1,02 |

-0,73 |

0,29 |

|

Коммерческие расходы |

0,04 |

1,40 |

1,16 |

1,37 |

-0,25 |

1,12 |

|

Управленческие расходы |

2,55 |

2,60 |

3,66 |

0,05 |

1,05 |

1,10 |

|

Прибыль (убыток) от продаж |

4,91 |

4,52 |

2,98 |

-0,39 |

-1,54 |

-1,93 |

|

Доходы от участия в других организациях |

0,00 |

0,00 |

0,02 |

0,00 |

0,02 |

0,02 |

|

Проценты к получению |

2,28 |

5,55 |

2,46 |

3,28 |

-3,10 |

0,18 |

|

Проценты к уплате |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Прочие доходы |

1,13 |

1,47 |

1,29 |

0,34 |

-0,19 |

0,16 |

|

Прочие расходы |

3,34 |

3,04 |

5,03 |

-0,30 |

1,99 |

1,68 |

|

Прибыль (убыток) до налогообложения |

4,97 |

8,50 |

1,71 |

3,53 |

-6,79 |

-3,26 |

|

Текущий налог на прибыль в том числе |

2,06 |

2,02 |

0,67 |

-0,05 |

-1,35 |

-1,40 |

|

Постоянные налоговые обязательства |

0,72 |

0,23 |

0,69 |

-0,49 |

0,46 |

-0,02 |

|

Изменение отложенных налоговых обязательств |

0,04 |

0,05 |

0,56 |

0,01 |

0,51 |

0,52 |

|

Изменение отложенных налоговых активов |

0,39 |

0,14 |

0,19 |

-0,25 |

0,06 |

-0,19 |

|

Прочее |

0,01 |

0,05 |

0,02 |

0,04 |

-0,02 |

0,02 |

|

Чистая прибыль (убыток) |

3,25 |

6,53 |

0,73 |

3,27 |

-5,80 |

-2,52 |

Проанализируем таблицу 5. За 2015-2016 годы в структуре выручки от реализации наибольший удельный вес занимает направление продаж оборудования заказчику для строительства атомной станции, который снизился на 6,15%, за 2016-2017 годы на 9,94% и за 2015-2017 годы на 16,09%, однако увеличился удельный вес услуг генподрядчика при строительстве атомной станции за 2015-2016 годы на 9,15%, за 2015-2016 годы на 13,40% и за 2015-2017 годы на 22,55%.

Удельный вес себестоимости услуг в структуре выручки ОАО «Атомэнергопроект» за 2015-2017 годы снизился на 0,98% за счет снижения удельного веса работ, услуг по проектированию и изысканиям на 0,89% и продаж оборудования Заказчику для строительства атомной станции на 6,76% и прочих услуг на 0,04%, а также увеличения удельного веса услуг генподрядчика при строительстве атомной станции на 6,71%.

За 2016-2017 годы наблюдается увеличение удельного веса себестоимости ОАО «Атомэнергопроект» на 0,73% за счет увеличения услуг генподрядчика при строительстве атомной станции на 13,64%, а также снижения остальных составляющих себестоимости и за 2015-2017 годы удельный вес себестоимости услуг снизился на 0,25% за счет снижения работ, услуг по проектированию и изысканиям на 4,20%, продаж оборудования Заказчику для строительства атомной станции на 16,29% и увеличения услуг генподрядчика.

Валовая прибыль в структуре себестоимости за 2015-2016 годы увеличилась на 1,02% и за 2015-2017 годы на 0,29%, однако на протяжении года удельный вес ее снизился на 0,73%, как и удельный вес прибыли до налогообложения на 6,79% и в целом чистой прибыли на 5,80%.

На снижение показателей доходности повлияло увеличение удельного веса управленческих расходов на протяжении года на 1,05%, прочих расходов на 1,99%, положительным является снижение удельного веса текущего налога на прибыль на 1,35%, за 2014-2015 годы на 0,05% и в общем за 2015-2017 годы на 1,40%.

Выполним группировку активов и пассивов баланса для ОАО «Атомэнергопроект» за 2015-2017 годы с помощью таблицы 6.

Таблица 6

Группировка активов и пассивов баланса ОАО «Атомэнергопроект» за 2015-2017 годы, тыс. руб.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменение показателей за 2017-2015 год |

|

|

Абсолютное изменение, тыс. руб. |

Относительное изменение, % |

||||

|

Наиболее ликвидные активы (группа А1) |

27746447 |

22691906 |

11226603 |

-16519844 |

-59,54 |

|

Быстро реализуемые активы (группа А2) |

30767596 |

25478062 |

34176505 |

3408909 |

11,08 |

|

Медленно реализуемые активы (группа А3) |

4107281 |

5745489 |

11799951 |

7692670 |

187,29 |

|

Трудно реализуемые активы (группа А4) |

9382227 |

8511072 |

7787556 |

-1594671 |

-17,00 |

|

Наиболее срочные обязательства (группа П1) |

18607459 |

12634748 |

24387968 |

5780509 |

31,07 |

|

Краткосрочные пассивы (группа П2) |

563118 |

718326 |

1045814 |

482696 |

85,72 |

|

Долгосрочные пассивы (группа П3) |

49492575 |

44615667 |

36492190 |

-13000385 |

0,00 |

|

Постоянные пассивы (группа П4) |

3360399 |

4457768 |

3564522 |

204123 |

6,07 |

Проанализируем таблицу 6. Группа наиболее ликвидных активов ОАО «Атомэнергопроект» включает денежные и финансовые вложения и за 2015-2017 годы наблюдается снижение наиболее ликвидных средств на 16519844 тыс. руб. или на 59,54%, а также наблюдается снижение трудно реализуемых активов на 1594671 тыс. руб. или на 17%, которая включает внеоборотные активы предприятия.

Однако за 2015-2017 годы наблюдается увеличение быстрореализуемых активов на 3408909 тыс. руб. или на 11,08%, которую представляет дебиторская задолженность и медленно реализуемых активов на 7692670 тыс. руб., в которую входят запасы, прочие оборотные активы и налоговые обязательства.

В пассивах ОАО «Атомэнергопроект» за 2015-2017 годы наблюдается увеличение наиболее срочных обязательств на 5780509 тыс. руб. или на 31,07%, в которой представлена кредиторская задолженность, краткосрочных пассивов на 482696 тыс. руб. или на 85,72%, в которую входят краткосрочный заемный капитал и постоянных пассивов, представленных собственным капиталом на 204123 тыс. руб. или на 6,07%, а также снижение долгосрочных пассивов на 13000385 тыс. руб.

Выполним анализ ликвидности ОАО «Атомэнергопроект» за 2015-2017 годы с помощью таблицы 7.

Таблица 7

Анализ ликвидности ОАО «Атомэнергопроект» за 2015-2017 годы

|

Показатель |

Критерий |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

|||||

|

Общий платежеспособности |

- |

1,31 |

1,41 |

0,89 |

0,09 |

-0,52 |

-0,43 |

|

Коэффициент абсолютной ликвидности |

≥0,1-0,7 |

1,491 |

1,796 |

0,460 |

0,30 |

-1,34 |

-1,03 |

|

Коэффициент срочной ликвидности |

≤1 |

3,145 |

3,812 |

1,862 |

0,67 |

-1,95 |

-1,28 |

|

Коэффициент текущей ликвидности |

≤2 |

3,366 |

4,267 |

2,366 |

0,90 |

-1,90 |

-1,00 |

|

Доля оборотных средств в активах |

≥0,5 |

0,870 |

0,864 |

0,881 |

-0,01 |

0,02 |

0,01 |

|

Коэффициент обеспеченности собственными средствами |

≥0,1 |

-0,096 |

-0,075 |

-0,073 |

0,02 |

0,00 |

0,02 |

Проанализируем таблицу 7. Показатели ликвидности указывают на увеличение ликвидности ОАО «Атомэнергопроект» за 2015-2016 годы, поскольку показатель платежеспособности увеличился на 0,09, коэффициент абсолютной ликвидности увеличился на 0,30, хотя не находится в пределах нормируемого значения, коэффициент срочной ликвидности увеличился на 0,67 и коэффициент обеспеченности собственными средствами увеличился на 0,02.

Негативным является снижение доли оборотных средств в активах предприятия на 0,01, что говорит про необходимость наращивания оборотного капитала предприятия для снижения зависимости от заемного.

За 2015-2016 годы показатели ликвидности ухудшились, поскольку платежеспособность ОАО «Атомэнергопроект» снизилась на 0,52, абсолютная ликвидность на 1,34, срочная ликвидность на 1,95, текущая ликвидность на 1,9. ОАО «Атомэнергопроект» необходимо снижать зависимость от заемных источников средств и увеличивать обороты выплаты имеющейся задолженности, поскольку это снижает доходность предприятия и стабильность на профильном рынке.

За 2015-2017 годы наблюдается также негативная тенденция уменьшения показателей ликвидности ОАО «Атомэнергопроект», поскольку показатель платежеспособности снизился на 0,43, абсолютная ликвидность на 1,03, срочная ликвидность на 1,28, текущая ликвидность на 1.

Анализ деловой активности ОАО «Атомэнергопроект» за 2015-2017 годы приведен в таблице 8.

Таблица 8

Анализ деловой активности ОАО «Атомэнергопроект» за 2015-2017 годы

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

||||

|

Коэффициент общей оборачиваемости капитала |

0,39 |

0,477 |

0,588 |

0,08 |

0,11 |

0,19 |

|

Коэффициент оборачиваемости оборотных активов |

0,45 |

0,553 |

0,668 |

0,10 |

0,12 |

0,21 |

|

Фондоотдача |

17,5 |

19,752 |

26,154 |

2,23 |

6,40 |

8,63 |

|

Коэффициент отдачи собственного капитала |

8,45 |

6,683 |

10,806 |

-1,77 |

4,12 |

2,36 |

|

Коэффициент оборачиваемости кредиторской задолженности |

0,11 |

0,201 |

0,123 |

0,09 |

-0,08 |

0,01 |

|

Коэффициент оборачиваемости материальных запасов |

10,4 |

6,228 |

3,979 |

-4,20 |

-2,25 |

-6,45 |

|

Длительность оборота материальных запасов |

34,5 |

57,80 |

90,47 |

23,28 |

32,67 |

55,95 |

Проанализируем таблицу 8. За 2015-2016 годы положительным является увеличение общей оборачиваемости капитала на 0,08, оборачиваемости оборотных активов на 0,10, фондоотдачи на 2,23, кредиторской задолженности на 0,09, что позволило снизить длительность оборота оборотных активов на 142,64 дня, оборота кредиторской задолженности ан 83,22 дня, однако наблюдается увеличение оборота материальных запасов на 23,28 дней за счет снижения коэффициент оборачиваемости на 4,20.

За 2016-2017 годы также наблюдается повышение деловой активности ОАО «Атомэнергопроект», поскольку общая оборачиваемость капитала увеличилась на 0,11, оборачиваемость оборотных активов увеличилась на 0,12, фондоотдача увеличилась на 6,40, отдача собственного капитала увеличилась на 4,12, что повлияло на снижение длительности оборота оборотных активов на 112,26 дней, однако длительность оборота кредиторской задолженности увеличилась на 75,24 дней за счет роста заемного капитала, а также увеличилась длительность оборота материальных запасов на 32,67 дней.

За 2015-2017 годы общая оборачиваемость капитала увеличилась на 0,19, оборачиваемость оборотных активов увеличилась на 0,21, фондоотдача на 8,63, отдача собственного капитала на 2,36, оборачиваемость кредиторской задолженности на 0,01, что позволило снизить длительность оборота деловой среды. Негативным является только снижение оборачиваемости материальных запасов на 6,45, что увеличило длительность их оборота на 55,95 дней.

Определение типа устойчивости ОАО «Атомэнергопроект» за 2015-2017 годы приведено в таблице 9.

Таблица 9

Определение типа устойчивости ОАО «Атомэнергопроект» за 2015-2017 годы

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Наличие собственных оборотных средств (СОС) |

-6021828 |

-4053304 |

-4223034 |

|

Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ) |

-6021828 |

-4053304 |

-4223034 |

|

Общая величина основных источников формирования запасов (ОИЗ) |

-6021828 |

-4053304 |

-4223034 |

|

Общая величина запасов (З) |

2722841 |

4782892 |

9680409 |

|

Излишек (+), недостаток(-) собственных оборотных средств (ΔСОС) |

-8744669 |

-8836196 |

-13903443 |

|

Излишек(+), недостаток(-) собственных и долгосрочных источников финансирования запасов (∆СДИ) |

-8744669 |

-8836196 |

-13903443 |

|

Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ) |

-8744669 |

-8836196 |

-13903443 |

|

Трехкомпонентный вектор М = (S1, S2, S3) |

(0,0,0) |

(0,0,0) |

(0,0,0) |

Полученные значения устойчивости указывают на финансовую неустойчивость ОАО «Атомэнергопроект» за 2015-2017 годы, характеризующее кризисное финансовое положение М = (0;0;0) - для обеспечения запасов не хватает «нормальных» источников их формирования.

Для обеспечения запасов кроме собственных оборотных средств, долгосрочных кредитов и ссуд привлекаются краткосрочные кредиты ОАО «Атомэнергопроект».

В этой ситуации существует возможность возобновления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборотности запасов.

Анализ финансовой устойчивости ОАО «Атомэнергопроект» за 2015-2017 годы приведен в таблице 10.

Таблица 10

Анализ финансовой устойчивости ОАО «Атомэнергопроект»

за 2015-2017 годы

|

Показатель |

Критерий |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

|||||

|

Собственный капитал в обороте (оборотный капитал) |

Увеличение |

-6021828 |

-4053304 |

-4223034 |

1968524 |

-169730 |

1798794 |

|

Коэффициент автономии |

>0,5 |

0,047 |

0,071 |

0,054 |

0,02 |

-0,02 |

0,01 |

|

Финансовый рычаг |

<1 |

5,705 |

2,995 |

7,135 |

-2,71 |

4,14 |

1,43 |

|

Коэффициент покрытия инвестиций |

0,9 |

-0,084 |

-0,065 |

-0,064 |

0,02 |

0,00 |

0,02 |

|

Коэффициент финансовой устойчивости |

>0,6 |

0,734 |

0,786 |

0,612 |

0,05 |

-0,17 |

-0,12 |

|

Коэффициент маневренности |

0,2-0,5 |

-1,792 |

-0,909 |

-1,185 |

0,88 |

-0,28 |

0,61 |

|

Коэффициент соотношения оборотных средств и вложенного капитала |

>0,3 |

-0,084 |

-0,065 |

-0,064 |

0,02 |

0,00 |

0,02 |

Проанализируем таблицу 10. Значение собственного капитала в обороте или оборотных капитал ОАО «Атомэнергопроект» за 2015-2017 годы принимает негативные значения, что говорит про то, что все оборотные активы сформированы за счет заемных средств.

Коэффициент автономии находится не в границах нормируемого значения и за 2016-2017 годы снизился на 2%, что говорит про снижение доли собственного капитала в общем капитале ОАО «Атомэнергопроект» за данный период, однако за 2015-2017 годы наблюдается незначительное увеличение на 1%.

Коэффициент покрытия инвестиций и финансового рычага указывают на высокую зависимость от заемного капитала для обеспечения финансовой деятельности и реализации основных бизнес-процессов предприятия.

Финансовая устойчивость в целом находится в пределах нормируемых значений, однако на протяжении года наблюдается ее снижение на 0,17, что указывает снижение финансирования деятельность за счет устойчивых источников.

Коэффициенты маневренности и соотношения оборотных средств и вложенного капитала ОАО «Атомэнергопроект» имеет отрицательные значения, что указывает на снижение мобильности собственного капитала, которая на протяжении года снизилась еще на 0,28.

Анализ рентабельности ОАО «Атомэнергопроект» за 2015-2017 годы приведен в таблице 11.

Таблица 11

Анализ рентабельности ОАО «Атомэнергопроект» за 2015-2017 годы

|

Показатель, % |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, +/- |

||

|

за 2016-2015 год |

за 2017-2016 год |

за 2017-2015 год |

||||

|

Рентабельность оборотных активов |

1,47 |

3,61 |

0,49 |

2,13 |

-3,12 |

-0,99 |

|

Рентабельность собственного капитала |

27,49 |

43,61 |

7,87 |

16,12 |

-35,74 |

-19,62 |

|

Рентабельность объема продаж |

4,91 |

4,52 |

2,98 |

-0,39 |

-1,54 |

-1,93 |

|

Рентабельность продукции |

3,25 |

6,53 |

0,73 |

3,27 |

-5,80 |

-2,52 |

Проанализируем таблицу 11. За 2015-2016 годы эффективность использования оборотных активов увеличилась на 2,13%, собственного капитала на 16,12%, однако рентабельность объема продаж снизилась на 0,39%, что говорит про необходимость наращивания покупательского спроса на услуги ОАО «Атомэнергопроект».

За 2016-2017 годы показатели рентабельности указывают на снижение эффективности работы предприятия, поскольку рентабельность оборотных активов снизилась на 3,12%, рентабельность собственного капитала на 35,74%, объема продаж на 1,54% и рентабельность продукции на 5,80%.

В общем за 2016-2017 годы ситуация аналогичная, поскольку рентабельность оборотных активов снизилась на 0,99%, рентабельность собственного капитала на 19,62%, объема продаж на 1,93% и рентабельность продукции на 2,52%.

На основании проведенного анализа финансового положения предприятия можно сделать следующие выводы:

- на предприятии наблюдается снижение выручки от реализации услуг и работ, за счет снижения покупательского спроса на услуги ОАО «Атомэнергопроект»;

- предприятие имеет высокую себестоимость продукции, что обусловлено спецификой предприятия и зависимость от головной компании;

- количество собственного капитала и внеоборотных средств недостаточно для погашения долгосрочных и краткосрочных обязательств, что негативно отражается на ликвидности, финансовой устойчивости и деловой активности предприятия;

- предприятию необходимо развивать свою деятельность, снизать зависимость от заемных источников средств и наращивать оборотный капитал за счет расширения своей деятельности и поиска новых заказчиков для своих работ и услуг.

3. Направления улучшения финансового положения ОАО «Атомэнергопроект» и их оценка

3.1 Предложение направлений по улучшению финансовой деятельности предприятия

На основании проведенного анализа финансового положения ОАО «Атомэнергопроект» для увеличения спроса на услуги и работы предприятия предлагаем использовать электронные площадки B2B-площадки [15, c. 82].

Возможности и преимущества использования электронной B2B-площадки приведены на рисунке 5.

Повышение финансового состояния ОАО «Атомэнергопроект»

Финансы

Клиенты и рынки

Внутренние процессы

Организация

Аспекты

деятельности

Получение стабильно растущей прибыли как основного финансового результата деятельности

Поддержание хорошей репутации у клиентов и соответствие стандартам качества, нормам

Повышение эффективности и ключевых бизнес процессов на основе выявления внутренних резервов и ресурсов

Поддержание и улучшение существующей организации бизнеса и способности отвечать требованиям заказчика

Стратегические цели

- Улучшение качества системы менеджмента производства

- Соответствие стандартам качества в системе финансового менеджмента

- Улучшение системы планирования осуществления производственной деятельности

-Расширение рынка сбыта

- Ускорение процессов реализации

- Развитие компетенций и активности клиентов

Ключевые

факторы

успеха

Рис. 5. Возможности и преимущества использования электронной B2B-площадки

С помощью торговой площадки можно оптимизировать процессы закупочной и сбытовой деятельности выбором надежных партнеров и поставщиков, а при традиционном способе – это достаточные затраты на поиск и анализ поставщиков и партнеров для сбыта продукции.

Также можно вести постоянный контроль за расходом и приходом выручки от продаж, а при традиционном способе – это требует установки программного обеспечения для ведения бухгалтерии или выполнения расчетов вручную.

Торговая площадка также является эффективным средством стимулирования сбыта работ и услуг, поскольку также является средством рекламы для привлечения покупателей, а для предприятий, которые не являются участниками продаж затраты на стимулирование сбыта значительны и влияют на получение максимальной прибыли от продаж.

В настоящее время в России создана и уже успешно функционирует Единая Система Электронной Торговли (ЕСЭТ), B2B-Center, которая объединяет в себе все торговые системы B2B («бизнес для бизнеса»), разработанные ОАО «Центр развития экономики».

Цель создания единой системы электронных торгов - это увеличение товарооборота между странами и, как следствие, увеличение объемов производства и роста валового продукта каждой страны.

Все сделки в системе B2B-NPK обеспечены реальными денежными средствами и товарами, что существенно отличает систему от внешне похожих досок объявлений и информационных порталов.

Поставщики продукции имеют возможность принимать участие в закупочных процедурах и самостоятельно организовывать торги.

Проведение закупок в Системе B2B-NPK позволяет:

- существенно снизить стоимость закупаемой продукции;

- значительно снизить затраты на организацию и проведение закупок;

- оптимизировать затраты на персонал;

- решить такие проблемы как пресловутые «откаты» и неумение искать и диверсифицировать поставщиков.

Данная площадка работает по принципу аукционных технологий, которые обеспечивают:

- мгновенный поиск, как потребителей, так и поставщиков по введенному запросу;

- снижение издержек на организацию процесса торговой деятельности компании в среднем на 50%;

- снижение уровня издержек на закупку продукции для собственных нужд в среднем на 17%;

- полноценную среду для заключения сделок и проведения расчетов, что отличает ее от досок объявлений и информационных порталов;

- возможность мгновенного сравнивания цен.

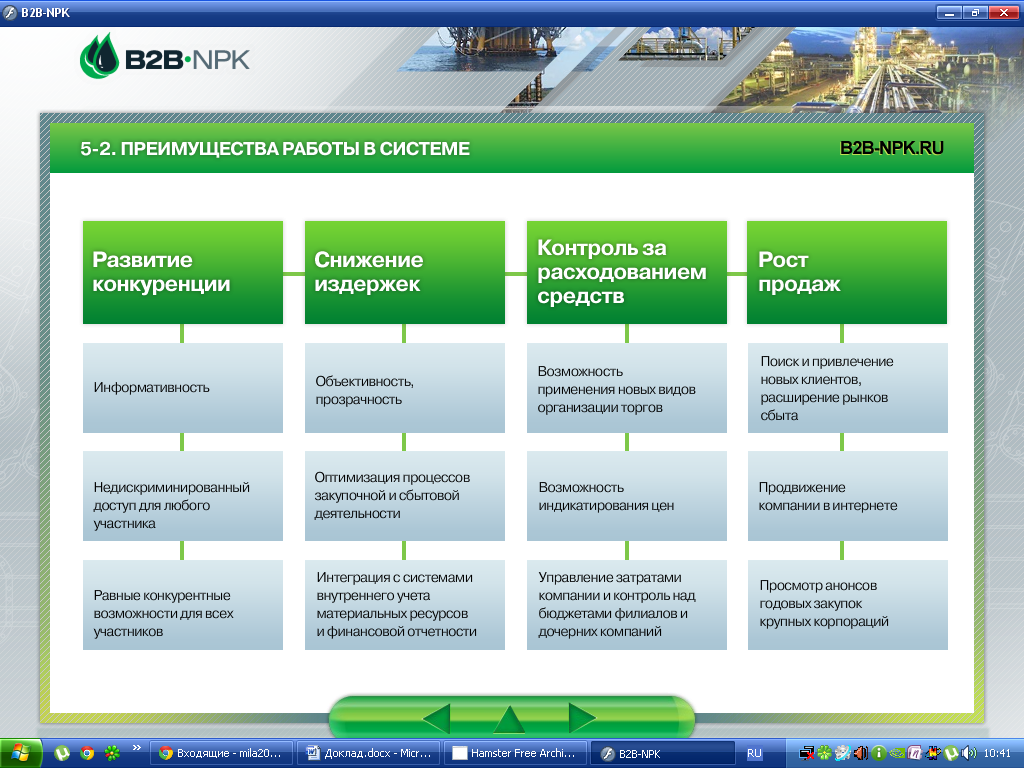

Преимущества работы на торговой площадке для ОАО «Атомэнергопроект» приведены на рисунке 6 [16, c. 56].

Рис. 6. Преимущества работы на торговой площадке для ОАО «Атомэнергопроект»

Как видно из рисунка 6 при сбыте производимой продукции на торговой площадке, покупатели будут более информированы про услуги и работы ОАО «Атомэнергопроект», что требует меньше затрат на рекламу чем при традиционном способе сбыта продукции.

Второй площадкой, на которой можно выполнить реализации услуг и работ ОАО «Атомэнергопроект» является Fabrikant.ru. На ней производят электронные закупки крупнейшие российские и зарубежные компании. Десятки тысяч поставщиков различных товаров и услуг с помощью портала находят своих заказчиков и расширяют рынки сбыта (рисунок 7) [17, c. 43].

Рис. 7. Торговая площадка Fabrikant.ru

Торговая система «ТЭК-торг» - это системы электронных торгов, позволяющие проводить полный комплекс конкурентных торгово-закупочных процедур по продаже или покупке продукции, работ и услуг в рамках корпоративных закупок предприятий и организаций [18].

Проведение торгов через «ТЭК-торг» позволит обеспечить открытость и прозрачность проводимых процедур закупки и оперативно проводить торги с минимальными затратами.

3.2. Оценка эффективности от выхода на электронные торговые B2B-площадки

С точки зрения управления бизнесом компании, основным преимуществом участия на электронных площадках является возможность персонализации обслуживания клиентов, что в перспективе должно привести к общему повышению производительности и увеличению объемов работ и услуг.

Россия входит в десятку лидеров стран Европы по показателям количества пользователей в сети Интернет и имеет высокие темпы роста этого показателя 16,24% в общем уровне мирового электронного рынка.

В таблице 12 приведены факторы, влияющие на эффективность работы предприятия на рынке электронной коммерции.

Таблица 12

Факторы, влияющие на эффективность предприятия на рынке электронной коммерции

|

Положительные факторы |

Отрицательные факторы |

|

Увеличение товарооборота |

Зависимость от хостинг провайдера |

|

Уменьшение временных затрат |

SEO оптимизация |

|

Удобство в использовании и оказании услуг |

Необходимость постоянного обновления услуг |

|

Автоматизация процессов оказания услуг |

Временные затраты на разработку дополнительных компонентов |

|

Привлечение клиентов |

Зависимость от посещения сайта пользователей |

|

Лояльность государства к электронной коммерции |

Не востребованность на рынке электронной торговли |

|

Реклама услуг |

Антивирусные и хакерские атаки |

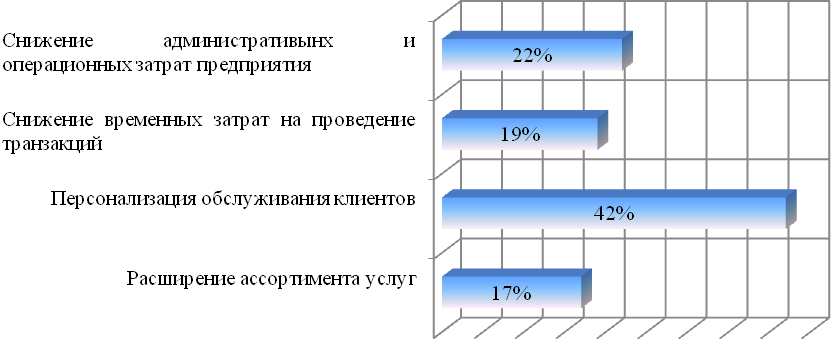

Электронная площадка позволит ОАО «Атомэнергопроект» получить следующие результаты, приведенные на рисунок 8, что подтверждают статистические исследования.

Рис. 8. Результаты деятельности компании ОАО «Атомэнергопроект» с использованием электронной площадки по статистическим данным

Также для обоснования были исследована эффективность Интернет-магазина, которая отвечает потребностям рынка России.

В таблице 13 приведены показатели для определения дисконтированного дохода.

Таблица 13

Показатели для определения дисконтированного дохода

|

Годы |

|||

|

2015 |

2016 |