Формирование и использование финансовых ресурсов некоммерческих организаций ( Теоретические аспекты экономических ресурсов предприятия )

Содержание:

Введение

В настоящее время в Российской Федерации происходит бурное развитие бизнеса. При этом некоторое время назад он был представлен в основном либо крупными, либо совсем мелкими фирмами, сейчас же на рынке действуют и предприятия средних размеров, которые имеют свои проблемы организационного и финансово-хозяйственного характера.

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жёсткие экономические условия, при которых лишь проведение сбалансированной хозяйственной политики способно укрепить финансовое состояние, платёжеспособность и финансовую устойчивость предприятия (организации).

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

-положение предприятия на товарном рынке;

-производство и выпуск дешевой, пользующейся спросом продукции;

-его потенциал в деловом сотрудничестве;

-степень зависимости от внешних кредиторов и инвесторов;

-наличие неплатежеспособных дебиторов;

-эффективность хозяйственных и финансовых операций и т. п.

Сигнальными показателями, в которых проявляется финансовое состояние предприятия, выступают ликвидность и платежеспособность.

Вопросы расчета показателей финансового анализа получили широкое распространение в экономической литературе. В своих трудах внимание данным вопросам уделяют зарубежные ученые Л.А. Бернстайн, Дж. К. Ван Хорн и другие, а также отечественные ученые М.С. Абрютина, И.Т. Балабанов, Л.Т. Гиляровская, А.И. Ковалев, В.В. Ковалев, А.М. Ковалева, Г.В. Савицкая, А.Д. Шеремет и многие другие.

Вместе с тем, теоретические основы анализа показателей платежеспособности и ликвидности, в том числе в части научного обоснования применяемых методов, а также вопросы их финансового планирования, нуждаются в дальнейшем совершенствовании и развитии.

Объектом является ООО "Московский завод стиральных порошков".

Предметом введение строительно-монтажных работ и других.

Целью курсовой работы является оценка состояния экономических ресурсов на примере предприятия ООО "Московский завод стиральных порошков".

Задачами курсовой работы являются:

- изучение теоретических основ платежеспособности и ликвидности организации;

- изучение методов анализа и оценки платежеспособности и ликвидности;

-изучение методов анализа платежеспособности и ликвидности в строительной организации;

-проведение финансового анализа ООО "Московский завод стиральных порошков".

-предложения по совершенствованию управления платежеспособности и ликвидности ООО "Московский завод стиральных порошков".

-оценка экономической эффективности.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты экономических ресурсов предприятия

1.1. Понятие экономических ресурсов предприятия

Ресурсы и факторы производства – это совокупность тех природных, социальных и духовных сил, которые могут быть использованы в процессе создания товаров, услуг и иных ценностей.

В экономической теории ресурсы принято делить на четыре группы:[1]

1. природные – потенциально пригодные для применения в производстве естественные силы и вещества, среди которых различают « неисчерпаемые» и « исчерпаемые» (последние в последнюю очередь делятся на «возобновляемые» и « невозобновимые»);

2. материальные – все созданные человеком («рукотворные») средства производства, (которые, следовательно, сами являются результатом производства);

3. трудовые – население в трудоспособном возрасте, которое в «ресурсном» аспекте обычно оценивают по трём параметрам: социально-демографическому, профессионально-квалификационному и культурно-образовательному;

4. финансовые – денежные средства, которые общество в состоянии выделить на организацию производства.

Организация и управление процессами маркетинга и сбыта обеспечивают постоянное выполнение процесов маркетинга и сбыта.

Организация и управление маркетингом (marketing management) и сбытом (sale management) включает в себя:

1) Организацию: разработка маркетинговой и сбытовой стратегии, постановка задач исходя из стратегии, определение бизнес-процессов и технологий, выделение функционально ответственных лиц, разработка нормативной документации по функции, применение информационных технологий, подбор кадров и другое.

2) Управление: план по маркетингу и сбыту, бюджет ресурсов, показатели эффективности, информационная система, анализ и контроль программ по разработке товаров, анализу рынков, коммуникаций (информации, связи), установлению цен и обслуживанию потребителей в условиях конкуренции, мотивация за достижения и другие аспекты.

Организация маркетинга и сбыта состоит в том, чтобы определить что, кто и на основании чего будет осуществлять процессы маркетинга и сбыта.

Ресурсы превращают возможности бизнеса в реальность.

Роль ресурсов - средства для реализации целей в фактические результаты.

Ресурсный подход отличается от распространенного затратного тем, что исходит из производительной (доходной) роли ресурсов в деятельности, а не фиксирует только их фактические затраты.

Назначение функции:[2]

- модель управления ресурсами. Ресурсная стратегия;

- маркетинг ресурсов;

- привлечение ресурсов из внешней среды для выполнения стратегии, тактики. Формирование ресурсной базы.

- организация работы с поставщиками, контрагентами и т.п.

Уровень ресурсов должен стремиться к оптимизации количества, качества, цены продукции, соответствовать технологиям процессов и труда.

Роль в результативности – количество, качество продукции, цена.

Роль в эффективности – себестоимость.

Ресурсы являются главными производительными силами, которые формируют финансовые, рыночные, социальные результаты деятельности.

Комплекс ресурсов работает во взаимодействии, влиянии одних, на другие в системе, то есть, создавая дополнительные, желательно синергетические свойства. При этом система ресурсов должна быть сбалансирована, то есть ресурсы должны соответствовать по количеству, качеству, производительным свойствам, так как общая их результативность будет определяться самым слабым местом.

Роль системы ресурсов также состоит в оптимизации, предотвращении излишних затрат.

Результативность и эффективность деятельности напрямую зависит от ресурсов по причинам:

- количества и качества привлеченных ресурсов, их производительного взаимодействия.

- количества, стоимости использованных ресурсов, которые измеряются (оцениваются) затратами ресурсов;

- качества ресурсов и их использования;

- инвестиций в развитие стратегических ресурсов для повышения их производительности;

- привлечения инвесторов для развития возможностей деятельности.

Система ресурсов должна содержать комплекс и комбинацию необходимых ресурсов, исходя из целей, видов деятельности, стратегии, процессов.

Комплексный состав ресурсов уникален для каждого конкретного бизнеса, поэтому необходимо моделировать их состав и взаимодействие в ресурсной модели.

Экономические принципы привлечения ресурсов:[3]

- соответствие стратегии, целям. Прирост рыночных возможностей;

- Необходимость в бизнес-процессах, получении продукции, доходов, оптимизации рисков;

- альтернативность – возможные варианты решений. Выбор прогрессивных видов активов для роста рыночной стоимости компании;

- обоснованная оценка ресурсов с позиций: экономической, рыночной, технической, юридической, кадровой, рисковой и других. Оптимизация активов для достижения эффективности;

- производительность ресурсов по количеству. Результативность;

- качество ресурсов;

- стоимость ресурсов;

Задачи привлечения ресурсов:

I. Результативность – создание продукта, реализация потребителю.

II. Эффективность – генерация доходов от деятельности (признание потребителей, инвесторов, акционеров) превышает стоимость затраченных ресурсов.

III. Ресурсы обладают преимуществами, которые обеспечивают твердые позиции на рынках, а также дополнительный прирост капитала в виде сверхнормальных прибылей и гуд – вилла.

Конкурентные преимущества в ресурсах для первенства на рынках заключаются:

- в привлечении лучших, более производительных ресурсов по сравнению с конкурентами;

- во владении исключительными, ограниченными ресурсами;

- в создании уникальных ресурсов, недоступных другим участникам рынков;

- в формировании системы ресурсов, обеспечивающей высокую результативность и эффективность;

- в наличии предпринимательских способностей для соединения ресурсов в эффективную результативность;

Условия привлечения ресурсов для деятельности:

- доступность ресурсов – возможность получения необходимых ресурсов для стратегической деятельности;

- достаточность ресурсов – возможность привлечения нужного количества ресурсов;

- качество ресурсов – соответствие целям, задачам (обеспечение достижимости), бизнес – процессам;

- рациональность привлечения и использования (оправданы, окупаются доходами);

- владение (и / или контролируемость) ресурсов;

- защита преимуществ в ресурсах.

Способы зависят от ограниченности ресурсов, капитала, издержек на ресурсы, взаимодействия и сочетания с другими ресурсами.

Способы владения ресурсами: полная собственность, долевая собственность, временное владение, и другие договорные отношения. Важно понимать, кто является владельцем ресурсов, как это влияет на бизнес.

Применительно к процессам внутренней среды (разработка, производство, управление), а также центрам управления, экономическое обеспечение состоит в:

1. Направлении труда на достижение стратегических целей, результативность и эффективность. Функциональная поддержка принятия решений в соответствии с организационной структурой, стандартами.

2. Организационной поддержке: организация процессов; выполнение стандартов предприятия; обеспечение ресурсами, условиями труда; оплата труда и другие функции в соответстивии с организационной системой.

3. Управленческой поддержке: маркетинг, планирование, измерение, оценка, обеспечение необходимой информацией, консультирование по экономическим вопросам, стимулирование и другие функции в соответстивии с управленческой системой.

Основные способы экономического сопровождения:

1) разработка методологий, технологий, инструкций и других документов для системы корпоративных стандартов, корпоративного портала;

Выполнение обязанностей в соответствии с должностной инструкцией.

2) системами организации и управления деятельностью;

3) консультирование по экономическим вопросам;

4) обучение персонала.

5) формирование информации в информационной системе.

6) подготовка обоснований по деятельности в целом, проектам, решениям, действиям;

7) принятие обязательных решений в рамках полномочий;

8) контроль в рамках полномочий;

9) измерение, оценка и анализ результатов;

10) Маркетинг знаний, инноваций. Предложения по совершенствованию деятельности, повышению результативности и эффективности.

Экономическое обеспечение должно оптимизировать труд, то есть быть направлено на содействие в максимизации результатов при оптимизации затрат на их получение.

Труд – целенаправленные решения, действия и взаимодействия, выполняемые персоналом в процессах и состоящие в соединении и взаимодействии ресурсов для получения результатов деятельности и оптимизации затрат.

Решение - намерение сделать чего либо. Обоснованный выбор из альтернатив достижения цели, на основании принципов, критериев (суждения для оценки), информации, последствий, с учетом неопределенности, изменчивости, противоречивости внешней и внутренней среды действий. Теория действий.

Оптимизация принятия решений состоит в том, чтобы руководствуясь целями, используя структуру решения, осуществить альтернативный выбор направления действий на основании установленных критериев, с учетом критических факторов успеха, разработать стратегию реализации решения.

Действие — процесс взаимодействия с ресурсами, в котором достигается определенная, заранее определенная, цель. Практика действий. Интеграция ресурсов и процессов в продукцию.

Оптимизация действий по реализации решения состоит в том, чтобы руководствуясь стратегией, используя технологию действий, на основании критических факторов успеха, достичь определенных результатов. Сопоставить с целями, выявить причины отклонений, учесть в дальнейших решениях.

Взаимодействие - процесс непосредственного или опосредованного воздействия объектов (субъектов) друг на друга, порождающий их взаимную обусловленность и связь. Выступает как интегрирующий фактор, способствующий синтезу возможностей.

Оптимизация взаимодействия состоит в том, чтобы посредством воздействий на персонал, организации и управления умножить усилия и возможности всех факторов результативности и эффективности.

Оптимизация процессов – смотри «Модель организации бизнеса».

Процессы разработки инноваций – проектирование товаров, технологий, процессов, ресурсов.

Процессы производства – получение продукции заданной номенклатуры, количества, качества, себестоимости.

Процессы организации и управления – применение систем организации и управления к процессам, ресурсам, труду.

Оптимизация ресурсов – смотри «Модель управления ресурсами».

Экономическое обеспечение направляет деятельность на факторы эффективности развития каждого процесса и синергетического взаимодействия процессов для достижения целей ПТР. Результативность и эффективность оценивается показателями процессными и синтетическими.

Экономическое обеспечение осуществляется на основании принципов:

- оптимальности;

- рациональности;

- производительности;

- инновационности;

- объективности;

- измеримости;

- мотивации.

Интеграция и потребление ресурсов. Активы – пассивы, доходы – расходы, прибыль.

Ресурсы – главный фактор результативности и эффективности. Результативность деятельности напрямую зависит от ресурсов по причинам:

- необходимости достаточных ресурсов для производства, продажи продукта, управления деятельностью (состав ресурсов);

- целенаправленного воздействия кадровых ресурсов на другие для получения продукции;

- получения доходов от реализации продукта потребителю;

- конкурентных позиций на потребительском рынке и рынках ресурсов (возможности привлечения качественных ресурсов).

- привлечения инвестиций при оценке инвесторами качества и производительности ресурсов компании.

1.2. Методические подходы к оценке и управлению экономической эффективностью деятельностью предприятия

Экономика занимается оптимизацией достижения результатов (доходы, затраты, прибыль, финансовые, нефинансовые показатели). Оптимизация выражается в максимизации доходов при ограниченности ресурсов, в минимизации затрат при ограниченности доходов.

П. Друкер – Сущность контроля затрат состоит не в сокращении затрат, а в их предотвращении.

Тем самым, назначение оптимизации в предотвращении излишних затрат, а суть в том, чтобы затраты были результативны (приносили доход) и эффективны (приносили прибыль).

Оптимизация осуществляется в направлениях:[4]

Необходимости ресурсов для дохода и деятельности, развития бизнеса (будущих доходов).

Качества ресурсов, необходимых для получения дохода и прибыли.

Количества и стоимости необходимых ресурсов для производительности труда.

Рациональности использования ресурсов: альтернативы, технологии, организация и управление, методы и приемы труда, квалификация, нормы расхода.

Оптимизировать означает разработать модель управления ресурсами, обеспечивающую оптимизацию применения ресурсов, исходя из их производительности и затрат, как реальных, так и альтернативных.

Ключевой момент в оптимизации затрат ресурсов – это ориентир на производительность и затраты, а не только на затраты.

Технология проектирования оптимизации затрат:[5]

1. На основании входящей информации, модели оптимизации устанавливаются направления, критерии, способы и методы оптимизации затрат.

2. Определяются факторы и зависимости, определяющие величины затрат.

3. Устанавливаются стратегические и тактические ресурсы, способы, методы и инструменты рационализации процессов, труда (поглощение задвоенных затрат, оптимизация рабочих мест, инфраструктуры, кадров и т.д.).

4. Уточняются расчеты потребностей в стратегических и тактических ресурсах, источники их финансирования.

Исследования показывают – непроизводительные затраты в РФ достигают до 25%, в том числе:[6]

- материальные до 20%,

- технические (средства производства, труда) до 35%,

- организационно – управленческие до 45%,

- кадровые до 25%,

- прочие (аренда и другие) до 15%.

Инструменты управления экономикой предприятия:

- реализация стратегии развития;

- тактика – системы организации и управления деятельность;

- внутрикорпоративное управление;

- оперативное управление экономикой.

Экономические функции осуществляются через инструменты:

- разработку и реализацию генеральной и локальных стратегий;

- разработку и совершенствование тактики – систем организации и управления деятельностью;

- осуществление процессов оперативного управления персоналом и деятельностью - применение организационных и управляющих систем к субъектам (персоналу) и объектам экономики (процессы, ресурсы, труд, результаты).

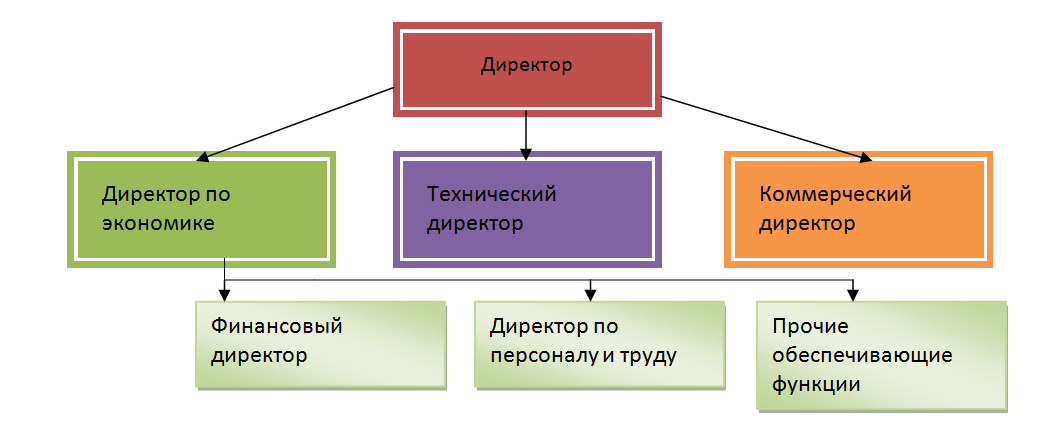

Экономикой, в комплексе объектов и функций, кто-то должен руководить: директор, заместитель директора по экономике. Реально либо директор - управляющий экономикой, либо эти полномочия делегируются другому лицу – профессиональному экономисту.

На мой взгляд, структура должна быть такой:

Первый уровень:

- внешняя среда: директор, коммерческий директор;

- внутренняя среда: экономический, операционный (технический) директор.

Второй уровень: финансовый директор, директор по персоналу и труду и другие. Это управляющие, отвечающие за управление следствиями, подчиненными факторами, так как они зависят от ключевых факторов экономики.

Рис. 1. - Вариант структуры управления

Неправильно, когда, например, финансовый директор – главное лицо, так как это искажает правильность решений за счет превалирования финансовых решений (следствий) над экономическими (причинами). Экономика, как было сказано выше – это не только и не столько управление денежными средствами. Финансовые ресурсы, есть производное от возможностей (решений, действий, ресурсов, процессов, персонала) и их реализации. Ресурсные директора не могут определять политику, вне стратегии и тактики. Смотри схему экономики предприятия. Ресурсы (финансовые, кадровые и другие), играют ключевую, но обеспечивающую роль, их нельзя ставить впереди лошади (стратегии и тактики деятельности). Поэтому, если финансовые решения (кэш) играют превалирующую роль, то в решениях часто не учитывается экономическая подоплека: для чего, почему, что даст, альтернативная стоимость, важность других ресурсов и другое. Это приводит к нерациональным затратам, расбалансированности. Вместо предотвращения нерациональных затрат, их допущение, а потом лихорадочное сокращение в кризис.

Х. Мануэль - деньги для людей умных составляют средство, для глупцов - цель. То есть исходя из экономики, должны приниматься решения по формированию и обеспечению всеми ресурсами, их направлению в бизнес-процессы, для решения поставленных, целевых задач.

Хотя структура должна исходить из особенностей конкретной организации, личностей руководителей, но обязательно соблюдать экономическую структуру деятельности организации.

Основные общие стратегические цели:

1. Проекция – потребитель.

Общая цель – понять потребности покупателя, понять (логически или интуитивно) какой товар сможет их удовлетворить.

2. Проекция – товар.

Общая цель – производить товар, соответствующий запросам и спросу потребителей.

3. Проекция – рынок.

Количество потребителей, цены, места и способы продажи, привлечение потребителей.

Стратегия – сценарий, как действуем в достижении целей, то есть выбор пути и способов достижения поставленных целей из возможных альтернатив и вариантов, а также выбор средств в рамках пути и способов.

Роль, назначение стратегии:

1) оформляет видение бизнеса и его будущего образа для всех заинтересованных в нем сторон.

2) позволяет дать оценки намеченному развитию со стороны заинтересованных лиц. Выбор основного варианта действий.

3) излагает пути и средства по достижению целей, показывает ожидаемую результативность и эффективность достижения целей.

4) принятие стратегических, а потом уже текущих решений.

5) постановка задач сверху - вниз. Информация снизу – вверх.

6) Определение ресурсов и инвестиций для достижения целей.

В разработке стратегии, функции экономики заключаются в обосновании реализации стратегии с экономических позиций: ресурсов, рисков, эффективности и других, а также тактики.

Содержание стратегии:[7]

1) пути достижения целей из альтернативных вариантов.

2) Факторы (движущие силы), определяющие достижения целей в путях.

3) Способы, применяемые для осуществления путей.

4) Программа стратегических усилий (мероприятий) в способах.

5) Определение необходимых и достаточных ресурсов для реализации программы и капитала для финансирования.

Тактику - систему управления реализацией стратегии. Стратегия обосновывает реализацию целей с учетом определенных условий, в течение установленного времени, при использовании имеющихся возможностей – ресурсов и капитала.

Стратегия: что хотим, почему, зачем, как и за счет чего добьемся успеха.

Стратегия позволяет:

1. Привлекать и распределять ресурсы.

2. Рассмотреть бизнес в основных составляющих, в зависимостях сбалансированного развития.

3. Определять основные стратегические задачи для оперативной деятельности.

4. Выделить критерии для принятия решений по созданию и развитию бизнеса (например, по инвестициям).

5. Собирать необходимую информацию для принятия решений.

Реализация стратегии осуществляется через тактику, которая включает применение систем организации и управления для получения эффективных результатов.

ГЛАВА 2. Управление и оценка экономической эффективностью ООО "Московский завод стиральных порошков"

2.1. Организационно-экономическая характеристика предприятия

Компания ООО "Московский завод стиральных порошков" поддерживает принципы устойчивого развития и корпоративной социальной ответственности. Решающим фактором является способ осуществления продаж и получения прибыли, а протяжении всей производственно-сбытовой цепи. Такая основополагающая позиция прочно закреплена в истории корпорации и, следовательно, в ее миссии. Благодаря такой позиции компания, имеет хорошую репутацию и занимает ведущее положение на мировых рынках.

Цель компании – обеспечить непрерывные изменения в направлении устойчивого развития, тесного сотрудничества с промышленными заказчиками, представителями розничной торговли и нашими потребителями во всем мире.

Рис. 1. Задачи развития ООО "Московский завод стиральных порошков"

Деятельность компании направлена на протяжении всей производственно-сбытовой цепи на задачи в области устойчивого развития в рамках производственных интересов. Все задачи распределены по устойчивому развитию по пяти всеобъемлющим направлениям: энергия и климат, вода и сточные воды, здоровье и безопасность, социальное развитие и ресурсы и отходы. В центре всей нашей деятельности находятся видение и ценности ООО "Московский завод стиральных порошков". Существенный вклад в решение задач вносится в каждом секторе с помощью нашей производственной деятельности и продукции. Разрабатываются новые, более рациональные продукты, объединяющие в себе максимальную эффективность и ответственное отношение к людям и окружающей среде. Именно по этой причине, наряду с нашими убеждениями, все новые продукты способны внести вклад в устойчивое развитие хотя бы по одному из направлений. Работая в тесном сотрудничестве с нашими заказчиками и потребителями и стремимся помочь им понять и оценить дополнительную ценность таких инноваций.

Устойчивые принципы ведения бизнеса помогут увеличить долговременную ценность ООО "Московский завод стиральных порошков". ООО "Московский завод стиральных порошков" продолжает стремиться к устойчивому развитию в масштабах всей компании.

Каждый из 55 тысяч сотрудников в разных странах мира несет ответственность за свою работу в рамках своей сферы обязанностей, каждый сотрудник вносит важный вклад в реализацию трех стратегических приоритетных направлений.

Устойчивое развитие, корпоративная социальная ответственность и бизнес-потенциал: доверие к ООО "Московский завод стиральных порошков", брендам и технологиям ООО "Московский завод стиральных порошков" обеспечивает предпринимательскую свободу. Это способствует развитию успеха в бизнесе и помогает позитивному позиционированию ООО "Московский завод стиральных порошков" на рынке. В ООО "Московский завод стиральных порошков" эффективные и безопасные процессы не только способствуют обеспечению защиты окружающей среды, соблюдению техники безопасности и гигиены, но и позволяют сократить затраты и потребление ресурсов.

Благодаря брендам и технологиям, объединяющим в себе высокое качество и ответственное отношение к людям и окружающей среде, ООО "Московский завод стиральных порошков"позиционируется, как ведущий партнер по устойчивому развитию для промышленных заказчиков, представителей розничной торговли и для потребителей.

Устойчивые практики ведения бизнеса усиливают мотивацию сотрудников и их идентификацию с ООО "Московский завод стиральных порошков". Навыки и работа сотрудников являются ключевыми факторами, обеспечивающими успех компании. Их опыт, талант и навыки должны отражать разнообразие рынков и покупателей.

Разрабатываются новые возможности коммерческой деятельности через венчурный капитал. Подразделение, занимающееся научными исследованиями внутри компании, имеет опыт в организации информационного центра, проведении логического анализа и инженерно-проектных работ, управления интеллектуальной собственностью, обеспечения безопасности продукта при эксплуатации и оказывает поддержку ООО "Московский завод стиральных порошков" во всех странах.

Сегодня у компании существует 4 основные вида продукции: моющие средства (порошки), чистящие средства (под торговой маркой «Пемолюкс»), бытовые и промышленные клеи (брэнд «Момент»). Компания производит продукцию под марками «Лоск», «Эра», «Хенко», «Диксан-автомат», «Дени-экстра», «Ласка», «Персил», «Пемолюкс», «Момент», «СуперЭпокси», «Церезит» и другие. По словам руководителей компании, сегодня на рынке представлено очень много импортной продукции. По некоторым данным, их доля на рынке достигает 60%. Специалисты ожидают роста потребления на рынке синтетических моющих средств. Основным конкурентом ООО "Московский завод стиральных порошков" является ОАО «Акционерная компания «Новомосковскбытхим», производящее моющее средство Fairy (Propter&Gamble AG). Кроме того, жидкие моющие средства производит ЗАО «Аист» (марка «Лотос»), ЗАО «Северное Сияние» (100%-ная дочка международного концерна Unilever), ЗАО «Волгодонский химический завод «Кристалл», компания «Фосфор» (Тольятти) и московский завод «СМС» («Альфа», «Биолан», «Радуга»).

Активизация в последние четыре года производства товаров в России, в том числе за счет создания новых предприятий, требует объективных данных и их анализа по товарным рынкам как в целом в России, так и в отдельных регионах. Вместе с тем отсутствие учета производства мелких предприятий, информационная непрозрачность рыночного пространства являются одной из основных черт российского рынка. Особенно это проявляется на динамично развивающихся товарных рынках. К таким относят рынок товаров бытовой химии, который включает бытовые гигиенические средства: средства для ухода за бельем (синтетические моющие средства — СМС) и за жилищем (чистящие и моющие средства различного назначения — ЧС). В настоящее время этот рынок характеризуется высокой степенью товарного насыщения и, следовательно, высокой конкуренцией. Поэтому для отечественных производителей и торговли маркетинговые исследования представляют практическую ценность.

Емкость отечественного рынка СМС эксперты AС Nielsen оценивают в 900 тыс. тонн в год. Имеющиеся в России производственные мощности около 70 предприятий позволяют достичь такого объема производства. Они составляют 940 тыс. тонн с перспективой роста мощности на 10—15% в год. Полная загрузка мощностей позволила бы достичь санитарных норм потребления СМС даже без привлечения импорта. Однако сейчас в России производится меньше половины необходимого количества СМС, и уровень потребления остается одним из низких в Европе. Так если, по данным социологов и медицинских работников, уровень потребления моющих средств в различной товарной форме должен составлять не менее 7 кг в год, то в России потребление на душу населения в 2008 г. составило около 3 кг, в то время как в 2007 г. составляло 4,1 кг. Следует отметить, что среднедушевое потребление СМС в странах Европы в 2008 г. составляло: Швеция — 5 кг, Германия — 10,2 кг, Франция — 15,4 кг [3].

Таблица 1

Объемы производства порошкообразных СМС и чистящих средств в РФ

|

Год |

Синтетические моющие средства |

Чистящие средства |

||

|

Производство, тыс. т. |

Динамика, %, за год |

Производство, тыс. т. |

Динамика, %, за год |

|

|

1990 |

678,0 |

– |

104,4 |

|

|

1995 |

257,2 |

- 62,1 |

||

|

1996 |

280,0 |

+1,8 |

||

|

1997 |

280,7 |

+ 0,2 |

48,1 |

|

|

1998 |

229,6 |

- 18,2 |

41,0 |

- 14,1 |

|

1999 |

353,8 |

+ 54,1 |

60,0 |

+ 46,3 |

|

2000 |

411,6 |

+ 16,4 |

79,0 |

+ 31,6 |

|

2001 |

431,9 |

+ 4,9 |

86,0 |

+ 10,0 |

Анализ производства бытовых гигиенических средств в России показывает, что в первой половине 90-х гг. произошло резкое снижение производства — более чем в 2 раза (табл. 1). В эти же годы резко, в 3 раза за 12 лет, сократились объемы производства отечественных поверхностно-активных веществ (ПАВ) — основного компонента моющих средств. Поэтому производство моющих средств в России в последние годы все больше развивается с привлечением импортного сырья. В начале 90-х гг. на наш рынок пришли сначала Procter & Gamble, выкупив самое крупное предприятие по производству синтетических моющих средств — Новомосковскбытхим, а затем Henkel — предприятия «Эра» в г. Тосно и г. Энгельсе (ООО «Henkel — Юг»). Второй период спада отечественного производства, отмечается во время кризиса 1998 г., после чего производство в России стало возрождаться. Следует отметить, что более половины СМС — 57,9%, в 2008 г. произвели предприятия, инвестируемые иностранным капиталом под своими торговыми марками. Однако темпы роста производства с 2007 по 2008 г. замедлились.

Аналогичный характер носит производство ЧС, так как большинство предприятий, производящих СМС, одновременно производит чистящие средства для ухода за жилищем. Более чем в 2 раза по сравнению с 2007 г. возрос объем производства ЧС в 2008 г., хотя и не достиг уровня 2007 г. При этом в структуре производства по назначению чистящих средств произошли значительные изменения в сторону увеличения доли средств для мытья посуды. Наметилась общая тенденция, связанная с производством ЧС, отвечающих современным требованиям деликатного отношения к обрабатываемым поверхностям. В целом производство бытовых гигиенических товаров за последние 4 года развивалось примерно в 1,3 раза быстрее, чем производство химической промышленности в целом. Небольшую долю — около 15% на рынке бытовых гигиенических средств составляет продукция зарубежного производства. Импорт поставляют прежде всего фирмы Benckiser и Cussons (по 5% рынка в денежном выражении) [4]. Кроме того, следует признать, что в России существует «теневой оборот» СМС, который формируется как за счет нелегального производства, так и нелегального импорта. Объемы такого оборота в России неизвестны. Данные по Украине свидетельствуют, что его доля значительна: при производстве 82,5 тыс. тонн СМС объем «теневого» оборота составляет 25—30 тыс. тонн, то есть свыше 25% от производства. Такие данные тоже следует учитывать при анализе отечественного рынка.

2.2. Анализ экономических показателей предприятия

Даже при хороших финансовых результатах ООО "Московский завод стиральных порошков" может испытывать трудности, если оно нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность, основными способами выхода из неустойчивого и кризисного состояний в 2010 году являлось пополнение источников формирования запасов, увеличение доли собственных средств, оптимизация их структуры, а также обоснованное снижение уровня запасов.

Для обеспечения финансовой устойчивости ООО "Московский завод стиральных порошков" в условиях рынка требуется стабильное получение выручки в достаточных размерах, чтобы расплатиться с текущими долгами, то есть в основе финансовой устойчивости предприятия лежит его платежеспособность. Однако она не является достаточным условием для его устойчивого функционирования в долгосрочной перспективе. Для успешного развития ООО "Московский завод стиральных порошков" необходимо, чтобы после выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство.

Финансовое состояние ООО "Московский завод стиральных порошков" характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Оно является результатом взаимодействия всех элементов системы финансовых отношений и поэтому определяется совокупностью производственно-хозяйственных факторов. Целью общего анализа финансового состояния ООО "Московский завод стиральных порошков" является предварительная оценка финансового состояния по результатам расчета и анализа в динамике ряда финансовых показателей.

Рассмотрим финансовое состояние ООО "Московский завод стиральных порошков".

Таблица 4

Сгруппированные статьи баланса и отчета о прибылях и убытках

|

Показатель |

Абсолютные значения, тыс. руб. |

Удельный вес, % |

||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

|

|

I. Внеоборотные активы |

96 |

141 |

3 949 |

2,28 |

3,00 |

19,19 |

|

Нематериальные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Основные средства |

96 |

141 |

3 949 |

2,28 |

3,00 |

19,19 |

|

Незавершенное строительство |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Отложенные налоговые активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Прочие внеоборотные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Доходные вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Долгосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

II. Оборотные активы |

4 118 |

4 559 |

16 631 |

97,72 |

97,00 |

80,81 |

|

Запасы в т.ч. |

83 |

1 366 |

4 232 |

1,97 |

29,06 |

20,56 |

|

НДС по приобретенным ценностям |

0 |

0 |

3 |

0,00 |

0,00 |

0,01 |

|

Деб.задолженности (более, чем 12 мес.) |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Деб.задолженности (менее, чем 12 мес.) |

2 109 |

3 051 |

9 072 |

50,05 |

64,91 |

44,08 |

|

Прочие оборотные активы |

0 |

0 |

1260 |

0,00 |

0,00 |

6,12 |

|

Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Денежные средства |

1 926 |

142 |

2 064 |

45,70 |

3,02 |

10,03 |

|

Баланс по активам |

4 214 |

4 700 |

20 580 |

100,00 |

100,00 |

100,00 |

|

III. Капитал и резервы |

979 |

1 360 |

10 263 |

23,23 |

28,94 |

49,87 |

|

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Займы и кредиты |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Отложенные налоговые обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Прочие долгосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

3 235 |

3 339 |

10 317 |

76,77 |

71,04 |

50,13 |

|

Займы и кредиты |

0 |

678 |

352 |

0,00 |

14,43 |

1,71 |

|

Доходы будущих периодов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Резервы предстоящих расходов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Задолженность участникам по выплате доходов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

Прочие краткосрочные обязательства |

0 |

72 |

373 |

0,00 |

1,53 |

1,81 |

|

Кредиторская задолженность |

3 235 |

2 589 |

9 592 |

76,77 |

55,09 |

46,61 |

|

Баланс по пассивам |

4 214 |

4 699 |

20 580 |

100,00 |

99,98 |

100,00 |

|

Выручка нетто от продаж |

3 786 |

13 505 |

44 805 |

89,84 |

287,34 |

217,71 |

|

Прибыль от продаж |

599 |

593 |

4932 |

14,21 |

12,62 |

23,97 |

|

Себестоимость |

3 187 |

12 412 |

39 883 |

75,63 |

264,09 |

193,79 |

|

Сальдо прочих доходов и расходов |

247 |

65 |

323 |

5,86 |

1,38 |

1,57 |

|

Итого прибыль от продаж |

846 |

658 |

5 255 |

20,08 |

14,00 |

25,53 |

Для анализа имущества предприятия используются следующие показатели:

- определение абсолютных значения показателей актива баланса;

-определение удельных весов показателей, характеризующих структуру актива баланса и запасов;

-определение изменений в абсолютных величинах, которые характеризуют прирост или уменьшение той или иной статьи актива баланса и запасов;

- определение изменений в удельных весах, характеризующих динамику структуры актива и запасов предприятия;

- определение темпа прироста показателя, характеризующего масштаб изменений актива и запасов предприятия,

- определение удельных весов изменений, характеризующих структуру изменений актива, и запасов предприятия.

Таблица 5

Структура актива баланса ООО "Московский завод стиральных порошков"»

|

Показатель |

Абсолютные значения, тыс. руб. |

Удельный вес, % |

Изменение удельного веса, (+,-) |

|||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

|

|

I. Внеоборотные активы |

96 |

141 |

3 949 |

2,28 |

3,00 |

19,19 |

0,72 |

16,19 |

|

Основные средства |

96 |

141 |

3 949 |

2,28 |

3,00 |

19,19 |

0,72 |

16,19 |

|

II. Оборотные активы |

4 118 |

4 559 |

16 631 |

97,72 |

97,00 |

80,81 |

-0,72 |

-16,19 |

|

Запасы в т.ч. |

83 |

1 366 |

4 232 |

1,97 |

29,06 |

20,56 |

27,09 |

-8,50 |

|

НДС по приобретенным ценностям |

0 |

0 |

3 |

0,00 |

0,00 |

0,01 |

0,00 |

0,01 |

|

Деб.задолженности (менее, чем 12 мес.) |

2 109 |

3 051 |

9 072 |

50,05 |

64,91 |

44,08 |

14,86 |

-20,83 |

|

Прочие оборотные активы |

0 |

0 |

1260 |

0,00 |

0,00 |

6,12 |

0,00 |

6,12 |

|

Денежные средства |

1 926 |

142 |

2 064 |

45,70 |

3,02 |

10,03 |

-42,68 |

7,01 |

|

Баланс по активам |

4 214 |

4 700 |

20 580 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

Проведенный предварительный анализ финансового состояния ООО "Московский завод стиральных порошков" показывает, что за период 2010-2012 гг. в структуре актива баланса значительно возросла доля внеоборотных активов с уровня 2,28 % в 2010 году, до 3,00%в 2011 году, а затем до 19,19 в 2012 году, увеличение показателя происходит счет роста доли основных средств. Доля оборотных активов сокращается с 97,72% до 80,81%, при этом доля запасов, в связи с ростом темпов производства увеличивается с 1,97 % в 2010 году до 29,06 % в 2011 году, а затем несколько снижается в 2012 году и составляет 20,56%, одновременно снижается доля дебиторской задолженности, денежных средств.

Таблица 5

|

Показатель |

Абсолютные значения, тыс. руб. |

Отклонение (+,-) |

Темп изменения, % |

||||

|

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

2011/ 2010 |

2012/ 2011 |

|

|

I. Внеоборотные активы |

96 |

141 |

3949 |

45 |

3 808 |

146,88 |

2800,71 |

|

Основные средства |

96 |

141 |

3949 |

45 |

3 808 |

146,88 |

2800,71 |

|

II. Оборотные активы |

4118 |

4559 |

16631 |

441 |

12 072 |

110,71 |

364,79 |

|

Запасы в т.ч. |

83 |

1366 |

4232 |

1 283 |

2 866 |

1645,78 |

309,81 |

|

НДС по приобретенным ценностям |

0 |

0 |

3 |

0 |

3 |

- |

- |

|

Деб.задолженности (менее, чем 12 мес.) |

2109 |

3051 |

9072 |

942 |

6 021 |

144,67 |

297,35 |

|

Прочие оборотные активы |

0 |

0 |

1260 |

0 |

1 260 |

- |

- |

|

Денежные средства |

1926 |

142 |

2064 |

-1 784 |

1 922 |

7,37 |

1453,52 |

|

Баланс по активам |

4214 |

4700 |

20580 |

486 |

15 880 |

111,53 |

437,87 |

Динамика актива баланса ООО "Московский завод стиральных порошков"

По проведенному в таблице 5 анализу финансового состояния ООО "Московский завод стиральных порошков" можно сделать вывод, что за анализируемый период значительно увеличивается авансированный капитал предприятия активы и источники их образования увеличиваются с 979 тыс. руб. в 2010 году до 20580 в 2012 году, значительно возрастают основные средства, запасы, дебиторская задолженность, это объясняется интенсивным наращиванием объема производства. Рост основных средств составляет в 2011 году по сравнению с 2010 годом 45 тыс. руб., в 2012 году по сравнению с 2011 годом рост составляет 3808 тыс. руб. или 28 раз. В ООО "Московский завод стиральных порошков" за анализируемый период 2010-2012 гг. в структуре актива преобладают оборотные активы, к концу 2011 года их доля в валюте баланса снижается с 97,72% в 2010 году до 80,81%. Оборотные активы значительно увеличиваются в 2011 году по сравнению с 2010 годом на 441 тыс. руб., в 2012 году по сравнению с 2011 годом рост составляет 12079 тыс. руб. или 364,79%., рост оборотных активов в 2011 году на 441 тыс. рублей , объясняется ростом запасов и дебиторской задолженности на 1283 тыс. руб. и 942 тыс. руб. соответственно , при одновременном снижении объема денежных средств на 1784 тыс. руб., что свидетельствует о снижении абсолютной ликвидности предприятия, в 2012 году происходит увеличение по всем статьям 2 раздела баланса, что говорит о повышении интенсивности деятельности предприятия.

Для анализа имущества и капитала предприятия табличным способом представим исходные данные в виде следующей таблицы (таблицы 6).

Рассмотрим структуру баланса ООО "Московский завод стиральных порошков" в 2009 -2010 годах.

Таблица 6

Сгруппированные статьи баланса

|

Показатель |

Абсолютные значения, тыс. руб. |

Удельный вес, % |

Изменение удельного веса (+,-) |

|||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

|

|

III. Капитал и резервы |

979 |

1360 |

10263 |

23,23 |

28,94 |

49,87 |

5,71 |

20,93 |

|

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

V. Краткосрочные обязательства |

3235 |

3339 |

10317 |

76,77 |

71,04 |

50,13 |

-5,73 |

-20,91 |

|

Займы и кредиты |

0 |

678 |

352 |

0,00 |

14,43 |

1,71 |

14,43 |

-12,72 |

|

Прочие краткосрочные обязательства |

0 |

72 |

373 |

0,00 |

1,53 |

1,81 |

1,53 |

0,28 |

|

Кредиторская задолженность |

3235 |

2589 |

9592 |

76,77 |

55,09 |

46,61 |

-21,68 |

-8,48 |

|

Баланс по пассивам |

4214 |

4699 |

20580 |

100,00 |

99,98 |

100,00 |

-0,02 |

0,02 |

В структуре пассива баланса наблюдается рост доли капитала и резервов ООО "Московский завод стиральных порошков", при снижении краткосрочных обязательств, доля которых сокращается, несмотря на рост доли займов и кредитов, а также прочих краткосрочных обязательств, в основном снижение доли краткосрочных обязательств происходит за счет снижения доли кредиторской задолженности в валюте баланса.

Таблица 7

Динамика пассива баланса ООО "Московский завод стиральных порошков"

|

Показатель |

Абсолютные значения, тыс. руб. |

Отклонение (+,-) |

Темп изменения, % |

||||

|

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

2011/ 2010 |

2012/ 2011 |

|

|

III. Капитал и резервы |

979 |

1 360 |

10 263 |

381 |

8 903 |

138,92 |

754,63 |

|

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

- |

- |

|

V. Краткосрочные обязательства |

3 235 |

3 339 |

10 317 |

104 |

6 978 |

103,21 |

308,98 |

|

Займы и кредиты |

0 |

678 |

352 |

678 |

-326 |

- |

51,92 |

|

Прочие краткосрочные обязательства |

0 |

72 |

373 |

72 |

301 |

- |

518,06 |

|

Кредиторская задолженность |

3 235 |

2 589 |

9 592 |

-646 |

7 003 |

80,03 |

370,49 |

|

Баланс по пассивам |

4 214 |

4 699 |

20 580 |

485 |

15 881 |

111,51 |

437,97 |

В пассиве преобладают краткосрочные обязательства, их доля также сокращается с 76,77% в 2010 году до 50,13%, что свидетельствует об улучшении финансового состояния предприятия. Капитал и резервы увеличиваются в 2011 году по сравнению с 2010 годом на 381 тыс. руб. (138,92% к уровню 2010 года), в 2012 году на 8903 тыс. руб., составляя 10317 тыс. руб., что 7,54 раза больше уровня 2011 года. Краткосрочные обязательства увеличиваются в 2012 году в основном за счет роста кредиторской задолженности, при этом темпы роста кредиторской задолженности меньше темпов роста собственного капитала.

Таблица 8

Структура финансовых результатов деятельности предприятия

|

Показатель |

Абсолютные значения, тыс. руб. |

Удельный вес, % |

Изменение удельного веса, (+,-) |

|||||

|

2010 |

2011 |

2012 |

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

|

|

Выручка-нетто от продаж |

4770 |

13005 |

44805 |

100,00 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Себестоимость продукции с учётом коммерческих и управленческих расходов |

4371 |

12412 |

39883 |

91,64 |

95,44 |

89,01 |

3,80 |

-6,43 |

|

Прибыль от продаж |

399 |

593 |

4922 |

8,36 |

4,56 |

10,99 |

-3,80 |

6,43 |

|

Сальдо прочих доходов и расходов |

43 |

65 |

323 |

0,90 |

0,50 |

0,72 |

-0,40 |

0,22 |

|

Итого прибыль (убыток) до налогообложения |

442 |

658 |

5245 |

9,27 |

5,06 |

11,71 |

-4,21 |

6,65 |

|

Чистая прибыль |

285 |

526 |

4196 |

5,97 |

4,04 |

9,37 |

-1,93 |

5,32 |

Анализ структуры финансовых результатов предприятия показывает, что в 2011 году по сравнению с 2010 годом доля себестоимости в выручке увеличивается на 3,80 , при одновременном снижении доли прибыли, а также снижение доли положительного сальдо прочих доходов и расходов, что говорит о снижении эффективности деятельности ООО "Московский завод стиральных порошков".

В 2012 году по сравнению с 2011 годом доля себестоимости в выручке снижается на 6,43 , при одновременном увеличении доли прибыли, а также увеличение доли положительного сальдо прочих доходов и расходов, что говорит о росте эффективности деятельности ООО "Московский завод стиральных порошков".

Для анализа динамики финансовых результатов деятельности предприятия табличным способом проведём расчёт в виде следующей таблицы.

Таблица 9

Динамика финансовых результатов деятельности предприятия

|

Показатель |

Абсолютные значения, тыс. руб. |

Отклонение (+,-) |

Темп изменения, % |

||||

|

2010 |

2011 |

2012 |

2011/ 2010 |

2012/ 2011 |

2011/ 2010 |

2012/ 2011 |

|

|

Выручка-нетто от продаж |

4770 |

13005 |

44805 |

8235 |

31800 |

272,64 |

44,52 |

|

Себестоимость продукции с учётом коммерческих и управленческих расходов |

4371 |

12412 |

39883 |

8041 |

27471 |

283,96 |

321,33 |

|

Прибыль от продаж |

399 |

593 |

4922 |

194 |

4329 |

148,62 |

830,02 |

|

Сальдо прочих доходов и расходов |

43 |

65 |

323 |

22 |

258 |

151,16 |

496,92 |

|

Итого прибыль (убыток) до налогообложения |

442 |

658 |

5245 |

216 |

4587 |

148,87 |

797,11 |

|

Чистая прибыль |

285 |

526 |

4196 |

241 |

3670 |

184,56 |

797,72 |

Анализ динамики финансовых результатов предприятия показывает, что в 2011 году по сравнению с 2010 годом происходит значительное наращивание производства ООО "Московский завод стиральных порошков", темп роста выручки составляет 272,64% , прирост составляет 8235 тыс. руб., при этом прирост себестоимости составляет 8041 тыс. руб. и темп роста 283,6%, вследствие превышения темпа роста себестоимости над темпами роста выручки, темп роста прибыли меньше темпа роста выручки и составляет 148,62%, чистой прибыли 184,56%.

В 2012 году по сравнению с 2011 годом наращивание производства ООО "Московский завод стиральных порошков" продолжается, темп роста выручки составляет 344,52% , прирост составляет 31800 тыс. руб., при этом прирост себестоимости составляет 27471 тыс. руб. и тем роста 321,33%, превышение темпа роста выручки над темпами роста себестоимости, темп роста прибыли выше темпа роста выручки и составляет 830,02%, чистой прибыли 797,72%, что говорит о росте эффективности деятельности ООО "Московский завод стиральных порошков"рная Компания».

Оценка вероятности банкротства предприятия табличным способом.

Для анализа вероятности банкротства предприятия используются следующие показатели:

1. Определение излишка или недостатка денежных и материальных оборотных активов для обеспечения краткосрочных обязательств;

2. Определение скорректированного излишка или недостатка денежных и продаваемой части материальных оборотных активов для обеспечения краткосрочных обязательств;

3. Определение степени вероятности банкротства.

Для оценки вероятности банкротства анализируемого предприятия табличным способом представим исходные данные в виде следующей таблицы.

Таблица 8.

Оценка вероятности банкротства

|

Наименование показателя |

Значение, тыс. руб. |

Тенденция изменения |

|||

|

2010 |

2011 |

20112 |

2010/ 2009 |

2011/ 2010 |

|

|

1. Денежные средства |

19146 |

142 |

2064 |

||

|

2. Краткосрочные финансовые вложения |

0 |

0 |

0 |

||

|

3. Итого денежные оборотные активы |

19146 |

142 |

2064 |

||

|

4. Запасы и НДС |

83 |

1366 |

4235 |

||

|

5. Итого денежные и материальные оборотные активы |

19229 |

1508 |

6299 |

||

|

6. Продаваемая часть запасов |

36 |

1302 |

5125 |

||

|

7. Итого скорректированные денежные и материальные оборотные активы |

19182 |

1444 |

7189 |

||

|

8, Краткосрочные обязательства |

3235 |

3340 |

10317 |

||

|

9. Предельная величина недостатка денежных и материальных оборотных активов для обеспечения краткосрочных обязательств |

-808,75 |

-835 |

-2579,25 |

||

|

10. Излишек или недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств |

15994 |

-1832 |

-4018 |

Ухудшение |

Улучшение |

|

11. Вероятность банкротства |

низкая |

высокая |

высокая |

Ухудшение |

Без изменений |

|

12. Скорректированный излишек или недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств |

15947 |

-1896 |

-3128 |

Ухудшение |

Улучшение |

|

13. Вероятность банкротства на основе скорректированных показателей |

низкая |

высокая |

высокая |

Ухудшение |

Без изменений |

Анализ вероятности банкротства показывает что в 2010 году вероятность банкротства низкая, излишек денежных и материальных оборотных активов для обеспечения краткосрочных обязательств значительно превышает предельную величину. В 2011 складывается обратная ситуация, денежные оборотные активы сокращаются, и, несмотря, на рост стоимости запасов, недостаток средств для покрытия краткосрочных обязательств значительно ниже предельной величины. В 2012 году увеличиваются как денежные оборотные активы и запасы, так и краткосрочные обязательства, недостаток средств для покрытия краткосрочных обязательств значительно ниже предельной величины. В 2011-2012 гг. вероятность банкротства высокая.

Оценка имущества, капитала, и финансовых результатов деятельности.

При оценке имущества, капитала, и финансовых результатов деятельности предприятия коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

- Динамика коэффициентов рентабельности предприятия;

- Динамика коэффициентов оборачиваемости предприятия.

Таблица 10

Анализ коэффициентов финансовых результатов деятельности

|

Показатели |

По состоянию на конец года |

Отклонение (+,-) |

||||||||

|---|---|---|---|---|---|---|---|---|---|---|

|

2010 |

2011 |

2012 |

2011 г. к 2010 г. |

2012 г.к 2011 г. |

||||||

|

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

4770 |

13005 |

44805 |

8235 |

31800 |

|||||

|

Стоимость капитала предприятия, тыс.руб. |

4214 |

4700 |

20580 |

486 |

15880 |

|||||

|

Дебиторская задолженность, тыс.руб. |

2109 |

3051 |

9072 |

942 |

6021 |

|||||

|

Кредиторская задолженность, тыс.руб. |

3235 |

2589 |

9592 |

-646 |

7003 |

|||||

|

Сумма материальных оборотных средств, тыс.руб. |

83 |

1366 |

4232 |

1283 |

2866 |

|||||

|

Прибыль от продаж |

399 |

593 |

4922 |

194 |

4329 |

|||||

|

Внеоборотные активы |

96 |

141 |

3949 |

45 |

3808 |

|||||

|

Капитал и резервы |

979 |

1360 |

10263 |

381 |

8903 |

|||||

|

Оборотные активы |

4118 |

4559 |

16631 |

441 |

12072 |

|||||

|

Запасы |

83 |

1366 |

4235 |

1283 |

2869 |

|||||

|

Коэффициент рентабельности продаж ,% |

8,36 |

4,56 |

10,99 |

-3,80 |

6,43 |

|||||

|

Коэффициент рентабельности всего капитала ,% |

9,47 |

12,62 |

23,92 |

3,15 |

11,30 |

|||||

|

Коэффициент рентабельности внеоборотных активов ,% |

415,63 |

420,57 |

124,64 |

4,94 |

-295,93 |

|||||

|

Коэффициент рентабельности собственного капитала ,% |

40,76 |

43,60 |

47,96 |

2,85 |

4,36 |

|||||

|

Коэффициент общей оборачиваемости капитала, об |

1,13 |

2,77 |

2,18 |

1,64 |

-0,59 |

|||||

|

Коэффициент оборачиваемости мобильных средств, об. |

1,16 |

2,85 |

2,69 |

1,69 |

-0,16 |

|||||

|

Коэффициент оборачиваемости материальных оборотных средств, об. |

57,47 |

9,52 |

10,58 |

-47,95 |

1,06 |

|||||

|

Коэффициент оборачиваемости дебиторской задолженности , об. |

2,26 |

4,26 |

4,94 |

2,00 |

0,68 |

|||||

|

Коэффициент среднего срока оборота дебиторской задолженности, в днях |

159,17 |

84,46 |

72,89 |

-74,71 |

-11,56 |

|||||

|

Коэффициент оборачиваемости кредиторской задолженности, об. |

1,47 |

5,02 |

4,67 |

3,55 |

-0,35 |

|||||

|

Коэффициент среднего срока оборота кредиторской задолженности, в днях |

244,15 |

71,67 |

77,07 |

-172,48 |

5,40 |

|||||

|

Коэффициент фондоотдачи внеоборотных активов, руб. |

49,69 |

92,23 |

11,35 |

42,55 |

-80,89 |

|||||

|

Коэффициент оборачиваемости собственного капитала, об. |

4,87 |

9,56 |

4,37 |

4,69 |

-5,20 |

|||||

Коэффициент рентабельности продаж увеличивается на протяжении всего анализируемого периода, что обусловлено ростом объем производства и прибыли. Коэффициент рентабельности всего капитала показывает, что эффективность использования всего имущества возрастает на протяжении всего анализируемого периода. Коэффициент рентабельности внеоборотных активов отражает эффективность использования основных средств и прочих внеоборотных активов. Рост коэффициента в 2011 году означает повышение рентабельности внеоборотных активов, некоторое снижение показателя в 2012 году вызвано высокими темпами роста основных средств по сравнению темпами роста прибыли. Коэффициент рентабельности собственного капитала повышается на протяжении всего анализируемого периода, что говорит о повышении эффективности использования собственного капитала предприятия

Анализ ликвидности баланса ООО "Московский завод стиральных порошков" представлен в таблице 14.

Таблица 14

Анализ ликвидности баланса ООО "Московский завод стиральных порошков" за 2009-2012 гг

|

Сумма по состоянию на конец года, тыс. руб. |

Сумма по состоянию на конец года, тыс. руб. |

Излишек (+) или недостаток (-) средств (А - П) на конец года |

|||||||||||

|

2009 |

2010 |

2011 |

2012 |

2009 |

2010 |

2011 |

2012 |

2009 |

2010 |

2011 |

2012 |

||

|

А1 |

96 |

9926 |

142 |

2064 |

П1 |

644 |

3235 |

2661 |

9965 |

-248 |

-1309 |

-2519 |

-7901 |

|

А2 |

860 |

2109 |

3051 |

10332 |

П2 |

0 |

0 |

679 |

352 |

860 |

2109 |

2372 |

9980 |

|

А3 |

17 |

83 |

1366 |

4235 |

П3 |

0 |

0 |

0 |

0 |

17 |

83 |

1366 |

4235 |

|

А4 |

65 |

96 |

141 |

3949 |

П4 |

693 |

979 |

1360 |

10263 |

-628 |

-883 |

-1219 |

-6314 |

|

Б |

1338 |

4214 |

4700 |

20580 |

Б |

1338 |

4214 |

4700 |

20580 |

0 |

0 |

0 |

0 |

На протяжении 2009-2012 гг. предприятие не обладало абсолютной ликвидностью, так как наиболее ликвидных активов у предприятия значительно меньше, чем наиболее срочных обязательств:

А1 П1

396 тыс. руб. 644 тыс. руб. – на конец 2009 г.

1926 тыс. руб. 3235 тыс. руб. – на конец 2010 г.

142 тыс. руб. 2661 тыс. руб. – на конец 2011 г.

2064 тыс. руб. 9965 тыс. руб. – на конец 2012 г.

По состоянию на конец 2009 и 2010 гг., а также в 2012 году баланс обладает текущей ликвидностью, предприятие платежеспособно:

А1 + А2 П1 + П2

396+860 тыс. руб. > 644 + 0 тыс. руб. – на конец 2009 г.

1926 + 2109 тыс. руб. > 3235 +0 тыс. руб. – на конец 2010 г.

2064 + 10332 тыс. руб. > 9965 + 352 тыс. руб. – на конец 2012 г.

Даже если с предприятием своевременно рассчитаются дебиторы, то ему все равно не хватает средств, чтобы рассчитаться по наиболее срочным обязательствам в 2011 т.е.

А1 + А2 П1 + П2

142+3051 тыс. руб. 2661+679 тыс. руб. – на конец 2011 г.

Таким образом, к концу 2012 года платежные возможности предприятия повышаются.

В перспективе, при условии своевременных расчетов с дебиторами, благоприятного сбыта готовой продукции, а также реализации в случае необходимости части материальных оборотных средств, предприятие платежеспособно, потому как на протяжении анализируемого периода:

А3 П3

Минимальное условие финансовой устойчивости (наличие у предприятия собственных оборотных средств) соблюдается на протяжении анализируемого периода:

А 4 < П 4

Расчет общего показателя ликвидности:

В данном случае:

К ол = ( 396 +0,5* 860 +0,3* 17 )/ ( 644 ) = 1,28 – на конец 2009 года;

К ол = ( 1926 +0,5* 2109 +0,3* 83 )/ ( 3235 ) = 0,92 – на конец 20010года;

К ол = (142 +0,5* 3051 +0,3* 1366)/ (2661 +0,5* 679) = 0,69 – на конец 2011 года.

К ол =(2064 +0,5* 10332 +0,3* 4235)/ (9965 +0,5* 352) = 0,83 – на конец 2012 года.

За период 2009-2011 гг. общий показатель ликвидности баланса предприятия ООО "Московский завод стиральных порошков" уменьшается, а затем повышается в 2012 году, что свидетельствует о повышении уровня платежеспособности предприятия.

Заключение

В целом по проведенному анализу финансового состояния Финансовые аспекты решения проблем предприятия можно сделать вывод, что за период 2010-2012 года предприятие интенсивно развивалось и наращивало объемы деятельности, выручка от продаж увеличивается в 2011 году с 4770 тыс. руб. до13005 тыс. руб., а затем 2012 году до 44805 тыс. руб., что естественным образом повышает затраты предприятия, а также объем потребляемых ресурсов. Себестоимость за период увеличивается с 4214 тыс. руб. до 4700 тыс. руб. в 2011 году, а затем до 20580 тыс. руб. в 2012 году, при этом выручка от продаж в 2010 году составляет 89,84% от валюты баланса, в 2011 году происходит значительный рост соотношения до уровня 287,34%, в 2012 году показатель снижается до 217,71%, при этом увеличивается и соотношение прибыли от продаж к валюте баланса с 14,215 в 2009 году до 23,97 в 2012 году.

В данных условиях предприятию легко потерять контроль над ситуацией, интенсивное развитие и рост потребления ресурсов может замаскировать ухудшающуюся финансовую ситуацию, ввиду несопоставимости данных в смежные отчетные периоды, в 2010 году Финансовые аспекты решения проблем предприятия имеет абсолютно устойчивое финансовое положение. Собственных оборотных средств вполне хватает для покрытия запасов (с НДС), сумма запасов составляет 83 тыс. руб., собственные оборотные средства 883 тыс. руб., излишек средств составляет 800 тыс. руб. На конец 2011 года предприятие имеет неустойчивое финансовое состояние, для покрытия запасов в размере 1366 тыс. руб., недостаточно суммы собственных оборотных средств, у предприятия отсутствуют долгосрочные обязательства, Финансовые аспекты решения проблем предприятия покрывает запасы и затраты при использовании краткосрочных заемных источников. Для улучшения финансового состояния необходимо пересмотреть финансовую политику предприятия, оптимизировать структуру баланса, в пользу повышения финансовой устойчивости. В 2012гг. финансовое положение Финансовые аспекты решения проблем предприятия стабилизируется, благодаря эффективному использованию имеющихся ресурсов, а также грамотной политикой руководства предприятия в сфере финансовой деятельности, восстанавливается абсолютная финансовая устойчивость. Собственных оборотных средств сумме 6314 тыс. руб. вполне хватает для покрытия запасов в сумме 4235 тыс. руб., излишек средств при этом составляет 2079 тыс. руб.

Список используемой литературы:

- Алексеева М.М. Планирование деятельности фирмы. - М.: Финансы и статистика, 2007. – 145 с.

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2008. – 123 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. 2-е изд. - М.: Финансы и статистика, 2007. – 85 с.

Бертонеш М., Найт Р. Менеджмент. - СПб.: Питер, 2007. – 321 с.

- Бланк И.А. Финансовый менеджмент. 2-е изд. - М.: Экслибрис, 2008. – 263 с.

- Большаков С.В. Основы управления финансами. – М.: ИД ФБК, 2008. – 216 с.

- Большаков С.В. Финансовая политика государства и предприятия. – М.: Книжный мир, 2008. – 125 с.

- Бочаров В.В. Современный финансовый менеджмент. – СПб.: Питер, 2006. – 321 с.

- Бочаров В.В. Корпоративные финансы. – СПб.: Питер, 2008. – 423 с.

- Бригхэм Ю.Ф. Финансовы менеджмент. – М.: Вузовский учебник, 2007. – 214 с.

- Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации «О бюджетной политике на 2009 год»// Российская газета. 2009. 26 января.

- Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 2008 г. N 145-ФЗ (с посл. изм. и доп.)/СПС «Консультант Плюс».

- Гаврилова А.Н., Сысоева Е.Ф., Барабанов А.И., Чигарев Г.Г. Финансовый менеджмент. - М.: КноРус, 2008. – 145 с.

- Герасименко. В.В. Ценовая политика фирмы. – М.: Эксмо, 2007. – 254 с.

- Горфинкель В.Я., Поляк Г.Б., Швандар В.А. Организация предпринимательской деятельности. - М.: ЮНИТИ-ДАНА, 2007. – 256 с.

- «Гражданский кодекс Российской Федерации. Часть 1. (Принята Государственной Думой Российской Федерации 21октября 1994г. Введен в действие с 1 января 1995г.) М., Издательская группа «ИНФРА-М – НОРМА», 2007г.

- Грачев А.В. Анализ и управление финансовой устойчивостью предприятия: Учебно-практическое пособие. - М.: Финпресс, 2008. – 145 с.

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. - М.: «ДИС», 2007. – 457 с.

- Ефимова Н.Ф., Маховикова Г.А. Финансовый менеджмент. - М.: Вектор, 2008. – 325 с.

- Ефимова О.В. Финансовый анализ. 4-е изд. - М.: Бухгалтерский учет, 2008. – 125 с.

- Журнал «Менеджмент в России и зарубежом». Формирование финансовой политики предприятия», 2008. – 85 с.

Ковалев В.В. Введение в финансовый менеджмент. - М.: ФиС, 2007. – 127 с.

Колчина Н.В. Финансы предприятий. – М.: Юнити, 2007. – 265 с.

- Комментарий к бухгалтерской отчетности организаций / Под ред. А.В.Брызгалина. - М.: Аналитика-Пресс, 2007. – 65 с.

- Крейнина М.Н. Оценка финансового состояния организации с использованием международных стандартов. - М.: УМЦ при Министерстве РФ по налогам и сборам, 2008. – 96 с.

- Кудина М.В. Финансовый менеджмент. - М.: ИНФРА-М, 2007. – 75 с.

- Кукукина И.Г. Управление финансами: Учеб. пособие. - М.: Юристъ, 2007. – 67 с.

Лихачева О.Н., Щуров С.А. Менеджмент организации: Учебное пособие. - М.: Вузовский учебник, 2007. – 168 с.

- Интегрированные среды разработки программ. Процесс построения модели управленческого решения

- «Ценовые войны в теории и на практике»(Теоретические аспекты ценовых войн)

- Анализ денежных средств предприятия (Теоретические основы анализа движения денежных средств на предприятии))

- Корпоративная культура в организации ( Структура корпоративной культуры)

- Понятие и признаки правового государства

- Бизнес-модель Freemium

- Налоги как цена услуг государства ( Классификация налогов )

- Косвенные налоги и их место в налоговой системе РФ. (Теория косвенного налогообложения)

- Человеческий фактор в управлении организацией (Теоретические аспекты человеческого фактора в организации)

- Влияние кадровой стратегии на работу службы п (Теоретические аспекты влияния кадровой стратегии на предприятии )ерсонала

- Нотариальные действия (Значение совершения нотариальных действий)

- Анализ структуры и величины заемных источников финансирования коммерческого банка (на примере ПАО «Сбербанк России») ( еоретические основы исследования заемного капитала коммерческих банков)