Формирование и использование финансовых ресурсов некоммерческих организаций (Назначение финансов некоммерческих организаций)

Содержание:

ВВЕДЕНИЕ

В рамках современных социально-экономических условиях, финансовые ресурсы являются неотъемлемой составляющей, без которой невозможна деятельность любой некоммерческой организации. Они представляют собой денежные отношения, которые возникают в ходе реализации предпринимательской деятельности при формировании собственного капитала, целевых фондов денежных средств и их использования.

Понятие механизма формирования финансовых ресурсов некоммерческих организаций малоизученно в экономической литературе, что обуславливает актуальность темы курсовой работы.

Предметом исследования является совокупность современных знаний и учений в экономической литературе, определяющих основные виды финансовых ресурсов и их место в реализации деятельности современных некоммерческих организаций. В свою очередь, объектом исследования является Фонд содействия социальному развитию «Новая Евразия».

Целью курсовой работы является анализ основных видов финансовых ресурсов некоммерческих организаций России. Для достижения поставленной цели необходимо решить следующие задачи:

- определить назначение финансов некоммерческих организаций;

- рассмотреть виды финансовых ресурсов некоммерческой организации;

- дать характеристику источникам финансирования некоммерческих организаций;

- провести исследование механизма формирования финансовых ресурсов некоммерческих организаций;

- провести анализ финансовых ресурсов фонда содействия социальному развитию «Новая Евразия».

Объект исследования - фонд содействия социальному развитию «Новая Евразия».

Предмет исследования – финансовые ресурсы некоммерческих организаций.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области финансов.

ГЛАВА 1. ОСОБЕННОСТИ ФИНАНСОВЫХ ОТНОШЕНИЙ В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ

1.1. Назначение финансов некоммерческих организаций

Становление и развитие в России социально-ориентированной рыночной экономики связано с существенными изменениями в общественном устройстве страны и разделением общества на определенные социальные и политические группы. Особую роль в этом процессе для обеспечения взаимодействия различных социально-экономических и политических групп играют некоммерческие организации. Их деятельность сегодня формирует, с одной стороны, необходимые факторы и условия, а с другой - результаты экономического и социального развития и прогресса общества, необходимые предпосылки для обеспечения его непрерывности, экономического роста, занятости населения, рационального использования свободного времени и определенного уровня качества жизни.

Развитие некоммерческого сектора в исторической ретроспективе показывает, что в любой из периодов развития общества некоммерческие организации представляли собой организации, не имеющие в качестве основной цели деятельности получение прибыли и не распределяющие полученную прибыль между участниками. Большая часть НКО изначально социально ориентирована, создается в предусмотренных законодательством формах, осуществляет деятельность, направленную на решение социальных проблем, предоставление общественных благ, борьбу за социальную справедливость, развитие гражданского общества.

В процессе деятельности некоммерческой организации возникают различные финансовые отношения. Общим для этих отношений является, как правило, отсутствие в них процессов первичного распределения и образования первичных доходов и накоплений.

Деятельность некоммерческих организаций обусловлена широким кругом проблем социальной сферы, например:

- поддержка социально-уязвимых слоев населения (ветераны, инвалиды, дети, беженцы, молодежь и так далее);

- организация досуга;

- защита прав граждан на здоровый окружающий мир;

- социальная реабилитация и т. п.

Все эти важные вопросы и призваны решать неправительственные (негосударственные и немуниципальные) некоммерческие организации (далее - НКО). Наряду с государственными социальными структурами, проблемами каждого конкретного человека занимаются во всем цивилизованном мире именно некоммерческие организации. В отличие от коммерческих организаций, некоммерческие не нацелены на извлечение прибыли. Цели их деятельности носят, как правило, социальную направленность.

Спецификой деятельности НКО определяются и особенности организации их финансов, построение финансовых отношений. В отличие от коммерческих организаций, где в основе финансовых отношений лежат, прежде всего, интересы собственников (участников, учредителей), и они направлены на получение максимальной прибыли, в некоммерческих организациях задачи деятельности обусловлены целевыми направлениями использования финансовых ресурсов.

В организации финансовой деятельности некоммерческой организации важным моментом является:

- возможность осуществлять деятельность, связанную с извлечением доходов, законодательно и по решению собрания учредителей, членов и участников;

- наличие финансовой и субсидиарной материальной ответственности за результат хозяйствования организации;

- возможность возврата учредителям внесенных финансовых и материальных средств при создании некоммерческой организации в случае выхода из нее.

Некоммерческие организации, уставом которых предусматривается осуществление приносящей доходы деятельности, за исключением казенных и частных учреждений, должны иметь в достаточном объеме для осуществления такой деятельности имущество, рыночная стоимость которого составляет не менее минимальной величины уставного капитала для непубличных обществ.

Организационно-правовая форма некоммерческой организации, цели ее деятельности и состав учредителей существенным образом влияют на специфику формирования финансовых отношений. Но их общей основой является отсутствие в процессе функционирования первичного распределения и образования первичных доходов и накоплений, что и отличает их от некоммерческих организаций и характерных им финансовых отношений.

Основными специфическими принципами организации финансов некоммерческой организации являются следующие:

1. Внешнее финансирование - проявляется в образовании денежных фондов за счет пожертвований, членских взносов, грантов, бюджетных ассигнований, благотворительной помощи[1].

2. Целевой характер - расходование денежных фондов, опираясь на утвержденную смету, то есть на основе бюджета дохода и расхода.

3. Затратность. Этот принцип обуславливает убыточность деятельности, отсутствие самоокупаемости, нет цели получения прибыли.

4. Открытость, - данный принцип основан на общественном контроле, открытости финансов, отсутствии коммерческой тайны.

5. Подотчетность - некоммерческая организация должна отчитаться за полученные финансовые ресурсы перед лицом источника финансирования.

6. Реализация общественных интересов - некоммерческая организация обязана вести деятельность, которая предусмотрена учредительными документами.

7. Ответственность - участники некоммерческой организации обязаны нести социальную и моральную ответственность за деятельность организации.

Таким образом, главное назначение финансов некоммерческих организаций состоит в обеспечении различных потребностей общества через создание целевых денежных фондов. С этим связаны все основные финансовые операции, совершаемые НКО.

1.2. Виды финансовых ресурсов некоммерческой организации

В силу то, что в современной экономике хозяйственная деятельность осуществляется коммерческими и некоммерческими организациями, возникает необходимость исследования теории формирования финансов различных по характеру деятельности организаций и оценить, как ее основные положения проявляются на практике. Известно, что в соответствии с законодательством, некоммерческие организации не нацелены на получение прибыли. Этот принцип функционирования определяется особым статусом, обязывающим такие организации производить товары и услуги, доступные для любого потребителя независимо от платёжеспособности. Соответственно данному принципу формируются финансовые отношения между НКО и другими субъектами экономики, которые материализуются в финансовых ресурсах. Но в практической деятельности финансовые отношения между НКО и другими субъектами более разнообразны и не всегда соответствуют некоммерческому характеру деятельности.

В теории финансов устанавливается определенная взаимосвязь между понятием «финансы» и «финансовые ресурсы». Будучи базовой категорией, понятие «финансы» наиболее абстрактно. С постепенным приближением к реальной экономике оно конкретизируется в других понятиях. Самой первой стадией конкретизации являются финансовые ресурсы, которые представляют собой денежные средства в различных видах. Виды финансовых ресурсов отличаются друг от друга по времени, характеру, принципам образования и использования. Все многообразие финансовых ресурсов укладывается в три составляющие: доходы, поступления, накопления (именно так рассматривают финансовые ресурсы в теории финансов)[2]. Доходы, поступления и накопления - это еще одна стадия конкретизации финансов.

Доходы - это наиболее общее понятие, которое, по мнению авторов, является условием формирования финансового ресурса. Если исходить из того, что формирование финансовых ресурсов обеспечивает расширение экономической деятельности субъекта, то для любой организаций, в том числе НКО, он будет сопровождаться положительным финансовым результатом – прибылью. Доходы, получаемые организациями, независимо от характера деятельности, обладают следующими характеристиками:

- являются результатом финансово-хозяйственной операций, получены на условиях обмена;

- сопровождаются получением или увеличением экономической выгоды.

Доходы могут иметь товарную и денежную форму. Источником доходов являются средства организации, полученные в результате осуществления операций на товарном и финансовом рынке. Получив доход из указанных источников, организация приобретает потенциальную возможность использовать их для перехода к расширенному воспроизводству.

Часть полученных доходов она использует для погашения имеющихся обязательств и пр. Способы и условия полученных в результате финансово-хозяйственной деятельности доходов на товарном и финансовом рынке различны. Однако результат один и тот же - получение или увеличение экономической выгоды субъекта.

В свою очередь, НКО, как своего рода антиподу коммерческой организации, более соответствуют поступления. Это финансовые ресурсы, полученные на условиях безвозвратности, безвозмездности, ставшие собственностью получателя. Для формирования поступлений нет необходимости осуществлять операции на товарном или на финансовом рынке. Таким образом, поступления формируются не в результате, а для осуществления деятельности, то есть до ее начала.

Поступления как вид финансовых ресурсов, идеально отражает характер деятельности НКО. По своей природе она (НКО) не может получить экономическую выгоду, выражающуюся в приросте финансовых ресурсов, так как производит общественные блага, которые предоставляются потребителям на условиях безвозмездности, то есть бесплатно. Следовательно, получить экономическую выгоду в результате осуществления уставной деятельности некоммерческой организации невозможно. Поэтому для осуществления финансово-хозяйственной деятельности, в том числе производства общественных благ или социально значимых товаров и услуг, НКО должна априори обладать определенными денежными средствами. Такие денежные средства некоммерческая организация получает из бюджетов бюджетной системы, государственных внебюджетных фондов, российских и иностранных организаций, физических лиц. Полученные денежные средства (в данном случае мы не рассматриваем поступления в виде имущества или имущественных прав) по своей сути не являются доходами, поскольку не обеспечивают экономической выгоды.

Особенность такого вида финансовых ресурсов некоммерческих организаций заключается в том, что в отличие от традиционных доходов они поступают в начале деятельности, на совершенно «нерыночных условиях». Речь идет о поступлениях, способствующих формированию первоначального объема денежных средств организации, который обеспечивает экономические условия для производства общественных благ, в том числе, возможность приобретения материально-вещественных факторов производства (здания, сооружения, сырье, материалы), оплаты труда работников. Следовательно, для НКО поступления становятся основой финансирования расходов на производство общественных благ.

Накопления от доходов и поступлений отличает время и способ получения и использования. Накопления также как и доходы являются результатом проведения операций в течение ряда временных периодов и представляют собой концентрацию полученных доходов или поступлений. Накопления формируются в результате неиспользования в текущем периоде, либо в целях гарантии исполнения возложенных обязательств или покрытия убытков от непредвиденных событий. То есть, финансовые ресурсы в виде накоплений используются гораздо позже, чем формируются у владельца[3].

Структура накоплений, как части финансовых ресурсов некоммерческих организаций ограничена характером их деятельности (резервные фонды, неиспользованные в текущем году целевые средства), в том числе предпринимательской (неиспользованная прибыль прошлых лет).

ГЛАВА 2. ФИНАНСИРОВАНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ В РОССИИ

2.1. Источники финансирования некоммерческих организаций

Известно, что теория финансов определяет некий алгоритм формирования финансовых отношений. Однако реальная экономика не всегда соответствует принятым теоретическим воззрениям. Именно разница в восприятии тех или иных экономических явлений, слабые взаимосвязи и взаимозависимости в теории и практике, побудили авторов обратиться к противоречиям, встречающимся при изучении финансов некоммерческих организаций.

Субъекты социальной сферы, занимающиеся предоставлением услуг образования, здравоохранения, культуры, искусства, а также государственным управлением, занятые в сфере государственной обороны и т.п., должны быть обеспечены необходимым объемом финансовых ресурсов для выполнения своих функций в соответствии с общественными потребностями. Эти потребности в ресурсах без организации системы распределительных финансовых отношений невозможно удовлетворить ни в одной из сфер деятельности. Только через финансы как систему распределительных денежных отношений осуществляется распределение стоимости между субъектами процесса воспроизводства, и каждый участник получает определенную долю созданной стоимости[4].

Все поступления некоммерческой организации имеют отличительную характеристику – они носят строго целевой характер и могут быть представлены вступительными, членскими, паевыми взносами; пожертвованиями; добровольными имущественными взносами; ассигнованиями, субсидиями, выделяемыми из бюджетов разного уровня на осуществление уставной деятельности и др. Структура доходов некоммерческой организации в РФ представлена в таблице 1.

Таблица 1 – Структура доходов некоммерческих организаций

|

Статья дохода |

Удельный вес, % |

|

Государство |

6,9 |

|

Финансирование деятельности организации |

6,9 |

|

Прочее: |

93,1 |

|

- продажа услуг (взносы за участие в мероприятиях, курсы, семинары) |

23,82 |

|

- фонды |

60,47 |

|

- частные доноры и бизнес |

8,68 |

|

- членские взносы |

0,13 |

|

ИТОГО |

100 |

В пределах своей компетенции федеральные и местные органы могут предоставлять некоммерческим организациям финансовую и экономическую поддержку в разных формах, в том числе:

1. Льготы по уплате налогов, платежей, таможенных и иных сборов. Это касается тех организаций, которые были созданы для таких целей, как благотворительные, культурные, образовательные, научные, а так же в целях развития спорта и физической культуры, охраны здоровья граждан.

2. Освобождение от платы за пользование государственным и муниципальном имуществом частично или полностью.

3. Возможность размещения среди некоммерческих организаций на конкурсной основе муниципальных и государственных социальных заказов.

4. Предоставление льгот по уплате налогов физическим и юридическим лицам, которые оказывают финансовую и материальную поддержку некоммерческой организации[5].

В отличие от коммерческой, для некоммерческой организации не могут представлять коммерческую тайну следующие данные: расходы, размеры и структура доходов, численность и состав работников, оплата их труда, сведения о размерах и составе имущества организации, сведения об использовании труда граждан на безвозмездной основе.

В зависимости от конкретных целей деятельности и специфики ее финансирования выделяются НКО, которые устанавливают определенную плату за оказываемые ими услуги, что позволяет им не только возмещать затраты, но и получать прибыль, которая остается в их распоряжении. При этом получение прибыли, как и для любой НКО, не является основной целью их деятельности. Такие НКО могут также получать в дополнение к выручке от оказания услуг и доходы от собственности. К ним относятся НКО, создаваемые коммерческими организациями для представления их интересов в органах государственной власти или для оказания им различного рода услуг и (биржи, торгово-промышленные палаты, ассоциации и союзы). Также в эту группу можно отнести НКО, создаваемые для предоставления за плату услуг здравоохранения, образования и т.п. более высокого качества (негосударственные школы и дошкольные образовательные организации, вузы, медицинские организации).

Отдельную группу НКО составляют организации, которые предоставляют специфические товары и услуги другим субъектам по низким ценам или бесплатно. Основной источник финансирования их деятельности - не доходы от продаж, а членские взносы, пожертвования и другие поступления разового характера (общественные и религиозные организации и объединения, фонды)[6].

Нынешний этап развития негосударственных некоммерческих организаций представляет в значительной мере возрождение былых российских традиций благотворительности, добровольчества, общественных движений. В числе новых видов НКО – автономные, казенные, бюджетные учреждения, государственные корпорации и другие. Значительная часть организаций образования, здравоохранения, науки и культуры представлена государственным и муниципальными учреждениями (бюджетными, автономными, казенными). При всем том, что некоммерческая организация не обещает коммерческих выгод и не выплачивает дивидендов своим учредителям, руководители должны заботиться об эффективном финансовом механизме для финансовой устойчивости своей организации[7]. Иначе некоммерческая организация превратится в источник благотворительности или же обогащения отдельных лиц.

При отсутствии внимания к эффективности деятельности, в конечном счете, достаточно быстро может наступить состояние финансового кризиса, так как некоммерческая организация будет впустую тратить дефицитные ресурсы, которые могли быть потрачены на удовлетворение иных общественных потребностей.

2.2. Механизм формирования финансовых ресурсов некоммерческих организаций

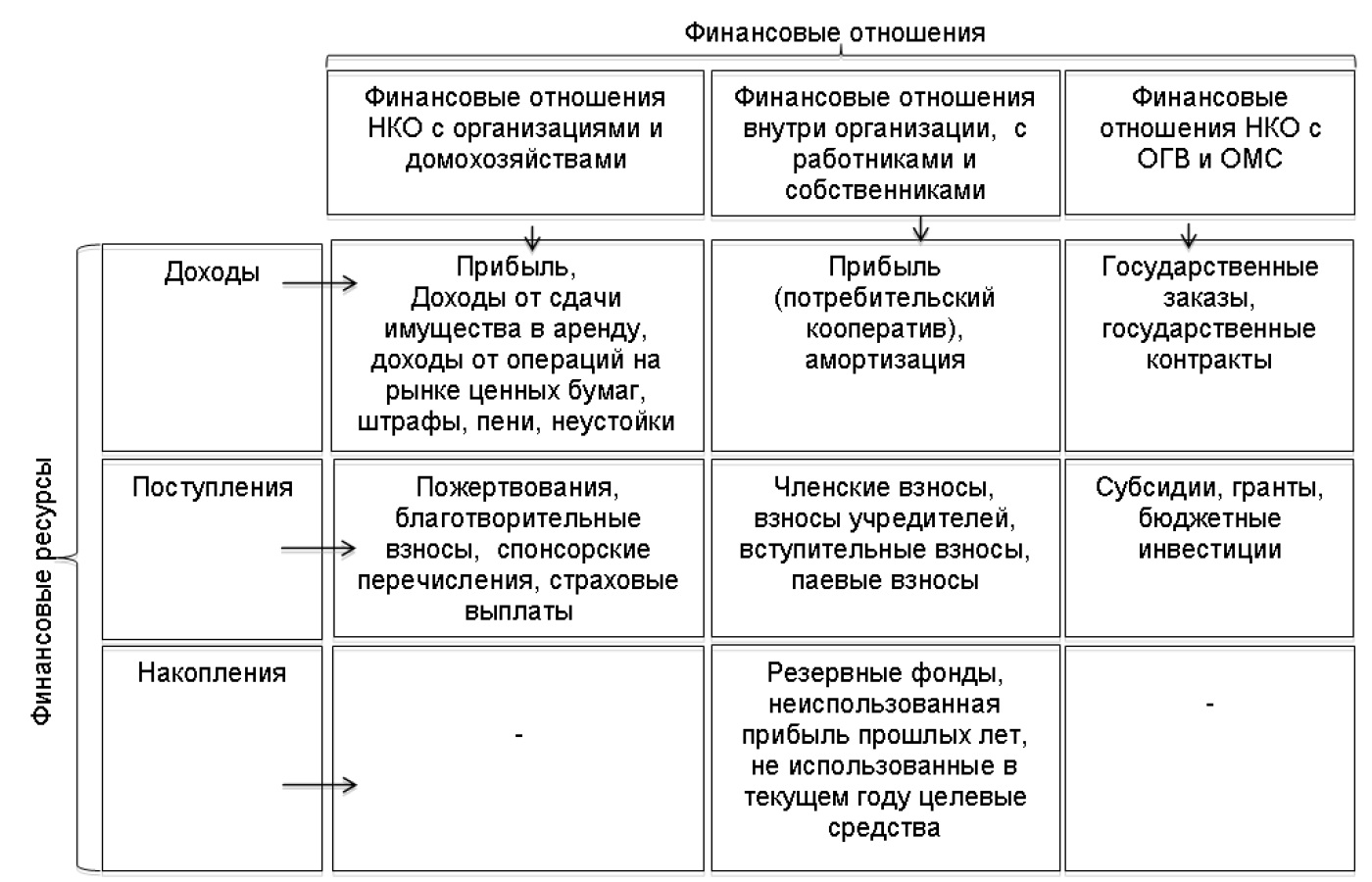

Каждый субъект финансовых отношений формирует финансовые ресурсы в виде доходов, поступлений и накоплений. Не является исключением и некоммерческие организации. Финансовые ресурсы и их виды как отражение отношений между некоммерческими организациями с одной стороны другими субъектами – с другой, представлены на рисунке 1.

Рисунок 1 – Структура финансовых ресурсов некоммерческой организации

Особое положение каждого субъекта в экономике обусловливает доминирование в структуре финансовых ресурсов какого-то отдельного их вида (дохода, поступления, либо накопления). Так, финансовая база коммерческой организации основывается на доходах от купли-продажи товаров, работ и услуг, операций на финансовом рынке и пр. В некоммерческих организациях, действующих на основе сметного финансирования, основой формирования финансовых ресурсов служат бюджетные средства и, в случае ведения предпринимательской деятельности, соответствующие доходы от нее.

Формирование и реализация финансов некоммерческих организаций главным образом находит отражение в их финансовых планах, формируемых в смете доходов и расходов. Помимо формирования сметы, в НКО также составляется документ внутрифирменного планирования финансовых ресурсов.

К главным инструментам управления финансовыми ресурсами в некоммерческих организациях можно отнести:

- финансовый анализ;

- финансовое планирование;

- инвестиционный маркетинг;

- организация заёмного финансирования;

- размещение свободных средств;

- фандрайзинг;

- распределение финансовых ресурсов[8].

В настоящее время наибольшее распространение получил такой инструмент управления финансовыми ресурсами некоммерческих организаций как фандрайзинг. Он представляет собой форму приобретения денежных средств, носящую социально-значимый характер.

Относительно вопроса поступления финансовых ресурсов из государственного сектора, отметим, что Федеральным законом «О федеральном бюджете на 2018 год и плановый период 2019– 2020 годов» предусмотрено увеличение бюджетных ассигнований на поддержку некоммерческого сектора в 2018 г. до 8,285 млрд руб. На финансирование СО НКО в 2018–2025 гг. планируется выделить финансирование на сумму 13,5 млрд руб. (таблица 2).

Таблица 2 - Финансирование социально-ориентированных НКО в 2018–2025 гг.

|

Год |

Сумма, тыс. руб. |

|

2018 |

1 678 499,6 |

|

2019 |

1 573 499,6 |

|

2020 |

1 603 499,6 |

|

2021 |

1 643 499,6 |

|

2022 |

1 683 499,6 |

|

2023 |

1 723 499,6 |

|

2024 |

1 763 499,6 |

|

2025 |

1 831 499,6 |

Исходя из данных таблицы 2, мы видим, что в соответствии с вышеуказанным Федеральным законом, государство планирует обеспечить некоммерческие организации поддержкой в размере 13 482 996,80 тыс. руб.

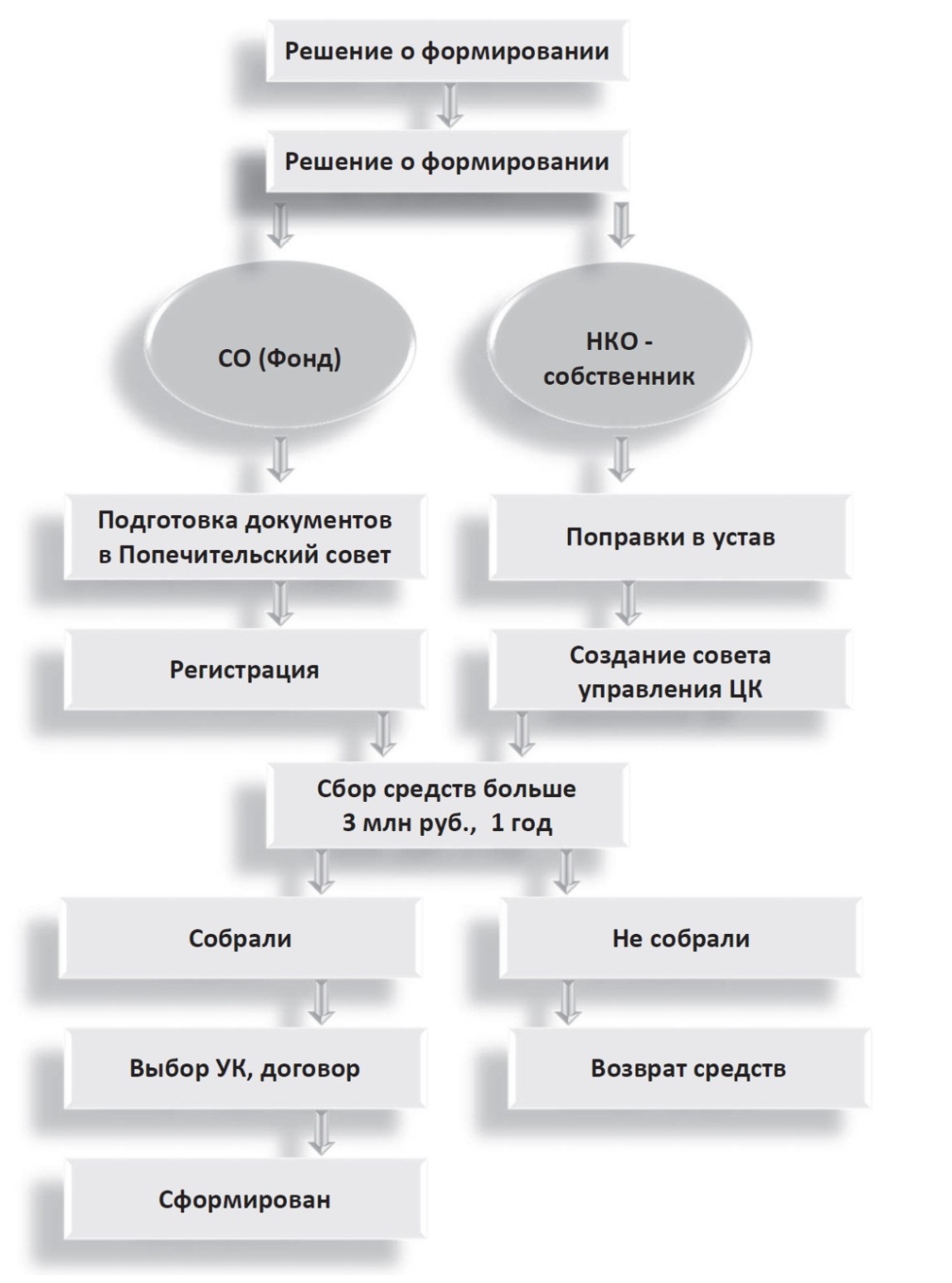

В настоящий момент к источнику дополнительного финансирования НКО можно отнести механизм эндаумент-фондов, так как они позволяют накапливать финансовые ресурсы и обеспечивают устойчивое развитие НКО в долгосрочной перспективе. Широко представлен обзор законодательной основы. В соответствии с федеральным законом № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» целевой капитал некоммерческой организации – «сформированная за счет пожертвований часть имущества некоммерческой организации, переданная в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности некоммерческих организаций».

К наиболее крупным собственникам целевых капиталов в РФ можно отнести фонды поддержки ВУЗов, например:

- Финансового университета при Правительстве (0,015 млрд долл.);

- МГИМО (0,033 млрд долл.);

- Санкт-Петербургского государственного университета (0,028 млрд долл.);

- Европейского университета в Санкт-Петербурге (0,033 млрд долл.);

- Сколковского института науки и технологий (0,124 млрд долл.);

- Российской экономической школы (0,010 млрд долл.);

- ВШЭ (0,001 млрд долл.)[9].

Схематично процесс формирования целевого капитала некоммерческой организации, представлен на рисунке 2.

Схематично процесс формирования целевого капитала некоммерческой организации, представлен на рисунке 2.

Рисунок 2 – Процесс формирования целевого капитала некоммерческой организации

Принципами формирование и реализации финансов в некоммерческих организациях являются:

- формирование ресурсов за счёт внебюджетных источников дохода, к которым относятся членские взносы, доходы предпринимательской деятельности, взносы учредителей и пр.

- использование финансовых ресурсов в виде субсидий, которые предоставляются некоммерческой организации на расширение направлений её деятельности. Они могут быть предоставлены также в виде бюджетных ассигнований социально-ориентированных мероприятий;

- формирование выручки в рамках количественного показателя предоставляемых услуг. Так, например, в ВУЗах это может быть количество студентов, проходящих обучение на платной основе.

- абсолютная самостоятельность в вопросе распределения доходов по основным видам расходов в рамках суммарного показателя доходной части;

- возмещение затрат с помощью, вырученных от реализации продукции, средств. Также затраты могут быть покрыты целевыми поступлениями основных затрат.

К основным направлениям реализации финансовых ресурсов некоммерческой организации относят:

- на содержание деятельности некоммерческой организации;

- на реализацию программ и мероприятий, которые предусматривает Устав некоммерческой организации;

- расходы предпринимательской деятельности;

- потери и списания[10].

Таким образом, механизм управления финансовыми ресурсами в современных некоммерческих организациях находится под строгим контролем государства, а также его органов, которые относятся к учредителям.

ГЛАВА 3. АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ ФОНДА СОДЕЙСТВИЯ СОЦИАЛЬНОМУ РАЗВИТИЮ «НОВАЯ ЕВРАЗИЯ»

3.1. Общая характеристика деятельности некоммерческой организации

Фонд «Новая Евразия» является некоммерческой организацией, осуществляющей свою деятельность на территории РФ как агентство социального развития. Главной задачей фонда является реализация международных, общероссийских, межрегиональных, региональных и муниципальных проектов, которые направленны на улучшение качества жизни населений[11].

К формам деятельности «Новой Евразии» относятся:

- анализ и оценка различных аспектов социально-экономического развития территорий;

- разработка стратегий и рекомендаций, направленных на решение проблем в области образования, территориального и социального развития, налаживания взаимодействия образования, социальной сферы и бизнеса;

- разработка, реализация и сопровождение проектов и программ в области образования, территориального и социального развития, а также взаимодействия образования, социальной сферы и бизнеса;

- содействие развитию российского образования и науки в соответствии с национальными приоритетами. Формирование инновационных экосистем на федеральном и региональном уровнях и интеграции их в глобальную инновационную экосистему.

Программная деятельности Фонда «Новая Евразия» на период с 2004 по 2019 год осуществляется по следующим направлениям:

1. Образование

2. Управление миграционными процессами

3. Развитие территорий

4. Развитие молодежных инициатив

5. Международная деятельность

6. Развитие инновационной инфраструктуры

7. Развитие региональных печатных СМИ

8. Развитие жилищного самоуправления

9. Развитие частного предпринимательства

10. Развитие социальной сферы

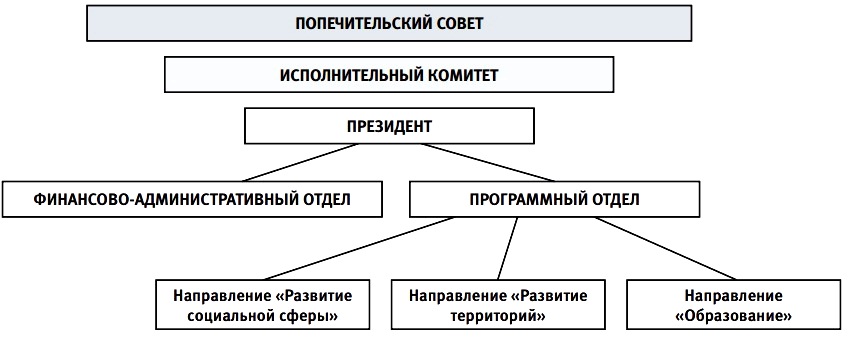

Структура управления Фондом «Новая Евразия» схематично представлена на рисунке 3.

Рисунок 3 – Структура управления Фонда содействия социальному развитию «Новая Евразия»

Главной отличительной особенностью Фонда являются серьезные человеческие и интеллектуальные ресурсы, а также мощная партнерская сеть. Для реализации данных программ своих заказчиков он прикладывает максимум усилий для развития на наращивания и наращивания совместной работы по актуальным направлениям развития России.

К основным заказчикам Фонда «Новая Евразия» относятся:

- российские органы власти;

- образовательные учреждения;

- бизнес-структуры;

- Благотворительные фонды и НКО;

- Международные донорские организации, корпорации, частные фонды;

- иностранные органы власти[12].

Сотрудничество Фонда «Новая Евразия» с органами власти, деловыми сообществами, институтами гражданского общества и образовательными учреждениями позволяет реализовать текущие проекты от небольших инициатив до долгосрочных программ. При реализации таких мероприятия могут быть охвачены многие регионы РФ.

3.2. Исследование финансовых ресурсов Фонда «Новая Евразия»

К основным источникам финансовых ресурсов «Новой Евразии» относятся:

1. Российская и международная экспертная сеть. Особенностью экспертного потенциала Фонда является то, что большинство экспертов — действующие практики в своих областях, предлагающие практические решения реализации проектной деятельности. Российская экспертная сеть территориально диверсифицирована, в нее входят специалисты из 23 регионов России. Международная экспертная сеть представлена экспертами из более чем 35 стран мира.

2. Международная база экспертов для экспертизы научных и научно-технических проектов. База включает в себя резюме более 7000 ученых в 36 областях науки из 42 стран мира.

3. Технологический портфель. Фонд обладает уникальным пакетом проектных технологий и методик в области развития образования и социального развития. Все используемые Фондом методики апробированы и подтвердили свою эффективность в современных российских условиях.

4. Международное сотрудничество. Апробированные форматы и широкий круг партнеров для развития международного сотрудничества.

5. Прозрачные схемы проектного финансирования. У Фонда большой опыт привлечения бюджетных и внебюджетных средств для эффективной реализации программ и проектов.

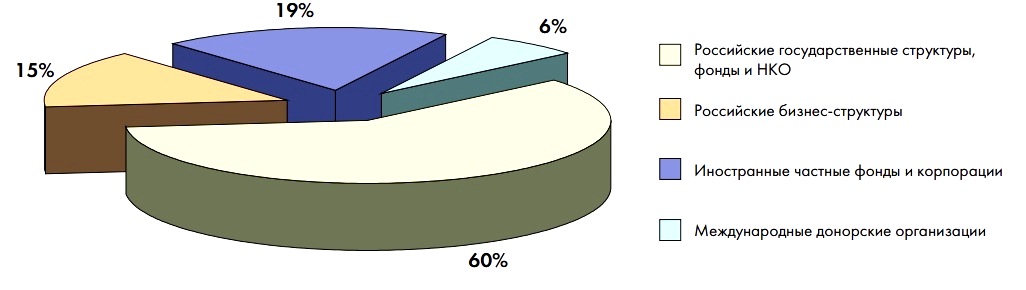

Так, в 2018 году удельный вес источников финансирования Фонда выглядит следующим образом (рисунок 4):

Рисунок 4 - Источники финансирования деятельности Фонда «Новая Евразия» в 2018 году

К не менее важному источнику финансовых ресурсов Фонда «Евразия» относится Госдеп США. Удельный вес финансовых средств от данного источника составляет около 86% от общих средств Фонда. До 2010 года Фонд «Новая Евразия» инвестировал около 440 млн. долл., распределив 11 100 грантов в России и СНГ, а также в Афганистане. Исходя их данных, представленных в финансовой отчетности Фонда за 2010 год, иностранные поступления составили 64% всего финансирования.

Важно отметить, что на протяжении десяти лет Фонд «Новая Евразия» совершал переход от преимущественно иностранного финансирования к финансированию российскому. На момент основания Фонда в 2004 году значительная часть финансирования программной деятельности осуществлялась на средства международных и зарубежных донорских и благотворительных организаций. По мере становления и развития организации источники финансирования Фонда «Новая Евразия» становились более диверсифицированными. По состоянию на 2018 год финансирование программной деятельности Фонда осуществляется на 75% за счет российских организаций – российских государственных структур, образовательных учреждений и российских бизнес-структур[13].

Фонд содействия социальному развитию «Новая Евразия» ведет бухгалтерский и налоговый учет в порядке, установленном российским законодательством, и представляет отчетность в государственные органы статистики и налоговые органы, а также иным лицам и государственным органам в соответствии с требованиями законодательства.

Фонд «Новая Евразия» публикует ежегодную бухгалтерскую отчетность, включая аудиторское заключение, а также отчетность об использовании своего имущества на официальном интернет-сайте.

Так, по данным бухгалтерской отчетности, в 2018 году Фондом «Новая Евразия» был получен доход:

- от размещения средств по депозитам в размере 1 800 000,00 (Один миллион восемьсот тысяч рублей) рублей;

- от размещения средств (неснижаемый остаток) 233 401,64 (Двести тридцать три тысячи четыреста один рубль 64 копейки) рублей.

С сумм полученного дохода перечислен налог на прибыль в размере 697 422,00 рублей, в том числе в окружной бюджет 639 583 рублей.

Всего в 2019 году поступило средств – 34 777 121,64 рублей.

Остаток средств на расчетном счете на 10.11.2018 г. – 9 156 149,90руб.

Всего фактических расходов произведенных в 2018 году 14 688 334,96 рублей, из них Собственные расходы Фонда: 3 242 268,96 (Три миллиона двести сорок две тысячи двести шестьдесят восемь рублей 96 копеек).

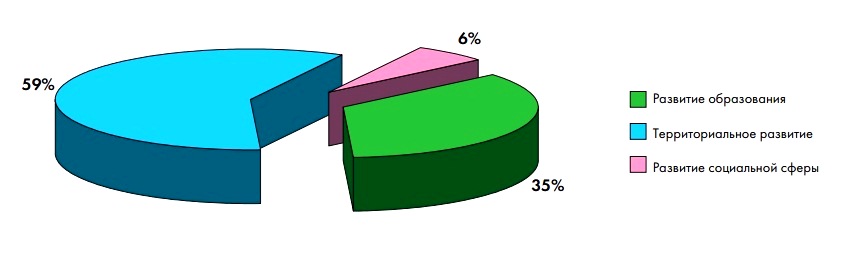

В 2018 году Правлением Фонда «Новая Евразия» было принято решение о финансировании в 2018 году 14 проектов. На общую сумму финансирования 13 387 843.54 (тринадцать миллионов триста восемьдесят тысяч восемьсот сорок три) рубля 54 копейки. Распределение финансовых средств Фонда на реализацию заданных проектов выглядит следующим образом (рисунок 6):

Рисунок 5 - Распределение финансирования по направлениям программной деятельности Фонда «Новая Евразия» в 2018 году

Рисунок 5 - Распределение финансирования по направлениям программной деятельности Фонда «Новая Евразия» в 2018 году

Исходя из данных рисунка 6, мы видим, что большая часть финансовых ресурсов Фонда «Новая Евразия» в 2018 году была направлена на территориальное развитие. Социальные программы были реализованы в Усть-Абаканском районе Республики Хакасия, г. Черногорск, п. Чердомон Хабаровского края, г. Ленинск-Кузнецкий Кемеровской области и т.д.

Около 5 млн. руб. было направлено Фондом «Новая Евразия» на развитие образования. По данному направлению в 2020–2021 году будет продолжена реализация второго этапа программы повышения эффективности научных исследований и предпринимательской деятельности университетов «ЭВРИКА-2». В рамках данной программы Фонд «Новая Евразия» в партнерстве с Ассоциацией инновационных регионов России (НИУ Казанский технологический университет, НИУ Пермский политехнический университет, НИЯУ МИФИ, Сибирский федеральный университет, Уральский федеральный университет им. Б.Н. Ельцина) планирует продолжить обучение по усилению роли ведущих формированию эффективных партнерств с российским и зарубежным бизнесом.

Таким образом, финансовые ресурсы Фонда «Новая Евразия» формируются в основном за счет поступлений из государственных учреждений и распределяются в соответствии с наиболее актуальными потребностями современного российского общества.

ЗАКЛЮЧЕНИЕ

В заключение проделанной работы важно отметить, что некоммерческие организации занимают важное место в формирования социально-ориентированной рыночной экономики. Они создаются для достижения социальных, благотворительных, научных, образовательных и управленческих целей, удовлетворения духовных и иных нематериальных потребностей, охраны здоровья граждан и т.д.

Первая глава курсовой работы посвящена изучению особенностей финансовых отношений в современных некоммерческих организациях. В данном направлении была дана характеристика их сущности и определены основные виды. Важно отметить, что финансовые ресурсы некоммерческих организаций представляют собой отношения, связанные с формированием и использованием денежных средств организаций для достижения целей деятельности, предусмотренных уставом.

Во второй главе курсовой работы были рассмотрены основы финансирования некоммерческих организаций в России. Современные некоммерческие организации принимают участие в движении денежных потоков, перераспределении финансовых средств между юридическими и физическими лицами.

Важно подчеркнуть, что финансовая деятельность некоммерческой организации осуществляется на основе годовых и квартальных бюджетных доходов и расходов. При этом она ведёт бухгалтерский учёт, составляет бухгалтерскую и налоговую отчетность, производит налоговые платежи и страховые отчисления. Размеры и структура доходной и расходной части некоммерческой организации, сведения о размерах и составе ее имущества, в отличие от коммерческих организаций, не могут быть предметом коммерческой тайны.

В третьей главе курсовой работы были проанализированы финансовые ресурсы Фонда содействия социальному развитию «Новая Евразия», который представляет собой некоммерческую организацию, реализующую свою деятельность на общероссийском, международном, межрегиональном, региональном и муниципальном уровне в целях улучшения качества жизни населения.

В ходе исследования видов финансовых ресурсов Фонда «Новая Евразия» можно сделать вывод, что основным источником поступления денежных средств являются государственные органы, бизнес-структуры, иностранные фонды и корпорации, а также международные донорские организации. Были также проанализированы показатели бухгалтерский отчетности за 2018 год, где обозначены основные доходы и расходы финансовых ресурсов.

В целом можно сказать, что система управления финансовыми ресурсами в рамках деятельности Фонда «Новая Евразия» носит плановый характер и является устойчивым показателем деятельности Фонда в целом.

СПИСОК ЛИТЕРАТУРЫ

- Годовой отчет Фонда содействия социальному развитию «Новая Евразия» за 2017 год: внутренний документ некоммерческой организации от 27.01.2018.

- Гоманова Т.К. Финансы: учебное пособие. - Новосибирск, 2015. - 200с.

- Грищенко А.В. Механизмы формирования финансовых ресурсов некоммерческих организаций // Вестник Финансового университета. № 6, 2018. - С. 64-74

- Долина О.Н. Фандрайзинг как инструмент диверсификации источников финансирования некоммерческих организаций. //Аудит и финансовый анализ. – 2016. - № 6.- С.296-299.

- Ишина И.В., Долина О.Н. О повышении эффективности использования бюджетных средств, выделяемых на научные исследования и разработки // Аудит и финансовый анализ. – 2018. - № 3. – С.370-373.

- Ишина И.В., Долина О.Н. Содержание финансового механизма и его совершенствование в условиях развития рыночных отношений в России // Финансовые исследования. – 2018. - №.1. – С.11- 21.

- Киселева Т.Ю. Многоаспектный подход к пониманию финансовой системы // Известия ВУЗов. № 2, 2018. - С. 22-28

- Осадчий Э.А. Финансы: курс лекций. - Казань, 2018

- Официальный сайт Фонда содействия социальному развитию «Новая Евразия» [Электронный ресурс]: http://www.neweurasia.ru

- Фрумина С.В. Некоторые противоречия между теорией и практикой формирования финансовых ресурсов некоммерческих организаций в российской экономике // Известия высших учебных заведений. № 22, 2015. - С. 19-24

-

Долина О.Н. Фандрайзинг как инструмент диверсификации источников финансирования некоммерческих организаций. //Аудит и финансовый анализ. – 2017. - № 6.- С.296 ↑

-

Киселева Т.Ю. Многоаспектный подход к пониманию финансовой системы // Известия ВУЗов. № 2, 2015. – С. 24 ↑

-

Фрумина С.В. Некоторые противоречия между теорией и практикой формирования финансовых ресурсов некоммерческих организаций в российской экономике // Известия высших учебных заведений. № 22, 2018. – С. 20 ↑

-

Ишина И.В., Долина О.Н. О повышении эффективности использования бюджетных средств, выделяемых на научные исследования и разработки // Аудит и финансовый анализ. – 2018. - № 3. – С.371 ↑

-

Осадчий Э.А. Финансы: курс лекций. - Казань, 2018. – С. 69 ↑

-

Долина О.Н. Фандрайзинг как инструмент диверсификации источников финансирования некоммерческих организаций. //Аудит и финансовый анализ. – 2018. - № 6.- С.298 ↑

-

Ишина И.В., Долина О.Н. Содержание финансового механизма и его совершенствование в условиях развития рыночных отношений в России // Финансовые исследования. – 2018. - №.1. – С.13 ↑

-

Гоманова Т.К. Финансы: учебное пособие. - Новосибирск, 2020. – С. 168 ↑

-

Ишина И.В., Долина О.Н. Содержание финансового механизма и его совершенствование в условиях развития рыночных отношений в России // Финансовые исследования. – 2018. - №.1. – С.18 ↑

-

Гоманова Т.К. Финансы: учебное пособие. - Новосибирск, 2020. – С. 169 ↑

-

Официальный сайт Фонда содействия социальному развитию "Новая Евразия" [Электронный ресурс]: http://www.neweurasia.ru ↑

-

Годовой отчет Фонда содействия социальному развитию "Новая Евразия" за 2019 год: внутренний документ некоммерческой организации от 27.01.2020. – С. 115 ↑

-

Годовой отчет Фонда содействия социальному развитию "Новая Евразия" за 2019 год: внутренний документ некоммерческой организации от 27.01.2020 ↑

- ПОНЯТИЕ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ (Задачи и принципы оперативно-розыскной деятельности)

- Роль мотивации в поведении организации (Сущность и значение мотивации)

- Конституционные принципы оперативно-розыскной деятельности (Место и роль Конституции Российской Федерации в правовом обеспечении оперативно-розыскной деятельности)

- Контроль за оперативно-розыскной деятельностью (Понятие контроля за органами, осуществляющими оперативно-розыскную деятельность)

- Понятие оперативно-розыскной деятельности (Понятие оперативно - розыскной деятельности)

- Теории происхождения права ( Закономерности и предпосылки возникновения права в системе юридических наук )

- ФИНАНСЫ АКЦИОНЕРНЫХ ОБЩЕСТВ (Понятие и природа финансов акционерных обществ)

- Теории происхождения права ( Закономерности происхождения и формирования права)

- Конституционные принципы оперативно-розыскной деятельности (Оперативно-розыскная деятельность с позиции Конституции РФ)

- Методологические основания прикладных маркетинговых исследований (Базовые понятия маркетинговой деятельности и маркетинговых исследований)

- Нотариальные действия (Основные понятия нотариата и нотариальной деятельности)

- Программа маркетингового исследования (Теоретические основы управления маркетинговой программы))