Формирование и использование финансовых ресурсов некоммерческих организаций (Понятие финансовых ресурсов некоммерческих))

Содержание:

Введение

Актуальность исследования. Развитие некоммерческого сектора в России является актуальной задачей, так как необходимым условием существования рыночной экономики является наличие субъектов автономных от государства, имеющих в качестве своих основных целей достижение социальной справедливости (в том числе за счет экономической стабильности); способных взаимодействовать с иными субъектами на договорных и законных началах; заинтересованных в подчинении частных интересов общественным целям развития, минимизации социальных и экономических рисков, возникающих по причине высокой дифференциации уровня жизни в стране. В число таких субъектов входят, прежде всего, негосударственные некоммерческие организации различных организационно-правовых форм. Некоммерческие организации участвуют в решении множества проблем, таких как проблемы здоровья, развития и качества инфраструктуры здравоохранения, социального сиротства, образования, и других социальных отраслей; поддержки пожилых людей и лиц с ограниченными возможностями, проблемы социальной, экономической и правовой незащищенности.

Негосударственный некоммерческий сектор сегодня функционируют во всех экономически развитых странах как альтернатива сугубо рыночным отношениям и, в то же время, как субъект экономический деятельности в сфере социальных услуг. Современный некоммерческий сектор - это действенный инструмент взаимодействия общества, государства (в лице властных органов) и бизнеса, поэтому разработка механизма диверсификации источников финансирования, в том числе за счет государственной поддержки некоммерческих организаций является важной и актуальной задачей.

Цель работы – исследовать особенности формирования и использования финансовых ресурсов некоммерческих организаций, а также разработка рекомендаций, направленных на совершенствование этого процесса.

Задачи работы:

1) исследовать теоретические аспекты формирования и использования финансовых ресурсов некоммерческих организаций;

2) провести анализ формирования и использования финансовых ресурсов на примере некоммерческих организаций г.Санкт-Петербург;

3) выявить проблемы в финансировании некоммерческих организаций и определить пути их решения.

Объектом исследования являются некоммерческие организации г.Санкт-Петербург.

Предмет исследования – процесс формирования и использования финансовых ресурсов некоммерческих организаций.

Теоретическую и методологическую основу исследования составляют труды отечественных и зарубежных ученых и практиков, посвященные вопросам управления финансами некоммерческих организаций.

Информационная база исследования. В работе использованы статистические данные Росстата, законодательные и нормативные документы РФ, посвященные вопросам регулирования деятельности некоммерческих организаций в стране, материалы Общественной палаты РФ и других общественных организаций.

Структура работы. Работа включает введение, три главы, заключение, список литературы, приложения.

Глава 1. Понятие финансовых ресурсов некоммерческих

организаций и особенности их организации

Понятие некоммерческой организации и специфика формирования ее финансовых ресурсов

Некоммерческая организация (далее - НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ[1]. Некоммерческие организации вправе заниматься предпринимательской деятельностью, только если данная деятельность направлена на достижение целей организации[2].

Необходимость существования такой организационно-правовой формы,

как некоммерческая организация, обусловлено тем, что предоставление государством общественных благ населению связано с потреблением национального дохода, в связи с чем, возможности его в этой области ограничены[3]. Но

если бы государство и имело возможность удовлетворять потребности всех

граждан в общественных благах, то это потребовало бы создания многоуровневой и сложноуправляемой системы их распределения, причем добиться

четкого и бесперебойного функционирования данной системы в экономике

любого государства было бы маловероятным.

В этой связи решение проблемы обеспечения доступа граждан ко всему

широкому спектру общественных благ должно быть перенесено с государственного уровня непосредственно на уровень участников гражданского оборота в виде некоммерческих организаций[4].

В международной практике некоммерческие организации созданы для

решения тех же самых задач, с которыми повседневно имеют дело государственные и муниципальные органы. Это забота о малообеспеченных, социально неблагополучных гражданах, содействие воспитанию и образованию детей и подростков, сохранение и развитие культуры, реальная зашита прав и свобод, гарантированных Конституцией РФ, и многое другое из того, что не может быть обеспечено на чисто коммерческой основе. В ряде направлений некоммерческие организации действуют успешнее и экономичнее, чем государственные учреждения, что подтверждают исследования, проводившиеся во многих странах (США, Франция, Швеция, Германия)[5].

Для российской действительности, когда государство способно финансировать общественные блага только в очень ограниченных масштабах, развитие некоммерческих организаций может внести свой важный вклад в повышение стабильности в обществе[6].

Некоммерческие организации, в отличие от коммерческих, создаются не для извлечения прибыли, а с целью удовлетворения социальных, благотворительных, культурных, образовательных, научных целей, с целью защиты прав граждан, удовлетворения духовных и иных нематериальных потребностей граждан, а также в иных целях, направленных на достижение общественных благ. П. 5 ст. 50 ГК РФ установлено, что некоммерческие организации могут осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям[7]. В некоммерческой организации, в отличие от коммерческой, полученная от предпринимательской деятельности прибыль не распределяется между ее участниками (исключение составляют только потребительские кооперативы (п.5 ст.116 ГК РФ). Это второй существенный признак, по которому происходит деление организаций на коммерческие и некоммерческие.

Некоммерческие организации представлены такими неотъемлемыми элементами рыночной экономики, как торгово-промышленные палаты, товарные и фондовые биржи, элементами социальной сферы, такими, как медицинские и образовательные учреждения, негосударственные пенсионные фонды, они объединяют хозяйствующих субъектов и граждан на основе общих некоммерческих интересов, например, в ассоциации, в товарищества собственников жилья, садоводческие товарищества, в потребительские кооперативы. Такие организации, как профсоюзы, партии, общественные движения, организации самоуправления и самодеятельности граждан образуют социальную и политическую инфраструктуру общества[8].

Притом, что все НКО создаются для общественно-полезной деятельности, и их предназначение не подразумевает занятие бизнесом исключительно как средством получения прибыли, они все-таки являют собой сектор рыночной экономики и являются полноправными участниками экономических отношений[9]. Поэтому финансовые вопросы – аккумуляция средств, их приумножение, расходование, налоговая и аудиторская отчетность – им присущи в полном объеме. Ведь эффективная и регулярная общественная работа невозможна без привлечения и траты финансовых ресурсов.

Специфика деятельности НКО определяет особенности организации их финансов. Финансы некоммерческих организаций – это социально-экономические отношения, возникающие по поводу формирования и использования денежных средств, связанных с осуществлением деятельности НКО[10].

Финансы НКО основываются на следующих принципах, отражающих их специфику:

- внешнее финансирование (образование денежных фондов за счет средств целевого финансирования);

- целевой характер расходования денежных фондов на основе утвержденной сметы (бюджета доходов и расходов, финансового плана);

- подотчетность источнику финансирования;

- открытость финансов, общественный контроль, отсутствие коммерческой тайны;

- социальная ответственность участников НКО за результаты ее деятельности[11].

Источниками формирования финансовых ресурсов НКО в соответствии с действующим законодательством являются: регулярные и единовременные поступления от учредителей, участников, членов; добровольные имущественные взносы и пожертвования; доходы, получаемые от предпринимательской деятельности и иные не запрещенные законом поступления[12].

Одни НКО занимаются лишь передачей или перераспределением полученных финансовых ресурсов другим участникам некоммерческой деятельности, тогда как другие пытаются строить свою деятельность на более фундаментальной основе и видят свою цель не только в получении, но и в приращении некоммерческого финансового ресурса.

Таким образом, можно выделить две группы НКО: перераспределяющие полученные ресурсы и ведущие свою деятельность на основе приращения стоимости полученного первичного ресурса. Именно для второй группы НКО с начала 2007 г. стал действовать Федеральный закон «О порядке формирования и использования целевого капитала некоммерческих организаций»[13]. Основные цели распространения института целевого капитала - повышение финансовой самостоятельности НКО в результате увеличения доли гарантированного дохода в общем объеме доходов и возможность долгосрочного планирования деятельности при наличии долговременного источника финансирования. Целевой капитал формируется с целью получения доходов от управления его средствами[14]. Некоммерческая организация не вправе распоряжаться пожертвованиями, полученными на формирование целевого капитала, до их передачи в доверительное управление управляющей компании[15].

1.2. Порядок расходования финансовых ресурсов некоммерческих

организаций

В части расходования финансовых ресурсов действует принцип целевого использования имеющихся средств. Способ реализации этого принципа – расходование ресурсов по заранее утвержденному бюджету, смете, финансовому плану. Этот документ может называться по-разному, но он овеществляет собой решения и политику организации в отношении вида, уровня и приоритетов программных мероприятий, необходимых для решения задач и достижения целей данной организации. В нем находят свое выражение решения о распределении ресурсов. Все имеющиеся ресурсы расходуются только в соответствии с этим документом, который утверждается руководящим органом НКО в начале года. Кроме того, согласно действующему законодательству необходим раздельный учет расходования средств, поступивших из разных источников. Существует различие и в содержании понятия «расходы» у коммерческих и некоммерческих организаций[16].

Для коммерческой организации расходы, связанные с ее обычными видами деятельности, — это прирост имущества в незавершенном производстве или в товарах, предназначенных для перепродажи. У коммерческих организаций такие расходы никогда не приводят к уменьшению активов, формируя будущую себестоимость продукции. Напротив, расходы по уставной деятельности НКО — это непосредственное потребление целевых средств, сопровождающееся уменьшением активов организации[17].

Специфика использования финансовых ресурсов НКО определяется также и налоговыми аспектами – большинство видов целевого финансирования и целевых поступлений НКО налогами не облагается. В связи с этим усиливается и финансовый контроль со стороны государства за деятельностью НКО, которые обязаны представлять специальные формы отчетов, содержащие отчет об их деятельности, о персональном составе руководящих органов, а также сведения об использовании финансовых ресурсов[18].

Изучение специфики финансов НКО позволяет сделать вывод, что вместо поощрения хозяйственной деятельности НКО государство в значительной степени усложняет их деятельность. Одним из видов помощи государства некоммерческому сектору могло бы стать упрощение процедуры регистрации НКО, введение для них особых налоговых режимов, учитывающих специфику деятельности различных организационно-правовых форм НКО, привлечение дополнительных средств через расширение платных услуг, не подлежащих налогообложению, введение дополнительных налоговых льгот, стимулирующих платежеспособный спрос на услуги некоммерческих организаций.

1.3. Финансовая политика некоммерческих организаций

Одним из важных направлений работы некоммерческих организации является финансовая деятельность. Эффективное осуществление финансовой деятельности некоммерческой организации требует разработку основных направлений ее финансовой политики. В отечественной и зарубежной теории и практике не принято говорить о «финансовой политике некоммерческой организации», так как деятельность таких организаций существенно регламентируется и возможность для самостоятельного принятия решений ограничена[19]. Основная задача финансовой деятельности в коммерческой организации заключается в получении, организации движения и использования финансовые: ресурсов. Руководство некоммерческой организации должно четко представлять, за счет каких источников оно будет осуществлять свою деятельность[20].

С учетом этого можно рассматривать финансовую политику некоммерческой организации как комплекс мероприятий по целенаправленному формированию, организации и использованию финансов для достижения ее целей[21].

На первое место в системе управления финансами некоммерческой организации выходит потребность в управлении капиталом такой организации. Формирование финансовой политики в сфере управления капиталом некоммерческой организации требует определения целей и задач управления

капиталом, а также выявление основных принципов и функций управления[22].

Капитал некоммерческой организации - это совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности некоммерческой организации и достижения поставленный перед ней целей. Капитал некоммерческой организации характеризует общую стоимость средств в денежной, материальной и нематериальной форме, инвестированных в формирование её активов[23]. Рассматривая экономическую сущность капитала, следует в первую очередь отметить следующие его характеристики:

1. Капитал является основным фактором производства. В экономической теории выделяют три основных фактора производства — капитал,

землю и другие природные ресурсы; трудовые ресурсы. Несмотря на то, что некоммерческие организации не ставят основной целью получение прибыли, они в то же время могут вести предпринимательскую деятельность, и соответственно некоммерческим организациям необходим капитал[24].

2. Капитал характеризует финансовые ресурсы организации, приносящие доход. В этом своем качестве капитал может выступать изолированно от

производственного фактора — в форме ссудного капитала, обеспечивающего

формирование доходов предприятия не в производственной (операционной),

а в финансовой (инвестиционной) сфере его деятельности. Некоммерческие организации формируют целевой капитал и направляют его для получения

процентного дохода.

3. Динамика капитала организации является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность некоммерческой организации поддерживать финансовое равновесие является важной в деятельности организации.

Капитал характеризуется количественными и качественными показателями. Количественная характеристика капитала является определяющей при анализе эффективности функционирования компании и представляет собой совокупность авансированных средств в денежной и материальной формах на долгосрочной основе[25]. Качественная характеристика капитала проявляется, во-первых, в его структуризации, а во-вторых, в стоимости привлечения его составляющих[26].

Целью управления капиталом некоммерческой организации — является

обеспечение ее устойчивого и эффективного развития. Под устойчивостью понимают способность некоммерческой организации адаптироваться в изменяющейся внешней среде. Эффективность деятельности некоммерческой организации определяется достижением целей, ради которых она создается[27].

Поставленная цель управления капиталом некоммерческой организации

в рамках разработки финансовой политики требует решения следующих задач:

- разработка механизма определения обшей потребности в капитале для финансирования деятельности некоммерческой организации и обеспечение необходимых темпов ее экономического развития;

- формирование алгоритма выбора наиболее эффективного источника привлечения капитала;

- поиск механизма оптимизации структуры капитала некоммерческой организации адекватно целям и задачам ее развития.

В основу управления капиталом любой организации заложены следующие принципы: обеспечение условий развития организации; обеспечение соответствия объема привлекаемого капитала объему формируемых активов; обеспечение оптимальной структуры капитала[28].

В отношении некоммерческих организаций можно применить все эти

принципы:

- обеспечение условий развития некоммерческой организации - формирование оптимальной структуры и необходимого объема капитала для каждого этапа развития некоммерческой организации;

- обеспечение соответствия объема привлекаемого капитала объему формируемых активов — избыточность привлекаемого организацией капитала относительно формируемых ею активов влечет за собой снижение рентабельности использования капитала[29]. Данный принцип наиболее полно реализуется в отношении коммерческих организаций, что касается некоммерческих организаций, то в настоящее время они испытывают недостаток денежных средств, особенно средств долгосрочного финансирования;

- обеспечение оптимальной структуры капитала - формирование наиболее выгодного, с точки зрения реализации целей и задач некоммерческой организации, соотношения источников финансирования организации[30].

Среди функций управления капиталом некоммерческой организации

можно выделить воспроизводственную, распределительную, контрольную[31].

Воспроизводственная функция заключается в обеспечении непрерывного кругооборота капитала. Активно участвуя на всех стадиях расширенного воспроизводства, капитал некоммерческой организации способствуют выполнению ею текущей деятельности и достижении целей, ради которых она создана. Воспроизводственную функцию, которая способствует эффективному размещению капитала, созданию необходимых денежных фондов и накоплений, называют также функцией обеспечения организации денежными средствами[32].

Экономическое содержание распределительной функции проявляется в распределении и использовании денежных доходов и прибыли. Распределительная функция охватывает три последовательные ступени:

1. формирование фондов денежных средств - создаются финансовые ресурсы некоммерческой организации, необходимые для кругооборота капитала;

2. распределение денежных фондов через финансовые инструменты. Формируются обособленные фонды некоммерческой организации (фонд оплаты труда, резервные фонды и прочие);

3. использование денежных фондов призвано обеспечить выполнение некоммерческой организации поставленных целей[33].

Финансовый контроль - это контроль за хозяйственно-финансовой деятельностью организаций. Характерно, что финансовый контроль затрагивает не только внутрипроизводственную сферу деятельности хозяйствующего субъекта, но и его финансово-хозяйственные взаимоотношения с другими предприятиями, организациями и системами. Контроль за эффективностью использования финансовых ресурсов поддерживается анализом показателей финансового положения, что повышает действенность и результативность данной функции. Формы финансового контроля разнообразны. Прежде всего, это внутренний контроль со стороны соответствующих служб самой организации. Внешние формы контроля сопутствуют выполнению различных обязательств. Это контроль со стороны финансовых органов, органов федерального казначейства, банков, налоговых органов, аудиторских фирм и других контрагентов[34].

С развитием некоммерческой организации капитал претерпевает количественные и качественные преобразования, с одной стороны, обоснованное наращивание оборотов, ведущее к пересмотру организацией текущей политики и генерации новых перспективных планов, делает необходимым привлечение новых долгосрочных ресурсов. Увеличение капитала, в свою очередь, стимулирует развитие некоммерческой организации, ведет к определению новых направлений, территорий освоения, к продвижению контактов нового уровня[35].

Таким образом, любая развивающаяся некоммерческая организация, определившаяся со стратегическими целями, вынуждена решать вопрос формирования финансовой политики, ориентированной на управление капиталом для финансирования своих долгосрочных целей[36]. Однако при этом необходимо учитывать следующее:

1. Результатом наращивания капитала организации является также появление сложностей, связанных с его рациональным использованием, регулированием стоимости привлечения. Данные факторы предопределяют появление новых финансовых задач в процессе управления некоммерческой организацией.

2. В целях эффективного управления капиталом некоммерческой организации необходимо отслеживать достаточность авансированных в деятельность организации средств и оценивать рациональное их распределение.

3. Также необходимо, структурировав капитал, анализировать особенности его составляющих, а также характер качественных и функциональных зависимостей от определенных факторов.

Обобщая вышесказанное, хотелось бы заметить, что рыночная экономика ставит задачи управления финансами не только коммерческих организаций, но и некоммерческих, которые будучи интегрированы в динамично развивающуюся экономическую систему вынуждены формировать и реализовывать собственную финансовую политику в части управления капиталом.

Выводы

Некоммерческая организация (НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Финансы некоммерческих организаций – это социально-экономические отношения, возникающие по поводу формирования и использования денежных средств, связанных с осуществлением деятельности НКО. Источниками формирования финансовых ресурсов НКО в соответствии с действующим законодательством являются: регулярные и единовременные поступления от учредителей, участников, членов; добровольные имущественные взносы и пожертвования; доходы, получаемые от предпринимательской деятельности и иные не запрещенные законом поступления. В части расходования финансовых ресурсов действует принцип целевого использования имеющихся средств.

Глава 2. Практические аспекты формирования

и использования финансовых ресурсов некоммерческих

организация на примере Санкт-Петербурга

2.1. Анализ практики поддержки СО НКО Санкт-Петербурга

Новые возможности государственной поддержки некоммерческих организаций (НКО) стали частью реальности для организаций третьего сектора и новой составляющей политики региональных властей. Федеральные и региональные программы поддержки социально ориентированных НКО (далее - СО НКО), конкурсы в виде субсидий, государственный заказ и федеральные конкурсы представляют собой чрезвычайно разнообразную палитру практик.

Реестр социально ориентированных некоммерческих организаций составлен Комитетом по социальной политике администрации Санкт-Петербурга и включает в себя информацию о четырех видах государственной поддержки: субсидии комитетов администрации Санкт-Петербурга; субсидии на поддержку СО НКО за счет средств, поступающих в бюджет Санкт-Петербурга из федерального бюджета; субсидии на компенсацию расходов на коммунальные услуги; целевое финансирование НКО из бюджета Санкт-Петербурга[37]. Особенность организаций, попавших в реестр — социально полезная деятельность, включающая работу с нуждающимися в поддержке социальными группами: инвалидами, детьми, пенсионерами, ветеранами. Подавляющее большинство организаций оказывают специфические услуги, варьирующиеся от просветительской деятельности и создания условий для развития (культура, спорт) до программ адаптации и медицинской помощи.

Чтобы составить общее представление об объемах финансирования организаций СО НКО, стоит привести общие данные о выделяемых средствах и количестве их получателей, основываясь на анализе реестра социально ориентированных НКО.

Таблица 1

Виды финансовой поддержки НКО в 2015-2016 гг.

(данные реестра)[38], тыс.руб.

|

Вид финансовой поддержки |

2015 |

2016 |

|

Общая сумма субсидий из бюджета Санкт-Петербурга на реализацию и компенсацию расходов на социально значимые проекты, программы и мероприятия |

842 238 |

478 400 |

|

Общая сумма субсидий на компенсацию затрат на коммунальные услуги |

2605 |

2083 |

|

Субсидии на поддержку социально ориентированных некоммерческих организаций за счет средств, поступающих 8 бюджет Санкт-Петербурга из федерального бюджета |

- |

36 868 |

|

Общая сумма целевых субсидий из бюджета Санкт-Петербурга |

31 033 |

185 231 |

|

Общая сумма: |

1 155 175 |

702 583 |

Как видно из приведенной таблицы (табл. 1), структура выделяемых бюджетных средств выглядит следующим образом: (1) конкурсы субсидии комитетов администрации Санкт-Петербурга, (2) субсидии на компенсацию затрат на коммунальные услуги, (3) субсидии на поддержку СО НКО за счет средств, поступающих в бюджет Санкт-Петербурга из федерального бюджета, (4) целевые субсидии из бюджета Санкт-Петербурга. Первые три вида государственной поддержки существуют давно, в отличие от программы поддержки социально ориентированных НКО.

Помимо ограничений, связанных с несоразмерными ресурсами участвующих организаций, одной из слабых сторон процедуры предоставления субсидий является то, что они только покрывают расходы на реализованные проекты и не подразумевают авансирования. Эта осторожность государства в инвестировании, граничащая с недоверием сектору, серьезно снижает эффективность процедуры, поскольку выводит за рамки значительное число организаций. Субсидиями могут воспользоваться только те организации, которые обладают дополнительными оборотными средствами и могут позволить себе реализовать проект за собственный счет с последующим возмещением затрат[39].

Вычисленная средняя стоимость проектов и численность профинансированных организаций позволяет сделать вывод о финансовых возможностях и стратегиях комитетов при распределении средств. Учитывая опыт комитета по физической культуре и спорту, можно констатировать, что конкурс субсидий используется для финансирования бывших государственных учреждений, что позволяет внедрить механизмы проектного менеджмента для работы с бывшими государственными учреждениями. А это, в свою очередь, открывает возможности для включения НКО в совместные проекты и не мешает комитету поощрять менее затратные проекты, реализуемые некоммерческими организациями. В то же время, комитет по молодежной политике и взаимодействию с общественными объединениями, комитет по труду и занятости, как правило, финансируют значительное количество небольших проектов. Комитет по социальной политике занимает особое положение, поскольку наравне с субсидиями сотрудники администрируют и компенсацию за коммунальные расходы, и конкурс субсидий на поддержку СО НКО.

2.2. Участие НКО в государственном заказе

Государственный заказ является одним их механизмов аутсорсинга, который ориентирован на избавление от непрофильной деятельности. Отчасти это объясняет тот факт, что государственный заказ практически не задействован в некоммерческом секторе как механизм финансирования социальных проектов.

Однако, как показывает анализ Санкт-Петербургского портала государственных закупок и обзор рабочей группы «Развитие общественных институтов» (Стратегия 2020), государственный заказ является маргинальным для целей реализации социальных проектов усилиями некоммерческих организаций и малого бизнеса. Прежде всего, потому, что эта сфера монополизирована государственными и муниципальными учреждениями[40]. Это связано с тем, что все социальные услуги традиционно предоставлялись государственными учреждениями, и новые принципы и конкурсные процедуры пока не способны преодолеть инерцию существующей системы. Следует отметить, что одним из препятствий для НКО является тот факт, что в конкурсе на предоставление государственного заказа в подавляющем большинстве участвуют крупные лоты, которые требуют наличия у организаций инфраструктуры (например, организация детского отдыха). Этого, конечно, НКО не могут себе позволить. Вместе с тем, многие СО НКО города Санкт-Петербурга являются производителями комплексных высокоспециализированных услуг, которые не выставляются на конкурс. Более того, Постановлением Правительства Санкт-Петербурга был принят «рациональный набор социальных услуг», который планируется закупать у альтернативных поставщиков. Такое ограничение, несомненно, противоречит логике формирования рынка услуг, ориентированного на потребности граждан. Таким образом, спектр предлагаемых на конкурс государственного заказа услуг не учитывает этих особенностей, и большинство услуг представленных на конкурс, являются неспециализированными (клининг, бухгалтерия, транспортные услуги). В результате только незначительное количество НКО участвовали в конкурсах на государственный заказ, среди них можно назвать некоммерческое партнерство «Доверие», Санкт-Петербургскую общественную организацию «Врачи детям», АНО «Партнерство каждому ребенку», АНО «Институт раннего вмешательства».

Так, на основании Закона Санкт-Петербурга «О заказе Санкт-Петербурга» в статье 6 указано, что 5% от суммы средств, предусмотренных на финансирование закупки продукции для государственных нужд Санкт-Петербурга, могут быть распределены без проведения торгов. Это относится к продукции предприятий Всероссийского общества слепых, Всероссийского общества глухих, общественных объединений инвалидов, имеющих статус всероссийских (общероссийских), и их структурных подразделений, расположенных на территории Санкт-Петербурга.

Позитивная дискриминация в отношении СО НКО, учредителями которых не являются федеральные или региональные органы государственной власти, предусмотрена федеральным законом «О размещении заказов на поставки товаров, выполнение работ, оказание услуг государственных и муниципальных нужд» №94-ФЗ от 21 июля 2005 г. (вступил в силу в 2014 г.). Государственные и муниципальные заказчики должны отдавать не менее 15% от объема закупок СО НКО и малым предпринимателям.

Премьер-министр Дмитрий Медведев подписал Постановление Правительства от 15 ноября 2017 г. № 1383, которое вносит поправки в Постановление Правительства РФ от 11.12.2014 N 1352 «Об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц». Документом предусмотрены следующие изменения:

- с 1 января 2018 г. не менее 18% от всего объема закупок и не менее 10% на «прямых» торгах для МСП должны будут закупать компании, годовой объем выручки у которых превышает 500 млн. руб. (сейчас обеспечивать квоту должны компании с годовой выручкой в 2 млрд. руб.);

- также с нового года требование о квотах по закупкам должны будут соблюдать автономные учреждения, в том числе федеральные. При этом объем их закупок за предыдущий год должен быть более 250 млн. руб.;

- с 1 марта 2018 г. оценка соответствия проектов планов закупки товаров, работ, услуг, проектов планов закупки инновационной продукции, высокотехнологичной продукции, лекарственных средств, проектов изменений, вносимых в такие планы, будут проводиться в отношении госкомпаний и их дочерних организаций, если общая стоимость договоров о закупках превышает 1 млрд. руб., а в отношении муниципальных компаний и их дочек – если объемы закупок превышают 50 млн. руб. Кроме того, планируется подвергать оценке планы закупок кредитных компаний, у которых годовой объем выручки от продажи услуг превышает 500 млн. руб. Такие изменения вносятся в постановлении Правительства РФ от 29 октября 2015 г. № 1169;

- с 1 июня 2018 г. мониторинг соответствия планов у дочерних госкорпораций и госкомпаний, закупающих на сумму от 250 млн. до 1 млрд. руб., будет проводить АО «Корпорация МСП», а органы исполнительной власти субъектов РФ и (или) созданные ими организации будут проверять соответствие планов закупок у ГУП, МУП, иных муниципальных организаций, активы которых превышают 10 млрд. руб. и которые заключают договоры о закупках в течение года на сумму от 50 млн. руб.

Эти поправки увеличат объемы закупок у малого и среднего бизнеса.

Интересным примером получения государственного финансирования является национальная социальная программа «Бабушка и дедушка онлайн»[41], реализуемая межрегиональной общественной организацией «Ассоциация ветеранов, инвалидов и пенсионеров» (АВИП)[42]. Соглашение подразумевает совместную реализацию программы массового обучения граждан пожилого возраста основам ИКТ и получению государственных услуг в электронном виде. АВИП реализует многочисленные социально значимые проекты, в том числе программу оказания помощи по защите гражданских прав и решению спорных вопросов в различных сферах жизни и деятельности инвалидов, ветеранов; программу оказания гуманитарной помощи; программу «социальная сервисная служба»; программу «социальный туризм для людей пожилого возраста». Учитывая участие ветеранских организаций в конкурсах на получение субсидий, можно утверждать, что конкуренция за государственное финансирование может серьезно увеличиться с приходом организаций, традиционно поддерживаемых государством и отстаивающих массово поддерживаемую повестку дня.

Выводы

Механизм государственного заказа как рыночный механизм предоставления социальных услуг чрезвычайно ограничен и требует реформирования. Прежде всего, важным представляется нивелирование монополии государственных учреждений и создание условий для СО НКО (обеспечение инфраструктурой, регулирование налогообложения, решение вопроса о статусе имущества НКО, возможности предоставления кредита), что позволило бы им выйти на рынок наравне с государственными и муниципальными учреждениями и коммерческими организациями. Кроме того, очевидно, что эти механизмы в большей степени отражают компромиссную логику, когда государство частично покрывает расходы СО НКО на определенные проекты, но не предоставляет систематические возможности (в том числе инфраструктурные) для равноправной конкуренции.

Глава 3. Пути совершенствования финансирования

некоммерческих организаций

Одним из важнейших инструментов поддержки, развития некоммерческих организаций является государственный социальный заказ. Укажем, что механизм социального заказа уже с успехом работает во многих странах и в ряде регионов России, в рамках реформы бюджетного сектора поставлена задача разработки механизма и законодательного закрепления государственного социального заказа как инструмента ресурсного обеспечения социальных услуг. Поскольку объектом государственного социального заказа могут быть только неприбыльные социальные проекты, нацеленные на предоставление социальных услуг населению, это выводит за рамки участия в подобных мероприятиях бизнес-сектор. В то же время, при дальнейшем развитии конкурсного распределения бюджетных средств, социальный заказ – это действительно реальный механизм создания конкурентной среды в сфере социальных услуг. В таком варианте каждый участник социального проекта или программы берет на себя функции, «посильные» для реализации: государство выступает в роли заказчика, определяет цели (формирует государственный заказ), проводит конкурсный отбор наилучших поставщиков социальных услуг, осуществляет контроль за результатами деятельности. Реальную же работу берут на себя некоммерческие организации, предпочтительно НКО, способные наиболее эффективно производить соответствующие социальные услуги. Полноправным участником может и должен стать бизнес-сектор как субъект, софинансирующий проекты и программы в рамках государственного социального заказа, но получающий за это фиксированные преференции от органов власти соответствующего уровня. С 1 января 2014 г. вступил в действие закон № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в ред. Федеральных законов от 02.07.2013 № 188-ФЗ, от 28.12.2013 № 396-ФЗ)[43].

В рамках как действующего российского законодательств не предусмотрен иной заказчик, кроме государства и органов местного самоуправления. Для повышения эффективности всей процедуры по использованию бюджетных средств, в число участников системы формования и финансирования социального заказа необходимо включать бизнес-сектор, который рассматривается нами как один из субъектов социальной политики[44].

С целью совершенствования финансирования негосударственных некоммерческих организаций и активизации их деятельности по решению социальных задач целесообразна диверсификация источников финансирования, включающая схему конкурсного распределения бюджетных средств и процедуру привлечения бизнес-сектора к финансированию и распределению средств для реализации социально значимых проектов НКО. Прежде всего, необходимо использовать схему конкурсного отбора участников на получение финансирования социальных проектов не только из бюджетных средств, но и из средств спонсоров (бизнес-сектора). Проводимые в настоящее время конкурсы по размещению городских и муниципальных заказов на производство социальных услуг финансируются из бюджета, то есть сегодня конкурс является механизмом реализации программ социальной политики государства, но без привлечения спонсорских средств. Спонсоры размещают свои ресурсы по собственным правилам, применяемым каждым из них самостоятельно, зачастую выбор происходит случайным образом. Целесообразно распространить конкурсные процедуры на «частые деньги» спонсоров.

Схема конкурсного распределения бюджетных и «спонсорских» средств предполагает два основных этапа:

1) распределение бюджетных средств для производства социальных услуг. Часть средств государственного бюджета, выделяемая для финансирования социальных проектов, должна быть распределена и выделена в рамках конкурсного финансирования некоммерческим организациям, решающим социальные задачи, при этом приоритет отдается негосударственным структурам, как более эффективным. Положительно зарекомендовавшие себя НКО могут рассчитывать на стабильное финансирование собственной проекторной деятельности при соблюдении ряда условий, среди которых такие как значительный стаж работы организации на рынке; активное и эффективное участие организации в решении городских (региональных) социальных проблем;

2) привлечение и распределение средств бизнес-сектора (спонсоров), как дополнительный метод активизации взаимодействия государства, бизнеса и третьего сектора. Это создает условия для децентрализация субъектов социальной политики и диверсификации источников финансирования производства социальных услуг. Бизнес-сектор получает в таком случае возможность финансирования отдельных социальных программ в рамках задач государства по своему усмотрению, но на конкурсной основе. Государство берет на себя обязательство учитывать потраченные по данной схеме ресурсы при определении налогооблагаемой базы и уплате налогов бизнес-структурой, заявившей о желании участвовать в подобных проектах. Риски и трудности, которые могут возникнуть, преодолимы за счет мероприятий по контролю за спонсорской деятельности организаций со стороны органов государственной власти в части распределения средств[45].

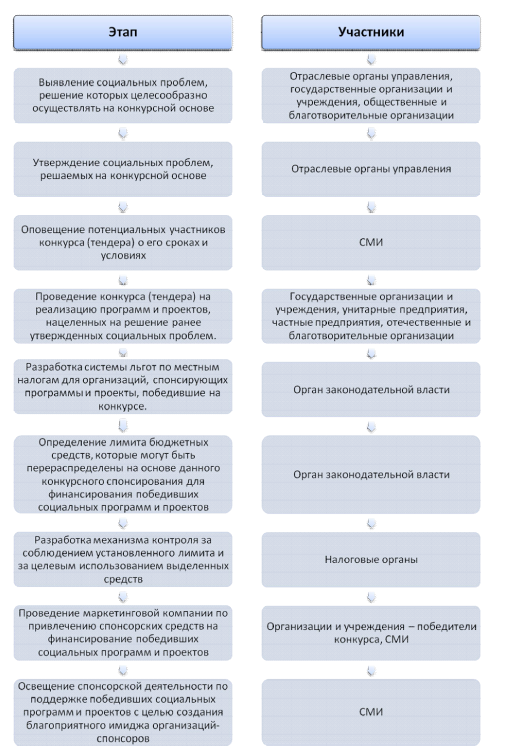

Распределение средств спонсоров (также как и бюджетных) должно быть нацелено на решение наиболее актуальных проблем по предоставлению населению социальных услуг. При этом у спонсоров появляется реальный и достаточно объективный инструмент принятия решений о финансировании, основанный на конкурсе, а не на субъективных представлениях об эффективности того или иного НКО. Использование предлагаемой процедуры участия спонсоров в ресурсном обеспечении НКО наиболее эффективным может быть на уровне отдельных муниципальных образований, поскольку ответственность муниципалитетов за социальное развитие в рамках действующего законодательства сильно расширена, а ресурсный потенциал недостаточен и включение механизмов «конкурсного спонсирования» позволит минимизировать разрыв между целевыми установками и реальными возможностями муниципалитетов. Не исключается использование подобной процедуры и на более высоком уровне – городском или региональном. Процедура организации тендера должна включать следующие мероприятия и порядок их проведения (этапы):

- первый этап - определение и ранжирование наиболее существенных и актуальных социальных задач (происходит на основе экспертной оценки с привлечением наиболее заинтересованных и профессионально включенных в проблему групп экспертов);

- второй этап - выбор организации (вне зависимости от организационно-правовой формы), которая может предложить наиболее эффективней путь решения выбранной для первоочередного решения проблемы территории (отдельной социальной группы) и предоставления социальных услуг (выбор организации проводится на базе экспертных заключений о качестве предлагаемой услуги, о наличию опыта у организации в производстве подобных услуг и др. параметров);

- третий этап – разработка системы льгот и преференций для спонсора, участвующего в финансировании социального проекта;

- четвертый этап – проведение кампании по ознакомлению потенциальных спонсоров с возможностями участия в реализации социальной программы и условиях такого участия;

- пятый этап - установление спонсору существенных и, главное, реальных налоговых и иных льгот за выделение спонсорских средств победителю тендера;

- шестой этап - победители конкурса (например, НКО) проводят дополнительные кампании по привлечению спонсорских средств именно на свои проекты;

- седьмой этап – в рамках принятия проекта бюджета должна быть установлена и утверждена предельная сумма потерь от недополучения налогов, при этом механизм контроля за этим процессом должен предусматривать не только мониторинг со стороны налоговых органов, но и широкое оповещение общественности о ходе реализации отдельных программ и проектов и о вкладе спонсоров в решение социальных задач;

- восьмой этап - проведение маркетинговой компании по привлечению спонсорских средств на финансирование победивших социальных программ и проектов;

- девятый этапа – это освещение спонсорской деятельности по поддержке победивших социальных программ и проектов с целью создания благоприятного имиджа организаций-спонсоров.

Предлагаемая процедура (Приложение 1) может стать перспективной формой реализации общественного выбора и эффективного перераспределения бюджетных средств, поскольку позволяет налогоплательщикам самим определять наиболее важные и актуальные социальные программы.

Заключение

Некоммерческая организация (НКО) - организация, не имеющая в качестве основной цели своей деятельности извлечение прибыли и не распределяющая полученную прибыль между участниками. Финансы некоммерческих организаций – это социально-экономические отношения, возникающие по поводу формирования и использования денежных средств, связанных с осуществлением деятельности НКО. Источниками формирования финансовых ресурсов НКО в соответствии с действующим законодательством являются: регулярные и единовременные поступления от учредителей, участников, членов; добровольные имущественные взносы и пожертвования; доходы, получаемые от предпринимательской деятельности и иные не запрещенные законом поступления. В части расходования финансовых ресурсов действует принцип целевого использования имеющихся средств.

Проведенный анализ реестра СО НКО, бюджета Санкт-Петербурга и правительственной программы поддержки СО НКО позволяет сделать несколько выводов. Прежде всего, сравнение данных показывает, что реестр социально ориентированных НКО является важным источником для анализа и дальнейшего осмысления практик финансирования некоммерческих организаций. Поэтому его систематичное ведение и доработка (в том числе дополнение информации о получателях и предоставляемых услугах) — важная задача для органов исполнительной власти. Ее решение позволит проводить более взвешенную финансовую политику в отношении организаций третьего сектора с ориентацией на потребности граждан и возможности НКО.

В целом опыт Санкт-Петербурга показывает, что российские нововведения идут в ногу с европейскими тенденциями. Министерство экономического развития РФ наравне с правительствами западных стран стремится внедрить либеральные принципы управления социальной сферой. Один из механизмов реализации этих принципов связан с развитием некоммерческого сектора в России. Прежде всего, речь идет о следующих инновациях: выделение категории социально ориентированных НКО, что предполагает поддержку организаций (налоговое регулирование и финансовые возможности), ведущих общественно полезную деятельность, создание инфраструктурных условий для их поддержки и развития, а также открытие рынка социальных услуг для коммерческих и некоммерческих организаций.

Однако практика показывает особенности и сложности, с которыми сталкиваются все участники этого процесса. С одной стороны, существующая система предоставления социальных услуг в Санкт-Петербурге демонстрирует инерцию. А именно: значительное количество средств выделяется организациям, традиционно поддерживаемым государством на целевой основе. Это ставит некоторые организации в приоритетное положение, которое не работает на повышение эффективности реализуемых ими проектов. Вместе с тем, есть примеры переориентации этих организаций на новые принципы проектного менеджмента. Новые возможности финансирования, несомненно, открывают для НКО перспективы для получения бюджетных средств. Однако процедуры и опыт проведения конкурсов различными комитетами показывает их специфику и ограничения. Поэтому обобщение опыта и стремление унифицировать процедуры является важной частью обсуждения сообщества НКО на городском ежегодном форуме «Социальный Петербург: новые решения».

В работе представлена модель экономических взаимоотношений государства, бизнес-сектора и негосударственного некоммерческого сектора, которая позволит каждому из участников реализовать базовые целевые установки с наибольшей эффективностью.

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.).

Федеральный закон от 12.01.1996 № 7-ФЗ (с изм. и доп.) «О некоммерческих организациях».

Закон № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп.)

Авдеев А. В. Смета доходов и расходов автономной некоммерческой организации // Автономные организации: бухгалтерский учет и налогообложение. – 2014.– № 3.

Аналитическая записка «Совершенствование институциональных условий функционирования НКО, привлечение НКО к предоставлению государственных (муниципальных) услуг (работ), подготовленная Институтом экономики города (http://strategy2020.rian.ru.

Грищенко Ю. И. Финансовое планирование в некоммерческих организациях// Некоммерческие организации в России. – 2011. - № 7.

Думназев Д.А. Механизмы взаимодействия государства, бизнеса и негосударственного некоммерческого сектора в решении социальных проблем // Современные технологии управления. - 2013. - №02 (26).

Калинина Л.К., Яруллин Р.Р.Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39.

Лучшие иностранные юридические практики для совершенствования законодательства о российских некоммерческих организациях. - М.: 2011. – 68 с.

Негосударственные некоммерческие организации в Санкт-Петербурге 2013: информационно-аналитические материалы о деятельности негосударственных некоммерческих организаций. – СПб.: ЦРНО, 2013.

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с.

Сесявин Е.А. Понятие «некоммерческая организация», «социально-ориентированная некоммерческая организация» и «третий сектор» в России // Фундаментальные и прикладные исследования в современном мире. 2015. № 9-2. С. 136-140.

Справится ли государство в одиночку? О роли НКО в решении социальных проблем: Аналит. докл. Нац. исслед. ун-та «Высшая школа экономики» / под ред. Л. И. Якобсона, И. В. Мерсияновой; Нац. исслед. ун-т «Высшая школа экономики». — Изд. 2-е, перераб. и доп. — М.: НИУ ВШЭ, 2012. — 64 с.

Щарева О.Л. Особенности проведения плановых проверок некоммерческих организаций Министерством юстиции РФ// Некоммерческие организации в России. – 2013. - № 5.

Информационно-аналитические материалы о деятельности некоммерческого сектора в Санкт-Петербурге: http://www.crno.ru.

Официальный сайт национальной социальной программы «Бабушка и дедушка онлайн»: http://babushka-on-line.ru/o-programme.html.

Приложение 1

Схема конкурсного спонсирования социальных программ и проектов

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Федеральный закон от 12.01.1996 № 7-ФЗ (с изм. и доп.) «О некоммерческих организациях». ↑

-

Сесявин Е.А. Понятие «некоммерческая организация», «социально-ориентированная некоммерческая организация» и «третий сектор» в России // Фундаментальные и прикладные исследования в современном мире. 2015. № 9-2. С. 136-140. ↑

-

Сесявин Е.А. Понятие «некоммерческая организация», «социально-ориентированная некоммерческая организация» и «третий сектор» в России // Фундаментальные и прикладные исследования в современном мире. 2015. № 9-2. С. 136-140. ↑

-

Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Лучшие иностранные юридические практики для совершенствования законодательства о российских некоммерческих организациях. - М.: 2011. – 68 с. ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп.). ↑

-

Сесявин Е.А. Понятие «некоммерческая организация», «социально-ориентированная некоммерческая организация» и «третий сектор» в России // Фундаментальные и прикладные исследования в современном мире. 2015. № 9-2. С. 136-140. ↑

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Сесявин Е.А. Понятие «некоммерческая организация», «социально-ориентированная некоммерческая организация» и «третий сектор» в России // Фундаментальные и прикладные исследования в современном мире. 2015. № 9-2. С. 136-140. ↑

-

Авдеев А. В. Смета доходов и расходов автономной некоммерческой организации // Автономные организации: бухгалтерский учет и налогообложение. – 2014.– № 3. ↑

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Федеральный закон от 30.12.2006 № 275-ФЗ (с изм. и доп.) «О порядке формирования и использования целевого капитала некоммерческих организаций». ↑

-

Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Пагава И. Российские НКО на пути к устойчивости – М.: CAF Россия, 2013. – 26 с. ↑

-

Справится ли государство в одиночку? О роли НКО в решении социальных проблем [Текст] : Аналит. докл. Нац. исслед. ун-та «Высшая школа экономики» / под ред. Л. И. Якобсона, И. В. Мерсияновой; Нац. исслед. ун-т «Высшая школа экономики». — Изд. 2-е,

перераб. и доп. — М.: НИУ ВШЭ, 2012. — 64 с. ↑

-

Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Думназев Д.А. Механизмы взаимодействия государства, бизнеса и негосударственного некоммерческого сектора в решении социальных проблем // Современные технологии управления. - 2013. - №02 (26). ↑

-

Грищенко Ю. И. Финансовое планирование в некоммерческих организациях// Некоммерческие организации в России. – 2011. - № 7. ↑

-

Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Грищенко Ю.И. Финансовое планирование в некоммерческих организациях// Некоммерческие организации в России. – 2011. - № 7. ↑

-

Калинина Л.К., Яруллин Р.Р.Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Справится ли государство в одиночку? О роли НКО в решении социальных проблем [Текст] : Аналит. докл. Нац. исслед. ун-та «Высшая школа экономики» / под ред. Л. И. Якобсона, И. В. Мерсияновой; Нац. исслед. ун-т «Высшая школа экономики». — Изд. 2-е,

перераб. и доп. — М.: НИУ ВШЭ, 2012. — 64 с. ↑

-

Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Калинина Л.К., Яруллин Р.Р.Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Грищенко Ю.И. Оптимизация структуры капитала в некоммерческих организациях// Некоммерческие организации в России. – 2013. - № 1. ↑

-

Калинина Л.К., Яруллин Р.Р. Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Калинина Л.К., Яруллин Р.Р.Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Справится ли государство в одиночку? О роли НКО в решении социальных проблем [Текст] : Аналит. докл. Нац. исслед. ун-та «Высшая школа экономики» / под ред. Л. И. Якобсона, И. В. Мерсияновой; Нац. исслед. ун-т «Высшая школа экономики». — Изд. 2-е,

перераб. и доп. — М.: НИУ ВШЭ, 2012. — 64 с. ↑

-

Грищенко А.В. Налогообложение некоммерческих организаций. – М.: Дело и сервис. – 2013. ↑

-

Калинина Л.К., Яруллин Р.Р.Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Щарева О.Л. Особенности проведения плановых проверок некоммерческих организаций Министерством юстиции РФ// Некоммерческие организации в России. – 2013. - № 5. ↑

-

Грищенко Ю.И.Тенденции и направления развития социального предпринимательства в России// Некоммерческие организации в России. – 2013. - № 4. ↑

-

Калинина Л.К., Яруллин Р.Р.Особенности организации финансов некоммерческих организаций // В сборнике: МЕТОДОЛОГИЧЕСКИЕ ПРОБЛЕМЫ МОДЕЛИРОВАНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ Сборник статей II Всероссийской конференции с международным участием. 2014. С. 39. ↑

-

Информационно-аналитические материалы о деятельности некоммерческого сектора в Санкт-Петербурге: http://www.crno.ru. ↑

-

Информационно-аналитические материалы о деятельности некоммерческого сектора в Санкт-Петербурге: http://www.crno.ru. ↑

-

Негосударственные некоммерческие организации в Санкт-Петербурге 2013: информационно-аналитические материалы о деятельности негосударственных некоммерческих организаций. – СПб.: ЦРНО, 2013. ↑

-

Аналитическая записка «Совершенствование институциональных условий функционирования НКО, привлечение НКО к предоставлению государственных (муниципальных) услуг (работ), подготовленная Институтом экономики города (http://strategy2020.rian.ru. ↑

-

Официальный сайт национальной социальной программы «Бабушка и дедушка онлайн»: http://babushka-on-line.ru/o-programme.html. ↑

-

Негосударственные некоммерческие организации в Санкт-Петербурге 2013: информационно-аналитические материалы о деятельности негосударственных некоммерческих организаций. – СПб.: ЦРНО, 2013. ↑

-

Закон № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп.). ↑

-

Щабаев Р.Э.Финансовая поддержка деятельности социально ориентированных НКО за счет средств федерального бюджета и бюджетов субъектов РФ// Некоммерческие организации в России. – 2013. - № 5. ↑

-

Грищенко А.В. Некоммерческие организации в России: анализ современного состояния законодательства// Некоммерческие организации в России. – 2014. - № 1. ↑

- Управление поведением в конфликтных ситуациях (Конфликт как объект управленческого воздействия)

- Особенности коммуникаций в организации

- «Ложные друзья» переводчика

- Образования глаголов с помощью конверсии в современном английском языке

- Внеоборотные активы предприятия (Теоретические аспекты бухгалтерского учёта внеоборотных активов)

- Понятие, цели и принципы финансовой политики государства

- Особенности работы с персоналом, владеющим конфиденциальной информацией (Система доступа к конфиденциальным документам)

- Процесс монополизации рынка (в теории и на практике)

- Характеристика и виды денежных потоков и классификация их видов

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанность

- Формы и методы организации розничной продажи товара.

- Основы спортивного менеджмента (ЧОУ Цос Локомотив)