Формирование и использование финансовых ресурсов некоммерческих организаций, понятие и сущность финансовых ресурсов

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена следующим. Финансовые ресурсы - это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых организаций. Другими словами, только та часть выручки, которая непосредственно остается у фирм в виде дохода, включается в состав финансовых ресурсов.

По своему экономическому содержанию выделяют финансовые ресурсы, обеспечивающие основную хозяйственную деятельность фирмы, воспроизводство основных фондов, оплату труда работников и переподготовку кадров, удовлетворение социально-бытовых и других нужд. Без финансовых ресурсов деятельность предприятия невозможна.

Объект исследования – НАО «Алла», находящееся в г. Новосибирске.

Предмет исследования – формирование финансовых ресурсов предприятия.

Цель курсовой работы – проанализировать финансовые показатели деятельности НАО «Алла».

Задачи выполнения курсовой работы:

- определить сущность финансовых ресурсов торгового предприятия;

- дать организационно-экономическую характеристику предприятия;

- оценить финансовые показатели деятельности НАО «Алла» за отчетный период.

Методы исследования: метод сравнения, индексный метод, табличный метод, метод элиминирования (факторный анализ), статистический метод.

Практическая значимость: результаты исследования могут быть полезны руководителям и экономистам коммерческих предприятий в их дальнейшей деятельности.

Теоретической базой явились труды таких авторов, как: Балабанов И.Т., Бочаров В.В., Попов В.М. и др.

ГЛАВА 1. Содержание и состав финансовых ресурсов торгового предприятия

1.1 понятие и сущность финансовых ресурсов

Финансы торговой организации - это система денежных отношений в сфере обращения, посредством которых происходят образование и использование целевых фондов денежных средств.

Финансы выполняют три основные функции:

- оперативную, т.е. обеспечивают денежными ресурсами всю хозяйственную деятельность торговых компаний. С этой целью они в соответствии с финансовым планом определяют потребность в средствах, источники их поступления и регулируют использование средств;

- распределительную, т.е. распределяют денежные доходы торговых фирм и формируют различного рода фонды денежных средств,

- контрольную, т.е. осуществляют контроль за кругооборотом средств, их распределением и использованием. Эта функция охватывает все стороны хозяйственной деятельности торговой компании движение и использование основных и оборотных средств, оплату труда работников, погашение банковских кредитов и ссуд, оплату счетов поставщиков и т.д.[1].

Существует разница между понятиями «финансы» и «финансовые ресурсы». Последние являются результатом функционирования финансов торговли. Кроме того, финансы не охватывают всех денежных отношений. Денежные отношения, связанные с процессом купли-продажи, ценообразования, в понятие «финансы» не включаются.

Финансовые ресурсы - это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых организаций. Другими словами, только та часть выручки, которая непосредственно остается у фирм в виде дохода, включается в состав финансовых ресурсов[2].

По своему экономическому содержанию выделяют финансовые ресурсы, обеспечивающие основную хозяйственную деятельность фирмы, воспроизводство основных фондов, оплату труда работников и переподготовку кадров, удовлетворение социально-бытовых и других нужд.

В ходе хозяйственной деятельности торговые фирмы образуют фонды материальных и денежных средств, которые по экономическому содержанию подразделяют на основные фонды, оборотные фонды и фонды обращения. Такое деление обусловлено ролью их в кругообороте и порядком перенесения стоимости на товар.

К основным фондам относят средства труда. Стоимость, переносимая основными фондами на товар, образует амортизационный фонд, суммы которого расходуются на возмещение изношенных основных фондов.

Оборотные фонды - предметы труда - включают некоторые виды тары, материалы для хозяйственных нужд, топливо, спецодежду, а также сырье, используемое организациями внедомашнего питания.

К фондам обращения относят: товарные запасы текущего хранения; сезонные запасы товаров; товары досрочного завоза в торговую сеть на базах, складах и в пути; готовую продукцию на предприятиях общепита, а также денежные средства в кассе организации, в пути, на расчетном и других счетах в банке; средства, вложенные в расчеты, и дебиторскую задолженность.

Оборотные фонды и фонды обращения в отличие от основных фондов постоянно обновляются и полностью переносят свою стоимость на реализуемый товар за один оборот.

Денежные средства торговых организаций классифицируют:

• по экономическому содержанию;

- отраслям деятельности;

- назначению и направлениям использования;

- источникам формирования финансовых ресурсов[3].

По экономическому содержанию денежные средства торговых предприятий делят на основные и оборотные средства. В отличие от фондов материальных средств основные и оборотные средства торговых организаций не расходуются и не потребляются, а авансируются. Основные и оборотные средства являются денежной формой основных и оборотных фондов. Авансируются основные средства в основные фонды, оборотные - в оборотные фонды и фонды обращения.

Оборотные средства (оборотный капитал) - это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности.

Оборотные средства являются одной из составных частей имущества организации. Состояние и эффективность их использования — одно из основных условий успешной деятельности компании.

Оборотные средства – это, прежде всего, стоимостная категория.

Являясь стоимостью в денежной форме, оборотные средства не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (денежная - товарная - денежная) и обслуживают процесс товарного обращения.

Авансирование - одна из отличительных черт оборотных средств. Временным критерием для авансирования оборотных средств является не квартальный или годовой объем фондов: а один кругооборот, после которого они возмещаются и вступают в следующий.

Основная масса оборотных средств торговых фирм авансирована в товарно-материальные ценности - товары, производственные запасы и другие товарно-материальные ценности. Около 80% оборотных средств в запасах товарно-материальных ценностей составляют товары[4].

К оборотным средствам относятся также денежные средства в кассе, на расчетном счете и в пути, расходы будущих периодов, а также дебиторская задолженность.

Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением денежных средств на расчетных счетах и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

Оборотные средства торговой фирмы формируются за счет собственных, заемных и привлеченных источников финансирования.

Первые играют главную роль в организации кругооборота фондов, так как предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативно£ самостоятельностью.

1.2 Формирование финансовых ресурсов

Формирование оборотных средств компании происходит в момент ее учреждения (создания уставного капитала). Источником в этом случае служат средства учредителей фирмы. В процессе функционирования торговой фирмы источником пополнения оборотных средств является чистая прибыль, а также привлеченные в оборот предприятия средства (так называемые устойчивые пассивы). К ним относятся: минимально переходящая из месяца в месяц задолженность по оплате труда работникам предприятия; переходящая задолженность перед бюджетом и внебюджетными фондами; кредиторская задолженность и др.[5].

Дополнительная потребность в оборотных средствах покрывается за счет заемных средств - в основном, краткосрочных кредитов банка. Размер заемных средств в обороте торговых фирм, особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств.

По отраслям деятельности денежные средства торговых организаций подразделяются на денежные средства розничных, оптовых предприятий, предприятий общественного питания и неторговой деятельности. В зависимости от профиля конкретного торгового предприятия структура денежных средств различна, чем и обусловлено такое деление.

По назначению и направлениям использования финансовые ресурсы торговых предприятий делят на централизованные, децентрализованные фонды денежных средств и резервы.

Централизованные фонды денежных средств формируются в торговых фирмах, имеющих широкую сбытовую сеть. Средства из централизованных фондов используются на оказание финансовой помощи вновь открывающимся предприятиям, на капитальные вложения (инвестиции) на новое строительство.

Децентрализованные фонды денежных средств являются формой проявления собственных средств торговых организаций. По порядку образования и использования децентрализованные фонды делятся на фонды общего (общехозяйственного) назначения и целевые (специальные).

Фонды денежных средств общехозяйственного назначения предназначены для финансирования основной деятельности торговых предприятий.

Целевые (специальные) фонды денежных средств - это собственные средства, предназначенные для финансирования строго определенных целевых мероприятий.

К целевым (специальным) относят фонды:

- оплаты труда, предназначенный для стимулирования работников;

- развития (производственного и социального развития), предназначенный для технического перевооружения, реконструкции,

строительства, прироста собственных оборотных средств, содержания объектов социального и культурно-бытового назначения и др.;

- возмещения потерь от уценки товаров, предназначенный для

вовлечения в оборот неходовых товаров и возмещения торговым

предприятиям расходов, связанных с распродажей товаров по сниженным ценам[6].

Децентрализованные фонды денежных средств торговых организаций имеют одну особенность - они полностью зависят от результатов хозяйственной деятельности фирмы.

По источникам формирования финансовых ресурсов выделяют собственные, привлеченные и заемные средства организаций.

Собственные средства формируются в торговой фирме при ее учреждении, зачисляются в уставный капитал и в дальнейшем увеличиваются за счет прибыли, которая также включается в состав собственных средств.

Привлеченными средствами является кредиторская задолженность, в основном это задолженность поставщикам (разрыв между временем поступления и оплатой товаров).

Заемные средства - это краткосрочные и долгосрочные кредиты банков. Необходимость заемных средств обусловлена несовпадением по времени затрат на покупку товаров и поступления выручки от их реализации. Привлекаются такие средства временно и на определенные цели.

Кредит - один из важных источников формирования оборотных средств торговых фирм, при помощи которого размер оборотных средств приводится в соответствие с потребностью в них.

Целевой характер предполагает, что кредит предоставляется под определенную, конкретную программу. Срочность кредита означает, что ссуды выдаются на срок, предусмотренный соответствующей программой. Принцип возвратности требует направления части выручки от реализации на погашение кредита. Обеспеченность товарно-материальными ценностями предполагает, что фирма должна иметь в наличии материальные ценности, под которые получены кредиты и реализация которых позволит погасить имеющуюся задолженность.

Кредитование может быть краткосрочным, которое, как правило, применяется для текущей хозяйственной деятельности компаний, и долгосрочным - для кредитования инвестиций (капитальных вложений). В процессе кредитования банк должен контролировать соблюдение принципов и условий кредитования. Контроль осуществляется при оформлении и выдаче ссуд, а также при проверке обеспеченности кредитов.

ГЛАВА 2 АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

2.1 Организационно-экономическая характеристика предприятия

Характеристика хозяйственной деятельности предприятия позволяет узнать, какого рода деятельностью оно занимается, сколько имеет подразделений, для чего было создано и как старается “выжить” при все сильнее развивающейся конкуренции.

Закрытое акционерное общество «Алла» функционирует с 1999 года. Образовано НАО «Алла» пятнадцатью учредителями в соответствии с законодательством Российской Федерации, уставный капитал общества равен 26800 тыс.руб. За счет собственных средств были куплены магазины в городе Новосибирске, а также сформирован первоначальный ассортимент, в который входили только товары отечественного производства, в частности, местных производителей. Со временем ассортимент товаров НАО «Алла» расширялся, налаживались связи с поставщиками. В 1999 году товарооборот НАО «Алла» был равен 15689,13 тыс.руб.

НАО «Алла» имеет восемь магазинов торговой площадью 760 кв.м., в том числе два продовольственных с торговой площадью 155 кв.м., два непродовольственных с торговой площадью 188 кв.м. Четыре магазина смешанного типа с торговой площадью 417 кв.м.

Магазины расположены в удобных для покупателей местах: возле железнодорожного вокзала, городского аэропорта, центрального рынка, несколько в Заельцовском и Калининском районах города и т.п. Поэтому магазины НАО «Алла» хорошо известны покупателям со времени открытия. Очень удобный режим работы магазинов: продовольственные с 8-30 до 20-00 часов, непродовольственные с 10-00 до 19-00 часов, а смешанного типа - с 9-30 до 19-00 часов, притом у всех есть система работы в выходные дни.

Среднесписочная численность работников НАО «Алла» в 2018 составляла 67 чел., что на 21 чел. больше, чем в 2017 году.

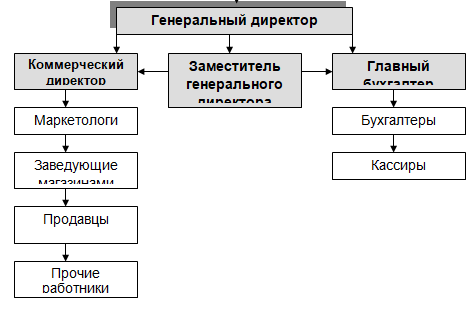

Организационная структура управления НАО «Алла» представлена на рисунке 1.

Рис. 1. Организационная структура НАО «Алла»

Управление НАО «Алла», в основном, возложено на генерального директора, заместителя генерального директора, коммерческого директора и главного бухгалтера.

Фактически управляет и дает распоряжения один генеральный директор, так как заместитель генерального директора в управлении не участвует вообще, а все остальные обязаны его слушаться.

В организации автократический стиль управления, по классической литературе по менеджменту именно он должен привести организацию к хорошим результатам, однако для данного случая необходимо внести в этот стиль управления элемент демократизма. Это всегда сплачивает коллектив, что позволяет улучшить результаты работы.

Конкурентоспособность НАО «Алла» обеспечивается издержками, качеством товаров, тщательной разработки сбытовой и ценовой политики и т.д.

В восьми магазинах Общества население обслуживаемых регионов приобретают, в основном, товары первой необходимости, в частности продовольственные товары, а также товары бытовые, канцелярские и т.д. Два непродовольственных магазина не имеют узкой специализации: там продается и одежда, и обуви, и канцелярские товары, и парфюмерия и т.д.

Описание реализуемых продовольственных товаров: продукты качественные, свежие, налажены контакты с местными производителями: Карасукским, Верх-Ирменским, Сузунским, Каргатским, Кольцовским комбинатами по производству молочной, мясной и колбасной продукции, плотно ведется работа с Новосибирским мясоконсервным комбинатом. Покупатели могут приобрести в магазинах предприятия мясо, масло, сыр, колбасу, консервы и т.д.

Описание реализуемых промышленных товаров: закупка товаров происходит на оптовых базах городов Новосибирска, Омска, Новокузнецка и т.д., которые имеют прямые поставки из Москвы и из зарубежа. Наличие всех сертификатов свидетельствует о качестве товаров. Ассортимент: парфюмерия, косметика, одежда, обувь, синтетические и моющие средства и т.д.

- Для прочного внедрения на рынок жизненно важным является для предприятия выбрать определенную рыночную стратегию, чтобы быть хотя бы не слабее конкурентов.

Так как НАО «Алла» действовало постоянно по принципу: “Новые продукты прежним клиентам”, то нужно совместно со старой попробовать применить стратегию: “Продавать новые и прежние продукты новым и прежним клиентам”, так как она подчеркивает целенаправленное завоевание большей доли рынка. Для этого закуплено новое торгово-технологическое оборудование (например, для продажи фирменной ликеро-водочной продукции, синтетических и моющих средств и т.д.)

В связи с выбранной стратегией НАО «Алла» предполагается заключение договоров на поставку продукции Новокузнецкого ликеро-водочного завода, в частности, расширенный ассортимент наливок: «Черничная», «Старорусская», «Новокузнецкая», «Уральская» и т.д. За счет своей уникальности, качества исполнения данные виды товаров будут достаточно конкурентны на Новосибирском рынке. А по продовольственным товарам предполагается новая линия колбасных изделий Царицынского мясоконсервного комбината (производитель – г.Москва). Огромный ассортимент, отличное качество и достаточно длительные сроки хранения позволят стать данной продукции конкурентоспособной.

Данная стратегия хоть и рискованна, однако внесет новизну в маркетинговую работу предприятия и сделает интересной и полезной работу сбытовой службы. А следствием всего этого будет являться рентабельная работа организации, а также удовлетворение покупательских предпочтений, отданных НАО «Алла».

В связи с невозможностью получения необходимой экономической информации невозможно рассчитать долю предприятия на рынке города Новосибирска, а также охват покупательных фондов населения розничным товарооборотом НАО «Алла». Основным недостатком в настоящем рынке сбыта является ограниченная покупательная способность населения из-за частых задержек заработной платы, а контингент, исправно получающий ее, имеет недостаточный объем средств, чтобы называться высокодоходным. Люди же с высоким достатком, как правило, имеют свои торговые точки, поэтому их будет привлекать лишь ассортимент продовольственных товаров недлительного хранения, который не каждый мелкий торговец имеет возможность хранить у себя на предприятии.

Поиск поставщиков - это не столь уж сложная проблема, тем более, если есть такой серьезный “покровитель”, как ОАО «Новосибирскснабсбыт», к которому можно обратиться с просьбой о поиске поставщиков с оплатой товаров после реализации (на условии опять же личных контактов руководства), предлагая им всевозможные условия сделок.

Сбытовая стратегия НАО «Алла» заключается в создании и регулировании коммерческих связей через торговых представителей.

Маркетологами изучается спрос относительно качества продукции: какие характеристики являются наиболее привлекательными для покупателей, определяются тенденции изменения привлекательности продаваемых товаров по этим характеристикам.

В городе много промышленных и перерабатывающих предприятий, которые в последнее время также занялись розничной торговлей как наиболее выгодной сейчас; к тому же открытие фирменных магазинов производителей ликероводочной продукции позволило последним торговать не только продукцией собственного производства, а также заниматься перепродажей; также недавно появился новый рынок частных торговцев розничным товаром в районе расположения магазина №1 Общества и т.д.

Однако у НАО «Алла» есть одно преимущество по сравнению с частными предпринимателями - не все предприятия-поставщики захотят иметь с ними дело, все еще не научившись им доверять, это можно использовать только в том случае, если фирма будет точно знать, в каких товарах и продуктах нуждается покупатель, проводить маркетинговые исследования проблем с поставкой товаров у конкурентов, не жалея на это сил и выделяя возможные средства. Хотя если персонал НАО «Алла» будет уверен в том, что в следующем году организации не будет угрожать признание банкротом, они смогут в условиях жесткой конкуренции на рынке труда работать с большей самоотдачей.

Действуя таким образом, НАО «Алла» в дальнейшем сможет увеличить свою долю на рынке и процент охвата денежных доходов населения, а также стать привлекательным для новых капиталовложений.

Результатом оценки внешней среды стали следующие сведения о конкурентах: торговлей продовольственными и непродовольственными товарами в районах деятельности магазинов НАО «Алла» занимаются более пятидесяти торговых точек, следовательно, они являются основными конкурентами, среди них наиболее важные: ООО «Метеорит», НАО «Онега», ООО «Заря», рынок на микрорайоне, ИП «Пронин» и т.д. Однако эти торговые предприятия не имеют системы скидок; проводят практически всегда однотипную ценовую политику, повышая цены вне зависимости от их фактического роста; отсутствие повышения квалификации торгового персонала и т.д. Следовательно, имея все выше названное, НАО «Алла» вполне конкурентоспособно. Предполагаемое насыщение ассортимента реализуемых товаров НАО «Алла» новыми ликероводочными изделиями и колбасной продукцией (прямые поставками от производителей и дилеров) также подтверждает укрепление его конкурентоспособности.

Оценим показатели деятельности НАО «Алла» за 2017-2018 годы.

2.2 Анализ финансовых ресурсов

Для более полной экономической характеристики финансово-хозяйственной деятельности проведем оценку результатов торговой деятельности НАО «Алла».

Розничный товарооборот НАО «Алла» составил в 2017 году 56556,2 тыс.руб., а в 2018 году – 126619 тыс.руб. Товарооборот увеличился на 70062,8 тыс.руб., то есть на 123,9%.

Рассмотрим факторы, приведшие к этому увеличению, а это - рост цен по сравнению с прошлым годом в 1,12 раза, увеличение численности работающих и сопутствующий этому рост производительности труда, увеличение численности обслуживаемого населения и соответственно объема продаж на одного жителя в регионе.

Все выше перечисленные показатели по- своему повлияли на изменение объема продаж НАО “Алла”, а точнее увеличив товарооборот в целом на 70062,8 тыс.руб. Эти факторы приведены в таблице 1.

Таблица 1

Показатели деятельности НАО “Алла” за 2017-2018 годы

|

Показатели |

2017 год |

2018 год |

Отклонение (+,-) |

Дина-мика, % |

|

1. Численность работающих, чел. |

46 |

67 |

+21 |

145,6 |

|

2.Производительность труда, тыс.руб. |

1229,5 |

1889,8 |

+ 660,3 |

153,7 |

|

3. Индекс цен |

----- |

1,12 |

---- |

---- |

|

4. Товарооборот в действующих ценах, тыс.руб. |

56556,2 |

126619 |

+70062,8 |

223,9 |

|

5. Товарооборот в сопоставимых ценах, тыс.руб. (стр. 4/индекс цен) |

--- |

112680,4 |

--- |

--- |

Общее отклонение товарооборота фирмы за 2018 год составило:

126619 - 56556,2 = +70062,8 тыс.руб.,

в том числе:

1) За счет влияния изменения численности работающих и производительности труда.

а) за счет изменения численности работающих (+21) × 1229,5 = +25819,5 тыс.руб.;

б) за счет роста производительности труда

(+660,3) × 67 = +44240 тыс.руб.

Доля интенсивного фактора в изменении объема продаж составила 63,14% (44240/70062,8*100).

2) За счет роста цен и физического объема товарооборота.

а) за счет роста цен в 1,12 раза

126619 - 112680,4 = +13938,6 тыс.руб.

б) за счет физического объема товарооборота

112680 - 56556,2 = +56123,8 тыс.руб.

Из произведенных расчетов видно, что увеличению товарооборота НАО «Алла» в 2018 году на 70062,8 тыс.руб., или на 123,9% перечисленные выше факторы способствовали следующим образом.

Увеличение численности работающих в 2018 году на 21 чел. (т.е. на 45,6%) повлекло за собой рост товарооборота Общества на 25819,5 тыс.руб. В свою очередь, что является положительным показателем работы организации, увеличение численности работающих сопровождалось повышением средней выработки работников.

В 2018 году производительность труда возросла на 660,3 тыс.руб., увеличив тем самым объем продаж на 44240 тыс.руб. Это говорит о том, что развитие товарооборота НАО «Алла» носило интенсивный характер, чего и должна добиваться каждая торговая организация.

Также увеличению объема продаж способствовал ряд факторов, таких, как: улучшение ассортимента товаров, интересная сбытовая политика фирмы и т.д.

Большое влияние на развитие товарооборота хозяйствующих субъектов оказывает рост цен.

В результате повышения цен в 2018 году на 12% (по данным отдела статистики) товарооборот НАО «Алла» возрос на 13938,6 тыс.руб.

Однако под влиянием повышения физической массы продаваемых товаров оборот увеличился на 56123,8 тыс.руб., что также положительно характеризует деятельность организации.

В последнее время увеличивается покупательский поток в магазины Общества, а это в свою очередь связано с тем, что они имеют удобное месторасположение в каждом районе города, улучшается ассортимент, качество обслуживания потребителей.

Конкурентные предприятия города Новосибирска развиваются слишком стремительно и быстро, пытаясь захватить большую долю рынка города, с помощью вырабатываемых стратегий своего поведения на рынке, новых возможностей и так далее, что очень часто бывает чуждо давно существующим предприятиям, а это в свою очередь и приводит к быстрому их распаду и банкротству.

Однако рассматриваемое Общество применяет хорошие рыночные стратегии, что позволяет ему держаться “на плаву” и быть конкурентоспособным.

Экономическая характеристика показателей финансово-хозяйственной деятельности любого торгового предприятия дополняется анализом показателей по труду и его оплате.

Данные по НАО «Алла» представлены в таблице 2.

Таблица 2

Показатели по труду и его оплате НАО «Алла»

за 2017-2018 годы

|

Показатели |

2017 год |

2018 год |

Отклонение, (+,-) |

Динамика, % |

|

1) Фонд оплаты труда, -тыс.руб. |

1322,4 |

2552,1 |

+1229,7 |

193,0 |

|

2) -в % к обороту (стр.1/стр.6*100) |

2,34 |

2,02 |

-0,32 |

- |

|

3) Средняя заработная плата, руб. (стр.1/стр.4) |

2395,6 |

3174,2 |

+778,6 |

132,5 |

|

4) Численность работников, чел. |

46 |

67 |

+21 |

145,6 |

|

5) Производительность труда, тыс.руб. (стр.1/стр.4) |

1229,5 |

1889,8 |

+660,3 |

153,7 |

|

6) Товарооборот, тыс.руб. |

56556,2 |

126619 |

+70062,8 |

223,9 |

Как видно из данных таблицы 2, фонд оплаты труда работников НАО «Алла» возрос в 2018 году на 1229,7 тыс.руб., или на 93%. Это было вызвано ростом численности работников и средней заработной платы.

Работники Общества оплачиваются по окладам “плюс” премии за выполнение плана товарооборота. Рост среднемесячной заработной платы на 778,6 руб. работников организации привел к повышению расходов на оплату труда на 626 тыс.руб. (778,6*67*12/1000). А увеличение среднесписочной численности работников позволило возрасти фонду оплаты труда на 603,7 тыс.руб. (21*2395,6*12/1000).

Следовательно, наибольший рост фонда оплаты труда был вызван ростом средней заработной платы, что оценивается положительно.

Уменьшение в 2018 году фонда оплаты труда в % к товарообороту на 0,32% говорит об относительной сумме снижения фонда оплаты труда по сравнению с 2017 годом в размере 405,2 тыс.руб. (0,32*126619/100). Это вызвано тем, что рост фонда оплаты труда отставал от роста товарооборота (соответственно 193%<223,9%).

Положительной характеристикой результатов деятельности НАО «Алла» является опережение темпов роста производительности труда над темпом роста средней заработной платы. Коэффициент опережения составил 1,65 (53,7/32,5). Следовательно, на 1% роста средней заработной платы приходилось 1,65% роста производительности труда. Это говорит о том, что повышение заработной платы было стимулом для увеличения производительности труда работников НАО «Алла».

При анализе торговой деятельности необходимо проанализировать издержки обращения предприятия постатейно и в целом за ряд лет.

Издержки обращения - это затраты организации по доведению продукции до покупателей, поэтому их анализ в условиях социально- ориентированной рыночной экономики имеет важное значение для формирования конечного результата, обоснования уровня торговой надбавки на предстоящий период для безубыточной работы предприятия.

В таблице 3 показаны общая сумма и основные статьи издержек обращения НАО «Алла» за 2017-2018 годы.

Таблица 3

Издержки обращения НАО «Алла» за 2017-2018 годы

(тыс .руб.)

|

Наименование статей издержек |

2017 год |

2018 год |

Темп роста, % |

||

|

Сумма |

Удельный вес, % |

Сумма |

Удельный вес, % |

||

|

1. Оплата труда |

1322,4 |

22,8 |

2552,1 |

23,58 |

193 |

|

2.Отчисления на социальные нужды |

509,1 |

8,12 |

982,6 |

9,08 |

193 |

|

3. Амортизация |

24,0 |

0,41 |

30,6 |

0,28 |

127,5 |

|

4. Расходы на рекламу |

58,0 |

1,0 |

82 |

0,76 |

141,4 |

|

5. Транспортировка грузов |

3415,6 |

58,89 |

6786,8 |

62,71 |

198,7 |

|

6. Прочие издержки |

470,9 |

8,78 |

388,5 |

3,59 |

82,5 |

|

ИТОГО издержек |

5800 |

100,00 |

10822,6 |

100,00 |

186,6 |

|

Издержки в процентах к товарообороту |

10,26 |

- |

8,55 |

- |

-1,71 |

|

Розничный оборот |

56556,2 |

- |

126619 |

- |

223,9 |

Как видно из таблицы, общая сумма издержек обращения в 2017 году была равной 5800 тыс.руб. и в процентах к товарообороту составила 10,26%.

Наибольшую долю в этом показателе занимали расходы по транспортировке грузов, которые равны 3415,6 тыс.руб. и имели удельный вес в общей сумме 58,89%. Такой удельный вес объясняется тем, что НАО «Алла» заключила договор с ООО “ДАРСиК”, расположенном также в городе Новосибирске, на транспортное обслуживание. То есть полностью аренда автотранспорта, погрузочно-разгрузочные работы ложатся на плечи ООО “ДАРСиК”. НАО «Алла» только выплачивает определенную по договору сумму в зависимости от количества перевозок. Данная ситуация вызвана еще и тем, что некоторые из акционеров Общества имеют свой личный интерес в деятельности ООО “ДАРСиК”. Но в целом на общем фоне данная статья слишком тягостно не отражается на общей сумме издержек и их отношении к товарообороту.

Также большой удельный вес имеют расходы на оплату труда, он равен 22,8%. Но в принципе эта статья всегда занимает достаточно высокий удельный вес как стимулирующая развитие товарооборота. Это же касается и отчислений на социальные нужды работников. Остальные статьи не занимают видного места в общей сумме издержек.

В статью “Прочие издержки” включены расходы на топливо, электроэнергию, представительские расходы, налоги и т.д.

В 2018 году произошли следующие изменения. Общая сумма издержек увеличилась на 5022,6 тыс.руб., или на 86,6%. На это, в первую очередь, повлиял рост товарооборота более чем в 2 раза.

В том числе наблюдается резкий рост расходов по транспортировке грузов, которые составили в отчетном периоде 6786,8 тыс.руб., что составляет в общей сумме издержек 62,71%. По-прежнему это основная статья затрат.

Увеличились также вследствие повышения средней заработной платы работников фирмы расходы на оплату труда по сравнению с 2017 годом на 1229,7 тыс.руб., их изменение было проанализировано выше.

Наблюдается рост расходов на рекламу в 2018 году на 41,4% против прошлого периода, что говорит об интенсивном привлечении покупателей Обществом для увеличения оборота торговли.

Заметно снизилась сумма прочих издержек на 17,5% против 2017 года в связи с уменьшением представительских расходов по причине налаженных каналов поступления товаров, а также благодаря личным отношениям руководства НАО «Алла» со многими оптовыми предприятиями города Новосибирска, Кемерово, Новокузнецка, Омска и т.д.

Положительным фактом деятельности организации является снижение уровня издержек в 2018 году на 1,71%, что говорит об относительной сумме снижения затрат в размере 2165,2 тыс.руб. (1,71*126619/100).

Анализ торговой деятельности не может быть полным без оценки конечного финансового результата деятельности, то есть прибыли. Прибыль в условиях развитой рыночной конкуренции является показателем того, может ли предприятие (организация) выжить в таких условиях и будет ли она конкурентоспособной, то есть попросту сможет ли “бороться” за свое право существовать на рынке.

Результаты деятельности НАО «Алла» за 2017-2018 годы приведены в таблице 4.

Таблица 4

Результаты деятельности НАО «Алла» за 2017-2018 годы

(тыс.руб.)

|

Показатели |

2017 год |

2018 год |

Отклоне-ние(+,-) |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

|

1. Доход от реализации без НДС: -в сумме |

11483,9 |

29840,8 |

+18356,9 |

259,8 |

|

2. -в % к обороту (стр.1/стр.9*100) |

20,31 |

23,57 |

- |

+3,26 |

|

3. Издержки обращения: -в сумме |

5800 |

10822,6 |

+5022,6 |

186,6 |

|

4. -в % к обороту (стр.3/стр.9*100) |

10,26 |

8,55 |

- |

-1,71 |

|

5. Прибыль от продаж: -в сумме |

5683,9 |

19018,2 |

+13334,3 |

334,6 |

|

6. -в % к обороту (стр.5/стр.9*100) |

10,05 |

15,02 |

- |

+4,97 |

|

7. Прибыль от внереализационной деятельности |

- |

562,3 |

+562,3 |

- |

|

8. Прибыль до налогообложения |

5683,9 |

19580,5 |

+13896,6 |

344,5 |

|

9. Товарооборот |

56556,2 |

126619 |

+70062,8 |

223,9 |

По представленным в таблице данным можно сделать следующие выводы. Прибыль от продаж как прибыль от основной деятельности НАО «Алла» возросла в 2018 году на 13334,3 тыс.руб., или в 3,3 раза. На это повлияли следующие факторы.

Рост уровня доходности НАО «Алла» в отчетном периоде на 3,26% к розничному товарообороту повлиял на прирост прибыли от продаж на 4127,8 тыс.руб. (3,26*126619/100). Снижение уровня издержек обращения в отчетном периоде на 1,71% повлекло за собой повышение суммы прибыли от продаж против 2017 года на 2165,2 тыс.руб. ((-1,71)*126619/100).

Таким же образом увеличение розничного товарооборота в отчетном периоде на 70062,8 тыс.руб., или на 123,9%, повлияло на прирост прибыли от продажи на 7041,3 тыс.руб. (70062,8*10,05/100).

В целом же увеличение рентабельности продаж на 4,97% против прошлого периода свидетельствует о повышении эффективности торговой деятельности.

В 2018 году у НАО «Алла» была прибыль от внереализационной деятельности в размере 562,3 тыс.руб., которая сложилась в результате взыскания с поставщиков штрафов за задержку партий товаров по сравнению с заключенными договорами. Это повлияло на прирост прибыли до налогообложения на 13896,6 тыс.руб., она стала равной 19580,5 тыс.руб.

Для более глубокого изучения результатов торговой деятельности НАО «Алла» необходимо провести оценку финансового состояния предприятия за 2017-2018 годы.

Диагностику финансового состояния НАО «Алла» проведем по балансовому отчету организации за 2017-2018 годы.

Все показатели взяты для анализа в усредненном значении (по средней арифметической суммированием показателей на начало и на конец года и делением на «2»).

“Балансовый отчет” НАО «Алла» представлен в таблице 5.

Таблица 5

Балансовый отчет НАО «Алла» за 2017-2018 годы

|

ПОКАЗАТЕЛИ |

2017 год, тыс.руб. |

2018 год, тыс.руб. |

Отклоне-ние, (+,-) |

Динамика, % |

|

|

1.Внеоборотные активы |

|||||

|

Основные средства |

30600 |

35300 |

4700 |

115,4 |

|

|

Нематериальные активы |

100 |

112 |

12 |

112 |

|

|

ИТОГО по разделу 1 |

30700 |

35412 |

4712 |

115,3 |

|

|

2.Оборотные активы |

|||||

|

Запасы |

989 |

2307,2 |

1318,2 |

233,3 |

|

|

Дебиторская задолженность |

1708 |

3605 |

1897 |

211,1 |

|

|

Денежные средства |

898 |

1234,7 |

336,7 |

137,5 |

|

|

ИТОГО по разделу 2 |

3595 |

7146,9 |

3551,9 |

198,8 |

|

|

БАЛАНС |

34295 |

42558,9 |

8263,9 |

124,1 |

|

|

3.Капитал и резервы |

|||||

|

Уставный капитал |

26800 |

26800 |

- |

100 |

|

|

Добавочный капитал |

----- |

1202,8 |

1202,8 |

- |

|

|

Резервный капитал |

21,5 |

57,5 |

36 |

267,4 |

|

|

Нераспределенная прибыль |

100,0 |

5901,7 |

5801,7 |

5901,7 |

|

|

ИТОГО по разделу 3 |

26921,5 |

33962 |

7040,5 |

126,2 |

|

|

4. Долгосрочные обязательства |

- |

- |

- |

- |

|

|

5.Краткосрочные обязательства |

7373,5 |

8596,9 |

1223,4 |

116,6 |

|

|

БАЛАНС |

34295 |

42558,9 |

8263,9 |

124,1 |

|

Как видно из данных таблицы, стоимость основных средств НАО «Алла» возросла в 2018 году по сравнению с 2017 годом в 1,15 раза, то есть изменилась с 30,6 млн.руб. в 2017 году до 35,3 млн.руб. в 2018 году. Это связано с приобретением организацией новых складских помещений.

Увеличилась сумма по строке “Нематериальные активы” в связи с покупкой лицензий на торговлю ликероводочными изделиями.

По разделу “Оборотные активы” можно отметить следующее. Заметно увеличение суммы запасов в 2018 году на 1318, 2 тыс.руб., или на 133,3%. Запасы представлены, в основном, готовой продукцией и товарами для перепродажи, а также товарами отгруженными. Следовательно, можно отметить, что возросла сумма именно товарных запасов, что вызвано прежде всего большим ростом объема продаж.

Если посмотреть показатель эффективности использования оборотных средств, вложенных в товарные запасы, (скорость оборачиваемости), то получим, что товарные запасы обернулись за 2017 год 46,4 раза (56556,2/1,2336/989), а в 2003 году – 44,1 раз (126619/1,245/2307,2) (товарооборот без торговой надбавки делили на сумму товарных запасов). Налицо замедление оборачиваемости, но ее причины рассмотрим позднее.

Увеличение сумм дебиторской задолженности на 1897 тыс.руб., или на 111,1%, говорит о также о повышении платежеспособности НАО «Алла». В данном случае дебиторская задолженность представлена краткосрочной, что не дает еще права говорить об угрозе неплатежеспособности.

В составе собственного капитала организации значительно увеличение суммы прибыли нераспределенной на 5801,7 тыс.руб., или в 59 раз.

Наличие у предприятия нераспределенной прибыли говорит о расширенном воспроизводстве, то есть приобретены новые основные фонды и вложены средства в оборотные активы, что уже само по себе оценивается как повышение эффективности деятельности.

Увеличение сумм по строкам “Резервный капитал” и “Добавочный капитал” также вполне закономерно в связи с положениями по учредительным документам.

Наблюдается небольшое увеличение краткосрочных обязательств, представленных задолженностью перед поставщиками, на 1223,4 тыс.руб., или на 16,6%.

Соотношение дебиторской и кредиторской задолженности в 2017 году составило 0,419 (3605/8596,9), то есть на 1 рубль кредиторской задолженности приходилось 41,9 копейки дебиторской задолженности, что говорит о незадействовании собственного капитала фирмы в формировании дебиторской задолженности. В 2018 году этот показатель был равен 0,231 (1708/7373,5). То есть получается, что еще лучше ситуация была ранее, однако все равно собственный капитал не “омертвлен” в дебиторской задолженности, поэтому речь идет об устойчивом финансовом положении предприятия.

Валюта баланса в целом в 2018 году составила 42558,9 тыс.руб., что больше показателя 2017 года на 24,1%, или на 8263,9 тыс.руб.

Более точно (комплексно) позволяют оценить финансовое состояние организации индикаторы финансового состояния.

Система индикаторов оценки финансового состояния НАО «Алла» за 2017-2018 годы представлена в таблице 6.

Первая группа включает индикаторы платежеспособности.

Здесь рассчитываются следующие индикаторы:

а) коэффициент платежеспособности как отношение оборотных активов организации к ее долго- и краткосрочным обязательствам (пассивам), показывает способность организации покрыть свои долги за счет текущих активов, не прибегая к распродаже имущества;

б) коэффициент текущей ликвидности как отношение фактической стоимости оборотных активов в виде товарных запасов денежных средств, дебиторской задолженности и т.д. к наиболее срочным обязательствам в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей; дает общую оценку ликвидности баланса, показывая, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средства

в) коэффициент быстрой ликвидности как отношение наиболее ликвидной части оборотных пассивов, то есть без учета наименее ликвидной части текущих активов - товарных запасов, к краткосрочным обязательствам;

г) коэффициент абсолютной ликвидности как отношение наиболее ликвидных оборотных пассивов - денежных средств к краткосрочным обязательствам;

д) собственные оборотные средства как разница между разделами баланса “Капитал и резервы” и “Внеоборотные активы”;

е) коэффициент обеспеченности собственными средствами как отношение чистого оборотного капитала к оборотным активам; характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Во вторую группу (финансовую устойчивость) включается коэффициент автономии, рассчитывающийся как соотношение собственного капитала к общей стоимости имущества (валюте баланса); показывает долю собственных средств в стоимости имущества (или зависимость организации от заемного капитала); коэффициент финансовой зависимости, определяемый как отношение суммы заемных средств к сумме собственного капитала.

В индикаторы деловой активности входит коэффициент оборачиваемости активов, определяющийся отношением выручки от реализации продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и т.д.) к среднегодовой стоимости имущества (активов); характеризует эффективность использования всех имеющихся ресурсов организацией независимо от источников их образования, то есть показывает, сколько раз за период (год) совершится полный цикл обращения, приносящий соответствующий эффект в виде прибыли, или сколько денежных единиц реализованных товаров принесла каждая единица активов; коэффициент оборачиваемости собственного капитала, определяемый как отношение выручки к итогу по разделу «Капитал и резервы»; коэффициент оборачиваемости товарных запасов. Определяемый как отношение выручки к стоимости готовой продукции и товаров для перепродажи; коэффициент оборачиваемости оборотных средств, определяемый как отношение выручки к стоимости оборотных средств; фондоотдача, определяемая как отношение выручки к стоимости основных средств предприятия.

Анализ финансовых коэффициентов заключается в сравнении с рекомендуемыми нормативными показателями, а также в изучении их в динамике. По НАО «Алла» данные представлены в таблице 6.

По данным таблицы сделаем следующие выводы. Отсутствие у НАО «Алла» долгосрочных обязательств в отчетном периоде привело к тому, что коэффициенты платежеспособности и текущей ликвидности равны.

Таблица 6

Показатели для комплексной оценки финансового состояния НАО «Алла» за 2017-2018 годы

|

Показатели |

2017 год |

2018 год |

Отклоне-ние, (+,-) |

Рекомен-дуемое значение |

|

Коэффициент платежеспособности |

0,49 |

0,83 |

+0,34 |

1 |

|

Коэффициент текущей ликвидности |

0,49 |

0,83 |

+0,34 |

2 |

|

Коэффициент быстрой ликвидности |

0,35 |

0,56 |

+0,21 |

0,5 |

|

Коэффициент абсолютной ликвидности |

0,12 |

0,14 |

+0,02 |

0,2 |

|

Чистый оборотный капитал |

-3778,5 |

-1450 |

+2328,5 |

- |

|

Коэффициент автономии |

0,78 |

0,80 |

+0,02 |

>0,5 |

|

Коэффициент финансовой зависимости |

0,27 |

0,25 |

-0,02 |

<05 |

|

Коэффициент оборачиваемости активов |

1,65 |

2,97 |

+1,32 |

- |

|

Коэффициент оборачиваемости собственного капитала |

2,1 |

3,73 |

+1,63 |

- |

|

Коэффициент оборачиваемости товарных запасов |

46 |

43 |

-3 |

- |

|

Коэффициент оборачиваемости оборотных средств |

11,5 |

13,9 |

+2,4 |

- |

|

Фондоотдача, руб. |

1,49 |

2,81 |

+1,32 |

- |

Наблюдается увеличение в 2018 году коэффициента платежеспособности на 0,34 пункта, он составил 0,83. Это говорит о том, что только 83% всех обязательств в 2018 году смогло бы покрыть предприятие, не прибегая к распродаже имущества в случае одновременного требования со стороны всех кредиторов. Этого, конечно же, недостаточно. Значение коэффициента быстрой ликвидности в 2018 году составило 0,56, что больше показателя прошлого года на 0,21 пункта. Это, конечно же, говорит о повышении платежеспособности организации. Этот показатель находится в пределах рекомендуемого значения, что говорит положительно об эффективности деятельности организации.

Коэффициент абсолютной ликвидности возрос на конец периода на 0,02 пункта и составил 0,14. Это все еще недостаточно (рекомендуемое значение 0,2), так как всего 14% краткосрочных обязательств могут быть погашены сразу.

Плохим достаточно фактором является отсутствие у предприятия собственных оборотных средств (чистого оборотного капитала). Однако отрицательное значение его в 2018 году снижается на 2328,5 тыс.руб., что говорит о возможности вскоре сформировать оборотные активы предприятия за счет собственных средств.

Показатели платежеспособности характеризуют финансовое состояние предприятия в краткосрочной перспективе, а в долгосрочной этому способствуют коэффициенты финансовой устойчивости. Как видно из расчетов, предприятие усиливает в отчетном периоде свою независимость от внешних инвесторов. Об этом говорит и повышение коэффициента автономии (доли собственного капитала в валюте баланса), также и снижение количества заемных средств на рубль собственных (динамика коэффициента финансовой зависимости).

Эффективность использования средств характеризует коэффициент оборачиваемости, по динамике которого видно, что более быстро и эффективно стал использоваться собственный капитал, а также все имущество для достижения оптимального результата.

Коэффициент оборачиваемости оборотных средств НАО «Алла» возрос в 2018 году на 2,4 пункта и составил 13,9 раза, что говорит об ускорении оборачиваемости всех оборотных средств в анализируемом периоде, что является фактором повышения эффективности торговой деятельности организации.

Увеличение в 2018 году показателя фондоотдачи на 1,32 руб. говорит о том, что на 1 рубль, вложенный в основные фонды, стало приходиться больше выручки от продажи товаров.

Все рассчитанные показатели комплексной оценки финансового состояния НАО «Алла» свидетельствуют об укреплении его финансовой устойчивости, повышении платежеспособности и эффективности деятельности.

Проведя анализ торговой деятельности и финансового состояния за ряд лет, можно сделать следующий вывод.

Результатом деятельности НАО «Алла» за 2018 год стала прибыль до налогообложения в размере 19580,5 тыс.руб., однако можно отметить, что и ранее итоги его работы были не убыточны. За 2018 год видно явное улучшение финансового состояния предприятия (повышение платежеспособности, финансовой устойчивости), большой рост практически всех показателей торговой деятельности (товарооборота, производительности труда, рентабельности продаж), положительным является также снижение уровня издержек обращения по сравнению с 2017 годом. Также можно отметить улучшение финансовой устойчивости, платежеспособности и эффективности торговой деятельности НАО «Алла».

ЗАКЛЮЧЕНИЕ

В данной курсовой работе рассмотрены основы формирования и использования финансовых ресурсов торгового предприятия.

Финансовые ресурсы - это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых организаций. Другими словами, только та часть выручки, которая непосредственно остается у фирм в виде дохода, включается в состав финансовых ресурсов.

В курсовой работе были проанализированы результаты торговой деятельности НАО «Алла».

Закрытое акционерное общество «Алла» функционирует с 1999 года. Образовано НАО «Алла» пятнадцатью учредителями в соответствии с законодательством Российской Федерации, уставный капитал общества равен 26800 тыс.руб. За счет собственных средств были куплены магазины в городе Новосибирске, а также сформирован первоначальный ассортимент, в который входили только товары отечественного производства, в частности, местных производителей. Со временем ассортимент товаров НАО «Алла» расширялся, налаживались связи с поставщиками. В 1999 году товарооборот НАО «Алла» был равен 15689,13 тыс.руб.

Результатом деятельности НАО «Алла» за 2018 год стала прибыль до налогообложения в размере 19580,5 тыс.руб., однако можно отметить, что и ранее итоги его работы были не убыточны. За 2018 год видно явное улучшение финансового состояния предприятия (повышение платежеспособности, финансовой устойчивости), большой рост практически всех показателей торговой деятельности (товарооборота, производительности труда, рентабельности продаж), положительным является также снижение уровня издержек обращения по сравнению с 2017 годом. Также можно отметить улучшение финансовой устойчивости, платежеспособности и эффективности торговой деятельности НАО «Алла».

СПИСОК ЛИТЕРАТУРЫ

1. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. – М.: Финансы и статистика, 2012. – 208 с.

2. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. – М.: ИНФРА-М, 2012. – 215 с.

3. Бочаров В.В. Финансовое моделирование. – С.-Пб.: Питер, 2000. – 206с.

4. Дыбаль С.В. Финансовый анализ: теория и практика. – СПб.: Издательский дом «Бизнес-пресса», 2016. – 300с.

5. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: Учебник. – 6-е изд., перераб. и доп. – Минск: Высшая школа, 2016. – 415 с.

6. Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2017. – 448 с.

7. Маренго А.К. Финансовый менеджмент: Экспресс-курс. – М.: Бератор-Пресс, 2012. – 142с.

8. Миллер Н.Н. Шпаргалка по финансовому анализу: Учебное пособие. – М.: ТК Велби, 2017. – 40 с.

9. Попов В.М., Млодик С.Г., Зверев А.А. Анализ финансовых решений в бизнесе. – М.: КНОРУС, 2016. – 288с.

10. Практикум по финансовому менеджменту: учебно-деловые ситуации, задачи и решения / Под ред. Е.С.Стояновой. – 3-е изд. доп. и перераб. – М.: Перспектива, 2000. – 139 с.

11. Раицкий К.А. Экономика предприятия: Учебник для вузов. – М.: “Маркетинг”, 2003. – 693 с.

12. Соломатин А.Н. Экономика и организация деятельности торгового предприятия. М.: Перспектива, 2012. – 115с.

13. Филатов О.К., Рябова Т.Ф., Минаева Е.В. Экономика предприятий (организаций): Учебник. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2017. – 512 с.

14. Финансовый менеджмент: Учебное пособие / Под ред. проф. Е.И.Шохина. – М.: ИД ФБК-ПРЕСС, 2017. – 412 с

15. Финансы: Учебник. – 2-е изд., перераб. и доп. / Под ред. В.В.Ковалева. – М.: ТК Велби, Изд-во Проспект, 2016. – 512 с.

16. Экономика торгового предприятия: Торговое дело: Учебник / Под ред. Л.А. Брагина. – М.: ИНФРА-М, 2018. – 314 с.

-

Экономика торгового предприятия: Торговое дело: Учебник / Под ред. Л.А. Брагина. – М.: ИНФРА-М, 2018. – 314 с., с.248 ↑

-

Филатов О.К., Рябова Т.Ф., Минаева Е.В. Экономика предприятий (организаций): Учебник. – 3-е изд., перераб. и доп. – М.: Финансы и статистика, 2017. – 512 с., с.314 ↑

-

Попов В.М., Млодик С.Г., Зверев А.А. Анализ финансовых решений в бизнесе. – М.: КНОРУС, 2016. – 288с., с.104 ↑

-

Экономика торгового предприятия: Торговое дело: Учебник / Под ред. Л.А. Брагина. – М.: ИНФРА-М, 2018. – 314 с., с.252 ↑

-

Бочаров В.В. Финансовое моделирование. – С.-Пб.: Питер, 2000. – 206с., с.152 ↑

-

Финансы: Учебник. – 2-е изд., перераб. и доп. / Под ред. В.В.Ковалева. – М.: ТК Велби, Изд-во Проспект, 2016. – 512 с., с.363 ↑

- Технология разработки и внедрения стандартов в службе приёма и размещения

- Технология обслуживания гостей в гостинице с западным менеджментом Рэдиссон Блу Белорусская

- Социальное страхование и его функции, сущность и роль социального страхования

- Менеджмент как организационно целевое управление (Понятие, цель и функции менеджмента)

- Социальное государство

- Теория государства и права. Понятие и признаки государства.

- Теория государства и права, классовая теория

- Понятие и виды государственных пенсий (Общая характеристика пенсионного права)

- Роль мотивации в поведении организации( Теоретические аспекты мотивации трудовой деятельности)

- ПЕРСПЕКТИВЫ РАЗВИТИЯ МАЛЫХ ПРЕДПРИЯТИЙ В РОССИИ С УЧЕТОМ ЗАРУБЕЖНОГО ОПЫТА

- Основные функции в системе менеджмента на примере ПАО «Вымпелком».

- Органы государственного управления, принцип разделения властей