Формирование показателей прибыли рентабельности

Содержание:

ВВЕДЕНИЕ

Прибыль в качестве экономической категории выступает тем чистым доходом, который был создан в процессе производства материального характера и иной деятельности предпринимателя. Ковалевым В.В. говорится, что в литературе с определенной степенью аргументации и детализации представлены подходы к определению прибыли. Трем из них даны условные названия, они рассматриваются как базовые:

1) академический,

2) предпринимательский,

3) бухгалтерский.

Данные подходы являются взаимосвязанными, в рамках каждого отдельного из них устанавливается понятие прибыли, но при этом применяемые счетные алгоритмы, а вместе с тем принимаемые во внимание факторы, оказывающие влияние на прибыль, существенным образом различаются.

Суть первого подхода состоит в определении прибыли с учетом экономическим образом обоснованных доходов и расходов (базовой категорией является прибыль экономическая). Суть второго заключается в определении прибыли по результатам изменения чистых активов компании (базовой категорией является прибыль предпринимательская). Суть третьего заключается в определении прибыли в качестве разницы между суммами доходов и затрат (расходов) компании, которые относятся к отчетному периоду (базовой категорией является прибыль бухгалтерская).

В микроэкономике дается определение понятия прибыли как разницы между совокупной выручкой и совокупными затратами, разница между доходами и расходами.

Вместе с тем может быть представлено такого рода определение экономического понятия «прибыли» при подходе экономистов: «прибыль (убыток) представляет собой прирост (уменьшение) капитала собственников, который имел место в отчетном периоде».

Прибыль выступает достаточно важной экономической категорией и важнейшей целью деятельности любого коммерческого субъекта экономики, по причине чего в прибыли находит отражение величина чистого дохода, который был создан в материальной производственной сфере.

Прибылью выполняются такие функции: прибыль - тот экономический показатель, которым характеризуются финансовые результаты всей финансово-хозяйственной деятельности субъекта экономики; происходит распределение и использование прибыли, в этом находит выражение ее стимулирующая функция; прибыль - источник образования финансовых ресурсов субъекта экономики и доходной части бюджетов всех уровней бюджетной системы (при помощи налога на прибыль организаций).

Объект исследования – ООО «Арабэлла» г. Сосновый бор Ленинградской области.

Предмет исследования – формирование показателей прибыли рентабельности.

Теоретической и методологической основой исследования явились труды ведущих ученых и практиков России в области финансового анализа и в его составе анализа финансовых результатов: Ковалева В.В.., Донцовой Л.В., Никифоровой Н.А., Лукасевич И.Я., Любушина Н.П., Попова В.М. и др.

При написании работы использовался современный научный инструментарий системного анализа, представленный следующими методами экономического исследования: сравнительный анализ, статистический метод, факторный анализ и другие.

Информационной базой написания курсовой работы послужили формы бухгалтерской отчетности ООО «Арабэлла»: Бухгалтерский баланс и Отчет о прибылях и убытках за 2016-2018 годы.

Практическая значимость результатов исследования заключается в том, что их можно использовать в практической деятельности анализируемого предприятия и других предприятий данной сферы деятельности.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

1.1. Прибыль: понятие, сущность

Понятие прибыли в разное время имело разное понимание. Представители классической школы политэкономии А. Смит и Д. Рикардо видели источник прибыли в производстве. Главным (первичным) доходом с капитала была прибыль. Только при обмене товара, который произвели сами, на деньги и кроме оплаты всех расходов возникает некая компенсация предпринимателю за риск, эта компенсация и является прибылью [10, с. 13]. Д. Кларк считал прибыль трудовым доходом предпринимателя. Й. Шумпетер дал понятие предпринимательской прибыли. Прибыль, по его мнению, была вознаграждением за усовершенствование технического процесса он также утверждал, что доходы, которые получает предприниматель при помощи новых технологий и есть прибыль [5, с. 203]. Ф. Найт объединял понятие прибыли с предпринимательской деятельностью, но подходил к изучению данного вопроса с позиции хозяйственного риска. Риск это функция предпринимателя, поэтому риск требует особого вознаграждения в виде получения прибыли [3, с. 137]. К. Маркс определил прибыль как превращенную форму прибавочной стоимости, порожденную всем авансированным капиталом. К. Маркс также считал труд наемных работников, занятых в сфере материального производства источником прибавочной стоимости. Рабочий создает своим трудом стоимость, которая значительно больше, чем стоит его рабочая сила [7, с. 177; 8, с. 97].

П.Э. Самуэльсон и В.Д. Нордхаус говорили, что прибыль это доход от факторов производства, вознаграждение за предпринимательскую деятельность и введение технических усовершенствований. Прибыль состояла из неявных издержек (тоесть, как доход от собственного капитала), дохода от риска и инновационной прибыли.

Анализ современной экономической литературы также свидетельствует об отсутствии единого понимания понятия прибыли.

Большой экономический словарь определяет прибыль как превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров и услуг. [1, с. 911] Финансово-кредитный энциклопедический словарь характеризует прибыль разницей между доходами, полученными от реализации продукции, основных средств и иного имущества, выполненных работ, оказываемых услуг, внереализационной деятельности, и начисленной суммой затрат на производство, реализацию продукции и осуществление других видов деятельности. [4] Заслуженный деятель науки, доктор экономических наук, профессор И.А. Бланк, говорит о прибыли, как о выраженном в денежной форме чистом доходе предпринимателя на вложенный капитал, характеризующем его вознаграждение за риск осуществления предприятием деятельности, разности между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности. Н.Б. Клишевич дает следующее определение прибыли - это конечный положительный финансовый результат предприятия, представляющий собой реализованную часть чистого дохода, созданного прибавочным трудом. Д.С. Моляков дает одно из наиболее точных и кратких определений прибыль - это денежное выражение части стоимости прибавочного продукта.

Исторический и современный анализ представленных подходов определения прибыли, показывает отсутствия единого мнения среди ученых. Для каждого периода времени в хронологическом порядке, прибыль выражается в разных формах (в форме дохода от факторов производства или в форме вознаграждения за хозяйственный риск). К. Маркс считал труд наемных работников источником прибавочной стоимости. В настоящее время это разность между совокупным доходом и совокупными расходами.

Понятие прибыли так же дается и законодательством Российской Федерации в российском законодательстве определение прибыли содержится в Налоговом кодексе. Под прибылью понимается: для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов; для иностранных организаций, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства — полученные доходы через постоянные представительства, уменьшенные на величину произведенных постоянными представительствами расходов; для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

При определении роли прибыли в экономической безопасности предприятия важно учитывать внешнюю среду. Так как внешняя среда имеет главенствующее место для крупного производственного предприятия. Безусловно, экономическая безопасность предприятия отражает согласованность, сбалансированность интересов предприятия и интересов субъектов внешней среды.

Экономическая безопасность предприятия может быть обеспечена, только тогда, когда определены важнейшие стратегические направления обеспечения безопасности бизнеса в целом, необходима четкая выстроенная логическая схема своевременного обнаружения и ликвидации возможных опасностей и угроз, уменьшения последствий хозяйственного риска.

Взаимодействие предприятия с субъектами внешней среды осуществляется при реализации вовне своих функциональных видов деятельности. Среди субъектов внешней среды выделяются:

- Государство, оказывающее значительное влияние на деятельность предприятия (тендеры, налоговые каникулы и т.д.). Огромное влияние имеет также экономическое и политическое состояние в стране. Во время мировых финансовых кризисов и кризисов внутри страны, кризисов перепроизводства, немногие предприятия не выдерживают нагрузку бремени - это касается не только малого бизнеса, многим крупным предприятиям приходится сливаться либо объединяться с другими крупными предприятиями ради избежание разорения и банкротства.

- Географическое положение. Некоторые регионы располагают определенными благоприятными для предприятий особенностями (кластеры, особые экономические зоны и т.д.).

- Социальная компонента. При данном аспекте необходимо учитывать демографические показатели, состав рабочей силы и потребителей. В России старение кадров происходит быстрее, чем молодое поколение достигает нужной профессиональной подготовки и квалификации. Таким образом, меняются критерии не только касательно подбора персонала, но и касательно ассортимента.

- Банки, осуществляющие кредитование. Это могут быть долгосрочное и краткосрочное кредитование, вклады и вложения.

- Потребители, воздействующие на внешнюю среду изменениями структуры спроса, предъявления новых требований к товару (к качеству, цене, дизайну и др.) и установления уровня цен на благоприятном уровне. Потребитель – это субъект, который определяет и влияет на экономическое развитие предприятия. Каждое предприятие обязательно взаимодействует с потребителями своей продукции, а также с поставщиками необходимых ресурсов.

- Конкуренты - это предприятия, которые реализуют аналогичный (схожий по своим характеристикам и качеству) продукт на том же рынке. Однако если внешняя среда неопределенна, то сотрудничество с конкурентами позволяет лучше адаптироваться к обстоятельствам и достигнуть поставленных предприятием целей.

- Поставщики – это физические или юридические лица, которые являются собственниками материальных и природных, технических и т.д. ресурсов, которые при необходимости, могут напрямую воздействовать на предприятие, создавая ресурсную зависимость. Тем самым диктуя свои условия зависящему предприятию. Для любого предприятия важно, чтобы поставки не были сорваны, чтобы ресурсы были доставлены в срок и в достаточном количестве. Таким образом, поддержание «дружеских» отношений с поставщиками – один из важнейших элементов маркетинговой политики.

Получаемая прибыль в результате взаимодействия с субъектами внешней среды, является основным критерием экономического безопасности предприятия. В случае отсутствия прибыли, говорить о том что предприятие находится в экономической безопасности нелогично и не обосновано, прибыль позволяет погашать затраты, осуществлять расчеты с кредиторами, бюджетом и обеспечивать предприятие кадрами. То есть обеспечивать производство в полной мере.

Также следует отметить, что взаимодействие производственного предприятия с субъектами внешней среды осуществляется в рыночной среде, присутствие общеэкономических рисков, связанных со стадией развития экономики страны в целом (подъем или кризис), с развитием инфляционных процессов, движением ставки банковского процента, с паритетом валют. Как известно, снять или снизить общеэкономические риски в деятельности предприятия с помощью известных способов (диверсификация деятельности, передача рисков и т.п.) невозможно.

Взаимодействие предприятия с субъектами внешней среды может быть прямым и опосредованным.

Прямое воздействие - это контакты предприятия с субъектами внешней среды, которые осуществляются временно или постоянно, на документальной или информационной основе, результаты данных контактов оказывают влияние на прибыль предприятия. Стратегически важные решения определяются и принимаются менеджером (управленцем), когда взаимодействие предприятия с субъектами внешней среды, деятельность которых, не оказывает прямого влияния на оперативную деятельность предприятия, так как это оказывает тем влияние на результаты деятельности предприятия, в частности, на его прибыль. Одна из важнейших ролей отводится конкурентам предприятия. Значение взаимодействия предприятия с субъектами внешней среды резко повышается в связи с возрастанием сложности общественных отношений, которые составляют среду менеджмента.

В рамках процесса осуществления экономической безопасности предприятия необходим выбор критерия. Критерий экономической безопасности предприятия показывает количественную оценку уровня экономической безопасности предприятия. Безусловно, количественная оценка уровня экономической безопасности должна быть проведена с использование тех показателей, которые используются в планировании, учете и анализе деятельности предприятия, что является предпосылкой практического применения этой оценки [3].

Существуют следующие подходы к определению критерия экономической безопасности:

- Индикаторный. При данном критерии происходит оценка уровня экономической безопасности предприятия, критерий предполагает определение индикаторов, то есть основные базовые точки контроля. Уровень точности индикатора является главной проблемой. В настоящее время отсутствует методическая база определения индикаторов, которая должна учитывать особенности деятельности предприятия. Индикаторный подход наиболее виден на макроуровне, где значения индикаторов наиболее стабильны, а контроль более точен.

- Ресурсно-функциональный. Этот подход, показывает оценку уровня экономической безопасности предприятия, осуществляется на основе оценки состояния использования корпоративных ресурсов по специальным критериям. Корпоративные ресурсы рассматриваются как факторы ведения бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса. При отсутствии прибыли или появлении убытков, говорить о соблюдении интересов предприятия нелогично это свидетельствует о том, что предприятие находится в экономической опасности (уязвимости). Перед предприятием может появиться угроза банкротства. Таким образом, предлагаемый подход к выбору критерия экономической безопасности предприятия базируется на получении предприятием прибыли [3].

Таким образом, проведенное исследование позволило подчеркнуть роль прибыли при развитии предприятия. Проанализированы природа и роль прибыли при развитии предприятия занятого в производстве. Прибыль предприятия рассматривается как один из важнейших аспектов экономической безопасности предприятия. Исследования прибыли показали, что как объект управления экономическая безопасность предприятия обладает необычными (уникальными) особенностями, присущими только ей.

1.2 Классификация прибыли

Валовая прибыль отражает конечный финансовый результат деятельности субъекта экономики и является суммой прибыли от продажи продукции (товаров, услуг), имущества и сальдо доходов и расходов от прочей деятельности.

Прибыль от продаж является разностью между суммой валового дохода за минусом сумм обязательных платежей и затрат на сбыт за определенный временной период.

Чистая прибыль субъекта хозяйствования - под ней понимается часть валовой прибыли, которая остается в распоряжении компании после уплаты всех налогов в бюджет.

В условиях развития рыночных отношений в государстве субъект хозяйствования должен стремиться к получению максимальной суммы прибыли, то есть к такому ее объему, который предоставил бы возможность не только прочным образом удерживать сбытовые позиции на рынке собственной продукции, но и обеспечивать динамичность производственного развития в конкурентных условиях.

В связи с этим каждый субъект хозяйствования, прежде чем начать выпуск продукции, определяет для себя, какую сумму прибыли, дохода он сможет получить. Отсюда прибыль выступает важнейшей целью ведения бизнеса, его конечным финансовым результатом. Вместе с тем прибыль является не только источником образования финансовых средств субъекта хозяйствования, но и одним из важнейших источников фондов образования федерального и местного бюджетов.

Прибыль в качестве результирующего показателя хозяйственной деятельности субъекта хозяйствования находится в зависимости от цены продукции и затрат на ее производство.

По данной причине прибыль достаточно сильно связана с определенным уровнем неопределенности будущих явлений экономики, которые невозможно предсказать с некоторой достоверностью, а только с той или иной степенью вероятности.

В свою очередь, некоторый уровень неопределенности в процессе принятия того или иного решения всегда таит в себе риск. Это предоставляет возможность рассматривать прибыль в качестве своеобразной платы за риск, так как присутствие неопределенности всегда дает несоответствие между тем, что ожидается, и тем, что на самом деле есть.

Стимулирующую функцию прибыли выражает то, что прибыль - основной источником пополнения собственных финансовых ресурсов субъекта экономики. Из этого следует, что за счет величины полученной суммы прибыли идет обеспечение нужного самофинансирования.

Посредством полученной суммы чистой прибыли, которая остается в распоряжении компании после проведения уплаты всех налогов и сборов, идет финансовое обеспечение нужных мероприятий, которые направляются на расширение воспроизводственного процесса, рост уровня научно-технического и социального развития субъекта экономики, а вместе с тем поощрение работников с материальной стороны.

Знающий предприниматель должен уяснить, что часть величины полученной им прибыли просто необходимым является направлять на развитие собственной деятельности, только так может быть обеспечена ее интенсивность развития и, как следствие, повышение собственных доходов.

1.3. Формирование и распределение прибыли

Необходимым является рассмотреть механизм распределения и использования прибыли.

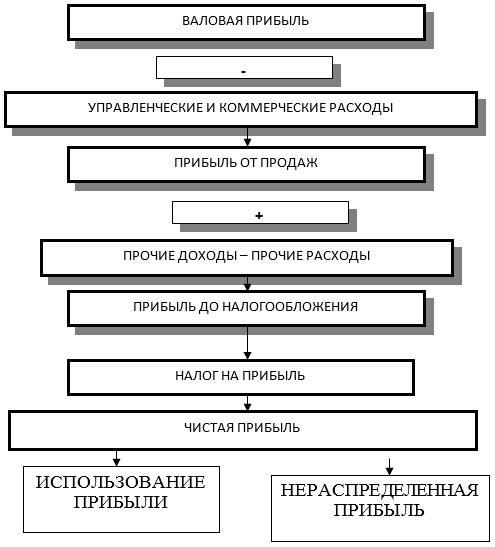

Структура процесса формирования и распределения прибыли экономического субъекта приведена на (Рис. 1).

Субъекты хозяйствования получают важнейшую часть прибыли от продаж продукции, товаров, работ и услуг (так называемый финансовый результат от реализации).

Сумму прибыли от продаж продукции (работ, услуг) компании определяют разницей между суммой выручкой от продажи товаров, продукции (работ, услуг) в фактических ценах без НДС и акцизов, и суммой затрат на ее выпуск и продажу.

Перечень данных затрат определен в Налоговом кодексе РФ.

Рисунок 1. Формирование и распределение прибыли компании [4]

Как видно из представленного рис. 1, сумма чистой прибыли находится в зависимости от установленной законодательством РФ ставки налога на прибыль организаций (в условиях современной российской экономики налог на прибыль равен 20%). После проведения уплаты в бюджет налога на прибыль компания самостоятельным образом определяет важнейшие направления использования прибыли, распределение основной части которой происходит согласно учредительным документам и желаний собственников.

Полученная сумма нераспределенной прибыли - источник финансового обеспечения деятельности компании; оставшаяся в компании не использованной на потребление часть суммы прибыли [4].

Так часть прибыли, которая остается после уплаты нужны платежей, называется чистой прибылью. Направление ее идет, прежде всего, на образование резервного (страхового) фонда – не меньше 5% от величины уставного капитала (согласно закона РФ «Об акционерных обществах»). Рост величины резервного фонда должен допускаться только собственниками данной компании. Это может быть сделано даже в таком случае, когда размер его еще не достиг 5%-ной величины от уставного капитала компании. В данном случае акционерами на собрание в АО принимается решение по поводу его увеличения, по поводу ежегодных отчислениях средств, об этом вносят соответствующие изменения в устав компании.

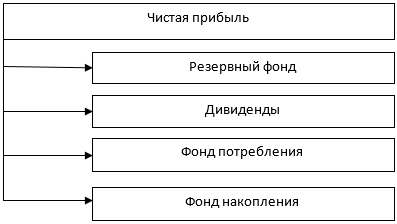

Процесс распределения суммы чистой прибыли представлен на (Рис. 2).

Рисунок 2. Распределение прибыли предприятия

Соблюдение указанных выше принципов предоставит возможность субъекту хозяйствования в условиях развития рыночных отношений достичь высокого уровня конкурентоспособности.

ГЛАВА 2. АНАЛИЗ ПРИБЫЛИ ООО «АРАБЭЛЛА»

2.1. Характеристика деятельности предприятия питания

Общество с ограниченной ответственностью «Арабэлла» является коммерческой организацией, созданной и действующей в соответствии с Гражданским Кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», Уставом.

Место нахождения и почтовый адрес общества: Ленинградская область, г. Сосновый Бор, ул. 50 лет ВЛКСМ, 21.

ООО «Арабэлла» имеет права юридического лица и осуществляет их с момента его государственной регистрации в установленном порядке.

Форма собственности – частная.

Динамика показателей, характеризующих объем реализации в ООО «Арабэлла», рассчитанные на основании данных бухгалтерского баланс (Приложение 1) и отчёта о прибылях и убытках (Приложение 2) представлена в таблице 1.

Таблица 1 - Динамика показателей, характеризующих объем реализации в ООО «Арабэлла» за 2016 – 2018гг.

|

Показатели |

Годы |

Отклонения |

|||||

|

2016 |

2017 |

2018 |

2017г. к 2016г. |

2018г. к 2017г. |

|||

|

+/- |

% |

+/- |

% |

||||

|

1. Товарооборот, тыс.руб. |

29359 |

22409 |

18290 |

-6950,0 |

-23,7 |

-4119 |

-18,4 |

|

2. Средний однодневный товарооборот, тыс.руб. (стр.1 / 365 дней в году) |

80,4 |

61,4 |

50,1 |

-19,0 |

-23,7 |

-11,28 |

-18,4 |

|

3. Среднесписочная численность, чел. |

16 |

15 |

13 |

-1,0 |

-6,3 |

-2 |

-13,3 |

|

4. Товарооборот на одного работника, тыс.руб. (стр.1/стр.3) |

1834,9 |

1493,9 |

1406,9 |

-341,0 |

-18,6 |

-87,01 |

-5,8 |

|

5. Средний товарный запас, тыс.руб. |

3768 |

2775 |

1518 |

-993 |

-26,4 |

-1257 |

-45,3 |

|

6. Время обращения товаров, дни оборота (стр.5/стр.2) |

46,9 |

45,2 |

30,3 |

-1,7 |

-3,6 |

-14,9 |

-32,9 |

|

7. Скорость товарооборота, число оборотов (стр.1/стр5) |

7,8 |

8,1 |

12,0 |

0,3 |

3,8 |

3,9 |

48,1 |

Из данных таблицы 1 видно, что за анализируемый период произошло снижение товарооборота на 6950 тыс.руб. в 2017г. по сравнению с 2016г. (или на 23,7%) и на 4119 тыс.руб. в 2018г. по сравнению с 2017г. (или на 18,4%), что может говорить об уменьшении эффективности продаж и снижении потенциала предприятия. Вследствие чего снизился и однодневный товарооборот в период с 2016 по 2018гг. на 29,7 тыс.руб. (50,1 тыс.руб. – 80,4 тыс.руб.). В результате уменьшения численности персонала за анализируемый период, товарооборот на одного работника уменьшился в 2017 г. на 18,6 тыс. руб., в 2018 году на 5,8 тыс.руб. В период с 2016г. по 2018г. произошло оправданное снижение среднего товарного запаса на 2250 тыс.руб. (1518 тыс.руб. – 3768 тыс.руб.). Этот фактор повлиял на снижение времени обращения товаров на 1,7 дней, или на 3,6%, и росту скорости товарооборота на 0,3 раза, или на 3,8%, в 2017 году. Также и в 2018 году время обращения сократилось на 14,9 дня, или на 32,9%, а скорость обращения товарных запасов увеличилась на 3,9 раза, или на 48,1%.

Для характеристики издержек торгового предприятия применяются следующие показатели: абсолютная сумма издержек; уровень издержек; издержкоотдача; рентабельность издержек.

Информационной базой для анализа издержек предприятия являются данные отчёта о прибылях и убытках (Приложение 2).

Таблица 2 - Показатели, характеризующие издержки производства

ООО «Арабэлла» за 2016 – 2018 гг.

|

Годы |

Отклонения |

||||||

|

2016 г |

2017 г |

2018 г |

2017г. к 2016г. |

2018г. к 2017г. |

|||

|

+/- |

% |

+/- |

% |

||||

|

1. Товарооборот, тыс.руб. |

29359,0 |

22409,0 |

18290,0 |

-6950,0 |

-23,7 |

-4119,0 |

-18,4 |

|

2. Издержки производства, тыс. руб. |

27063,0 |

21018,0 |

17096,0 |

-6045,0 |

-22,3 |

-3922,0 |

-18,7 |

|

3. Уровень издержек, % (стр.2/стр.1*100) |

92,18 |

93,79 |

93,47 |

+1,61 |

+1,7 |

-0,32 |

-0,3 |

|

4. Издержкоотдача, руб. (стр.1/стр.2) |

1,08 |

1,07 |

1,07 |

-0,01 |

-0,9 |

- |

- |

|

5. Прибыль до налогообложения, тыс. руб. |

1333,0 |

1234,0 |

972,0 |

-99,0 |

-7,4 |

-262,0 |

-21,2 |

|

6. Рентабельность издержек, % (стр.5/стр.2*100) |

4,92 |

5,87 |

5,69 |

+0,95 |

+19,3 |

-0,18 |

-3,1 |

Из данных таблицы 2 видно, что абсолютная сумма издержек производства за три года снизилась на 9967 тыс. руб. (17096-27063). Снижение издержек производства в анализируемом периоде обусловлено уменьшением объемов товарооборота. Уровень издержек уменьшился в 2018г. по сравнению с 2017г. на 0,32%. Издержкоотдача снизилась в 2017 году на 0,01 руб., или на 0,9%, а в 2018 году осталась без изменений, следовательно, каждый рубль произведенных затрат не принес ни большего, ни меньшего эффекта в виде выручки. Однако то, что не было снижения издержкоотдачи уже говорит об улучшении использования затрат предприятия.

Следовательно, представленные показатели деятельности ООО «Арабэлла» свидетельствуют о том, что оборачиваемость товаров растет при одновременном снижении товарооборота. Это свидетельствует о реализации более дешевых товаров, которые пользуются большим спросом. При этом снижается уровень издержек, а это свидетельствует об относительной сумме их экономии. Можно говорить о повышении эффективности деятельности.

Рентабельность как показатель результативности предприятия является также и показателем его конкурентоспособности. Проанализируем уровень прибыли и рентабельности предприятия питания.

2.2. Анализ прибыли ООО «Арабэлла»

Для изучения прибыли проведем оценку формирования финансовых результатов деятельности ООО «Арабэлла» по данным таблицы 3.

Способом разниц рассчитаем влияние факторов на прибыль от продаж:

- влияние выручки от продаж как произведение изменения выручки на рентабельность продаж базисного периода:

П(NP)2017 = (-6950 * 4,41) / 100 = -306,49 тыс. руб.

П(NP)2018 = (-4119 * 6,2 / 100 = -255,38 тыс. руб.

Таблица 3 - Финансовые результаты деятельности ООО «Арабэлла»

за 2016 – 2018 гг.

|

Показатели |

Период |

Отклонения |

||||||

|

2016 г. |

2017 г. |

2018 г. |

2017 г. к 2016 г. |

2018 г. к 2017 г. |

||||

|

+,- |

% |

+,- |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Выручка, тыс. руб. |

29359,0 |

22409,0 |

18290,0 |

-6950,0 |

-23,7 |

-4119,0 |

-18,4 |

|

|

Валовой доход, тыс. руб. |

6120,0 |

4000,0 |

3354,0 |

-2120,0 |

-34,6 |

-646,0 |

-16,2 |

|

|

Уровень валового дохода, % |

20,85 |

17,85 |

18,34 |

-3,0 |

-14,4 |

0,49 |

2,7 |

|

|

Издержки обращения, тыс. руб. |

4824,0 |

2609,0 |

2160,0 |

-2215,0 |

-45,9 |

-449,0 |

-17,2 |

|

|

Уровень издержек обращения, % |

16,43 |

11,64 |

11,81 |

-4,79 |

-29,1 |

0,17 |

1,4 |

|

|

Прибыль от продаж, тыс.руб. |

1295 |

1390 |

1193 |

95 |

7,3 |

-197 |

-14,2 |

|

|

Рентабельность продаж, % |

4,41 |

6,20 |

6,52 |

1,79 |

40,6 |

0,32 |

5,2 |

|

|

Чистая прибыль, тыс. руб. |

1333,0 |

1234,0 |

972,0 |

-99,0 |

-7,4 |

-262,0 |

-21,2 |

|

|

Уровень рентабельности продаж, % |

1,3 |

1,5 |

1,6 |

0,3 |

20,8 |

0,0 |

1,3 |

|

|

Прочие расходы, тыс. руб. |

654,0 |

156,0 |

221,0 |

-498,0 |

-76,1 |

65,0 |

41,7 |

|

|

Прибыль до налогообложения, тыс. руб. |

1333,0 |

1234,0 |

972,0 |

-99,0 |

-7,4 |

-262,0 |

-21,2 |

|

|

Уровень прибыли к товарообороту, % |

4,5 |

5,5 |

5,3 |

1,0 |

21,3 |

-0,2 |

-3,5 |

|

- влияние валового дохода как произведение изменения уровня валового дохода на выручку отчетного периода:

П(Увд)2017 = (22409 * (-3)) / 100 = -672,27 тыс. руб.

П(Увд)2018= (18290*0,49) / 100 = 91,45 тыс. руб.

- влияние издержек обращения как произведение изменения уровня издержек обращения на выручку отчетного периода:

П(Уио)2017 = (22409 * (-4,79)) / 100 = -1073,39 тыс. руб.

П(Уио)2018 = (18290 * 0,17) / 100 = 31,09 тыс. руб.

Общее отклонение:

П 2017 =-306,49-672,27+1073,39 = 95 тыс. руб.

П 2018 = -255,38+91,45-31,09 = 197 тыс. руб.

Вследствие проведенного факторного анализа было выявлено, что на предприятии ООО «Арабэлла» прибыль от продаж ведет себя следующим образом. В 2017 г. прибыль от продаж повысилась на 95 тыс. руб., а в 2018 г. выросла на 197 тыс. руб. по сравнению с предшествующим периодом. На данные изменения повлияли следующие факторы:

- уменьшение товарооборота на 6950 тыс. руб. в 2017 г. по сравнению с 2016 г. привело к снижению прибыли от продаж на 306,49 тыс.руб., а уменьшение выручки на 4119 тыс. руб. в 2018 г. по сравнению с прошлым годом привело к снижению прибыли от продаж на 255,38 тыс.руб.;

- снижение уровня валового дохода в 2017 г. на 3%., и увеличением 2018 г. на 0,49%., в результате чего сумма прибыли от продаж снизилась в 2017 г. на 672,27 тыс. руб. и увеличилась в 2018 г. на 91,45 тыс. руб.;

- уменьшение уровня издержек обращения в 2017 году привело к росту прибыли от продаж на 1073,39 тыс.руб., а повышение уровня издержек в 2018 году вызвало уменьшение прибыли от продаж на 31,09 тыс.руб.

На рисунке 3 представим динамику показателей прибыли ООО «Арабэлла».

По данным рисунка видно, что валовая прибыль как основной доход от торговой деятельности намного выше других показателей прибыли, однако она снижается, вместе с тем наблюдается снижение и всех других показателей прибыли.

Рис. 3. Динамика показателей прибыли ООО «Арабэлла»

за 2016-2018 годы

Уменьшение показателей прибыли предприятия питания говорит о снижении его воспроизводственных возможностей, а также возможностей пополнения собственного капитала, что оценивается отрицательно.

Проведем оценку показателей рентабельности.

2.3. Анализ показателей рентабельности ООО «Арабэлла»

Проанализируем относительные показатели прибыльности предприятия, начнем анализ с рентабельности продаж. В таблице 4 представлена информация для анализа.

Данные таблицы 4 свидетельствуют об увеличении уровня рентабельности продаж ООО «»Арабэлла», рассчитанного по прибыли от продаж в 2018 году по сравнению с 2016 годом: в 2017 году на 1,79%, в 2018 году – на 0,32%.

В то же время рентабельность производства увеличилась в 2017 году по сравнению с 2016 годом на 0,97%, а в 2018 году снизилась на 0,2%, чему причиной стало снижение прибыли до налогообложения.

Таблица 4 - Оценка динамики уровня рентабельности продаж

и продукции предприятия питания ООО «Арабэлла»

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение, (+,-) |

|

|

2017г к 2016г |

2018г к 2017г |

||||

|

1. Выручка от продаж, тыс.руб. |

29359 |

22409 |

18290 |

-6950 |

-4119 |

|

2. Издержки производства, тыс.руб. |

27063 |

21018 |

17096 |

-6045 |

-3922 |

|

3. Среднегодовая стоимость имущества (активов), тыс.руб. |

15285 |

12506 |

8302 |

-2872 |

-4204 |

|

4. Прибыль от продаж, тыс.руб. |

1295 |

1390 |

1193 |

95 |

-197 |

|

5. Прибыль до налогообложения, тыс. руб. |

1333 |

1234 |

972 |

-99 |

-262 |

|

6. Чистая прибыль, тыс. руб. |

1333 |

1234 |

972 |

-99 |

-262 |

|

7. Рентабельность продаж, % (стр4/стр1*100) |

4,41 |

6,20 |

6,52 |

1,79 |

0,32 |

|

8. Рентабельность производства, % (стр.5/стр.1*100) |

4,54 |

5,51 |

5,31 |

0,97 |

-0,20 |

|

9. Рентабельность предприятия (активов), % (стр.6/стр.3*100) |

8,72 |

9,87 |

11,71 |

1,15 |

1,84 |

|

10. Рентабельность затрат, % (стр.5/стр.2*100) |

4,93 |

5,87 |

5,69 |

0,94 |

-0,18 |

|

11. Рентабельность продукции, % (стр.4/стр.2*100) |

4,79 |

6,61 |

6,98 |

1,82 |

0,37 |

Рентабельность предприятия (активов) в 2017 году повысилась на 1,2%, а в 2018 году – на 1,84% и стала равной 11,71%. Следовательно, каждые 100 руб., вложенные в имущество предприятия, стали приносить больше чистой прибыли.

Уровень рентабельности затрат, рассчитанный на базе прибыли до налогообложения, в 2017 году повышается на 0,94% и становится равными5,87%, а в 2018 году снижается на 0,18% и становится равным 5,69%. Следовательно, меньше стало приходиться прибыли до налогообложения на 100 руб. произведенных затрат, что отрицательно характеризует деятельность предприятия.

Рентабельность продукции в 2017 году повышается на 1,82%, а в 2018 году – на 0,37%. Следовательно, каждые 100 руб. произведенных затрат приносят больше прибыли от продаж, что показывает эффективность основной деятельности ООО «Арабэлла».

Таким образом, необходимо отметить, что ООО «Арабэлла» ориентирует успешно свою деятельность именно на основные виды деятельности, от которых прибыль и должна быть наибольшей, что и влияет на повышение рентабельности продаж и рентабельности продукции.

Представим динамику показателей рентабельности на рисунке 2.

Рис. 2. Динамика показателей рентабельности предприятия питания ООО «Арабэлла»

Как видно из рисунка 2, самая высокая – рентабельность предприятия (активов), которая также стабильно возрастает, как и рентабельность продаж и рентабельность продукции.

В процессе осуществления предпринимательской деятельности предприятие использует и потребляет экономические ресурсы – активы. От эффективности их использования зависит способность предприятия выживать с финансовой точки зрения, взыскивать денежные средства с покупателей и оплатить в установленные сроки обязательства. Одним из основных показателей, характеризующие эффективность использования активов является рентабельность активов.

Рассмотрим динамику уровня рентабельности активов ООО «Арабэлла», используя данные бухгалтерского баланса и отчета о прибылях и убытках (табл. 5).

Таблица 5 - Оценка динамики рентабельности активов предприятия питания ООО «Арабэлла»

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение, (+,-) |

|

|

2017г к 2016г |

2018г к 2017г |

||||

|

1. Прибыль до налогообложения, тыс.руб. |

1333 |

1234 |

972 |

-99 |

-262 |

|

2. Стоимость активов на начало года, тыс.руб. |

15350 |

15220 |

9792 |

-130 |

-5428 |

|

3. Стоимость активов на конец года, тыс.руб. |

15220 |

9792 |

6812 |

-5428 |

-2980 |

|

4. Средняя стоимость активов, тыс.руб. ((стр.3+стр.2)/2) |

15285 |

12506 |

8302 |

-2779 |

-4204 |

|

5. Рентабельность активов, % |

8,72 |

9,87 |

11,71 |

1,15 |

1,84 |

Как видно из данных таблицы 5, рентабельность активов в 2017 году повысилась на 1,15% и стала равной 9,87%, а в 2018 году она возросла на 1,84% и стала равной 11,71%. Следовательно, налицо повышение эффективности использования активов, каждые 100 руб., вложенные в имущество ООО «Арабэлла», стали приносить больше прибыли до налогообложения.

Поэтому, чтобы определить причины эффективности использования активов, далее будет проведен факторный анализ рентабельности активов, используя для этого метод абсолютных разниц.

Далее в процессе анализа показателей рентабельности, возникает необходимость проверить, насколько эффективно предприятие использует свои финансовые ресурсы для достижения финансового результата, который смог бы обеспечить финансирование инвестиций и погашение обязательств. Для этого необходимо провести анализ рентабельности собственного капитала.

Рентабельность собственного капитала отражает способность предприятия использовать собственный капитал для получения прибыли, под эти понятием понимается способность предприятия «обогатить своих собственников», то есть государство в нашем конкретном случае.

В таблице 6 представлены данные для анализа динамики рентабельности собственного капитала.

Таблица 6- Анализ динамики рентабельности собственного капитала

предприятия питания ООО «Арабэлла» за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменение (+,-) |

|

|

2017г к 2016г |

2018г к 2017г |

||||

|

1. Прибыль до налогообложения, тыс.руб. |

1333 |

1234 |

972 |

-99 |

-262 |

|

2. Стоимость собственного капитала на начало года, тыс.руб. |

15 |

15 |

1049 |

- |

1034 |

|

3. Стоимость собственного капитала на конец года, тыс.руб. |

15 |

1049 |

2033 |

1034 |

984 |

|

4. Средняя стоимость собственного капитала, тыс.руб. ((стр.2+стр.3)/2) |

15 |

532 |

1541 |

517 |

1009 |

|

5. Рентабельность собственного капитала, % (стр.1/стр.4*100) |

8886,67 |

231,95 |

63,08 |

-8654,72 |

-168,87 |

Согласно расчетам, проведенным в таблице 6, рентабельность собственного капитала ООО «Арабэлла» на протяжении всего анализируемого периода имеет отрицательную динамику.

Рентабельность собственного капитала, рассчитанная на основе прибыли до налогообложения составила в 2017 году 231,95%. Это означает, что ООО «Арабэлла» получило на каждые 100 рублей собственных ресурсов по 231,95 руб. прибыли до налогообложения, отрицательным является тот факт, что по отношению к 2016 году произошло снижение показателя на 8654,72%.

Вызывает также озабоченность наличие убытков снижение показателя в 2018 году на 168,87%, он показывает, что каждые 100 рублей собственных средств стали приносить только 63,08 руб. прибыли, в результате этого динамика отрицательная. Таким образом, можно отметить, что ООО «Арабэлла» менее эффективно использует собственные ресурсы, в связи с чем необходим более подробный анализ влияния факторов на изменение уровня рентабельности собственного капитала.

На рисунке 3 представим динамику показателей рентабельности производства, рентабельности активов и рентабельности собственного капитала.

Рис. 3. Динамика показателей рентабельности предприятия питания

ООО «Арабэлла» за 2016-2018 годы

Как видно из представленных данных на рисунке 3, наиболее заметно изменение показателя рентабельности собственного капитала. Слишком его заметное снижение вызвано увеличением суммы собственного капитала при одновременном снижении прибыли до налогообложения, то есть отдача ухудшилась.

Все представленные тенденции изменения показателей рентабельности предприятия питания свидетельствуют о необходимости проведения факторного анализа. Рассчитанные показатели рентабельности активов показывают, что каждые 100 руб., вложенные в имущество ООО «Арабэлла», стали приносить больше прибыли до налогообложения. Поэтому с целью определения причин эффективности использования активов далее будет проведен факторный анализ рентабельности активов, используя для этого метод абсолютных разниц по информации, представленной в таблицах 7 и 8.

Влияние факторов на рентабельность активов определяется по формулам (1-2):

- изменение рентабельности активов за счет изменения рентабельности продаж:

ΔРа(Рп) = (Рп1-Рп0)*Оа1, (1)

- изменение рентабельности активов за счет изменения число их оборотов:

ΔРа(Оа) = (Оа1-Оа0) * Рп0, (2)

где Рп1 и Рп0 – соответственно рентабельность продаж отчетного и прошлого периодов;

Оа1 и Оа0 – число оборотов активов соответственно отчетного и прошлого периодов.

Все расчеты по данным формулам приведены в таблицах 7 и 8 в графах 5 и 6.

Таблица 7 - Расчет влияния факторов на изменение уровня рентабельности

активов ООО «Арабэлла» за 2016-2017 годы

|

Показатели |

2016 год |

2017 год |

Абсолютное отклонение |

В том числе за счет изменения |

|

|

рентабельности продаж |

числа оборотов активов |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продажи, тыс.руб. |

29359 |

22409 |

-6950 |

х |

х |

|

2. Прибыль до налогообложения, тыс.руб. |

1333 |

1234 |

-99 |

х |

х |

|

3. Средняя стоимость активов, тыс.руб. |

15285 |

12506 |

-2779 |

х |

х |

|

4. Рентабельность продаж, % (стр.2/стр.1*100) |

4,54 |

5,51 |

0,97 |

(0,97)*1,792= =1,738 |

х |

|

5. Число оборотов активов (стр.1/стр.3) |

1,921 |

1,792 |

-0,129 |

х |

(-0,129)* 4,54= =-0,588 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

||

|

6. Рентабельность активов, % (стр.2/стр.3*100) |

8,72 |

9,87 |

1,15 |

||||

|

7. Рентабельность продукции, % |

4,79 |

6,61 |

6,98 |

х |

х |

||

В 2017 году по сравнению с 2016 годом зарегистрировано снижение оборачиваемости активов на 0,129 пункта, что обусловило снижение уровня рентабельности активов на 0,588%. Следует отметить, что значение показателя числа оборотов активов является достаточно приемлемым. Такой уровень числа оборотов активов является следствием превышения темпов снижения выручки от продажи (23,7%) над темпом снижения средней стоимости активов (18,2%). В качестве основных причин, обусловивших ускорение оборачиваемости активов можно отметить как увеличение оборотов материальных запасов, так и снижение продолжительности периода погашения дебиторской задолженности. Можно отметить рост рентабельности продукции во всех периодах: с 4,79% в 2016 году до 6,98% в 2018 году.

Таблица 8 - Расчет влияния факторов на изменение уровня рентабельности активов ООО «Арабэлла» за 2017-2018 годы

|

Показатели |

2017 год |

2018 год |

Абсолютное отклонение |

В том числе за счет изменения |

|

|

рентабельности продаж |

числа оборотов активов |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка от продажи, тыс.руб. |

22409 |

18290 |

-4119 |

х |

х |

|

2. Прибыль до налогообложения, тыс.руб. |

1234 |

972 |

-262 |

х |

х |

|

3. Средняя стоимость активов, тыс.руб. |

12506 |

8302 |

-4204 |

х |

х |

|

4. Рентабельность продаж, % (стр.2/стр.1*100) |

5,51 |

5,31 |

-0,20 |

(-0,2)*2,203= =-0,44 |

х |

|

5. Число оборотов активов (стр.1/стр.3) |

1,792 |

2,203 |

0,411 |

х |

(+0,411)* 5,51= =2,28 |

|

6. Рентабельность активов, % (стр.2/стр.3*100) |

9,87 |

11,71 |

1,84 |

||

Как видно из данных таблицы 8, в 2018 году по сравнению с 2017 годом зарегистрировано повышение оборачиваемости активов на 0,411 пункта, что обусловило рост уровня рентабельности активов на 2,28%.

Следует отметить, что значение показателя числа оборотов активов является достаточно высоким и показывает, что в 2018 году каждый рубль, вложенный в имущество, приносил в 2,2 раза больше рублей выручки. Такой уровень числа оборотов активов является следствием превышения темпов снижения выручки от продажи (18,4%) над темпом снижения средней стоимости активов (33,6%).

Следует также сказать, что уровень рентабельности активов является высоким в обоих периодах, что не позволит предприятию в ближайшем будущем обновить и увеличить стоимость своих активов. Негативным моментом является то, что снижение рентабельности продаж на 0,2% привело к уменьшению рентабельности активов.

Необходимо определить направления повышения прибыли и рентабельности.

ГЛАВА 3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ПРИБЫЛИ ООО «АРАБЭЛЛА»

Анализ показал, что в наибольшей степени на прибыль ООО «Арабэлла» оказывают влияние такие факторы: объем товарооборота, величина валового дохода, затраты на рубль выручки. Расчеты показывают, что изменение затрат оказало наибольшее влияние на изменение прибыли и увеличило общую прибыль. Изменение суммы валового дохода привело к повышению прибыли. Увеличение объема товарооборота способствовало росту прибыли.

На основе полученных данных можно предложить следующие направления повышения прибыли:

1. экономия издержек производства;

2. поиск резервов повышения доходов от деятельности предприятия питания, таких как:

- снижение уровня цен закупки сырья и товаров;

- увеличение уровня цен реализации продукции и покупных товаров (пользующихся повышенным спросом);

- увеличение объема реализации продукции и товаров, в том числе при помощи упаковки для потребителя «на вынос»;

3. поиск резервов роста оборота предприятия питания:

- обеспеченность предприятия питания товарно-сырьевыми ресурсами и их рациональное использование (постоянное отслеживание отходов, брака);

- развитие и эффективность использования основных фондов предприятия питания, а также режим его работы (его можно увеличить в вечернее время);

- обеспеченность предприятия питания трудовыми ресурсами и эффективность их использования (повышение производительности труда более быстрыми темпами, чем рост заработной платы работников).

Расширение торговли путем использования элемента сезонности - еще один из путей роста товарооборота. Площадка рядом с кафе позволяет летом разместить 5 столов на 6 человек каждый. Таким образом, количество посадочных мест увеличивается на 30. В 2018 году товарооборот на 1 место составил 285,8 тыс.руб./год (18290/64). Таким образом, при минимальном сезоне в три месяца (только лето) и загрузке в 60% (средней), летняя площадка позволит увеличить товарооборот минимум на 2100 тыс.руб. При этом затрат не будет по организации уличного кафе (марка пива оборудование предоставляет бесплатно), затраты текущие составят 1953 тыс.руб., прибыль от продаж – 147 тыс.руб. Рентабельность уличной торговли составит 7% (147/210*100). Если учесть тот факт, что оборудование, столы и зонты предоставляются компанией-поставщиком пива бесплатно на время пользования – не воспользоваться такой возможностью будет как минимум не логично.

Таблица 9 – Расчет дополнительного оборота ООО «Арабэлла» от новой концепции «Гарнир к супу»

|

Показатели |

Стоимостное значение |

|

стоимость порции хлеба, руб. (80% посетителей) |

5 |

|

стоимость слойки с начинкой, руб. (20% посетителей) |

25 |

|

проходимость в обеденное время в кафе, чел. |

300 |

|

выручка от реализации хлеба в год, тыс.руб. |

432 |

|

выручка от реализации слойки в год, тыс.руб. |

540 |

|

Отклонение |

108 |

Таким образом, внедрение и реализация в обеденное время новой концепции «Гарнир к супу», позволит увеличить товарооборот на 108 тыс.руб. в год. При этом затраты на выпечку составят 95 тыс.руб., прибыль от реализации выпечки – 13 тыс.руб. Рентабельность реализации выпечки будет равной 12% (13/108*100). Этот факт свидетельствует о том, что концепция не только имеет право на жизнь, но должна совершенствоваться и развиваться.

ЗАКЛЮЧЕНИЕ

Таким образом, проведенное исследование позволило подчеркнуть роль прибыли при развитии предприятия. Проанализированы природа и роль прибыли при развитии предприятия занятого в производстве. Прибыль предприятия рассматривается как один из важнейших аспектов экономической безопасности предприятия. Исследования прибыли показали, что как объект управления экономическая безопасность предприятия обладает необычными (уникальными) особенностями, присущими только ей.

Проведенный в главе 2 анализ позволяет сделать следующие выводы.

Вследствие проведенного факторного анализа было выявлено, что в 2017 г. прибыль от продаж повысилась на 95 тыс. руб., а в 2018 г. выросла на 197 тыс. руб. по сравнению с предшествующим периодом. На данные изменения повлияли следующие факторы:

- уменьшение товарооборота на 6950 тыс. руб. в 2017 г. по сравнению с 2016 г. привело к снижению прибыли от продаж на 306,49 тыс.руб., а уменьшение выручки на 4119 тыс. руб. в 2018 г. по сравнению с прошлым годом привело к снижению прибыли от продаж на 255,38 тыс.руб.;

- снижение уровня валового дохода в 2017 г. на 3%., и увеличением 2018 г. на 0,49%., в результате чего сумма прибыли от продаж снизилась в 2017 г. на 672,27 тыс. руб. и увеличилась в 2018 г. на 91,45 тыс. руб.;

- уменьшение уровня издержек в 2017 году привело к росту прибыли от продаж на 1073,39 тыс.руб., а повышение уровня издержек в 2018 году вызвало уменьшение прибыли от продаж на 31,09 тыс.руб.

За рассматриваемый период 2016-2018 годы рентабельность продаж возросла с 4,41% до 6,52%. Очень сильно рентабельность продаж зависит от затрат на рубль продукции, связь между ними обратная. Поэтому все мероприятия, направленные на снижение уровня издержек, приведут к росту рентабельности продаж.

Проведенный анализ влияния факторов на изменение рентабельности активов позволяет сделать следующие выводы. Снижение рентабельности продаж является определяющие фактором, который вызывает уменьшение рентабельности активов, следовательно, необходимо разрабатывать мероприятия, направленные на повышение рентабельности продаж.

Представленные в работе мероприятия по увеличению рентабельности можно свести к следующим: - необходимо организовать постоянный контроль за образованием кредиторской и дебиторской задолженностей; - нужен контроль уровня финансового риска для отслеживании динамики показателей рентабельности; - расширение перечня услуг позволит повысить эффективность деятельности: организация уличного кафе принесет прибыль в размере 147 тыс.руб., рентабельность продаж составит 7%; расширение ассортимента блюд (в виде гарниров к первым блюдам) принесет дополнительную прибыль 13 тыс.руб., рентабельность данного мероприятия составит 12%; освоение услуги «Доставка обедов в офисы» принесет прибыль в сумме 860 тыс.руб., рентабельность составит 11%; - составление прогноза дает возможность предприятию контролировать эффективность своих финансовых потоков.

СПИСОК ЛИТЕРАТУРЫ

- Бадмаева Д.Г., Бычкова С.М. Бухгалтерский учет и анализ. – СПб.: Эксмо, 2014. – С. 512.

- Гоян М.И. Потоки денежных средств как кругооборот денежных средств по формированию затрат и активов организации // Вестник государственного экономического университета. - 2014. - № 3. – С.15-19.

- Дружиловская Т.Ю., Ромашова С.М. Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретически и практический аспекты // Международный бухгалтерский учет. – 2012. – №31. – С.2–11.

- Лумпов Н.А. Формула прибыли и ее применение при распределении постоянных расходов // Финансовый менеджмент. - 2014. - №6. - С. 14 – 20.

- Чуев И.Н. Комплексный экономический анализ хозяйственной деятельности: учеб. для вузов / И.Н. Чуев, Л.Н. Чуева. – 2-е изд., перераб. и доп. – М.: Дашко и К, 2014. – 386 с.

- 2Экономика предприятия: учебник / под ред. Паламарчука А.С. – М.: ИНФРА–М, 2016. – 458 с.

- Экономика предприятия: Учебное пособие / под ред. Зимина А.Ф., Тимирьяновой В.М. – М.: ИНФРА–М, ИД ФОРУМ, 2015. – 288 с.

- Современный банковский маркетинг: методы и тенденции развития

- Место и роль России в мировой индустрии спорта

- Роль мотивации в поведении организации (Роль мотивации в системе управления предприятием)

- Особенности политики психологической поддержки персонала малых предприятий. (ООО «Мечта»)

- Роль семьи в процессе обучения младших школьников.

- Использование результатов оперативно-розыскной деятельности в качестве информации в процессе

- На тему формирование интересов в подростковом возрасте

- Педагогический авторитет преподавателя физической культуры.

- Право собственности на землю (Понятие и формы права)

- Политика развития персонала в системе стратегического управления кадровым направлением деятельности организации (Теоретические основы стратегического развития персонала)

- Формы социальной защиты населения (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СИСТЕМЫ СОЦИАЛЬНОЙ ЗАЩИТЫ В РОССИЙСКОЙ ФЕДЕРАЦИИ)

- Организация кассовой работы в банке (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТЕХНОЛОГИИ КАССОВОЙ РАБОТЫ В БАНКЕ)