Формирование портфеля инновационных проектов. Методы оценки эффективности нововведений. Использование информационных технологий в инновационном менеджменте.(Понятие инновационного портфеля)

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Повышение инновационной активности компаний, рост числа осуществляемых проектов предъявляет новые требования к отбору проектов, включаемых в портфель, с целью повышения эффективности последнего. Растет потребность в создании инструментария выбора проектов, которые соответствуют стратегии развития и способствуют росту конкурентоспособности компаний.

Помимо этого, ужесточение конкурентной борьбы в области интеллектуальной собственности, переход к открытым инновациям, заставляют компании искать новые способы ведения бизнеса, которые позволили бы выжить в постепенно усугубляющихся условиях. Компании, которые имеют гибкую и адаптивную стратегию, способны быстро перестроить бизнес, у них больше шансов для стабилизации и развития компании. Появляется необходимость выделять важнейшие проекты и грамотно распределять ресурсы для достижения стратегических бизнес - целей компании. При этом становится очевидным, что анализ отдельных проектов не позволяет адекватно оценить ситуацию на корпоративном уровне. Существующая в настоящее время методология портфельного управления реальными проектами, далека от совершенства, не обладает методологическим единством, а, кроме того, появляются новые идеи и подходы, нуждающиеся в обобщении и развитии. Поэтому задача разработки и использования методологии управления портфелем проектов с учетом факторов риска и возрастающей конкурентной борьбы на рынке интеллектуальной собственности представляется наиболее актуальной.

На сегодняшний день методология и инструментальные средства управления портфелями проектов обеспечивают наилучшие возможности управления инновациями, повышает их эффективность, и, как следствие, повышает прибыль предприятия, обеспечивает его развитие. В представленной работе дается понятие инноваций, когда, зачем и в какой мере они необходимы предприятиям, зачем для выгодного управления инновациями предприятиями используется методология управления портфелями проектов, и почему для успешного существования предприятия в современных условиях необходим эффективный, сбалансированный, адекватный инновационный портфель.

Цель работы заключается в изучении сущность инновационного проектирования, методов анализа инновационного риска и организации венчурного финансирования.

Цель предполагает решение следующих задач:

- изучение особенностей формирования портфеля инновационных проектов;

- анализ методов оценки эффективности нововведений

- изучить особенности использования информационных технологий в инновационном менеджменте.

Объектом исследования является совокупность общественных отношений, складывающихся в сфере инновационной деятельности.

Предметом исследования являются портфели инновационных проектов.

Теоретической основой исследования послужили работы зарубежных и отечественных ученых экономистов: П.Ф. Друкера, И. Шумпетера, Н.Д. Кандратьева, С.И. Карпухиной, Д.И. Кокурина, а так же научные труды цивилистов по теории гражданского и предпринимательского права, касающиеся вопросов правового регулирования инновационной деятельности.

Работа состоит из введения, двух глав, , заключения и списка литературы.

Глава 1. Понятие инновационного портфеля предприятия и методы его оценки

1.1.Понятие инновационного портфеля

В современных условиях хозяйствования, функционирование инновационного потенциала предприятия осуществляется в рамках постоянно изменяющихся требований, что обусловливает необходимость непрерывного совершенствования программ инновационной деятельности. В любой момент может возникнуть непредвиденная проблема и придется отложить или даже прекратить работу по инновационному проекту. Иными словами, могут измениться требования потребителей и спрос, в связи с чем потребуется провести переоценку целесообразности инновационного проекта. [7.C.29]

В этих условиях система управления инновационным потенциалом предприятия должна быть достаточно гибкой, чтобы допускать необходимые модификации. Следовательно, инновационный портфель предприятия может состоять из разнообразных проектов: крупных и мелких; близких к завершению и начинающихся. Однако каждый проект требует выделения дефицитных ресурсов в зависимости от его особенностей (сложности, трудоемкости и т.п.). В связи с этим инновационные проекты необходимо ранжировать для эффективного их использования. [1.C.13]

Основываясь на этом, принято считать, что инновационный портфель предприятия должен иметь определенные контуры, быть, по возможности, стабильным, чтобы реализация инновационного потенциала осуществлялась оптимально. [8.C.32]

Количество инновационных проектов, находящихся в портфеле в конкретный период времени, должно зависеть от их размеров, которые измеряются общим объемом ресурсов инвестиций, необходимых для разработки, и затратами на реализацию одного проекта. Число инновационных проектов в портфеле должно определяться отношением бюджета инновационной деятельности за определенный период времени к средним затратам на один проект. Исходя из этого, предприятиям необходимо решить, каким количеством инновационных проектов можно одновременно эффективно управлять; или сконцентрировать усилия на нескольких проектах или распределить имеющиеся ресурсы на большее число проектов. [5.C.21]

Следует отметить, что инновационный портфель, состоящий в основном из крупных проектов, более рискован по сравнению с портфелем, где ресурсы распределены между небольшими проектами. [7.C.30]

В то же время необходимо помнить о том, что небольшие проекты, требующие относительно небольших затрат на инновационную деятельность, обычно реализуются в новых продуктах, имеющих скромный потенциал по объему продаж и, следовательно, возможность получения прибыли. Портфель небольших проектов может привести к равномерному потоку инноваций, большая часть из которых обладает ограниченным рыночным потенциалом, что нежелательно с позиций номенклатуры продукции, формируемой предприятиями для продажи. [4.C.11]

Важно отметить, что, рассматривая тот или иной инновационный проект на предмет включения в портфель, необходимо учитывать возможное качество управления им и последствия перераспределения затрат на проекты. Следовательно, формирование портфеля заказов должно предполагать проведение работы с потенциальными потребителями результатов инновационной деятельности. Также при разработке механизма формирования инновационного портфеля предприятия необходимо учитывать, что для современной ситуации, сложившейся на предприятиях, очень сложно, иногда даже невозможно, точно спрогнозировать спрос на инновационную продукцию, т.е. здесь имеет место неопределенность спроса. [2.C.4]

Следующим элементом механизма формирования инновационного портфеля предприятия является проектное финансирование инновационной деятельности. Вместе с тем следует отметить, что при этом, безусловно, растут проектные и финансовые риски, а следовательно, и требования к экспертной оценке инновационных проектов. Эти вопросы необходимо решать как в методическом, так и в практическом и организационном планах, так как сегодня сложно найти не только кредитора, но и независимых консультантов, способных оценить пригодность и риск устаревания продукции. Не менее сложно подобрать проектную команду из надежных учредителей, инвесторов, гарантов, подрядчиков и операторов. В мировой практике под проектным финансированием часто подразумевают такой тип организации финансирования, когда доходы, полученные от реализации инновационного проекта, являются единственным источником погашения долговых обязательств. [7.C.31]

При реализации механизма формирования инновационного портфеля предприятия необходимо учитывать некоторые особенности инновационных проектов. Кажущееся подобие методов проектного финансирования и процедуры финансового анализа, требуемого для оценки крупных капитальных вложений и отбора научно-технических проектов, может привести к предположению об адекватности и идентичности применяемых процедур. В то же время между этими двумя проектами существуют важные различия. Имеющаяся финансовая информация о капитальных вложениях на строительство новых промышленных объектов гораздо более надежна, чем для большинства даже самых простых инновационных проектов, особенно на ранних этапах. [8.C.212]

Отличаясь значительно большей неопределенностью и рисками, инновационные проекты имеют то преимущество, что они могут быть прекращены при небольших финансовых потерях уже на ранних стадиях разработки. Также обращает на себя внимание и фактор ограниченности информации при отборе инновационных проектов по сравнению с инвестиционными, так как в инновационных проектах гораздо чаще можно столкнуться с неадекватностью информации. Чрезвычайно сложной представляется корреляция мнения независимых экспертов. Инновационные проекты отличаются не только многокритериальностью и значительной степенью неопределенности и рисков, но и качественной оценкой. Именно поэтому необходима специальная процедура установления интегральных критериев эффективности и оптимального соответствия предпринятых усилий полученному результату. [5.C.32]Безусловно, наиболее успешным будет являться такой проект, который удовлетворяет наибольшему количеству критериев. В связи с этим, весьма сложно выбрать вариант из предложенных инновационных проектов, поэтому для минимизации проектных рисков и оптимизации параметров эффективности проекта и должен применяться механизм формирования инновационного портфеля[21.C.45].

Инновационный портфель должен содержать разнообразные проекты: крупные и мелкие, долго- и краткосрочные, различные по назначению и принципам реализации. Это, в свою очередь, необходимо для оптимального внедрения инноваций с одновременной высокой результативностью финансово-экономических показателей, а также для успешной реализации инновационной стратегии предприятия. В связи с этим содержание портфеля должно достаточно часто подвергаться ревизии, пересмотру и обновлению. [14.C.3]

Последним этапом механизма формирования инновационного портфеля предприятия является рациональное разделение инноваций на инновации, подлежащие внедрению, и инновации, которые разрабатываются к продаже.

Исходя из вышеизложенного, необходимо отметить, что инновационный портфель представляет собой комплексно обоснованный перечень инноваций, приобретенных и собственной разработки, подлежащих внедрению на предприятии и разработанных предприятием для реализации. [10/.C.32]

Использование механизма формирования инновационного портфеля предприятия является одним из элементов оценки инновационного потенциала и обусловливает стратегии инновационного развития в установившейся экономике. [15]

1.2.Система показателей оценки эффективности инновационного проекта

Реализации любого инновационного проекта должно предшествовать решение двух взаимосвязанных задач:

1) оценка выгодности каждого из возможных вариантов осуществления проекта;

2) сравнение вариантов и выбор наилучшего из них.

На предынвестиционной стадии разработки инновационного проекта практически завершенными являются НИР и ОКР нововведений, полностью снимается неопределенность относительно технических параметров проекта. В этих условиях наиболее значимыми для оценки эффективности проекта при решении вопроса о его дальнейшей реализации являются экономические (коммерческие) показатели. На этом этапе разработки инновационного проекта его характеристики практически не отличаются от любого инвестиционного проекта, а потому инновационные проекты могут оцениваться с помощью показателей, характеризующих эффективность инвестиций. [24.C.16]

Для принятия решений о целесообразности дальнейшей реализации инновационного проекта используется целая система показателей, отражающих соотношение затрат и результатов и позволяющих судить об экономической привлекательности проекта для его участников, об экономических преимуществах одних проектов над другими. [8.C.43]

Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов. При этом в качестве эффекта на t-м шаге выступает поток реальных денег.

В рамках каждого вида деятельности происходит приток П i ( t ) и отток O i ( t ) денежных средств. Обозначим разность между ними через Ф i ( t );

Ф i ( t ) = П i ( t ) – O i ( t ),

где i = 1,2,3…

Потоком реальных денег Ф( t ) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета):

Ф( t ) = [П 1 ( t ) – O 1 ( t )] + [П 2 ( t ) – O 2 ( t )] [25]

Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной и региональной финансовой поддержки, является бюджетный эффект, определяемый как превышение доходов соответствующего бюджета Dt над расходами Pt.

Bt = Dt – Pt.

Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов Федерации), отраслей, организаций. [20.C.32] При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

• конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынках всей произведенной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т. п.), создаваемых участниками в ходе осуществления проекта; [13.C.4]

• социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

• прямые финансовые результаты;

• кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т. п.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций. [15.C.4]

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и/или о государственной поддержке проектов.

Показатели эффективности инновационных проектов могут классифицироваться по следующим признакам:

• по виду экономических субъектов;

• по виду обобщающего показателя, выступающего в качестве критерия экономической эффективности проекта:

– абсолютные (разность между стоимостными оценками результатов и затрат);

– относительные (отношение стоимостных оценок результатов проекта к совокупным затратам на их получение);

– временные (оценивается период окупаемости инвестиционных затрат);

• по методу сопоставления разновременных денежных затрат и результатов:

– статические (в них денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные);

– динамические (в них денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков).

1.3.Использование информационных технологий в инновационном менеджменте.

Информационная технология в менеджменте— процесс, использующий совокупность методов и средств реализации операций сбора, регистрации, передачи, накопления и обработки информации на базе программно-аппаратного обеспечения для решения управленческих задач экономического объекта.[12]

Основная цель автоматизированной информационной технологии— получать посредством переработки первичных данных информацию нового качества, на основе которой вырабатываются оптимальные управленческие решения. Это достигается за счет интеграции информации, обеспечения ее актуальности и непротиворечивости, использования современных технических средств для внедрения и функционирования качественно новых форм информационной поддержки деятельности аппарата управления. [20.C.43]

Информационная технология справляется с существенным увеличением объемов перерабатываемой информации и ведет к сокращению сроков ее обработки. Информационная технология является наиболее важной составляющей процесса использования информационных ресурсов в управлении. Автоматизированные информационные системы для информационной технологии — это основная среда, составляющими элементами которой являются средства и способы для преобразования данных. Информационная технология представляет собой процесс, состоящий из четко регламентированных правил выполнения операций над информацией, циркулирующей в информационной системе, и зависит от многих факторов, которые систематизируются по следующим классификационным признакам:

• степень централизации технологического процесса;

• тип предметной области;

• степень охвата задач управления;

• класс реализуемых технологических операций;

• тип пользовательского интерфейса;

• способ построения сети. [22.C.12]

По степени централизации технологического процесса ИТ в системах управления делят на централизованные, децентрализованные и комбинированные технологии:

Централизованные технологии характеризуются тем, что обработка информации и решение основных функциональных задач экономического объекта производятся в центре обработки ИТ — центральном сервере, организованной на предприятии вычислительной сети либо в отраслевом или территориальном информационно-вычислительном центре.

Децентрализованные технологии основываются на локальном применении средств вычислительной техники, установленных на рабочих местах пользователей для решения конкретной задачи специалиста. Децентрализованные технологии не имеют централизованного автоматизированного хранилища данных, но обеспечивают пользователей средствами коммуникации для обмена данными между узлами сети. [21.C.49]

Комбинированные технологии характеризуются интеграцией процессов решения функциональных задач на местах с использованием совместных баз данных и концентрацией всей информации системы в автоматизированном банке данных.

Тип предметной области выделяет функциональные классы задач соответствующих предприятий и организаций, решение которых производится с использованием современной автоматизированной информационной технологии. К ним относятся задачи бухгалтерского учета и аудита, банковской сферы, страховой и налоговой деятельности и др. [18.C.32]

По степени охвата автоматизированной информационной технологией задач управления выделяют автоматизированную обработку информации на базе использования средств вычислительной техники, автоматизацию функций управления, информационную технологию поддержки принятия решений, которые предусматривают использование экономико-математических методов, моделей и специализированных пакетов прикладных программ для аналитической работы и формирования прогнозов, составления бизнес-планов, обоснованных оценок и выводов по изучаемым процессам. К данной классификационной группе относятся также организация электронного офиса как программно-аппаратного комплекса для автоматизации и решения офисных задач, а также экспертная поддержка, основанная на использовании экспертных систем и баз знаний конкретной предметной области. [25]

По классам реализуемых технологических операций ИТ рассматриваются в соответствии с решением задач прикладного характера и имеющимся прикладным программным обеспечением, таким, как текстовые и графические редакторы, табличные процессоры, системы управления базами данных, мультимедийные системы, гипертекстовые системы и др.

По типу пользовательского интерфейса автоматизированные информационные технологии подразделяются в зависимости от возможностей доступа пользователя к информационным, вычислительным и программным ресурсам, соответствующей используемой на экономическом объекте автоматизированной информационной технологии. Пакетная информационная технология не предоставляет возможности пользователю влиять на обработку данных, в то время как диалоговая технология позволяет ему взаимодействовать с вычислительными средствами в интерактивном режиме, оперативно получая информацию для принятия управленческих решений. [23.C.90]

Интерфейс сетевой автоматизированной информационной технологии предоставляет пользователю телекоммуникационные средства доступа к территориально удаленным информационным и вычислительным ресурсам.

Способ построения сети зависит от требований управленческого аппарата к оперативности информационного обмена и управления всеми структурными подразделениями фирмы. Повышение запросов к оперативности информации в управлении экономическим объектом привело к созданию сетевых технологий, которые развиваются в соответствии с требованиями современных условий функционирования организации. Это влечет за собой организацию не только локальных вычислительных систем, но многоуровневых (иерархических) и распределенных информационных технологий в ИС организационного управления. Все они ориентированы на технологическое взаимодействие, которое организуется за счет средств передачи, обработки, накопления, хранения и защиты информации.

Выводы:

Инновационная деятельность происходит в условиях высокой неопределенности и связана с высокими рисками по сравнению с обычными процессами производственно-хозяйственной деятельности.

В общем виде, риск в инновационной деятельности можно определить как вероятность потерь, возникающих при вложении организацией средств в производство новых товаров и услуг, в разработку новой техники и технологий, которые, возможно, не найдут ожидаемого спроса на рынке, а также при вложении средств в разработку управленческих инноваций, которые не принесут ожидаемого эффекта. В современных Российских условиях инновационная деятельность в значительной степени сопряжена с риском, так как полная гарантия ее благополучного результата в любых условиях практически отсутствует. Это, обусловлено ролью человеческого фактора в процессе воздействия, а также динамикой объекта управления и его внешнего окружения. В условиях нестабильности экономической конъюнктуры проблема риска возникновения потерь при вложении фирмой средств в инновации становится особенно актуальной.

Глава 2. Анализ портфеля инноваций ОАО «Братский лесопромышленный комплекс»

2.1.Характеристика предприятия

Объект исследования – ОАО «Братский лесопромышленный комплекс».

Основное назначение энергетического хозяйства предприятия - бесперебойное обеспечение производства всеми видами энергии при соблюдении техники безопасности, выполнении требований к качеству и экономичности энергоресурсов.

Энергетическое хозяйство крупных предприятий находится в ведении главного энергетика. В состав отдела главного энергетика входят бюро (группы) энергоиспользования, энергооборудования, электрическая и тепловая лаборатории. Обеспечение бесперебойного питания крупного предприятия необходимыми энергоресурсами возлагается на дежурных инженеров, руководящих эксплуатацией всего энергохозяйства в течение смены. Персонал энергетических цехов подразделяется на сменный, ведущий текущую эксплуатацию оборудования, и ремонтно-монтажный.

Основными направлениями совершенствования энергетического хозяйства и повышения эффективности его функционирования являются:

• приобретение ресурсосберегающего оборудования;

• использование наиболее экономичных видов энергоресурсов;

• совершенствование схем энергопотребления;

• совершенствование технологических процессов;

• автоматизация производственных процессов, учета и контроля использования энергоресурсов;

• совершенствование конструкции энергооборудования;

• применение расчетно-аналитических методов нормирования ресурсов;

• упрощение структуры энергетического хозяйства предприятия;

• стимулирование улучшения использования энергоресурсов и др.

Только внедрение перечисленных энергосберегающих мероприятий в комплексе позволит достичь значительного снижения потребления энергетических ресурсов, тем самым, повысив рентабельность и конкурентоспособность продукции ОАО «Братский лесопромышленный комплекс» на мировом рынке.

Энергоснабжение предприятия имеет специфические особенности, состоящие в необходимости немедленного использования произведенной энергии и неравномерной потребности в ней в течение суток и времени года. Поэтому бесперебойное снабжение энергией должно обеспечиваться за счет создания резервов мощностей энергетического оборудования.

Рациональное использование энергетических ресурсов становится одним из важнейших факторов роста рентабельности и конкурентоспособности продукции ОАО «Братский лесопромышленный комплекс». В настоящее время наблюдается снижение конкурентоспособности отечественной целлюлозно-бумажной продукции главным образом из-за постоянного удорожания энергоносителей и неэффективного подхода к управлению и контролю за использованием энергоресурсов в отрасли.

Выявлены 3 основных направления, которые целесообразно применить в комплексной Программе повышения энергоэффективности ОАО «Братский лесопромышленный комплекс»:

1. Разработка системы внедрения автоматизированных систем контроля и учета энергоресурсов на предприятии (АСКУЭ) с дальнейшим интегрированием их в единый информационный комплекс.

2. Формирование собственных генерирующих мощностей предприятия.

3. Методика покупки электроэнергии на свободном и регулируемом секторах рынка электрической энергии.

2.2. Характеристика структуры инновационного портфеля

Внедрение автоматизированных систем контроля и учета энергоресурсов на предприятии.

На современном этапе развития экономики не вызывает сомнения тот факт, что энергетические ресурсы промышленного предприятия являются стратегическими с точки зрения его жизнеспособности и находятся в одном ряду с такими видами ресурсов, как людские, производственные и финансовые. Эффективность использования энергетических ресурсов на предприятии влияет на рентабельность его работы, являясь одним из рычагов управления его конкурентоспособностью. Несмотря на очевидность этого факта, на сегодняшнем этапе в инфраструктуру управления большинства предприятий не входят средства эффективного учета и управления потреблением энергоресурсов.

Высокая стоимость энергоресурсов обусловила в последние годы кардинальное изменение отношения к организации энергоучета в лесной промышленности. Потребители начинают осознавать, что в их интересах необходимо рассчитываться с поставщиком энергоресурсов не по каким-то условным нормам, договорным величинам или устаревшим и неточным приборам, а на основе современного и высокоточного приборного учета. Промышленные предприятия пытаются как-то реорганизовать свой энергоучет "вчерашнего дня", сделав его адекватным требованиям дня сегодняшнего. Под давлением рынка энергоресурсов потребители приходят к пониманию той простой истины, что первым шагом в экономии энергоресурсов и снижении финансовых потерь является точный учет.

Современная цивилизованная торговля энергоресурсами основана на использовании автоматизированного приборного энергоучета, сводящего к минимуму участие человека на этапе измерения, сбора и обработки данных и обеспечивающего достоверный, точный, оперативный и гибкий, адаптируемый к различным тарифным системам учет, как со стороны поставщика энергоресурсов, так и со стороны потребителя. С этой целью, как поставщики, так и потребители создают на своих объектах автоматизированные системы контроля и учета энергоресурсов - АСКУЭ. При наличии современной АСКУЭ промышленное предприятие полностью контролирует весь свой процесс энергопотребления и имеет возможность по согласованию с поставщиками энергоресурсов гибко переходить к разным тарифным системам, минимизируя свои энергозатраты.

В структуре АСКУЭ в общем случае можно выделить четыре уровня (рис. 2).

4 Центры сбора

и обработки данных 2 уровня

3 – Центры сбора и

обработки данных 1 уровня

2 Уровень УСПД

◊◊◊◊ ◊◊◊◊ ◊◊◊◊

1 Уровень первичных данных ◊◊◊◊ ◊◊◊◊

Измерительных приборов

Рис. 2. Структура АСКУЭ.

• первый уровень - первичные измерительные приборы (ПИП) с телеметрическими или цифровыми выходами, осуществляющие непрерывно или с минимальным интервалом усреднения измерение параметров энергоучета потребителей (потребление электроэнергии, мощность, давление, температуру, количество энергоносителя, количество теплоты с энергоносителем) по точкам учета (фидер, труба и т.п.);

• второй уровень - устройства сбора и подготовки данных (УСПД), специализированные измерительные системы или многофункциональные программируемые преобразователи со встроенным программным обеспечением энергоучета, осуществляющие в заданном циклеинтервала усреднения круглосуточный сбор измерительных данных с территориально распределенных ПИП, накопление, обработку и передачу этих данных на верхние уровни;

• третий уровень - персональный компьютер (ПК) или сервер центра сбора и обработки данных со специализированным программным обеспечением АСКУЭ, осуществляющий сбор информации с УСПД (или группы УСПД), итоговую обработку этой информации как по точкам учета, так и по их группам - по подразделениям и объектам предприятия, документирование и отображение данных учета в виде, удобном для анализа и принятия решений (управления) оперативным персоналом службы главного энергетика и руководством предприятия;

• четвертый уровень - сервер центра сбора и обработки данных со специализированным программным обеспечением АСКУЭ, осуществляющий сбор информации с ПК и/или группы серверов центров сбора и обработки данных третьего уровня, дополнительное агрегирование и структурирование информации по группам объектов учета, документирование и отображение данных учета в виде, удобном для анализа и принятия решений персоналом службы главного энергетика и руководством территориально распределенных средних и крупных предприятий или энергосистем, ведение договоров на поставку энергоресурсов и формирование платежных документов для расчетов за энергоресурсы.

Все уровни АСКУЭ связаны между собой каналами связи. Для связи уровней ПИП и УСПД или центров сбора данных, как правило, используется прямое соединение по стандартным интерфейсам (типа RS-485, ИРПС и т.п.). УСПД с центрами сбора данных 3-го уровня, центры сбора данных 3-го и 4-го уровней могут быть соединены по выделенными, коммутируемыми каналам связи или по локальной сети.

По назначению АСКУЭ предприятия подразделяют на системы коммерческого и технического учета. Коммерческим или расчетным учетом называют учет поставки/потребления энергии предприятием для денежного расчета за нее (соответственно приборы для коммерческого учета называют коммерческими, или расчетными). Техническим, или контрольным учетом называют учет для контроля процесса поставки/потребления энергии внутри предприятия по его подразделениям и объектам (соответственно используются приборы технического учета). С развитием рыночных отношений, реструктуризацией предприятий, хозяйственным обособлением отдельных подразделений предприятий и появлением коммерчески самостоятельных, но связанных общей схемой энергоснабжения производств - субабонентов функции технического и расчетного учета совмещаются в рамках одной системы. Соответственно, АСКУЭ коммерческого и технического учета могут быть реализованы как раздельные системы или как единая система.

Два вида учета, коммерческий и технический, имеют свою специфику. Коммерческий учет консервативен, имеет устоявшуюся схему энергоснабжения, для него характерно наличие небольшого количества точек учета, по которым требуется установка приборов повышенной точности, а сами средства учета нижнего и среднего уровня АСКУЭ должны выбираться из государственного реестра измерительных средств. Кроме того, системы коммерческого учета в обязательном порядке пломбируются, что ограничивает возможности внесения в них каких-либо оперативных изменений со стороны персонала предприятия. Технический учет, наоборот, динамичен и постоянно развивается, отражая меняющиеся требования производства; для него характерно большое количество точек учета с разными задачами контроля энергоресурсов, по которым можно устанавливать в целях экономии средств приборы пониженной точности. Технический контроль допускает использование приборов, не занесенных в госреестр измерительных средств, однако, при этом могут возникнуть проблемы с выяснением причин небаланса данных по потреблению энергоресурсов от систем коммерческого и технического учета. Отсутствие пломбирования приборов энергосбытовой организацией позволяет службе главного энергетика предприятия оперативно вносить изменения в схему технического контроля энергоресурсов, в вставки первичных измерительных приборов в соответствии с текущими изменениями в схеме энергоснабжения предприятия и спецификой решаемых производственных задач. Учитывая эту специфику коммерческого и технического учета можно оптимизировать стоимость внедрения АСКУЭ и ее эксплуатации.

Существуют две цели, достигаемые с помощью контроля и учета поставки/потребления энергоресурсов, вне зависимости от используемых для этого технических средств:

1. Обеспечение расчетов за энергоресурсы в соответствии с реальным объемом их поставки и потребления.

2. Минимизация производственных и непроизводственных затрат на энергоресурсы, направленная на снижение себестоимости продукции и, следовательно, повышение ее конкурентоспособности.

Благодаря различным способам достижения цели минимизация затрат на энергоресурсы может быть реализована как без уменьшения объема потребления энергоресурсов, так и за счет уменьшение объема потребления энергоресурсов.

Эти цели достигаются благодаря решению следующих задач учета энергоресурсов и контроля их параметров:

• точное измерение параметров поставки/потребления энергоресурсов с целью обеспечения расчетов за энергоресурсы в соответствии с реальным объемом их потребления и минимизации непроизводственных затрат на энергоресурсы, в частности, за счет использования более высокоточных измерительных приборов или повышения синхронности сбора первичных данных;

• диагностика полноты данных с целью обеспечения расчетов за энергоресурсы в соответствии с реальным объемом их поставки/потребления за счет повышения достоверности данных, используемых для финансовых расчетов с поставщиками энергоресурсов и субабонентами предприятия и принятия управленческих решений;

• комплексный автоматизированный коммерческий и технический учет энергоресурсов и контроль их параметров по предприятию, его инфра- (котельная и объекты жилкомбыта) и инфраструктурам (цеха, подразделения, субабоненты) по действующим тарифным системам с целью минимизации производственных и непроизводственных затрат на энергоресурсы;

• контроль энергопотребления по всем энергоносителям, точкам и объектам учета в заданных временных интервалах (5, 30 минут, зоны, смены, сутки, декады, месяцы, кварталы и годы) относительно заданных лимитов, режимных и технологических ограничений мощности, расхода, давления и температуры с целью минимизации затрат на энергоресурсы и обеспечения безопасности энергоснабжения;

• фиксация отклонений контролируемых параметров энергоресурсов, их оценка в абсолютных и относительных единицах для анализа как энергопотребления, так и производственных процессов с целью минимизации затрат на энергоресурсы и восстановление производственных процессов после их нарушения из-за выхода контролируемых параметров энергоресурсов за допустимые пределы;

• сигнализация (цветом, звуком) об отклонениях контролируемых величин от допустимого диапазона значений с целью минимизации производственных затрат на энергоресурсы за счет принятия оперативных решений;

• прогнозирование (кратко-, средне- и долгосрочное) значений величин энергоучета с целью минимизации производственных затрат на энергоресурсы за счет планирования энергопотребления;

• автоматическое управление энергопотреблением на основе заданных критериев и приоритетных схем включения/отключения потребителей - регуляторов с целью минимизации производственных затрат на энергоресурсы за счет экономии ручного труда и обеспечения качества управления;

• поддержание единого системного времени с целью минимизации непроизводственных затрат на энергоресурсы за счет обеспечения синхронных измерений. Большинство действующих АСКУЭ промышленных предприятий в силу своих структурных и функциональных ограничений решают только часть рассмотренных задач.

Современная АСКУЭ является измерительным инструментом, позволяющим экономически обоснованно разрабатывать, осуществлять комплекс мероприятий по энергосбережению, своевременно его корректировать, обеспечивая динамическую оптимизацию затрат на энергоресурсы в условиях изменяющейся экономической среды, т.е. АСКУЭ является основой системы энергосбережения промышленных предприятий.

Основные преимущества автоматизированной системы контроля и учета энергоресурсов:

• окупаемость за 0,5 - 1,5 года;

• позволяет использовать любые типы измерительных приборов и УСПД, как существующих сейчас, таки будущих;

• легко расширяется и модифицируется под специфику предприятия;

• имеет открытую архитектуру и построена на базе современных промышленных стандартов компьютерной отрасли;

• не требует больших финансовых затрат для начального внедрения.

Внедряя систему автоматизированной системы контроля и учета энергоресурсов, предприятие получает:

• эффективный инструмент управления энергетическими затратами;

• эффективный инструмент принятия обоснованных управленческих решений;

• реальное снижение затрат на энергоснабжение и эксплуатацию энергосистемы за счет повышения эффективности управления;

• снижение себестоимости выпускаемой продукции.

Первый и самый необходимый шаг в этом направлении на сегодняшний день - внедрить автоматизированный учет энергоресурсов, позволяющий учитывать и контролировать параметры всех энергоносителей по всей структурной иерархии предприятия с доведением этого контроля до каждого рабочего места. Благодаря этому будут сведены к минимуму производственные и непроизводственные затраты на энергоресурсы, это позволит решать спорные вопросы между поставщиком и потребителем энергоресурсов не волевыми, директивными мерами, а объективно на основании объективного автоматизированного учета.

Потребляемые предприятием энергоресурсы могут приобретаться со стороны как покупные, и вырабатываться собственными силами. На предприятии могут производиться электроэнергия - на заводской электрической станции, пар и горячая вода - в котельных, генераторный газ - на газогенераторной станции.

В связи с высокой неопределенностью и динамичностью внешней среды, разветвленностью и мощностью информационных потоков, существует проблема выбора оптимальных управленческих решений и их реализации в минимальные сроки. Это затрудняет работу предприятия в условиях конкурентного рынка.

В качестве инструментального средства реализации программы повышения энергоэффективности нами предложено интегрировать автоматизированную систему контроля и учета энергоресурсов в комплексную информационных систему. Данная система разработана с использованием среды визуального программирования BORLAND DELPHI 7.0 системы WINDOWS, и представляет собой инструмент поддержки принятия организационно-управленческих решений по развитию промышленного предприятия. Пользователь, введя данные, необходимые для расчета системы показателей, в итоге получает результат в виде предложения о конкретном пути развития предприятия.

Использование информационной системы, позволит руководству предприятия получить индивидуальный доступ к соответствующим данным из внутренних и внешних источников, а также информацию по производственным, экономическим и финансовым аспектам для выработки управленческих решений.

Формирование собственных генерирующих мощностей предприятия.

В 1990-х годах резко изменилась как политическая, так и общеэкономическая ситуация. Система централизованного энергоснабжения вступила в сложный период, характеризующийся, в частности, недостаточным уровнем инвестиций при высокой степени физического износа и большой доле морального устаревшего оборудования. Данное обстоятельство выдвигается сегодня в качестве основного аргумента в поддержку политики систематического роста тарифов на энергоресурсы. Между тем отраслевые монополисты стремятся не только максимизировать доходы, но и переложить на потребителя все свои непроизводительные затраты (потери в сетях, льготы для населения и т.д.), закладывая их в тарифы на энергию наравне с нормальными производственными издержками. Зачастую отсутствует строгий учет реального использования электроэнергии потребителем. На перспективу аналитиками прогнозируется дальнейшее изменение нормативно-правовой базы теплоэнергетики в соответствии с интересами крупных инвесторов, а также приближение внутренних цен на энергоресурсы к мировым. В этих условиях естественным является рост интереса промышленных предприятий к автономным источникам тепла.

С учетом проблем, связанных с увеличением энергетической составляющей в стоимости продукции ОАО «Братский лесопромышленный комплекс», обострением проблем с подачей энергии - в результате износа оборудования и массовых отключений, монополией регионального поставщика энергоносителей - Иркутскэнерго, произвольно устанавливающего тарифы на электрическую и тепловую энергию, становится очевидной необходимость оснащения предприятия собственными источниками электрической и тепловой энергии, использующих в качестве топлива древесные отходы, что позволит ОАО «Братский лесопромышленный комплекс» не только сократить расходы на энергетику, но и создаст возможность стратегически планировать свою экономическую деятельность и повысить процесс переработки отходов производства.

Организация собственного производства энергии дает возможность предприятию уменьшить зависимость от отраслевых монополистов. Предприятие получает энергоресурсы по себестоимости его производства, объем производства может быть организован в строгом соответствии с потребностью, при этом отпадает необходимость оплачивать потери на энерготрассах у стороннего производителя.

К первоочередным вопросам при создании автономного источника теплоснабжения относится выбор топлива. В наибольшей степени на выбор топлива влияют такие факторы, как доступность и цена энергоресурсов. Существуют котлы, работающие на газе, дизельном топливе, древесных отходах, отработанном масле, разного рода продуктах переработки нефти, электричестве, твердом топливе. Наибольшее распространение в современных условиях имеют газ и дизельное топливо. Газ в настоящее время является самым экономически выгодным видом топлива. При возможности подключения к действующей газовой магистрали обычно выбор делается в пользу газа. Дизельное топливо достаточно дорогое, возможны проблемы с доставкой. Для его хранения требуются специальные емкости.

При использовании отечественного дизельного топлива зачастую требуется его дополнительная очистка от серы. Высокое содержание серы усиливает коррозию теплообменников, продукты сгорания солярки очень агрессивны с точки зрения экологии. Дизельные котлы требуют повышенного внимания к сервисному обслуживанию. Отсутствие должного контроля сажеобразования может привести к увеличению расхода топлива и снижению эффективности эксплуатации.

В настоящее время энергетическое оборудование, входящее в состав действующей котельной ТЭС ОАО «Братский лесопромышленный комплекс» изношено более чем на 60%, что требует значительных финансовых издержек на проведение текущего ремонта.

В процессе исследования выявлены следующие методические особенности технико-экономического обоснования замены оборудования (внедрения новой техники):

• В качестве альтернативного варианта рассматривается модернизация физически и морально устаревшего оборудования.

• Модернизация действующего на ОАО «Братский лесопромышленный комплекс» энергетического оборудования в сочетании с оснащением собственными дополнительными источниками электрической и тепловой энергии позволит предприятию повысить энергонезависимость, и снизить издержки на покупку энергоносителей и энергозатраты в себестоимости продукции.

• За базу при расчете экономического эффекта принимаются показатели действующего (устаревшего) оборудования.

• По варианту замены оборудования при расчете капиталовложений необходимо учитывать недоамортизированную стоимость заменяемого агрегата (за вычетом его ликвидационной стоимости).

В исследовании рассматривается вариант реконструкции действующей котельной ТЭС, входящей в состав ОАО «Братский лесопромышленный комплекс». Целью реконструкции является повышение энергоэффективности предприятия. Реконструкция может осуществляться по двум вариантам:

1. модернизация

2. замена устаревшего оборудования котельной.

Для расчетов применены методы простого и дисконтированного сроков окупаемости.

Таблица 1

Исходные данные для технико-экономического обоснования модернизации

|

Показатель |

До реконструкции |

Модернизация |

Замена парогенератора |

|

Паропроизводительность (Qч), т\ч |

200 |

280 |

280 |

|

Использование мощности (hy), ч\год |

6000 |

7884 |

6000 |

|

Расход топлива (b), кг у.т./т пара |

105 |

80 |

85 |

|

Цепа топлива (St), дол./т у.т. |

50 |

40 |

50 |

|

Полная стоимость устаревшего оборудования (Фс), в тыс. дол. |

1100 |

- |

- |

|

Норма амортизации (На), % |

4,0 |

4,0 |

4,0 |

|

Затраты на ремонт (Ар), % |

10,7 |

2,6 |

2,4 |

|

Фактический срок службы (Тф), лет |

18 |

- |

- |

|

Ликвидационная стоимость устаревшего агрегата (Sл), тыс. дол. |

55 |

- |

- |

|

Капиталовложения (К), тыс. дол. |

- |

1200 |

1500 |

|

Дисконтная ставка (q), % |

- |

10,0 |

10,0 |

|

Нормативный срок окупаемости капиталовложений (Ток(н)), лет |

- |

2,0 |

2,0 |

Метод простого срока окупаемости

Формула расчета:

Тoki = К / Э, (1.1)

где К - капиталовложения по i-му варианту;

Э - годовой доход или экономия по i-му варианту;

Расчетный срок сравнивается с предварительно заданным (нормативным).

Для варианта модернизации:

Ток(м) = Км / Эм, При Эм =St(bc - bм)-Qr- (Ар/100)- Км (1.2.)

где bс, bм - удельные расходы топлива соответственно на старом и модернизированном оборудовании;

Км - капиталовложения в модернизацию.

Подставив данные из таблицы 4 в приведенные формулы, получим

Ток(м) = 0,50 года

Для варианта замены:

ЭH = St·(bc-bH)·Qr·hy-(Ap/100)·(Kн-Фc) (1.3.)

где bс, bн - удельные расходы топлива соответственно на старом и новом оборудовании;

Кн - капиталовложения в новое оборудование.

Полные единовременные затраты, связанные с заменой, учитывают потери от амортизации старого оборудования:

Кн1 = Кн + Sнa - Sл (1.4.)

Sна = Фс(1-На·Тф/100) (1.5.)

где Sна - недоамортизированная стоимость старого оборудования

Подставив данные в приведенные формулы, получим

Tok(н) = 1,51 года

Следовательно, по варианту модернизации срок окупаемости ниже, чем по варианту замены

Метод дисконтированного срока окупаемости

Формула расчета:

Тоki2 = -Iн(1-К/Э·q)/Iн(1+q) (1-6)

где q - дисконтная ставка

Расчеты по этому методу дают следующие результаты (при q = 10%):

для варианта модернизации Ток(м)2 = 0,54 года

для варианта замены Ток(н)2 = 1,71 года

Выводы: в результате проведенного исследования с использованием методов расчета сроков окупаемости сделаны следующие заключения:

1. сроки окупаемости по обоим вариантам оказались меньше нормативных двух лет.

2. Расчет по обоим методам дает следующие результаты: модернизация оборудования выгоднее, чем замена морально устаревшего парогенератора.

Вышеуказанные расчеты показывают, что реконструкция действующей котельной на ОАО «Братский лесопромышленный комплекс» позволит окупить вложенные затраты на реконструкцию котельной в течение 6 месяцев, модернизировать действующую котельную и уменьшить финансовые затраты на постоянный ремонт, а также увеличить энергоотдачу котельной, что позволит сократить расходы на покупку необходимой электрической и тепловой энергии.

Перевод ОАО «Братский лесопромышленный комплекс» на собственные источники тепловой и электрической энергии диктуется необходимостью рационализации использования древесины и древесных отходов, снижения доли затрат на топливо и энергию в себестоимости всех видов лесобумажной продукции, а также быстрым ростом цен на энергоносители.

Одним из направлений энергоресурсосбережения, по нашему мнению, является улучшение сбора и вовлечения складированных отходов и их переработка в товарную продукцию. Главная задача - до минимума снизить использование первичного сырья за счет максимального вовлечения в оборот вторичного.

В большинстве развитых стран уже давно действует система сбора переработки всех видов отходов - рисайклинг (recycling). Для примера, до 35% промышленного потенциала Германии в той или иной степени задействованы на организацию сбора и переработки отходов. К настоящему времени создано довольно большое количество отечественных и зарубежные технологии вторичной переработки древесных отходов.

Рисайклинг является одним из элементов энергосбережения, так как любые отходы есть суть "законсервированная" энергия, которая была затрачена при добыче, переработке и транспортировке исходного сырья. При этом, как показывает опыт, при вовлечении в повторную переработку отходов уменьшаются затраты всех видов энергии практически на величину "законсервированной" энергии.

Кроме того, повышение энергоэффективности будет способствовать переводу предприятий на собственные источники тепловой и электрической энергии посредством использования древесного топлива и отходов производства. По теплоте сгорания древесное топливо не уступает торфу и ископаемым сланцам, которые широко используются в промышленной энергетике. Для простоты сравнения можно сказать, что каждые 5 пл. м3 древесного топлива заменяют 1 т мазута или 1000 м3 природного газа.

Себестоимость электроэнергии при использовании древесного топлива составляет 0,33-0,35 руб./кВтч. Вырабатываемая тепловая и электрическая энергия может использоваться как для собственных нужд, так и в качестве товарной продукции. Согласно проведенным расчетам, ОАО «Братский лесопромышленный комплекс» может практически полностью обеспечить себя собственной тепловой и электрической энергией. Перевод предприятия на собственные источники тепловой и электрической энергии создаст благоприятные условия для организации в леспромхозах деревообрабатывающих производств.

Производство собственной тепловой и электрической энергии, на наш взгляд, предлагается осуществлять по системе "паровой котел - паровой турбогенератор". Причем основное оборудование для реализации этого способа выпускается отечественными заводами. Такие предприятия, как ОАО "Бийский котельный завод", ОАО "Калужский турбинный завод", ЗАО «Системы теплообеспечения» г. Братск, ОАО "Привод" - изготовитель электрических генераторов, выражают заинтересованность в переводе предприятий ЛПК на собственные источники энергии. Мощность тепловой электростанции определяется объемом древесного топлива, которым располагает предприятие.

Использование турбогенераторов для производства электрической энергии целесообразно на предприятиях значительной мощности, поскольку минимальная мощность турбин, производимых отечественными заводами, равняется 500 кВт, Для предприятия с малым объемом производства может быть рекомендовано применение паровых роторных объемных машин (ПРОМ) мощностью от 50 кВт.

Перевод предприятия на собственные источники тепловой и электрической энергии основан на наиболее эффективной технологии производства древесного топлива, его хранении на автоматизированном складе с системой толкателей "живое дно" модульной конструкции, позволяющей строить склады широкого диапазона емкости и производительности путем варьирования геометрических размеров склада и количества секций толкателей в нем и топочном устройстве для выпускаемых паровых котлов с целью эффективного сжигания древесного топлива высокой влажности.

Для этого нами предлагается оснастить предприятие дополнительным энергетическим оборудованием, что позволит увеличить собственные источники электрической и тепловой энергии и снизить издержки на покупку энергоресурсов у стороннего производителя. По нашему мнению, следует закупать следующее оборудование у российских производителей:

1. Паровые котлы с топочным устройством и автоматикой котла КЕ 25-24-250 МТД-ГМ, производства ОАО "Бийский котельный завод", предназначенные для переработки древесных отходов.

2. Паровую турбину с генератором ПТ25/308,8/1,01 производства ОАО "Калужский турбинный завод", с мощностью выработки 25 МВт.

Стоимость модернизации с учетом пуско-наладочных работ составит 32 300 000 руб.

Установка перечисленного оборудования позволит ОАО «Братский лесопромышленный комплекс» вырабатывать собственную электрическую энергию в объеме 12,5 млн. кВт\ч и тепловую - 21880 Гкал, а также использовать в качестве исходного топлива древесину - отходы основного производства. В результате частичного перевода предприятия на собственные источники тепловой и электрической энергии, затраты на электрическую энергию сократятся на 57,5% процентов, а уровень рентабельности увеличится на 29%.

Покупка электроэнергии на свободном и регулируемом секторах рынка электрической энергии.

Для получения статуса участника сектора свободной торговли ОАО «Братский лесопромышленный комплекс» необходимо пройти сложную процедуру регистрации в соответствии с правилами оптового рынка, которая предусматривает заключение большого количества договоров, предоставления бухгалтерской и технической документации и, главное, аргументов в пользу присоединения к торговой системе оптового рынка, что будет встречать противодействие со стороны РАО ЕЭС России в лице регионального поставщика энергоресурсов, а именно АО «Иркутскэнерго». Но получение статуса субъекта оптового рынка даст огромное преимущество перед конкурентами - позволит значительно снизить затраты на покупку электроэнергии и, как следствие, снизить себестоимость производимой продукции. Получив статус субъекта оптового рынка - участника сектора свободной торговли, ОАО «Братский лесопромышленный комплекс» сможет стать участником регулируемого сектора на основании решения ФЭК России о включении его в Перечень коммерческих организаций — субъектов ФОРЭМ.

Тарифы (цены) на электрическую энергию (мощность), продаваемую/покупаемую в регулируемом секторе оптового рынка (в т.ч. в секторе отклонений) устанавливаются Федеральной энергетической комиссией Российской Федерации.

Субъекты ФОРЭМ обеспечивают соблюдение технологических требований по надежному функционированию единой энергосистемы:

• поддержание установленных нормативов качества электроэнергии (но частоте и напряжению) в нормальном режиме работы;

• сохранение устойчивости параллельной работы (для высших уровней ФОРЭМ) и надежности электроснабжения потребителей в утяжеленных режимах, устранение аварийных нарушений, восстановление нормального режима;

• быстрая ликвидация аварийного режима, предотвращение каскадного развития аварийных нарушений.

В настоящее время значительно изменились условия функционирования оптового рынка электрической энергии (мощности) в связи с выходом постановления Правительства Российской Федерации от 24.10.2003 № 643, которым были утверждены «Правила оптового рынка электрической энергии (мощности) переходного периода». Для субъектов, расположенных вне ценовой зоны действия Правил оптового рынка электроэнергии (Сибирь, Дальний Восток, Калининградская и Архангельская области и Республика Коми), продолжают действовать механизмы торговли электроэнергией и мощностью по регулируемым тарифам Федерального (общероссийского) оптового рынка электроэнергии (мощности). Поэтому, начиная с 01.11.2003, ЗАО «ЦДР ФОРЭМ» осуществляет расчеты на оптовом рынке с учетом функционирования трех его секторов:

• сектора свободной торговли (ССТ);

• регулируемого сектора (PC);

• сектора отклонений (СО) (рис. 3 и 4).

Рис. 3. Плановая структура поставки электроэнергии, 2016 г.

Рис. 4. Фактически сложившаяся структура поставки электроэнергии, 2016 г.

После проведенного исследований последних изменений на рынке электроэнергии, будут сопоставлены новые условия сектора свободной торговли и регулируемого сектора, применительно к ОАО "Братсккомплексхолдинг". Исходными данными для расчета будут являться:

• средняя пена купленной в свободном секторе электроэнергии на 01.01.09 равная 393,59 руб./МВт. ч. с учетом "Постановления Правительства Российской Федерации от 24 октября 2003 г. N 643 "О правилах оптового рынка электрической энергии (мощности) переходного периода", которое изменило правила функционирования оптового рынка - "В регулируемом секторе осуществляются расчеты в отношении 85 процентов установленной генерирующей мощности каждого участника регулируемого сектора - поставщика электрической энергии и мощности. В регулируемом секторе расчеты в отношении оставшихся 15 процентов мощности его участников не осуществляются". То есть в цену электроэнергии в свободном секторе с 01.01.09 включена оплата мощности.

• Средняя суточная потребность в электроэнергии, в ОАО «Братский лесопромышленный комплекс» составляет 63,2 мВт. Ч.

В работе рассмотрен вариант обеспечения ОАО «Братский лесопромышленный комплекс» электрической энергией за счет покупки на оптовом конкурентном рынке электроэнергии (мощности), не прибегая к услугам поставщика энергоресурсов в регионе - компании АО «Иркутскэнерго».

При этом сектор свободной торговли позволит ОАО «Братский лесопромышленный комплекс» иметь возможность покупки необходимой электрической энергии (мощности) по конкурентоспособным ценам, т.е. в условиях свободной конкуренции в независимости от тарифного ценообразования местного РЭК (Региональной Энергетической Комиссии). В условиях, когда большинство предприятий по-прежнему работают по централизованной схеме обеспечения энергоресурсами, предлагаемый в работе инновационный подход, позволит ОАО «Братсккомплексхолдинг» значительно уменьшить расходы, связанные с покупкой электроэнергии и тем самым существенно укрепить конкурентоспособность предприятия (табл. 2).

По результату анализа закупки электроэнергии в свободном и регулируемом секторе торговли (табл. 2) сделан следующий вывод: при условии того, что ОАО «Братский лесопромышленный комплекс» будет закупать электроэнергию в свободном секторе торговли, предприятие сможет значительно снизить существующие затраты на электроэнергию на 48 % или в стоимостном измерении - на 9 827 145,3 руб. в год.

Таблица 2

Возможность закупки электроэнергии в различных секторах торговли

|

Поставщик электроэнергии |

Сектор свободной торговли |

Регулируемый сектор |

РАЗНИЦА, % |

РАЗНИЦА, руб. |

|

Средняя цена в январе 2016 года на электроэнергию, руб./мВт. ч. |

393,6 |

819,8 |

48 |

426,2 |

|

Средняя суточная потребность в электроэнергии, в мВт. ч. |

63,2 |

63,2 |

- |

- |

|

Итого в день, руб. |

24 863,1 |

51 786,8 |

48 |

26 923,7 |

|

Итого в год, руб. |

9 075 024,3 |

18 902 169,6 |

48 |

9 827 145,3 |

В качестве результатов исследования (табл. 2), рассмотрена экономия при внедрении предложенных вариантов с учетом ежегодной потребности ОАО «Братский лесопромышленный комплекс» в электроэнергии в размере 63,17 мВт. ч. и цен на электроэнергию на 01.01.15 (табл. 3)

Таблица 3

Экономия при внедрении предложенных вариантов с учетом ежегодной

потребности в электроэнергии ОАО «Братский лесопромышленный

комплекс»

|

Проект |

Средняя цена на электроэнергию 2010 год, Руб./мВт. ч. |

Средняя суточная потребность в электро- энергии, в мВт. ч. |

Итого в день: руб. |

Итого в год: руб. |

Годовая экономия, руб. |

% экономии электро- энер- гии |

|

Регулируемый сектор |

819,80 |

63,17 |

51 786,8 |

18 902 169,6 |

0 |

100 |

|

Сектор свободной торговли |

393,59 |

63,17 |

24 863,1 |

9 075 024,3 |

9 827 145,3 |

52 |

|

Модернизация существующего энергокомплек- са предприятия |

819,80 |

44,22 |

36 250,7 |

13 231518,7 |

5 670 650,9 |

30 |

|

Собственное энергопроиз- водство |

360,00 |

63,17 |

22 741,2 |

8 300 538,0 |

21 536 004,0 |

72 |

Как следует из таблицы 3, с точки зрения потребления электроэнергии ОАО «Братский лесопромышленный комплекс» получит значительную экономию, как при внедрении собственных генерирующих мощностей, так и при реализации проектов модернизации действующего энергетического оборудования и выхода на сектор свободной торговли ОРЭ, что позволяет сделать вывод о применении всех трех предложенных проектов, как направлений развития, в разработке единой Программы повышения энергоэффективности на рассматриваемом предприятии.

2.3. Мероприятия по оптимизации инновационного портфеля в организации

На основе предложений по повышению энергоэффективности и экономического анализа, проведенного выше, разработана комплексная Программа повышения энергоэффективности на ОАО "Братсккомплексхолдинг", которая предусматривает использование всех трех предложенных направлений, а именно:

1. Создание автоматизированных систем контроля и учета энергоресурсов на предприятии (АСКУЭ) с дальнейшим интегрированием их в единый информационный комплекс.

2. Формирование собственных генерирующих мощностей предприятия.

3. Методика покупки электроэнергии на свободном и регулируемом секторах рынка электрической энергии.

При определении дальнейшего пути развития и повышения энергоэффективности предприятия выбор сделан в пользу разработки Программы повышения энергоэффективности, используя технологии отечественных производителей и разработчиков.

Исполнителем внедрения АСКУЭ выбрана компания ЗАО ИТФ «Системы и технологии» г. Владимир, которая специализируется в области производства программных и аппаратных средств АСКУЭ энергообъектов электрических сетей и промышленных предприятий, а технической экспертизой

Нами разработана программа повышения энергоэффективности на ОАО «Братский лесопромышленный комплекс» (рис. 5)

Для организационной поддержки процесса внедрения создается отдел информационных технологий и анализа. Руководство проектом планируется осуществлять управляющим советом под председательством заместителя генерального директора по экономике. В состав совета войдут управляющие секторами внедрения, руководители отделов и служб управления, участвующих в реализации Программы повышения энергоэффективности.

Начальным этапом Программы станет проведение технической экспертизы существующей системы учета электроэнергии, результатом которой станет модернизация Автоматизированной информационно-измерительной системы АИИС (АСКУЭ) коммерческого учета электроэнергии и оснащение предприятия новейшими контроллерами коммерческого учета - СИКОН С1, производства ЗАО ИТФ «Системы и технологии».

ПРОГРАММА ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ

Проведение технической экспертизы системы учета тепла и электроэнергии

НП "Лаборатория Структурированных электрических сетей»

Внедрение системы учета тепла и электроэнергии СИКОН С1,

ЗАО ИТФ «Системы и технологии»

Модернизация действующей котельной ТЭС

Получение статуса участника сектора свободной торговли,

НП АТС, ЦДУ ЕЭС, ФСК

Создание собственных источников электрической и тепловой энергии, ОАО «Бийский котельный завод», ОАО «Калужский турбинный завод»

Покупка электроэнергии в секторе свободной торговли,

НП АТС

Получение статуса участника регулируемого сектора,

ФСТ

Рис. 5. Программа повышения энергоэффективности ОАО «Братский лесопромышленный комплекс»

Проект внедрения системы учета тепловой энергии позволит урегулировать соответствия параметров на ОАО «Братский лесопромышленный комплекс» и ТЭЦ-6. В целлюлозно-бумажной промышленности аналогов нововведению пока нет. Новая система учета устранит разночтения между энергетиками Братского ЛПК и ТЭЦ-6. На том и другом предприятиях информация о количестве и качестве тепла будет теперь появляться на мониторах одновременно.

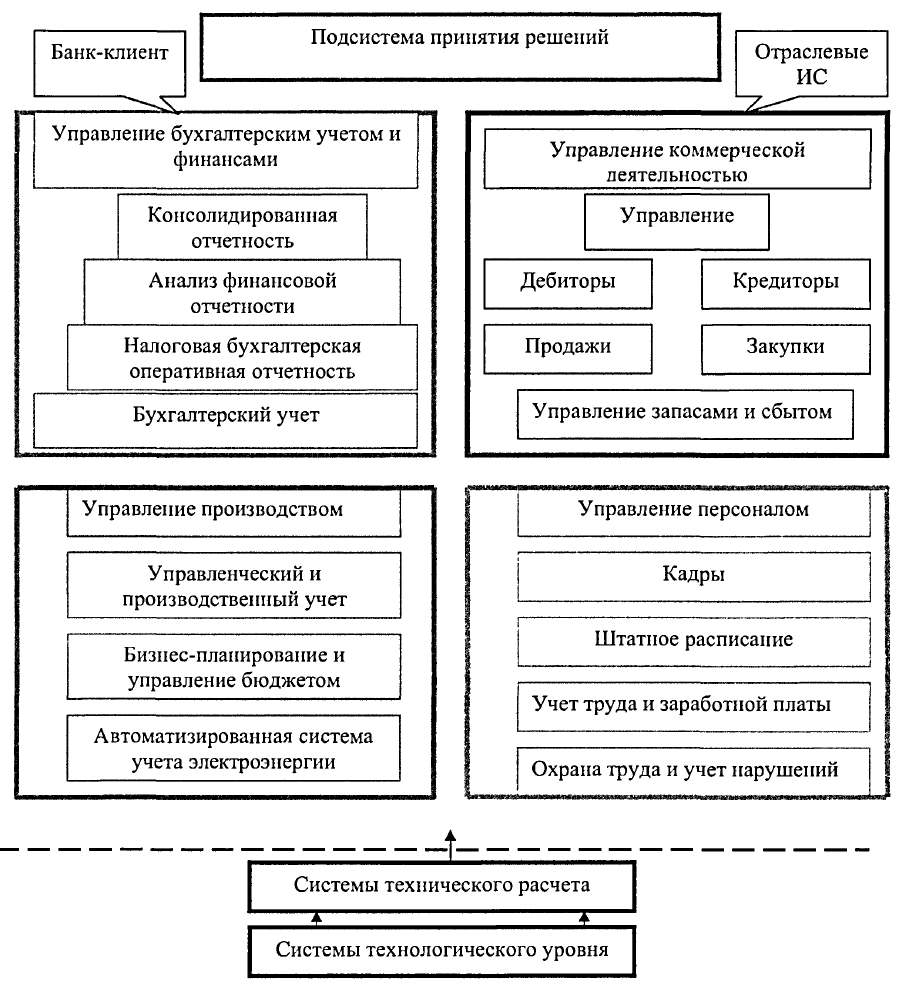

Рис. 6. Функциональная структура управления ОАО «Братский лесопромышленный комплекс»

Точные индикаторы этой системы реагируют на малейшие изменения параметров (температуры, давления), что позволяет своевременно реагировать на любые отключения.

Работы по внедрению Программы повышения энергоэффективности на предприятии позволят провести реформы всех секторов предприятия, внедрить единую информационную сеть, позволяющую на основании обобщенных данных моделировать реальные структуры и связи, необходимые при принятии управленческих решений.

Нами разработана функциональная структура управления предприятием ОАО «Братский лесопромышленный комплекс» на базе внедрения информационной системы управления со встроенной автоматизированной системой учета и контроля (рис. 6).

Разработанные предложения и механизмы по снижению затрат на энергоресурсы предприятий лесопромышленной отрасли, нашли практическое использование в ОАО «Братский лесопромышленный комплекс» и позволили достичь следующих результатов, полученных в ходе реализации программы повышения энергоэффективности на рассматриваемом предприятии.

В результате внедрения программы повышения энергоэффективности на ОАО «Братский лесопромышленный комплекс» заключены договора с ОАО "Бийский котельный завод" на поставку паровых котлов с автоматикой для переработки древесных отходов и с ОАО "Калужский турбинный завод" на поставку трех паровых турбин с генераторами для создания собственной ТЭЦ, с мощностью выработки до 75 МВт. Инвестиционная программа по повышению эффективности производства на ближайшие 3 года (2017-2018 гг.) оценивается в 57 млн. долларов США, а финансирование программы запланировано как за счет собственных средств предприятия, так и за счет средств держателя его контрольного пакета акций — корпорации «Илим Палп Энтерпрайз».

Результаты внедрения автоматизированной информационно-измерительной системы АИИС (АСКУЭ) коммерческого учета электроэнергии в совместной интеграции с корпоративной информационной системой (КИС), позволили ОАО «Братский лесопромышленный комплекс» добиться следующих результатов, а именно:

1. Уменьшить размеры платежей за использованную энергию за счет получения достоверной и достаточной информации для правильной и своевременной оплаты потребленных энергоресурсов и оптимизации собственного энергопотребления.

2. Производить конфигурирование и параметрирование технических средств и ПО, а также диагностику работы технических средств.

3. Повысить ремонтоспособность системы, т.к. принят модульный принцип построения системы, что позволит наращивать систему постепенно без значительных затрат на установку новых узлов.

4. Осуществлять ведение режима нагрузки системы энергоснабжения в часы максимума. В часы контроля уровень потребляемой мощности должен быть меньше или равен заявленного, иначе энергосистемой накладываются штрафные санкции.

5. Перейти к дифференцированным тарифам. Благодаря АСКУЭ стало возможным использование льготного (ночного) тарифа оплаты за энергоресурсы.

6. Покупать энергоресурсы в свободном секторе объединенного рынка электроэнергии по сниженным тарифам. Условием выхода на свободный сектор рынка ОРЭ является наличие на предприятии системы АСКУЭ.

7. АСКУЭ, установленное на предприятии, через энергосистему которого подключены субабоненты, получит инструмент взаимодействия с ними, позволяющий локализовать потери и хищения электроэнергии при передаче ее субабонентам, а также обеспечит учет передаваемой электроэнергии и услуг на ее передачу.

Внедрение автоматизированной информационно-измерительной системы позволит снизить издержки на технологические потери в сетях и сократить погрешность расчетов до 0,1%.

Основными препятствиями при внедрении информационных систем по-прежнему являются психологическая и профессиональная неподготовленность кадров - пользователей системы, состояние менеджмента (нормативная база, процессы и структуры управления) и техническое устаревание и несоответствие современным техническим нормативам. Вместе с тем при наличии подготовленных специалистов, интенсивном сотрудничестве с консультантами, определенных заделов по реинжинирингу бизнес-процессов первоначальное внедрение подобных систем может быть проведено за 3-6 месяцев.

Результатами внедрения разработок в ОАО «Братский лесопромышленный комплекс» стало получение статуса участника свободного сектора рынка электрической энергии (мощности) с доступом к торговой системе рынка, сформированы договора для дальнейшей работы с Некоммерческим Партнерством «Администратор Торговой Системы» (НП АТС), являющимся системным оператором, на свободном секторе оптового рынка электроэнергии.

В 2010 году заключены договора с НП АТС на обучение сотрудников компаний - Участников свободного сектора Объединенного рынка электроэнергии (ОРЭ) навыкам работы в условиях рынка.

В настоящее время проводится обучение сотрудников энергетического управления ОАО «Братский лесопромышленный комплекс» основным навыкам, необходимым для успешного участия в торгах сектора свободной торговли Объединенного рынка электроэнергии (ОРЭ), а также участие в имитационных (учебных) торгах по покупке электроэнергии в секторе свободной торговли, в результате компания создает надежную профессиональную базу персонала квалифицированных сотрудников.

Создан отдел информационных технологий и анализа в привлечением новых специалистов для программного моделирования управленческих решений на основе данных систем учета и планирования, который позволил создать дополнительные рабочие места.

ОАО «Братский лесопромышленный комплекс» в 2010 году подписано Соглашения об информационном обмене с НП АТС, следствием которого является обмен информационными данными, нормативной документацией и пр., что позволит предприятиям получать достоверную информацию обо всех изменениях на рынке электроэнергии (мощности) в реальном времени.

До конца 2017 года на предприятиях ОАО «Братский лесопромышленный комплекс» будет проведена окончательная подготовка необходимой технической документации и подготовка квалифицированных кадров, что позволит компании начать покупки в секторе свободной торговли оптового рынка электроэнергии уже с конца 2017 года.

В настоящее время планируется оснащение Усть-Илимского лесопромышленного комплекса, также входящего в состав Лесопромышленной корпорации ЗАО "Илим Палп Энтерпрайз" подобной комплексной информационной системой, включающей автоматизированную информационно-измерительную систему коммерческого учета электроэнергии АИИС (АСКУЭ), и использование инновационных технологий и методик, примененных на ОАО «Братский лесопромышленный комплекс».

Технологический аспект

Произведена модернизация действующей котельной, которая позволила сократить затраты на постоянный ремонт и амортизацию, увеличить ее энергоотдачу, организовать объем производства энергоресурсов в соответствии с потребностью предприятия, а также использовать генерирующее оборудование, работающее на основе переработки вторичных отходов.

В середине 2017 года начинается установка собственного энергетического оборудования, на основе опыта ОАО «Братский лесопромышленный комплекс», на Санкт-Петербургском КПК, входящего в состав корпорации "Илим Палп Энтерпрайз", а именно двух турбин общей мощностью 24 МВт. К 2018 году планируется полностью сделать Санкт-Петербургский КПК независимым от регионального поставщика электрической и тепловой энергии - АО "Ленэнерго".

Также на всех подразделениях, входящих в ОАО «Братский лесопромышленный комплекс», ведется техническое перевооружение производств: внедрение новых природо-, ресурсо- и энергосберегающих технологий, включая методы глубокой и вторичной переработки отходов, введение современных международных систем сертификации производств и продукции. Целями инновационной политики на ОАО «Братский лесопромышленный комплекс» на 2017-2019 годы являются:

• промышленное освоение последних отечественных и зарубежных научно-технических и технологических достижений, позволяющих увеличивать объемы производства, повышать качество продукции, а также обеспечивать воспроизводство природных ресурсов;

• развитие инновационной инфраструктуры, привлекательной для инвестиций в производственную сферу отрасли.

Для снижения затрат на покупку теплоэнергии в бизнес-плане развития ОАО «Братский лесопромышленный комплекс» предусмотрено увеличение выпуска собственной теплоэнергии в 2017 году на 12%.

Частичный перевод предприятия на собственные источники энергоресурсов позволил сократить затраты на покупку электрической энергии на 57,53%, на покупку тепловой энергии на 18,09 %.

Экономический аспект

1. Внедрение автоматизированного учета тепловой энергии позволит ОАО «Братский лесопромышленный комплекс» снизить затраты на покупные тепловые ресурсы на 5 процентов, что составило 16 млн. рублей в год. Это даст возможность предприятию наряду с приобретением энергоресурсов со стороны, вырабатывать их собственными силами.

2. Реконструкция действующей котельной на ОАО «Братский лесопромышленный комплекс» позволит окупить вложенные затраты на реконструкцию котельной в течение 6 месяцев, модернизировать действующую котельную и уменьшить финансовые затраты на постоянный ремонт, а также увеличить энергоотдачу котельной, что позволит сократить расходы на покупку необходимой электрической тепловой энергии. Реализация проекта модернизации действующего энергетического оборудования - котельной, позволит сократить расходы, связанные с покупкой электроэнергии на 5 670 650,88 руб. в год.

3. Частичный перевод предприятия на собственные источники электрической энергии, позволит ОАО «Братский лесопромышленный комплекс» сократить затраты на электрическую энергию на 57,53% процентов, повысить рентабельность на 29,05% и получить экономию в размере 28,48% или в денежном эквиваленте 1 794 667 руб./мес, что позволит полностью окупить вложенные в проект средства за счет выработки электрической энергии, в течение 1,5 лет. Также выработка собственной тепловой энергии с учетом действующих тарифов в размере 277 р./Гкал позволит снизить издержки, связанные с покупкой тепловой энергии у Иркутскэнерго на 18,09 % или в денежном эквиваленте на 4 509 283 руб./мес. Таким образом, в результате реализации проекта внедрения собственных дополнительных энергетических мощностей ОАО «Братсккомплексхолдинг» сможет не только выйти на уровень безубыточности, но и получить суммарную экономию на энергоресурсах в размере 75 647 400 рублей в год.

Расчет проекта по созданию генерирующих мощностей на ОАО «Братский лесопромышленный комплекс»

• Расчет двухставочного тарифа на электроэнергию:

Дв. тариф =Тариф на мощность + Тариф на электрическую энергию

Расчет с учетом Дв. тарифа = 25000 Квт * 60 руб./кВт + 12500000 кВтч * 0,1714 руб./кВтч = 3 625 000 руб./ мес.

• Расчет с учетом тепловой выработки = тариф на теп. энергию * отпуск теп. энергии = 277 руб./Гкал * 16279 Гкал = 4 509 283 руб./мес

• Потребление тепловой энергии в месяц составляет 90 000 Гкал при цене 277 руб./Гкал = 24 930 000 руб.

Экономия тепловой энергии составит 18,09 %

• Уровень безубыточности предприятия составляет 1 830 333 руб.

После прохождения точки безубыточности суммарная экономия составит (3 625 000 + 4 509 283) - 1 830 333 = 6 303 950 руб.

• Выплаты по оборудованию составят 1 794 667 руб./мес за счет выплат, полученных от выработки собственной электроэнергии.

Таким образом, с учетом выплат по оборудованию и выходу на точку безубыточности, ОАО «Братский лесопромышленный комплекс» сможет получить экономию 4 509 283 руб.

• 6 303 950 руб. * 12 мес. = 75 647 400 руб.

4. Внедрение разработок в ОАО «Братский лесопромышленный комплекс» позволит получить статус участника свободного сектора рынка электрической энергии (мощности) с доступом к торговой системе рынка, будут заключены договора с Некоммерческим Партнерством «Администратор Торговой Системы» (НП АТС), являющимся системным оператором свободного сектора рынка. Это даст возможность ОАО "Братсккомплексхолдинг" покупать электроэнергию в свободном секторе торговли, что позволит снизить затраты на электроэнергию - в процентном отношении на 48 % или в стоимостном измерении - на 9 827 145,28 рублей в год.

Суммарный эффект от внедрения исследований на ОАО «Братский лесопромышленный комплекс» составит 107 145 196,16 руб.

Выводы :

В Главе были представлены аспекты формирования Программы повышения энергоэффективности на ОАО «Братский лесопромышленный комплекс», произведен краткий финансовый анализ, позволивший определить «узкие места» в финансовой деятельности предприятия, а также результаты внедрения исследований энергозатрат на ОАО «Братский лесопромышленный комплекс».

Работы по внедрению Программы повышения энергоэффективности на предприятии позволили провести реформы всех секторов предприятия, внедрить единую информационную сеть, позволяющую на основании обобщенных данных моделировать реальные структуры и связи, необходимые при принятии управленческих решений.

Заключение

Портфельный подход к управлению инновационными проектами позволяет компаниям формировать сбалансированный портфель проектов, тем самым более эффективно осуществлять инновационную деятельность, быстро адаптироваться в изменяющихся экономических условиях и адекватно реагировать на риски, неизбежно сопровождающие деятельность инновационных компаний.