Формы и системы оплаты труда на предприятии (на примере типографии ООО «Колор и Т»)

Содержание:

Введение

В целях повышения эффективности использования трудовых ресурсов на современных предприятиях возникает потребность определить моменты особого внимания к организационно-техническим условиям выполнения производственных процессов. Именно трудовые ресурсы в настоящее время являются ключевым фактором успешного развития бизнеса и получения прибылей любого коммерческого проекта. Рыночная экономика оказала очень большое влияние на требования и организацию труда.

Изменений уровня заработной платы по официальным источникам является одной из самых актуальных проблем дальнейшего ускорения развития современной отечественной экономики в современных условиях. Динамика уровня и состава оплаты труда является показателем дальнейшего повышения эффективности всех отраслей народного хозяйства. Немаловажную роль играет совокупность применяемых форм оплаты труда практике расчётов с сотрудниками хозяйствующих субъектов. Актуальность темы данной работы подтверждается высокой степенью влияния заработной платы на эффективность процесса формирования системы управления трудовыми ресурсами на предприятии, а также места каждого отдельного работника в общей системе экономики организации.

Эффективность использования фонда оплаты труда – это сложная экономическая категория, в которой отражаются действия экономических законов и проявляется важнейшая сторона деятельности предприятий – их результативность. Этим обусловлена актуальность темы данной работы.

Объектом исследования является система оплаты труда на современном коммерческом предприятии. Предмет исследования- система оплаты труда и способы ее совершенствования в современных условиях.

Целью работы является изучение направлений повышения эффективности использования фонда заработной платы под воздействием различных факторов. Исходя из поставленной цели в работе должны быть решены следующие задачи:

- раскрыть понятие и сущность фонда заработной платы;

- исследование факторов, влияющих на достоинства и недостатки форм заработной платы в современной экономике.

Методы исследования. В курсовой работе применяются такие общенаучные методы исследования, как наблюдение, описание, сравнение, анализ, некоторые другие.

Эмпирическую базу исследования составили нормативно- правовые акты Российской Федерации, учебные пособия, учебники, справочно-правовые системы, первичные документы, официальные статистические данные, а также информация сети Интернет, затрагивающие различные аспекты исследуемой проблематики.

Структура исследования. Курсовая работа включает в себя введение, два раздела, в которых решаются поставленные исследовательские задачи, заключение, список источников и литературы

1. Теоретические основы организации заработной платы

1.1 Функции и факторы формирования заработной платы

Понятие «заработная плата» означает то, что за труд человеку выплачивают денежное вознаграждение или денежная компенсация. Также, заработная плата - это соглашение двух сторон о систематической выплате денежного вознаграждения за выполняемую им трудовую деятельность.

Основной документ, регламентирующий оплату труда и трудовые отношения в нашей стране- это Трудовой кодекс. Еще один значимый документ на территории Росси, это Федеральный закон № 82-ФЗ от 19.06.2000 года «О минимальном размере оплаты труда». В настоящее время с 1 января 2019 года минимальный размер оплаты труда (МРОТ) составляет 11280 рублей в месяц, но по каждому региону России эта сумма может быть разной.

В каждой организации работодатель сам решает, по какой системе

он будет выплачивать работникам заработную плату. В настоящее время существует 3 системы оплаты труда в РФ:

1. тарифные системы оплаты труда;

2. бестарифные системы оплаты труда;

3. смешанные системы оплаты труда.

Тарифные системы оплаты труда - системы оплаты труда, основанные на тарифной системе дифференциации заработной платы работников различных категорий.[1] Данная система оплаты труда единственная, которая

предусмотрена именно Трудовым Кодексом, остальные же системы оплаты труда не предусматриваются ТК РФ. Но при этом, остальные две системы оплаты труда все равно не должны противоречить требованиям ТК РФ и другим

документам, содержащих нормы трудового права.

Тарифная система оплаты труда содержит в себе следующие категории:

– тарифные ставки;

– оклады;

– тарифную сетку (это таблица, в которой указаны разряды работников

и коэффициенты, соответственно, чем выше разряд, тем выше тарифный коэффициент);

– тарифные коэффициенты.

Тарифная система оплаты труда имеет следующие основные формы:

– повременная форма;

– сдельная форма.

Разница между этими формами в том, что повременная оплата труда зависит от количества отработанного времени, а сдельная оплата труда от количества произведенной продукции, выполненных операций.

Кроме всего этого, повременная оплата труда применяется для тех работников, которые работают по совместительству.

У повременной формы тарифной системы оплаты труда есть свои формы. Такие как:

1. простая повременная (заключается в том, что выплачивается за количество отработанного времени; в случае, если работник проработал месяц

не полностью, то начисленная зарплата будет меньше, т.е. только за фактически отработанное время);

2. повременно-премиальная (заключается в том, что зарплата работнику выплачивается за отработанное время, но в этой повременно-премиальной форме работник может получить премию, в зависимости от качества его работы).

Следовательно, можно сделать вывод, что повременная форма оплаты труда используется практически в каждой организации. В большинстве случае по такой форме оплаты труда выплачивают зарплату административному персоналу, сотрудникам офисов, обслуживающему персоналу.

Сдельная форма оплаты труда исходит из того, что работникам выплачивают заработную плату исходя из результатов их работы, то есть количество произведенной продукции, количество выполненных работ.

При сдельной форме оплаты труда у работников есть неплохая мотивация, ведь чем больше ты произведешь количество продукции или чем больше выполнишь те или иные виды работ, соответственно, тем больше ты и получишь заработную плату.

Сдельной формой оплаты труда пользуются те организации, в которых есть возможность подсчитать количество производимой продукции, количество выполненных работ и т.д.

У сдельной формы оплаты труда, также как и у повременной, есть свои формы:

– прямая сдельная оплата труда (зарплата зависит от количества изготовленной продукции);

– сдельно-премиальная оплата труда (зарплата состоит из 2 частей: первая зависит от количества произведенной продукции, вторая - премии, которые рассчитываются в процентной ставке от суммы сдельной зарплаты.) (Например, премия может быть выдана за уменьшение брака на производстве, за перевыполненное количество продукции, за производство продукции в более ранние сроки, чем было решено и т.д.);

– сдельно-прогрессивная оплата труда (зарплата рассчитывается

не по сдельным расценкам, а в зависимости от выполненных норм произведенной продукции, т.е. если норма выполнена, то работнику рассчитывается зарплата по обычным расценкам, но если же работник перевыполнил норму произведенной продукции, то ему уже зарплата рассчитывается по повышенным расценкам);

– косвенно-сдельная оплата труда (зарплата рассчитывается исходя

из количества произведенной продукции, но которую произвела именно организация).

Рассмотрим следующую систему оплаты труда - бестарифную.

Бестарифная система оплаты труда - это система, при которой зарплата работника зависит не от тарифных ставок (окладов), не от его труда, не от количества произведенной продукции, а от фонда оплаты труда, который определяется по итогам работы коллектива. То есть работнику изначально неизвестно какая у него будет заработная плата в месяце.

В такой системе оплаты труда рассчитать зарплату сотруднику немного сложнее, т.к. она зависит от нескольких факторов:

1. количеством отработанного рабочего времени;

2. коэффициентом квалификации работника;

3. коэффициентом работы;

4. количеством работающих людей в коллективе.

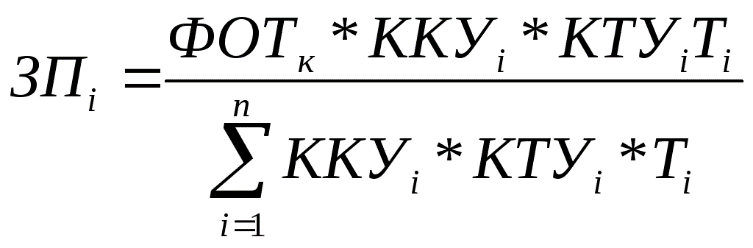

Таким образом, чтобы рассчитать зарплату по бестарифной системе оплаты труда, нужно рассчитать ее по формуле (Рисунок 1):

Рисунок 1 - Формула расчета заработной платы по бестарифной системе оплаты труда

ФОТк – фонд оплаты труда коллектива;

ККУi – коэффициент квалификационного уровня работника;

КТУi – коэффициент трудового участия данного работника;

Тi – количество отработанного времени работником;

n – количество работников в коллективе.

Чаще всего бестарифной системой оплаты труда пользуются работодатели малых и средних предприятий, т.е. там, где работники за производимую продукцию несут полную ответственность.

Состав фонда оплаты труда может быть представлен следующим образом (табл.1).

Таблица 1

Структура фонда оплаты труда

|

Наименование |

Нормативный документ |

Нормативный документ |

|

Должностные оклады |

Штатное расписание |

- штатное расписание общества; |

|

Доплаты |

- трудовое |

- приказы по Обществу |

|

Премии |

Отчеты подразделений |

Приказы по обществу |

|

Компенсационные |

Документы, |

- приказы по обществу |

|

Выплаты по |

- методика реализации |

- заявления работников общества о материальной помощи; |

Фонд оплаты труда предприятия формируется следующим образом:

ФОТ = Оклад + Премия + Классность, профмастерство + Вредность + Ненормированный рабочий день + Персональные надбавки + Материальная помощь к отпуску + Премия за неучтенную электроэнергию + Премия за ОВЗ + Премия к празднику + Вознаграждение за выслугу лет.

Размер минимального должностного оклада в штатном расписании общества не может быть меньше минимальной тарифной ставки рабочего 1-го разряда основной профессии.

Размер должностного оклада фиксируется в трудовом договоре, заключенном с работником общества. Изменение должностного оклада является изменением условий трудового договора и оформляется дополнительным соглашением к трудовому договору согласно законодательству.

Размер должностного оклада работника может изменяться с соблюдением требований законодательства:

- при назначении или переводе его на другую штатную должность в обществе;

- при изменении штатного расписания общества;

- при проведении плановой индексации должностных окладов общества.

Начисление ежемесячной фактической суммы выплаты по должностному окладу работника осуществляется на основании табеля учета рабочего времени пропорционально фактически отработанному за период времени.

Система оплаты труда, размеры тарифных ставок, окладов, тарифных коэффициентов и премиальные положения устанавливаются и утверждаются работодателем самостоятельно с учетом мнения профсоюзного комитета.

Тарифные ставки рабочих, должностные оклады руководителей, специалистов и служащих не могут быть уменьшены в течение срока действия коллективного договора по сравнению с установленными на момент его подписания.

Размер месячного должностного оклада (тарифной ставки) работника определяется в трудовом договоре с ним и не может быть ниже установленного федеральным законом минимального размера оплаты труда.

В величину месячного должностного оклада (тарифную ставку) не включаются доплаты, надбавки и премии, иные компенсационные и социальные выплаты.

Исходя из минимальной месячной тарифной ставки рабочего 1-го разряда основной профессии и тарифных коэффициентов определяются тарифные ставки рабочих в соответствии с профессией и квалификацией, которые отражаются в штатном расписании.

Оплата труда рабочих общества осуществляется на основе тарифной сетки и тарифных коэффициентов, которые зависят от сложности и специфики выполняемых работ и дифференцируются относительно 1-го разряда рабочего основной профессии.

Труд руководителей, специалистов и служащих оплачивается по месячным окладам в соответствии с должностью и квалификацией работника и утвержденным генеральным директором штатным расписанием.

Для обеспечения повышения уровня реального содержания заработной платы в связи с ростом потребительских цен на товары и услуги размер должностных окладов и тарифных ставок подлежит ежеквартальной индексации на величину не ниже официального роста индекса потребительских цен, исходя из финансовых возможностей работодателя.

На предприятии могут устанавливаться доплаты стимулирующего и компенсационного характера, предусмотренные законодательством РФ.

Стимулирующие доплаты:

- за профессиональное мастерство;

- за классность;

- за руководство бригадой;

- за звание "Заслуженный работник";

- за правительственные награды и грамоты.

Доплата за профессиональное мастерство и высокие достижения в труде может выплачивается рабочим в размере до 25% тарифной ставки за счет фонда заработной платы, относимого на себестоимость. Основанием для доплаты является выполнение плановых производственных заданий, утвержденных на месяц. Доплата устанавливается рабочему по предложению начальника производственной службы (мастера) сроком на один календарный год и оформляется приказом директора по согласованию с председателем профсоюзного комитета. Начальник службы (мастер) имеет право выходить с предложением об отмене доплаты за производственные упущения и нарушение трудовой дисциплины. Доплата за профессиональное мастерство, высокие достижения в труде выплачивается работнику за фактически отработанное время.

Доплата за классность выплачивается водителям за счет фонда заработной платы, относимого на себестоимость. Доплата за классность выплачивается работнику за фактически отработанное время.

Доплата за руководство бригадой начисляется бригадирам, не освобожденным от основной работы в зависимости от численности бригады. Основанием для доплаты является выполнение плановых производственных заданий, утвержденных на месяц. Доплата производится работнику за фактически отработанное время за счет фонда заработной платы, относимого на себестоимость.

Величина доплаты за руководство бригадой:

- до 5 человек - 300 (триста) руб.;

- 5 - 7 человек - 400 (четыреста) руб.;

- 8 и более - 500 (пятьсот) руб.

В целях материального стимулирования, закрепления квалифицированных кадров и поддержания стабильного коллектива работников, заинтересованности работников в досрочном внедрении мероприятий по освоению новой техники на предприятии могут быть предусмотрены различные виды премирования:

- за ежемесячное выполнение производственных показателей работы;

- по итогам работы за год;

- за выполнение особо важных производственных заданий;

- за выявление случаев недоучета, безучетного и бездоговорного потребления электроэнергии;

- за занятие призовых мест в конкурсах;

- дополнительное премирование.

Ежемесячное премирование за выполнение производственных показателей работы производится рабочим, руководителям, специалистам и служащим в соответствии с утвержденными положениями в целях заинтересованности работников конечными результатами производственной деятельности.

Премирование по итогам работы за год вводится с целью материальной заинтересованности работников в достижении конечных результатов работы общества.

Премирование за выполнение особо важных производственных заданий предусмотрено за срочное и качественное выполнение аварийно-восстановительных работ и особо важных заданий.

В целях усиления материальной заинтересованности работников в снижении потерь электроэнергии в сетях и увеличении объема передачи электрической энергии производится премирование работников за выявление случаев недоучета, без учетного и бездоговорного потребления электроэнергии в соответствии с утвержденным положением.

Премирование за занятие призовых мест в конкурсах предусмотрено с целью усиления заинтересованности работников в повышении профессионального мастерства и достижении высоких производственных результатов при соблюдении безопасных методов труда.

В современных условиях в России заработная плата как экономическая категория теряет способность обеспечивать нормальное воспроизводство рабочей силы и побуждать работников к эффективному труду. Особой проблемой является «серая зарплата». Это понятие возникло в результате применения на предприятиях системы, когда часть заработной платы выдается работнику, без оформления в бухгалтерском и налоговом учете. Та часть зарплаты, которая выплачивается, минуя учетные регистры предприятия не обеспечивает социальных гарантий сотрудникам, которые предусмотрены нормами действующего законодательства. Такая ситуация сложилась вследствие необоснованно высокого налогового бремени современных российских предприятий.

1.2 Особенности контроля и регулирования заработной платы в современных условиях

Современные формы и системы оплаты труда, устанавливаемые в той или иной организации призваны также мотивировать своих сотрудников в повышении качества своей работы и трудовых показателей, цель которых заключается в повышении экономических показателей деятельности.

Внутренний контроль оплаты труда, есть ничто иное как система мер, организованных руководством организации и реализуемых на предприятии с целью наиболее эффективного исполнения сотрудниками своих обязанностей при совершении хозяйственных операций. Внутренний контроль определяет правомерность и законность бухгалтерских операций и их экономическую целесообразность для организации.

В экономической литературе предпринимались попытки дать детальную классификацию внутреннего контроля. Но тем не менее эта область только начинает развиваться в условиях развития рыночных процессов и до сих пор нет единства в выборе критериев классификаций и комплексного подхода к классификации. Также необходимы уточнения в существующих видах внутреннего контроля компании с учетом постоянно меняющегося законодательства и условий функционирования. Наиболее важные виды внутреннего контроля представлены на рисунке 1.

Виды внутреннего контроля

Ревизия

Внутренний аудит

Контроллинг

Рисунок 1 Виды внутреннего контроля

В качестве видов внутреннего контроля компании можно выделить внутренний аудит, ревизии и контроллинг.

Выбор типа внутреннего контроля зависит от сложности организационной процессов компании, ее правовой формы, специфики и масштабов деятельности, рациональности охвата проверок разных сторон деятельности, отношения руководителя к организации контроля.

Организация внутреннего контроля в виде внутреннего аудита могут позволить себе в основном крупные организации с привлечением аудитора из аудиторской компании. В основном эти компании обладают усложненной организационной структурой, большим числом филиалов и дочерних компаний, разнообразием видов деятельности и готовностью органов управления знать объективную и независимую оценку действий специалистов всех уровней управления. Кроме задач только контрольно-управленческого характера внутренние аудиторы могут решать задачи экономической диагностики, выработки финансовой стратегии, маркетинговых исследований, управленческого консультирования и другие.

Непредвзятость внутреннего аудита обеспечивается степенью его независимости в структуре управления компании. Это обусловлено тем, что внутренний аудитор подчиняется и обязан представлять отчеты своей деятельности только назначившему его руководителю или учредителям компании, и он независим в своих действиях от руководителей структурных подразделений и органов внутреннего контроля организации.

Некоторые виды внутреннего аудита называются управленческим аудитом, задачами которого являются проверка и улучшение организации и управления компанией, качественных сторон хозяйственной деятельности, оценка эффективности производства и финансовых вложений, производительности труда, рациональности использования средств и их экономии.

Следующим видом является внутренние проверки (ревизии). В отличие от внутреннего аудита они носят обязательный характер. Осуществляют проверки ревизионные комиссии (ревизоров), деятельность которых регламентирована действующим законодательством.

В настоящее время в преобладающем большинстве организаций нет ни отдела внутреннего аудита, ни ревизионной комиссии (ревизора). Внутренние проверки часто носят формальный характер. Тем не менее осуществление внутреннего контроля входит в должностные обязанности любого руководителя, главного бухгалтера и в функции материально-ответственных лиц.

Следующий вид внутреннего контроля – контроллинг, который включает в себя сбор и обработку информации о хозяйственной деятельности фирмы, выявление отклонений фактических показателей деятельности компании от плановых и, самое главное, – подготовку, для принятия решения, рекомендаций по улучшению функционирования предприятия.

Контроль вычисляет слабые стороны предпринимательской деятельности, позволяет рационально использовать ресурсы, формировать резервы, а также пресечь заранее кризисных ситуаций и как следствие банкротства. Контроль в компании включается в процесс управления, установление целей, разработку бизнес-планов, бюджетов, мониторинга, оперативной работы, отклонений от намеченных целей на всех этапах функционирования деятельности. В современных условиях при развитии экономических отношений, новых технологий производства продукции, новых научных разработок, внедряемых в производственный процесс, международная квалификация кадров, получение достижений в науке и технике роль контроля будет усиливаться.

Контроль осуществляется лицами, прямо или непосредственно зависящими от процесса. Внутренняя проверка (ревизия) - контроль лицами, независящими от процесса.

Внутренний контроль можно также разделить по:

-принадлежности к фирме вида контроля;

-основанию для исполнения (добровольный, по закону, по решению учредителей);

-объекту контроля;

-регулярности проведения (регулярный, внеплановый, нерегулярный).

Основное назначение внутреннего контроля оплаты труда состоит:

-в пресечении незаконных и нерациональных с точки зрения интересов компании хозяйственных операций по начислению заработной платы и ее отражения;

-в выявлении нарушений начисления оплаты труда и установлении их причин.

В процессе контроля учета оплаты труда выявляют не только недостатки, но и положительные стороны работы кадрового и расчетного отдела. Последние как передовой опыт могут стать примером для других субъектов хозяйствования, благодаря чему реализуется аккумулирующая функция контроля.

В каждой организации функции внутреннего контроля как правило заключаются в реализации мер, направленных на эффективное исполнение сотрудниками бухгалтерии своих обязанностей. Внутренний контроль начисления оплаты труда организуется руководством фирмы и определяет правомерность совершения исчисляемых хозяйственных операций по доходам сотрудников, их экономическую целесообразность.

Эффективность деятельности бухгалтерии организации может осуществляться только в условиях принятия ее руководителями своевременных, целесообразных и обоснованных управленческих решений, базирующихся на материалах, подготавливаемых плановыми и учетными системами в компании. Прозрачность и достоверность исчисления оплаты труда может быть обеспечена с помощью создания системы внутреннего контроля.

Система внутреннего контроля формируется руководством фирмы. Это важное и главное отличие внутреннего контроля от других видов контроля. Внутренний аудит проводится аудитором со стороны, как независимое лицо, виды и формы действий контролятакже определяются аудитором. Ревизия же проводится ревизором, находящимся в штате организации, то есть зависим от руководства в своих действиях их результатов и формах проведения контрольных действий, определяемых руководством компании.

Критерий сложности внутреннего контроля начисления оплаты труда зависит от организационной структуры предприятия, численности персонала, количества филиалов или структурных подразделений, степени централизации бухгалтерского учета и другим характеристикам компании в целом.

Система внутреннего контроля оплаты труда будет считается эффективной, если руководители будут планировать и организовывать ведение операций по заработной плате таким образом, который даст достаточную уверенность в том, что цели и задачи организации оплаты труда будут достигаться рационально и правомерно. Процесс разработки системы организации ведения операций по оплате труда начинается с постановки целей и задач. При этом следует объединение или взаимосвязь показателей, концепций, деятельности сотрудников бухгалтерии так, чтобы они осуществляли деятельность для достижения поставленных целей и проблемных задач учет. Если разработка системы сделана грамотно, планируемые виды контроля должны выполняться таким образом, чтобы обеспечивалось достижение ожидаемых результатов.

Систему внутреннего контроля оплаты труда в компании можно определить, как систему финансового и хозяйственного контроля, организованную руководителем, в целях упорядоченной и эффективной работы бухгалтерии, ведущих учет оплаты труда а также обеспечения полноты и точности в формировании документации.

Существует несколько основных целей внутреннего контроля оплаты труда:

-достоверность, правомерность и полнота информации;

-соответствие учетной политики нормам действующего законодательства;

- эффективное использование трудовых ресурсов;

-достижение целей компании в области кадровой политики.

2. Система организации оплаты труда на предприятии, и ее оценка на примере типографии ООО «Колор и Т»

2.1 Характеристика предприятия

Компания ООО «Колор и Т» издательский дом, реализующий свою деятельность в области СМИ.

ООО «Колор и Т»было образовано в 1964 г. Уже много лет предприятие издает учебники, справочники, научные труды институтов, монографии, производственно-техническую и научно-популярную литературу, переводные книги, плакаты, каталоги и многое другое. Кроме того, ООО «Колор и Т» предлагает следующие услуги: производство полиграфической и сувенирной продукции, дизайн и разработка макетов, проведение мероприятий разных форматов и пр.

Организационная структура ООО «КОЛОР И Т» представлена в приложении 4 к данной работе.

Директор осуществляет руководство предприятием. Начальник снабжения имеет полномочия по снабжению деятельности. Главный бухгалтер руководит бухгалтерией и несет ответственность за ведение бухгалтерского учета. В обязанности инспектора отдела кадров входит ведение кадровой документации. Отдел кадров имеет бланки заявлений, договоров, справок[2]. Начальник производственного отдела имеет полномочия по организации производственного процесса. В Компании существует собственная группа программистов, силами которой адаптирована под бизнес Компании и постоянно совершенствуется программа «1С: Предприятие». Основные экономические показатели деятельности предприятия представлены в таблице 2.

Таблица 2

Показатели, характеризующие финансовые результаты деятельности организации

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||

|

2016 |

2017 |

2018 |

|||

|

1. Выручка от продажи |

|||||

|

продукции, тыс. руб. |

28455 |

302318 |

465646 |

163328 |

154,03 |

|

2.Себестоимость продажи |

|||||

|

продукции, тыс. руб. |

18779 |

255384 |

374848 |

119464 |

146,78 |

|

3.Прибыль от продаж, тыс. руб. |

9676 |

4616 |

15748 |

11132 |

341,16 |

|

4.Чистая прибыль, тыс. руб. |

7741 |

2652 |

12838 |

10186 |

484,09 |

Выручка от продаж ООО «Колор и Т»за 2018 г. выросла на 163328 тыс. руб. или на 54,03%. Себестоимость продаж повысилась на 119464 тыс. руб.

или на 46,78%. Прибыль от продаж предприятия увеличилась в 2018 году по сравнению с 2017 годом на 11132 тыс. руб. или на 241,16%.

Проанализируем бухгалтерский баланс организации и сделаем перегруппировку баланса по экономическим элементам (таблица 2) и по ликвидности (таблица 3).

Таблица 3

Анализ бухгалтерского баланса по экономическим элементам

|

АКТИВ |

2016 |

2017 |

2018 |

Изменение |

||||

|

Сумма, тыс. руб |

Уд.вес, % |

Сумма, тыс. руб |

Уд.вес, % |

Сумма, тыс. руб |

Уд.вес, % |

Сумма, |

Уд. вес, % |

|

|

I. Основной капитал |

1130 |

1,44 |

1140 |

1,44 |

987 |

0,87 |

-153 |

-0,57 |

|

II. Оборотный капитал |

77858 |

98,56 |

77878 |

98,56 |

112905 |

99,13 |

35027 |

0,57 |

|

Итого имущества организации |

78988 |

100 |

79018 |

100 |

113892 |

100 |

34874 |

- |

|

III. Собственный капитал |

6751 |

100 |

6751 |

100 |

19602 |

100 |

12851 |

- |

|

Итого капитал организации |

6751 |

100 |

6751 |

100 |

19602 |

100 |

12851 |

- |

Таблица 4

Перегруппированный баланс по ликвидности

|

Активы по степени ликвидности |

На конец отчетного периода, тыс. руб. |

Норм. соотношение |

Пассивы по сроку погашения |

На конец отчетного периода, тыс. руб. |

Излишек/недостаток платеж. Средств в тыс. руб. |

|

А1. Высоколиквидные активы (денежные средства + краткосрочные финансовые вложения) |

5 490 |

≥ |

П1. Наиболее срочные обязательства (привлеченные средства) (текущая. Кредит-я. задолж.) |

94 270 |

-88 780 |

|

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) |

25 422 |

≥ |

П2. Среднесрочные обязательства (краткосроч. кредиты и займы) |

0 |

25 422 |

|

А3. Медленно реализуемые активы (долгосроч. Дебиторская задолженность + прочие оборотые активы) |

545 |

≥ |

П3. Долгосрочные обязательства |

0 |

545 |

|

А4.Труднореализуемые активы (внеоборотные активы) |

987 |

≤ |

П4. Постоянные пассивы (собственный капитал) |

19 622 |

-18 635 |

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняются 3. Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств:

А1 > П1; А2 > П2; А3 > П3; А4 < ЕЦ (1)

Результаты расчетов по данным предприятия показывают, что сопоставление итогов групп по активу и пассиву за 2017 гг. имеет вид:

А1 < П1; А2 > П2; А3 > П3; А4 < П4.[3]

Исходя из этого, можно охарактеризовать текущую ликвидность баланса ООО «Колор и Т»за 2017 г. как недостаточно ликвидную.

Анализ первого неравенства свидетельствует о том, что в ближайшее время предприятию не удастся поправить свою платежеспособность.

В ходе анализа актива бухгалтерского баланса организации дается детальная оценка имущественного состояния организации и эффективности использования ресурсов. Оценка состава активов ООО «Колор и Т»2016-2018 гг. представлена в приложении 1 к данной работе.

По данным таблицы приложения 1 можно сделать вывод, что в 2018 году по сравнению с 2017 годом сумма внеоборотных активов ООО «Колор и Т» снизилась на 13,42%, оборотные активы увеличились на 44,98%. Во внеоборотных активах снижение произошло по всем статьям, в оборотных активах увеличение произошло в основном за счет увеличения по статье - дебиторская задолженность.

2.2 Исследование заработной платы ООО «Колор и Т»

Организация трудовых процессов на анализируемом предприятии основана на условиях под влиянием внешних и внутренних факторов. На рынке труда для различных профессий под влиянием спроса и предложения формируется равновесная цена фактора «труд» – среднемесячная номинальная начисленная заработная плата в расчете на одного занятого, выполняющего работы.

В конечном счете увеличение затрат на заработную плату и дополнительные расходы на мероприятия по технике безопасности и обеспечению нормальных условий работы приводят к удорожанию производства.

Основной причиной образования просроченной задолженности по заработной плате перед работниками является: отсутствие у фирмы собственных средств[4] (98.1% в целом по экономике), реже она возникает вследствие несвоевременного получения денежных средств из бюджетов всех уровней (1.9% в целом по экономике).

Влияние факторов эффективности организации труда включает не только совокупность мер поощрения, но и обоснованные санкции, применяемые в случае причинения материального ущерба или нарушений норм трудового поведения[5].

Таблица 5

Анализ динамики численности и состава работников

|

Категории работников |

2016 год чел |

2017 год чел. |

Отклонение (2017-2016) |

2018 год чел |

Отклонение (2018-2017) |

|||||

|

чел |

% |

чел |

% |

|||||||

|

Среднесписочная численность работников, всего: В том числе: |

168 |

173 |

5 |

103 |

169 |

-4 |

97,7 |

|||

|

Рабочих |

123 |

119 |

-4 |

96,7 |

116 |

-3 |

97,5 |

|||

|

АУП и ИТР |

34 |

43 |

9 |

126,5 |

42 |

-1 |

97,7 |

|||

|

Непроизводственный персонал |

11 |

11 |

0 |

0 |

11 |

0 |

0 |

|||

В 2017 году увеличилась среднесписочная численность работников по сравнению с 2016 годом, за счет увеличения числа АУП и ИТР, в 2018 году среднесписочная численность уменьшилась на 4 человека, в связи с сокращением 3 человек рабочих и 1 АУП и ИТР.

Режимы труда и отдыха должны быть научно обоснованы на основе психофизиологического анализа, при котором учитываются особенности человека, оптимальные возможности выполнения им работы исходя из допустимых затрат его энергии (в пределах 250 ккал/ч). В механизме регулирования трудового поведения при организации труда на анализируемом предприятии выделяют следующие функции: экономическую, социальную, социально-психологическую, нравственную, воспитательную. Каждая из них направлена на усиление заинтересованности работников в напряженном труде, в повышении эффективности производства, формировании нравственных качеств и трудовой морали. Анализ структуры кадров представлена в таблице 6.

Таблица 6

Анализ структуры кадров

|

Категории работников |

2016 |

2017 |

2018 |

отклонение 2018-2017 |

||||

|

численность чел |

в % к итогу |

численность чел |

в % к итогу |

численность чел |

в % к итогу |

чел |

% |

|

|

Административно- управленческий персонал (АУП) |

14 |

8,3 |

18 |

10,4 |

17 |

10,1 |

-1 |

94,4 |

|

Инженерно- технический персонал |

20 |

11,9 |

25 |

14,5 |

26 |

15,4 |

1 |

104 |

|

Рабочие, всего в том числе |

123 |

73,2 |

119 |

68,7 |

116 |

68 |

-3 |

97,5 |

|

- основные рабочие |

105 |

62,5 |

105 |

60,7 |

103 |

61 |

-2 |

98,1 |

|

- вспомогательные рабочие |

18 |

10,7 |

14 |

8,1 |

13 |

7,7 |

-1 |

92,9 |

|

4. Непроизводственный персонал |

11 |

6,5 |

11 |

6,4 |

11 |

6,5 |

0 |

0 |

|

Среднесписочная численность |

168 |

100 |

173 |

100 |

169 |

100 |

-4 |

97,7 |

Из таблицы 6 видно, что в 2018 году произошло снижение числа основных рабочих. Численность административно- управленческого персонала оставалась примерно на одном уровне при увеличении инженерно-технического персонала. Этот факт говорит о положительных тенденциях в организации труда, что подтверждается сохранением численности непроизводственного персонала. А снижение численности вспомогательного персонала подтверждает данную тенденцию.

Баланс рабочего времени одного рабочего представлен в таблице 7.

Таблица 7

Баланс рабочего времени одного рабочего

|

№ п/п |

Наименование показателя |

2017 |

2018 |

Отклонения, % |

||

|

План |

Отчёт |

План |

Отчёт |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Календарный фонд рабочего времени. |

365 |

365 |

365 |

+- 0 |

+- 0 |

|

2. |

Количество выходных и праздничных дней. |

112 |

113 |

113 |

0,9 |

0,9 |

|

3. |

Номинальный фонд рабочего времени |

253 |

252 |

252 |

- 0,4 |

- 0,4 |

|

4. 4.1. 4.2. 4.3. 4.4. 4.5. 4.6. 4.7. 4.8. 4.9. 4.10 |

Неявки на работу, в т.ч.: очередные и дополнительные отпуска отпуска по родам. по болезни, в т.ч.: по уходу за ребёнком. отпуска по учёбе. отпуска за свой счёт, в т.ч.: разрешённые законом. командировки. гос. обязанности. целодневные и сменные простои. прогулы. внутрисменные простои и потери рабочего времени по данным ФРВ рабочих. |

43,5 21,3 - 18,3 9,8 - 2,0 2,0 0,6 - 0,5 - 0,8 |

40,9 20,0 - 18,3 9,8 - 2,0 2,0 0,6 - - - - |

56,9 23,2 2,2 21,4 6,7 2,3 4,0 2,0 1,3 - 1,2 - 1,3 |

- 6,0 - 6,1 - - - - - - - - - - - |

30,8 8,9 - 16,9 - 31,6 100 100 - 116 - 140 - 62,5 |

|

5. |

Полезный фонд рабочего времени |

209,5 |

211,1 |

195,1 |

0,8 |

- 6,9 |

В 2018 году полезный фонд рабочего времени уменьшился на 6,9 дней.

ФОТ в 2018 году увеличился на 9,5%, также можно выделить значительное увеличение числа административно-управленческого персонала на 51,95%. В таблице 8 представлен расчет и анализ средней заработной платы по отдельным категориям и предприятию в целом.

Таблица 8

Расчет и анализ средней заработной платы по отдельным категориям и предприятию в целом

|

Категории работников |

Средняя заработная плата |

Абсол. отклон. 2018-2016 тыс. руб. |

Относит. прирост 2018-2016 % |

||

|

2016 тыс.руб. |

2017 тыс.руб. |

2018 тыс.руб. |

|||

|

Административный персонал, в т.ч. |

22,29 |

21,05 |

24,77 |

2,48 |

11,13 |

|

АУП ИТР |

27,5 18,65 |

26,11 17,4 |

34,41 18,46 |

6,91 -0,95 |

25,13 -1,02 |

|

Рабочие, в т.ч. |

23,98 |

25,94 |

23,3 |

-0,68 |

-2,84 |

|

- основные рабочие - вспомогательные рабочие |

24,5 20,94 |

25,54 20,93 |

26,24 21,15 |

1,74 0,21 |

7,11 1 |

|

Непроизводственный персонал |

6,9 |

8,91 |

9,18 |

2,28 |

33,04 |

|

Всего в целом |

22,52 |

23 |

24,52 |

2 |

9,5 |

Средняя заработная плата основных рабочих увеличилась на 7,11%. Заработная плата административно-управленческого персонала также увеличилась в 2018 году на 25,13%. На 1,02% в 2018 году по сравнению в 2016 годом снизилась заработная плата ИТР.

По результатам исследования, проведенного в данной главе можно сделать выводы о том, что анализируемое предприятие функционирует достаточно эффективно, однако есть некоторые проблемы

3. Пути повышения эффективности оплаты труда на предприятии

Пути совершенствования организации формирования использования фонда оплата труда персонала ООО «Колор и Т» строятся с учетом особенностей производства, типам конкретной продукции, технологией производства. При выборе наиболее результативных способов разделения труда в конкретных условиях производства очень важно учитывать взаимодействие технических, экономических, психофизиологических и социальных факторов.

На сегодняшний день очевидно, что анализируемое предприятие испытывают острую потребность в том, чтобы персонал организации обладал компетенцией во времени. Ужесточение конкурентной среды, экономическая нестабильность с одной стороны, и необходимость найма высококвалифицированного персонала, который полностью отдается работе с другой стороны требует, чтобы сотрудники использовали рабочее время максимально эффективно. Особенно это касается малых предприятий, в которых работает небольшое число людей и нет возможности компенсировать свободное отношение к рабочему времени одного сотрудника, серьезной вовлеченностью работы другого. Однако организация во времени требует системного отношения к бизнес-процессам в организации. Концепция управления компанией сегодня предполагает эффективное и оптимальное использование времени и как следствие – повышение скорости и качества работы, достижение желаемого за более короткие сроки, снижение нагрузки, более длительный отдых и многое другое. Для этого необходимо внедрять целый ряд технологий тайм-менеджмента в систему управления управления, предназначенной для эффективного использования времени сотрудника, а от персональной эффективности сотрудников к повышению эффективности компании в целом.

Прямая зависимость заработной платы от выработки не удовлетворяет большинству задач стимулирования, главная претензия к линейной зависимости в том, что на разных «участках» выполнения плана требуются разные стимулы. Во внедряемой системе используется нелинейная зависимость, которая позволяет устанавливать любой «потолок» заработной платы, и любую минимальную выработку, что создает уникальную возможность стимулирования.

Внедряемая система предусматривает как линейную, так и управляемую нелинейную (прогрессивно – регрессивную) зависимость заработной платы от выполнения плана[6].

Нелинейная зависимость значительно усиливает стимул к выполнению и перевыполнению плана в определенном диапазоне. Нелинейная зависимость позволяет ввести ограничение на рост заработной платы при экстраординарном перевыполнении плана, которое, как правило, связанно с внешними факторами, а не деятельностью сотрудника.

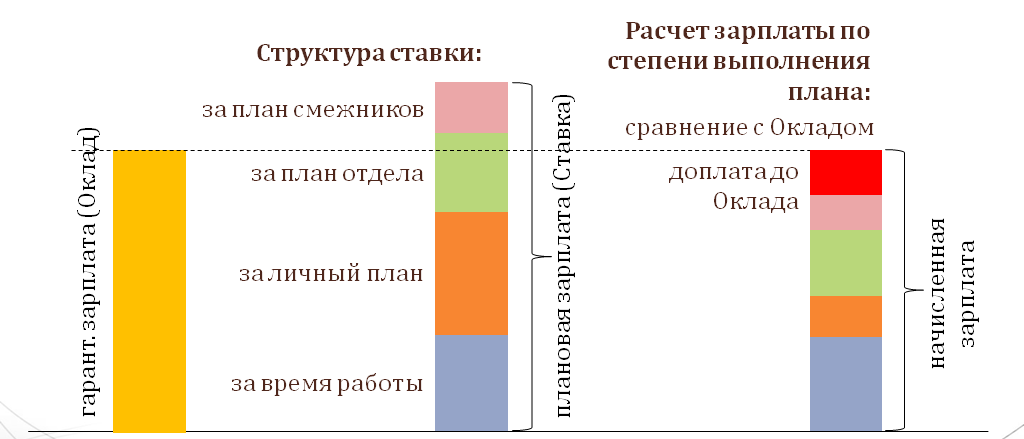

Внедряемая система, позволит на ООО «КОЛОР И Т», использовать уникальный алгоритм расчета: который позволит до 100% заработной платы сделать «переменной частью», и обеспечить, таким образом, ее динамичное изменение в зависимости от выполнения плана.

Гарантией является введение гарантированной величины заработной платы – оклада. Оклад используется в расчете, только в таком экстраординарном случае, когда из-за незначительного невыполнения плана начисленная заработная плата оказывается ниже оклада. В этом случае, программа начисляет специальную доплату, до уровня оклада. Особенность доплаты в том, что она начисляется «в долг» до следующего премирования. Руководитель может простить «долг», но будет знать о низкой производительности, конкретного сотрудника.

На рисунке 2 представлен алгоритм действия.

Рисунок 2 Новый алгоритм расчета заработной платы на ООО «КОЛОР И Т»

Внедряемая программа, позволяет применять санкции. Основной целью материальных санкций является не наказание, и тем более не возмещение ущерба, а предупреждение нарушений и ошибок, сокращение вероятности их повторения.

Программа позволяет сформировать справочник нарушения для каждого отдела, исходя из его специфики. Данный перечень для ООО «КОЛОР И Т» следующий:

- требования трудового распорядка, пожарной безопасности, сохранение информационной безопасности, коммерческой тайны;

- нормативные требования исполнительской деятельности;

- профессионально – функциональные требования и нормы отделов и отдельных должностей, деловые взаимоотношения сотрудников, деловая культура.

Для каждого нарушения устанавливается диапазон депремий в зависимости от значимости этих нарушений в деятельности ООО «КОЛОР И Т». Размер депремий определяется как процент от ставки (плановой заработной платы) виновного сотрудника. Конкретный размер депремии в определенном диапазоне устанавливает руководитель ООО «КОЛОР И Т».

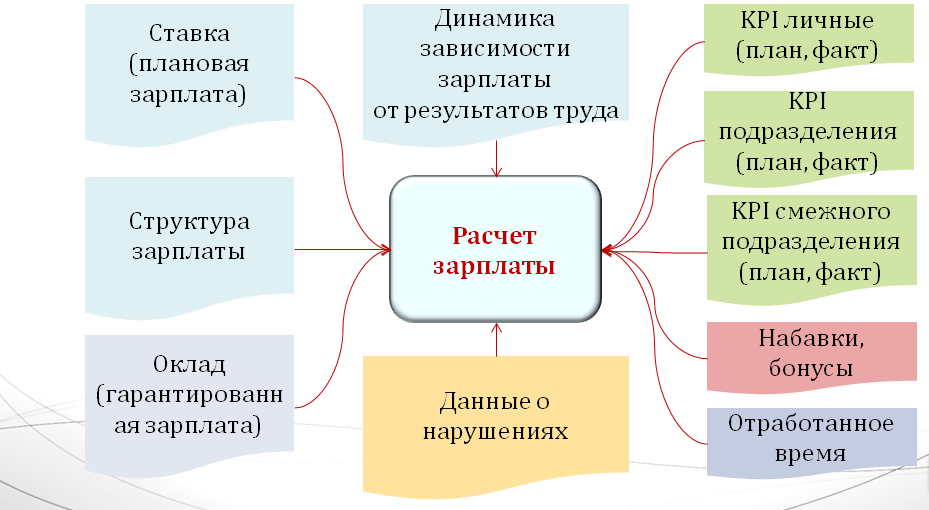

Далее можно составить итоговую схему организации оплаты труда работников на ООО «КОЛОР И Т».

Рисунок 3 Схема организации оплаты труда работников на ООО «КОЛОР И Т»

Для ООО «КОЛОР И Т» стратегическими целями являются:

- получение прибыли;

- завоевание ведущих положений на рынке и их укрепление;

- формирование положительного имиджа.

В системе «СОПОТ» предусмотрена возможность контроля и управления зарплатой рентабельностью при использовании фонда оплаты труда подразделения:

- при разных формах оплаты труда отдельных работников (сдельно-регрессивной и премиальной) и различных итогах их работы, когда у одних рост ЗП опережает рост итога, а у других — отстает, в целом по подразделению уровень рентабельности зарплаты должен выдерживаться в заданном диапазоне. Это является одним из главных контрольных показателей работы подразделения.

Практика внедрения системы «СОПОТ» показывает:

В период освоения и совершенствования системы планирования рост зарплаты относительно итогов довольно динамичен.

А далее, в долгосрочной перспективе:

- хорошо работающим — Ставки (база расчета итоговой зарплаты) повышаются;

- динамика роста зарплаты, в соответствии с реалиями прошлых периодов, устанавливается все более и более оптимальной и для задач стимулирования, и для задач развития бизнеса.

Для реализации этого основополагающего принципа стимулирования в гибких системах, в т. ч. и в «СОПОТ», предусмотрена возможность запланировать продавцу не только несколько заданий, но и расставить приоритеты (коэффициенты значимости, удельные веса).

Теперь, даже перевыполнив план по сумме сделок, продавец – консультант может потерять в зарплате из-за невыполнения других заданий, в том числе небольших, но важных для бизнеса продаж на новом рынке.

Эффективность планирования по приоритетам можно показать на примере расчета заработной платы мастера (табл.9).

Допустим, при Итоге, равном 100% = 520000 руб., зарплата будет равна 43333руб.

Таблица 9

Эффективность планирования по приоритетам

|

Обычные продажи, руб. |

Новое производство, руб. |

Обычное производство, руб. |

Новое производство, руб. |

||||||

|

план |

факт |

план |

факт |

план |

факт |

план |

факт |

||

|

100 |

120 |

40 |

20 |

100 |

80 |

40 |

60 |

||

|

Раньше: сумма составила 120 + 20 = 140 |

Раньше: сумма составила 80 + 60 = 140 |

||||||||

|

Теперь: приоритеты установлены, но не учтены |

Теперь: приоритеты установлены и учтены |

||||||||

|

К = 0,2 |

К = 0,8 |

К = 0,2 |

К = 0,8 |

||||||

|

И 1 = 120% х 0,2 = 24% |

И 2 = 50% х 0,8 = 40% |

И 1 = 80% х 0,2 = 16% |

И 2 = 150% х 0,8 = 120% |

||||||

|

Ик = 24% + 40% = 64% |

Ик = 16% + 120% = 136% |

||||||||

Метод чрезвычайно эффективен для повышения эффективности использования трудовых ресурсов.

При таком подходе руководитель получает возможность эффективно управлять производственной, сбытовой, финансовой политикой предприятия, а не отдавать это на откуп исполнителям.

Через буквально два-три месяца после начала работы в новых условиях руководители служб отмечают существенное повышение производительности труда на 20%, выручки и прибыли на 0,01% в год, в динамике на 3 года (по данным маркетинговых исследований, анализирующих нефтегазовые компании, использующих данную систему).

В таблице 10 представлен перечень расходов на внедрение данной системы.

Таблица 10

Перечень расходов на внедрение системы

|

№ |

Наименование мероприятия |

Единовременные затраты, тыс. руб. |

Ежемесячные затраты, тыс. руб. |

|

1 |

Покупка программы LaMa-СОПОТ |

960000 |

|

|

2 |

Установка программы LaMa-СОПОТ на персональные ПК |

10000 |

|

|

3 |

Добавление новой штатной единицы – бухгалтер по заработной плате |

40000 |

|

|

Итого |

280000 |

480000 |

|

|

Итого за весь период |

1540000 |

||

Количество месяцев, необходимых для достижения точки окупаемости проекта, рассчитаем по формуле:

То =З/Пр.ч., (7)

Где: То – точка окупаемости проекта;

З – затраты;

Пр.ч. – увеличение чистой прибыли.

То = 1540 / 3204 = 0,48

Следовательно, точка окупаемости инвестиционного проекта будет достигнута, приблизительно через 5 месяцев.

По результатам исследования, проведенного в данной главе можно сделать следующие выводы. Эффективное управление персоналом, повышает итоговые показатели деятельности предприятия. Высокие показатели производительности труда, низкий уровень текучести кадров, высокая квалификация специалистов, все это влияет на конкурентоспособность предприятия, и на итоговые результаты деятельности. Управление персоналом должно быть основано на законодательно – нормативных актах, а также на поддержании здорового климата во всем коллективе. Разработанные и действующие должностные инструкции, распорядок дня, нормы, все это позволять держать трудовой процесс в порядке.

Заключение

Современное управление базируется на широком спектре элементов, составляющих управленческое воздействие. Здесь наряду с традиционными элементами присутствуют и сравнительно новые факторы, к которым следует отнести компетентность во времени. То, что временем необходимо уметь рационально управлять, объясняется его нехваткой или полным катастрофическим отсутствием. С данной проблемой сталкиваются все — от менеджеров низшего звена до управленцев и владельцев предприятий. В связи с этим особое значение приобретает управление этим процессом. Если в традиционной модели управления работники нуждались в жестком временном контроле, старались уменьшить собственную роль, то в последние годы во многих передовых организациях работники постоянно обучаются, они вовлечены в процесс преобразований, стараются расширить сферу собственной ответственности для развития навыков самоконтроля и максимальной вовлеченности в управленческий процесс.

Рабочая сила и средства труда — факторы процесса производства, которые могут взаимодействовать при различном их соотношении. Таким образом, имеется возможность комбинировать труд (рабочую силу) и производственные фонды (средства труда), отдавая предпочтение в одних случаях фондосберегающему, в других случаях трудосберегающему варианту организации процесса производства в зависимости от того, что выгоднее обществу. Что же касается предметов труда, то они в значительно меньшей степени взаимозаменяемы с затратами живого труда. Сплошь и рядом затраты живого труда могут изменяться, что совершенно не отражается на предметах труда, приходящихся на единицу продукции и, наоборот, изменение материальных затрат на единицу продукции нередко не приводит к изменениям в затратах живого труда.

С повышением технического уровня производства вопрос о взаимозаменяемости основных производственных фондов и затрат живого труда все больше и больше сужается. Это обусловлено тем, что в связи с созданием новых технологий и автоматизацией производства, с резким возрастанием фондовооруженности труда настолько изменяются параметры производственных процессов (скорость, давление, температура и т.д.), что человек физически не в состоянии осуществить эти процессы вручную. Следовательно, там, где техника полностью заменила труд человека, можно говорить о взаимозаменяемости условно и главным образом о дальнейшей замене труда людей механизмами и автоматами. Экономия совокупного труда (живого и овеществленного) находит отражение в сокращении издержек производства и повышении его эффективности за счет совокупности факторов.

Персонал, это один из важных ресурсов организации. Эффективное управление персоналом, повышает итоговые показатели деятельности предприятия. Высокие показатели производительности труда, низкий уровень текучести кадров, высокая квалификация специалистов, все это влияет на конкурентоспособность предприятия, и на итоговые результаты деятельности. Управление персоналом должно быть основано на законодательно – нормативных актах, а также на поддержании здорового климата во всем коллективе. Разработанные и действующие должностные инструкции, распорядок дня, нормы, все это позволять держать трудовой процесс в порядке. Это одна сторона, с другой стороны, в процессе осуществления деятельности необходимо учитывать различные психологические и эмоциональные факторы. Применяя ресурсы психологии, появляется возможность к дополнительной мотивации сотрудников, также, можно открыть новый творческий потенциал в работниках, исходя из чего, обозначенные задачи будут решаться более эффективно.

Список использованной литературы

- Антропова Т.Ю. Делу - время! Разрабатываем систему нормирования труда // Руководитель бюджетной организации. 2018. N 3. С. 11 - 21.

- Каллагов Б.Р., Каирова Ф.А. Российская модернизация: время выбор и выбор времени // Современные проблемы науки и образования. 2018. № 3. С. 372.

- Кузнецова В.В. Труд руководителя организации. Правовое регулирование: монография / отв. ред. Ю.П. Орловский. М.: КОНТРАКТ, 2018. 156 с.

- Комментарий к Трудовому кодексу Российской Федерации (постатейный) / М.А. Бочарникова, З.Д. Виноградова, А.К. Гаврилина и др.; отв. ред. Ю.П. Орловский. 7-е изд., испр., доп. и перераб. М.: КОНТРАКТ, КНОРУС, 2018. 1272 с.

- Крюков В. Безопасный труд // ЭЖ-Юрист. 2018. N 4. С. 5.

- Кеннеди Д. Жесткий тайм-менеджмент. [Электронный ресурс]. - Электрон.дан. - Режим доступа: http://time-management.profit-online.ru/oglavlenie_knigi_zhestkiy_taym-menedzhment.html(дата обращения: 29.01.2018)

- Лешукова Н. Актуальные проблемы организации труда дистанционных работников // Трудовое право. 2018. N 8. С. 81 - 89.

- Малышева П., Барилюк Ю. Тайм-менеджмент или управление временем. HRMagazine. [Электронныйресурс]. - Электрон.дан. - Режим доступа: http://www.hrm.ua/article/prodavci_vremeni (дата обращения: 29.01.2018).

- Особенности правового регулирования труда отдельных категорий работников: учебное пособие / И.Я. Белицкая, М.А. Бочарникова, М.О. Буянова и др.; под ред. Ю.П. Орловского. М.: КОНТРАКТ, 2018. 304 с.

- Семенихин В.В. Кадровое делопроизводство. 2-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. 588 с.

- Смольякова Т. Я начальник, а кто ты? // Рос. газ. 2017. 11 дек.

- Справочник кадровика: полн. практ. рук. / под ред. А.В. Шалаева. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. 737 с.

- Тарасов В.Д. Непроведение спецоценки - что грозит работодателю? // Отдел кадров коммерческой организации. 2018. N 10. С. 40 - 41.

- Тиунов О.И. Международное гуманитарное право: Учеб. 2-е изд., перераб. М.: Норма, 2009. 336 с.

- Трофимова Г.А. Право на труд в нормах Трудового кодекса РФ: ограниченные гарантии // Российский юридический журнал. 2018. N 1. С. 147 - 155.

Анализ использования рабочего времени. [Электронный ресурс]. - Электрон.дан. - Режим доступа: http://www.irbis.vegu.ru/repos/11083/HTML/71.htm (дата обращения: 20.01.2018).

Исследование трудовых процессов и затрат рабочего времени [Электронный ресурс]. - Электрон.дан. - Режим доступа: http://de.ifmo.ru/bk_netra/page.php?tutindex=3&index=119(дата обращения: 20.01.2018).

Приложение 1. Оценка состава активов ООО «Колор и Т»2016-2018 гг., тыс. руб.

|

АКТИВ |

2016 |

2017 |

Изменение (тем роста) +/- |

Изменение (тем роста) % |

2018 |

Изменение (темп роста) +/- |

Изменен. (темп роста) % |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Нематериальные активы (04,05) в том числе: |

-2 |

-13,33% |

-2 |

-15,38% |

|||

|

Основные средства (01, 02), в том числе: |

-846 |

-42,88% |

-151 |

-13,40% |

|||

|

объекты жилищного фонда, здания, машины, оборудов-е и др.основные средства |

-846 |

-42,88% |

-151 |

-13,40% |

|||

|

ИТОГО по разделу I |

-848 |

-42,66% |

-153 |

-13,42% |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы, в том числе: |

29 833 |

106,38% |

23 554 |

40,70% |

|||

|

сырье, матеры, и др.аналогичные ценности (10,15,16) |

-249 |

-6,36% |

-2 048 |

-55,90% |

|||

|

готовая проду-я и товары для перепродажи (43,41) |

30 067 |

124,61% |

25 592 |

47,22% |

|||

|

расходы будущих периодов (97) |

15 |

1500,00% |

10 |

62,50% |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: |

-6 607 |

-28,63% |

8 954 |

54,37% |

|||

|

покупатели и заказчики (62, 76, 82) |

-3 808 |

-19,05% |

9 060 |

55,98% |

|||

|

Денежные средства |

-171 |

-4,62% |

1 956 |

55,35% |

|||

|

Прочие оборотные активы |

-25 083 |

-100,00% |

545 |

||||

|

ИТОГО по разделу II |

-2 028 |

-2,54% |

35 027 |

44,98% |

|||

|

БАЛАНС |

-2 876 |

-3,51% |

34 874 |

44,13% |

|||

Приложение 2. Структура активов ООО «Колор и Т»2016-2018 гг.

|

АКТИВ |

2016 |

2017 |

2018 |

Изменение (тем роста) 2017-2016 |

Изменение (темп роста) 2017-2016 |

Изменение (темп роста) 2018-2017 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы (04,05) в том числе: |

0,02% |

0,02% |

0,01% |

-10% |

-47% |

-41% |

|

Основные средства (01, 02), в том числе: |

2,41% |

1,43% |

0,86% |

-41% |

-64% |

-40% |

|

объекты жилищного фонда, здания, машины, оборудов-е и др.основные средства |

2,41% |

1,43% |

0,86% |

-41% |

-64% |

-40% |

|

ИТОГО по разделу I |

2,43% |

1,44% |

0,87% |

-41% |

-64% |

-40% |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы, в том числе: |

34,24% |

73,24% |

71,50% |

114% |

109% |

-2% |

|

сырье, матер-лы,и др.аналогичные ценности (10,15,16) |

4,78% |

4,64% |

1,42% |

-3% |

-70% |

-69% |

|

готовая проду-я и товары для перепродажи (43,41) |

29,46% |

68,59% |

70,06% |

133% |

138% |

2% |

|

расходы будущих периодов (97) |

0,00% |

0,02% |

0,02% |

1558% |

1770% |

13% |

|

Налог на добавленную стоимость по приобретенным ценностям (19) |

0,00% |

0,00% |

0,02% |

|||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), в том числе: |

28,18% |

20,84% |

22,32% |

-26% |

-21% |

7% |

|

покупатели и заказчики (62, 76, 82) |

24,41% |

20,48% |

22,16% |

-16% |

-9% |

8% |

|

Денежные средства |

4,52% |

4,47% |

4,82% |

-1% |

7% |

8% |

|

Прочие оборотные активы |

30,63% |

0,00% |

0,48% |

-100% |

-98% |

|

|

ИТОГО по разделу II |

97,57% |

98,56% |

99,13% |

1% |

2% |

1% |

Приложение 3. Анализ динамики и структуры фонда оплаты труда

|

Категории работников |

2016 тыс. руб. |

2017 тыс. руб. |

2018 тыс. руб. |

Абсол. отклон. 2017-2010 тыс. руб. |

Относит. прирост 2017-2010 % |

|

Административный персонал, в т.ч. |

758 |

905 |

1065 |

307 |

40,5 |

|

АУП ИТР |

385 373 |

470 435 |

585 480 |

200 107 |

51,95 28,69 |

|

Рабочие, в т.ч. |

2950 |

2975 |

2978 |

28 |

0,95 |

|

- основные рабочие - вспомогательные |

2573 377 |

2682 293 |

2703 275 |

130 -102 |

5,05 -27,06 |

|

Непроизводственный персонал |

76 |

98 |

101 |

25 |

32,89 |

|

Итого ФОТ по всем категориям: |

3784 |

3978 |

4144 |

360 |

9,5 |

Приложение 4. Организационная структура предприятия

Учредители общества

Директор

Начальник производственного отдела

Главный бухгалтер

Начальник снабжения

Главный редактор

Выпускающий редактор

Зам. Гл. редактора

Производственный отдел

Отдел кадров

Бухгалтерия

Отдел снабжения

Журналисты

Журналисты

-

URL: ТК РФ Статья 143. Тарифные системы оплаты труда http://www.consultant.ru/document/cons_doc_LAW_34683/42837235b6d473f95a93972f6c3ea41cfc76d077/ ↑

-

Справочник кадровика: полн. практ. рук. / под ред. А.В. Шалаева. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. 737 с. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск: ООО «Новое знание», 2018. - 315 с. ↑

-

Справочник кадровика: полн. практ. рук. / под ред. А.В. Шалаева. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. 737 с. ↑

-

Справочник кадровика: полн. практ. рук. / под ред. А.В. Шалаева. 10-е изд., перераб. и доп. М.: ГроссМедиа, РОСБУХ, 2018. 737 с. ↑

-

Кузнецова В.В. Труд руководителя организации. Правовое регулирование: монография / отв. ред. Ю.П. Орловский. М.: КОНТРАКТ, 2018. 156 с. ↑

- Аппарат государственной власти

- Современные языки программирования (Стандартизация языков программирования)

- Проектирование реализации операций бизнес-процесса «Учет ремонтных работ жилищно-коммунального хозяйства» (Обоснование проектных решений по программному обеспечению)

- Виды и состав угроз информационной безопасности (Факторы, оказывающие влияние на эффективность информационной безопасности)

- Управление поведением в конфликтных ситуациях (OOO «Аппетит-Сервис» г. Нижний Новгород)

- Гарантии прав и свобод человека и гражданина (Гарантии осуществления прав и свобод человека и гражданина)

- Пенсионный фонд РФ: структура, функции и финансовое обеспечение деятельности (Теоретико-правовые основы образование Пенсионного фонда РФ)

- Формирование ассортимента товаров на предприятиях торговли (на примере торгового предприятия) (Анализ формирования ассортимента торгового предприятия на примере ООО «Подушечка»)

- Управление конфликтами в организации(Основы управления конфликтами в организации )

- Управления Каналами сбыта в системе товародвижения реально существующей организации

- Современный банковский маркетинг: методы и тенденции развития (Анализ маркетинговой деятельности банка на примере ПАО «Сбербанк»)

- Современный банковский маркетинг: методы и тенденции развития (на примере ПАО «Сбербанк»)