Формы и системы оплаты труда на предприятии (ООО «CushmanandWakefield»)

Содержание:

Введение

Актуальность данной работы состоит в том, что для большинства компании статья затрат на оплату труда занимает значительную долю всех затрат. Следовательно, грамотно разработанная система оплаты труда оказывает как стимулирующее воздействие на работников в материальном плане, так и способна приносить значительную выгоду самой организации.

Так как любая деятельность сотрудников в организации нацелена, прежде всего, на получение материального вознаграждения, то система оплаты труда будет направлена на поощрение тех качеств сотрудников, которые приводят к эффективному труду и достижению стратегических целей организации.

Для этого руководству организаций требуется создавать такие условия для труда, при которых интересы сотрудников будут совпадать с целями организации. Это позволит привлекать и удерживать квалифицированный персонал, эффективно контролировать и управлять затратами на оплату труда, выдерживая оптимальное количество работников для эффективного функционирования организации.

Оплата труда в организации должна справедливо отражать трудовой вклад сотрудника, при этом важно исключить субъективную оценку о том, как и сколько, платить сотрудникам.

При заключении трудового договора между работодателем и сотрудником организации определяется размер заработной платы, зависящий от последующей результативности работника. На последующее изменение размеров заработной платы оказывают влияние такие факторы: инфляционные процессы, деятельность государства в области изменения минимального размера оплаты труда, а также деятельность профсоюзов.

В нынешних условиях организации вправе самостоятельно определять используемую форму и систему оплаты труда, государственное регулирование устанавливает определенные ограничения, с целью защиты работника и работодателя, от недобросовестного поведения другой стороны.

Цель работы – анализ существующей в организации системы оплаты труда и разработка мероприятий по усовершенствованию системы оплаты труда сотрудников ООО «CushmanandWakefield».

Задачи работы:

- исследовать понятие оплаты труда и ее значение для предприятия;

- исследовать виды, формы и системы оплаты труда;

- представить краткую характеристику ООО «CushmanandWakefield»;

- провести анализ состава персонала;

- оценить оплату труда персонала ООО «CushmanandWakefield»;

- разработать мероприятия по совершенствованию оплаты труда;

- провести расчет предлагаемых мероприятий по оптимизации оплаты труда в ООО «CushmanandWakefield»;

- оценить экономическую эффективность предложенных мероприятий.

Объект исследования – система оплаты труда, применяемая в организации.

Предмет исследования –система оплаты труда в организации ООО «CushmanandWakefield».

Информационной базой работы являлись данные ООО «CushmanandWakefield», а также информационные материалы научных и периодических изданий.

Глава 1. Теоретические основы организации оплаты труда

1.1. Понятие и значение оплаты труда

Оплата труда является совокупным внешним финансовым вознаграждением, которое выплачивается наемному работнику за выполненную им работу. Данное совокупное вознаграждение работнику возмещает затраты его труда, которые связаны с выполнением в компании определенной работы и учитывают его трудовой вклад и участие в достижении общих целей этой компании. Следовательно, системой оплаты труда обеспечивается работнику возмещение всех его трудовых затрат в конкретной компании в форме определенного размера оплаты за труд.

Основным значением системы оплаты труда является стимулирование производственного поведения сотрудников компании, направление его на достижение стратегических задач стоящих перед ней, другими словами, соединение материальных интересов работников и стратегических задач компании.

Вознаграждение за труд в широком смысле представляет собой все виды наград и выплат, которые получает работник в ходе своей трудовой деятельности, признанной с юридической точки зрения законной. В узком понимании оно представляет выплаты персоналу с целью возмещения трудовых затрат, возникших при их найме [16, с.387].

Используемые современными организациями формы вознаграждения работников могут быть классифицированы по различным основаниям:

- по форме воздействия – материальное вознаграждение или моральное (грамота, благодарность руководства и т.д.);

- по методу измерения – натуральное вознаграждение или финансовое;

- по способу выплаты – прямое вознаграждение (зарплата работника) и косвенное (подарки компании, различные льготы и т.д.);

- по срокам получения персоналом - текущие (получение зарплаты), единовременные (вознаграждения в конце рабочего года, награды за особые поручения и т.д.) и периодические (начисление премиальных);

- по периоду длительности - долгосрочное или краткосрочное вознаграждение;

- по обязательности начисления - обязательные (зарплата работника, получение отпускных или больничного и т.п.) и необязательные (добавочные льготы);

- по источникам происхождения – корпоративные вознаграждения или государственные;

- по правовым формам – составление нормативных актов, подписание трудовых договоров и т.д.

Базовую заработную плату (или неизменную часть вознаграждения) формируют из базового должностного оклада (за фактически отработанное время) и соответствующих надбавок (или доплат). При этом должностной оклад работников устанавливается в соответствии с рангом занимаемой должности или тарифным разрядом, а доплаты (надбавки) вводятся для учета индивидуальных способностей сотрудника: за знание иностранного языка, за выслугу лет (стаж работы), за руководство персоналом, за эффективность труда и т.д.

Как правило, надбавки рассчитываются в процентах от базового оклада. Базовая зарплата остается стабильной на протяжении определенного достаточно продолжительного временного промежутка и не зависит впрямую от текущих результатов деятельности работника. По факту это компенсация сотруднику за стабильное исполнение им своих должностных обязанностей.

Бонусы либо побудительные выплатызачастую связаны с дополнительным вознаграждением за эффективную работу сотрудника. К их числу следует относить комиссионные выплаты, премии за участие в прибылях, выполнение плана и пр.

Все составляющие переменной части денежного вознаграждения за труд используются при учете эффективности труда сотрудников, связывая размер денежного вознаграждения с эффективностью работы компании в целом, а также ее отдельного подразделения либо самого сотрудника.

Переменная часть бывает сдельной, когда фиксированное вознаграждение работник получает за каждую выработанную единицу продукции. Особенным видом сдельной оплаты выступаю системы комиссионные или стимулирования продаж. При комиссионной системе определяется прямая зависимость от объемов реализации размера вознаграждения.

1.2. Формы и системы оплаты труда

Согласно ст.133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (свои трудовые обязанности), не должна находится ниже уровня минимального размера оплаты труда (МРОТ). Согласно ст.135 ТК РФ системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, включая работу в отклоняющихся от нормальных условиях, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, в которых содержатся нормы трудового права [2].

Система оплаты труда подразумевает под собой способ исчисления размеров вознаграждения, которое подлежит выплате сотрудникам компании на основании произведенных ими затрат труда или по подтвержденным документально результатам трудовой деятельности [12, с.104].

На сегодняшний день, в силу развития рыночных отношений и технического потенциала выделяется ряд систем оплаты труда, обладающих своими специфическими особенностями: тарифная и бестарифная системы, оплата труда на основе плавающих окладов и комиссионной.

В процессе разработки системы оплаты труда включаются три базовых элемента, сочетанием которых определяются виды оплаты труда (Рисунок 1.1): тарифные ставки; формы оплаты труда; нормирование труда.

Рис.1.1.Базовые элементы для определения системы оплаты труда

В тарифной системе содержится информация о размерах оплаты труда сотрудников в соответствии с видами и качеством работ. Детальные характеристики работ, равно как и предъявляемые требования в отношении квалификации исполнителя содержатся в тарифно-квалификационных справочниках, устанавливающих тарифы в зависимости от специфики профессий.

На сегодняшний день базу формирования системы окладов и тарифных ставок в целях дифференциации оплаты труда по главным факторам тарифно-образующего характера составляет минимальная заработная плата, которая устанавливается Правительством РФ. В настоящее время минимальный размер оплаты труда, используемый при регулировании оплаты труда, установления величины пособий по временной нетрудоспособности, был установлен на уровне 5965 руб.

На основе продолжительности рабочего времени и минимальной заработной платы, определяемых в законодательном порядке, назначают для 1 разряда и минимальную величину часовых тарифных ставок. Стоит отметить, что при тарифной системе могут применяться тарифные сетки либо ставки.

Тарифная ставка – это таблицы с дневными или почасовыми начиная с первого разряда тарифными ставками. Каждая сетка предусматривает тарифные ставки для оплаты труда повременных работников и сдельщиков. Тарифными ставками в денежной форме выражается величина оплаты труда рабочих на разных видах работ за соответственную единицу времени.

Второй элемент, определяющий систему оплаты труда, - это норма труда, представляющая собой комплекс норм времени, выработки, численности, объема обслуживания, устанавливаемые администрацией компании для своих сотрудников на основе определенного уровня технического оснащения, технологии.

Третий элемент, определяющий систему оплаты труда, представлен формами его оплаты. В соответствии с количеством времени и труда формы оплаты труда подразделяются на две главные группы – сдельную и повременную. Каждая из них подразделяется на разные виды. Так, сдельная форма включает такие виды, как: прямая, сдельно-премиальная, сдельно-прогрессивная, косвенная и аккордная. А повременная форма оплаты, в свою очередь, бывает простой и повременно-премиальной.

Повременная форма – это оплата труда за какое-то количество отработанного времени вне зависимости от объема выполненных работ. Как правило, за отработанное время принимается один час (при почасовой тарифной ставке) или один календарный месяц (при помесячной тарифной ставке). При такой оплате труда устанавливаются месячные тарифные ставки или оклады. Данным видом оплаты оплачивают труд сотрудников, который нормированию не поддается. Помесячный оклад устанавливают для оплаты труда служащих, специалистов, руководящих инженерно-технических сотрудников, кассиров, контроллеров, продавцов, кладовщиков компаний. Оклады дифференцированы в зависимости от квалификации, местонахождения организации и его структурных подразделений и других факторов.

В дополнение к повременной тарифной ставке при повременно – премиальной системе для усиления материального стимула сотрудникам начисляются премии, величине которых соответствуют выполненные отдельные показатели в работе.

Представим на рисунке 1.2 схему повременно-премиальной системы оплаты труда.

Рис. 1.2.Схема повременно-премиальной системы оплаты труда

Повременно-премиальная система

Основная заработная плата

Дополнительная заработная плата

При сдельной оплате труда величина заработной платы находится в зависимости от величины расценки и объема выполненной работы. Сдельная оплата труда бывает индивидуальная и коллективная. Индивидуальная сдельная оплата подразумевает начисление заработка по расценкам в соответствии с объемами выполненных работ каждым сотрудником индивидуально.

В случае коллективной оплаты труда сотрудников показателями, за которые определяют расценки, выступают: процент планового выполнения, в суммовом выражении товарооборот, объем оказанных услуг или выполненных работ.

Самая распространенная система сдельной формы оплаты – это сдельно-премиальная. Сотруднику, помимо заработка по сдельным прямым расценкам, выплачивают премию за перевыполнение или выполнение определенных показателей.

Премии начисляются за отработанное фактически время на основе сдельного заработка.

В случае сдельно-прогрессивной системы оплаты труда сотрудников в пределах поставленной исходной базы (нормы) осуществляется по сдельным прямым расценкам, а сверх нормы – по повышенным. Повышение сдельных расценок устанавливается в каждом отдельном случае по особой шкале.

Доплата в рамках данной системы определяется разнообразными методами. Самым универсальным служит такой: первоначально устанавливается часть начисленного по прямым расценкам заработка за полный объем выполненной работы; данную величину умножают на процент перевыполненной нормы выработки, а также коэффициент повышения сдельной расценки, который берется в соответствии с установленной шкалой прогрессивной оплаты.

Кроме того, косвенная сдельная система предназначается для оплаты труда вспомогательного персонала, обслуживающего участка. Такая оплата может быть организована по сдельным расценкам, увеличивающимися на процент от выполнения норм выработки по обслуживающему участку в среднем.

При аккордной системе оплаты размер заработной платы определяется за полный объем работы, а не отдельную операцию или изделие. Данная система как правило совмещается с премированием за снижение сроков реализации аккордных заданий. Вся стоимость работ устанавливается на основании расценок и временных норм (выработки). Аккордная система используется на работах с продолжительным производственным циклом. Бригадам выдают аккордный наряд, который предусматривает полный комплекс вспомогательных и основных работ. В нарядах указывают начало и окончание работ, размер заработной платы в зависимости от качества.

Основные виды заработной платы представлены на рисунке 1.3.

Основной объем заработной платы начисляется в соответствии с принятыми в компании формами оплаты. Вознаграждения по итогам финансово-хозяйственной деятельности выплачивают из прибыли, которая остается в распоряжении компании, за вычетом направленных на потребление средств.

Рис. 1.3.Виды заработной платы

Следовательно, в настоящее время величина заработной платы находится, главным образом, в зависимости от величины отработанного времени, количества изготовленной продукции и от размера минимального размера заработной платы, а качество труда сотрудника в незначительной степени воздействует на величину оплаты вкладываемого труда сотрудника. Таким образом, стимулирующая система качества труда разработана слабо и, соответственно, не воздействует на рост экономики.

Глава 2. Анализ системы оплаты труда в ООО «CushmanandWakefield» за 2016-2018гг

2.1. Организационно-экономическая характеристика ООО «CushmanandWakefield»

ООО «CushmanandWakefield» предлагает пакет услуг, интегрированных на международном уровне, для всех видов недвижимости, в том числе приобретение и продажу, аренду, инвестиционно-банковские услуги, организацию финансирования, корпоративные услуги, оценку и стратегический консалтинг, управление недвижимостью и проектами.

ООО «CushmanandWakefield» консультирует и представляет интересы клиентов по любым вопросам, связанным с инвестициями в недвижимость и арендой. ООО «CushmanandWakefield» с успехом работает на российском рынке недвижимости с 1995 года.

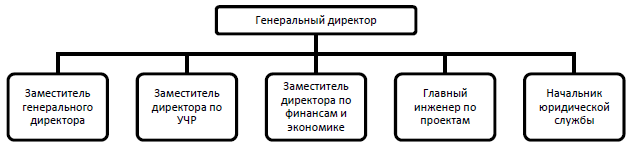

Высшим органом управления организацией ООО «CushmanandWakefield» является генеральный директор. Состав органов управления организацией представлен на рисунке 2.1.

Рис.2.1. Состав органов управления ООО «CushmanandWakefield»

Рис.2.1. Состав органов управления ООО «CushmanandWakefield»

В организации ООО «CushmanandWakefield» применяется линейно- функциональная структура.

Для линейно-функциональной структуры управления характерно создание структурных подразделений, каждое из которых имеет свою четко определенную, конкретную задачу и обязанности. Следовательно, в условиях данной структуры каждый орган управления, а также исполнитель специализирован на выполнении отдельных видов управленческой деятельности (функций).

Основные показатели деятельности ООО «CushmanandWakefield» представлены в таблице 2.1.

Таблица 2.1

Основные технико-экономические показатели деятельности ООО «CushmanandWakefield», тыс.руб.

|

Показатели |

Обзн. |

Значение показателей |

||||

|

2016г. |

2017г. |

2018г. |

||||

|

Абс. велич. |

Абс. велич. |

Темпроста,% |

Абс. велич. |

Темпроста,% |

||

|

Выручка, тыс. руб. |

В |

100789 |

92026 |

91,3 |

104350 |

113,4 |

|

Себестоимостьпродаж |

С |

(87534) |

(78092) |

89,2 |

(87877) |

112,5 |

|

Валовая прибыль |

ВП |

13255 |

13934 |

105,1 |

16473 |

118,2 |

|

Коммерческие расходы |

КР |

- |

- |

- |

- |

- |

|

Управленческие расходы |

УР |

(8601) |

(11147) |

129,6 |

(9500) |

85,2 |

|

Прибыль (убыток)отпродаж |

ПП |

4654 |

2787 |

59,9 |

6973 |

250,2 |

|

Сальдо прочих доходови расходов |

- |

(1340) |

(2120) |

158,2 |

(3823) |

180,3 |

|

Прибыль (убыток)доналогообложения |

ПН |

3314 |

667 |

20,1 |

3150 |

472,3 |

|

Текущий налог наприбыль, в т.ч.постоянные налоговыеобязательства (активы) |

ТНП ПНО, ПНА |

(699) |

(634) |

90,7 |

(389) |

61,4 |

|

Изменение отложенныхналоговых обязательств |

ΔОНО |

- |

384 |

- |

(280) |

72,9 |

|

Изменение отложенныхналоговых обязательств |

ΔОНА |

- |

- |

- |

- |

- |

|

Прочие |

ПР |

- |

- |

- |

- |

- |

|

Чистая прибыль(убыток) отчетногопериода |

ЧП |

2612 |

417 |

16,0 |

2481 |

595,0 |

Выручка от продаж в 2018 году составила 104 350 тыс. руб. Темп роста в 2017 году по сравнению с 2016 годом составил 91,3 %.Показатель валовой прибыли организации характеризуется положительной динамикой роста в 2016 году на 18,2 %, в 2017 году на 5,1 %, это связано с повышением валовой рентабельности деятельности организации и свидетельствует об эффективном управлении производственной себестоимостью.

В 2018 году доля управленческих расходов в валовой прибыли организации значительно снизилась (управленческие расходы в 2018 году составляли 57,7 % против 79,6 %, в 2017 году), что подтверждает эффективность управления расходами организации.

Темп роста прибыли от продаж в 2018 году по сравнению с 2017 годом составляет 150,2 %, что в денежном выражении составляет 4 186 тысячи рублей за счет увеличения количества заказов.По результатам деятельности организации за 2018 год чистая прибыль составляет 2 481 тысячи рублей, что на 2 064 тысячи рублей, чем показатель прибыли за 2017 год.

Рост показателей выручки, прибыли от продаж организации за 2018 год можно связать с увеличением количества выигранных конкурсов на разработку проектной документации и количества завершенных проектов, переданных заказчику.В связи с увеличением масштаба деятельности организации наблюдается увеличение расходов. Темп роста выручки за 2018 год составляет 13,4 %, что совпадает с темпом роста себестоимости, составляющей 12,5 %. Таким образом, за рассматриваемый период финансовый результат организации ООО «CushmanandWakefield» можно охарактеризовать установленной стабильностью.

2.2. Анализ состава персонала ООО «CushmanandWakefield»

Для выявления влияния трудовых ресурсов организации на финансовые результаты используется целая система показателей. Показатели списочной, явочной и среднесписочной численности сотрудников организации являются количественной характеристикой персонала.

Численность персонала в 2016 году составляла 84 человека, в 2017 году – 93 человека. На конец2018 года численность персонала организации составляла 134 человека, из которых по основному месту работы – 70 сотрудников, по внешнему совместительству – 64 сотрудника. Для развития организации на рынке ей необходим трудовой ресурс, за последние три года количество сотрудников организации выросла с 84 до 134 человек.

Для того чтобы проанализировать систему оплаты труда в организации, рассмотрим структуру состава персонала организации в таблице 2.2.Штат сотрудников ООО «CushmanandWakefield» в 2018г. составляет 134 человека. Каждый из работников тесно связан между собой, как звенья одной цепочки. Взаимоотношения в коллективе между сотрудниками очень важны.

Таблица 2.2

Динамика изменения общей численности персонала и состава работающих (по категориям персонала) за 2016-2018 гг. ООО «CushmanandWakefield»

|

Численность персонала, чел. |

Год |

Абсолютные отклонения |

|||

|

2016 |

2017 |

2018 |

2017 к 2016 |

2018 к 2017 |

|

|

Общая численность |

84 |

93 |

134 |

+ 9 |

+ 41 |

|

В том числе, По полу |

|||||

|

Мужчин |

30 |

34 |

51 |

+4 |

+17 |

|

Женщин |

54 |

59 |

83 |

5 |

24 |

|

По возрасту, |

|||||

|

До 30 лет |

17 |

19 |

27 |

2 |

8 |

|

30-40 лет |

46 |

51 |

74 |

5 |

23 |

|

40-50 лет |

13 |

14 |

20 |

1 |

6 |

|

50 и старше |

8 |

9 |

13 |

1 |

4 |

|

По уровню образования, |

|||||

|

Среднее |

7 |

8 |

8 |

1 |

0 |

|

Среднее профессиональное |

24 |

20 |

27 |

-4 |

7 |

|

Высшее |

53 |

65 |

99 |

12 |

34 |

Проанализируем численность персонала и состав работающих за ряд лет.Можно сделать вывод, что численность персонала ООО «CushmanandWakefield» на протяжении 3-х лет постоянно возрастает. Это говорит о стабильности ООО «CushmanandWakefield». В целом, за весь период, численность возросла на 50 человек. Рассматривая категории персонала по полу можно сделать вывод, что женщин работает больше, чем мужчин.

Если рассматривать категории персонала по уровню образования, то персонала с высшим образованием в компании больше всего и данная категория постоянно возрастает. Людей со средне-специальным образованием в компании мало. За анализируемый промежуток времени их количество постоянно уменьшается.

В ООО «CushmanandWakefield» преобладает численность женщин, что обусловлено спецификой организации.В компании высока доля работников в возрасте 30-40 лет. Это связано с тем, что работа в компании является привлекательной именно для данной категории персонала.

Таблица 2.3

Динамика структуры персонала за 2016-2018 гг. ООО «CushmanandWakefield»

|

Численность персонала |

Год |

|||||

|

2016 |

2017 |

2018 |

||||

|

Чел. |

% |

Чел. |

% |

Чел. |

% |

|

|

Общая численность |

84 |

100 |

93 |

100 |

134 |

100 |

|

В том числе административный персонал |

8 |

9,52 |

9 |

9,68 |

13 |

9,70 |

|

Рабочая группа |

70 |

83,33 |

76 |

81,72 |

109 |

81,34 |

|

Обслуживающий персонал |

7 |

8,33 |

8 |

8,60 |

12 |

8,96 |

Как мы видим, структура персонала относительно стабильна. Увеличение численности персонала за анализируемый период произошел в основном, за счет роста показателя численности рабочей группы (на 109 чел.).Таким образом, мы видим, что за рассматриваемый период численность персонала ООО «CushmanandWakefield» увеличилась, но в структурном составе существенных изменений не произошло.

Рассмотрим показатели текучести кадров за три рассматриваемых периода, данные представлены в таблице 2.4.

Таблица 2.4

Показатели текучести кадров ООО «CushmanandWakefield»

|

Показатель |

2016г. |

2017г. |

2018г. |

|

Среднесписочная численность персонала (чел) |

84 |

93 |

134 |

|

Принято на работу (чел) |

29 |

67 |

59 |

|

Количество уволенных за год в том числе: (чел) |

20 |

26 |

42 |

|

По собственному желанию (чел) |

20 |

25 |

40 |

|

За нарушение трудовой дисциплины (чел) |

0 |

1 |

2 |

|

Коэффициент приема кадров в % |

34,52 |

72,04 |

44,03 |

|

Коэффициент выбытия кадров в % |

23,81 |

27,96 |

31,34 |

|

Коэффициент текучести кадров |

23,81 |

27,96 |

31,34 |

|

Коэффициент постоянства состава персонала |

68,82 |

50,00 |

60,93 |

По данным таблицы 2.4 видно, что на анализируемом предприятии коэффициент текучести рабочей силы в 2018 году увеличился на 3,38 % по сравнению с 2017 годом и составил 31,34 %.

Теоретически норматив должен составлять 3-5 %, что говорит о низком или естественном уровне текучести. На практике же нормой считается показатель от 10 до 12 процентов, а для крупных предприятий 15 процентов.

В организации ООО «CushmanandWakefield» коэффициент превышает нормативное значение, что сигнализирует о наличии недостатков в системе управления персоналом. Следует отметить, что текучесть персонала в данной организации несет не только негативный оттенок, т.к. в связи со спецификой организации новые сотрудники приносят новые идеи и способы работы, чем меняют климат в коллективе. Таким образом, в организации происходит оптимизация персонала, увольняются не только ценные сотрудники, но и неэффективные.

2.3. Анализ оплаты труда персонала ООО «CushmanandWakefield»

Система оплаты труда в организации одинакова для всех категорий работников.В организации ООО «CushmanandWakefield» применяется повременная система оплаты труда с котловым методом отнесения затрат по статье «оплата труда». Остальные статьи затрат в организации учитываются позаказным методом на конкретные договора.

Отрицательной стороной применения метода отнесения затрат по оплате труда является невозможность отнесения затрат к конкретным договорам, что затрудняет процесс расчета затрат по аналогичным договорам. Размер заработной платы сотрудников организации зависит от фактически отработанного времени.

Исходя из ранее перечисленного, можно сказать, что мотивации персонала в организации почти отсутствует. При этом присутствуют некоторые элементы, которые могут осуществлять функцию стимулирования персонала к трудовой деятельности. Рассмотрим некоторые из них:

- материальная помощь в различных ситуациях (рождение ребенка, смерь близкого родственника и др.);

- повышение квалификации за счет организации.

Выплата заработной платы в организации осуществляется два раза в месяц согласно законодательству Российской Федерации. В тридцатых числах месяца выплачивается аванс, составляющий 40 процентов от оклада, в пятнадцатых числах следующего месяца выплачивается заработная плата.

Проанализируем фонд оплаты труда ООО «CushmanandWakefield» за три предшествующих года, для этого составим таблицу 2.5.

Таблица 2.5

Динамика ФОТ за период 2016-2018 год

|

Категории персонала |

Фонд оплаты труда, тыс.руб. |

||||

|

2016 |

2017 |

Темпроста,% |

2018 |

Темпроста,% |

|

|

Административный персонал |

12350 |

10290 |

83,3 |

12454 |

121,0 |

|

Рабочая группа |

38613 |

34940 |

90,5 |

42356 |

121,2 |

|

Обслуживающий персонал |

1650 |

1515 |

91,8 |

1835 |

121,1 |

|

Всего: |

52613 |

46745 |

88,8 |

56645 |

121,2 |

В 2018 году фонд оплаты труда возрос по сравнению с 2017 годом на 21,2 %, что в денежном выражении составляет 9 900 тысяч рублей.

Рассмотрим структуру фонда заработной платы за 2018 год, исходя из категорий персонала, рисунок 2.2.

Рис. 2.2. Структура заработной платы по категориям персонала

Основную часть заработной платы составляют затраты на оплату труда рабочей группы персонала организации, доля затрат на оплату труда составляет 75 процентов от общего объема фонда оплаты труда. Второй затратной группой является административный персонал, составляющий 22 % от общего объема фонда оплаты труда.

Глава 3. Совершенствование оплаты труда в ООО «CushmanandWakefield»

3.1. Мероприятия по совершенствованию оплаты труда

По данным, полученным в ходе анализа применяемой системы оплаты труда, выявлены места, требующие корректировки. Обобщим основные проблемы, выявленные в результате анализа применяемой системы оплаты труда:

- применение котлового метода учета затрат по оплате труда;

- отсутствие взаимосвязи между результатами труда сотрудников и заработной платой;

- отсутствие системы премирования, основанной на результатах сотрудников;

- отсутствие доступной системы штрафных санкций.

Для совершенствования системы оплаты труда в организации ООО «CushmanandWakefield» необходимо провести ряд мероприятий, затрагивающих различные направления.

Исходя из сделанных выводов, необходимо, внести корректировки в систему оплаты труда применяемую организации ООО «CushmanandWakefield».

Очень распространенным вариантом начисления и выплаты премиальных является ежемесячная выплата премиальных независимо от завершения отдельных этапов. При этом по завершении проекта необходимо сделать корректировку выплаченных сумм в зависимости от уровня достигнутых показателей. Если этого не производить, то премия превратится в регулярную надбавку к заработной плате, которая не стимулирует сотрудников к повышению эффективности работы над проектом. Сложность заключается в том, что осуществить доплату премии сотруднику легко, однако в случае не достижения плановых показателей вычесть ранее начисленные суммы будет не так просто.

Размер запланированной премии зависит от роли сотрудника в проекте.

Существует три типовых роли участия в проекте:

- руководитель проекта, несущий ответственность за полученный результат;

- исполнитель, отвечающий за отдельные работы в проекте;

- эксперт или консультант, дающий независимые экспертные оценки на протяжении реализации проекта.

Исходя из влияния сотрудника на результат проекта, определяется процент премии относительно оклада. Для руководителей проекта премия составляет до 100 процентов от оклада за соответствующий период. У исполнителей проекта размер премии составляет до 80 процентов от оклада. Эксперт получает за проект, как правило, не более 50 процентов.

Достаточно важный показатель для оценки – сложность выполняемого проекта.

Предлагается основными показателями по оценке сложности проекта сделать следующие элементы:

- техническая сложность выполняемого проекта (простой – сложный); новизна решений (типовой – новая разработка);

- график работы (без командировок – постоянно в командировке);

- условия работы (офисные – вредные и опасные);

- география проекта (по месту работы – в труднодоступном удаленном регионе);

- сложность заказчика (простой – сложный);

- ресурсоемкость проекта (менее 10 миллионов рублей – свыше 10 миллионов рублей).

Далее элементы будем оценивать по шкале оценки в баллах. Здесь необходимо определить, кто будет оценивать элементы. Обычно экспертами выступают члены проектного комитета, осуществляющего мониторинг и контроль выполнения проекта. Так как проектов, реализуемых в организации ООО «CushmanandWakefield», небольшое количество и они носят долгосрочный характер, оценка сложности выполняемого проекта производится: генеральным директором, финансовым директором и главным руководителем проектов.

Каждый коэффициент шкалы бальной оценки имеет описание, позволяющее экспертам проекта давать более объективную оценку. Таблица, отражающая все возможные варианты оценки проекта, необходимые экспертам организации для проведения оценки проекта по сложности, приведена в приложении 2.

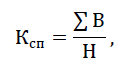

На основе мнения экспертов по оценке сложности проекта рассчитывается коэффициент сложности проекта (Ксп)

(8)

(8)

где В – сумма баллов сложности проекта, полученной в результате оценки;

Н – стандартный уровень сложности проекта.

Стандартным нормативным уровнем сложности проекта является проект, который получил оценку 2 балла по каждому из рассматриваемых критериев. Следовательно, оценка сложности стандартного проекта составит 14 баллов.

Рассмотрим эффективность применения предложенного метода расчета коэффициента сложности проекта. Пример использования метода приведен в таблице 3.1.

Таблица 3.1

Пример расчета коэффициента сложности проекта

|

Критерий оценки сложности |

Балл |

|

Техническая помощь |

3 |

|

Новизна решений |

4 |

|

График работы |

3 |

|

Условия работы |

3 |

|

География проекта |

2 |

|

Сложность взаимодействия с заказчиком |

3 |

|

Ресурсоемкость |

2 |

|

ИТОГО: |

20 |

Суммарная оценка сложности проекта составила 20 баллов.

Коэффициент сложности в нашем примере будет равен 20/14=1,43.

На рассчитанный коэффициент сложности проекта умножается сумма премии, рассчитанная на основе других показателей (сроки, качество, прибыль проекта).

Среди других показателей, которые будут использоваться для премирования сотрудников, можно назвать: сроки выполнения проекта, экономию бюджета проекта, объем выполненных работ, производственную дисциплину, удовлетворенность заказчика.

Данные показатели для расчета премии должны быть установлены на плановом уровне, т. к. данный вариант является более простым для понимания сотрудников организации.

Определим зависимость между показателями премирования и суммой премии, получаемой сотрудником. Существует несколько видов подобной зависимости:

- фиксированная ставка – процент премии за достижение планового уровня показателя является константой. Например, при уровне удовлетворенности клиента 75 процентов сотрудник получит 100 процентов плановой премии. При уровне удовлетворенности ниже 75 процентов премия не начисляется совсем, выше 75 процентов – премия начисляется в повышенном размере пропорционально перевыполнению плана;

- переменная ставка, увеличивающаяся в прогрессии: процент премии увеличивается при достижении заданного значения. Например, при уровне удовлетворенности клиента больше планового уровня 75 процентов премия будет начисляться в двойном размере за каждый дополнительный процент показателя;

- взаимосвязанные показатели – сумма премии ставится в зависимость от достижения взаимосвязанных показателей уровня сложности проекта, а также соблюдения сроков и выполнения бюджета проекта. Например, как описывалось выше, сумма премии, рассчитанная исходя из степени выполнения плана по срокам и бюджету проекта, умножается на коэффициент сложности проекта.

Основными проблемами компании были нежелание сотрудников участвовать в сложных и неудобных проектах, когда необходимо выезжать к клиенту в удаленные регионы, находиться длительное время у заказчика, выполнять сложное техническое задание.

Параметры, на основе которых будет рассчитываться размер премии, представлен в приложении 3.

Рассмотрим, как будет применяться на практике предложенная система премирования сотрудников. Произведем расчет размера премии для архитектора 2 категории по окончании работ первого этапа, таблица 3.2.

Таблица 3.2

Расчет премии для менеджера

|

Показатели премирования |

Плановый уровень |

Фактический уровень |

Процент плановой прибыли,% |

|

Удовлетворенность клиента,% |

75 |

78 |

- |

|

Сложность проекта |

14 |

20 |

- |

|

Качество работ |

10 |

4 |

20 |

|

Сроки выполнения работ |

3месяца |

3месяца |

40 |

|

Бюджет этапа проекта,% |

100 |

98 |

40 |

|

ИТОГО |

100 |

||

В данной ситуации размер премии за этап проекта будет рассчитываться так:

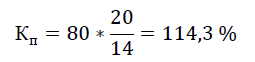

Размер плановой премии составляет 80 процентов от оклада за отчетный период. Поскольку условие выплаты премии выполнено, т.е. достигнута удовлетворенность клиента на уровне не менее 78 процентов, рассчитанная премия выплачивается сотруднику в полном объеме в размере 114,3 процентов от оклада.

Согласно штатному расписанию оклад архитектора 2 категории составляет 47 000 рублей, следовательно, премия за выполнение этапа проекта составит: П = 47 000 ∗ 1,143 = 53 721 рублей.

Далее рассмотрим, как предложенная система премирования будет применяться для расчета размера премии обслуживающей группы организации. Произведем расчет размера премии для экономиста по окончании работ первого этапа для рассмотренного ранее проекта, таблица 3.3.

В данной ситуации размер премии за этап проекта будет рассчитываться так:

Таблица 3.3

Расчет премии для экономиста

|

Показателипремирования |

Плановыйуровень |

Фактическийуровень |

Процентплановойпремии,% |

|

Удовлетворенностьклиента,% |

75 |

78 |

- |

|

Сложностьпроекта |

14 |

20 |

- |

|

Срокивыполненияработ |

3месяца |

3месяца |

40 |

|

Бюджетэтапапроекта,% |

<100 |

98 |

60 |

|

ИТОГО |

100 |

||

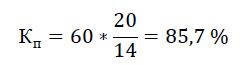

Размер плановой премии составляет 60 процентов от оклада за

отчетный период. Поскольку условие выплаты премии выполнено, т.е. достигнута удовлетворенность клиента на уровне не менее 78 процентов, рассчитанная премия выплачивается сотруднику в полном объеме в размере 85,7 процентов от оклада.

Согласно штатному расписанию оклад экономиста составляет 40 000 рублей, то премия за выполнение этапа проекта составит

П = 40 000 ∗ 0,857 = 34 280 рублей.

Штрафные санкции в положении о премировании не применяются, т.к. при невыполнении или некачественном выполнении сотрудниками своих обязанностей показатели «удовлетворенности клиента», «качество работ» и «срока работ» окажут влияние на размер премии сотрудника. Например, при удовлетворенности клиента ниже порогового значения в 75 процентов премия не начисляется. Отсутствие в таком случаи премии уже достаточное наказание для сотрудников, т.к. премия является существенной частью оплаты труда.

Следует отметить, что при внедрении системы премирования для сотрудников проектной организации следует учитывать уже имеющиеся в компании системы стимулирования, для того чтобы не было «задвоения» выплат и при этом система премирования оставалась привлекательной для всех участников процесса. Поэтому следует не забывать про моделирование расчетов системы премирования, которое позволит выявить и откорректировать несоответствия в программе премирования, а также избежать ошибок при ее внедрении.

3.2. Экономическая эффективность предложенных мероприятий

Оценим эффективность предложенных мероприятий по совершенствованию системы оплаты труда в организации ООО «CushmanandWakefield», для этого смоделируем ситуацию.

Разработанные изменения в системе оплаты труда направлены на повышение стимулирующей роли заработной платы, основанной на обеспечении взаимосвязи размеров вознаграждения работников и результатов их деятельности при динамичном фонде оплаты труда.

Составим таблицу с экономическим показателями деятельности проектной организации ООО «CushmanandWakefield». В таблице 3.4 приведены экономические показатели, полученные в 2018 году по этапу 3 договора № 1, срок реализации которого составил 2 месяца, и смоделируем ситуацию, если бы предложения были внедрены в систему оплаты труда.

Таблица 3.4

Экономические показатели деятельности по договору № 1

|

Показатели |

Довнедрения |

Послевнедрения |

Изменение |

|

|

Сумма |

Темпроста,% |

|||

|

Численностьперсонала,чел. |

26 |

23 |

-3,0 |

88,5 |

|

Выручка от продаж, тыс.туб. |

2 440 |

2 440 |

0,0 |

100,0 |

|

Себестоимостьпродукции, тыс.руб. |

2 055 |

1 925 |

-130,0 |

93,7 |

|

Прибыль, тыс.руб. |

385 |

515 |

130,0 |

133,8 |

|

Производительностьтруда, руб./чел. |

94 |

106 |

12,2 |

113,0 |

|

Среднемесячнаязаработнаяплата,руб. |

37 |

39 |

2,0 |

105,4 |

Если бы предложение было введено, то численность персонала, работающего над данным проектом, сократилась на 11,5 %, а производительность труда возросла на 13 процентов. При этом произошло улучшение качества выполняемых работ, и размер среднемесячной заработной платы на одного сотрудника вырос бы на 5,4 %.

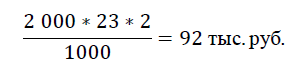

Таким образом, при росте среднемесячной заработной платы на 2 000 рублей фонд оплаты труда и, соответственно, себестоимость продукции увеличилась на 92 тысячи рублей:

При этом произошла экономия фонда оплаты труд в размере 222 тысяч рублей, за счет убывания численности на 3 человека.

В итоге произошло уменьшение себестоимости работ на 6,3 %, что составляет дополнительную прибыль от реализации этапа в размере 130 тысяч рублей.

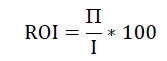

Для расчета эффективности предложенных мероприятий будем использовать понятие ROI (ReturnOnInvestment) – рентабельность инвестиций. Коэффициент рентабельности инвестиций – это такой финансовый показатель, по которому можно охарактеризовать прибыльность вложенных в проект инвестиций.

(9)

(9)

где ROI – рентабельность инвестиций, %;

П – сумма прибыли (или убытков), руб.;

I – сумма вложенных в проект инвестиций, руб.

Для расчета данного показателя необходимо определить затраты которые понесет организация на разработку и внедрение новой системы оплаты труда и положения о премировании сотрудников организации. Данное значение необходимо для расчета экономической эффективности, т. к. они не должны превышать дельту прибыльности предприятия.

Рассчитаем общую сумму затрат на внедрение изменений в систему оплаты труда, таблица 3.5.

Таблица 3.5

Затраты на внедрение системы

|

Статья расходов |

Сумма,рубли |

|

Единовременные затраты |

|

|

Формирование положения об оплате труда согласование ссобранием акционеров |

45 000 |

|

Тестовый прогон разработанных мероприятий |

30 000 |

|

Проведение ознакомительного семинара (презентации)сотрудникам нового положения об оплатетруда |

120 000 |

|

Перезаключение договоров с сотрудникамиорганизации |

70 000 |

|

Текущие затраты |

|

|

Обучение персонала по функционированию системы оплатытруда (методическаяподдержка) |

80 000 |

|

Мониторинг и оценка эффективности от внедрениямероприятий |

20 000 |

|

ИТОГО: |

365 000 |

По данным бухгалтерской отчетности за 2018 год, прибыль ООО «CushmanandWakefield» составила 2 481 тысячу рублей. На основании полученной прибыли за 2018 год спрогнозируем прирост прибыли на следующий год, таблица 3.6.

Таблица 3.6

Прогноз прироста прибыли

|

Показатель |

Сумма, рублей вгод |

|

Прибыль организацииза2018г. |

2 481 000 |

|

Прогнозируемый прирост3% |

74 430 |

|

Прогнозируемыйприрост6% |

148 860 |

|

Прогнозируемыйприрост9% |

223 290 |

Таким образом, уровень эффективности от внедрения изменений в систему оплаты труда представлен в таблице 3.7.

Таблица 3.7

Уровень эффективности

|

Рентабельность инвестиций(ROI) |

Значение,% |

|

ROI припрогнозируемомприросте3% |

20,4 |

|

ROI припрогнозируемомприросте6% |

40,8 |

|

ROI припрогнозируемомприросте9% |

61,2 |

Из полученных значений можно сделать вывод, что даже при самом пессимистичном прогнозе уровень рентабельности будет составлять 20,4 %, что является приемлемым уровнем для организации.

При наиболее положительном прогнозе прироста прибыли на 9 процентов рентабельность ROI составит 61,2 %, данная ситуация может произойти только при лучшем стечении обстоятельств и факторов.

Таким образом, в целях оптимизации оплаты труда в ООО «CushmanandWakefield» предложен ряд мероприятий, затрагивающих различные направления, в частности, внедрение в организацию ООО «CushmanandWakefield» стоимостной - ориентированной системы оплаты труда, а также разработанной системы премирования, что позволит стимулировать сотрудников организации на повышение качества выполняемых ими работ. Произведенная оценка мероприятий по оптимизации оплаты труда отражает целесообразность и эффективность их внедрения в деятельности ООО «CushmanandWakefield».

Заключение

Система оплаты труда является элементом успешного функционирования для любой организации. Эффективная система оплаты труда – это залог успешной трудовой деятельности персонала организации.

Оплата труда – это не что иное, как вознаграждение трудовой деятельности работника за определенный момент времени, определенный объем работ и качественное выполнение задач поставленных работодателем.

Заработная плата оказывает стимулирующее влияние на работников организации, побуждая их на развитие своих трудовых качеств. Также является фактором, регулирующим подбор высококвалифицированных специалистов с опытом работы, что дает развитие организации.

Данная работа направлена на анализ применяемой системы оплаты труда в проектной организации и разработку путей ее совершенствования.

Произведенный анализ деятельности ООО «CushmanandWakefield»: хозяйственной деятельности организации, финансового состояния, анализ применяемой системы оплаты труда и использования трудовых ресурсов, позволил сделать следующие выводы.

Структура персонала организации состоит из трудовых ресурсов, работающих на полной ставке и по совместительству. За рассматриваемый период можно сказать, что при нынешнем расширении масштаба организации ее структурное соотношение практически не подвержено изменениям. Тем не менее, можно отметить, что в организации имеется положительная тенденция к уменьшению текучести персонала и росту постоянства кадров.

Анализ применяемой системы оплаты труда позволил выявить несколько проблемных мест:

- применение «котлового» метода отнесения затрат по заработной плате, это затрудняет объективную оценку объема затрат по конкретным договорам. Впоследствии это влечет за собой наличие погрешностей в определении цены для участия в торгах;

- отсутствие взаимосвязей между результатом конкретного работника, его вкладом в проект и заработной платой;

- наличие субъективной оценки вклада сотрудников при начислении премиальной части оплаты труда.

В результате были разработаны изменения в системе оплаты труда: это отнесения затрат по оплате труда сотрудников на конкретные договора и система премирования сотрудников организации направленная на побуждение работников к труду. Данные мероприятия позволят решить проблемы по оценке вклада каждого сотрудника в общее дело.

Произведенная оценка влияния от предложенных изменений в процессе моделирования ситуации, если бы предложенные мероприятия были внедрены в уже реализованный проект, показала экономию бюджета проекта на 6,3 %, что привело бы к получению дополнительной прибыли в размере 130 тысяч рублей.

С точки зрения реализации предложенных мероприятий организации потребуется капитал в размере 315 000 рублей. Исходя из оценки рентабельности инвестиций, можно сделать вывод, что при самом негативном стечении обстоятельств прогноз рентабельности равен 23,6 %, что является неплохим показателем для данной сферы деятельности организации.

Список использованной литературы

- Конституция Российской Федерации. Принята 12 декабря 1993 г. с учетом поправок, внесенных Законом РФ о поправках в Конституцию РФ от 31.12.2008 № 6-ФКЗ, от 30.12.2008 №7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ.

- Гражданский кодекс Российской Федерации, часть 2 от 26.01.1996 N 14-ФЗ (действующая редакция).

- Налоговый кодекс Российской Федерации, часть 1 от 31.07.1998 N 146-ФЗ (действующая редакция).

- Налоговый кодекс Российской Федерации, часть 2 от 05.08.2000 N 117-ФЗ (действующая редакция).

- Трудовой кодекс Российской Федерации, от 30.12.2001 N 197-ФЗ (действующая редакция)

- Федеральный закон «О коллективных договорах и соглашениях» от 11.03.1992 № 2490-1

- Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 N 255-ФЗ

- Постановление Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» от 15.06.2007 N 375

- Алексеева Г.И. Бухгалтерский учет: Учебник / Г.И. Алексеева, – М.: МФПУ Университет. – 2014. – 720c.

- Бабынина Л. Заработная плата - цена рабочей силы // Кадровик.– 2018. – № 2. – С.68-71.

- Вахрушина М.А. Бухгалтерский управленческий учет: учеб.для студентов вузов, обучающихся по экономическим специальностям / М. А. Вахрушина, 8-е изд. – М.: Издательство «Омега-Л». – 2017. – 570 с.

- Волосский А.А. Мотивация и стимуляция труда – М.: Техносфера.– 2016. – 416 с.

- Жуков А.Л. Регулирование тарифных ставок и окладов посредством коллективных договоров и соглашений: Национальный союз кадровиков. – М. – 2016. – URL: http://www.kadrovik.ru/modules. php?op=modload&name=News&file=article&sid=7914//.

- Мазин Л.А. Сдельная и повременная форма оплаты труда: преимущества и недостатки :Элитариум: Центр дистанционного образования. – 2015. – URL: http://www.elitarium.ru/2008/11/26/sdelnaja_povremennaja_ oplata_truda.html//.

- Мельникова Л.А. Бухгалтерский учет: Учебник для бакалавров / Ю.А. Бабаев, А.М. Петров, Л.А. Мельникова. – М.: Проспект. – 2016. – 432c.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций – URL: http://www.gks.ru/wps/wcm/connect/rosstat/rosstatsite/main/finance//.

- Попова Н. В. Организация, нормирование и оплата труда на предприятии. Учеб.пособие / Н. В. Попова. – М.: Финпресс. – 2015. – 176 с.

- Построение эффективной системы компенсаций / Планово- экономический отдел. – 2017. – №8. – URL: http://www.profiz.ru peo/8_11/postr_sistemy//.

- Романова Л.Е., Давыдова Л.В., Коршунова Г.В. Экономический анализ: Учебное пособие – СПБ.: Питер. – 2015. – 336 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб.пособие/ Г.В. Савицкая. - М.: ИНФРА. – 2014. – 288.с.

- Система материального стимулирования в проектной деятельности / Кадровик. Кадровый менеджмент – 2017. – №12 – URL: http://www.vkaznu.ru/index.php?showtopic=8235//.

- Сперанский А.А. Оптимизация системы оплаты труда и материального стимулирования. – М.: Изд-во «Альфа Пресс». – 2014. – 192 с.

- Справочник по управлению персоналом – 2015. – №9. – URL: http://changedriver.ru/publications//.

- Цапок К.А. Система оплаты труда, проектная организация, стоимостной менеджмент, свободный денежный поток / Инженерный вестник Дона – 2016. – №1.– URL: http://cyberleninka.ru/article/n/sistema-oplaty-truda- proektnaya-organizatsiya -stoimostnoy-menedzhment-svobodnyy-denezhnyy- potok//.

- Факторович С. Как премировать сотрудников сообразно их эффективности в тех случаях, когда эффективность трудно подсчитать напрямую? / HR-Portal Сообщество HR- Менеджеров. – М. – 2015. – URL: http://www.hr-portal.ru/article/kak-premirovat-sotrudnikov-soobrazno-ih-effek tivnosti-v-teh-sluchayah-kogda-effektivnost//.

- Финансовый анализ по данным отчетности – URL: http://www.audit-it.ru/finanaliz/terms/solvency/financial_leverage.html//.

- Шекшня С. В. Управление персоналом современной организации. Учебно практическое пособие издание 4-е перераб. и доп. М.: ЗАО «Бизнес – Школа «Интел-Синтез», 2014.-368 с.

- Шкатула В.И. Настольная книга менеджера по кадрам / - М.: ИНФРА - М.:, НОРМА, 2015. - 527 с.

- Яковлев Р.А. Оплата труда в организации. – М.: МЦФЭР. – 2014. – 448 с.

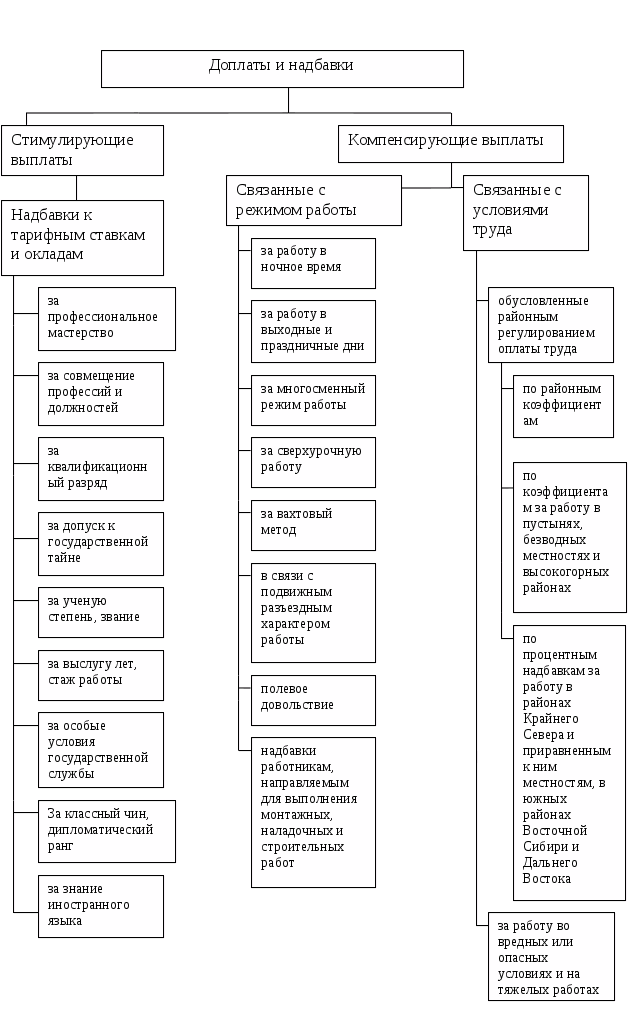

Приложение 1

Доплаты и надбавки к заработной плате

Приложение 2

Таблица оценки сложности проекта

|

Критерии |

Шкала бальной оценки проектов |

|||

|

1 |

2 |

3 |

4 |

|

|

Техническая сложность |

Простой |

Умеренно сложный |

Сложный |

Сверхсложный |

|

Новизна решений |

Типовой проект |

Необходима модификация основных элементов |

Требуется разработка отдельныхновых элементов |

Новое техническое решение |

|

График работы |

Без командировок |

Разовые командировки, не чаще 1 разав месяц |

Регулярные командировки, чаще 1 разв месяц |

Более80% рабочего временив командировках |

|

Условия работы |

Офисные |

Внеофиса нормальные условиятруда |

Вредныеи опасныеусловия труда |

– |

|

География проекта |

Работа в своем регионе |

Работа виных легкодоступных регионахРФ |

Работаза рубежом(за исключением странс опаснымидля жизни условиями) |

Работав труднодоступны х, удаленныхили опасных регионах |

|

Сложность взаимодействия с заказчиком |

Низкая сложность |

Умеренная сложность |

Высокая сложность |

– |

|

Ресурсоемкость |

Мелкие |

Средние |

Крупные |

Мега проекты |

Приложение .3

Разработанная система премирования сотрудников

|

Параметры системыпремирования |

Описание параметров |

|

Периодичностьпремирования |

За выполнение отдельных этаповпроекта |

|

Размер плановой премии |

В процентах от оклада, в зависимости от роли впроекте: руководитель проекта: 100 процентов от окладаза отчетныйпериод;

|

|

Форма премирования |

Комбинированныйплан. В плане присутствуют и коллективные, ииндивидуальные показателипремирования. |

|

Условия премирования |

Удовлетворение заказчиков не менее чем на 75 процентов,по результатам опроса (если уровень удовлетворенностиклиентов меньше заданного, рассчитанная премия неначисляется). |

|

Показатели премирования |

Сложность проекта (оценивается согласно таблице3.6). Качество выполнения работ сотрудником (оцениваетсяисходя из количества замечаний иошибок). Сроки выполнения работ сотрудником (согласнографику проекта). |

|

Зависимостьмежду показателем премированияи суммойпремии |

Фиксированная ставка премиальных попоказателям выполнения плана по срокам и бюджетупроекта: Плановый уровень показателя соответствует 100 процентовот плановой премии. За перевыполнение показателя премияне увеличивается. Для рабочей группы сотрудников: премия, рассчитаннаяисходя из качества и сроков выполнения проектных работ,умножается на коэффициент сложностипроекта. Для обслуживающей группы сотрудников:премия, рассчитанная исходя из сроков выполнения проектныхработ, умножается на коэффициент сложностипроекта. Для административной группы сотрудников:премия, рассчитанная исходя из сроков выполнения проектныхработ, умножается на коэффициент сложностипроекта. |

- Формы международных расчетов и перспективы их изменения.

- Страхование и его государственное регулирование ( Анализ особенностей регулирования страховой деятельности в РФ)

- Перевод газетно-информационных материалов (Лексические проблемы перевода информационных текстов)

- Основы программирования на языке QBasic(Возникновение BASIC)

- Разработка регламента выполнения процесса «Проведение оценки качества» (Совершенствование бизнес-процессов)

- Контроль доступа к данным (Методы защиты информации)

- Защита права собственности ( ПРОБЛЕМЫ И ОСОБЕННОСТИ ЗАЩИТЫ ПРАВА СОБСТВЕННОСТИ В МЕЖДУНАРОДНОМ И НАЦИОНАЛЬНОМ ПРАВЕ)

- Возмещение морального вреда (Личные неимущественные права)

- Барьеры на пути эффективных коммуникаций ( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОММУНИКАЦИЙ В СОВРЕМЕННОЙ ОРГАНИЗАЦИИ)

- Барьеры на пути эффективных коммуникаций (Методика «тайный покупатель»)

- Процедуры несостоятельности.

- Оформление доверенности. Виды доверенности (Действие доверенности во времени)