Формы и системы оплаты труда на предприятии (СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЗАРУБЕЖНОГО И РОССИЙСКОГО ОПЫТА УСТАНОВЛЕНИЕ СИСТЕМ ОПЛАТЫ ТРУДА И ВЫБОР ЭФФЕКТИВНОЙ СИСТЕМЫ ОПЛАТЫ ТРУДА РАБОТНИКОВ ОГРАНИЗАЦИИ)

Содержание:

ВВЕДЕНИЕ

Актуальность данной курсовой работы заключается в следующих факторах. Одной из главных проблем в экономике России является оплата труда работников. Решение выделенной нами проблемы поможет повысить эффективность производства, увеличить уровень благосостояния работающего население, а также уравновесить социально-психологический климат в обществе.

Главным фактором организации заработной платы в экономике современности можно назвать принцип материальной заинтересованности сотрудников в результате своей трудовой деятельности.

Переход России к рыночным отношения повлек за собой существенное преобразование в экономике, оказал существенное влияние на общественные отношения. Перемены затронули и систему оплаты труда работников. Изменились и отношения между государством, работниками и самим предприятием в сфере трудовых отношений. Отразились такие изменения и в формах регулирования трудовых отношений между работником и работодателем. С переходом на рыночную экономику одной из форм регулирования трудовых отношений стали тарифные соглашения и коллективный договор, согласно которым, предприятия самостоятельно могут выбирать формы и системы оплаты труда своих работников.

Низкие доходы большинства российских граждан негативно влияют на платежеспособный спрос и тормозят экономический рост. Вместе с тем, низкие заработки ослабляют конкурентоспособность отечественных предприятий, поскольку не стимулируют внедрение новых технологий. Снижается роль труда как способа самоутверждения личности, престиж трудовой деятельности, создаются проблемы в отношении трудовой мотивации.

Низкий уровень заработной платы в России лишь отчасти можно объяснить низкой производительностью труда. По мнению, Д.С.Львова, на один доллар заработной платы наш среднестатистический работник производит в 2,5-3 раза больше ВВП, чем в США.

В настоящее время в России сложились новые отношения между государством, предпринимателями и работниками по условиям труда.

Государство определяется минимальную заработную плату, индексируя ее , обеспечивать минимальные гарантии оплаты труда. Однако, как показывает, многолетний опыт реформ в Российской Федерации, государственное вмешательство в сферу трудовых отношений не слишком эффективно. Решить названные нами проблемы экономики помогут новые системы организации труда и выплат заработной платы сотрудникам, которые, по нашему мнению, обеспечат материальные стимулы труда для работников.

Объект данной курсовой работы – заработная плата на предприятии, организации, фирме.

Предмет – особенности современных форм и систем оплаты труда.

Цель работы – рассмотреть современные формы и системы оплаты труда и выяснить их эффективность при применении.

Задачи:

1)рассмотреть понятие и сущность заработной платы.

- выяснить функции оплаты труда на предприятии.

- проанализировать современные формы и системы оплаты труда в России и зарубежных странах.

ГЛАВА I. ОСНОВНЫЕ ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

1.1 Системы оплаты труда

Нормативные положения, касающиеся правового регулирования заработной платы, составляют содержание главы 21 ТК РФ, ряда федеральных законов, многочисленных подзаконных актов, коллективных договоров и соглашений, локальных нормативных актов, трудовых договоров.

Система норм трудового законодательства об оплате труда строится на следующих принципах:

1) запрещается дискриминация в оплате труда по полу, национальности и другим неделовым критериям; за равноценный труд производится равная оплата;

2) оплата труда работника производится по его трудовому окладу, его количеству и качеству; не ограничена максимальным размером;

3) государство устанавливает и гарантирует минимальный размер заработной платы, который индексируется с ростом цен;

4) оплата труда определяется в зависимости от его условий, тяжести, характера; такой дифференциации способствует тарифная система с ее надбавками доплатами и районными коэффициентами;

5) тарифы оплаты труда, фонда оплаты, система заработной платы устанавливаю сами предприятия, организации по коллективным договорам, соглашениям;

6) заработная плата работника устанавливается по трудовому договору.

Согласно статье 129 ТК РФ, заработная плата (оплата труда работников) – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы.

Существует два метода правового регулирования заработной платы:

- государственный ( централизованный)

- договорный ( коллективно и индивидуально).

В соответствии со статьей 130 ТК РФ в систему основных государственных гарантий заработной платы включаются:

1) величина минимального размера заработной платы;

2) меры, обеспечивающие повышение уровня реального содержания заработной платы;

3) ограничения оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы;

4) ограничение оплаты труда в натуральной форме;

5) обеспечение получения работником заработной платы в случае прекращения деятельности работодателя;

6) государственный надзор и контроль над полной и современной выплатой заработной платы и реализацией государственных гарантий по оплате труда;

7) сроки и очередность выплаты заработной платы

Предприятия имеют право самостоятельно разрабатывать системы и формы оплаты труда работников, утверждать тарифные ставки и оклады, которые могут быть использованы для дифференциации оплаты труда в зависимости от уровня квалификации, трудности работ и должности, зафиксировав их в коллективных договорах или иных нормативных актах ( кроме организаций бюджетной сaеры – ст. 135 ТК РФ)

Система оплаты – это определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы. [1]

Установление систем заработной платы и форм материального поощрения, утверждение положений о премировании и выплате по итогам производится работодателем.

Среди основных элементов организации оплаты труда на предприятии выделяются формы и системы заработной платы работников. Важное значение для каждого предприятия имеет выбор рациональных форм и систем оплаты труда. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда. Формы и системы оплаты труда создают на всех уровнях хозяйствования материальную основу развития человеческого капитала, рационального использования рабочей силы и эффективного управления персоналом. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме.

При выборе системы оплаты труда необходимо решить сразу две задачи:

1) система должна направлять работника на достижения показателей и результата, необходимых предприятию.

2) система оплаты труда должна давать каждому работнику возможность реализовать его умственные и физические способности, а также реализоваться как личность.

Одним из принципиальных требований к системам оплаты на предприятии является то, чтобы они обеспечивали равную оплату за равный труд. Это, в свою очередь, требует, чтобы показатели, используемые для учёта результатов труда, давали возможность оценить как количество, так и качество труда наёмных работников и устанавливать соответствующие этим показателям нормы количества и качества труда. [1]

Существует несколько видов оплаты труда работников.

Таблица « Виды оплаты труда»

|

Вид |

Определение |

|

Повременная (тарифная) |

Оплачивается то время, которое работник фактически отработал. Включает: простую, повременно-премиальную; |

|

Сдельная |

Оплачивается то количество продукции, которое работник изготовил. Включает: простую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную, аккордную; |

|

Бестарифная |

Оплата производится исходя из трудового вклада конкретного работника в деятельность организации; |

|

Система плавающих окладов |

Труд оплачивается исходя из суммы денежных средств, которую организация может направить на выплату заработной платы; |

|

Система выплат на комиссионной основе |

Размер оплаты труда устанавливается в процентах от выручки, полученной организацией. |

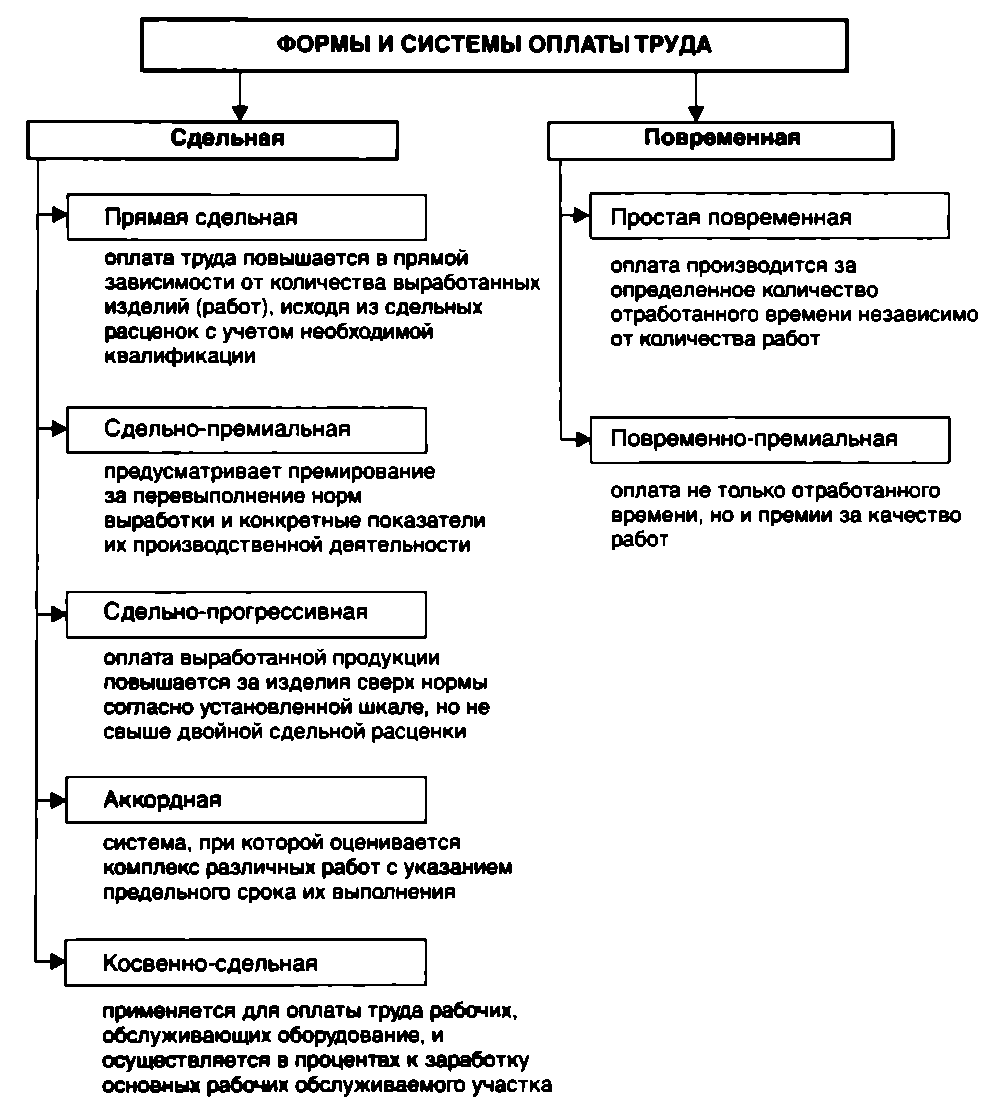

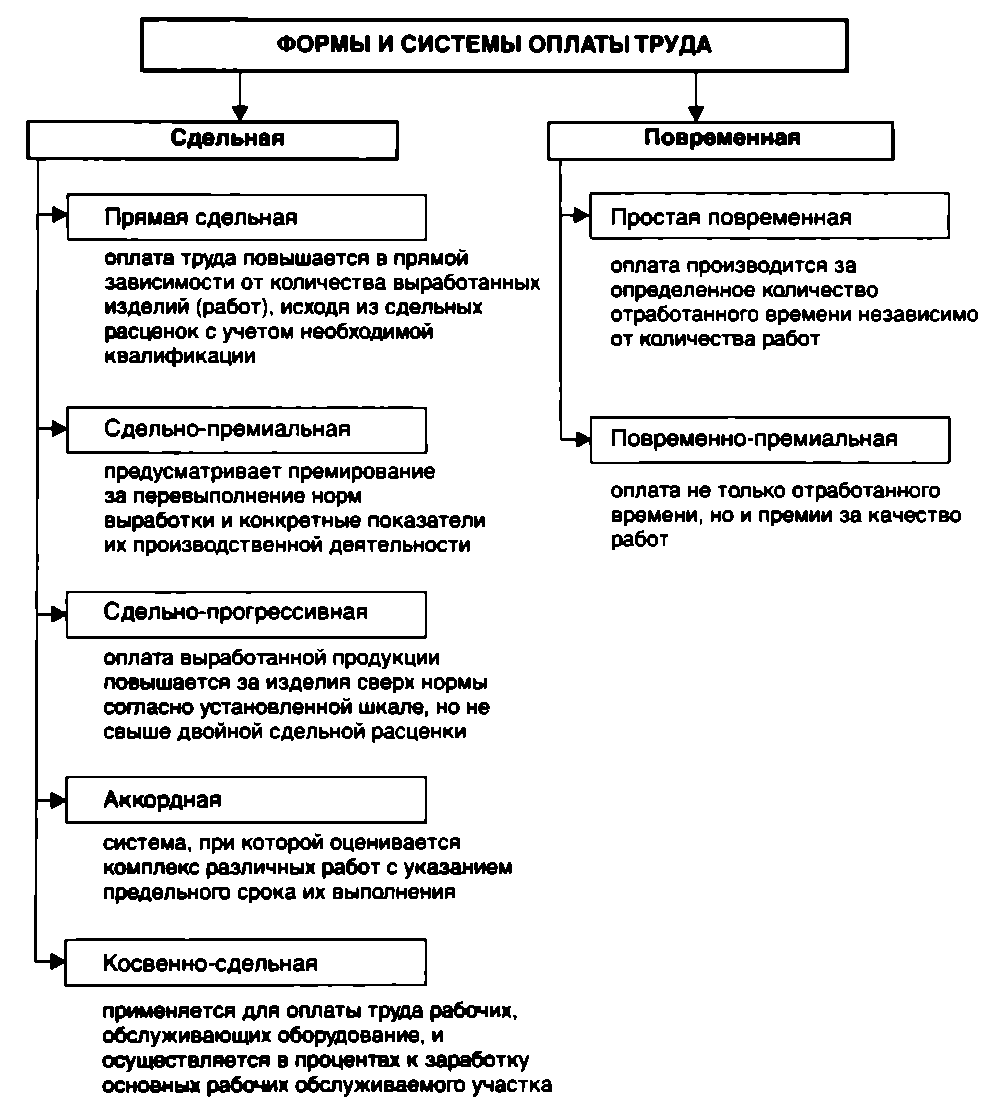

В общем виде классификация форм и систем заработной платы представлена на рис. 1.

Рис.1. Формы и системы заработной платы

Установленные системы оплаты труда фиксируются в коллективном договоре, положении об оплате труда или трудовых договорах с конкретными работниками.

Система оплаты труда зависит от категорий работников. Положение об оплате труда согласовывается с соответствующим профсоюзом и подтверждается приказом руководителя предприятия.

Работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются законами иными нормативно-правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций (см. 135 ТК).

1.2 Тарифная система оплаты труда

Тарифная система образует основу оплаты труда работников. Данная система объединяет в себе нормативы, регулирующие оплату труда в зависимости от сложности выполняемой работ, условий и интенсивности выполняемой работы.

Тарифная система – это комплекс правовых актов, принятых в централизованном или локальном порядке, устанавливающих исходные данные для дифференциации оплаты труда различных категорий работников.

В таблице 1 представлены главные элементы тарифной системы.

Таблица 1. «Элементы тарифной системы»

|

Элементы тарифной системы |

|

Тарифная ставка |

|

Тарифная сетка |

|

Тарифные коэффициенты |

|

Должностные оклады |

Тарифная ставка – это размер оплаты за труд определенной сложности, произведенного в единицу времени (час, день, месяц). Тарифная ставка всегда выражается в денежной форме, и ее размер возрастает по мере увеличения разряда.

Тарифная сетка – совокупность тарифных разрядов работ, определенных в зависимости от сложности и требований к квалификации работников с помощью тарифных коэффициентов ( ст. 143 ТК РФ). Тарифная сетка представляет собой таблицы с почасовыми или дневными тарифными ставками, начиная с первого, низшего разряда.

Для расчета заработной платы работника определенного разряда нужно умножить тарифную ставку первого разряда на соответствующий коэффициенту.

В настоящее время в основном применяются шестиразрядные тарифные сетки, дифференцируемые в зависимости от условий работы. В каждой сетке предусматриваются тарифные ставки для оплаты работ сдельщиков и повременщиков.

Разряд – это показатель сложности выполняемой работы и уровня квалификации рабочего. Соотношение между размерами тарифных ставок в зависимости от разряда выполненной работы определяется с помощью тарифного коэффициента, который указывается в тарифной сетке для каждого разряда. При умножении соответствующего тарифного коэффициента на ставку (оклад) первого разряда, которая является базой, определяют заработную плату по тому или иному разряду. Тарифный коэффициент первого разряда равен единице. Начиная со второго разряда, тарифный коэффициент, возрастает и достигает своей максимальной величины для самого высокого разряда, предусмотренного тарифной сеткой.

Разряды, присвоенные рабочим конкретные должностные оклады, установленные работникам, указываются в контрактах, договорах или в приказах по предприятию, организации.

Тарификация работ – это отнесение видов труlа к тарифным разрядам или квалификационным категориям в зависимости от сложности.

Надбавки и доплаты являются дополнительным элементом тарифной системы оплаты труда. Так как тарифные ставки учитывают только квалификацию и специальность работника, в надбавках и доплатах учитываются основания начисления заработной платы, а именно:

1)неблагоприятные тяжёлые условия труда;

2) климатические особенности ;

3) район;

4) сменность;

5) значимость;

6)количество и качество труда

Исходя вышесказанного, можно выделить следующие достоинства тарифной системы:

1)позволяет учитывать сложность выполняемых работ и условиях выполнения при назначении размера денежного вознаграждения;

2) дает возможность индивидуально оценить уровень оплаты труда работников, учитывая опыт работы, компетентность, а также непрерывный стаж работы на предприятии;

3) учитывает условия высокой интенсивности трудовой деятельности, такие как, работа на совмещении профессий, руководящая должность. Также, учитывает трудовую деятельность в нестандартных условиях, таких как работа в ночные смены и сверхурочно.

1.3. Бестарифная система оплаты труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива, к которому относится работник. При этой системе не устанавливается твердого оклада или тарифной ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть реальная возможность учесть результаты труда работника при общей заинтересованности и ответственности каждого коллектива.

Отказ от гарантированных тарифных ставок (окладов)позволяет теснее увязать заработную плату работника со спросом на товары и конкурентоспособностью предприятия.

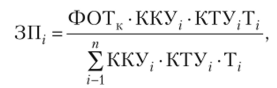

При бестарифной системе индивидуальная заработная плата (ЗПi) определяется как его доля в заработанном всем коллективном фонде оплаты труда:

ФОТк – фонд оплаты труда коллектива, подлежащий распределению;

KKYi – коэффициент квалификационного уровня данного работника;

KTYi – коэффициент трудового участия данного работника в деятельности коллектива.

Тi – количество рабочего времени, отработанного данным работником;

n – количество работников , учавствующих в распределении ФОТк.

Применение бестарифной системы наиболее распространено на малых и средних предприятиях, т.е. там, где работники полностью несут ответственность за конечные результаты работы.

Существует несколько подходов к определению коэффициента уровня квалификации:

1) фактически сложившееся соотношение в оплате труда в предшествующий период (полгода, год и т.д.);

2) использование системы показателей, характеризующих индивидуальный трудовой вклад работника.

Коэффициент квалификационного уровня может быть установлен сроком более, чем на месяц, например, на год.

При втором подходе определяется совокупность показателей, которые характеризуют трудовой вклад. Такими показателями могут быть:

1) сложность работы,

2) фактические условия труда на рабочем месте;

3) сменность;

4) интенсивность;

5) профессиональное мастерство;

6) напряженность.

Показатели, учитываемые при определении КТУ, могут быть:

- повышающими (экономия материальных ресурсов, перевыполнение установленного задания и т.д.);

- понижающими (перерасходы материальных ресурсов, недовыполнение задания и т.д.).

При этом необходимо иметь в виду, что показатели, учитываемые при определении КТУ, не должны повторять показатели, учитываемые при определении коэффициента квалификационного уровня.

Иногда в бестарифной системе вместо двух коэффициентов квалификационного уровня и трудового участия определяется один сводный коэффициент трудового вклада (КТВ), учитывающий и квалификацию работника, и результаты его работы.

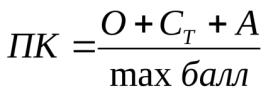

При распределении фонда оплаты труда на основе балльной оценки зарплат образующих факторов коэффициент трудового вклада определяется по формуле:

К = 0,5 – определен эмпирически и введен в формулу для усиления значимости оценки сложности и результатов труда;

ПК – оценка профессионально-квалификационного уровня;

ДК – оценка деловых качеств;

С – оценка сложности труда;

Р – оценка результатов труда.

Коэффициент профессионально-квалификационного уровня определяется по формуле.

О – оценка образования;

Ст – оценка стажа работы по специальности;

А – активность участия в системе непрерывного повышения профессионального мастерства;

max балл – максимальная балльная оценка профессионально-квалификационного уровня.

Оценка деловых качеств работников осуществляется по признакам, влияющим на трудовой процесс и на его результаты.

Такими признаками могут быть:

- профессиональная компетентность;

- проявление инициативы и изобретательности;

- способность организовать работу, недопущение бездействия;

- своевременное и качественное выполнение заданий (ответственность);

- контактность;

- восприимчивость к переменам, готовность к неожиданным решениям и новым установкам;

- эмоциональная выдержанность.

Оценка сложности выполняемых функций рабочих производится в соответствии с ЕТКС и дополнительно может быть произведена в соответствии с другими факторами сложности труда.

Для руководителей, специалистов и других служащих каждый фактор, как правило, подразделяется по степеням, учитывающим полноту и многообразие функций, выполняемых работником.

1.4 Формы заработной платы

Все системы заработной платы в зависимости от того, какой основной показатель применяется для определения результатов труда, принято подразделять на две большие группы, называемыми формами заработной платы.

Форма заработной платы – это тот или иной класс систем оплаты труда, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Результаты труда, а соответственно и нормы труда, могут находить своё отражение в самых различных показателях: отработанном рабочем времени, количестве изготовленной продукции (выполненной работы), уровне использования производственных ресурсов, производительности труда. Эти показатели могут иметь натуральные, стоимостные или условные (условно-натуральные) измерители, они могут характеризовать как индивидуальные, так и групповые (коллективные) результаты труда.

Существуют две основные формы заработной платы: повременная и сдельная.

Повременная – форма оплаты труда, при которой заработная плата работнику начисляется по установленной ставке или окладу за фактически отработанное время.

Сдельная – форма оплаты труда за фактически выполненный объём работы (изготовленную продукцию) на основании действующих расценок за единицу работы. Сдельная форма подразделяется на пять видов:

1) простую неограниченную сдельную

2) сдельно-премиальную;

3) сдельно-прогрессивную;

4) аккордную;

5) косвенную.

Применение повременной и сдельной форм заработной платы требует соблюдения ряда условий, определяющих эффективность и целесообразность их практического использования независимо от сферы приложения труда.

Так, организация повременной оплаты труда требует соблюдения следующих условий. Без надлежащего табельного учёта фактически отработанного времени нельзя правильно организовать повременную оплату труда.

Необходима тарификация рабочих повременщиков, руководителей, специалистов и служащих на основании соответствующих нормативных документов. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков. Создание на рабочих местах всех необходимых условий для эффективной работы.

Организация сдельной оплаты труда предусматривает соблюдение следующих условий. Наличие научно-обоснованных норм затрат труда и правильную тарификацию работ в соответствии с требованиями тарифно-квалификационных справочников.

Выработка продукции должна быть решающим показателем работы сдельщика, а её уровень должен непосредственно зависеть от самого работника. Иначе говоря, отдельный работник или их группа могли бы реально обеспечивать соответствующий уровень производительности своего труда. Создание на рабочих местах всех необходимых условий для эффективной работы.

Повременная и сдельная формы заработной платы имеют свои разновидности, которые принято называть системами.

Различают несколько систем повременной формы оплаты труда: простая повременная, повременно-премиальная, повременно-премиальная с нормированным заданием, «плавающие оклады» и т.д.

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации. Различают следующие разновидности повременной формы оплаты труда: простая повременная, повременно-премиальная, окладная, контрактная

1.5 Повременная форма оплаты труда и ее системы

Повременной называется такая форма оплаты труда при которой заработок работнику начисляется за фактически отработанное им время, исходя:

1) из установленного оклада;

2) часовой тарифной ставки;

3) дневной тарифной ставки.

Размеры часовых (дневных) тарифных ставок и окладов для различных работников организации устанавливаются в положении об оплате труда и указываются в штатном расписании.

Чтобы определить то количество времени, которое фактически отработали работники организации, необходимо вести табель учета использования рабочего времени.

Повременная оплата труда применяется там где:

1) количественный результат труда не может быть изменен (например, деятельность в сфере управления);

2) результат труда предопределен технологическим процессом (например, работа на конвейере с заданным ритмом движения);

3) творческая научно-исследовательская и преподавательская работа;

4) работа неоднородна по своему характеру, либо является опасной и др.

Рис. 2. Формы и системы заработной платы.

При введении повременной оплаты труда необходимо:

1) применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников;

2) обоснованное присвоение рабочим-повременщикам тарифных разрядов, а управленческому персоналу – окладов, в соответствии с их квалификацией (должностными обязанностями) и реальной сложности выполняемых ими работ;

3) контроль за фактически отработанным временем каждым работником;

4) обеспечение эффективного использования рабочего времени на основе научной организации труда на каждом рабочем месте с периодической его аттестацией.

При повременной оплате труда удельная заработная плата в расчете на каждую единицу продукции при росте производительности труда уменьшается, а при уменьшении увеличивается рост затрат.

Повременная заработная плата имеет две систему: простую повременную и повременно-премиальную.

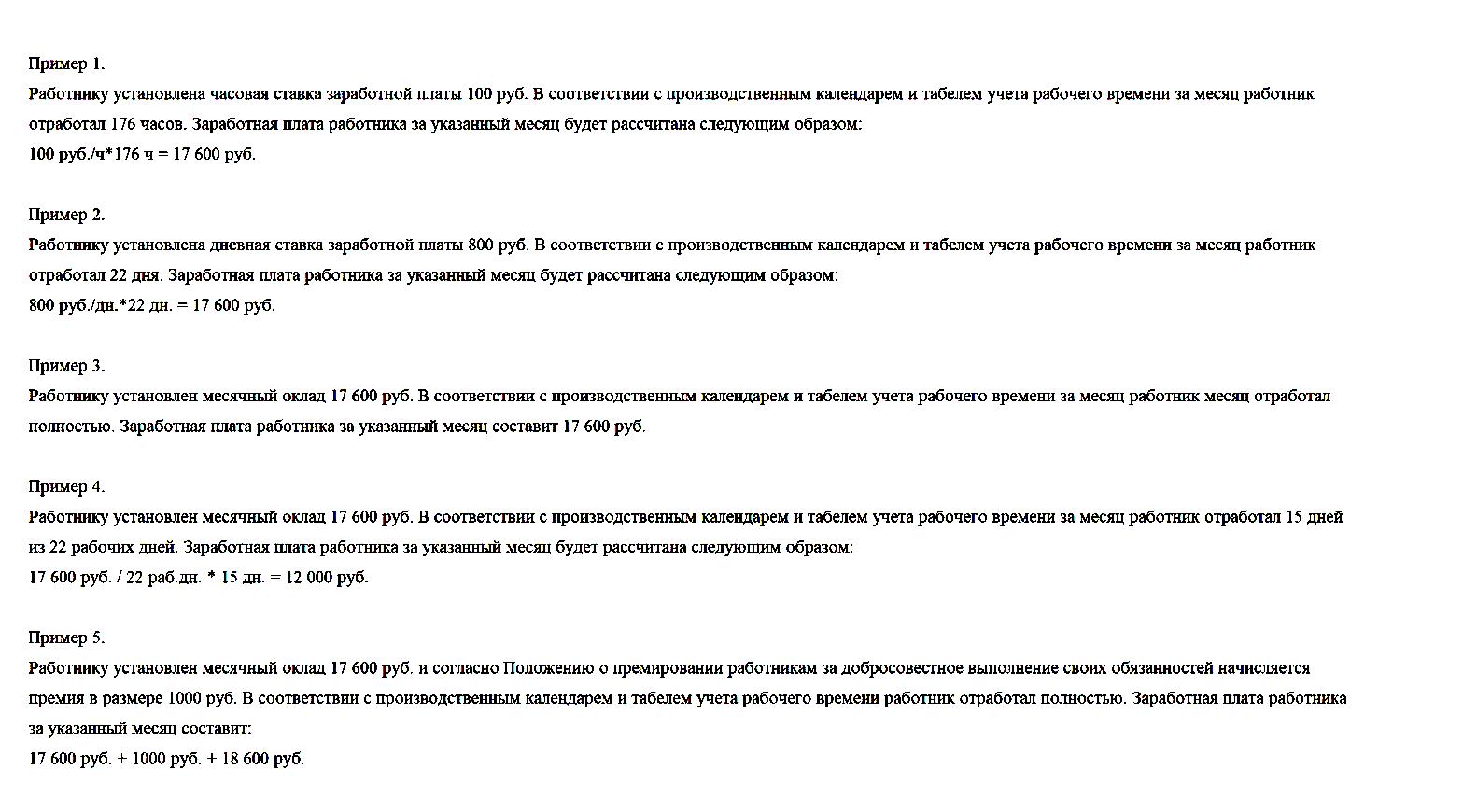

Заработок рабочего при простой повременной системе (W) рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда (w руб.) на отработанное время (t раб.) в данном периоде ( часах или днях). Соответственно, формула начисления заработной платы выглядит следующим образом:

При почасово оплате – W=wч*tч

При дневной оплате – W= wдн.* tдн.

Если работник получает помесячную повременную оплату (оклад), то величина заработка определяется по формуле:

W=wмес.* (t мес.факт. / t мес.норм) ,

Где wмес. – величина оклада

t мес.факт. – количество отработанных дней по факту

t месюнорм. – число рабочих дней, предусмотренных графиком за данный месяц.

В целях повышения стимулирующего значения оплаты труда при повременно-премиальной системе вместе с заработной платой могут начисляться премии за конкретные достижения в труде по заранее установленным показателям. Премии могут устанавливаться как в твердых суммах, так и в процентах от оклада. Сумма премии прибавляется к заработной плате работника и выплачивается вместе с заработной платой.

При повременно- премиальной системе зароботок складывается из двух частей :

- оплаты по тарифу, а именно: окладу, часовой или помесячной ставке

- премии за конкретные достижения работником по заранее установленным показателям.

1.6 Сдельная форма оплаты труда и ее системы

Сдельной называется такая форма оплаты труда, при которой заработная плата работнику (бригаде) начисляется за то количество продукции (работ, услуг), которое было произведено в установленное время. Иначе говоря, при сдельной оплате труда размер вознаграждения определяется пропорционально объему выполненной работы.

Областью применения сдельной оплаты труда являются те работы, где:

1) возможно измерить количество произведенной продукции (в штуках, тоннах, метрах и т.д.);

2) есть необходимость неуклонного повышения объемов произведенной (добытой) продукции или выполняемых работ;

3) рост выработки (объемов производимых работ) не ухудшает их качество, не нарушает технологию производства и технику безопасности.

При использовании сдельной оплаты труда необходимо выполнить ряд условий:

1) хорошо наладить учет количественных результатов труда и контроль качества продукции (работ);

2) организовать правильную тарификацию работ и научно обоснованное нормирование труда;

3) обеспечить нормативную загрузку работника, гарантирующую ему нормальный уровень заработной платы, а также своевременную выдачу производственных заданий, нарядов, материалов, инструмента;

4) создать необходимые условия труда, соответствующие требованиям охраны труда и техники безопасности производства;

5) обеспечить исправное состояние помещений, сооружений, машин и др. (ст. 163 ТК РФ).

В отличие от повременной системы оплаты труда, где заработная плата рассчитывается на основе тарифной ставки (часовой, дневной, месячной) или оклада, при сдельной системе оплаты труда – на основе сдельных расценок, которые определяются расчетным путем, исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени). В общем виде сдельная расценка определяется путем деления часовой (дневной) ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки. Сдельная расценка может быть определена также путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях.

Норма выработки – это то количество продукции (работ, услуг), которое работник должен провести за единицу рабочего времени. Нормы выработки определяются руководством организации, размер часовой (дневной) ставки устанавливается в Положении об оплате труда и штатном расписании.

Как было отмечено выше, в зависимости от организации труда, сдельная оплата может быть индивидуальной и коллективной.

Индивидуальная прямая сдельная система оплаты используется когда заработная плата сотрудника устанавливается по результатам его личного труда и зависит от объема, произведенного им, качественного товара и стоимости на одно изделие.

Главным элементом индивидуальной прямой сдельной системы оплаты труда является установление расценки за каждое выполненное изделие или деталь. Рассчитывается по формуле::

Сдельная расценка равна отношению тарифной ставки, соответствующей разряду выполняемой работы, к норме выработки (или к норме времени). [7]

При этом необходимо, чтобы единица времени, за которую устанавливается тарифная ставка, соответствовала единице времени, относительно которой устанавливается норма (час, смена). Так, если установлена сменная норма выработки, то при расчете расценки используется дневная (сменная) тарифная ставка; если установлена часовая норма выработки, то для определения расценки используется часовая тарифная ставка.

Норма выработки для расчета расценки применяется, как правило, в массовом и крупносерийном производствах; норма времени – в мелкосерийном и единичном производствах, когда в течение одной смены рабочий выполняет разные операции по производству разных работ (изделий).

Таким образом, сдельная расценка – оплата за единицу продукции, определяемая умножением часовой тарифной ставки на часовую норму выработки в учетных единицах продукции. Величина сдельной расценки находится в прямой зависимости от размера тарифной ставки и нормы времени и в обратной зависимости от нормы выработки.

Коллективная (бригадная) сдельная система оплаты труда – это разновидность сдельной оплаты, при которой общая заработная плата начисляется всей бригаде (участку, цеху) по конечным результатам работы исходя из коллективной сдельной расценки. Коллективные сдельные расценки рассчитываются на основе кооперационных или укрупненных и комплексных норм. Применение данной системы целесообразно в комплексных бригадах с развитым совмещением профессий и взаимозаменяемостью рабочих (строительные и сельскохозяйственные бригады, бригады на лесозаготовках, в угольной и горнодобывающей промышленности и др.), а также при бригадном обслуживании аппаратов и механизмов, где невозможно установить индивидуальную выработку каждого рабочего.

Распределение коллективного заработка пропорционально тарифным коэффициентам и отработанному времени наиболее целесообразно в бригадах с повременной оплатой труда.

Если в состав бригады входят как рабочие-сдельщики, так и повременщики, то вводится понятие условного тарифного коэффициента, который определяется как отношение тарифной ставки любого рабочего (сдельщика или повременщика) к тарифной ставке повременщика первого разряда.

При распределении заработной платы между членами бригады исходя из тарифной заработной платы и коэффициента приработка расчеты проводятся в следующей последовательности:

1) определяется тарифная заработная плата каждого члена бригады;

2) определяется тарифная заработная плата бригады, как сумма тарифной заработной платы всех членов бригады;

3) определяется заработная плата бригады, начисленная исходя из коллективной расценки;

4) рассчитывается коэффициент приработка;

5) рассчитывается заработок каждого члена бригады.

В тех случаях, когда разряды рабочих и выполняемых ими работ не совпадают, возможно распределение коллективного заработка пропорционально средним разрядам выполняемой работы и отработанному времени.

Существенным недостатком вышеизложенных методов распределения коллективной сдельной заработной платы является то, что они не учитывают действительного вклада каждого рабочего в общие результаты труда. Для устранения этого недостатка при распределении заработной платы между отдельными исполнителями применяется коэффициент трудового участия.

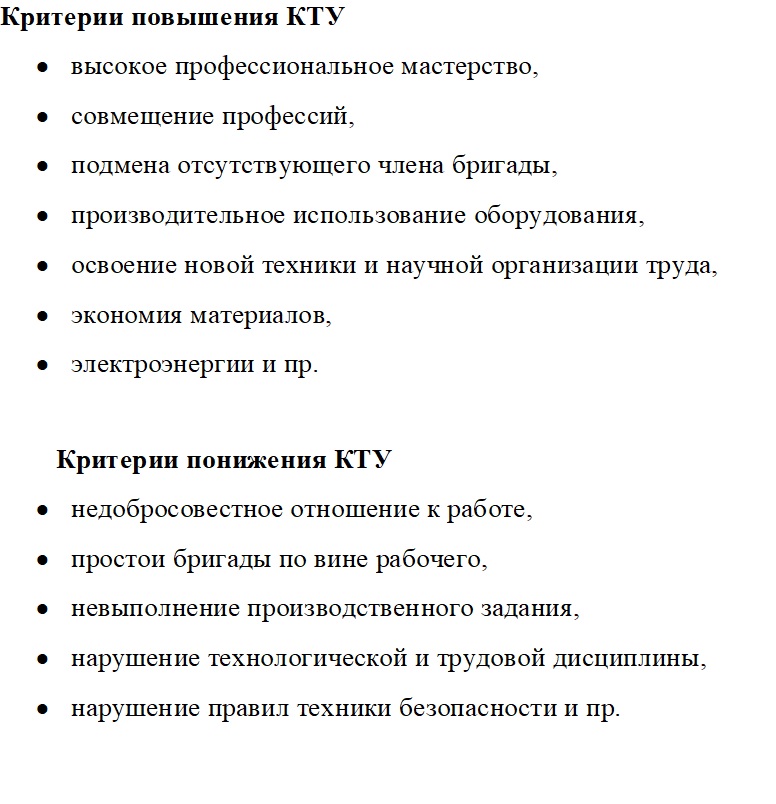

Коэффициент трудового участия (КТУ) представляет собой обобщенную количественную оценку трудового вклада каждого рабочего бригады в зависимости от индивидуальной производительности и качества работы.

С учетом КТУ может распределяться вся заработная плата бригады, только приработок, только премия, приработок и премия, разовые коллективные премии.

Порядок определения и применения КТУ устанавливается общим собранием членов бригады и утверждается руководителем цеха (предприятия) по согласованию с цеховым (заводским) комитетом профсоюза.

Рис. 4. Критерии повышения и понижения коэффициента трудового участия

Сдельная форма оплаты труда, наряду с простой системой, имеет несколько разновидностей (сложных систем), устанавливающих зависимость заработка от нескольких показателей и отличающихся друг от друга способом расчета.

Сюда входят следующие системы:

1)сдельно-премиальная;

2)сдельно-прогрессивная;

3)косвенно-сдельная; аккордная.

При сдельно-премиальной системе работник поучает заработную плау по прямым сдельным расценкам и премию по результатам труда, предусмотренные действующим в организации положением о премировании.

Премия – особая переменная часть зарплаты. Специфика премий состоит в том, что при любой форме оплат труда она связывает заработок работника с результатами его труда, которые не устанавливаются основной частью заработной платы. В связи с этим устанавливаются количественные и качественные показатели, за выполнение которых начисляются премии работникам. К таким показателям относят показатели роста производительности труда, увеличение объема производства , повышение норм выработки , снижение брака при производстве . Премирование может быть не только индивидуальным, но и коллективным, если премии выплачивается за коллективные результаты работы.

Премии могут устанавливаться как в твердых суммах, так и в процентах от заработной платы по сдельным расценкам.

При сдельно-прогрессивная системе этой системе оплаты труда сдельные расценки зависят от количества произведенной продукции за тот или иной период времени (например, месяц). Труд работника оплачивается по стабильным прямым сдельным расценкам в пределах выполнения нормы, а за перевыполнение объема , - по повышенным сдельным расценкам. Чем больше работник изготовил продукции, тем больше сдельная расценка. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм: чем выше выполнение норм, тем выше расценка за каждую единицу выполняемой работы.

При сдельно-прогрессивной системе оплаты труда заработок работника растет быстрее, чем его выработка, что ограничивает применение данной системы длительное время и в массовом порядке. Поэтому вводится эта форма оплаты труда на короткое время (3-6 месяцев) и на отдельных участках производства с целью выхода из прорыва или срочного выполнения заказа.

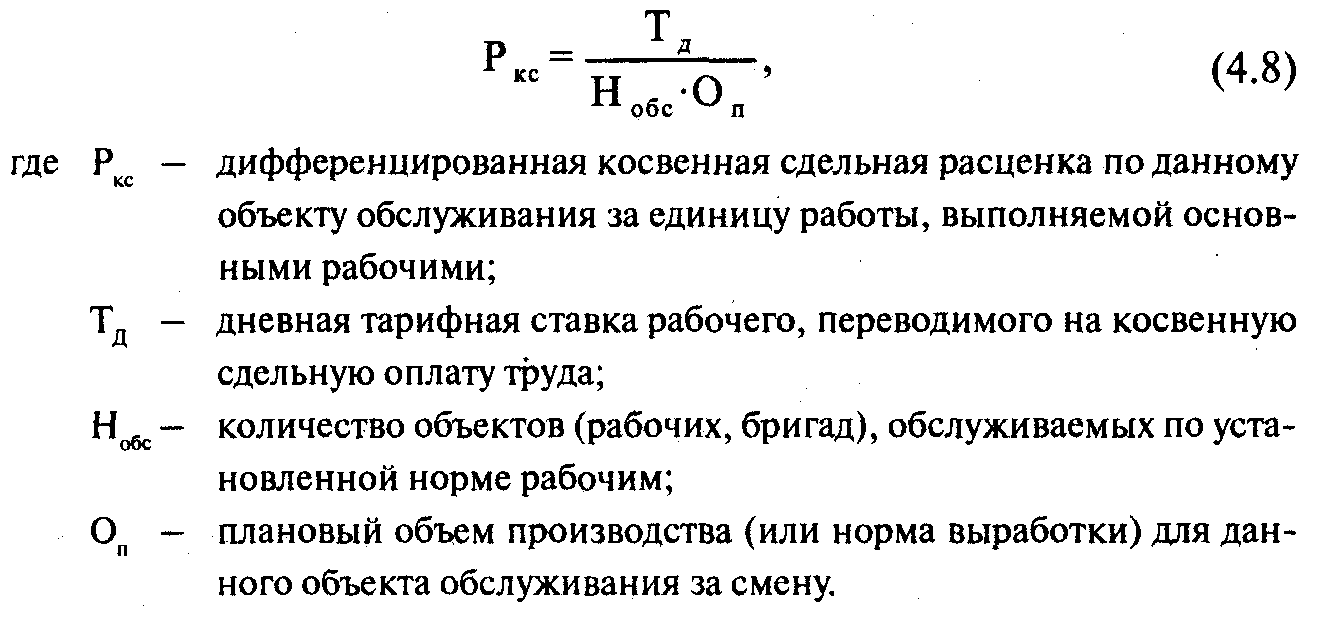

Косвенно-сдельная оплата труда применяется, как правило, для оплаты труда работников обслуживающих и вспомогательных производств (наладчиков, ремонтников). Размер заработка при этой систее напрямую зависит от результатов труда обслуживаемых им рабочих-сдельщиков.

При этом сумма заработной платы работников обслуживающих производств зависит от заработка работников основного производства, получающих зарплату по сдельной системе, и устанавливается в процентах от общей суммы заработка работников того производства, которое они обслуживают. Косвенные сдельные расценки определяются дифференцированно по каждому объекту обслуживания, индивидуальным или бригадным рабочим местам основных рабочих.

В общем виде расчет косвенной сдельной расценки ведется по формуле:

Наиболее эффективно применение косвенной сдельной системы в тех случаях, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как последние легко перевыполняются вследствие не всегда высокого их качества, что приводит к необоснованному завышению заработной платы.

Выводы по главе I.

Организация оплаты труда на предприятии – это комплекс действий работодателя, обеспечивающих выполнение заработной платой ее основных функций и устанавливающий прямую связать между количеством, качеством, результатами труда, с одной стороны, и размерами его вознаграждений, - с другой.

Организация оплаты труда работников предоставляет работнику приемлемый для него уровень дохода и обеспечивает работодателю достаточный уровень конкурентоспособности, который позволяет возместить затраты и получить прибыль. В рыночной экономике предприятия сами принимают решения, связанные с организацией оплаты труда.

Заработная плата представляет собой денежное вознаграждение работника, предусмотренное трудовым соглашением, которое устанавливается не ниже фиксированного минимума.

Экономическая борьба между работником и работодателем, на первый взгляд, выглядит как торг между покупателем и продавцом. Но правильно построенная система вознаграждений побуждает работника трудиться более усердно и продуктивно.

Вид, системы оплаты труда, размер тарифных ставок, окладов, премий, иных поощрительных выплат определяется работодателем и фиксируется в коллективных договорах.

При оплате труда могут применяется как тарифные ставки, оклады, так и бестарифная система.

Конкретный размер заработной платы зависит от вида тяжелых, вредных работ, местности, климатических условий, продолжительности работ и иных обстоятельств.

Размеры всех выплат регулируется в коллективных договорах, соглашениях или трудовых договорах и не могут быть ниже установленных трудовым законодательством.

Недостатком повременной системы оплаты труда является то, что должностной оклад не в состоянии учесть различия в объёмах работ, выполненных работниками одной профессии и квалификации.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и корректировать его путем установления норм выработки, нормы времени, нормированного производственного задания. При сдельной системе оплаты труда работников оплата осуществляется по сдельным расценкам в соответствии с количеством произведенной продукции.

Сдельная расценка, а соответственно и сдельная форма оплаты труда, может быть индивидуальной и коллективной.

ах от заработка основных рабочих, труд которых они обслуживают:

При косвенно-сдельной оплате расценка определяется исходя из тарифной ставки нормируемого объекта основных работ, которых обслуживает косвенный сдельщик.

Эта система мотивирует заинтересованность работника в улучшении обслуживания производственных процессов, рациональном использовании ресурсов и т.д.

ГЛАВА II. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЗАРУБЕЖНОГО И РОССИЙСКОГО ОПЫТА УСТАНОВЛЕНИЕ СИСТЕМ ОПЛАТЫ ТРУДА И ВЫБОР ЭФФЕКТИВНОЙ СИСТЕМЫ ОПЛАТЫ ТРУДА РАБОТНИКОВ ОГРАНИЗАЦИИ

2.1 Организация заработной платы зарубежных стран

В последнюю четверть ХХ века в развиты странах уровень, структура и организация заработной платы приобрели новые черты и особенности, связанные в первую очередь с повышением роли повременной заработной платы, широким распространением поощрительных форм оплаты труда и внедрением все более разнообразных форм вознаграждения.

В большинстве зарубежных фирм общее вознаграждение работников за труд можно разделить на три составляющие:

Базовое вознаграждение – текущая заработная плата и различные пособия

Повременное вознаграждение – денежные премии, дивиденды на акции

Отороченное вознаграждение – опционы, пенсии, дотации.

Ведущие промышленные страны можно разбить на три основные группы: США, Япония и страны Западной Европы .

США и Япония обладают большой спецификой в этой области. Третья группа стран является переходной, и в «западноевропейском» типе этапов организации заработной платы можно встретить элементы как «американского», так и «японского» типов тарифных и надтарифных условий оплаты стоимости рабочей силы.

Исходя из вышесказанного, мы выделяем основные и наиболее типичные приёмы в области оплаты труда в развитых странах к концу ХХ и началу ХХI века.

1)Одной из доминирующих тенденций является снижение доли постоянной части заработной платы и рост переменной, нестабильной ее составляющей.

Обычно, переменная часть выплачивается в виде ежегодных премий в размере 10-30% от годовой базовой заработной платы. В США уже в 1980-е годы переменную часть заработной платы выплачивали 75% фирм, поощряя своих рабочих экономить сырье и материалы, повышать производительность труда. В Японии доля переменной части заработной платы равна ¼ общего годового заработка; а Европе –несколько меньше, до 10%.

2)Усиливается дифференциация в оплате, отражающая индивидуальные различия между работниками. Многие менеджеры американских организаций считают, что связь индивидуальных различий с оплатой труда создаёт большой мотивационный эффект. В США разрыв в оплате специалистов и неквалифицированных рабочих к концу 80-х годов достиг 100% при одновременном усилении разрыва в оплате внутри профессиональных групп. В западноевропейских странах дифференциация оплаты труда ниже.

В промышленных компаниях США различия в уровне оплаты труда зависят от сложности выполняемого труда, квалификации работников, наличия образования и уровня ответственности. Квалифицированный рабочий зарабатывает на 40-60% больше, чем неквалифицированный. Дифференциация в оплате наблюдается внутри отдельных категорий работников.

Например, у специалистов в сфере компьютерных технологий, разрыв между классами составляет 2-2,5раза. Широко используется система тарифных ставок, поощряющая основание смежных и других профессий, овладение новыми специальностями.

Японские компании используют сочетание принципов оплаты по трудовому стажу и по результатам работы. ВО многих крупных фирмах утвердилась комбинированная система. Она предусматривает три варианта тарификации заработной платы:

1)с учетом только возраста;

2)возраста и результатов работы;

3)только результатов работы.

Усиление роли индивидуальных качеств работника при оплате его труда особенно ярко проявляется в системе аналитической оценки работ. Эта система особенно часто применяется в наукоёмких отраслях и при оценке труда менеджеров.

Для оценки труда административно-управленческого состава и инженерно-технических работников 75% компаний в 90-х годах использовали метод, основанный на достижении поставленной цели, включающий четыре этапа:

1)установление перечня главных обязанностей работника на установленный срок;

2)определение сферы ответственности по каждой функциональной обязанности;

3)установление единицы измерения по каждой категории ответственности;

установление индивидуальных стандартов исполнения, соотнесенных с расчетными.

Половина американских компаний используют методы оценки личных заслуг по отношению не только к инженерно-техническим и руководящим работникам, но и к рабочим.

Наряду с индивидуальными поощрениями широко применяются групповые системы стимулирования труда, основанные на результатах работы всей бригады. Внутри коллектива фонд оплаты труда распределяется между работниками на основе индивидуальных тарифных ставок или индивидуальной выработки. Правда, данная система может обострить отношения между отдельной группой и организацией в целом. Поэтому многие фирмы используют смешанную систему заработно платы.

Соответственно, в настоящее время можно выделить три основных типа организации заработной платы: американский, японский и западноевропейский.

С развитием форм оплаты и организации мотивации сотрудников в американской промышленности, развиваются и совершенствуются и методы материального поощрения. Каждая компания, исходя из своих специфических условий функционирования и потребностей, для повышения эффективности производства внедряет разные системы и формы оплаты труда. Однако общим для всех является широкое использование повременной оплаты, усиление стимулирующей роли тарифной заработной платы, которая наряду со своей основной задачей - повышение квалификации работников должна стимулировать рост производительности труда и качества продукции.

В американском типе организации заработной платы, прежде всего, опираются на оценку самих работ, а также некоторые требования к исполнителю для их выполнения. Эмпирические исследования американских экономистов показали, что деятельность работников со сдельной оплатой труда выше, чем с повременной.

Согласно Эренебергу Р. и Смиту Р. на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14-16%, чем при использовании повременной, а в автомобильной промышленности – на 20-50.

Согласно статистике, с середины ХХв. в большинстве развиты стран доля рабочих-сдельщиков начинает стремительно снижаться. В США за 1950-1970е годы их доля уменьшалась с 70 до 30%.

Таким образом, можно сделать вывод, что сдельная оплата связана с целым рядом недостатков и пораждает немало проблем как для работников, так и для работодателей.

В процессе поиска путей повышения эффективности системы материального стимулирования американскими специалистами была разработана система “оплаты за квалификацию”. Сущность этой системы состоит в том, что уровень оплаты труда зависит не от сложности труда, но и от набора профессий (специальностей), которые работник способен использовать в своей деятельности. В данном случае ему платят и за работу и за знания.

Эта система предусматривает прибавку к заработной плате в размере от 25 до 30% от фонда оплаты труда работника при освоении им каждой новой специальности и использовании ее в работе. Механизм этой системы включает понятие “единица квалификации”, которая определяет сумму знаний, умений, навыков, необходимых для выполнения новой, дополнительной работы и получения очередной надбавки. Разработано около 19 таких единиц. Введены специальные процедуры определения часовых ставок и размеров прибавок к заработной плате по мере овладения работником новой специальности.

Главным недостатком такой системы является резкий рост расходов на обучение персонала, а основными преимуществами - обеспечение мобильности рабочей силы внутри предприятия благодаря ротации рабочих мест, удовлетворенность трудом, снижение текучести кадров, сокращение потерь рабочего времени, рост производительности труда (30-50%) и качества продукции.

«Американский» тип организации заработной платы базируется на оценке содержания работы и требований к исполнителю для ее выполнения. Отсюда повсеместное использование оценки работ и их описание, выявление места каждой работы в организационной структуре, разработка тарифных систем и схем должностных окладов, их корректировка и регулирование с учетом результатов труда, изменений экономических и производственных условий.

Организация заработной платы «японского» типа строится па базе анкетных данных работника, т.е. исходя из возраста, пола, образовательного уровня, стажа работы и формы найма рабочей силы. Специфика разработки тарифной системы постоянных работников в Японии во многом предопределяется традиционной системой пожизненного найма.

Основную роль в разработке японской эффективной тарифной систему играю графические методы. Данные методы выявляют определенную зависимость уровня работы от стажа трудовой деятельности. Так образом, при увеличении стажа работника, повышается эффективность его труда на предприятии.

Выявляется такая зависимость с помощью графика, где на оси абсцисс устанавливается стаж работы с разбивкой через 3-5 лет, а на оси ординат - размеры окладов.

Организация заработной платы стран Западной Европы в большинстве фирм и предприятий разрабатывается, исходя из деления наемных работников на несколько квалификационных групп по времени их профессиональной подготовки. Можно выделить следующие главные особенности зарубежного опыта регулирования оплаты труда, который необходимо применять в российской практике:

· установление гарантированной заработной платы за выполнение нормы труда, обеспечивающей воспроизводство рабочей силы, независимо от результатов деятельности предприятия. Причем важную роль в установлении гарантий по оплате труда, в т.ч. на государственном уровне, играют профсоюзы и колдоговорное регулирование заработной платы;

· отсутствие высоких разрывов между минимальной и максимальной заработной платой на предприятии.

Достаточно сказать, что соотношение между минимальной и средней заработной платой в развитых странах не превышает 40-50%. А Комитет по социальным правам Совета Европы, комментируя соответствующую статью Европейской социальной хартии, которая, по заявлению некоторых представителей российского правительства, будет ратифицирована, отмечает, что соотношение между минимальной и средней зарплатой за вычетом налогов не должно быть меньше 60%. В крайнем случае, не меньше 50%, но эти 50% должны обеспечить достойный уровень жизни работников и членов их семей.

Важным моментом в механизме индексации, который отличает одну страну от другой, является выбор базы для расчета повышения заработной платы, т.е. индекса цен. Он может подсчитываться центральными или региональными статистическими органами, крупными профсоюзными объединениями. В большинстве стран по общенациональным соглашениям об индексации за базу расчета принимают общенациональный индекс цен. В пунктах о скользящей шкале колдоговоров на уровне фирм за базу расчета часто принимается индекс цен на местном рынке, который лучше отражает стоимость жизни в конкретном районе.

2.2 Организация оплаты труда в России

В СССР характерной чертой организации заработной платы была во многом уравнительная система вознаграждения за труд. Достаточно сказать, что, например, инженер, врач, юрист получали за свою работу меньше, чем квалифицированный рабочий. В СССР определение заработной платы было основано на марксистком постулате, что оплачивается не сам труд, а способность работника к труду, то есть, рабочая сила. При капитализме заработную плату определяли как цену рабочей силы, отмечая. Что она колеблется под воздействием изменений в спросе и предложении вокруг стоимости рабочей силы.

В 90-х годах было отменено государственное регулирование уровня заработной платы на предприятиях. Однако не вступили в силу конкуренция и другие рыночные регуляторы. Этим воспользовались отрасли и предприятия, которые монополизировали производство и реализацию своей продукции. Они резко повысили уровень вознаграждения вне всякой связи с повышением производительности труда и эффективности производства.

Вместе с м тем, согласно ст.133.1 ТК РФ, в субъектах Российской Федерации региональными соглашениями о минимальной заработной плате могут устанавливаться свои минимальные размеры – не ниже значения, заданного на федеральном уровне. Двухлетняя практика применения данной нормы показала значительную дифференциацию ставок региональных МРОТ. Так, в 2009 году в Архангельской области был установлен МРОТ 5329, в Калининградской – 6000 рублей. Соглашением о минимальной заработной плате в городе Москве на 2010 год между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей от 22 декабря 2009 года было предусмотрено двухэтапное повышение ее размера.

По уровню оплаты труда в РФ на текущий момент можно выделить три группы отраслей.

Первая группа охватывает все отрасли, в которых средняя заработная плата находится ниже уровня прожиточного минимума (черты бедности) или равна ему. В эту группу входят сельское хозяйство, здравоохранение, образование, культура и искусство, легкая, микробиологическая и медицинская промышленность. Это - преимущественно бюджетные отрасли. Средняя заработная плата в отраслях, отнесенных к этой группе, не может восстановить способность работников к труду на минимальном социально-приемлемом уровне. В этих отраслях работает около 33 % занятого населения России.

Во вторую группу включены отрасли, в которых средняя заработная плата колеблется в пределах 1-2,5 прожиточного минимума, т.е., в лучшем случае, она позволяет восстановить способность работника к труду на минимальном социально-приемлемом уровне. В число этих отраслей входят строительство, транспорт, связь, жилищно-коммунальное хозяйство, наука и научное обслуживание, химическая и нефтехимическая промышленность, машиностроение и металлообработка, лесная и деревообрабатывающая промышленность, промышленность строительных материалов, пищевая промышленность. В РФ в этих отраслях работает около 60% занятого населения.

К третьей группе, в которой средняя заработная плата превышает 2,5 прожиточного минимума, относят финансы, кредит, страхование, электроэнергетику, металлургию и топливную промышленность. В нее вошли мелкие и средние частные фирмы, предоставляющие новые финансовые и коммерческие услуги, частные фирмы, успешно работающие в реальном секторе экономики, предприятия естественных монополий, а также товарные рынки, объем спроса на продукцию которых устойчив или возрастает (например, рынок алкогольных напитков). Численность работающих в отраслях, отнесенных к этой группе, составляет около 5% занятого населения страны.

Следует отметить все более активное использование российскими предприятиями в последнее время зарубежного опыта материального стимулирования труда. Это относится к гибким моделям регулирования, как тарифных ставок, так и переменной части заработной платы.

2.3 Выбор эффективной системы оплаты труда

Актуальность нашего исследования определяется проблемой выбора эффективной системы оплата труда работников в Российской Федерации.

Для выбора наиболее эффективной системы обратимся к западному опыту выбора систем оплаты труда

Многолетняя практика бизнеса в развитых странах показывает, что высокий уровень заработной платы повышает производительность труда работников. Существуют различные теории и концепции. Объясняющие эту взаимосвязь. Так, в слаборазвитых странах крупные фирмы, выплачивающие более высокую зарплату, добиваютсябыстрого роста производительности труда своих работников просто за счет улучшения их питания.

Высокая заработная плата усиливает мотивацию работников, делает их более старательными, уменьшает кадровую текучесть, что позволяет работодателю снижать расходы на наем и обучение персонала.

Исходя из вышесказанного, возникает вопрос о том, какая же должна быть заработная плата. Для ответа на этот вопрос рассмотри теорию эффективной заработной платы. Согласно данной теории, эффективная заработная плата- это уровень оплаты, превышающий рыночный, при котором предельные доходы работодателя от повышения оплаты равно его предельным издержкам.

Теорию эффективно заработной платы можно проиллюстрировав с помощью модели уклонения ( отлынивания).

В простейшем виде данная модель предполагает конкурентные рынки, то есть, все работники одинаково продуктивны и получают одну и ту же зарплату.

Зарубежная практика показывает, что вероятность отлынивания снижается при введении эффективной заработной платы сотрудникам. Изучени крупных производственных предприятий в США показало, что значительная часть работников увольняется по дисциплинарным причинам в фирмах, выплачивающих зарплату выше средней по рынку.

Существует немало аспектов решения проблемы стимулирования эффективного труда работников. Степень мотивации труда определяется не только и даже не столько размерам окладов, ставок, доплат, надбавок и премий, сколько взаимосвязью оплаты с фактическими результатами работы человека, его квалификацией, ответственностью за выполнение функциональных обязанностей.

Рассмотрим некоторые выводы, к которым пришли за рубежом в поисках новых путей совершенствования оплаты труда в целях роста его продуктивности.

Работодателю при взаимодействии со своими подчиненными необходимо учитывать следующие обстоятельства:

- Работники отличаются по физическим и интеллектуальным возможностям

- Производительность отдельного работника – величина не постоянная, которая зависит от множества факторов.

- Высокой производительностью обладают работники, которые не просто формально выполняют условия работы, но и реализуют цели работодателя творчески.

При создании механизма мотивации работодателю необходимо учитывать, что целью работника является максимизация полезности и не денежные аспекты труда.

Исходя из вышесказанного, можно сделать вывод, что выбор эффективной системы отплаты труда в России является важным шагом при повышении эффективности работы организации и ее сотрудников. Система должна отвечать следующим требованиям:

- быть понятной для работников

- отражать взаимосвязь производительности и уровня заработной платы

- быть не затратной, с точки зрения экономики, для самого предприятия.

В современных условия у российских работников появилась возможность творчески перенимать зарубежный опыт, разрабатывать собственный алгоритмы распределения фондов оплаты труда с учетом специфики отрасли предприятия.

В качестве примера рассмотри практику в компании ООО «ЮниверсХ». Компания имеет хорошие результаты финансово-хозяйственной деятельности, благодаря, во многом использованию современных мотивационных систем.

Рассмотрим два основных направления повышения производительности труда на данном предприятии:

1.Тринадцатая зарплата – выплачивается работникам по результатам деятельности в конце года. Как показывает практика, это достаточно эффективная форма мотивации. Однако, необходимо учитывать взаимосвязь между вознаграждением и трудовым вкладом работника. С учетом этого, для каждого работника составляется несколько показателей, отражающих его степень полезности для предприятия.

2. Надбавки за стаж. Опыт, который накапливается во время продолжительной работы в одной организации способствует повышению его профессионализма и продуктивности труда.

Как свидетельствует зарубежный, а особенности, японский опыт, дополнительным поощрением целесообразно поощрять за стаж не более пяти лет. Этого периода достаточно, чтобы человек раскрылся в интеллектуальном и профессиональном плане.

Рассмотрим «Положение о дополнительном вознаграждении работников по результатам финансово-хозяйственной деятельности в ООО ЮниверсХ:

Дополнительное вознаграждение выплачивается один раз в год руководителям, специалистам и сотрудникам ООО ЮниверсХ по результатам финансово-хозяйственной деятельности предприятия.

Размер тринадцатой заработной платы каждого работника зависит от:

1)финансового положения предприятий

2)реального вклада работника в конечные финансово-хозяйственные итоги деятельности предприятия. За основу берется базовый должностной оклад, установленный в соответствии со штатным расписание, который корректируется в зависимости от достигнутых им конкретных показателей.

Таблица « Положение о дополнительном вознаграждении работников по результатам финансово-хозяйственной деятельности в ООО ЮниверсХ»

|

Для руководителей (генеральный директор, заместитель генерального директора, главный бухгалтер) |

|

|

Позитивные показатели |

Негативные показатели |

|

Выполнение договорных обязательств- БДО увеличивается на 20% |

Невыполнение договорных обязательств- БДО снижается на 20% |

|

Обеспечение рентабельности выполненных договоров -БДО–увеличивается на 30% |

Сокращение объемов договорных Обязательств , БДО снижается на 20% |

|

Для специалистов |

|

|

Отсутствие замечаний к специалисту со сторону руководства по качеству и оперативности выполнения задач –БДО увеличивается на 20% |

Серьезные замечания к специалисту со стороны руководства по качеству и оперативности выполнения задач, приведшие к срыву выполнения договоров –БДО снижается на 30% |

|

Личный вклад, инициатива и творчество способствующих выгодных для предприятия довогоров, БДО увеличивается на 20% |

Нарушения дисциплинарного порядка, искажение отчетности – БДО снижается на 20% |

Из таблицы мы видим, что дополнительные надбавки существуют как для руководителей, так и для линейных сотрудников. Премиальная часть базируется на установленном должностном окладе, который в свою очередь, устанавливается исходя из уровня компетентности работников. Система, введенная в ООО ЮниверсХ способствует повышению качества работы сотрудников и компании, в целом.

В ходе изучения системы работы в ЮниверсХ, нами были получены следующие сведения:

1)данная система усилила интенсивность работы сотрудников, что повысило продажи компании на 25% за 2019год.

2)благодаря высокой заработной плате, сотрудники боятся потерять данное рабочее место, что привело к уменьшению текучести кадров, и соответственно, снизило затраты на поиск и обучение нового персонала.

3)мотивационная система воспринимается работниками как проявление справедливости к своем труду, что создает благотворную атмосферу в коллективе. выше мы упоминали, что это важная особенность качественной работы компании.

4)работники сами заинтересованы в увеличении выработки, что уменьшило издержки контроля за качеством продукции на 15% год.

Выводы по Главе II.

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо, прежде всего, иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукцией при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

Кроме того, решая вопросы оплаты труда, нужно иметь в виду следующие четыре фактора:

- финансовое положение предприятия;

- уровень стоимости жизни;

- уровень заработной платы, которую выплачивают конкуренты за такую же работу;

- рамки государственного регулирования в этой области.

Заключение

Проблема использования, а точнее, неиспользования эффектинвой заработной платы, как и проблема низкого уровня МРОТ, является частью общей проблемы – заниженного уровня заработной платы в экономике Российской федерации. Полностью решить эту проблему можно при постоянном развитии и совершенствовании систем оплаты труда.

Список использованной литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993, с посл. изм. от 21.07.2014 № 11-ФКЗ)

2. Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ(ред. от 29.07.2018) (с изм. и доп., вступ. в силу с 01.09.2018)

3. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 03.09.2018)

4. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.10.2018)

5. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.08.2018)

6. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций и Инструкции по его применению»

7. Положение о порядке назначения и выплаты государственных пособий гражданам, имеющим детей, утверждено Постановлением Правительства РФ от 04.09.1995г. № 883 (в редакции от 10.06.2005 № 368).

8. Положение о порядке обеспечения пособиями по государственному социальному страхованию, утверждено постановлением Президиума ВЦСПС от 12.11.1984г. № 13-6 (в редакции от 15.04.1992г., с изменениями от 02.03.2008).

9. Постановление Госкомстата РФ от 05 января 2009 г. № 1 «Об утверждении унифицированных форм первичной документации по учету труда и его оплаты».

10. Постановление Правительства РФ от 24.12.2008 № 922 «Положение об особенностях порядка исчисления средней заработной платы» (с изм. от 11.11.2009).

11. Постановление Правительства РФ от 18.07.1996 N 841 (ред. от 09.04.2015) «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей»

12. Агафонов В.И. Анализ финансово – хозяйственной деятельности сельскохозяйственного предприятия, М. ЮНИТИ 2016. – 451с.

13. Бабаев З.Д., Терехова В.А., Шеина Т.Н. Анализ финансово-хозяйственной деятельности организации. Изд.: Финансы и статистика, 2016. – 452с.

14. Вещунина Н.Л., Фомина Л.Ф. Анализ системы оплаты труда – М., 2017. – 543 с.

15. Гиляровская Л.Т. Оплата труда работников АПК. Изд.: Юнити, 2016. –277с.

16. Егоршин А. П. Мотивация трудовой деятельности: учеб. пособие. М.: Инфра-М, 2017. – 464 с.

17. Крылов Э. И., Власова В. М., Журавкова И. В. Анализ эффективности использования трудовых ресурсов предприятия и расходов на оплату труда: учеб. пособие. М.: Финансы и статистика, 2018. – 272 с.

18. Митрофанова И. А. Управление экономикой труда на предприятии: учеб. пособие. Волгоград: ВолгГТУ, 2018. – 35 с.

19. Митрофанова И. А., Тлисов А. Б. Потенциал модернизации налога на прибыль в современной России: экономико-управленческие аспекты: монография. Волгоград: Крутон, 2018. – 246 с.

20. Мишурова И. В., Кутелев П. В. Управление мотивацией персонала: учеб.-практ. пособие. М.: ИКЦ «МарТ», 2019. – 240 с.

21. Новый экономический словарь / под ред. А. Н. Азрилияна. М.: ИНЭ, 2017. – 1088 с.

22. Павленков В. А. Рынок труда / В. А. Павленков. – М. : ЮНИТИ-ДАНА, 2018. – 364 с.

22. Пашуто В. П. Организация, нормирование и оплата труда на предприятии: учеб.- практ. пособие. М.: Кнорус, 2016. – 320 с.

23. Рофе А. И. Экономика труда: учеб. / А. И. Рофе. – М.: КНОРУС, 2018. – 400 с.

24. Рынок труда: учеб./под общ. ред. Ж. Батчулууна и Б. Бэхтора. – Улаанбаатар : Содпресс, 2019. – 117 с.

ПРИЛОЖЕНИЕ

Таблица 1.

Принципы выбора между индивидуальной и коллективной системами поощрений

|

Критерий |

Рекомендуется индивидуальная система |

Рекомендуется коллективная система |

|

Наличие показателей измерения эффективности индивидуальной деятельности |

Имеются хорошие средства измерения эффективности результатов индивидуальной деятельности. Выполнение производственного задания не зависит от результатов деятельности других сотрудников. |

Выпуск продукции — результат объединенных усилий членов коллектива. Индивидуальный вклад в выпуск продукции трудно оценить. |

|

Уровень организационной адаптируемости |

Нормы индивидуальной производительности неизменны. Производственные методы и задания относительно постоянны. |

Нормы индивидуальной производительности меняются с тем, чтобы соответствовать воздействиям внешней среды. Производственные методы и задания адаптируются к изменяющимся условиям. |

|

Степень приверженности работников |

Высокая степень приверженности профессии или руководителю. Руководитель достаточно беспристрастный, нормы эффективности очевидны. |

Степень приверженности организации базируется на ясном представлении организационных целей и норм эффективности |

Таблица 2.

Механизм выбора эффективной системы оплаты и стимулирования труда на основе показателей

|

Системы оплаты и стимулирования труда |

Показатели выбора |

||||

|

Масштаб деятельности компании |

Численность персонала |

Уровень разработанности стратегии |

Наличие автоматизированных систем управления производством |

Региональные аспекты рынка труда |

|

|

Грейдинг |

+ |

+ |

+ |

+ |

+ |

|

СОПОТ |

– |

– |

+ |

+ |

+ |

|

Премии, бонусы |

+ |

– |

+ |

– |

+ |

|

Комиссионные вознаграждения |

+ |

– |

– |

– |

+ |

|

KPI |

+ |

+ |

+ |

+ |

+ |

|

QPR |

+ |

+ |

+ |

+ |

+ |

- Виды и состав угроз информационной безопасности. Меры, методы и способы защиты информации на современном этапе

- Факторы внешней среды прямого воздействия (на примере ОАО Газпром)

- Эффективность менеджмента организации (Организационно-правовая характеристика предприятия)

- Организация маркетинга на предприятии (теоретические аспекты) (Организация маркетинга на предприятии ООО «Русское молоко»)

- Роль рекламы в современном маркетинге (на примере конкретной организации) (Аналитические аспекты по теме исследования: значение и роль рекламы в системе маркетинговой деятельности на примере ООО «TESLA COFFEE»)

- Средства разработки клиентских программ (Архитектура клиент-сервер)

- Мобилизация финансовых ресурсов акционерными обществами ОАО «Дальневосточная корпорация»

- ПРАВООТНОШЕНИЯ ПО ОБЯЗАТЕЛЬНОМУ МЕДИЦИНСКОМУ СТРАХОВАНИЮ (ОМС)

- Основные конституционные обязанности гражданина Российской Федерации

- Организация хозяйственных связей в торговле, особенности хозяйственных связей в современных условиях

- Анализ деятельности спортивной организации на примере футбольного клуба «Торпедо»

- Воспитательный климат семьи и его влияние на становление личности ребенка (Опыт руководства школы в формировании воспитательного климата в семье)