Формы и системы оплаты труда на предприятии (Сущность и виды оплаты труда в современных))

Содержание:

Введение

Проблема оплаты труда - одна из ключевых в российской экономике. От ее успешного решения во многом зависят как повышение эффективности производства, так и рост благосостояния людей, благоприятный социально-психологический климат в обществе. Одним из основных принципов организации оплаты труда в современной экономике является принцип материальной заинтересованности работника в результатах своего труда.

Актуальность выбранной темы заключается в том, что заработная плата — это важнейшая экономическая категория, один из экономических рычагов, который призван соединить воедино интересы работника, предпринимателя и государства. Связь заработной платы работников с количественными и качественными результатами их труда осуществляется с помощью форм и систем заработной платы. По данным бухгалтерского учета проводится экономический анализ, с помощью которого необходимо регулировать конечные результаты финансовой деятельности предприятия. Учет расчетов с персоналом по оплате труда по праву считается одной из наиболее трудоемких отраслей бухгалтерского учета.

Целью курсовой работы является исследование оплаты труда работников ООО «Арлан» и разработка рекомендаций, направленных на совершенствование оплаты труда на предприятии.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать сущность заработной платы; рассмотреть формы и системы оплаты труда;

- провести анализ оплаты труда в ООО «Арлан»;

- разработать рекомендации, направленные на совершенствование оплаты труда на исследуемом предприятии.

Объектом исследования является ООО «Арлан».

Предмет исследования – средняя заработная плата работника предприятия.

Методологическую основу исследования составили: общенаучные диалектические методы (историко-логический подход, анализ и синтез, индукция и дедукция, детализация и обобщение, системность и комплексность), предопределяющие изучение экономических явлений в их постоянном развитии и взаимосвязи; основные положения экономической науки: концепции и гипотезы, представленные в трудах российских, зарубежных ученых и специалистов по вопросам управления торговыми организациями. При проведении расчетов применялись методы анализа абсолютных и относительных показателей, сравнение, факторный анализ.

Информационно-эмпирической базой послужили законодательные и нормативные документы, отечественные и зарубежные справочные и научные публикации, материалы монографических исследований и периодической печати, а также данные деятельности ООО «Арлан».

Глава 1. Сущность и виды оплаты труда в современных

условиях

1.1. Понятие заработной платы. Элементы и формы оплаты труда

Трудовой кодекс Российской Федерации определяет заработную плату как совокупность отношений, связанных с установлением размеров и осуществлением работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными и трудовыми договорами, соглашениями, локальными нормативными актами (ст. 129, 132)[1]. Понятие заработной платы в экономической науке неоднократно менялось, но основные принципы практически не изменились. Это связано с природой наемного труда, который всегда носит возмездный характер. В работах советских ученых заработная плата определялась как вознаграждение, которое предприятие или учреждение обязано выплачивать рабочим и служащим за их труд в соответствии с его количеством и качеством по заранее установленным нормам. На современном этапе встречаются различные трактовки понятия заработной платы. Так, Л. А. Сыроватская определяет заработную плату как оплату труда работника, выполняемого на основании заключенного трудового договора, которую должен произвести наниматель[2]. Данное понятие является наиболее общим. Несколько шире трактуют понятие заработная плата А. М. Лушников и М. В. Лушникова: «Заработная плата - это вознаграждение, которое работодатель обязан выплатить работнику за исполнение трудовых обязанностей, а также за периоды, включаемые в рабочее время, по заранее установленным нормативам в размере, сроки и форме, которые предусмотрены трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями, локальными нормативными актами и трудовым договором»[3]. В данном определении авторы не указывают на зависимость заработной платы от определенных критериев труда.

Однако, к примеру, Е. В. Воробьева считает, что определять заработную

плату через понятие «вознаграждение» неверно. По ее словам, наиболее

распространенный недостаток аналогичных определений состоит в том, что заработная плата трактуется как вознаграждение за труд, исходным для которого является понятие «награда»[4]. По мнению автора, трудно согласиться с тем, что работник за свой труд должен получать вознаграждение, в то время как он на основе трудового договора имеет право и ему обязаны выплачивать заработную плату за результаты его труда. Определение заработной платы через понятие «вознаграждение» акцентирует внимание не на ее обязательном, а поощрительном признаке[5].

Представляется, что оптимальным определением заработной платы, выражающим ее суть, будет следующее: заработная плата - это оплата труда работника, которую наниматель обязан произвести исходя из заранее установленных нормативов, в размере и сроки, определенные на основании заключенного трудового договора и актов законодательства[6].

Организация оплаты труда на предприятии представляет собой сложный механизм, состоящий из определенных элементов. Можно назвать три основных элемента организации оплаты труда: нормирование труда, тарификацию труда, формы и системы заработной платы (рис. 1).

Нормирование труда является основой для правильной организации заработной платы, связующим звеном между оценкой результатов труда и его оплатой. В своей конкретной форме нормы затрат труда выступают в виде норм времени, норм выработки, норм обслуживания, нормативов численности и управляемости.

Элементы оплаты труда

Нормирование труда

Тарификация труда

Формы и системы оплаты труда

Рисунок 1. Элементы организации оплаты труда[7]

Нормой времени называют время (в часах или минутах), установленное на изготовление единицы продукции или для выполнения определенной технологической операции при наиболее рациональном использовании оборудования и применении прогрессивных методов труда[8].

Норма выработки определяет количество продукции или число операций, которые должен выполнить рабочий (бригада) в единицу времени (час, рабочая смена) при наиболее рациональном использовании оборудования. Норма времени и норма выработки взаимно связаны между собой: норма времени является исходной величиной, а норма выработки – производной от нормы времени.

Норма обслуживания оборудования представляет собой определенное число аппаратов или рабочих мест, которое должен обслуживать один рабочий в течение смены.

Нормативная численность – это численность рабочих определенного профессионально-квалификационного состава, установленная по нормативам для выполнения конкретных работ или обслуживания оборудования.

Норма управляемости определяет число работников, которые должны быть непосредственно подчинены одному руководителю[9].

Главным инструментом дифференциации оплаты труда является тарифная система[10]. Она включает совокупность нормативов – тарифные ставки и схемы должностных окладов, тарифные сетки, тарифно-квалификационные справочники, районные коэффициенты и разного рода надбавки и доплаты тарифного характера, которые предназначены для использования при установлении ставок и окладов работникам и при определении размеров их вознаграждения за выполненную работу[11].

Формы и системы оплаты труда можно определить как организационно-экономические механизмы соотнесения затрат и результатов труда с размером причитающейся ему заработной платы[12].

Для оплаты труда работников в организации могут использоваться следующие системы оплаты: тарифная система; бестарифная система; смешанная система оплаты труда (сочетает элементы тарифной и бестарифной системы).

Тарифная система оплаты труда может применяться в повременной и сдельной форме (рис. 2).

В таблице 1 представлены характеристики форм тарифной платы труда. На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема произведенной (проданной) продукции или оказанных услуг, от результатов труда и его производительности[13]. Существует ряд недостатков сдельной оплаты труда, таких как: сложность установление обоснованных норм выработки, проблема измерения результатов работы в зависимости от уровня квалификации рабочих, которыми в значительной степени лишена повременная форма оплаты труда, хотя и она имеет свои недостатки[14].

Формы тарифной оплаты труда

Сдельная форма

Повременная форма

Простая сдельная

Простая повременная

Сдельно-премиальная

Повременно-премиальная

Сдельно-прогрессивная

Косвенно-сдельная

Аккордная

Рисунок 2. Формы тарифной оплаты труда[15]

Таблица 1

Формы тарифной оплаты труда[16]

|

Форма оплаты труда |

Основная характеристика |

|

1 |

2 |

|

Повременная |

Заработная плата рассчитывается на основе тарифной ставки или оклада за фактически отработанное время |

|

Простая повременная |

Дневная (часовая) тарифная ставка умножается на количество отработанных дней (часов). Месячная тарифная ставка (оклад) начисляется за полностью отработанный месяц. Если месяц отработан не полностью, заработная плата начисляется пропорционально отработанному времени. |

Продолжение таблицы 1

|

1 |

2 |

|

Повременно-премиальная |

Заработная плата, начисленная за фактически отработанное время (месяц, квартал), дополняется процентной надбавкой (месячной или квартальной премией) |

|

Сдельная |

Заработная плата рассчитывается за каждую единицу качественно выполненной работы или изготовленной продукции |

|

Прямая сдельная |

Заработная плата работника рассчитывается путем умножения сдельной расценки на количество единиц произведенной продукции соответствующего качества |

|

Сдельно-премиальная |

Заработная плата работника складывается из заработка по основным сдельным расценкам, начисленного за фактическую выработку, и премии за выполнение условий и установленных показателей премирования |

|

Сдельно-прогрессивная |

Выработка работника в пределах нормы (базы) оплачивается по основным (неизменным) расценкам, а вся выработка сверх исходной нормы - по повышенным сдельным расценкам |

|

Косвенно-сдельная |

Заработная плата работника определяется как процент от результатов труда обслуживаемых ими рабочих |

|

Аккордная |

Размер оплаты выполненных работ устанавливается за весь комплекс работ |

Гибкая форма оплаты труда основана на участии работников в прибылях или доходах предприятия. Под гибкой формой оплаты труда понимается такая форма, которая определенную часть заработка ставит в зависимость от личных заслуг и от общей эффективности работы предприятия, обеспечивает возможность избежать разовых сокращений базовой зарплаты. Гибкая оплата позволяет своевременно и адекватно реагировать на изменение результативности труда работника через индивидуализацию его заработка[17]. Здесь при определении размера оплаты труда учитываются не только стаж, квалификация, профессиональное мастерство, но и значимость работника для предприятия, его способность достичь целей, внося свой вклад в процветание организации. При использовании гибкой формы заработная плата работников состоит из двух основных частей: постоянной и переменной. Постоянная часть представляет собой базовый оклад работников, который регламентируется запланированным фондом заработной платы, а переменная часть представляет собой доплату, размер которой зависит от общей эффективности работы (прибыли) всего предприятия[18].

Различают следующие виды гибких систем оплаты труда:

1.Оплата на основе тарифной сетки, разработанной в организации.

Применение в оплате труда тарифной сетки предполагает, что в положении об оплате труда тарифные разряды и соответствующие им тарифные коэффициенты устанавливаются в организации самостоятельно. Возрастание тарифных коэффициентов (в одинаковых или различных меж разрядных соотношениях) устанавливается таким образом, чтобы обеспечить необходимую дифференциацию размеров оплаты труда работников. Тарифные ставки (оклады) работников рассчитываются исходя из установленных тарифных коэффициентов и установленного размера тарифной ставки 1 разряда, действующей в организации.

2. Комиссионная система оплаты труда.

Комиссионная система оплаты труда часто применяется для расчета заработной платы работников маркетинговых служб. Данная форма предполагает множество разновидностей оплаты труда[19]. Например, она может быть полностью основана на комиссионных процентах или строиться по принципу «оклад плюс проценты», то есть сочетать фиксированную ежемесячную заработную плату, которая выплачивается независимо от количества проданной продукции (товаров, работ, услуг), с комиссионным вознаграждением. Другой разновидностью оплаты труда на комиссионной основе является оплата в виде определенного процента от суммы платежей, поступающих организации от заказчика в результате выполнения работником своих трудовых обязанностей. Помимо указанных выплат работник может получать премию за перевыполнение нормы продажи товаров, другие выплаты (например, надбавки за стаж работы). При этом в положении об оплате труда могут быть предусмотрены условия их снижения[20].

3. Применение системы оплаты труда на основе «плавающих» окладов.

Система «плавающих» окладов предусматривает установление нанимателем размеров тарифных ставок (окладов) в текущем месяце по итогам работы за предыдущий месяц с учетом личного вклада каждого работника в результаты деятельности предприятия. Как правило, такая система применяется в небольших организациях, где наниматель может оценить вклад каждого работника в общее дело. При введении системы «плавающих» окладов необходимо установить размеры тарифных ставок (окладов) на основе конкретных критериев, а также порядок, в котором наниматель будет принимать решение об изменении размера тарифной ставки (оклада). При изменении размеров тарифных ставок (окладов) в случае применения системы «плавающих» окладов наниматель обязан утвердить новое штатное расписание[21].

4. Применение системы оплаты труда на основе грейдов.

Система грейдов имеет множество разновидностей в зависимости от различных условий организации труда, характерных для конкретной организации, вида ее деятельности. Как правило, такая система применяется для работников интеллектуального труда, результаты которых измеряются не количественными критериями[22]. Система грейдов строится на распределении профессий и должностей работников организации по соответствующим группам (грейдам), каждая из которых характеризуется определенным уровнем оценок (например, в баллах). Конечной целью оценки должностей является установление диапазона должностных окладов по группам работников (грейдам). Поскольку для установления диапазона должностных окладов применяется величина базовой заработной платы, необходимо установить порядок ее изменения.

1.2. Системы оплаты труда

Соизмерять разнообразные виды труда, учитывая их сложность и условия выполнения, позволяет тарифная система.

Тарифная система - это совокупность нормативов, обеспечивающих дифференциацию и регулирование заработной платы различных категорий работников. При организации оплаты труда рабочих основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки и ставки.

Тарифно-квалификационный справочник содержит перечень производств и профессий отраслей производства с характеристикой каждой профессии. С помощью справочника определяют содержание и разряд работы и требования к ее исполнителю[23].

Тарифная сетка представляет собой совокупность действующих тарифных разрядов и соответствующих им тарифных коэффициентов.

Тарифный коэффициент показывает, во сколько раз уровень оплаты работ данного разряда выше уровня оплаты работ первого разряда.

Тарифная ставка – это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифные ставки могут быть часовыми, дневными и месячными.

С 1 июня 2011 г. в Российской Федерации повсеместно Единая Тарифная Сетка отменена. Во всех организациях бюджетной сферы РФ зарплата выплачивается по НСОТ. Оценка уровня квалификации персонала производится по правилам отраслевых систем сертификации. Например, в сфере искусства по правилам Единой системы оценки творческих работников. За пределами бюджетной сферы в организациях и фирмах применяют различные размеры диапазона разрядов работников.

При бестарифной системе оплаты труда заработная плата всех работников представляет собой долю в фонде оплаты труда или всего предприятия, или отдельного подразделения.

Самым распространенным является такой метод расчета заработной платы, при котором фактическая величина заработка каждого работника зависит от квалификационного уровня работника, коэффициента трудового участия (КТУ), фактически отработанного времени[24].

Другой метод определения заработной платы с использованием бестарифной системы заключается в том, что заработная плата зависит от объемов реализации. Например, директору предприятия устанавливается заработная плата 1,5 % от суммы реализации, его заместителям – 80 % от заработной платы директора и так далее в соответствии с квалификационным уровнем.

Разновидностью бестарифной системы является также контрактная система, когда с работником заключается контракт на определенное время с указанием уровня оплаты.

1.3. Направления совершенствования форм и систем оплаты труда

в современных условиях

Согласно современному законодательству организации могут проявлять значительную независимость в вопросах применения систем и установления форм оплаты труда. Это позволяет учитывать индивидуальные особенности каждой компании, и отражается на практике в применении как универсальных подходов, так и индивидуализированных.

Одной из современных форм оплаты труда является система оплаты труда, основанная на «грейдировании», то есть применении грейдов — групп должностей, в соответствии с которыми устанавливаются фиксированная и переменная части заработной платы, ранжированные с применением балльно-факторного метода[25].

Такая система применяется обычно организациями с большой численностью персонала благодаря удобству в стандартизации оплаты труда. Она позволяет решить одновременно несколько важнейших задач: во-первых, сформировать систему мотивации и стимулирования персонала, направленную на достижение максимально необходимых для компании результатов труда своих работников; во-вторых, оптимизировать фонд оплаты труда, что наиболее актуально в переменчивых условиях современной экономики; в-третьих, дает возможность установить «ценность» всякой должности в компании через присвоение каждой из них определенного количества баллов по определенным факторам, которые варьируются в зависимости от сложности организационной структуры[26].

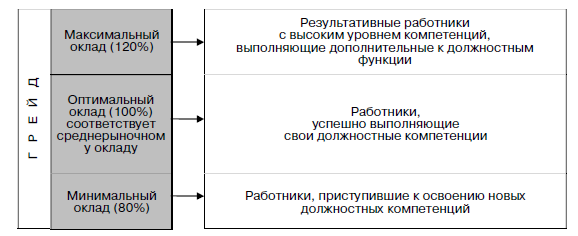

На современном этапе ранжирование должностей происходит с упором на компетенции специалиста, его опыт и образование. Каждый фактор в зависимости от желаемой для руководителей сложности и точности оценки может быть, в свою очередь, подразделен на степени, каждой из которой присваиваются баллы[27]. Так, должности со схожим количеством баллов объединяют в группы — грейды, присваивая назначенный уровень фиксированной и переменной части заработной платы. В целом система грейдов позволяет четко установить рамки полномочий и ответственности каждого работника компании[28]. Стимулирующий и мотивационный эффект достигается за счет установления диапазона («вилки») суммы заработной платы, выплачиваемой работникам в соответствии с определенными результатами трудовой деятельности, а также компенсационного пакета (рис. 3).

Рисунок 3. Зависимость результатов труда работников от их оплаты в системе грейдов[29]

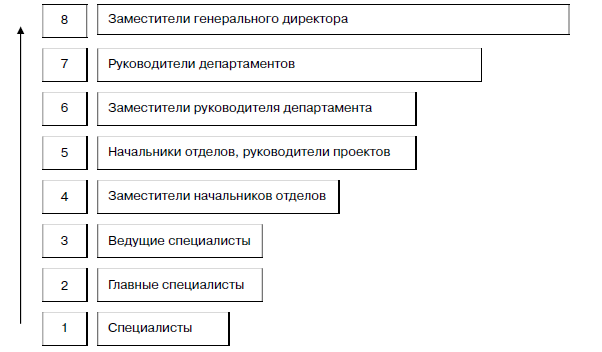

При этом планирование и управление карьерной лестницей становятся очевидными и ясными для сотрудников и управленческих структур, представляя собой движение как по горизонтальному, так и по вертикальному направлению внутри грейда или же между ними соответственно (рис. 4).

Однако на практике внедрение системы грейдов влечет определенные трудности. Так, руководство предприятия при введении системы грейдов может столкнуться с такими проблемами, как самоидентификация работника с грейдом, к которому его относят после «аттестации», и негативное отношение работников к структуре грейда и «новой» формулировке должностей[30]. Многие сотрудники недовольны балльной оценкой их квалификации и соответственно отнесением их к определенному грейду, особенно в случае получения пограничных значений подобной оценки. Особенно сказывается недовольство работника при смене должности, когда она оказывается в нижестоящем грейде относительно занимаемого им сейчас[31]. При этом не имеет значения, произошло ли это «понижение» после переоценки должностей, либо в силу личного желания сотрудника.

Рисунок 4. Карьерная лестница перехода из одного грейда в другой[32]

Нередко после аттестации должностей в системе грейдов меняются их названия, что также в ряде случаев вызывает отрицательные настроения работников. Все это сказывается на их лояльности к компании, подрывает установившийся корпоративный (командный) дух и организационный климат в коллективе и соответственно в период внедрения снижает производительность труда, что влияет, в свою очередь, на показатели эффективности предприятия в целом. В то же время, когда предприятию необходимо снизить свои издержки, связанные с персоналом, оптимизировать численный состав работников, пересмотреть расходы на оплату труда, социальный пакет и компенсационные выплаты, система грейдов успешно справляется с этими задачами[33].

Помимо диапазона суммы оклада согласно грейду, выполняющему мотивирующие и стимулирующие функции, из резервного фонда заработной платы руководством организации могут быть установлены дополнительные выплаты[34]. В зависимости от структуры организации они подразделяются на выплаты:

—по результатам деятельности (от прибыли);

—за управление;

—за участие в каком-либо проекте;

—за достижение ключевых показателей деятельности (чаще используется для персонала, осуществляющего функциональную поддержку деятельности).

В организациях могут применяться компенсационные выплаты по результатам деятельности и в зависимости от достижения ключевых показателей - KPI (Key Performance Indica& tors — в переводе с английского языка «ключевые показатели эффективности») [35]. Они представляют собой совокупность главных индикаторов работы каждого сотрудника, увязанную с общими результатами компании (прибылью, рентабельностью, эффективностью). Имея много общего с системой планирования, система KPI четко определяет и разграничивает полномочия и вклад отдельного работника в функционирование компании в целом. Индикаторы устанавливаются в зависимости от рода деятельности подразделения, от объема выполняемых работ, позволяя работникам лучше понимать конечную цель; при этом они не противоречат работе сотрудников смежных с ними подразделений.

Индикаторы могут быть установлены персонально для какой-либо должности, однако их количество для удобства оценки не должно быть большим. Каждому индикатору соответствует определенный размер денежного вознаграждения или поощрения, что делает систему оплаты труда в компании прозрачной как для руководителей, так и для сотрудников. Каждый работник при достижении установленных значимых показателей получает соответствующий ему по системе KPI величину оплаты труда (в другое название — «бонус»)[36].

Помимо ежемесячной оценки эффективности работы сотрудников, вводятся индикаторы годового контроля. Иногда они устанавливаются на основе лучших ежемесячных показателей и представляют собой дополнительный инструмент материального стимулирования. Выделяют нормативные и стратегические группы показателей, отражающие степень достижения глобальных целей в краткосрочные периоды и выбранную стратегию организации соответственно. Так, Ю. Вебер и У. Шеффер предложили диагностические и интерактивные группы показателей. Первые отображают состояние компании «изнутри», степень ее организованности и упорядоченности, вторые — взаимодействие с внешней средой. Д. Нортон и Р. Каплан произвели классификацию показателей в зависимости от целей развития компании: финансовые, маркетинговые, управленческие. Д. Милтон выделил решения концептуальные (способствующие общему пониманию хозяйственного положения компании на рынке), инструментальные (использующиеся для обоснования и при выборе конкретных действий) и символические (разрабатываемые руководством для сотрудников)[37].

Сегодня система KPI применяется многими компаниями непроизводственной сферы, когда необходимы реорганизация корпоративной культуры и мотивация сотрудников к более продуктивному труду. Однако в большинстве случаев показатели KPI затрагивают только общие, административные функции, оказывая на сотрудников стимулирующее влияние лишь косвенно[38].

Нередко система показателей KPI применяется в дополнение к грейдированию, образуя самостоятельную систему оценки, контроля деятельности и регулирования оплаты труда работников.

Выводы

Заработная плата - это оплата труда работника, которую наниматель обязан произвести исходя из заранее установленных нормативов, в размере и сроки, определенные на основании заключенного трудового договора и актов законодательства. Оптимальная организация оплаты труда на предприятии предполагает создание единых унифицированных условий оплаты труда для всех категорий работников на основе тарифной сетки; разработку бестарифной системы оплаты труда; внедрение высокоэффективной системы премирования и участия в прибылях. Все это позволяет достичь значительного повышения трудовых возможностей работающих, что способствует росту производительности труда и эффективной работы в целом, получению конкурентных преимуществ на рынке.

Глава 2. Анализ заработной платы работников ООО «Арлан»

2.1. Краткая характеристика ООО «Арлан»

Общество с ограниченной ответственностью «Арлан» является официальным дилером по продаже автомобилей марки «ВАЗ», а также дистрибьютором по реализации запасных частей к автомобилям LADA на внутреннем рынке. ООО «Арлан» представляет также владельцам автомобилей LADA необходимый комплекс услуг по ремонту и техническому обслуживания автомобилей на протяжении всего жизненного цикла.

Юридический адрес предприятия: 390047, г. Рязань, Куйбышевское шоссе, д. 43А.

Для анализа основных экономических показателей деятельности предприятия было исследовано их изменение за 2015-2017 гг. (табл. 2).

Таблица 2

Динамика основных показателей деятельности

ООО «Арлан» за 2015-2017 гг.[39]

|

№ п/п |

Наименование показателя |

Ед. изм. |

Значение показателя |

Изменение показателя |

|||||

|

2015 |

2016 |

2017 |

Абсолютное |

Относительное |

|||||

|

2016/ 2015 |

2017/ 2016 |

2016/2015 |

2017/ 2016 |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. |

Выручка |

тыс. руб. |

6521909 |

10519102 |

15072602 |

3997193 |

4553500 |

61,29 |

43,29 |

|

2. |

Численность работающих |

чел. |

104 |

159 |

227 |

55 |

68 |

52,88 |

42,77 |

|

в том числе рабочих |

чел. |

73 |

100 |

141 |

27 |

41 |

36,99 |

41,00 |

|

|

3. |

Выработка на одного работающего |

тыс. руб. |

62710,66 |

66157,87 |

66399,13 |

3447,21 |

241,26 |

5,5 |

0,36 |

|

рабочего |

тыс. руб. |

89341,22 |

105191,02 |

106897,89 |

15849,8 |

1706,87 |

17,74 |

1,62 |

|

|

4. |

Фонд заработной платы работающих |

тыс. руб. |

16224 |

30528 |

54480 |

14304 |

23952 |

88,17 |

78,46 |

|

в том числе рабочих |

тыс. руб. |

9811 |

17160 |

29610 |

7349 |

12450 |

74,91 |

72,55 |

|

|

5. |

Среднегодовая заработная плата работающего |

тыс. руб. |

156 |

192 |

240 |

36 |

48 |

23,08 |

25,00 |

|

рабочего |

тыс. руб. |

134,4 |

171,6 |

210 |

37,2 |

38,4 |

27,68 |

22,38 |

|

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

6. |

Коэффициент опережения темпов роста производительности труда над темпами роста заработной платы |

раз |

- |

0,857 |

0,802 |

- |

-0,054 |

- |

- |

|

7. |

Полная себестоимость продаж |

тыс. руб. |

4760994 |

7573753 |

10927636 |

2812759 |

3353883 |

59,08 |

44,28 |

|

8. |

Затраты на 1 рубль продаж |

руб. |

0,73 |

0,72 |

0,72 |

-0,01 |

- |

-1,37 |

- |

|

9. |

Прибыль от продаж |

тыс. руб. |

1760915 |

2945349 |

4144966 |

1184434 |

1199617 |

67,26 |

40,73 |

|

10. |

Рентабельность продаж |

% |

36,99 |

38,89 |

37,93 |

1,9 |

-0,96 |

- |

- |

Из данных табл. 2 видно, что в 2016 г. выручка увеличилась по сравнению с 2015 г. на 3 997 193 тыс.руб., или на 61,29 %. В 2017 г. темпы прироста выручки снизились и составили 43,29 % по сравнению с 2016 г. В абсолютном выражении выручка увеличилась в 2017 г. по сравнению с 2016 г. на 4 553 500 тыс.руб. В целом данная тенденция свидетельствует о росте спроса на товары и услуги предприятия. Численность работающих на протяжении всего исследуемого периода возрастала: в 2016 г. она увеличилась по сравнению с 2015 г. на 55 чел., или на 52,88 %, а в 2017 г. еще на 68 чел., или на 42,77 %. Численность рабочих в 2016 г. увеличилась на 27 чел., или на 36,99 %, а в 2017 г. – на 41 чел., или на 41,00 %. Рост численности работающих связан с увеличением объема продаж и необходимостью в связи с этим принятия дополнительных работников.

Производительность труда в 2016 г. увеличилась относительно показателя 2015 г. как в расчете по общей численности работающих, так и в расчете по численности рабочих. Производительность труда одного работающего в 2016 г. выше показателя 2015 г. на 5,50 %, а по рабочим – на 17,74 %. В 2017 г. темпы прироста производительности труда ниже: в расчете по численности всех работающих – лишь 0,36 %, а по рабочим – 1,62 %. Рост производительности труда отстает от роста выручки; это свидетельствует о том, что увеличение выручки происходило преимущественно за счет экстенсивных факторов (увеличение численности работающих), что негативным образом характеризует предприятие.

Анализируя данные таблицы 2, следует отметить, что полная себестоимость продаж в 2016 г. росла меньшими темпами, чем выручка. Затраты на рубль продаж в 2016 г. ниже показателя 2015 г. на 0,01 руб., или на 1,37 %. В 2017 г. затраты на рубль продаж не изменились по сравнению с 2016 г. Полная себестоимость продукции в 2017 г. превысила уровень 2016 г. на 44,28 % (при росте выручки на 43,29 %). Отметим, что в 2017 г. темпы роста выручки ниже темпов роста полной себестоимости, что отрицательным образом сказалось на прибыли.

Прибыль от продаж в 2016-2017 гг. возрастала: в 2016 г. она увеличилась на 67,26 % по сравнению с 2015 г., а в 2017 г. на 40,73 % относительно 2016 г. Снижение темпа роста прибыли от продаж в 2017 г. обусловлено тем, что затраты на 1 рубль продаж в 2017 г. не сокращались.

Рентабельность продаж в 2015 г. составляла 27 %. В 2016 г. этот показатель был несколько выше и составлял 28 %. Однако, в 2017 г. отмечается снижение показателя до 27,50 %. Отрицательный факт снижения рентабельности продаж в 2017 г. вызван отставанием темпов роста прибыли от темпов роста выручки. Снижение рентабельности продаж в 2017 г. по сравнению с показателем 2016 г. обусловлено опережением темпов роста полной себестоимости продаж над темпами роста выручки.

2.2. Анализ фонда оплаты труда на предприятии

На исследуемом предприятии применяется повременно–премиальная система оплаты труда, осуществляются все законодательно регламентируемые выплаты: пособия по временной нетрудоспособности, выходные пособия в связи с сокращением штатов, материальная помощь.

Динамика фонда оплаты труда представлена в таблице 3. Данные таблицы 3 свидетельствуют об увеличении фонда оплаты труда работающих в 2016 г. на 88,17 % по сравнению с 2015 г., в 2017 г. – на 78,46 % в сравнении с 2016 г. как за счет в увеличения постоянной, так и переменной части фонда оплаты труда работающих, обусловленным ростом численности работающих соответственно на 55 чел. и 68 чел. В то же время можно наблюдать незначительное превышение показателей роста постоянной части фонда оплаты труда работающих над переменной частью.

Таблица 3

Динамика фонда оплаты труда по ООО «Арлан» за 2015-2017 гг. [40]

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Постоянная часть ФОТ работающих, всего, тыс. руб. в том числе: |

10958 |

20641 |

36997 |

88,37 |

79,24 |

|

Повременная оплата труда по окладу, тыс. руб. |

10470 |

19607 |

35658 |

87,27 |

81,86 |

|

Доплаты, всего, тыс. руб. в том числе |

488 |

1034 |

1339 |

111,89 |

29,50 |

|

За работу в выходные и праздничные дни, тыс. руб. |

488 |

1034 |

1339 |

111,89 |

29,50 |

|

Переменная часть ФОТ работающих, всего, тыс. руб. в том числе: |

4055 |

7632 |

14053 |

88,21 |

84,13 |

|

Премии, тыс. руб. |

4055 |

7632 |

14053 |

88,21 |

84,13 |

|

Всего оплата труда без отпускных, тыс. руб. |

15013 |

28273 |

51050 |

88,32 |

80,56 |

|

Оплата отпусков, тыс. руб. |

1053 |

1963 |

3087 |

86,42 |

57,26 |

|

Оплата больничных листов за счет работодателя, тыс. руб. |

158 |

292 |

343 |

84,81 |

17,47 |

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

Оплата отпусков в 2016 г. составила 1 963 тыс.руб., что на 84,81 % больше показателя 2015 г. Темп прироста затрат на оплату отпусков в 2016 г. практически совпал с темпом прироста повременной и постоянной оплаты труда. В 2017 г. темп прироста затрат на оплату отпусков сократился до 57,26 %; затраты на оплату отпусков составили 3 087 тыс.руб. Отставание темпов прироста оплаты отпусков в 2017 г. от темпов прироста повременной оплаты труда обусловлена тем, что в 2017 г. не все работники воспользовались правом ежегодного отпуска. Некоторым работникам отпуск был перенесен на 2017 г.

Отметим, что в деятельности предприятия имеет место такой негативный факт, как увеличение затрат на оплату больничных листов. Если в 2015 г. данный показатель составлял 158 тыс.руб., то в 2016 г. он увеличился на 84,81 % и составил 292 тыс.руб. В 2017 г. увеличение этой статьи затрат продолжилось: затраты составили 343 тыс.руб., что на 17,47 % выше показателя 2016 г. Рост затрат на оплату больничных листов в 2016 г. обусловлен тем, что с 2016 г. увеличено количество дней выплаты пособия за счет средств работодателя. Работодатель оплачивает больничные за первые три дня временной нетрудоспособности вместо двух, как было в 2015 г. ранее. Четвертый и последующие дни оплачиваются за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Федерального закона № 255-ФЗ). В 2017 г. рост затрат на оплату больничных листов обусловлен увеличением числа случаев временной нетрудоспособности.

Постоянная часть фонда оплаты труда работающих на предприятии увеличивается ежегодно за счет увеличения количества работающих, доплат за выходные и праздничные дни. Переменная часть фонда оплаты труда работающих увеличивается за счет выплат премий. Этот факт указывает на недостатки в организации производственного процесса, в частности на не рациональное использование рабочего времени. В 2016 г. абсолютное изменение фонда оплату труда работающих составило: ∆ФЗПабс = 30 528 – 16 224 = 14 304 тыс. руб. В 2017 г. данный показатель составил: ∆ФЗПабс = 54 480 - 30 528 = 23 952 тыс. руб.

Рассчитаем относительные отклонения фонда оплату труда работающих.

В 2016 г. объем реализации продукции возрос относительно 2015 г. на 61,29 %, поэтому скорректированное значение переменной части ФОТ составляет: 4 055 * 161,29 % = 6 540 тыс.руб. ∆ФЗПотн = 30 528 – (10 958 + 6 540 + 1 053 + 158) = 11 819 тыс. руб., следовательно, относительное превышение фонда заработной платы в 2016 г. по сравнению с 2015 г. составило 11 819 тыс. руб.

В 2017 г. объем реализации продукции возрос относительно 2016 г. на 43,29 %, поэтому скорректированное значение переменной части ФОТ составляет: 7 632 * 143,29 % = 10 936 тыс.руб. ∆ФЗПотн = 54 480 – (20 641 + 10 936 + 1 963 + 292) = 20 648 тыс.руб. Относительное превышение фонда заработной платы в 2017 г. по сравнению с 2016 г. составило 20 648 тыс. руб.

Произведем расчет влияния факторов – численности работающих, числа отработанных дней одним работающим в течение года, среднедневной заработной платы – на фонд оплаты труда методом цепных подстановок.

Таблица 4

Факторный анализ фонда оплаты труда в 2016 г. [41]

|

№ п/п |

Численность работающих, чел. |

Число рабочих дней одного работающего в год, чел.-дней |

Среднедневная заработная плата работающего, тыс.руб. |

ФЗП, тыс. руб. |

Изменение ФЗП, тыс. руб. |

|

1 |

2015 – 104 |

2015 - 216 |

2015 – 0,7222 |

16224 |

- |

|

2 |

2016 – 159 |

2015 - 216 |

2015 – 0,7222 |

24803 |

+8579 |

|

3 |

2016 – 159 |

2016 - 216 |

2015 – 0,7222 |

24803 |

- |

|

4 |

2016 - 159 |

2016 – 216 |

2016 – 0,8810 |

30528 |

+5725 |

|

Итого влияние факторов |

+14304 |

||||

По данным табл. 4 можно сделать вывод, что увеличение ФЗП в 2016 г. по сравнению с 2015 г. произошло на 8 579 тыс.руб. за счет увеличения численности работающих, а на 5 725 тыс.руб. – за счет увеличения среднедневной заработной платы.

По данным табл. 5 можно сделать вывод, что увеличение ФЗП в 2017 г. по сравнению с 2016 г. на 12 669 тыс. руб. произошло за счет увеличения численности работающих, на 200 тыс.руб. – за счет увеличения количества рабочих дней и на 11 083 тыс.руб. за счет роста среднедневной заработной работающих.

Таблица 5

Факторный анализ фонда оплаты труда в 2017 г. [42]

|

№ п/п |

Численность работающих, чел. |

Число рабочих дней одного работающего в год, чел.-дней |

Среднедневная заработная плата работающего, тыс.руб. |

ФЗП, тыс. руб. |

Изменение ФЗП, тыс. руб. |

|

1 |

2016 – 159 |

2016 - 216 |

2016 – 0,8810 |

30528 |

|

|

2 |

2017 – 227 |

2016 - 216 |

2016 – 0,8810 |

43197 |

+12669 |

|

3 |

2017 – 227 |

2017 – 217 |

2016 – 0,8810 |

43397 |

+200 |

|

4 |

2017 – 227 |

2017 – 217 |

2017 – 1,1060 |

54480 |

+11083 |

|

Итого влияние факторов |

+23952 |

||||

2.3. Анализ средней заработной платы работающих

Динамика среднегодовой заработной платы работников представлена в таблице 6.

Таблица 6

Динамика изменений средней заработной платы работающих

ООО «Арлан» за 2015-2017 гг. [43]

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Среднегодовая численность работающих, чел. |

104 |

159 |

227 |

52,89 |

42,77 |

|

Отработано дней одним работающим за год, дней |

216 |

216 |

217 |

- |

0,46 |

|

Средняя продолжительность рабочего дня, ч |

7,80 |

7,80 |

7,80 |

- |

- |

|

Среднегодовая заработная плата одного работающего, тыс. руб. |

156,00 |

192,00 |

240,00 |

23,08 |

25,00 |

|

Среднедневная заработная плата одного работающего, тыс.руб. |

0,722 |

0,889 |

1,106 |

23,08 |

24,41 |

|

Среднечасовая заработная плата одного работающего, тыс. руб. |

0,093 |

0,114 |

0,142 |

23,08 |

24,41 |

Среднегодовая заработная плата одного работающего с 2015 по 2017 гг. увеличивалась в каждом отчетном периоде и в 2017 г. составила 240 тыс. руб., поэтому необходимо проанализировать причины изменения заработной платы работающих. При этом нужно учитывать, что среднегодовая заработная плата работающих зависит от количества отработанных дней каждым работником, средней продолжительности рабочего дня и среднечасовой зарплаты. Факторный анализ представлен в таблице 7.

Таблица 7

Факторный анализ среднегодовой заработной платы в 2016 г. [44]

|

№ п/п |

Число рабочих дней одного работающего в год, чел.-дней |

Продолжительность рабочего дня, час |

Среднечасовая заработная плата работающего, тыс.руб. |

Среднегодовая заработная плата, тыс. руб. |

Изменение среднегодовой заработной платы, тыс. руб. |

|

1 |

2015 - 216 |

2015 - 7,8 |

2015 – 0,093 |

156,00 |

|

|

2 |

2016 - 216 |

2015 - 7,8 |

2015 – 0,093 |

156,00 |

- |

|

3 |

2016 - 216 |

2016 - 7,8 |

2015 – 0,093 |

156,00 |

- |

|

4 |

2016 - 216 |

2016 - 7,8 |

2016 – 0,114 |

192,00 |

+36,00 |

|

Итого влияние факторов |

+36,00 |

||||

По данным табл. 7 можно сделать вывод о том, что в 2016 г. увеличение среднегодовой заработной платы работающего произошло исключительно за счет роста среднечасовой зарплаты, то есть за счет влияния качественного фактора. Годовая заработная плата в 2016 г. возросла на 36 тыс. руб. в сравнении с 2015 г.

Данные табл. 8 свидетельствуют об увеличении на 48 тыс. руб. среднегодовой заработной платы работающего в 2017 г. Это произошло за счет следующих факторов:

1) увеличения числа отработанных одним работающим рабочих дней в течение года – на 1,00 тыс.руб.;

2) за счет увеличения среднечасовой заработной платы работающего - на 47 тыс.руб.

Таблица 8

Факторный анализ среднегодовой заработной платы в 2017 г. [45]

|

№ п/п |

Число рабочих дней одного работающего в год, чел.-дней |

Продолжительность рабочего дня, час |

Среднечасовая заработная плата работающего, тыс.руб. |

Среднегодовая заработная плата, тыс. руб. |

Изменение среднегодовой заработной платы, тыс. руб. |

|

1 |

2016 - 216 |

2016 - 7,8 |

2016 – 0,114 |

192,00 |

|

|

2 |

2017 – 217 |

2016 - 7,8 |

2016 – 0,114 |

193,00 |

+1,00 |

|

3 |

2017 – 217 |

2017 - 7,8 |

2016 – 0,114 |

193,00 |

- |

|

4 |

2017 – 217 |

2017 - 7,8 |

2017 – 0,142 |

240,00 |

+47,00 |

|

Итого влияние факторов |

+48,00 |

||||

2.4. Анализ эффективности оплаты труда на предприятии

Для оценки эффективности оплаты труда используем такие показатели, как выручка и прибыль на 1 рубль заработной платы. В процессе анализа изучим динамику показателей табл. 9.

Таблица 9

Показатели эффективности использования средств на оплату труда в ООО «Арлан» [46]

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Выручка, тыс. руб. |

6521909 |

10519102 |

15072602 |

61,29 |

43,29 |

|

Среднесписочная численность работающих, чел. |

104 |

159 |

227 |

52,89 |

42,77 |

|

Чистая прибыль, тыс.руб. |

1408108 |

2355615 |

3315516 |

67,29 |

40,75 |

|

Среднегодовая выработка одного работающего, тыс. руб. |

62710,66 |

66157,87 |

66399,13 |

5,50 |

0,37 |

|

Выручка на 1 рубль заработной платы, руб. |

401,99 |

344,57 |

276,66 |

-14,28 |

-19,71 |

|

Сумма чистой прибыли на 1 рубль заработной платы, руб. |

86,79 |

77,16 |

60,86 |

-11,10 |

-21,13 |

Данные табл. 9 показывают, что эффективность использования средств фонда оплаты труда на предприятии снижается. В 2016 г. по сравнению с 2015 г. на один рубль заработной платы получено меньше выручки на 14,28 %, а чистой прибыли – на 11,10 %. В 2017 г. данная тенденция имела продолжение: на один рубль заработной платы получено меньше выручки на 19,71 %, а чистой прибыли – на 21,13 %, чем в 2016 г.

Важным элементом анализа фонда оплаты труда является выявление соответствия между темпами изменения заработной платы и производительности труда. Для расширенного воспроизводства, получения необходимой прибыли и рентабельности важно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда заработной платы, повышение себестоимости услуг и уменьшение суммы прибыли. Изменение средней заработной платы работающих ООО «Арлан» за период характеризуется следующими индексами: в 2016 г.: . В 2017 г.: Аналогично индексы производительности труда составили: в 2016 г.: . В 2017 г.: . Таким образом, на анализируемом предприятии темпы производительности труда отстают от темпов роста заработной платы. Коэффициент опережения равен: В 2016 г.: В 2017 г.:

Отставание темпов роста производительности труда от темпов роста заработной платы наблюдается как в 2016 г., так и в 2017 г. Причем, отметим снижение данного на 0,054 пункта в 2017 г. Это свидетельствует о неэффективном использовании средств на оплату труда.

В результате превышения роста заработной платы над ростом производительности труда происходит увеличение себестоимости продаж, которое можно рассчитать по формуле:

, 1)

где Рв и Рз – соответственно проценты роста производительности труда и заработной платы;

У – удельный вес заработной платы в себестоимости продаж.

В 2016 г.: . В 2017 г.:

Увеличение себестоимости в свою очередь повлекло за собой снижение темпов прироста прибыли и рентабельности продаж. Сумма перерасхода фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты составила:

В 2016 г.: тыс. руб.

В 2017 г.: тыс.руб.

Далее проведем анализ затрат на оплату труда в результате изменения трудоемкости и зарплатоемкости продукции (табл. 10).

По данным табл. 10 можно утверждать о сокращении зарплатоотдачи: в 2016 г. данный показатель снизился на 14,28 % относительно 2015 г., а в 2017 г. еще на 19,71 %. Это свидетельствует, что в исследуемом периоде сокращается выручка, приходящаяся на 1 рубль затрат на оплату труда. В свою очередь, зарплатоемкость труда увеличивается.

Таблица 10

Показатели затрат на оплату труда в ООО «Арлан» [47]

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Выручка, тыс. руб. |

6521909 |

10519102 |

15072602 |

61,29 |

43,29 |

|

Среднесписочная численность работающих, чел. |

104 |

159 |

227 |

52,89 |

42,77 |

|

Зарплатоотдача, руб. |

401,99 |

344,57 |

276,66 |

-14,28 |

-19,71 |

|

Зарплатоемкость продукции, руб. |

0,0025 |

0,0029 |

0,0036 |

16,66 |

24,55 |

|

Трудоемкость продаж, руб. |

0,000016 |

0,000015 |

0,0000015 |

-6,25 |

- |

Для оценки эффективности затрат на оплату труда сопоставим темпы роста производительности труда и премиальных выплат. Отметим, что в ООО «Арлан» действует система премирования, которая предусматривает премию в размере 10 % от оклада при выполнении предприятием плана по продажам за месяц. Система премирования охватывает всех работников предприятия и по категориям персонала не дифференцируется.

Таблица 11

Сопоставление производительности труда и премиальных выплат в ООО «Арлан» за 2015-2017 гг. [48]

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Премии на одного работника, тыс. руб. |

38,99 |

48,00 |

61,91 |

23,11 |

28,97 |

|

Среднегодовая выработка одного работающего, тыс. руб. |

62710,66 |

66157,87 |

66399,13 |

5,50 |

0,37 |

|

Коэффициент опережения темпов роста производительности труда над темпами роста премиальных выплат |

- |

0,238 |

0,013 |

||

По данным таблицы 11 видно, что темпы роста премий значительно опережают темпы роста производительности труда. Причем, если в 2016 г. соотношение темпов роста производительности труда и темпов роста премиальных выплат составляло 0,238, то в 2017 г. оно еще более сократилось и составило лишь 0,013. Таким образом, систему премирования нельзя отнести к категории эффективных, она не способствует росту трудовой активности работников.

Проведем анализ эффективности использования средств на оплату труда, выделив из этих затрат непроизводительные выплаты из фонда оплаты труда.

Таблица 12

Анализ непроизводительных выплат из фонда оплаты труда

в ООО «Арлан» за 2015-2017 гг. [49]

|

Наименование показателя |

Значение показателя |

Относительное изменение, % |

|||

|

2015 год |

2016 год |

2017 год |

2016/ 2015 |

2017/ 2016 |

|

|

Общий ФОТ, тыс. руб. |

16224 |

30528 |

54480 |

88,17 |

78,46 |

|

Непроизводительные выплаты из фонда оплаты труда в том числе |

646 |

1326 |

1682 |

105,26 |

26,85 |

|

За работу в выходные и праздничные дни, тыс. руб. |

488 |

1034 |

1339 |

111,89 |

29,50 |

|

Оплата больничных листов за счет работодателя, тыс. руб. |

158 |

292 |

343 |

84,81 |

17,47 |

|

Удельный вес непроизводительных выплат в фонде оплаты труда, % |

3,98 |

3,39 |

3,09 |

- |

- |

|

Коэффициент эффективности использования средств, направляемых на оплату труда и социальные выплаты |

0,9602 |

0,9661 |

0,9691 |

- |

- |

Анализируя данные таблицы 12, отметим, что непроизводительные выплаты из фонда оплаты труда в 2015-2017 гг. растут. В 2016 г. они увеличились на 105,26 % относительно 2015 г. В первую очередь это вызвано увеличением оплаты труда за работу в выходные и праздничные дни. В 2017 г. непроизводительные выплаты увеличились на 26,85 % относительно 2016 г. Имеет место рост затрат как на оплату работы в выходные и праздничные дни, так на оплату больничных листов. Вместе с тем, нельзя не отметить такой положительный факт, как снижение удельного веса непроизводительных выплат в фонде заработной платы: если в 2015 г. данный показатель составлял 3,98 %, то к 2017 г. он снизился до 3,09 %. В результате коэффициент эффективности использования средств, направляемых на оплату труда в 2016 г. составил 0,9661, что на 0,0059 пункта выше, чем в 2015 г., а в 2017 г. увеличился еще на 0,003 пункта и составил 0,9691.

Выводы.

В ООО «Арлан» применяется повременно–премиальная система оплаты труда, осуществляются все законодательно регламентируемые выплаты: пособия по временной нетрудоспособности, выходные пособия в связи с сокращением штатов, материальная помощь. В ООО «Арлан» действует система премирования, которая предусматривает премию в размере 10 % от оклада при выполнении предприятием плана по продажам за месяц. Система премирования охватывает всех работников предприятия и по категориям персонала не дифференцируется.

Наибольший удельный вес в фонде заработной платы составляет постоянная часть оплаты труда. Постоянная часть фонда оплаты труда работающих на предприятии увеличивается ежегодно за счет роста количества работающих, доплат за выходные и праздничные дни. Переменная часть фонда оплаты труда работающих увеличивается за счет выплат премий, темпы роста которых значительно опережают темпы роста производительности труда. Таким образом, систему премирования нельзя отнести к категории эффективных, она не способствует росту трудовой активности работников.

Таким образом, для эффективного использования средств фонда оплаты труда в ООО «Арлан» на перспективу необходимо пересмотреть условия премирования персонала, провести мероприятия по сокращению целодневных потерь рабочего времени, повышению производительности труда и увеличению доли чистой прибыли в общей сумме заработной платы.

Глава 3. Разработка рекомендаций,

Направленных на совершенствование оплаты труда в ООО «Арлан»

3.1. Внедрение чек-листов для оценки менеджеров по продажам

в целях совершенствования их премирования

В ходе анализа деятельности ООО «Арлан» были получены данные о системе оплаты труда, применяемой в организации. На предприятии применяется простая повременно-премиальная система заработной платы. Существующая система оплаты труда ООО «Арлан» с точки зрения стимулирования труда сотрудников является непривлекательной и как инструмент воздействия на эффективность труда работника и с точки зрения планирования. Основными работниками, от которых в большей степени зависит выручка предприятия, являются менеджеры по персоналу. Система их премирования не является обоснованной (выплачиваются стандартные премии в размере 10 % от оклада при выполнении плана продаж за месяц) и не учитывает индивидуальный вклад работника в общий результат. Это снижает уровень мотивации у сотрудников, что сказывается в свою очередь на производительности труда.

В связи с этим предлагается внедрение процедуры оценки персонала, на основе результатов которой будут приниматься решения об установлении процента премий менеджерам по продажам. Такую оценку предлагается проводить ежеквартально. В качестве инструментария оценки предлагается использование чек-листов. Предлагаемый чек-лист оценки менеджера по продажам представлен в Приложении 1.

Предлагаемая процедура проведения оценки состоит из следующих этапов.

Оценка проводится для каждого менеджера по продажам ежеквартально начальником отдела продаж. Для оценки начальник отдела продаж подготавливает по три чек-листа на каждого менеджера по продажам. Каждому из 20 оцениваемых параметров присваивается один балл. Так как оценка выставляет по трем чек-листам, то итоговая оценка получается путем усреднения (деление на 3). По результатам оценки менеджерам по продажам присваиваются уровни согласно таблице 13.

Таблица 13

Уровни менеджеров по продажам[50]

|

Результат оценки по чек-листам |

|

|

Балл |

Уровень |

|

20 |

Продвинутый |

|

16-19 |

Стандарт |

|

10-15 |

Базовый |

|

0-9 |

Профнепригодность |

В зависимости от уровня менеджеру по продажам назначается процент премии (действует в течение следующего квартала).

Таблица 14

Процент премии менеджера по продажам в зависимости

от полученных результатов[51]

|

Уровень |

Процент премии |

|

Продвинутый |

15 % |

|

Стандарт |

10 % |

|

Базовый |

5 % |

|

Профнепригодность |

- |

Текущие расходы, которые организация понесет в связи с изменение системы оплаты на предприятии, рассчитаем следующим образом. В настоящее время все менеджеры по продажам получают премию (при выполнении плана продаж) в размере 10 %. По предлагаемой системе максимальный размер премии – 15 %. В штате ООО «Арлан» 53 менеджера по продажам. Среднегодовая премия одного менеджера по продажам составляет 61,91 тыс.руб. Всего затрат на премирование менеджеров по продажам: 53 * 61,91 = 3 281 тыс.руб. Таким образом, при условии, что все менеджеры по продажам будут соответствовать категории «продвинутый уровень» затраты на выплату премий составят: 3 281 * 15 / 10 = 4 922 тыс.руб. Затраты на выплату премий менеджерам по продажам возрастут на 1 641 тыс.руб. (4 922 – 3 281).

Предложенная процедура позволит оценить профессиональные качества работника, принять решение о назначении процента премии, а также о необходимости повышения квалификации.

3.2. Введение надбавки работникам за стаж с целью повышения их материальной заинтересованности

Для повышения стабильности состава трудового коллектива, повышения материальной заинтересованности к труду работников предлагается внедрить на предприятии надбавку за стаж работы в ООО «Арлан». Данный вид надбавки к заработной плате широко распространен на предприятиях и его цель – материально заинтересовать работников в продолжении трудовой деятельности на конкретном предприятии. Предлагается надбавку за выслугу лет установить всем работникам в виде процента к окладу или тарифной ставке. Рекомендуемая шкала надбавки за выслугу лет приведена в таблице 15.

Таблица 15

Шкала надбавок к зарплате работников ООО «Арлан» за выслугу лет[52]

|

1 |

Число полных лет, отработанных на предприятии |

3 |

5 |

7 |

10 |

12 |

15 |

|

2 |

Размер надбавки за выслугу лет, % к окладу или тарифной ставке |

3 |

5 |

7 |

15 |

17 |

20 |

Следовательно, рекомендуемая система надбавок за выслугу лет, должна способствовать сокращению текучести кадров и повышению заинтересованности работников в продолжительной трудовой деятельности в ООО «Арлан».

Дополнительные текущие расходы по данному мероприятию связаны с расходами на выплату надбавок и страховых взносов, начисляемых в установленном законом порядке. Распределение работников ООО «Арлан» по стажу работы на предприятии представлено в таблице 16.

Затраты на выплату доплат за стаж работы составляют 982,46 тыс.руб.

Таблица 16

Распределение работников ООО «Арлан» по стажу работы на предприятии[53]

|

Число полных лет, отработанных в ООО «Арлан» |

Число работников, чел. |

Затраты на оплату труда по тарифным ставкам и окладам, тыс.руб. |

Планируемые расходы за стаж работы на предприятии, тыс.руб. |

|

Менее 3 |

72 |

12380 |

- |

|

3 |

89 |

12650 |

379,50 |

|

5 |

45 |

7050 |

352,50 |

|

7 |

21 |

3578 |

250,46 |

|

Итого |

227 |

35658 |

982,46 |

Внедрение предлагаемых доплат способствует закреплению работников за предприятием.

Выводы

В целях совершенствования оплаты труда в ООО «Арлан» предлагается:

1) внедрение ежеквартальной процедуры оценки персонала, на основе результатов которой будут приниматься решения об установлении процента премий менеджерам по продажам. В качестве инструментария оценки предлагается использование чек-листов. Предложенная процедура позволит оценить профессиональные качества работника, принять решение о назначении процента премии, а также о необходимости повышения квалификации;

2) для повышения стабильности состава трудового коллектива, повышения материальной заинтересованности к труду работников внедрить на предприятии надбавку за стаж работы в ООО «Арлан». Рекомендуемая система надбавок за выслугу лет, должна способствовать сокращению текучести кадров и повышению заинтересованности работников в продолжительной трудовой деятельности в ООО «Арлан».

Заключение

Заработная плата - это оплата труда работника, которую наниматель обязан произвести исходя из заранее установленных нормативов, в размере и сроки, определенные на основании заключенного трудового договора и актов законодательства. Оптимальная организация оплаты труда на предприятии предполагает создание единых унифицированных условий оплаты труда для всех категорий работников на основе тарифной сетки; разработку бестарифной системы оплаты труда; внедрение высокоэффективной системы премирования и участия в прибылях. Все это позволяет достичь значительного повышения трудовых возможностей работающих, что способствует росту производительности труда и эффективной работы в целом, получению конкурентных преимуществ на рынке.

В ООО «Арлан» применяется повременно–премиальная система оплаты труда, осуществляются все законодательно регламентируемые выплаты: пособия по временной нетрудоспособности, выходные пособия в связи с сокращением штатов, материальная помощь. В ООО «Арлан» действует система премирования, которая предусматривает премию в размере 10 % от оклада при выполнении предприятием плана по продажам за месяц. Система премирования охватывает всех работников предприятия и по категориям персонала не дифференцируется.

Наибольший удельный вес в фонде заработной платы составляет постоянная часть оплаты труда. Постоянная часть фонда оплаты труда работающих на предприятии увеличивается ежегодно за счет роста количества работающих, доплат за выходные и праздничные дни. Переменная часть фонда оплаты труда работающих увеличивается за счет выплат премий, темпы роста которых значительно опережают темпы роста производительности труда. Таким образом, систему премирования нельзя отнести к категории эффективных, она не способствует росту трудовой активности работников.

В целях совершенствования оплаты труда в ООО «Арлан» предлагается:

1) внедрение ежеквартальной процедуры оценки персонала, на основе результатов которой будут приниматься решения об установлении процента премий менеджерам по продажам. В качестве инструментария оценки предлагается использование чек-листов. Предложенная процедура позволит оценить профессиональные качества работника, принять решение о назначении процента премии, а также о необходимости повышения квалификации;

2) для повышения стабильности состава трудового коллектива, повышения материальной заинтересованности к труду работников внедрить на предприятии надбавку за стаж работы в ООО «Арлан». Рекомендуемая система надбавок за выслугу лет, должна способствовать сокращению текучести кадров и повышению заинтересованности работников в продолжительной трудовой деятельности в ООО «Арлан».

Список литературы

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с изм. и доп.).

- Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27.

- Булаев С.В. Ближайшие перспективы учета вознаграждений работникам // Строительство: бухгалтерский учет и налогообложение. – 2011. - №9.

- Воробьева Е.В. Заработная плата с учетом требований налоговых органов. - М.: Экономика и жизнь, 2012.

- Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27.

- Котова Л.Р. Система грейдов как инструмент стратегического управления организацией // Нормирование и оплата труда в промышленности. - № 8. - 2011. С. 4–9.

- Луговой А. В. Расчеты по оплате труда. – М.: Бухгалтерский учет, 2012.

- Лушников А.М., Лушникова М.В. Курс трудового права. - М.: Статут, 2015.

- Масленникова Л.А. Системы оплаты труда: как сделать выбор// Российский налоговый курьер. – 2011. - № 6.

- Оплата труда в России и современном мире: проблемы, действия: Коллективная монография / Под общ. ред. В. И. Плакси, Р. Крумма, Н. А. Волгина. М.: Полиграф сервис, 2015.

- Савина С. Гибкая система оплаты труда// Кадровик. Трудовое право для кадровика. – 2011. - № 6. – С. 14-18.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М., 2011.

- Сыроватская Л.А. Трудовое право. - М.: Юристъ, 2015. - 312 с.

- Токсанбаева Н.М. Социальные интересы работников и использование трудового потенциала. – М.: Наука, 2015.

- Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2015.

- Чан Куок Лам. Оценка показателей использования человеческого капитала в инновационной экономике// Экономические науки. – 2011. - № 1. – С. 38-42.

Приложение 1

Чек-лист оценки работы менеджера по продажам

|

Оцениваемый параметр |

Да |

Нет |

Не возникла ситуация |

|

|

1. Общие положения. |

||||

|

1. |

Внешний вид сотрудника был опрятным и чистым. |

|

|

|

|

2. |

У сотрудника был бейдж. |

|

|

|

|

3. |

Если менеджер по продажам был занят обслуживанием покупателя, то при обращении другого покупателя он «передал» его другому менеджеру или корректно попросил его подождать несколько минут. |

|

|

|

|

2. Обслуживание покупателей. |

||||

|

4. |

При появлении покупателя в салоне менеджер поприветствовал его. |

|

|

|

|

5. |

Менеджер по продажам подошел к покупателю в течение 2-х минут после приветствия и первым вступил в контакт. |

|

|

|

|

6. |

Менеджер по продажам начал общение с незапрещенной фразы. |

|

|

|

|

7. |

При выяснении потребностей покупателя задавались открытые, альтернативные вопросы |

|

|

|

|

8. |

Менеджер по продажам задал вопросы относительно цели приобретения автомобиля |

|

|

|

|

9. |

Менеджер по продажам говорил о преимуществах и выгоде предлагаемых моделей автомобилей |

|

|

|

|

10. |

Менеджер по продажам рассказал о проводимых акциях, распродажах, дисконтных картах в салоне |

|

|

|

|

11. |

Менеджер по продажам позитивно говорил о цене товара. |

|

|

|

|

12. |

Менеджер по продажам предложил несколько альтернативных моделей автомобилей |

|

|

|

|

13. |

Менеджер по продажам позитивно реагировал на сомнения покупателя, старался самостоятельно разрешить возражения покупателя. |

|

|

|

|

14. |

Менеджер по продажам не спорил с покупателем. |

|

|

|

|

15. |

Менеджер по продажам, столкнувшись с возражениями покупателя, задавал уточняющие вопросы |

|

|

|

|

16. |

Менеджер по продажам предоставил необходимую информацию для снятия возражения. |

|

|

|

|

17. |

Менеджер по продажам, отвечая на возражения покупателя, рассказал о преимуществах и выгоде приобретения данной модели автомобиля |

|

|

|

|

18. |

Менеджер по продажам предложил дополнительное оборудование |

|

|

|

|

19. |

Провожает / направляет Покупателя к менеджеру по оформлению покупки, благодарит за покупку, приглашает посетить снова. |

|

|

|

|

20. |

Менеджер по продажам прощается с клиентом, при выходе из салона |

|

|

|

-

Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с изм. и доп.). ↑

-

Сыроватская Л.А. Трудовое право. - М.: Юрист, 2015. – С. 102. ↑

-

Лушников А.М., Лушникова М.В. Курс трудового права. - М.: Статут, 2015. – С. 27. ↑

-

Воробьева Е.В. Заработная плата с учетом требований налоговых органов. - М.: Экономика и жизнь, 2012. – С. 64. ↑

-

Там же. – С. 65. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Там же. – С. 66. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2015. – С. 81. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Оплата труда в России и современном мире: проблемы, действия: Коллективная монография / Под общ. ред. В. И. Плакси, Р. Крумма, Н. А. Волгина. М.: Полиграф сервис, 2015. - С. 53. ↑

-

Токсанбаева Н.М. Социальные интересы работников и использование трудового потенциала. – М.: Наука, 2015. – С. 71. ↑

-

Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2015. – С. 82. ↑

-

Харитонов С. Настольная книга по оплате труда и ее расчету. – СПб: Питер, 2015. – С, 63. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Савина С. Гибкая система оплаты труда// Кадровик. Трудовое право для кадровика. – 2011. - № 6. – С. 14. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Савина С. Гибкая система оплаты труда// Кадровик. Трудовое право для кадровика. – 2011. - № 6. – С. 15. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Котова Л.Р. Система грейдов как инструмент стратегического управления организацией // Нормирование и оплата труда в промышленности. - № 8. - 2010. С. 4–9. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Котова Л.Р. Система грейдов как инструмент стратегического управления организацией // Нормирование и оплата труда в промышленности. - № 8. - 2011. С. 4–9. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Котова Л.Р. Система грейдов как инструмент стратегического управления организацией // Нормирование и оплата труда в промышленности. - № 8. - 2011. С. 4–9. ↑

-

Котова Л.Р. Система грейдов как инструмент стратегического управления организацией // Нормирование и оплата труда в промышленности. - № 8. - 2011. С. 4–9. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Горнастаева Н.В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда // Международный научно-исследовательский журнал. 2014. № 11-2 (18). С. 24-27. ↑

-

Котова Л.Р. Система грейдов как инструмент стратегического управления организацией // Нормирование и оплата труда в промышленности. - № 8. - 2011. С. 4–9. ↑

-

Бабынина Л.С. Новые понятия в оплате труда как предпосылки формирования компенсационной модели оплаты труда // Нормирование и оплата труда в промышленности. 2014. № 6. С. 16-27. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

- Теории происхождения государства (Причины и условия возникновения государства))

- Теория менеджмента: основные функции в системе менеджмента

- Анализ соотношения морали и права, их сходства и отличий

- Право социального обеспечения (размер пенсии по старости)

- Основы нотариата: Нотариат в РФ (юриспруденция)

- Современные проблемы финансов предприятий (финансы)

- Особенности управления организациями в современных условиях и пути его совершенствования (О ТеоретическиХ аспектАХ менеджмента предприятия))

- Организация и управление процессами продажи предприятий в условиях конкуренции. Анализ организации коммерческой деятельности ООО «Бакальдрин Рус»

- Распределение и использование прибыли как источника экономического роста предприятий (Способы максимальной прибыли)

- Аккредитивная форма расчетов по экспортным и импортным операциям (Теоретические основы международных расчетов))

- Ликвидность и платежеспособность банка и основы управления ими (на примере ПАО «Сбербанк России»)

- Аккредитивная форма расчетов по экспортным и импортным операциям (Теоретические основы международных расчетов))