Формы и виды кредита в современной экономике. Свойства кредита

Содержание:

Введение

В условиях необходимости модернизации экономики задачей государства является обеспечение стабильности финансовой системы и стимулирование накопления банковским сектором достаточного объема ликвидности для кредитования населения и корпоративных клиентов. Опыт передовых стран показывает, что инновационный путь развития экономики возможен при использовании рыночных механизмов финансирования, а основным источником кредитных ресурсов должны стать коммерческие банки.

Кредитные операции банков относятся к традиционной банковской деятельности, составляя более 50% от совокупного объема их активов и являясь основным источником банковских доходов. При этом разнообразие потребностей клиентов, требующих привлечения дополнительных денежных ресурсов, способствовало возникновению многообразия условий и способов предоставления денежных средств в рамках кредитных договоров, что позволяет классифицировать кредитные операции по различным признакам.

Актуальность темы исследования заключается в том, что с развитием в России рыночных отношений, формированием предприятий с различными видами собственности (частной, государственной, общественной) привело к появлению проблем в сфере четкого нормативно-правового регулирования финансово-кредитных отношений в субъектах предпринимательской деятельности. В такой сфере предприятия всех форм собственности все больше сталкиваются с потребностью в привлечении заемных средств для осуществления своей деятельности и увеличения прибыли. Среди наиболее распространенных форм привлечения средств особое место занимают банковские ссуды по кредитному договору.

Помимо этого, сложившаяся на сегодняшний день экономика рассматривает кредит в качестве одного из основных условий и предпосылок в экономическом развитии государства, что и обуславливает развитие системы кредитования физических лиц. Также отмечается ежегодный рост объемов такого кредитования и расширение перечня предоставляемых банками кредитных продуктов для физических и юридических лиц. Именно такие факты и позволяют подтвердить актуальность настоящей темы исследования.

Объектом исследования является особенности кредита как экономической категории.

Предметом исследования являются кредитные отношения.

Целью работы является исследование формы и виды кредита в современной экономике, а также характеристика свойств кредита.

Изучение темы ставит нижеперечисленные задачи:

- изучить сущность и функции кредита;

- описать принципы кредита;

- исследовать основные виды и формы кредита;

- рассмотреть свойства кредита и его регулирование;

- провести анализ кредитного рынка России.

При написании работы были использованы Федеральные законы Российской Федерации, труды таких авторов, как Лаврушин О.И., Кузнецова Е.И., Кроливецкая Л.П. и др.

При написании курсовой работы были применены такие методы как изучение экономической литературы по теме исследования, были использованы аналитические и сравнительные методы.

Структура работы состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Характеристика кредита как экономической категории, его функций и принципов

1.1. Сущность и функции кредита

Считается, что понятие «кредит» произошло от латинского слова «creditum», что переводится как «заем», а кредитные отношения зародились в древности. К подобным отношениям приводили, с одной стороны, излишки товаров, скапливающиеся у части населения, и, с другой стороны, нужда, испытываемая другой частью населения. Но заработки древних кредиторов, в отличие от современных, были нестабильными.

В переводе с латинского «кредит» (creditum) обозначает «заем». Это слово отражает суть процесса кредитования. Одна сторона (кредитор) предоставляет другой стороне (заемщику) денежную ссуду на определенный период времени. Заемщик обязуется выплатить кредитору взятую сумму и оговоренную комиссию (проценты) в срок, установленный кредитором.

Кредит – это экономические отношения, связанные с передачей одной стороной другой каких-либо материальных ценностей (денег, товара) при выполнении следующих условий: возвратности заемных средств в установленный срок за определенную плату[1].

Давая в долг крестьянину мешок зерна с условием возврата полутора, займодатель не был уверен не только в получении процентов, но и возврате самого долга, так как не было гарантии, что крестьянину повезет, он соберет хороший урожай и сможет расплатиться по счетам. На стадии перехода от натурального хозяйства к товарно-денежным отношениям кредит начал приобретать денежную форму.

До капитализма кредитование существовало в форме ростовщичества, а уровень взимаемого процента за пользование средствами был чрезвычайно высок — до 200%. Такие высокие ставки можно объяснить зачаточным состоянием рынка денег и высоким спросом общества на деньги. Займодателями в древности и средневековье выступали рабовладельцы, феодалы, храмы, монастыри. Дворяне и купцы предоставляли займы монархам для ведения войн, а возврат долга и процент получали награбленным на войне имуществом или из контрибуции, наложенной на побежденную страну.

С переходом к капитализму кредитные отношения стали выходить на качественно иной уровень, проценты снизились и финансовые отношения приобрели более привычную современному человеку форму. Большую роль в этом сыграло распространение банковской системы.

В настоящее время под кредитованием чаще всего подразумевают отношения, связанные с выдачей займа в денежной форме (наличной или безналичной). И это логично, потому что деньги являются стоимостным эквивалентом товаров и услуг.

Сущность кредита состоит в экономических отношениях, которые складываются между тем, кто его предоставляет (кредитором), и тем, кто его берёт (заёмщиком). Чтобы наиболее эффективно использовать кредиты, люди занимаются выяснением его функции, через которые проявляется его экономическая сущность (табл.1).

Таблица 1. Функции кредита[2]

|

Наименование функций |

Основные черты |

|

1)Распределительная функция |

Благодаря кредитам происходит перераспределение денежных средств между различными фирмами, районами и отраслями. |

|

2)Эмиссионная функция |

Сейчас, с появлением кредитов, появилась возможность замены действительных денег кредитными, то есть банкнотами и кредитными операциями - безналичными расчетами. Люди охотно этим пользуются, так как это очень удобно и практично. |

|

3) Контрольная функция |

Кредит выполняет функции контроля за целевым и выгодным использованием средств. Владельцы капитала, которые не очень эффективно используют свои деньги в качестве кредита, могут в итоге понести огромные потери из-за обесценивания капитала. А заемщики, которые неэффективно используют полученный кредит, порой не в состоянии вернуть кредит в указанный срок и не способны оплатить проценты по кредиту. Все это может привести к разорению и банкротству. |

Таким образом, общая сущность кредита базируется на грамотно построенных отношениях между кредитором и заемщиком, что складывается, главным образом, из условий взаимной выгоды. При этом обе стороны данного процесса различаются между собой по их месту в процессе кредитования.

Перспективное развитие общества сопряжено с программированием народно - хозяйственного комплекса и его отраслей. Одной из составных элементов подобных программ могут стать программы банковских систем по стратегическим направлениям денежно-кредитной политики, в том числе организацию денежного обращения и кредитования.

1.2. Принципы кредита

Кредитные отношения, существующие в современной экономике, основаны на определенном методологическом базисе, одним из элементов которого выступают определенные принципы. Рассмотрим вкратце основные принципы банковского кредитования, которые должны соблюдаться в случае реализации любого вида кредитования. При этом следует отметить, что среди экономистов в настоящий момент нет единого мнения о строгом количестве этих принципов.

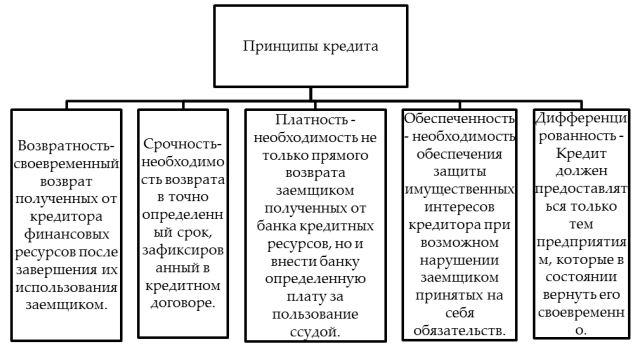

Основные принципы кредитования вытекают их специфических условий предоставления того или иного кредита (см. рис.1).

Рис. 1. Основные и дополнительные принципы кредита[3]

Необходимость банковского кредитования можно объяснить его эффективностью для деятельности различных субъектов хозяйствования: государства, банков и населения. Свойственная кредитным отношениям черта возвратности средств увеличивает интерес субъектов с той позиции, что они могут сэкономить на сроках и объемах привлекаемых средств. Также кредитование существенно влияет на процессы производства в экономике, на уровень потребления, на денежный оборот и т.д.[4]

В современных условиях рынка роль банковского кредитования сложно переоценить. Можно увидеть проявление значения кредита в следующих аспектах: [5]

1. Благодаря кредиту обеспечивается непрерывность постоянного оборота фондов предприятий в процессе их воспроизводства, так как кредит участвует в процедуре смены формы собственности при заключении договоров купли-продажи товаров.

2. Через процесс банковского кредитования происходит создание необходимых для процесса воспроизводства денежных средств, иными словами кредит – основа появления денег в качестве средства платежа и средства обращения.

3. На основе регулярно составляемых кассовых и кредитных планов государство регулирует объемы выпуска денег и их изъятия, контролирует денежное обращение.

Через заключение кредитных договоров банки контролируют деятельность хозяйствующих субъектов.

Кроме того, банковское кредитование имеет большое значение для возможности снижения производственных издержек. При применении кредитных денег и безналичного денежного оборота существенно ускоряются платежные процессы и минимизируются затраты на их проведение.

Кредитование становится популярной формой выдачи заемных средств для потенциальных заемщиков. Кредитование носит различный характер: помогать бизнесу, отдельным предприятиям (сельскохозяйственным, производственным и т.п.), отдельным гражданам в вопросах покупки жилья, оплаты обучения, приобретения техники и т.д., а также кредитование может быть и между государствами, то есть финансовая помощь при выходе из кризиса экономического.

Сам же кредит представляет собой кредитные отношения, связанные с переходом материальных и финансовых ценностей (товар, деньги) от одного собственника к другому на определенных условиях (платности, срочности и возвратности).

Весь кредитный рынок можно условно разделить на две формы кредитования: банковское кредитование, коммерческое кредитование.

Две формы кредитных рынков отличаются между собой тем, что у них различный состав участников, также цели кредитования, объем и структура кредитов, сроки, процентом.

Целевой характер займа распространяется на многие виды кредитных операций и выражается в необходимости целевого использования денежных средств, полученных от кредитора. Данное условие прописывается в кредитном договоре. В случае нарушения заемщиком данного обязательства, кредит может быть досрочно отозван или же может быть введен штрафной (повышенный) процент.

Таким образом, изложенное позволяет сделать вывод, что существенным признаком современного этапа реализации принципов банковского кредитования является то, что они, будучи взаимосвязанными между собой, способствуют усилению заинтересованности субъектов кредитных отношений в эффективности результатов деятельности.

Глава 2. Свойства кредита и его классификация

2.1. Основные виды и формы кредита

В первую очередь о кредите стоит знать четыре его основных свойства. Это возвратность – заемщик может взять определенную сумму, однако при этом он берет на себя обязательства их вернуть. Платность – каким бы выгодным ни был кредит – это всегда услуга со стороны банка, и за нее потребуется платить. Срочность – при оформлении кредита строго оговариваются сроки, в которые заемщик будет его отдавать. Дифференцированность – особый подход в каждой отдельной ситуации.

Существует ряд форм кредита[6]:

Зависит от ссуженной стоимости:

- товарная;

- денежная;

- смешанная.

От цели и участников:

- банковский;

- государственный;

- коммерческий;

- потребительский;

- факторинговый;

- ипотека;

- лизинг.

От назначения:

- потребительская;

- производительная.

От способа выдачи:

- косвенная;

- прямая.

От сферы распространения:

- национальный;

- международный.

Кредит может быть целевым или нецелевым. Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это с банком. Целевые кредиты различаются на несколько видов, в зависимости от цели, ради которой их берут:

- ипотечный кредит;

- автокредит;

- земельный кредит;

- потребительский кредит;

- образовательный кредит;

- брокерский кредит;

- другие.

В зависимости от сроков, кредиты разделяют на группы:

- Краткосрочные, предусматривающие погашение долга в течение года. Чаще всего, это потребительские займы на приобретение мебели, бытовой техники, а также небольшие кредиты наличными.

- Среднесрочные, когда средства возвращаются банку в течение 1-5 лет. К этой группе относятся автокредиты, займы на ремонт и приобретение дачи.

- Долгосрочные, характеризующиеся погашением в сроки, превышающие десять лет. В первую очередь, к таким займам относится ипотека, средние сроки возврата которой колеблются в пределах 15-30 лет.

По характеру обеспечения займы для физических лиц бывают:

- Необеспеченные или выданные на доверии

- С поручительством третьих лиц, которые несут перед банком ответственность, наравне с заемщиками

- Залоговые, при которых в качестве обеспечения может быть любое ликвидное имущество клиента – недвижимость, автомобиль, ценные бумаги, золото в мерных слитках.

Большинство банков предоставляют физическим лицам услуги кредитования в рамках программ, с четко обозначенными сроками и процентными ставками. Также обозначаются и условия, которые заемщик обязан выполнить для получения кредитного продукта – предоставить пакет документов, заполнить форму заявления, быть зарегистрированным в регионе получения займа и прочее.

Выдача кредита долями в течение некоторого периода называется кредитной линией. Возможно получение двух типов «порционных» займов:

-

- Невозвратная, при которой порции денег перечисляются предприятию в сроки, указанные в договоре, а погашение начинается с момента выдача последней доли кредита. При этом возврат денег на банковский счет не влияет на увеличение размеров последующей суммы.

- Возвратные линии имеют много общего с кредитными картами: возвращенные на счет средства становятся причиной увеличения суммы, доступной к заимствованию.

Кредитные линии являются лучшим решением для молодых, динамично развивающихся проектов, а также объектов сельского хозяйства, характеризующихся ярко-выраженной сезонностью доходов. Во втором случае в договоре предусматривается погашение основной массы долга в течение летне-осеннего периода, на который приходится самый высокий уровень прибыли.

Кредитование – это один из важнейших инструментов экономики любой страны мира. Кредиты могут быть нескольких форм, рассмотрим их далее [7].

Банковский кредит – объектом кредитования являются денежные средства, а кредиторами – банки.

Коммерческий кредит – это предоставление одним юридическим лицом другому каких-либо товаров или денежных сумм с рассрочкой оплаты. Гражданский Кодекс Российской Федерации определяет коммерческий кредит как кредит, в том числе аванс, предварительная оплата, отсрочка и рассрочка оплаты товаров, работ или услуг в рамках договоров, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками[8].

Государственный кредит – это кредитные отношения, в которых одной стороной является государство (в качестве кредитора или заемщика), а другой – юридические или физические лица.

Наглядный пример, когда государство выступает в роли заемщика: выпуск облигаций государственных займов для покрытия дефицита бюджета. В этой схеме государство является заемщиком, а кредиторы – это физические или юридические лица, приобретшие облигации.

Суть данной схемы такова: государство выпускает на рынок ценных бумаг облигации на определенную сумму, их покупают физические и юридические лица.

Облигации имеют конкретный номинал и установленную процентную ставку. Спустя определенное время (утвержденное при выпуске облигаций) государство выплачивает владельцу облигаций ранее полученные от него деньги плюс проценты.

Проанализируем механизм кредитования физического лица в банковской организации:

Гражданин, которому необходимы деньги на какие-либо цели, обращается с соответствующей заявкой и пакетом документов в банк. Банк принимает заявку и выясняет кредитоспособность потенциального клиента, анализирует свои риски.

Банк выносит решение, оно может быть, как положительным, так и отрицательным.

При положительном решении банк вызывает клиента и заключает с ним кредитный договор. Данный документ является основополагающим в кредитовании. В нем прописаны все условия предоставления кредита:

- сумма займа;

- срок кредитования;

- проценты, которые должен будет выплатить заемщик;

- график погашения суммы кредита и процентов.

Банк выдает заемщику денежные средства. Клиент выплачивает сумму долга с начисленными процентами по утвержденному банком графику. Клиент гасит кредит, банк выдает справку об отсутствии долга (по требованию).

С каждым годом на кредитном рынке появляется все больше новых банковских продуктов. Это увеличивает приток новых клиентов и, следовательно, повышает доходы банков. Рассмотрим наиболее популярные в нашей стране банковские кредитные продукты.

Потребительский – это денежный кредит для физических лиц на покупку предметов (услуг) для личного использования. В Федеральном законе «О потребительском кредите (займе)» № 353-ФЗ потребительский кредит определяется как денежные средства, которые кредитор предоставляет заемщику в соответствии с условиями специализированного кредитного договора, договора займа для потребительских целей (не для предпринимательской деятельности) [9].

Как правило, взятые в банке потребительские кредиты расходуются на приобретение дорогостоящей бытовой техники, компьютеров, мебели, на лечение, путешествия, образование.

Возраст заемщика – от 18 лет. Кредиты выдаются в двух вариантах: с обеспечением и без него. В качестве обеспечения может выступать залог (ипотека) недвижимости или поручительство.

Процентные ставки различаются в зависимости от условий кредитования.

Ипотечный – это кредитование на покупку жилья под залог приобретаемой недвижимости. Ипотека – это залог, поэтому ипотечное кредитование осуществляется не только с целью покупки жилья, но и на иные цели.

Сейчас мы рассмотрим вариант ипотечного кредитования на приобретение жилой недвижимости. Схема механизма кредитования с ипотекой:

- потенциальный заемщик находит подходящее для себя жилье;

- оформляет с владельцем жилой недвижимости в устной или письменной форме предварительное соглашение о продаже жилья;

- берет у владельца копии документов на будущий объект ипотеки;

- подает заявление и пакет документов в банк (перечень документов можно прочитать в статье ниже);

- банк выносит решение;

- при положительном решении банк заключает с заемщиком договор ипотечного кредитования;

2.2. Свойства кредита и его регулирование

Кредит как экономическая категория может выступать в товарной и денежной формах. В товарной форме кредит предназначен для передачи во временное пользование стоимости в виде какой-либо вещи. В денежной форме кредит означает, что предоставление и погашение его происходит в налично-денежной или безналичной формах. Кредит возникает при передаче свободных денежных средств во временное пользование от одного субъекта другому, который испытывает недостаток в этих средствах. В процессе кредитных отношений участвуют два субъекта: кредитор и заемщик. Кредитор – это участник кредитных отношений, предоставляющий ссуду. Заёмщик – участник кредитных отношений, получающий ссуженную сумму и принимающий на себя обязательство возвратить её в срок и уплатить процент за временное использование.

Свойства кредита выражаются в его принципах:

- возвратность – возврат полученных от кредитора финансовых ресурсов после завершения их использования должником;

- срочность – возврат в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе;

- платность – плата кредитору в виде процентных отчислений за пользование взятых ресурсов заемщиком;

- обеспеченность – защита имущественных интересов кредитора при возможном нарушении заёмщиком взятых на себя обязательств.

Сложившаяся на сегодняшний день система кредитования в России требует специальной законодательной базы. Для этого отметим наиболее важные из них.

Итак, во главе системы нормативно-правового регулирования кредитных отношений стоит Конституция РФ. Именно она обладает высшей юридической силой, оказывает прямое воздействие и применяется на всей территории страны. Помимо этого, ни один из законов и правовых актов не может противоречить ей.

Ко второму уровню относятся Федеральные законы, принятые в соответствии с Конституцией РФ. Благодаря им осуществляется регулирование многообразных и сложных отношений в сфере кредитных отношений.

Особую роль на данном уровне принадлежит Гражданском кодексу РФ, посредством которого осуществляется регулирование гражданско-правовых отношений.

Что касается федеральных законом, то основным законом в области кредитных отношений считается Закон "О потребительском кредите (займе)". Именно он регулирует отношения, возникновение которых определяется в момент предоставления потребительского кредита (займа) физическому лицу, но при этом оно не может быть связано с предпринимательской деятельностью.[10]

Статус, цели деятельности, функции и полномочия единого и независимого субъекта первого уровня банковской системы РФ - Центрального банка РФ закреплены Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Именно Банк России осуществляет банковское регулирование и банковский надзор, то есть в его полномочия входит осуществление постоянного надзора за тем, чтобы все кредитные организации в полной мере соблюдали банковское законодательство, нормативные акты Банка России и установленные им обязательные нормативы[11].

Особая ниша в системе нормативно-правового регулирования кредитных отношений принадлежит актам Центрального банка РФ. Их обособленное выделение связано с тем, что ЦБ РФ не является федеральным органом исполнительной власти. Исходя из чего, Банк России – это обособленный самостоятельный орган, в концепции которого входит выполнение своих функций в зависимости от прямо предусмотренных требований законодательства.

Таким образом, анализ системы нормативно-правового регулирования в области кредитных отношений показал, что в современных условиях она представлена многообразными законодательными актами. Причем сегодня возникает необходимость поставить проблему кодификации банковского законодательства более остро и выделить сектора кредитного законодательства, что позволит более детально и четко регулировать кредитные отношения.

2.3. Анализ кредитного рынка России

Анализ кредитного рынка с учетом развития процесса воспроизводства и во взаимосвязи с ним позволяет более обоснованно прогнозировать развитие экономии страны, роль в этом банковской системы, ставить реальные задачи перед предприятиями и банками.

Рассмотрев кредиты, выданные банками, можно сказать, что ключевым заемщиком являются нефинансовые организации – их доля в структуре выданных кредитов возросла с 2017 года и составляет 57,9 процента на 1 января 2019 года (табл. 2).

Таблица 2

Предоставленные банками кредиты в России[12]

|

Заемщик |

01.01.2017 |

01.01.2018 |

01.01.2019 |

|||

|

Объем, млрд. руб. |

Уд.вес, % |

Объем, млрд. руб. |

Уд.вес, % |

Объем, млрд. руб. |

Уд.вес, % |

|

|

Нефинансовые организации |

22 499 |

55,51 |

29 536 |

56,67 |

33 301 |

57,90 |

|

Кредитные организации |

5 131 |

12,66 |

6 895 |

13,23 |

8 610 |

14,97 |

|

Физические лица |

9 957 |

24,56 |

11 330 |

21,74 |

10 684 |

18,58 |

|

Всего кредитов |

40 535 |

100 |

52 116 |

100 |

57 511 |

100 |

В абсолютном выражении кредиты, выданные нефинансовыми организациями, возросли на 48 процентов и составили в 2018 году 33 301 миллиард рублей, что положительно сказалось на росте объемов кредитования в целом – общий объем выданных кредитов возрос в 1,4 раза, а именно на 41,9 процента и составил 57 511 миллиардов рублей.

Можно также отметить незначительное изменение в структуре выданных кредитов – сократилась доля кредитов, выданных физическим лицам, на 5,98 процента, хотя в абсолютном выражении они возросли, и увеличилась доля кредитов, выданных кредитным организациям, на 2,31 процента, что в некоторой степени обусловлено потребностью банков в 2016-2017 годах в краткосрочной ликвидности и ростом рисков по кредитам населению и организациям, вследствие чего многие банки прибегают к межбанковскому кредитованию. Негативным фактором при росте объемов кредитования является рост совокупной просроченной задолженности, как видно на рис. 2.

Рисунок 2. Динамика доли совокупной просроченной задолженности по банковским кредитам[13]

Так, доля просроченной задолженности в общем объеме выданных банковских кредитов, значительно сократившись в период восстановления после кризиса 2008 года, с 2013 года демонстрирует однозначную тенденцию к росту. Подобная отрицательная динамика обусловлена инфляцией, высокой волатильностью на рынке энергоносителей и валютном рынке и пр. Из-за этого платежеспособность хозяйствующих субъектов существенно падает, а некоторые юридические лица и индивидуальные предприниматели и вовсе прекратили свою деятельность.

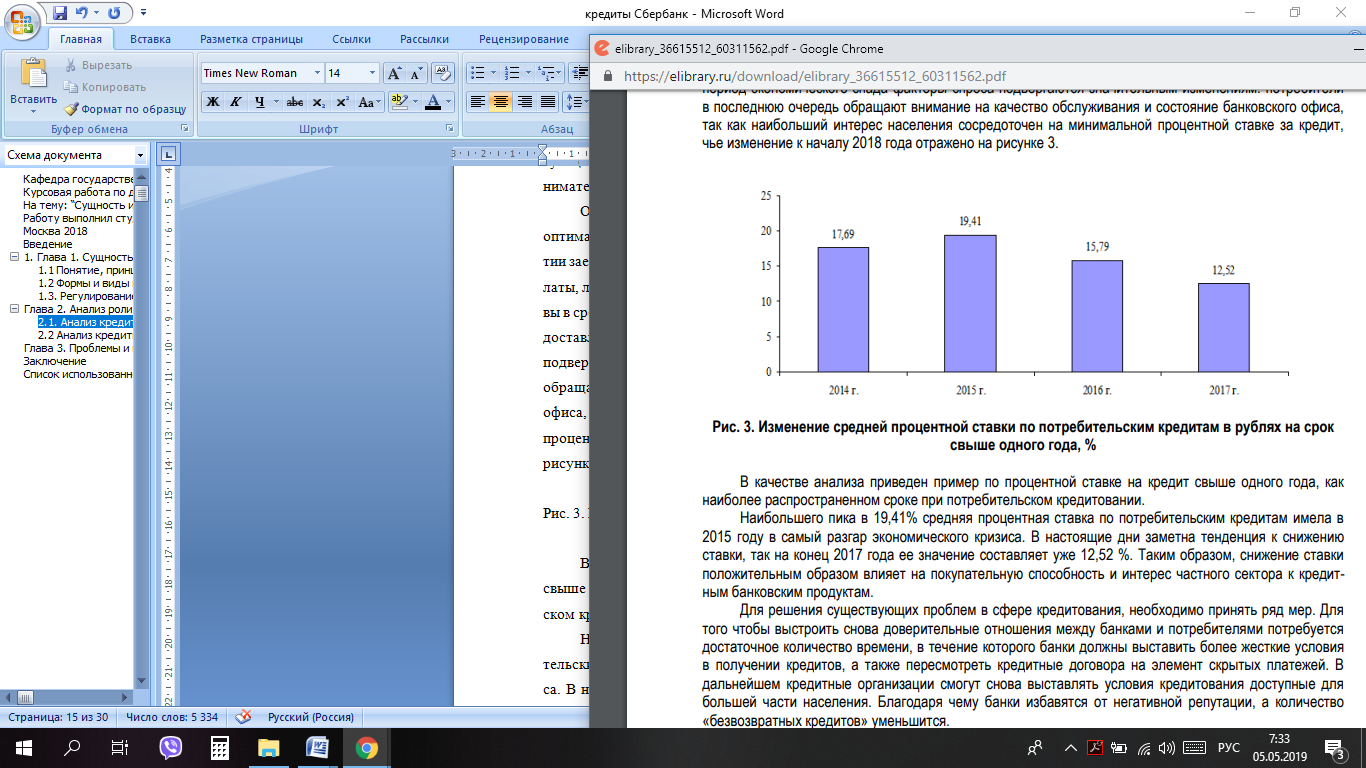

На объем кредитования воздействуют такие факторы, как выгодные условия в кредитных организациях для граждан, заинтересованных в заемных средствах (сроки уплаты, процентная ставка, наличие льготных условий), высокий рейтинг банка (отзывы в СМИ и иных средствах информации) и качество предоставляемых услуг. Однако в период экономической рецессии факторы спроса существенно изменяются: потребители реже руководствуются в выборе кредитной организации качеством обслуживания и состоянием банковского офиса, а больше – размером процентной ставки за кредит. На рисунке 3 представлено изменение средней процентной ставки к 2018 г.

Рис. 3. Изменение средней процентной ставки по потребительским кредитам в рублях на срок свыше одного года, %[14]

За основу данного анализа брался пример процентной ставки на кредит сроком от одного года, поскольку этот вид кредита наиболее распространен по сроку среди населения.

Наибольший пик (19,41%) средней процентной ставки пришелся на 2015 год – самый разгар экономического кризиса. На сегодняшний день заметна тенденция к понижению процентной ставки.

Для решения существующих проблем в сфере кредитования, необходимо принять ряд мер. Для того чтобы выстроить снова доверительные отношения между банками и потребителями потребуется достаточное количество времени, в течение которого банки должны выставить более жесткие условия в получении кредитов, а также пересмотреть кредитные договора на элемент скрытых платежей. В дальнейшем кредитные организации смогут снова выставлять условия кредитования доступные для большей части населения. Благодаря чему банки избавятся от негативной репутации, а количество «безвозвратных кредитов» уменьшится.

Перспективы развития кредитования в России, должны быть направлены на решении проблем, связанных с клиентами.

Таким образом, необходимо принимать гибкую политику не только в отношении общих вопросов кредитования, но и в более узких. Так, несмотря на достаточно большое количество заявок на потребительское кредитование, часть из них остается нереализованными. Это связано с отсутствием оперативности, а также с вариантами кредитного обеспечения.

Заключение

Кредит представляет собой систему экономических отношений, возникающих в процессе предоставления денежных или иных материальных средств кредитором во временное пользование заемщику на основании принципов кредитования.

Выделяют следующие ключевые функции кредита: распределительная, эмиссионная и контрольная.

К принципам кредита относятся возвратность, срочность, платность, обеспеченность, целевое назначение, дифференцированность.

Существует ряд форм и видов кредита, которые зависят от ссуженной стоимости, целей и участников, назначения, способа выдачи, сферы распространения.

Проанализировав предоставленные банками кредиты за последние 3 года можно сделать вывод о том, что наблюдается тенденция роста кредитной активности. Увеличилась доля кредитов, выданных кредитным организациям, что в некоторой степени обусловлено потребностью банков в 2016-2017 годах в краткосрочной ликвидности и ростом рисков по кредитам населению и организациям, вследствие чего многие банки прибегают к межбанковскому кредитованию.

Однако вместе с увеличением кредитов, выданных банками, возросла и доля просроченной задолженности по кредитам, предоставленным заемщикам. Так в последние годы наблюдается тенденция ее роста.

Список литературы

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 30.01.2020).

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 27.12.2019) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 23.01.2020).

- Лаврушин, О. И. Банковское дело: учебник / О. И. Лаврушин, Г. Г. Фетисов, Н. И. Валенцева под ред. О. И. Лаврушина. — 12-е изд. перераб. и доп. — М.: КНОРУС, 2016. — 800 с.

- Деньги, кредит, банки: учебник / Е.И. Кузнецова. — Москва: КНОРУС, 2018. — 306 с.

- Деньги, кредит, банки: учебник / коллектив авторов; под ред. О.И. Лаврушина. – 15-е изд., стер. – М.: КНОРУС, 2016. – 448 с.

- Деньги, кредит, банки: учебник / Кроливецкая Л.П., под ред. и др. – М.: КНОРУС, 2019. – 413 с.

- Финансы, денежное обращение и кредит: учебник / коллектив авторов; под ред. Т.М. Ковалевой. — М.: КНОРУС, 2016. — 168 с.

- Деньги, кредит, банки: учебник и практикум для бакалавров / Е. А. Звонова, В. Д. Топчий; под общ. ред. Е. А. Звоновой. — М.: Издательство Юрайт, 2016. — 455 с.

- Гражданский кодекс Российской Федерации. Режим доступа: http://www.consultant.ru.

- Информационный портал Банки.Ру [Электронный ресурс] Режим доступа: http://www.banki.ru.

- Официальный сайт ЦБ РФ (Банка России) [Электронный ресурс] Режим доступа: http://www.cbr.ru.

-

Финансы, денежное обращение и кредит: учебник / коллектив авторов; под ред. Т.М. Ковалевой. — М.: КНОРУС, 2016. — С. 26. ↑

-

Деньги, кредит, банки: учебник / коллектив авторов; под ред. О.И. Лаврушина. – 15-е изд., стер. – М.: КНОРУС, 2016. – С. 200. ↑

-

Банковское дело: учебник / О. И. Лаврушин, Г. Г. Фетисов, Н. И. Валенцева под ред. О. И. Лаврушина. — 12-е изд. перераб. и доп. — М.: КНОРУС, 2016. — С. 384. ↑

-

Деньги, кредит, банки: учебник и практикум для бакалавров / Е. А. Звонова, В. Д. Топчий; под общ. ред. Е. А. Звоновой. — М.: Издательство Юрайт, 2016. — С. 185. ↑

-

Деньги, кредит, банки: учебник / Кроливецкая Л.П., под ред. и др. – М.: КНОРУС, 2019. – С. 162. ↑

-

Деньги, кредит, банки: учебник / Е.И. Кузнецова. — Москва: КНОРУС, 2018. — С. 187. ↑

-

Информационный портал Банки.Ру [Электронный ресурс] Режим доступа: https://www.banki.ru. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) ст. 823. ↑

-

Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 30.01.2020) ст. 3. ↑

-

Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 02.08.2019) "О потребительском кредите (займе)" (с изм. и доп., вступ. в силу с 30.01.2020) ст. 1. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 27.12.2019) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 23.01.2020) ст. 56. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] Режим доступа: http://www/cbr.ru. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] Режим доступа: http://www/cbr.ru. ↑

-

Официальный сайт Центрального банка Российской Федерации [Электронный ресурс] Режим доступа: http://www/cbr.ru. ↑

- Финансовые ресурсы (Динамика и структура финансовых ресурсов организации)

- Возникновение, сущность и функции коммерческих банков

- Подходы к управлению человеческими ресурсами (Основные подходы к управлению человеческими ресурсами)

- Операции, производимые с данными (Понятия информации, данных и сообщения в современной науке, технике и теории информации)

- Особенности коммуникаций в организации (Особенности внутренних коммуникаций в организации)

- Программные средства создания клиентских программ (Операционная система клиента)

- Авторитет и лидерство в системе менеджмента (Основные понятия лидерства, власти и авторитета в системе менеджмента)

- Государственное регулирование деятельности спортивных организаций в России

- Сравнительный анализ особенностей систем мотивации различных категорий персонала в российских и зарубежных компаниях .

- Анализ коммерческой деятельности спортивной организации на примере фитнес-клуб С.С.С.Р.

- Мотивации персонала и проектирование систем стимулирования труда (Теоретико-методологические аспекты по теме исследования)

- Финансовая политика ( Теоретические аспекты функционирования финансовой политики Российской Федерации))