Формы международных расчетов и перспективы их изменения

Содержание:

ВВЕДЕНИЕ

В современных условиях усилилась открытость национальных экономик, что привело к активизации внешнеэкономической деятельности субъектов хозяйствования, возрастанию объемов международных расчетов и повышению их роли в формировании финансового результата хозяйственной деятельности предприятий и фирм. В связи с этим изучение природы международных расчетных отношений и нормативно-правовых условий их осуществления представляется весьма актуальным.

Целью исследования является выявление сути различных форм международных расчетов и особенностей их правового регулирования.

Задачи исследования:

- рассмотреть ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ;

- изучить особенности форм международных расчетов;

- выявить проблема реализации валютного контроля в рамках международных расчетов.

Объект исследования – международные расчеты.

Предмет исследования - формы международных расчетов.

Материал и методы. Материалом послужили труды отечественных ученых и личные разработки автора в области международных расчетных отношений. В качестве основных методов исследования использовались логико-дедуктивный, восхождение от абстрактного к конкретному, анализ и синтез.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

1.1 Особенности правового регулирования международных расчетов

Как показало исследование, международными расчетами являются расчеты между участниками внешнеэкономической деятельности, осуществляемые посредством банков. В то же время, под формой расчета в международной практике понимаются условия платежа, регулируемые нормами международного частного права, обладающие специфическими особенностями в отношении порядка зачисления средств на счета, используемых при этом видов платежных документов и процедуры документооборота.

Правовую основу международных расчетов составляют международные конвенции, многосторонние и односторонние договоры и соглашения, акты внутреннего (национального) законодательства, банковские обычаи и т.д. Кроме того, широкое распространение в правовом регулировании международных расчетных отношений получили разработанные Международной торговой палатой Унифицированные правила и обычаи для документарных аккредитивов и Унифицированные правила по инкассо, которые явились результатом многолетней систематизации международной торговой и банковской практики. В Республике Беларусь наряду с указанными международными нормативными правовыми актами расчетные отношения между участниками внешнеэкономической деятельности регулируются, в основном, Гражданским и Банковским кодексами[1].

В процессе исследования удалось установить, что в современной международной торговой и банковской практике сложились три основные формы международных расчетных отношений: документарный аккредитив, инкассо и банковский перевод.

Наиболее применяемой в системе мирового торгового оборота формой оплаты являются расчеты по аккредитиву, правовое регулирование которых осуществляется в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов в редакции 2006 г. При этом использование аккредитивной формы наиболее выгодно для продавца товаров (экспортера). Это связано с тем, что расчеты по аккредитиву производятся по месту его открытия, что сближает во времени отгрузку продукции покупателю и ее оплату продавцу. В свою очередь, несвоевременное открытие аккредитива плательщиком-импортером позволяет поставщику задержать поставку или даже отказаться от исполнения заключенного договора по причине не поступления денежных средств со стороны торгового партнера. Таким образом, для расчетов по аккредитиву характерно то, что снятие денег со счета плательщика предшествует поставке товаров в его адрес. В то же время, недостатком аккредитивной формы расчетов является сложный документооборот и перебои в движении документов, связанные не только с их контролем в банках, но и с пересылкой между банками.

Что же касается инкассовой формы международных расчетных отношений, то для нее характерно получение поставщиком денежных средств за отгруженную продукцию, причитающихся ему от плательщика, через банк, обслуживающий данную внешнеторговую операцию, на основе соответствующей расчетной документации. При этом банк взимает определенную сумму за зачисление полученных средств на счет клиента. Как показало исследование, достоинством инкассовой формы расчетов является несложность оформления и возможность контроля фигурируемых документов.

Правовой основой осуществления инкассовых операций выступают Унифицированные правила по инкассо Международной торговой палаты (в редакции, действующей на дату осуществления инкассо), которые являются основным международным нормативным актом, регулирующим данную форму расчетных отношений между субъектами внешнеэкономической деятельности. Следует отметить, что инкассовые операции выгодны как для участников торговой сделки, так и для обслуживающих ее банков. Так, у банков при выполнении поручений своих клиентов нет необходимости открывать дополнительные счета или аккумулировать денежные средства каким-либо другим образом (как, например, при аккредитивной форме расчетных отношений). Кроме того, покупатель может быть уверен, что после оплаты расчетных документов он получит право на товар и все соответствующие совершаемой сделке сопроводительные документы. Со своей стороны, поставщик пребывает в уверенности, что до момента получения денежных средств товароматериальные ценности будут находиться в его распоряжении. К сожалению, как удалось установить, инкассовая форма не получила широкого распространения в расчетной практике участников внешнеэкономической деятельности в Республике Беларусь. По нашему мнению, недооценка явных преимуществ инкассовых расчетов происходит по причине несовершенства национального законодательства, регулирующего данные отношения, а также в связи с недостаточно высокой правовой культурой субъектов хозяйствования, касающейся как внутренней, так и международной законодательной сферы.

В свою очередь, банковский перевод как форма международных расчетных отношений представляет собой поручение банку одного участника международной торговой сделки (перевододателя) перечислить определенную сумму в пользу другого ее участника (переводополучателя). Банковский перевод осуществляется безналичным путем одним банком другому. Участники сделки (экспортеры и импортеры) при данной форме расчетных отношений обмениваются сопровождающими ее документами непосредственно, без участия банка. При расчетах посредством банковских переводов банки не контролируют факт совершения сделки, ее документальное сопровождение и выполнение платежа в соответствии с заключенным сторонами контрактом. Они только осуществляют перечисление денежных средств со счета перевододателя на счет переводополучателя в момент предоставления соответствующего платежного документа (платежного поручения). Простота и доступность банковских переводов делает их одной из самых распространенных современных форм международных расчетных отношений. В то же время, как показало исследование, не существует международных правовых актов, регулирую-щих расчеты посредством банковского перевода. Данная форма международных расчетов регулируется национальным законодательством и соответствующими банковскими правилами.

Проведенное исследование позволило установить, что международные расчетные отношения в современных условиях осуществляются в трех основных формах: документарный аккредитив, инкассо и банковский перевод. Правовое регулирование международных расчетов производится в соответствии с международными и внутренними (национальными) нормативно-правовыми актами.

1.2 Формы международных расчетов и способы их осуществления

Международные расчеты - регламентация платежей по денежным требованиям и обязательствам, возникающим между юридическими лицами (государствами, организациями) и гражданами разных стран на основе их экономических, политических и культурных отношений. Расчеты осуществляют безналичным путем в форме записей на счетах банков.

Изменение и усовершенствование международных расчетов связаны с развитием и интернационализацией товарного производства и обращения. В них отражаются относительно обособленная форма движения стоимости в международном обороте сил несовпадения периодов производства и реализации товара, удаленности рынков сбытой.

Международные расчеты охватывают расчеты по внешней торговле товарами и услугами, а также по некоммерческим организациям, кредитам и по движению капиталов между странами. Они также связаны со строительством объектов за границей и оказанием помощи развивающимся странам.

Поскольку нет мировых кредитных денег, принятых во всех странах, в международных расчетах используются девизы - платежные средства в иност ранной валюте. В их числе:

- коммерческие переводные векселя (тратты) - письменные приказы уплатить определенной суммы определенному лицу в определенный срок, выставляемые экспортерами на иностранных импортеров;

- обычные (простые) векселя - долговые обязательства импортеров, заемщиков;

- банковские векселя - векселя, выставляемые банками данной страны на своих иностранных корреспондентов. В зависимости от репутации банков сфера обращения их векселей шир.', чем коммерческих векселей. Купив банковские векселя, импортеры пересылают их экспортерам для погашения своих обязательств;

- банковские чеки - письменные приказы банка своему банку- корреспонденту о перечислении определенной суммы с его счета за границей чекодержателю;

- банковские переводы - почтовые и телеграфные переводы за рубеж;

- банковские карточки (кредитные, пластиковые и др.) - именные денеж ные документы, дающие право владельцам использовать их для приобретения товаров и услуг за рубежом на безналичной основе.

В международных расчетах используются преимущественно ведущие свободно конвертируемые валюты (доллар, евро, иена, фунт стерлингов, швейцарский франк и др.). Золото, которое при золотом стандарте непосредственно использовалось как международное платежное и покупательное средство, в условиях неразменных кредитных денег применяется лишь в качестве чрезвычайных мировых денег при непредвиденных обстоятельствах (войны, экономические и политические потрясения и т.д.). Государства при необходимости прибегаю к продаже части официальных золотых запасов на те валюты, в которых выражены их международные обязательства. Таким образом золото стало использоваться для международных расчетов опосредствованно - через операции на рынках золота.

С развитием интеграции стран в мировом сообществе, с установлением и укреплением мирохозяйственных связей большую актуальность получили методы и формы международных расчетов, так как страны, вступая в рыночные отношения между собой, экспортируя и импортируя товары и услуги, нуждаются в развитых формах взаиморасчетов для избежания недоразумений и конфликтов на мировом уровне[2].

Для осуществления международных расчетов обычно используется свободно конвертируемая валюта] наиболее развитых стран, так как участники расчетов, как правило, не имеют общего платежного средства.

Международные расчеты проводятся главным образом через прямые корреспондентские счета банков. Эти счета подразделяются на два вида: "Лоро" (счета банков-корреспондентов, открытые в данном банке) и "Ностро" (счета данного банка в банках-корреспондентах), на них отражаются платежи, которые банки осуществляют по поручению друг друга. Счет "Лоро" одного банка одновременно является счетом "Ностро" для банка, являющегося его корреспондентом, и наоборот. Для проведения расчетов банки держат на корреспондентских счетах необходимую сумму средств в валютах, которые используются для расчетов[3].

Международные расчеты носят, как правило, документарный характер, то есть осуществляются по предъявлении документов, удостоверяющих факт перевозки товаров, их оценку, страховку и т.д.

При международных расчетах используют два основных способа платежа — наличные платежи и расчеты в кредит. Понятие наличного платежа в международном обороте не тождественно оплате наличными деньгами.

Основные формы международных расчетов имею следующие особенности:

- существуют определенные отношения участников внешнеэкономических сделок и их банков по поводу оформления, пересылки, обработки и оплаты предусмотренных контрактом документов;

- международные расчеты имеют документарный характер, т.е. осуществляются против документов, финансовых (векселей, чеков, платежных расписок) и коммерческих (счетов-фактур, отгрузочных документов — коносаментов, накладных, квитанций, страховых полисов, различных сертификатов);

- регламентируются унифицированными правилами и обычаями основных форм международных расчетов[4].

Международный расчет в форме документарного аккредитива предполагает, что банк, действующий по поручению импортера (плательщика) об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств (экспортеру) или оплатить, акцептовать или учесть переводный вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатите, акцептовать или учесть переводный вексель.

Аккредитивы являются сделками, обособленными от договоров купли- продажи и других контрактов, на которых они могут быть основаны. В операциях с аккредитивами стороны-участницы имеют дело только с документами, а не с товарами[5].

Существует несколько видов аккредитивов:

- покрытый (депонированный) - банк-эмитент должен перечислять сумму аккредитива (покрытие) за счет плательщика! либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия аккредитива;

- непокрытый (гарантированный) - исполняющий банк имеет право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента;

- отзывный - может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Аккредитив является отзывным, если в его тексте прямо не установлено иное;

- безотзывный - не может быте изменен без согласия получателя средств;

- подтвержденный - безотзывный аккредитив, который по просьбе банка-эмитента подтвержден исполняющим банком.

Во всех аккредитивах указывается способ их исполнения. Так, экспортер представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива (при нарушении хотя бы одного из этих условий исполнение не производится). Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк- эмитент обязан возместить ему понесенные расходы (все расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются импортером).

Предусмотрена ответственность банка за нарушение условий аккредитива. Ответственность за нарушение условий аккредитива перед импортером несет банк-эмитент, а перед банком-эмитентом - исполняющий банк, за исключением следующих случаев:

- при необоснованном отказе исполняющего банка в выплате денежных средств по покрытому или подтвержденному аккредитиву ответственность перед экспортером может быть возложена на исполняющий банк;

- при неправильной выплате исполняющим банком денежных средств по покрытому или подтвержденному аккредитиву вследствие нарушения условий аккредитива ответственность перед импортером может быть возложена на исполняющий банк[6].

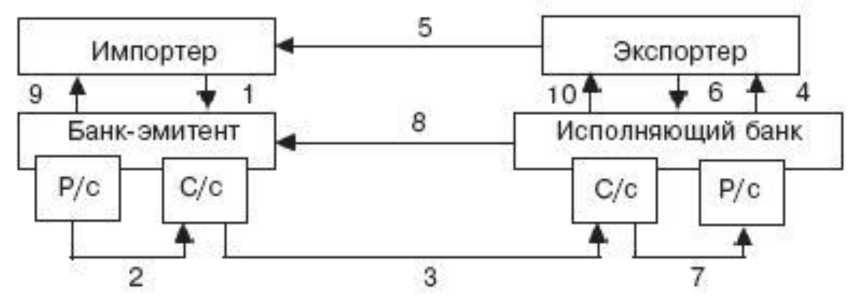

Упрощенная схема расчетов аккредитивами представлена на рисунке 1.

Рисунок 1. Упрощенная схема! расчетов аккредитивами

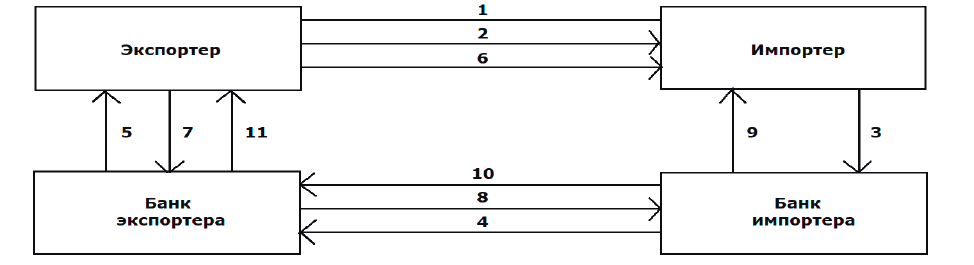

В соответствии с внешнеторговым контрактом импортер подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1). На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2). Одновременно банк-эмитент дает извещение банку экспортера (исполняющему банку) об открытии аккредитива(3).

Открыв аккредитив, исполняющий банк отправляет своему клиенту извещение об этом (4). На основании этого извещения экспортер отгружает продукцию в адрес импортера (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, исполняющий банк зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку-эмитенту (8) и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Исполняющий банк тоже делает выписку своему клиенту[7].

Еще одной распространенной формой международных расчетов является инкассо, когда банк-эмитент (или инкассирующий банк, или банк-ремитент) обязуется по поручению экспортера (доверителя) осуществить за счет клиента действия по получению от импортера платежа] и (или) акцепта платежа.

Иными словами, инкассовая форма расчетов - это договоренность экспортера со своим банком, которая предусматривает обязательства передачи товаросопроводительных документов импортеру только после оплаты им отгруженного товара.

Применение инкассовой формы расчетов регламентируется Унифицированными правилами по инкассо Международной торговой палаты в случае, если стороны включили их в договор[8].

Упрощенная схема инкассовой формы расчетов представлена на рисунке 2. После отгрузки продукции (1) экспортер выставляет в свой обслуживающий банк платежное требование-поручение с товаро - сопроводительными документами на инкассо (на востребование платежа) - (2). Банк экспортера пересылает их в банк импортера (3) для получения акцепта (согласия на оплату) покупателя и взыскания платежа. Банк импортера передает документы своему клиенту (4). В случае акцепта (5) банк импортера перечисляет деньги (6). На принятие решения об акцепте покупателю отводится 3 дня. После перечисления денег делаются соответствующие выписки (7) и (8).

Рисунок 2. Упрощенная схема инкассовой формы расчетов

Импортер имеет право частичного или полного отказа от акцепта. Отказ может быть обусловлен недостачей товаров, несоответствием качества и ассортимента. При отказе от акцепта продукция принимается на ответственное хранение и затем отгружается в адрес экспортера после его распоряжения. Существует чистое инкассо (инкассо финансовых документов), которое не требует коммерческих документов, и документарное инкассо, которое сопровождается их приложением (счетов, страховых документов и др.). На инкассо принимаются следующие документы: чеки, векселя, долговые обязательства и другие ценные бумаги[9].

Банковский перевод обеспечивается платежными поручениями одного банка другому, а также посредством банковских чеков или платежных документов. При этом банк импортера обязуется по поручению клиента за счет средств, находящихся на его счете, перевести определенную денежную сумму на счет указанного плательщиком экспортершв банке последнего.

Банк импортера вправе привлекать другие банки для выполнения операций по перечислению денежных средств на счет, указанный в поручении. Банк обязан незамедлительно информировать импортера по его требованию об исполнении поручения.

Банк в соответствии с действующим законодательством несет перед своим клиентом ответственность за неисполнение или ненадлежащее исполнение поручения.

Система внутреннего контроля может быть системной и охватывать все направления деятельности предприятия, и выборочной, ориентированной на более главные. Выбор своего варианта организации системы внутреннего контроля довольно часто зависит от множества факторов (правовая форма хозяйства, его организационная структура, вид деятельности, необходимость контроллинга тех или иных производственно-снабженческо-сбытовых процессов)[10].

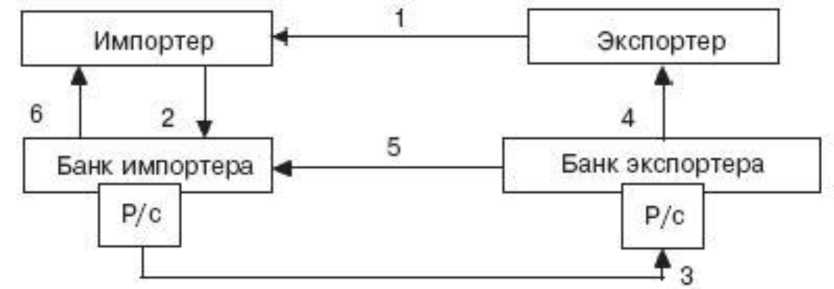

Упрощенная схема расчетов платежными поручениями представлена на рисунке 3

Рисунок 3. Упрощенная схема расчетов платежными поручениями

После получения продукции (1) импортер выписывает платежное поручение (2) своему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с ) своего клиента на расчетный счет экспортера.

Банк последнего, зачислив деньги на расчетный счет экспортера, выдает ему выписку (4). Затем он извещает банк импортера (5), который делает соответствующую выписку своему клиенту (6).

Платежные поручения используются в международных расчетах чаще всего при перерасчетах по ранее заключенным или разовым сделкам и единовременным платежам.

Расчеты через открытый счет предполагают периодические платежи импортера экспортеру после получения товара. Задолженность погашается по соглашению между контрагентами. При этом часто имеет место кредитование импортера. Окончательно задолженность выявляется по истечении определенного срока. Поставки могут быть встречными, тогда расчеты отражаются по контокорренту (единому счету контрагентов) с двусторонним кредитованием и зачетом взаимных обязательств[11].

ГЛАВА 2. ОСОБЕННОСТИ ФОРМ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

2.1 Сравнительный анализ форм международных расчетов

Формы расчетов - это исторически сложившиеся в международной практике способы оформления, передачи, разработки платежных и товарораспорядительных документов и осуществление платежей. Применяемые формы международных расчетов отличаются по доле участия коммерческих банков в их проведении. Коммерческие банки проводят международные расчеты по поручению своих клиентов - участников внешнеэкономической деятельности. Выбор конкретной формы, в которой будет осуществляться расчет, определяется по соглашению сторон и фиксируется в контракте.

Формы расчетов зависят от взаимного доверия торговых партнеров, от сложившейся практики и от степени риска данной страны. Форма расчетов выбирается в соответствии с каждой конкретной ситуацией. В практике международной торговли используются следующие формы расчетов: банковский (денежный) перевод: аккредитив: инкассо.

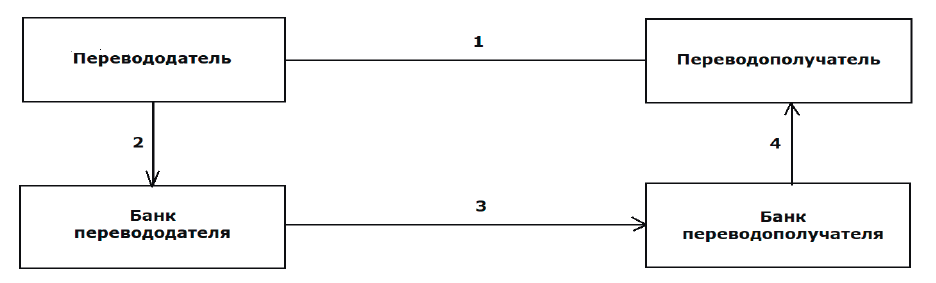

Банковский (денежный) перевод представляет собой поручение одного банка другому выплатить получателю перевода (бенефициару) определенную сумму. Такое поручение выставляется банком на основании получения инструкций от его клиента-перевододателя. Алгоритм банковского перевода представлен на рисунке 1.

- Между импортером и экспортером заключается контракт.

- Клиент-перевододатель оформляет заявление на перевод в трех экземплярах (только первый экземпляр подписывается уполномоченными .лицами). Согласно данным, указанным в заявлении, банк составляет платежное поручение иностранному7 банку- корреспонденту.

- Банк импортера направляет от своего имени платежное поручение в банк экспортера.

- Банк экспортера зачисляет денежные средства на расчетный счет поставщика.

Рисунок 4. Схема расчета банковскими переводами

С технологической точки зрения наиболее распространенными среди российских банков формами передачи платежных инструкций иностранному банку-корреспонденту являются SWIFT. SWIFT представляет собой акционерное общество международных межбанковских финансовых телекоммуникаций, которое было создано в 1973 г. в Брюсселе с представителями 240 банков из 15 стран с целью упрощения и унификации международных расчетов, ускорения передачи больших объемов информации при снижении вероятности возникновения ошибок. В настоящее время SWIFT охватывает более 10000 финансовых институтов (банки, брокерские и дилерские фирмы, страховые компании и др.) из 208 стран. Ежедневно по сети SWIFT проходят более 1 млн сообщений, и объем передаваемых сообщений постоянно растет. Сеть обеспечивает доставку сообщения в любую точку земного шара за 5-20 мин при высокой степени конфиденциальности и надежности, поэтому ее преимущества как формы передачи информации очевидны. В связи с опасностью отключения России от системы SWIFT, на территории РФ был создан аналог данной системы, система передачи финансовых сообщений (СПФС) функционирующая на базе информационно-телекоммуникационной системы Банка России, создана в качестве альтернативного канала межбанковского взаимодействия с целью обеспечения гарантированного и бесперебойного предоставления услуг по передаче электронных сообщений по финансовым операциям. По состоянию на середину 2018 года пользователями СПФС являлись более 400 организаций - в основном, российских банков. Таким образом, количество российских пользователей СПФС превысило число российских участников SWIFT.

Преимущества банковского перевода как формы расчета по коммерческим операциям таковы:

- относительная простота;

- невысокая стоимость;

- быстрота осуществления платежа.

Недостатки банковского перевода как формы расчета по коммерческим операциям:

- при расчетах в форме банковского перевода одна из сторон всегда несет на себе риск;

- при платежах переводом в окончательный расчет (после поставки товара) для экспортера существует риск неоплаты поставленного товара;

- при авансовых платежах импортером существует риск не поставки товара после его предварительной оплаты.

В силу этого применение банковских переводов в расчетах по товарным остаткам ограничено. Обычно банковские переводы используются в сочетании с другими формами расчетов, когда, например, часть платежей осуществляется в форме перевода, а другая - в форме инкассо.

Инкассо представляет собой обязательство банка по поручению экспортера получить от импортера сумму платежа по контракту против передачи последнему товарных документов и перечислить ее экспортеру.

Документы, с которыми производятся операции по инкассо, подразделяются на две группы - "финансовые документы" и "коммерческие документы". В связи с этим определяются два основных вида инкассо - "чистое инкассо" (инкассо финансовых документов) и "документарное инкассо" (инкассо финансовых документов, сопровождаемых коммерческими документами, пли же инкассо только коммерческих документов).

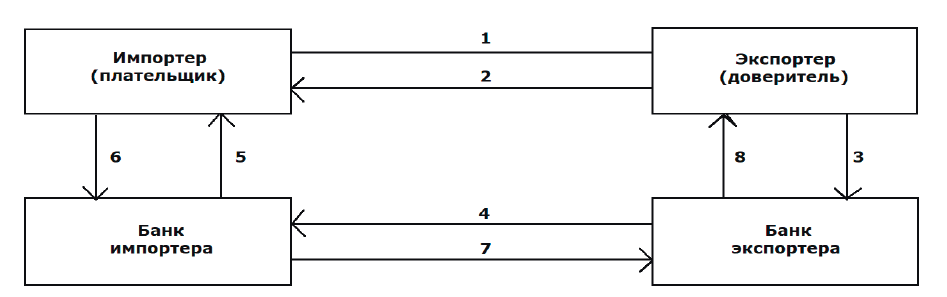

Рисунок 5. Схема расчетов по инкассо

Схема расчетов по инкассо выглядит следующим образом.

- Заключение внешнеторгового контракта между экспортером и импортером.

- Поставка товара экспортером импортеру в соответствии с условиями внешнеторгового контракта.

- Передача экспортером своему банку инкассового поручения и товарораспорядительных документов, связанных с поставкой товара импортеру.

- Проверка банком экспортера полученных от экспортера документов и их пересылка банку импортера.

- Передача банком импортера полученных документов импортеру на условиях "против платежа/против акцепта".

- Платеж от импортера.

- Перевод банком импортера банку экспортера выручки.

- Зачисление банком экспортера выручки экспортеру за поставленный им товар импортеру.

Преимущества инкассовой формы.

- оплата действительно поставленного товара;

- гарантия того, что товар не перейдет в распоряжение покупателя до тех пор, пока тот его не оплатит;

- расчеты в форме инкассо позволяют банкам осуществлять контроль над своевременностью получения платежа.

Основные недостатки инкассовой формы расчетов:

- длительность прохождения документов через банки и соответственно периода их оплаты;

- импортер может оказаться неплатежеспособным к моменту получения предоставленных документов, отказаться от их оплаты плп же не иметь разрешения на перевод валюты за границу.

Аккредитив представляет собой денежное обязательство банка произвести по указанию п за счет покупателя-импортера платеж экспортеру (акцептовать его тратты) на сумму стоимости поставленных товаров против предъявления экспортером товарораспорядительных документов. Аккредитив используется в случае, если покупатель и продавец товара удалены друг от друга нуждаются в надежном посреднике для совершения сделки, поскольку имеют небольшой опыт сотрудничества.

Алгоритм использования аккредитива можно представить следующим образом.

Рисунок 6. Алгоритм использования аккредитива

- Заключение внешнеторгового контракта между экспортером и импортером.

- Поручение импортера своему банку на открытие аккредитива.

- Пересылка банком импортера в банк экспортера открытого аккредитива в пользу экспортера.

3. Сообщение банка экспортера экспортеру об условиях открытого в его адрес аккредитива.

- Поставка экспортером товара импортеру и оформление товарораспорядительных документов, связанных с этой поставкой.

- Передача экспортером своему банку товарораспорядительных документов.

- Пересылка банком экспортера полученных им от экспортера товарораспорядительных документов в адрес банка импортера.

- Передача банком импортера товарораспорядительных документов импортеру для получения закупленного им у экспортера товара.

- Пересылка суммы аккредитива в банк экспортера.

- Зачисление на счет экспортера причитающихся ему денежных средств за поставленный товар импортеру.

В зависимости от условий различают следующие виды аккредитивов: отзывные и безотзывные; подтвержденные и неподтвержденные; переводные (трансферабельные); револьверные (возобновляемые); покрытые и непокрытые; делимые и неделимые.

Преимущества аккредитивной формы;

- твердое и надежное обеспечение платежа, полученное, как правило, до

начала отгрузки.

- импортер имеет гарантию, что платеж будет произведен в пользу

экспортера только после предъявления последним товарных документов, удостоверяющих отгрузку товара.

В то же время аккредитив является наиболее сложной формой расчетов, поскольку требует тщательного оформления документов и их своевременного представления в банк, (документы должны быть представлены экспортером в банк до истечения срока действия аккредитива и подтверждать выполнение всех его условий.)

Основные недостатки аккредитивной формы расчетов для контрагентов:

- определенные задержки пробега документов через банк;

- высокая стоимость аккредитива.

Таким образом, расчеты с помощью банковского перевода являются наиболее быстрой, простой и относительно дешевой операцией, однако более рисковой, т.к. всегда присутствует риск неоплаты пли не поставки товара. Инкассо значительно надежнее, чем расчеты банковскими переводами. Однако эта форма является дорогой (в банках применяются фиксированные тарифы по данной операции, как правило, это фиксированный процент, составляющий 8 - 10 % в зависимости от тарифной политики коммерческого банка) и сложной при проведении расчетов. Инкассовая форма расчетов выгодна импортерам, поскольку она подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики. Инкассовая форма расчета выгодна и экспортеру, так как при этом гарантируется, что товар не перейдет в распоряжение покупателя до тех пор, пока тот его не оплатит. Расчеты с использованием аккредитивов учитывают интересы как экспортера, так и импортера. Для аккредитива характерно твердое и надежное обеспечение платежа, полученное обычно до начала отгрузки. Он обеспечивает гарантии импортеру на получение товара при том, что банк не отслеживает само движение товара, но строго контролирует его отгрузку. Осуществление платежа по аккредитиву не связано с согласием покупателя на оплату товара. Предъявляя жесткие требования к оформлению документов (на соответствие условиям аккредитива), банки защищают интересы импортеров, так как действуют на основании их инструкций.

2.2 Электронные расчеты во внешней торговле

Экономические факторы складываются из многих показателей. Одним из самых важных считается процесс оборота товаров и услуг. Следует выделить ещё один показатель, который формируется в коммерческой деятельности - это реализация с целью получения и увеличения максимальной прибыли. Основными элементами электронной коммерции считаются обработка и информационное транслирование текстов, передача информации в звуковом или видео режиме. Область распределения электронной коммерции распространяется на такие аспекты бизнеса как: электронный торговый сбыт товара (услуги), акций, онлайн передача цифровой информации, осуществление электронных денежных переводов физических и юридических лиц, организация спроса коммерческих аукционов и т.д. Сущность электронной коммерции проявляется в пяти основных формах, которые указывают на взаимодействие между различными субъектами рынка: предприятие - предприятие (B2B), предприятие - потребитель (B2C), потребитель - потребитель (C2C), бизнес - государство (B2G, B2A), государство - бизнес (G2B,C2A)[12].

Изучая электронную коммерцию и анализируя её взаимодействие с субъектами рынка, можно выделить как ряд преимуществ, так и ряд недостатков. (Табл. 1). Таким образом, после оценки преимуществ и недостатков электронной коммерции можно сказать, что она в большей степени приносит выгоду современным предприятиям. Правильная стратегия и создание доверительных отношений с клиентами могут помочь электронной коммерции адаптироваться к меняющимся потребностям современного общества.

Таблица 1 - Преимущества и недостатки электронной коммерции

|

Преимущества электронной коммерции |

|

|

Потребитель |

Производитель |

|

Наличие широкого ассортимента продукции. |

Сокращение издержек. |

|

Позволяет выбрать более дешевые и качественные товары. |

Достижение глобального рынка. |

|

Круглогодичная и круглосуточная доступность. |

Возможности географического охвата. |

|

Соблюдение анонимности. |

Отсутствие временных ограничений. |

|

Оперативность и удобство покупок через интернет. |

Способуствует эффективности обслуживания клиентов. |

|

Повышение конкурентоспособности. |

|

|

Недостатки электронной коммерции |

|

|

Потребитель |

Производитель |

|

Возможные проблемы с доставкой. |

Недоверия покупателей. |

|

Могут возникнуть проблемы с возвратом товаров. |

Трудности с торговлей быстро портящихся товаров. |

|

Отсутствие визуального и фактического контакта с товаром и продавцом. |

Труднности при регулировании деятельности в сети - Интернет. |

Теперь рассмотрим влияние электронной коммерции на деятельность мировой экономики в целом.

Рисунок 7. Рост электронной коммерции в США (млрд.)

В 2017 году рынок США был близок к своей точке насыщения, однако существует вероятность того, что объём продаж в сфере электронной коммерции снизится и уменьшит свои обороты.

Наша страна не осталась в стороне - она попала в тройку стран - лидеров по результатам экспертной оценки аналитиков. Рынок электронной коммерции в России растет с каждым годом, о чем свидетельствует Ассоциация компаний Интернет-торговли. Так, на 2016 год оборот составлял 695,5млрд. рублей, что на 20,98% больше, чем в прошлом году. А в 2017 году уже был 834,6млрд. рублей. Географическое распространение электронной коммерции наиболее сконцентрировано в области Москвы, Московской и Ленинградской областях, и составляет 49,83% от всего географического размаха. Ограниченные знания в области коммерции посредством сети Интеренет и отсутствие усовершенствованного законодательства, тормозят развитие электронной коммерции в Российской Федерации[13].

Рисунок 8. Рост электронной коммерции в России (млрд.)

Проводя анализ развития электронной коммерции в России, следует заметить, что наша страна отстаёт от показателей развития западных стран. Негативные последствия экономического кризиса, недоступность современных телекоммуникационных сетей в большинстве регионов страны, низкая распространенность современных электронных платежных систем препятствует развитию рынка.

Международная торговля стала основой международных экономических отношений. В частности, её развитие влияет на расширение обмена товарами и услугами между странами, а также использование в торговле электронных средств и информационно-коммуникационных технологий, которые обеспечивают сокращение расходов на рекламу, торговые операции, безопасность электронных сделок и оптимизацию логистических схем доставки товаров и оказания услуг.

В настоящее время существует довольно большое количество электронных платежно-расчетных систем, которые функционируют на международном уровне и используются во внешнеторговой деятельности, например, Яндекс.Деньги, PayPal и др. Однако, наибольшее распространение в качестве формы электронных расчетов, используемой во внешнеторговой деятельности в настоящее время получили банковские системы, например, НСПК, SWIFT, различные системы удаленного банковского обслуживания.

Для оплаты онлайн-покупок российские потребители предпочитают платежные карты другим видам электронных платежных средств. Для дальнейшей популяризации электронных расчетов в онлайн-коммерции банки предлагают виртуальные карты, а альтернативные платежные сервисы (Yandex.Money, PayPal, Masterpass, MTS Money Wallet) - цифровые кошельки. Так, Яндекс.Касса и Сбербанк представили сервис онлайн-расчетов между юридическими лицами «В2В-платежи». С его помощью организации могут принимать онлайн-оплату от корпоративных клиентов так же просто, как от частных лиц. Для этого достаточно добавить на свой сайт кнопку для приема платежей через систему «Сбербанк Бизнес Онлайн». Новая возможность позволит сократить срок ожидания оплаты от организации с 1 дней до 3 минут. Такая технология онлайн-платежей появилась в России совсем недавно. Яндекс.Касса обновила свою технологическую платформу. Теперь с её помощью компании смогут принимать платежи в офлайне через мессенджеры. Этот способ оплаты популярен среди иностранных туристов, путешествующих по России, - в частности, китайских[14].

Ожидается повышение интереса российских потребителей к бесконтактным платежам. Почти все крупные банки выпускают бесконтактные карты. Для снижения зависимости от международных платежных систем Visa и Mastercard, доминирующих на российском рынке банковских карт, в 2015 году была запущена национальная платежная система «Мир». 376 российских банков подключились к системе и начали выпуск одноименных карт. Ожидается, что в долгосрочной перспективе система будет представлять серьезную конкуренцию для Visa и Mastercard. Еще одним альтернативным платежным инструментом становятся криптовалюты.

В июне 2018 года принимать оплату в мессенджерах стало возможным через платёжных ботов Telegram и Viber. Оплату в мессенджере новым способом можно будет провести с помощью QR-кода.

Таким образом, с помощью Яндекс.Кассы интернет-магазины и другие онлайн-сервисы теперь могут принимать платежи с карт иностранных платёжных систем - American Express, JCB и Diners Club. Новая возможность пригодится компаниям и предпринимателям, которые работают с зарубежными клиентами - туристами, экспатами или, например, заказчиками из других стран, которые получают услуги дистанционно.

Представляет интерес и практика отдельных компаний. Alibaba Group владеет крупнейшей торговой площадкой в сети Интернет, AliExpress . com, порталом Alibaba.com, собственной электронной платёжной системой Alipay, а также группой связанных сервисов. AliExpress - это Интернет-магазин, ориентированный на продажу многочисленными продавцами их продукции зарубежным покупателям. В рамках данного проекта реализован механизм заключения контракта, оплаты, организации доставки, а также механизм минимизации рисков. Alibaba.com - это B2B проект, который организован в формате торговой площадки для организаций[15].

В заключении необходимо отметить, что развитие электронных денег, как современных электронных платежных инструментов, прежде всего, несет в себе целый ряд положительных аспектов, которые влияют на экономическое развитие государства, способствуя при этом появлению инновационных платежных инструментов, а также уменьшению части бумажного денежного оборота и, тем самым, снижению доли теневой экономики. Наряду с этим, электронным расчетам присущ ряд специфических рисков, которые, в определенной степени, учитываются во внешнеторговой деятельности при создании нормативного правового поля с целью функционирования электронных денег. Исходя из вышепроведенного исследования, можно сделать вывод, что рынок электронных расчетов растет с каждым годом все больше и больше, и согласно прогнозам на ближайшее время данная динамика будет только увеличиваться.

ГЛАВА 3 ПРОБЛЕМА РЕАЛИЗАЦИИ ВАЛЮТНОГО КОНТРОЛЯ В РАМКАХ МЕЖДУНАРОДНЫХ РАСЧЕТОВ

Субъектами международных расчетов являются предприятия (осуществляющие импорт и/или экспорт) и кредитные организации (в первую очередь, банки), при этом последним вменено в обязанность осуществление валютного контроля[16]. При этом функция по осуществлению банками валютного контроля существенно влияет на реализацию международных расчетов. Валютный контроль банки осуществляют в процессе выполнения роли посредников в международных расчетов.

Сложность осуществления валютного контроля для банков представляет тот факт, что на нормативное регулирование международных расчетов влияют не только установленные законом правила, но и унифицированные обычаи и некоторые нормы международной практики работы банков и их взаимодействия в рамках международных расчетов.

В мировой банковской практике существует ряд особенностей международных расчетов, в частности[17]:

- Стороны конкретного расчета (сделки) и банки, их обслуживающие, вступают в отделенные от внешнеторговой сделки отношения. Разграничение их ответственности друг перед другом зависит от формы расчетов.

- Международные расчеты - средство унификации хозяйственных связей и банковских операций.

- Существуют проблемы применения норм законов при международных расчетов - относительно того, законодательство какой страны применять при конкретном расчете, так как в расчете всегда участвует иностранный элемент.

- Международные расчеты, в большинстве случаев, имеют специфические формы (например, аккредитив, инкассо, авансовый платеж и т.д.) и документарный характер.

- Международные расчеты производятся в разных валютах.

Отличительной особенностью международных расчетов, в сравнении с внутренними, является наличие этапа обмена разных валют. В любом международном расчете оформление сделки между представителями разных государств подразумевает договоренность сторон сделки о виде (и в ряде случаев, стоимости) валюты платежа.

К валютным операциям, которые во всех случаях предусмотрены в международных расчетах, применяют нормы Федерального закона «О валютном регулировании и валютном контроле», валютное платежное поручение или иной платежный документ любой формы является валютной ценностью, а операции с ними в рамках международных расчетов, являются, согласно закону, валютными операциями. Все, проводимые в России, валютные операции, должны быть произведены в порядке, который устанавливается Центральным банком Российской Федерации. Согласно данной норме, каждый отдельных банк, в ходе проведения международных расчетов с использованием различных платежных документов, на каждую операцию запрашивает разрешение Банка России (Центробанка).

При этом, иностранная валюта в международных расчетах, в отличие, например, от акта обмена валюты отдельным лицом в банке, играет роль не столько денежной наличности, которая легко поддается контролю со стороны банка, сколько роль титульного знака, чека, перевода. Большая часть международных расчетов сегодня осуществляется в долларах США (половина торговых операций и 4/5 операций валютного рынка)[18].

На современном этапе в рамках осуществления валютного контроля в системе международных расчетов сформировались характерные черты[19]:

- Банки, которые обслуживают участников конкретного расчета (сделки), производят оформление, обработку и пересылку платежной документации. В этих процессах банк имеет меньше возможностей проверить происхождение и движение валют, а равно и возможностей повлиять на сделку. Основным средством валютного контроля в данном случае выступает истребование персональных Данных лиц, участвующих в расчете - но лишь в том объеме, который предусмотрен платежным документом. Право некоторых стран предусматривает дополнительные инструменты контроля, но лишь по отдельным видам платежей - например, при обслуживании международных векселей банк в России часто вынужден запросить разрешение Центрального Банка на каждую операцию. Кроме того, международный вексель - как одна из форм расчетов в России ограничен по числу субъектов расчетов, в частности, он может передаваться из банка в банк, но не может быть передан физическим или юридическим лицам в неограниченном объеме (ограничение по сумме до 75 тысяч долларов). Подобные меры при реализации международных расчетов скорее сдерживают интеграцию страны в международную экономику, нежели позволяют осуществлять эффективный контроль.

- Все операции в международных расчетах имеют документальный характер и унифицированы. Это с одной стороны, позволяет банкам разных государств работать в единой системе, но с другой не позволяет вводить собственные, в том числе и целесообразные для отдельно взятой сделки правила и ограничения.

- Эффективность международных расчетов напрямую зависит от курса различных валют, но также, отчасти и от политической ситуации, которая может воздействовать на курсы отдельных валют. В подобной ситуации банк, как агент валютного контроля также не имеет возможности ввести даже необходимые ограничения расчета с целью защиты национальной валюты.

- Все международные расчеты сопровождаются общепринятыми и едиными для большинства стран гарантиями. Данная черта, также с одной стороны позволяет создать универсальную систему гарантий, но с другой, не дает возможности банку ввести либо затребовать от иностранного банка дополнительные гарантии в рамках конкретной сделки.

Перечисленные черты международных расчетов и порождаемые ими проблемы осуществления валютного контроля делают экономику ряда стран, в том числе и России, достаточно уязвимой. Данный факт обуславливает необходимость законодательного закрепления за банками - как субъектами и «проводниками» международных расчетов дополнительных полномочий по осуществлению валютного контроля[20].

Некоторую специфику процесс валютного контроля в ходе международных расчетов имеет и при реализации этих расчетов в различных формах.

ЗАКЛЮЧЕНИЕ

Можно выделить несколько основных форм международных расчетов:

- Авансовый платеж (полный либо частичный) - наиболее безопасная форма Для экспортера, но практически не применяемая в конкурентной рыночной экономике. Авансовые платежи могут быть реализованы против (либо без) представления банковской гарантии со стороны банка экспортера. Это не позволяет банку при обслуживании такого платежа дополнительно оценить риски конкретного международного расчета и минимизировать их.

- Платеж с отсрочкой, который обычно подкрепляется резервным аккредитивом либо банковской гарантией создает риск того, что экспортер через «свой» банк может неправомерно претендовать на использование созданного для сделки резервного аккредитива либо банковской гарантии. Это создает имущественный риск для банка, а при частом использовании данной формы расчета может вызвать и дополнительный дисбаланс валюты на локальном уровне - в активах конкретного банка, что сделает его недостаточно эффективным агентом валютного контроля.

- Документарный аккредитив считается наиболее безопасной формой международных расчетов для экспортера и обслуживающего его банка. Однако документарный аккредитив имеет достаточно сложную документарную форму, требует более значительных по суммам банковских комиссий. Дополнительные банковские комиссии также не позволяют банку эффективно осуществлять валютный контроль в ходе отдельно взятой сделки. В такой форме международного расчета имеется риск неполучения оплаты из-за расхождения сведений в документах, представленных в банк. В то же время, это требует от сторон международной сделки тщательной проверки документов и представления верных и актуальных сведений для проведения международного платежа, что, в свою очередь, облегчает для банков осуществление валютного контроля[21].

- Документарное инкассо - более дешевый, но не столь безопасный для экспортера и обслуживающего его банка метод, как аккредитив. Зачастую, операции инкассо требуют дополнительного запроса от банка в Центральный Банк страны (в России банк должен запросить соответствующее разрешение от Центробанка на каждую подобную операцию). Такой запрос, с одной стороны, создает дополнительный «барьер» для несанкционированного проникновения иностранной валюты на внутренний рынок и дисбаланса национальной валюты, но с другой, затрудняет процедуру международного расчета. В России часты отказы со стороны Центробанка на поДобные операции[22].

- Открытый счет - наименее безопасный способ осуществления международного расчета для экспортера и обслуживающего его банка, который должен применяют в случаях, когда кредитоспособный импортер пользуется доверием. При использовании данной формы международного расчета используется кредитное страхование, однако сама форма не является достаточно популярной[23].

Таким образом, различные формы международных расчетов предоставляют банкам как агентам валютного контроля разный объем инструментов по реализации такого контроля. Наиболее эффективной, с точки зрения реализации валютного контроля формой выступает документарный аккредитив, который позволяет банку более полно и эффективно контролировать валютные операции в рамках конкретной международной сделки.

На современном этапе, для увеличения эффективности осуществления валютного контроля банкам необходимо предоставить больший объем полномочий по осуществлению валютного регулирования, что требует внесения поправок в Закон о валютном регулировании и валютном контроле. В частности, целесообразно предоставить банкам право на запрос дополнительных документов от контрагентов, например, документов о происхождении и движении валюты. При этом, для осуществления такого полномочия нет необходимости запрашивать разрешения от Центробанка, что существенно ускорит процедуру международных расчетов, повысив ее безопасность.

СПИСОК ЛИТЕРАТУРЫ

-

Чугай, С.П. Документарные операции - must-have международных расчетов в мировой торговле / С.П. Чугай // Проблемы управления. - 2013. - № 1. - С. 57-64. ↑

-

Ачкасов А.И., Прексин О.М. Международные валютно-кредитные отношения: два пути развития. - М.: Финансы и статистика, 2014.- с.74 ↑

-

Гладков И.С. Экономика и мирохозяйственные связи промышленно развитых и развивающихся стран. - М.: ИМПЭ, 2015.- с.98 ↑

-

Титова Н.Е., Кожаев Ю.П. Деньги, кредит, банки: Учеб. пособие для студентов вузов.- М.: ВЛАДОС, 2011.- с.150 ↑

-

Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. - М.: Финансы и статистика, 2015. с.150 ↑

-

Семёнов К.А. Международные экономические отношения: Курс лекций.- М.: Гардарики, 2013.- с.178 ↑

-

Линдерт П.Х. Экономика мирохозяйственных связей. - М.: Прогресс- Универс, 2013.- с.178 ↑

-

Фомичев В.И. Международная торговля.- М.: Инфра-М, 2014.- с.145 ↑

-

Международные валютно-кредитные и финансовые отношения: Учебник / Под ред. Л.Н. Красавиной. - М.: Финансы и статистика, 2015. с.132 ↑

-

Аджиева А.Ю., Дикарева И.А. Необходимость внедрения системы контроля на предприятии и пути ее совершенствования. - М.: Агенство международных исследований, 2016. - с.245 ↑

-

Ачкасов А.И., Прексин О.М. Международные валютно-кредитные отношения: два пути развития. - М.: Финансы и статистика, 2014.- с.87 ↑

-

Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Система «КонсультантПлюс» [Элетронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons doc LAW 215315/ ↑

-

Ефремова Е.И. Особенности аудита и учета внешнеторговых бартерных сделок // Вестник Российского экономического университета им. Г.В. Плеханова, 2018. - №4 - С.69 - 78 ↑

-

Прутовая О.А. Проблемы и перспективы развития электронной коммерции в России // Наука и образование сегодня. М., - 2018. - № 10 (33) - С. 22. ↑

-

Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Система «КонсультантПлюс» [Элетронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons doc LAW 215315/ ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.08.2018) «О валютном регулировании и валютном контроле» // База Консультант URL: http://www.consultant.ru/document/cons_doc_LAW_45458/01fbae25b3040955277c bd70aa1b907cceda878e/. ↑

-

Чеховский Ю.Н. Международные расчетные отношения. - Мн.: Право и экономика, 2014. - С.290-301. ↑

-

Чеховский Ю.Н. Международные расчетные отношения. - Мн.: Право и экономика, 2014. - С.290-301. ↑

-

Воронова Т.А. Расчетно-платежные отношения в ВЭД. - М.: Юнити, 2014. - С.102-106. ↑

-

Воронова Т.А. Расчетно-платежные отношения в ВЭД. - М.: Юнити, 2014. - С.102-106. ↑

-

Воронова Т.А. Расчетно-платежные отношения в ВЭД. - М.: Юнити, 2014. - С.102-106. ↑

-

Красавина Л. Н. Международные валютно-кредитные и расчетные отношения. - М.: Юнити, 2015. - С.576. ↑

-

Чеховский Ю.Н. Международные расчетные отношения. - Мн.: Право и экономика, 2014. - С.290-301 ↑

- Организационная культура и ее роль в современных организациях

- Адаптация к школьному обучению первоклассников как психолого-педагогическая проблема (Особенности адаптации первоклассников к школьному обучению)

- Организационные структуры

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере конкретной организации)

- Формы и системы оплаты труда на предприятии

- Легальность и легитимность

- Международные стандарты гостиничного обслуживании

- Распределение и использование прибыли как источник экономического роста предприятий

- Организация и разработка бизнес-плана организации ИП Светличной

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (ИП Светличной)

- Понятия и признаки государства (Государственный суверенитет)

- Роль мотивации в поведении организации