Формы организационного построения банков: сравнительный анализ (положительные и отрицательные стороны каждой из видов организационной структуры)

Содержание:

Введение

Важнейшую роль в деятельности коммерческого банка играет организационная структура управления. От уровня организационной структуры непосредственно зависит успех банка на рынке и достижение поставленных перед ним задач. Выбор организационной структуры в соответствии с внутренними и внешними факторами, которые определяют деятельность банка, является одной из наиболее важных и ответственных задач менеджмента. Каждый из существующих видов организационных структур имеет свои преимущества и недостатки, которые руководители должны обязательно учитываться при выборе какой-либо из них.

Акционерные банки с огромными капиталами, которые в большей степени можно называть банковскими организациями, консорциумами или холдингами, охватывающими не только филиальную сеть, но и ряд кредитных организаций, позволяющих увеличивать прибыль. Основным учредительским документом таких банков выступает Устав. В нем фиксируется организационно-правовая форма банка, величина капитала, количество акций (долей), номинал одной акции (денежный размер доли), органы управления, контроля, механизмы принятия основных управленческих решений и их реализации, а также другие важнейшие положения.

В Российской Федерации банки могут создаваться на основе любой формы собственности как хозяйственное общество, т. е. в виде обществ с ограниченной и дополнительной ответственностью и акционерных (открытых и закрытых) обществ. Общество с ограниченной ответственностью учреждается одним или несколькими лицами, уставный капитал разделен на доли, определенные учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Общество с дополнительной ответственностью учреждается также одним или несколькими лицами, уставный капитал формируется за счет внесения вкладов его участников. Учредительными документами таких банков выступают учредительский договор и устав.

В современном государстве банки способны проводить независимую экономическую политику. На банки страны возлагаются важнейшие функции, выполнение которых в значительной мере зависит от степени развитости их организационной структуры. Всё это показывает актуальность и важность данной темы в современных условиях. Процесс развития организационной структуры отечественных банков характеризуется целым спектром объективных и субъективных факторов, которые будут рассмотрены далее.

Целью данной работы является анализ основных видов организационной структуры, а так же определение значения организационной структуры для коммерческого банка.

При выполнении работы я попыталась решить следующие задачи:

- показать важность организационной структуры для коммерческого банка

- выявить положительные и отрицательные стороны каждой из видов организационной структуры

- определить основные условия совершенствования организационной структуры.

Данная курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Сущность организационной структуры

Понятие и принципы организационной структуры

Структура организации – это способы и методы взаимосвязи между подразделениями банка. Организационная структура банка обеспечивает рациональную работу банковских работников, помогает успешно осуществлять все функций управления и максимально удовлетворить потребности клиентов. Всё это ведет к достижению целей, которые ставит перед собой менеджмент банка.

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся положения об органах управления банка, их полномочиях, ответственности и взаимосвязи при осуществлении банковских операций. Управляет акционерным банком общее собрание акционеров, которое созывается не реже одного раза в год, при этом возможны случаи внеочередного собрания акционеров по требованию учредителей, Совета директоров, ревизионной комиссии или акционеров банка. На собрании акционеров присутствуют все акционеры, однако право голоса имеют лишь владельцы обыкновенных акций. Решения принимаются простым большинством голосов. Общее собрание акционеров утверждает и вносит изменения в Устав банка, Положение о Совете директоров, Правлении банка, ревизионной комиссии, принимает решение о расширении числа участников или их выходе из банка, утверждает годовой отчет, распределяет прибыль банка, принимает решения о формировании его фондов, создании и ликвидации его филиальной сети, а также решает другие важные для банка вопросы.

Общее собрание акционеров избирает Совет директоров или Совет банка, в который входят от 5 до 25 человек в зависимости от величины банка, определяет срок их полномочий. Чаще всего в Совет директоров входят владельцы пакетов акций.

К деятельности Совета директоров относят: определение целей банка и формирование его политики; внесение изменений в Устав банка; определение размера дивидендов; перевод средств со счета нераспределенной прибыли на резервные счета; определение организационной структуры банка; наем и увольнение руководящих работников; определение форм и видов отчетов; осуществление контроля за ссудами и инвестициями; проверку всех банковских операций, осуществление консалтинговых услуг, формирование маркетинговой политики банка; установление деловых связей с другими банками и юридическими лицами.

Совет директоров избирает Председателя Совета директоров, который может быть Президентом банка. Председатель Совета директоров занимается информированием Совета директоров о работе банка, о связях с общественностью, о перспективах развития банка и т. д.; осуществляет управление оперативной деятельностью банка.

В Правление банка входят также Вице-президенты, которые возглавляют ведущие отделы банка, а также главный бухгалтер, осуществляющий бухгалтерский учет, движение денежных средств и контроль. В зарубежных банках в Правление входит ревизор, который подчиняется непосредственно Председателю Совета директоров. Он осуществляет внешний обзор банка, выявляет его недостатки, перспективы развития и докладывает Совету директоров. В задачи Правления банка входит организация и осуществление оперативного руководства деятельности банка в целях обеспечения выполнения решений общего собрания акционеров и Совета директоров, утверждение положения о структурных подразделениях, филиалах и представительствах банка, решение вопросов подбора и расстановки кадров. Типовая схема управления банком представлена на рис. 6.

В организационной структуре банка реализуются как оперативные (кредитование, инвестирование, осуществление доверительных операций, международных расчетов, прием и обслуживание вкладов), так и штабные функции (консультирование исполнителей, ведение бухгалтерского учета, анализ хозяйственной деятельности, прием на работу, повышение квалификации сотрудников, маркетинг, контроль за деятельностью банка).

Основными характеристиками организационной структуры являются:

- разделение на отделы (отделения, секторы и т.д.)

- подотчетность

- подчиненность

Успешно выбранная организационная структура должна соответствовать обстоятельствам и условиям, сложившимся в данной организации. Таким образом, организационная структура, подходящая для одной организации, может отрицательно повлиять на деятельность другой. Этим объясняется то обстоятельство, что практически все банки, наряду с основными структурными подразделениями имеют и свои уникальные отделы, которые отражают специфику работы конкретного банка.

Прежде всего, структура должна отражать цели и задачи организации. Она должна отражать функциональное разделение труда и объем полномочий работников банка. Структура управления должна соответствовать социально-культурной среде, и при ее построении надо учитывать условия, в которых ей предстоит функционировать. Это значит, что формирование организационной структуры должно зависеть от условий работы.

В целом рациональная организационная структура управления предприятием должна отвечать следующим требованиям:

- обладать функциональной пригодностью, гарантировать надежность и обеспечивать управление на всех уровнях

- быть оперативной (но в то же время, несмотря на постоянные изменения, структура банка должна ориентироваться на некоторые основные принципы, которые позволяют достичь устойчивости и стабильности работы)

- структура банка не должна быть избыточна, то есть она должна отражать основные направления работы банка и его специализацию.

- быть экономичной, минимизировать затраты на выполнение управленческих функций

Важным критерием организационной структуры банка является то, что она должна быть понятна и прозрачна с точки зрения пруденциального регулирования со стороны Центрального Банка России и осуществления эффективного взаимодействия с ним.

Составляющие организационной структуры коммерческого банка

Организационная структура банка определяется двумя основными моментами - структурой управления банком и структурой его функциональных подразделений.

Разделение труда между банковскими подразделениями обеспечивает налаженную работу всех управленческих звеньев, четкое распределение функций, строгую регламентацию деятельности каждого работника и подбор кадров в соответствии с их компетентностью. В соответствии с федеральном законом «О банках и банковской деятельности» №82-ФЗ «Органы управления кредитной организации» от 19.06.2001 органами управления кредитной организации наряду с общим собранием учредителей (участников) являются совет директоров (наблюдательный совет), единоличный исполнительный орган и коллегиальный исполнительный орган.[1]

Элементами организационной структуры могут быть как отдельные работники (руководители, специалисты, служащие), так органы аппарата управления, которые выполняют определенные функциональные обязанности. Отношения между элементами структуры управления поддерживаются благодаря связям, которые принято разделять на горизонтальные и вертикальные. Горизонтальные носят согласованный характер и являются одноуровневыми. Вертикальные - это отношения подчинения. Необходимость в них возникает при иерархичности построения системы управления, то есть при наличии различных уровней управления, на каждом из которых существуют свои цели.

При двухуровневой структуре создаются верхние звенья управления (руководство организацией в целом) и низовые звенья (менеджеры, непосредственно руководящие работой исполнителей). При трех и более уровнях в организационной структуре управления формируется так называемый средний слой, который в свою очередь может состоять из нескольких уровней.

Общую организационную структуру банка можно представить следующей схемой:

При этом в структуру среднего коммерческого банка входят блоки:

- Общие вопросы управления

- Коммерческая деятельность

- Финансы

- Автоматизация

- Администрация

На структуру управления банком решающее влияние оказывают правовая форма мобилизации собственного капитала банка (акционерная, паевая и т.д.) и организационное построение банка (степень развития его сети и его самостоятельность). Независимо от формы организации собственного капитала банка право управления банком должны иметь его учредители.

Для акционерного банка высшим органом управления является общее собрание акционеров. Собрания акционеров созываются ежегодно, не позднее чем через месяц после составления баланса банка за отчетный год. Для общего руководства работой банка, а также наблюдения и контроля над работой правления и ревизионной комиссии банка собрание акционеров избирает Совет банка обычно со сроком полномочий до 5 лет.

В состав совета банков входят учредители. Они должны решать такие вопросы, как утверждение годового отчета банка, организация ежегодных собраний учредителей, а так же принимать участие в решении стратегических вопросов банковской деятельности (определяет приоритетные направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка, формирует состав Правления банка).

В состав правления входят высшие руководители банка. Это председатель банка, его заместители и руководители важнейших подразделений банка. Правление банка состоит из сотрудников, которые нанимаются владельцами банка для организации работы. В Правление могут входить или возглавлять его лица, владеющие полностью или частично этой организацией. Оно несет ответственность перед Общим собранием акционеров и Советом банка. Заседания Правления банка проводятся регулярно. Решения принимаются большинством голосов. При равенстве голосов голос Председателя является решающим.

Правление банка на своих заседаниях имеет право определять численность сотрудников банка, формы и размеры оплаты их труда, рассматривать и утверждать проекты положений о структурных подразделениях, рассматривать и утверждать отчеты о работе подразделений банка, а так же определять порядок ведения делопроизводства.

Председатель правления банка должен представлять банк, исполнять решения высшего органа управления банка и вносить предложения по совершенствованию деятельности банка.

Службы банка подразделяются на функциональные и внутренние, которые в свою очередь делятся на различные отделы. В функциональные службы банка могут быть включены:

- Экономический отдел

- Отдел вкладов и расчетов

- Отдел валютных операций

- Отдел ценных бумаг

- Отдел кредитования

- Операционное управление

- Отдел по развитию международных связей

- Отдел кассовых операций, инкассации и безопасности

К внутренним службам банка следует относить следующие отделы:

- Организационно-административный отдел

- Отдел обслуживания, хозяйственного и социального обеспечения

- Отдел по работе с персоналом

- Управление бухгалтерского учета и отчетности

- Контрольно-ревизионное управление

- Управление развития материально-технической базы

- Отдел проверки и уничтожения погашенных ценных бумаг

- Отдел информатики и автоматизации банковских работ

Каждый из отделов может так же состоять из подразделов (секторов).

Различные блоки несут ответственность за различные виды деятельности. Блок общих вопросов должен решать задачи организации планирования, прогнозирования деятельности банка, должен подготавливать методологию и обеспечивать безопасность и юридическую службу. Благодаря этому блоку обеспечивается целенаправленное развитие банка, выполнение поставленных перед ним задач, регулировка его доходов и расходов. Он помогает обеспечивать банк ресурсами. И так же блок общих вопросов должен следить за правильным выполнением требований Центрального Банка России по основным направлениям деятельности.

Блок коммерческой деятельности охватывает организацию различных банковских услуг, которые связаны с обслуживанием клиентов на коммерческих началах. Именно этот блок способствует получению банковских доходов. Сюда входят кредитное управление, операционное, управление операциями с ценными бумагами, валютными операциями и другое. В рамках данного блока решаются такие вопросы как назначение и характер обеспечения выдаваемых кредитов, механизм предоставления и сроки кредитования, сфера использования и другие факторы.

Блок финансы должен обеспечивать учет внутрибанковских расходов. Это осуществляет бухгалтерия, отдел внутренних расчетов, касса, отдел инкассации. Бухгалтерия - структурное подразделение, осуществляющее бухгалтерский учет, в котором непрерывно отражаются все операции банка в денежной форме. При этом используется бухгалтерский баланс, документация, счета. По данным бухгалтерского учета бухгалтерия составляет бухгалтерскую отчетность в системе показателей, характеризующих состояние средств и финансовой деятельности банка за определенный период.

Комплекс мероприятий по обеспечению безопасности финансово-коммерческой деятельности, надежного функционирования подразделений банка и его филиалов осуществляется специальным управлением безопасности банка.

Так как все операции банка невозможно обрабатывать вручную, блок автоматизации является обязательным для банка. Необходим комплекс технических средств, электронных машин. Это технический блок, который обеспечивает электронную обработку данных.

Ревизионный комитет осуществляет контроль над работой банка. Ревизионный комитет выбирается общим собранием акционеров, а из своего состава избирает председателя и заместителя. Ревизионный комитет проверяет соблюдение банком законодательных и других актов, регулирующих их деятельность; кредитные, расчетные, валютные и другие операции, проведенные банком в течение операционного года; состояние кассы и имущества. Ревизионный комитет представляет Совету банка, Собранию акционеров и Центральному банку отчет о проведенных ревизиях, сопровождаемый рекомендациями по устранению недостатков.

Кредитный комитет не является самостоятельным подразделением банка, в его состав входят должностные лица других отделов банка, а так же лица, кандидатуры которых ободрены Советом банка. Этот комитет создается для повышения уровня и улучшения качества управленческих решений определения стратегии в сфере кредитных операций, координации в реализации стратегии в сфере кредитных операций, координации в реализации кредитной политики и приятия решений по принимаемым вопросам.[2]

Руководитель кредитной организации, главный бухгалтер и руководитель ее филиала не имеют права занимать должности в других организациях, осуществляющих страховую, лизинговую или кредитную деятельность, а так же являющихся профессиональными участниками рынка ценных бумаг.

Внешними организационными структурами банка могут являться следующие формы подразделений: дочерние организации, филиалы, отделения, дополнительные офисы, операционные кассы вне кассового узла, обменные пункты, представительства, а также разнообразные группы и объединения (только банковские и иные — с участием банков и небанковских организаций). Они рассчитаны на освоение финансовых ресурсов новых групп клиентуры, новых видов производств (отраслей) и новых территорий, с которыми или на которых уже работают другие банки и иные кредитные организации.

Банк вправе иметь дочерние банки, дочерние НКО, иные дочерние организации. Дочерний банк — это самостоятельное юридическое лицо, регистрируемое в порядке, установленном для всех коммерческих банков. Такой банк:

- действует как формально полностью самостоятельная коммерческая организация

- имеет отдельный корреспондентский счет в соответствующем учреждении Центрального Банка России

- обладает обособленным имуществом, формирует банковские фонды

- имеет самостоятельный баланс, заключает договоры от своего имени, сам отвечает по своим обязательствам

- самостоятельно ведет всю отчетность

Главный банк должен быть держателем более 50% акций созданного или приобретенного им дочернего банка. Отношения дочернего банка с материнским основываются на учредительном договоре, уставе и других принятых документах. Прибыль, получаемая дочерним банком, распределяется среди его участников в соответствии с нормами устава и решениями общего собрания владельцев банка.

Каждый банк должен стремиться к максимально четкому формированию своей политики в отношении внешних подразделений, выбирая те из них и в таких сочетаниях, которые наиболее полно отвечают его цели на рынке банковских услуг и могут быть обеспечены финансовыми, материально-техническими и кадровыми ресурсами.

Глава 2. Анализ организационной структуры коммерческого банка

2.1 Модели организационной структуры

Банки в рыночных условиях специализируются на оказании различных видов услуг, ставят перед собой различные цели. Из этого следует, что их организационные структуры могут варьироваться в широких пределах. Каждый из видов организационных структур имеет свои преимущества и недостатки, которые должны учитываться в процессе выбора оптимальной структуры организации, соответствующей конкретным рыночным условиям. Организационные структуры банков различаются, прежде всего, по принципу бюрократии, т. е. организации документооборота, информационных потоков.

Изначально основы построения организационной структуры банка должны быть зафиксированы в учредительных документах (учредительный договор, Устав). В этих документах определяются основы организационного построения банка с учетом предполагаемого характера деятельности и распределяются полномочия высших органов управления банка.

Полноценно развитые организационные структуры имеют только крупные банки. В малых и средних банках часть функций может выполняться на основе совмещения обязанностей. Такое совмещение закрепляется в должностных инструкциях руководителей подразделений, в положении о подразделении.

Структура банка зависит от специфики его деятельности и должна учитывать субъективные особенности руководства и персонала банка. Исходным моментом формирования организационной структуры может быть признан анализ, в процессе которого выясняют возможность использовать в качестве базовой организационной структуры конкретного банка одной из типовых структур, а именно: линейной, функциональной, дивизиональной, матричной и командно-ориентированной.

В линейной структуре банка элементы выделяют, исходя из количественных, территориальных или других достаточно простых факторов. Каждый банк, который имеет сеть филиалов, операционных касс, обменных пунктов использует в своей деятельности линейную структуру.

Линейная организационная структура основывается на принципе единства распределения поручений, согласно которому право отдавать распоряжения имеет только вышестоящая инстанция. Соблюдение этого принципа должно обеспечивать единство управления. Такая организационная структура образуется в результате построения аппарата управления из взаимоподчинённых органов в виде иерархической лестницы, т.е. каждый подчинённый имеет одного руководителя, а руководитель имеет несколько подчинённых. Два руководителя не могут непосредственно связываться друг с другом, они должны это сделать через ближайшую вышестоящую инстанцию. Такую структуру часто называют однолинейной. Преимуществами такой структуры можно назвать:

- Простое построение

- Однозначное ограничение задач, компетенции, ответственности

- Жесткое руководство органами управления

- Оперативность и точность управленческих решений

Недостатки:

- Затруднительные связи между инстанциями

- Концентрация власти в управляющей верхушке

- Сильная загрузка средних уровней управления[3]

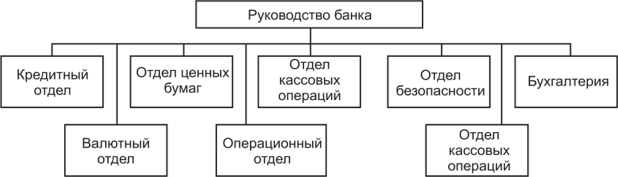

Рис.1. Функциональная организационная структура

На рис.1 изображена функциональная организационная структура. Данная структура которая включает функциональные подразделения и службы, число которых определяется экономическим содержанием и объемом выполняемых банком операций.

Функциональная организационная структура коммерческого банка основана на создании подразделений для выполнения определённых функций на всех уровнях управления. К таким функциям относят исследования, производство, сбыт, маркетинг, бухгалтерию и т.д. Здесь с помощью директивного руководства могут быть соединены иерархически нижние звенья управления с различными более высокими звеньями управления. Передача поручений, указаний и сообщений осуществляется в зависимости от вида поставленной задачи.

Функциональная структура управления нацелена на выполнение постоянно повторяющихся рутинных задач, не требующих оперативного принятия решений. Функциональные службы обычно имеют в своём составе специалистов высокой квалификации, выполняющих в зависимости от возложенных на них задач конкретные виды деятельности.

К преимуществам такой структуры можно отнести:

- Сокращение звеньев согласования

- Уменьшение дублирования работ

- Укрепление вертикальных связей и усиление контроля над деятельностью нижестоящих уровней

- Высокая компетентность специалистов, отвечающих за выполнение конкретных функций

К недостаткам:

- Неоднозначное распределение ответственности

- Затруднённая коммуникация

- Длительная процедура принятия решений

- Возникновение конфликтов из-за несогласия с директивами, так как каждый функциональный руководитель ставит свои вопросы на первое место.

Из-за наличия и большого значения вертикальных связей может возникать перегрузка лиц, принимающих решения. Такая ситуация называется эффектом «бутылочного горла».

Дивизиональная структура управления отличается тем, что имеет иерархический двухуровневый характер: первый уровень – функциональная структура; второй уровень – линейная структура.

Высший первый уровень отвечает за стратегическую деятельность, а второй уровень за текущую деятельность. То есть в такой структуре, стратегическая и текущая деятельность организованы раздельно.

Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а управляющие (менеджеры), возглавляющие отделения.

Различные типы дивизиональной структуры имеют одну и ту же цель - обеспечить более эффективную реакцию банка на тот или иной фактор окружающей среды.

К преимуществам данной структуры управления следует отнести:

- Четкое разграничение ответственности;

- Высокая гибкость и адаптивность системы;

- Высокая самостоятельность структурных единиц;

- Разгрузка высшего менеджера;

- Простота коммуникационных сетей;

- Кадровая автономия, высокая мотивация.

Недостатками является:

- Высокая потребность в руководящих кадрах;

- Сложная координация;

- Повышенные затраты за счет дублирования функций;

- Сложность осуществления единой политики;

- Разобщенность персонала;

- Слабый синергетический эффект.[4]

Двухмерная матричная модель использует комбинацию деления функционального и по группам клиентов. Считается, что два руководителя, один из которых отвечает за функциональную составляющую, а второй – за обслуживание определенных групп клиентов, могут выработать единую точку зрения и обеспечить такое удовлетворение потребностей клиента, которое приемлемо как для банка, так и для клиента.

В международной практике банков, имеющих такую структуру подразделения, ориентированные на сбыт услуг принято называть front office. Задачей этих подразделений является продвижение банковского продукта и привлечение новых клиентов.

Подразделения, работающие по выполнению банковских операции, относят к back office. Их задача состоит в разработке и анализе операций или проектов, их оценки, принятии решений по этим проектам или операциям, а так же контроль над их выполнением.

В процессе работы двухмерной матричной модели, запросы клиентов внешней среды банка согласовываются с возможностями внутренней среды банка.

Трехмерная матричная модель базируется на взаимодействии в рамках организационной структуры трёх факторов, имеющих одинаковый вес. Например, функциональный, региональный факторы, и фактор, связанный с конкретной группой клиентов.

Недостатком матричных структур является наличие у каждого специалиста как минимум двух руководителей, требования которых к деятельности этого специалиста достаточно часто не совпадают. Такое несовпадение требований можно объяснить различными задачами, которые ставят перед собой руководители. По этой причине специалисты, которые работают в матричной структуре управления, часто испытывают повышенные психологические нагрузки, стресс.

Командно-ориентированные структуры управления являются развитием матричных многомерных структур. Такие структуры призваны улучшить качество и ускорить осуществление принимаемых решений. Командный или групповой подход включает перенос права принятия решения с одного лица на группу сотрудников. При этом структурно система управления не может претерпевать существенных изменений.

Внутри группы специалистов отсутствуют иерархические отличия, а функции каждого из них определяются в соответствии с задачей и с учетом индивидуальных способностей.[5]

Особенностью такой структуры является наличие общей групповой цели и необходимость координированного поведения членов команды, их участие в принятии решений. При этом происходит децентрализация принятия решений и обеспечивается возможность учета большего числа мнений.

Недостатком такой структуры управления можно считать нарушение субординации, угнетение индивидуализма и необходимость стереотипного поведения членов команды.

2.2 Совершенствование и изменение организационной структуры коммерческого банка

Структура банка не представляет нечто застывшее, а постоянно модернизируется в соответствии с его новыми целями и задачами. В то же время на организационное строение банка большой отпечаток накладывает его внутренняя культура, наличие традиций, определяющих основы поведения руководителей и сотрудников. Здесь очень многое зависит от уровня руководства.

Накопленный уже опыт свидетельствует, что к правилам эффективного руководства относятся следующие:

· передача (делегирование) соответствующим банковским структурам полномочий и ответственности за результаты использования предоставленной власти;

· планирование основных направлений работы с людьми;

· неуклонное стремление к достижению цели;

· четкость и конкретность отдаваемых распоряжений;

· соотнесение возможностей исполнителей со сложностью поставленных задач;

· формирование деловой и доброжелательной атмосферы во всех подразделениях банка;

· сочитание поощрений за лучшие показатели в работе и карательных мер и санкций за упущения;

· гласность в работе (разумеется, при сохранении коммерческой тайны и других секретов банка);

· постоянный контроль за физическим и психологическим состоянием сотрудников;

· материальная поддержка сотрудников в необходимых ситуациях;

· регулярные контакты руководителей с подчиненными;

· организация методической работы и т.д.

Любые изменения в структуре банка, которые обусловлены: внедрением в практику новых услуг, изменениями в характере обслуживания клиентов, намерением руководства расширить степень охвата рынка, использованием более совершенной техники, новых методов работы - порой коренным образом изменяют требования к персоналу банка, его сотрудникам. Это еще более обостряет проблему банковских кадров - их квалификации, столь болезненную для многих коммерческих банков России.

Правильно выбранная организационная структура, своевременное ее изменение в соответствии с меняющимися внутренними и внешними факторами - важные условия реализации банковской стратегии, эффективной деятельности банка.

Рынок банковских услуг довольно объемен, его обслуживание требует от банка сбора и обработки огромного потока информации. Разработка новых видов услуг является достаточно трудоемким процессом, что отражается на их себестоимости. Колебания конъюнктуры рынка вынуждают банк прибегать к постоянному изменению стратегии действий, отнимают довольно много времени и средств.

Все это ведет к утрате сил и средств банка, отчего снижается эффективность работы, уменьшаются шансы в завоевании конкурентных преимуществ, что определяет необходимость регулярного проведения управленческого анализа деятельности коммерческого банка и его подразделений.

Вопрос совершенствования организационной структуры банка должен быть постоянно во внимании высшего руководящего состава банка, и находиться в тесной связи с политикой и стратегией коммерческого банка.

Между всеми составляющими организационной системы управления существуют сложные отношения взаимозависимости: изменения в каждой из них вызывают необходимость пересмотра всех остальных. Это сложный процесс, ответственный и нередко болезненный для банка. Он требует учета таких факторов, как: особенность внутренней культуры банка, обязательства высшего руководства, задачи переподготовки персонала, изменение требований к комплектации штата специалистами, наконец, сокращение штата.

Например, если руководством банка принято решение о введении нового органа (функции которого ранее никто не выполнял), нужно одновременно дать ответ на следующие вопросы:

- какие задачи будет решать новый отдел?

- кому он будет непосредственно подчинен?

- какие органы и подразделения организации будут доводить до него необходимую информацию?

- на каких иерархических уровнях будет представлена новая служба?

- какими полномочиями наделяются работники нового отдела?

- какие формы связей должны быть установлены между новым отделом и другими отделами?

Увеличение количества элементов и уровней в организационной системе неизбежно приводит к многократному росту числа и сложности связей, возникающих в процессе принятия управленческих решений. Следствием этого нередко является замедление процесса управления.[6]

Потребность в организационных изменениях, совершенствовании организационной структуры чаще всего возникает в следующих случаях:

- Быстрый рост

- Изменение рыночных условий деятельности, вызовы внешней среды

- Новые стратегические направления

- Необходимость снижения издержек

- Смена собственников

- Отставание организационной структуры от фазы развития предприятия, кризис менеджмента

- Слияния, поглощения, разделение

Любую перестройку структуры управления необходимо оценивать, прежде всего, с точки зрения достижения поставленных перед ней целей. В кризисный период изменения в структурах управления направлены на создание условий для выживания организации за счет более рационального использования ресурсов, снижения затрат и более гибкого приспособления к требованиям внешней среды.

Наиболее сильно организационная структура банка может измениться в результате реорганизации вследствие санкции, слияния или поглощения. Необходимость в реорганизации банка может порождаться внешними и внутренними факторами.

Организационная структура не может слишком часто модифицироваться. Внесение изменений в структуру банка — процесс достаточно сложный, требующий учета целого ряда специфических факторов.

Структурная организация требует соответствующей переподготовки персонала, поскольку практически все организационные изменения связаны с повышением качества обслуживания клиентуры, расширением рынка, увеличением объемов совершаемых операций и введением новых, более совершенных технологий и методов работы.

В рыночных условиях структурная перестройка в большинстве случаев связана с необходимостью сокращения штата. Осуществление этой меры требует тщательного анализа сложившейся ситуации с тем, чтобы избежать негативных социальных последствий. К любым кадровым изменениям надо подходить с точки зрения возможности выполнения сотрудниками своих функциональных обязанностей при минимальном количестве исполнителей и максимальной их квалификации.

коммерческий

Заключение

В современных условиях для российских банков процесс управления требует от руководителей и владельцев банка очень тщательной организации деятельности. Возникающие конфликты интересов у сотрудников и отделов банка должны быть разрешены в пользу оптимального сохранения эффективности банковского бизнеса.

Банку следует определить, а так же нормативно (приказами, распоряжениями, положениями и т.п.) закрепить статусы кредитных подразделений банка, клиентских подразделений, депозитных подразделений.

Необходимость совершенствования системы управления на современном этапе определяется многими факторами. Это и оптимизация численности аппарата управления, его функций; внедрение автоматизированных систем управления и разработки систем принятия решения.

Разработка и введение новых структур управления стало характерной чертой работы организаций. В ходе таких изменений нередко используются самые разнообразные комбинации известных видов и типов структур, которые банк приспосабливает к конкретным условиям его функционирования.

Множество комплексных факторов и параметров составляет оптимальную организационную структуру. Ключевыми решениями модели являются: разделение труда, управляемость, распределение контроля и делегирование полномочий. Они отражают взаимодействие этих факторов между средой и менеджерами. Именно поэтому ключевые решения являются сложными, и менеджеры не имеют возможности сконструировать наилучшую структуру. Оптимальная модель зависит от взаимодействия факторов размеров организации среды и менеджмента.

Подразделения, или управления, банка формируются по функциональному назначению:

- кредитный комитет и ревизионный комитет занимаются общими вопросами: первый разрабатывает кредитную политику банка, второй проводит внешний обзор и оценку деятельности банка;

- управление планирования занимается организацией коммерческой деятельности и управлением банковской ликвидностью, рентабельностью; экономическим анализом и изучением кредитоспособности клиента; разработкой основ и планов коммерческой деятельности банков; маркетингом и связями с общественностью;

- управление депозитных операций проводит депозитные операции (прием и выдачу вкладов) и занимается эмиссией и размещением собственных ценных бумаг (акций, облигаций, векселей, сертификатов);

- управление кредитных операций осуществляет краткосрочное и долгосрочное кредитование; кредитование населения; нетрадиционные банковские операции, связанные с кредитованием, такие, как лизинг, факторинг и т.д.;

- управление посреднических и других операций связано с проведением гарантийных операций и операций по доверенности (трастовые операции); комиссионных операций, факторинговых услуг, посреднических услуг; операций с ценными бумагами (операции по размещению, хранению и продаже ценных бумаг);

- управление организации международных банковских операций осуществляет валютные и кредитные операции с привлечением валютных вкладов, покупку валюты, предоставление валютных кредитов; проведение международных расчетов;

- учетно-операционное управление, включающее операционный отдел, отдел кассовых операций, расчетный отдел, занимается проведением расчетно-кассового обслуживания клиентов.

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие: административно- хозяйственный отдел; юридический отдел, юристы которого проверяют правильность документов, составления договоров, проведения трастовых операций (представление клиента в суде); отдел кадров, занимающийся подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерию.

В силу того, что организационную структуру банка разрабатывает Совет директоров, она может быть индивидуальной для каждого банка и зависит от совокупности выполняемых банком операций. Однако в целом организационная структура может строиться по отраслевому или территориальному признаку, например, отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений.

Деятельность коммерческих банков в России расширяется, возникает ряд новых для них операций, что отражается на организационной структуре банков, способствует ее совершенствованию, с тем чтобы банки могли выполнять возложенные на них функции.

Таким образом, принятие организационного решения играет ключевую роль в модели организации. Стратегии, которые были успешными в прошлом, становятся неэффективными в свете международной конкуренции, изменений технологий и изменения форм промышленного развития.

Так же, как организация экспериментирует с новыми стратегиями, они будут расширять эксперименты с новыми организационными моделями. Эти модели будут больше похожи на органические модели, чем на механистические, и будут порождать многие характеристики сетевых организаций.

Список литературы

- Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности"

- Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка – «Высшее образование», 2008

- Бланк И.А. Управление финансовыми рисками – «Ника-Центр», 2006

- Букин С.О. Основы менеджмента – «Гароарики», 2006

- Владыко С.Н. Организационная структура коммерческого банка – «Банковский вестник», 2006.

- Глущенко В.В. Организация деятельности коммерческого банка – «ТОО НПЦ "Крылья"», 2007

- Ермаков С.Л., Юденков Ю.Н. Основы организации деятельности коммерческого банка – «КноРус», 2009

- Калтырин А.В. Деятельность коммерческих банков: Учебное пособие – «Феникс», 2015. 254 с.

- Монахова Е.В., Гегонина Н.Р., Галлямова А.З., Лужнова Л.А, Лазаренко В.Г. Основы организации деятельности коммерческого банка – «МБЭК», 2018

- Свиридов, О. Ю. Деньги, кредит, банки / О.Ю. Свиридов. - М.: Издательский центр "МарТ", ИКЦ "МарТ", 2017. - 480 c.

- Семибратова О.И. Банковское дело – «Академия», 2003

- Щегорцов, В. А. Деньги, кредит, банки / В.А. Щегорцов, В.А. Таран. - М.: Юнити-Дана, 2016. - 416 c.

Размещено на Allbest.ru

-

Федеральный закон от 2 декабря 1990 г. N 395-I "О банках и банковской деятельности" ↑

-

Монахова Е.В., Гегонина Н.Р., Галлямова А.З., Лужнова Л.А, Лазаренко В.Г. Основы организации деятельности коммерческого банка – МБЭК, 2002 ↑

-

Букин С.О. Основы менеджмента – «Гароарики», 2006. С.58-62 ↑

-

Букин С.О. Основы менеджмента – «Гароарики», 2006. С. 68-71 ↑

-

Калтырин А.В. Деятельность коммерческих банков: Учебное пособие – «Феникс», 2015.С. 56-58 ↑

-

Монахова Е.В., Гегонина Н.Р., Галлямова А.З., Лужнова Л.А, Лазаренко В.Г. Основы организации деятельности коммерческого банка – «МБЭК», 2018 ↑

- "Формы и системы оплаты труда на предприятии"

- Индивидуальные проявления кризиса трех лет (Особенности психического развития ребенка в период раннего детства (1-3 года))

- исследование рынка ценных бумаг и выявление пробелов в его регулировании.

- Банковская информация и обеспечение банковской тайны»

- Основы нотариата

- Управление поведением в конфликтных ситуациях.(Определение и характеристика конфликта)

- Использование в деятельности менеджера современных концепций лидерства

- Психологические факторы, влияющие на принятие решения (Виды управленческих решений)

- Основные функции в системе менеджмента

- Формирование ассортимента товаров на предприятиях торговли. (На примере торгового предприятия)

- Коммерческая деятельность оптового торгового предприятия и его совершендствование (на примере конкретной организации)

- Организация кассовой работы в банке (Классификация кассовых операций банков в РФ)