Функции налогового учета.

Содержание:

Введение

Сегодня в центре внимания самых широких слоев населения оказываются проблемы функционирования национальной экономики, состояние государственного бюджета, направления социальной политики. Изучению налоговой политики государства и посвящена тема курсовой работы[1].

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основании данных первичных документов, сгруппированных в соответствии с нормами НК РФ (ст. 313 НК РФ).

Из истории известно, что в период рабовладения налоги взимались в виде различных натуральных податей и служили дополнением к трудовым повинностям или формой дани с покоренных народов. Однако по мере развития товарно-денежных отношений налоги все больше приобретали денежную форму.

В Республике Беларусь необходимость в государственной налоговой службе возникла, когда она обрела свою независимость, сменилось налоговое законодательство, стал набирать обороты малый и средний бизнес. Основная задача налоговой инспекции – обеспечение устойчивого наполнения бюджета.

Актуальность данной темы обусловлена тем, что в условиях дальнейшей трансформации экономики Беларуси к цивилизованным рыночным отношениям, важно учитывать и использовать в хозяйственной политике положительные черты налоговых систем Запада. Это – стабильность ее принципов, гармоничность и эффективность, социальная направленность налоговых мероприятий, взаимосвязь территориальных и отраслевых пропорций воспроизводства, сочетание текущих и стратегических интересов развития общества.

Цель курсовой работы – рассмотреть налоговую политику Республики Беларуси и работу налоговой инспекции на примере Солигорского району.

Для достижения поставленной цели необходимо было решить следующие задачи:

- определить сущность налогов и их функции;

- рассмотреть основные принципы и виды налогов;

- изучить систему налогообложения Республики Беларусь;

- дать характеристику деятельности инспекции по налогам и сборам по Солигорскому району.

Объект исследования налоговая инспекция по Солигорскому району Минской области.

Предмет исследования – налоговая политика Республики Беларусь.

В процессе написания работы изучались законодательные и нормативные документы, изучалась специальная и научная литература, посвященная данной проблеме. Так же использовались статистические материалы и документы Инспекции МНС по Солигорскому району Минской области.

Глава 1. Налоги: сущность и значение в экономике

1.1 Налоги: понятие, сущность и функции

С самых древних времен налоги – это основной источник образования государственных финансов через обязательные выплаты части гражданского продукта. При этом налогообложение как элемент экономической культуры характерно для всех стран как рыночного, так и нерыночного типа хозяйствования, а это значит, что оно является неотделимой частью цивилизации. На сегодняшний день налоги – это обязательные выплаты, которые вносятся субъектами экономической деятельности и гражданами со своего дохода в бюджет государства для обеспечения общественных потребностей по ставкам, которые установлены в законодательном порядке.

В каждом государстве экономической базой и инструментом финансовой политики являются налоги. Налоги – один из элементов экономических отношений в любом государстве, и касается как юридических, так и физических лиц. Однако до сих пор, никто не считает, что налоги установлены справедливо.

Сколько веков существует государство, столько же существуют и налоги: все признают что, без налогов не обойтись, и ищут принципы оптимального налогообложения. Необходимость налогов вытекает из классических функций государства, которое выполняет разнообразную деятельность.

Это и политическая, и оборонная, и экономическая, и внешнеэкономическая, и социальная. Для их существования необходимы средства. Кроме налогов у государства практически нет иных источников для финансирования своих нужд[2].

Теоретически можно выделить следующее определение налогов: налоги – императивные денежные отношения, в процессе которых образуется бюджетный фонд без предоставления субъекту налога какого- либо эквивалента. Первый сущностный признак налога - императивность. Она предполагает отношения власти и подчинения. Второй признак - смена собственника[3].

Ученые экономисты приводят разные определения налогов. В любом случае они имеют одну общую характеристику, что налог - платеж обязательный. Это значит, что платежи, которые не обязательны, не относятся к налогам. Налоги являются теми платежами, которые осуществляются безвозмездно, то есть их уплата не устанавливает каких-либо конкретных обязанностей государства по отношению к лицу, вносящему эти платежи. Некоторые определения гласят, что налоги - это платежи, взимаемые в установленном законом порядке. Это справедливо в том смысле, что в цивилизованном государстве обязанности по уплате налогов должны устанавливаться законом.

Расширение налогового метода изъятия и мобилизации государством части дохода хозяйствующих субъектов происходит при постоянном соприкосновении всех функций в процессе производства. Каждая функция отражает определенную сторону налоговых отношений между государством и налоговым агентом.

Дадим определение налоговому агенту. Это юридическое или физическое лицо, хозяйственная группа, простое товарищество, доверительный управляющий, которые являются источником выплаты доходов плательщику, и на которые, в силу налогового законодательства, возлагаются обязанности по исчислению, удержанию у плательщика и перечислению в бюджет налогов, сборов[4].

Для того чтобы применить правильно налог, необходимо знать основные элементы налогообложения и налоговое законодательство, регулирующее те или иные налоги. Налог считается установленным в случае, когда определены плательщики и следующие элементы налогообложения:

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления;

- порядок и сроки уплаты[5].

Каждый налог, сбор имеет самостоятельный объект налогообложения. Один и тот же объект может облагаться определенным налогом, сбором у одного плательщика только один раз за соответствующий налоговый период. Объектами налогообложения в Налоговом кодексе признаются обстоятельства, с наличием которых у плательщика налоговое законодательство связывает возникновение налогового обязательства по уплате налога, сбора, пошлины. В настоящее время для целей налогообложения применяется термин «объекты», под которым понимаются: товары, работы, услуги, имущественные права на интеллектуальную собственность, основные средства[6].

А что же такое доходы? Доходы - это также распространенный объект налогообложения. На использовании этого объекта строятся конкретные правила исчисления и уплаты налога на прибыль, налога на соответствующие виды доходов юридических лиц, подоходный налог с физических лиц. Под доходом для целей налогообложения Налоговый кодекс признает экономическую выгоду в денежной или натуральной форме, учитываемую в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемую применительно к конкретному налогу, сбору (пошлине) [7].

Налоговым обязательством признается обязанность плательщика при наличии обстоятельств, установленных настоящим Кодексом, таможенным законодательством Таможенного союза и актами Президента Республики Беларусь либо решениями местных Советов депутатов, уплатить определенный налог, сбор.

Налоговая база представляет собой стоимостную, физическую или иную характеристику объекта налогообложения. Налоговая база устанавливается применительно к каждому налогу, сбору.

Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы, если иное не установлено настоящим Кодексом, таможенным законодательством Таможенного союза и актами Президента Республики Беларусь.

Элементы налога - это родовые признаки, отражающие социально-экономическую сущность налога. В практике налогообложения распространены следующие общепризнанные в большинстве стран мира элементы налогов.

Субъект налога (плательщик) - юридическое или физическое лицо, которое по закону государства обязано платить налог. Субъект может быть формальным, если он переносит налога другое лицо, становящееся носителем налога, или фактическим плательщиком. Субъекты налоговых отношений - один из основных элементов налоговой системы государства, ее налогового законодательства.

Объект налога - предмет, действие или явление (доход, имущество, товар, добавленная стоимость, отдельные виды деятельности, передача или продажа имущества), которые в соответствии с законом подлежат обложению налогом.

Источник налога - часть субъекта (заработная плата, прибыль, проценты), из которого уплачивается налог. Он не всегда тождествен объекту налогообложения.

Налоговая база - часть объекта обложения, образующаяся в результате учета всех полагающихся льгот и вычитаний. К ней непосредственно применяется налоговая ставка.

Налоговый период - время, за которое производится начисление налога или сбора и в течение которого плательщик имеет обязанности по их уплате. В Беларуси налоговым периодом является, как правило, месяц, квартал, календарный год. Взимание неналоговых платежей и некоторых сборов не связано с каким-либо налоговым периодом. Под налоговым периодом понимается календарный год или иной период времени, определяемый применительно к каждому конкретному налогу, по окончании которого определяется налоговая база и исчисляется сумма этого налога, сбора.

Налоговый период может состоять из нескольких отчетных периодов.

Налоговая ставка - величина налога в расчете на единицу налогообложения. Она устанавливается либо в процентах, либо в твердых суммах. Различают твердые, или равные, ставки; пропорциональные ставки; прогрессивные ставки; регрессивные ставки. Твердые ставки определяются в абсолютной сумме. Пропорциональные ставки устанавливаются в процентах к облагаемому доходу, обороту либо стоимости имущества[8].

Прогрессивные ставки - это ставки, увеличивающиеся с ростом объекта налогообложения. Прогрессия бывает двух видов - простая и сложная. При простой прогрессии ставка налога растет и распространяется на всю сумму налоговой базы; при сложной прогрессии налоговая база делится на части, каждая из которых облагается своей ставкой, т.е. повышенные ставки применяются не ко всей базе, а к части, превышающей предыдущую ступень. Регрессивные ставки понижаются по мере роста налоговой базы.

Налоговые льготы - полное или частичное освобождение от налогов определенных плательщиков, исключение из облагаемого оборота некоторых доходов и расходов, применение пониженных ставок налога, отсрочка в уплате налогов.[9]

Каждая экономическая категория раскрывается посредством ее функций. Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов.

Конкретная формулировка функций налогов вытекает из самого понятия налогов. Перечислим основные налоговые функции: фискальная, стимулирующая, распределительная, регулирующая, контрольная.

Первая и главная функция налогов – это фискальная функция. Она проявляется в бесперебойном обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. Это основная функция, характерная для всех государств на различных этапах их развития.

Стимулирующая функция реализуется через систему льгот, исключений, преференций. Используя налоговые ставки, льготы, изменяя условия налогообложения, государство создает предпосылки для ускоренного развития определенных отраслей и производств, способствует решению актуальных общественных проблем[10].

Из сущности налогов вытекает и распределительная функция. Она обеспечивает процесс перераспределения валового внутреннего продукта. При этом одна его часть направляется на расширенное воспроизводство израсходованных факторов производства (капитала, труда, природных ресурсов), а другая часть - в бюджет государства.

Вторая регулирующая функция налогов – обеспечение и поддержание развития рыночной конкуренции. Развитие рыночной экономики регулируется путем применения отлаженной системы налогообложения. Основным принципом, из которого строится система налогообложения товаропроизводителей, является принцип его равней тяжести. Он реализуется, с помощью равных налоговых ставок. Все предприятия, независимо от форм собственности, ставятся в одинаковые условия изъятия дохода и прибыли[11].

Социальная функция налогов в рыночной экономике проявляется в облегчении жизни малообеспеченных слоев населения. С этой целью система налогообложения граждан строится, по прогрессивной шкале, в которой получатели больших доходов вносят налог по более высоким ставкам, а получатели меньших доходов - по более низким[12].

1.2 Основные принципы налогообложения и виды налогов

Для того чтобы налоги выполняли свои функции система налогов должна строиться по следующим правилам:

- обязательность уплаты налогов;

- система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги;

- налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям;

- налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Реализация общественного предназначения налогов воплощается в налоговой системе любой страны, разрабатываемой с учетом базовых правил и положений теории налогообложения. Эти правила и положения образуют совокупность принципов налогообложения, определяющих направленность налоговой политики и закладываемых в фундамент построения налоговой системы[13].

Таким образом, принципы налогообложения - это базовые идеи, правила и положения, применяемые в сфере налогообложения. Следовательно, можно сказать, что принципы налогообложения - это принципы построения налоговой системы.

Ученые экономисты для того, чтобы налоги выполняли свои функции, определяют целую группу принципов построения системы налогообложения. Вначале рассмотрим экономические принципы налогообложения[14].

Принцип справедливости предполагает установление обязанности каждому юридическому и физическому лицу принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям.

Принцип эффективности подразумевает необходимость установления таких налогов, чтобы поступления по каждому налогу существенно перекрывали затраты государства на его администрирование.

Принцип соразмерности основан на взаимозависимости процессов наполняемости бюджетов и дестимулирования в результате налогообложения экономической активности налогоплательщиков. Данный принцип зачастую характеризуют также как принцип экономической сбалансированности интересов налогоплательщиков и государственной казны.

Принцип учета интересов основан на определенности налогового платежа, а также удобстве исчисления и времени уплаты налога, в первую очередь для налогоплательщика[15].

Принцип множественности налогов синтезирует в себе два аспекта.

Во-первых, этот принцип предусматривает целесообразность построения налоговой системы на совокупности дифференцированных налогов и различающихся объектов обложения.

Во-вторых, этот принцип предусматривает целесообразность формирования множественности источников бюджетов каждого уровня, недопустимости ситуации «бюджета одного налога»[16].

Рассмотрим теперь юридические принципы налогообложения.

Принцип нейтральности предполагает единообразный характер применения налогов и равенство всех плательщиков перед налоговым законом.

Принцип установления налогов законами означает, что любой закон должен быть установлен исключительно посредством принятия представительной властью страны.

Принцип отрицания обратной силы налогового закона основан на том, что вновь принимаемый закон, ухудшающий положение налогоплательщиков, не может распространяться на отношения, возникшие до его принятия.

Принцип приоритетности налогового законодательства заключается в том, что нормативно-правовые акты, регулирующие какие-либо отношения, в целом не связанные с вопросами налогообложения, не должны содержать норм, устанавливающих особый порядок взимания налогов.

Принцип наличия всех элементов налога в законе означает, что налог считается установленным лишь в том случае, когда соответствующим законом определены налогоплательщики и все элементы налога[17].

Существуют также организационные принципы налогообложения.

Принцип единства налоговой системы предполагает недопустимым установление налогов, прямо или косвенно ограничивающих свободное перемещение в пределах территории страны товаров или денежных средств.

Принцип подвижности налогообложения заключается в том, что в целях приведения в соответствие с объективно изменяющимися государственными потребностями некоторые обязательные элементы налога и даже сам налог могут быть оперативно изменены как в сторону ослабления, так и в сторону усиления его фискальной или иной функции.

Принцип стабильности налоговой системы основан на том, что, несмотря на определенную подвижность налогообложения, налоговая система должна быть достаточно стабильной, кардинальное реформирование налоговой системы должно проводиться лишь в исключительных случаях и в строго определенном порядке.

Принцип налогового федерализма следует рассматривать как основной организационный принцип функционирования налоговой системы страны, наделяющий различные уровни государственного правления налоговыми полномочиями и ответственностью по поводу установления налогов, налоговых отчислений и распределения налоговых доходов между бюджетами соответствующих уровней для обеспечения их финансовой самостоятельности.

Принцип гласности основан на требовании обязательного официального опубликования законов, других нормативных актов, касающихся тем или иным образом обязанностей налогоплательщика.

Принцип одновременности обложения базируется на недопущении обложения одного и того же объекта более чем одним налогом.

Следует заметить, что совокупность представленной системы принципов не является общепринятой в теории и практике налогообложения. Различные исследователи по-разному видят эту систему[18].

Классификация налогов - это группировка налогов по различным признакам. Для организации рационального управления налогообложением она имеет большое значение. Самое популярное деление налогов по способу изъятия. Это прямые и косвенные налоги[19].

Учетно-экономическая целесообразность определяет следующую группировку налогов, взимаемых с предприятий и организаций:

- налоги, относимые на издержки производства и обращения;

- налоги, включаемые в продажную цену продукции;

- налоги, относимые на финансовые результаты;

- налоги на прибыль и за счет прибыли, остающейся в распоряжении плательщика.

Учитывая то, к кому поступают налоги, они классифицируются следующим образом:

а) в унитарных государствах бюджетная система состоит из республиканского бюджета и местных бюджетов, поэтому там существуют государственные налоги, устанавливаемые верховной властью, взимаемые на основе государственного законодательства и поступающие в госбюджет, и местные налоги.

б) в федеральных государствах бюджетная система состоит из трех основных звеньев: федеральный бюджет, региональные бюджеты и местные бюджеты. Соответственно и налоги в федеральном государстве делятся на федеральные налоги, налоги субъектов федерации и местные налоги.

Глава 2. Организация налоговой системы Республики Беларусь

2.1 Оценка налоговой системы Республики Беларусь

На территории Республики Беларусь установлены и действуют две группы налогов - республиканские и местные. Такая структура налогов определяет двухуровневую систему, соответствующую бюджетному устройству государства.

Рассмотрим основной перечень действующих налогов и сборов, уплачиваемых в бюджет Республики Беларусь в 2016 году на рисунке 1.

Основные действующие налоги и сборы, уплачиваемые в бюджет Республики Беларусь

Республиканские налоги, сборы (пошлины)

Местные налоги и сборы

- налог на добавленную стоимость;

- акцизы;

- налог на прибыль;

- налог на доходы иностранных организаций, не осуществляющих деятельность в РБ через постоянное представительство;

- подоходный налог с физических лиц;

- налог на недвижимость;

- земельный налог;

- экологический налог;

- налог за добычу (изъятие) природных ресурсов;

- сбор за проезд автомобильных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь;

- оффшорный сбор;

- гербовый сбор;

- консульский сбор;

- государственная пошлина;

- патентные пошлины;

- таможенные пошлины и таможенные сборы.

налог за владение собаками;

курортный сбор;

сбор с заготовителей.

Рисунок 1 Основные налоги Республики Беларусь

В РБ республиканскими признаются налоги, установленные законодательными актами и обязательные к уплате на всей территории Республики Беларусь. Республиканские налоги могут выступать в качестве регулирующих доходных источников бюджета, т.е. часть таких налоговых поступлений может передаваться на местный уровень.

Местными признаются налоги, устанавливаемые нормативными правовыми актами местных Советов депутатов и обязательные на соответствующих территориях.

Налоговая база и налоговые ставки по республиканским налогам, сборам устанавливаются настоящим Кодексом или иными законодательными актами, если иное не установлено Президентом Республики Беларусь или таможенным законодательством Таможенного союза.

Налоговая база и налоговые ставки по местным налогам и сборам устанавливаются местными Советами депутатов в соответствии с настоящим Кодексом.

В зависимости от способа получения налогов существует разная классификация.

Первый способ (кадастровый) предполагает использование кадастра, который содержит перечень типичных сведений об оценке и средней доходности объекта налогообложения (земли, домов).

Второй способ (декларационный) предусматривает подачу плательщиком в налоговые органы официального заявления - декларации о величине объекта налогообложения, в которую, включают данные о доходах и расходах плательщика, источниках доходов, налоговых льготах и порядке исчисления налога.

Третий способ (административный) предполагает исчисление и изъятие налога у источника выплаты дохода[20].

Основные принципы налогообложения в Республике Беларусь определены в Статье 2 Налогового Кодекса РБ и заключаются в следующем:

1) Каждое лицо обязано уплачивать законно установленные налоги, сборы (пошлины), по которым это лицо признается плательщиком.

2) Ни на кого не может быть возложена обязанность уплачивать налоги, сборы, не предусмотренные Кодексом либо установленные в ином порядке, чем это определено Конституцией Республики Беларусь, настоящим Кодексом, принятыми в соответствии с ним законами, регулирующими вопросы налогообложения, актами Президента Республики Беларусь.

3) Налогообложение в Республике Беларусь основывается на признании всеобщности и равенства.

4) Не допускается установление налогов, сборов и льгот по их уплате, наносящих ущерб национальной безопасности Республики Беларусь, ее территориальной целостности, политической и экономической стабильности, в том числе нарушающих единое экономическое пространство Республики Беларусь, ограничивающих свободное передвижение физических лиц, перемещение товаров или финансовых средств в пределах территории Республики Беларусь.

5) Допускается установление особых видов пошлин согласно международным договорам Республики Беларусь, формирующим договорно-правовую базу Таможенного союза, либо дифференцированных ставок таможенных пошлин в зависимости от страны происхождения товаров в соответствии с Кодексом и таможенным законодательством Таможенного союза[21].

Состав налогов налоговой системы Республики Беларусь можно классифицировать определенным образом, объединив группы налогов по классификационным признакам: объект обложения, особенности ставки, полнота прав соответствующих бюджетов в использовании поступающих налоговых сумм.

Наибольшее распространение получило деление по способу изъятия, то есть по характеру взаимоотношений между государством и субъектами налогов – на прямые и косвенные. Более подробно изображено на рисунке (см. Приложение 1).

В механизме построения налоговой системы Беларуси важное место занимают налоговые льготы, которые используются государством в качестве регулирующей и стимулирующей функции. Их умелое применение способствует росту эффективности производства, повышению благосостояния населения[22].

По характеру взаимоотношений между государством и субъектами налогов, налоги подразделяются на два вида - прямые и косвенные.

Прямые налоги – это налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика.

Косвенные налоги – это налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу и взимаемые в процессе потребления товаров и услуг.

Совокупность взимаемых государством налогов (прямых и косвенных), а также форм и методов их построения образует налоговую систему государства.

Применяются следующие методы уплаты налога:

- наличный платеж, когда плательщик вносит в бюджет государства определенную суму денег в наличной форме;

- безналичный платеж, когда происходит перечисление через банк со счета плательщика на счет бюджета;

- гербовыми марками, т.е. с помощью покупки плательщиком специальных марок и наклеивания их на официальный документ, после чего документ имеет законную силу.

Меры налогового регулирования широко используются для стимулирования конкурентоспособности тех или иных отраслей, создания им наиболее благоприятных условий для накопления капитала, а также поощрения социально полезной деятельности корпораций. С этой целью предоставляются различного рода льготы по уплате корпоративного налога, а также налога с прибылей в зависимости от осуществления корпорациями той или иной деятельности. С помощью налоговых льгот государство может оказывать существенное влияние и на территориальное размещение производительных сил, создание объектов инфраструктуры.

2.2 Характеристика деятельности инспекции по налогам и сборам по Солигорскому району

В Республике Беларусь принята Национальная стратегия устойчивого социально-экономического развития до 2020 года. Один раздел этой стратегии посвящен бюджетно-налоговой политике. Огромная работа проводится над трансформацией нормативной правовой базы с целью снизить уровень ее административного регулирования и улучшить условия ведения бизнеса и создания на территории республики благоприятного инвестиционного климата. Пересмотрено в сторону либерализации законодательство: по распоряжению государственным имуществом; по ценообразованию и страховой деятельности. Проводится плановая приватизация государственной собственности. Совершенствуется система налогообложения.

Приведем немного истории. Налоговая система Республики Беларусь была сформирована в 1992 году. Основу ее составил Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь». Не остались в стороне и специальные акты налогового законодательства, которые определяют по каждому виду налога конкретные объекты налогообложения, порядок уплаты, ставки и льготы.

Первоначально налоговая система включала 15 основных налогов и 8 видов отчислений в различные внебюджетные фонды. Принятый перечень налогов и некоторые методики исчисления имели формальные признаки налогообложения рыночного типа. Однако ее логику и внутреннее содержание определяли потребности сложившегося соотношения доходов и расходов государственного бюджета. В дальнейшем налоговая система постоянно корректировалась: изменялись состав налогов и сборов, порядок расчета.

Внимание, которое государство уделяет налоговой политике, обусловлено ее влиянием на обеспечение условий для экономического роста и повышение уровня жизни населения. За последние годы налоговая система Республики Беларусь претерпела существенные изменения, как в части структуры, так и с позиций методологии исчисления отдельных налогов и, с учетом последних трансформаций, по составу налогов и механизму их администрирования соответствует подходам развитых стран.

На сегодняшний день плательщик уплачивает 6 платежей (налог на прибыль, НДС, налог на недвижимость, земельный налог, экологический, отчисления в социальный фонд). Остальные налоговые платежи выплачиваются в случае занятия специфическими видами деятельности (налог на доходы от лотерейной деятельности) либо совершения специфических операций (оффшорный сбор, акцизы). Принятые меры позволили добиться существенного снижения налоговой нагрузки на экономику. Так, с 2007 по 2016 год налоговая нагрузка на экономику, без учета взносов в ФСЗН, снизилась на 8 пунктов. Эти результаты достигнуты за счет отмены в 2006-2015 годах 26 платежей, по 9 налогам были снижены налоговые ставки. Положительным моментом в снижении налоговой нагрузки на предприятия за последние два года является отмена некоторых налогов, таких как сбор, в республиканский фонд поддержки производителей сельхозпродукции, местных налогов и сборов, что позволило снизить трудоемкость расчетных операций бухгалтерским работникам предприятий и инспекторам[23].

Упрощены механизмы основных налогов, изменены периоды их уплаты. Если на 1 января 2014 года налоговые органы осуществляли 47 административных процедур в отношении индивидуальных предпринимателей и юридических лиц, то на 1 января 2016 года их количество сократилось до 41, на 1 января 2017 года до 32. Причиной сокращения числа административных процедур является отмена различного рода справок, переход с разрешительного принципа осуществления административных процедур на заявительный (например, переход на упрощенную или иные системы налогообложения). Проводимые на постоянной основе мероприятия по развитию электронного взаимодействия с плательщиками, позволили существенно расширить спектр электронных услуг, тем самым уменьшить необходимость посещения налоговых инспекций.

Дадим оценку снижения налоговой нагрузки на предприятия Солигорского района на примере Инспекции Министерства по налогам и сборам Республики Беларусь по Солигорскому району (инспекция МНС по Солигорскому району).

Инспекция МНС по Солигорскому району является структурной единицей областного управления МНС. Это юридическое лицо, имеет печать, бланки с изображением Государственного герба Республики Беларусь и со своим наименованием, счета в банках.

Основные задачи, функции, права и обязанности, порядок деятельности инспекции МНС по Солигорскому району и ее должностных лиц определяются Налоговым кодексом Республики Беларусь, Положением об инспекции МНС Республики Беларусь по Солигорскому району, иными актами законодательства. Инспекция МНС по Солигорскому району подотчетна и подконтрольна инспекции Министерства по налогам и сборам по Минской области. Инспекцию МНС по Солигорскому району возглавляет начальник инспекции, который в установленном порядке назначается на должность и освобождается от должности Министром по налогам и сборам, а в случае его отсутствия - лицом, исполняющим его обязанности, с соблюдением требований законодательства о местном управлении и самоуправлении.

Инспекция МНС по Солигорскому району включает следующие структурные подразделения:

1 Начальник инспекции

1-1 Заместитель начальника инспекции - начальник управления контроля за налогообложением ИП и физических лиц

1-2 Заместитель начальника инспекции - начальник управления контроля за организациями

2 Управление учета налогов и взыскания платежей

2-3 Сектор экономического анализа

2-4 Сектор по работе с конфискованным имуществом

3 Управление контроля за организациями

3-1 Отдел контроля за организациями

3-2 Отдел оперативного контроля и рейдовой работы

4 Управление контроля за налогообложением индивидуальных предпринимателей и физических лиц

5 Заместитель начальника инспекции – начальник управления контроля за налогообложением ИП и физических лиц

5-1. Отдел контроля за индивидуальными предпринимателями

5-2. Отдел налогообложения физических лиц

5-3. Отдел декларирования доходов и имущества

5-4. Отдел учета платежей физических лиц

7 Специалист по кадрам

Все сотрудники инспекции работают на основе должностных инструкций. Должностная инструкция главного государственного налогового инспектора отдела учета налогов и взыскания платежей инспекции МНС по Солигорскому району показана в приложении (см. Приложение 2).

Специалисты должны обладать навыками выбора и применения оптимальных форм и методов контроля над выполнением собственных мероприятий и решений, постановлений вышестоящих органов.

Ко всем специалистам, работающим в отделе, установлены требования к уровню образования - это высшее профильное (по специальности) образование, либо при наличии непрофильного - прохождение переподготовки.

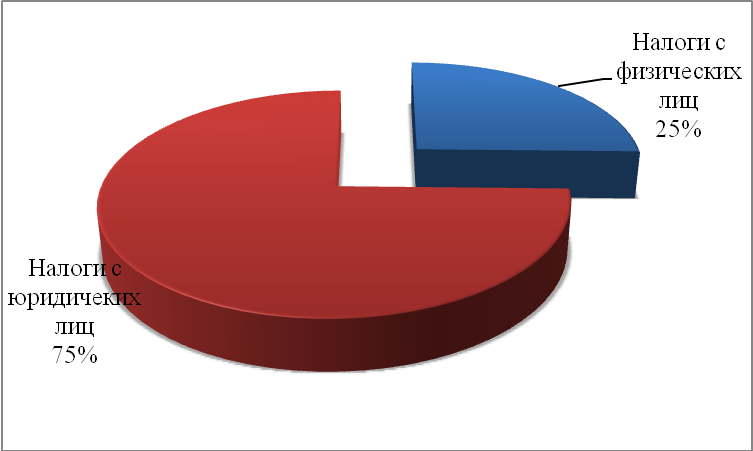

На сегодняшний день на учете в налоговой инспекции Солигорского района состоит 430 юридических лиц и 11, 2 тыс. физических лиц, из них 75% составляют налоговые поступления предприятий и 25% физических лиц. Наглядно это видно из рисунка 2.

Рисунок 2. Структура налоговых поступлений Солигорскому району за 2015

План доходов консолидированного бюджета Солигорского района за 2016 года выполнен на 100,2%. Структура доходов характеризуется следующими показателями:

- налог на прибыль - 24,9%;

- подоходный налог 18,4%;

- НДС -11,2%;

- доля дивидендов по акциям и доходов от других форм участия в капитале (8%),

- налог на недвижимость -5,7%;

- акцизы -5,1%.

В 2017 году основной акцент сделан на совершенствование налогового администрирования как составного элемента налоговой системы. Это обусловлено тем, что перечень и ставки налогов, а также состав налоговых льгот практически достигли оптимального уровня, в том числе для привлечения инвестиций.

В рамках расширения сферы применения электронных услуг в 2017 году проводится работа по созданию центра электронного информирования плательщиков о налоговых событиях, который позволит налоговым органам в инициативном порядке посредством направления электронных и SMS-сообщений извещать плательщиков о переплате, наличии задолженности, об обязанности представить декларацию, о доходах и имуществе, документы и дополнительные пояснения, необходимые для исчисления и уплаты налогов при проведении камеральных проверок Основным достоинством данного сервиса, является то, что при его внедрении не нужно будет заботиться об обновлении программного обеспечения, у плательщика появляется возможность представлять налоговую отчетность в электронном виде из любой точки, где есть доступ в Интернет.

На данный момент налоговую отчетность в электронном виде подаёт более 50 процентов от субъектов, осуществляющих предпринимательскую деятельность, то есть 71 136 плательщиков, из них 52 380 - организации, 18 756 - индивидуальные предприниматели. Помимо представления налоговых декларации в виде электронного документа, плательщики, используя сервис «Личного кабинета» получили возможность доступа к электронному консультированию, сверке расчетов с бюджетом, направления заявок на зачет (возврат) налогов, на переход на специальные режимы налогообложения, на получение справок и сведений. По инициативе МНС Пенсионный фонд, Белгосстрах – организация аккумулирующая платежи по страхованию от несчастных случаев на производстве, также перешли на электронное декларирование.

Рассмотрим предоставление льгот по некоторым видам налогов, предоставляемых предприятиям города Старые Дороги. В составе промышленного комплекса района функционируют предприятия: ОАО «Солигорский механический завод», ЧУП «Солигорский кооппром», КПУП «Солигорский плодоовощной завод», ООО «Формэль».

Основными видами продукции являются: трикотажные изделия, минеральная вода и безалкогольные напитки, хлебобулочные и кондитерские изделия, соки, а также металлоизделия и изделия из пластмассы.

В агропромышленный комплекс Солигорского района входит 14 сельхозпредприятий, специализирующихся на производстве молока и мяса. Выращиванием овощей занимаются 8 сельхозорганизаций, картофеля – 8.

Крупнейшими сельскохозяйственными предприятиями района являются: ОАО «Щитковичи», ОАО «Залужье», филиал ПСХ «Синегово», ОАО «Арэса-агро».

Торговое обслуживание населения Солигорского района осуществляется 94 юридическими лицами различных форм собственности и индивидуальными предпринимателями. На территории района функционирует более 176 объектов торговли, в том числе райпо – 64.

Сеть общественного питания насчитывает 35 объектов (общедоступных – 18, Солигорского райпо – 26).

Жителям района оказывает платные услуги 61 субъект хозяйствования, бытовые – 30 субъектов хозяйствования.

Бытовые услуги сельским жителям оказываются через 12 комплексно-приёмных пунктов КУП «Солигорский РКБО».

В 2015 году достигнуты высокие темпы роста поступлений по таким доходным источникам, как земельный налог (183,7%), сбор на развитие территорий (174,4%), налог на прибыль (172,6%), налог при упрощенной системе налогообложения (147,7%), дивиденды (144%), акцизы (131,8%).

В таблице 1 проведен анализ налогоплательщиков по Солигорскому району за 2016-2017 гг.

Таблица 2.1

Численность налогоплательщиков и льготников по налогам ИМНС по Солигорскому району

|

Налогоплательщики |

2016 год |

2017 год |

||

|

всего плательщиков |

из них имеют льготы по НДС и налогу на прибыл |

всего плательщиков |

из них имеют льготы по НДС и налогу на прибыль |

|

|

Государственные унитарные предприятия |

4 |

2 |

4 |

3 |

|

ОАО с долей государственной собственности |

18 |

10 |

18 |

12 |

|

Учреждения |

15 |

2 |

13 |

2 |

|

Унитарные сельскохозяйственные предприятия |

3 |

3 |

3 |

3 |

|

Сельскохозяйственные производственные кооперативы |

9 |

5 |

8 |

6 |

|

Потребительские кооперативы |

6 |

4 |

6 |

4 |

|

Банки |

2 |

2 |

||

|

Страховые и перестраховочные организации |

1 |

1 |

||

|

Коммерческие организации с иностранными инвестициями |

3 |

3 |

3 |

3 |

|

Фермерские хозяйства |

6 |

6 |

6 |

6 |

|

Др. коммерческие и некомерческие организации |

84 |

24 |

96 |

32 |

|

Индивидуальные предприниматели |

279 |

277 |

||

|

Всего |

430 |

59 |

437 |

71 |

Как видно, в районе увеличилось и количество налогоплательщиков и тех, кто может пользоваться льготами по налогам.

Рассмотрим Солигорский районный комбинат бытового обслуживания - это коммунальное предприятие, основанное в 1965 году, оказывает бытовые услуги населению. В связи с этим, оно пользуется льготами по налогу и НДС на основании Указа президента Республики Беларусь 30 августа 2016 года № 389 «О некоторых вопросах бытового обслуживания населения в сельской местности в 2016–2017 годах». Согласно данному Указу, в целях дальнейшего развития бытового обслуживания населения в сельской местности, организации и индивидуальные предприниматели, оказывающие бытовые услуги населению в сельской местности и имеющие сеть (два и более) сельских комплексных приемных пунктов по приему заказов на оказание бытовых услуг до 1 января 2018 г. освобождаются от уплаты налога на добавленную стоимость и налога на прибыль (подоходного налога с физических лиц) при реализации товаров. За исключением плательщиков налога при упрощенной системе налогообложения, а также индивидуальных предпринимателей – плательщиков единого налога с индивидуальных предпринимателей и иных физических лиц.

Для целей Указа под сельской местностью понимаются территории сельсоветов, поселков городского типа, городов районного подчинения, являющихся административно-территориальными единицами, поселков городского типа и городов районного подчинения, являющихся территориальными единицами, а также территории иных населенных пунктов, не относящихся к административно-территориальным единицам, входящих вместе с другими территориями в пространственные пределы сельсоветов.

Условием предоставления льгот по уплате налогов является выполнение субъектами, оказывающими бытовые услуги населению в сельской местности, доведенного облисполкомами показателя по объему бытовых услуг в сельских населенных пунктах на душу населения (в фактически действующих ценах). В случае невыполнения доведенного облисполкомами показателя по объему бытовых услуг в сельских населенных пунктах на душу населения эти средства подлежат взысканию в бюджет в порядке, установленном законодательством.

Таким образом, Солигорский районный комбинат бытового обслуживания может получить данные льготы, так как в своей структуре насчитывает 12 комплексно-приёмных пунктов. Для получения льгот предприятию необходимо предоставить в инспекцию МНС по Солигорскому району необходимый пакет документов. А именно:

- Решение Минского областного исполнительного комитета «Об установлении показателей по объемам бытовых у слуг в сельских населенных пунктах»;

- Расчет показателя по объему бытовых услуг на 1 жителя в сельской местности КУП «Солигорское РКБО»;

- Заявление о предоставлении льготы по НДС.

Предприятия Солигорского раойона Минской области также используют налоговые льготы, что снизило налоговую нагрузку на экономику предприятий.

Дальнейшее реформирование налоговой системы должно обеспечивать создание инновационной экономики и устойчивый экономический рост. Для этих целей необходимо:

- предоставлять существенные льготы предприятиям, работающим в инновационной сфере,

- предоставлять льготы предприятиям, обеспечившим рост производства выше прогнозных показателей, что в целом позволит обеспечить рост ВВП в стране;

- предоставлять льготы по налогу на прибыль, в сумме превышающий ее прошлогоднее значение, что позволит стимулировать повышение эффективности хозяйственной деятельности предприятий.

Заключение

Основные задачи налоговой политики в рыночной экономике – служить средством поддержания и развития рыночной конкуренции, облегчения жизни малообеспеченных слоев населения, снижения безработицы и ее негативных последствий, поддержания наукоемких отраслей. Для решения поставленных задач используется, прежде всего, система налогообложения и здесь нужно отметить следующее:

- без налогов государство не может существовать;

- суммарные налоговые изъятия имеют твердую тенденцию к росту;

- в период кризиса налоги должны быть установлены на минимально возможном уровне;

- налоговая система не должна носить конфискационный характер;

- налоговая система должна быть простой, открытой и эффективной.

Одним из недостатков системы налогообложения Беларуси является введение частых изменений и дополнений в налоговую систему, которые не успевают принимать к работе, как плательщики, так и налоговые органы. Это наносит ущерб полноте и регулярности налоговых поступлений в бюджет.

Что касается налоговой системы по Солигорскому району Минской области можно отметить следующее. Инспекция функционирует в системе Министерства по налогам и сборам Республики Беларусь и является самостоятельным юридическим лицом. Основные задачи, функции, права и обязанности, порядок деятельности инспекции МНС и её должностных лиц определяются Налоговым кодексом РБ, Положением об инспекции МНС Республики Беларусь по Солигорскому району и другими законодательными актами.

Главная задача данной налоговой службы состоит в обеспечении своевременного и в полном объеме исполнения плательщиками своих налоговых обязательств на территории Солигорского района Минской области.

В целях повышения качества налогового администрирования Солигорской ИМНС в первую очередь необходимо осуществить следующую работу:

- создание видеоролика по дистанционному обучению работе с АРМ «Плательщик» (система электронного декларирования);

- переход на представление балансов и деклараций об объемах производства и оборота в электронном виде;

- повышение качества обслуживания плательщиков, расширения перечня предоставляемых абонентам системы электронного декларирования дополнительных сервисов;

- повышения качества проведения проверок и активизации мероприятий по контролю за устранением нарушений и недостатков, выявленных при проведении проверок.

Работа по совершенствованию налогового законодательства в Беларуси продолжается. Налогообложение будет и дальше упрощаться, а работа налогоплательщиков – облегчаться.

Итак, налоговая система представляет собой совокупность налогов и обязательных платежей, принципов, форм и методов их установления, изменения, отмены, уплаты, взимания, а также форм и методов налогового контроля и ответственности за нарушение налогового законодательства.

Основное направление совершенствования налоговой системы Республики Беларусь и приближения ее к уровню налогообложения на территории единого экономического пространства - снижение налоговой нагрузки.

Список использованных источников

- Республика Беларусь. Кодексы. Налоговый кодекс от 19 декабря 2002г. № 166-З: в редакции Закона Республики Беларусь от 30 декабря 2011 г. № 330-З / Национальный реестр правовых актов Республики Беларусь. – Мн. 2012. - № 8, 2/1882.

- Положение об инспекции Министерства по налогам и сборам Республики Беларусь по Солигорскому району: утв. приказом Министерства по налогам и сборам РБ по Минской области 30.06.2015 г. № 38 / локальный документ Министерства по налогам и сборам РБ по Минской области.

- Артемова, А. Налоги по регионам и платежам/ А. Артемова Национальная экономическая газета. – 2015. - № 32.

- Барсегян, Л.М. Налоги и налогообложение / Л. М. Барсегян.- Мн.: ТетраСистемс, 2011. - 192 с.

- Давыденко, Л.Н. Основы экономической теории: принципы, проблемы, политика трасформации. Международный опыт и белорусский вектор развития: учебное пособие / Л. Н. Давыденко. — 2-е изд., перераб. — Мн.: ИВЦ Минфина, 2011. — 467 с.

- Зубко Н.М. Национальная экономика Беларуси: краткий курс лекций /Н. М. Зубко, А.Н. Каллаур, А.Н.Зубко. – Мн.: Тетралит, 2013. - 224 с.

- Киселева, Е. А. Макроэкономика. Экспресс-курс: учебное пособие / Е.А. Киселева. - 2-е изд. - М.: Кнорус, 2014. - 379 с.

- Курегян, С.В. Экономическая теория: методическая парадигма /С.В. Курегян. – Мн.: Право и экономика, 2014. - 247 с.

- Комиссарова, С. Законодательство – 2012: дальнейшее упрощение налоговой системы и снижение налоговой нагрузки / С. Комиссарова. Налоги Беларуси: научно-практический журнал Министерства по налогам и сборам Республики Беларусь / учредитель РУП Информационно-издательский центр по налогам и сборам – Мн. – 2012.- № 4.

- Кузнецов, Б.Т. Макроэкономика: учебное пособие. / Б.Т. Кузнецов. - М.: ЮНИТИ, 2014. - 463 c.

- Макроэкономика: учебник для бакалавров / Л. М. Капица и др. — М.: Юрайт, 2014. — 403 с.

- Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. – Мн.: БГЭУ, 2015. – 432 с.

- Национальная экономика Беларуси: учебник / В. Н. Шимов, Я. М. Александрович, А. В. Богданович; под ред. д-ра экон. наук, проф. В. Н. Шимова. - 2-е изд., перераб. и доп. - Мн.: БГЭУ, 2014. - 751 с.

- Одегов, Ю.Г. Экономика труда / Ю.Г. Одегов, Г.Г. Руденко. - М.: Волтерс Клувер, 2011. – 800 с.

- Симкина, Л.Г. Макроэкономика: учебное пособие / Л. Г. Симкина. — М.: КноРус, 2016. — 336 с.

- Тарасевич Л.С. Макроэкономика: учебное пособие / Л.С. Тарасевич. – М.: Юрайт, 2012. – 686 с.

- Фалалеева, Т.А. Налог на прибыль - 2015: льготы, исчисление, уплата [Текст] / Т.А. Фалалеева. – Мн.: Регистр, 2015. - 64 с.

- Экономика предприятия: учебный комплекс / А.А. Лобан, В.Т. Пыко. – Мн.: Мисанта, 2014. – 264 с.

- Экономическая теория: учебное пособие для студентов высших учебных заведений по экономическим специальностям / [А. В. Бондарь и др.]; под общ. ред. А. В. Бондаря, В. А. Воробьева. — Минск: БГЭУ, 2011. — 477 с.

- Покислюк, Л.И. Совершенствование налоговой системы Республики Беларусь для повышения конкурентоспособности на рынке Единого экономического пространства / Л.И. Покислюк // Мн.: 2012. Режим доступа: http://elibrary.miu.by/conferences!/item.uses/issue.xxi/article.56.html. – Дата доступа: 31.10.2016.

Приложение 1

Личные налоги (налог на прибыль, подоходный налог с физических лиц)

Прямые

По способу изъятия

Реальные налоги (единый налог с индивидуальных предпринимателей и иных физ. лиц, осуществляющих реализацию товаров, работ (услуг) и др.)

Косвенные индивидуальные

(акцизы)

Косвенные

(налог на добавленную стоимость, акцизы, таможенная пошлина, налог с продаж и др.)

Косвенные универсальные (НДС)

Налоги с физических лиц (подоходный налог и др.)

По субъекту уплаты

Налоги с юридических лиц (налог на прибыль, и др.)

Смешанные налоги, которые уплачивают как юридические, так и физические лица (земельный налог, налог на недвижимость)

По уровню бюджета

Закрепленные налоги (поступают в конкретный бюджет)

Регулирующие налоги (поступают одновременно в бюджеты различных уровней в пропорции, установленной Законом о бюджете РБ)

Общие налоги (поступают в бюджет для финансирования общегосударственных мероприятий)

По целевой направленности введения налога

Целевые налоги (зачисляются в обособленные бюджетные и внебюджетные фонды)

Налоги и отчисления, включаемые в выручку от реализации продукции (работ, услуг) (налог с продаж автомобильного топлива и др.)

В зависимости от источника уплаты налоговых платежей и сборов

Налоги и отчисления, относимые на себестоимость продукции (отчисления в Фонд социальной защиты населения, земельный налог и др.)

Налоги и сборы, уплачиваемые за счет средств, остающихся в распоряжении субъектов хозяйствования (налог на прибыль, налог на недвижимость и др.)

Рисунок 1 – Условная классификация налогов в Республике Беларусь

Приложение 2

УТВЕРЖДАЮ

Начальник инспекции МНС Республики

Беларусь по Солигорскому району

С.И.Игнатенко

14 октября 2015 г.

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ

главного государственного налогового инспектора отдела учета

налогов и взыскания платежей инспекции МНС

Республики Беларусь по Солигорскому району

Дубинин Игорь Анатольевич

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Наименование должности

Главный государственный налоговый инспектор отдела учета налогов и взыскания платежей инспекции МНС Республики Беларусь по Солигорскому району

1.2. Наименование органа управления

Инспекция Министерства по налогам и сборам Республики Беларусь по Солигорскому району

1.3. Порядок замещения должности

Главный госудаpственный налоговый инспектор отдела учета налогов и взыскания платежей назначается на должность начальником инспекции МHС Республики Беларусь по Стаpодоpожскому pайону в установленном поpядке

1.4. Подчиненность и подотчетность

Главный государственный налоговый инспектор отдела учета налогов и взыскания платежей подотчетен и подконтролен начальнику отдела учета налогов и взыскания платежей инспекции МНС Республики Беларусь по Солигорскому району и начальнику инспекции МНС Республики Беларусь по Солигорскому району

1.5. Сроки и условия пребывания в должности

Условия и сроки пребывания в должности определяются контрактом.

Главный государственный налоговый инспектор периодически повышает свою квалификацию в системе повышения квалификации руководящих кадров в установленные сроки.

2. СТАТУС ДОЛЖНОСТИ ГЛАВНОГО ГОСУДАРСТВЕННОГО НАЛОГОВОГО ИНСПЕКТОPА ОТДЕЛА УЧЕТА НАЛОГОВ И ВЗЫСКАНИЯ ПЛАТЕЖЕЙ

2.1. Основные задачи, перечень выполняемых функций

Гланый государственный налоговый инспектор:

Руководствуется в своей деятельности Налоговым Кодексом Республики Беларусь, законодательными актами Республики Беларусь, Законом «О государственной налоговой инспекции Республики Беларусь», Постановлениями Совета Министров Республики Беларусь, решениями коллегии МНС и приказами Министерства по налогам и сборам Республики Беларусь, решениями коллегии ИМНС Республики Беларусь по Минской области, приказами начальника инспекции МНС Республики Беларусь по Солигорскому району, Положением об инспекции МНС Республики Беларусь, иными законодательными и нормативными актами.

2.2. Должностные обязанности

- систематически изучает действующее налоговое законодательство, следит за его изменениями;

- обеспечивает учет и контроль за поступлением доначисленных сумм налогов (сборов), пеней, административных штрафов по результатам проверок;

- проводит камеральные проверки своевременного представления деклараций (расчетов), платежных поручений в отделение банка;

- принимает участие в составлении отчета «О результатах работы инспекции МНС по контролю за соблюдением законодательства»;

- принимает участие в составлении отчета «О применении мер ответственности за нарушения законодательства»;

- принимает участие в представлении предварительного отчета доначисленных и поступивших сумм по результатам контрольной работы;

ведет журнал учета начисления штрафов по камеральным проверкам;

- выполняет другие служебные поручения начальника отдела учета налогов и взыскания платежей;

- консультирует плательщиков в пределах своей компетенции;

- по закрепленным плательщикам (см. приложение N 1) осуществляет прием и ввод налоговых деклараций (расчетов), осуществляет постоянный контроль за применением плательщиками налоговых льгот, принимает годовые бухгалтерские отчеты (балансы), своевременно выставляет платежные требования к счетам плательщика при отсутствии платежных поручений в банках на уплату платежей в бюджет, проводит работу по взысканию задолженности с дебиторов недоимщика, обеспечивает ежемесячное взыскание пени. Ведет в установленном порядке учет налогов, сборов и других платежей в бюджет. Ведет карточки лицевых счетов, контролирует порядок и сроки уплаты налогов, сборов юридическими лицами, осуществляет возврат переплат по платежам в бюджет, обеспечивает своевременный зачет переплат по платежам в бюджет, приостанавливает операции по счетам в банке по закрепленным плательщикам и др.. Консультирует по данным вопросам.

- участвует в проведении внеплановых тематических оперативных проверках;

- обеспечивает соблюдение пожарной безопасности в кабинетах инспекции.

2.3. Права главного государственного налогового инспектора

Главный государственный налоговый инспектор имеет право:

- вносить на рассмотрение начальника отдела учета налогов и взыскания платежей предложения по совершенствованию налогового учета и отчетности и мер принудительного взыскания платежей;

- участвовать в работе совещаний, семинаров и других мероприятий, проводимых инспекцией МНС Республики Беларусь по Солигорскому району;

- получать в установленном порядке от инспекций МНС области, других государственных органов и налогоплательщиков информацию, необходимую для выполнения своих обязанностей

2.4. Ответственность главного государственного налогового инспектора

Главный государственный налоговый инспектор несет дисциплинарную ответственность за:

- неисполнение или ненадлежащее исполнение без обоснованных причин должностных обязанностей;

- нарушение трудового законодательства при исполнении своих служебных обязанностей;

- невыполнение решений коллегий, приказов и поручений начальника инспекции МНС Республики Беларусь по Солигорскому району;

За недостатки и упущения в работе могут применяться следующие виды дисциплинарных взысканий: замечание, выговор, предупреждение о неполном служебном соответствии, понижении в классе государственного служащего на срок до шести месяцев, увольнение с занимаемой должности в соответствии с Законом «О государственной службе в Республике Беларусь», законодательством о труде и иными законодательными актами.

- КВАЛИФИКАЦИОННЫЕ ТРЕБОВАНИЯ К ГЛАВНОМУ ГОСУДАПСТВЕННОМУ НАЛОГОВОМУ ИНСПЕКТОРУ ОТДЕЛА УЧЕТА НАЛОГОВ И ВЗЫСКАНИЯ ПЛАТЕЖЕЙ

3.1. Требования к уровню образования:

- высшее профильное образование, либо среднее специальное профильное, при наличии непрофильного - прохождение переподготовки;

3.2. Необходимые знания:

- общей социально-экономической и политической ситуации в республике;

- законов и нормативных актов, действующих в области государственного управления, экономической политики;

- государственных программ социально-экономического развития республики и регионов;

3.3. Умения:

- четко формулировать цели и задачи и находить рациональные пути их решения;

- оперативно использовать в работе законодательные и нормативные акты, регулирующие налоговые отношения;

- применять методы комплексного системного анализа на основе отчетных данных;

3.4. Навыки:

- пользоваться компьютерным программным обеспечением по ведению налогового учета и отчетности, а также информационно-поисковыми правовыми системами

3.5. Требования к стажу работы:

Стаж работы по специальности на финансово-экономических должностях или в органах государственного управления не менее 3 лет.

4. ТРЕБОВАНИЯ К ЛИЧНОСТНЫМ КАЧЕСТВАМ ГЛАВНОГО ГОСУДАПСТВЕННОГО НАЛОГОВОГО ИНСПЕКТОРА ОТДЕЛА УЧЕТА НАЛОГОВ И ВЗЫСКАНИЯ ПЛАТЕЖЕЙ

Общественно-политические качества:

- преданность принципам государственной политики, активность в ее реализации, идейно-политическая убежденность, патриотизм

Интеллектуальные качества:

- стратегичность мышления, гибкость и критичность ума

Мотивационно-потребностные:

- законопослушность, стремление совершенствоваться в профессиональной деятельности, материальная заинтересованность

Профессионально-деловые:

- целеустремленность, предприимчивость, обязательность, оперативность, самостоятельность, инициативность, стремление к профессиональному росту, уверенность в себе, организаторские способности

Нравственно-этические:

- высокий уровень гражданственности, объективность в оценках, вежливость, тактичность, внимательность,

Эмоциально-волевые:

- решительность, настойчивость, принципиальность, выдержка, смелость, стрессоустойчивость, оптимизм

Коммуникативные:

- умение слушать, способность учесть мнение других, общительность, способность работать в команде.

Психофизиологические характеристики:

- работоспособность, нервно-психическая и физическая выносливость, эмоциональная устойчивость, абстрактно-логический тип памяти, высокая культура поведения, здоровый образ жизни

5. СИСТЕМА ОЦЕНКИ ТПУДА ГЛАВНОГО ГОСУДАРСТВЕННОГО НАЛОГОВОГО ИНСПЕКТОРА ОТДЕЛА УЧЕТА НАЛОГОВ И ВЗЫСКАНИЯ ПЛАТЕЖЕЙ

Оценка деятельности главного государственного налогового инспектора производится начальником инспекции, начальником отдела учета налогов и взыскания платежей по результатам выполнения поучений руководства. Оплата труда и материальное поощрение осуществляется в соответствии с условиями контракта и Положением о материальном стимулировании и социальной защите работников налоговых инспекции. Аттестация старшего государственного налогового инспектора осуществляется аттестационной комиссией инспекции МНС Республики Беларусь по Солигорскому району в сроки, установленные действующими нормативными документами об аттестации кадров. Классность присваивается комиссией инспекции МНС Республики Беларусь по Солигорскому району в соответствии с Перечнем должностей, соответствующих классам служащих государственного аппарата.

Начальник отдела учета налогов и

взыскания платежей инспекции МНС

Республики Беларусь по Солигорскому

району О.Л.Селин

Ознакомлена: Дубигин И.А ________________ ______________

подпись дата

-

Курегян, С.В. Экономическая теория: методическая парадигма /С.В. Курегян. – Мн.: Право и экономика, 2014. - 247 с. ↑

-

Давыденко, Л.Н. Основы экономической теории: принципы, проблемы, политика трасформации. Международный опыт и белорусский вектор развития: учебное пособие / Л. Н. Давыденко. — 2-е изд., перераб. — Мн.: ИВЦ Минфина, 2011. — 467 с. ↑

-

Барсегян, Л.М. Налоги и налогообложение / Л. М. Барсегян.- Мн.: ТетраСистемс, 2011. - 192 с. ↑

-

Фалалеева, Т.А. Налог на прибыль - 2015: льготы, исчисление, уплата . – Мн.: Регистр, 2015. - 64 с. ↑

-

Покислюк, Л.И. Совершенствование налоговой системы Республики Беларусь для повышения конкурентоспособности на рынке Единого экономического пространства / Л.И. Покислюк // Мн.: 2012. Режим доступа: http://elibrary.miu.by/conferences!/item.uses/issue.xxi/article.56.html. – Дата доступа: 31.10.2016 ↑

-

Экономика предприятия: учебный комплекс / А.А. Лобан, В.Т. Пыко. – Мн.: Мисанта, 2014. – 264 с ↑

-

Киселева, Е. А. Макроэкономика. М., 2014. ↑

-

Национальная экономика Беларуси: учебник / В. Н. Шимов, Я. М. Александрович, А. В. Богданович; под ред. д-ра экон. наук, проф. В. Н. Шимова. - 2-е изд., перераб. и доп. - Мн.: БГЭУ, 2014. - 751 с. ↑

-

Барсегян, Л.М. Налоги и налогообложение. Мн., 2011. ↑

-

Зубко Н.М. Национальная экономика Беларуси: краткий курс лекций /Н. М. Зубко, А.Н. Каллаур, А.Н.Зубко. – Мн.: Тетралит, 2013. - 224 с. ↑

-

Барсегян, Л.М. Налоги и налогообложение / Л. М. Барсегян.- Мн.: ТетраСистемс, 2011. - 192 с. ↑

-

Национальная экономика Беларуси: учебник / В. Н. Шимов, Я. М. Александрович, А. В. Богданович - Мн.: БГЭУ, 2014. ↑

-

Симкина, Л.Г. Макроэкономика: учебное пособие / Л. Г. Симкина. — М.: КноРус, 2016. — 336 с. ↑

-

Тарасевич Л.С. Макроэкономика: учебное пособие / Л.С. Тарасевич. – М.: Юрайт, 2012. – 686 с. ↑

-

Национальная экономика Беларуси: учебник / В. Н. Шимов, Я. М. Александрович, А. В. Богданович; под ред. д-ра экон. наук, проф. В. Н. Шимова. - 2-е изд., перераб. и доп. - Мн.: БГЭУ, 2014. - 751 с. ↑

-

Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. – Мн.: БГЭУ, 2015. – 432 с. ↑

-

Барсегян, Л.М. Налоги и налогообложение / Л. М. Барсегян.- Мн.: ТетраСистемс, 2011. - 192 с ↑

-

Кузнецов, Б.Т. Макроэкономика. М., 2014. ↑

-

Артемова, А. Налоги по регионам и платежам/ А. Артемова Национальная экономическая газета. – 2015. - № 32. ↑

-

Барсегян, Л.М. Налоги и налогообложение. Мн., 2011. ↑

-

Одегов, Ю.Г. Экономика труда. М, 2011. ↑

-

Покислюк, Л.И. Совершенствование налоговой системы Республики Беларусь для повышения конкурентоспособности на рынке Единого экономического пространства. Управление в социальных и экономических системах: материалы ХХI междунар. научно-практич. конф. Мн., 2012. – С. 5. ↑

-

Киреева, Е.Ф. Налоговая система Республики Беларусь на современном этапе // Финансовый директор – Мн.- 2012.- №7. ↑

- Система налогооблoжения для индивидуальных предпринимaтелей

- Автоматизация производственного учета

- Автоматизация производственного учета (Технико-экономическая характеристика предметной области и предприятия)

- Человеческий фактор в управлении организацией (Взаимосвязь качества труда и профессионализма сотрудников)

- Кадровая стратегия современной организации. Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации.

- ражданско-правовые способы защиты права собственности

- Теории происхождения государства (Понятие и сущность теорий происхождения государства)

- Роль мотивации в поведении организации (анализ принципов мотивации)

- Специфика стратегического управления персоналом в организациях партисипативного типа (Сущность, цели и методы управления персоналом.)

- Анализ внешней и внутренней среды организации (Значение и сущность анализа внешней и внутренней среды)

- Понятие и виды вещных прав (понятие вещных прав)

- Нотариат в РФ (Нотариат: понятие, цели и задачи)