Годовой бухгалтерский отчет: содержание и порядок заполнения

Содержание:

Введение

Тема данной курсовой работы «Состав годового отчёта промышленного предприятия» имеет весьма актуальное значение, т.к. предпринимательская деятельность на сегодняшний день во многом зависит от информации в экономической сфере. На основании которой, принимаются управленческие решения, касающиеся стратегическое развитие предприятия, а в частности определение круга клиентов, возможных партнеров, поставщиков продукции, источников сырья и многое другое. По сути, вся динамика текущей деятельности и развития современных предприятий, организаций и фирм зависит от получаемой экономической и финансовой информации. При этом полнота, достоверность и прозрачность информации оказывают значительное влияние на деятельность предприятия. Основным источником такой информации является бухгалтерская (финансовая) отчётность.

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным важнейшим элементом информационного обеспечения финансового анализа. Согласно ст.3 федерального Закона «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ бухгалтерской финансовой отчетностью называется информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями. Отсюда следует, что бухгалтерская отчетность должна давать полную картину о финансовом состоянии организации за конкретный период.

Следовательно, основной задачей составления годового бухгалтерского отчёта организации является обеспечение своевременности, полноты и достоверности бухгалтерской и налоговой отчётности. Согласно этому принципу организация должна функционировать в ближайшем будущем.

Поэтому для целей анализа, контроля и налогообложения, принятия управленческих решений необходимо непрерывно следить за имущественным положением организации и финансовыми результатами ее деятельности.

Цель курсовой работы – изучение формирования и порядка составления годовой бухгалтерской (финансовой) отчетности и проведение анализа ее основных показателе на примере АО «Изоплит»

Для выполнения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие, состав и назначение годовой отчетности;

- изучить требования, предъявляемые к бухгалтерской годовой отчетности;

- провести анализ имущества и источников его формирования;

- выполнить анализ прибыли и рентабельности предприятия;

- рассмотреть подготовительные работы в бухгалтерии перед составлением годовой бухгалтерской отчетности;

- раскрыть порядок составления годового бухгалтерского баланса;

- охарактеризовать составление отчета о финансовых результатах.

Объектом исследования выступает годовой отчет АО «Изоплит».

Предмет исследования – механизм подготовки и составления годового отчета промышленного предприятия.

В основу проведения исследования положен системный подход как общенаучная методология с использованием методов сравнительного, экономико-статистического, логического обобщения.

При выполнении курсовой работы использовалась нормативные акты по бухгалтерскому учету и отчетности в РФ, экономическая литература по теме исследования, данные учета и отчетности АО «Изоплит».

Структура курсовой работы представлена введением, тремя главами, заключением, списком использованных источников и приложениями.

1. Назначение и состав годового отчета промышленного предприятия

1.1. Понятие, состав и назначение годовой отчетности

В настоящее время в российской учетной системе юридически закреплено свое представление об отчетности. В ст. 3 Федерального закона от 06.12.2011 г. № 402 – ФЗ «О бухгалтерском учете» установлено, что бухгалтерская финансовая отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными данным Федеральным законом [6]. Из этого определения следует, что данные, отраженные в бухгалтерской отчетности, по существу, представляют особый вид учетных записей, являющихся извлечением из текущего учета итоговых данных о состоянии и результатах деятельности хозяйствующего субъекта за определенный период. Бухгалтерская (финансовая) отчетность признается логическим завершением учетных процедур [15].

Понятие бухгалтерской отчетности также дано в Положениях по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации». В соответствии с данным положением, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам [12].

Таким образом, по своей экономической сущности бухгалтерская отчетность – это информация, определенные данные, сведения о деятельности организации. Цель бухгалтерской отчетности состоит в обобщении учетных данных за определенное время и представлении их в наглядной форме заинтересованным пользователям. Бухгалтерская отчетность является завершающим этапом учетного процесса.

Главная задача бухгалтерской отчетности заключается в обеспечении гарантированного доступа заинтересованных пользователей к качественной, надежной информации о хозяйствующих субъектах. Для решения этой задачи бухгалтерскую отчетность необходимо составлять по российским стандартам, разрабатываемым на основе МСФО [20].

Концептуальной основой бухгалтерской отчетности организаций в условиях рынка является формирование отчетных показателей как для внутренних, так и для внешних пользователей. Отчетность необходима для руководства хозяйственной деятельностью и служит базой для принятия управленческих решений и последующего планирования хозяйственной жизни предприятия. Кроме того, она служит важной предпосылкой эффективных деловых связей всех участников рыночных отношений (инвесторов, кредиторов, банков, фискальных органов и т. д.) с целью привлечения дополнительного притока капитала как одного из источников расширения деятельности организации.

По данным бухгалтерской отчетности пользователи могут: оценить риски предпринимательской деятельности, возможности выдачи кредитов и займов, финансовое положение потенциальных клиентов, поставщиков, покупателей, конкурентов или партнеров; начислить налоги; рассчитать дивиденды; принять решение о целесообразности и условиях ведения дел с теми или иными партнерами [10].

Значение бухгалтерской отчетности состоит в том, что, используя учетную информацию, пользователи могут принимать решения. Отчетные данные представляются в виде систематизированных групп, которые облегчают их понимание и использование. Бухгалтерская отчетность является источником информации для финансового анализа, определения финансовой устойчивости, платежеспособности и доходности организации, а также выявления тенденции ее дальнейшего развития [22].

Одним из важнейших факторов, определяющих уровень существенности информации финансовой отчетности, является оценка.

Оценка – это определение денежного эквивалента элемента бухгалтерской (финансовой) отчетности, в соответствии с которым он показывается в учетной системе и формах бухгалтерской (финансовой) отчетности [11].

Годовая отчетность промышленного предприятия представлена в таблице 1.

Таблица 1

Состав годовой отчетности промышленного предприятия в 2020 году

|

№ |

Что входит в бухгалтерскую отчетность 2020 |

Чем утверждена актуальная в 2020 году форма |

Срок сдачи в ИФНС |

|

Основные формы |

|||

|

1 |

Бухгалтерский баланс (т. н. форма № 1) |

Приложение № 1 к приказу Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» |

Последний день – 31.03.2020 (вторник) Перенос на 06.05.2020 |

|

2 |

Отчет о финансовых результатах (т. н. форма № 2) |

||

|

Приложения |

|||

|

3 |

Отчет о движении денежных средств |

Приложение № 2 к приказу Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) |

Последний день – 31.03.2020 (вторник) Перенос на 06.05.2020 |

|

4 |

Отчет об изменениях капитала |

||

|

5 |

Отчет о целевом использовании средств |

Приложение № 2.1 к приказу Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019) |

|

|

6 |

Пояснения |

Свободная форма, но в приказе № 66 н есть пример типовой в новой редакции |

|

Современный баланс называется балансом-нетто, это значит, что имущества и обязательства включаются в него в наименьшей оценке (по фактической себестоимости). Фактическая себестоимость – это стоимость объекта в момент поставки его на учет. Его состав меняется в зависимости от способа поступления объектов бухгалтерского наблюдения. Российские учетные стандарты устанавливают, что оценка имущества, приобретенная за плату, должна осуществляться путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно,- по рыночной стоимости на дату оприходования; имущества; произведенного в самой организации, – по стоимости его изготовления; имущества, полученного в качестве вклада в уставный капитал, – по согласованию между учредителями стоимости; имущества, приобретенного в обмен на другие активы, – по стоимости этих других активов, преданных в ходе обменной операции [17].

Бухгалтерская отчетность является завершающим этапом учетного процесса. Составление бухгалтерской (финансовой) отчетности представляет собой большую подготовительную работу. Особенно этот объем большой перед составлением годовой отчетности. В связи с этим подготовка к составлению бухгалтерской отчетности является важным и необходимым условием для успешного его формирования [19].

Таким образом, можно сказать, что, бухгалтерская отчетность организации – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, которая составляется на основе данных бухгалтерского учета по установленным формам (п. 4 ПБУ 4/99).

1.2. Требования, предъявляемые к бухгалтерской годовой отчетности

Общие требования к бухгалтерской отчетности содержатся в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ст. 13), Приказе Минфина от 29.07.1998 № 34н (п.п.29-40), ПБУ 4/99 «Бухгалтерская отчетность организации» (п.п.6-17):

Приведем основные из них:

- бухгалтерская отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами;

- бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период;

- бухгалтерская отчетность составляется нарастающим итогом;

- при формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность содержащейся в ней информации, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими;

- содержание и формы бухгалтерской отчетности должны применяться последовательно от одного отчетного периода к другому;

- бухгалтерская отчетность должна включать показатели деятельности всех подразделений организации, включая ее филиалы и представительства, независимо от их места нахождения;

- в бухгалтерской отчетности организации данные по числовым показателям должны приводиться минимум за два года – отчетный и предшествовавший отчетному;

- в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами;

- бухгалтерская отчетность составляется на русском языке;

- бухгалтерская отчетность составляется в рублях;

- бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем организации;

- в отношении бухгалтерской отчетности не может быть установлен режим коммерческой тайны [16].

Перед составлением отчетности следует:

1. Провести инвентаризацию имущества и задолженностей хозяйствующего субъекта. Инвентаризация имущества – это проверка данных бухгалтерского учета с фактическим наличием имущества на складе, в офисе, которая находится на обособленном подразделении хозяйствующего субъекта.

Инвентаризации посвящена статья 11 закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ. В ней говориться, что инвентаризация должна проводиться по всем статьям баланса и по ее результатам должны корректироваться учетные данные. Она должна проводиться по всему имуществу и по всем обязательствам. Сроки, порядок проведения инвентаризации определяет руководитель [6].

В случае обязательного проведения инвентаризации устанавливается отдельными нормативными актами. Обычно обязательно инвентаризацию проводят:

- перед составлением годовой бухгалтерской отчетности (не ранее 1 октября);

- при передаче имущества в аренду (выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия).

- при смене материально ответственного лица;

- при выявлении фактов хищений, злоупотреблений, порчи имущества;

- при экстремальных ситуациях;

- при реорганизации или ликвидации и др. [12].

Инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – 1 раз в 5 лет, денежных документов, бланков строгой отчетности – не реже 1 раза в месяц. Расчеты с банком инвентаризируются ежемесячно. Расчеты с дебиторами и кредиторами проверяются не реже 2-х раз в год.

Внести исправления в учет, если в нем были допущены ошибки. Правила по исправлению ошибок прописаны в ПБУ 22/2010 «Исправления ошибок в бухгалтерском учете и отчетности», утв. приказом Минфина РФ от 28.06.2010 г. № 63н. (в ред. от 27. 04. 2012 № 55н). Положением установлено, что не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности, выявленные в результате получения новой информации, недоступной на момент отражения (не отражения) таких фактов [7]. Порядок исправления ошибок зависит как от периода их обнаружения, так и от характера ошибок. Далее правила предусматривают порядок исправления только существенных ошибок (способных повлиять на экономические решения пользователей бухгалтерской отчетности), причем для ошибок, выявленных после утверждения бухгалтерской отчетности. Положением предусматривается два способа их исправления: записями по счетам учета в корреспонденции со счетом учета нераспределенной прибыли (непокрытого убытка), а также путем пересчета сравнительных показателей отчетности за отчетные периоды, отраженные в отчетности организации за текущий год. Информация о существенных ошибках прошлых периодов, выявленных в отчетном периоде (в том числе характер ошибки, сумма корректировки), в обязательном порядке должна содержаться в пояснительной записке к годовой бухгалтерской отчетности. Ошибки могут быть выявлены до конца финансового года. Исправляют ошибки по результатам инвентаризации, датируя их 31 декабря отчетного года [9].

2. Провести реформацию баланса. Реформация баланса – это закрытие бухгалтерских счетов, списание прибыли (убытка), полученный за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете организации будет отражена последняя хозяйственная операция. Сама операция по реформации баланса состоит из того, что закрывают счет 99 «Прибыли и убытки», на котором в течение года:

- учитывались финансовые результаты деятельности организации (как по обычной деятельности, так и по прочей);

- отражались доходы и расходы от чрезвычайных ситуаций;

- производилось начисление налога на прибыль;

- собиралась информация о суммах штрафов за налоговые правонарушения.

В бухгалтерском учете доходы и расходы могут быть нескольких видов:

- по обычным видам деятельности, которые списывают на счет 90 «Продажи»;

- прочие, которые списывают на счет 91 «Прочие доходы и расходы» [23].

3. Отразить те или иные операции, которые произошли после 31 декабря отчетного года (события после отчетной даты или условные факты хозяйственной деятельности). Если отражение этих операций вновь коснется счета учета прочих доходов и расходов, то внести дополнительные записи для корректировки ранее произведенных записей по реформации баланса.

Согласно ПБУ 7/98 событиями после отчетной даты признаются факты хозяйственной деятельности, которые имели место в период между отчетной датой и датой подписания отчетности. Есть два вида таких событий:

Первый – события, которые подтверждают те или иные факты, возникшие на отчетную дату. К таким событиям, в частности, относят: банкротство крупного должника организации, снижение стоимости ее активов (материалов, товаров, финансовых вложений), изменение суммы страхового возмещения, на которое хозяйствующий субъект имеет право, и т.д. Эти события отражают в балансе, Отчете о прибылях и убытках и других формах бухгалтерской отчетности [19].

Второй – события, которые подтверждают те или иные факты, возникшие после отчетной даты. К таким событиям, относятся: реконструкция или планируемая реконструкция основных средств; крупная сделка по покупке или продаже основных средств и ценных бумаг; пожар, авария, стихийное бедствие или другие чрезвычайные ситуации, и др. Такие события в балансе, отчете о прибылях и убытках и других формах бухгалтерской отчетности прошедшего года не отражают. Поэтому, если они возникли, никаких записей в бухгалтерском учете прошлого года не делают. Эти события отражают в учете той датой, когда они фактически произошли (т. е. уже в будущем году).

Однако на эти события следует указать в пояснительной записке к годовой бухгалтерской отчетности. Примерный перечень событий как первого, так и второго вида есть в приложении к ПБУ 7/98 [20].

4. Подготовить информацию об оценочных и условных обязательствах (активах). Порядок отражения оценочных обязательств, условных обязательств и условных активов в бухгалтерском учете и отчетности организаций (за исключением кредитных) осуществляется в соответствие с ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Указанное Положение не применяется в отношении:

- заведомо убыточных договоров, исполнение которых может быть прекращено организацией в одностороннем порядке без существенных санкций;

- резервного капитала, резервов, формируемых из нераспределенной прибыли организации;

- оценочных резервов;

- сумм, которые оказывают влияние на величину налог на прибыль организаций, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах [25].

Оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения, которое может возникнуть:

а) из норм законодательных и иных нормативных правовых актов, судебных решений, договоров;

б) в результате действий организации, которые вследствие установившейся прошлой практики или заявлений организации указывают другим лицам, что организация принимает на себя определенные обязанности, и, как следствие, у таких лиц возникают обоснованные ожидания, что организация выполнит такие обязанности [21].

При признании оценочного обязательства его величина относится в зависимости от его характера: на расходы по обычным видам деятельности; на прочие расходы; включается в стоимость актива при одновременном отражении на счете учета резервов предстоящих расходов [24].

Условное обязательство возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации обязательства на отчетную дату зависит от наступления (не наступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией, или если оценочное обязательство не признано таковым в связи с тем, что имеется вероятность уменьшения экономических выгод организации, необходимое для исполнения оценочного обязательства, или величина оценочного обязательства может быть обоснованно оценена.

5. Подготовить информацию об операциях со связанными сторонами. Порядок раскрытия в отчетности сведений о связанных сторонах регулируется ПБУ 11/2008 «Информация о связанных сторонах». Операцией между организацией, составляющей бухгалтерскую отчетность, и связанной стороной считается любая операция по передаче (поступлению) активов, оказанию (потреблению) услуг или возникновению (прекращению) обязательств (независимо от получения платы или иного встречного предоставления) между организацией, составляющей бухгалтерскую отчетность, и связанной стороной [11].

Операциями со связанной стороной могут быть:

- приобретение и продажа товаров, работ, услуг;

- приобретение и продажа основных средств и других активов;

- аренда имущества и предоставление имущества в аренду;

- финансовые операции, включая предоставление займов;

- передача в виде вклада в уставные (складочные) капиталы;

- предоставление и получение обеспечений исполнения обязательств;

- другие операции [10].

6. Подготовить информацию по сегментам в соответствии с ПБУ 12/2010 «Информация по сегментам».

7. Подготовить информацию о природоохранных мероприятиях [28].

Таким образом, можно сказать, что бухгалтерская (финансовая) отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Отчетность является завершающим этапом учетных процедур.

2. Финансово-экономическая характеристика АО «Изоплит» по данным годовой бухгалтерской отчетности

2.1. Анализ имущества и источников его формирования

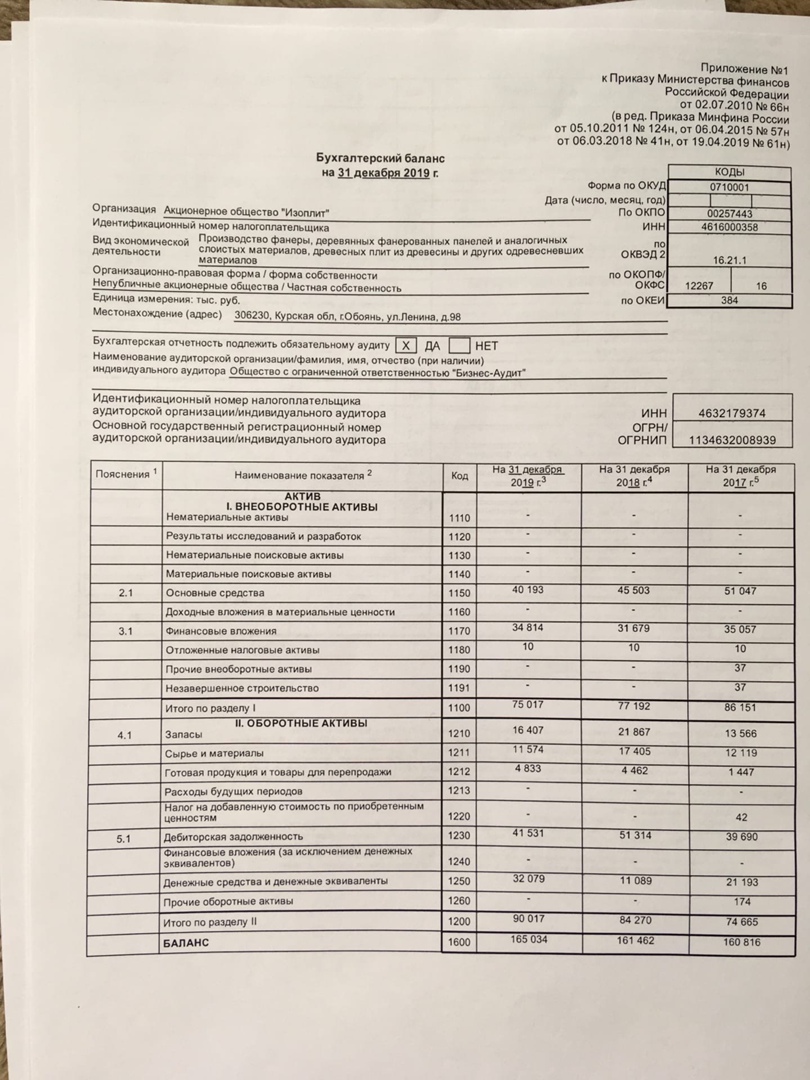

АО «Изоплит» действует с 25 декабря 1992 г., ОГРН присвоен 15 октября 2002 г. Инспекцией Федеральной налоговой службы по г. Курску.

Руководитель организации: генеральный директор Кудинов Евгений Дмитриевич.

Юридический адрес АО «Изоплит»: 306230, Курская область, Обоянский район, город Обоянь, улица Ленина, 98.

Основные сведения о предприятии представим в таблице 2.

Таблица 2

Основные сведения о предприятии

|

Наименование предприятия |

АО «Изоплит» |

|

Организационно-правовая форма |

Акционерное общество |

|

Форма собственности |

Частная |

|

Юридический адрес |

306230, Курская область, Обоянский район, город Обоянь, улица Ленина, 98 |

|

Размер уставного капитала |

1371 тыс. руб. |

|

Дата государственной регистрации |

15.10.2002 г. |

|

Основной вид экономической деятельности |

Производство фанеры, деревянных фанерованных панелей и аналогичных слоистых материалов, древесных плит из древесины и других одревесневших материалов |

|

Идентификационный номер налогоплательщика (ИНН) |

4616000358 |

Основным видом деятельности является «Производство фанеры, деревянных фанерованных панелей и аналогичных слоистых материалов, древесных плит из древесины и других одревесневших материалов», зарегистрировано 8 дополнительных видов деятельности.

АО «Изоплит» присвоены ИНН 4616000358, ОГРН 1024600730604, ОКПО 00257443.

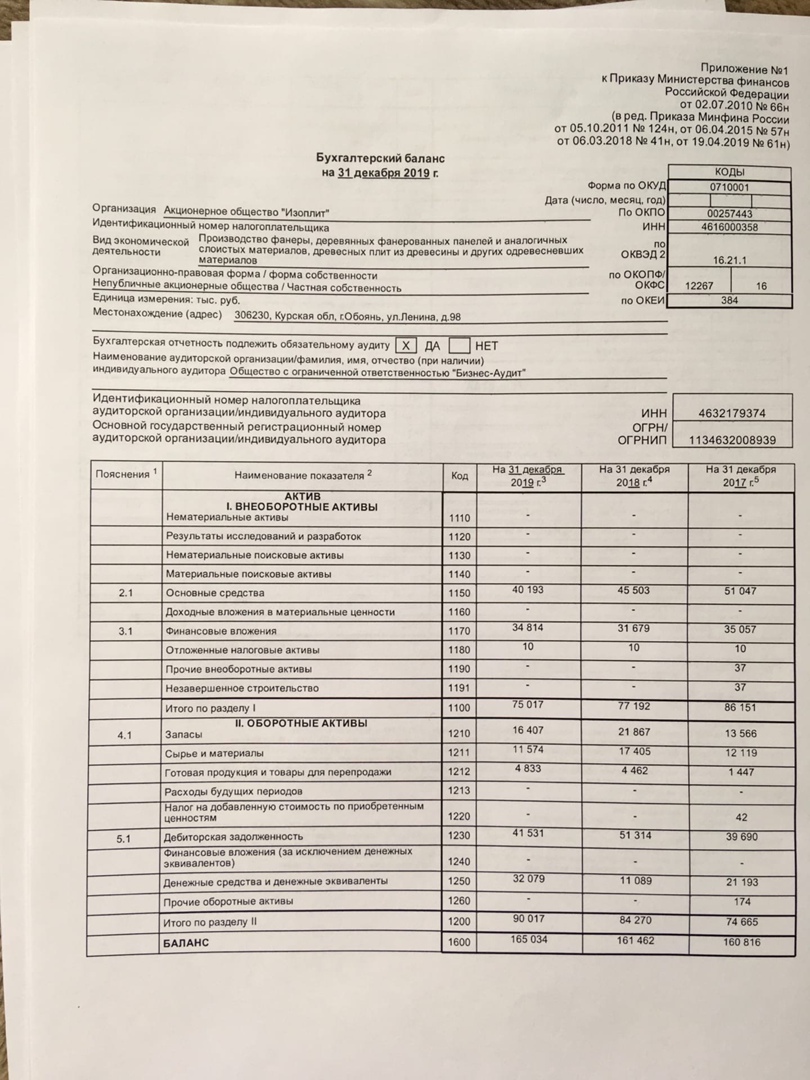

В рамках анализа финансового состояния предприятия выполним оценку имущества АО «Изоплит» (таблица 3) и источников его образования (таблица 4).

Таблица 3

Размер и структура активов организации, в тысячах рублей

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Активы всего |

160816 |

161462 |

165034 |

2,62 |

|

в том числе: -внеоборотные активы |

86151 |

77192 |

75017 |

-12,92 |

|

в % к итогу активов |

53,57 |

47,81 |

45,46 |

-15,15 |

|

-оборотные активы |

74665 |

84270 |

90017 |

20,56 |

|

в % к итогу активов |

46,43 |

52,19 |

54,54 |

17,48 |

|

из них: -запасы |

13566 |

21867 |

16407 |

20,94 |

|

в % к оборотным активам |

18,17 |

25,95 |

18,23 |

0,32 |

|

- НДС по приобретённым ценностям |

42 |

0 |

0 |

-100,00 |

|

в % к оборотным активам |

0,06 |

0,00 |

0,00 |

-100,00 |

|

- дебиторская задолженность |

39690 |

51314 |

41531 |

4,64 |

|

в % к оборотным активам |

53,16 |

60,89 |

46,14 |

-13,21 |

|

- денежные средства |

21193 |

11089 |

32079 |

51,37 |

|

в % к оборотным активам |

28,38 |

13,16 |

35,64 |

25,55 |

|

- финансовые вложения |

0 |

0 |

0 |

- |

|

в % к оборотным активам |

0,00 |

0,00 |

0,00 |

- |

|

- прочие оборотные активы |

174 |

0 |

0 |

-100,00 |

|

в % к оборотным активам |

0,23 |

0,00 |

0,00 |

-100,00 |

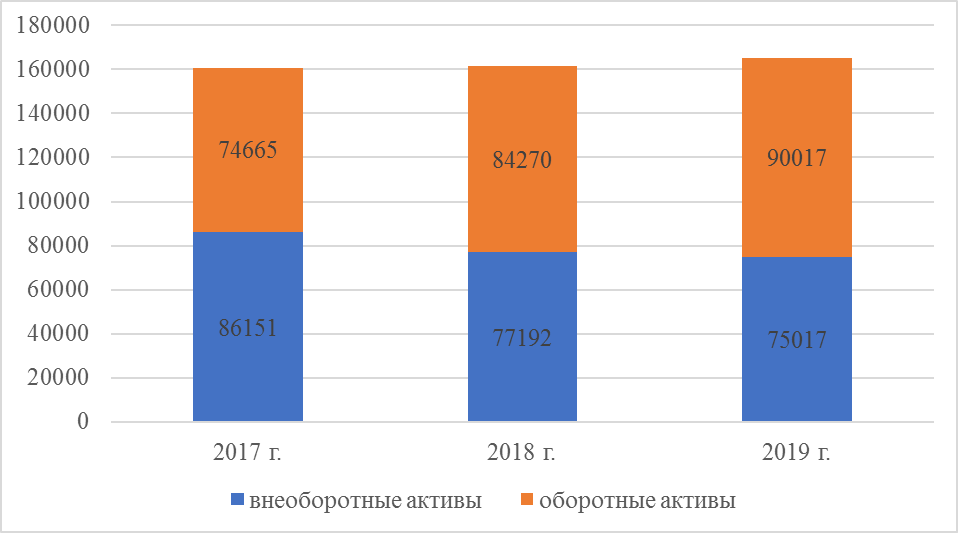

Как видно из данных таблицы 3, имущество АО «Изоплит» увеличилось в 2019 году относительно 2017 года на 2,62%. Данное увеличение обусловлено в большей степени ростом оборотных активов.

Следует отметить, что внеоборотные активы составляет менее 45,5% в структуре имущества АО «Изоплит» на конец 2019 года.

По внеоборотным средствам отмечается снижение стоимости в 2019 году относительно 2017 года на 12,92%. Оборотные активы, напротив, имеют тенденцию к увеличению. Их рост составил 20,56%.

Динамику имущества АО «Изоплит» представим на рисунке 1.

Рисунок 1 – Динамика имущества АО «Изоплит», тыс. руб.

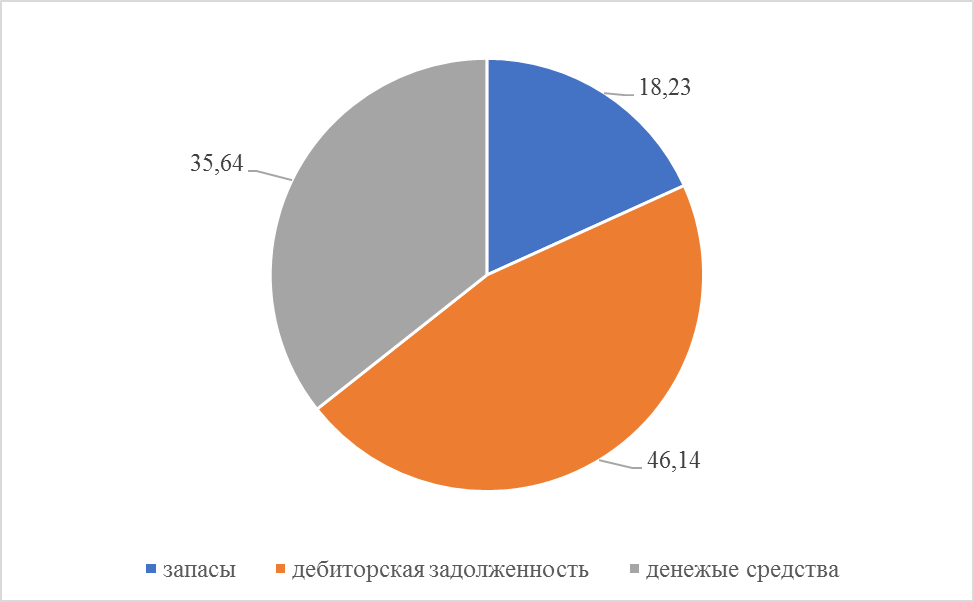

В структуре оборотных средств наибольший удельный вес занимает дебиторская задолженность, доля которой в оборотных активах АО «Изоплит» составляет 46,14% в 2019 году (рис. 2).

Рисунок 2 – Структура оборотных активов АО «Изоплит» в 2019 году, %

На втором месте в структуре оборотных средств АО «Изоплит» – денежные средства. В 2019 году наблюдается рост их удельного веса относительно 2017 года на 25,55%.

Запасы занимают третье место в структуре оборотных активов АО «Изоплит» (18,23%).

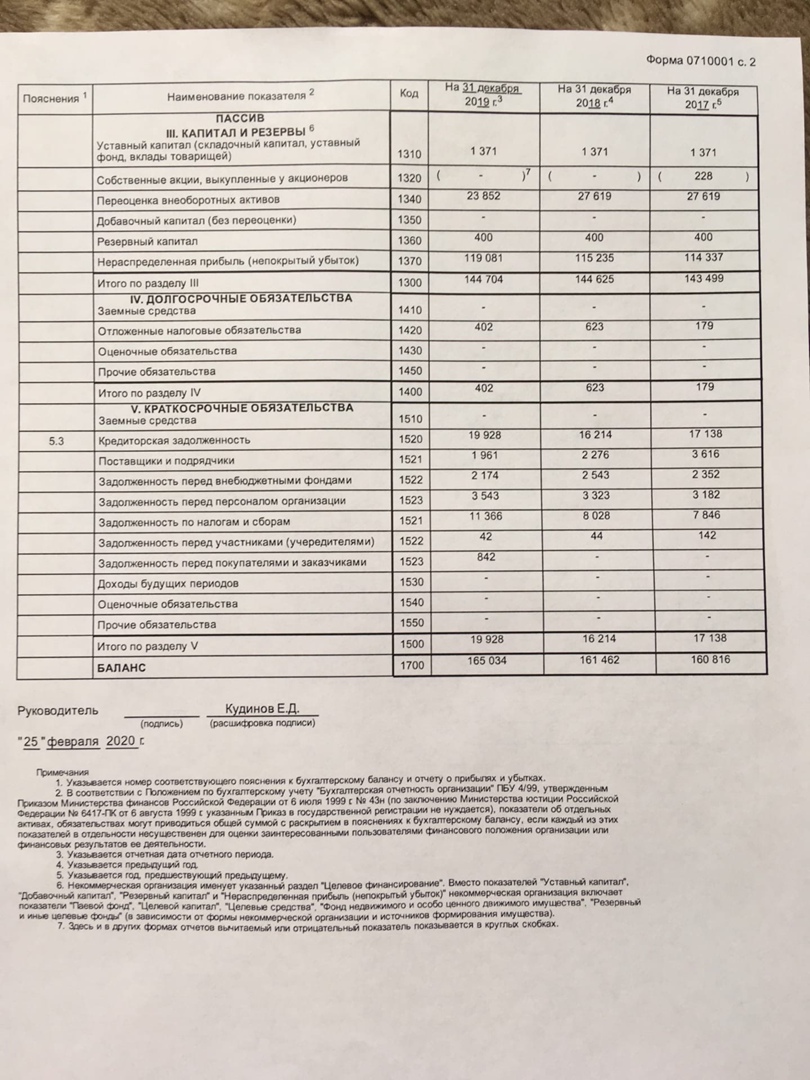

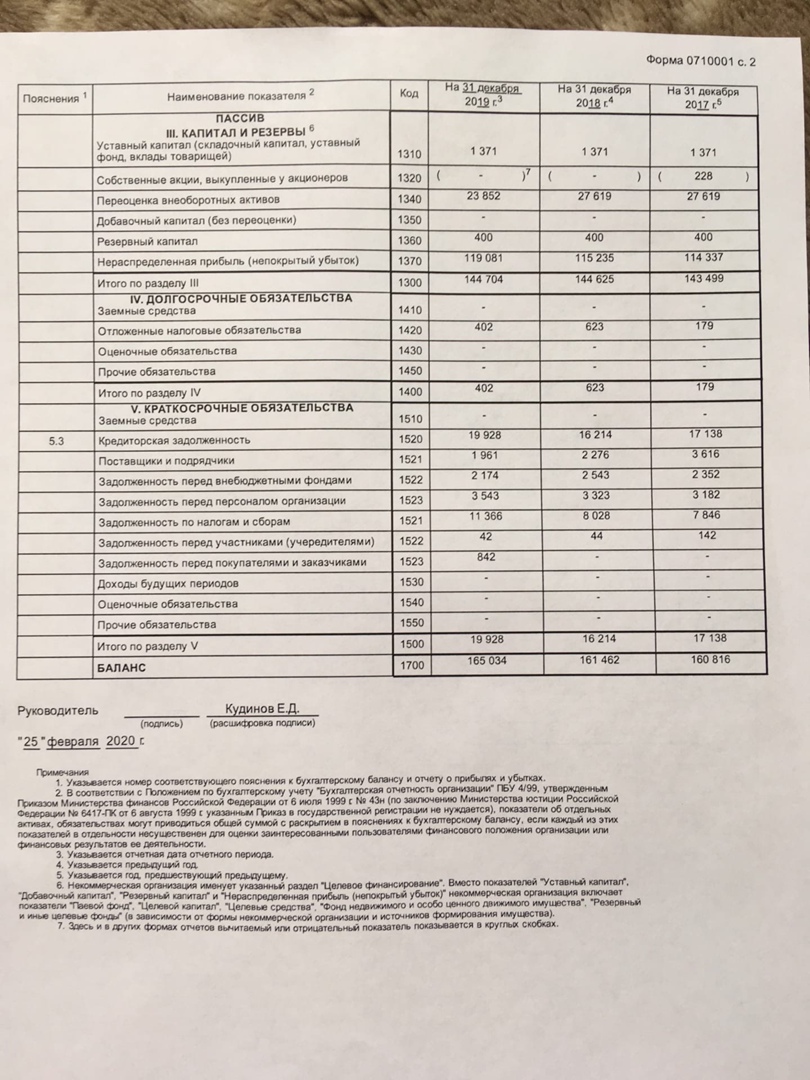

Размер и структура капитала организации представлены в таблице 4.

Таблица 4

Размер и структура капитала организации, в тысячах рублей

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Капитал всего |

160816 |

161462 |

165034 |

2,62 |

|

в том числе: -собственный капитал |

143499 |

144625 |

144704 |

0,84 |

|

в % к капиталу всего |

89,23 |

89,57 |

87,68 |

-1,74 |

|

-привлечённый и заемный капитал |

17317 |

16837 |

20330 |

17,40 |

|

в % к капиталу всего |

10,77 |

10,43 |

12,32 |

14,40 |

|

в него: -долгосрочные обязательства |

179 |

623 |

402 |

124,58 |

|

в % к привлечённому и заемному капиталу |

1,03 |

3,70 |

1,98 |

91,30 |

|

-краткосрочные обязательства |

17138 |

16214 |

19928 |

16,28 |

|

в % к привлечённому и заемному капиталу |

98,97 |

96,30 |

98,02 |

-0,95 |

|

из них: -кредиторская задолженность |

17138 |

16214 |

19928 |

16,28 |

|

в % к привлечённому и заемному капиталу |

98,97 |

96,30 |

98,02 |

-0,95 |

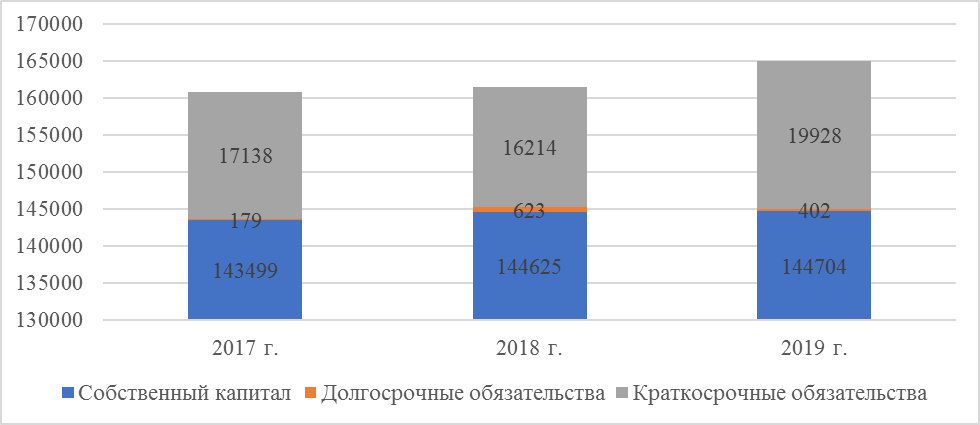

Как видно из данных таблицы 4, на увеличение источников формирования имущества АО «Изоплит» существенное влияние оказало увеличение краткосрочных обязательств в 2019 году относительно 2017 года за счет взятия кредиторской задолженности.

В пассиве баланса по разделу «Собственный капитал» происходит рост за анализируемый промежуток времени на 0,84%.

В разделе «Долгосрочные обязательства» на протяжении 2017-2019 гг. наблюдается существенное увеличение – с 179 тыс. руб. до 402 тыс. руб.

Динамику источников формирования имущества АО «Изоплит» представим на рисунке 3.

Рисунок 3 – Динамика источников формирования имущества АО «Изоплит», тыс. руб.

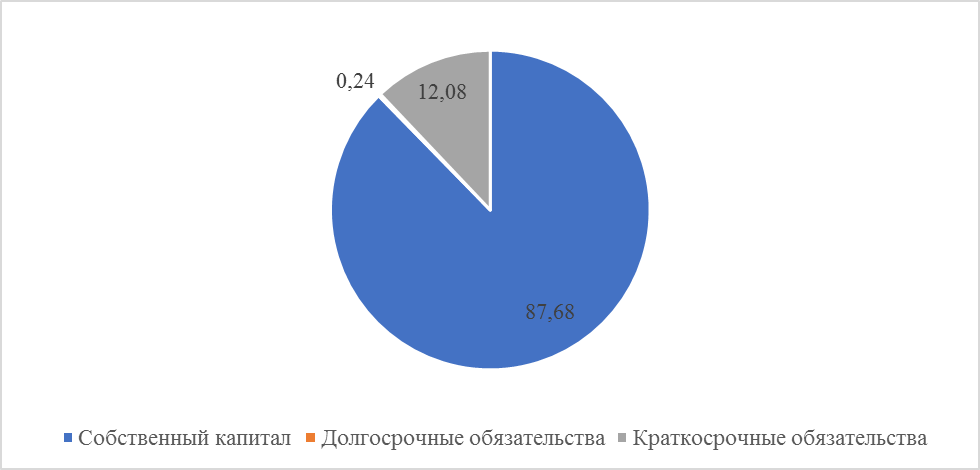

В структуре источников формирования имущества, наибольший удельный вес занимает собственный капитал – 87,68% на конец 2019 г. (рис. 4).

Рисунок 4 – Структура источников формирования имущества АО «Изоплит» в 2019 году, %

Таким образом, можно говорить о том, что АО «Изоплит» является крупным торговым предприятием, успешно функционирующим на российском рынке.

2.2. Анализ прибыли и рентабельности предприятия

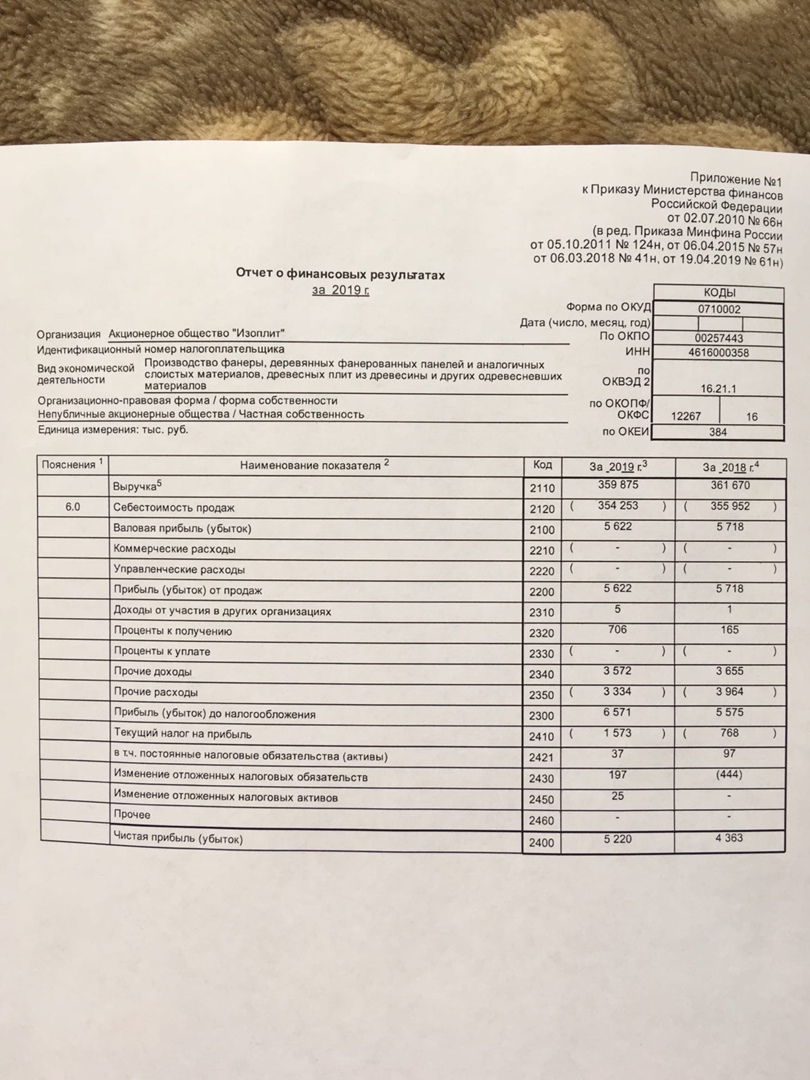

Анализ прибыли и рентабельности предприятия целесообразно начинать с оценки производственного потенциала организации. Данные для анализа представлены в таблицы 5.

Таблица 5

Производственный потенциал организации

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

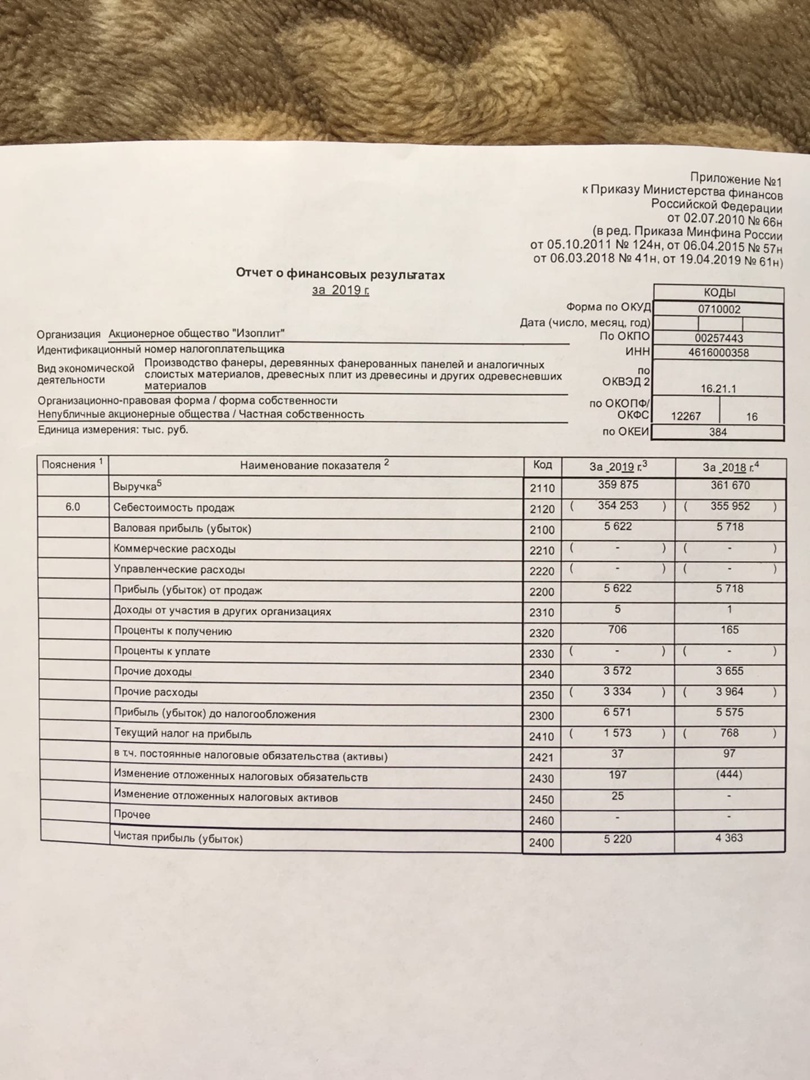

Выручка от продаж, тыс. руб. |

331334 |

361670 |

359875 |

8,61 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

54096 |

48275 |

42848 |

-20,79 |

|

Среднесписочная численность работников, чел. |

230 |

228 |

225 |

-2,17 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

70391 |

79467,5 |

87143,5 |

23,80 |

|

в том числе производственные запасы |

13566 |

21867 |

16407 |

20,94 |

|

Производственные затраты, тыс. руб. |

326 800 |

355952 |

354253 |

8,40 |

|

Собственный капитал организации, тыс. руб. |

143499 |

144625 |

144704 |

0,84 |

|

Наличие собственных оборотных средств, тыс. руб. |

57348 |

67433 |

69687 |

21,52 |

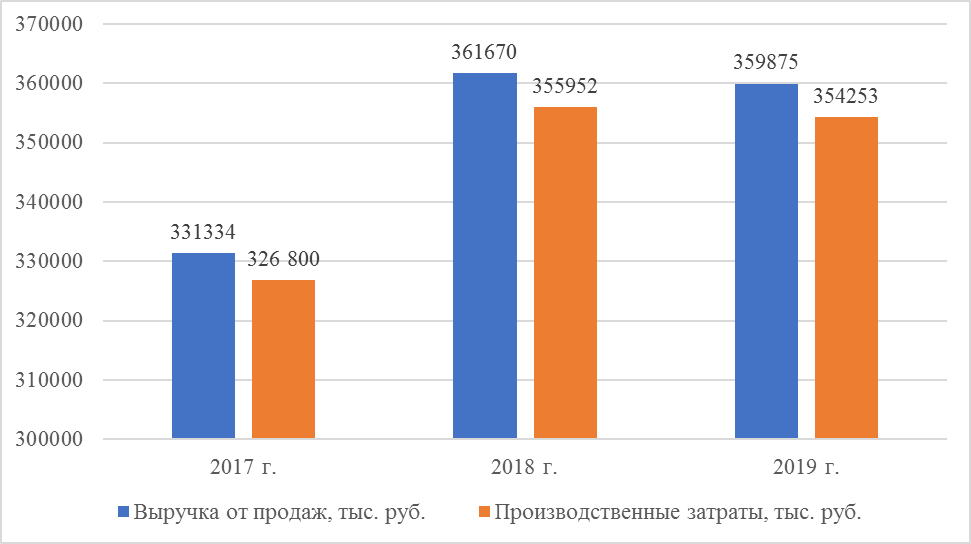

Как видно из данных таблицы 5, выручка от продажи АО «Изоплит» увеличилась в 2019 году относительно 2017 года на 8,61%.

Производственные затраты также имеет тенденцию к увеличению в 2019 году относительно 2017 года – на 8,40%.

Динамику основных показателей деятельности АО «Изоплит» представим на рисунке 4.

Рисунок 4 – Динамика основных показателей деятельности АО «Изоплит», тыс. руб.

Среднегодовая стоимость основных средств АО «Изоплит» снизилась в 2019 году относительно 2017 года почти на 21% за счет продажи части транспортных средств.

Среднесписочная численность персонала АО «Изоплит» увеличилась на 2,17% в 2019 году относительно 2017 года.

Уровень обеспеченности организации материальными и трудовыми ресурсами представлен в таблице 6.

Таблица 6

Уровень обеспеченности организации материальными и трудовыми ресурсами

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Приходится на 100 руб. основных средств: |

||||

|

производственных затрат, руб. |

604,11 |

737,34 |

826,77 |

36,86 |

|

трудовых ресурсов, чел. |

0,43 |

0,47 |

0,53 |

23,51 |

|

Приходится на 1 средне-годового работника: |

||||

|

основных производственных фондов, тыс. руб. |

235,20 |

211,73 |

190,44 |

-19,03 |

|

производственных затрат, тыс. руб. |

1420,87 |

1561,19 |

1574,46 |

10,81 |

Как видно из данных таблицы 6, в 2019 году на 100 руб. основных средств приходится 826,77 руб. производственных затрат и 0,53 трудовых ресурсов. На 1 среднегодового работника приходится 190,44 тыс. руб. основных производственных фондов и 1574,46 тыс. руб. производственных затрат.

Показатели эффективности производственной деятельности организации представлены в таблице 7.

Таблица 7

Эффективность производственной деятельности организации

|

Наименование показателя |

2017 г. |

2018 г. |

2019 г. |

2019 г. в % к 2017 г. |

|

Получено выручки на: - 1 среднегодового работника, тыс. руб. |

1440,58 |

1586,27 |

1599,44 |

11,03 |

|

- 100 руб. основных средств, руб. |

612,49 |

749,19 |

839,89 |

37,13 |

|

- 1 руб. производственных затрат, руб. |

1,01 |

1,02 |

1,02 |

0,20 |

|

Финансовый результат от продаж, тыс. руб. |

4534,00 |

5718,00 |

5622,00 |

24,00 |

|

Получено финансового результата от продаж на: - 1 среднегодового работника, тыс. руб. |

19,71 |

25,08 |

24,99 |

26,75 |

|

- 100 руб. основных средств, руб. |

8,38 |

11,84 |

13,12 |

56,55 |

|

-1 руб. производ-ственных затрат руб. |

0,01 |

0,02 |

0,02 |

14,39 |

|

Рентабельность продаж, % |

1,32 |

1,21 |

1,45 |

9,80 |

|

Рентабельность собственного капитала, % |

3,05 |

3,02 |

3,61 |

18,27 |

Как видно из данных таблицы 7, финансовый результат от продаж АО «Изоплит» выше на 24% в 2019 году относительно 2017 года, что обусловлено более высоким ростом выручки относительно производственных затрат.

На 1 среднегодового работника приходится 24,99 тыс. руб. финансового результата, на 100 руб. основных средств – 13,12 руб., на 1 руб. производственных затрат – 0,02 руб. Следует отметить, что все представленные показатели эффективности производственной деятельности АО «Изоплит» имеют тенденцию к росту в 2019 году относительно 2017 года.

Оценка финансового состояния организации представлена в таблице 8.

Таблица 8

Оценка финансового состояния организации

|

Наименование показателя |

Нормаль ные ограни чения |

2017 г. |

2018 г. |

2019 г. |

Откло нение (+;-) |

|

Коэффициент абсолютной ликвидности |

> 0,25-0,30 |

1,24 |

0,68 |

1,61 |

0,37 |

|

Коэффициент промежуточного покрытия |

0,7-0,8 |

3,55 |

3,85 |

3,69 |

0,14 |

|

Коэффициент текущей ликвидности |

≥ 2 |

4,36 |

5,20 |

4,52 |

0,16 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,1 |

0,77 |

0,80 |

0,77 |

0,01 |

|

Коэффициент автономии |

≥ 0,5 |

0,89 |

0,90 |

0,88 |

-0,02 |

|

Коэффициент маневренности собственных средств |

0,5 |

0,40 |

0,47 |

0,48 |

0,08 |

|

Коэффициент соотношения заемных и собственных средств |

≤ 1 |

0,12 |

0,12 |

0,14 |

0,02 |

Как видно из данных таблицы 8, на протяжении 2017-2019 годов все показатели ликвидности АО «Изоплит» находятся выше нормативного значения. В 2019 году наблюдается положительная динамика – рост практически всех указанных показателей. Так, коэффициент абсолютной ликвидности увеличился с 1,24 в 2017 году до 1,61 в 2019 году, коэффициент промежуточного покрытия – с 3,55 до 3,69, а коэффициент текущей ликвидности – с 4,36 до 4,52. Рост данных показателей свидетельствует о том, что предприятие способно погашать все свои обязательства в случае возникновения сложностей с реализацией продукции.

Таким образом, можно говорить о том, что АО «Изоплит» значительно повысило показатели платежеспособности и ликвидности в 2019 году относительно 2017 года.

3. Порядок составления годового отчета в АО «Изоплит»

3.1. Подготовительные работы в бухгалтерии перед составлением годовой бухгалтерской отчетности

Составлению бухгалтерской отчетности должна предшествовать значительная подготовительная работа. Рассмотрим важнейшие этапы подготовительной работы, предшествующие составлению бухгалтерской (финансовой) отчетности.

1) проверка соответствия данных первичных учетных документов данным бухгалтерского учета;

2) проведение инвентаризации имущества и финансовых обязательств;

3) уточнение оценки имущественных статей баланса;

4) проверка записей на счетах бухгалтерского учета;

5) закрытие счетов; проведение реформации баланса;

6) составление оборотной ведомости по счетам Главной книги, которая охватывает все исправительные, корректирующие и дополнительные записи, вызванные предшествующими действиями.

При подготовке к составлению бухгалтерской отчетности необходимо проверить соответствие данных бухгалтерского учета имеющимся первичным учетным документам. Одновременно проверяется, все ли имеющиеся первичные документы нашли свое отражение в бухгалтерском учете. В случае необходимости первичные учетные документы должны быть восстановлены до составления отчетности.

Целесообразно перед окончанием года предупредить ответственных лиц о необходимости представления в бухгалтерию первичных документов по всем завершенным хозяйственным операциям (например, авансовые отчеты подотчетных лиц).

Все обработанные бухгалтерией первичные документы перед составлением отчетности должны быть проверены на их соответствие утвержденным формам. Документы, по которым не предусмотрены типовые формы, должны быть утверждены приказом об учетной политике организации.

При проверке первичных документов также следует обратить внимание на наличие подписей ответственных за оформленные этими документами операции (руководитель, главный бухгалтер и т.д.). Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель по согласованию с главным бухгалтером.

Таким образом, если при проверке документов обнаружится, что к учету приняты ненадлежаще оформленные документы, их необходимо переделать (если это внутренние документы) или получить от сторонней организации (если это внешние документы). Если какие- либо документы утеряны, необходимо сделать их копии и заверить у организации-контрагента. Если такой возможности нет, необходимо в бухгалтерском учете произвести сторнировочные записи по операциям, отраженным на основании ненадлежащим образом оформленных документов.

При проверке первичных учетных документов отчетного года обращают внимание на наличие контировки на них, т.е. обозначения номеров счетов по дебету и кредиту. Это свидетельствует об обработке данного документа бухгалтером. Если на документе котировка отсутствует, должны быть тщательно проверены сам документ и записи в бухгалтерском учете, сделанные на его основании.

Перед составлением годовой отчетности для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности необходимо провести инвентаризацию. Инвентаризации подлежат все имущество организации независимо от местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств.

Инвентаризацию проводят с той периодичностью, которая указана в учетной политике организации. Но в любом случае перед составлением годового баланса ее проведение необходимо.

Перед составлением годовой отчетности инвентаризацию незавершенного производства и полуфабрикатов собственного производства, готовой продукции и товаров на складе, материалов обычно проводят не ранее 1 октября, капитальных вложений – не ранее 1 декабря, основных средств – не ранее 1 ноября. При этом инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. Денежные средства, денежные документы, бланки строгой отчетности должны подвергаться внезапной проверке не реже одного раза в месяц. Расчеты с банками по расчетным, специальным и прочим счетам проверяются на 1-е число каждого месяца, расчеты с дебиторами и кредиторами – обычно не реже двух раз в год.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах в ниже следующем порядке.

1. Излишек имущества приходуется по рыночной цене на дату проведения инвентаризации, и соответствующая сумма учитывается в составе прочих доходов (Дебет 10,41, 50... – Кредит 91-1).

2. Недостача имущества и его порча в пределах норм естественной убыли относится на затраты производства: списана недостача (Дебет 20, 23, 25, 26, 44... - Кредит 94).

3. Недостача имущества и его порча сверх норм естественной убыли относится на виновных лиц:

а) недостача по балансовой стоимости (Дебет 73-2 – Кредит 94);

б) разница между балансовой и рыночной стоимостью (Дебет 73-2 – Кредит 98);

в) удержана из заработной платы (внесена в кассу) сумма материального ущерба (Дебет 70 (50) – Кредит 73-2);

г) соответствующая сумма доходов будущих периодов учтена в составе прочих доходов (Дебет 98 – Кредит 91-1).

4. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются, т.е. учитываются в составе прочих расходов (Дебет 91-2 – Кредит 94).

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в учете в том месяце, когда инвентаризация была завершена.

Для обеспечения реальности бухгалтерского баланса оценка его имущественных статей должна быть максимально приближена к уровню рыночных цен на аналогичные объекты. Однако на счетах бухгалтерского учета, по которым формируется баланс, активы отражаются в своей «исторической» оценке, т.е. по первоначальной стоимости или себестоимости. Прямая переоценка стоимости на счетах предусмотрена только для основных средств и финансовых вложений.

Так, согласно ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Согласно ПБУ 19/02, финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости. Эту корректировку организация может производить ежемесячно, ежеквартально или ежегодно.

По другим балансовым статьям реальность их оценки в отчетности обеспечивается путем создания оценочных резервов.

Действующее бухгалтерское законодательство предусматривает начисление организациями трех видов оценочных резервов:

1) под снижение стоимости материальных ценностей;

2) под обесценение финансовых вложений;

3) по сомнительным долгам.

В соответствии с требованием осмотрительности, согласно которому учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, начисление оценочных резервов является обязательным для организации (ПБУ 1/2008).

Резервы под снижение стоимости материальных ценностей учитываются на счете 14 «Резервы под снижение стоимости материальных ценностей», который используется для учета резервов:

1) под отклонения стоимости сырья, материалов, топлива и т.п. от их рыночной стоимости;

2) под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и др.

Согласно ПБУ 5/2019, резервы должны создаваться в конце отчетного года. Создание резервов отражается записью (Дебет 91 – Кредит 14).

Резерв под снижение стоимости материальных ценностей формируется, когда эти ресурсы испорчены, морально устарели или их рыночные цены имеют устойчивую тенденцию к снижению. Сумма резерва определяется как разница между фактической себестоимостью заготовления (приобретения) материальных ценностей по каждому номенклатурному номеру или группам однородных материалов и текущей рыночной стоимостью (стоимостью возможной продажи) на конец отчетного периода.

В начале периода, следующего за отчетным, сумма созданных резервов списывается записью (Дебет 14 – Кредит 91).

Если организация в начале отчетного периода не списала сумму созданных резервов, то они списываются при выбытии материальных ценностей (использовании в организации, продаже, дарении, передаче по договору мены и др.).

Резервы под обесценение финансовых вложений могут формироваться организацией в соответствии с ПБУ 19/02. Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Проверка на обесценение финансовых вложений производится не реже одного раза в год по состоянию на 31 декабря отчетного года. Организация имеет право производить указанную проверку на отчетные даты промежуточной бухгалтерской отчетности. Создание резерва отражается записью (Дебет 91 – Кредит 59).

Сумма созданного резерва может корректироваться в сторону увеличения или уменьшения. При выбытии финансовых вложений резерв списывается: Дебет 59 – Кредит 91.

Резервы по сомнительным долгам обязаны организации, создавать согласно «Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» (приказ Минфина России от 29 июля 1998 г. № 34н).

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов (Дебет 63 – Кредит 62). Неиспользованный резерв списывается (Дебет 63 – Кредит 91).

При составлении бухгалтерского баланса суммы оценочных резервов в пассиве не отражаются, а вычитаются в активе из остатков по тем статьям, для регулирования оценки которых резервы были созданы.

Проверка записей на счетах бухгалтерского учета

Цикл учетной работы за любой месяц (в межотчетном периоде) можно разделить на три этапа:

1) составление бухгалтерских записей (проводок) на основании первичных документов, накопительных и группировочных ведомостей;

2) перенос всех фактов хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учета;

3) формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров.

В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты, по большинству выводится конечное сальдо.

Счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 94 «Недостачи и потери от порчи ценностей» закрываются в конце отчетного периода.

Со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» в конце каждого месяца финансовый результат переносится на счет 99 «Прибыли и убытки». Но все субсчета этих счетов имеют сальдо, величина которых накапливается с начала года. В конце года производятся внутренние записи по закрытию всех субсчетов. Счет 99 «Прибыли и убытки» закрывается один раз в конце года.

По некоторым счетам, например 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», надо исчислять развернутое сальдо. Отражение развернутого сальдо в балансе (в активе дебетового, в пассиве кредитового) необходимо для объективной характеристики финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженностей (свертывание сальдо) приводит к фальсификации баланса.

Показатели Главной книги (остатки и обороты по счетам) используются для составления отчетности. Чтобы убедиться в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Для проверки полноты и правильности записей по счетам используются различные приемы, которые зависят от применяемой в организации формы бухгалтерского учета.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

- сличают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

- сравнивают между собой обороты и остатки по всем счетам бухучета;

- сверяют обороты и остатки или только остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сверки данных аналитического и синтетического учета составляют оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом. То есть составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна – по синтетическим.

Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета.

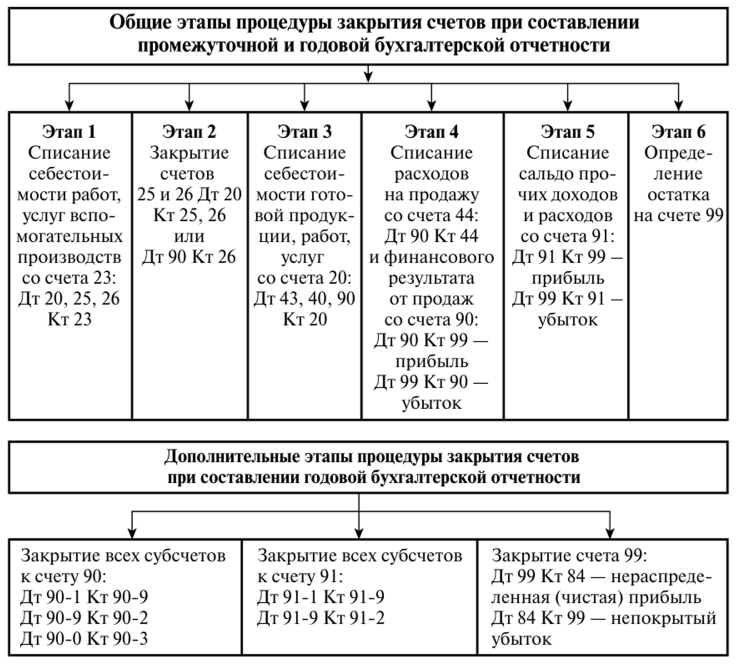

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой отчетности она является более сложной. Условно весь этот процесс можно разбить на этапы, представленные на рис. 5.

В течение отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, связанные с изготовлением конкретных видов продукции, выполнением работ, оказанием услуг. Косвенные расходы, связанные с обслуживанием производства и управлением, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

В конце месяца по данным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг.

Рисунок 5 – Процедура закрытия счетов перед составлением отчетности и списания выявленной чистой прибыли получил название реформации баланса

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

Информация о выручке от продаж по обычным видам деятельности накапливается на счете 90 «Продажи». В конце каждого месяца на счете 90 выявляется финансовый результат от продажи товаров, продукции, работ, услуг. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90-9.

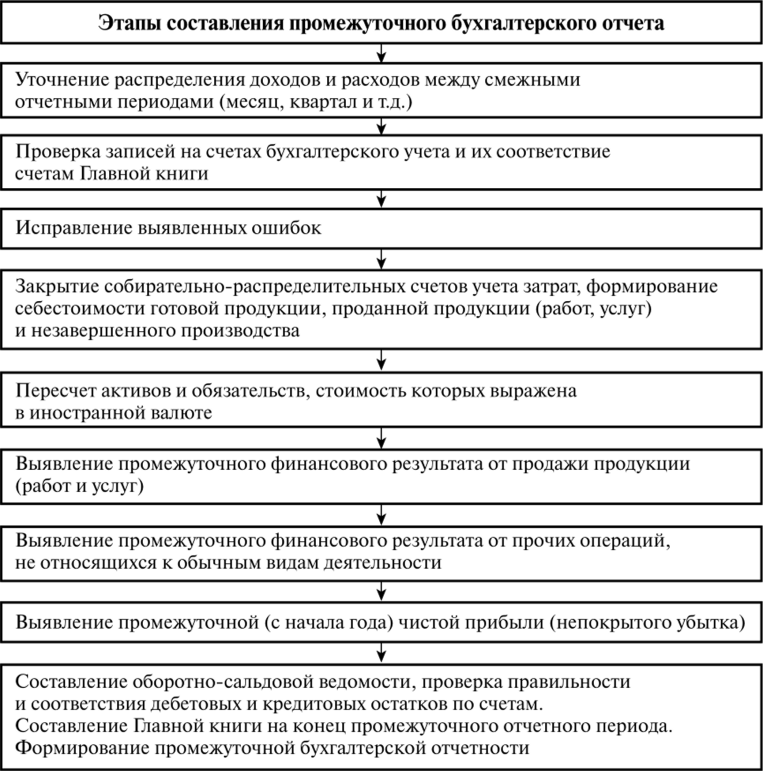

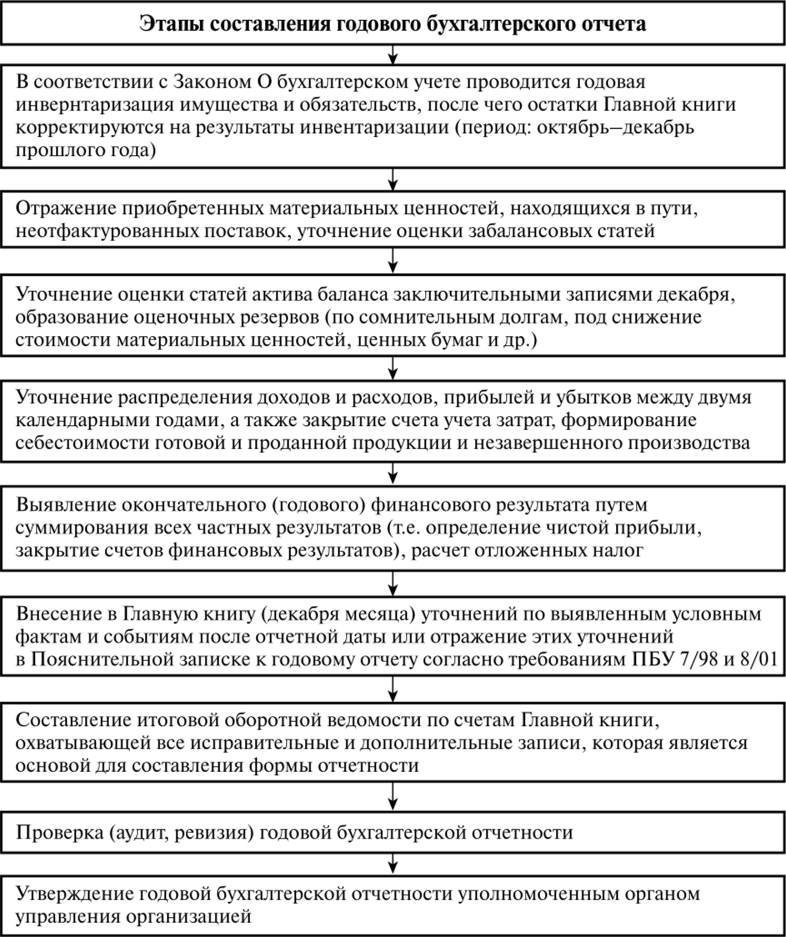

Объем работы перед составлением годовой бухгалтерской отчетности значительно выше объема работы, проводимой перед составлением промежуточной отчетности. Составление годовой и промежуточной бухгалтерской отчетности состоит из ряда последовательных этапов, которые представлены на рис. 6 и 7.

Рисунок 6 – Этапы составления промежуточного бухгалтерского отчета

Рисунок 7 – Этапы составления годового бухгалтерского отчета

В процессе составления промежуточной и годовой бухгалтерской отчетности имеются существенные расхождения. Промежуточная бухгалтерская отчетность, как правило, составляется по данным Главной книги, сальдо счетов этой книги на конец января месяца будет начальным сальдо этой книги февраля месяца, и так до ноября месяца включительно. Главная книга декабря в результате перечисленных процедур подвергается существенным корректировкам. Естественно, что корректировки в Главную книгу могут вноситься и в процессе подготовки промежуточной отчетности, например если, согласно учетной политике, организация проводит инвентаризацию каких-либо объектов чаще одного раза в год.

3.2. Порядок составления годового бухгалтерского баланса

Бухгалтерский баланс образца 2019 года, так же как и бухгалтерский баланс за 2018 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2019 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2019 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2019 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н.

3.3. Составление отчета о финансовых результатах

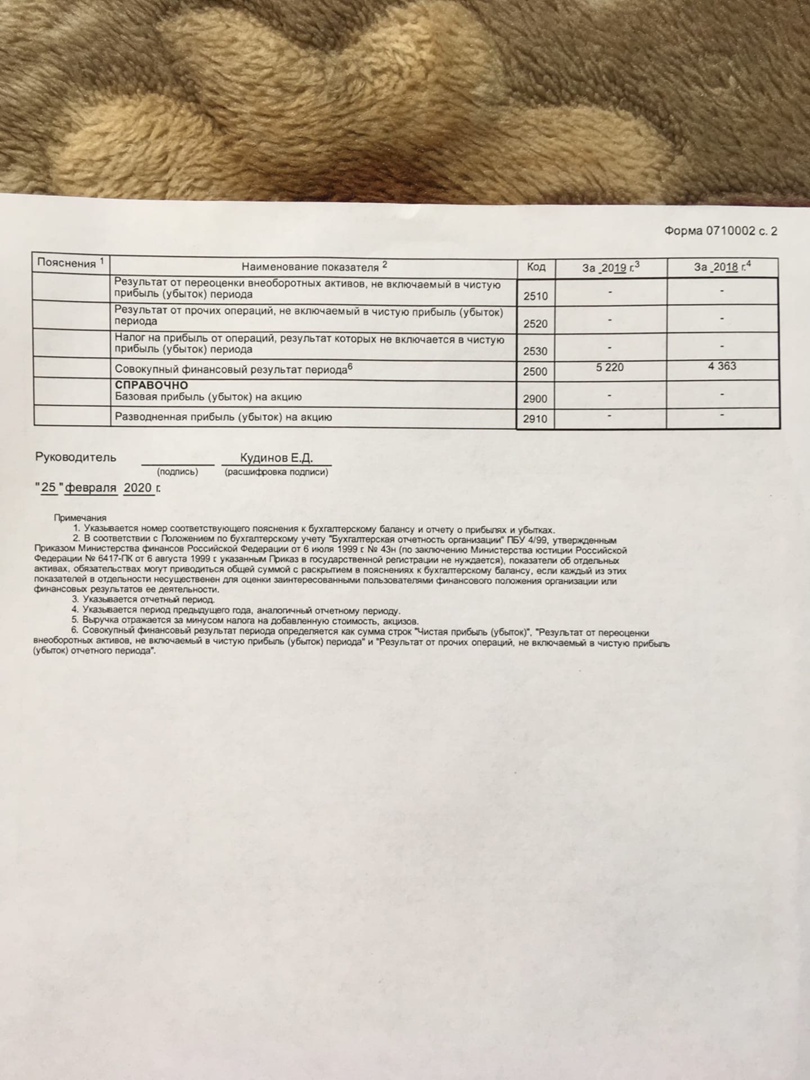

Отчет о финансовых результатах, который является важным документом, отражающим показатель чистой прибыли или убытков, сформированных с учетом следующих показателей:

- выручки;

- себестоимости;

- расходов – управленческих, коммерческих;

- прочих доходов – доходов от участия в других компаниях и др.;

- прочих расходов-процентов к уплате и др.

- текущего налога на прибыль и корректировок, связанных с расхождением данных бухгалтерского и налогового учетов.

В 2019 году в форму 2 были внесены изменения (приказ Минфина от 19.04.2019 № 61н). Так, уже с отчетности за 2019 год:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД.

А с отчетности за 2020 год вводятся следующие изменения в строки отчета (их, кстати, можно начать применять добровольно уже с отчетности за 2019 год):

- строка 2410 будет именоваться «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезнут строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появятся строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат будет определяться как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Приказом Минфина России от 19.04.2019 № 61н в заполнение отчета о финансовых результатах внесены многочисленные изменения. Применять новую форму организации обязаны, начиная с отчетности 2020 года, но вправе использовать новые рекомендации уже сейчас.

Таким образом, традиционно в отчет о финансовых результатах за год включите данные бухгалтерского учета обо всех доходах, расходах и итогах деятельности юридического лица за отчетный период.

Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль.

Заключение

Финансовая отчетность является основной информационной базой финансового анализа. В составе финансовой отчетности бухгалтерский баланс является наиболее информативной формой для анализа и оценки финансового состояния предприятия. Значение бухгалтерского баланса так велико, что анализ финансового состояния нередко называют анализом баланса.

Составление отчетности является завершающим этапом в бухгалтерском учете. Бухгалтерская отчетность содержит систему показателей, характеризующих финансово - хозяйственную деятельность предприятия, благодаря укрупненной группировке объектов учета по видам, соответствующим их экономическому содержанию.

В общем смысле бухгалтерская отчётность – это совокупность документов, содержащие наиболее полные и достоверные сведения о финансовом, экономическом, имущественном положении предприятия. Бухгалтерская отчётность составляется на основе регистров бухучета, налогового учета, а так же промежуточной отчётности, которые ведутся на протяжении всего года. Обычно годовая бухгалтерская отчетность включает всего два документа: бухгалтерский баланс и отчет о финансовых результатах.

Годовая бухгалтерская отчетность составляется в обязательном порядке на любом предприятии, ведущем бухгалтерский учет.

К вышеупомянутым двум документам (бухгалтерский баланс и отчет о финансовых результатах) дополнительно используются приложения к этим документам.

С 2013 года аудиторское заключение не требуется, если предприятие не обязано проходить данную проверку. Его сдавать вместе с остальной отчетностью не обязательно. Так же не требуется и пояснительная записка к годовой бухгалтерской отчётности в качестве отдельного документа.

Начиная с 1 января 2013 года, все необходимые пояснения заносятся в соответствующие отчеты. Конечно, эти документы по-прежнему составляются, а аудиторское заключение публикуется вместе с отчетностью в средствах массовой информации (или на сайте предприятия - там, где публикуется отчетность предприятия).

В заключение нужно отметить, что ежегодное изменение положений закона «О бухгалтерском учете» влечет за собой совершенствование составления годовой бухгалтерской отчетности, поскольку снижается нагрузка как на налоговые службы, так и на бухгалтеров предприятия.

Список использованных источников

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) [Электронный ресурс] : утв. приказом Минфина РФ от 0.07.1999 № 43н. – URL: http://base.garant.ru/12116599/

- Бережной Г.Р. Управленческая отчетность как объект внутреннего аудита // Научный электронный журнал Меридиан. – 2019. – № 14 (32). – С. 138-140.

- Велесницкая О.В. Система внутренней управленческой отчетности о денежных потоках // Актуальные проблемы гуманитарных и естественных наук. – 2019. – № 9. – С. 25-30.

- Воронова Е.Ю. Сегментная отчетность – одно из направлений сближения финансового и управленческого учета // Аудитор. – 2020. Т. 6. – № 1. – С. 41-46.

- Гагиев Т.Р. Особенности внедрения принципов МСФО для формирования управленческой отчетности // Colloquium-journal. – 2020. – № 2-10 (54). – С. 42-45.

- Галаутдинова В.В. Автоматизация управленческой отчетности // Евразийский союз ученых. – 2019. – № 4-9 (61). – С. 12-14.

- Герман О.И. Информационно-аналитические аспекты формирования стратегической управленческой отчетности в компаниях металлургической промышленности // Вестник Алтайской академии экономики и права. – 2020. – № 4-2. – С. 174-178.

- Головина Д.В., Куриленко В.В. Транспарентность управленческой отчетности как основа принятия эффективных решений // Формирование рыночных отношений в Украине. – 2018. – № 7-8 (206-207). – С. 15-22.

- Гришина Е.А., Мельникова В.М. Принципы формирования интегрированной управленческой отчетности компании // Бизнес. Образование. Право. – 2018. – № 2 (43). – С. 121-124.

- Дедова О.В., Ковалева Н.Н. Формирование управленческой отчетности на предприятии // Экономика. Социология. Право. – 2018. – № 2 (10). – С. 26-33.

- Долгова Н.Г., Мызникова Т.Н. Модель гармонизации финансовой отчетности по РСБУ и МСФО для принятия управленческих решений // Вестник современных исследований. – 2019. – № 1.5 (28). – С. 80-86.

- Заводсков Н.А. Формирование управленческой отчетности с использованием принципов МСФО // Colloquium-journal. – 2019. – № 23-6 (47). – С. 36-39.

- Затолгутская Н.Н. Формирование информационного ресурса для составления управленческой отчетности о расходах на реализацию // Потребительская кооперация. – 2018. – № 2 (61). – С. 44-49.

- Зеленская П.Е. Международный стандарт xbrl как эффективный инструмент формирования и консолидации управленческой отчетности // Хроноэкономика. – 2019. – № 4 (17). – С. 33-39.

- Кадиева А.Г. Формирование управленческой отчетности // Форум молодых ученых. – 2020. – № 1 (41). – С. 248-251.

- Кондрашова О.Р. Интегрированная отчетность в системе управленческого учета // Международный бухгалтерский учет. – 2018. Т. 21. – № 1 (439). – С. 17-29.

- Коноваленко И.Е., Чуркина А.Г. Отчетность по МСФО, отчетность по РСБУ, налоговая отчетность, управленческая отчетность: действительно ли есть необходимость в таком объеме отчетных данных? // Устойчивое развитие науки и образования. – 2018. – № 8. – С. 100-104.

- Котова Н.А. Стратегия принятия управленческих решений на основе данных бухгалтерской и финансовой отчетности // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2018. – № 9 (100). – С. 63-67.

- Кузина А.Ф., Кесян С.В., Колесниченко А.Б. Развитие методики управленческого учета и особенности формирования внутренней отчетности по запасам // Естественно-гуманитарные исследования. – 2019. – № 26 (4). – С. 279-282.

- Кузина А.Ф., Ташу Э.Р. Особенности формирования внутренней управленческой отчетности в строительных организациях // Экономика. Право. Печать. Вестник КСЭИ. – 2019. – № 2-3 (82-83). – С. 27-34.

- Милосердова А.Н., Глухова Е.А. Роль бухгалтерской отчетности при принятии управленческих и иных решений // Universum: экономика и юриспруденция. – 2018. – № 5 (50). – С. 11-13.

- Назарова В.Л., Кабдолдаева А.К. Стратегическая управленческая отчетность и проблемы ее формирования // Статистика, учет и аудит. – 2018. – № 1 (68). – С. 6-11.

- Немченко А.В., Гусак Т.В., Салихова Д.К. Анализ финансовой отчетности организации как информационная база для принятия управленческих решений // Вектор экономики. – 2019. – № 10 (40). – С. 3.

- Смирных Н.С., Попова Л.А. Управленческая отчетность на предприятии // Актуальные направления научных исследований XXI века: теория и практика. – 2018. Т. 6. – № 2 (38). – С. 156-160.

- Тарасова И.В. Особенности формирования системы управленческого учета и отчетности на предприятиях энергетической отрасли // Вестник Тульского филиала Финуниверситета. – 2018. – № 1. – С. 250-254.

- Федорова И.Ю. Управленческая отчетность как основа принятия управленческих решений // Учет, анализ и аудит: проблемы теории и практики. – 2019. – № 22. – С. 253-258.

- Халитова А.А. Основные модели использования информации, генерируемой бухгалтерской отчетностью для принятия управленческих решений в коммерческих организациях // Вести Научных Достижений. Бухгалтерский учет, анализ и аудит. – 2020. – № 2. – С. 62-64.

- Ханина Э.Н. Управленческие аспекты финансовой отчетности в коммерческих организациях // Вести научных достижений. Экономика и право. – 2020. – № 3. – С. 72-77.

- Харина Н.Л. Особенности подготовки управленческой отчетности с целью повышения эффективности деятельности российских предприятий // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. – 2019. Т. 9. – № 1 (30). – С. 91-99.

- Яцкова А.А. Актуальные вопросы формирования управленческой отчетности в организациях АПК // Форум молодых ученых. – 2018. – № 4 (20). – С. 1613-1621.

Приложения

- Проблема активных методов обучения в начальной школе(Теоретические аспекты использования активных методов обучения в начальной школе)

- Построение организационных структур (Понятие и сущность организационных структур)

- Роль мотивации в поведении организации (Система мотивации)

- Международные стандарты гостиничного обслуживания(Понятие, характеристика услуг, гостиничных услуг, гостиничного обслуживания)

- Технология обслуживания клиентов в гостинице (Организация обслуживания гостей в гостиницах)

- Функции операционных систем персональных компьютеров ( Обеспечение интерфейса пользователя )

- Международные стандарты гостиничного обслуживания ( Теоретические основы международных стандартов гостиничного обслуживания )

- Определение, основные задачи, функции бухгалтерского учета ( Теоретические аспекты бухгалтерского учета на предприятиях )

- Технология обслуживания клиентов в ресторане (Характеристика ресторана)

- Основные функции в системе менеджмента ( Конкретные функции менеджмента )

- Теория. Управление в ситуациях

- Проблема активных методов обучения в начальной школе (Теоретические аспекты использования активных методов обучения в начальной школе))