«Государственное социальное страхование»(Функции, место и роль социального страхования в системе современной социальной защиты населения )

СОДЕРЖАНИЕ

1.Функции, место и роль социального страхования в системе современной социальной защиты населения 5

1.2.Юридическая природа социального страхования 16

1.3.Проблемы совершенствования фонда государственного страхования Российской Федерации 20

2.1.Роль фонда социального страхования Российской Федерации 24

2.2.Социальное страхование в России: место в социальной политике и пути развития 27

2.3.Направления по реализации социального страхования 34

Список использованных источников 44

Актуальность темы исследования. История становления и развития российского социального страхования свидетельствует, что государство во все времена играло определяющую роль в функционировании и развитии данного способа защиты населения от действия социальных рисков. Традиции государственного регулирования социального страхования в России насчитывают несколько столетий, и текущее состояние системы социальной защиты населения обязывает продолжать и развивать усилия органов законодательной и исполнительной власти по совершенствованию материального обеспечения граждан, временно или постоянно утративших трудоспособность вследствие действия различных социально значимых факторов.

На протяжении всей новейшей истории России продолжается поиск оптимальных путей организации системы социального страхования. Система социальной защиты населения, обязательное и добровольное социальное страхование являются одними из немногих социальных институтов страны, выстраивать которые после распада Советского Союза приходилось практически заново. Более того, на протяжении большей части прошлого столетия в стране действовала система социального обеспечения, в которой страхование выполняло лишь роль финансового механизма по сбору средств для материальной и социальной поддержки граждан. Социального страхования как автономно функционирующего экономического института не было.

Цель и задачи исследования. Целью исследования является оценка современного состояния российского социального страхования, разработка и обоснование путей его совершенствования.

В соответствии с поставленной целью в работе осуществлялось решение следующих задач, определивших структуру работы:

- уточнение сущности, функций и принципов социального страхования;

- раскрытие места и роли социального страхования в системе социальной защиты населения;

- оценка современного состояния социального страхования и выявление тенденций его развития в России и за рубежом;

- определение наиболее приемлемого варианта государственного регулирования социального страхования страны; выявление путей оптимизации организационно-правового регулирования и социального налогообложения;

- разработка основных направлений совершенствования социального страхования, включающих управление социальными рисками, правовое регулирование, развитие добровольных видов социального страхования.

Объект исследования - государственное регулирование обязательного и добровольного социального страхования в условиях современного периода российской экономики.

Предмет исследования - отношения между субъектами социального страхования, возникающие в процессе совершенствования его государственного регулирования.

ФУНКЦИИ, МЕСТО И РОЛЬ СОЦИАЛЬНОГО СТРАХОВАНИЯ В СИСТЕМЕ СОВРЕМЕННОЙ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ.

Система обязательного медицинского страхования как часть государственного социального страхования.

Обязательное социальное страхование (ОСС) является составной частью государственной системы социальной защиты населения. Основным правовым актом в этой области является Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования»[1]. Он определяет правовой статус субъектов обязательного социального страхования, обоснование возникновения и алгоритм реализации их прав и обязанностей, ответственность субъектов обязательного социального страхования, а также устанавливается основы его государственного регулирования.

На данный момент в России существует несколько вариантов страхового обеспечения по обязательному социальному страхованию:

- предоставление застрахованному лицу необходимой медицинской помощи за счет средств медицинской организации;

- выплата пенсии по старости;

- выплата пенсии по инвалидности;

- выплата пенсии в случае потери кормильца;

- страховые выплаты в связи с несчастным случаем на производстве и профессиональным заболеванием;

- выплата пособия по беременности и родам;

- выплата ежемесячного пособия по уходу за ребенком;

- другие варианты страхового обеспечения, утверждённые федеральным законом на определенные виды обязательного социального страхования;

- выплата единовременного пособия женщинам, которые встали на учет в медицинские организации на ранних сроках беременности;

- выплата единовременного пособия при рождении ребенка; - выплата социального пособия на погребение[2].

Кроме того, в вышеуказанном федеральном законе (ст. 11) закреплены основные права страховщика, распространяющиеся также на обязательное медицинское страхование, к числу которых относятся следующие права:

- назначать и проводить при необходимости экспертизу при наступлении страхового случая и его проверки факта его наступления;

- проводить проверку документов по учету и поступлению страховых взносов и документы, связанные с оплатой страхового обеспечения, в соответствии с ФЗ;

- не засчитывать расходы на обязательное социальное страхование, осуществлённые с несоблюдением законодательства РФ;

- удерживать со страхователей в соответствии с ФЗ Российской Федерации, недостачи по страховым взносам, а также облагать штрафами, начислять пени согласно законодательству РФ;

- предоставлять возможность отсрочки страхователям, оплаты страховых взносов согласно законодательству РФ;

- производить социальное страхование граждан, которые самостоятельно обеспечивают себя работой согласно законодательству РФ;

- обращаться в судебные органы с исковыми заявлениями о защите прав и компенсации за полученный вред согласно законодательству РФ.

Среди обязанностей страховщиков можно выделить следующие:

- подготовку, учитывая позицию работодателей и профсоюзов, и обоснование величины тарифов страховых взносов.

- обеспечение сбора страховых взносов в каждом определенном случае обязательного социального страхования согласно законодательству РФ, а также своевременную выплату страхового обеспечения (независимо от назначения экспертизы для проверки наступления страхового случая) в соответствии с федеральными законами;

- регулярное информирование в установленном порядке страхователей, застрахованных лиц, государственные, общественные организации о своем финансовом состоянии и принимать меры по обеспечению своей финансовой устойчивости;

- обеспечение контроля за правильным начислением, своевременными уплатой и перечислением страховых взносов страхователями в случаях, предусмотренных федеральными законами о конкретных видах обязательного социального страхования, а также за расходами на обязательное социальное страхование, предусмотренными федеральными законами о конкретных видах обязательного социального страхования;

- обеспечение контроля правильности и своевременности назначения и выплаты страхового обеспечения застрахованным лицам;

- осуществление учета оплачиваемых страховых взносов в случаях, предусмотренных федеральными законами;

- осуществление регистрации страхователей в случаях, предусмотренных федеральными законами;

- осуществление ведения единого учета застрахованных лиц и страхователей, поступления и расходования средств обязательного социального страхования на основе единых (универсальных) идентификационных знаков, осуществлять в целях обязательного социального страхования информационное взаимодействие и взаимную сверку достоверности сведений, представленных для ведения персонифицированного учета застрахованных лиц, путем заключения соответствующих соглашений;

- бесплатное предоставление страхователям и застрахованным лицам либо их представителям, а также государственным и общественным организациям информации о своей деятельности, за исключением информации, в отношении которой установлено требование об обеспечении ее конфиденциальности и порядок передачи которой устанавливается законодательством Российской Федерации; - бесплатное информирование и консультирование страхователей о нормативных правовых актах по вопросам обязательного социального страхования[3].

Выше перечисленные права и обязанности страховщика распространяются на все виды обязательного страхования, существующие в Российской Федерации. Помимо этого существуют так же и отраслевые нормативно правовые акты, по каждому виду страхования, в которых можно найти права и обязанности страховщика по конкретному виду страхования, но в любом случае, они будут созданы на основе вышеизложенных. Так, в ст. 2 Федерального закона от 29.11.2010 № 326-ФЗ (ред. от 28.12.2016) «Об обязательном медицинском страховании в Российской Федерации» (с изм. и доп. на 09.01.2017) [2] говорится, что данный ФЗ основан, на Федеральном законе от 16.07.1999 № 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования».

Обязательное социальное страхование представляет собой неотъемлемую часть государственной политики по защите населения и является основой для построения деятельности подконтрольных ему видовых систем страхования граждан. Обязательное медицинское страхования представляется, как наиболее важная часть всей этой системы, находясь на первом месте среди видов страхования. Министерство здравоохранения РФ приняло приказ от 24.12.2015 года № 271 «О создании Контакт-центров в сфере обязательного медицинского страхования», которым изменило функции страховых медицинских компаний и внедрило в России систему страховых представителей. Они должны самолично контролировать процесс лечения каждого застрахованного лица, оказывая помощь в выборе медицинского персонала и учреждения[4].

Помимо этого, страховые представители должны отслеживать планирование и выполнение профилактических медицинских процедур, таких как диспансеризацию. В рамках своих функций, по обеспечению защиты интересов застрахованных лиц страховые представители обязаны сопровождать пациентов на всех стадиях получения медицинской помощи, отслеживать процесс лечения, осуществлять их правовую поддержку, проявлять инициативу в организации экспертизы качества полученной ими медицинской помощи. В этих целях была разработана трехэтапная система введения страховых представителей в сфере ОМС. Первый этап - это организация Контакт-центров, куда обращаются застрахованные граждане. Второй этап предполагает оказание пациентам консультаций по вопросам получения необходимой им медицинской помощи.

К примеру, пациента уведомляют о том, что ему необходимо пройти диспансеризацию согласно его возрасту и графику проведения данного мероприятия в медицинской организации. Страховые медицинские компании в настоящее время проводят информационное сопровождение застрахованных граждан, через своих страховых представителей, о:

медицинских учреждениях, которые осуществляют свою деятельность в области ОМС на территории конкретного региона Российской Федерации, порядке их работы;

- праве и порядке выбора или замены) страховой медицинской компании, медицинском учреждении и персонале;

- правилах получения полиса; - видах, особенностях и о качестве оказания медицинских услуг в рамках государственной и территориальной программ;

- прохождении профилактических медицинских мероприятий (диспансеризации и осмотра), перечне предоставленных медицинских услуг и их стоимости;

- обнаруженных нарушениях по итогам проведенной проверки о количестве, сроках, качестве и условиях оказанных медицинских услуг застрахованным гражданам (по жалобам застрахованных граждан)[5].

На третьем этапе к информационному сопровождению застрахованных граждан присоединятся страховые представители 3-го уровня - высококвалифицированные специалисты и эксперты контроля качества медицинских услуг страховых медицинских компаний, согласовывающие с застрахованным лицом проведение анализа своевременности диспансеризации, плановых госпитализаций и других предложений по итогам диспансерного наблюдения и при необходимости обеспечивающие организацию проведения медицинской лечения застрахованному гражданину.

Ощущая огромное влияние страхования на жизнь общества, государство все с большим энтузиазмом и вниманием начало принимать различные программы по развитию данного института. Также в современном мире, стало очень важным поднимать вопросы, касающиеся политики государства в области социального страхования и социального обеспечения. Социальное страхование в каждой стране имеет свои методы и подходы к поставленным задачам, так как данный вид страхования был подвержен влиянию огромного числа факторов (история, менталитет, культура, и. т. д.). Население нашей страны находится под социальной защитой государства, выражающейся в системе обязательного страхования. Социальное страхование помогает исключить риск в связи со сменой материального или социального статуса, по независящим от граждан обстоятельствам (пенсионный возраст, болезнь, инвалидность, безработица, и. т. д.). В таком случае государство обязуется исполнить условия федерального закона № 165 «Об обязательном социальном страховании» от 9 июня 1999 года, оказывая помощь нуждающимся гражданам.

На основании ФЗ - № 165 «Об основах обязательного социального страхования» выделяют 4 составляющих[6]:

1) страхование от несчастных случаев на производстве, а также страхуется риск приобретения различных профессиональных заболеваний;

2) обязательный страховой полис, который получают граждане нашей страны, на случай временной потери трудоспособности (это может быть болезнь или материнство);

3) пенсионное страхование,

4) а также - существует медицинское страхование, имеющее обязательный характер;

Финансовые средства поступают и распределяются 3 фондами:

1. Фонд обязательного медицинского страхования (ФОМС);

2. Фонд социального страхования (ФСС) [2];

3. Пенсионный фонд Российской Федерации (ПФР);

Данные фонды, являются государственными, но их внутренний бюджет самостоятелен и независим от бюджета РФ, поэтому их также называют – внебюджетными фондами.

В них перечисляются денежные взносы, которые выплачиваются предприятиями (страхователями). Денежные средства государственных социальных фондов, расходуются только на нужды социальной защиты населения. В Российской Федерации помимо обязательного социального страхования, существует добровольное, в котором размер страховых выплат, определяет не государство, а сам застрахованный. Данным видом социального страхования занимаются страховые компании и негосударственные фонды. На примере зарубежных стран можно увидеть, положительные и отрицательные характеристики социального обеспечения РФ.

В России, как и в Европе источником средств на социальное страхование, являются денежные взносы, но в отличии от европейских стран, в нашей стране все выплаты осуществляются только работодателями, работники же вносят свой вклад на добровольной основе. На данный момент в РФ, государство оказывает огромное влияние на систему социального обеспечения населения. Не менее важным, является то, что с каждым годом наблюдается снижение выплат на социальное страхование в Фонд социального страхования (ФСС), это связано со скачком рождаемости в нашей стране. Данное явление можно пронаблюдать на диаграмме (рис.1) Наибольший размер выплат приходится на французских предпринимателей.

В России показатель страховых взносов на социальное обеспечение составляет – 30 %. В Фонд Социального Страхования (ФСС) – 2,9 %, в Фонд Обязательного Медицинского Страхования (ФОМС) – 5,1 %, Пенсионный Фонд (ПФР) перечисляется – 22 %.

В России фонды социального страхования (Пенсионный Фонд России и Фонд Социального Страхования) выполняют функции как фонда, так и органа, исполняющего управление и контроль над страховыми выплатами, что является главным отличием от фондов зарубежных стран. ПФР взяло на себя администрирование взносов на медицинское страхование и пенсионное. Другими взносами обязательного социального страхования, занимается ФСС. В других странах контроль над всей системой социального страхования осуществляется отдельными органами, а общий контроль министерствами. В России система социального обеспечения находится в подчинении Министерства здравоохранения, труда и социальной защиты.

Рис.1. Модели социального страхования

В процессе нашей жизни в любой сфере деятельности человека, есть те или иные риски, любой несчастный случай или непредвиденная ситуация может сильно повлиять на материальное состояние граждан. При утрате основного источника существования – заработной платы, под напором обстоятельств, человек не может справиться самостоятельно с возникшими проблемами, их преодоление усложняется социально – экономическими условиями, производственными факторами. Избежать этих рисков невозможно, так как они влияют на социальную стабильность общества в стране, поэтому государство создает систему социальной защиты, которая призвана преодолеть проблемы, возникшие в результате определенных обстоятельств. Государство обязуется выплачивать нетрудоспособному населению ряд выплат: государственные пенсии, социальные пособия и услуги.

Социальное страхование в современном мире оказывает существенную роль в развитии общества. Социальное обеспечение граждан, один из важнейших вопросов которое ставит перед собой развитое государство, поэтому многие специалисты выделяют данный вид страхования в отдельный институт, что позволяет эффективно справляться с проблемами, возникающими у населения. В ходе истории было создано большое количество моделей, позволяющих наиболее рационально использовать денежные ресурсы, в случае страхового случая, вызванного обстоятельствами, повлекшими за собой тяжелые последствия, по независящим от человека причинам (несчастные случаи, пенсионный возраст, материнство или приобретение профессиональных заболеваний). Страховой бюджет любой модели социального страхования формируется с помощью, налогов, страховых выплат. Страхование же, осуществляется при помощи: внебюджетных фондов, частных компаний или специально уполномоченных органов, действующих от лица государства. Также учитывается размер страховых взносов и освобождение от данного обязательства работодателей или работников в зависимости от модели социального обеспечения.

Объем предоставленной помощи и выплат зависит от наступления и масштаба ущерба страхового случая (травмы полученной входе работы на производстве или профессионального заболевания). Существует три модели социального страхования от профессиональных рисков: модель Бевериджа, модель Бисмарка и Корпоративная модель (рис.1).

В 1884 году «железный» канцлер Германии Отто фон Бисмарк, принял новое социальное законодательство, что в дальнейшем сформировало отдельную социальную модель Бисмарка. (рис.3) Среди ряда законов, был закон о обязательном социальном страховании работников от несчастных случаев на производстве и профессиональных заболеваний. Данная модель с успехом используется в Германии. У данной модели есть огромное количество положительных сторон.

Во – первых обязательное социальное страхование профессиональных группировок, во – вторых заключение договора о профессионально – отраслевом регулировании заработной платы и тарифов на социальное обеспечение.

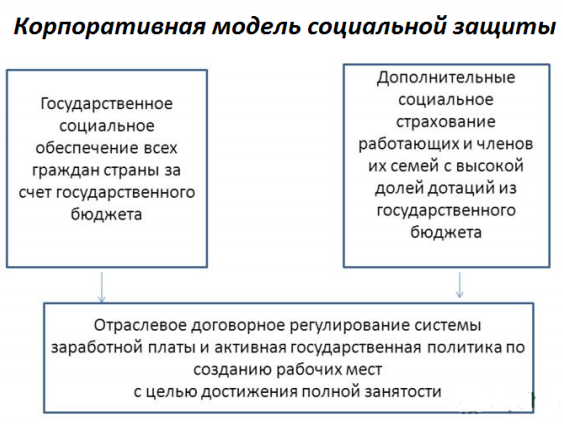

Наиболее новой и современной, считается корпоративная модель, которая имеет схожие элементы с Советской моделью, использующаяся правительством СССР долгое время. В данной системе всеми видами социальных выплат, занимаются частные компании, в том числе и выплатами в случае несчастного случая на производстве. Частные страховые компании, взявшиеся за такой вид страхования, находятся в постоянной конкурентной борьбе, что можно считать одним из плюсов данной системы. Наличие страхового полиса в таком случае, является обязательным. Корпоративная модель предполагает, что финансированием бюджета страховых компаний, занимается государство, в рамках гражданского права. Это становится возможным только при помощи капитализации средств, выплачиваемых населением (рис.2.).

Рис. 2. Корпоративная модель социального страхования

Административные расходы у частных страховщиков, как правило, значительно выше, чем у публично-правовых, действующих в рамках моделей Бисмарка и Бевериджа. Одним из необходимых условий функционирования модели, является прогноз расходов при выплате пенсий, пособий и общих издержек. Такое прогнозирование осуществляется с помощью актуарных расчетов, которые помогают пронаблюдать за статистикой несчастных случаев на предприятиях. Но к сожалению у данной модели существует один важный недостаток- это маленький процент выплат, людям подвергшемся профессиональным заболеваниям, так как в данном случае спрогнозировать данные риски невозможно.

Таким образом, институт страховых представителей - это механизм, который направлен на разрешение проблем застрахованного лица, нуждающегося в медицинском лечении. Страховая медицинская компания становится для застрахованного не абстрактным страховщиком, а конкретным лицом: с именем, фамилией и телефоном.

Юридическая природа социального страхования

Когда общество начало признавать право каждого человека на достойную жизнь возникло социальное страхование. Такие авторы как А.Н. Быков, П.И. Астров, Л.В. Забелин, А.Н. Вигдорчик, В.Г. Яроцкий и другие в начале 20 века заложили основные понятия и принципы социального страхования. В отечественной правовой науке социальное страхование рассматривается как одна из основных форм социального обеспечения трудящихся в старости, в случае временной или постоянной утраты трудоспособности и т.п.

Социальное страхование как система создаваемых государством правовых, экономических и организационных мер направлено на компенсацию или минимизацию последствий изменения материального и (или) социального положения работающих граждан. Социально страхование можно охарактеризовать как финансирование из внебюджетных фондов, которое образуется с помощью целевых взносов работодателей и работников при поддержке государства. Чтобы определить юридическую природу социального страхования нужно проанализировать его со стороны обязательного права. По нашему мнению, отношения по социальному страхованию являются гражданско-правовыми и можем согласиться с Т.В. Иванкиной, которая говорит, что правоотношения по социальному обеспечению по своему содержанию являются обязательствами.

Именно она в отечественной науке права социального обеспечения первая сформулировала концепцию социальных обязательств. Социальные обязательства – это взаимоотношения между гражданином и государственными органами по предоставлению первому материальных услуг и благ из общественных фондов потребления.

Т.В. Красильникова считает пенсионное правоотношение «особого рода односторонним денежным обязательством, в силу которого орган социального обеспечения, при наличии соответствующих юридических фактов, обязан ежемесячно выплачивать пенсионеру определенные законом денежные суммы (пенсию)». Как и гражданско-правовые, социальные обязательства могут быть взаимными и односторонними. К односторонним можно отнести социально-обеспечительные обязательства, где государство должно предоставлять гражданину материальное обеспечение. Взаимным является социально-страховое обязательство, где гражданин должен уплачивать страховые взносы, а государство имеет право требовать их уплаты для обеспечения главных потребностей социально-страховой системы.

Социальное страхование воплощает публичную функцию перераспределения общественного продукта через страховые фонды, но, если наступит страховой случай у застрахованного лица появится право требовать предоставления социально-страхового обеспечения именно за счет денежного фонда, а государство обязано будет предоставить такое обеспечение и вернуть застрахованному часть уплаченных взносов. Единство социальных обязательств заключается в том, что они могут возникать на основании как закона, так и договора. Но все же договорные начала более распространены в системе социального страхования.

В статье 3 ФЗ от 16.07.1999 дается понятие социального риска - предполагаемое событие, влекущее изменение материального и (или) социального положения работающих граждан и иных категорий граждан, в случае наступления которого осуществляется обязательное социальное страхование[7].

В отечественной науке начала 20 века было исследовано понятие социального страхования. Н.А. Вигдорчик понимал под социальным страхованием совокупность всех его видов и форм, которые имеют целью обеспечение широких масс населения на случай различных социальных рисков. Другие авторы трактовали это понятие более широко, относя к нему не только риск утраты заработка, который З.Р. Теттенборн называла главным, но и случаи «материального отягощения». Анализируя современное российское законодательство можно сказать, что объект социального страхования — это не только уменьшение заработка или другого дохода, но также и ситуации увеличенных расходов.

Анализируя взгляды ученых конца 19 начала 20 вв. Е.Е. Мачульская выделяет в качестве одной из особенностей социального риска то, что «он угрожал только пролетариату и беднейшим слоям самозанятого населения и вообще не затрагивал класса капиталистов и других имущих слоев капиталистического общества». Также она считала, что в России в период реформ сохраняются демографические и физиологические причины социальной необеспеченности[8]. Можно выделить две части в системе социального страхования. Первая – реализует восстановление и сохранение трудоспособности работников, в то время как вторая гарантирует материальное обеспечение граждан, которые потеряли трудоспособность. Проблема обязательного социального страхования является довольно спорным. В. Роик считает, что обязательное социальное страхование необходимо выделять в самостоятельную правовую отрасль, а М. Гордиенко утверждает, что данная система не может быть выделена в отдельную отрасль права и она является комплексным правовым образованием. Наиболее существенно отличаются формы обязательного социального страхования.

Централизованной формой обязательного социального страхования охватывается все население или очень большое количество населения. По децентрализованной форме обязательного социального страхования обязательному социальному страхованию подлежат жизнь и здоровье значительных по численности категорий лиц, в основном опасных профессий (военнослужащих, работников правоохранительных органов, судей и др.), а также пассажиров на междугородных перевозках всеми видами транспорта. Личное добровольное страхование же обеспечивает социальную защиту значительно меньшему количеству граждан[9].

При обязательных видах социального страхования закон устанавливает категории подлежащих страхованию граждан, страхователей, страховые суммы, социальные риски (страховые случаи), сроки и условия социально-страховой защиты, страховые размеры и тарифы социально-страхового обеспечения (страховых выплат). Таким образом, социальное страхование - это частно-публичное, возмездное, взаимное обязательство, возникающее на основании закона либо договора. Застрахованное лицо при этом обязано платить страховые взносы[10].

Проблемы совершенствования фонда государственного страхования Российской Федерации

Фонд социального страхования (ФСС) Российской Федерации, являясь специализированным финансово-кредитным учреждением в структуре органов Министерства здравоохранения и социального развития Российской Федерации, действует в двух сферах:

1. Государственное социальное страхование, которое является исторически сложившейся сферой деятельности ФСС, основы которой были сформированы в советский период истории России.

2. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОССНС), введенное в систему социального страхования России с 2000 года.

В последние десятилетия Российская Федерация фактически создала новую систему обязательного социального страхования, которая содержит все основные риски социального страхования, известные в мире. Вопросы, касающиеся вектора развития социального страхования, остаются нерешенными: существует выбор между либерализацией, полной модернизацией и усилением роли государственного влияния и важности. Кроме того, российская система обязательного социального страхования содержит множество нерешенных проблем: нехватка средств Фонда, несоблюдение принципов страхования, что обусловлено рядом внешних факторов: неблагоприятным состоянием национальной экономики, сильнейшей дифференциацией доходов домашних хозяйств. Эффективность экономики страны определяет типы и объем финансовой безопасности. Об этом свидетельствует анализ, проведенный в отношении объемов социального страхования в европейских странах. В России мы можем отметить низкий уровень страховой защиты, который не способен обеспечить достойную жизнь в определенных случаях[11].

Система обязательного социального страхования, которая действует в настоящий момент в России, обладает следующими особенностями:

- Существует три внебюджетных федеральных социальных фонда: Пенсионный фонд (ПФ), Социальное страхование (ФСС) и Обязательное медицинское страхование (ФОМС). Вместе с тем, в отдельном субъекте Российской Федерации существует территориальный фонд обязательного медицинского страхования (ТФОМС);

- упомянутые фонды способны покрыть расходы, связанные с возникновением страховых случаев, которые достигают пенсионного возраста, временной нетрудоспособности, несчастных случаев на производстве, профессиональных заболеваний и необходимости медицинского обслуживания;

- возмещение расходов, связанных с возникновением такого страхового случая, как потеря работы, производится из федерального бюджета (до 2001 года - из средств внебюджетного фонда занятости)[12];

- установление тарифов на платежи в систему обязательного социального страхования - исключительную прерогативу Федерального собрания - происходит ежегодно путем принятия специального закона;

- до 2001 года платежи в систему обязательного социального страхования принимались в форме страховых выплат, основная часть которых была заменена Единым социальным налогом (ЕСН);

- все платежи в систему обязательного социального страхования производятся работодателем (до введения ЕСН, работник перечислял1% своей заработной платы в ПФ).

Системы государственной социальной поддержки в каждой стране имеют различие в подходах и методах. В результате проведенных сравнительных исследований можно сделать вывод, что в России, как и в европейских странах, система социальной защиты населения финансируется главным образом за счет страховых взносов. В отличие от других стран, в России ПФ и ФСС РФ одновременно выполняют функции, как фонда, так и органа управления и контроля. В других странах ответственность за это лежит на отдельных органах. Во всех рассматриваемых странах министерства осуществляют общий контроль над всей системой социального страхования. В России Министерство здравоохранения, Министерство труда и социальной защиты[13].

Основной причиной снижения доходов ФСС было снижение доходов от социального страхования в связи с сокращением суммы заработной платы примерно на 2,5%, а увеличение расходов было обусловлено, в частности, увеличением рождаемости и увеличение соответствующих платежей. Дефицит бюджета ФСС является одной из основных проблем системы социального страхования. Таким образом, в ФСС имеются недостатки и проблемы, связанные с бюджетом Фонда, а не с рациональным использованием бюджетных средств. Соответственно, совершенствование системы социального страхования является осознанной необходимостью. Во-первых, основной проблемой ФСС является дефицит бюджета.

Сам принцип социального страхования не предусматривает дефицита - это противоречит логике социального страхования. Страхование должно полностью покрывать возмещение рисков. Дефицит возникает из-за того, что в России существует несколько неадекватная система тарифов на социальное страхование. Во-вторых, принцип зависимости размера пенсий и пособий, выплачиваемых по количеству начисленных страховых прав, что характерно для категорий, застрахованных со средней и высокой заработной платой, пока не нашел надлежащего варианта. Нынешняя система социального страхования в России по-прежнему сохраняет особенности, которые более характерны для социальной помощи, чем для страхования.

СОЦИАЛЬНОЕ СТРАХОВАНИЕ КАК ОСНОВА ФИНАНСИРОВАНИЯ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ.

Роль фонда социального страхования Российской Федерации

Под термином «социальное страхование» подразумевают систему социальной защиты, основной задачей которой является материальное обеспечение экономически активных граждан в старости, в случае болезни, полной или частичной утраты трудоспособности, потери кормильца, безработицы. Социальное страхование представляет собой инструмент реализации государственной социальной политики.

Основными преимуществами социального страхования по сравнению с бюджетным финансированием социальных выплат являются:

– целевой характер страховых взносов (на финансирование страховых выплат); – связь размеров страховых взносов и объемов страховых выплат (что стимулирует занятость);

– возможность капитализации временно свободных денежных средств (доход от инвестирования временно свободных средств является дополнительным источником средств социального страхования в зарубежной практике социального страхования);

– возможность индексации страховых выплат параллельно с индексацией оплаты труда.

Для обеспечения государственных гарантий в сфере пенсионных и социальных прав (инвалидность, заболеваемость, беременность и роды и т.д.) гражданину был создан Фонд социального страхования (ФСС), с помощью которого на данный момент производится основная часть страховых выплат.

Работа ФСС происходит по следующим направлениям:

– оплата больничных;

– выплата по несчастным случаям на производстве;

– выплата пособий, связанных с материнством. Основными задачами ФСС РФ в соответствии с Положением о ФСС РФ являются:

– обеспечение гарантированных государством пособий;

– разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование;

– участие в создании, исполнении государственных программ охраны здоровья работников;

– обеспечение финансовой устойчивости Фонда, в том числе путем создания резерва;

– разъяснительные работы с населением, страхователями по вопросам социального страхования, др.

Бюджет ФСС РФ, как и бюджеты всех государственных внебюджетных фондов Российской Федерации, а также отчет об его исполнении утверждаются федеральным законом. В структуре доходов и расходов ФСС длительное время наблюдается тенденция превышения расходов над доходами Фонда. В основном, снижение доходов ФСС на сегодняшний день происходит по причине уменьшения поступлений на социальное страхование в связи с сокращением фонда оплаты труда приблизительно на 2,5%, а тенденция в увеличении расходов объясняется повышением рождаемости и увеличением соответствующих выплат (рисунок 3).

Рисунок 3 – Структура доходов и расходов Фонда социального страхования, млрд. руб.

Дефицит бюджета ФСС является одной из основных проблем системы социального страхования. В 2017 году бюджет стал профицитным, общий объем доходов бюджета Фонда составил 691, 8 млрд. рублей, общий объем расходов – 670,8 млрд. рублей. Общий объем профицита бюджета Фонда утвержден в сумме 21, 0 млрд. рублей, из них дефицит бюджета Фонда по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством – 3 107, 3 млрд. рублей и профицит по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний – 23, 7 млрд. рублей.

Несмотря на профицитное положение бюджета в 2017 году, для появления положительной динамики и стабилизации данной тенденции необходимо поддерживать достигнутый уровень доходов и расходов. В планах российского правительства – ряд конкретных шагов, способных повысить доходные статьи, сред них:

Совершенствование рынка труда, чтобы разумно распределить ресурсы и обеспечить доступность инфраструктуры;

Повышения качества медобслуживания и образовательной сферы; Сохранения программы по выдаче материнского капитала и расширения видов его реализации;

– Мощная поддержка семей, воспитывающих более трех детей;

– Выделения жилья или земли многодетным супругам;

– Повышения качества жизни людей преклонного возраста;

– Постройка современных больниц, совершенствование здравоохранительной сферы;

– Бесплатное медобслуживание;

– Развитие телемедицины;

– Распространение электронной системы медкарт пациентов;

– Лекарства для малообеспеченных на бесплатной основе.

Таким образом, главная проблема фонда – рост расходной статьи, связанной с улучшением демографической ситуацией в стране, рождением маленьких россиян, и с сокращением финансовых потоков. Кроме того, эффективными мерами будут являться увеличение государственного участия в формировании доходной части бюджета фондов системы социального страхования, а также модернизация механизма государственной поддержки в кризисных ситуациях.

Социальное страхование в России: место в социальной политике и пути развития

На протяжении всей истории человечества для жизнедеятельности людей были свойственны рисковые ситуации. С давних времен болезнь, инвалидность или старость отождествлялись с бедностью. В связи с травмами на производстве, болезнями и другими несчастными случаями работники и члены их семей чаще всего оказывались за чертой бедности, что впоследствии понижало их социальный статус.

Всё это стало причиной формирования в XIX веке системы социального страхования в Европе. Коллективное страхование стало одной из первых форм страхований, предоставляемое профсоюзами. Впоследствии введение государственного социального страхования в Германии стало первым, в мире законодательно закрепленным решением вопроса социальной защиты населения со стороны государства. Распространение и заимствование данного решение происходило стремительно во всех странах с развитой промышленностью, что способствовало созданию высокоэффективной страховой системы социальной защиты населения. Созданная система четко реагировала на потребности в защите трудящихся от последствий инвалидности, болезни, старости, безработицы и других социальных рисков, которые влияли на материальное положение человека и его семьи. Кроме того, социальное страхования является действенным механизмом социальных инвестиций, что способствует стабилизации общества и является для населения мотиватором к труду.

Введение социального страхования в России начало происходить в 70-е годы XIX века, однако его становление как составной части социальной политики государства приходится на начало XX века.

На сегодняшний день существует множество трактовок и определений данного понятия.

В узкой трактовке социальное страхование рассматривается как один из видов страхования наряду с пенсионным и медицинским. В широкой трактовке социальное страхование определяют как систему социальной защиты государства от социальных рисков. Социальное страхование направлено на обеспечение достойного уровня жизни граждан, не способных работать в связи с преклонным возрастом, потерей трудоспособности, получения травм, врожденными физическими недостатками или по иным причинам.

В этом направлении наиболее полным можно выделить определение, сформулированное В. Д. Ройком: «Социальное страхование - это система правовых, экономических и организационных мер, направленных на компенсацию в установленном законом размере последствий изменения материального и (или) социального положения работающих граждан в связи со старостью, безработицей, потерей кормильца и в иных случаях, предусмотренных законодательством».

В Конституции Российской Федерации обозначено, что страна является социальным государством, а человек, его права и свободы являются высшей ценностью. В связи с этим на сегодняшний день в России создана и постоянно совершенствуется система социальной защиты населения.

В Федеральном законе «Об основах обязательного социального страхования» социальное страхование определяется как часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по независящим от них обстоятельствам.

Проблема несбалансированности системы социального страхования Российской Федерации на сегодняшний день является очень актуальной. Для дальнейшего рассмотрения данной проблемы необходимо рассмотреть модель социальной политики в Российской Федерации.

Модель социальной политики России нельзя однозначно отнести к какому-либо типу, она содержит в себе черты всех основных типов социальных государств: скандинавской, англосаксонской, южно-европейской и континентальной моделей.

Однако российская модель социальной политики больше стремится к континентальной (модель Бисмарка) или субсидиарно-страховой модели. Данная модель имеет следующие фундаментальные характеристики:

- учет трудовых отношений при организации социального страхования;

- сочетание интересов субъектов социального страхования;

- действенный подход при организации социального страхования по отдельным видам социальных рисков;

- баланс экономических и социальных интересов субъектов социального страхования.

Таким образом, континентальная модель социальной политики, фундаментальной частью которой является социальное страхование, является эффективной, так как основывается на профессионально-трудовой социальной солидарности, следовательно, отличается высокой надежностью предоставления медицинской помощи и страховых выплат.

Российская Федерация является странной с «нежестким» государственным регулированием, в связи с этим большая ответственность за благополучие человека возложена на рынок труда, а экономический фактор является определяющим в жизнедеятельности общества.

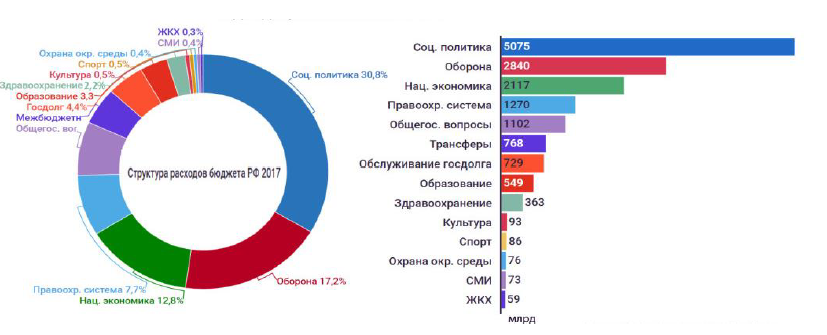

Следует отметить, что за последние десять лет расходы на социальную политику в нашей стране значительно возросли. Так, в 2007 году данная статья расходов составляла 215,6 миллиардов рублей, что в процентном соотношении составило 3,9 % в общей величине расходов федерального бюджета.

В 2017 году на социальную политику было выделено 5075 миллиардов рублей, что составило 30,79 % федерального бюджета. В общей сложности по сравнению с 2007 годом расходы на социальную политику в 2017 году возросли на 27%, причем наметившуюся тенденцию к повышению расходов государства на социальную сферу можно назвать положительной, так как в последующих годах планируется увеличение выделяемых средств. Таким образом, наблюдается значительное увеличение внимания государства как на социальную сферу, так и социальное страхование в частности.

Социальное страхование является важной составной частью политики России. Цель обязательного социального страхования состоит в защите граждан от как от несчастных, так и от умышленных случаев. Кроме того, социальное страхование является фактором, который помогает выявлять различные социальные проблемы в обществе, которые замедляют экономическое и социальное развитие (например, помогает предотвратить крайние формы бедности и нищеты).

Однако, на сегодняшний день в российской системе обязательного социального страхования сохраняются отголоски социальной политики Советского Союза. В СССР проводилась политика по защите социальных интересов граждан преимущественно в форме социального обеспечения, финансирование которого происходило за счёт бюджетно-налоговых поступлений. Однако, осознанию различий интересов препятствует сохраняющееся идеология «уравниловки». Реальная политики социального страхования, как в советское время, так и теперь, имеет селективный характер. В российской системе обязательного социального страхования функционирование именно страховых принципов и механизмов происходит недостаточно эффективно, вследствие чего она является чем-то средним между системой страхования и системой социального обеспечения. Социальная политика ориентирована либо на определенные группы населения (трудящиеся, пожилые дети), либо населению в целом. После перехода к рыночной экономике государству было необходимо реформировать направления социальной политики, так как в условиях рыночной экономики появились несвойственные прежней плановой экономике социальные риски. Это и привело к тому, что в России в начале 90-х годов прошлого столетия начали формироваться специализированные институты социальной защиты и организации, а также потребовались новые инструменты их обеспечения. Организационное развитие социального страхования было отрегулировано принятием Федеральных законов.

Бюджет государственных страховых фондов РФ с каждым годом увеличивается (Таб. 1). Бюджет Фонда обязательного социального страхования 2012 года в сравнении с 2007 годом увеличился на 36%, а ещё через пять лет 63% [4].

Бюджет Пенсионного Фонда РФ увеличился на 200% (с 2007 по 2012 гг.) и на 58% (с 2012 по 2017 гг.).

Фонд обязательного медицинского страхования увеличился в восемь раз с 2007 по 2012 год, а с 2012 по 2017 - в два раза.

|

Показатель |

2007 |

2012 |

2017 |

|

Фонд обязательного социального страхования |

306 214 977 |

417 675 491 |

683 405 426 |

|

Пенсионный фонд |

1 786 457 030 |

5 407 312 063 |

8 583 930 168 |

|

Фонд обязательного медицинского страхования |

104 673 099 |

891 729 020 |

1 734 978 616 |

В целом бюджет, выделенный на социальное страхование, составил одну пятую от всех средств, выделенных на социальную политику. Постоянное увеличение бюджета фондов социального страхования вызывает доверие граждан государству, проводимой им социальной политики. Однако, на сегодняшний день остаются нерешенными вопросы, касающиеся пути развития социального страхования.

Одним из путей может стать либерализация, то есть ослабление роли государства в системе социального страхования. Опыт западных социальных государств показывает, что в условиях рыночных отношений наиболее эффективным является создания фонда социального страхования, в котором большая часть финансовой нагрузки приходится на работодателя (более 50%) и на самих работников (около 20%).

Оставшаяся же часть выделяется государством для наиболее нуждающихся и уязвимых слоёв населения страны, то есть около 30%. В России же работники добровольно решают вносить или нет средства в негосударственные фонды, а страховые взносы работодателей в ПФ, ФОМС и ФСС в совокупности составляют около 30%. В Российской Федерации наблюдается малая доля участия работодателей и работников в финансировании фондов социального страхования и высокая степень вмешательства государства в систему социальной защиты населения. Таким образом, путь либерализации помог бы разграничить социальное страхование и социальное обеспечение.

Второй путь развития предполагает модернизацию и ещё большее усиление роли государственного значения и влияния. Как уже было сказано выше, в России страховые фонды финансируются преимущественно из федерального бюджета, в этом плане нельзя недооценивать роль государства, так как именно оно часто выступает основным страхователем.

На данный момент у правительства нет цели полного реформирования системы социального страхования. Как раз напротив, будет укрепляться, и расширяться государственное регулирование системы, а также будет происходить пополнения нормативно-правовой базы в сфере страхования.

Дисфункции социального страхования в современной России во многом связаны с такими проблемами как, отсутствие отлаженной взаимосвязи систем социальной защиты, обязательного медицинского, пенсионного страхования.

По данным проведенного исследования «Средний класс в современной России 10 лет спустя» проведенного Институтом социологии РАН, социальная нагрузка на обязательное социальное страхование будет сохраняться, так как те группы населения, которые в большей мере сталкиваются на работе с профзаболеваниями и производственным травматизмом рабочие), гораздо реже (58%) никогда не оплачивали полисы добровольного медицинского страхования. В связи с этим, у этих социальных групп возникают дополнительные риски, поскольку:

- здоровье рабочих хуже, чем у представителей среднего класса;

- среди рабочих не так часто распространены привычки заботы о своем здоровье, как среди представителей среднего класса;

-производственная деятельность рабочих характеризуется повышенными рисками травматизма и общего ухудшения здоровья;

- у рабочих, меньше возможностей, сменить вид профессиональной деятельности, следовательно, риски для физического здоровья сохраняться.

По данным Фонда социального страхования в 2017 году было выдано около 40 млн. листов нетрудоспособности (за такой же период в 2014 году было выдано более 25 млн. листов нетрудоспособности).

При возникновении временной нетрудоспособности страховой случай подтверждает врач, который является посредником в правовых и финансовых отношениях между пациентом, работодателем и Фондом социального страхования. Врач медицинского учреждения не несет каких-либо обязательств ни перед работодателем, ни перед Фондом обязательного социального страхования. Однако, в современных условиях, система социального страхования более не является всеобъемлющей для работающих граждан из-за малого размера пособия, практик теневого трудоустройства и других причин.

Таким образом, ключевые проблемы социального страхования в России могут быть решены с помощью постепенного законодательного изменения системы в целом. С этой целью необходима разработка долгосрочной стратегии социальной политики государства и, в частности, планирование развития системы социального страхования, ориентированного на достижение максимальной экономической и социальной эффективности.

Направления по реализации социального страхования

Социальная стратегия, проводимая разными государствами, разнообразна. В её рамках возможно отметить несколько ключевых направлений: стратегия доходов жителей; стратегия в области труда и трудящийся взаимоотношений; общественная помощь и охрана нетрудоспособных и малоимущих семей и жителей; формирование отраслей общественной среды и их инфраструктуры, общественная охрана различных единичных групп жителей; природная, демографическая и миграционная стратегия. К ним относят, кроме того, общественное страхование; общественную охрану рабочих, политическому деятелю в сфере заработной платы; общественные мероприятия в рынке труда; жилищную политику. Все без исключения перечисленные выше тенденции объединены между собою, то что порождает потребность выполнения сбалансированной общественной политические деятельности.

Социальное страхование - наиболее существенная часть политические деятельности страны в социальной области. В ходе изготовления сотрудники имеют все шансы лишиться (согласно ряду объективных факторов, к примеру, из-за травмы) шанс продолжать заниматься трудом. При этом они лишаются источника заработка. С целью постановления появившейся в данном случае затруднения имеется 2 возможности.

Первый - оплата конкретной суммы за нанесенный вред. Но единовременное руководство никак не может дать ему возможности существовать продолжительное время.

Второй подход - социальное страхование. Следует грамотно осознавать значение, роль социального страхования - равно как главного приспособления общественной защиты сотрудников в обстоятельствах рыночной экономики. Непосредственно в данной базе социальное страхование в силах быть настоящей основой свершения социальной устойчивости и единства. Это целиком говорит о потребности возобновления страхового характера этого типа социальной защиты.

В связи с соблюдения основ страхования и предоставления им соответственных источников финансирования возможно отметить три модели компании социального страхования:

1. Во-первых, модели страховые основы никак не сформированы. Объем выдаваемых социальных пособий и оплачиваемых пенсий зависит от строя побочных внешних условий, с должностного положения. Нехватка валютных денег возмещается учредителями. Такая концепция может гарантировать только низкие степени защиты и способна действовать только лишь в обстоятельствах бездефицитного государственного бюджета. Рыночным обстоятельствам хозяйствования, точно как принцип, характерен недостаток государственного бюджета, это означает, большая возможность того, что правительство никак не сумеет реализовать свои обязанности.

2. Характерная особенность второй модели - страхуемые и страхователи совершают вклады, но расчеты с ними никак не принимают во внимание уровень вероятности прихода этого либо другого страхового действия, т.е. социального риска. Страхование по сути исполняется в выгоду 3 лиц, и накапливание экономических средств совсем никак не связано с увеличением обязанностей.

3. Третья модель основывается, исходя из страхования общественных рисков. Размер собранных средств в любой определенный период времени отвечает присвоенным страхователями обязанностям. Выплаты никак не могут быть выше определенного соотношения среди выдаваемыми пособиями и поступлениями.

Данная форма общественного страхования как правило учитывает методы возмещения недостатка денег посредством создания резервных фондов, перестрахования рисков и т.д. Подобная модель учреждения социального страхования довольно эластична: не образуется технических проблем, равно как присутствие слиянии некоторых разновидностей страхования, таким образом, и присутствие их делении, присутствие выходе с фондов страхования категории соучастников либо присутствие привлечении новых. Концепция социального страхования основывается в конкретных принципах.

В первой, оно содержит законодательную базу.

Во-второй, оно в обязательном порядке для лиц, трудящихся в обстоятельствах риска (однако, страхование в силах реализоваться и в добровольной базе).

В третей, организация социального страхования учитывает содействие страны в оплате определенных выплат. Разделяются данное или в фигуре уменьшения оплачиваемых самими сотрудниками сумм, или из-за результат увеличения предлагаемых государством пособий. В четвертой, концепция социального страхования ориентируется на поддержку, в первую очередь слабым в финансовом отношении членам сообщества. Практическая деятельность обозначила ряд форм социального страхования.

Таким способом, социальная стратегия страны заключается в большом количестве направлений, однако немаловажно иметь в виду, то, что социальное страхование; социальная защита, стратегия в сфере заработной платы; квартирная стратегия, все без исключения тенденции общественной политические деятельности взаимосвязаны, по этой причине следует осуществлять сбалансированные решения с целью наиболее комфортного и верного социального положения в нашей стране.

В работе осуществлено теоретическое обобщение и предложено решение научной задачи, которая заключается в комплексной обработке правоотношений по общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности путем выяснения их юридической природы, определения в системе организационно-правовых форм социального обеспечения лиц, временно утративших трудоспособность, в определение основных тенденций развития и современного состояния правового упорядочения отношений в исследуемой сфере, в выявлении проблем, возникающих при их урегулировании, а также в разработке конкретных предложений по их решению. В связи с этим сформулированы определенные итоги, предложения и рекомендации, основные из которых сводятся к нижеследующим выводам.

1. Система гарантий права человека на социальную защиту - это нормативно определенная, организационно оформленная и обеспеченная государством совокупность взаимосвязанных условий, способов и средств, обеспечивающих как можно реальнее и полнее осуществление лицом этого конституционного права в случае наступления юридически значимого социального случая. Общеобязательное государственное социальное страхование является основной материальной гарантией реализации права граждан на социальную защиту в случае временной потери ими трудоспособности. Его главная суть и назначение сводятся к получению застрахованным лицом при наступлении страхового случая от страховщика материального обеспечения (пособия по временной нетрудоспособности, по беременности и родам, на погребение) и социальных услуг (оплаты лечения в реабилитационных отделениях санаторно-курортного заведения после перенесенных заболеваний и травм) за счет страхователя.

2. Общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности - это гарантированная государством система прав и обязанностей, которая предусматривает в случаях временной нетрудоспособности, беременности и родов, смерти, перенесенных заболеваний и травм на условиях, в порядке и размерах, установленных законодательством материальное обеспечение и предоставление социальных услуг за счет средств Фонда социального страхования, формируемых из уплачиваемых страховых взносов, а также по иным предусмотренным законом источников. С целью улучшения правоприменительной практики и избежание спорных ситуаций в рассматриваемой сфере это определение должно быть закреплено законодательно.

3. Общеобязательное государственное социальное страхование в связи с временной потерей трудоспособности - это: (а) организационно-правовая форма социального обеспечения лиц, временно утративших трудоспособность; (б) оно обусловлено временной нетрудоспособностью - обстоятельством, в результате которого застрахованное лицо или члены его семьи могут потерять средства для своего существования и вынуждены получать материальное обеспечение и социальные услуги; (в) составляет систему прав и обязанностей в соответствующей сфере; (г) при страховании реализации застрахованными лицами своих прав гарантирует государство; (е) оно состоит в предоставлении материального обеспечения и социальных услуг в случаях, порядке, в размерах и на условиях, установленных законодательством; (д) обязательства по предоставлению застрахованным лицам материального обеспечения и социальных услуг возлагается на Фонд социального страхования.

4. Современное состояние нормативно-правового обеспечения социального страхования в связи с временной потерей трудоспособности нельзя объективно и глубоко понять вне его исторического развития, поскольку оно является результатом этого процесса. Осознание нами сути, значения, целей, задач и принципов указанного вида социального страхования также пришло постепенно. Первоочередными задачами видится восстановление прерванной в советские времена преемственности в развитии социального страхования в связи с временной потерей трудоспособности с предыдущим периодом его существования, а также творческое восприятие всего ценного, что было накоплено в ходе этого процесса. Становление и развитие правового регулирования общеобязательного государственного социального страхования в связи с временной потерей трудоспособности включает следующие периоды: 1-й (до 1917 г.), 2-й (1917-1932 гг.), 3-й (1933-1990 гг.), 4-й (1991-1997 гг.), 5-й (1998г. - до настоящего).

5. Правоотношения по общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности - это урегулированная социально-страховым законодательством система продолжающихся платных публичных отношений, которая сопровождает трудовые отношения и которая предусматривает в случаях временной нетрудоспособности, беременности и родов, смерти, переносе заболеваний и травм гарантированное государством предоставление страховщиком застрахованному лицу, а в отдельных случаях - членам его семьи - материальное обеспечение и социальные услуги за счет средств, формирующихся страхователями путем уплаты страховых взносов.

6. Существенными признаками правоотношений по общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности, раскрывающих их природу, является публичность, комплексность, оплатность, продолжительность, сопровождающий характер относительно трудовых правоотношений.

7. Субъектами правоотношений по общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности является правосубъектность по нормам права социального обеспечения, лица, взаимодействуя между собой, реализуют субъективные права и выполняют юридические обязанности в указанной социально-страховой сфере. Главное отличие между указанными субъектами правоотношений состоит в содержании их прав и обязанностей, определяющих функцию, которую они выполняют в указанной социально-страховой сфере. С учетом этого субъектов правоотношений в системе общеобязательного государственного социального страхования в связи с временной потерей трудоспособности следует систематизировать соответствующим образом, а именно: а) первичный субъект - застрахованное лицо, в пользу которого осуществляется социальное страхование. Весь социально-страховой механизм создан и функционирует, чтобы гарантировать реализацию прав застрахованных лиц. Фактически это лицо, интерес которого служит объектом социального страхования, ибо без него последнее не имеет никакого смысла; б) основные субъекты - страхователь, страховщик, государство и его органы. Все они гарантируют реализацию прав застрахованного лица на материальное обеспечение и получение им социальных услуг в случае временной потери трудоспособности; в) производные субъекты - члены семьи застрахованного лица, иностранцы, лица без гражданства, юридические или физические лица, которые совершили погребение застрахованного лица, уполномоченные государственные органы, Общественный совет Фонда социального страхования, комиссия (уполномоченный) по социальному страхованию предприятия, учреждения или организации и др.

Суть этих субъектов заключается в том, что их способность к праву владения в рамках общеобязательного государственного социального страхования в связи с временной потерей трудоспособности является вторичной по отношению к правосубъектности его первичных и основных субъектов; г) вспомогательные (сервисные) субъекты - медицинские учреждения, лечащие врачи, санаторно-курортные учреждения, протезно-ортопедические предприятия и др. Суть этих субъектов заключается в том, что их способность к праву владения направлена на обслуживание функционирования первичного и основных субъектов как полноценных участников социально-страховых отношений.

8. Под объектами правоотношений по общеобязательному государственному социальному страхованию в связи с временной потерей трудоспособности следует понимать все то, по поводу чего возникают и происходят указанные отношения, то есть все то, что является результатом деятельности их субъектов. К объектам этих правоотношений относятся: (а) материальное обеспечение, представляющее собой периодическую или единовременную денежную выплату, которая имеет место в форме помощи за счет средств Фонда социального страхования, с целью полной или частичной компенсации утраты застрахованным лицом заработной платы (дохода) в случае наступления у него одного из предусмотренных законодательством страховых случаев; (б) социальная услуга, то есть комплекс мероприятий по оздоровлению застрахованного лица после перенесенных им заболеваний и травм, которые осуществляются в реабилитационных отделениях санаторно-курортных учреждений за счет средств этого Фонда.

ЗАКЛЮЧЕНИЕ.

Любая модель социального страхования предполагает формирование доходов бюджета за счет страховых взносов (премий) работодателей, застрахованных лиц, работников и средств государственного бюджета. Осуществление страховой деятельности происходит через уполномоченные органы или частные компании. Естественно, в случае наступления страхового случая размеры страховых выплат отличаются при разных моделях. Рассмотрим 3 разные модели социального страхования.

По модели О. Бисмарка, размер страховых взносов и выплат застрахованным лицам ориентируется на замещение потерь по невыплаченной заработной плате при наступлении страхового случая, а также на предоставление качественной медицинской помощи и реабилитационных услуг. Так, в Германии, где действует эта модель, обязательное страхование от несчастного случая предполагает оказание первой медицинской помощи пострадавшему на производстве, помощь при восстановлении его работоспособности и преодолении последствий несчастного случая, а также финансовую компенсацию пострадавшему и членам его семьи.

Таким образом, социальное страхование по модели О. Бисмарка основывается на профессионально – трудовой социальной солидарности. Благодаря этому оно отличается большой надежностью предоставления качественной медицинской и реабилитационной помощи, а также высоким уровнем страховых выплат, демократичностью управления и прозрачностью финансовых потоков.

В модели У. Бевериджа, происходит разделение источников финансирования страховых выплат. Так, сам Беверидж полагал, что семейные пособия и национальная служба здравоохранения должны финансироваться из государственного бюджета, а прочие меры социальной защиты – за счет отчислений работодателей и самих работников, а также субсидий государства. Государственные выплаты были призваны обеспечить минимальный социально приемлемый уровень доходов.

Согласно доктрине У. Бевериджа, государство отвечает за обеспечение трех базовых условий жизнедеятельности населения:

• организация и функционирование государственной системы здравоохранения;

• предоставление равных возможностей для воспитания детей семьям с разными доходами (пособия на детей);

• предотвращение массовой безработицы в стране.

Советская модель социального страхования начала формироваться в первые годы после революции в октябре 1917 года. Россия внедряла государственную систему социального страхования, которая включала в себя и элементы социального обеспечения населения. Сторонники данной системы считали, что надо отменить взносы со стороны работников. Источниками финансирования социального страхования должны стать исключительно страховые взносы работодателей, а в недостающей сумме – средства государственного бюджета.

В современной России доходы бюджетов государственных социальных фондов (ПФР, ФССРФ, ФОМС) формируются за счет страховых взносов от работодателей и граждан – индивидуальных предпринимателей; субсидий из федерального бюджета на покрытие расходов, связанных с предоставлением льгот; доходов от инвестирования части временно свободных средств фондов в ликвидные государственные ценные бумаги и банковские вклады; добровольных взносов юридических лиц и граждан. Российская модель социального страхования имеет черты сходства с советской моделью, в частности, в том, что она, в направлениях использования средств, содержит статьи расходов по социальному обеспечению населения.

СПИСОК ИСПОЛЬЗАВАННЫХ ИСТОЧНИКОВ.

- Федеральный закон от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий» // Собрание законодательства РФ. – 2018. – № 41. – Ст. 6190.

- О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов : федер.закон от 9.12.2016 № 415-ФЗ (ред. от 14.11.2017). [Электронный реурс] : «Консультант-Плюс». (дата обращения 20.07.2019 г.).

- Агаркова Л.В., Подколзина И.М. Современное состояние рынка страховых услуг // в сборнике: Социальная роль системы страхования в условиях рыночной экономики России / Сборник трудов XV Международной научно-практической конференции. Гафуров И.Р. (отв. редактор) - 2014. - С. 177- 181.

- Абалтусова, А. А. Социальное страхование в системе социальной защиты населения / А. А. Абалтусова // Экономика и социум. – 2015. 1-10 с.

- Игнатьева Э. И. Особенности и перспективы Фонда социального страхования // Молодой ученый №11,2015 – с. 859-861.

- Калашникова И.А., Рубанова Н.А. К вопросу об экономической составляющей производственного экологического менеджмента на предприятиях Российской Федерации // Экономика и политика. – 2017. – № 2 (10). – С. 28-33.

- Карпова Е.В. Субъект правового восприятия пространства: философский анализ // Философия и культура. – 2015. – № 10. – С. 1557-1566

- Кива-Хамзина Ю.Л. Современные реалии для развития монопрофильного города // Традиционные национально-культурные и духовные ценности как фундамент инновационного развития России. – 2018. – № 2 (14). – С. 30-32.

- Официальный сайт Федеральной службы государственной статистики. [Электронный ресурс]. – Режим доступа: http: // www.gks.ru // – (Дата обращения: 10.01.2019).

- Лисицын Ю.П. Здравоохранение в XX веке. Издательство: Медицина. 2016. 216с.

- Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ, 2016 – с. 106-108.

- Предпринимательская деятельность: гражданско-правовые, административные, экологические аспекты: монография / И.А. Калашникова, Е.В. Карпова, Ю.Л. КиваХамзина, Н.А. Рубанова, М.А. Славич; отв. ред. Е.В. Карпова. – Магнитогорск: Изд-во Магнитогорск. гос. техн. ун-та им. Г.И. Носова, 2017. – С. 58-99.

- Потапенко, В. В., Широв, А. А. Прогноз развития пенсионной системы России на период до 2030 г. [Электронный ресурс]. – Режим доступа: http: // www.macroforecast.ru/doc/shirov_potapenko.doc. (Дата обращения: 20.07.2019).

- Подколзина И.М. Основные направления финансовой безопасности в сфере страхования // В сборнике: Социальные, гуманитарно-экономические и юридические науки: современные тренды в изменяющемся мире Международная научно-практическая конференция. Ставропольский филиал «Московский гуманитарно-экономический институт» - 2015. - С. 44-49.

- Рубанова Н.А. Лицензионное производство: социально-экономическая составляющая // Современная модель управления: проблемы и перспективы: мат. Международной научно-практической конференции / Под общ. ред. Н.В. Кузнецовой. – 2017. – С. 101-105.

- Семенов И. В. Социальное страхование: сущность, виды. / И. В. Семенов. // Социально-политические науки. - 2014. - №1. - С. 53-58

-

Федеральный закон от 16.07.1999 № 165-ФЗ (ред. от 03.07.2016) «Об основах обязательного социального страхования» // Собрание законодательства РФ. 1999. № 29. Ст. 3686 ↑

-

Таранов А.М. Сохранение системы ОМС - сохраним российское здравоохранение // Проблемы социальной гигиены, здравоохранение и истории медицины. 2011. № 2. С. 35-39. ↑

-

Приказ Федерального фонда обязательного медицинского страхования от 01.12.2010 № 230 // Российская газета. 2011. 2 февраля. ↑

-

Зиборова И.В. Обязательное медицинское страхование и его роль в решении экономических проблем здравоохранения // Вестник Московского Университета. Сер. 6. Экономика. 2015. № 1. С. 45-46. ↑

-

Михайлов Ф.В. Методика расчета тарифа на медицинские услуги в стационарах // Экономика здравоохранения. 2013. № 2. С. 25-32. ↑

-

О Видах страхового обеспечения по обязательному социальному страхованию [Электронный ресурс]: федер. закон от 16 июля 1999 года N 165-ФЗ, в ред. от 31.12.2002 N 190-ФЗ, от 23.12.2003 N 185-ФЗ, от 05.03.2004 N 10-ФЗ Режим доступа: https://fss.ru/ru/fund/about/fundamentals/64/9340.shtml (20.07.2018) ↑

-

Галиева Г.В. Некоторые аспекты пенсионной реформы в Российской Федерации // Материалы науч.-практ. конф., посвященной 20-летию со дня образования ПФР / Отделение ПФ РФ в Чувашской Республике - Чувашии. Чебоксары, 2010. С. 136-138. ↑

-

Гордиенко М.М. К вопросу о месте страхования в системе права России // Актуальные проблемы российского права. 2012. № 2. С. 84-94. ↑

-

Гинзбург А.И. Страхование. СПб.: Питер, 2012. 176 с ↑

-

Деркач Н.О. Профессиональное пенсионное страхование в системе социальной защиты населения и пенсионной системе государства // Страховое дело. 2013. № 5. С. 55-60. ↑

-

Симоненко Г.С. К вопросу о реформировании социального страхования // Вестник государственного социального страхования. 2005. № 3. ↑

-

Игнатьева Э. И. Особенности и перспективы Фонда социального страхования // Молодой ученый №11,2015 – с. 859-861 ↑

-

Парамонова О.Ю. Формирование и использование средств Фонда социального страхования РФ: проблемы и пути решения /О.Ю. Парамонова // Научно-технические ведомости СПбГПУ, 2016 – с. 106-108. ↑

- Формы и методы организации розничной продажи товаров (Формы и методы розничной продажи товаров)

- Использование в современной организации двухфакторной модели мотивации менеджеров и сотрудников (по Ф. Герцбергу) (ООО «СтройСервис»)

- Построение организационных структур на предприятии

- Состав правонарушения(Понятие состава правонарушения)

- Теории происхождения государства (Общие закономерности и различие происхождения государства у различных народов )

- Анализ факторов, влияющих на сохранность продовольственных/непродовольственных товаров (на примере конкретной группы товаров) (ОЦЕНКА МАРКИРОВКИ И ТАРЫ ОБРАЗЦОВ ПРОДУКЦИИ)

- Основы алгоритмизации и программирования (Особенности описания операторов управления в различных языках программирования:достоинства и недостатки)

- Организационная культура и ее роль в современных организациях (АО "Феррум")

- Основные факторы формирования конструктивного взаимодействия родителей и детей раннего возраста (Условия развития взаимодействия родителей и ребенка раннего возраста)

- ЭФФЕКТИВНОСТЬ МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ (ООО «Монолит-ПСК-7»)

- Типографика журнала «Esquire»

- Обзорная характеристика теорий происхождения государства