Государственные финансы:роль,элементы и Функции

Содержание:

Введение

Управление общественной жизнью и государственными процессами включает в себя ряд вопросов, которые непосредственно связаны с планированием деятельности государственных органов и их функций, организацией работы, анализом результатов и финальным шагом - контролем. Государственное регулирование невозможно без государственных средств, которые призваны поддерживать и осуществлять деятельность всех сфер жизни. Основными такими средствами являются государственные финансы страны, которые образуют общую финансовую систему.

Управление финансами призваны нормализовать финансовые ресурсы страны, необходимые для социально-экономического развития общества. Эффективное и ответственное управление государственными финансами имеет фундаментальное значение для всех стран с точки зрения обеспечения устойчивости национальных бюджетных систем, а также с точки зрения общей финансовой безопасности и устойчивого экономического роста.

Выбранная тема является актуальной, так как на сегодняшний день реформирование бюджетного процесса и проведение административных реформ органов государственной власти, которые предполагают качественное и рациональное использование бюджетных средств не только при разработке стратегических государственных программ, но и в первую очередь при их реализации участниками бюджетного процесса, представляет собой огромный интерес в развитии страны. При написании данной работы была поставлена цель: изучить проблемы управления государственными финансами РФ.

Для достижения поставленной цели необходимо выполнить следующие задачи: выявить сущность основных показателей исполнения федерального бюджета; рассмотреть государственный долг Российской Федерации, внутренний и внешний.

Объектом данной работы являются государственные финансы, предметом – методы управления государственными финансами.

Главные проблемы управления финансами и предложенные меры по их решению будут систематизированы в определенном порядке, что представляет собой научную новизну, и которые позволят более ясно понять и оценить сложившуюся ситуацию в области управления государственными финансами.

Глава 1. Теоретические основы функционирования государственных финансов

Понятие и структура государственных финансов

Государственные финансы – это важная сфера финансовых отношений, функционирующих на уровне государства и связанных в основном с процессом перераспределения национального дохода для выполнения экономической, социальной и политической функций государства. По экономической сущности государственные финансы представляют собой денежные отношения, субъектами которых выступают государство, предприятия, организации, учреждения, граждане по поводу формирования финансовых ресурсов в распоряжение государства и их использования на затраты по расширенному производству, нужд обороны и управления. Они служат целью удовлетворения потребностей общества в целом и государственного аппарата в финансовых средствах.

Без здоровой и эффективной системы государственных финансов нельзя достичь успехов ни в экономике, ни в социальной сфере, ни в военном, ни в государственном строительстве. Основу государственных финансов составляют государственный бюджет, внебюджетные фонды и государственный кредит, в связи с этим и государственный долг.

Рис.1. Структура государственных и муниципальных финансов

1.2. Государственный бюджет

Решающий вклад для достижения стратегической цели увеличения уровня и качества жизни населения России вводит федеральный бюджет. Его основные параметры значительно влияют на уровень инфляции, колеблемость обменного курса, налогового бремени и другие условия государства в стратегических сферах деятельности и самых значительных социальных гарантий выполняется за счет средств федерального бюджета.

Наконец, от федерального бюджета предоставляются значительные объемы трансфертов бюджетам субъектов Российской Федерации и бюджетам государственных внебюджетных фондов Российской Федерации.

Доходом бюджета являются налоговые и неналоговые доходы, включая доход с иностранной экономической деятельности и доход с продажи государственного имущества.

Неналоговыми доходами является категория доходов бюджета, не связанная с налогами. В категории неналогового дохода согласно бюджетной классификации, принятой в Российской Федерации, относятся: доход с государственной собственности или деятельности (включая прибыль Центрального банка); доход с продажи земли и нематериальных активов; доход с реализации государственных запасов; административные платежи и штрафы; доход с иностранной экономической деятельности (в первую очередь, доход с централизованного экспорта); другие неналоговые доходы.

Налоговыми полномочиями органов общественной власти являются их права и обязанности в зоне налогообложения, которые устанавливаются национальным законодательством. Данные права и обязанности, в первую очередь, связаны с учреждением налогов (главных элементов налогообложения — налоговая база и ставка) и условий их взимания (порядок исчисления, порядок и сроки уплаты, налоговые льготы), а также сбором и контролем оплаты налогов.

Разделение налоговых полномочий должно следовать за разделением расходных полномочий, с целью избежать серьезной неустойчивости системы в форме несбалансированных бюджетов с меньшей бюджетной бюджетной обеспеченностью. В большинстве стран децентрализация расходных полномочий превышает децентрализацию налоговых полномочий. Налогообложение требует скорее большую централизацию управления, чем расходные полномочия. Это связано с большим риском обеспеченностью или существованием территорий с запредельной налоговой конкуренции определенных территорий, а также выгодной от экономии на масштабах в централизованной системе налогообложения.

Сущность децентрализации налоговых полномочий (а также расходных полномочий) состоит в обеспечении относительной финансовой автономии субнациональных уровней власти. Лучше всего финансовая автономия обеспечивается наделением органов власти разных уровней полными налоговыми полномочиями относительно налогов, соответствующие их функциям и позволяющие понимать принцип финансовой эквивалентности (платит тот, который потребляет общественные блага). Полное разделение объектов налогообложения привлекательно тем, что поднимает степень независимости субнациональных органов, так как и доходы, и расходы их бюджетов прямо пропорционально зависят от решений, принятых ими. Местные политики несут ответственность за свои действия, они не имеют возможности перевести свою вину за низкое качество управления общественными финансами на центральные органы власти, объясняя, что это - недостаток финансовой поддержки и хромота налоговой политики.[1]

Нужно отметить, что полное разделение налоговых полномочий между различными уровнями власти в международной практике встречается крайне редко. Например, американские штаты и муниципалитеты в некоторых штатах отличаются высокой налоговой автономией. В США довольно общие ограничения на взимание региональных налогов для штатов (например, пунктами конституции, которые запрещают вмешательство в торговлю между штатами или международную торговлю и обязательными процедурами).

В результате штаты обладают почти полной независимостью в вопросах определения собственной налоговой структуры, включая выбор вводимых налогов и соответствующей налоговой базы и установления налоговых ставок. В то же время местные власти, которые являются по закону в зависимости от штатов, обычно обладают меньшей степенью налоговых полномочий.

Под популярной международной практикой понимается фиксирование за субнациональными уровнями налоговых полномочий относительно небольших по значимости налоговых источников — местные налоги и сборы, а также платежи за региональные и местные услуги (считается важным, чтобы полномочия субнациональных правительств позволяли им устанавливать уровень оплаты, который покрывает издержки по предоставлению общественных услуг)[2].

Широко распространена фиксация за субнациональными уровнями отдельных налоговых полномочий (например, права для изменения налоговой базы или учреждения налоговой ставки, налоговых привилегий, заказа и условий платежа налогов). Более высокий уровень власти может сохранять за собой право установить налоговую базу и максимальный уровень ставки, обеспечивать взимание налогов по региональным и местным налогам. Во время анализа законодательства 28 государств-членов ОЭСР было установлено, что только в немногих из них существуют юридические основания, разрешающие субнациональным властям определять или изменять (например, представлением налоговых вычетов) базы местных налогов. Такими странами являются, кроме США, Бельгия, Финляндия (Аландские острова), Япония, Новая Зеландия, Испания, Швейцария.

Степень фискальной автономии субнациональных уровней власти (уровень децентрализации налоговых полномочий) зависит, в частности, от закрепленных за ними налогов и налоговых полномочий, а также от степени ограниченности прав центра относительно региональных и местных налогов (в первую очередь, права для учреждения налоговых ставок и льгот). В международной практике считается, что субнациональные правительства должны иметь, по крайней мере, полномочия по учреждению налоговых ставок и, как минимум, один существенный налоговый источник.

Один из самых важных принципов фиксации налоговых источников является соответствие налогов функциям органов общественной власти. Стабилизационной и распределительной функции, которые осуществляются центральным правительством, соответствуют прогрессивные налоги (например, прогрессивный подоходный налог), которые должны собираться централизованно. Если такие налоги будут наложены на субнациональном уровне, с одной стороны, центральное правительство потеряет возможность использовать налоговые рычаги для антициклического регулирования и борьбы с бедностью. А с другой стороны налоговая конкуренция между областями приведет к учреждению различного уровня ставок и появлению стимулов для миграции населения и к неэффективному распределению рабочей силы. Аллокационной функции, которая выполняется всеми уровнями власти, в значимой мере приходятся косвенные налоги, наименее зависящие от циклических колебаний. Поэтому косвенные налоги (например, акцизы, налоги с продаж) могут быть закреплены за всеми уровнями власти.[3]

При фиксации налоговых источников важно, чтобы налоговые полномочия региональных и местных органов власти не ограничивали движение капиталов, труда, товаров и услуг, не искажали рыночного поведения производителей и потребителей, а также не позволяли экспортировать налоговое бремя в другие области и муниципалитеты. Поэтому налоги, базы которых мобильны (например, подоходный налог) или распределяются чрезвычайно неравномерно между территориями (например, налоги на природные ресурсы, в том случае, если ресурсы находятся в отдельных регионах страны), необходимо закрепить за центральным правительством. На более высоком уровне (региональном) необходимо передавать налоги, которые смогут «быть экспортированы» от одного муниципалитета к другому (например, налог с продаж в муниципальном образовании, который имеет крупный торговый центр, регулярно посещаемый жителями других муниципальных образований. Когда они приобретают товары, они фактически субсидируют бюджет этого муниципалитета. В результате происходит неоправданное перераспределение ресурсов в пользу населения этого муниципального образования).

Типичными федеральными налогами являются таможенные пошлины, прогрессивный подоходный налог, налог на добавленную стоимость, налог на прибыль, на неравномерно расположенные природные ресурсы, все налоговые полномочия по которым обязаны быть назначены за национальным правительством.

Типичным проявлением местных налогов являются налоги на недвижимость, землю, сборы и платежи за услуги, которые предоставляются бюджетными учреждениями. Довольно часто для общего регулирования местного налогообложения, базы и/или предельный размер ставок местных налогов устанавливаются на более высоком уровне власти.[4]

Много налогов является промежуточными. Это акцизы, налоги с продаж, равномерно распределенные природные ресурсы, экологические платежи, фиксированный подоходный налог, специальные типы бизнеса (малый, игорный). Они могут быть назначены в то же время на разные уровни власти согласно несомым функциям и финансовой эквивалентности общественных интересов. А также в случае с обычными местными налогами, налоговые полномочия региональных и муниципальных властей могут быть ограничены более высоким уровнем власти.

В силу ограниченности важнейших источников налоговых доходов, обычно закрепленных за национальным уровнем, во многих странах на субнациональных уровнях стали использоваться добавочные налоги, в первую очередь к национальному подоходному налогу и региональным налогам с продаж. Таким образом субнациональные власти не имеют никаких полномочий относительно налоговой базы, но имеют право установить налоговую ставку. Национальное правительство удерживает контроль над размером этой ставки и налоговое администрирование. Субнациональные власти приобрели право устанавливать дополнительные налоги к подоходному налогу в Бельгии, Канаде (за исключением Квебека), Дании и Исландии. В Португалии местные власти имеют право возложить дополнительный налог к налогу на прибыль корпораций. Его предел на муниципальном уровне равен 10%. В США десять штатов ввели местные дополнительные налоги к регулярным налогам с продаж или применяют согласованный подход к взиманию налога с продаж, при котором налог с продаж, устанавливаемый в штате и для соответствующих местных налогов. Благодаря чему использование добавочных налогов позволяет объединять преимущества централизованного управления налоговой системой (на национальном или региональном уровне) и преимущества децентрализации в связи с предоставлением определенных налоговых полномочий субнациональным властям.

Все разнообразие налоговых отношений само по себе не существует. Они должным образом будут организовываться и управляться. Налоговая система не является исключением.

Под контролем налоговой системы понимают ряд приемов и методов систематического воздействия на налоговую систему для формирования государственных доходов и эффективного воздействия на экономические процессы[5].

В управлении налоговой системой ассигнуют два функциональных элемента: общее управление и оперативное управление (контроль).

Общее и оперативное управление налоговой системой Российской Федерации выполняется на трех уровнях: федеральном, региональном и местном.

Общий контроль на федеральном уровне исполняются высшими органами государственной власти: Федеральным собранием, президентом России, правительством Российской Федерации. Федеральное собрание Российской Федерации обеспечивает законодательную и юридическую фиксацию и спецификацию главных направлений налоговой политики (список налогов и сборов, порядок их взимания, бюджетную принадлежность), принимая во внимание предложения относительно изменений в налоговой системе правительством Российской Федерации.

Президент России определяет главные направления налоговой политики Российской Федерации и направление преобразования налоговой системы, предоставляет на рассмотрение Государственной думы законопроекты или принимает указы для восполнения пробелов налогового законодательства.

Правительство Российской Федерации развивает и выполняет конкретные меры и законопроекты для реализации налоговой политики Российской Федерации. Осуществляет, принятый порядок уплаты налогов и сборов.

На региональном уровне общее управление реализуется законодательным органом субъектов Российской Федерации, главой субъекта Российской Федерации и исполнительным органом субъекта Российской Федерации.

Законодательный орган субъекта Российской Федерации определяет и подробно излагает налоговое законодательство Российской Федерации в обеспеченных пределах. Решает вопрос о представлении на территории субъекта необязательных, но предусмотренных Налоговым кодексом Российской Федерации региональных налогов и сборов.

На главу субъекта Российской Федерации возложено руководство и координация действий органов власти субъекта Российской Федерации в зоне налогообложения.

Исполнительный орган субъекта Российской Федерации реализует исполнительные и административные действия по взиманию налогов и сборов на региональном уровне.

Общее управление налоговой системой на местном уровне власти реализуется законодательным органом местного органа власти, главой муниципалитета, местной исполнительной властью.

Законодательный орган местного органа власти решает вопрос о представлении на территории субъекта РФ необязательных, но предусмотренных Налоговым кодексом Российской Федерации местных налогов.

Глава муниципалитета выполняет общее руководство и координацию действий местных органов власти в зоне налогообложения[6].

Местный орган исполнительной власти выполняет исполнительные и административные действия по взиманию налогов на местном уровне.

1.3. Государственные внебюджетные фонды

Внебюджетные фонды многообразны, они различаются по цели своего создания, объему ресурсов, концентрируемых в них, времени функционирования, механизму формирования и использования средств и т.п. и могут быть классифицированы по различным признакам, например по уровням управления, целевому назначению и т. п.

По целевому назначению внебюджетные фонды бывают:

• социальные (для финансирования социальных расходов - выплаты пенсий, пособий и т.п.);

• экономические (для обеспечения строительства жилья, дорог, природоохранных мероприятий и т.п.).

По уровням управления (определяются государственным устройством страны) внебюджетные фонды подразделяются на федеральные, региональные и местные[7].

В федеральных внебюджетных фондах аккумулируются средства, необходимые для обеспечения социально-экономических расходов, имеющих общегосударственное значение (финансирование отдельных конституционных прав граждан, строительство и содержание важных экономических объектов и т.п.).

Региональные внебюджетные фонды создаются для финансирования части расходов региональных органов власти в соответствии с возложенными на них полномочиями.

Из местных внебюджетных фондов финансируются некоторые потребности местных сообществ (строительство муниципального жилья, проведение отдельных природоохранных мероприятий и т.п.). Все внебюджетные фонды помимо общих черт, характерных для любого финансового фонда, обладают своими собственными признаками, позволяющими отделить их от других фондов.

В качестве основного признака, характерного для внебюджетных фондов и отличающего их от бюджетов, является то, что они должны иметь целевое назначение, которое определяет состав доходов и направления расходования средств, соответствующие названию фонда.

В отличие от внебюджетных фондов, средства бюджетов всех уровней обезличиваются, и нет целевого соответствия между видом налога или сбора и расходами бюджета.

Внебюджетные фонды без конкретной целевой направленности, расходы которых дублируют расходы бюджета, как это было распространено в России в 1990-х гг., экономически неэффективны, так как при этом происходит распыление средств, уменьшаются возможности маневренного их использования, увеличиваются расходы на управление этими фондами. Для финансирования одних и тех же нужд целесообразно создавать только один внебюджетный фонд. Это очень важно, так как множественность фондов, созданных для одной и той же цели, не позволяет оперативно оценить все имеющиеся ресурсы.

Кроме того, важное требование к внебюджетным фондам — это определить оптимальную продолжительность их функционирования, она зависит от сложности и характера задач, для решения которых создается фонд. Они могут создаваться на очень длительную перспективу (например, такие, в которых аккумулируются средства для пенсионного обеспечения населения) или же на срок в несколько лет, образованные для финансирования важных расходов в определенный исторический период (это, например, внебюджетные фонды экономического назначения). Как правило, с решением поставленных задач необходимость в таких фондах отпадает.

В настоящее время и в России в составе государственных финансовых ресурсов помимо бюджетов разных уровней функционируют государственные внебюджетные фонды, аккумулирующие финансовые ресурсы для реализации конституционных прав граждан Российской Федерации на социальное обеспечение по возрасту (Пенсионный фонд Российской Федерации); социальное обеспечение по болезни, рождению и воспитанию детей (Фонд социального страхования Российской Федерации); охрану здоровья и получение бесплатной медицинской помощи (федеральный и территориальные фонды обязательного медицинского страхования)[8].

Объем финансовых ресурсов, концентрируемых в государственных внебюджетных фондах очень значителен и сопоставим с объемами федерального бюджета страны. От эффективности их формирования и использования зависит успешное решение многих социально-экономических задач.

В финансовой системе СССР внебюджетных фондов не было, их создание в России в начале 1990-х гг. было продиктовано многими причинами. В условиях кризисной ситуации вследствие экономической и финансовой неустойчивости в стране возникла необходимость перераспределения финансовых ресурсов. Однако это осуществлялось не в пользу нуждающихся в социальной помощи граждан, жизненный уровень которых в этот период стремительно падал.

Поэтому для выплаты пенсий, пособий, финансирования расходов на здравоохранение и т.п., а также финансирования важных отраслей и сфер экономики было принято решение о создании внебюджетных фондов.

Будучи автономными от бюджета, они были предназначены для решения важных задач, которые требовали особого внимания со стороны государства, особенно это касалось финансирования социальных расходов.

Были созданы и внебюджетные фонды экономического назначения, например дорожные фонды, фонды финансирования жилищного строительства, экологические фонды, в которых аккумулировались средства для финансирования отдельных мероприятий и программ, имеющих важное экономическое значение для общества на данный период времени.

В настоящее время в Российской Федерации функционируют лишь государственные внебюджетные фонды социального назначения, к которым относятся Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и федеральный и территориальные фонды обязательного медицинского страхования.

В Бюджетном кодексе РФ для органов местного самоуправления не предусмотрен порядок формирования внебюджетных фондов. Это нашло отражение и в определении состава бюджетной системы, данной Бюджетным кодексом РФ, в соответствии с которым в бюджетную систему Российской Федерации, кроме бюджетов, включаются и бюджеты государственных внебюджетных фондов; однако в тексте говорится лишь о государственных федеральных и территориальных внебюджетных фондах, а местные внебюджетные фонды не упоминаются вообще.

Таким образом, после введения в действие Бюджетного кодекса РФ с 1 января 2000 г. местные внебюджетные фонды были ликвидированы. И в настоящее время использование органами местного самоуправления каких-либо иных форм организации местных финансов, кроме местных бюджетов, не допускается. [9]

Объем, состав источников формирования и направления расходования внебюджетных фондов предопределяются характером и масштабностью задач, для реализации которых они создаются.

К доходам государственных социальных внебюджетных фондов относятся:

• обязательные платежи (специальные целевые налоги и страховые взносы, установленные законодательством для того или иного фонда);

• другие доходы, а именно:

— бюджетные средства;

— добровольные взносы физических и юридических лиц;

— прочие источники, не запрещенные законодательством.

Направления расходования средств, поступающих во внебюджетные фонды, обусловливается назначением фондов. Помимо целевого использования средств этих фондов (при этом на конкретную цель указывает само название фонда: Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования - для финансирования гарантированной государством медицинской помощи гражданам и т. д.) они могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п. Изучение государственных внебюджетных фондов невозможно без рассмотрения правовой базы их функционирования.

Порядок формирования и использования внебюджетных фондов в России регулируется налоговым и бюджетным законодательством. Одним из основных правовых актов, регламентирующих общие вопросы функционирования этих фондов является Бюджетный кодекс РФ, в котором определяются их правовой статус, место в бюджетной системе, порядок составления, представления, утверждения и исполнения бюджетов государственных внебюджетных фондов, а также основы контроля за их исполнением. [10]

Любой внебюджетный фонд как фонд денежных средств имеет определенные количественные параметры, определяющие его объем доходов и расходов, которые отражаются в бюджетах соответствующего внебюджетного фонда.

В настоящее время доходы и расходы внебюджетных фондов разрабатываются и отражаются в законах об их бюджетах в соответствии с бюджетной классификацией Российской Федерации.

Для управления средствами государственных внебюджетных фондов созданы одноименные организации, являющиеся финансово- кредитными учреждениями, деятельность которых регулируется утвержденными положениями (или уставами), в которых определяются задачи и функции этих организаций по управлению средствами фондов.[11]

1.4. Государственный кредит

В условиях развитых товарно-денежных отношений государство может привлекать к покрытию своих расходов свободные финансовые ресурсы хозяйственных структур и средства населения. Главным способом их получения является государственный кредит.

Он выражает отношения между государством и многочисленными физическими и юридическими лицами по поводу формирования дополнительного денежного фонда, наряду с бюджетом, в руках государства. При осуществлении кредитных операций внутри страны государство обычно является заемщиком средств, а население, предприятия и организации - кредиторами. Тем не менее, государство может оказаться и в роли кредитора. Такое явление встречается не только в сфере межгосударственных отношений, но и во внутренней финансовой жизни по линии использования казначейских ссуд.

Государственный кредит - одна из форм кредитных отношений, имеющая следующие признаки кредита: наличие кредитора и заемщика как юридически самостоятельных субъектов кредитной сделки; аккумуляции свободных денежных средств населения, предприятий и организаций на принципах возвратности срочности и платности (в исключительных случаях допускается беспроцентный заем ресурсов); возможность использования государственных кредитных операций внутри страны и в международных отношениях.

С помощью государственного кредита государство мобилизует дополнительные финансовые ресурсы для финансирования общегосударственных расходов и выполнения своих функций. Объективная необходимость использования государственного кредита объясняется противоречиями между растущими потребностями общества с возможностью их удовлетворения за счет доходов бюджета. По своей экономической природе госбюджет перераспределяет часть национального дохода страны. Объем доходной части бюджета ограничен уровнем налогообложения, установленным действующим законодательством с учетом общего состояния экономики и платежеспособности субъектов хозяйствования.

Таким образом, в сферу бюджетного распределения не попадают значительные объемы ресурсов, находящихся в распоряжении хозяйствующих субъектов, и личные доходы граждан. Между тем бюджетная нагрузка на расходы растет. Структурная перестройка и регулирование экономики социальная политика государства, расходы по обороне страны, участие в международной деятельности требуют больших средств. В периоды экономического кризиса коренных изменений в хозяйственном механизме, нарушения сбалансированности бюджета государство испытывает острый недостаток финансовых ресурсов. Главным способом получения дополнительных финансовых ресурсов становится государственный кредит. В период экономического подъема, напротив, потребность в государственном кредите сокращается и сфера его применения сужается.

Государственный кредит представляет отношения вторичного распределения стоимости валового внутреннего продукта и части национального богатства. В сферу его применения попадает часть доходов и фондов, сформированных на стадии первичного распределения стоимости. Через государственный кредит перераспределяются средства, направляемые в фонды потребления. Обычно ими являются временно свободные денежные средства населения предприятий и организаций, не предназначенные для текущего потребления. Но при определенных экономических и политических ситуациях население и хозяйственные органы могут идти на сознательное ограничение потребления и в сферу государственного кредита втягиваются средства, предназначенные для текущих производственных или социальных нужд (в истории были примеры, когда подобное ограничение потребностей происходило по принуждению государства – подписка на государственные займы).

Формирование посредством государственных кредитных отношений дополнительных финансовых ресурсов отражает одну сторону сущности государственного кредита как особой формы движения стоимости (ссудного фонда). Второй стороной выступают отношения, обусловленные возвратностью и платностью ресурсов, мобилизуемых с помощью государственного кредита. Государство гарантирует возврат средств с уплатой кредиторам установленного дохода в виде процентов. Государственные кредитные отношения и налоговые не подменяют друг друга и являются самостоятельными финансовыми инструментами. Отношения по возврату средств и выплате вознаграждения также имеют перераспределительный характер.

Государственный кредит – это совокупность экономических отношений, возникающих в процессе формирования государством финансовых ресурсов для финансирования бюджетных расходов и других государственных программ.

Кредиторами выступают физические и юридические лица, заемщиком – государство в лице его органов (министерства финансов, местных органов власти).

Для заемщика ценная форма кредита позволяет мобилизировать дополнительные денежные ресурсы для покрытия бюджетного дефицита без использования для этих целей бумажно-денежной эмиссии, для не инфляционного кредитно-денежного обращения путем операций на открытом рынке, формирование финансового рынка.

В условиях развития инфляционного процесса государственные займы у населения временно уменьшают его платежеспособный спрос. Из обращения изымается избыточная денежная масса, т.е. происходит отвлечение средств из денежного оборота на заранее оговоренный срок.

Чрезмерное увеличение государственного долга вместе с тем может привести к платежам по обязательствам, сумма которых составит величину большую, чем поступления от займов, что отрицательно скажется на состоянии финансов государства. Из многолетней практики банковского кредитования следует, что поручительство и гарантии являются наиболее действенными способами минимизации рисков при кредитовании. Это объясняется тем, что исполнение обязательств должником обеспечивается обязательством других лиц перед кредитором, которые гарантируют это своим имуществом.

Аналогичная схема действует и в практике государственного кредита на международном уровне. Принимая государственную гарантию за третье лицо (государство или отдельное предприятие), государство фактически получает еще одного вспомогательного должника, на платежеспособность которого оно рассчитывает. При этом существенными условиями обязательства гаранта будут являться: указание, за кого оно выдано; пределы обязательства гаранта, т.е. сумма на которую выдана гарантия; срок действия.

Отличительными чертами государственного кредита являются: безотзывность и непередаваемость прав по кредиту. Как показывает опыт стран с рыночной экономикой, использование государственного кредита для покрытия дефицита бюджета является эффективным и разумным средством по сравнению с монетарными приемами.

1.5. Государственный долг

Привлекаемые государственные и муниципальные заимствования формируют государственный и муниципальный долг. К увеличению долговых обязательств также приводит предоставление органами власти и органами местного самоуправления гарантий по обязательствам других заемщиков. Поэтому государственный и муниципальный долг представляет собой долговые обязательства, вытекающие из заимствований и гарантий, предоставленных органами власти и органами местного самоуправления по обязательствам других лиц.

В общем виде государственный и муниципальный долг можно определить как долговые обязательства органов государственной власти и органов местного самоуправления перед физическими и юридическими лицами (резидентами и нерезидентами), иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по предоставленным государственным и муниципальным гарантиям.

Государственный и муниципальный долг выражает собой результат взаимосвязей органов власти и органов местного самоуправления со своими партнерами в части формирования фондов заимствованных средств для удовлетворения общегосударственных (включая местные) потребностей и воспроизводственных нужд субъектов хозяйствования (в части гарантирования их заимствований).

Его динамика характеризуется рядом количественных параметров, отражающих те или иные процессы в его движении, а состояние на определенную дату — суммарную величину непогашенных долговых обязательств.

Классификация государственного и муниципального долга может проводиться по разным признакам. Обычно используются следующие: экономический признак (степень охвата совокупности обязательств); тип заемщика; вид долговых обязательств; срочность долговых обязательств; рынок заимствований; тип кредитора; валюта заимствований

В зависимости от степени охвата совокупности обязательств (по экономическому признаку) государственный и муниципальный долг подразделяется на капитальный, основной и текущий.

Капитальный долг представляет собой всю сумму выпущенных и непогашенных органами власти и органами местного самоуправления долговых обязательств и гарантированных ими обязательств других лиц, включая проценты, которые должны быть выплачены по этим обязательствам. Основной долг — это номинальная стоимость всех выпущенных и непогашенных органами власти долговых обязательств и гарантированных ими заимствований других лиц. Текущий долг составляют предстоящие расходы по выплате доходов кредиторам по всем долговым обязательствам, принятым на себя органами власти, и по погашению обязательств, срок оплаты которых наступил. По типу заемщика долг делится, например в России, на государственный долг Российской Федерации, государственный долг субъектов РФ и муниципальный долг.

Государственный долг Российской Федерации состоит из задолженности прошлых лет и вновь возникающих долговых обязательств с учетом того, что долговые обязательства бывшего СССР включаются в долг России только в части, принятой на себя Российской Федерацией. Долговые обязательства органов государственной власти и органов местного самоуправления могут существовать в виде обязательств по государственным и муниципальным ценным бумагам, кредитам, бюджетным кредитам, государственным и муниципальным гарантиям, иным долговым обязательствам.

По срокам долговые обязательства подразделяются на:

- краткосрочные (до 1 года),

- среднесрочные (от 1 года до 5 лет),

- долгосрочные (свыше 5 лет).

В России сроки погашения долговых обязательств ограничены для Российской Федерации и субъекта РФ 30 годами, а для муниципальных образований — 10 годами. В зависимости от рынка заимствований, типа кредитора или валюты заимствований государственный долг может быть внутренним и внешним.

Российское бюджетное законодательство в основу деления долга на внутреннюю и внешнюю части закладывает признак валюты, в которой выражены долговые обязательства, за исключением обязательств субъектов РФ и муниципальных образований перед Российской Федерацией, возникающих в иностранной валюте в рамках использования целевых иностранных кредитов (заимствований). [12]Однако Международный валютный фонд и экономически развитые страны проводят деление долга в зависимости от типа кредитора (резидент или нерезидент) и рынка заимствований (внутренний или внешний рынок).

2. Государственные финансы в России

2.1. Основные показатели исполнения федерального бюджета

В 2016 году исполнение федерального бюджета осуществлялось в соответствии с Федеральными законами от 14 декабря 2015 года № 359-ФЗ

«О федеральном бюджете на 2016 год», от 22 ноября 2016 года № 397-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2016 год» и нормативными правовыми актами, принятыми во исполнение указанных законов.

Изменение законодательно установленных основных показателей федерального бюджета и их исполнение в 2016 году представлены в таблице 1.

Исполнение основных показателей федерального бюджета за 2016 год составило:

– по доходам – 13 460,0 млрд рублей (100,7% к за- конодательно установленному объему);

– по расходам – 16 416,4 млрд рублей (100,1% к за- конодательно установленному объему).

Дефицит федерального бюджета за 2016 год соста- вил 2 956,4 млрд рублей, или 3,4% к ВВП.

Динамика основных показателей исполнения фе- дерального бюджета за последние пять лет представ- лена в таблице 2.

По сравнению с 2015 годом дефицит федерального бюджета увеличился на 1 процентный пункт к ВВП. На указанный рост повлияло снижение поступления доходов федерального бюджета в 2016 году по сравнению с 2015 годом на 0,8 процентного пункта к ВВП в основном за счет сокращения поступл ния в 2016 году нефтегазовых доходов на 1,4 процентного пункта к ВВП, или на 1018,6 млрд рублей. Основное влияние на снижение поступлений нефтегазовых доходов оказало падение цен на нефть марки «Юралс» в ноябре–декабре 2015 года и январе–апреле 2016 года.

Таблица 1

Основные показатели федерального бюджета в 2016 году, млрд рублей

|

Наименование |

Федеральный закон Справочно: «О федеральном бюджете на 2016 год» отклонение показателей исполнения в редакции от: Бюджетные Исполнение федерального бюджета от: назначения*** 14.12.2015 22.11.2016 Федерального бюджетных № 359-ФЗ* № 397-ФЗ** закона № 359-ФЗ назначений 2 3 4 5 6=5-2 7=5-4 |

|||||

|

1 |

||||||

|

ДОХОДЫ |

13 738,5 |

13 368,6 |

13 368,6 |

13 460,0 |

-278,4 |

91,4 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

6 044,9 |

4 777,5 |

4 777,5 |

4 844,0 |

-1 200,9 |

66,5 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

7 693,6 |

8 591,1 |

8 591,1 |

8 616,0 |

922,4 |

24,9 |

|

РАСХОДЫ |

16 098,7 |

16 403,0 |

16 636,4 |

16 416,4 |

317,8 |

-219,9 |

|

ДЕФИЦИТ (-)/ ПРОФИЦИТ (+) |

-2 360,2 |

-3 034,4 |

-3 267,8 |

-2 956,4 |

-596,2 |

311,4 |

|

НЕНЕФТЕГАЗОВЫЙ ДЕФИЦИТ |

-8 405,1 |

-7 811,9 |

-8 045,3 |

-7 800,4 |

604,7 |

244,9 |

в % к ВВП

|

ДОХОДЫ |

17,5 |

16,1 |

16,1 |

15,6 |

-1,9 |

-0,5 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

7,7 |

5,8 |

5,8 |

5,6 |

-2,1 |

-0,2 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

9,8 |

10,4 |

10,4 |

10,0 |

0,2 |

-0,3 |

|

РАСХОДЫ |

20,5 |

19,8 |

20,1 |

19,1 |

-1,4 |

-1,0 |

|

ДЕФИЦИТ (-)/ ПРОФИЦИТ (+) |

-3,0 |

-3,7 |

-3,9 |

-3,4 |

-0,4 |

0,5 |

|

НЕНЕФТЕГАЗОВЫЙ ДЕФИЦИТ |

-10,7 |

-9,4 |

-9,7 |

-9,1 |

1,6 |

0,6 |

Таблица 2

Основные показатели исполнения федерального бюджета в 2012–2016 годах, млрд рублей

|

Показатель |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

ВВП |

66 926,9 |

71 016,7 |

79 199,7 |

83 232,6 |

86 043,6 |

|

Цена на нефть марки «Юралс», долл. США/барр. |

110,5 |

107,9 |

97,6 |

51,2 |

41,7 |

|

Курс доллара США к рублю |

31,1 |

31,8 |

38,4 |

60,7 |

66,9 |

|

Инфляция, в % |

6,6 |

6,5 |

11,4 |

12,9 |

5,4 |

|

ДОХОДЫ |

12 855,5 |

13 019,9 |

14 496,9 |

13 659,2 |

13 460,0 |

|

в % к ВВП |

19,2 |

18,3 |

18,3 |

16,4 |

15,6 |

|

в % к закону о федеральном бюджете |

99,5 |

100,9 |

101,8 |

103,1 |

100,7 |

|

в % к предыдущему году |

113,1 |

101,3 |

111,3 |

94,2 |

98,5 |

|

НЕФТЕГАЗОВЫЕ ДОХОДЫ |

6 453,2 |

6 534,0 |

7 433,8 |

5 862,7 |

4 844,0 |

|

в % к ВВП |

9,6 |

9,2 |

9,4 |

7,0 |

5,6 |

|

в % к предыдущему году |

114,4 |

101,3 |

113,8 |

78,9 |

82,6 |

|

НЕНЕФТЕГАЗОВЫЕ ДОХОДЫ |

6 402,4 |

6 485,9 |

7 063,1 |

7 796,6 |

8 616,0 |

|

в % к ВВП |

9,6 |

9,1 |

8,9 |

9,4 |

10,0 |

|

в % к предыдущему году |

111,8 |

101,3 |

108,9 |

110,4 |

110,5 |

|

РАСХОДЫ |

12 895,0 |

13 342,9 |

14 831,6 |

15 620,3 |

16 416,4 |

|

в % к ВВП |

19,3 |

18,8 |

18,7 |

18,8 |

19,1 |

|

в % к уточненной росписи |

98,9 |

99,1 |

98,5 |

98,5 |

98,7 |

|

в % к предыдущему году |

118,0 |

103,5 |

111,2 |

105,3 |

105,1 |

|

ДЕФИЦИТ (-)/ ПРОФИЦИТ (+) |

-39,4 |

-323,0 |

-334,7 |

-1 961,0 |

-2 956,4 |

|

в % к ВВП |

-0,1 |

-0,5 |

-0,4 |

-2,4 |

-3,4 |

|

НЕНЕФТЕГАЗОВЫЙ ДЕФИЦИТ (-) |

-6 492,6 |

-6 857,0 |

-7 768,5 |

-7 823,7 |

-7 800,4 |

|

в % к ВВП |

-9,7 |

-9,7 |

-9,8 |

-9,4 |

-9,1 |

2.2. Государственный долг Российской Федерации

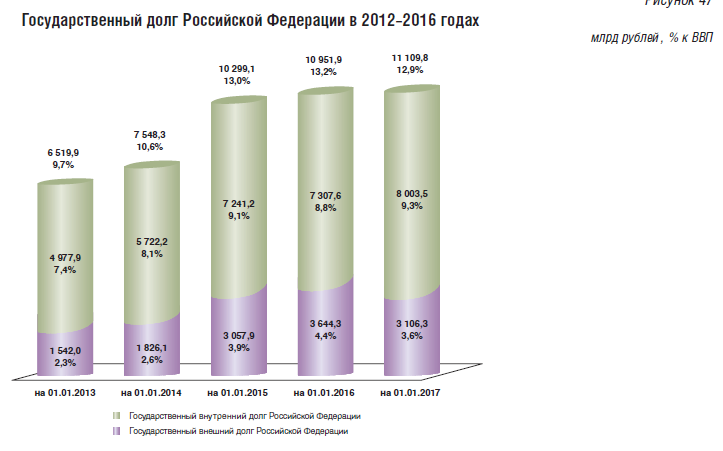

По состоянию на 1 января 2017 года объем госу- дарственного долга Российской Федерации соста- вил 11 109,8 млрд рублей, увеличившись за год на 157,9 млрд рублей. За отчетный период доля государ- ственного внешнего долга Российской Федерации в общем объеме государственного долга Российской Федерации уменьшилась с 33,3% до 28,0%. Соответ- ственно доля государственного внутреннего долга Российской Федерации увеличилась с 66,7% до 72,0%. Динамика государственного долга Российской Фе- дерации за последние 5 лет представлена на рисунке 6.

Рис.2. Государственный долг РФ в 2012-2016 годах

2.2.1. Государственный внутренний долг Российской Федерации

По состоянию на 1 января 2017 года объем государственного внутреннего долга Российской Федерации увеличился до 8 003,5 млрд рублей, или на 695,9 млрд рублей по сравнению с объемом на 1 января 2016 года.

Структура и объем государственного внутреннего долга Российской Федерации за 2016 год представлены в таблице 3.

Таблица 3

Структура и объем государственного внутреннего долга Российской Федерации за 2016 год

|

Вид долговых обязательств |

Объем государственного внутреннего долга Российской Федерации на 01.01.2016 на 01.01.2017 |

Отклонение |

|

|

1 |

2 |

3 |

4 |

|

ВСЕГО , в том числе: |

7 307,6 |

8 003,5 |

695,9 |

|

Государственные ценные бумаги Российской Федерации – всего, в том числе: |

5 573,1 |

6 100,3 |

527,2 |

|

ОФЗ-ПД |

2 710,3 |

3 051,1 |

340,8 |

|

ОФЗ-АД |

791,2 |

680,1 |

–111,1 |

|

ОФЗ-ПК |

1 347,3 |

1 738,0 |

390,7 |

|

ОФЗ-ИН |

141,8 |

163,6 |

21,8 |

|

ГСО-ППС |

360,6 |

245,6 |

–115,0 |

|

ГСО-ФПС |

132,0 |

132,0 |

0,0 |

|

ОВОЗ |

90,0 |

90,0 |

0,0 |

|

Прочие * |

0,0 |

0,0 |

0,0 |

|

Государственные гарантии Российской Федерации в валюте Российской Федерации |

1 734,5 |

1 903,1 |

168,6 |

* Облигации Государственного республиканского внутреннего займа РСФСР 1991 года

Основная доля (76,2%) государственного внутреннего долга Российской Федерации приходит- ся на обязательства по государственным ценным бумагам, номинальная стоимость которых указана в валюте Российской Федерации. Увеличение государственного внутреннего долга, выраженного в государственных ценных бумагах Российской Федерации, за 2016 год составило 9,5%.

Рынок государственных долговых обязательств Российской Федерации представляет собой ключевой сегмент национального финансового рынка и составляет 38% всего российского рынка долговых эмиссионных инструментов. За последние 5 лет объем в обращении государственных облигаций, номинированных в рублях, вырос в 1,7 раза, увеличившись с 3,5 трлн рублей в 2011 году до 6,1 трлн рублей на начало 2017 года.

В 2016 году как внешние, так и внутренние экономические условия для российского долгового рынка складывались в целом благоприятно. Положи- тельная динамика цен на нефть, укрепление курса рубля, снижение инфляции, значительный объем ликвидности в российской банковской системе вы- ступили факторами, позволившими Банку России в два этапа снизить ключевую ставку на 100 б.п. и обусловили сохранение в 2016 году значительного спроса на ОФЗ, в том числе со стороны нерезидентов. Спрос на ОФЗ также был поддержан ожида-ниями со стороны участников рынка дальнейшего смягчения денежно-кредитной политики Банка России. В результате к декабрю 2016 года доходности ОФЗ снизились по всей кривой до предкризисных уровней – порядка 8,4% годовых.

В 2016 году Минфин России в полном объеме исполнил Программу государственных внутренних заимствований Российской Федерации, осуществив привлечение средств в объеме 999,5 млрд рублей.

Действие перечисленных выше благоприятных факторов привело к снижению стоимости заимствований Российской Федерации на внутреннем рынке капитала: средневзвешенная доходность размещенных в 2016 году ОФЗ составила 8,7%* годовых по сравнению с 10,1% в 2015 году, а доходность портфеля ОФЗ за 2016 год снизилась на 100 б.п. с 9,4% до 8,4% годовых. Средняя дюрация размещенных облигаций выросла по сравнению с 2015 годом на 0,4 года: с 5,1 до 5,5 года. Как следствие, общая дюрация портфеля ОФЗ увеличилась на 0,4 года до 3,9 года. Благоприятная конъюнктура рынка в совокупно- сти с высоким уровнем ликвидности в банковской системе позволили Минфину России в 2016 году перенести упор с предложения ОФЗ с переменным купонным доходом(ОФЗ-ПК) на ОФЗ с постоянным купонным доходом (ОФЗ-ПД). В результате в 2016 году за счет размещения ОФЗ-ПД было при- влечено 60% объема средств, по сравнению с 33% в 2015 году, а за счет ОФЗ-ПК и ОФЗ с индексируемым номиналом (ОФЗ-ИН) – 40%, по сравнению с 67% в 2015 году.

В 2016 году Минфин России провел операцию обмена ОФЗ с амортизацией долга (ОФЗ-АД) на ОФЗ-ПД. Обмен был осуществлен исходя из рыночной стои-мости указанных ценных бумаг. По итогам обмена ОФЗ-АД совокупной номинальной стоимостью 63,7 млрд рублей были обменены на ОФЗ-ПД сово- купной номинальной стоимостью 56,4 млрд рублей. Обязательства по ОФЗ-АД, полученным Минфином России в ходе обмена, были признаны исполнен- ными. В результате обмена государственный вну- тренний долг Российской Федерации сократился на 7,4 млрд рублей.

Минфин России продолжит практику обмена не- ликвидных государственных ценных бумаг в целях дальнейшего повышения ликвидности и развития внутреннего рынка капитала.

В 2016 году было продолжено оказание государственной гарантийной поддержки. Всего по итогам года было предоставлено 115 государственных га- рантий Российской Федерации в валюте Российской Федерации на общую сумму 1 200,5 млрд рублей. По сравнению с 2015 годом объем государственной гаран- тийной поддержки в валюте Российской Федерации увеличился почти в 6 раз.

Доля государственных гарантий Российской Федерации в валюте Российской Федерации в общем объеме государственного внутреннего долга Российской Федерации увеличилась за 2016 год с 23,7% до 23,8%. При этом наибольшие суммы оказанной в 2016 году государственной гарантийной поддержки приходятся на реализацию антикризисных мер Правительства Российской Федерации (892,7 млрд рублей, или 74,4%). Вторыми по величине являются государственные гарантии Российской Федерации, предоставленные в целях реализации государственного оборонного заказа и ФЦП «Развитие оборонно-промышленного комплекса Российской Федерации» (244,3 млрд рублей, или 20,3%). Государственные гарантии Российской Фе- дерации по обязательствам АО «РОСНАНО» (35,5 млрд рублей) и ООО «ВО «Технопромэкспорт» (28,0 млрд рублей) в общем объеме государственной гарантийной поддержки в 2016 году составили относительно небольшую величину (3,0% и 2,3% соответственно).

2.2.2. Государственный внешний долг Российской Федерации

По состоянию на 1 января 2017 года объем государственного внешнего долга Российской Федерации составил 51,2 млрд долл. США (3 106,3 млрд рублей). За отчетный период государственный внешний долг Российской Федерации увеличился на 1,2 млрд долл. США (в рублевом выражении уменьшился на 538,0 млрд рублей в связи с ростом курса рубля по отношению к иностранным валютам). Структура и объем государственного внешнего дол- га Российской Федерации представлены в таблице 21. В 2016 году была полностью погашена задолженность бывшего СССР перед Государством Кувейт и Республикой Македония.

После двухлетнего перерыва Российская Феде- рация успешно разместила два транша 10-летних еврооблигаций с погашением в 2026 году по но- минальной стоимости 1,75 и 1,25 млрд долл. США с доходностями 4,75% и 3,90% соответственно. Цена привлечения заемных средств оказалась суще- ственно ниже «досанкционных» уровней 2013 года*. Новые еврооблигации были выпущены в стан- дартной форме: регулируются английским правом, имеют листинг на Ирландской фондовой бирже, ориентированы на два формата размещения – по правилам «144A» и «RegS» для американских и европейских инвесторов соответственно.

Оба транша еврооблигаций были размещены со значительной переподпиской (в 2 и 6 раз, соот- ветственно), вызванной значительным спросом на «российский риск» со стороны различных ка- тегорий иностранных инвесторов. Основная часть (около 75%) первого транша была выкуплена ин- весторами из Великобритании, Франции, Швей- царии, а также Азии и США. На долю российских банков, управляющих компаний и организаций, оказывающих брокерские услуги, пришлась лишь четверть выпуска. Второй транш был намеренно размещен исключительно среди иностранных по- купателей. На долю инвесторов из США пришлось 53%, Европы – 43%, Азии – 4%. Основными покупателями при обоих размещениях выступили управляющие компании, фонды различных типов и банки. Ими было выкуплено более 80% всего выпуска.

Важнейшей особенностью размещения обоих выпусков стало отсутствие посредничества зарубежных банков-организаторов, без которых, как правило, не обходится ни один выпуск еврооблигаций. Более того, размещение было осуществлено и без использования услуг иностранного фискального агента, в роли которого обычно выступает глобальный системно значимый банк. Впервые Россия использовала схему размещения еврооблигаций, полностью опирающуюся на национальную инфраструктуру долгового рынка. Организатором выпуска выступил ВТБ Капитал, а регистратором и фискальным агентом – Национальный расчетный депозитарий (НРД), обладающий статусом центрального депозитария. Успех выпуска продемонстрировал, что при размещениях на международном долговом рынке существуют реальные возможности налаживания взаимодействия между эмитентом и инвесторами не только через традиционных финансовых посредников, но и напрямую. Безусловно, новая схема размещения облигаций усилила позиции и репутацию российских финансовых институтов. В ноябре 2016 года новый выпуск был включен в облигационный индекс развивающихся рынков, поддерживаемый американским банком Джей Пи Морган (EMBI). Данный факт – признание высокого качества проделанной всеми участниками проекта работы.

В связи с отсутствием обращений государственные гарантии Российской Федерации в иностранной валюте в 2016 году не предоставлялись.

Таблица 4

Структура и объем государственного внешнего долга Российской Федерации за 2015 и 2016 годы

|

на 01.01.2016 на 01.01.2017 Отклонение Вид долговых обязательств млрд долл. млрд долл. млрд долл. США млрд рублей США млрд рублей США млрд рублей 1 2 3 4 5 6 7 |

||||||

|

ВСЕГО, в том числе: |

50,0 |

3 644,3 |

51,2 |

3 106,3 |

1,2 |

–538,0 |

|

– по кредитам правительств иностранных государств, иностранных коммерческих банков и фирм, международных финансовых организаций |

2,2 |

161,1 |

1,9 |

113,5 |

–0,3 |

–47,6 |

|

– по государственным ценным бумагам Российской Федерации, номинальная стоимость которых указана в иностранной валюте |

35,9 |

2 617,7 |

37,6 |

2 281,3 |

1,7 |

–336,4 |

|

– по государственным гарантиям Российской Федерации в иностранной валюте |

11,9 |

865,5 |

11,7 |

711,5 |

-0,2 |

–154,0 |

Заключение

регулирование главную в формировании и экономической любого . Одним из важных , позволяющих осуществлять и социальное , является система . Наиболее можно определение системы, подразумевает финансовых , которые взаимодействовать собой и у есть цель, финансовой государства.

В работе рассмотрены и функции финансов как элемента системы, управления финансами, функциональные в процессе финансами, также проблемы, при управлении финансами.

финансами составной общей управления процессами . Цель финансами – это устойчивость, проявляется в балансе, в между и дефицитом , а также в государственного с целью развития и всех государства в с интересами членов .

В управление объектами разнообразные финансовых , которые финансовую , а субъектами – совокупность организационных , осуществляющих финансами – аппарат.

государственными осуществляется с функциональных , основными из являются: планирование, прогнозирование, управление и контроль.

государственными представляется системой, требует и координацию звеньев в . Построение управления финансами без преодоления препятствий, помогают развиваться системы , т.к. их скорейшее и преодоление с улучшением и деятельности органов.

В связи с все более становится об эффективном государственными . Для достижения управления финансами повышение бюджетных . Эффективность государства во определяется тем, как оно государственными , находящимися в его . Одним из тивных такого является финансовый , который ряд проблем.

Список использованных источников

- кодекс Р Федерации от № 145-ФЗ (. от 07.05.2013).

- закон Федерации от 5 2013 г. N 41- "О Счетной Российской ".

- Актуальные эффективного финансами // Экономика и . – 2012 - №1.

- М.П. Государственный контроль ( к лекциям). М., , 2012.

- М.П. Модернизация финансов. [] : учеб. п / Мстислав , Илья ; Гос. ун-т – школа . – М.: Изд. дом. ГУ ВШЭ, 2016. – 439, [1] с. – .: с. 329-429. – Лит.: с. – 1000 экз. – 5-7598-0437-5 (в пер.).

- , А.М. Государственные и финансы: . для вузов / А.М. , Л.Н. Павлова. – М.: , 2012. – 687 с.

- В.В. Развитие на государственные в эклнлмической // Финансы и . 2018. № 27. С.

- Брайчева Т.В. финансы. – СПб: , 2013. – 288 с.: ил. – ( «Учебные »).

Болотин В. В. О финансов в и преподавании // . 2012. № 7. С.

- Брюммергофф Д. государственных . – Владикавказ: , 2015.

- процесс как эффективного / Под ред. Йосты . – Стокгольм: канцелярия, 2015 – 286 с.

- Васильева М. А., А. С. Финансовый в России / публикуется в Международной научно-практической студентов, и молодых «Молодые о современном рынке РФ», 28 , 2015 г., .

- Васильева М.В. финансовый : проблемы и тенденции // Финансы и . –2014 -№2.

- В.П., Рудская Е.Н. и кредит: . – М.: ИНФРА-М: , 2014. – ( образование).

- И. Е. Проблемы государственного контроля в и пути его организации [] / И. Е. Горбунова, С. А. // Актуальные экономики и : материалы . Заоч. . Конф. (г. , апрель г.).Т. I. — М.: РИОР, 2014 — С. 67-69.

- и муниципальные : учеб. п для студентов , обучающихся по 061000»Государственные и финансы», «Финансы и » / Под ред. Г.Б. Поляка. – 2-у изд., . и доп. – М.: ЮНИТИ-ДАНА, 2017

- Государственные и финансы: / Под общ. ред. И.Д. Мацкуляка. – М.: РАГС, 2014 – 680 с. 3000 экз. (В .).

- Гриб С.Н., И.В., Кузьмина И.Г., Т.В., Макарова С.Н., Э.С. – Конспект : Управление и муниципальными .

- Дадашев А.З., Д.Г. Финансовая России. пособие. – М: – М, 2013.

работы палаты Федерации в году и направления в 2013 / Официальное . Подписано в 01.02.2013 г.

-

1 Международный опыт в области управления общественными финансами на субнациональном уровне (обобщенный и адаптированный к российским условиям / Под ред. А.М. Лаврова. - 2010. – С. 46.

-

Децентрализация налоговых полномочий в федеративных государствах // Минфин РФ, 2009. – URL: http://geoims.com/ ↑

-

Бюджет и бюджетная система: учебник для вузов / Под ред. М.П. Афанасьева. - М.: ЮРАЙТ, 2012. - (Серия «Университеты РФ»). - C. 175. ↑

-

Бюджет и бюджетная система: учебник для вузов / Под ред. М.П. Афанасьева. - М.: ЮРАЙТ, 2012. – (Университеты России). – С. 188. ↑

-

Майбуров И.А. и др. Теория и история налогообложения. - 2-е изд. – М.: Юрайт, 2011. – С. 225. ↑

-

Финансы / Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2012. – С. 428. ↑

-

Финансы / Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2012. – С. 429. ↑

-

Бюджетный кодекс Российской Федерации. – Ст. 10 и 144. ↑

-

Бюджетный кодекс Российской Федерации. – Ст. 15. ↑

-

Бюджетный кодекс Российской Федерации. – Ст. 144-150. ↑

-

Положение о Пенсионном фонде Российской Федерации (России). Утверждено Постановлением Верховного Совета РФ от 27.12.91 № 2122-1; Положение о фонде социального страхования Российской Федерации. Утверждено Постановлением Правительства Российской Федерации от 12.02.94 № 101 (ред. от 19.07.2002); Устав Федерального фонда обязательного медицинского страхования. Утвержден Постановлением Правительства Российской Федерации от 29.07.1998 № 857; Положение о территориальном фонде обязательного медицинского страхования. Утверждено Постановлением Верховного Совета РФ от 24.02.1993 № 4543-1. ↑

-

Финансы / Под редакцией А.Г. Грязновой, Е.В. Маркиной. – М.: Финансы и статистика, 2012. – С. 411. ↑

- Закон денежного обращения и его действие

- Использование моделей Баумоля-Тобина и Миллера –Орра в управлении денежными потоками

- Размер пенсии по старости (Понятие, виды пенсий по старости)

- Грамматические особенности американского варианта английского языка (Зарождение американского варианта)

- Налоговые правонарушения

- Принципы эффективного контроля деятельности предприятия

- Финансы акционерных обществ

- Применение объектно-ориентированного подхода при проектировании информационной системы (Этапы проектирования ИС)

- Организационно-методологические аспекты формирования коммерческой деятельности и предприятия на рынке товаров и услуг (Цели и задачи коммерческой деятельности)

- Роль мотивации в поведении организации (ООО «СпортСтайл»)

- Налоги с физических лиц и их экономическое значение (ООО «ОАЗИС»)

- Международный валютный фонд: цели, функции, особенности (История создания Международного валютного фонда)