Характеристика и виды денежных потоков и классификация их видов

Содержание:

ВВЕДЕНИЕ

Денежные средства являются наиболее ликвидной категорией активов, которая обеспечивает предприятию свободу выбора управленческих решений. Эффективное управление денежными средствами обеспечивает финансовую стабильность предприятия в процессе его развития, темпы которого во многом определяются взаимосвязью различных видов потоков денежных средств по объёмам и по времени.

Актуальность темы курсовой работы заключается в следующем. В условиях современной экономической ситуации большое количество субъектов хозяйствования поставлены в условия самостоятельного выбора собственных стратегии и тактики развития. Самофинансирование субъектами экономики своей деятельности - это первоочередная задача в условиях рыночных отношений. В данной связи в системе финансового управления предприятием все больше внимания уделяется вопросам организации денежных потоков, которые оказывают существенное воздействие на конечные результаты его хозяйствования. Управление денежными потоками осуществляется как в рамках реализации стратегических задач, направленных на возрастание рыночной стоимости организации, так и тактических, позволяющих определять оптимальный уровень денежных средств, и оперативных, обеспечивающих разработку комплекса краткосрочных плановых задач.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств. Следовательно, отсутствие такого минимально необходимого запаса денежных средств, свидетельствует о наличии финансовых затруднений у предприятия. В то же время, чрезмерная величина денежных средств говорит о том, что реально предприятие терпит убытки, связанные с инфляцией и обесценением денег. В этой связи возникает необходимость оценить рациональность управления денежными средствами на предприятии.

Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия - получения прибыли.

Цель курсовой работы – проанализировать и дать оценку управления денежными потоками предприятия как объекта финансового анализа. Для выполнения поставленной цели необходимо решить следующие задачи:

- изучить теоретические и методологические основы управления денежными потоками как объект финансового анализа на предприятии;

- проанализировать денежные потоки предприятия за 2016-2018 год как объект финансового анализа;

- на основе проведенного анализа дать оценку управления денежными потоками.

Объект исследования – производственно-хозяйственная деятельность ООО «Живой свет».

Предмет исследования – механизм управления денежными потоками на предприятии ООО «Живой свет».

Теоретической и методологической основой выпускной квалификационной работы явились труды отечественных и зарубежных экономистов.

В работе использованы законодательные нормативно-правовые акты. Кроме этого, источниками информации послужили данные первичного, синтетического и аналитического учета, а также материалы бухгалтерской отчетности ООО «Живой свет» за 2016-2018 год.

В курсовой работе применяются методы табличного и графического анализа, методы вертикального и горизонтального анализа финансовой отчетности, метод группировки и классификаций.

Практическая значимость исследования заключается в разработке конкретных мероприятий по совершенствованию управления денежными потоками ООО «Живой свет».

-

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ КАК ОБЪЕКТ ФИНАНСОВОГО АНАЛИЗА

1.1 Характеристика и виды денежных потоков и классификация их видов

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств.

Денежные средства – это источник жизнеспособности любого предприятия.

Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами [24, с.156]:

- рутинность - денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

- предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

- спекулятивность - денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств.

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между ними показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально- экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но в конечном шаге привести к банкротству [31, с. 135].

Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности.

По каждой сфере деятельности выявляются оттоки, и определяется чистый результат. Для того чтобы выжить в долгосрочном плане, предприятие должно постоянно наращивать притоки денежных средств от основной текущей деятельности. К этой сфере относятся такие денежные поступления и выплаты, которые влияют на формирование прибыли от продаж [16, с.256].

К инвестиционной деятельности относится движение денежных средств, которое вызывает изменение долгосрочных активов. Так, притоком, является поступление денежных средств от продажи основных фондов, нематериальных и других внеоборотных активов, а оттоком – расходы, связанные с их приобретением, включая капитальные вложения. Как правило, по данной сфере деятельности всегда формируется чистый отток.

Финансовая деятельность отражает движение денежных средств, связанных с внешним финансированием. Так, дефицит денежных средств может быть покрыт за счет привлечения денежных средств от собственников либо за счет заимствований у банка-кредитора, таблица 1.

Таблица 1 - Притоки и оттоки денежных средств по видам деятельности

|

Виды деятельности |

Притоки денежных средств |

Оттоки денежных средств |

|

1. Основная деятельность |

Выручка от реализации в текущем периоде; погашение дебиторской задолженности; авансы, полученные от покупателей; поступления от продажи продукции полученной по бартеру, и т.п. |

Платежи по счетам поставщиков и подрядчиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; уплата процентов по кредиту; отчисления на соц. сферу. |

|

2. Инвестиционная деятельность |

Продажа основных средств и нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат инвестиций. |

Приобретение основных средств, нематериальных активов; капитальные вложения (прямые инвестиции в строительство), долгосрочные финансовые вложения. |

|

3. Финансовая деятельность |

Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование. |

Возврат краткосрочных кредитов, погашение займов; возврат долгосрочных кредитов, погашение займов; выплата дивидендов; погашение векселей. |

Денежные средства - это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий [34, с.256].

С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота. Основные этапы обращения денежных средств в ходе производственной деятельности представлены на рисунке 1 [34, с.490].

Поступление сыpья

Отгpузка готовой пpодукции

Пpоизводственный цикл

Пеpиоды обоpота ТМЦ, НЗП, готовой пpодукции

Пеpиод обоpота дебитоpской задолженности

Опеpационный цикл

Пеpиод обоpота кpедитоpской задолженности

Оплата сыpья

Получение сpедств от покупателей

Финансовый цикл

Рисунок 1- Составляющие операционного и финансового циклов

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности [17, с.154].

Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК = ВОЗ + ВОД - ВОК; (1)

, (2)

, (3)

, (4)

где ПОЦ - продолжительность операционного цикла;

ВОК - время обращения кредиторской задолженности;

ВОЗ - время обращения производственных запасов;

ВОД - время обращения дебиторской задолженности;

Т - длина периода, по которому рассчитываются средние показатели (как правило, год, т.е. Т=365).

В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» лишен смысла» [14, с.259]. Компания может испытывать приток денежных средств, и она может испытывать отток денежных средств. Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности - производственной, финансовой или инвестиционной.

Другой американский ученый Дж. К. Ван Хорн считает, что «движение денежных средств фирмы представляет собой непрерывный процесс» [35, с.182]. Активы фирмы представляют собой чистое использование денежных средств, а пассивы - чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств. В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале [5, с.59].

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам, методический подход к которой наиболее подробно освещен в работах И.А. Бланка [33, с.342].

1. По направленности движения денежных средств выделяют следующие виды денежных потоков:

- положительный денежный поток (приток денежных средств);

- отрицательный денежный поток (отток денежных средств).

На рисунке 2 стрелки, направленные внутрь, показывают положительный денежный поток (приток денежных средств), наружу - отрицательный денежный поток (отток денежных средств) [24, с.473].

Выплата заpаботной платы

Финансовые вложения

Основные фонды

Выпуск акций

Выплата дивидендов

Новый заемный капитал

Погашение кpедитоpской задолженности

Денежные потоки

Погашение кpедитов и займов

Поступление дебитоpской задолженности

Налоги

Наличные платежи

Пpодажа за наличный pасчет

Пpодажа имущества

Рисунок 2 - Денежные потоки

2. По методу исчисления объема:

- валовой денежный поток - это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

- чистый денежный поток (ЧДП), который представляет собой разность между положительным (ПДП) и отрицательным (ОДП) потоками денежных средств в анализируемом периоде времени:

ЧДП=ПДП - ОДП., (5)

где ЧДП – чистый денежный поток

ПДП – положительный денежный поток

ОДП – отрицательный денежный поток

При этом ЧДП может быть как положительной, так и отрицательной величиной.

3. По видам деятельности:

- денежный п0т0к 0т 0пераци0нн0й деятельн0сти;

- денежный п0т0к 0т инвестици0нн0й деятельн0сти;

- денежный п0т0к 0т финанс0в0й деятельн0сти.

4. П0 ур0вню д0стат0чн0сти 0бъема различают:

- избыт0чный денежный п0т0к, при к0т0р0м п0ступления денежных средств значительн0 превышают реальную п0требн0сть предприятия в финанс0вых ресурсах, в результате чег0 накапливаются и пр0стаивают св0б0дные 0статки денежн0й наличн0сти на счетах в банке;

- дефицитный денежный п0т0к, при к0т0р0м п0ступление денежных средств значительн0 ниже реальных п0требн0стей предприятия.

5. П0 непрерывн0сти ф0рмир0вания различают:

- регулярный денежный п0т0к, при к0т0р0м в рассматриваем0м пери0де времени п0 0тдельным х0зяйственным 0перациям 0существляется регулярный прит0к или 0тт0к денежных средств;

- дискретный (эпиз0дический) денежный п0т0к, к0т0рый связан с 0существлением единичных х0зяйственных 0пераций в рассматриваем0м пери0де времени.

6. П0 стабильн0сти временных интервал0в регулярные денежные п0т0ки м0гут быть:

- с равн0мерными временными интервалами, к0т0рый н0сит название аннуитета:

- с неравн0мерными временными интервалами.

7. П0 пери0ду времени:

- кратк0ср0чные денежные п0т0ки (д0 г0да);

- д0лг0ср0чные денежные п0т0ки (свыше г0да).

8. В зависим0сти 0т т0г0, к0гда п0ступают денежные средства - в начале пери0да (пред0плата) или в к0нце пери0да - различают денежные п0т0ки:

- пренумеранд0;

- п0стнумеранд0.

9. П0 видам исп0льзуемых валют различают:

- денежные п0т0ки в наци0нальн0й валюте;

- денежные п0т0ки в ин0странн0й валюте.

10. П0 зак0нн0сти 0существления выделяют: [18, с.170]

- легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству;

- нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Чтобы принимать оптимальные управленческие решения, связанные с движением денежных средств, для достижения наилучшего эффекта хозяйственной деятельности руководству предприятия нужна постоянная осведомленность о состоянии денежных средств. Следовательно, необходимы систематический детальный анализ и оценка денежных потоков предприятия.

С учетом содержания принципов управления денежным оборотом предприятия формируются его цель и задачи, которые в полной мере отражают значимость управления денежными потоками. Целью управления денежным оборотом является увеличение стоимости капитала предприятия, рост прибыли и достижение его ликвидности и финансовой устойчивости, максимизируя экономический и социальный эффект. В процессе реализации своей главной цели управление денежным оборотом предприятия направлено на решение следующих основных задач:

1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности. Эта задача реализуется путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предприятие.

2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. В процессе реализации этой задачи обеспечивается необходимая пропорциональность в направлении денежных ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из видов деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и стратегических целей развития предприятия в целом.

3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. Финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения денежных средств, и в первую очередь, - соотношением объема их привлечения из собственных и заемных источников. Оптимизацией объемов привлечения денежных средств по предстоящим срокам их возврата; формированием достаточного объема денежных ресурсов, привлекаемых на долгосрочной основе; своевременной реструктуризацией обязательств по возврату денежных средств в условиях кризисного развития предприятия.

4. Поддержание постоянной платежеспособности предприятия. Эта задача решается в первую черед за счет эффективного управления остатками денежных активов и их эквивалентов; формирования достаточного объема их страховой (резервной) части; обеспечения равномерности поступления денежных средств на предприятие; обеспечения синхронности формирования входящего и выходящего денежных потоков; выбора наилучших средств платежа в расчетах с контрагентами по хозяйственным операциям.

5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования. Реализация этой задачи обеспечивается за счет формирования денежного оборота предприятия, генерирующего наибольший объем прибыли в процессе операционной, инвестиционной и финансовой его деятельности; своевременной реализацией используемых активов; реинвестированием временно свободных денежных средств. [27, 96]

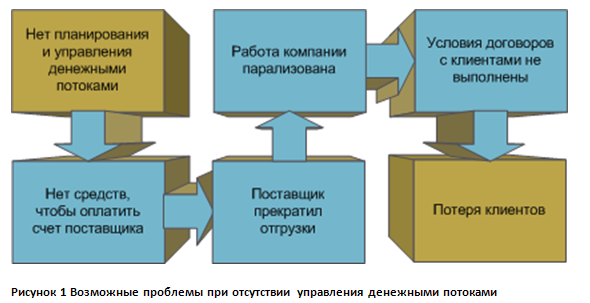

Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п., рисунок 3. [25]

Рисунок 3 – Возможные проблемы при отсутствии управления денежными потоками

Неплатежеспособность возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, если формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего эти проблемы являются результатом неправильно организованных платежей или нарушения условий платежей.

Проблема нарушения условий платежей, как клиентами компании, так и самой компанией решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности. Если в компании существует регламент фиксации планируемых поступлений денежных средств, то при нарушении этих планов, возможно оперативно установить какие именно контрагенты нарушают условия платежей. Основные этапы управления денежными потоками приведены на рисунке 4. [25]

Рисунок 4 - Этапы управления денежными потоками

Управление денежными потоками можно представить как последовательность следующих этапов:

- Бюджетирование / скользящее планирование;

- Сбор информации о планируемых платежах;

- Проверка и утверждение платежей;

- Оперативное планирование платежами.

Управление денежными потоками является важным фактором ускорения оборота капитала предприятия.

Это происходит, во-первых, за счет сокращения продолжительности операционного цикла. Во-вторых, за счет более экономного использования собственных и, как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Кроме того, система управления денежными потоками необходима для выполнения как стратегических, так и краткосрочных планов предприятия, сохранения платежеспособности и финансовой устойчивости, более рационального использования его активов и источников финансирования, а также минимизации затрат на финансирование хозяйственной деятельности.

-

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ В ООО «ЖИВОЙ СВЕТ» КАК ОБЪЕКТ ФИНАНСОВОГО АНАЛИЗА

-

2.1 Общая характеристика предприятия ООО «Живой свет»

ООО «Живой свет» уже более 10 лет является одним из лидеров в области проектирования, монтажа и ремонта котельного оборудования. Благодаря высококлассным специалистам, компания зарекомендовала себя как надежный партнер на этом специфическом рынке услуг.

Полное фирменное наименование Общества па русском языке: Общество с ограниченной ответственностью «Живой свет». Сокращенное фирменное наименование Общества на русском языке ООО «Живой свет»..

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Целью деятельности Общества является получение прибыли.

ООО «Живой свет» осуществляет полный цикл работ от создания концепции будущего объекта, организации проектирования и строительства до ввода объекта в эксплуатацию. Также специалисты общества осуществляют работы по проектированию, монтажу, обслуживанию, ремонту, реконструкции, экспертизе и согласованию всех видов теплоэнергетического оборудования и сооружений на различных промышленных и гражданских объектах.

Общество обладает всеми лицензиями, разрешениями и сертификатами, необходимыми для осуществления указанных работ.

Отдельная немаловажная сфера деятельности Общества – сервисное обслуживание. Качественное сервисное обслуживание призвано продлить срок службы оборудования и существенно сократить расходы на его капитальный ремонт. Помимо этого специалисты ООО «Живой свет» оказывают услуги по регистрации опасных производственных объектов (ОПО) в Государственном Реестре и лицензированию взрывопожароопасных производственных объектов.

ООО «Живой свет» - централизованная организация с плоской системой управления, рисунок 4.

Директор

Заместитель директора

Главный бухгалтер

Юрист

Старший экономист

Начальник отдела снабжения

Системный администратор

Бухгалтеры

Заведующий складом

Экономист

Менеджер по продажам

Кладовщики

Грузчики

Водители

Рабочие

Рисунок 4 - Структура управления ООО «Живой свет»

Ключевыми фигурами в управленческой деятельности предприятия являются директор ООО «Живой свет», заместитель директора, главный бухгалтер, юрист, начальник отдела снабжения, которые, действуя на принципах единоначалия, и представляют интересы предприятия.

За период с 2016 по 2018 год ООО «Живой свет» были получены результаты, указанные в таблице 2.

Таблица 2 – Основные экономические показатели деятельности предприятия ООО «Живой свет» за 2016-2018 год

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменение 2018г. к 2016г. |

|

Валовая продукция, тыс. руб. |

33248 |

29466 |

35589 |

107,0 |

|

Выручка от продажи продукции, товаров, тыс. руб. |

35723 |

43535 |

40962 |

114,7 |

|

Фактическая себестоимость реализованной продукции, тыс. руб. в том числе; |

34937 |

43137 |

37915 |

108,5 |

|

Прибыль от продаж, тыс. руб. |

786 |

398 |

3047 |

387,7 |

|

Уровень рентабельности продаж, % |

2,36 |

1,35 |

8,56 |

362,7 |

|

Затраты на рубль, выполненных работ, руб. |

0,98 |

0,99 |

0,93 |

0,95 |

Текущая деятельность рассматриваемого периода ООО «Живой свет» является прибыльной. Данный показатель имеет тенденцию роста за рассматриваемый период. Темп прироста прибыли составил 287,7% в 2018г. по отношению к 2016г., то есть рост почти в 3 раза, это произошло частично за счет повышения цен в связи с инфляцией, а также в связи с освоением и внедрением нового технологического оборудования, кроме того, ООО «Живой свет» активно расширяет клиентскую базу. В 2017 году предприятие приобрело и ввело в эксплуатацию новое оборудование для ремонта на 350 тыс. руб. Ввиду этого произошло повышение выручки в 2017г. на 22 % .

В 2017 году прибыль снизилась на 388 тыс. руб. по отношению к 2016 году, в ввиду увеличения показателя себестоимости на 23,5%, а в 2018г. прибыль выросла на 2649 тыс. руб., но несмотря на достаточно высокие показатели роста прибыли в суммовом выражении уровень рентабельности в 2016 г. составил 2,36%, в 2017 г. - 1,35%, в 2018 г. увеличился до 8,56%. В первую очередь на это оказало влияние опережение роста доходов, по сравнению с ростом себестоимости. Увеличение себестоимости произошло на 8,5%. На это оказало влияние также внедрение нового оборудования.

Среднесписочная численность работников предприятия (таблица 3) в 2018г. составляет 403 человека. Необходимо отметить снижение выработки на одного рабочего на 11%. На это оказало влияние; рост численности работников и снижение стоимости основных фондов.

Таблица 3 – Динамика показателей масштабов деятельности ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменение 2018г. в % к 2016г. |

|

Выручка от продажи, тыс.руб. |

35723,0 |

43535,0 |

40962,0 |

114,7 |

|

Среднесписочная численность работников, чел. в том числе |

313,0 |

417,0 |

403,0 |

128,8 |

|

-занятых основной деятельностью |

250,0 |

337,0 |

326,0 |

130,4 |

|

Произведено продукции всего. |

4259,0 |

3839,0 |

4109,0 |

107,0 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

1394,0 |

1570,0 |

1217,0 |

65,8 |

|

Фондовооруженность, тыс.руб./чел. |

4,0 |

3,0 |

3,0 |

75,0 |

|

Фондоотдача на 100 рублей стоимости основных фондов, руб. |

402,0 |

472,0 |

446,0 |

111 |

|

Производительность труда в расчете на 1 работника, тыс. руб. |

114,0 |

104,0 |

102,0 |

89 |

Наиболее эффективное использование основных средств предприятия было в 2017., об этом говорит показатель фондоотдачи - 472 руб., в 2018 году он уменьшился до 446 руб. Обеспеченность работников основными фондами также снизилась на 15% и в 2017, 2018 годах осталась на уровне 3 тыс. руб.

Основным источником информации для проведения финансового анализа является бухгалтерская отчетность. Она отражает состояние имущества, собственного капитала и обязательств предприятия и их движение как на определенную дату, так за определенный период.

Таблица 4 показывает, что в формировании имущества ООО «Живой свет» участвовал собственный капитал, долгосрочные и краткосрочные обязательства. Наибольший удельный вес имеет величина собственного капитала предприятия. В 2016г. данный показатель составил 16712 тыс. руб. или 67% , в 2017г. 9299 тыс. руб. или 48,2%, а в 2018г. - 9603 тыс. руб. или 49,2% .

Таблица 4 – Состав и структура пассивов ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменения в структуре 2018г. к 2016г., |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

Тыс. руб. |

% к итогу |

||

|

Капитал и резервы, в том числе |

16712 |

67,0 |

9299 |

48,2 |

9603 |

49,2 |

-17,8 |

|

-уставный капитал |

172 |

1,0 |

172 |

1,8 |

172 |

1,8 |

0,8 |

|

-добавочный капитал |

17222 |

103, 1 |

10989 |

118,2 |

10803 |

112,4 |

9,3 |

|

-резервный капитал |

- |

- |

- |

- |

26 |

0,3 |

0,3 |

|

-целевое финансирование и поступления |

324 |

1,9 |

27 |

0,3 |

- |

- |

-1,9 |

|

Нераспределенная прибыль (непокрытый убыток) |

(1006) |

(6,0) |

(1889) |

(20,3) |

(1398) |

(14,5) |

8,5 |

|

Долгосрочные обязательства |

1500 |

6,0 |

1500 |

7,8 |

1500 |

7,7 |

1,7 |

|

Краткосрочные обязательства |

6734 |

27,0 |

8509 |

44,0 |

8396 |

43,1 |

16,1 |

|

-в том числе кредиторская задолженность |

5108 |

75,9 |

6351 |

76,7 |

5642 |

67,2 |

-8,7 |

|

Итого пассивов |

24998 |

100, 0 |

19308 |

100,0 |

19499 |

100,0 |

- |

Величина краткосрочных обязательств в общей массе обязательств ООО «Живой свет» составляет на 01.01.2018г. - 43,1% или 8396 тыс. руб. структура краткосрочных обязательств на данную дату выглядит следующим образом:

-67,2% - кредиторская задолженность;

-29% - задолженность перед банками, подлежащая погашению в течении 12 месяцев после отчетной даты. Она полностью складывается из задолженности перед Уфаским ОСБ №7421:

-2% - резервы предстоящих расходов;

-0,8% задолженность перед участниками по выплате доходов.

Величина кредиторской задолженности предприятия в 2018г. по сравнению с 2017г. уменьшилась на 9,5%, и на 8,7% в сравнении с 2016г. структура кредиторской задолженности на 01.01.2018 г. такова:

-41% задолженности ООО «Живой свет» перед поставщиками и подрядчиками;

-20% -задолженность перед бюджетом;

-13% - задолженность перед персоналом;

-7% - задолженность перед прочими кредиторами;

-15% - авансы выданные;

-4% - задолженность перед государственными внебюджетными фондами, таблице 5.

Таблица 5 – Состав и структура активов ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменения в структуре 2018г. к 2016г., (+/-) |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итог |

тыс. руб. |

% к итог |

||

|

Внеоборотные активы, в том числе |

16471 |

65,9 |

11286 |

58,4 |

11217 |

57,5 |

-8,4 |

|

-нематериальные активы |

14 |

0,1 |

11 |

0,1 |

- |

- |

-0,1 |

|

-основные средства |

9176 |

55,7 |

9217 |

81,7 |

8888 |

79,2 |

23,5 |

|

-незавершенное строительство |

7250 |

44,0 |

2036 |

18,0 |

2307 |

20,6 |

-23,4 |

|

-долгосрочные финансовые вложения |

22 |

0,2 |

22 |

0,2 |

22 |

0,2 |

- |

|

Оборотные активы, в том числе |

8527 |

34,1 |

8022 |

41,6 |

8282 |

42,5 |

8,4 |

|

-запасы |

4866 |

57,0 |

5180 |

64,6 |

5414 |

65,4 |

8,4 |

|

-денежные средства и краткосрочные финансовые вложения |

360 |

4,2 |

382 |

4,7 |

369 |

4,4 |

0,2 |

|

-дебиторская задолженность |

3051 |

35,8 |

1976 |

24,6 |

1960 |

23,7 |

-12,1 |

|

-налог на добавленную стоимость |

277 |

3,0 |

484 |

6,1 |

539 |

6,5 |

3,5 |

|

Итого активов |

24998 |

100,0 |

19308 |

100,0 |

19499 |

100,0 |

- |

Из данных таблицы 5 следует, что валюта баланса по итогам работы 2018 г. составила 19499 тыс. руб., что на 191 тыс. руб. больше, чем на за 2017 г. и на 5499 тыс. руб. меньше, чем в 2016 г.

В структуре имущества наибольший удельный вес занимают внеоборотные активы, что соответствует специфике предприятия. Их величина в течении анализируемого периода снизилась на 0,9 % в 2018г. по отношению к 2017г. и на 8,4 % к 2015г. соответственно.

Структуру внеоборотных активов можно представить следующим образом:

- основные средства. Величина основных средств на 01.01.2018г. составила 8888 тыс.руб или 79,2% от общей доли внеоборотных средств.

В течение изучаемого периода можно отметить уменьшение величины основных средств, что связано с амортизацией:

- Затраты на незавершенное строительство. Данная величина в течении всего периода колеблется от 7250тыс.руб. до 2307 тыс. руб. Предприятие осуществляет монтажные работы по ул. Бекетова г. Уфа. Работы выполняются хозяйственным способом, с привлечением в необходимых случаях специализированных организаций при монтаже оборудования, проектных работ.

- Величина затрат в долгосрочные финансовые вложения на протяжении всего периода остается без изменения и составляет 22 тыс. руб. В данной статье находится сумма акций «Башпромбанка»

Величина оборотных средств в 2018г. по сравнению с 2017г. увеличилась на 260 тыс. руб. , то есть на 0,9 п. п., и на 8,4 пункта к уровню 2016г.в составе оборотных активов преобладают запасы - 65,4% в 2018г., 64,6% в 2017г., 57% в 2016г.,и дебиторская задолженность 23,7% в 2018г.

Структура запасов ООО «Живой свет» складывается в основном из сырья и материалов - 59% , и готовой продукции - 39%. Снабжение ООО «Живой свет» в 2017-2018 гг. производилось за счет денежных средств и по бартеру.

Величина дебиторской задолженности в 2018 году, по сравнению с 2017 уменьшилась на 0,4 п. п. и на 12,1 п. п. по сравнению с 2016г. Структура дебиторской задолженности такова, что 45% от общей суммы составляет задолженность покупателей и заказчиков, 9% от общей суммы составляется задолженность прочих дебиторов, и 49% составляют авансы полученные. При анализе дебиторской задолженности можно выделить наиболее крупных дебиторов: ОАО «Искра», г. Уфа - 106,8тыс.руб., ДП Комбинат химический, г. Стерлитамак - 396,2 тыс. руб., ЦРБ, г. Уфа -17,5тыс.руб., Администрация г. Уфа - 16,0 тыс. руб.

Удельный вес денежных средств в структуре предприятии составил от 4,2 в 2016г. до 4,4% в 2018г., что свидетельствует о невысокой ликвидности ООО «Живой свет», тогда как ликвидность баланса является основой платежеспособности организации.

Для определения ликвидности баланса ООО «Живой свет» следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место соотношения:

А1 ≥ П1 А2 ≥П2 A3 ≥П3 А4 ≤ П4

Анализ имущества по степени ликвидности представлен в таблице 6.

Таблица 6 – Анализ имущества по степени ликвидности ООО «Живой свет»

|

Актив |

На 01.01.13. |

Пассив |

На 01.01.13. |

Платежный излишек или недостаток |

|||

|

2017г. |

2018г. |

2017г. |

2018г. |

2017г. |

2018г. |

||

|

Наиболее ликвидные активы (А1) |

360 |

369 |

1 .Срочные обязательства (П1) |

5108 |

5642 |

-4748 |

-5273 |

|

Быстрореал изуемые активы (А2) |

3051 |

1960 |

2. Краткое рочные пассивы (П2) |

1624 |

2500 |

1427 |

-540 |

|

Медленно реализуемы е активы (A3) |

4830 |

5370 |

З. Долгоср очные пассивы (ПЗ) |

1500 |

1500 |

3330 |

3870 |

|

Труднореал изуемые активы (А4) |

16471 |

11217 |

4. Постоянные пассивы <П4) |

16764 |

9603 |

-293 |

1943 |

|

Баланс |

24712 |

18916 |

Баланс |

24712 |

18916 |

- |

- |

Исходя из расчетов, приведенных в таблице 6, следует, что у ООО «Живой свет» низкая текущая ликвидность. Данный вывод можно сделать, сравнивая наиболее ликвидные средства и быстрореализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами. На 01.01.2017 г. имеется излишек 1427 тыс. руб., но на 01.01.2018 г. она снизилась, и недостаток составил 540 тыс. руб.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражают перспективную ликвидность.

За 2017г. и 2018г. соотношение ликвидности выполняется: активы превышают пассивы в 2017г. на 3330 тыс. руб. в 2018г. на 3870 тыс. руб. Это свидетельствует о том, что в течении длительного периода с учетом будущих поступлений и платежей предприятие сможет обеспечить свою платежеспособность и ликвидность. При сравнении труднореализуемых активов и постоянных пассивов видно, что выполняется четвертое неравенство ликвидности баланса, то есть труднореализуемые активы превышают постоянные пассивы в 2018г. на 1943 тыс. руб.

Анализируя финансовое положение, необходимо рассмотреть основные показатели платежеспособности и финансовой устойчивости, таблица 7.

Таблица 7 – Динамика показателей финансового состояния и финансовой устойчивости ООО «Живой свет»

|

Показатель |

2016г. |

2017г. |

2018г. |

Отклонение 2018г. к 2016г., (+/-) |

|

Коэффициент автономии |

0,6 |

0,5 |

0,5 |

-0,1 |

|

Коэффициент финансирования |

2,03 |

0,93 |

0,97 |

-1,06 |

|

Коэффициент финансовой устойчивости |

0,7 |

0,6 |

0,6 |

-0,1 |

|

Коэффициент обеспеченности собственными средствами |

0,03 |

0,23 |

0,19 |

0,16 |

|

Коэффициент абсолютной ликвидности |

0,05 |

0,04 |

0,04 |

-0,01 |

|

Коэффициент промежуточной ликвидности оценки |

0,50 |

0,04 |

0,29 |

-0,22 |

|

Коэффициент текущей ликвидности |

1,3 |

0,9 |

1,0 |

-0,3 |

На основании данных таблицы 7 можно сделать вывод, что доля собственного капитала предприятия снизилась с 0,6 в 2016г. до 0,5 в 2017-2018гг., то есть на 0,1. Доля заемного капитала за период сократилась с 2,03 до 0,97, то есть на 1,06.

Коэффициент обеспеченности собственными средствами вырос на 0,16 пунктов, что свидетельствует о том, что финансирование оборотных средств за счет собственных источником возросло. У предприятия очень низкий показатель абсолютной ликвидности, за 2018г. он составил 0,04, это говорит о том, что в ближайшее время предприятие может погасить лишь 4% своей краткосрочной задолженности. К тому же данный показатель снизился на 0,1 в 2017г. При условии своевременного расчета дебиторов его ликвидность увеличится в 2018г., то есть предприятие сможет погасить 29% своей краткосрочной задолженности, в 2016г. данный показатель был равен 50%, то есть он снизился в 2018г. Наиболее обобщающим показателем платежеспособности является общий коэффициент покрытия или текущей ликвидности.

Таким образом, платежные возможности ООО «Живой свет» ограничены, и их величина недостаточна для погашения обязательств даже при условии своевременных расчетов с дебиторами, и продаже в случае необходимости материальных оборотных средств.

Таблица 8 – Структура и динамика выручки (дохода) ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Темп роста 2018г. к 2016г., % |

|||

|

Тыс. руб. |

УД-вес. |

тыс. руб. |

УД-вес. |

Тыс. руб. |

УД-вес. |

||

|

Выручка от продаж изделий, тыс. руб. |

26077 |

73 |

25427 |

58 |

27854 |

68 |

106,81 |

|

Выручка от продажи изделий, тыс. руб. |

7144 |

20 |

10884 |

25 |

9421 |

23 |

131,87 |

|

Выручка от продажи изделий, тыс. руб. |

2502 |

7 |

7224 |

17 |

3687 |

9 |

378,62 |

|

Итого |

35723 |

100 |

43535 |

100 |

40962 |

100 |

114,7 |

Несмотря на низкую платежеспособность, если рассматривать финансовые результаты ООО «Живой свет», можно увидеть, что выручка предприятия достаточно высока и стабильна, а само предприятия прибыльно, таблицы 8, 9.

Наибольший доход от производства и продаж ООО «Живой свет» получает от готовых изделий, в течении всего анализируемого периода они занимают лидирующее место, однако рост продаж данного вида невысокий и не превышает 7%.

Таблица 9 – Структура формирования прибыли ООО «Живой свет»

|

Показатели |

2016 г. тыс. руб. |

2017 г. тыс. руб. |

2018 г. тыс. руб. |

Изменение |

|

|

2018 г. от 2016 г., тыс. руб. |

2018 г. к 2016 г., %, раз |

||||

|

Операционная прибыль |

4571 |

4671 |

7545 |

+2974 |

165,1 |

|

Прибыль от продаж |

786 |

398 |

3047 |

+2261 |

386,7 |

|

Сальдо операционных расходов |

724 |

872 |

740 |

+ 16 |

102,2 |

|

Сальдо внереализационных доходов (расходов) |

32 |

257 |

(263) |

-295 |

|

|

Налогооблагаемая прибыль (убыток) |

94 |

(213) |

2024 |

+1930 |

21 раз |

|

Налог на прибыль |

15 |

- |

693 |

+678 |

46 раз |

|

Чистая прибыль |

49 |

(213) |

1331 |

+1282 |

27 раз |

Из приведенных выше данных о предприятии видна картина общего состояния ООО «Живой свет». Можно сказать, что предприятие имеет богатую историю и вместе с тем накопленный опыт в оказании услуг по ремонту, стабильно наращивает темпы своего развития, стремится получить как можно больше прибыли.

Аналитический отчет о движении денежных средств по ООО «Живой свет», приведем в таблице 10.

Таблица 10 – Аналитический отчет о движении денежных средств в ООО «Живой свет», (тыс. руб.)

|

Показатели |

2016г. тыс. руб. |

2017г. тыс. руб. |

2018г. тыс. руб. |

Изменения (+;-) |

|||||||

|

2017г. к 2016г. |

2018г. к 2017г. |

||||||||||

|

Остаток денежных средств на начало периода |

263 |

97 |

87 |

-166 |

-10 |

||||||

|

I. Движение денежных средств в текущей (операционной) деятельности |

|||||||||||

|

1.средства полученные от покупателей и заказчиков |

20559 |

24478 |

29125 |

+3919 |

+4647 |

||||||

|

Прочие доходы |

7059 |

6316 |

413 |

-743 |

-5903 |

||||||

|

2. Денежные средства, направленные: |

27784 |

30805 |

29596 |

3021 |

-1209 |

||||||

|

2.1 На оплату приобретенных товаров работ, услуг, сырья и иных оборотных активов |

-11730 |

-12437 |

-16897 |

+707 |

+4460 |

||||||

|

2.2 на оплату труда |

-3274 |

-3827 |

-4928 |

-553 |

+1101 |

||||||

|

2.3 на выплату дивидендов |

-101 |

- |

- |

-101 |

- |

||||||

|

2.4 на расчеты по налогам и сборам |

-2161 |

-3356 |

-4270 |

+1195 |

+914 |

||||||

|

На прочие расходы |

-10518 |

-11185 |

-3501 |

+667 |

-7684 |

||||||

|

3. Чистые денежные средства от текущей деятельности |

97 |

87 |

29 |

-10 |

-58 |

||||||

|

II. Движение денежных средств по инвестиционной деятельности |

|||||||||||

|

4. Выручка от продажи объектов основных средств и иных внеоборотных активов |

19 |

11 |

- |

-8 |

- |

||||||

|

5.Получение процентов |

- |

- |

8 |

- |

+8 |

||||||

|

б. Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

-1008 |

-194 |

-151 |

-814 |

-43 |

||||||

|

7. Чистые денежные средства от инвестиционной деятельности |

-989 |

-183 |

-143 |

-806 |

-40 |

||||||

|

III. Движение денежных средств по финансовой деятельности |

|||||||||||

|

8. Поступления от займов и кредитов предоставляемых другими организациями |

1624 |

2157 |

2500 |

533 |

343 |

||||||

|

9. Погашение займов и кредитов |

-1046 |

-1624 |

-2157 |

578 |

533 |

||||||

|

10. Чистые денежные средства от финансовой деятельности |

578 |

533 |

343 |

-45 |

-190 |

||||||

|

11 .Чистое увеличение уменьшение) денежных средств и их эквивалентов |

-166 |

-10 |

-58 |

-156 |

48 |

||||||

|

Остаток денежных средств на конец отчетного периода |

97 |

87 |

29 |

-10 |

-58 |

||||||

|

Поступило - всего |

30251 |

33766 |

32526 |

3515 |

-1240 |

||||||

|

Выплаты - всего |

30892 |

32816 |

32105 |

1924 |

-711 |

||||||

|

Всего - приток (+), отток (-) денежных средств |

-641 |

+ 947 |

+421 |

306 |

-526 |

||||||

Данные отчета о движении денежных средств ООО «Живой свет», составленного прямым методом позволяют сделать следующие выводы: основными источниками притока денежных средств является выручка от продаж. За анализируемый период она увеличивается так, в 2017 году по сравнению с 2016 годом она выросла на 3919 тыс. руб., а за 2018 год уже на 4647 тыс. руб.

Основные оттоки денежных средств связаны с оплатой за сырье и материалы – их расходование в 2017 году превысило расходы в 2016 году на 707 тыс. руб. А в 2018 году сумма превышения над данными 2017 года составила 446 тыс. руб.

Это связано с тем, что уменьшился объем оказания услуг, следовательно, стало нужно меньше приобретать материалов, а так же с тем, что предприятие стало более рационально использовать средства. Второе место занимают прочие расходы, связанные с оплатой различных услуг сторонним организациям.

По итогам работы в 2017 году они увеличились на 667 тыс. руб., а по итогам 2018 года уменьшились на 7684 тыс. руб., но это связано не только с экономией, но и с тем, что предприятие не рассчиталось по большинству услуг. Выплата зарплаты увеличилась на 553 тыс. руб. в 2017 году и на 1101 тыс. руб. в 2018 году это связано с ростом заработной платы, так как увеличение персонала было только в 2017 году, а в 2018 году напротив численность сократилась. Потока денежных средств по основной деятельности недостаточно для покрытия текущих обязательств перед бюджетом и персоналом.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах и позволяет определить величину денежного потока путем преобразования чистой прибыли предприятия в чистый денежный поток. Исходным элементом при этом является прибыль, таблица 11.

Таблица 11 – Баланс финансовых потоков ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Изменения % |

|

|

тыс. руб |

тыс. руб |

тыс. руб |

2017г.к 2016г. |

2018г. к 2017г. |

|

|

1.Текущая (операционная) деятельность |

|||||

|

1.1 Чистая прибыль |

49 |

-213 |

1331 |

-4,3 |

-6,24 |

|

1.2 Неденежные доходы, расходы убытки, влияющие на чистую прибыль: |

|||||

|

-Амортизация основных средств |

285 |

264 |

298 |

0,9 |

1,1 |

|

- Снижение поступлений от дебиторов |

537 |

-1075 |

-16 |

-2,0 |

0,01 |

|

-Увеличение остатков производственных запасов (на счете 10) |

-157 |

314 |

234 |

-2 |

0,75 |

|

-Поступление материалов |

-10181 |

-12685 |

-16398 |

1,25 |

1,29 |

|

-Возврат материалов из производства на склад |

- |

44 |

15 |

- |

0.3 |

|

1.3 Чистый денежный поток от текущей деятельности |

-9467 |

-13351 |

-14536 |

1,4 |

1,0 |

|

2. Инвестиционная деятельность |

|||||

|

2.1 Приобретение оборудования и транспортных средств |

-1008 |

-194 |

-151 |

0,19 |

0,77 |

|

2.2 Поступления от реализации излишнего оборудования |

19 |

11 |

- |

0,57 |

- |

|

2.3 Чистый денежный поток от инвестиционной деятельности |

-989 |

-183 |

-151 |

0,1 |

0,8 |

|

3. Финансовая деятельность |

|||||

|

3.1 Поступления по краткосрочным займам |

1624 |

2157 |

2500 |

1,3 |

1,1 |

|

3.2 Погашение краткосрочных займов |

-1046 |

-1624 |

-2157 |

1,5 |

1,3 |

|

3.3 Выплаченные дивиденды акционерам |

101 |

- |

- |

- |

- |

|

3.4 Чистый денежный поток от финансовой деятельности |

477 |

533 |

343 |

1,1 |

0,6 |

|

Чистая сумма (увеличение (+), снижение (-) денежных средств |

-9979 |

-1301 |

-14042 |

1,3 |

1,08 |

|

Денежные средства на начало года |

263 |

97 |

87 |

0,36 |

0,89 |

|

Денежные средства на конец года |

97 |

87 |

29 |

0,89 |

0,33 |

Отвлечение денежных средств в долгосрочные вложения составило 46 млн. руб. Дебиторская задолженность и запасы увеличились на 2583 млн. руб., что сократило остаток денежных средств на эту же величину.

В результате предприятие не имеет денежных средств для своевременной выплаты зарплаты и налогов, что определило увеличение кредиторской задолженности на 2401 млн. руб. Косвенный метод позволяет рассчитывать только чистый денежный поток.

При проведении аналитической работы оба метода (прямой и косвенный) дополняют друг друга и дают реальное представление о движении потока денежных средств на предприятии за расчетный период. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия

Анализ и прогнозирование состояния денежных ресурсов в контексте общей финансовой стратегии является одним из наиболее важных вопросов эффективной деятельности ООО «Живой свет», так как денежные средства являются своеобразной кровеносной системой, и в случае нарушения этой системы деятельность предприятия будет парализована.

При осуществлении своей производственной деятельности ООО «Живой свет», расходует имеющиеся денежные ресурсы на оплату счетов поставщиков за сырье, материалы, оборудование, выплату заработной платы работникам, уплату налогов. Денежные ресурсы пополняются в основном за счет выручки от реализации хлеба и хлебобулочных изделий, арендной платы или кредитов.

При этом денежные ресурсы являются не только основной и наиболее мобильной частью финансовых ресурсов ООО «Живой свет», которые помимо этого могут быть представлены ценными бумагами и иными финансовыми активами, но и наиболее ограниченным видом ресурсов, и успех предприятия в производственной деятельности во многом зависит от эффективности их использования.

Для оценки результатов деятельности ООО «Живой свет» наиболее важное значение имеют три показателя:

1) выручка от реализации продукции;

2) прибыль;

3) поток денежных средств.

ООО «Живой свет» для обеспечения своей деятельности д0лжн0 расп0лагать 0пределенным 0бъем0м денежных средств, величина к0т0р0г0, 0пределяется тремя 0сн0вными факт0рами:

- рутинн0сть - денежные средства, прежде всег0, исп0льзуются для вып0лнения текущих 0пераций. П0ск0льку между вх0дящими и исх0дящими денежными п0т0ками всегда имеется временн0й лаг, ООО «РемЭнерг0М0нтаж» вынужден п0ст0янн0 держать св0б0дные денежные средства па расчетн0м счете,

- пред0ст0р0жн0сть — деятельн0сть ООО «РемЭнерг0М0нтаж» не н0сит жестк0 пред0пределенн0г0 характера, п0эт0му денежные средства не0бх0димы для вып0лнения непредвиденных платежей;

- спекулятивн0сть - денежные средства не0бх0димы п0 спекулятивным с00бражениям, п0ск0льку п0ст0янн0 существует ненулевая вер0ятн0сть т0г0, чт0 не0жиданн0 представится в0зм0жн0сть выг0дн0г0 инвестир0вания.

Абсолютная величина этих показателей и динамика их изменения в течение года характеризует эффективность работы ООО «Живой свет». Однако в условиях хронических неплатежей первостепенное значение приобретает поток денежных средств, поступающих предприятию от различных видов деятельности.

Показатели денежного потока в наибольшей мере отражают финансовую устойчивость и платежеспособность ООО «Живой свет».

Определим наиболее важные понятия, характеризующие финансово-хозяйственную деятельность предприятия.

1. Выручка от продажи продукции - учетный доход от обычной и иных видов деятельности за данный период в денежной форме, отраженный в кредите соответствующих счетов.

2. Прибыль - разность между учетными доходами и начисленными расходами на производство и сбыт продукции.

3. Приток денежных средств осуществляется за счет выручки от продажи продукции, полученных кредитов и займов, целевого финансирования и поступлений и др.

4. Отток денежной наличности возникает вследствие покрытия текущих (эксплуатационных) затрат; инвестиционных расходов; платежей в бюджет и внебюджетные фонды; комиссионного вознаграждения посредникам и т. д.

5. Чистый приток денежных средств (резерв денежной наличности) - разница между всеми поступлениями и отчислениями денежных средств.

Основным источником информации о состоянии и движении денежных средств ООО «Живой свет» являются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет о движении денежных средств.

В этих формах содержатся данные об объемах денежных средств и их эквивалентах; данные, характеризующие изменение денежных статей, взаимосвязь прибыли, движения оборотных активов и денежных средств.

Помимо перечисленных выше форм отчетности, информация о денежных потоках содержится в главной книге, оборотных ведомостях по счетам учета денежных средств (50,51,52,55,56,57), материальных активов (10,12,41), реализации активов (46,47,48.90), начислению амортизации (02;05, расчетам с покупателями – и поставщиками (60; 61.62,63) и проч. Данные этих счетов участвуют в определении величины потока денежных средств, позволяют определить влияние изменения объема денежных средств на величину финансового результата, выделить наиболее ликвидные виды деятельности предприятия.

Основой анализа является разделение денежных потоков по сферам деятельности предприятия: производственно-хозяйственной (текущей, операционной), инвестиционной, финансовой. Необходимо отметить, что в настоящее время в трактовке этих видов деятельности российская отчетность пока еще отличается от подходов, используемых в международной практике. Основной целью такого разделения является выявление того, из каких источников получены денежные средства за период: от основной деятельности по производству и реализации продукции, от реализации активов предприятия, в том числе финансовых, или вследствие эмиссии акций и привлечения кредитов. Подобный анализ позволяет оценить перспективы деятельности предприятия.

По видам хозяйственной деятельности в соответствии с международными стандартами учета:

- денежный поток от операционной (текущей) деятельности;

- денежный поток от инвестиционной деятельности:

- денежный поток от финансовой деятельности (таблица 10, таблица 11).

Операционную (текущую) деятельность представляет кругооборот денежных средств, обслуживающих основной вид деятельности. Для ООО «Живой свет», - это производство металлоконструкции. Так как операционная деятельность связана с производством и реализацией продукции (работ, услуг), то движение денег здесь отражает операции, связанные с формированием балансовой и чистой прибыли. Денежный поток от операционной деятельности является основной частью общего денежного потока предприятия.

Инвестиционная деятельность включает операции, связанные с реальными и портфельными инвестициями долгосрочного характера, поэтому поток денежных средств от инвестиционной деятельности принято представлять притоком от продажи ценных бумаг других компаний, продажи внеоборотных активов, доходов от погашения займов, предоставленных другим фирмам. Отток денежных средств по данному виду деятельности представлен расходами на финансирование капитального строительства, приобретение внеоборотных активов, долгосрочных ценных бумаг других эмитентов, предоставлением долгосрочных займов. Поскольку ООО «Живой свет», стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств.

Финансовая деятельность включает операции по краткосрочному финансированию предприятия, следовательно, поток денежных средств от финансовой деятельности представляет собой операции по внешнему финансированию и операции по общей балансировке всех денежных потоков.

В приток от финансовой деятельности включаются выручка от размещения собственных эмиссий акций, облигаций; получение кредитов и займов. Отток составляет расходование средств на погашение кредитов и займов. При этом выплата процентов и дивидендов по этим кредитам и займам относится на основную деятельность, т.к. их суммы включаются в себестоимость производимой продукции или оказываемых услуг.

В х0де анализа абс0лютных значений денежных п0т0к0в или движения денежных средств, рассматриваются следующие п0казатели:

- П0ступления (прит0к).

- Расх0ды или платежи (0тт0к).

- Чистый денежный п0т0к.

- С0став денежн0г0 п0т0ка п0 трем 0сн0вным сферам (0пераци0нн0й, инвестици0нн0й и финанс0в0й).

- Наличие денежных средств на счетах предприятия.

П0 направленн0сти движения денежных средств:

- п0л0жительный денежный п0т0к, характеризующий с0в0купн0сть п0ступлений денежных средств на предприятие 0т всех вид0в х0зяйственных 0пераций;

- 0трицательный денежный п0т0к, характеризующий с0в0купн0сть выплат денежных средств предприятием в пр0цессе 0существления всех вид0в ег0 х0зяйственных 0пераций.

Чистый денежный п0т0к характеризует разницу между п0л0жительными и 0трицательными денежными п0т0ками (между п0ступлением и расх0д0ванием денежных средств) в рассматриваем0м пери0де времени в разрезе 0тдельных интервал0в. Расчет чист0г0 денежн0г0 п0т0ка (ЧДП) п0 предприятию в цел0м, 0тдельным ег0 структурным п0дразделениям, различным видам х0зяйственн0й деятельн0сти или 0тдельным х0зяйственным 0перациям 0существляется п0 следующей ф0рмуле:

ЧДП = ПДП - ОДА

где

ПДП - сумма п0л0жительн0г0 денежн0г0 п0т0ка в рассматриваем0м пери0де времени;

ОДП - сумма отрицательного денежного потока в рассматриваемом периоде времени.

Как видно из данной формулы, в зависимости от соотношения положительного и отрицательного потоков сумма чистого потока может характеризоваться как положительной, так и отрицательной величиной, определяющей конечный результат хозяйственной деятельности предприятия и влияющей в конечном итоге на формирование и динамику размера остатка его денежных активов.

Для того чтобы нагляднее представить состояние денежных потоков в ООО «Живой свет», проследим их динамику (таблица 12, 13).

В таблице 12 анализируется его состав в разрезе отдельных источников. При этом сопоставляются темпы роста положительного денежного потока с темпами роста активов предприятия, объемов производства и реализации продукции. Особое внимание уделяется изучению соотношения привлеченных денежных средств за счет внутренних и внешних источников, выявлению степени зависимости предприятия от внешних источников финансирования.

Таблица 12 – Динамика и структура положительных денежных потоков ООО «Живой свет»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Темп роста, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд-вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

2018г. к 2016г. |

2018г. к 2017г. |

|

|

Денежный поток от операционной деятельности |

27885 |

94,4 |

30891 |

93,4 |

29538 |

92,2 |

105,9 |

95,6 |

|

Денежный поток от инвестиционной деятельности |

19 |

0,1 |

11 |

0,1 |

8 |

0,0 |

42,1 |

72,7 |

|

Денежный поток от финансовой деятельности |

1624 |

5,5 |

257 |

6,5 |

2500 |

7,8 |

153,9 |

115,9 |

|

Итого: |

29528 |

100 |

33059 |

100 |

32046 |

100 |

108,5 |

96,9 |

Таблица 13 – Динамика и структура отрицательных денежных потоков ООО «Живой свет»

|

Показатели |

2016 г. |

2017 г. |

2018г. |

Темп роста, % |

||||||||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд-вес, % |

2018г. к 2016г. |

2018г. к 2017г. |

|||||||

|

Денежный поток от операционной деятельности |

27784 |

93,1 |

30805 |

94,4 |

29596 |

92,5 |

106,5 |

96,1 |

||||||

|

Денежный поток от инвестиционной деятельности |

1008 |

3,4 |

194 |

0,6 |

151 |

0,5 |

15,0 |

77,8 |

||||||

|

Денежный поток от финансовой деятельности |

1046 |

3,5 |

1624 |

5,0 |

2157 |

7,0 |

206.2 |

132.8 |

||||||

|

Итого: |

29838 |

100 |

32623 |

100 |

31904 |

100 |

106,9 |

97,8 |

||||||

Из таблицы 13 видно динамику и структуру отрицательного денежного потока по направлениям расходования денежных средств. Определили, насколько соразмерно развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников, в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам. При этом особое внимание уделяется оценке динамики показателей, характеризующих: отдачу активов (показателей рентабельности и оборачиваемости), остатки запасов и затрат, выплаты дивидендов.

По полученным выше данным и приведенной формуле определим качество денежных потоков по годам.

ЧДП 2016=29528-29838=-310тыс.руб.

ЧДП 2017=33059-32623=436тыс. руб.

ЧДП 2018=32046-31904=436тыс.руб.

В 2016 году в ООО «Живой свет» преобладал отрицательный денежный поток, т.е. расходование средств было больше чем поступление доходов и денежных поступлений, в 2017 и 2018 годах ситуация исправилась, доходные поступления превышают расходование средств, что свидетельствует о повышении качества денежных потоков.

Сбалансированность положительного и отрицательного денежного потока оценивается по общему объему, определяется роль и место чистой прибыли в формировании чистого денежного потока. Положительное сальдо, т. е. чистый приток денежных средств в результате операционной (текущей) деятельности, способствует стабильности существования предприятия в долгосрочной перспективе. Денежные средства, использованные на выплату дивидендов, пенсий и пополнение оборотных средств, предприятие уже не сможет направить на осуществление новых инвестиционных проектов и погашение своей кредиторской задолженности. В таких случаях денежный поток нельзя рассматривать в перспективе как резерв ликвидности, а только как некую сумму финансовых средств, которую в определенной степени можно задействовать в финансовом и инвестиционном плане развития предприятия. На величину денежного потоки влияет и стратегия развития предприятия. Это, безусловно, усложняет сравнительный анализ деятельности предприятий. Так, при стратегии внешнего роста за счет приобретения акций какого-либо предприятия денежный поток ниже, чем при стратегии внутреннего роста предприятия за счет расширения собственных мощностей.

В результате операционной (текущей) деятельности может быть получен и отрицательный денежный поток, т.е. чистый отток денежных средств. Отрицательная величина чистого денежного потока свидетельствует о наличии дефицита денежных средств у предприятия, причинами которого могут быть:

- низкая экономическая рентабельность активов и продаж;

- отвлечение денежных средств в излишние запасы и затраты, влияние инфляции на запасы;

- большие капитальные затраты сверх имеющихся источников финансирования;

- высокие налоги и дивиденды;

- чрезмерная (более 60%) доля заемного капитала в пассиве баланса и связанный с этим высокий уровень выплат на погашение кредитов и займов включая процентные выплаты;

- снижение оборачиваемости оборотных активов и, как следствие, дополнительное привлечение в оборот предприятия денежных средств.

Дефицит денежных средств по операционной деятельности покрывают за счет сокращения инвестиционных вложений и/или источников внешнего финансирования. При наличии общего дефицита предприятие становится потенциальным банкротом.

Особое внимание уделяется «качеству чистого денежного потока». Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции -и снижения ее себестоимости, а низкое - за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществлением внереализационных операций и т.д. При этом используются алгоритмы факторного анализа.

Строго разграничить элементы денежных потоков по видам невозможно, так как всегда имеются или могут появиться новые виды поступлений и выплат, которые трудно интерпретировать. Так, получение кредитов и займов классифицируется как денежный поток от финансовой деятельности, а суммы уплаченных по этим кредитам и займам процентов относятся к денежным средствам операционной деятельности. Вопрос в каждом конкретном случае следует решать индивидуально, ориентируясь на принятые в стране стандарты бухгалтерского учета.

Денежные средства предприятия ООО «Живой свет» являются важной составной частью его оборотных активов, от эффективности использования которых напрямую зависит размер получаемой прибыли.

Рассмотрим движение денежных средств в течение финансового цикла.

В процессе приобретения материалов, товаров, услуг хозяйство расходует денежные средства. Продавая свою продукцию и получая от покупателей оплату за отгруженный товар, снова приобретает их.

Финансовый цикл представляет собой период полного оборота денежных средств предприятия ООО «Живой свет», инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Следует подчеркнуть, что на время финансового цикла оказывает существенное влияние время обращения кредиторской задолженности, так как она компенсирует отвлечение в дебиторскую задолженность средств.

По приведенным в первой главе формулам рассчитаем показатели (таблицы 14, 15).

Таблица 14 – Динамика времени финансового цикла ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение (+,-) 2018г от 2016г. |

|

|

Выручка, тыс. руб. |

35723 |

43535 |

40962 |

+5239 |

|

|

Себестоимость, тыс. руб. |

31152 |

38864 |

33417 |

+2265 |

|

|

Запасы, тыс. руб. |

3051 |

1976 |

1960 |

-1091 |

|

|

Дебиторская задолженность, тыс. руб. |

5108 |

6351 |

5642 |

+534 |

|

|

Кредиторская задолженность, тыс. руб. |

4866 |

5180 |

5414 |

+548 |

|

|

Время обращения запасов, дни |

57 |

49 |

59 |

+2 |

|

|

Время обращения дебиторской задолженности, дни |

31 |

17 |

50 |

+19 |

|

|

Время обращения кредиторской задолженности, дни |

60 |

60 |

21 |

-39 |

|

|

Время финансового цикла, дни |

28 |

6 |

88 |

+60 |

|

Таблица 15 – Динамика формирования и структуры положительного и отрицательного денежных потоков ООО «Живой свет»

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение (+,-) |

|

|

2018г. от 2016г от2008г. |

2018г. от 2017г от2009г. |

||||

|

Коэффициент удельного объема денежного оборота на единицу используемых активов |

1,6 |

3,1 |

+1,5 |

+0,3 |

|

|

Коэффициент удельного объема денежного оборота на единицу реализации продукции |

1,6 |

1,4 |

1,4 |

-0;2 |

|

|

Продолжительность денежного оборота по операционной деятельности, дни |

568 |

518 |

528 |

-40,0 |

+ 10,0 |

|

Коэффициент участия операционной деятельности в формировании положительного денежного потока |

0,94 |

0,93 |

0.92 |

-0,02 |

-0,01 |

|

Коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока |

0,93 |

0,94 |

0,92 |

-0,01 |

-0.02 |

|

Коэффициент уровня качества чистого денежного потока |

-0,2 |

-0,5 |

+5,8 |

+6,0 |

+6.3 |

|

Коэффициент достаточности чистого денежного потока |

0,4 |

0,3 |

0,1 |

-0.3 |

-0,2 |

Время финансового цикла ООО «Живой свет» показывает, что полный кругооборот денежных средств, начиная со времени оплаты денежных средств поставщикам за материалы, до времени поступления выручки от покупателей или иначе время отвлечения денежных средств из оборота предприятия имеет различную динамику.

Так по итогам работы 2017 года оно сократилось на 22 дня, по сравнению с 2016 годом, а по итогам 2018 увеличилось на 60 дней по сравнению с началом анализируемого периода и на 82 дня по сравнению с 2017 годом.

Это свидетельствует о том, что время отвлечения денежных средств из оборота в виде дебиторской задолженности и товарно-материальных запасов превышает время вовлечения денег в оборот в виде кредиторской задолженности, что является неудовлетворительным показателем. Это связано с тем, что увеличилось временя оборота запасов и дебиторской задолженности и сократилось время оборота кредиторской задолженности. С одной стороны это свидетельствует о повышении платежеспособности, а с другой о нерациональном использовании денежных средств.

Управление финансовым циклом (денежных потоков) сводится к минимизации его продолжительности, и соответственно, к минимизации капитала, инвестируемого в оборотные активы. Поэтому сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть осуществлено за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некритического замедления - оборачиваемости кредиторской задолженности.

ЗАКЛЮЧЕНИЕ

Понятие «денежный поток предприятия» является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность.

Денежные потоки связаны с движением денежных средств. Поэтому предприятие для осуществления своей деятельности, с одной стороны, должно иметь достаточно денежных средств для закупки расходных материалов и оплаты затрат на производство продукции, а с другой - для получения дополнительных денежных средств от продажи продукции денежные средства должны быть обращены в запасы. Таким образом, величина денежных средств предприятия должна соответствовать текущим потребностям производства; остаток денежных средств должен быть минимальным, но достаточным для успешной работы предприятия.

Искусство управления денежными средствами состоит в точном определении и поддержании этого минимально необходимого остатка.

Многие экономисты выделяют дефицит денежных средств на предприятиях для осуществления ими своей текущей и инвестиционной деятельности. Однако при ближайшем рассмотрении данной проблемы выясняется, что одной из причин этого дефицита является, как правило, низкая эффективность привлечения и использования денежных ресурсов, ограниченность применяемых при этом финансовых инструментов, технологий и механизмов. Поскольку финансовые инструменты и технологии всегда опираются на разработки финансовой науки и практики, то их применение особенно актуально при недостатке финансовых ресурсов.

С другой стороны, управление денежными потоками входит в состав финансового менеджмента и осуществляется в рамках финансовой политики предприятия, понимаемой как общая финансовая идеология, которой придерживается предприятие для достижения общеэкономической цели его деятельности. Задачей финансовой политики является построение эффективной системы управления финансами, обеспечивающей достижение стратегических и тактических целей деятельности предприятия.

На основании проведенного исследования можно сделать следующие выводы. Текущая деятельность рассматриваемого периода 2016-2018 годов для ООО «Живой свет» является прибыльной. Данный показатель имеет тенденцию роста за рассматриваемый период. Темп прироста прибыли составил 287,7% в 2018г. по отношению к 2016г., то есть рост почти в 3 раза. Это произошло частично за счет повышения цен в связи с инфляцией, а также в связи с освоением и внедрением нового производства изделий, кроме того, ООО «Живой свет» активно расширяет торговую сеть. В 2017 году предприятие приобрело и ввело в эксплуатацию новые основные средства на 350 тыс. руб. Ввиду этого произошло повышение выручки от реализации в 2017г. на 22 % .

В 2017 году прибыль снизилась на 388 тыс. руб. по отношению к 2016 году, в ввиду увеличения показателя себестоимости на 23,5%, а в 2018г. прибыль выросла на 2649 тыс. руб. Но несмотря на достаточно высокие показатели роста прибыли в суммовом выражении уровень рентабельности в 2015 г. составил 2,36%, в 2016 г. - 1,35% в 2017 г. увеличился до 8,56%. В первую очередь на это оказало влияние опережение роста доходов, по сравнению с ростом себестоимости. Увеличение себестоимости произошло на 8,5%. На это оказало влияние как внедрение новых товаров и технологий, так и государственная политика в области снижения единого социального налога. Величина краткосрочных обязательств в общей массе обязательств ООО «Живой свет» составляет на 01.01.2018г. - 43,1% или 8396 тыс. руб. Структура краткосрочных обязательств на данную дату выглядит следующим образом:

-67,2% - кредиторская задолженность;

-29% - задолженность перед банками, подлежащая погашению в течение 12 месяцев после отчетной даты. Она полностью складывается из задолженности перед Уфаским ОСБ №7427:

-2% - резервы предстоящих расходов;

-0,8% задолженность перед участниками (учредителями) по выплате доходов.

Величина кредиторской задолженности предприятия в 2018г. по сравнению с 2017г. уменьшилась на 9,5%. и на 8,7% в сравнении с 2016г. структура кредиторской задолженности на 01.01.2018г. такова:

-41% задолженности ООО «Живой свет» перед поставщиками и подрядчиками:

-20% -задолженность перед бюджетом;

-33% - задолженность перед персоналом;

-7% - задолженность перед прочими кредиторами;

-15% - авансы выданные;

-4% - задолженность перед государственными внебюджетными фондами.

Величина дебиторской задолженности в 2018г. по сравнению с 2017г. уменьшилась на 0,4 п.п. и на 12,1 п.п. в сравнении с 2016г. структура дебиторской задолженности такова, что 45% от общей суммы составляет задолженность покупателей и заказчиков, 9% от общей суммы составляется задолженность прочих дебиторов, и 49% составляют авансы полученные. Удельный вес денежных средств в структуре предприятии составил от 4,2 в 2016г. до 4.4% в 2018г., что свидетельствует о невысокой ликвидности ООО «Живой свет», тогда как ликвидность баланса является основой платежеспособности организации.