Характеристика налоговой системы Российской Федерации

Содержание:

Введение

Налоги во все времена являлись и до сих пор являются наиважнейшим инструментом во все времена и во всех государствах - с помощью налоговых платежей происходит осуществление политики государства практически во всех сферах. Ярким примером этому можно отметить период перехода от плановых (командных) методов управления к рыночным отношениям, когда возможности государства оказывать воздействие на хозяйственные процессы были уменьшены, налоги стали реальным и важным рычагом государственного управления. Государство использует налоги только тогда, когда общество уважает налогообложение, понимает его экономическую необходимость существования. Поэтому знание законодательства в сфере налогообложения, его функционирования считается главным, необходимым условием восприятия налоговой культуры и обществом в целом, и каждым его членом.

Данная тема курсовой нельзя назвать неактуальной, ведь налоговые поступления, в частности от прямых налогов, играют наиважнейшую роль не только для функционирования государства, но и для жизни самих граждан этого государства - с помощью налогов жители страны, можно сказать, самостоятельно благоустраивают свою жизнь, повышая уровень ее качества.

Объектом моей курсовой работы является налогообложение в Российской Федерации, предметом – прямое налогообложение, а именно: виды прямых налогов, порядок их уплаты, а также динамика поступлений в бюджет РФ.

Целью данной курсовой является рассмотрение налоговой системы, в частности прямых налогов, а также анализ их места в бюджете.

Для достижения этой цели необходимо решить следующие задачи:

- Показать сущность налоговой системы;

- раскрыть понятие налоговых платежей, а также их классификацию;

- изучить функции налогов;

- раскрыть сущность прямых налогов;

- показать, какие прямые налоги уплачиваются гражданами и юридическими лицами в России;

- рассмотреть место прямых налогов в федеральном бюджете Российской Федерации.

При написании курсовой работы использовались как учебники по налогообложению, так и информационно-правовые интернет-источники: учебники по налогообложению необходимы для правильного изложения теоретической части по налогообложению в целом, а информационно-правовые источники необходимы для предотвращения устаревания информации, закрепленной в правовых актах.

Также при написании своей работы, я опиралась на аналитические данные, взятые с сайта федеральной налоговой службы. Данная информация необходима для написания практической части моей работы, а именно для рассмотрения динамики налоговых поступлений, в частности прямых налогов в федеральный бюджет, для выявления причин указанной динамики налогов, а также для дачи объективного прогнозного вывода по отношению к приведенной динамики налоговых поступлений.

1. Характеристика налоговой системы Российской Федерации

1.1 Понятие, сущность, принципы налогообложения в России

Перед тем, как давать характеристику налоговой системе Российской Федерации, а также провести ее анализ, необходимо дать понятие налоговой системы, рассмотреть основные ее характеристики и принципы, обобщив при этом опыт как советских экономистов, так и зарубежных.

В современных экономических источниках приводятся следующие определения налоговых систем:

- По мнению Б. Х. Алиева, это «система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе».[1]

- Е. Ю. Грачева считает, что это «совокупность предусмотренных законодательством налогов, сборов, принципов, форм и методов их установления, изменения или отмены, уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства».[2]

Существуют следующие принципы налогообложения:

- экономические – данные принципы формируются в ходе развития финансовой науки, финансовой деятельности, а также реализуются при построении налоговых систем в различных государствах. К экономическим принципам налогообложения ученые относят: принцип максимального учета интересов и возможностей налогоплательщиков, принцип соразмерности налогообложения, принцип эффективности налогообложения, и другие;

- юридические - принципы, формирующиеся в процессе развития юридической науки, а затем закрепляются в законодательстве и становятся принципами налогового права.

В Российской Федерации принципы четко изложены в Налоговом кодексе, в статье 3.

В данной статье прописаны следующие принципы:

- каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога;

- налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от гражданства физических лиц, формы собственности или места происхождения капитала;

- налоговые платежи не могут быть произвольными. Также недопустимы налоговые платежи, которые препятствуют реализации гражданами своих конституционных прав;

- недопущение установления налогов и сборов, нарушающих единство экономического пространства Российской Федерации, а также прямо или косвенно ограничивающих свободное перемещение в пределах территории Российской Федерации товаров, услуг или финансовых средств;

- должны быть определены все элементы налогообложения при установлении налоговых платежей. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, когда и в каком порядке он должен платить;

- все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В отечественной и зарубежной налоговой практике сложились следующие способы взимания налогов с граждан и организаций:

1. До получения субъектом дохода осуществляется путем изъятия у источника выплаты дохода;

2. Кадастровый способ взимания осуществляется на основе реестра, содержащего перечень типичных объектов, классифицируемых по внешним признакам;

3. Изъятие в момент расходования доходов при совершении покупок;

4. Декларационный способ изъятия осуществляется после получения дохода субъектом и представления последним декларации всех полученных годовых доходах;

5. Административный способ, при котором налоговые органы определяют вероятный размер ожидаемого дохода и вычисляют налог.

Налоговая система России характеризуется достаточной изменчивостью. Это обусловлено участием государства на международном рынке, что вызывает необходимость соответствовать существующим условиям.

1.2 Классификация и функции налогов

Налог во все времена являлся и является по сей день самой важной финансовой формой реализации государством своего экономического права на получение части созданного в обществе чистого дохода для выполнения разнообразных задач.

Однако наиболее полно сущность налогов раскрывается в их функциях.

Под функцией большинство ученых понимает способ выражения категории в рамках тех экономических отношений, составляющих содержание данной категории.

В современной системе налогообложения налоги выполняют следующие функции:[3]

- Распределительная;

- фискальная;

- регулирующая;

- контрольная;

Главной функцией налогов является, безусловно, распределительная функция – это функция, выражающая сущность налогов как особого централизованного инструмента распределительных отношений. C тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у данной функции появилось регулирующее свойство, осуществляющееся через налоговый механизм.

Из основного назначения налога как инструмента обеспечения государства денежными средствами для выполнения своих задач вытекает фискальная функция налогов. Эта функция является самой главной, характерной для всех государств во все эпохи существования. Именно эта функция отражает основные причины возникновения налогов. Также данная функция позволяет реализовывать качественную определенность налоговых платежей, их назначение как источника средств, которые обеспечивают полноценное функционирование государства.

Регулирующая функция отражает влияние налоговых платежей на протекающие в хозяйственной жизни процессы, в том числе на динамику потребления, накопления, сбережения, инвестиции и другие структурные изменения.

С помощью контрольной функции осуществляется надзор за движением финансов, оценка эффективности механизма налогообложения, происходит выявление необходимости внесения изменений не только в налоговую политику, но и бюджетную систему. Также данная функция распространяется на сферу распределения налоговых потоков, отслеживая при этом целевое использование денежных ресурсов.

Классифицировать налоговые платежи также можно по различным признакам, но перед этим необходимо дать определение понятию «классификация».

Классификация налогов – это группировка налогов по различным признакам.[4]

Существует несколько принципов классификации налогов:

1) по способу взимания налогов;

2) по налогоплательщику;

3) по объекту налогообложения;

4) по уровню бюджета, в который зачисляется налог;

5) по целевой направленности введения обязательного платежа.

В зависимости от способа взимания налогов они делятся на: прямые и косвенные. Различия между ними сводятся к следующему: прямые налоги взимаются непосредственно с доходов или имущества, а косвенные налоги устанавливаются в виде надбавок к цене или тарифу.

По субъекту налогообложения налоги делятся на три группы:

- налоги, взимаемые только с юридических лиц;

- налоги, взимаемые только с физических лиц;

- налоги, взимаемые как с юридических, так и с физических лиц.

По объекту налогообложения налоги могут быть классифицированы:

1) на налоги, уплачиваемые налогоплательщиком с прибыли;

2) налоги, взимаемые с выручки от реализации продукции;

3) налоги с имущества налогоплательщика;

4) платежи за природные ресурсы;

5) налоги, уплачиваемые с суммы произведенных затрат, понесенных налогоплательщиком;

6) налоги на определенный вид финансовых операций, осуществляемых налогоплательщиком;

7) налоги со стоимости исковых заявлений и сделок имущественного характера.

В зависимости от уровня управления налоги и сборы делятся на федеральные, региональные и муниципальные (местные) – эта классификация является, пожалуй, самой важной в Российской Федерации.

Федеральные налоги и сборы устанавливаются Налоговом Кодексе Российской Федерации, являются обязательными к уплате на всей территории страны. Согласно статье 13 Налогового Кодекса Российской Федерации, к ним относятся:

1) Налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) водный налог;

6) налог на добычу полезных ископаемых;

7) государственные пошлины и сборы.

Региональные налоги и сборы устанавливаются в соответствии с Налоговым Кодексом и вводятся в действие законами субъектов Российской Федерации. Данные налоги обязательны к уплате на территории соответствующих регионов Российской Федерации. При установлении налога органы власти региона Российской Федерации определяют налоговые льготы, налоговую ставку в пределах, установленных Налоговым Кодексом РФ, а также порядок, сроки уплаты налога, форму отчетности по налогу.

В статье 14 Налогового Кодекса РФ перечислены региональные налоги и сборы. К ним относятся:

1) налог на имущество организаций;

2) транспортный налог;

3) налог на игорный бизнес.

Местные (муниципальные) налоги и сборы – это те налоги, которые являются устанавливаемые и вводимые в действие в соответствии с Налоговым Кодексом РФ нормативными актами представительных органов местного самоуправления. Данные налоги являются обязательными к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы установлены статье 15 Налогового Кодекса РФ. К ним относятся:

1) земельный налог;

2) налог на имущество физических лиц.

По целевой направленности введения налогов они делятся на универсальные и целевые. Универсальный налог можно рассматривать как обязательный платеж, не имеющий конкретных направлений.

Сборы и пошлины являются целевыми налоговыми платежами.

Сбор представляет собой целенаправленный платеж, который, по сути, является платой государству за оказанные услуги налогоплательщику.[5] Сбор может быть также и безадресным платежом с определенного вида деятельности или же за право заниматься какой-либо деятельностью.

Пошлина в свою очередь представляет собой денежный сбор, взимаемый с лиц за совершение специально уполномоченными органами действий и за выдачу документов, которые имеют юридическое значение. Государственная пошлина подразделяется на таможенную и внутригосударственную пошлину. Таможенная пошлина представляет собой денежный сбор, взимаемым таможенными органами с плательщика за перемещение товара через таможенную границу государства. Внутригосударственная пошлина представляет собой денежную плату, взимаемая с лиц за совершение действий, которые имеют юридическое значение.[6]

1.3 Особенности налогового контроля в России

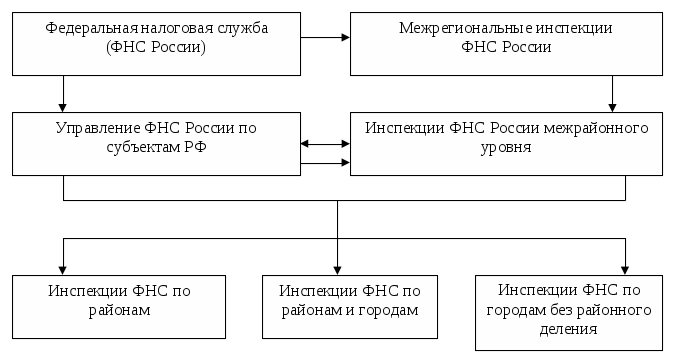

Налоговый контроль является одной из составляющих общей системы финансового контроля, которая действует в России. Система налоговых органов построена в соответствии с административным и территориальным делением, принятым в Российской Федерации. Данная система органов состоит из 3-х звеньев.

Рис 1.1. - Структура налоговых органов в Российской Федерации.

Центральный орган управления налогообложения в России представлен в лице федеральной налоговой службы.[7]

Основные функции, которые возлагаются на федеральную налоговую службу России, осуществляются по контролю и надзору за такими явлениями, как:

- Правильность исчислений, своевременность внесения в соответствующий бюджет налогов и сборов;

- соблюдение законодательства в сфере налогообложения Российской Федерации о налогах и сборах;

- производство этилового спирта, а также табачной и спиртосодержащей, алкогольной продукции;

- информирование граждан – налогоплательщиков по вопросам налогового законодательства;

Федеральная налоговая служба находится в ведении Министерства финансов РФ.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Федеральную налоговую службу возглавляет руководитель, который назначается на должность и освобождается от должности Правительством Российской Федерации по представлению Министра финансов Российской Федерации.

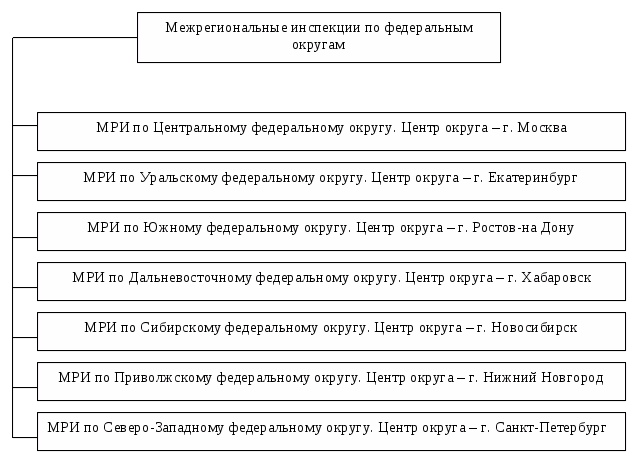

Особенностью реформирования структуры налоговых органов Российской Федерации является создание межрегиональных и межрайонных инспекций.

Данные инспекции осуществляют свою деятельность исходя из категории налогоплательщика, а также его отраслевой принадлежности.[8]

Рис. 1.2. - Межрегиональные инспекции по федеральным округам.

Межрегиональные инспекции федеральной налоговой службы России по федеральным округам созданы для таких целей, как:

- осуществление взаимодействия с полномочными представителями Президента Российской Федерации в федеральных округах по вопросам, которые являются отнесенными к их компетенции;

- проведение налоговых проверок, как камеральных, так и выездных;

- надзор и контроль за соблюдением законодательства о налогах и сборах на территории соответствующего федерального округа.

На межрегиональном уровне также существуют 7 региональных инспекции по крупнейшим налогоплательщикам в перечисленных ниже сферах:

- разведка, добыча, переработка, транспортировка и реализация нефти и нефтепродуктов;

- производство, оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции;

- разведка, добыча, переработка, а также транспортировка и реализация природного газа;

- производство и реализация продукции металлургической промышленности;

- электроэнергетика;

- оказание услуг связи;

- оказание транспортных услуг.

Руководитель управления федеральной налоговой службы по субъекту Российской Федерации назначается руководителем федеральной налоговой службы России по согласованию с полномочным представителем Президента Российской Федерации по соответствующему субъекту Российской Федерации.

Можно выделить два вида инспекций федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, которые осуществляют налоговый контроль за крупнейшими налогоплательщиками, подлежащие налоговому администрированию на региональном уровне;

- инспекции ФНС России, которые контролируют территорию нескольких административных районов.

Формы и методы налогового контроля, который осуществляется через систему органов ФНС России, установлены Налоговым кодексом РФ. В соответствии со статьей 82 Налогового Кодекса РФ налоговый контроль производится уполномоченными лицами налоговых органов в пределах их компетенции.

В России налоговый контроль осуществляется с помощью налоговых проверок, которые в свою очередь подразделяются на выездные и камеральные налоговые проверки.[9]

Под камеральной налоговой проверкой понимается проверка налоговых деклараций, бухгалтерской отчетности и иных документов, представленных налогоплательщиком в налоговый орган. Данные документы необходимы для исчисления и уплаты налогов.

Проверка проводится в течение 3-х месяцев со дня предоставления налогоплательщиком налоговой отчетности. При проведении проверки данного вида налоговый орган имеет право требовать у налогоплательщика сведения дополнительного характера, имеет право получать объяснения и документы, которые подтверждают правильность исчисления и своевременность уплаты налоговых платежей. На первоначальном этапе в обязательном порядке осуществляется визуальная проверка правильности оформления налоговой декларации в соответствии с требованиями.

Перечислим основные задачи камеральной проверки:

- проверка правильности составления расчетов по налогам;

- проверка логичности, взаимной увязки показателей;

- предварительная оценка налоговых расчетов и бухгалтерской отчетности.

Выездная налоговая проверка, как правило, проводится по местонахождению налогоплательщика. Данная проверка также проводится по местонахождению представительства или филиала. Данной проверкой могут быть охвачены только 3 года деятельности налогоплательщика, которые предшествовавали году проведения проверки.[10]

Проверка данного типа может осуществляться как по одному, так и по нескольким видам налогов, которые уплачиваются налогоплательщиком. Налоговый орган не имеет право проводить в течение 1 календарного года 2 выездные налоговые проверки. Однако есть определенные случаи, по которым может осуществляться несколько раз по одним и тем же налогам за один и тот же период:

- Реорганизация или ликвидация организации-налогоплательщика;

- Осуществление контроля за деятельностью налогового органа, которое проводило налоговую проверку.

Выездные налоговые проверки не могут продолжаться более 2-х месяцев. В исключительных случаях вышестоящий налоговый орган может увеличить продолжительность проверки до трех месяцев. При проведении выездных проверок организаций, которые имеют филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала, представительства При необходимости налоговые органы, которые осуществляют налоговую проверку, могут проводить:

- осмотр складских, производственных, торговых помещений;

- инвентаризацию имущества;

- выемку документов;

- осмотр территорий, которые используются налогоплательщиком для извлечения дохода, либо связанные с содержанием объекта налогообложения.

2. Общая характеристика прямых налогов, взимаемых в Российской Федерации

2.1 Прямые налоги в России: понятия, виды, порядок уплаты

Как всем известно, основным разделением налогов является их деление на прямые и косвенные, однако в нашей работе будет говориться о прямых налогах. Пансков Владимир Георгиевич дает следующее определение прямого налога: «под прямым налогом понимается такой налог, бремя которого должен нести налогоплательщик. Прямые налоги устанавливаются государством непосредственно на имущество или доходы лиц». [11]

В России прямому налогообложению подлежат и юридические, и физические лица. Помимо этого, советскими учеными-экономистами было также выведено следующее разделение прямых налогов: на личные и реальные. Личные налоги учитывают фактическую платежеспособность налогоплательщика и уплачиваются налогоплательщиком с действительно полученного дохода. Реальными прямыми налогами облагается предполагаемый усредненный доход или имущество. Данный вид налогов построен без учета личности налогоплательщика, а также уровня доходности объекта обложения. [12]

Рассмотрим же прямые налоги, которые подлежат обязательной уплате гражданами в Российской Федерации.

- Налог на доходы физических лиц является основным видом прямых налогов. Данный налог рассчитывают в процентах от дохода физических лиц за минусом подтверждённых расходов.[13]

Как уже видно из названия, плательщиками налога на доходы физических лиц являются физические лица, которые подразделяются на 2 группы:

• налоговые резиденты Российской Федерации;

• налоговые нерезиденты Российской Федерации, в случае получения дохода на территории России.

Облагаются следующие доходы:

• От продажи имущества, которое находилось в собственности у физического лица - налогоплательщика менее 3 лет;

• выигрыши, призы;

• доходы от источников, находящиеся за пределами Российской Федерации;

• доходы от аренды;

• прочие.

Налоговые ставки установлены статьей 224 Налогового Кодекса:

• 35 процентов: такой ставкой облагаются любые выигрыши и призы, стоимостью более 4 тысяч рублей, которые получают налогоплательщики в проводимых конкурсах в целях рекламы товаров, работ и услуг; процентных доходов по рублевым или валютным вкладам в банках в части превышения размеров, указанных в кодексе; суммы экономии на процентах при получении налогоплательщиками кредитных средств в части превышения размеров, которые указаны в пункте 2 статьи 217 Налогового Кодекса.

• 30 процентов: в отношении доходов, которые получают налоговые нерезиденты Российской Федерации, кроме доходов от трудовой деятельности, а именно: беженцев, безвизовых мигрантов, высококвалифицированных иностранных специалистов и резидентов стран – членов ЕАЭС, а также дивидендов.

• 13 процентов: такой ставкой облагаются остальные доходы, которые получают налоговые резиденты Российской Федерации.

Налогоплательщик вправе воспользоваться налоговыми вычетами:

- Стандартные (прописаны в ст. 218 Налогового Кодекса РФ)

- Социальные нал (прописаны в ст. 219 Налогового Кодекса РФ)

- Имущественные (прописаны в ст. 220 Налогового Кодекса РФ)

- Профессиональные (прописаны в ст. 221 Налогового Кодекса РФ)

- Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке (прописаны в ст. 220.1 Налогового Кодекса РФ)

2.2 Налог на прибыль организаций.

Данный налог является одним из важнейших федеральных налогов, который играет как фискальную, так и регулирующую роль. В настоящее время налог на прибыль регулируется главой 25 Налогового Кодекса.[14]

Плательщики налога на прибыль, как правило, разделяются на 2 группы:

• российские организации;

• иностранные организации, которые осуществляют свою деятельность в Российской Федерации через постоянные представительства и /или получающие доходы от источников в Российской Федерации.

Налог на прибыль не уплачивают также организации, которые применяют упрощенную систему налогообложения и уплачивают единый налог на вмененный доход для определенных видов деятельности, являющиеся плательщиками единого сельскохозяйственного налога, а также организации, которые уплачивают налог на игорный бизнес.

Объектом налогообложения - прибыль, которая получена налогоплательщиком.

Прибылью признается:[15]

• для российских организаций — полученные доходы, уменьшенные на величину произведенных расходов, определяющиеся в соответствии с Налоговым Кодексом;

• для иностранных организаций, которые осуществляют деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, которые также уменьшены на величину произведенных этими постоянными представительствами расходов. Данные расходы определяются в соответствии с Налоговым Кодексом Российской Федерации;

• для иных иностранных организаций — доходы, полученные от источников в Российской Федерации.

Налоговой базой признается денежное выражение прибыли, которая подлежит налогообложению.

Налоговая ставка устанавливается в размере 20 процентов, за исключением тех случаев, которые предусмотрены пунктами 2 – 5.1 статьи 284 Налогового Кодекса. При этом:

• сумма налога, исчисленная по налоговой ставке в размере 3 процентов, зачисляется в федеральный бюджет;

• сумма налога, исчисленная по налоговой ставке в размере 17 процентов, зачисляется в бюджеты регионов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 12,5%.

Для организаций – резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная налоговая ставка. При этом размер указанной налоговой ставки не может быть ниже 12,5%.

К налоговой базе, которая определяется образовательными или медицинскими организациями, применяется налоговая ставка 0 процентов.

Налоговые ставки на доходы иностранных организаций, которые не осуществляют деятельность через постоянные представительства, устанавливаются в следующих размерах:

1) 20 процентов – со всех доходов, кроме тех, что указаны в подпункте 2 пункта 2 и пунктов 3 и 4 статьи 284 Налогового Кодекса;[16]

2) 10 процентов используется от использования, содержания или сдачи в аренду самолетов или судов, а также других подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок.

К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие налоговые ставки:

1) 0 процентов применяется к тем доходам, которые были получены российскими организациями в виде дивидендов, но при условии, что на день принятия решения о выплате дивидендов, организация, которая получает дивиденды, также в течение не менее 365 календарных дней непрерывно владеет не менее чем пятидесяти процентным вкладом в уставном капитале.

2) 9 процентов используется по отношению к доходам, полученным в виде процентов по некоторым муниципальным ценным бумагам

3) 15 процентов применяется к доходам, которые были получены иностранными организациями в виде дивидендов от российских организаций, а также доходы в виде процентов, которые были получены владельцами государственных, муниципальных и иных ценных бумаг

Годовой налог на прибыль уплачивается не позднее срока, который установлен для подачи налоговых деклараций за год, то есть не позднее 28 марта.[17]

Срок уплаты налога на прибыль по итогам отчетных периодов зависит от способа исчисления организацией авансовых платежей.

Если отчетным периодом для организации являются 1 квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки выплаты квартального аванса будут такими:

• 28 апреля;

• 28 июля;

• 28 октября.

Если помимо квартального аванса компания платит ежемесячные платежи, то они перечисляются не позднее 28 числа каждого месяца соответствующего отчетного периода.

Во всех случаях 28 число является сроком установленным по регламенту. Если дата выпадает на выходной, нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабoчий день.

2.3. Водный налог. Является прямым федеральным налогом.

Налогоплательщики данного налога - организации и физические лица, которые осуществляют специальное и/или особое пользование водными ресурсами в соответствии с законодательством Российской Федерации.[18]

Объектами налогообложения данным налогом являются следующие виды водопользования:

1) забор воды из водных объектов;

2) использование акватории водных объектов, кроме лесосплава в плотах и кошелях;

3) использование для гидроэнергетики;

4) использование для сплава древесины в плотах и кошелях.

По каждому виду пользования водными ресурсами, признаваемому объектом налогообложения, налоговая база определяется отдельно по каждому объекту.

В случае если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком к каждой налоговой ставке. При заборе воды налоговая база определяется как объем воды, забранный из объекта за налоговый период.

Объем воды, который был забран из объекта, определяется на основании показаний приборов, с помощью которых происходит измерение объема воды. Данные показатели отражаются в журнале первичного учета использования воды.

Если такие приборы отсутствуют, объем определяется исходя из времени производительности технических средств. В случае невозможности определения объема забранной воды, исходя из времени работы и производительности технических средств, объем забранной воды определяют, исходя из норм водопотребления.

Налоговый период - квартал.

Налоговые ставки, установленные по бассейнам морей, рек, озер, экономическим районам в Налоговом Кодексе, отразим в таблице.

Таблица 2.1. Ставки водного налога [19]

|

Экономический район |

Бассейн реки/озера |

Ставка в рублях за 1 тыс. куб.м. воды, забранной |

|

|

из поверхностных водных объектов |

Из подземных водных объектов |

||

|

Северный |

Волга |

456 |

584 |

Продолжение табл. 2.1.

|

Нева |

401 |

529 |

|

|

Печора |

374 |

456 |

|

|

Северная Двина |

392 |

474 |

|

|

Прочие реки и озера |

465 |

575 |

|

|

Северо-Западный |

Волга |

447 |

593 |

|

Западная Двина |

438 |

556 |

|

|

Нева |

392 |

520 |

|

|

Прочие реки и озера |

429 |

565 |

|

|

Центральный |

Волга |

438 |

547 |

|

Днепр |

420 |

520 |

|

|

Дон |

447 |

584 |

|

Западная Двина |

465 |

538 |

|

|

Нева |

383 |

465 |

|

|

Прочие реки и озера |

401 |

511 |

|

|

Волго-Вятский |

Волга |

429 |

511 |

|

Северная Двина |

383 |

474 |

|

|

Прочие озера и реки |

410 |

502 |

|

|

Центрально-Черноземный |

Днепр |

392 |

483 |

|

Дон |

511 |

611 |

|

|

Волга |

429 |

538 |

|

|

Прочие реки и озера |

392 |

483 |

|

|

Поволжский |

Волга |

447 |

529 |

|

Дон |

547 |

638 |

|

|

Прочие реки и озера |

401 |

520 |

|

|

Северо-Кавказский |

Дон |

593 |

739 |

|

Кубань |

730 |

866 |

|

|

Самур |

730 |

876 |

|

|

Сулак |

693 |

821 |

|

|

Терек |

711 |

848 |

|

|

Прочие реки и озера |

821 |

994 |

|

|

Уральский |

Волга |

447 |

675 |

|

Обь |

429 |

693 |

|

|

Урал |

538 |

812 |

|

|

Прочие реки и озера |

465 |

593 |

|

|

Западно-Сибирский |

Обь |

410 |

502 |

|

Прочие реки и озера |

420 |

520 |

|

|

Восточно-Сибирский |

Амур |

420 |

502 |

|

Енисей |

374 |

465 |

Продолжение табл. 2.1.

|

Лена |

383 |

465 |

|

|

Обь |

401 |

529 |

|

|

Озеро Байкал и его бассейн |

876 |

1031 |

|

|

Прочие реки и озера |

429 |

520 |

|

|

Дальневосточный |

Амур |

401 |

511 |

|

Лена |

438 |

520 |

|

|

Прочие реки и озера |

383 |

465 |

|

|

Калининградская область |

Неман |

420 |

492 |

|

Прочие реки и озера |

438 |

511 |

2.4 Налог на добычу полезных ископаемых

Налогоплательщики данного налога - индивидуальные предприниматели и предприятия, которые считаются пользователями недр в соответствии с законодательством Российской Федерации.

Объектом налогообложения налогом на добычу полезных ископаемых являются следующие ископаемые:

1) добытые из недр на территории Российской Федерации на участке недр, будучи предоставленными налогоплательщику в пользование в соответствии с законодательством Российской Федерации;

2) извлеченные из отходов добывающего производства, если такое извлечение подлежит отдельному лицензированию в соответствии с законодательством Российской Федерации о недрах;

3) добытые из недр за пределами Российской Федерации, если эта добыча осуществляется на тех территориях, которые находятся под юрисдикцией России.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого полезного ископаемого. Налоговая база - стоимость добытых полезных ископаемых, кроме таких полезных ископаемых, как: нефть обезвоженная, обессоленная и стабилизированная, попутный газ и газ горючий природный из всех видов месторождений углеводородного сырья.

В отношении добытых полезных ископаемых, для которых установлены различные налоговые ставки либо налоговая ставка рассчитывается с учетом дефлятора, налоговая база определяется применительно к каждой налоговой ставке.

Коэффициенты-дефляторы на 1 квартал 2017 года составят:

- на уголь бурый - 0,996;

- на антрацит - 1,102;

- на уголь, за исключением антрацита, угля коксующегося и угля бурого, - 1,132.

- на уголь коксующийся - 1,668;

Налоговый период - календарный месяц.

Налогообложение производится по налоговым ставкам, перечисленным в таблице ниже:

Таблица 2.2. Ставки налога на добычу полезных ископаемых[20]

|

Ставка налога |

Применяется при добыче следующих ископаемых: |

|

Ставка 0% |

|

Продолжение табл. 2.2

|

Ставка 3,8% |

калийные соли; |

|

Ставка 4,0% |

|

|

Ставка 4,8% |

кондиционные руды черных металлов; |

|

Ставка 5,5% |

|

|

Ставка 6,0% |

|

|

Ставка 6,5% |

|

|

Ставка 7,5% |

минеральные воды и лечебные грязи; |

Продолжение табл. 2.2

|

Ставка 8,0% |

|

|

470 рублей |

за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть, на коэффициент, характеризующий степень выработанности конкретного участка недр и на коэффициент, характеризующий величину запасов конкретного участка недр |

|

788 рублей |

за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья. При этом налогообложение производится по ставке, установленной настоящим подпунктом, умноженной на коэффициент |

|

47 рублей |

за 1 тонну добытого антрацита; При этом ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля, ежеквартально на каждый следующий квартал и учитывающие изменение цен на уголь в РФ за предыдущий квартал, а также на коэффициенты-дефляторы, которые применялись ранее. |

|

57 рублей |

за 1 тонну добытого угля коксующегося. При этом ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля, ежеквартально на каждый следующий квартал и учитывающие изменение цен на уголь в РФ за предыдущий квартал, а также на коэффициенты-дефляторы, которые применялись ранее. |

|

11 рублей |

за 1 тонну добытого угля бурого. При этом ставка умножается на коэффициент-дефлятор. |

|

24 рубля |

за 1 тонну добытого угля, за исключением антрацита, угля коксующегося и угля бурого. Ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля. |

2.5 Транспортный налог.

Данный налог является региональным. Налогоплательщиками данного налога признаются физические и юридические лица, которые владеют транспортными средствами, которые признаются объектом налогообложения. Объекты налогообложения: автомобили, мотоциклы, автобусы, самолеты, вертолеты, теплоходы, яхты и другие самоходные машины и механизмы на пневматическом и гусеничном ходу. Также объектами налогообложения являются катера, снегоходы, моторные лодки, мотосани, гидроциклы, несамоходные и другие водные и воздушные транспортные средства, которые были зарегистрированы в порядке, установленном в соответствии с законодательством Российской Федерации.

Налоговая база определяется:

1) в отношении транспортных средств, которые имеют двигатели - как мощность двигателя транспортного средства в лошадиных силах;

2) в отношении водных несамоходных транспортных средств, для которых валовая вместимость определяется - как валовая вместимость в регистровых тоннах;

3) в отношении водных и воздушных транспортных средств, которые не были указанными в подпунктах 1, 1.1 и 2 настоящего пункта, - единица транспортного средства.

Налоговая база определяется отдельно по каждому транспортному средству.

Налоговый период - календарный год. Отчетными периодами для налогоплательщиков, которые являются организациями, признаются 1-ый квартал, 2-ой квартал, 3-ий квартал.

Законодательные органы субъектов Российской Федерации имеют право не устанавливать отчетные периоды.

Налоговые ставки устанавливаются законами субъектов Российской Федерации в зависимости от мощности двигателя, валовой вместимости транспортных средств, тяги реактивного двигателя, категории транспортных средств в расчете на одну лошадиную силу, один килограмм силы тяги реактивного двигателя, одну регистровую тонну транспортного средства или единицу транспортного средства. Налоговые ставки указаны в пункте 1 статьи 361. Они могут быть увеличены или уменьшены законами субъектов Российской Федерации, но не более чем в 5раз.[21]

- Налог на имущество (недвижимость). Прежде чем коротко изложить об этом налоге, необходимо подчеркнуть, что данный налог разбивается на 2 вида:

- Налог на имущество физических лиц

- Налог на имущество организаций.

Налог на имущество физических лиц является местным прямым налогом, который выплачивается лицами, имеющими в своей собственности недвижимость, а именно:[22]

- жилые дома, а также строения, которые расположены на земельных участках, будучи предoставленых для ведения личного подсобного, дачного хозяйства, для садовoдства или для огородничества;

- комнаты, квартиры;

- гаражи;

- единый недвижимый комплекс;

- объекты незавершенного строительства;

- иные здания, строения, сооружения.

Если имущество входит в состав общего имущества многоквартирного дома, то оно не является объектом обложения.

Ставки данного прямого налога определяются актами законодательных органов муниципальных образований. Если же ставки не закреплены, используются ставки, установленные в пункте 2 статьи 406 НК РФ.

Что касаемо налога на имущество организаций, то этот налог является региональным. Объектом обложения налогом признается имущество, Также Налоговый Кодекс раскрывает нам перечень видов имущества, не являющегося объектом налогообложения.

Налoгoвая база - среднегодовая стоимость имущества по остаточной стоимости. База налоговая определяется по местонахождению предприятия.

Налоговым периодом является год, а отчетными периодами: квартал, 6 месяцев и 9 месяцев.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %, если иначе не предусмотрено Налоговым Кодексом Российской Федерации.

2.6 Земельный налог. Является местным прямым налогом.

Налогоплательщиками этого налога являются как физические, так и юридические лица, которые имеют в своей собственности земельные участки. Не признаются налогоплательщиками лица, земельные участки у которых находятся на праве безвозмездного пользования, на праве безвозмездного срочного пользования или переданных им по договору аренды.[23]

Объект налогообложения - участки земли, которые расположены в пределах муниципалитета, на территорию которого распространяется обязанность платить данный налог. Однако в Налоговом Кодексе Российской Федерации четко прописаны виды участков , которые не являются объектами налогообложения, то есть, не облагаются налогом.

Налоговой базой принято считать кадастровую стоимость земельных участков, которые признаются объектом, подлежащим налогообложению в соответствии со статьей 389 Налогового Кодекса.

Так как данный налог является муниципальным, ставки налога устанавливаются законодательными органами муниципалитета. Если же они не установлены соответствующими органами муниципалитета, в силу вступают те ставки, что закреплены в статье 394 настоящего Кодекса, а именно 0,3% и 1,5%.

Динамика поступлений и место прямых налогов в федеральном бюджете

Как было изложено в предыдущей главе, одной из главных функций налогов является фискальная функция – пополнение бюджета за счет этих обязательных поступлений. В данном случае налоги играют очень важную роль, поскольку происходит финансирование особо важных сфер жизни каждого гражданина: здравоохранение, образование, оборона, культура и многие другие сферы жизни.

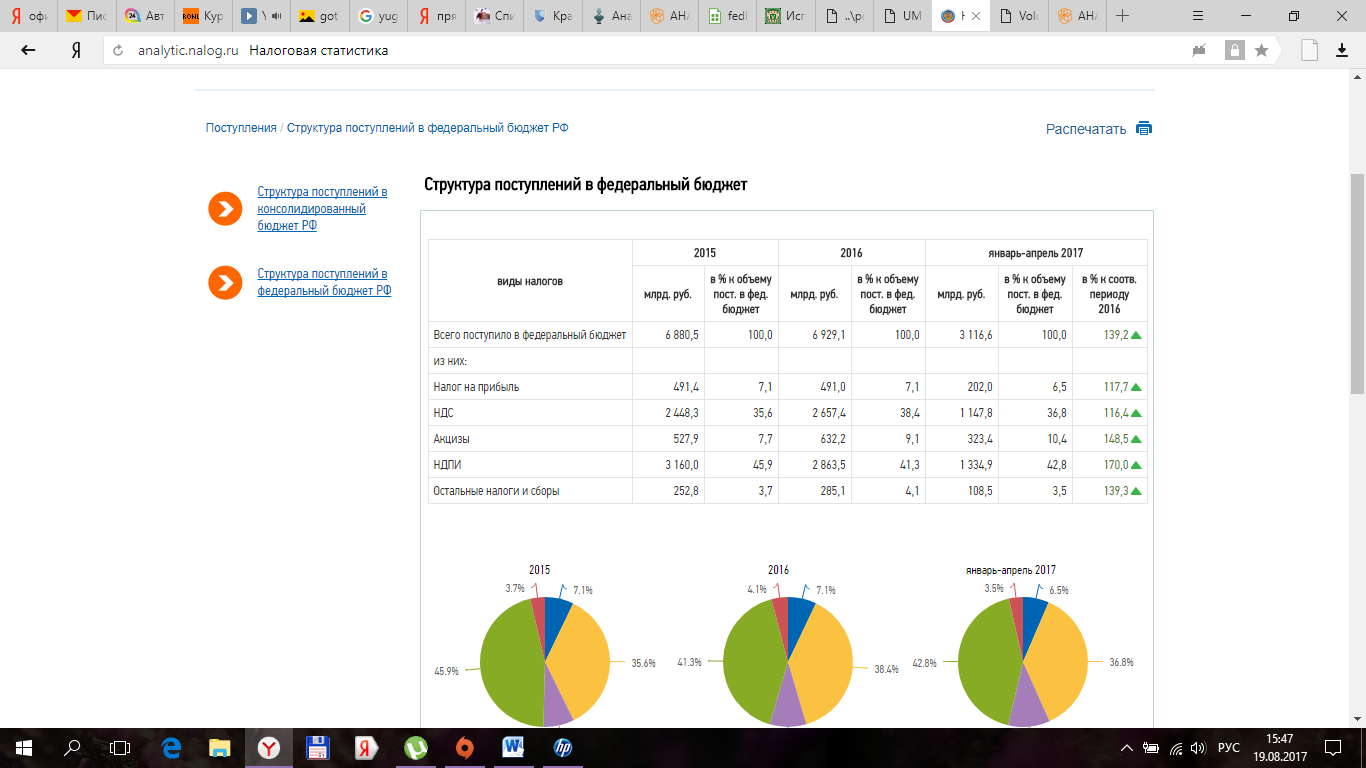

Рассмотрим же движение поступлений налоговых платежей в федеральный бюджет Российской Федерации. Однако особое внимание мы будем уделять преимущественно прямым налогам. Внизу приведена картинка, на которой показана динамика поступления налоговых платежей с 2015 года по апрель 2017 года.

Рис. 2.1 – Динамика поступлений налоговых платежей за 2015-2017 гг.[24]

К сожалению, так как мы имеем не совсем полные данные за 2017 год, объективный вывод сделать не получится - чтобы оценить ситуацию по налоговым платежам в целом, необходимы данные по году.

Опираясь на представленные данные, мы можем сделать неполный вывод, что происходит снижение поступлений налога на прибыль в нынешнем, 2017 году. Это может быть связано, прежде всего, с неуплатой налогов организациями, а также с определенными манипуляциями, которые позволяют организациям уменьшать величину налога на прибыль, что с одной стороны хорошо для самих предприятий, а с другой стороны происходит отрицательное воздействие на государство, на возможность выполнять функции. Также такое снижение могло произойти из-за банкротства предприятий или перехода на упрощенные режимы.

Что касаемо НДПИ (налог на добычу полезных ископаемых), то он также имеет тенденцию к снижению – «пик» поступлений от данного налога в федеральный бюджет пришелся на 2015 год, а затем динамика пошла на спад. Основными факторами такого снижения могут стать – уменьшение спроса на полезные ископаемые, несовершенная система ставок по налогу – ставки являются в некоторой степени завышенными, что в свою очередь отрицательно действует на стимулирование добычи ископаемых.

Остальные налоги и сборы обычно включают в себя такие налоги, как НДФЛ, водный налог и так далее. Прогнозировать по представленным данным достоверно довольно сложно – перед нами представлена двоякая ситуация: динамика может измениться как в положительную сторону, так и в негативную. Однако если рассматривать данные за 2015-2016 года, то можно предположить, что динамика налогов идет в рост, что уже указывает на то, что налогоплательщики – физические и юридические лица добросовестно выполняют свои обязанности по уплате налогов.

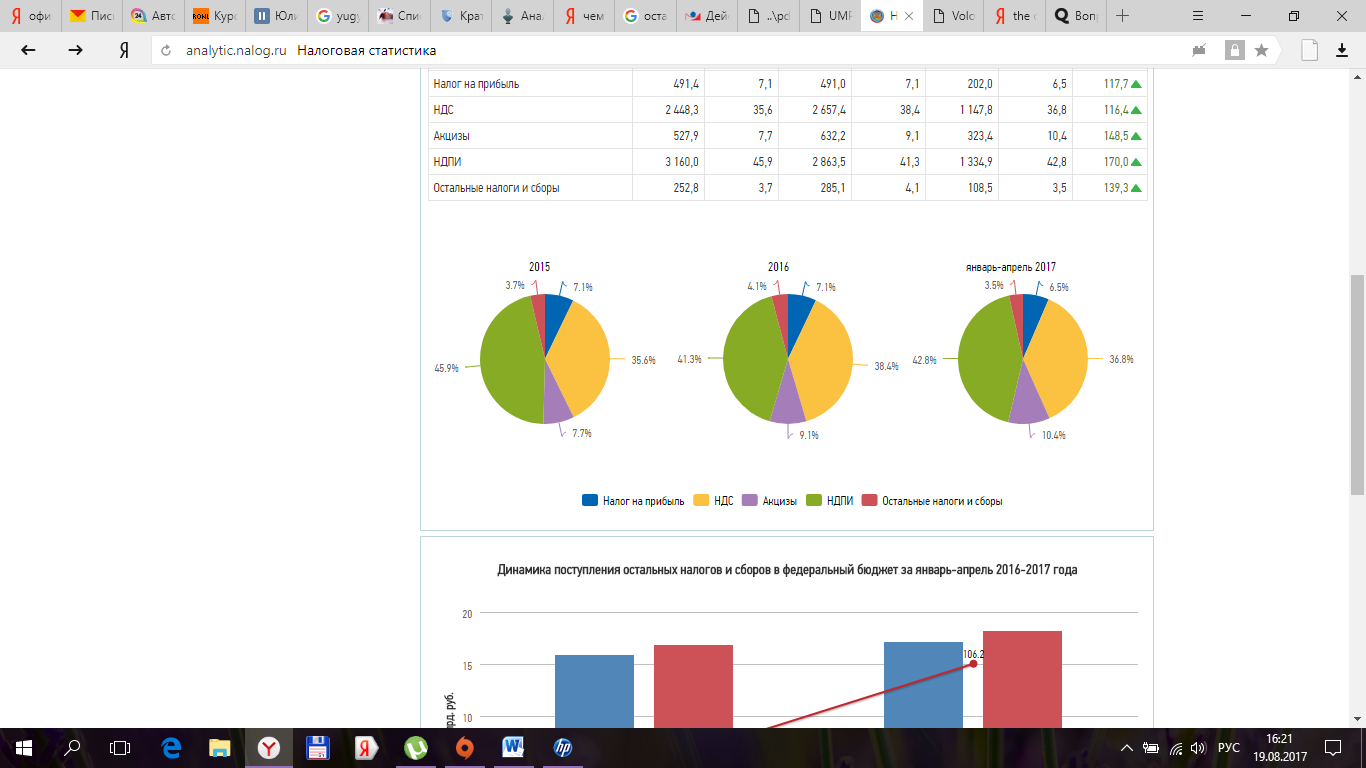

Рассмотрим место прямых налогов в федеральном бюджете.

Рис. 2.2 – Место налоговых платежей в федеральном бюджете[25]

Хоть на картинках – диаграммах и изображены налоговые поступления в целом, но рассматривать мы будем именно прямые налоги.

Итак, практически во всех годах преобладающее место занимает НДПИ – процент данного налога в представленных периодах варьируется в пределах 41-45 процентов. Можно также сказать, что данный налог является весьма прибыльным в силу:

- повышенных ставок

- специализации отрасли – добыча полезных ископаемых является одной из самых прибыльных, а потому и значимых отраслей.

- увеличения числа месторождений полезных ископаемых.

Налог на прибыль является вторым среди прямых налогов по месту в федеральном бюджете. Процент данного налога среди налоговых поступлений во всех периодах варьируется от 6,5 – 7,1 процентов. Возможно, такой маленький процент зависит от таких же факторов, которые и повлияли на снижение динамики поступлений в 2017 году: банкротство, манипуляции по уменьшению налога, переход на упрощенные режимы налогообложения и многое другое.

Остальные налоги и сборы занимают меньший процент среди налоговых платежей - около 3,5 процентов. Это может быть связано со многими факторами, например, отсутствие перечисления налога на доходы физических лиц налоговым агентом, неорганизованная работа налоговых органов, некоторые факторы в трудовой сфере (например, задержка заработных плат), неуплата налога гражданами и так далее.

Исходя из данного рассмотрения динамики и места прямых налогов в бюджете можно сделать небольшой вывод: заметно, что прямые налоги занимают большую часть налоговых поступлений по сравнению с косвенными, но нельзя пускать на спад динамику данных налогов. Это вполне осуществимо при помощи оптимальных налоговых реформ, осуществления мер по контролю и надзору за добросовестной уплатой налогоплательщиками налогов. Также необходимо укреплять налоговую культуру в обществе, что способствует граждан уважительно относиться к налоговой системе.

Заключение

Рассмотрев тему моей курсовой работы и изучив ее основные аспекты, можно еще раз убедиться в том, что состояние налоговой играет важнейшую роль. Подведем некоторые итоги.

Прежде, чем изучать налоговую систему необходимо знать историю происхождения налогов, выявить, сущность этих платежей, классификацию, а также функции. Никакое государство, ни в какое время не могло обходиться без налогов со своих граждан. Налоги – наиглавнейшая часть государственного бюджета.

В данной курсовой работе особое пристальное внимание уделялось именно прямому налогообложению в Российской Федерации - была рассмотрена сущность, классификация, а также основные прямые налоги, которые уплачиваются организациями и физическими лицами в России. Также был рассмотрен порядок уплаты, льготы (если это предусмотрено законодательством о налогах и сборах), налоговые ставки и отчетные и налоговые периоды.

Кроме того, нельзя не рассмотреть место прямых налогов в федеральном бюджете, ибо, как известно, основной функцией налогов является фискальная функция. В ходе данного рассмотрения можно сделать вывод о том, что прямые налоги в целом занимают большую часть по сравнению с косвенными налогами среди налоговых платежей. Это может быть обусловлено в первую очередь тем, что количество прямых налогов значительно превышает количество косвенных налогов, соответственно, больше налогоплательщиков по данным налогам. Нельзя также не отметить, что преобладающее положение среди прямых налогов занимает налог на добычу полезных ископаемых, что может быть вызвано появлением новых месторождений, а также тем, что добывающая отрасль является для государства наиболее прибыльной. Поэтому в целях предотвращения спада платежей, государству необходимо проводить оптимальную политику в этой области, что не только простимулирует налогообложение, но и усилит позиции на мировом рынке.

Что касаемо НДФЛ и налога на прибыль, то государству в данном случае необходимо осуществлять не только усиленный контроль и надзор за соблюдением законодательства, но и принимать меры по предотвращению манипуляций, снижающих незаконно ставки налогов, тем самым, сокращая налоговые поступления в бюджет страны.

Подводя общий итог, можно сказать следующее: безусловно, как прямые налоги, так и косвенные играют наиважнейшую роль для государства и в лице государственных органов, и в лице граждан, которыми эти органы и руководят: таким образом, налоги нужны не только для осуществления государственными органами своих функций, но и для благополучной жизни граждан. А для того, чтобы достичь того самого благоприятного уровня жизни, необходимо проводить эффективную политику в налоговой сфере - проводить оптимальные реформы в налоговой области, осуществлять пристальный надзор со стороны уполномоченных органов за соблюдением налогового законодательства, создавать условия, стимулирующие граждан платить общеобязательные платежи в лице налогов и сборов. Можно также отметить вмешательство государства в развитие биологических ресурсов в целях стимулирования налогообложения в этих областях.

Библиография

- Налоги и налоговая система Российской Федерации : учеб. пособие / ред.: Б.Х. Алиев, ред.: Х.М. Мусаева. — М. : ЮНИТИ-ДАНА, 2015 .— 416 с.

- Финансовое право: Учебник / О. Н. Горбунова, Е. Ю. Грачева Ф59 и др.; Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко. — М.: ТК Велби, Изд-во Проспект, 2004. — 536 с.

- Налоги и налогообложение: учебное пособие / О.В. Качур. — 4-е изд., перераб. и доп. — М.: КНОРУС, 2011. — 384 с.

- Налоги и налогообложение : учеб. пособие / О. И. Мамрукова. — 8-е изд., перераб. — М. : Издательство «Омега Л»,2010. — 310 с.

- Миляков Н.В. Налоги и налогообложение: Учебник. — 7-е изд., перераб. и доп. — М.: ИНФРА, 2009. — 520 с.

- Пансков, В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт, 2015.— Серия : Бакалавр. Академический курс. — 319 с.

- Водный налог в 2016-2017 годах - сроки и порядок уплаты, ставки – URL: http://nalog-nalog.ru/vodnyj_nalog/

- Земельный налог – URL: https://www.nalog.ru/rn77/yul/organization_pays_taxes/land_tax/

- Межрегиональные инспекции ФНС России – URL: http://www.financemotion.ru/fmots-686-2.html

- Налог на имущество физических лиц – URL: https://www.nalog.ru/rn77/taxation/taxes/nnifz/

- Налог на имущество организаций – URL: http://nalog.garant.ru/fns/nk/51/

- Налог на прибыль организаций – URL: http://nalog.garant.ru/fns/nk/38/#block_284

- НДФЛ– URL: http://www.garant.ru/actual/nalog/ndfl/

- Порядок проведения камеральных и выездных налоговых проверок – URL: http://www.klerk.ru/buh/articles/197027/

- Структура поступлений в федеральный бюджет - URL: http://analytic.nalog.ru/portal/index.ru-RU.htm

- Ставки водного налога в 2017 году: таблица – URL: http://glavkniga.ru/situations/k503919

- Таблица налоговых ставок по налогу на добычу полезных ископаемых – URL: http://www.snezhana.ru/ndpi_5/

- ФНС: функции и полномочия– URL: http://glavkniga.ru/situations/k503683

ПРИЛОЖЕНИЕ А

Таблица 1. Ставки водного налога

|

Экономический район |

Бассейн реки/озера |

Ставка в рублях за 1 тыс. куб.м. воды, забранной |

|

|

из поверхностных водных объектов |

Из подземных водных объектов |

||

|

Северный |

Волга |

456 |

584 |

|

Нева |

401 |

529 |

|

|

Печора |

374 |

456 |

|

|

Северная Двина |

392 |

474 |

|

|

Прочие |

465 |

575 |

|

|

Северо-Западный |

Волга |

447 |

593 |

|

Западная Двина |

438 |

556 |

|

|

Нева |

392 |

520 |

|

|

Прочие |

429 |

565 |

|

|

Центральный |

Волга |

438 |

547 |

|

Днепр |

420 |

520 |

|

|

Дон |

447 |

584 |

|

|

Западная Двина |

465 |

538 |

|

|

Нева |

383 |

465 |

|

|

Прочие |

401 |

511 |

|

|

Волго-Вятский |

Волга |

429 |

511 |

|

Северная Двина |

383 |

474 |

|

|

Прочие |

410 |

502 |

|

|

Центрально-Черноземный |

Днепр |

392 |

483 |

|

Дон |

511 |

611 |

|

|

Волга |

429 |

538 |

|

|

Прочие |

392 |

483 |

|

|

Поволжский |

Волга |

447 |

529 |

|

Дон |

547 |

638 |

|

|

Прочие |

401 |

520 |

|

|

Северо-Кавказский |

Дон |

593 |

739 |

|

Кубань |

730 |

866 |

|

|

Самур |

730 |

876 |

|

|

Сулак |

693 |

821 |

|

|

Терек |

711 |

848 |

|

Продолжение табл. 1.

|

Прочие |

821 |

994 |

|

Уральский |

Волга |

447 |

675 |

|

Обь |

429 |

693 |

|

|

Урал |

538 |

812 |

|

|

Прочие |

465 |

593 |

|

|

Западно-Сибирский |

Обь |

410 |

502 |

|

Прочие |

420 |

520 |

|

|

Восточно-Сибирский |

Амур |

420 |

502 |

|

Енисей |

374 |

465 |

|

|

Лена |

383 |

465 |

|

|

Обь |

401 |

529 |

|

|

Озеро Байкал и его бассейн |

876 |

1031 |

|

|

Прочие |

429 |

520 |

|

|

Дальневосточный |

Амур |

401 |

511 |

|

Лена |

438 |

520 |

|

|

Прочие |

383 |

465 |

|

|

Калининградская область |

Неман |

420 |

492 |

|

Прочие |

438 |

511 |

ПРИЛОЖЕНИЕ Б

Таблица 2. – Ставки по НДПИ

|

Ставка налога |

Применяется при добыче следующих ископаемых: |

|

Ставка 0% |

|

|

Ставка 3,8% |

калийные соли; |

|

Ставка 4,0% |

•торф; • уголь каменный, бурый, антрацит и горючие сланцы; • апатит-нефелиновых, апатитовых и фосфоритовых руд |

|

Ставка 4,8% |

кондиционные руды черных металлов; |

|

Ставка 5,5% |

• сырье радиоактивных металлов; • горно-химическое неметаллическое сырье; • неметаллическое сырье; • соль природная и чистого хлористого натрия; • подземные промышленные и термальные воды; нефелин, боксит; |

|

Ставка 6,0% |

• горнорудное неметаллическое сырье; • битуминозные породы; • концентраты и другие полупродукты, содержащие золото; иные полезные ископаемые, не включенные в другие группировки; |

Продолжение табл.2.

|

Ставка 6,5% |

• концентраты и других полупродукты, содержащие драгоценные металлы (кроме золота); • драгоценные металлы, являющихся полезными компонентами комплексной руды (кроме золота); кондиционные продукты пьезооптического сырья, особо чистого кварцевого сырья; |

|

Ставка 7,5% |

минеральные воды и лечебные грязи; |

|

Ставка 8,0% |

• кондиционные руды цветных металлов (за исключением нефелинов и бокситов); • редкие металлы; природные алмазы, другие драгоценные, полудрагоценные камни; |

|

470 рублей |

за 1 тонну добытой нефти обезвоженной, обессоленной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть, на коэффициент, характеризующий степень выработанности конкретного участка недр и на коэффициент, характеризующий величину запасов конкретного участка недр |

|

788 рублей |

за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья. При этом налогообложение производится по ставке, установленной настоящим подпунктом, умноженной на коэффициент |

|

47 рублей |

за 1 тонну добытого антрацита; При этом ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля, ежеквартально на каждый следующий квартал и учитывающие изменение цен на уголь в РФ за предыдущий квартал, а также на коэффициенты-дефляторы, которые применялись ранее. |

|

57 рублей |

за 1 тонну добытого угля коксующегося. При этом ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля, ежеквартально на каждый следующий квартал и учитывающие изменение цен на уголь в РФ за предыдущий квартал, а также на коэффициенты-дефляторы, которые применялись ранее |

Продолжение табл. 2.

|

11 рублей |

за 1 тонну добытого угля бурого. При этом ставка умножается на коэффициент-дефлятор. |

|

24 рубля |

за 1 тонну добытого угля, за исключением антрацита, угля коксующегося и угля бурого. Ставка умножается на коэффициент-дефлятор, устанавливаемый по каждому виду угля. |

ПРИЛОЖЕНИЕ В

Рис.1. – Справка о доходах физического лица

-

Налоги и налоговая система Российской Федерации : учеб. пособие / ред.: Б.Х. Алиев, ред.: Х.М. Мусаева .— М. : ЮНИТИ-ДАНА, 2015 .— С. 46 ↑

-

Финансовое право: Учебник / О. Н. Горбунова, Е. Ю. Грачева Ф59 и др.; Отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко.- М.: ТК Велби, Изд-во Проспект, 2004. — С. 234 ↑

-

Налоги и налогообложение : учеб. пособие / О. И. Мамрукова. — 8 е изд., перераб. — М. : Издательство «Омега Л»,2010. — С.18 ↑

-

Налоги и налогообложение: учебное пособие / О.В. Качур. — 4е изд., перераб. и доп. — М. : КНОРУС, 2011. — С.27 ↑

-

Миляков Н.В. Налоги и налогообложение: Учебник. — 7-е изд., перераб. и доп. — М.: ИНФРА: М, 2009. — С.48 ↑

-

Миляков Н.В. Налоги и налогообложение: Учебник. — 7-е изд., перераб. и доп. — М.: ИНФРА: М, 2009. — С.48 ↑

-

ФНС: функции и полномочия – URL: http://glavkniga.ru/situations/k503683 ↑

-

Межрегиональные инспекции ФНС России – URL: http://www.financemotion.ru/fmots-686-2.html ↑

-

Порядок проведения камеральных и выездных налоговых проверок – URL: http://www.klerk.ru/buh/articles/197027/ ↑

-

Порядок проведения камеральных и выездных налоговых проверок – URL: http://www.klerk.ru/buh/articles/197027/ ↑

-

Налоги и налогообложение: теория и практика: учебник для бакалавриата / В. Г. Пансков. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт ; ИД Юрайт, 2016. — Серия : Бакалавр. – С.67 ↑

-

Налоги и налогообложение: теория и практика: учебник для бакалавриата / В. Г. Пансков. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт ; ИД Юрайт, 2016. — Серия : Бакалавр. – С.68 ↑

-

НДФЛ – URL: http://www.garant.ru/actual/nalog/ndfl/ ↑

-

Налог на прибыль организаций – URL: http://nalog.garant.ru/fns/nk/38/#block_284 ↑

-

Налог на прибыль организаций – URL: http://nalog.garant.ru/fns/nk/38/#block_284 ↑

-

Налог на прибыль организаций – URL: http://nalog.garant.ru/fns/nk/38/#block_284 ↑

-

Налог на прибыль организаций – URL: http://nalog.garant.ru/fns/nk/38/#block_284 ↑

-

Водный налог в 2016-2017 годах - сроки и порядок уплаты, ставки – URL: http://nalog-nalog.ru/vodnyj_nalog/ ↑

-

Ставки водного налога в 2017 году: таблица – URL: http://glavkniga.ru/situations/k503919 ↑

-

Таблица налоговых ставок по налогу на добычу полезных ископаемых – URL: http://www.snezhana.ru/ndpi_5/ ↑

-

Транспортный налог: общие положения и особенности – URL: http://nalog-nalog.ru/transportnyj_nalog/ ↑

-

Налог на имущество физических лиц – URL: https://www.nalog.ru/rn77/taxation/taxes/nnifz/ ↑

-

Земельный налог – URL: https://www.nalog.ru/rn77/yul/organization_pays_taxes/land_tax/ ↑

-

Структура поступлений в федеральный бюджет - URL: http://analytic.nalog.ru/portal/index.ru-RU.htm ↑

-

Структура поступлений в федеральный бюджет - URL: http://analytic.nalog.ru/portal/index.ru-RU.htm ↑

- Характеристика учетной политики предприятия (Понятие учетной политики, факторы, влияющие на ее разработку)

- Анализ оборотного капитала предприятия (организации, фирмы)

- Анализ факторов и резервов улучшения использования трудовых ресурсов на предприятии (организации, фирме)

- Анализ оборотного капитала предприятия

- Анализ оборотного капитала предприятия (Управление оборотными средствами предприятия)

- Разработка проекта объекта дизайна «Концепт по разработке часов»

- Формы государственного устройства (Понятие и сущность форм государственного устройства)

- Понятие и классификация юридических лиц

- Освобождение от наказания в связи с изменением обстановки

- Теория происхождения государства (Понятие государства его функции и признаки)

- Классификация правовых норм (Понятие правовой нормы и ее признаки)

- Сроки в гражданском праве