Имущественное страхование и его значение в экономике ( Теоретические аспекты имущественного страхования и его значение в экономике )

Содержание:

Введение

Актуальность темы: Российская Федерация сейчас стремиться стать на путь устойчивого развития, для этого в стране должна быть обеспечена экономическая устойчивость.

Страхование на сегодняшний день является активно развивающимся сегментом российского финансового сектора, от развития рынка страховых услуг зависит в целом развитие финансового сектора и устойчивость экономики страны.

Страховой рынок характеризуется как сложная многофакторная динамическая система, состоящая из постоянно взаимозависимых и взаимодействующих экономических элементов, субъектов рынка и отдельных групп участников. Рынок страхования имущества является частью страхового рынка в России, его развитие отражается на функционировании страхового рынка в целом. В 2019 году россияне заключили 45,6 млн договоров страхования имущества, в том числе квартир и домов. По сравнению с 2018 годом этот показатель вырос почти на 20%. Спрос россиян на страхование имущества продолжит расти: по прогнозам СК «Сбербанк страхование», в 2020 году граждане могут оформить до 54 млн полисов страхования имущества.

В современной экономической ситуации в России исключительную актуальность приобретает страхование рисков, связанное с имущественными интересами как физических, так и юридических лиц, так как этот механизм позволяет повысить социально-экономическую устойчивость в стране.

Вопросы эффективного функционирования рынка страхования имущества в России, исследование его текущего состояния и перспектив развития являются особенно актуальными, в связи с его ролью для экономики и обеспечения экономической, социальной и финансовой стабильности в стране.

Цель работы – рассмотрение имущественного страхования и его значения в экономике.

Для достижения цели необходимо решить ряд взаимосвязанных задач:

1. Изучить теоретические аспекты страхования имущества, историю развития страхования имущества в стране и нормативно-правовую базу;

2. Провести исследование места рынка страхования имущества на рынке страховых услуг в Российской Федерации;

3. Провести анализ финансового положения основных крупнейших игроков на рынке страхования имущества в России;

4. Выделить основные проблемы рынка страхования имущества в стране и предложить основные направления и перспективы его развития.

Объектом исследования является страхование имущества в Российской Федерации.

Предметом исследования основные финансовые тренды на рынке страхования имущества.

Методы исследования: формально-юридический, сравнительно-правовой, юридико-догматический, метод толкования права, логический и другие методы.

Нормативную базу исследования составляют Конституция РФ, ГК РФ, положения Федеральных законов и иных нормативных правовых актов.

Теоретическую базу исследования составили работы таких авторов, как Г. Н. Белоглазова, Д.В. Зюкин, Н.Н. Казанская, А.А. Силаева и многие другие. В работах этих авторов были изучены вопросы теории и практики страхования, а также развития рынка имущественного страхования в России. Практическую базу исследования составили материалы и статистика Центрального Банка Российской Федерации, а также статистика и данные ФССН (Федеральной службы страхового надзора).

1. Теоретические аспекты имущественного страхования и его значение в экономике

1.1. Понятие и сущность страхования и страхования имущества

В экономической литературе тема страхования является довольно популярной, многие исследования посвящены сущности и понятию страхования, а также страхования имущества, как части страхового рынка [6, c.19].

В литературе существуют различные определения и подходы к сущности страхования.

В одном из источников отмечается, что страхование - это такой вид необходимой общественно - полезной деятельности, при которой гражданин и организация заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путём внесения денежных взносов в особую специализированную организацию (страховщика), оказывающей страховые услуги, а эта организация при наступлении указанных последствий выплачивает за счёт средств этого фонда страхователю или иному лицу обусловленную сумму [7, c.139].

Согласно другому определению страхование представляет собой особый вид экономических отношений, призванный обеспечить страховую защиту людей или организаций и их интересов от различного рода опасностей [11, c.55].

Согласно российскому законодательству, в частности закону РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" страхование представляет собой отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Страхование носит вероятностный характер. Этот признак выражается в том, что заранее не известно, когда наступит страховое событие, какие будут его последствия и как серьезно оно отразиться на страхователе.

Страхование носит целевой характер. Данный признак отражается в том, что страховые выплаты происходят лишь при наступлении заранее оговоренных условий, связанных с наступлением тех или иных страховых событий [4, c.74].

Страхование также характеризуется возвратностью средств. Данный признак показывает схожесть страховых отношений с кредитными, однако в отличие от кредитных отношений, средства страхового фонда предназначены для выплаты определенной совокупности страхователей (в случае наступления страхового случая), а не каждому в отдельности [8, c.96].

Как и любая экономическая категория страхование выражает свою сущность через свои функции, среди основных функций выделяют распределительную, рисковую, предупредительную, сберегательную, контрольную, кредитную и инвестиционную.

Как экономическую категорию страхование можно представить в виде системы экономических отношений, включающей совокупность форм и методов формирования целевых фондов денежных средств и их использования для возмещения ущерба при различных непредвиденных неблагоприятных обстоятельствах, а также для оказания помощи гражданам при наступлении определенных событий в их жизни.

Таким образом, сущность страхования строится на создании страховых фондов за счет взносов заинтересованных в страховании сторон, который предназначен для возмещения ущерба [6, c.112].

Страхование имущества представляет собой особый вид страхования, в котором в качестве объекта страхования имущества могут быть имущественные интересы, связанные с риском утраты (гибели), недостачи или повреждения имущества. Страхователями могут выступать как юридические, так и физические лица. Имущественное страхование, как и страхование в целом, подразделяется на обязательное и добровольное.

Страхование имущества охватывает практически все виды имущества юридических и физических лиц: здания, сооружения, машины, оборудование, сырье топливо, материалы, рабочий и продуктивный скот, сельскохозяйственные посевы, предметы домашнего обихода и т.д. [8, c.97].

Страхование имущества в России включает в себя страхование:

- наземного транспорта;

- воздушного транспорта;

- водного транспорта;

- грузов;

- сельскохозяйственное страхование;

- прочего имущества юридических лиц;

- прочего имущества гражданских лиц.

Важно отметить, что согласно статье 930 ГК РФ, Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества [7, c.140].

Таким образом, страхование представляет собой специфичные отношения по защите интересов физических, юридических лиц и государственных органов при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховиками из уплаченных страхователями страховых премий.

1.2. История развития страхования имущества в стране

Возникновение такого явления как страхование на Руси связывают с появлением «Русской Правды» в X - XI веках. Особое значение в ней приобретают нормы, устанавливающие материальную ответственность общины в случае совершения убийства на ее территории. Община несла солидарную ответственность в том случае, если убийца не был найден или если убийство было совершено одним из членов общины случайно. При преднамеренном убийстве виновный выдается князьям. Однако данный институт напоминает страхование весьма отдаленно, скорее эти положения следует рассматривать именно как имущественную ответственность общины.

Элементы страхования наблюдались в истории России еще с 10-го века. Однако пока необходимость в страховании ощущалась лишь среди сравнительно небольших хозяйственных групп, то защита их имущественных интересов в период X - XVIII веков носила характер взаимопомощи и ограничивалась цехами ремесленников и гильдиями купцов, поэтому в данный период происходило только зарождение страхового дела.

В России впервые страхование как массовое явление возникло в середине XVIII века, когда в Петербурге и в Москве начали появляться первые филиалы иностранных страховых компаний.

Активизация страховой деятельности на Руси относиться к периоду правления Екатерины II. Первое страховое общество Российской империи, которое существовало взаимное страхование от огня было образовано в 1765 году. Однако в этот период не многие национальные компании готовы были участвовать на рынке и на него приходили иностранные [6, c.144].

В 1781 г. императрица Екатерина II издала Устав купеческого пароходства, который включал постановление о морском страховании. Страхование от огня было введено также при Екатерине II. Манифестом от 28 июня 1786 г. был учрежден Государственный заемный банк, страховой экспедиции которого повелевалось производить во всех городах страхование каменных домов, состоящих в залоге в названном банке [11, c.86].

Начиная с 1786 года, в России Манифестом Екатерине II статьей 20-й фактически была установлена государственная монополия в сфере страхового дела. Однако, в начале XIX века государственная монополия на страхование была снята, и с этого момента началось бурное развитие акционерных, взаимных и земских страховых обществ, а развитие кредитно–денежных отношений способствовало появлению в страховании мошенничества, которым занимались страховые агенты, наделенные самостоятельными действиями.

Основным видом страхования в Российской Империи было страхование имущества от пожаров и ущерба, причиненного погорельцам. Этим злоупотребляли страховые агенты, которые за взятку завышали реальную стоимость сгоревшего имущества, за что таких агентов прозвали «торговцами огня» [7, c.141].

В конце 18-го века и в начале 19-го только Государственный заемный банк мог осуществлять страхования от огня каменных домов, заводов и фабрик. Манифестом 1781 года регулировались важнейшие условия страхования: объекты страхования, правила их оценки, размер страховой премии, права и обязанности страховщиков и страхователей и т.д. Но уже в 1822 году монополия на ведение страхового дела была упразднена [8, c.96].

Создание в 60-х годах XIX века системы городского взаимного страхования и земского страхования стало значительной вехой в истории страхового дела. С середины 19-го века начинается формироваться национальный страховой рынок. Появляется множество страховых компаний. Компании начали заниматься страхованием от огня как недвижимого, так и движимого имущества. Позже открываются Санкт-Петербургское общество страхования, Русское страховое общество, Коммерческое страховое общество, Варшавское страховое общество и в России начинается серьезная борьба «ща кошелек страхователя».

Дальнейшее развитие страхового рынка в России характеризуется образованием большого количества обществ взаимного страхования: за 1876-1885 год в стране было создано 32 таких общества.

К концу XIX в. многие вновь созданные страховые общества по различным причинам обанкротились, что привело к большим финансовым потерям как среди акционеров, так и среди страхователей. Именно эти обстоятельства послужили причиной установления государством общих и единых правил для осуществления деятельности страховыми обществами. 6 июня 1894 г. был установлен государственный надзор за деятельностью страховых компаний (ранее, чем в других странах).

На рубеже XIX-XX вв. правительство начинает регулировать страховой рынок, создает специальные органы надзора, выступает в качестве конкурента частных страховщиков, в отдельных видах страхования устанавливает свою монополию.

Ко второй половине XIX – началу ХХ вв. в Российской Империи уже сложился определенный механизм взаимодействия государственного управления и рыночного регулирования на страховом рынке, который обеспечил интенсивный рост страхование в стране [19, c.108].

Однако, после 1917 г. движение страны осуществлялось по иной социальной траектории, что привело к уничтожению рынка страхования в стране, монополия на страховом рынке снова перешла к государству. И только в конце ХХ в., с реставрацией в России рыночной экономики, возникла объективная потребность во внедрении новых, рыночных форм страхования.

Таким образом, развитие страхования в стране началось еще в 18 веке, к началу 20-го века в стране действовало уже достаточно большое количество страховых организаций, при этом регулируемых государством. Однако в период с 1917 по 1991 год оно перестало существовать. Страхование имущества является одним из старейших видов в страхования в России.

1.3. Нормативно-правовое регулирование рынка страхования имущества

Цель регулирования страховой деятельности, как в России, так и за рубежом состоит в обеспечении формирования и развития рынка страховых услуг, создании условий для эффективной деятельности страховых организаций, а также в защите интересов страхователей.

В настоящее время в России сформировалась комплексная система нормативно-правового регулирования страховой деятельности, которая основывается на нескольких уровнях нормативно-правовых актов:

1. Гражданский и Налоговый кодексы Российской Федерации;

2. Федеральные Законы;

3. Подзаконные акты различных органов исполнительной власти в области страхования;

4. Документы (инструкции и правила), которые разрабатываются самостоятельно страховыми компаниями.

Рассмотрим каждый уровень нормативно-правового регулирования более подробно. При рассмотрении затронем основные федеральные законы, которые регулируют страховую деятельность на текущий момент [13, c.8].

Глава 48 Гражданского Кодекса посвящена только страхованию и включает в себя 44 статьи, которые охватывают различные области. В первую очередь, это области, касающиеся добровольного и обязательного страхования; интересы, страхование которых не допускается; существенные условия договора страхования; тайна страхования. Во вторую очередь, в Гражданском Кодексе прописываются формы договоров страхования, их начало действия и досрочное прекращение, внесение страховых премий и взносов, последствия наступления страхового случая, сроки исковой давности и т.д. Гражданский Кодекс является основополагающим кодифицированным федеральным законом, регулирующим гражданско-правовые отношения в области страхования [5, c.75].

В Гражданском кодексе РФ в ст. 930 приведено определение договора страхования имущества. В соответствии со ст.930 ГК РФ имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на законе, ином правовом акте или договоре интерес в сохранении этого имущества [11, c.84].

Статья 213 Налогового кодекса определяет налоговую базу по договорам страхования, а статья 263 рассматривает расходы на обязательное и добровольное имущественное страхование. Налоговый кодекс дает полный перечень расходов на страхование разного вида имущества, которые могут быть включены в общую массу прочих затрат в размере фактически уплаченных денежных средств.

Следующим уровнем системы нормативно-правового регулирования являются федеральные законы. Для страховой отрасли России важным стало принятие в 1992 году Федерального Закона №4015-1" Об организации страхового дела в Российской Федерации».

Закон определяет цель и задачи организации страхового дела, дает определение объектам страхования, страховщиков и страхователей, а также страховых агентов и брокеров. Ранее присутствовавшая глава о договоре страхования исключена из текущей редакции. В законе также присутствуют главы об обеспечении финансовой устойчивости и платежеспособности страховщиков, о надзоре за их деятельностью и перечисляются все виды страхования [8, c.97].

Существует множество нормативных актов исполнительных органов, которые конкретизируют применение тех или иных федеральных законов в области страхования.

Самым последним является уровень документов, которые разрабатываются самостоятельно страховыми компаниями. К таким документам относятся те, которые не включены в альбом унифицированных форм. Например, правила добровольного страхования разрабатываются либо каждой страховой компанией самостоятельно, либо, если страховая компания входит в ассоциацию страховщиков, она должна соблюдать правила, принятые для всех страховых компаний, входящих в данную ассоциацию [5, c.76]. Правила страхования всегда должны быть в свободном доступе.

Также компании разрабатывают различные программы по добровольному страхованию и устанавливают тарифы, которые не регулируются государством.

Помимо этого, страховые компании самостоятельно утверждают должностные инструкции по сотрудникам, а также по бизнес-процессам (проведение андеррайтинга, проверка службой безопасности, экспертная оценка и т.д.).

Законодательная база, регулирующая страхование имущества в Российской Федерации, достаточно обширна и не исчерпывается приведенными выше документами.

Таким образом, мы рассмотрели основные уровни нормативно-правового регулирования страхования в целом и страхования имущества в России. На сегодня в Российской Федерации сформирована объемная законодательная база, которая развивается и дополняется нормативно-правовыми актами.

2. Анализ современного состояния рынка страхования имущества в Российской Федерации

2.1. Место рынка страхования имущества в современной экономике

Современный страховой рынок Российской Федерации существует и развивается в рамках законодательства на основе сложившихся страховых институтов, а его деятельность регулируется Федеральной службой по финансовым рынкам.

Страховая отрасль справедливо позиционируется как одно из ключевых звеньев финансовой системы страны, что подтверждается значительным присутствием иностранного капитала, высокой перестраховочной емкостью страхового рынка и устоявшейся системой законодательства, регулирующего его развитие [19, c.108].

Прежде чем рассматривать места рынка страхования имущества на рынке страховых услуг рассмотрим подробнее текущие тенденции на рынке.

В 2018 году произошло несколько крупных стихийных бедствий. В частности, в октябре из-за наводнения пострадали около 24 тысяч домовладений в нескольких районах Краснодарского края. На некоторое время от Большой земли оказался отрезанным Сочи. В конце августа тайфун «Соулик» принес в разные районы Приморья до 80% месячной нормы осадков, что вызвало значительный подъем уровня воды в реках региона. Были подтоплены дома в 9 населенных пунктах, а также автодороги.

Ежегодно в России происходят десятки случаев взрыва бытового газа в жилых домах. Так, 31 декабря в Магнитогорске в результате взрыва бытового газа обрушился один из подъездов десятиэтажного жилого дома, 39 человек погибли. Крупные взрывы также произошли в п. Пригорское Смоленской области, в результате чего были повреждены 16 квартир, в Татарстане от взрыва газа в Заинске пострадало 10 человек, в Мурманске погибло несколько человек, а два этажа пятиэтажки оказались разрушены. Для многих владельцев жилья подобные неблагоприятные события становятся стимулом, чтобы обеспечить себя финансовой защитой в непредвиденных ситуациях [8, c.97].

По данным Банка России, совокупные сборы по страхованию имущества физлиц за 2018 год составили 64,8 млрд рублей и выросли по сравнению с 2017 годом на 13%. При этом, рост в этом сегменте наблюдался почти во всех регионах, кроме Чукотки (-39%), Республики Адыгея (-17%), Алтайского края (-10%) и Новосибирской области (-9%) [13, c.10]].

Таблица 1 - Топ-10 регионов по сборам страхования имущества физических лиц в 2018 году

|

№ |

Регион |

Страховые сборы за 2018 год, тыс руб. |

Динамика |

|

1 |

Москва и Московская область |

28 958 432 |

27% |

|

2 |

Санкт-Петербург и Ленинградская область |

3 583 330 |

12% |

|

3 |

Республика Татарстан |

2 022 280 |

9% |

|

4 |

Свердловская область |

1 578 099 |

9% |

|

5 |

Нижегородская область |

1 510 406 |

3% |

|

6 |

Республика Башкортостан |

1 261 588 |

6% |

|

7 |

Пермский край |

1 076 133 |

4% |

|

8 |

Краснодарский край |

1 000 090 |

8% |

|

9 |

Владимирская область |

933 835 |

2% |

|

10 |

Новосибирская область |

750 017 |

-9% |

В условиях конкуренции, наблюдается сокращение страховых компаний в последние годы. Количество субъектов страхового рынка начиная с 2004 года сократилось почти в 4,7 раз. В последние несколько лет сокращения страховых компаний в стране серьезно активизировалось, в 2017 году. В сравнении с 2016 году было сокращена почти четверть страховых организаций. Большая часть организаций покинула рынок в данный период по причине нарушений законодательств [20].

Однако как отмечают в обзоре Центрального Банка РФ, уход почти четверти страховщиков с рынка незначительно отразился на его концентрации – взносы этих компаний были невелики.

Серьезной причиной сокращения числа страховых организаций становиться отзыв у них лицензий со стороны Центрального Банка РФ, который объясняет данные меры несоответствием страховых организаций требованиям законодательства, в частности требованиям по финансовой устойчивости [5, c.76].

Повышение требований ЦБ приводит к тому, что маленькие компании не способны им соответствовать и либо уходят с рынка, либо присоединяются к крупным. Важно отметить, что консолидация рынка усиливается за пределами первой десятки, в том числе за счет ухода с рынка некрупных страховщиков.

Рис.1. Динамика численность страховых компаний в Российской Федерации, шт.

Начиная с 2018 года регулятор сосредоточил свое внимание не только на качестве активов, а также на соответствии обязательств и активов, достаточности страховых резервов, бизнес-планах. Центральный Банк перешел к риск-ориентированному надзору.

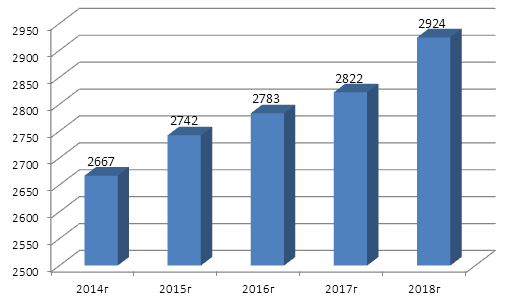

Несмотря на снижение численности страховых компаний в России, на протяжении последних лет растет совокупный объем их активов. Данная динамика доказывает, что основная масса страховщиков уходят с рынка в связи с объединением с более крупными компаниями. В период с 2014 по 2017 год наблюдалась небольшой рост совокупных активов страховых компаний России, однако в 2018 году произошел значительный скачок, что говорит об активизации страхового рынка в целом, несмотря на серьезные сокращения численности страховых компаний [20].

Рис.2. Динамика совокупных активов российских страховщиков, млрд. руб.

Далее исследуем структуру совокупных активов страховых компаний, используя данные за последние два года. Так в 2017 году активы страховых компаний в основном базировались на банковских вкладах, их доля составляла 24,71% в структуре активов, в 2018 году эта ситуация почти не изменилась, и доля банковских вкладов составила 24,41% [13, c.11]. Весомую долю в активах также занимает дебиторская задолженность страховых компаний, так в 2017 году она составляла 19,03%, в 2018 году уже 19,85%. За исследуемый период заметен рост доли корпоративных облигаций, государственных и муниципальных облигаций и незначительный рост доли акций, при этом снижается доля прочих активов, недвижимого имущества и денежных средств

Несмотря на постоянный рост совокупных активов страховых организаций, роста совокупного уставного капитала не происходит [5, c.76]. ПО данным статистики Центрального Банка Российской Федерации в последние годы наблюдается нестабильная динамика совокупного уставного капитала. При этом несмотря на высокий рост совокупных активов страховых организаций в 2018 году, совокупный уставной капитал страховых компаний снизился до 208 млрд. рублей.

Кроме финансовых показателей рынка страховых услуг, рассмотрим динамику страховых сборов и страховых выплат за период с 2004 по 2018 год. Отметим, что к 2018 году произошел значительный рост поступлений страховых премий, так в 2004 году поступления составляли всего 374,4 млрд. рублей, а к 2018 году они составили 1 278,84 млрд. руб.. При этом рост страховых премий опережает рост выплат.

Отметим, что в годы финансовой нестабильности в экономике страны наблюдается рост коэффициента выплат, так он существенно вырос в 2009 году и потом в 2015 и в 2016 году. В целом динамика страховых выплат также растет, однако меньшими темпами чем динамика поступлений страховых премий [20].

Далее мы рассмотрим структуру российского страхового рынка по видам страхования, чтобы определить место рынка страхования имущества в российском страховом рынке.

Для формирования структуры будет взят показатель страховых премий по видам страхования. Наибольшая доля рынка приходится на добровольное страхование имущества. Однако на протяжении последних четырех лет доля сокращается, так в 2015 году она составляла 43%, а к 2018 году снизилась до 21%, при этом заметна тенденция роста страхования жизни, так в 2015 году доля составляла всего 11%, к 2018 году уже поравнялась с имущественным страхованием и стала 29%.

Состояние страхового рынка во многом соответствует общей экономической ситуации в стране. В целом рынок растет, но этот рост практически полностью обеспечивает единственный сегмент – страхование жизни. Другие же виды страхования не могут похвастать такими результатами. Это же касается и страхования имущества [5, c.77].

Таким образом, в последние годы наблюдается сокращение количества страховых компаний, при этом компании, которые уходят с рынка, в основном консолидируются с более крупными игроками. В целом на страховом рынке наблюдается постоянный рост совокупных активов страховых компаний, даже не смотря на кризисные явления в отрасли и в целом в экономике.

Рынок страхования имущества является важной частью рынка страховых услуг в России, при этом занимая значительную долю по страховым премиям на рынке. В следующем разделе проведем анализ состояния рынка страхования имущества более подробно.

2.2. Состояние рынка страхования имущества

Для анализа состояния рынка страхования имущества для начала проведем исследование динамики доли имущественного страхования в страховых премиях и доля имущественного страхования в страховых выплатах за период с 2004 по 2018 год.

Согласно статистике страхового надзора ФССН доля страхования имущества в премиях значительно снизилась с 2004 по 2018 год, при этом растет доля страхования имущества в общих выплатах [20].

Такое положение говорит о том, что снижается уровень доходности имущественного страхования, по сравнению с другими видами страхования. Общая стоимость страховых премий понижается, при этом с учетом развития других секторов рынка страховых услуг, рынок страхования имущества показывает негативную динамику.

Рост доли страхования имущества в выплатах приводит к тому, что снижается и финансовая устойчивость организаций, которые активно выдают не соотносимые с риском страховки на имущество.

Однако в целом, к 2018 году доля страхования имущества в общих премиях и доля выплат по страхованию имущества в общих выплатах сравнялись, что говорит о том, что уровень выплат составляет среднюю по рынку страхования величину.

Таблица 2 - Доля страхования имущества в общем объеме страховых взносов и выплат за период с 2004 по 2018 год

|

Годы |

Доля страхования имущества в премиях, % |

Доля страхования имущества в выплатах, % |

|

2005 |

40,89% |

16,41% |

|

2006 |

53,04% |

32,31% |

|

2007 |

56,03% |

39,88% |

|

2008 |

56,52% |

44,99% |

|

2009 |

57,18% |

50,17% |

|

2010 |

53,98% |

53,47% |

|

2011 |

51,53% |

50,97% |

|

2012 |

51,99% |

48,76% |

|

2013 |

46,12% |

49,00% |

|

2014 |

43,50% |

47,94% |

|

2015 |

42,56% |

47,54% |

|

2016 |

36,60% |

40,00% |

|

2017 |

31,75% |

28,91% |

|

2018 |

27,61% |

27,19% |

Источник: составлено по данным страхового надзора ФССН

Рассмотрев современную структуру рынка страхования имущества, проанализируем динамику страховых сборов и страховых выплат за период с 2004 по 2018 год. До 2008 года наблюдался довольно высокий рост поступлений, однако страховые выплаты показывали более серьезный рост. Ситуацию усугубил мировой финансовый кризис в 2009 году, страховые поступления снизились, а вот выплаты показали существенный рост [20].

Рынок страхования имущества занимает в 2018 году 31% всего страхового рынка по объему страховых премий.

Основная доля рынка страхования имущества приходится на средства наземного транспорта, за исключением средств железнодорожного транспорта и в 2018 году она составляет 46%, к данной категории в основном относится страхование КАСКО. Высокая доля данной группы не удивительна, сейчас многие кредитные договора на автотранспортные средства, как для юридических, так и физических лиц, включают обязательное условие о страховании КАСКО.

Важное место в страховании имущества также занимает страхование прочего имущества юридических лиц (доля 27,2%) и прочего имущества физических лиц (доля 16,3%). Остальные виды страхования имущества занимают незначительные доли в структуре рынка страхования имущества в России в 2018 году.

Далее проведем исследование основных игроков на рынке страхования имущества в России. Согласно данным, об основных игроках рынка страхования имущества по объему поступлений страховых платежей в 2017 и в 2018 году за последние два года компании, которые лидируют на рынке страхования имущества не изменились.

Основная часть поступления страховых платежей за страхование имущества приходится на компанию СОГАЗ, в 2017 году ее доля на рынке составляла 17,43%, к 2018 году она выросла до 19,27%. На втором месте в 2017 году находилась компания РОСГОССТРАХ с долей 13,2%, но к 2018 году ее доля на рынке снизилась до 10,35%, и ИНГОССТРАХ вышел вперед, повысив свою долю на рынке с 11,41% до 11,5%. На четвертом месте в 2017 и в 2018 году оставалась компания РЕСО-ГАРАНТИЯ с долей в 2017 году 9,43%, в 2018 году 9,54%. Пятое место в структуре рынка имущественного страхования занимает АЛЬФАСТРАХОВАНИЕ, в 2017 году доля компании была 6,86%, к 2018 году она выросла до 7,72% [20].

Таким образом, в целом рынок страхования имущества является важной частью страхового рынка России, но в последние годы наблюдается снижение его показателей страховых поступлений, при одновременном росте показателей выплат, что в целом негативно сказывается на устойчивости рынка и его прибыльности.

По итогам 2018 года можно говорить о том, что рынок страхования имущества снизился на 4,1%.

Структура страховых премий по видам страхования показывает, что наибольшую долю на рынке занимает страхование средств наземного транспорта, которое в основном представляет собой КАСКО, другими важными элементами являются страхование прочего имущества физических и юридических лиц.

Анализ рынка страхования имущества показал, что в 2018 году на рынке активно работало 5 компаний, среди них СОГАЗ, ИНГОССТРАХ, РОСГОССТРАХ, РЕСО-ГАРАНТИЯ, АЛЬФАСТРАХОВАНИЕ. В данном разделе мы более подробно рассмотрим их финансовое положение и проведем финансовый анализ.

Финансовое состояние страховой организации сложно выделить в определенном одном показателе, оно характеризуется рядом показателей, который отражает определенные стороны деятельности страховщика.

Финансовый анализ страховых организаций представляет собой совокупность аналитических процедур, которые предназначены для оценки его надежности. А надежность страховщика прежде всего подразумевает его финансовую устойчивость.

Основной из задач анализа финансового состояния является исследование показателей, характеризующих финансовую устойчивость предприятия.

Финансовая устойчивость страховой компании характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов [5, c.77].

СПАО «Ингосстрах» — одна из крупнейших российских страховых компаний, стабильно входит в Топ 10 страховщиков РФ. Относится к категории системообразующих российских страховых компаний.

РЕСО-Гарантия – универсальная страховая компания, созданная в 1991 году. Компания имеет лицензию на более 100 видов страховых услуг и перестраховочную деятельность.

Положительными изменениями также стал рост достаточности собственного капитала, снижение коэффициента привлеченного капитала, снижение финансового левериджа (снизился до нормативного значения), рост коэффициента платежеспособности и значительное увеличение рентабельности страховой деятельности компании в 2018 году.

Группа «АльфаСтрахование» - одна из крупнейших российских страховых компаний с универсальным портфелем услуг, включающим как комплексные программы защиты интересов бизнеса, так и широкий спектр страховых продуктов для частных лиц. Согласно лицензии, группа предлагает более 100 продуктов.

Отметим, что в целом страхование имущества остается для основных участников рынка страхования одним из наиболее доходных видов деятельности.

Анализ финансовых результатов страховых компаний, осуществляющих деятельность на российском рынке страхования имущества, показал, что наиболее устойчивой на рынке является компания Ингосстрах, которая занимает второе место на рынке страхования имущества, также довольно устойчивое положение держит компания Согаз – лидер на рынке страхования имущества.

Таким образом, почти все проанализированные компании имеют хорошие показатели финансовой устойчивости и являются надежными. В последние годы заметны серьезные проблемы по сохранению финансово устойчивости в компании Росгосстрах, однако в 2018 году показатели улучшились.

Проанализировав состояние рынка страхования имущества можно отметить, что на рынке активно действуют только пять игроков и в следующем разделе будет подробнее проанализировано их финансовое положение.

3. Развитие рынка страхования имущества в Российской Федерации

3.1. Основные проблемы рынка страхования имущества

Современное состояние страхового рынка страны, в том числе и рынка страхования имущества в последние годы во многом предопределялось волатильностью курса национальной валюты, введением антироссийских санкций и нестабильностью банковского сектора финансового рынка.

Многовековой опыт и история страхования имущества убедительно доказали, что оно является мощным фактором положительного воздействия на экономику страны и обеспечение социальной стабильности. Однако на пути развития страхования имущества в России имеются разнообразные проблемы, которые могут быть решены лишь при наличии соответствующих условий.

Рынок страхования в стране в целом развивается, однако рынок страхования имущества отстает в развитии, при этом снижаются страховые премии и растут страховые взносы. Анализ финансового состояния лидирующих компаний на рынке страхования имущества также показал, что у компаний в 2017 году были определенные сложности, но многие компании в 2018 году начинают повышать свою финансовую устойчивость.

К специфическим проблемам можно отнести сравнительно слабую капитализацию большинства компаний, высокая концентрация активов в руках нескольких страховщиков, стремление к монополизации некоторых секторов рынка страхования имущества [5, c.78].

Согласно требованиям ЦБ, минимальный базовый уставный капитал действующих на рынке универсальных компаний должен быть повышен со 120 до 300 миллионов рублей. Требования к уставному капиталу страховщиков жизни увеличатся с 240 до 450 миллионов рублей, у перестраховщиков - с 480 до 600 миллионов рублей. Капитал будет повышаться в три этапа в течение следующих трех лет: к 1 января 2020 года, к 1 января 2021 года и к 1 января 2022 года. Для новых компаний требования вступают в силу с 31 июля 2019 года.

Пока новым требованиям не соответствуют больше трети компаний. К концу года 44 универсальных страховщика, 19 страховщиков жизни и 15 компаний, занимающихся входящим перестрахованием, должны увеличить уставные капиталы. Основная часть мелких страховых компаний не сможет преодолеть даже 1 этап (минимум 180 миллионов рублей для универсальных страховщиков), поэтому в 2019 году ожидается уход с рынка 40-50 компаний.

В условиях нестабильности в экономике, резкому снижению финансовой устойчивости некоторых крупнейших игроков на рынке страхования имущества, возникает серьезная проблема его стабилизации и обеспечения нормального функционирования деятельности.

Важно отметить, что нестабильность крупных игроков является показательной и отражает общее состояние рынка и состояние наименее крупных игроков.

Причиной снижения стабильности компании называют сложную ситуацию на внешнем рынке, снижение доходов граждан, а также недоверие к институту страхования, даже в период кризисных явлений. Хотя, институт страхования имущества, наоборот, должен выступать гарантом безопасности средств граждан и юридических лиц.

Как показал проводимый анализ, наибольшую долю на рынке страхования имущества занимает КАСКО, другие виды страхования имущества не так востребованы, что прежде всего связано с недоверием со стороны потенциальных страхователей к институту страхования.

Отметим, что в России имущественное страхование еще не стало тем механизмом, который эффективно обеспечивает защиту имущественных интересов граждан и организаций.

Еще одной важной причиной не высокого развития рынка имущественного страхования является низкий уровень платежеспособного спроса населения в стране.

Таким образом, основными проблемами, мешающие развитию рынка страхования в России в целом и рынка страхования имущества в частности, являются: шаткое финансовое положение страховых компаний, недоверие к игрокам рынка, снижение активности на рынке страхования имущества в связи с кризисными явлениями в экономике, низкие доходы населения и недоступность по стоимости страховых продуктов. Далее мы рассмотрим основные направления развития рынка страхования имущества в современных условиях с учетом выявленных на рынке проблем.

3.2. Главные направления развития рынка страхования имущества

В настоящее время страхование жилья в России — дело добровольное, то есть по своей инициативе можно обратиться в страховую компанию и застраховать возможные риски повреждения или утраты жилья [7, c.86].

Уровень проникновения страхования жилья в нашей стране остается низким. Владельцы элитного жилья чаще всего страхуют отделку и домашнее имущество, в экономсегменте популярностью пользуется страхование отделки и гражданской ответственности перед соседями. При страховании домов в обоих случаях к списку застрахованного добавляется конструктив. В целом в России, застраховано 17% домов и 8% квартир. Для сравнения: в США и ряде стран Европы этот показатель превышает 90%.

Доступный сейчас полис имущественного страхования может помочь при наступлении определенных рисков, прописанных в нем. Если же в каком-то регионе объявлена ЧС и стихия уничтожила не один десяток незастрахованных домов, то компенсирует потери их собственникам только бюджет. К этим выплатам присоединяется страховая компания, если собственник застраховал недвижимость от этого риска в индивидуальном порядке [8, c.97].

В перспективе региональные программы страхования жилья, по мнению экспертов, целесообразно расширять, например, добавив в них различные бытовые случаи, которые приводят к повреждению или уничтожению жилья. Это сделает их более понятными и нужными для простых граждан. Разрушительным паводкам, землетрясениям и пожарам подвержены не все регионы, а зачем страховаться от того, что может никогда не наступить? В этом случае стоимость страховки вырастет, потому что тарифы по остальным рискам будут считать страховщики, а контролировать их обоснованность — региональные власти. По предварительной оценке, страхование квартиры от большинства рисков обойдется гражданину примерно в 150 рублей в месяц: реальная страховая премия будет рассчитываться исходя из площади жилого помещения и тарифа около 3 рублей за квадратный метр.

Какие риски будут включены в программу, зависит от местных властей. Их обязанность — прописать в документе наиболее актуальные риски, а также определить условия и правила отбора страховых компаний, процедуры заключения договоров и распространения страховых полисов, порядок уплаты страховых взносов и прочее.

Одной из задач экономического развития Российской Федерации является повышение конкурентоспособности российского финансового рынка, что невозможно без эффективно функционирующего рынка страхования, в том числе рынка имущественного страхования.

В настоящее время развитие страховой отрасли происходит по экстенсивному пути, обязательное страхование является основным источником роста объемов страховой премии. Однако рынок страхования имущества в России скорее относиться к добровольному страхованию, чем к обязательному и для его развития необходимо прикладывать большие усилия.

В целом страхование в РФ за последние годы получило существенное развитие. Были созданы условия для развития системы страховой защиты имущественных интересов населения, предприятий и государства.

Однако существует ряд проблем, решение которых необходимо для дальнейшего развития рынка страхования в России. К таким проблемам относятся, финансовая устойчивость лидирующих компаний отрасли, уровень платежеспособности и спроса граждан на страховые услуги, использование не в полной мере механизма страхования, слабое развитие страховых операций, отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере страхового рынка и т. д. Поэтому необходимо создать целостную научную систему, которая обеспечит дальнейшее развитие страхования [5, c.78].

Для реализации возможностей страховой отрасли в области имущества нужна активная государственная поддержка, и чем быстрее государство осознает роль страхования имущества как стратегического сектора экономики, тем скорее в России будет осуществлен переход к социально-ориентировочному рыночному росту.

В России существует много объектов страхования, и рынок еще до конца не сформирован, страховать имущество согласен не каждый. Необходимо прививать страховую грамотность людям и развивать не только «обязательное» страхование имущества (например, для получения кредита), но и увеличивать сферу добровольного страхования [8, c.98].

Можно выявить приоритетные направления развития рынка страхования имущества.

1. дальнейшее совершенствование системы сельскохозяйственного страхования, как части рынка страхования имущества. Государственная поддержка сельскохозяйственного страхования;

2. объединение банков и страховых организаций. При помощи совместных проектов по продажам страховых полюсов через банковскую сеть.

3. комбинирование продаж классических и специфических видов страхования имущества;

4. глобализация ранка страхования. Привлечение иностранных страховщиков, которые имеют интерес в создании альянсов и совместных проектов с отечественными страховщиками.

5. повышение страховых интересов физических и юридических лиц к страхованию имущества от стихийных бедствий природного характера, в том числе от пожаров, проработка многоуровневой системы взаимодействия органов государственной власти, хозяйствующих субъектов и страховщиков в целях формирования комплексного подхода к использованию механизмов страхования и возмещения вреда;

6. продажа страховых услуг посредством Интернета. Этой услугой часто пользуются в страховом сегменте бизнеса, она является более удобной и позволяет сэкономить время.

Для обеспечения финансовой устойчивости и платежеспособности страховых организаций предлагается повысить качество активов и собственных средств страховых организаций, осуществлять комплексную оценку рисков и достаточности активов для исполнения принятых обязательств.

Одним из инструментов предоставления качественной страховой услуги является точная оценка (финансовая, техническая) подлежащих страхованию объектов и рисков, размера вреда, причиненного в результате наступления страхового случая, улучшение качества страховых услуг и продвижение их потребителям.

Основной причиной невысокой востребованности страхования является низкий уровень доходов и финансовой грамотности населения.

Данные проблемы предлагается решать следующим образом: развивать специальные страховые услуги, ориентированные на потребителей с невысокими доходами и предусматривающие использование общих принципов предоставления таких страховых услуг, упрощенный порядок заключения договоров страхования, в том числе урегулирования убытков.

Повышению доступности страховых услуг также должно способствовать обеспечение возможности удаленной реализации страховых продуктов посредством информационно-телекоммуникационных сетей и заключение договора страхования в электронном виде.

Таким образом, основными направлениями развития рынка страховых услуг станет решение уже существующих на рынке проблем, в частности обеспечение поддержки со стороны государства, повышение финансовой устойчивости основных страховщиков, повышение финансовой грамотности населения, разработка страховых продуктов для потребителей с низким доходом и развивать продажу продуктов через Интернет в целях снижения затрат на их реализацию.

3.3. Основные перспективы развития рынка страхования имущества

Новые технологии приобретают все большее значение для страхового сектора. Ведущие страховые компании уже запустили онлайн-продажи Каско, а некоторые уже проводят онлайн-урегулирование убытков. Но еще остается большой потенциал для развития в части повышения качества клиентского сервиса и развития CRM-систем. Многие компании пока находятся на раннем этапе внедрения новых технологий.

Согласно исследованиям ЦБ РФ, наиболее перспективными направлениями развития всего страхового рынка в России могут стать добровольное страхование имущества, ипотечное страхование и страхование жизни.

Страхование недвижимости и страхование КАСКО в основном развиваются благодаря инструментам автокредитования и ипотеке. Финансовые программы автокредитов и ипотечного кредитования существенно упростили процесс приобретения транспорта и жилья в стране, при этом отразились и на росте страхового рынка и в целом на страховой культуре населения. Беря ипотеку или автокредит многие люди начинают задумываться о страховании своего имущества, при этом начиная страховать и другое свое имущество [8, c.99].

Потенциал развития страховых компаний в области имущественного страхования в России напрямую зависит внешней и внутренней среды в стране. Так как на внешнюю среду страховые компании почти не имеют влияния, рассмотрим основные перспективы развития страхования имущества за счет изменений в компаниях, с учетом проанализированных проблем и предложенных направлений развития.

Основные перспективы развития рынка страхования имущества заключаются в:

1. Разработка новых страховых продуктов для населения с низким уровнем дохода;

2. Развитие новых каналов продаж и повышение уровня проникновения продуктов на одного клиента;

3. Повышение уровня удержания клиентов;

4. Оптимизация тарифов в региональном и продуктовом разрезе;

5. Сокращение расходов на ведение дел путем автоматизации бизнес-процессов, сокращении накладных расходов, уменьшения расходов на аренду и развитие дистанционного страхования.

Разработка новых страховых продуктов, особенно с учетом дифференциации доходов населения позволит охватить больший объем клиентов на рынке, что значительно ускорит развитие страхования имущества в целом.

Развитие новых каналов продаж и повышение уровня проникновение продуктов¬ на одного человека позволит быстро реализовать уже текущие страховые продукты, при этом повысить лояльность клиентов.

Повышение уровня удержания клиентов также направлено на увеличение лояльности клиентов к компании. Удерживать клиентскую базу очень сложно. При нынешнем уровне конкуренции на рынке страхования имущества среди пяти крупнейших игроков еще вчерашний клиент может запросто переключиться на предложения других брендов. Именно поэтому нужно постоянно улучшать свой продукт и предоставлять качественный сервис.

Оптимизация и четкие дифференцированные страховые тарифы по всем видам страхования имущества - это экономически оправданная практика, которой должны придерживаться страховые компании, чтобы сформировать сбалансированный страховой портфель.

Важной перспективой деятельности является повсеместное использование интернета для продаж страховых полисов. Это позволит страховым компаниям сэкономить комиссионные для уплаты посредникам (агентам, брокерам, партнерам) [5, c.77].

Таким образом, перспективы развития рынка страхования имущества в России выражаются в пяти основных направлениях: разработка новых продуктов, развитие новых каналов продаж, повышение уровня удержания клиента, оптимизация тарифов и снижение расходов на ведение дел.

Заключение

Страхование является необходимым элементом экономических отношений в обществе. Посредством страхования общество в процессе своей хозяйственной деятельности реализует одну из главных потребностей – безопасность.

Важность развития страхового рынка, в частности рынка имущественного страхования в России обусловлена его воздействием на социально-экономическую стабильность страны, через гарантирование гражданам и организациям возмещение ущерба при гибели их имущества [20].

В процессе исследования в работе был проведен анализ рынка страхования и исследовано место рынка страхования имущества на нем. Несмотря на постоянный рост показателей страховых премий, рынок страхования в стране еще недостаточно развит, как и рынок страхования имущества.

Рынок имущественного страхования в России представляет собой совокупность действующих на нем субъектов. От того на сколько финансово устойчивой будет деятельность основных игроков рынка страховых услуг, зависит и в целом состояние и перспективы развития рынка. В последние годы рынок страхования имущества показывает негативное снижение уровня страховых премий, в сравнении с общим показателем страхового рынка.

В России имущественное страхование еще не стало тем механизмом, который эффективно обеспечивает защиту имущественных интересов граждан и организаций.

В последние годы рынок имущественного страхования в России испытывает определенные проблемы: нестабильное финансовое положение крупных страховщиков, недоверие страхователей к игрокам на рынке, снижение активности на рынке страхования имущества, низкие доходы население, недоступность по цене страховых продуктов и некоторые другие [8, c.64].

Потенциал рынка имущественного страхования как механизма защиты от непредвиденных событий на сегодня используется не в полной мере. Развитие рынка, повышение охвата его деятельности позволило бы снизить риски потери имущества, как гражданами, так и организациями, что позитивно бы отразилось на устойчивости экономической деятельности в стране.

Список литературы

Нормативные правовые акты

- Конституция Российской Федерации принята всенародным голосованием 12.12.1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2015 № 11-ФКЗ) // Собр. законодательства Рос.Федерации, 2015. - № 31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 18.07.2019) // Собр. законодательства Рос.Федерации, 1994. - № 32. - Ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 18.03.2019, с изм. от 03.07.2019) // Собр. законодательства Рос.Федерации, 1994. - № 32. - Ст. 3301.

- Об организации страхового дела в Российской Федерации: закон РФ от 27.11.1992 № 4015-1 (ред. от 01.05.2019) // Российская газета. - № 6. – 1993.

Литература

- Ахметов А.П. Источники роста страхового рынка // Вестник Саратовской государственной юридической академии. - 2018. - № 1(114). - С. 74-76.

- Белоглазова Г. Н., Кроливецкая Л. П. Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения. — Санкт-Петербург: Питер 2014 г.— 384 с.

- Быкова Н.Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2017. №12 (67). -С.139-144;

- Галимова И.В. Проблемы страхового рынка в России в условиях мирового финансового кризиса // Вестник ЛГУ им. А.С. Пушкин. 2019. №2. – С.96-102;

- Гусева Е.Ю. Правовое регулирование рынка страховых услуг в сфере имущественного страхования // ВЭПС. 2018. №3.-С.126-128;

- Денисова Н.И., Чиженко Л.М., Чиженко И.П. Страховой рынок России: проблемы и перспективы развития // Вестник Московского университета имени С.Ю. Витте. Серия 1: Экономика и управление. 2017. №1 (16). -С.51-57;

- Дубровина Н.Н. Состояние и перспективы рынка страхования имущества // Корпоративная экономика. - 2017. - №3(7). – С.55-61;

- Жога Е.Ю., Васенин А.Ю. История страхования в России // Гуманитарные, социально-экономические и общественные науки. 2016. №8. – С.157-159;

- Зюкин Д.В., Писарева Н.А. Динамика развития страхования различного имущества физических лиц // Политика, экономика и инновации. 2019. №7. – С.8;

- Емелькина И.А. Залог как обеспечительное вещное право / И.А. Емелькина // Вестник Омского университета. Серия «Право». - 2018. - № 1(50). - С. 86.

- Максимов В.А. Залог как вещный способ обеспечения обязательств / В.А. Максимов // Актуальные направления научных исследований: от теории к практике. - 2017. - № 2-2(8). - С. 290 - 294.

- Зинченко П.И. Отдельные вопросы оценки предмета ипотеки в судебном разбирательстве / П.И. Зинченко // Банковское право. - 2019. - № 3. - С. 71 - 73.

- Нетишинская Л.Ф. К вопросу о правовом регулировании залога недвижимого имущества / Л.Ф. Нетишинская // Гражданское право. - 2019. - № 3. - С. 29 - 31.

- Русских О. И., Казанская Н. Н. Анализ рынка страхования имущества в России в современных условиях // Научно-методический электронный журнал «Концепт». – 2018. – № 6 (июнь). – С. 191–195;

- Шахов В.В. Страхование: Учебник для вузов. — М.: ЮНИТИ, 2017. - 311 с.

- https://raex-a.ru/releases/2019/Oct2 RAEX: Страховой рынок 2019 на «низких оборотах»

- Корпоративная культура в организации ( Теоретические основы формирования корпоративной культуры )

- Оценка готовности детей к школе ( ТЕОРЕТИЧЕСКИЕ ПРЕДПОСЫЛКИ ФОРМИРОВАНИЯ ПСИХОЛОГИЧЕСКОЙ ГОТОВНОСТИ К ШКОЛЬНОМУ ОБУЧЕНИЮ У СТАРШИХ ДОШКОЛЬНИКОВ )

- Менеджмент. Ситуационный подход к менеджменту

- Финансовая политика и ее реализация в РФ ( Понятие и сущность финансовой политики )

- Понятие и классификация функций государства

- Влияние ТВ и средств массовой информации на школьников (Характеристика ТВ и средств массовой информации)

- Теории происхождения права (Понятие, предпосылки возникновения государства и права)

- Органы государственного управления(Сущность и общая характеристика органов государственного управления)

- Выбор стиля руководства в организации( Концепция управления персоналом компании)

- Понятие оперативно-розыскной деятельности ( Понятие и значение оперативно-розыскной деятельности)

- Корпоративная культура в организации (Способы изменения корпоративной культуры)

- Менеджмент человеческих ресурсов ( Теоретические основы менеджмента человеческих ресурсов )