Имущественное страхование и его значение в экономике (Эволюция рынка страхования имущества)

Содержание:

Введение

Актуальность темы данной работы обусловлена тем, что весомая доля в истории страхования отведена имущественному страхованию. В современных условиях роль и необходимость всестороннего развития имущественного страхования является крайне важной, поскольку для восстановления, стабилизации и возмещения последствий реализации прямых и опосредованных убытков через систему страхования имеет положительный макроэкономический результат. Эффективная система страхового обеспечения является основой стабильности воспроизводственного процесса, достижением социальной стабильности, безопасности и выступает гарантом благосостояния населения.

Роль имущественного страхования в современных условиях трудно переоценить, так как страхование является действенным средством защиты, с помощью которого можно минимизировать негативное воздействие различных техногенных аварий, природных катастроф и т. д. Именно поэтому возникает необходимость функционирования и развития страхования.

Вопросы особенностей страховых отношений, а так же отдельные аспекты имущественного страхования России нашли свое отражение в работах ряда исследователей, среди которых Кузнецова И.А., Хоминич И.П., Орланюк-Малицкая Л.А., Базанов А.Н., Тарасова Ю.А. и другие.

Учитывая значимость проведенных научных исследований, следует отметить, что вопрос эффективной, действенный для организации системы страховой защиты относительно отрасли имущественного страхования России требует дальнейших научных исследований. Это прежде всего объясняется изменениями условий функционирования российской экономики и необходимостью решения проблем, связанных с действием как внешних, так и внутренних негативных факторов, а также поиском мер обеспечения относительно непредсказуемых событий с негативными последствиями, необходимыми для проведения реформ в экономике и социальной сфере России. Учитывая современные, к сожалению, негативные тенденции и реалии российской экономики, изучение предыдущего опыта позволит построить эффективные отношения, реализовать новейшие подходы в формировании современных страховых услуг и вывести страховую защиту и систему обеспечения России на качественно новый уровень.

Цель работы заключается в анализе тенденций рынка страхования имущества в России.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть теоретические основы имущественного страхования;

- провести анализ состояния рынка страхования имущества в России;

- выявить проблемы и перспективы развития рынка страхования имущества в России.

Объектом исследования является рынок имущественного страхования. Предметом исследования являются проблемы и перспективы развития рынка имущественного страхования.

Методами исследования служат – метод системного анализа, метод сравнения показателей.

В работе теоретические аспекты переплетаются с практическими материалами деятельности страховых компаний в России.

Глава 1. Основы функционирования страхования имущества

1.1 Эволюция рынка страхования имущества

История развития страховых отношений влияла на формирование страховой науки и теории. В работах известных экономистов страхования, страховые отношения как отдельные направления не исследовались, но указывалась их важность и необходимость изучения.

В своей работе «Исследование природы и причинах богатства народов» А. Смит отмечал, что наиболее успешной организационно-правовой формой для предприятий по страхованию от огня и от морского риска являются акционерные компании без исключительных привилегий. Ученый доказывает это примерами из хозяйственной жизни Англии, которые подтверждают важность страховых компаний, которые обеспечивают значительную устойчивость достатка отдельных лиц, распределяя между многими людьми те убытки, которые разорили отдельное лицо, страховые предприятия облегчают убытки для всего общества»[1].

Английский ученый А. Маршалл в работе «Принципы экономической науки» изучал роль страхования в минимизации предпринимательских рисков сквозь призму издержек. Характеризуя общие расходы предприятия, он выделяет сбытовые и расходы, связанные со страхованием от риска. Вполне оправданным является предположение экономиста, что страховые компании устанавливают высокие страховые премии, предусматривая возможность несоблюдения установленных правил или обмана. Но «если убытки от пожаров или катастроф на море, когда они возникают, могут быть очень большими, тогда эти дополнительные расходы считаются оправданными отчасти через торговые рассуждения»[2].

Одно из главных ученик страховой науки - учение о формировании страхового фонда. В научной работе «Капитал» К. Маркс выдвинул теорию страхового фонда, по которой источником его формирования является дополнительная стоимость - единственная часть прибавочной стоимости и прибавочного продукта, а следовательно, и прибавочного труда[3]. Основное назначение страхового фонда - компенсация потерь, понесенных в процессе производства.

Наряду с этой теорией страхового фонда выделяют амортизационную теорию страхового фонда. Основные идеи этой теории сформулированы А. Вагнером, который считал, что страховой фонд, подобно амортизационному, создается вследствие постепенного перехода части стоимости средств производства на готовый продукт. Величина стоимости, которая переходит в амортизационный фонд, зависит от степени износа основного капитала.

Итак, А. Вагнер является одним из первых известных ученых, который в политэкономическом аспекте и во взаимосвязи с государственными финансами (на макроуровне) начал изучать теорию страховой деятельности. В 80-х годах XIX в. А. Вагнер выступил с инициативой введения государственной страховой монополии, нашло свое отражение в его работе 1881 «Государство и страхование». В работе «Финансовое хозяйство» (1883) А. Вагнер сформулировал закон о постоянно растущих государственных нуждах. Он считал, что одной из основных причин такого роста является исторически обусловлено постоянное расширение социальных функций государства, которое требует создания пенсионного страхования, а также оказания помощи населению в случае возникновения стихийных бедствий и катастроф.

Поэтому К. Маркс и А. Вагнер, обосновав способы создания страхового фонда, сформировали теории страхового фонда - марксистскую и амортизационную, что способствовало дальнейшим научным поискам.

Сейчас доминирует перераспределительная теория формирования страхового фонда, которая рассматривает страховой фонд как продукт отношений перераспределения национального дохода.

1.2 Понятие и виды страхования имущества

Страхование является объективно необходимым самостоятельной экономической категорией, которая играет особую роль в системе экономических отношений и имеет следующие характерные функции:

- рисковую функцию;

- создание специализированного страхового фонда денежных средств;

- использования страховых резервов (фондов);

- сбережения средств;

- превентивную функцию.

По мнению специалистов, важность определения страхования как самостоятельной экономической категории особенно очевидна в условиях переходной экономики[4]. Становление и дальнейшее развитие рыночной экономики обусловили необходимость формирования страхового рынка - особой сферы экономических отношений, в процессе которых формируются спрос и предложение на страховые услуги и осуществляется акт их купли-продажи, устанавливается цена на данный товар (страховую защиту). Главными субъектами страхового рынка выступают страховщики и страхователи, каждый из которых имеет свою функцию, специфику и механизм реализации экономических интересов. Рост рисков, увеличение численности страховщиков и страхователей и усложнение механизма взаимоотношений между ними обусловливают существование посредников, которыми на страховом рынке выступают страховые агенты и страховые брокеры. Страховые посредники способны существенно активизировать работу всех субъектов страхового рынка.

Функционирование страхового рынка происходит при взаимодействии его субъектов по поводу объектов страхования, на которые направлен страховую защиту. Объекты страхования обусловливают экономические отношения между субъектами рынка. Объектами страхования могут быть жизнь, здоровье, трудоспособность и пенсионное обеспечение страхователя или застрахованного лица (объекты личного страхования); имущественные интересы страхователя (застрахованного лица), которым может быть нанесен ущерб страховым событием, и имущественные интересы, связанные с возмещением страхователем причиненного им вреда жизни, здоровью, имуществу и имущественным интересам третьих лиц.

Страхование имущества граждан - это сложный механизм, организация и развитие которого определяются условиями определенных видов страхования, которые различаются между проведением определенных организационных и других мероприятий, а также заинтересованностью потенциальных страховщиков в страховой защите, их экономическими возможностями для заключения договора страхования, размерами страхового обеспечения, тарифных ставок и т.д[5].

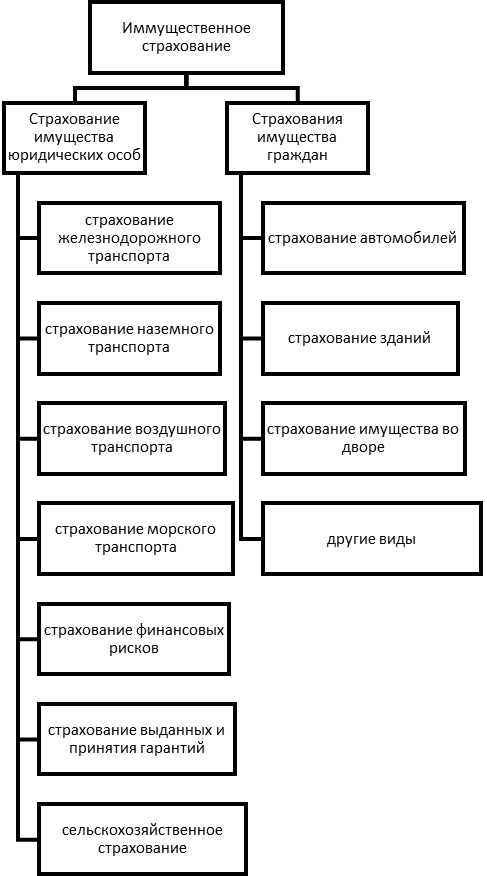

Имущественное страхование связано с владением, использованием и распоряжением имуществом страхователя. Имущественное страхование объединяет различные виды страхования, которые разделяются на две группы - страхование имущества юридических и физических лиц.

Страхование имущества юридических лиц включает страхование зданий, сооружений, оборудования, транспорта, грузов и багажа, урожая, технических рисков, финансовых рисков и других имущественных рисков. Страхование имущества физических лиц включает страхование автомобилей, недвижимости, домашнего имущества, имущества в хозяйствах, домашних животных и других видов имущества.

К имуществу граждан относятся предметы домашней обстановки, обихода и потребления, которые используются в личном хозяйстве и предназначены для удовлетворения бытовых и культурных потребностей семьи по праву личной собственности. Объектом имущественного страхования не могут быть ценные бумаги, денежные знаки, рукописи, документы, коллекции, предметы религиозного культа и т.п.

В имущественном страховании граждан различают следующие группы объектов страхования:

- строения (квартиры, дома, дачи, садовые домики, гаражи), включая отделку помещений;

- имущество (мебель, одежда, посуда, оргтехника);

- гражданская ответственность за причинение ущерба третьим лицам (например, Вы можете затопить своих соседей снизу в результате аварии в вашей квартире).

Вопрос о выплате страхового возмещения решается страховщиком по мере

«Страхование - такой вид необходимой общественно полезной деятельности, при которой граждане и организации заранее страхуют себя от неблагоприятных последствий в сфере их материальных и личных нематериальных благ путем внесения денежных взносов в особый фонд специализированной организации (страховщика), что предоставляет страховые услуги, a эта организация при наступлении указанных последствий выплачивает за, счет средств этого фонда страхователю или иному лицу обусловленную сумму»[6].

Имущественное страхование связано с владением, использованием и распоряжением имуществом страхователя. Имущественное страхование объединяет различные виды страхования, которые разделяются на две группы - страхование имущества юридических и физических лиц. Страхование имущества юридических лиц включает страхование зданий, сооружений, оборудования, транспорта, грузов и багажа, урожая, технических рисков, финансовых рисков и других имущественных рисков. Страхование имущества граждан включает страхование автомобилей, недвижимости, домашнего имущества, имущества в хозяйствах, домашних животных и других видов имущества (рис. 1.1).

Рисунок 1.1 – Виды имущественного страхования[7]

Знание принципов страхования необходимо для всех участников страхового процесса на всех его стадиях.

Основные принципы страхования таковы:

- имущественный экономический интерес;

- высшая степень доверия сторон;

- причинно-следственную связь событий;

- выплата возмещения в размере реального ущерба;

- использована франшиза;

- суброгация;

- диверсификация рисков[8].

Фактически эти принципы соответствуют основным этапам взаимодействия страхователя и страховщика:

- переговоры о заключении договора страхования;

- сообщение всей необходимой информации для обеспечения эффективного страховой защиты;

- выяснение причины наступления страхового случая;

- расчет и выплата страхового возмещения.

Экономический интерес защиты имущества связан с заинтересованностью юридических и физических лиц в сохранении объектов собственности и сохранении жизни и здоровья при наступлении неблагоприятных событий или несчастных случаев. Возмещаются только конкретные убытки конкретного лица. Основные черты экономического интереса:

- должен подвергаться финансово-экономической оценке;

- должен возникать на законных основаниях;

- лицо, которое, заключив договор страхования, нарушила его, совершив преступление, не может получить от страхования незаконную выгоду.

Принцип наивысшего доверия сторон состоит в том, что на стадии заключения договора страхования страховщик может ничего не знать об объекте страхования, а клиент - будущий страхователь - должен раскрыть существенные обстоятельства о последних, в частности, все сведения, которые позволили бы сделать выводы о степени риска, информацию о предыдущих убытки, наличие других страховых полисов и др.

Значение этого принципа заключается в том, что, когда возникает убыток, начинается расследование обстоятельств его возникновения. Если при этом будет установлено, что страхователь не сообщил что-либо существенное об объекте страхования, действие договора может быть прекращено, a ущерб не возмещен.

Принцип причинно-следственной связи. Основой договора страхования является причиной возникновения ущерба. Причем некоторые причины ведут к страховой выплаты в пользу страхователя, а другие - нет. Важным является определение именно фактической причины наступления ущерба.

в современных реалиях страховой рынок является важной составляющей финансового рынка каждой страны и играет значительную роль в ее экономическом развитии. В структуре страхового рынка значительное место принадлежит перестрахованию, которое выступает гарантией стабильного функционирования страхового рынка, одновременно проявляя значительное влияние на другие взаимосвязанные между собой сегменты рынка финансовых услуг. Также перестрахование является рычагом повышения надежности каждой страховой компании на рынке и укрепления доверия страхователей. Использование перестрахования, с одной стороны, является инструментом привлечения новых клиентов, а следовательно способствует росту финансовых возможностей страховщика и увеличению его емкости, а, с другой стороны, позволяет разделить ответственность за покрытие убытков с другой страховой компанией (или компаниями), тем самым уменьшая уровень убыточности.

В период введенных Западными странами в отношении нашей страны экономических санкций тема импортозамещения актуальна не только в производственных секторах экономики, но и на финансовых рынках. В частности, в настоящий период необходимо получение дополнительных мощностей на рынке заимствования международного капитала и улучшения внутреннего инвестиционного климата в стране. Текущая международная практика показывает, что развитие любой финансовой отрасли невозможно без грамотного распределения разного рода рисков и их максимального нивелирования

рынок перестрахования представляет собой специфическую систему институтов и механизмов их взаимодействия путем перераспределения страховой ответственности между участниками перестраховочных отношений. Не понимая специфики функционирования рынка перестрахования невозможно определить особенности функционирования его отдельных субъектов.

Известно, что перестраховочные отношения возникают как следствие заключенного договора страхования. Страхователи, передавая собственные риски на содержание прямым страховщикам, являются косвенными участниками также и рынка перестрахования.

Основными участниками на рынке перестрахования являются покупатели и продавцы перестраховочной защиты - страховые компании.

В мировой практике выделяют страховщиков, которые принимают участие в перестраховании:

- профессиональные перестраховщики;

- страховщики, которые наряду со страхованием занимаются перестрахованием.

При наступлении страхового случая перестраховщик несет ответственность согласно взятым на себя обязательствам по перестрахованию.[9]

Профессиональные перестраховщики - это страховые компании, которые занимаются исключительно перестрахованием. В сферу их деятельности не входит прямое страхование и, соответственно, прямые контакты со страхователями. Профессиональный перестраховщик может предлагать перестрахование для всех видов страхования: страхование имущества, ответственности, несчастных случаев, транспортных средств, жизни, кредитов и тому подобное.

Перестраховочные агентства в зависимости от выполняемых функций, подразделяются на:

- агентства по назначению - для них уже определена цель деятельности (представление интересов перестраховщика);

- агентства по лишению прав - работают на рынке с целью лишения прав представляться от имени конкретного перестраховщика любого лица на рынке перестрахования от имени перестраховщика;

- агентства по ратификации - выполняют функции ратификации договоров о сотрудничестве с любой организацией от имени перестраховщика[10].

Если рассматривать сущность рынка перестрахования с позиции родственного рынка страхования, можно выделить общие принципы, которые являются действенными и во взаимоотношениях субъектов на рынке перестрахования. К ним относятся:

- принцип перестраховочного интереса;

- принцип доверия сторон перестрахования;

- принцип регресса;

- принцип возмещения убытков в пределах причиненных потерь.

1.3 Регулирование страхования имущества в России

Регулирование страхования имущества в России строится на положениях ст. 930 Гражданского Кодекса Российской Федерации.

На основании со ст.930 ГК РФ имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), которое имеет интерес к сохранности этого имущества, основанный на законе, договоре или каком-либо нормативно-правовом акте.

Особенности правового регулирования договора страхования имущества в соответствии с Гражданским кодексом Российской Федерации связаны, в первую очередь, со стандартными элементами договора и возникающими из него правоотношениями (например, с содержание договора, объектом договора), а, с другой стороны, со специфическими элементами, которые выработаны теорией и практикой страхового права и страхового дела (например, страховое возмещение, страховая премия и пр.).

В ст. 930 ГК РФ определяется предмет договора страхования, который представляет собой «интерес в сохранении имущества»[11]. В современной литературе существуют другие точки зрения относительно предмета договора страхования и страхования имущества в частности. Так, А.И. Худяков под предметом договора страхования понимает страховую защиту В.А. Рахмилович, к предмету договора имущественного страхования, относит любые убытки, которые связанны с различными имущественными интересам.

В п.2 ст.930 ГК РФ определено, что отсутствие интереса в сохранении имущества ведет к тому, то договор страхования является недействительным, а в качестве объекта страхования имущества выступает страховой интерес. Весьма серьезным является вопрос о том, кто обладает страховым интересом в определённом случае. В первую очередь, ответ на этот вопрос дает возможность определить предмет договора страхования (который является объектом страхования), а во-вторых, установить лицо, выступающего страхователем это предмета.

Несмотря на то, что законодательство в РФ возлагает ответственность за сохранность жилья на собственников, в чрезвычайных ситуациях, государство приходит на помощь гражданам и эта помощь оказывается единственной поддержкой для них. Однако, при этом социальная функция государства парадоксальным образом дестимулирует владельцев жилья к формированию ответственности за его сохранность. Таким образом, при наличии сложившейся страховой инфраструктуры и страхового рынка в целом за 20 лет государство по-прежнему берет на себя ответственность за ущерб, нанесенный природными или техногенными катастрофами имуществу граждан.

В конце февраля 2018 г. Государственная Дума приняла в первом чтении подготовленный Министерством финансов законопроект «О внесении изменений в отдельные законодательные акты РФ в части упорядочивания механизма оказания помощи гражданам на восстановление (приобретение) имущества, утраченного в результате пожаров, наводнений и иных стихийных бедствий». Суть его сводится к тому, что государство больше не желает в одиночку решать квартирный вопрос погорельцев и жертв катастроф и настоятельно предлагает запустить апробированный в цивилизованных странах механизм страхования. Закон повысит количество застрахованных жилых помещений и сократит расходы бюджетных средств на ликвидацию последствий пожаров, наводнений и иных стихийных бедствий. Гражданам это позволит не просто надеяться на достаточность бюджетных средств на компенсации или индивидуальное решение властей, а иметь на руках подписанный договор, в котором обозначена конкретная страховая сумма, в рамках которой будет выплачено страховое возмещение.

Таким образом, среди основных проблем страхового законодательства можно выделить:

- отсутствие стройной системы существующего страхового законодательства;

- отсутствие единообразия, четкого и полного регулирования договорных отношений;

- страховое законодательство не обеспечивает достаточного для осуществления страхового надзора регулирования.

Глава 2. Анализ российского рынка страхования имущества

2.1 Современное состояние рынка страхования имущества в России

Оценка тенденций развития страхового рынка Российской Федерации указывает на то, что страхование является одной из наиболее рентабельных отраслей национальной экономики, так как доходность от страховой деятельности чрезвычайно высока.

Рассмотрим основные макроэкономические индикаторы развития страхового рынка Российской Федерации и сегмента страхования имущества (таблица 1).

Таблица 1

Макроэкономические индикаторы развития страхового рынка РФ и сегмента имущественного страхования в 2015-2019 гг.[12]

|

Год |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Страховые премии, млрд. руб. |

802 |

820 |

880 |

894 |

907 |

|

Страховые премии по страхованию имущества, млрд. руб. |

169 |

182 |

202 |

188 |

187 |

|

Население России, млн. чел. |

143,3 |

143,7 |

146,2 |

146,5 |

146,8 |

|

Валовой внутренний продукт в текущих ценах, млрд. руб. |

66927 |

71017 |

77945 |

80804 |

83898 |

|

Плотность страхования, руб. |

4745,56 |

4505,49 |

4356,44 |

4755,32 |

4850,27 |

|

Премия по страхованию имущества на душу населения, руб. |

1179,34 |

1266,53 |

1381,67 |

1283,28 |

1273,84 |

|

Доля совокупной страховой премии в ВВП, % |

1,20 |

1,15 |

1,13 |

1,11 |

1,08 |

За 2015-2019 гг. объем страхового рынка вырос на 13,1%. На фоне кризисных явлений в секторе уровень консолидации российского рынка страхования становится все более насыщенным.

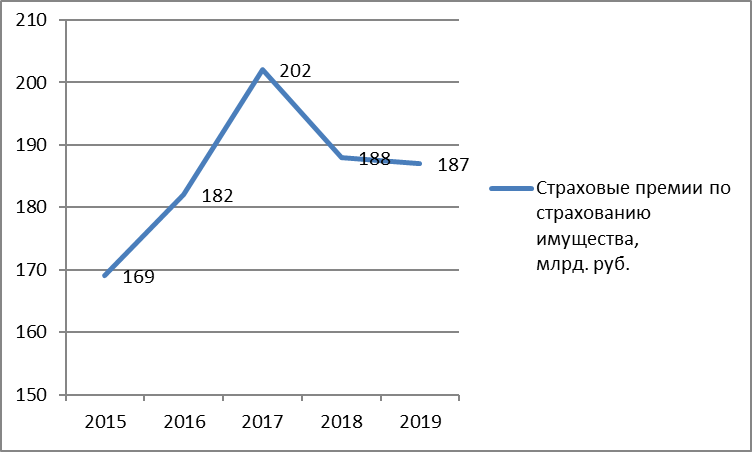

Сборы премий по страхованию имущества упали на 7% в 2018 году, а в 2019 году отмечается сохранение объема рынка 2018 года. В условиях кризиса страхование имущества претерпевает структурные изменения: уменьшаются сборы по корпоративному бизнесу и растут объемы розничного страхования (рис. 1).

Рисунок 1 - Страховые премии по страхованию имущества

в 2015-2019 гг., млрд. руб.

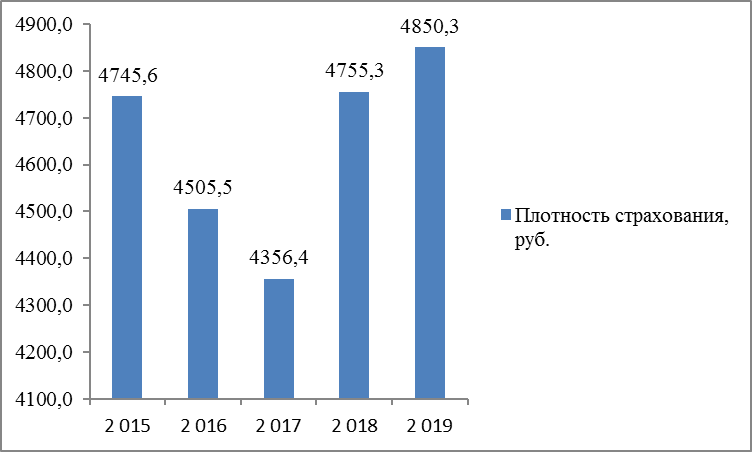

Важным индикатором развития страхового рынка является показатель плотности страхования (рисунок 2).

Рисунок 2 – Плотность страхования в Российской Федерации

в 2015-2019 гг., руб.

Показатель плотности страхования в 2017 году снизился на фоне кризисных явлений в экономике РФ, с 2018 года этот показатель имеет тенденцию к росту.

Рассчитать темпы прироста сегмента страхового рынка (таблица 2)

Таблица 2

Темпы прироста страховых премий по страхованию имущества Российской Федерации, 2015-2019 гг.[13]

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Страховые премии, млрд. руб. |

169 |

182 |

202 |

188 |

187 |

|

Прирост по отношению к прошлому году, % |

- |

7,69 |

10,99 |

-6,93 |

-0,53 |

Темпы прироста страховых премий по страхованию имущества Российской Федерации имеют тенденцию к снижению, что свидетельствует о спаде рынка.

Таблица 3

Число заключенных договоров имущественного страхования в Российской Федерации в 2015-2019 гг.

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Количество заключенных договоров , шт |

96151424 |

98211574 |

10305474 |

10187415 |

10203511 |

|

в том числе: |

|||||

|

по договорам с физическими лицами |

49998740 |

57944829 |

5152737 |

5501204 |

5816001 |

|

в том числе: |

|||||

|

по договорам с юридическими лицами |

46152684 |

40266745 |

5152737 |

4686211 |

4387510 |

Количество заключенных договоров имущественного страхования в Российской Федерации в 2015-2019 гг. имеет тенденцию к росту. Основную долю составляют договора с физическими лицами. На протяжении исследуемого периода (2015-2019 гг. эта тенденция не меняется.

Имущественное страхование занимает наибольшую долю в сегменте добро- вольного страхования, а его динамика внесла основной вклад в положительное развитие добровольного страхования в России.

Таблица 4

Динамика страховых премий и выплат по имущественному страхованию, Российская Федерация, 2015-2019 гг.

|

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Страховые премии, млрд. руб. |

169 |

182 |

202 |

188 |

187 |

|

Страховые выплаты, млрд. руб. |

37 |

51 |

42 |

51 |

41 |

|

Уровень выплат, (%) |

22,00 |

28,00 |

21,00 |

27,00 |

22,00 |

Объем выплат на рынке страхования имущества в течение 2015-2019 гг. незначительно изменялся и в среднем составлял 24% от общего объема поступлений.

Рисунок 3 – Динамика страховых премий и выплат по имущественному страхованию в РФ в 2015-2019 гг., млрд. руб.

В таблице 5представим компании ли лидеры российского страхового имущественного рынка по взносам.

Таблица 5

Компании-лидеры российского страхового рынка имущественного о взносам в 2017-2019 гг. включая принятое перестрахование[14]

В млн. руб.

|

Место |

2017 год |

2018 год |

2019 год |

||||||

|

Компа-ния / группа компаний |

Взносы, всего, млн руб. |

Доля рынка, % |

Компания / группа компаний |

Взносы, всего, млн руб. |

Доля рынка, % |

Компания / группа компаний |

Взносы, всего, млн руб. |

Доля рынка, % |

|

|

1 |

Система Росгостраха |

59 314 |

10,7 |

Система Росгостраха |

68 264 |

13,3 |

Система Росгостраха |

85144 |

13,5 |

|

2 |

Группа «Ингострах» |

48 213 |

8,7 |

Группа «Ингострах» |

49 827 |

9,7 |

Группа «Согаз» |

67240 |

10,7 |

|

3 |

Группа «СОГАЗ» |

42 825 |

7,7 |

Группа «СОГАЗ» |

44 318 |

8,6 |

Группа «Ингосстрах» |

57763 |

9,2 |

|

4 |

РЕСО-гарантия |

30 504 |

5,5 |

РЕСО-гарантия |

30 568 |

6 |

РЕСО-гарантия |

37 178 |

5,9 |

|

5 |

Группа РОСНО |

24 772 |

4,5 |

Страховая группа СМК |

24 339 |

4,7 |

Группа РОСНО |

33 426 |

5,3 |

Кризис лишь незначительно сказался на развитии российского страхового рынка по причине крайне низкого проникновения страхования в экономику и практически полного отсутствия сегмента страховой розницы. Сегодняшний кризис оказался первым серьезным испытанием для российской страховой отрасли в ее современной истории.

2.2 Современные проблемы рынка страхования имущества

Современную отечественную систему страхования имущества можно охарактеризовать следующими пунктами:

- несовершенная нормативно-правовая база;

- несовершенная система обязательного страхования и неадекватность их финансового обеспечения;

- не оптимальность страховых портфелей.

Итак, на сегодняшний день российская система страхования не является совершенной. Следствием этого является недоверие населения к финансовым посредникам такого типа. Это, как правило, приводит к низкому спросу населения на страховые услуги.

Рассматривая этот вопрос, можно вспомнить и о циклических колебаниях в экономике, которые в значительной степени влияют на состояние страховых компаний. Сейчас в России кризис, который ведет к спаду экономики. Население не считает нужным пользоваться услугами страховых компаний на время неустойчивой системы страхования, зависит от состояния экономики.

Также на спрос на страховые услуги влияет неплатежеспособность населения. Об этом свидетельствуют разнообразные показатели: низкое качество жизни, постоянный отток граждан за пределы страны, низкая рождаемость, высокая заболеваемость и смертность, недовольство широких слоев общества общеэкономической ситуацией и своим материальных положением.

Экономические потребности представляют собой внутренние мотивы, побуждающие к экономической (производственной) деятельности. Они делятся на первичные (жизненно важные) и вторичные (все остальные).

В качестве примеров первичных потребностей можно привести потребности в пище, одежде, жилье и тому подобное. К вторичным потребностям можно отнести потребности досуга (занятия спортом, искусством, развлечения и т.д.). Конечно, это разделение условно, но в целом, к первичным можно отнести потребности, которые не могут быть заменены один за другим, вторичные же цели - могут.

Судя по этому, услуги страхования в ситуации низкого уровня жизни относятся к вторичным потребностям, которые не имеют значительного спроса. Таким образом, в России низкий спрос на услуги страховых компаний со стороны населения обусловлены психологическими и экономическими факторами, главными из которых являются:

- недоверие населения, обусловленное обманом мошенническими трастовыми фондами и фирмами страхования, исчезли с деньгами клиентов в 90-х годах;

- негативное влияние циклических колебаний экономики на страховые компании;

- несовершенство страховой системы;

- бедность населения, у которого услуги страхования не относятся к первичным.

А также:

- нестабильность экономической ситуации;

- низкий уровень квалификации кадров страховых компаний, доверия и платежеспособности населения;

- ограниченность привлекательных для страховщиков инвестиционных инструментов;

- недостаточная капитализация страховых компаний;

- недоразвитость инфраструктуры страхового рынка и долгосрочного страхования и негосударственного пенсионного обеспечения;

- несовершенство правил страхования;

- непорядочность (мошенничество) страхователей;

- недостаточное развитие региональных страховых рынков, которые имеют заметные территориальные диспропорции.

Обозначенные проблемы рынка страхования имущества России позволяют определить основные направления и перспективы его развития. Основные из них:

- совершенствование законодательной базы дальнейшего развития страховой деятельности;

- создание конкурентной среды и усовершенствования организационной структуры рынка страхования имущества;

- учет опыта и особенностей развития страховых рынков развитых стран;

- содействие развитию страхового посредничества;

- создание условий для развития инфраструктуры страхового рынка;

- создание единого реестра страховых агентов, что позволит минимизировать «серые» схемы на рынке страхования;

- обеспечение высокого уровня страховой культуры населения.

Заключением этого является то, что для повышения спроса граждан России на услуги имущественного нужно совершенствовать страховую систему, налаживать нормативно-правовую базу страхования, заслуживать доверие у населения.

2.3. Перспективы развития страхования имущества в сложившейся конъюнктуре российского страхового рынка

Исследуя рынок страховых услуг можно сделать вывод, что его нельзя назвать таким развивающейся высокими темпами. Только в последнее время этой сфере уделяется должное внимание. Повышение уровня развития страхового рынка должно обеспечить рост общественного доверия к самому механизму страхования. Для этого нужно разработать стратегию развития страхового рынка включая следующие вопросы:

- создание эффективного механизма надзора и контроля за рынком;

- совершенствование нормативно-правовой базы;

- обеспечение развития долгосрочного страхования жизни, которое позволяет превращать сбережения клиентов в долгосрочные инвестиции;

- повышение уровня доверия физических и юридических лиц в страховых копаний;

- обеспечение интеграции страхового рынка РФ к мировому пространству.

Итак, на сегодняшний день страховой рынок РФ не получил уровня развития присущего страховым рынкам в развитых странах мира. Важной задачей является совершенствование его функционирования и интеграция в мировое страховое пространство.

Ключевой задачей государственного регулирования страховой сферы является нахождение оптимального соотношения интеграции национальных страховых рынков в мировую страховую систему и механизмов, препятствующих оттоку национальных капиталов.

Стоит отметить, что развитые страны в рамках либерализации принимают последовательные усилия для максимальной интеграции национальных страховых рынков в единое мировое финансовое пространство. Однако, все государства, даже придерживающиеся предельно либеральной экономической политики, как минимум устанавливают стандартные требования страхового надзора. Среди них наиболее распространены требования лицензирования и создания компании-резидента (Великобритании, Германия, Франция и др.). Подобные требования касаются уже действующих иностранных страховых компаний, равно как и национальных компаний с их участием.

На российском рынке работают представительства крупнейших зарубежных страховых компаний, которые имеют дочерние предприятия и участвуют в капитале национальных страховщиков.

Необходимо проводить ряд мероприятий для решения проблем, с которыми сталкивается рынок имущественного страхования России. К таким мерам, в частности, относятся:

- формирование путем страхового образования с помощью средств массовой информации коммуникаций с населением (потенциальным потребителем страховых услуг), что должно повысить уровень страховой культуры последнего и снизить его недоверие по отношению к страховым компаниям;

- проведение работы по повышению квалификации персонала страховщиков и страховых посредников с целью увеличения клиентской базы страховщиков;

- внедрение реальной защиты прав потребителей, для чего, в частности, необходимо: обеспечить контроль за достоверностью финансовой отчетности страховщиков;

- создание единой системы учета и отчетности имущественного страхования и обеспечения регулярного обнародования информации о деятельности страховщиков в электронных и печатных средствах массовой информации, что бы вышла значительную информационную закрытость деятельности страховых компаний;

- пересмотр и утверждение условий лицензирования страховщиков, которые бы предусматривали обязанность доказывания способности страховщика выполнять свои обязательства в будущем создание эффективной системы противодействия страховому мошенничеству;

- обеспечения возможности своевременного корректирования рублевой страховой суммы на курс более стабильной валюты по выбору страхователя с целью предотвращения недострахование или предсказания и оговорок в договоре страхования возможность автоматического увеличения страховой суммы с привязкой к валюте.

По оценке специалистов, 2017-2018 гг. стал переходным для рынка имущественного страхования. По отдельным прогнозам, объем страховых премий в России ежегодно будет иметь тенденцию к росту.

Прогнозируется, что в 2017 г. рост классического рынка и сегмента финансовых схем будет происходить параллельно и достаточно медленно, поскольку сегодня отсутствуют факторы, которые могли бы существенно изменить ситуацию.

Будет продолжаться процесс укрупнения компаний и перераспределения рынка в пользу крупных сетевых компаний. Через три-четыре года на рынке будут работать не более 50-60 компаний, 10 из которых будет принадлежать до 80% рынка. Появится стабильный спрос на страховые услуги. Бизнес "неклассических" страховых услуг будет сворачиваться. Однако, реальное количество страховщиков на рынке в ближайшей перспективе будет определяться, прежде всего, их способностью своевременно сформировать законодательное определенные объемы минимальных уставных фондов.

В условиях внедрения в ближайшее время действительно действенных экономических и институциональных механизмов, которые обеспечивали бы ощутимый прогресс в сфере страхования, возможны и другие сценарии развития страхового рынка.

Перспективы возможного развития страхового рынка, в случае внедрения указанных механизмов, прежде всего, определяться степенью роста реальных доходов населения, улучшением состояния корпоративных и государственных финансов.

Рост масштабов отечественного страхового рынка будет определяться степенью дальнейшего развития страхования и перестрахования в России.

С целью бескризисного развития и освоения компаниями российского страхового рынка, должна быть повышена эффективность менеджмента и маркетингового анализа сегментов рынка (выделение отдельных групп потребителей страховых продуктов, подготовка целевых программ страховых компаний с максимального удовлетворения потребностей потребителей, интересов государства и самих страховщиков, взаимная координация их деятельности по выполнения этих программ и мероприятий).

Для преодоления неравномерности охвата физических и юридических лиц страховыми услугами на современном этапе развития страховой отрасли в России, а также с целью максимального обеспечения потребностей страхователей повышенное внимание будет уделяться совершенствованию страхового дела в регионах.

Дальнейшее развитие страхового рынка будет определяться формированием и реализацией долгосрочной стратегии и активной текущей политики государства в страховой сфере. Состояние рынка будет определяться степенью принципиального ограничения юридической (государственной) обязательности как метода реализации страховой политики и решительного расширения сферы действия экономической обязательности.

Идеология страхования в России не должна базироваться на принудительном относительно страхователя характере мероприятий по развитию страхового рынка и, прежде всего - на попытке буквально навязать обществу широкомасштабное развитие обязательного страхования.

Попытки силой затащить страхователей в очередь за страховыми услугами являются бесперспективными по причине не только нежелание страховщиков слепо подчиняться, а прежде всего банального отсутствия денег для оплаты широкого перечня видов обязательного страхования.

Реформирование системы страхования не должна ограничиваться созданием ее нормативно-правового фасада. Для реализации законодательных норм необходимо обеспечить условия их реального внедрения и соблюдения. Государство должно осознать: формула его взаимоотношений со страховщиками - мы вас контролировать - малоэффективна. Необходимо внедрение формулы - мы о вас заботиться и стимулировать вас (учитывая, что контроль является одним из инструментов стимулирования). Только при условии создания определенной системы стимулирования и мотивации деятельности страховщиков и страхователей возможные реальные положительные сдвиги.

Учитывая вышесказанное, принципиальным вопросом является оптимизация обязательного страхования в России, приведения его в соответствие с мировыми нормами, что является необходимой предпосылкой для дальнейшего развития страхового рынка.

Становление полноценного страхования жизни будет базироваться на повышении уровня благосостояния населения России, расширении практики корпоративного страхования жизни, формирование института актуариев (с обязательным законодательным закреплением основ деятельности, связанной с расчетами страховых тарифов, резервов, анализом реалистичности инвестиционных программ и дестабилизирующих факторов).

Получат развитие и такие перспективные виды страхования, как страхование детей для получения образования, для чего необходима координация усилий страховщиков с министерством образования и науки и другими заинтересованными министерствами и ведомствами.

Расширяться страхование профессиональной деятельности компаний-участниц фондового рынка, целью которого является минимизация рисков участников фондового рынка, укрепление их финансовой устойчивости и повышения экономической безопасности их операционной деятельности.

Развитие страхового рынка будет определяться подготовкой вузами высококвалифицированных кадров для страховых компаний по специальностям «Финансы и кредит», «Бухгалтерский учет и аудит», «Менеджмент», «Маркетинг» со специализацией «Страхование», «Математика страхового дела».

Особое место в развитии отечественного страхового рынка будет принадлежать степени развития интеграционных процессов.

Как считают эксперты, широкомасштабное и активное включение страхового рынка России в процесс глобализации страховых отношений проходить постепенно и выборочно. Главные преобразования в стране направлены на структурные изменения форм собственности. Эти изменения, в свою очередь, обусловливают соответствующую трансформацию форм ее страховой защиты. Важное значение приобретает выработка стратегии развития страхового рынка, и в частности каждой страховой компании. Мировой опыт показывает, что ни одна, даже высокоразвитая страна не может не испытывать циклических подъемов и спадов в экономике, можно наблюдать в настоящее время.

Заключение

Страховой интерес в правоотношении по имущественному страхованию - это субъективное отношение лица (физического или юридического), которое обусловлено определенной объективной потребностью по обеспечению сохранности объекта страховой охраны, основанное на юридическом титуле, согласно которому это лицо может понести ущерб при наступлении определенного события (страхового случая).

Отсутствие у страхователя страхового интереса вызывает отказ страховщика в заключении договора имущественного страхования или признания ничтожным существующего договора имущественного страхования.

Теоретическое обоснование и структурирование страховых правоотношений позволили усовершенствовать классификацию страховых правоотношений, которая предоставляет возможности разграничивать и в то же время раскрывать взаимные связи страховых правоотношений в их сущности на основании определенных критериев.

Проведенный в работе анализ структурных элементов страховых имущественных правоотношений позволил выявить, что страховая организация, будучи финансовым учреждением, вновь созданной юридическим лицом в определенных законодательством организационно-правовых формах, обладает общей правоспособностью хозяйственного общества со специальным объемом дееспособности.

Основными проблемами, препятствующими развитию страхованию имущества в России, является низкий уровень доходов населения, невысокий уровень страховой культуры, снижение уровня страховых выплат компаниями, уменьшение количества заключенных договоров, невыполнение некоторыми страховщиками своих обязательств, высвобождение значительного количества кадров на страховом рынке, невозможность возврата средств страховых резервов, которые были размещены на депозитных счетах банков в результате кризиса.

Перспективы развития имущественного страхования требуют коренных изменений в системе подготовки и обеспечения кадрами участников страхового рынка: увеличение численности работающих на рынке страхования специалистов, привлечение к работе высококвалифицированных специалистов (сюрвейеров, актуариев, брокеров, аварийных комиссаров, аджастеров).

По мнению маркетологов, развитие рынка в целом во многом будет зависеть от развития розничного страхования. Компании, которые уже сейчас начали выстраивать агентскую сеть, обладают несомненным конкурентным преимуществом.

Список использованных источников

- Гражданский кодекс Российской Федерации от 30.11.1994 г. № 51-ФЗ (в редакции 16.12.2019 г.)

- Базилевич В.Д., Базилевич К.С. Страховое дело. - М .: Знание, 2018. – 360 с.

- Вавилин Е.В. Страховые правоотношения: страховая сумма и страховая стоимость // Гражданское право. - 2017. - № 3. - С. 26

- Грачева Е.Ю., Болтинова О.В. Правовые основы страхования: учебное пособие. - М.: Проспект, 2017. – С. 74

- Котляр Т.В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение, 2018. - N 6 - С. 23 - 33.

- Кузнецова И.А. Страхование жизни и имущества граждан: Практическое пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2015. – 228 с.

- Маркс К. Капитал. Критика политической экономии. – М.: Манн, Иванов и Фербер, 2019. – 1200 с.

- Маршалл А. Основы экономической науки - М.: Эксмо, 2018. - 832 с

- Монах М.В. Страхование как механизм предоставления гарантий предпринимательской деятельности и социальной защиты населения. - М .: Инфра-М, 2015. – С. 66

- Смит А. исследование о природе и причинах богатства народов - М., Соцэкгиз, 1962. - 684 с

- Страхование: учебник и практикум для прикладного бакалавриата / под ред. проф. И. П. Хоминич, Е.В. Дик. – М.: Издательство Юрайт, 2018. – 437 с.

- Страхование: учебник и практикум для прикладного бакалавриата / под ред. проф. И. П. Хоминич, Е.В. Дик. – М.: Издательство Юрайт, 2018. – 437 с.

- Страхование и управление рисками: проблемы и перспективы: монография / Архипов А.П., Базанов А.Н., Белозеров С.А. и [и др.]; под ред. С.А. Белозерова, Н.П. Кузнецовой. – Москва: Проспект, 2017. – 528 с.

- Страхование: учебник для бакалавров / под ред. Л.А. Орланюк-Малицкой, С.Ю. Яновой. – М.: Издательство Юрайт; ИД Юрайт, 2018. – 869 с.

- Тарасова Ю.А. Страхование: учебник и практикум для прикладного бакалавриата. – М.: Издательство Юрайт, 2017. – 236 с.

- Официальный сайт ЦБ РФ // www.cbr.ru

- Официальный сайт Федеральной службы статистики// http://www.gks.ru/

- Официальный сайт агентства страховых новостей // www.asn-news.ru

- Профессиональный страховой портал «Страхование сегодня»// www.insur-info.ru

- Рейтинговое агентство «ЭКСПЕРТ РА» // www.raexpert.ru

-

Смит А. исследование о природе и причинах богатства народов - М., Соцэкгиз, 1962. – С. 541 ↑

-

Маршалл А. Основы экономической науки - М.: Эксмо, 2018. – С. 397 ↑

-

Маркс К. Капитал. Критика политической экономии. – М.: Манн, Иванов и Фербер, 2019. – 362 с. ↑

-

Монах М.В. Страхование как механизм предоставления гарантий предпринимательской деятельности и социальной защиты населения. - М .: Инфра-М, 2015. – С. 66 ↑

-

Базилевич В.Д., Базилевич К.С. Страховое дело. - М .: Знание, 2015. – С. 52 ↑

-

Котляр Т.В. Проблемы развития российского страхового рынка // Страховые организации: бухгалтерский учет и налогообложение, 2018. N 6 - С. 23 - 33. ↑

-

Грачева Е.Ю., Болтинова О.В. Правовые основы страхования: учебное пособие. - М.: Проспект, 2018. – С. 74 ↑

-

Вавилин Е.В. Страховые правоотношения: страховая сумма и страховая стоимость // Гражданское право. - 2018. - № 3. - С. 26 ↑

-

Базилевич В.Д., Базилевич К.С. Страховое дело. - М .: Знание, 2017. – С. 42 ↑

-

Монах М.В. Страхование как механизм предоставления гарантий предпринимательской деятельности и социальной защиты населения. - М .: Инфра-М, 2017. – С. 58 ↑

-

Ст. 930 гражданского кодекса Российской Федерации от 30.11.1994 г. № 51-ФЗ (в редакции 19.12.2019 г.) ↑

-

По данным Федеральной службы статистики // http://www.gks.ru/ ↑

-

По данным Федеральной службы статистики // http://www.gks.ru/ ↑

-

Источник: «Эксперт РА» ↑

- Корпоративная культура в организации (Элементы и проявления корпоративной культуры)

- Социально-психологический климат организации (СОЦИАЛЬНО - ПСИХОЛОГИЧЕСКИЙ КЛИМАТ КАК ФАКТОР ЭФФЕКТИВНОСТИ ОРГАНИЗАЦИИ)

- Социально-психологический климат организации (СОЦИАЛЬНО-ПСИХОЛОГИЧЕСКОЕ ОБОСНОВАНИЕ КЛИМАТА ОРГАНИЗАЦИИ)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Понятие, цели и виды рекламы)

- Технологии создания управленческих команд (Понятие и роль команды в деятельности предприятий)

- Анализ действующей в Российской Федерации системы налогообложения банков (НАЛОГООБЛОЖЕНИЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙ )

- Организация бухгалтерского учета на предприятии (Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ)

- Управление приемом, размещением и хранением товаров. Классификация запасов на примере АО «Покровский хлеб»»

- Кадровое планирование и его значение (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАДРОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ)

- Взаимосвязь стиля педагогического общения классного руководителя и психологического климата в классе (Теоретические основы исследования взаимосвязи стиля педагогического общения классного руководителя и психологического климата в классе)

- Понятие и признаки государства (Разнообразие определений государства)

- Эффективность менеджмента организации (Теоретический аспект эффективности менеджмента организации)