Имущественное страхование и его значение в экономике на примере акционерного общества «ЖАСО»

Содержание:

Введение

Страхование выступает важным элементом функционирования финансовой системы государства, способного обеспечить непрерывность общественного воспроизводства, зависящую от негативных последствий, стихийных бедствий, аварий, природно-естественных и промышленных катастроф и других непредвиденных событий, которые обуславливают высокие риски потери имущества, а также гарантируют социальную защиту населения и стабилизируют процесс инвестирования в экономику.

Страхование - это способ защиты от рисков случайного характера, требующий значительных финансовых средств, которых у определенного субъекта может не оказаться.

Рынок страхования в нашей стране развивается достаточно динамично и способен опережать показатели роста в большинстве ведущих стран. С применением цивилизованных форм, российское страхование использует страховые продукты, которые не только не уступают зарубежным аналогам, но и выглядят предпочтительнее по многим критериям. В России на современном этапе существует множество видов страхования. В данной работе будет рассмотрено имущественное страхование.

Актуальность работы заключается в том, что общество на современном этапе недостаточно владеет теоретическими и практическими знаниями страхования с целью защиты имущественных интересов, обусловленных возникновением случайных, непредвиденных событий, имеющих неблагоприятные последствия, а также минимизации потерь при наступлении страхового случая для всех участников воспроизводственного процесса. Недостаточность теоретических и практических знаний заключается в том, что законодательная база имеет тенденцию к частому изменению, а неблагоприятные события индивидуальны и их нельзя предвидеть, необходимо также учесть, что появляется все больше и больше спекулятивных сделок по заключению договоров страхования.

Целью работы является исследование теоретических основ имущественного страхования, а также анализ деятельности организации, оказывающей услуги по страхованию имущества.

Для достижения поставленной цели необходимо решение следующих задач:

1) рассмотреть теоретические аспекты имущественного страхования;

2) провести анализ имущественного страхования на примере акционерного общества «ЖАСО»;

3) оценить результаты деятельности АО и рассмотреть перспективы развития имущественного страхования анализируемого предприятия.

Объектом исследования является акционерное общество «ЖАСО». Предметом выступают общественно-экономические отношения, которые возникают по поводу имущественного страхования.

Хронологические рамки исследования охватывают период с 2014 по 2016 годы.

Теоретической и методологической основой исследования в данной работе послужили труды ученых, посвященные вопросам страхования. В ходе работы использовались такие общенаучные методы исследования как наблюдение и сравнение, анализ и синтез, индукция и дедукция, а также графические методы.

Информационной базой исследования послужили Гражданский Кодекс Российской Федерации, законодательные и нормативные акты России, труды ученых, касающихся исследуемой темы, статьи авторов по теме страхование, официальный интернет-источник акционерного общества «ЖАСО».

Структура работы следующая: содержание, введение, две главы, заключение, список использованных источников, приложения.

Глава 1. Общая теоретическая характеристика имущественного страхования

1.1. Сущность и значение имущественного страхования

В современном обществе, с развитием рыночной экономики, страхование играет важную и многостороннюю роль. В основу страхования заложены перераспределительные процессы по объединению экономических рисков с последующими вариантами их возвращения.

При наступлении неблагоприятного события, возникает необходимость обезопасить себя, что создает потребность в страховании, а возможность покрытия ущерба у лица, стремящегося к страховой защите, провоцирует страховой интерес. В связи с этим, возникает потребность в услугах страхования, которые страховая организация способна оказать, преследуя свои интересы - получение дохода от страховой деятельности.

Главной причиной возникновения страховых интересов является рискованный характер общественного производства.[1] Если существует вероятность наступления неблагоприятного события, то при таком условии, экономический субъект осуществляет свою деятельность с убытком, а если потери значительные, то у субъекта наступает финансовая несостоятельность. В данной ситуации появляется необходимость в создании системы финансовых гарантий, которые смогут обеспечивать возмещение ущерба в случае аварий, пожаров, стихийных бедствий и других непредвиденных событий, способных повлиять на процессы производства с негативной стороны.[2]

Страхование, как экономическая категория, представляет собой систему экономических отношений, которые подразумевают под собой создание форм и методов формирования целевых фондов денежных средств, с использованием их на возмещение ущерба при различных рисковых событиях и на оказание помощи гражданам при наступлении непредвиденных жизненных событий. Страхование выступает, с одной стороны, видом деятельности, которая приносит доход, а с другой стороны, средством защиты бизнеса и благосостояния людей.[3]

Доходы от страховой деятельности, от инвестиционных вложений, которые имеют статус временно свободных средств в объекты непроизводственной и производственной сфер деятельности, банковские депозиты и другие средства доходности - все это выступает источниками прибыли страховой организации.

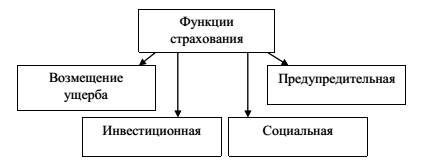

Страхование, как экономическая категория, выполняет определенные функции, которые представлены на рисунке 1.[4]

Рис. 1. Функции страхования

Под функцией возмещения ущерба предполагается право возмещения ущерба только для юридических и физических лиц, являющихся участниками формирования фонда страхования. Страхование возмещает значительную часть убытков при наступлении неблагоприятного события, например, стихийное бедствие, техногенные катастрофы и другие события.[5]

Страхование выполняет социальную функцию при решении общественных проблем. Данная функция проявляется в оказании помощи застрахованным лицам в случае получения инвалидности, утраты трудоспособности, смерти, заболеваниях и других несчастных случаев.[6]

Под инвестиционной функцией в страховании понимается то, что страховые компании с помощью накопленных резервов принимают участие в развитии национальной экономики. Страховые компании, создаваемые коммерческими банками, специализирующиеся на привлечении средств в краткосрочной перспективе отличаются тем, что имеют возможность пользоваться накопленными средствами в течение длительного периода (то есть 10 и более лет).

Периодическое поступление денежных средств и долгосрочность обязательств по заключенным договорам страхования дают возможность для страховых компаний накапливать финансовые средства в фондах специального назначения и стать постоянным источником финансирования для бизнеса и, следовательно, государства.[7]

Инвестиционная функция проявляется и в том, что страховщики имеют возможность предлагать программы защиты имущественных интересов инвесторов от будущих потерь.[8]

Таким образом, страховые компании предоставляют возможность инвесторам осуществлять их деятельность с наименьшими рисками и в тоже время сделать работу более востребованной и популярной, способствовать росту инвестиционных объемов во всех областях экономики.

Возможностью снижения финансовых потерь участников рынка от всевозможных чрезвычайных ситуаций характеризуется предупредительная функция. Данная функция реализуется по нескольким направлениям, а именно, имеет вероятность формирования резервов предупредительных мероприятий и предполагает требование страховых компаний от застрахованных лиц в обязательном порядке осуществлять некоторые мероприятия, которые направлены на снижение вероятности наступления неблагоприятных событий.[9]

Определив функции страхования, можно сказать, что в результате развития рыночных отношений и экономической системы в целом, задачи и роль страхования значительно расширяются.

Роль страхования представляется в качестве механизма регулирования воспроизводственных процессов. Страхование становится своего рода инструментом, непрерывно обеспечивающим стабильность поступательного движения производства общества, достижение результатов и защиту интересов бизнеса и благосостояния человечества.[10]

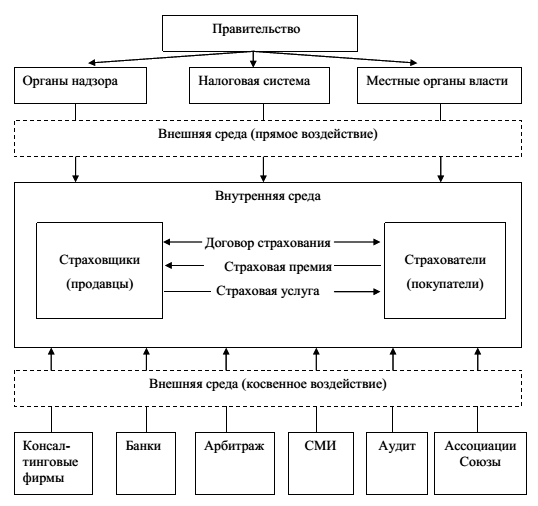

Механизм организации и реализации страховых отношений представлен в приложении 1. Схема наглядно показывает механизм работы рынка страховых услуг в полном аспекте, а также отображает движение информационных потоков, с включением внешней и внутренней среды, которые влияют на изменение страховых услуг в соответствии с течением времени.

Дадим определения основным участникам страховых отношений. Страхователь - это физическое дееспособное лицо или юридическое лицо, заключившее страховой договор со страховщиком и выплачивающее ему определенную сумму (страховой взнос, премию), за передачу ответственности по несению определенного риска.[11]

Страховщик - юридическое лицо, созданное в соответствии с законодательством Российской Федерации для осуществления операций страхования, перестрахования, взаимного страхования и получившее лицензию на ведение страховой деятельности.[12]

Так как темой исследования в нашей работе выступает имущественное страхование, то следует рассмотреть его более подробно. Имущественное страхование в экономическом аспекте включает в себя организацию особого фонда страхования, предназначенного для возмещения ущерба его участникам, который появился в результате наступления неблагоприятного события.[13] Страхователями могут выступать не только собственники имущества, но и иные юридические, физические лица.

Имущественное страхование включает в себя следующие составляющие:

- страхование гражданской ответственности, где объектами выступают имущественные интересы, которые связаны с обязанностью возместить другим лицам причиненный ущерб;

- страхование имущества, где объектами выступают имущественные интересы, которые связаны с владением, пользованием, распоряжением имущества;

- страхование предпринимательских рисков, где объектом являются имущественные интересы, которые напрямую связаны с осуществлением предпринимательской деятельности.[14]

По договору имущественного страхования страховщик обязан, при наступлении неблагоприятного события, возместить страхователю убытки в пределах указанной суммы в договоре, причиненные их застрахованным имущественным интересам. Договор имущественного страхования отличается от иных договоров страхования тем, что заключается в компенсационном характере страхового покрытия. Страхователь покупает гарантию возмещения понесенных им реальных убытков, которые имеют определенную материальную оценку.[15]

Страхование имущества предназначено для покрытия рисков гибели, повреждения или частичной утраты застрахованного имущества, для рисков возникновения гражданской ответственности в случае причинения вреда жизни, здоровью, имуществу перед третьими лицами и для рисков по убыткам от частной деятельности.[16]

В основу организации имущественного страхования заложена концепция возмещения, предполагающая, что цель предоставления страховой защиты заключается в том, чтобы страхователь был возвращен, после наступления страхового случая, в такое же финансовое положение, в котором он находился перед наступлением страхового события.

1.2 Роль и значение имущественного страхования как экономической категории

Первоначальный смысл понятия «страхование» связывают со словом «страх». Владельцы имущества, вступая между собой в производственные отношения, испытывают страх за его сохранность. Осуществляемые в России широкомасштабные реформы во всех сферах жизни и связанная с ними перестройка отношений собственности привели к значительному росту уязвимости граждан и юридических лиц от воздействия различных неблагоприятных событий. При доминировании общественной собственности у государства было в принципе достаточно ресурсов для возмещения хотя бы в минимальном размере убытков отдельных предприятий и организаций, а также территорий, понесенных ими в результате всякого рода стихийных бедствий, техногенных катастроф, аварий и т. д. Возникающий сейчас по этим причинам ущерб у субъектов гражданского оборота зачастую не может быть восполнен ими за счет своих материальных и финансовых ресурсов. Это способствует возникновению осознанной потребности и даже объективной необходимости в более широкой страховой защите. В новых условиях хозяйствования страхование предоставляет финансовую защиту не только от традиционных рисков, но и от негативных последствий предпринимательской деятельности.

Страхование является важной составной частью системы мер по обеспечению финансовой устойчивости предприятий и организаций независимо от их организационно-правовой формы. Действующее законодательство определяет страхование как институт гражданского права, поскольку страховые отношения основаны на имущественных обязательствах субъектов страхового правоотношения. дея страхования неразрывно связана с его универсальным значением как средства, способного устранить или, во всяком случае, сделать менее имущественно ощутимым (минимизировать) неблагоприятный результат воздействия отдельных обстоятельств, затрагивающих ту или иную сферу хозяйственной деятельности. Непрерывное изменение самой среды жизнедеятельности человека объективно вызывает все большее разнообразие неблагоприятных факторов: не только природные силы стихийного характера (наводнения, бури, землетрясения и т. п.), а также несчастные случаи (транспортные аварии и катастрофы, эпидемии и т. п.), но и открытые и освоенные человеком новые свойства материи (ядерные материалы, ионизирующее излучение). Возникающие при этом широкомасштабные непредвиденные убытки не могут быть предупреждены ни совершенствованием системы общественных отношений, ни общей высокой культурой и профессионализмом осуществления той или иной деятельности.

Возможность решения задачи освобождения, преодоления и защиты от угрозы наступления подобных последствий первоначально была найдена в экономической природе страхования.

Страхование как экономическая категория представляет собой экономический механизм, основанный на принципе распределения убытка, понесенного в одном случае, между некоторым множеством других, которые подвержены аналогичной (однородной) опасности. Обеспечивая таким образом восстановление имущественной сферы отдельного хозяйства или определенного лица, экономическая сторона страхования выполняет двуединую функцию: позволяет участникам экономического оборота уверенно действовать в настоящем, а также обоснованно прогнозировать свое будущее, что, в свою очередь, создает основу устойчивого развития всего общественно-экономического строя. Поэтому именно в страховании идея разложения вреда, используемая и в других институтах (в частности, общей аварии), получила свое максимально полное и наиболее совершенное воплощение.

Страховые экономические отношения выступают в форме создания и распределения денежного фонда, находящегося в управлении специальной организации (страховщика), путем предварительной аккумуляции денежных средств (взносов) заинтересованных участников экономического оборота (страхователей). Страховой фонд как материальная основа страхования по источнику своего образования носит децентрализованный характер (взносы отдельных его участников), однако управляемый страховой организацией становится централизованным фондом, сохраняя свои строго целевые направленность и назначение – возмещение имущественных потерь, возникающих у лиц, участвующих в его создании. Наличие заранее образованного денежного резерва одинаково служит и потребностям «материального бытия», составляя экономическую необходимость всякого общественного производства, и целям защиты и обеспечения жизнедеятельности самого человека. В этом проявляется важнейшее социально-экономическое значение страхового фонда, лежащего в основе всякого «общественного, политического и умственного прогресса».

1.3 Виды имущественного страхования

По форме проведения страхование может быть добровольным и обязательным. Добровольное страхование осуществляется на основе свободного принятия решений о страховании, а также данный вид регулируется договором, который заключается между страховщиком и страхователем. В договор страхования могут вноситься дополнения и исключения в основные правила.

Обязательное страхование является полностью противоположным добровольному страхованию, так как проводится в силу закона и не зависит от волеизъявления сторон. Также, страхователь обязуется заключить договор со страховщиком в силу закона или в силу договора.[17]

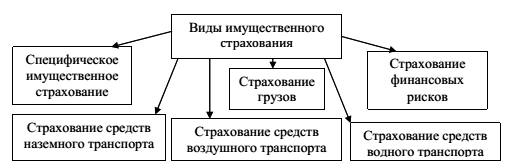

Имущественное страхование также имеет определенную классификацию, которая распространяется на имущество физических и юридических лиц. Данная классификация представлена на рисунке 2.[18]

Рис. 2. Виды имущественного страхования

Рассмотрим каждый вид имущественного страхования более подробно. Специфическое имущественное страхование подразумевает под собой обязанности страховщика по выплатам страхования в размере частичного или полного возмещения ущерба, который был нанесен объекту страхования, другими словами, интересам имущества застрахованного лица. Такие интересы связаны с владением, пользованием и распоряжением имуществом, по причине уничтожения или повреждения имущества, которые не попадают в иные вышесказанные виды.

Страхование средств наземного транспорта (например, автомобили, поезда) определяет обязанности страховщика по выплатам страхования в размере частичного или полного возмещения ущерба, который был нанесен объекту страхования, то есть имущественным интересам, связанным с распоряжением, пользованием и владением средством транспорта, ввиду повреждения, кражи или угона наземного транспорта.[19]

Страхование средств воздушного транспорта включает в себя обязанности страховщика по страховым выплатам в размере частичного или полного возмещения ущерба, который нанесен объекту страхования, то есть имущественным интересам страхователя, связанных с владением, распоряжением и пользованием воздушным транспортным средством, вследствие уничтожения или повреждения, с учетом компонентов, находящихся внутри транспорта, мебель, мотор и других составляющих.[20]

Страхование средств водного транспорта подразумевает под собой такой же механизм, как и для страхования наземного и воздушного транспорта, с учетом внутренних составляющих судна, например, оборудование, компоненты, мебель и другие элементы.

Страхование грузов включает в себя обязанности страховщика по выплатам страхования в размере частичной или полной компенсации ущерба, который причинен объекту страхования или имущественным интересам страхователя, связанных с владением, распоряжением и пользованием, по причине кражи, пропажи, уничтожения или повреждения груза, товаров, багажа, вне зависимости от способа его транспортировки.

Заключительным видом имущественного страхования является страхование финансовых рисков, включающее в себя обязанности страховщика по выплатам в размере полного или частичного возмещения потери доходов страхователя, которые вызваны по таким причинам как: банкротство, остановка производственного цикла, безработица, валютные риски, неисполнение договорных обязательств контрагентом страхователя, непредвиденные расходы, понесенные страхователем судебные издержки и другие события, которые возможны при страховании.[21]

Гражданский Кодекс РФ разделяет страхование имущества на три группы по видам рисков, от которых могут быть застрахованы следующие имущественные интересы [22]:

- риск гибели (утраты), недостачи или повреждения некоторого имущества (ст. 930 ГК РФ);

- рису убытков от предпринимательской деятельности ввиду нарушения обязательств контрагентами предпринимателя - предпринимательский риск (ст. 929 ГК РФ);

- риск ответственности по некоторым обязательствам, которые возникли по причине вреда для жизни или имуществу других лиц, то есть риск гражданской ответственности (ст. 931-932 ГК РФ).

Таким образом, мы рассмотрели классификационные признаки имущественного страхования. Далее рассмотрим методику расчета абсолютных, относительных и средних показателей имущественного страхования.

1.3. Методика расчета показателей имущественного страхования

Для того чтобы рассчитать относительные и средние показатели имущественного страхования, необходимо определить основные нормативные значения и их содержание. Рассмотрим элементы абсолютных показателей.[23]

Одним из основных показателей является страховое поле, то есть максимальное число объектов, которое может находиться в страховании. Показатель исчисляется в штуках и обозначается как Nmax.

Если необходимо определить число застрахованных объектов или количество заключенных договоров страхования за период, чаще периодом страхования является год, то данный показатель именуется страховым портфелем, измеряется в штуках и обозначается как N.

Показатель S определяет страховую сумму застрахованных объектов и измеряется в денежных единицах, чаще всего в тысячах рублей.

Сумма поступившего страхового платежа или страховой взнос измеряется в денежных единицах и обозначается как V.

Показатель, который определяет число страховых случаев, обозначается как nc и показывает, сколько раз наступал страховой случай за некоторый период времени.

Число пострадавших объектов является немаловажным показателем в страховании, его значение определяет, сколько объектов пострадало за определенный период времени, измеряется в штуках и обозначается как nn.

Общая страховая сумма пострадавших объектов обозначается как Sn и показывает итоговую сумму пострадавших объектов, в результате наступления неблагоприятного события.[24]

Одним из центральных показателей является сумма выплаченного страхового возмещения, обозначается как W, то есть денежное вознаграждение страхователю при нанесении ущерба объекту страхования, измеряется в денежных единицах, чаще всего в тысячах рублей.

Рассмотрев основные абсолютные показатели, выделим относительные коэффициенты в имущественном страховании с их значениями.[25]

Степень охвата страхового поля определяет долю объектов, которые застрахованы, от максимально возможного числа объектов и показывает на каком уровне развито добровольное страхование, коэффициент определяется по формуле (1):

d = N / Nmax , (1)

где d - степень охвата страхового поля, %;

N - число заключенных договоров, шт.;

Nmax - страховое поле, шт.

Следующий коэффициент обозначается как доля пострадавших объектов, который показывает отношение к общему числу застрахованных объектов, расчет величины представлен в формуле (2):

dn = nn / N , (2)

где dn - доля пострадавших объектов, %;

nn - число пострадавших объектов, шт.

Рассмотрим относительный коэффициент, который показывает страховой платеж на 1 рубль страховой суммы, показатель определяет тарифную ставку страхования имущества и рассчитывается по формуле (3):

U = V/ S , (3)

где U - коэффициент страхового платежа на 1 рубль, %;

V - страховой взнос, тыс.руб.;

S - страховая сумма застрахованных объектов, тыс.руб.

Частота страховых случаев определяет количество страховых случаев, которое приходится в 100 или 1000 единиц застрахованных объектов. Другими словами, это вероятность гибели или повреждения имущества, которое застраховано, данный коэффициент всегда больше единицы, представлен в формуле (4):

dc = nc / N , (4)

где dc - частота страховых случаев, %;

nc - число страховых случаев, раз.

Коэффициент, который показывает уровень опустошительности страхового случая, по-другому называется коэффициент кумуляции риска. Показатель определяет количество объектов, которое пострадало в одном случае страхования, рассчитывается по формуле (5):

kp = nn / nc , (5)

где kp - коэффициент кумуляции риска, %.

Коэффициент выплат страхового возмещения или норма убыточности определяет, сколько копеек может быть выплачено страхователю в качестве страхового возмещения с каждого внесенного рубля. Если данный показатель больше единицы, то страхование имущества не принесет дохода и будет убыточным. Рассматривая коэффициент в динамике, должна наблюдаться тенденция к уменьшению, расчет показателя представлен в формуле (6):

kB = W/ V, (6)

где kB - норма убыточности, %;

W - сумма выплаченного страхового возмещения, тыс.руб.

Коэффициент ущербности или полнота уничтожения пострадавших объектов показывает удельный вес суммы, которая подлежит возмещению к общей страховой сумме пострадавших объектов при наступлении неблагоприятного события. Если коэффициент меньше единицы, то ущерб будет возмещен частично, если равен единице, то ущерб равен первоначальной стоимости застрахованного имущества, то есть полное возмещение ущерба. Показатель рассчитывается по формуле (7):

ky = W/ Sn , (7)

где ky - коэффициент ущербности, %;

Sn - страховая сумма пострадавших объектов, тыс.руб.

Таким образом, в первой главе мы рассмотрели сущность и механизм страхования в целом и отдельно категорию имущественного страхования. В данной главе мы также рассмотрели виды имущественного страхования, разобрали расчет абсолютных, относительных и средних показателей, которые применяются в качестве анализа имущественного страхования. Далее, во второй главе будет проведен анализ страховой деятельности на примере акционерного общества «ЖАСО».

Глава 2. Анализ имущественного страхования на примере страховой организации АО «ЖАСО»

2.1. Общая характеристика и результаты деятельности АО «ЖАСО»

Акционерное общество «Страховое общество ЖАСО» - одна из крупнейших российских страховых компаний, лидер страховой группы «ЖАСО». С момента своего основания 6 мая 1991 года Акционерное общество «Страховое общество ЖАСО» (далее по тексту АО «ЖАСО», Общество) завоевало репутацию надежного партнера и неизменно входит в число лидеров российского страхового рынка, являясь универсальной компанией, предоставляющей весь спектр услуг в области страхования и управления рисками как для физических, так и для юридических лиц.[26]

АО «ЖАСО» предлагает различные виды страхования, которые позволяют избежать финансовых потерь при непредвиденной ситуации и в максимально сжатые сроки сократить ущерб, нанесенный дому, автомобилю, здоровью или предпринимательской деятельности.[27]

Опыт и знание рынка специалистов АО «ЖАСО» позволяют разрабатывать удобные страховые продукты, отвечающие потребностям физических и юридических лиц реализовывать как стандартные, так и индивидуальные программы страхования, которые подходят по условиям и по стоимости.

Конкурентными преимуществами Общества являются:

- многолетний опыт страхования;

- широкий спектр услуг и страховых продуктов, как для юридических, так и для физических лиц;

- глубокое знание экономики транспортной отрасли и конъюнктуры железнодорожных перевозок;

- территориальная близость к пользователю страховых услуг;

- устойчивое финансовое положение;

- уникальный опыт страхования инфраструктурных объектов и имущественных комплексов;

- обширный опыт урегулирования страховых случаев;

- сформированная и отлаженная инфраструктура бизнес-процессов.

Основными конкурентами АО «ЖАСО» являются крупные страховые компании, которые известны во всех городах России. Компании-конкуренты по страхованию имущества юридических лиц в 2017 году остались теми же, что и в 2016 году. Единственное отличие от прошлого года - компания «Капитал Страхование» поднялась с пятой строки на третью. Премии, собранные компаниями по данному виду страхования, снизились на 1,72% по отношению к прошлогоднему показателю. Конкурирующие компании представлены в таблице 1 [51].[28]

Таблица 1

Топ-5 компаний-конкурентов АО «ЖАСО» по страхованию имущества юридических лиц в I полугодии 2017 года

|

Наименование компании |

I полугодие 2017, руб. |

I полугодие 2016, руб. |

Прирост, % |

|

СОГАЗ |

22540722 |

20747558 |

8,64 |

|

Ингосстрах |

4818302 |

7461757 |

(35,43) |

|

Капитал Страхование |

3470260 |

2435259 |

42,50 |

|

Росгосстрах |

2736062 |

2958438 |

(7,52) |

|

АльфаСтрахование |

2361211 |

2953971 |

(20,07) |

|

Всего по сегменту |

53705739 |

60268572 |

(10,89) |

Общество предоставляет такие услуги как автострахование, страхование имущества, страхование грузов, страхование ответственности, добровольное медицинское страхование, страхование пассажиров, страхование от несчастных случаев и болезней, страхование при ипотечном кредитовании и комплексное страхование путешественников.

Проанализируем общие показатели финансовой деятельности предприятия АО «ЖАСО». Структура имущества и источники его формирования на предприятии, представлены в приложении 2. На основе данных приложения 2 отметим, что внеоборотные активы в 2016 и 2017 годы отсутствуют, так как на предприятии нет основных средств, но в 2015 году в основных средствах имелись небольшие денежные вложения в размере 3673 руб.

В статье оборотных активов мы видим, что количество запасов с каждым годом увеличивалось ив 2017 году составило 93632 руб. Дебиторская задолженность в период с 2015 по 2017 годы уменьшается, можно сказать, что организации возвращаются денежные средства от страхователей в установленный срок по договору. Денежные средства и краткосрочные финансовые вложения с 2015-2017 годы значительно уменьшились на 86,4%, это говорит об ухудшении финансового положения на предприятии. Долгосрочные обязательства Общества увеличились на 1105532 руб. с 2015¬2017 годы, значит предприятию недостаточно собственных финансов для осуществления своей деятельности, и оно вынуждено брать кредиты на срок более 1 года. Но, что касается краткосрочных обязательств, то в 2017 году они значительно уменьшились на 1223822 руб., следовательно, Общество стало меньше брать кредиты на краткосрочный период. Тем не менее, данная тенденция является отрицательной для деятельности компании, так как происходит увеличение заемных средств на долгосрочную перспективу.

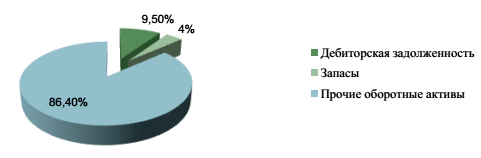

На рисунке 3 представлена структура активов организации в разрезе основных групп.

Из рисунка видно, что прочие оборотные активы значительно преобладают (86,4%) над дебиторской задолженностью (9,5%) и запасами (4%).

Рис. 3. Структура активов организации на 31 декабря 2017 года

Это говорит о положительной тенденции, так как предприятию возвращают вовремя заемные средства, а так как компания оказывает услуги населению, то часть запасов значительно сокращена из-за отсутствия материальной продукции.

Снижение величины активов организации связано, в первую очередь, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

- денежные средства и денежные эквиваленты - 1206088 руб. (60,1%);

- дебиторская задолженность - 795411 руб. (39,7%).

Одновременно, в пассиве баланса снижение наблюдается по строкам:

- кредиторская задолженность - 780492 руб. (63,8%);

- прочие краткосрочные обязательства - 443330 руб. (36,2%)

Среди положительно изменившихся статей баланса можно выделить статью «прочие оборотные активы» в активе и статью «оценочные обязательства» в пассиве (1816533 руб. и 1105532 руб. соответственно).

Проанализируем деятельность предприятия на основе отчета о финансовых результатах за период с 2015-2017 годы.

Таблица 2

Результаты анализа «Отчета о финансовых результатах страховщика» АО «ЖАСО» за 2015-2017 годы

|

Показатель |

Вывод |

|

1 |

2 |

|

Страховые премии по нетто- перестрахованию |

В 2017 году показатель был самым высоким в размере 43321508 руб., по сравнению с 2015 и 2016 годами, это говорит о том, что было заключено большое количество договоров со страхователями, то есть АО «ЖАСО» не теряет клиентской базы, а только ее увеличивает с каждым годом. |

|

Страховые убытки по нетто- перестрахованию |

В 2017 году убытков было больше на сумму 4092168 руб., чем в 2015 и 2016 годах, то есть все выплаченные премии были возвращены обратно страхователям, причем в большем объеме, чем планировалось. В 2016 и 2015 годы по страховым премиям и расходам ситуация была лучше, так как страховые премии превышали расходы на 19120629 руб. и 13686218 руб. |

|

Расходы по ведению страховых операций |

В период с 2015-2017 годы показатель сокращался и к 2017 году составил 3266768 руб., что меньше на 89 % показателя 2016 года, почти в два раза. |

|

Операции по страхованию иному, чем страхование жизни |

В 2017 году по данному показателю был получен убыток в размере 7312405 руб. В 2016 и 2015 годы ситуация была лучше, так в 2016 году доход был максимальный в размере 12918678 руб. за анализируемые периоды. |

|

Чистая прибыль |

В 2016 году данный показатель в АО «ЖАСО» был самым благоприятным и имел положительное значение в размере 6189839 руб. В 2015 году показатель был отрицательными в сумме 790305 руб. Это связано с тем, что на страховом рынке существовала большая конкуренция и АО «ЖАСО» не смогло удержать клиентуру. В 2017 году показатель был отрицательным и составил 12868164 руб. Такой результат связан с тем, что группа компаний «СОГАЗ» выкупила контрольный пакет акций предприятия, вследствие чего в Обществе наступил финансовый кризис. |

Таким образом, мы рассмотрели технико-экономическую характеристику предприятия АО «ЖАСО». Проанализировали основные показатели финансовой отчетности в период с 2015-2017 годы. Далее необходимо проанализировать деятельность АО «ЖАСО» по видам имущественного страхования.

2.2. Анализ показателей деятельности АО «ЖАСО» по видам имущественного страхования

Проведем подробный анализ деятельности АО «ЖАСО» по видам имущественного страхования в период с 2015-2017 годы. В первую очередь, рассчитаем удельный вес фактических годовых показателей по каждому виду страхования имущества за 2015-2017 годы. Данные расчетов представлены в приложении 3.

Исходя из приложения 3, необходимо сделать выводы по данным показателям страховой компании АО «ЖАСО». В 2015 году самое большое значение по виду имущественного страхования пришлось на страхование ОСАГО в размере 49,7%. Данный показатель имеет статус обязательного страхования автогражданской ответственности, поэтому занимает такое большое процентное соотношение. В 2016 и 2017 годы наблюдается увеличение удельного роста по этому виду имущественного показателя на 74% и 85% соответственно.

Не менее популярным видом имущественного страхования в АО «ЖАСО» является страхование автотранспортных средств, удельный вес в 2015 году составил 36,68%, в 2016 году 14,73%, а в 2017 году страхование автотранспортных средств значительно сократилось до 3,93% от общих видов страхования на рынке страховых услуг. Данная тенденция говорит о том, что в городе Тольятти, как и в других городах нашей страны существует кризисное состояние, поэтому многие автовладельцы вынуждены продавать свои автомобили или не покупать новые, так как процентные ставки по кредитам, в настоящее время довольно высокие.

В 2015 году страхование от несчастных случаев и болезней также было достаточно высоким от общего процентного содержания в размере 6,64%. В 2016 году в АО «ЖАСО», доля показателя существенно не изменилась 6,06%, как и в 2017 году с долей в 5,59%. Это говорит о том, что граждане заботятся о сохранности своей жизни, но так как этот вид страхования является необязательным, то он значительно меньше, чем страхование ОСАГО.

Комплексное ипотечное страхование в 2015 году занимает 1,96% от общей доли страхования имущества, этот вид страхования направлен на утрату или повреждение имущества. В 2016 году в анализируемой страховой компании наблюдается снижение процентного содержания в размере 1,07% от общей доли страхования, но к 2017 году данный вид немного набирает свои обороты и составляет 1,1%. Комплексное ипотечное страхование помогает сохранить недвижимость в случае чрезвычайных ситуаций в случае пожара, наводнения или утечки газа.

Комплексное страхование путешественников в 2017 году составило 0,65% от общего процентного содержания, в 2016 году 0,58%, а в 2015 году 1,13%. Такое низкое процентное соотношение в АО «ЖАСО» от общих видов страхования говорит о том, что жители города Тольятти не желают тратить существенные денежные средства на страхование жизни за границей или предпочитают воспользоваться услугами данного страхования в другой компании.

Что касается добровольного страхования пассажиров от несчастных случаев, то его самый высокий удельный вес в Обществе наблюдается лишь в 2015 году в размере 0,26%, в 2017 году этот показатель равен 0, а в 2016 году всего 0,05%. Заметим, что данный вид страхования единственный в нулевом эквиваленте.

Страхование имущества физических лиц в Обществе имеет довольно значительное процентное соотношение от общих видов имущественного страхования. По данному показателю наблюдается увеличение с 2015-2017 годы. В 2015 году удельный вес составил 0,38%, а уже к 2017 году 2,04%. Что нельзя сказать о страховании имущества юридических лиц, где наблюдается значительное падение удельного веса в 2017 году до 0,12%.

Страхование гражданской ответственности туристических операторов имеет практически одинаковый удельный вес за все три анализируемых года в размере 0,05%, лишь в 2015 году 0,07%. Это говорит о том, что данным видом страхования пользуются постоянные клиенты страховой компании АО «ЖАСО» без привлечения по услугам страхования новых туристических фирм.

Остальные виды имущественного страхования имеют удельный вес менее 1% в период с 2015-2017 годы, следовательно, такие виды как титульное страхование, «Зеленая карта», страхование ответственности перевозчиков и страхование ответственности за недостаточность работ капитального строительства, а также страхование опасных объектов пользуются меньшим спросом. Также есть вероятность, что граждане выбирают другую страховую компанию для данных видов страхования.

Определив удельный вес видов имущественного страхования за 2015-2017 годы, необходимо рассчитать абсолютное и относительно отклонение, учитывая темп роста и прироста в АО «ЖАСО».

Абсолютное отклонение с отрицательным значением по добровольному страхованию пассажиров от несчастных случаев АО «ЖАСО» в 2015-2016 годы составило 59,9 тысяч рублей. Это говорит о том, что в 2015 году по данному виду граждане страховались наиболее чаще, чем в 2016 году. В период с 2016-2017 годы объем по данному виду страхования также уменьшился на 20,5 тысяч рублей или на 0,05%.

По комплексному ипотечному страхованию (утрата, повреждение имущества) отклонение в 2015 году по сравнению с 2016 годом составило 0,89% с отрицательным значением. В 2016 году по сравнению с 2017 годом 0,03%, то есть в абсолютном эквиваленте с разницей в 28,2 тысячи рублей. А в 2015 году с разницей в 161,2 тысячи рублей, такая значительная разница показывает, что спрос на ипотечное кредитование в 2015 году был значительно выше по сравнению с 2016 и 2017 годами.

Объем услуг по комплексному страхованию путешественников в 2015 году был на 104,8 тысячи больше, чем в 2016 году, а в 2017 году выше всего на 0,07%. Другими словами, можно сказать, что объем по данному виду страхования имущества в 2017 году увеличился на 14,38%.

По ОСАГО как виду имущественного страхования наблюдался большой приток клиентской базы в 2015 году, темп роста по сравнению с 2016 годом увеличился в два раза, а в 2017 году на 18,26% по сравнению с 2016 годом. Как наблюдалось ранее, данный вид имущественного страхования является обязательным, поэтому количество страхователей намного выше по сравнению с другими видами страхования.[29]

Объем страхования автотранспортных средств АО «ЖАСО» в 2017 году уменьшился на 4472,9 тысячи рублей по сравнению с 2016 годом, в 2016 году на 5208,9 тысяч рублей по сравнению с 2015 годом. Другими словами можно сказать, что пик по страхованию автотранспортных средств за анализируемые периоды пришелся на 2015 год.

Объем по страхованию гражданской ответственности за недостаточность работ, оказывающий влияние на безопасность объектов капитального строительства Общества в 2015 году по сравнению с 2016 годом увеличился на 24 тысячи рублей, что можно сказать и про 2017 год, где показатель также увеличился, но на 10,5 тысячи рублей. Это говорит о положительном развитии данного вида страхования, так как показатель с каждым годом немного увеличивается, лишь в 2016 году произошел небольшой спад, и темп роста в 2016 году по сравнению с 2015 годом уменьшился на 58,55%, то есть больше чем на половину единиц.

Объем по страхованию гражданской ответственности юридических и физических лиц АО «ЖАСО» в 2017 году изменился по сравнению с 2016 годом на 0,01%, а в 2015 году по сравнению с 2016 годом на 0,26%. Темп роста в 2017 году увеличился почти на 12%. Величина по данному показателю показывает, что в 2015 году она была самой высокой, но к 2017 году ее значение значительно уменьшилось.

Показатель страхования имущества физических лиц Общества в период с 2015-2017 годы постепенно увеличивался. Темп роста в 2016 году по сравнению с 2015 годом увеличился в шесть раз, а в 2017 году на 18%. Такая тенденция говорит о том, что данный вид имущественного страхования увеличивает свою клиентскую базу и соответственно страховые взносы.

Объем по страхованию имущества юридических лиц в 2015 году по сравнению с 2016 годом увеличился на 3,37%, но к 2017 году уменьшился на 46,27%. Можно сказать, что предприятия стали меньше пользоваться данными услугами или же, предпочли другие страховые компании.

Показатель страхования от несчастных случаев и болезней Общества в период с 2015-2017 годы был неустойчив. Его рост пришелся в 2016 году по сравнению с 2015 годом на 23,2%, но к 2017 году тема прироста уменьшился на 4,58%.

Титульное страхование достигло своего самого высокого значения в 2017 году и выросло, по сравнению с 2016 годом на 63,9%, что нельзя сказать про 2016 год, где показатель уменьшился на 0,35% по сравнению с 2015 годом.

Страхование по «Зеленой карте» АО «ЖАСО» в 2017 году имело также высокое значение по сравнению с 2016 годом в размере 57 тысяч рублей, но в 2016 году показатель уменьшился на 22,3 тысячи рублей по сравнению с 2015 годом. Этот вид имущественного страхования имеет неустойчивое положение, так как его значения постоянно изменяются.

Объем по страхованию опасных производственных объектов значительно уменьшается с 2015-2017 годы. Темп прироста в страховой компании «ЖАСО» с 2015 по 2016 годы уменьшился на 46,91%, а с 2016 по 2017 годы уменьшился на 90,45%. Необходимо отметить, что данный вид имущественного страхования стал менее востребованным для страхователей.

Страхование гражданской ответственности туристических операторов в АО «ЖАСО» не имеет никаких изменений, так как в период с 2015-2017 годы (как отмечалось ранее) значения данного показателя остаются на одном уровне в размере 22,5 тысяч рублей.

Страхование ответственности имело нестабильное изменение в период с 2015-2017 годы. В 2016 году по сравнению с 2015 годом темп прироста уменьшился на 54,51%, а в 2017 году по сравнению с 2016 годом увеличился на 35,7%. Данный показатель менялся от количества клиентской базы страховой компании АО «ЖАСО».

Каждый вид имущественного страхования имеет значения как роста, так и снижения показателей. Например, лишь показатель ОСАГО имел тенденцию увеличиваться с каждым отчетным годом, так как имел вид обязательного страхования, что нельзя сказать про другие показатели, которые постоянно изменялись в виду того, что статус обязательного страхования они не имеют.

Рассмотрев анализ фактических показателей, необходимо обратиться к изменению показателей в плановом и фактическом значении с учетом процентного выполнения плана.

В 2015 году план по добровольному страхованию пассажиров от несчастных случаев в АО «ЖАСО» был выполнен всего на 23,71%, в 2016 году процентное выполнение плана увеличилось и составило 40,59%, а в 2017 году 0%, то есть план по данному показателю в 2017 году был совершенно не выполненным.

Выполнение плана в Обществе по комплексному ипотечному страхованию в 2015 году было выполнено почти в два с половиной раза больше, чем планировалось. В 2016 году план был выполнен на 73,33%, а в 2017 году всего на 37,74%. Данные по фактическому показателю значительно уменьшаются с каждым годом, что говорит о неустойчивом состоянии по данному виду страхования.

Комплексное страхование путешественников АО «ЖАСО» было выполнено в 2015 году на 94,49%, в 2016 году почти на все 100%, а в 2017 году всего лишь на половину, от общей нормы.

Процент выполнения плана в Обществе по ОСАГО в 2015 году по факту был превышен в два раза, в 2016 году также почти в два раза, но в 2017 году план был перевыполнен всего лишь на 39%.

Страхование автотранспортных средств по плану в 2015 году было выполнено всего на 97,57%, в 2016 году всего на половину, а в 2017 году с максимально низким значением в 24%.

Страхование гражданской ответственности в АО «ЖАСО» за недостаточность работ, оказывающее влияние на безопасность объектов капитального строительства в 2015 году по плану было выполнено на 52,64%, в 2016 году на 55,57%, а в 2017 году было выполнено в два раза больше, чем планировалось.

Страхование гражданской ответственности физических и юридических лиц в 2015 году по плану было выполнено на 93,68%, в 2016 году процент выполнения плана превысил на 72,67%, в 2017 году план был не выполнен и составил 93,55%.

Выполнение плана по страхованию имущества физических лиц в 2015 году АО «ЖАСО» составило 29,53%, в 2016 году план был превышен в 4,5 раза, а в 2017 году не выполнен и составил 83,03%.

Рассматривая показатель страхования имущества юридических лиц, в 2015 году план был выполнен также незначительно в размере 35,28%, в 2016 году на 65,2%, в 2017 году всего на 31,4%.

Страхование от несчастных случаев и болезней в Обществе по плану было выполнено в 2015 году на 35% больше, в 2016 году 28,53% больше, а в 2017 году снова произошло недовыполнение в размере 98%.

Титульное страхование в 2017 году было выполнено на 71%, в 2016 году перевыполнено почти в два раза, как и в 2015 году, но в размере 36,52%.

Страхование по «Зеленой карте» в АО «ЖАСО» было выполнено в 2015 году на 20,76%, в 2016 году произошло перевыполнение на 15,89%, как и в 2017 году в размере перевыполнения плана на 54,3%.

Страхование опасных производственных объектов АО «ЖАСО» в 2015 году было выполнено на 97%, в 2016 году на 47%, а в 2017 году всего на 29,5%. По данному виду имущественного страхования плановые показатели не выполнились не по одному из периодов.

Страхование гражданской ответственности туристических операторов во всех трех периодах выполнено на 100%, так как данный показатель в компании АО «ЖАСО» является устоявшимся.

Страхование ответственности перевозчиков в 2015 году было выполнено в два раза от общего плана, в 2016 году процент выполнения плана резко сократился и составил 29,59%, а в 2017 году превысил норму выполнения плана на 73,11%.

Исходя из проведенного анализа выполнения плана в отношении план/факт, необходимо отметить, что в 2017 году происходит недовыполнение плана из-за отрицательной прибыли страховой компании АО «ЖАСО». Рассматривая процент выполнения плана предыдущих периодов, наблюдается выполнение и даже перевыполнение плана почти по всем видам имущественного страхования, что говорит об устойчивом финансовом положении и возможности роста конкуренции на рынке страховых услуг.

Таким образом, на основе рассчитанных показателей, были сделаны основные выводы по видам имущественного страхования АО «ЖАСО» в период с 2015-2017 годы. Заметим, что с 2015-2016 годы деятельность компании была преуспевающей, но к 2017 году прибыль стала отрицательной, количество клиентской базы значительно уменьшилось, а, следовательно, уменьшились и страховые премии.

2.3 Проблемы развития имущественного страхования

Страхование в РФ за последние годы получило существенное развитие - созданы условия для развития системы страховой защиты имущественных интересов населения, предприятий и государства.

Вместе с тем страхование, прошедшее процесс перехода от государственной страховой монополии к возрождению страхового рынка, отстает от потребностей экономики.

Положение дел на российском рынке характеризуется низкими финансовыми возможностями национальных страховых компаний по размещению крупных страховых рисков, что обусловлено:

- небольшими размерами уставных капиталов и страховых резервов у страховых компаний;

- недостатком опыта проведения страхования, включая оценку страхового риска, управление риском и оценку подлежащего возмещению ущерба;

- недостаточно развитой страховой инфраструктурой и методологией расчета тарифов по нестандартным страховым рискам.

Из основных системных проблем российского рынка страхования можно выделить:

- существующий уровень платежеспособности и спроса граждан и юридических лиц на страховые услуги;

- использование не в полной мере механизма страхования, и, в частности, неразвитость обязательного страхования, без чего не может активно развиваться рынок добровольного страхования;

- относительно слабое развитие страховых операций (зависящее от общего состояния экономики, совершенствования законодательства в части упорядочивания обязательных видов страхования, развития долгосрочного страхования жизни, пенсионного и взаимного страхования, налогообложения) сдерживает увеличение собственных средств и накопление страховых резервов у страховых компаний;

- отсутствие системы вовлечения в инвестиционный процесс денежных средств населения посредством заключения договоров долгосрочного страхования жизни и пенсий;

- отсутствие надежных инструментов долгосрочного размещения страховых резервов;

- ограничение конкуренции в некоторых секторах рынка и на территориях, в частности, путем создания аффилированных и уполномоченных страховых организаций;

- отсутствие системы мер по совершенствованию законодательства о налогах и сборах в сфере страхового рынка;

- низкий уровень капитализации страховых организаций (ограниченная финансовая емкость рынка), а также неразвитость национального перестраховочного рынка, приводящие к невозможности страхования крупных рисков без участия иностранных перестраховочных компаний и необоснованному оттоку значительных сумм страховой премии за границу;

- информационная закрытость страхового рынка, создающая проблемы для потенциальных страхователей в выборе устойчивых страховых организаций;

- несовершенство правового и организационного обеспечения государственного страхового надзора.

В условиях названных системных проблем российского рынка, в современных условиях необходимо создание целостной научной системы, обеспечивающей дальнейшее развитие и совершенствование страхования.

Развитие страхования в РФ должно осуществляться по следующим направлениям:

- исследование страхового законодательства;

- комплексный анализ российских рынков страхования и перестрахования;

- исследование видов страхования и международных страховых отношений;

- научное обоснование и разработка практических предложений по совершенствованию страхового законодательства и системы страхования;

- формирование нормативно-правовой базы страхования;

- интеграция отечественной системы страхования в международный страховой рынок;

- создание эффективного механизма регулирования страхования;

- научный анализ структуры страхового рынка и финансово-хозяйственной деятельности страховых организаций;

- исследование вопросов налогообложения страховых операций;

- научный анализ развития страхового рынка России;

- разработка и осуществление научных программ, направленных на формирование и совершенствование страхового рынка.

Заключение

В ходе написания работы в первой главе были рассмотрены теоретические основы имущественного страхования. Имущественное страхование - это совокупность видов страхования, в которую входят обязанности страховщика выплачивать страховое возмещение страхователю в полном или частичном размере при наступлении неблагоприятного события, связанного с владением, пользованием или распоряжением объектами имущества.

В состав имущественного страхования входит страхование гражданской ответственности, страхование имущества физических и юридических лиц и страхование предпринимательских рисков. Помимо состава имущественного страхования были рассмотрены принципы и современное состояние рынка имущественного страхования, который, на сегодняшний день, оказывает большое влияние на развитие страхового дела в России.

В работе была рассмотрена классификация имущественного страхования, которая представляет собой систему разделения страховых услуг с использованием определенных критериев. Были выделены виды имущественного страхования, разделяющиеся на страхование грузов, финансовых рисков, средств воздушного, водного и наземного транспорта, а также специфическое имущественное страхование.

В первой главе была представлена методика расчета абсолютных, относительных и средних показателей имущественного страхования в виде формул.

Во второй главе был проведен анализ показателей деятельности АО «ЖАСО» по видам имущественного страхования. Необходимо отметить, что итоговое выполнение плана в период с 2015-2017 годы были перевыполнены, но наименьший процент выполнения плана пришелся на 2017 год, где составил 108,6%. Самыми популярными видами страхования на предприятии являются ОСАГО, страхование автотранспортных средств и комплексное ипотечное страхование.

В завершении следует отметить, что для увеличения клиенткой базы Обществу следует сохранять уже существующие положительные результаты. Также следует вести сотрудничество с автосалонами и станциями технического обслуживания, внедрить такой вид имущественного страхования, как страхование от политических рисков, то есть инвестиционных вложений крупных предприятий и повышать квалификацию персонала с помощью различных тренингов как внутри предприятия, так и посредством специальных организаций. Для улучшения деятельности страховой компании АО «ЖАСО» следует внедрить интернет-страхование с онлайн-консультациями, увеличивать рекламу страховой организации, а также поменять существующую систему по управлению базой данных с INSTRAS на 1С: Предприятие.

В ближайшие годы, самыми перспективными направлениями развития страховых услуг будут добровольное имущественное и автострахование, ипотечное страхование и, в долгосрочном периоде, страхование жизни.

Одним из перспективных направлений совершенствования в формировании финансово-экономического потенциала страхового рынка будет выступать развитие инвестиционной деятельности и формирование единой информационной базы данных для всех страховщиков в целях борьбы с мошенничеством.

Страховая деятельность АО «ЖАСО» в будущем предполагает переход на электронный формат всей действующей документации, создание новых видов страхования и создание единой стандартизации правил страхования с возмещением ущерба.

Таким образом, в ходе написания работы цель полностью достигнута и решены все поставленные задачи.

Список использованных источников

Нормативные правовые акты

- Гражданский кодекс Российской Федерации (часть вторая): кодекс от 26 января 1996 г. № 14-ФЗ (в ред. от 28 марта 2017 г.) // Собрание законодательства РФ. – 1996. - № 5. - Ст. 410.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств: Федеральный закон от 25.04.2002 г. № 40- ФЗ (ред. от 26.07.2017г.) // Собрание законодательства РФ. – 2002. - № 18. – Ст. 1720.

- Об организации страхового дела в Российской Федерации: Федеральный закон от 27.11. 1992 г. № 4015-1 (ред. от 26.07.2017г.) // Российская газета. - № 6. - 12.01.1993.

Монографии и периодические издания

- Алексеев, А.А. Страхование / А.А. Алексеев. - Ростов-на-Дону: Феникс, 2014. - 407 с.

- Анциферов, В.А. Основные обязанности участников обязательства имущественного страхования // Политематический сетевой электронный научный журнал КГАУ. - 2016. - № 75. - С. 862-873.

- Архипов, А.П. Страхование / А.П. Архипов. - М.: КноРус, 2016.–288 с.

- Архипова А.Г. Доктрина uberrima fides в страховании и ее воплощение в российском праве // Вестник гражданского права. - 2016. - № 4. - С. 7-35.

- Базанов А.Н. Некоторые актуальные проблемы развития страхового рынка России // Страховое дело. - 2014. - № 9. - С. 19-23.

- Балабанов, И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. - 2-е изд. перераб. и доп. - Спб.: Питер, 2013. - 256 с.

- Басенков, С.Б. Имущественное страхование и его значение в экономике // Наука и практика.- 2015.- № 2(18). - С. 83-87.

- Белых В.С. Договор страхования: понятие, признаки, виды // Гражданское право. - 2015. - № 5. - С. 3-8.

- Гаврилина, Н.Е. Основы финансов и кредита / Н.Е. Гаврилина, Е.Н. Дербенёва. - Ростов-на-Дону: Феникс, 2013. - 224 с.

- Гвозденко А.А. Страхование : учеб. - М.: Эксмо, 2016. - 597 с.

- Годин, А.М. Страхование / А.М. Годин, С.В. Фрумина. - М.: Дашков и К, 2015. - 480 с.

- Грачева Е.Ю., Болтинова О.В. Правовые основы страхования: учебное пособие. - М.: Проспект, 2011. - 128 с.

- Гребенщиков Э. Российский рынок страхования: параметры, пропорции и тенденции. - М.: Юнити-Дана, 2015. - 199 с.

- Грибанова, Н.А. Совершенствование методики определения эффективности имущественного страхования // Финансы и кредит. - 2015. - № 47. - С. 67-73.

- Ермасов С.В., Ермасова Н.Б. Страхование.- М.: Юнити, 2014.-411 с.

- Згонников, А.П. Определение основополагающих понятий связанных со страхованием // Вестник Воронежского государственного университета. Серия: право. - 2014. - №2. - С.63-69

- Михайлов С.В. Категория интереса в российском гражданском праве. - М.: АСТ, 2012. - 440 с.

- Назарикова, Д.А. Страхование сегодня: краткий обзор. Огневое страхование // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты. - 2013. - № 23. - С. 31-33.

- Сплетухов, Ю.А. Страхование / Ю.А. Сплетухов. - М.: Инфра-М, 2016. - 312 с.

- Страхование от А до Я (книга для страхователя) / Под ред. Л.И. Корчевской, К.Е. Турбиной. - М.: Инфра-М, 2014. - 597 с.

- Шахов В.В. Введение в страхование. - М.: Финансы и статистика, 2015. - 435 с.

- Щербаков, В.А. Страхование / В.А. Щербаков, Е.В. Костяева. - 4-е изд. перераб. и доп. - М.: КноРус, 2014. - 320 с.

- Яковлева Т.А., Шевченко О.Ю. Страхование: Учебное пособие. - М: Экономист, 2014. - 217 с.

Интернет-ресурсы

- Сайт страховой группы «ЖАСО» [Электронный ресурс]. - URL: http://www.zhaso.ru (дата обращения 06.12.2017)

- Официальный сайт Центрального банка России [Электронный ресурс]. - URL: www.cbr.ru (дата обращения 06.12.2017)

Приложение 1

Рис. 1. Механизм страхования

Приложение 2

Таблица 1

Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

||||||

|

(руб.) |

(%) к валюте баланса |

Абсолютно е (руб.) |

Относительное (%) |

|||||

|

31.12. 2014 |

31.12. 2015 |

31.12. 2016 |

на начало периода (31.12. 2014) |

на конец периода (31.12. 2016) |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Актив |

||||||||

|

1. Внеоборотные активы |

3673 |

- |

- |

0,2 |

- |

(3673) |

(100) |

|

|

в том числе: основные средства |

3673 |

- |

- |

0,2 |

- |

(3673) |

(100) |

|

|

2. Оборотные активы, всего |

2435043 |

6847669 |

2320426 |

99,8 |

100 |

(114617) |

(4,7) |

|

|

в том числе: запасы |

23283 |

34 655 |

93632 |

1 |

4 |

70349 |

4 раза |

|

|

дебиторская задолженность |

1016461 |

720 862 |

221050 |

41,7 |

9,5 |

(795411) |

(78,3) |

|

|

денежные средства и краткосрочные финансовые вложения |

1395299 |

6091099 |

189211 |

57,2 |

8,2 |

(1206088) |

(86,4) |

|

|

Пассив |

||||||||

|

1.Собственный капитал |

- |

- |

- |

- |

- |

- |

- |

|

|

2.Долгосрочные обязательства, всего |

747345 |

2766053 |

1852877 |

30,6 |

79,9 |

1105532 |

147,9 |

|

|

З.Краткосрочные обязательства, всего |

1691371 |

4081616 |

467549 |

69,4 |

20,1 |

(1223822) |

(72,4) |

|

|

Валюта баланса |

2438716 |

6847669 |

2320426 |

100 |

100 |

(118290) |

44,9 |

|

Приложение 3

Таблица 1

Расчет удельного веса имущественного страхования АО «ЖАСО» за 2014-2016 гг.

|

Виды имущественного страхования |

2014 год факт (тыс.руб.) |

2015 год факт (тыс.руб.) |

2016 год факт (тыс.руб.) |

2014 год Уд.вес (%) |

2015 год Уд.вес (%) |

2016 год Уд.вес (%) |

|

Добровольное страхование пассажиров от НС |

80,6 |

20,7 |

0,2 |

0,26 |

0,05 |

0 |

|

Комплексное ипотечное страхование (утрата, повреждение имущества) |

608,9 |

447,3 |

475,5 |

1,96 |

1,07 |

1.1 |

|

Комплексное страхование путешественников |

349,6 |

244,8 |

280 |

1,13 |

0,58 |

0,65 |

|

ОСАГО |

15426,7 |

31040 |

36707,3 |

49,7 |

74 |

84,73 |

|

Страхование автотранспортных средств |

11385 |

6176,1 |

1703,2 |

36,68 |

14,73 |

3,93 |

|

Страхование ГО за недост. работ, оказ. влияние на безопасность объектов кап. строительства |

57,9 |

33,9 |

44,4 |

0,19 |

0,08 |

0,1 |

|

Страхование ГО юр. и физ.лиц |

99,3 |

25,9 |

29 |

0,32 |

0,06 |

0,07 |

|

Страхование имущества физ. лиц. |

118,1 |

749,6 |

885,1 |

0,38 |

1,79 |

2,04 |

|

Страхование имущества юр. лиц |

112,9 |

116,7 |

54 |

0,36 |

0,28 |

0,12 |

|

Страхование от НС и болезней |

2061,6 |

2539,8 |

2423,5 |

6,64 |

6,06 |

5,59 |

|

Титульное страхование |

305,8 |

267,3 |

438,2 |

0,99 |

0,64 |

1,01 |

|

Зеленая карта |

87,2 |

64,9 |

121,9 |

0,28 |

0,15 |

0,28 |

|

ОПО |

116,4 |

61,8 |

5,9 |

0,38 |

0,14 |

0,01 |

|

Страхование ГО туроператоров |

22,5 |

22,5 |

22,5 |

0,07 |

0,05 |

0,05 |

|

Страхование ответственности перевозчиков |

207,7 |

94,4 |

128,1 |

0,67 |

0,23 |

0,3 |

|

Итого |

31040,2 |

41905,7 |

43318,8 |

100 |

100 |

100 |

-

Щербаков, В.А. Страхование. - 4-е изд. перераб. и доп. - М.: КноРус, 2014. С. 27. ↑

-

Там же. С. 78. ↑

-

Гаврилина, Н.Е. Основы финансов и кредита / Н.Е. Гаврилина, Е.Н. Дербенёва. - Ростов-на-Дону: Феникс, 2013. С. 168. ↑

-

Алексеев, А.А. Страхование / А.А. Алексеев. - Ростов-на-Дону: Феникс, 2013. С. 241. ↑

-

Щербаков, В.А. Страхование. - 4-е изд. перераб. и доп. - М.: КноРус, 2014. С. 32. ↑

-

Назарикова, Д.А. Страхование сегодня: краткий обзор. Огневое страхование // Стратегия социально-экономического развития общества: управленческие, правовые, хозяйственные аспекты. - 2013. - № 23. - С. 32. ↑

-

Щербаков, В.А. Страхование. - 4-е изд. перераб. и доп. - М.: КноРус, 2014. С. 44. ↑

-

Анциферов, В.А. Основные обязанности участников обязательства имущественного страхования // Политематический сетевой электронный научный журнал КГАУ. - 2015. - № 75. - С. 864. ↑

-

Там же. С. 865. ↑

-

Щербаков, В.А. Страхование. - 4-е изд. перераб. и доп. - М.: КноРус, 2014. С. 11. ↑

-

Архипов, А.П. Страхование / А.П. Архипов. - М.: КноРус, 2016. С. 67. ↑

-

Об обязательном страховании гражданской ответственности владельцев транспортных средств: Федеральный закон от 25.04.2002 г. № 40- ФЗ (ред. от 26.07.2017г.) // Собрание законодательства РФ. – 2002. - № 18. – Ст. 1720. ↑

-

Архипов, А.П. Страхование / А.П. Архипов. - М.: КноРус, 2016. С. 81. ↑

-

Об организации страхового дела в Российской Федерации: Федеральный закон от 27.11. 1992 г. № 4015-1 (ред. от 26.07.2017г.) // Российская газета. - № 6. - 12.01.1993. ↑

-

Анциферов, В.А. Основные обязанности участников обязательства имущественного страхования // Политематический сетевой электронный научный журнал КГАУ. - 2015. - № 75. - С. 865. ↑

-

Годин, А.М. Страхование / А.М. Годин, С.В. Фрумина. - М.: Дашков и К, 2015. С. 134. ↑

-

Згонников, А.П. Определение основополагающих понятий связанных со страхованием // Вестник Воронежского государственного университета. Серия: право. - 2014. - №2. - С. 64. ↑

-

Балабанов, И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. - 2-е изд. перераб. и доп. - Спб.: Питер, 2013. С. 115. ↑

-

Басенков, С.Б. имущественное страхование и его значение в экономике // Наука и практика.- 2015.- № 2(18). - С. 84. ↑

-

Там же. С. 85. ↑

-

Годин, А.М. Страхование / А.М. Годин, С.В. Фрумина. - М.: Дашков и К, 2015. С. 79. ↑

-

Гражданский кодекс Российской Федерации (часть вторая): кодекс от 26 января 1996 г. № 14-ФЗ (в ред. от 28 марта 2017 г.) // Собрание законодательства РФ. – 1996. - № 5. - Ст. 410. ↑

-

Сплетухов, Ю.А. Страхование / Ю.А. Сплетухов. - М.: Инфра-М, 2016. С. 198. ↑

-

Там же. С. 199-207. ↑

-

Грибанова, Н.А. Совершенствование методики определения эффективности имущественного страхования // Финансы и кредит. - 2015. - № 47. - С. 68-71. ↑

-

Сайт страховой группы «ЖАСО» [Электронный ресурс]. - URL: http://www.zhaso.ru (дата обращения 06.12.2017) ↑

-

Там же. ↑

-

Официальный сайт Центрального банка России [Электронный ресурс]. - URL: www.cbr.ru (дата обращения 06.12.2017) ↑

-

Сайт страховой группы «ЖАСО» [Электронный ресурс]. - URL: http://www.zhaso.ru (дата обращения 06.12.2017) ↑

- Финансы как инструмент регулирования экономики (Возникновение и финансов)

- Применение процессного подхода для оптимизации бизнес-процессов (ОПТИМИЗАЦИЯ БИЗНЕС-ПРОЦЕССОВ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ НА ОСНОВЕ ВНЕДРЕНИЯ ПРОЦЕССНОГО ПОДХОДА)

- Налоги как цена услуг государства (Налогообложение как двигатель развития экономики страны)

- Машинно-ориентированные языки

- Разработка регламента выполнения процесса «Планирование налоговой стратегии» (Описание предметной области. Постановка задачи)

- Организационная культура и ее роль в современных организациях (ООО «Парус - Томск»)

- Управление входными денежными потоками на предприятии (ОАО «Птицефабрика Евсинская»)

- Роль международного валютного фонда в регулировании международного финансового рынка (Проблемы деятельности МВФ в сфере регулирования мирового финансового рынка)

- Федеральные налоги с юридических лиц и их экономическое значение (Мероприятия по повышению собираемости налогов с организаций)

- Понятие предпринимательского договора (Понятие и значение предпринимательского (коммерческого) договора)

- Общая правовая характеристика поручительства

- Гражданско-правовое регулирование вексельного обращения (Общая характеристика векселя)