Имущественное страхование и его значение в экономике (Роль имущественного страхования)

Содержание:

Введение

Рыночные преобразования экономики России, связанные с появлением частной собственности и различных организационно-правовых форм предпринимательской деятельности, стали основной предпосылкой развития страхования предпринимательских рисков в стране, которое в соответствии со ст. 32.9 Закона РФ «Об организации страхового дела в Российской Федерации»[1] выделено в качестве отдельного лицензируемого вида имущественного страхования.

В соответствии с положениями Гражданского кодекса РФ[2] (ст. 929, 933) в данном случае страхуются имущественные интересы, связанные с риском убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов (собственно предпринимательский риск) в случае реализации данного риска. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск только самого страхователя и только в его пользу.

Актуальность темы исследования обусловлена тем, что финансовая деятельность фирмы во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности фирмы достаточно высока.

В связи с этим, целью данной работы является анализ и оценка управления финансовыми рисками выбранной компании с целью дальнейшей разработки направлений и рекомендаций по снижению ее финансовых рисков.

В соответствии с целью исследования поставлены следующие задачи:

- изучить роль имущественного страхования как метод снижения предпринимательских рисков;

- изучить проблемы и перспективы имущественного страхования в РФ;

- представить организационно – экономическую характеристику ПАО «НК «Роснефть»;

- охарактеризовать основные предпринимательские риски, оценку возможности из страхования;

- провести оценку применения страхования рисков как инструмента управления рисками;

Объектом данного исследования выступает - ПАО «НК «Роснефть».

Предметом исследования являются финансовые риски ПАО «НК «Роснефть» и эффективность управления ими.

Глава.1 Теоретико-методологические аспекты сущности имущественного страхования

1.1.Роль имущественного страхования как метода снижения рисков.

Многие виды предпринимательской деятельности в рыночных условиях сопровождаются воздействием большого числа непредсказуемых случайных факторов, которые проявляют себя в форме рисков. Под рисками понимается неопределённое событие или условие, которое в случае возникновения имеет позитивное или негативное воздействие на репутацию компании, приводит к приобретениям или потерям в денежном выражении. Предприниматель с целью получения высокого дохода часто идет на большие риски. В данном случае коммерческий риск оказывает конструктивное влияние, тем самым помогая предпринимателю совершенствовать систему организации, задумываться о недостатках, критически мыслить, меняться к лучшему. В связи с этим появляется необходимость в изучении тенденций, закономерностей возникновения и проявления негативных факторов, определение степени их воздействия на людей, финансы, имущество, снижение потерь, связанных с данным риском до минимума. Всё это требует надежной системы гарантий, предоставляемых страхованием. Страхование представляет собой экономические отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Таким образом, предприниматель, выступая в качестве страхователя, заключает со страховой компанией своего рода спор — произойдет страховой случай или нет[3]. В свою очередь страховая компания проводит анализ, и на основе статистики, и с помощью математических расчетов вычисляет вероятность наступления определенного рода рисков. При этом необходимо соблюдение 4 признаков:

- убытки должны иметь случайный характер и не должны быть подвластны воле предпринимателя;

- возможные убытки должны быть для предпринимателя настолько значительны, что он не сможет их компенсировать;

- риск должен быть связан с необходимостью и целесообразностью защиты;

- имеется возможность подсчитать точные убытки.

На наш взгляд, в Российской Федерации страховая деятельность в предпринимательской сфере развита слабо, преобладает страхование в тех сферах, где государство обязало страховаться: это обязательные медицинское, социальное, транспортное страхование и др. Рассмотрим малый бизнес, основу которого составляют индивидуальные предприниматели. С увеличением пенсионного налога на 105 % в 2018 году огромное количество предпринимателей прекратили свою деятельность. Из этого следует, что доход предпринимателей очень невысок, и страховать возможные риски для них неподъемно. Немалую роль в отсутствии страхования в данном сегменте играет и наш менталитет: русский человек не готов платить за риск, который не случился — «авось» и не случится. Возможность вложить денежные средства в развитие своего бизнеса предпринимателю кажется более целесообразным, чем тратить их на не случившиеся страховые случаи. Проблема также заключается и в недоверии граждан к страховым организациям, так как они часто не в полном объеме и не своевременно производят денежные выплаты. На взгляд предпринимателя более оптимальным вариантом является заложить какой-то процент своей прибыли на возможный риск, управляя при этом своими денежными средствами самостоятельно.

В отличие от малого бизнеса, средний бизнес финансово более обеспечен, но добровольное страхование от коммерческих рисков также не развито, и преобладает обязательное страхование. Данный сегмент предпочитает минимизировать издержки, прогнозировать дальнейшее развитие событий и возможные риски самостоятельно, выделяя какой-то процент прибыли на непредвиденные расходы (штрафы, взятки, увеличение стоимости потребляемых услуг) и экономические спады. Основными причинами отсутствия целесообразности страхования, по их мнению, являются неоправданно завышенные страховые премии, а условия выплаты не соответствуют желаемому: сроки выплаты могут быть затянуты или скорректированы не в пользу страхователя. Предприниматели данного уровня стараются не допускать в своей деятельности рисков, которые приведут к значительным потерям материальных ценностей[4].

В крупном бизнесе дела обстоят совсем иначе, так как риски в данном секторе более глобальные и предсказать их гораздо сложнее, чем в малом и среднем бизнесе. Несмотря на то, что во многих частных компаниях государство имеет определенную долю акций, риски всё равно присутствуют. Особенно ощутимы риски при неспокойной обстановке в мире, и изменениях курсов валют на мировом рынке.

Преимущества использования страхования в таких компаниях сводится к следующим факторам:

- привлечение страхового капитала, для компенсации возможных убытков предприятия;

- снижение неопределенности при планировании финансовых потоков в процессе работы предприятия;

- создание фонда свободных денежных средств для более эффективного использования;

- уменьшение затрат на прогнозирование и управление рисками с помощью использования опыта страховых экспертов для оценки и регулирования рисков[5].

Для крупного бизнеса привлечение страхового капитала является очень важной задачей. Страховые фонды являются гарантированным источником денежных средств для погашения убытков страхователя в случаях, если таковые происходят в результате неблагоприятных событий. Это важно при возникновении крупных убытков, когда собственных финансовых ресурсов может быть недостаточно, или ограничена возможность компании привлечь для компенсации убытков сторонние кредиты.

Страхование рисков предприятия позволяет более четко спланировать финансовую деятельность. При этом предприятие вместо затрат на компенсацию возможных убытков совершает определенные отчисления для формирования страховой премии.

Определенность и прогнозируемость в финансовом планировании дает существенную экономическую выгоду, так как у предприятия отпадает необходимость в резервировании денежных средств в фонде риска, и эти средства можно направить на развитие предприятия, с целью получения большего дохода.

Наиболее важную роль страхование играет для банковского сектора, так как кредитные организации выдают огромное количество кредитов частным и юридическим лицам. Предприниматель, беря кредит в банке на развитие своего бизнеса, не всегда может гарантировать успешность своей деятельности, а следовательно, и своевременное погашение кредита. Чтобы четко спланировать свою деятельность, банки предлагают заемщикам страховать свою жизнь и конкретные денежные средства на случай возможной невыплаты. Таким образом банки добиваются безопасности своей коммерческой деятельности. Также страхование кредитов распространяется и на частных заёмщиков[6].

Страховые компании имеют богатый опыт по управлению и выявлению разнообразных рисков. Таким образом страхователь экономит свое время и деньги на управление рисками. То есть, страховщик берет на себя часть работы по сбору данных о возможных рисках и потерях, а страхователь частично оплачивает эти расходы, так как они заложены в страховую премию.

Страхование как финансовый инструмент для компенсации риска имеет определенные недостатки:

- в большинстве случаев страховая компания не может компенсировать в полном объеме все убытки;

- у страхователя нет возможности сравнения условий у конкурирующих компаний;

- время выплат компенсаций при страховых случаях может быть затянуто разными разбирательствами и судебными спорами.

Каждое крупное промышленное предприятие имеет свои особенности, что нужно учитывать при обсуждении условий страхования. Трудности, связанные с особенностью объектов страхования, можно разделить на несколько категорий:

• невозможность определить точную величину страхового покрытия. Предлагаемое страховое покрытие в договоре может быть некорректным в части перечня охватываемых событий или в части проведения оценки возможных рисков. Неточность при определении возможной величины убытка может привести к недострахованию, либо к чрезмерному страхованию;

- особенность специфических рисков заключается в отсутствии страхового покрытия. Специфичность объектов страхования в силу их особенного функционирования могут привести к тому, что некоторые риски в силу отсутствия рыночной практики их страхования не будут оплачены предприятию в полном объеме;

- несоизмеримый размер страховой премии, связанный с невозможностью страховой компании предвидеть будущие убытки, подталкивает страховщика «подстраховаться» самому, что приводит к значительному завышению страховой премии. Это крайне не выгодно страхователю;

- сложности при выборе условий конкурирующих страховых компаний. При выборе страховой компании страхователь рассматривает условия нескольких страховщиков с целью получения оптимальных для себя условий страхования. Сравнить условия разных страховых компаний и сделать конкретный выбор для большого предприятия достаточно сложно, так как в большинстве случаев главным критерием является не величина страхового тарифа, а надежность страховой организации и опыт работы страховщика в данной или подобной экономической отрасли[7].

Процесс управления рисками можно разделить на этапы:

- Определение цели для предпринимательской структуры — обеспечение жизнедеятельности фирмы в непредсказуемых обстоятельствах (пожар, затопление, землетрясение, ограбление и другие случаи, повлекшие за собой убытки предприятию);

- Выяснение риска — осознание риска предпринимателем или группой лиц (акционерами). Оно основывается на статистической практике (процент невозвращения кредитов, процент аварийности, повреждение и порча груза и т. д.);

- Оценка риска — определение степени вероятности, а также его значимости, а также возможной величины ущерба;

- Выбор и применение метода управления риском. Конкретный метод выбирается в зависимости от вида риска и ситуации. Минимизировать издержки можно путем избегания риска или сведения его к минимуму, но если данные методы не могут привести к желаемому результату, то страхование как метод управления риском является оптимальным вариантом;

- Оценка результатов производится при наличии полной информации, позволяющей детально рассмотреть возникшие убытки и мероприятия, проводимые для их предотвращения[8].

Проанализировав ситуацию управления предпринимательскими рисками с помощью страхования в нашей стране можно сказать, что страхование в этой отрасли развито достаточно слабо, особенно в секторе малого и среднего бизнеса. Препятствующим фактором развития страхования является низкий уровень спроса юридических и физических лиц на страховые услуги. Это обусловлено несколькими факторами: низкий уровень дохода, недоверие к надежности страховых организаций, неразвитость в отрасли рыночных отношений, отсутствие в стране развитого рынка ценных бумаг, несовершенство нормативно-правовой базы страхования. Несмотря на трудности, рынок страхования развивается и увеличивает количество предлагаемых услуг. Своей деятельностью страховые организации осуществляют регулирование и управление рисками в коммерческой деятельности предприятий.

По нашему мнению, на развитие страхования в предпринимательской сфере должно оказывать влияние государство: развивать нормативно-правовую базу страховой отрасли, повышать правовой уровень граждан и предпринимателей через обучение в учебных заведениях и на курсах повышения квалификации, создавать заинтересованность при оформлении страховых договоров (например, разработать систему снижения налоговых обязательств в случае страхования бизнеса от коммерческих рисков). Для сравнения, в США и других развитых странах страхованию со стороны государства уделяется большое внимание. Это объясняется тем, что в развитых странах социально-экономическая роль страхования весьма высока, и это хорошо осознается государственными органами, ответственными за принятие соответствующих решений.

Механизмы государственного контроля и управления страхованием в развитых странах складывались длительное время, и они уже адаптированы к особенностям национальных страховых рынков, а в нашей стране страхование находится на ранней стадии развития, и предстоит ещё длительный процесс формирования законодательной базы с учетом менталитета наших граждан и их правовой грамотности.

Необходимо стимулировать появление новых страховых услуг в предпринимательской сфере, повышать уровень доверия граждан к страховым компаниям путем усиления государственного контроля за выполнением страховыми организациями своих обязательств. В свою очередь сами страховые компании должны направить свои усилия на создание хорошей репутации путем повышения качества услуг и расширения ассортимента своих продуктов. Только совместные усилия государства и страховых компаний позволят увеличить количество страхователей и, следовательно, полноценно управлять предпринимательскими рисками.

1.2.Проблемы и перспективы имущественного страхования в РФ.

За последние несколько лет страховой рынок в России оказался в очень сложной ситуации. Этот вывод можно сделать на основе того, что резко сократились темпы прироста взносов, выросла убыточность, а также упала до самого нижнего значения рентабельность собственных средств. Зачастую стали происходить такие случаи, когда суды встают на защиту интересов потребителей, игнорируя принятие правила страхования и условия договоров. В какой-то степени сами страховые организации виноваты в этом. Некоторые страховщики отправляют за страховой выплатой страхователя в суд, уход недобросовестных страховых компаний тоже оставил негативный след в подсознании у населения так же, как и очерняющая рынок страхования деятельность псевдостраховщиков.

На смену рекордных за последнее десятилетие темпов прироста страховых взносов в 2015 года, пришел период стагнации 2016 года. Темпы прироста взносов в 2016 году составили 12%, а объем рынка составил 905 млрд. рублей. Наиболее заметно сократилась популярность страхования имущества юридических лиц, АВТОКАСКО и страхование заемщиков.

Приостановление активного роста рынка страхования сопровождалось ухудшением финансового результата. Так, рентабельность собственных средств сократилась до рекордной за последнее пятилетие отметки (на 3,9% год до 6,1% в 2016 году). Предпринятые меры по адаптации рынка страхования, в том числе страховыми компаниями, такие как — увеличение тарифов по страхованию АВТОКАСКО, сохранили бизнес страховщиков убыточным (в среднем 104 % у компаний с долей автострахования, вместе с ОСАГО и КАСКО) свыше 50%.

В 2016 году встал вопрос об увеличении взносов по ОСАГО. Размеры страховых тарифов не менялись в течение 11 лет со дня вступления в силу соответствующего закона, не учитывалось изменение структуры автопарка, роста цен на запчасти, увеличение стоимости ремонта и обслуживания автомобилей в целом. Этот период стал кризисным для страховых компаний и число выданных полисов ОСАГО значительно сократилось, некоторым страховщикам пришлось уйти из ряда субъектов Российской Федерации. Последствием этих негативных явлений стали трудности с получением полисов у автовладельцев.

В 2016 году значение показателя убыточности-нетто по ОСАГО увеличилось до 62%, а с учетом судебных расходов данный коэффициент возрос до 70% и более. Учитывая рост судебных издержек, инфляции в стоимости ремонтных работ автотранспорта, пределов выплат по заключенным договорам страховая, делался вывод о том, что убыточность в 2017 году может достигнуть 100%. В таком случае страховщики будут получать только убыток от операций с ОСАГО. Чтобы предупредить дальнейшее развитие кризиса на рынке страхования ОСАГО расширение страхового покрытия должно идти вровень с ростом страховых тарифов.

Актуальной осталась проблема отсутствия налоговых льгот и других способов стимулирования страхования жизни в России. Показатель темпа прироста страхования жизни в 2016 году составил 57,7% сравнительно со значением в 2015 году, где объем взносов составил 84,9 млрд. рублей (9,4% совокупных страховых взносов). В свою очередь, пассивная реакция части государственных структур на необходимость решения проблем иных сегментов страхового рынка (наряду со страхованием жизни) в установлении приемлемой для страховых компаний ситуации на рынке ОСАГО являлась деструктивной. В 2017 году встал вопрос о развитии отдельных сегментов страхового рынка, о необходимости их равномерного развития. В случае, если данная политика не будет реализована, то долгосрочная стагнация страхового ранка (около 5-10 лет) станет неизбежной.

В 2018 году российский страховой рынок оказался в наиболее тяжелом положении: количество взносов значительно сократилось, что можно характеризовать как переход рынка к стагнации, процент убыточности возрос, страховые компании оказались в позиции подавляемости относительно других сегментов финансового рынка. Не улучшают положения невероятно сложная экономическая ситуация, которая проявляется в падении уровня доходности населения и нестабильное развитие реального сектора, и положение санаций, в которое попала Российская Федерация.

В свою очередь, сами страховые компании, обладающие огромными внутренними ресурсами, ищут свои источники развития и улучшения динамики собственной отрасли. Это характеризуется повышением качества в урегулировании убытков, значительным снижением производственных издержек и освоением новых продуктов (в страховании жизни страховщики через банки развивают продажи некредитных страховых продуктов и производят инвестиции в технологическую сферу).

Со временем рынок страхования приобретает значимость как инвестиционный ресурс. Положительная динамика прослеживается в снижении доли некачественных инвестиций, а также «фиктивных».

2018 год для страховых компаний во многом стал переломным. Например, на последние 6 лет объем заключенных договоров снизился на 8,8% (с 157,3 млн. до 143,5 млн.), а абсолютная величина собранной премии составила 1 023,8 млрд. руб. Страховые выплаты возросли на 7,8% и составили 509,2 млрд. руб. Основным итогом 2018 года является достижение «ценового потолка», что определяет собой дальнейшее снижение продаж при продолжении увеличения тарифов по любому виду страхования.

Конечно, самое большое внимание в 2018 году было уделено ОСАГО (доля 21,4%, в 2017 году — 15,3%), страхование автомобилей КАСКО опустилось на вторую позицию (доля 18,3%, в 2017 году — 22,1%). Если говорить об общих итогах касающихся только автомобильного страхования, то его доля в целом выросла с 37,4% до 39,7%. Выплаты за 2018 год составили 267,5 млрд. руб., по ОСАГО они возросли на 36,8% до 123,6 млрд. руб., по КАСКО — снизились на 16,2% до 144 млрд. руб. Прогнозы, которые предполагают многие страховщики, говорят о том, что в 2016 году будет происходить дальнейший спад автомобильного страхования в целом из-за увеличивающегося роста страхования жизни и имущества. В области ОСАГО ситуацию спасло повышение тарифов, а в части добровольного страхования многие страховщики, реагируя на падение рентабельности бизнеса в целом и рост выплат, повысили стоимость страховых продуктов. В итоге с рынка ушло большое количество страхователей, в том числе и по ОСАГО, несмотря на то, что этот вид страхования является обязательным.

Банк России продолжил свою политику ужесточения регулирования. Практически 20% страховых компаний, активных на 01.01.2018, прекратили свою деятельность, и ушли с рынка. В конце 2018 года на рынке страхования осталось 327 страховых компаний, 288 из которых имени ненулевой сбор премий. На сегодняшний день, Банк России продолжая свою деятельность по ликвидации компаний, которые нарушают нормативные требования, совершает действия по совершенствованию системы учета деятельности страховщиков, повышая ее прозрачность, предсказуемость и устойчивость.

В настоящее время страхование жизни показывает хорошую динамику (129,7 млрд. руб. сборов, +19,5% к показателю 2017 года), а если смотреть на рынок страхования в целом, то страховая премия с каждым годом возрастает. В 2018 году решающим сегментом, влияющим на рост страховой премии, оказалось ОСАГО, а совокупная динамика остальных видов страхования отрицательная и составляет —31,7 млрд. рублей. Предел использования ценового сегмента для увеличения ликвидности бизнеса достигнут страховыми компаниями.

Большое количество линий бизнеса страхования продолжает развиваться благодаря посредникам. Только в обязательном медицинском страховании и имущественном страховании юридических лиц объем страховых премий не превышает 50%, в страховании имущества физических лиц данная доля составляет 93,4%, в автомобильном страховании КАСКО — 84,1%, в страховании финансовых рисков — 83,2%. Таким образом, преобладающее положение посредников на рынке страхования все еще являет собой препятствие для его дальнейшего развития. Желание страховщиков формировать лояльную клиентскую базу и препятствовать развитию страхового мошенничества нарушается замыканием многих клиентских потоков именно на посредниках.

Несмотря на усложнившуюся экономическую ситуацию в России в целом и в частности на рынке страхования, страховые организации стремятся к улучшению положения и собственного финансового результата. Затянувшаяся проблема с обязательным страхованием ОСАГО и КАСКО нашла свое решение и, хоть и с трудностями, принесла положительный результат, как для страховых организаций, так и для страхователей. Со стороны государственного регулирования (в частности упразднение лицензий страховых организаций) так же наблюдается положительный результат, который заключается в сохранении надежных организаций на рынке страхования.

Дальнейшее развитие рынка в 2016 году будет происходить в сложных условиях. Со стороны потребителей рынка на страховщиков будет оказываться сильное ценовое давление, что исключит возможность повышения страховых тарифов на все виды добровольного страхования. В области обязательного страхования рост тарифов так же практически исключен. В свою очередь, на издержки будет влиять рост убыточности и общей инфляции. Очевидно, что одним фактором из основ эффективной деятельности страховой организации является объем клиентов (потребителей страховых продуктов). В 2018 году произошел значительный отток клиентов во многих линиях бизнеса. В 2016 году предполагается дальнейший спад развития клиентской базы. Из этого следует, что от страхового сообщества потребуются значительные усилия по построению и развитию страховых брендов, созданию потребительской ценности и формулирование ценностного предложения для клиентов, включая новые и модифицированные продукты.

В области регулирования рынка страхования после перехода к мегарегулированию также произошли значительные изменения. Качество и строгость надзора повысились. Существенно строже стали санкционные меры к нарушителям нормативов с общих требований к участникам рынка. В 2016 году предполагается продолжение развития данной политики и дальнейшее вытеснение со страхового рынка недобросовестных компаний.

Страховые организации составили определенные выводы на основе современные ситуаций на рынке страхования и определили для себя необходимые меры. В 2016 году планируется переход страховых организаций на новые план счетов бухгалтерского учета и отраслевые стандарты бухгалтерского учета, электронного документооборота, а также внедрение отраслевых стандартов бухгалтерского учета, основанных на Международных стандартах финансовой отчетности. В перспективе стоит внедрение института спецдепозитария, введение обязательных актуарных заключений и системы внутреннего контроля, внедрение бюро страховых историй и многие другие регулятивные и организационные новации, которые в будущем позволят снизить уровень системных рисков, повысят прозрачность и финансовую устойчивость, а, следовательно, продолжат двигать рынок страхования вперед.

Однако стоит учитывать тот факт, что в условиях непростой макроэкономической ситуации, стагнации рынка страхования и постепенный рост уровня убыточности быстрое и столь объемное количество нововведений несет в себе риск ухудшения финансового результата. Причиной этому так же служит увеличение издержек, а также возможные ошибки и сбои при внедрении новшеств.

Выводы:

На данном этапе развития, безусловно, присутствует ряд проблем, затрагивающих имущественное страхование. Например, одной из проблем является выдвижение страховщиками определенных требований к объектам страхования, которые зачастую становятся абсолютно неприемлемыми для страхователей. Наиболее ярким примером в данном случае является страхование имущества сельскохозяйственных предприятий. Зачастую фермерские хозяйства просто не могут найти в перечне рисков, предлагаемых страховыми организациями, того, что им может быть интересно. В свою очередь, с точки зрения потребителей страховых продуктов страхование имущества сельскохозяйственных предприятий должно учитывать, как и сырье, так и продукцию, производимую данным предприятием. Многие страхователи стремятся избежать подобных обязательств, применяя большое количество исключений, фактические отказов в выплате страхового возмещения, что в свою очередь превращает услугу по страхованию имущества сельскохозяйственных предприятий невыгодным для клиентов. Данное отношение к клиентам присуще не всем страховым организациям. Страхование имущества предприятий выгодно как для страхователей, так и для страховщиков при грамотном подходе. Размеры страховых взносов, выплачиваемых юридическими лицами гораздо выше соответствующих выплат. Поэтому многие страховые организации в настоящее время делают акцент именно на страховании предприятий и делают его приоритетным направлением своей деятельности.

Одной из важнейших проблем имущественного страхования в Российской Федерации является недостахование. Оно возникает в случае, когда клиент страхует свое имущество на сумму, которая значительно меньше действительной стоимости. Следовательно, при наступлении страхового случая выплата является неадекватной, и восстановить утраченное имущество становится невозможно. При таком раскладе дел страхование перестает выполнять свою главную функцию — предоставление комплексной страховой защиты и возможности восстановить утраченное в полном объеме. Меры по развитию данной проблемы кроются в самих страхователях. Если они хотят получить достойную страховую услугу по обеспечению страховой защиты их предприятий, то они должны выбирать страховщика, который не предоставляет заниженные страховые тарифы и отвечает по своим обязательствам при наступлении страхового случая.

Очень важной проблемой остается недоверие к страховым организациям страхователей, недостаток страховой культуры у населения Российской Федерации. Это в свою очередь замедляет развитие страхового рынка в целом. Сами страховые компании понимают необходимость принятия мер по восстановлению доверия у предприятий и физических лиц к страхованию. К данным мерам можно отнести рекламу, создание публичной финансовой отчетности, проведение информационных лекций для потенциальных потребителей страховых продуктов, предоставление полной информации о страховых услугах.

Глава.2 Анализ практики применения страхования рисков ПАО «НК «Роснефть»

2.1.Организационно – экономическая характеристика ПАО «НК «Роснефть»

ПАО «НК «Роснефть» —публичная нефтегазовая корпорация. Основной деятельностью ПАО «НК «Роснефть» и ее дочерних предприятий является разведка, разработка, добыча и реализация нефти и газа, а также производство, транспортировка и реализация продуктов их переработки в Российской Федерации и за рубежом.

ПАО «НК «Роснефть» включена в перечень стратегических предприятий России. Ее основным акционером (50,00000001% акций) является АО «РОСНЕФТЕГАЗ», на 100% принадлежащее государству, 19,75% акций принадлежит компании BP, 19,5% акций принадлежит компании QHG Shares Pte. Ltd., одна акция принадлежит государству в лице Федерального агентства по управлению государственным имуществом, оставшиеся акции находятся в свободном обращении.

ПАО «НК «Роснефть» является глобальной энергетической компанией с основными активами в России и диверсифицированным портфелем в перспективных регионах международного нефтегазового бизнеса. Компания осуществляет свою деятельность в России, Венесуэле, Республике Куба, Канаде, США, Бразилии, Норвегии, Германии, Италии, Монголии, Киргизии, Китае, Вьетнаме, Мьянме, Туркменистане, Грузии, Армении, Белоруссии, Украине, ОАЭ, Египте, Мозамбике, Ираке и Индонезии.

Основной целью сбытовой деятельности ПАО «НК «Роснефть» является увеличение объемов реализации качественной продукции с высокой добавленной стоимостью напрямую конечному потребителю. Для достижения этой цели ПАО «НК «Роснефть» расширяет свою сбытовую сеть, прежде всего, в стратегически важных регионах, планомерно наращивая количество автозаправочных комплексов, оснащённых торговыми площадями, кафе, мойками и станциями техобслуживания.

Высшим органом управления ПАО «НК «Роснефть» является Общее собрание акционеров. Совет директоров осуществляет стратегическое руководство деятельностью компании от имени и в интересах всех акционеров. Руководство текущей деятельностью ПАО «НК «Роснефть» осуществляется единоличным исполнительным органом и коллегиальным исполнительным органом. Исполнительные органы управления подотчетны Совету директоров и Общему собранию акционеров.

Далее проанализируем финансовое положение ПАО «НК «Роснефть» на основании бухгалтерского баланса компании и отчета о финансовых результатах за период 2016-2018гг.

Источником исходных данных для проведения анализа финансового состояния ПАО «НК «Роснефть» является бухгалтерская отчетность компании за 2016-2018 гг. Таким образом, мы располагаем данными бухгалтерского баланса на 4 отчетные даты: 01.01.2016, 31.12.2016, 31.12.2017 и 31.12.2018, а также данными отчета о финансовых результатах за 2016 г., 2017 г. и 2018 г. Анализируя данные бухгалтерского баланса компании, можно отметить, что в составе оборотных активов (2-й раздел баланса) представлена и долгосрочная, и краткосрочная дебиторская задолженность. Однако экономическая сущность дебиторской задолженности, которая предполагается к погашению через 12 месяцев после отчетной даты, позволяет отнести данный вид активов к внеоборотным активам. Например, при расчете коэффициента промежуточной и текущей ликвидности в качестве покрытия краткосрочных обязательств рассматривается именно краткосрочная задолженность. В связи с этим для проведения дальнейших расчетов долгосрочную дебиторскую задолженность исключаем из оборотных активов и рассматриваем ее как часть внеоборотных активов.

В таблице 1 представлены результаты анализа внутрибалансовых связей.

Таблица 1 – Анализ внутрибалансовых связей

|

Показатели |

На 01.01.2016 |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

||||

|---|---|---|---|---|---|---|---|---|

|

сумма (значение) |

вывод |

сумма (значение) |

вывод |

сумма (значение) |

вывод |

сумма (значение) |

вывод |

|

|

Исходные данные: |

||||||||

|

1. Внеоборотные активы (включая сумму долгосрочной дебиторской задолженности), тыс. руб. |

6 104 522 405 |

- |

7 575 308 447 |

- |

8 603 458 729 |

- |

8 731 360 642 |

- |

|

2. Оборотные активы (без долгосрочной дебиторской задолженности), тыс. руб. |

3 345 351 859 |

- |

2 378 093 023 |

- |

2 479 459 643 |

- |

3 577 357 177 |

- |

|

3. Капитал и резервы (собственный капитал), тыс. руб. |

1 434 431 053 |

- |

1 533 087 259 |

- |

1 684 375 058 |

- |

2 026 470 417 |

- |

|

4. Долгосрочные финансовые вложения, тыс. руб. |

3 945 699 651 |

- |

5 492 046 642 |

- |

6 003 776 788 |

- |

6 159 574 705 |

- |

|

5. Краткосрочные обязательства, тыс. руб. |

2 038 824 180 |

- |

2 402 176 360 |

- |

2 742 989 810 |

- |

3 206 961 644 |

- |

|

Расчетные показатели: |

||||||||

|

6. Темп роста стоимости внеоборотных активов, % (п. 1 (тек) × 100 / п. 1 (баз)) |

- |

- |

124,09 |

- |

113,57 |

- |

101,49 |

- |

|

7. Темп роста стоимости оборотных активов, % (п. 2 (тек) × 100 / п. 2 (баз)) |

- |

- |

71,09 |

- |

104,26 |

- |

144,28 |

- |

|

8. Собственный оборотный капитал ((п. 3 - (п. 1 - п. 4)), тыс. руб. |

-724 391 701 |

- |

-550 174 546 |

- |

-915 306 883 |

- |

-545 315 520 |

|

|

9. Темп роста собственного капитала (п. 4 (тек) × 100 / п. 4 (баз)) |

- |

- |

106,88 |

- |

109,87 |

- |

120,31 |

|

|

Соотношения статей бухгалтерского баланса: |

||||||||

|

А. Темп роста внеоборотных активов ≤ темп роста оборотных активов |

- |

- |

124,09%>71,09% |

условие не соблюдалось |

113,57%>104,26% |

условие не соблюдалось |

101,49%<144,28% |

условие соблюдалось |

|

Б. Собственный капитал ≥ Внеоборотные активы |

1 434 431 053< |

условие не соблюдалось |

1 533 087 259< |

условие не соблюдалось |

1 684 375 058< |

условие не соблюдалось |

2 026 470 417< |

условие не соблюдалось |

|

В. Собственный оборотный капитал ≥ Оборотные активы |

-724 391 701< |

условие не соблюдалось |

-550 174 546< |

условие не соблюдалось |

-915 306 883< |

условие не соблюдалось |

-545 315 520< |

условие не соблюдалось |

|

Г. Темп роста собственного капитала ≥ темп роста внеоборотных активов |

- |

- |

106,88%<124,09% |

условие не соблюдалось |

109,87%<113,57% |

условие не соблюдалось |

120,31%>101,49% |

условие соблюдалось |

|

Д. Оборотные активы ≥ Краткосрочные обязательства |

3 345 351 859> |

условие соблюдалось |

2 378 093 023< |

условие не соблюдалось |

2 479 459 643< |

условие не соблюдалось |

3 577 357 177> |

условие соблюдалось |

По данным, представленным в таблице 1, можно сделать следующие выводы:

1. Темп роста внеоборотных активов должен быть меньше темпа роста оборотных активов. В этом случае не будет снижаться уровень мобильности активов. В данном случае рассматриваемое условие не соблюдалось на протяжении 2016 и 2017 гг. (соответственно по годам: 124,09%>71,09% и 113,57%>104,26%). В дальнейшем ситуация улучшилась, и анализируемое условие уже соблюдалось: 101,49%<144,28%. Таким образом, по данному критерию оценки финансового состояния имела место положительная динамика, но в целом рассматриваемое условие преимущественно не соблюдалось.

2. Сумма собственного капитала должна быть больше, чем вложения во внеоборотные активы. В этом случае у компании будут иметься в наличии собственные оборотные средства, что способно существенно улучшить финансовое состояние. В данном случае рассматриваемое условие не соблюдалось на протяжении всего анализируемого периода. Соотношение сумм по анализируемым статьям баланса было следующим:

на 01.01.2016: 1 434 431 053<6 104 522 405 тыс. руб.,

на 31.12.2016: 1 533 087 259<7 575 308 447 тыс. руб.,

на 31.12.2017: 1 684 375 058<8 603 458 729 тыс. руб.,

на 31.12.2018: 2 026 470 417<8 731 360 642 тыс. руб.

Таким образом, по данному критерию существенных изменений не произошло.

3. Сумма собственного оборотного капитала должна быть больше оборотных активов. Соблюдение этого требования означает возможность финансирования хозяйственной деятельности компании без привлечения заемного капитала. В данном случае рассматриваемое условие не соблюдалось на протяжении всего анализируемого периода. Соотношение сумм по анализируемым статьям баланса было следующим:

на 01.01.2016: -724 391 701<3 345 351 859 тыс. руб.,

на 31.12.2016: -550 174 546<2 378 093 023 тыс. руб.;

на 31.12.2017: -915 306 883<2 479 459 643 тыс. руб.,

на 31.12.2018: -545 315 520<3 577 357 177 тыс. руб.

Таким образом, по данному критерию существенных изменений не произошло.

4. Темп роста собственного капитала должен опережать темп роста внеоборотных активов. Соблюдение данного требования означает, что у компании есть возможность генерировать собственные оборотные средства, что способно улучшить финансовое состояние. В данном случае рассматриваемое условие не соблюдалось на протяжении 2016 и 2017 гг. (соответственно по годам: 106,88%<124,09% и 109,87%<113,57%). В дальнейшем ситуация улучшилась, и анализируемое условие уже соблюдалось: 120,31%>101,49%. Таким образом, по данному критерию оценки финансового состояния имеет место положительная динамика, но в целом рассматриваемое условие преимущественно не соблюдалось.

5. Сумма оборотных активов должна быть больше краткосрочных обязательств. Соблюдение этого условия означает, что сумма обязательств компании, которые необходимо погасить в течение ближайших 12-ти месяцев, может быть полностью покрыта оборотными активами. Если данное условие не соблюдается, компанию могут ожидать существенные финансовые трудности, вплоть до банкротства. В данном случае в начале анализируемого периода рассматриваемое условие соблюдалось (01.01.2016: 3 345 351 859>2 038 824 180 тыс. руб.). Затем ситуация ухудшилась, и анализируемое условие уже не соблюдалось (на 31.12.2016 – 2 378 093 023<2 402 176 360 тыс. руб.; на 31.12.2017 – 2 479 459 643<2 742 989 810 тыс. руб.). Однако в дальнейшем ситуация снова стабилизировалась (на 31.12.2018 – 3 577 357 177>3 206 961 644 тыс. руб.). Таким образом, на протяжении анализируемого периода ситуация по данному критерию существенных изменений не претерпела.

Суммируя результаты анализа, следует сделать вывод, что рассмотренные критерии, свидетельствующие о состоянии внутрибалансовых связей, на протяжении 2016-2018 гг. преимущественно не выполнялись, что негативно характеризует финансовое состояние компании.

Результаты горизонтального анализа представлены в таблице 2.

По данным, представленным в таблице 2, можно сделать следующие выводы.

Общая стоимость имущества ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 2 858 843 555 тыс. руб., что в относительном выражении составляет 30,25%, при этом прирост за 2016 г. составил 5,33%, прирост за 2017 г. – 11,35%, прирост за 2018 г. – 11,06%. Таким образом, колеблемость общей стоимости имущества ПАО «НК «Роснефть» является значительной. Как повлиял прирост стоимости имущества на показатели финансового состояния ПАО «НК «Роснефть», позволит выявить последующий анализ.

Внеоборотные и оборотные активы внесли неодинаковый вклад в изменение общей стоимости имущества. Стоимость внеоборотных активов увеличилась на 1 470 786 042 тыс. руб. или 24,09% за 2016 г., затем увеличилась на 1 028 150 282 тыс. руб. или 13,57% за 2017 г., и снова увеличилась на 127 901 913 тыс. руб. или 1,49% за 2018 г.

Таблица 2 – Горизонтальный анализ бухгалтерского баланса ПАО «НК «Роснефть»

|

Показатели |

На 01.01.2016, тыс. руб. |

На 31.12.2016, тыс. руб. |

Изменение за 2016 г. |

На 31.12.2017, тыс. руб. |

Изменение за 2017 г. |

На 31.12.2018, тыс. руб. |

Изменение за 2018 г. |

Изменение за 2016-2018 гг. |

||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

абсолютное, тыс. руб. |

относительное, % |

|||||||

|

Общая стоимость имущества - всего |

9 449 874 264 |

9 953 401 470 |

503 527 206 |

5,33 |

11 082 918 372 |

1 129 516 902 |

11,35 |

12 308 717 819 |

1 225 799 447 |

11,06 |

2 858 843 555 |

30,25 |

||

|

в том числе: |

||||||||||||||

|

1. Внеоборотные активы (включая сумму долгосрочной дебиторской задолженности) – всего |

6 104 522 405 |

7 575 308 447 |

1 470 786 042 |

24,09 |

8 603 458 729 |

1 028 150 282 |

13,57 |

8 731 360 642 |

127 901 913 |

1,49 |

2 626 838 237 |

43,03 |

||

|

из них: |

||||||||||||||

|

нематериальные активы |

20 933 757 |

23 214 357 |

2 280 600 |

10,89 |

23 468 759 |

254 402 |

1,10 |

44 599 532 |

21 130 773 |

90,04 |

23 665 775 |

113,05 |

||

|

результаты исследований и разработок |

2 514 742 |

3 344 717 |

829 975 |

33,00 |

4 890 365 |

1 545 648 |

46,21 |

6 728 123 |

1 837 758 |

37,58 |

4 213 381 |

167,55 |

||

|

нематериальные поисковые активы |

74 650 436 |

78 528 809 |

3 878 373 |

5,20 |

111 303 011 |

32 774 202 |

41,74 |

99 214 115 |

-12 088 896 |

-10,86 |

24 563 679 |

32,90 |

||

|

материальные поисковые активы |

11 338 131 |

11 326 829 |

-11 302 |

-0,10 |

26 179 268 |

14 852 439 |

131,13 |

20 222 627 |

-5 956 641 |

-22,75 |

8 884 496 |

78,36 |

||

|

основные средства |

1 003 328 496 |

1 058 799 579 |

55 471 083 |

5,53 |

1 186 529 970 |

127 730 391 |

12,06 |

1 269 210 761 |

82 680 791 |

6,97 |

265 882 265 |

26,50 |

||

|

финансовые вложения |

3 945 699 651 |

5 492 046 642 |

1 546 346 991 |

39,19 |

6 003 776 788 |

511 730 146 |

9,32 |

6 159 574 705 |

155 797 917 |

2,59 |

2 213 875 054 |

56,11 |

||

|

отложенные налоговые активы |

120 214 709 |

68 252 970 |

-51 961 739 |

-43,22 |

95 062 970 |

26 810 000 |

39,28 |

94 841 893 |

-221 077 |

-0,23 |

-25 372 816 |

-21,11 |

||

|

долгосрочная дебиторская задолженность |

891 163 442 |

806 591 911 |

-84 571 531 |

-9,49 |

1 119 929 274 |

313 337 363 |

38,85 |

1 005 017 767 |

-114 911 507 |

-10,26 |

113 854 325 |

12,78 |

||

|

прочие внеоборотные активы |

34 679 041 |

33 202 633 |

-1 476 408 |

-4,26 |

32 318 324 |

-884 309 |

-2,66 |

31 951 119 |

-367 205 |

-1,14 |

-2 727 922 |

-7,87 |

||

|

2. Оборотные активы (без долгосрочной дебиторской задолженности) – всего |

3 345 351 859 |

2 378 093 023 |

-967 258 836 |

-28,91 |

2 479 459 643 |

101 366 620 |

4,26 |

3 577 357 177 |

1 097 897 534 |

44,28 |

232 005 318 |

6,94 |

||

|

из них: |

||||||||||||||

|

запасы |

107 207 260 |

113 017 735 |

5 810 475 |

5,42 |

142 388 555 |

29 370 820 |

25,99 |

151 426 199 |

9 037 644 |

6,35 |

44 218 939 |

41,25 |

||

|

НДС |

51 445 066 |

57 272 596 |

5 827 530 |

11,33 |

72 598 729 |

15 326 133 |

26,76 |

72 718 694 |

119 965 |

0,17 |

21 273 628 |

41,35 |

||

|

дебиторская задолженность |

1 134 438 474 |

716 707 241 |

-417 731 233 |

-36,82 |

1 411 377 288 |

694 670 047 |

96,93 |

1 648 785 448 |

237 408 160 |

16,82 |

514 346 974 |

45,34 |

||

|

финансовые вложения |

1 637 719 899 |

899 267 309 |

-738 452 590 |

-45,09 |

728 055 665 |

-171 211 644 |

-19,04 |

1 100 833 573 |

372 777 908 |

51,20 |

-536 886 326 |

-32,78 |

||

|

денежные средства |

402 389 690 |

584 223 460 |

181 833 770 |

45,19 |

116 638 660 |

-467 584 800 |

-80,04 |

598 541 224 |

481 902 564 |

413,16 |

196 151 534 |

48,75 |

||

|

прочие оборотные активы |

12 151 470 |

7 604 682 |

-4 546 788 |

-37,42 |

8 400 746 |

796 064 |

10,47 |

5 052 039 |

-3 348 707 |

-39,86 |

-7 099 431 |

-58,42 |

||

|

Общая стоимость источников имущества - всего |

9 449 874 264 |

9 953 401 470 |

503 527 206 |

5,33 |

11 082 918 372 |

1 129 516 902 |

11,35 |

12 308 717 819 |

1 225 799 447 |

11,06 |

2 858 843 555 |

30,25 |

||

|

в том числе: |

||||||||||||||

|

3. Капитал и резервы |

1 434 431 053 |

1 533 087 259 |

98 656 206 |

6,88 |

1 684 375 058 |

151 287 799 |

9,87 |

2 026 470 417 |

342 095 359 |

20,31 |

592 039 364 |

41,27 |

||

|

из них: |

||||||||||||||

|

уставный капитал |

105 982 |

105 982 |

0 |

0,00 |

105 982 |

0 |

0,00 |

105 982 |

0 |

0,00 |

0 |

0,00 |

||

|

переоценка внеоборотных активов |

15 |

15 |

0 |

0,00 |

5 |

-10 |

-66,67 |

5 |

0 |

0,00 |

-10 |

-66,67 |

||

|

добавочный капитал |

113 244 694 |

113 279 280 |

34 586 |

0,03 |

113 278 538 |

-742 |

0,00 |

113 279 890 |

1 352 |

0,00 |

35 196 |

0,03 |

||

|

резервный капитал |

5 299 |

5 299 |

0 |

0,00 |

5 299 |

0 |

0,00 |

5 299 |

0 |

0,00 |

0 |

0,00 |

||

|

прочие фонды и резервы |

-471 888 054 |

-348 012 103 |

123 875 951 |

26,25 |

-231 748 689 |

116 263 414 |

33,41 |

-115 062 581 |

116 686 108 |

50,35 |

356 825 473 |

75,62 |

||

|

нераспределенная прибыль (непокрытый убыток) |

1 792 963 117 |

1 767 708 786 |

-25 254 331 |

-1,41 |

1 802 733 923 |

35 025 137 |

1,98 |

2 028 141 822 |

225 407 899 |

12,50 |

235 178 705 |

13,12 |

||

|

4. Долгосрочные обязательства - всего |

5 976 619 031 |

6 018 137 851 |

41 518 820 |

0,69 |

6 655 553 504 |

637 415 653 |

10,59 |

7 075 285 758 |

419 732 254 |

6,31 |

1 098 666 727 |

18,38 |

||

|

из них: |

||||||||||||||

|

заемные средства |

4 081 526 948 |

4 338 773 620 |

257 246 672 |

6,30 |

5 083 998 328 |

745 224 708 |

17,18 |

5 792 741 747 |

708 743 419 |

13,94 |

1 711 214 799 |

41,93 |

||

|

отложенные налоговые обязательства |

69 693 400 |

78 948 226 |

9 254 826 |

13,28 |

91 105 397 |

12 157 171 |

15,40 |

91 808 512 |

703 115 |

0,00 |

22 115 112 |

31,73 |

||

|

оценочные обязательства |

40 469 001 |

50 403 366 |

9 934 365 |

24,55 |

0 |

10 620 384 |

21,07 |

56 345 080 |

-4 678 670 |

-7,67 |

15 876 079 |

39,23 |

||

|

прочие обязательства |

1 784 929 682 |

1 550 012 639 |

-234 917 043 |

-13,16 |

1 419 426 029 |

-130 586 610 |

-8,42 |

1 134 390 419 |

-285 035 610 |

-20,08 |

-650 539 263 |

-36,45 |

||

|

5. Краткосрочные обязательства - всего |

2 038 824 180 |

2 402 176 360 |

363 352 180 |

17,82 |

2 742 989 810 |

340 813 450 |

14,19 |

3 206 961 644 |

463 971 834 |

16,91 |

1 168 137 464 |

57,29 |

||

|

из них: |

||||||||||||||

|

заемные средства |

494 337 961 |

525 561 253 |

31 223 292 |

-4,92 |

860 270 860 |

334 709 607 |

63,69 |

817 935 056 |

-42 335 804 |

-4,92 |

323 597 095 |

65,46 |

||

|

кредиторская задолженность |

1 416 028 642 |

1 753 787 381 |

337 758 739 |

23,85 |

1 785 522 679 |

31 735 298 |

1,81 |

2 333 146 921 |

547 624 242 |

30,67 |

917 118 279 |

64,77 |

||

|

доходы будущих периодов |

1 571 330 |

1 874 814 |

303 484 |

19,31 |

2 651 115 |

776 301 |

41,41 |

2 740 157 |

89 042 |

3,36 |

1 168 827 |

74,38 |

||

|

оценочные обязательства |

22 443 697 |

22 943 218 |

499 521 |

2,23 |

20 059 244 |

-2 883 974 |

-12,57 |

19 582 179 |

-477 065 |

-2,38 |

-2 861 518 |

-12,75 |

||

|

прочие обязательства |

104 442 550 |

98 009 694 |

-6 432 856 |

-6,16 |

74 485 912 |

-23 523 782 |

-24,00 |

33 557 331 |

-40 928 581 |

-54,95 |

-70 885 219 |

-67,87 |

||

Стоимость оборотных активов снизилась на 967 258 836 тыс. руб. или 28,91% за 2016 г., затем увеличилась на 101 366 620 тыс. руб. или 4,26% за 2017 г., и снова увеличилась на 1 097 897 534 тыс. руб. или 44,28% за 2018 г., что проиллюстрировано на рисунке 1.

Рисунок 1 – Динамика стоимости внеоборотных

и оборотных активов ПАО «НК «Роснефть» за 2016-2018 гг. (тыс. руб.)

В итоге стоимость внеоборотных активов в целом за анализируемый период увеличилась на 2 626 838 237 тыс. руб. или 43,03%, а стоимость оборотных активов за тот же период увеличилась на 232 005 318 тыс. руб. или 6,94%. В данном случае имеет место более быстрый рост внеоборотных активов по сравнению с увеличением оборотных активов. Это означает, что активы ПАО «НК «Роснефть» стали менее мобильными. При прочих равных условиях данное обстоятельство негативно характеризует изменения в финансовом состоянии компании. Чем больше у компании иммобилизованных активов, тем ниже их ликвидность, следовательно, тем больший риск связан с данной компанией.

Далее проанализируем, как изменилась стоимость отдельных видов внеоборотных и оборотных активов.

Внеоборотные активы ПАО «НК «Роснефть» представлены: нематериальными активами, результатами исследований и разработок, материальными поисковыми активами, основными средствами, долгосрочными финансовыми вложениями, отложенными налоговыми активами, долгосрочной дебиторской задолженностью и прочими внеоборотными активами.

Стоимость нематериальных активов ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 23 665 775 тыс. руб., что в относительном выражении составляет 113,05%, при этом прирост за 2016 г. составил 10,89%, прирост за 2017 г. – 1,10%, прирост за 2018 г. – 90,04%. Наличие в составе имущества нематериальных активов косвенно характеризует проводимую компанией стратегию как инновационную, поскольку, по всей видимости, анализируемая компания вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Стоимость результатов исследований и разработок ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 4 213 381 тыс. руб., что в относительном выражении составляет 167,55%, при этом прирост за 2016 г. составил прирост за 2017 г. – 46,21%, прирост за 2018 г. – 37,58%. Наличие в составе имущества данного вида активов позволяет сделать вывод, что компания вкладывает средства в разработку инновационных продуктов. Аналогичные выводы можно сделать, учитывая, что у компании имелись в наличии поисковые активы.

Стоимость основных средств ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 265 882 265 тыс. руб., что в относительном выражении составляет 26,50%, при этом прирост за 2016 г. составил 5,53%, 2017 г. – 12,06%, прирост за 2018 г. – 6,97%. Рост стоимости основных средств может быть следствием инвестиционной активности компании, что обычно оценивается позитивно, поскольку чаще всего означает наращивание производственного потенциала.

Стоимость долгосрочных финансовых вложений ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 2 213 875 054 тыс. руб., что в относительном выражении составляет 56,11%, при этом прирост за 2016 г. составил 39,19%, прирост за 2017 г. – 9,32%, прирост за 2018 г. – 2,59%. По приведенным данным можно сделать вывод, что компания наращивает вложения как в производственные активы (основные средства), так и в финансовые активы (долгосрочные финансовые вложения). При этом наращивание долгосрочных финансовых вложений оценивается положительно в том случае, если их доходность выше рентабельности активов, используемых в собственной производственно-коммерческой деятельности компании.

Сумма долгосрочной дебиторской задолженности ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 113 854 325 тыс. руб., что в относительном выражении составляет 12,78%, при этом снижение за 2016 г. составило 9,49%, прирост за 2017 г. составил 38,85%, снижение за 2018 г. составило 10,26%. Рост долгосрочной дебиторской задолженности обычно связан с расширением коммерческого кредита, предоставляемого покупателям на срок более 12-ти месяцев. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста дебиторской задолженности. В данном случае выручка увеличилась на 61,37%, а сумма долгосрочной дебиторской задолженности увеличилась на 12,78%. Следовательно, в течение рассматриваемого периода эффективность кредитования показателей на срок более 12-ти месяцев повысилась, поскольку на каждый рубль растущей выручки приходится все меньше долгосрочных долгов дебиторов.

Оборотные активы ПАО «НК «Роснефть» представлены: запасами, налогом на добавленную стоимость по приобретенным ценностям, дебиторской задолженностью, краткосрочными финансовыми вложениями, денежными средствами и прочими оборотными активами.

Стоимость запасов ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 44 218 939 тыс. руб., что в относительном выражении составляет 41,25%, при этом прирост за 2016 г. составил 5,42%, прирост за 2017 г. – 25,99%, прирост за 2018 г. – 6,35%. Наращивание запасов обычно связано с ростом масштабов деятельности. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста запасов. В данном случае выручка увеличилась на 61,37%, а стоимость запасов увеличилась на 41,25%. Следовательно, в течение рассматриваемого периода эффективность использования запасов повысилась.

Сумма краткосрочной дебиторской задолженности ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 514 346 974 тыс. руб., что в относительном выражении составляет 45,34%, при этом снижение за 2016 г. составило 36,82%, прирост за 2017 г. – 96,93%, прирост за 2018 г. – 16,82%. Рост дебиторской задолженности обычно связан с расширением коммерческого кредита, предоставляемого покупателям. Поэтому положительно оценивается в том случае, если темп прироста выручки больше темпа прироста дебиторской задолженности. В данном случае выручка увеличилась на 61,37%, а сумма дебиторской задолженности увеличилась на 45,34%. Следовательно, в течение рассматриваемого периода эффективность кредитной политики компании повысилась.

Стоимость краткосрочных финансовых вложений ПАО «НК «Роснефть» за период 2016-2018 гг. сократилась на 536 886 326 тыс. руб., что в относительном выражении составляет -32,78%, при этом снижение за 2016 г. составило 45,09%, снижение за 2017 г. составило 19,04%, прирост за 2018 г. составил 51,20%. Таким образом, компания наращивает долгосрочные финансовые вложения при одновременном сокращении краткосрочных финансовых вложений. С точки зрения наличия краткосрочных финансовых вложений как элемента наиболее ликвидных активов уровень платежеспособности компании ухудшился.

Сумма денежных средств ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 196 151 534 тыс. руб., что в относительном выражении составляет 48,75%, при этом прирост за 2016 г. составил 45,19%, снижение за 2017 г. – 80,04%, прирост за 2018 г. – 413,16%. Прирост денежных средств должен опережать прирост краткосрочных обязательств. В этом случае наращивание наличности положительно сказывается на уровне платежеспособности компании. В данном случае сумма краткосрочных обязательств увеличилась на 57,29%, а сумма денежных средств увеличилась на 48,75%. Следовательно, в течение рассматриваемого периода уровень платежеспособности компании по критерию наличия денежных средств как элемента наиболее ликвидных активов снизился.

Сумма источников имущества (пассивов) также, как и стоимость активов ПАО «НК «Роснефть», увеличилась на 2 858 843 555 тыс. руб. Сумма собственного капитала ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 592 039 364 тыс. руб., что в относительном выражении составляет 41,27%, при этом прирост за 2016 г. составил 6,88%, прирост за 2017 г. – 9,87%, прирост за 2018 г. – 20,31%. Заемный капитал компании представлен и долгосрочными, и краткосрочными обязательствами. Сумма заемного капитала ПАО «НК «Роснефть» за период 2016-2018 гг. увеличилась на 2 266 804 191 тыс. руб., что в относительном выражении составляет 28,28%, при этом прирост за 2016 г. составил 5,05%, прирост за 2017 г. – 11,62%, прирост за 2018 г. – 9,40%. Чтобы финансовая устойчивость компании оставалась на приемлемом уровне, необходимо, чтобы собственный капитал увеличивался быстрее, чем обязательства. В данном случае сумма собственного капитала увеличилась на 41,27%, а величина заемного капитала увеличилась на 28,28%. Следовательно, в течение рассматриваемого периода уровень финансовой устойчивости компании повысился. Динамика суммы собственного и заемного капитала ПАО «НК «Роснефть» представлена на рисунке 2.

Рисунок 2 – Динамика собственного и заемного капитала

ПАО «НК «Роснефть» за 2016-2018 гг. (тыс. руб.)

Собственный капитал ПАО «НК «Роснефть» представлен: уставным капиталом, фондом переоценки внеоборотных активов, добавочным капиталом, резервным капиталом, прочими фондами и нераспределенной прибылью. Сумма нераспределенной прибыли увеличилась на 235 178 705 тыс. руб., что в относительном выражении составляет 13,12%. Выявленную динамику нераспределенной прибыли следует интерпретировать положительно, поскольку данное обстоятельство означает увеличение финансовых возможностей компании. Наличие в составе собственного капитала нераспределенной прибыли позволяет предположить, что компания осуществляет систематическую прибыльную работу.

2.2.Характеристика основных предпринимательских рисков, оценка возможности из страхования ПАО «НК «Роснефть»

В ходе своей деятельности компания ПАО «НК «Роснефть» подвержена огромному количеству различных рисков, возникающих в виду внешних и внутренних факторов. Среди основных рисков, которым подвержена компания можно выделить следующие виды рисков:

- Отраслевые риски.

- Страновые и региональные риски.

- Правовые риски.

- Финансовые риски.

Финансовые риски в деятельности ПАО «НК «Роснефть» имеют особое значение, как и в любой другой коммерческой организации.

Основными рисками, которым в большей степени подвержена компания ПАО «НК «Роснефть», являются следующие риски: рыночный риск, кредитный риск и риск ликвидности.

- Рыночный риск - риск или неопределенность, возникающие в результате возможных изменений рыночных цен, и влияния таких изменений на будущие результаты деятельности предприятия. ПАО «НК «Роснефть» подвержена таким рыночным рискам как:

а) валютный риск;

б) риск изменения процентных ставок;

в) риск изменения цены на товары.

Валютный риск - ПАО «НК «Роснефть» осуществляет операции, в иностранной валюте, в основном в долларах США и евро, и вследствие колебания валютных курсов подвержена валютному риску. Валютный риск компании также связан с активами, обязательствами, операциями и финансированием, выраженными в иностранной валюте. Значительную часть валовой выручки ПАО «НК «Роснефть» формируют экспортные операции по реализации нефти и нефтепродуктов. Соответственно, колебания обменных курсов валют к рублю оказывают воздействие на результат финансово-хозяйственной деятельности ПАО «НК «Роснефть».

- Риск изменения процентных ставок - выражается в том, что кредиты и займы, полученные под плавающие процентные ставки, оказывают значительное влияние на годовую прибыль компании из-за возможных изменений рыночных процентных ставок в части варьируемого элемента общей процентной ставки по кредитам и займам.

По состоянию на 31 декабря 2018 г. задолженность компании по кредитам и займам с плавающей процентной ставкой, составила 1 543 млрд руб. Основная часть долгового портфеля ПАО «НК «Роснефть» - кредиты, номинированные в долларах США. Процентная ставка по обслуживанию большей части этих кредитов базируется на основе ставок по межбанковским кредитам LIBOR и EURIBOR. Увеличение этих процентных ставок может привести к удорожанию обслуживания долга ПАО «НК «Роснефть».

- Риск изменения денежных потоков, связанных с будущими экспортными поступлениями - риск или неопределенность, возникающую в результате возможных изменений цен на сырую нефть, природный газ и продукты их переработки, их влияния на будущие показатели деятельности и результаты операционной деятельности. Снижение цен может привести к снижению чистой прибыли и потоков денежных средств.

- Кредитный риск - это риск потенциального финансового убытка, который может возникнуть у компании при невыполнении контрагентом своих договорных обязательств в установленный срок. По состоянию на 31 декабря 2018 г. руководство оценивало риск невыполнения контрагентами своих обязательств как маловероятный. ПАО «НК «Роснефть» в основном

сотрудничает с российскими дочерними структурами крупных международных банков, а также с некоторыми крупнейшими российскими банками. По данным на конец 2018 года, ПАО «НК «Роснефть» имела кредитные рейтинги, присвоенные ведущими мировыми рейтинговыми агентствами: Moody’s (Ва1), S&P (ВВ+). Р

В таблице 3 проанализируем показатели ликвидности компании ПАО «НК «Роснефть».

Таблица 3

Оценка показателей ликвидности компании ПАО «НК «Роснефть» за 2016-2018гг.

|

Показатель ликвидности |

Значение показателя |

Отклонение |

Расчет |

||

|

31.12.2016 |

31.12.2017 |

31.12.2018 |

|||

|

Коэффициент текущей (общей) ликвидности (Норматив 2 и больше) |

2,08 |

1,33 |

1,31 |

-0,77 |

Текущие активы / краткосрочные обязательства |

|

Коэффициент быстрой (промежуточной) ликвидности (Норматив 1 и больше) |

1,99 |

1,25 |

1,23 |

-0,76 |

Ликвидные активы / краткосрочные обязательства |

|

Коэффициент абсолютной ликвидности (Норматив 0,2 и более) |

1 |

0,62 |

0,31 |

-0,69 |

Высоколиквидные активы /краткосрочные обязательства |

Из таблицы 3 видно, что все показатели кроме коэффициента текущей ликвидности находятся в нормативных значениях. Данный коэффициент при нормативе 1,8 составил 1,31 и показал негативную динамику за последние два года (-0,77). Значение быстрой ликвидности составило 1,23 при норме 1, значение абсолютной ликвидности - 0,31 при норме 0,2. Далее в таблице 10 осуществим оценку соотношения активов и пассивов бухгалтерского баланса по степени ликвидности.

Из четырех соотношений, представленных в таблице 4 выполняется только одно, что свидетельствует о том, что ПАО «НК «Роснефть» в настоящее время недостаточно денежных средств (высоколиквидных активов) для погашения наиболее срочных обязательств (разница 940 828 354 тыс. руб.). Снижение показателей ликвидности компании может быть связано со снижением оборачиваемости ее активов.

Таблица 4

Оценка соотношения активов и пассивов бухгалтерского баланса ПАО «НК «Роснефть» по степени ликвидности

|

Активы по степени ликвидности |

На конец отчетн ого период а, тыс. руб. |

Приро ст за анализ. период , % |

Норм. соотношение |

Пассивы по сроку погашения |

На конец отчетн ого период а, тыс. руб. |

Прирост за анализ период, % |

Излишек/ недостаток платеж. средств тыс. руб., |

|

А1. Высоколиквидные активы (денежные средства + краткосрочные фин. вложения) |

844 69 4 325 |

-58,6 |

> |

П1. Наиболее срочные обязательства (привлеченные средства) (текущая кред. задолженность) |

1 785 5 22 679 |

+26,1 |

-940 828 354 |

|

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) |

2 531 3 06 562 |

+25 |

> |

П2. Среднесрочные обязательства (краткосрочные обязательства кроме текущей кредиторской задолженности) |

957 46 7 131 |

+53,7 |

+1 573 839 43 1 |

|

А3. Медленно реализуемые активы (прочие оборот. активы) |

223 38 8 030 |

+30,8 |

> |

П3. Долгосрочные обязательства |

6 655 5 53 504 |

+11,4 |

6 432 165 474 |

|

А4. Труднореализуемые активы (внеоборотные активы) |

7 483 5 29 455 |

+43,5 |

< |

П4. Постоянные пассивы (собственный капитал) |

1 684 3 75 058 |

+17,4 |

+5 799 154 39 7 |

В связи с этим далее рассмотрим основные показатели оборачиваемости компании.

Таблица 5

Показатели оборачиваемости компании ПАО «НК «Роснефть» за 2017-2018 годы

|

Показатель |

Значение в днях |

Коэфф. 2017 год |

Коэфф. 2018 год |

Динамика, дни |

|

|

2017 год |

2018 год |

||||

|

Оборачиваемость оборотных средств Рекомендуемое значение: 154 и менее дней |

315 |

253 |

1,2 |

1,4 |

-62 |

|

Оборачиваемость запасов Рекомендуемое значение: 15 и менее дней |

10 |

10 |

35,3 |

35,5 |

- |

|

Оборачиваемость дебиторской задолженности Рекомендуемое значение: 68 и менее дней |

150 |

151 |

2,4 |

2,4 |

+1 |

|

Оборачиваемость кредиторской задолженности |

134 |

132 |

2,7 |

2,8 |

-2 |

|

Оборачиваемость активов Рекомендуемое значение: не более 490 дней |

822 |

785 |

0,4 |

0,5 |

-37 |

|

Оборачиваемость собственного капитала |

126 |

120 |

2,9 |

3 |

-6 |

В связи с несколько неудовлетворительными показателями ликвидности и оборачиваемости активов компании далее рассмотрим показатели, характеризующие финансовую устойчивость и платежеспособность ПАО «НК «Роснефть».

Таблица 6

Показатели платежеспособности компании ПАО «НК «Роснефть»

|

Показатель |

Значение |

Динамика |

Рекомендуемое значение |

Соответствие рекомендуемому значению |

||||

|

31.12.2017 |

31.12.2018 |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

Коэффициент текущей ликвидности |

1,34 |

1,32 |

-0,02 |

не < 2 |

не соответствует |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

Коэффициент обеспеченности собственными средствами |

-1,64 |

-1,61 |

+0,03 |

не < 0,1 |

не соответствует |

|||

|

Коэффициент восстановления платежеспособности |

x |

0,66 |

x |

не < 1 |

не соответствует |

|||

Так как первые два показателя оценки платежеспособности компании на конец отчетного периода оказались меньше рекомендуемого значения, дополнительно был рассчитан коэффициент восстановления платежеспособности.

На основании результатов анализа риска ликвидности компании было выявлено, что компания вместе с тем подвержена риску потери финансовой устойчивости.

Рассмотрим основные показатели финансовой устойчивости компании ПАО «НК «Роснефть» за анализируемый период.

Таблица 7

Показатели финансовой устойчивости компании ПАО «НК «Роснефть» за 2016-2018 годы

|

Показатель |

Значение показателя |

Отклонен |

Рекомендуемое значение |

|||

|

2016 |

2017 |

2018 |

ие |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1. Коэффициент автономии |

0,15 |

0,15 |

0,15 |

- |

Нормальное значение для данной отрасли: 0,55 и более (оптимальное 0,65-0,9). |

|

|

2. Коэффициент финансового левериджа |

5,59 |

5,49 |

5,58 |

-0,01 |

Нормальное значение для данной отрасли: 0,82 и менее (оптимальное 0,11-0,54). |

|

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,89 |

-1,64 |

-1,61 |

-0,72 |

Нормальное значение: не менее 0,1. |

|

|

4. Коэффициент покрытия инвестиций |

0,78 |

0,76 |

0,75 |

-0,03 |

Нормальное значение для данной отрасли: 0,85 и более. |

|

|

5. Коэффициент маневренности собственного капитала |

-2,63 |

-3,42 |

-3,44 |

-0,81 |

Нормальное значение для данной отрасли: 0,05 и более. |

|

|

6. Коэффициент обеспеченности запасов |

-35,25 |

-46,33 |

-40,73 |

-5,48 |

Нормальное значение: не менее 0,5. |

|

|

7. Коэффициент краткосрочной задолженности |

0,25 |

0,29 |

0,29 |

+0,04 |

Отношение краткосрочной задолженности к общей сумме задолженности. |

|

На основании данных таблицы 7 сделаем следующие выводы:

- Коэффициент автономии на конец отчетного периода составил 0,15. Данное значение свидетельствует о недостатке собственного капитала в общем капитале предприятия.

- Отмечено сильное падение коэффициента обеспеченности собственными оборотными средствами - с -0,89 до -1,61. Данное значение коэффициента не нормативное и находится в области критических значений в течение всего периода.

- Коэффициент покрытия инвестиций также ниже нормативного, за отчетный период произошло небольшое уменьшение данного показателя до 0,75.

- Коэффициент обеспеченности материальных запасов не укладывался в установленный норматив в течение всего анализируемого периода и его значение также находится в критической области.

- Коэффициент краткосрочной задолженности свидетельствует о том, что на 31.12.2018 доля краткосрочной задолженности составляет одну треть, а долгосрочной задолженности - две третьих. В течение отчетного периода доля краткосрочной задолженности выросла на 3,7%.

Таким образом, в результате анализа было выявлено, что компания в большей мере подвержена валютному риску, ценовому, процентному риску, кредитному риску, риску ликвидности и риску потери финансовой устойчивости. В следующем пункте оценим эффективность управления рисками на предприятии ПАО НК «Роснефть».

2.3.Оценка применения страхования рисков как инструмента управления рисками.

ПАО «НК «Роснефть» были разработаны, документально оформлены и утверждены положения и политики в отношении рыночного и кредитного рисков, риска ликвидности и использования производных финансовых инструментов.

Цели системы управления рисками и внутреннего контроля определены в политике компании «Система управления рисками и внутреннего контроля», разработанной с учетом рекомендаций международных профессиональных организаций в области управления рисками.

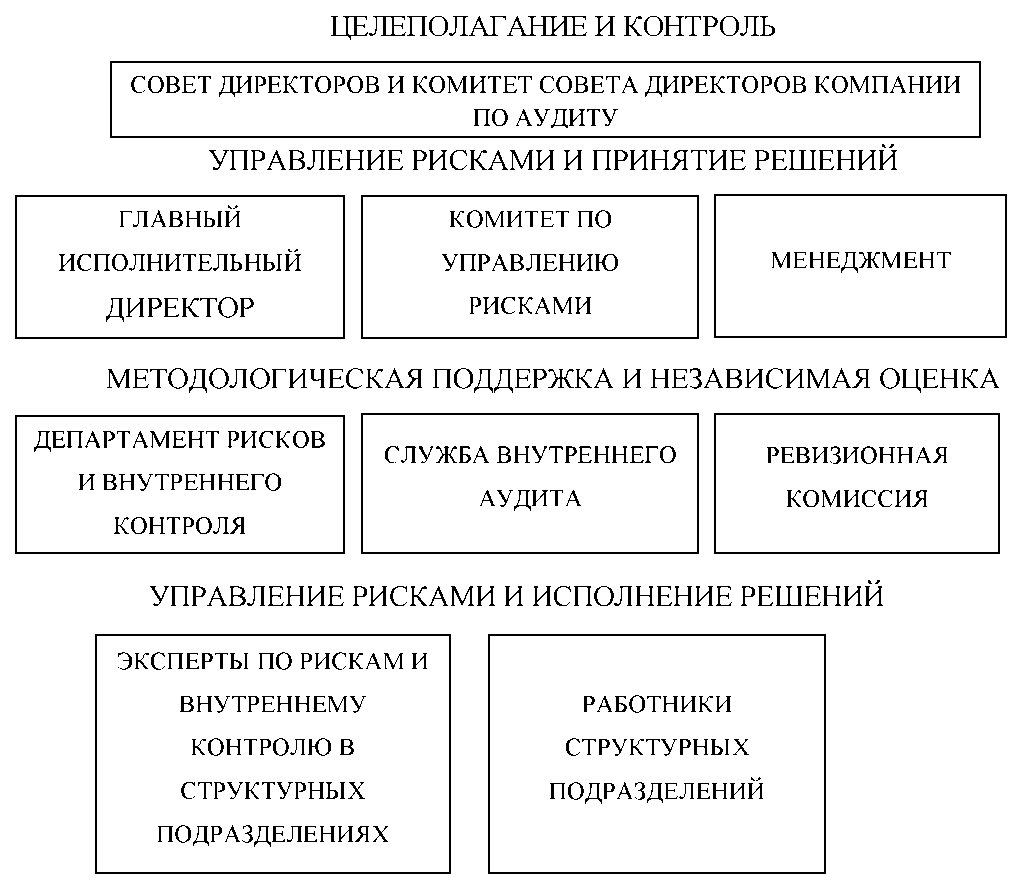

В 2018 году Главным исполнительным директором компании принято решение по переходу на централизованную модель системы управления рисками, в соответствии с которым функции по координации процессов системы управления рисками были консолидированы в Департаменте рисков и внутреннего контроля.

Ключевые субъекты системы управления рисками на предприятии ПАО «НК «Роснефть» представлены на рисунке 1.

Рисунок 1. Субъекты системы управления рисками на предприятии ПАО «НК «Роснефть»

Управления рисками в ПАО «НК «Роснефть» включает следующие элементы:

- идентификация, оценка рисков, разработка мероприятий по управлению рисками;

- разработка, внедрение и поддержание в актуальном состоянии контрольных процедур в бизнес-процессах;

- разработка и мониторинг/реализация мероприятий по устранению выявленных недостатков контрольных процедур в бизнес-процессах.

- исполнение контрольных процедур и мероприятий по управлению рисками; оказание содействия менеджменту в управлении рисками;

- участие в процессах выявления, оценки и подготовки отчетности по рискам и внутреннему контролю;

- утверждение основных направлений развития системы управления рисками;

- утверждение отчетности по рискам корпоративного уровня;

- утверждение риск-аппетита;

- контроль эффективности функционирования и надежности системы управления рисками.

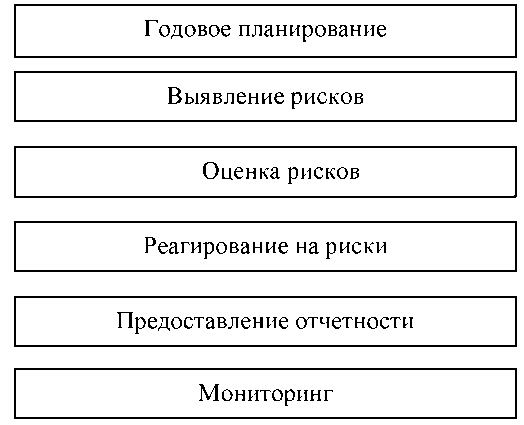

Процесс управления рисками компании регламентирован Политикой Компании «Система управления рисками и внутреннего контроля» и Стандартом компании «Общекорпоративная система управления рисками». Основные компоненты процесса управления рисками представлен на рисунке 2

Рисунок 2. Основные компоненты управления рисками в ПАО «НК «Роснефть»

Комитет по управлению рисками является коллегиальным консультативным органом, в основные функции которого входит предварительное рассмотрение, формирование консолидированной позиции

перед вынесением на рассмотрение исполнительным органам управления ПАО «НК «Роснефть» по вопросам, связанным с:

- планом развития общекорпоративной системы управления рисками компании, результатами мониторинга их выполнения;

- отчетностью по рискам;

- риск-аппетитом, результатами мониторинга соблюдения утвержденных значений риск-аппетита;

- разрешением спорных ситуаций, возникающих в процессе функционирования системы управления рисками.

В 2018 году в компании были введены в действие Методические указания «Определение и применение риск-аппетита», устанавливающие единые требования к определению риск-аппетита компании и его применению в целях управления рисками.

Партнером ПАО «НК «Роснефть» в сфере страхования рисков является компания «СОГАЗ». Страховщик получит 11,2 млн р. по договору страхования ответственности за вред окружающей среде и третьим лицам в результате загрязнения при работе на Хатангском участке недр. Контракт будет действовать с 01 сентября 2016 г. по 28 февраля 2018 г. Лимит ответственности составляет 1,6 млрд р. по каждому случаю загрязнения и агрегатно.

Страхователь – ПАО «НК «Роснефть», ООО «РН-Шельф-Арктика», ООО «РН-Бурение» и другие дочерние компании «Роснефти».

Застрахованной деятельностью в рамках договора будут считаться:

геолого-поисковые и геолого-разведочные работы с целью поисков месторождений нефти и газа, включающим, в том числе, буровые работы на суше (бурение скважины «Центрально-Ольгинская №1ПО»);

транспортировка и подготовка нефти и газа, производствоо нефтепродуктов и нефтехимической продукции;

хранение нефти, газа, нефтепродуктов и иных продуктов подготовки углеводородного сырья.

В 2017 году НК «Роснефть» продолжила успешную реализацию комплекса мероприятий в области охраны здоровья персонала, направленных на обеспечение работников своевременным и качественным медицинским обслуживанием, организацию оздоровления и санаторно-курортного лечения, профилактику заболеваний и пропаганду здорового образа жизни.

Развитие системы медицинского обеспечения и оказания экстренной медицинской помощи

Для повышения качества оказания медицинской помощи на производственных объектах и охраны здоровья работников Компании реализуются комплекс мероприятий по основным направлениям:

Оснащение здравпунктов современным оборудованием;

Обучение по вопросам оказания экстренной медицинской помощи на догоспитальном этапе;

Аудиты оснащения промышленных здравпунктов и контроль компетенций медицинского персонала;

Профилактика заболеваний и развитие культуры здорового образа жизни.

В 2017 году завершена модернизация всех 197 промышленных здравпунктов в Обществах Группы в соответствии с едиными корпоративными стандартами. Все здравпункты оснащены медицинским оборудованием для оказания экстренной медицинской помощи и эвакуации из труднодоступных регионов.